Учет поступления основных средств (Понятие, сущность и классификация основных средств)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Изучение основных средств как самостоятельного объекта бухгалтерского учета вызвано тем, что под термином подразумевается представление деятельности хозяйствующего субъекта с учетом фактора времени. Это имеет важное значение по причине, которые заключаются в следующей возможности: оценивать риск деятельности, учитывать инфляционные моменты в экономике, воспользоваться изменениями в деловой активности.

В наше время, когда многие российские предприятия мало уделяют внимания управлению основными средствами, а имеющие зарубежные модели совсем не адаптированы под российскую действительность, вопросы планирования, учета, анализа и контроля требуют концептуальных обобщений и разработки методологии и методики аппарата их учета. Хотя в мире и накоплен огромный опыт использования денежной массы, системное обоснование сущности и содержания организации управления основными средствами производственного сектора экономики на базе эффективного учетно-аналитического обеспечения не получило конкретного отражения в экономической литературе. К настоящему моменту нет научного определения такой экономической категории, как «основные средства», наблюдается только фрагментарность в подходах к их структурному построению и механизму реализации в рыночной среде.

Все это вызывает необходимость разработать и внедрить новые технологий планирования, учета, анализа и аудита основных средств в современных условиях.

Поэтому выбор данного исследования является актуальным как в теоретическом, так и в практическом плане. Он определяет важность темы и содержательные компоненты работы.

В России управление основными средствами исследовали: И.А Бланк, И.Т. Балабанов, В.В. Бочаров, А.Г. Грязнова, В.В. Ковалев, М.Н. Крейнина, Л.П. Павлова, Е.М. Сорокина, Е.И. Шохин и другие.

Отдавая должное значимости таких исследований, следует отметить, что до сих пор очень ограничено число работ, которые увязывают учет, анализ и аудит основных средств в единую систему, как средство обеспечения устойчивого финансового развития предприятий.

Целью работы является оценка состояния учета основных средств в процессе финансово-хозяйственной деятельности субъектов хозяйствования, а также выработка предложений по их совершенствованию.

В рамках поставленной цели выделены задачи:

- раскрыть основные процедуры учета основных средств как средства, позволяющего обеспечить рост экономической эффективности производства;

- охарактеризовать объекты текущего учета основных средств и оценить возможности отчетности о них для целей принятия управленческих решений.

Объектом исследования служит ООО «Э-Стом».

Предметом исследования является система управления основными средствами в части обеспечения учетной информацией и процедуры осуществления аудита операций с основными средствами.

Теоретическую и методологическую основу исследования составляют научные, учебные и производственные работы ведущих отечественных ученых в области организации бухгалтерского учета и составления финансовой отчетности, аудита, действующая нормативно-правовая база по учету, аудиту и отчетности в РФ, а также международные стандарты финансовой отчетности.

В процессе исследования применялись общие методы исследования: методы анализа финансовой отчетности: вертикальный, горизонтальный коэффициентный, сравнение и другие.

Глава 1. Теоретические основы учета поступления основных средств в организации

1.1 Понятие, сущность и классификация основных средств

В работе каждого предприятия, независимо от любых экономических условий управлять основными средствами является одной из более трудных задач. Самое главное при их решении является выделение таких комплексных проблем как достаточность денежных ресурсов, механизмы их планирования и перераспределения, определение оптимальных вариантов использования. Движение денежной массы предприятия является непрерывным процессом. Предприятия, которые аккумулируют основные средства, обеспечивают их перераспределение в соответствии с условиями финансирования производственной и непроизводственной сферы.

Основные средства представляют собой составную часть оборотного капитала предприятия, представляющую собой совокупность основных средств, которые авансированы для того, чтобы создавать и использовать оборотные производственные фонды и фонды обращения с целью обеспечения непрерывного процесса производства и реализации продукции. Реальный денежный оборот - это экономический процесс, который вызывает движение стоимости и сопровождается потоком денежных платежей и расчетов .

Основными средствами компании являются аккумулированные в денежной форме доходы и поступления, которые находятся в постоянном хозяйственном обороте у компании и используются ею для коммерческой деятельности.

Данный подход к трактовке основных средств предприятий и организаций характерен для зарубежных ученых. Так, Альфред М. Кинг под основными средствами представляет следующее: основные средства, основные средства на счетах в банках, краткосрочные ценные бумаги, доступные долгосрочные кредитные средства, краткосрочные банковские заимствования[1].

С точки зрения российского бухгалтерского учета, основными средствами являются все денежные суммы на расчетных, валютных, специальных счетах предприятия, а так же вся денежная масса, находящаяся в кассе предприятия.

С позиции МСФО, основные средства, которые принадлежат компании, являются основным видом финансовых активов. К ним относят средства в национальной и иностранной валютах, легко реализуемые ценные бумаги и денежные документы. Такие основные средства в России соответствуют понятию «денежные активы». К ним, кроме основных средств, относятся и денежные документы, высоколиквидные ценные бумаги и переводы в пути.

Во время изучения движения основных средств, с точки зрения МСФО, используют два вида активов - это реально существующие основные средства и их эквиваленты.

Основные средства являются такой экономической ценностью, которая дает возможность мгновенно обращаться в нужную форму, исходя из характерных для них свойств:

- они способны в любой момент обратиться в потребляемую форму;

- они являются устойчивыми благодаря своей экономической ценности;

- они не дают никаких издержек во время покупки или продажи;

- они имеют свойства делимости и мобильности[2].

Естественно, что эта важная экономическая категория должна законодательно регулироваться нормативными актами.

Правовые нормы, регламентирующие бухгалтерский учет, содержатся в различных нормативных правовых актах, которые имеют как прямое отношение к сфере бухгалтерского учета, так и (в большинстве случаев) являются комплексными и содержат нормы, касающиеся различных сфер деятельности организации.

Законодательное регулирование бухгалтерского учета на территории Российской Федерации осуществляется системой нормативных актов, имеющих следующую иерархию.

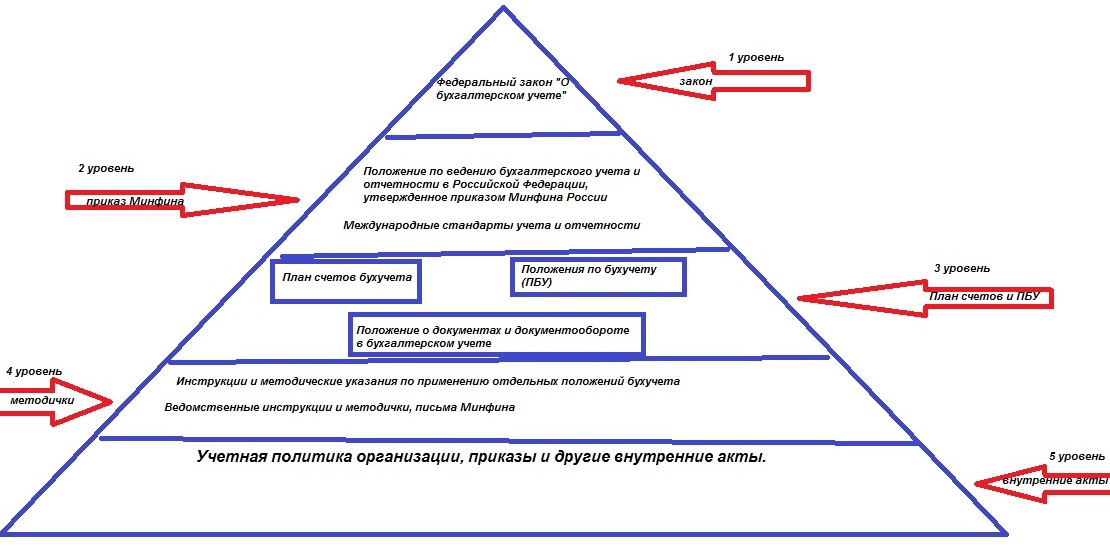

Ведется бухгалтерский учет согласно нормативным документам, которые имеют разные статусы. Все нормативные документы, которые регулируют движение основных средств можно представить в виде следующей системы:

Рисунок 1. Схема законодательного регулирования бухгалтерского учета[3]

В настоящее время ведется работа по устранению противоречий между российской системой бухгалтерского учета и общепризнанными в мире подходами к ведению бухгалтерского учета, сформирована модель сосуществования и взаимодействия системы налогообложения и системы бухгалтерского учета.

Также введены процедуры корректировки бухгалтерской отчетности, пересмотрены допустимые способы оценки имущества и обязательств, созданы механизмы обеспечения открытости (публичности) бухгалтерской отчетности.

В последние годы система нормативного регулирования и ведения бухгалтерского учета в России подверглась значительным изменениям, дополнениям и уточнениям. Поэтому, в первую очередь, необходимо исходить из Федерального закона о бухгалтерском учете, иных федеральных законов, указов Президента РФ, постановлений Правительства РФ и положений, приказов, Плана счетов бухгалтерского учета, инструкций и писем Министерства финансов РФ и других нормативных документов[4].

С 1 января 2013 г. нормативное регулирование бухгалтерского учета осуществляется системой федеральных и отраслевых стандартов, при этом заданный вектор развития и реформирования национальной системы бухгалтерского учета в направлении МСФО расширяют круг участников экономических отношений, обеспечивает выход на глобальный рынок. А это одно из важнейших условий повышения конкурентоспособности и формирования конкурентной среды национальной экономики.

Данный процесс еще не завершен, и многое еще предстоит сделать. Важнейшей проблемой сегодня является отсутствие в системе нормативного регулирования российского учета федеральных стандартов, предусмотренных Федеральным законом от 06.12.2011 №402-ФЗ О бухгалтерском учете. Необходимы программы разработки стандартов. При этом в качестве основы целесообразно использовать концептуальные основы подготовки и представления финансовой отчетности, содержащиеся в системе МСФО.

1.2 Теоретические основы учета основных средств

Движение основных средств предприятия является непрерывным процессом. Предприятия, которые аккумулируют основные средства, обеспечивают их перераспределение в соответствии с условиями финансирования производственной и непроизводственной сферы.

Производство

6

Внеоборотные активы

8 7 5

Продукция, работы, услуги

Оборотные активы

Зарплата, коммерческие, административные и прочие расходы

Финансовые вложения

9

3

4*

Дебиторская задолженность

Кредиторская задолженность

Денежные средства

9* 4

1

2

Займы, кредиты

Акционерный капитал

1* 2*

Рисунок 2. Движение основных средств коммерческого предприятия

Движение основных средств предприятия можно представить в виде выше приводимой схемы.

Как видно из схемы, основные средства касаются всех процессов деятельности предприятия, которые основаны на информации. Каждая группа имеет свои особенности и сферу применения, но все они имеют двусторонний характер и движение основных средств составляет их материальную основу[5].

1- акционерный капитал, является источником инвестиций.

1* - обратный (противонаправленный) поток – представляет собой отток основных средств в акционерный капитал в виде дивидендов, вкладов в уставные капиталы других организаций;

2 - займы и кредиты являются источником пополнения основных средств;

2* - обратный поток - это отток основных средств, направленный на погашение займов и кредитов;

3 - приток основных средств после продажи долгосрочных активов;

4 - отток основных средств, направленный на покупку внеоборотных и оборотных активов, финансовые вложения;

4* - оплата покупок с возникновением кредиторской задолженности (отток основных средств);

- - основные средства, которые через оборотные и внеоборотные активы задействованы в производстве;

- - амортизация;

- - часть основных средств направленных на выплату зарплаты, а также на финансирование прочих расходов, возникающих при производстве;

- - конечным результатом производства является продукция, работы, услуги, реализация которых должна является основным источником доходов;

- - реализация продукции (работ-услуг) за наличные основные средства (приток основных средств);

9* - возникновение дебиторской задолженности.

Движением основных средств сопровождается формированием

собственного и в его составе уставного капитала предприятия, начинает

и завершает кругооборот средств предприятия, формирование и

использование денежных фондов и резервов[6].

Анализ основных средств и расчетных операций, как и любые иные факты хозяйственной деятельности, в соответствии с Законом 402-ФЗ, осуществляется посредством двойной записи на счетах, рекомендованных Инструкцией 94н (точное название документа — Приказ Минфина РФ от 31.10.2000 N 94н).

Для систематизации операций о наличии и движении основных средств предусмотрены следующие счета: 50, 51, 52, 55, 57, 58 и 59.

Счет 50 используется для учета (поступления, расхода) наличных денег в кассе, по дебету которого отражается приход, а по кредиту — их расход. Аналитический учет выстраивается на трех субсчетах:

- 50-1 — учитываются непосредственно деньги. При поступлении в кассу инвалюты к каждому виду валюты организуется отдельная аналитика;

- 50-2 — может использоваться организациями транспорта и связи, иными в случаях, когда кассы и бухгалтерия территориально расположены в разных местах;

- 50-3 — для учета находящихся в организации ценных документов: путевок, билетов, др. — в сумме фактических затрат на их приобретение в аналитике по видам документов.

Все операции отражаются на основании кассовых документов (РКО, ПКО, БСО, др.).

Анализ основных средств расчетных и кредитных операций осуществляется с использованием счет 51, по дебету которого учитывается поступление, а по кредиту — их списание в валюте РФ, т. е. в рублях. Аналитика организуется по каждому открытому в банке расчетный счет на основании выписок этого банка и приложенных к ней платежных поручений (требований).

Счет 52 аналогичен по порядку учета счета 51, но предназначен для систематизации информации по движению денег в валюте в аналитике:

- 52-1 — отражается движение на расчетном счете, открытом на территории РФ, после совершения операций на основании валютного законодательства;

- 52-2 — отражаем операции по расчетному счету, открытому в кредитных организациях за пределами РФ.

Счет 55 используют, чтобы показать движение денег в любой валюте на любой территории земного шара в аккредитивах, чековых книжках, депозитах и т. д. с использованием субсчетов:

- 55-1 — для движения средств в аккредитивах, по дебету которого зачисляются средства в аккредитивы в корреспонденции с кредитом счетов 51, 52, 66 и др., по кредиту отражается использование аккредитива в корреспонденции с Дт 60 и списание неиспользованных средств на счета, с которых они поступили (51, 52);

- 55-2 — организуется для движения чековых книжек в аналитике по каждой открытой книжке;

- 55-3 — используют для отражения вложений в депозиты банков и иные вклады с отражением таких вложений по дебету 55-3 в корреспонденции с кредитом счетов, с которых деньги перечисляются на вклады.

Также счет 55 может использоваться для учета операций с «электронными деньгами»: Webmoney, Яndex.Деньги, Qiwi и др. — в аналитике по каждому виду платежной системы по субсчетам.

Счет 57 используется для отражения денег в любой валюте, не зачисленных по назначению, т. е. в пути.

Надежную информацию для управления основными средствами предприятий можно получить, если правильно организован бухгалтерский Анализ основных средств. К сожалению, методология российского бухгалтерского учета, даже используя сближение с международными стандартами учета и отчетности, не позволяет создать полную и достоверную информацию о действительных объемах основных средств, которые используются в обороте. Отражаемые в отчетности предприятия объемы нераспределенной прибыли, фондов, резервов и других источников финансирования очень часто не обеспечены истинными основными средствами или их эквивалентами[7].

Это происходит потому, что действующие аналитические показатели, в том числе, в финансовой отчетности, которые фиксируют информацию на заданных временных интервалах, из-за своей статичности, не представляют менеджерам полной и нужной информации о основных средствах. Например, отчет о движении основных средств не дает возможности полностью удовлетворить информационные потребности менеджеров, и сторонних пользователей потому что[8]:

- формируется не оперативно (периодичность составления отчета

несопоставима с периодичностью возникновения потребности в информации для принятия управленческих решений); - не обеспечивает разного уровня детализации в представлении

информации, в частности, по методу «последовательного погружения»; - имеет не гибкую форму представления информации,

которая ориентирована на конкретные цели и задачи анализа, и на информационные потребности определенного менеджера с учетом его профессиональных знаний, опыта, а также индивидуальную способность к восприятию информации; - не представляет информацию о будущих денежных потоках.

Основные средства задействуют практически все участки бухгалтерского учета, т.е. отражаются на многих счетах бухгалтерского учета. В связи с этим можно представить объединенную схему проводок, наглядно характеризующую движение хозяйственных средств предприятия в операционном цикле по счетам бухгалтерского учета[9].

Основные средства аппарат управления предприятия направляет своим структурным подразделениям (счет 79), используя установленный лимит.

А структурными подразделениями используются основные средства на цели, которые связаны с деятельностью предприятия. В бухгалтерии аппарата управления Анализ основных средств на основе первичных документов осуществляется на счетах 50, 51, 52, в регистрах учета журнала-ордера №1, 2, 3 и ведомости №1, 2.

79 10

08 01 02 20 43 90 62 50 51 52 55 08

10 58

Рисунок 3. Принципы отражения учетной информации о финансово-хозяйственной деятельности предприятий на счетах финансового учета[10]

Работающее предприятие старается приобрести оборотные средства (счета 10, 41...). Их стоимость полностью включается в производимую продукцию (работы, услуги). Внеоборотные активы включают свою стоимость в продукцию по частям. При инвестиционной деятельности осуществляются долгосрочные финансовые вложения, а при финансовой деятельности осуществляются краткосрочные финансовые вложения (счет 58).

Продукцию (работы, услуги), которая включает в себя стоимость оборотных и внеоборотных активов, реализуют на сторону (счета 90, 62), регистр учета журнал-ордер № 8, 11. Покупатель имеет возможность оплатить продукцию основными средствами как в кассу, так и на расчетный или валютный счет аппарата управления предприятия (счета 50, 51, 52), тогда цепочка бухгалтерских проводок замкнется. Кроме этого покупатель может выдать вексель, у которого погашение может наступить через некоторое время, а так же возможно появление дебиторской задолженности, при реализации которой появятся необходимые средства; не исключено появление договора факторинга. В любом случае оборотный цикл завершается.

Анализируя вышесказанное, информационное поле (пространство) финансовых средств на коммерческих предприятиях представляется в виде схемы, приведенной на рисунке 4.

Аналитический учет

|

Синтетический учет |

|

Счета 50, 51, 52, 55, 58, 60, 62, 63, 66, 67, 68, 75, 76 и др. информация о совершенных хозяйственных операциях и произведенных записях на счетах информация о состоянии и движении основных средств за день (ежедневные сводки) и накопительная за месяц, квартал и т.д. информация о состоянии расчетов (ежедневная, за месяц) информация об использовании форм расчетов Счета 90, 91 информация о притоках и оттоках основных средств (затраты и выручка от продаж) Счета 66, 67 информация об использовании заемных средств |

Разработочные таблицы

- Бухгалтерский баланс: для всех организаций, упрощенная форма

- Отчет о финансовых результатах: для всех организаций, упрощенная форма

- Отчет об изменениях капитала

- Отчет о движении денежных средств

- Пояснения

Информация о денежных средствах

Рисунок 4. Информационное учетно-аналитическое поле финансового учета основных средств[11]

При организации системы финансового учета основных средств целесообразно выделить следующие подсистемы:

- учет кассовых операций;

- учет операций по расчетным счетам в банке;

- учет операций по валютным счетам;

- учет операций по прочим счетам в банках;

- учет подотчетных сумм;

- учет расчетов с поставщиками;

- учет расчетов с покупателями;

- учет расчетов с разными дебиторами и кредиторами;

- учет финансовых резервов предприятия.

Данные подсистемы органически присущи финансовому учету в настоящее время. Тем не менее, они существуют автономно, и не связаны с основными средствами. Они выступают самостоятельными объектами учета. При построении системы финансового учета основных средств, на наш взгляд, целесообразно увязать данные подсистемы, это позволяет не только констатировать уже свершившийся факт оплаты счета, но и получить информацию об ожидаемых поступлениях и предстоящих платежах, с целью создания оперативной системы управления основными средствами предприятий. Для этого в действующую практику учета данных активов следует внести некоторые изменения, расширяя этим информационные возможности учетных регистров, которые имеются и, если необходимо, сформировать новые регистры синтетического и аналитического учета.

1.3 Теоретические основы аудита основных средств

Аудиторская проверка операций с основными средствами - это проверка кассовых, банковских и валютных операций. Основной целью данной проверки является работа по определению законности, достоверности и необходимости совершения операций с основными средствами предприятия, а так же правильность их отражения в учете[12].

На больших предприятиях данная проверка является очень трудоемкой, в связи с огромным количеством операций с основными средствами. Хотя сама процедура аудита проста, но требует повышенного внимания, так как практика показывает, что большое количество нарушений и злоупотреблений связано именно с этим участком.

Аудит операций с основными средствами помогает решить следующие задачи:

- ознакомиться с условием хранения наличных денег, ценных бумаг и других денежных документов в кассе;

- изучить фактический порядок оформления документами операций по приходу и расходу основных средств, заполнение кассовой книги и учет кассовых операций;

- проверить соблюдение кассовой дисциплины (своевременность и полноту оприходования наличных денег в кассу и возврат их в банк, как обеспечиваются установленные правила расчетов наличными деньгами с юридическими лицами, порядок выдачи и возврат в кассу подотчетных сумм.) Проверить целевое использование полученные из банка по чекам основные средства, в том числе валютные и др.;

- установить количество открытых в банках рублевых и валютных счетов и законность совершения операций по каждому счету;

- определить законность и целесообразность операций по поступлению и списанию средств с банковских счетов предприятия и правильность отражения их в учете;

- проверить состояние платежно-расчетной дисциплины по заключенным договорам.

Источником информации для сверки операций с основными средствами являются: кассовая книга; отчеты кассира с прикрепленными первичными документами; чековые денежные книжки, выписки банков по рублевым и валютным счетам с прикрепленными первичными документами; учетные регистры по счетам 50, 51, 52, 55, 57, Главная книга; баланс, Отчет о финансовых результатах; Отчет о движении основных средств.

Прежде чем приступить к проверке операций с основными средствами, аудитор должен получить как можно более полную информацию о том, в каком состоянии находится внутренний контроль на данном участке.

Выяснить соблюдение кассовой дисциплины, как жестко контролирует бухгалтерия операции с денежной наличностью, в том числе с валютой, как четко обеспечивается санкционирование различных платежей с расчетного и других счетов предприятия.

Аудитор отмечает для себя объекты повышенного внимания во время планирования контрольных процедур, определяет последовательность этапов проведения проверки, отмечает конкретные источники получения данных, уточняет аудиторский риск. С целью упорядочения своих действий аудитор разрабатывает специальную программу проверки. При правильно составленной программе проверки, аудитор имеет возможность в дальнейшем глубже изучить разные участки учета операций с основными средствами.

Таким образом, цель аудиторской проверки кассовых операций и операций на счетах в банке это установить соответствует ли применяемая в организации методика учета и налогообложения операций по движению основных средств действующим в Российской Федерации нормативным документам для формирования мнения о достоверности бухгалтерской отчетности во всех существенных аспектах[13].

Основная проблема заключается в том, что ДС на предприятии находятся в непрерывном движении. Рано или поздно на успешном предприятии объем операций с основными средствами достигает таких размеров, что аудит операций с основными средствами становится вынужденной мерой, без которой управлять предприятием в разрезе финансово-экономической деятельности становится практически невозможно.

Актуальность использования этого инструмента в управлении предприятием нарастает соразмерно тому, как увеличивается объем основных средств предприятия, которые используются в ежедневной экономической деятельности. То есть абсолютно понятно, что фирме, у которой десять проводок в месяц, аудит основных средств не нужен.

Но для экономически активных компаний в какой-то момент становится очевидным факт, что без квалифицированного аудита основных средств невозможно составить финансовую документацию или мнение об актуальном состоянии бухгалтерской отчетности этого самого предприятия.

Добавим к этому, что объем денежного движения в рамках успешного предприятия постоянно увеличивается, и его практически невозможно контролировать постфактум. Поэтому сегодня сложно представить успешные предприятия с большим количеством основных средств, которые бы не использовали инструменты аудита основных средств в управлении финансами систематически. Разовыми проверками едва ли можно решить хоть какие-то сложности, поэтому, как было отмечено в начале данной статьи, только систематические мероприятия денежного аудита, включающие проверки правильности учета основных средств и их эквивалентов, могут помочь управленческой команде предприятия решить важнейшую задачу в области финансового менеджмента компании.

Комплексная проверка ДС состоит из нескольких больших блоков, которые именуются по-разному, но внутри имеют идентичный состав операций:

- Аналитика на участке кассовых операций;

- Проверка валютных взаиморасчетов фирмы;

- Комплексная проверка операций по рублевым счетам;

- Аналитика работы по валютным безналичным операциям;

- Проверка состава денежных документов и корректности ведения;

- Оценка и аттестация системы внутреннего контроля.

На каждом из указанных этапов проверяется специфическая информация о деятельности компании в разрезе финансов, но все без исключения блоки обладают схожими свойствами[14].

Все внутренние операции фирмы, которые каким-то образом связаны с движением и учетом основных средств, попадают в поле зрения финансового аудита по определению. Такие операции разумно проверять сплошным методом.

Этот метод заключается в неразрывности проверки всех отчетных документов и регистров бухгалтерского учета вне зависимости от условного разделения на блоки аудита. То есть, проверяя один участок учета, хороший специалист проверит связанные документы другого и наоборот.

В рамках подобной проверки данные по движениям и остаткам основных средств, сравниваются с балансовыми данными и данными участков экономической деятельности. Сплошным методом проверяется либо выборка документов за какой-то определенный период, либо все документы сразу. Когда аудиторская команда в рамках аудита основных средств имеет возможность проверить все денежные документы без исключения, эффективность этого процесса повышается в разы. Это позволит не только решить основную задачу, но и проверить соблюдение стандартов ведения бухгалтерской финансовой документации путем сопоставления между собой более широкого круга информационных данных. Это верно и по определению, потому что аудитор одновременно проверяет как фактическое состояние и стандарты исполнения, так и информацию, отраженную в учете денежных операций. Кроме того, такой метод позволит сразу исключить вероятные ошибки.

Процесс осложняется тем, что число операций с основными средствами внутри фирмы может быть настолько значительным, что сама проверка потребует длительного времени на исполнение, хотя по механике она достаточно проста. Поэтому во многих компаниях при проведении аудита основных средств, сплошную проверку осуществляет не один контролер, а несколько, что снижает риск непреднамеренной ошибки. Во-первых, при наличии дополнительного контроля документация перепроверяется друг за другом, а во-вторых, при последовательном двойном или тройном контроле гораздо легче обнаружить несоответствия, допущенные ошибки и злоупотребления работников фирмы и третьих лиц.

Злоупотребления основными средствами – одна из самых актуальных проблем любого бизнеса. В этом плане компании гораздо менее защищены от последствий действий своего персонала, чем наоборот. Поэтому именно такой управленческий рычаг, как аудит основных средств на предприятии, и в большей степени – сам систематический контроль денег в компании, позволит в реальной жизни нивелировать эту актуальную для современного мира проблему. Вспоминается поговорка про то, что «не воруют только собственники», но даже это, бывало, опровергал аудит основных средств.

Аналитика кассовых операций является первой частью проверки, с которой, как правило, начинает свою работу команда финансового контроля. Это обусловлено тем, что на участке работы с наличными самый высокий риск банальных краж и непреднамеренных ошибок персонала фирмы. Поэтому при подготовке проверочных мероприятий по данному блоку со стороны аудитора разрабатывается последовательная схема проверки, которая охватывает его ключевые участки[15]:

- Аналитика состояния кассовой дисциплины;

- Анализ процессов списания основных средств;

- Проверка денежных документов кассы;

- Анализ стандартов работы с основными средствами;

- Проверка кассового учета.

Проверка валютных расчетов фирмы является одним из наиболее трудоемких и серьезных вопросов в процессе финансового аудита:

- Оценка процесса работы с валютой;

- Анализ кассовых ордеров;

- Анализ использованных курсов валют.

Контроль деятельности по рублевым банковским счетам – участок аудиторской проверки, требующий от аудитора последовательности и двусторонней связи с банком, в котором компания имеет открытые счета.

Большинство компаний-резидентов имеют превалирующий объем рублевых безналичных операций, и соответственно на долю этого участка приходится наибольшее число потенциальных нарушений. Речь не идет сразу о правонарушениях, скорее, это непреднамеренные ошибки в расчетах, которые возникают из-за человеческого фактора.

Чек на соответствие сумм из выписок по и сумм из бизнес-документации;

Проверка зачисления основных средств на счета;

Обоснованность платежей и переводов, а также чек визирования совершенных платежей;

Аудит бухгалтерского отражения операций по счетам;

Оценка корректности отражения операций по конвертации рублей;

Проверка нумерации и достоверности банковских выписок;

Проверка оригинальности документов из банка.

Проверка операций с основными средствами на валютных счетах, схожая с аудитом по расчетным счетам, проводится по плану, включающему следующие участки:

- Законность применения валютных операций;

- Соответствие сумм выписок и подтверждающих денежных документов;

- Корректность расчетов по ВЭД (Внешнеэкономическая деятельность;)

- Своевременность продажи валютной выручки;

- Корректность отражения валютных операций в учете;

- Корректность определения и отражения курсов.

Проверка состава денежных документов – это совокупность оценки и аттестации утвержденного порядка ведения документации, а также его соответствия установленным стандартам и нормативным требованиям. Проверка денежных документов включает в себя следующие участки:

- Установка корректности учета денежных документов;

- Проверка правильности ведения денежных документов.

Система внутреннего контроля на предприятии сама создает предпосылки для систематического использования такого инструмента, как учет и аудит основных средств организации. Однако на участках исполнения операций также необходимо создать систему непрерывного внутреннего контроля и проводить регулярный аудит основных средств и денежных документов, поскольку должностные лица-исполнители имеют практически неограниченный доступ к средствам компании, и нередко собственность фирмы в эквиваленте наличных и безналичных денег становится объектом хищения именно бухгалтеров, кассиров и финансистов.

Поэтому, начиная работы по всем блокам плана аудита операций с основными средствами, проверяющему аудитору целесообразно понять, каким образом устроен внутренний контроль на финансово-бухгалтерском участке. Основная цель проверки – оценить следующие вопросы внутреннего финансового контроля[16]:

- Жесткость требований по дисциплине;

- Внутренний контроль операций с наличностью;

- Санкционирование платежей и переводов;

- Личная ответственность персонала;

- Контроль операций по счетам и сверок;

- Условия для обеспечения сохранности денег;

- Регулярность перекрестных проверок;

- Вовлеченность главного бухгалтера;

- Наличие разработки нормативной документации и стандартов;

- Прохождение персоналом необходимого обучения.

В ходе аудита основных средств специалист по контролю обращается к документам финансово-хозяйственной деятельности предприятия и анализирует их. Вне зависимости от блока, подверженного аудиторской проверки, аудитор может и должен при необходимости запрашивать и сравнивать все документы, которые целесообразно использовать в рамках своей работы. Последовательный список материалов для работы может выглядеть следующим образом:

- Кассовая книга;

- Отчеты кассира;

- Первичная документация;

- Чековые книжки;

- Выписки по счетам с приложением денежных документов;

- Документы, подтверждающие деятельность фирмы;

- Журналы регистрации;

- Учетные регистры по счетам;

- Баланс;

- Отчет о движении основных средств;

- Управленческая отчетность.

Чтобы получить ожидаемый эффект от контрольных мероприятий, необходимо детально и четко рассмотреть финансовую сторону деятельности компании под разными углами, составив план аудита основных средств:

Проверить наличие, сохранность, условия хранения основных средств (ДС) предприятия в целом, а также детально рассмотреть порядок хранения наличных, ценностей, ценных бумаг и иных денежных документов денежного характера на предприятии.

Проверка порядка и стандартов оформления денежных документов по приходным и расходным операциям с основными средствами в наличной и безналичной форме.

Методы хранения и ведения чековых книжек, кассовой книги и книг учета других операций.

Оценить правильность операций по выдаче основных средств из кассы предприятия и их внесения в кассу, предложить рациональное усовершенствование этого важного процесса.

Провести независимую оценку лимитов, их соблюдения и рациональности выбранных размеров: избыточность или недостаточность основных средств у предприятия может сказываться на деятельности фирмы в негативном ключе.

Проанализировать движения по открытым банковским счетам предприятия.

Оценить весь комплекс взаимосвязанных или обособленных финансовых операций с наличными компании, включая выдачу из кассы на хозяйственные расходы, командировочные и т.д. Предложить в рамках аудита способы оптимизации этих процессов.

Провести аналитику в области операций кассового учета, ведения кассовой книги и учета по другим ценностям. Проверить соответствие фактических значений и отраженных в учетных документах данных прошлого.

В рамках аудита операций с основными средствами аудитор не только рассматривает денежные документы определенной фирмы и работу ее бухгалтерского и финансового подразделений. Он одновременно контролирует соблюдение предприятиями нормативных положений ЦБ по обращению с денежными знаками.

Главной целью подобной деятельности становится не только проверка соблюдения законности, полноты и достоверности при отражении данных учета предприятия, но, прежде всего, дать менеджменту предприятия четкое понимание финансового состояния компании. Из этого следует, что рассматривать и использовать учет и аудит основных средств организации необходимо в виде управленческого инструмента.

Глава 2. Организационно-правовая, экономическая характеристика и анализ основных средств в ООО «Э-Стом»

2.1 Организационно-правовая и экономическая характеристика организации

ООО «Э-Стом»— крупнейшая в России оптовая компания, созданная в 2000 году.

Общество с ограниченной ответственностью «Э-Стом» является юридическим лицом и действует на основании Устава, Федерального закона «Об обществах с ограниченной ответственностью» и действующего законодательства.

Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия.

Бухгалтерский учет на предприятии осуществляется бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером.

Главный бухгалтер подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление и достоверность бухгалтерской отчетности.

По своей структуре бухгалтерия является централизованной. При этом весь учетный аппарат организации находится в главной бухгалтерии, где и осуществляется синтетический и аналитический учет на основе первичных и сводных документов, которые поступают из отдельных подразделений организации (отделов). В самих подразделениях осуществляют лишь первичную регистрацию хозяйственных операций. Организация бухгалтерского учета осуществляется на основании Положения о бухгалтерской службе, рабочего плана счетов и утвержденной приказом учетной политики (приложение 6). Бухгалтерский учет ведется с применением персональных компьютеров на сетевой версии программы 1С Предприятие и 1С Зарплата и кадры. Допускается использование типовых учетных регистров, которые применяются в других формах учета: это вспомогательные накопительные ведомости, мемориальные ордера, карточек аналитического учета, бухгалтерские справки и др., а также самостоятельно разрабатываемые формы. Аналитический и синтетический учет по различным направлениям предприятие сочетает как в документальной (бумажный носитель) так и компьютерной форме (машинный носитель). При этом исходят из принципов целесообразности и сохранности результатов.

Все что относится к хозяйственным операциям, отражаемым в бухгалтерской (финансовой) отчетности организации. Используя аналитический баланс, можно получить ряд важнейших характеристик финансового состояния организации.

Из анализа структуры баланса в горизонтальном и вертикальном разрезе видно, что сумма основных средств увеличилась на 145,2% и в структуре баланса составила 51% (Приложение 1). Существенно возросли запасы готовой продукции для продажи. Организация получила незначительный рост прибыли и увеличение кредиторской задолженности, то есть живет взаймы.

Представим данные показатели для наглядности в виде рисунка:

Рисунок 5. Сравнительный аналитический баланс ООО «Э-Стом» за 2017 – 2019 гг.

Объем активов баланса в 2019 году увеличился на 8,09% или на 3480 руб. В 2018 году, данные показатель увеличился на 6,09% или на 2469,15 руб.

Основной объем прироста пришелся на статью Внеоборотные активы. В 2019 году показатель увеличился на 45,016% или на 7356 руб. В 2018 году только на 17,6% (+2451,15 руб.).

В статье Пассивы произошло увеличение объема Нераспределенной прибыли в 2019 году на 19423,1% или на 2512 руб. Что говорит, о то, что фирма увеличивает объемы получаемой прибыли и не успевает всю прибыль сразу распределить.

Особое значение для характеристики организации имеют показатели прибыльности и рентабельности (таблица 2). Показатели прибыли характеризуют абсолютную эффективность хозяйствования организации и составляют экономическую основу развития организации. При возрастании прибыли, создается финансовая база, которая создает возможность для самофинансирования, расширения воспроизводства, решения материального поощрения персонала.

Таблица 2

Анализ прибыли ООО «Э-Стом» за 2017 – 2019 гг., руб.

|

Статья баланса |

2017 г. |

2018 г. |

2019 г. |

Абсолютное отклонение (+/-) |

Относительное отклонение (%) |

||

|

2018/2017 гг. |

2019/2018 гг. |

2018/2017 гг. |

2019/2018 гг. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка от продажи товаров, услуг |

205079,5 |

207151 |

162455 |

2071,51 |

-44696 |

101,01 |

78,42 |

|

Себестоимость проданных товаров, услуг |

188912,3 |

198855 |

157065 |

9942,75 |

-41790 |

105,26 |

78,98 |

|

Валовая прибыль |

16167,24 |

8296 |

5390 |

-7871,24 |

-2906 |

51,31 |

64,97 |

|

Прибыль (убыток) от продаж |

16167,24 |

8296 |

5390 |

-7871,24 |

-2906 |

51,31 |

64,97 |

|

Прочие доходы |

785 |

911 |

1451 |

126 |

540 |

116,05 |

159,27 |

|

Прочие расходы |

3254 |

4853 |

2739 |

1599 |

-2114 |

149,13 |

56,43 |

|

Прибыль (убыток) до налогообложения |

13698,24 |

4354 |

4102 |

-9344,24 |

-252 |

31,78 |

94,21 |

|

Отложенные налоговые активы |

14 |

16 |

29 |

2 |

13 |

114,28 |

181,25 |

|

Текущий налог на прибыль |

2742,448 |

1727 |

1367 |

-1015,45 |

-360 |

62,97 |

79,15 |

|

Чистая прибыль |

10969,79 |

2643 |

2495 |

-8326,79 |

-148 |

24,09 |

94,4 |

Из таблицы видно, что рост выручки от продажи товаров на 127,51% вызвал увеличение себестоимости на 126,61%. Однако организация из-за роста прочих расходов прибыль уменьшилась на 0,26%.

Остаток основных средств за последние три года колебался, а в 2019г. он уменьшился в связи с вводом объектов основных средств за счет оборотных средств, а также не достаточно обоснованных прочих расходов. Значительные основные средства расходовались на финансовую аренду.

Таблица 3

Анализ движения основных средств ООО «Э-Стом» за 2017-2019 г.г.

|

Направление движение основных средств |

2017 |

2018 |

2019 |

Изменения |

Темпы роста, 2019 к 2017 % |

|

|

Сумма, тыс. руб. |

Сумма, тыс. руб. |

Сумма, тыс.руб. |

от 2017 |

от 2018 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Остаток основных средств на начало года |

735 |

4025 |

6416 |

+5681 |

+5576 |

8,7 раза |

|

Движение основных средств по текущей деятельности |

||||||

|

Средства, полученные от покупателей |

117544 |

178541 |

225426 |

+107882 |

+46885 |

191,78 |

|

Прочие доходы |

823 |

1589 |

4068 |

+3245 |

+2479 |

424,29 |

|

Основные средства |

115061 |

170235 |

227238 |

+112177 |

+57003 |

197,49 |

|

направленные: - на оплату товаров, сырья и иных оборотных активов |

63485 |

106644 |

147151 |

+83666 |

+40507 |

231,79 |

|

- на оплату труда |

27527 |

38902 |

46345 |

+18818 |

+7443 |

168,36 |

|

-на выплату дивидентов |

177 |

68 |

2884 |

+2707 |

+2816 |

16,3 раза |

|

- на прочие расходы |

6684 |

8458 |

6032 |

-652 |

-2426 |

90,22 |

|

Чистые основные средства от тек. деят. |

330 |

9895 |

2256 |

-1050 |

-7639 |

68,24 |

|

Движение основных средств от инвестиц. Деятельности. Выручка от продажи основных средств |

4 |

- |

- |

- |

- |

- |

|

Приобретение объектов основных средств |

1004 |

3681 |

4358 |

+3334 |

+677 |

4,3 раза |

|

Чистые основные средства от инвестиционной деятельности |

1000 |

3681 |

-4358 |

-3358 |

-677 |

-4,4 раза |

|

Движение основных средств по финансовой деятельности. Погашение займов и кредитов, |

771 |

0 |

0 |

- |

- |

- |

|

Погашение обязательств по финансовой аренде |

1430 |

638 |

179 |

-1251 |

-459 |

12,52 |

|

Чистые основные средства от финансовой деятельн. |

2201 |

638 |

-179 |

-2022 |

-459 |

-8,1 раза |

|

Чистое увеличение (уменьшение) основных средств |

105 |

5576 |

-2281 |

-2176 |

+3295 |

21,7 раза |

|

Остаток основных средств на конец года |

840 |

6416 |

4135 |

3295 |

-2281 |

4,9 раза |

Основной объем основных средств приходится по статьям:

- оплата сырья и товаров. В 2019 году данный показатель составил 83 666 руб.

- оплата труда в 2019 году составила 46 345 руб., в то время, как в 2018 году 38902 руб.

Чистый поток основных средств в 2019 году сократился на 7 639 руб., в 2018 году всего на 1 050 руб.

63485

27527

177

17188

6684

106644

38902

68

16163

8458

147151

46345

2884

24826

6032

0

20000

40000

60000

80000

100000

120000

140000

160000

2017

2018

2019

Оплата сырья и иных оборотных активов

Оплата труда

Дивиденды

Расчеты по налогам

Прочие

Рисунок 6. Динамика расходов основных средств ООО «Э-Стом»

Таблица 4

Структура расходов основных средств по ООО «Э-Стом» за 2017-2019г.г.

|

Направление расходов основных средств на текущие нужды |

2017 |

2018 |

2019 |

Темп роста к 2017 г. ,% |

|||

|

Сумма, тыс, руб. |

Удельн. вес, % |

Сумма, тыс,руб. |

Удельн. вес, % |

Сумма, тыс, руб. |

Удельн. вес, % |

||

|

Всего, в т.ч. - на оплату товаров, сырья и иных оборотных активов - на оплату труда - выплату дивид. - на расчеты по налогам и сборам - на прочие расходы |

115061 63485 27527 177 17188 6684 |

100 55,18 23,92 0,15 14,94 5,81 |

170235 106644 38902 68 16163 8458 |

100 62,65 22,85 0,04 9,49 4,97 |

227238 147151 46345 2884 24826 6032 |

100 64,76 20,39 1,27 10,93 2,65 |

197,49 231,79 168,36 16,3 раза 144,44 90,25 |

2017год

55%

24%

0%

15%

6%

Оплата сырья и иных оборотных активов

Оплата труда

Дивиденды

Расчеты по налогам

Прочие

2018 год

Оплата сырья и иных оборотных активов

Оплата труда

Дивиденды

Расчеты по налогам

Прочие

2019 год

Оплата сырья и иных оборотных активов

Оплата труда

Дивиденды

Расчеты по налогам

Прочие

Рисунок 6. Структура текущих денежных расходов ООО «Э-Стом»

за 2017-2019 г.г.

Как видим из данных таблиц и диаграммы основной расход основных средств приходиться на оплату оборотных активов и оплату труда, что свидетельствует о целенаправленном развитии производственной деятельности. При этом в 2019г. 64,76% основных средств тратилось на приобретение оборотных средств и 20,39 % на оплату труда. Темпы вложений основных средств в оборотные активы значительно превышали темпы роста заработной платы. Расходы на налоги выросли на 144,44% при уменьшении прочих расходов на 9,75%.

2.2 Анализ основных средств в организации

Бухгалтерский учет организован в соответствии с нормами НК РФ и ведется электронном виде с применением бухгалтерской программы 1С Предприятие 7.7 с помощью программного продукта КАМИН: Налоговый учет. Версия 2.6.

Расчетные счета (51) открываются организациям, которые являются юридическими лицами и имеют самостоятельный баланс и др. Порядок открытия расчетного счета прописан инструкцией ЦБ РФ, в соответствии с которой каждая организация может открыть расчетные счета в одном или нескольких банках по ее выбору.

Для того чтобы открыть расчетный счет организация должна представить в банк соответствующие документы:

- заявление на открытие счета;

- копия устава, которые заверяются нотариально;

- копия решения о государственной регистрации, нотариально заверенную или заверенную органом, который зарегистрировал организацию;

- два экземпляра банковских карточек с образцами подписей и оттиском печати, тоже заверенные нотариально. Право первой и основной подписи всегда принадлежит руководителю и его заместителю, а второй - главному бухгалтеру и его заместителю; заверяются подписи только в присутствии нотариуса;

- если необходимо, то справка о постановке на учет в налоговой инспекции и в других государственных органах.

Тут же сразу происходит подписание договора банковского счета и по приказу управляющего банком организация получает собственный номер расчетного счета и на основе этого открывается лицевой счет для учета движения его основных средств. Номера счетов отличаются друг от друга и зависят от формы собственности (унитарные организации, акционерные общества, физические лица). Нужно отметить, что организации, которые имеют расчетные счета, имеют возможность открыть своим филиалам, магазинам, которые расположены далеко от основного предприятия, текущие счета. Они используются для проведения филиалом операций, которые связаны с выдачей наличных денег. На них зачисляются средства с расчетного счета основной организации для выдачи заработной платы и командировочных расходов, для перечисления во вклады граждан и удержанием из их заработной платы, а также средств, для выполнения производственных задач.

На расчетном счете находятся не задействованные свободные основные средства. На этот счет поступают и основные средства за продукцию, которую реализовали, за выполненные работы и оказанные услуги, за различные ссуды, получаемые от банка, и другие зачисления.

Использование форм расчетов между плательщиком и получателем средств прописывается в договоре (в соглашении, либо отдельными договоренностями).

Организация регулярно (время устанавливается по согласованию с банком) принимает от банка выписку из расчетного счета, где указан перечень операций, произведенный им за текущий период времени. К выписке банка прикрепляются документы, которые получены от других предприятий и организаций, по которым были произведены зачисления или списание средств, а также документы, выписанные организацией при достаточном количестве сданных экземпляров.

Выписка из расчетного счета является вторым экземпляром лицевого счета организации, который открыл ему банк.

В выписке из расчетного счета имеются определенные показатели, часть которых кодирует банк, и эти же коды используются организациями при ее обработке.

Прежде чем приступить к обработке выписки, бухгалтер собирает оправдательные документы на каждую произведенную в ней операцию. Выписка банка представляет собой по сути регистр аналитического учета по расчетному счету и в то же время являются законным основанием для фиксирования записей в учетные регистры. Все документы, которые приложены к выписке, гасятся штампом «Погашено». Но если суммы зачислены или списаны с расчетного счета ошибочно, то они принимаются на субсчет 2 «Расчеты по претензиям», открываемый к счету 76 «Расчеты с разными дебиторами и кредиторами», а банк должен сразу получить сообщение об этих суммах для того, чтобы внести исправления. Эти исправления находят свое отражение последующих выписках банка, а в бухгалтерском учете организация эту задолженность списывает. Если этого вовремя не сделать то спустя 10 дней после получения выписки, остаток средств на расчетном счете банк считает подтвержденным.

Исходя из вышесказанного, полученные из банка выписки бухгалтерия ООО «Э-Стом» проверяет и обрабатывает; подбирает все оправдательные документы, проставляет корреспондирующие счета (коды), а по расходам и издержкам обращения, расчетам с бюджетом и другими, кроме того, проставляются и коды статей.

Допустим, ООО «Э-Стом» приобрела товары на общую сумму 114 550 руб. В счёт оплаты поставщику выдан беспроцентный вексель. По прошествии двух месяцев оплачен.

Таблица 5

Отражение на счетах операций по расчетному счету 51 «Расчетные счета»

|

Счёт Дт |

Счёт Кт |

Сумма проводки, руб. |

Описание проводки |

Документ-основание |

|

10.01 |

60 |

114 550 |

Получены товары от поставщика |

Товарная накладная |

|

60 |

60.03 |

10 500 |

Выдан вексель продавцу |

Вексель выданный |

|

60.03 |

51 |

114 550 |

Оплачен вексель |

Платежное поручение |

Наличные основные средства, поступающие в кассы предприятий, подлежат сдаче в учреждения банков для последующего зачисления на счета этих предприятий.

Денежная наличность сдается предприятиями непосредственно в кассы учреждений банков или через объединенные кассы при предприятиях, а также предприятиям Госкомсвязи России для перевода на соответствующие счета в учреждения банков. Наличные деньги могут сдаваться предприятиями на договорных условиях через инкассаторские службы учреждений банков или специализированные инкассаторские службы, имеющие лицензию ЦБ РФ на осуществление соответствующих операций по инкассации основных средств и других ценностей.

В кассах предприятий могут храниться наличные деньги в пределах лимитов, устанавливаемых обслуживающими их учреждениями банков по согласованию с руководителями этих предприятий.

Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем предприятиям, независимо от организационно - правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично - денежные расчеты.

Предприятия обязаны сдавать в учреждения банков все наличные деньги сверх установленных лимитов остатка наличных денег в кассе.

Предприятия могут хранить в своих кассах наличные деньги сверх установленных лимитов только для выдачи на заработную плату, выплаты социального характера и стипендии не свыше 3 рабочих дней, включая день получения денег в учреждении банка. По истечении этого срока не использованные по назначению суммы наличных денег сдаются в учреждения банков.

Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами на это уполномоченными.

В ООО «Э-Стом» касса для принятия наличных денег использует приходные кассовые ордера, которые подписываются главным бухгалтером или уполномоченными на это лицами. После этого выдается квитанция, которая подписана главным бухгалтером и кассиром. После получении денег по чеку с расчетного счета заполняется приходный кассовый ордер, который записывают в журнале регистрации, и на оборотной стороне корешка чека проставляется номер и дата приходного кассового ордера. Чек действителен в течение 10 дней с момента его выписки.

При выдаче наличных денег заполняются расходные кассовые ордера или другие правильно оформленными документами (платежным ведомостям, заявлениям на выдачу денег, счетам и др.). На них ставится специальный штамп, который заменяет реквизиты расходного кассового ордера.

Документы на выдачу денег представляют на подпись руководителю и главному бухгалтеру или лицу, ими уполномоченным. Если на документах, которые прилагаются к расходным кассовым ордерам уже имеется разрешающая подпись руководителя организации, то подписывать расходные кассовые ордера необязательно. Выписываются приходные и расходные кассовые ордера бухгалтером общего или финансового отдела или главным бухгалтером.

Деньги отдельному лицу, который не работает на данном предприятии, должны выдаться при предъявлении им паспорта или иного документа, удостоверяющего личность, по расходному кассовому ордеру, где проставляются подпись в получении и данные предъявленного документа.

Заработная плата, пособия, премии кассир выплачивает используя платежные ведомости. В этом случае расходный кассовый ордер на каждого получателя не составляется. После трех рабочих дней, которые официально установлены для выплаты заработной платы, расходный кассовый ордер выписывается бухгалтером единый на общую выплаченную по платежной ведомости сумму. В кассовых документах не допускаются подчистки, помарки или исправления.

Деньги, указанные в кассовых ордерах принимают и выдают только в день составления этих документов. Приходные и расходные кассовые ордера или заменяющие их документы выдавать на руки лицам, вносящим или получающим деньги, строго запрещено. Передавать в кассу эти ордера должно лицо, которое выписало этот документ. Если основные средства выдаются по доверенности, то она должна прилагаться к расходному кассовому ордеру.

После завершения этой операции кассир ООО «Э-Стом» должен подписать расходный или приходный кассовые ордера и проверить все ли приложены к ним документы, и только после этого погашает штампом или следующей надписью: приходные документы - «Получено», расходные - «Оплачено» с проставлением числа, месяца, года. В приходных и расходных кассовых ордерах, а также в заменяющих их документах до передачи в кассу делается отметка бухгалтерией в журнале регистрации приходных и расходных кассовых ордеров, и документу присваивают порядковый номер.

Кассовую книгу (ф. № КО-4) ведет кассир. В каждой организации имеется только одну кассовую книгу. Листы в книге должны быть пронумерованы, прошнурованы и опечатываются сургучной (обычно круглой) печатью организации. А на последней странице должна делаться надпись: «В настоящей книге всего пронумеровано страниц...». Эту надпись удостоверяет своей подписью руководитель и главный бухгалтер организации.

Запись в кассовой книге ведется в двух экземплярах, используя копировальную бумагу. Вторые экземпляры отрывные и служат отчетом кассира. Исправления и зачеркивания в кассовой книге запрещены. А если и приходится что то исправить, то делаются корректурным способом, которые заверяют своими подписями кассир и главный бухгалтер. Разрешается вести кассовую книгу с использованием вычислительной техники.

Записи в кассовую книгу в ООО «Э-Стом» производит сразу после получения или выдачи денег, кассир обязательно суммирует итоги операций за день, выводит остатки денег в кассе и передает в бухгалтерию отчет с приходными и расходными кассовыми документами под расписку в кассовой книге (на первом экземпляре). Предприятие ведет кассовую книгу ежедневно, где указывается расчет остатка на конец каждого дня.

Для учета наличия и движения основных средств ООО «Э-Стом» использует активный счет 50 «Касса». Сальдо счета указывает наличие сумм свободных денег в организации на начало месяца; оборот по дебету это поступление наличными в кассу, а по кредиту - суммы, которые выданы наличными.

Таблица 7

Отражение на счетах кассовых операций Счет 50 ««Касса»

|

Счет Дт |

Счет Кт |

Описание проводки по операции |

Документ-основание |

|

50 |

50-2 |

Основные средства переданы из операционной кассы в кассу |

КО-1, КМ-6, КМ-4 |

|

50 |

51 |

Перемещение основных средствс расчетного счёта в кассу |

КО-1, выписка из банка по счёту, |

|

50 |

52 |

Перемещение основных средств с валютного счёта в кассу |

КО-1, выписка из банка по счёту |

|

50 |

62 |

Получен аванс от покупателя/получена оплата за товар |

КО-1, кассовый чек. |

|

50 |

70 |

Возврат в кассу излишка по з/плате. |

КО-1 |

|

50/50-3 |

71 |

Возврат в кассу остатка подотчётных сумм/основных средств |

КО-1 |

|

50 |

73-1 |

Оплата по займам от сотрудников |

КО-1 |

|

50 |

75-1 |

Взнос учредителя в уставный капитал |

КО-1, учредительные документы |

|

50-1 |

90.01.1 |

Выручка от продаж/поступление доходов от прочих операций |

Кассовый реестр |

Нередко, ООО «Э-Стом» направляет работников в командировки и выдает им суммы в подотчет, что находит отражение по операциям кассы.

В настоящее время многие российские организации активно сотрудничают с иностранными партнерами, что предполагает наличие зарубежных командировок. Во время служебных поездок все чаще используются банковские карты (как корпоративные, так и «зарплатные» и личные). В связи с этим в учетной политике организации предусматривают положения, определяющие порядок расчетов с подотчетными лицами через банковские карты. Рассмотрим использование ООО «Э-Стом» корпоративных банковские карты, которые представляют собой форму безналичных расчетов, при которой зачисленные на специальный карточный счет основные средства принадлежат организации-работодателю. Находясь в деловой поездке, сотрудник имеет возможность не только расплатиться картой за те или иные услуги, но и снять наличную иностранную валюту в банкомате или в отделении банка. При этом, карточный счет может быть как рублевым, так и валютным.

Пример. Сотрудник направлен в командировку в Португалию с 3 по 5 июня 2018 г. (при расчетах используется рублевый карточный счет;1 евро = 62,5053 руб. - курс Банка России на дату утверждения авансового отчета).

Положением о командировках, действующим в организации, установлены суточные в размере 40 евро при направлении в Португалию.

Совершены следующие операции:

- 29.05.2018 - выданы под отчет авиабилеты, приобретенные работодателем, - 22 000 руб.;

- 29.05.2018 - на рублевую корпоративную карту зачислено 40 000 руб.;

- 03.06.2018 - сотрудник обналичил суточные в банкомате за рубежом (согласно выписке банка со счета списано 7580 руб.);

- 05.06.2018 - оплачен счет гостиницы за проживание - 280 евро (согласно выписке банка со счета списано 17 550 руб.);

- 09.06.2018 - утвержден авансовый отчет.

В учете бухгалтер отражает следующие проводки:

29.05.2018

Дебет 71 Кредит 50-3 «Денежные документы»

- 22 000 руб. - выданы под отчет авиабилеты;

Дебет 55 «Специальный карточный счет» Кредит 51

- 40 000 руб. - основные средства, списанные с расчетного счета, зачислены на банковскую карту;

03.06.2018

Дебет 71 Кредит 55 «Специальный карточный счет»

- 7580 руб. - сняты средства с корпоративной карты;

05.06.2018

Дебет 71 Кредит 55 «Специальный карточный счет»

- 17 550 руб. - оплачен счет за проживание;

09.06.2018

Дебет 44 Кредит 71

- 7500,64 руб. (40 евро x 3 дня x 62,5053 руб.) - признаны расходы в виде суточных;

Дебет 91 «Прочие расходы» Кредит 71

- 79,36 руб. (7580 - 7500,64) - затраты на конвертацию включены в состав прочих расходов;

Дебет 44 Кредит 71

- 17 501,48 руб. (280 евро x 62,5053 руб.) - признаны расходы на проживание в гостинице;

Дебет 91 «Прочие расходы» Кредит 71

- 48,52 руб. (17 550 - 17 501,48) - затраты на конвертацию включены в состав прочих расходов;

Дебет 44 Кредит 71

- 22 000 руб. - признаны расходы на авиаперелет.

Таблица 8

Счет 50 субсчет 3 «Денежные документы»

|

С кредита счетов |

Дебет |

Кредит |

В дебет счетов |

|

50-1,2 71 60,51,52 |

С – стоимость неиспользованных на начало отчетного периода денежных документов Приобретены за наличные почтовые марки, конверты, марки госпошлины, путевки Оприходованы денежные документы, приобретенные за безналичный расчет |

Выданы путевки Списаны использованные марки и госпошлины, почтовые марки, конверты, трудовые книжки |

91-2 26,44 |

Общая информация о движении основных средств отражается в бухгалтерской (финансовой) отчетности по формам 1, 2, 4, 5. Отчет о движении основных средств в современном мире признается в мировой практике одним из основных источников данных по результатам которого проводится анализ финансово-экономического состояния предприятия.

2.3 Совершенствование учета основных средств в организации

В целях дальнейшего совершенствования бухгалтерского учета необходимо внедрение корпоративных пластиковых карт.

Исходя из этих указаний, размер сумм наличных денег в кассе организации ограничивается лимитом, который ежегодно устанавливает обслуживающий банк по согласованию с ООО «Э-Стом». Следует отметить, что в вопросе установления лимита остатка основных средств в кассе отменено обязательное установление лимита кассы для индивидуальных предпринимателей и субъектов малого бизнеса.

В кассе организации установлен лимит остатков наличности в пределах 45 000 рублей. На начало рабочего дня в кассе было 35 000 рублей. Были совершены следующие операции: поступление оплаты от покупателей ― 18 000 рублей, снятие с банка на зарплату работникам ― 118 000 рублей, выдача зарплаты ― 118 000 рублей, выдача подотчета ― 25 000 рублей. Таблица учета основных средств (приход, расход, остаток) будет выглядеть следующим образом:

Таблица 9

Анализ основных средств

|

Начальное сальдо |

Счет Дт |

Счет Кт |

Сумма, руб. |

Наименование операции |

Конечное сальдо |

|

35 000 |

50 |

62 |

18 000 |

Оплата от покупателей |

53 000 |

|

53 000 |

50 |

51 |

118 000 |

Поступление с расчетного счета |

171 000 |

|

171 000 |

70 |

50 |

118 000 |

Выплата заработной платы сотрудникам |

53 000 |

|

53 000 |

71 |

50 |

25 000 |

Выдача средств подотчет |

28 000 |

Проведение учета основных средств по безналу осуществляется при помощи счета 51 ― открытых счетов в банке. Поступления формируют дебет счета, списание ― кредит. Примеры записей:

- Дт 51 ― Кт 62 ― зачислена оплата от контрагентов;

- Дт 68 ― Кт 51 ― оплата налогов;

- Дт 60 ― Кт 51 ― оплата поставщикам;

- Дт 91 ― Кт 51 ― списана комиссия за банковские услуги.

Большинство приходных расходных операций должно совершаться непременно в безналичной форме, так как законодательство ограничивает оплату наличностью. Между юридическими лицами подобные расчеты не должны превышать 100 000 рублей по одному договору.

Допускается открытие нескольких счетов в банке. Для хранения денег в валюте других государств применяют счет 52. Учет движения основных средств по этому счету подчиняется валютному регулированию, то есть остатки в валюте пересчитываются на рубли по факту совершения каких-либо операций. По результатам чего образуются курсовые разницы ― положительные или отрицательные, зависящие от курса рубля на дату операции.

Введение пластиковых карт позволит сократить наличный оборот денежных средст». Из текущего анализа видно, что оборот наличных основных средств составляет около 300 000 рублей в месяц. Комиссия банка на получение наличных с расчетного счета составляет 0,5% от суммы снятия и обходится предприятию в месяц около 1500 рублей. Для осуществления данного предложения необходимо заключить договор с банком и определиться с расходами. Предлагаемые банками тарифы предоставляют возможность заключить договор таким образом, чтобы не увеличивать расходы предприятию, а расходы по обслуживанию карт-счетов переложить на работников предприятия. На сегодняшний день средняя стоимость за обслуживание счета работника предприятия, при оплате им самим составляет 20 рублей в месяц, что не очень повлияет на расходы сотрудника предприятия. При этом затраты самой организации можно сэкономить.

ЗАКЛЮЧЕНИЕ

Бухгалтерский учет является по сути дела самой мощной информационной системой предприятия. Практически все факты хозяйственной деятельности находят свое отражение в этой системе. Возможности системы бухгалтерского учета при наличии автоматизированных информационных систем управления поистине безграничны и лишь частично используются бухгалтерами в своей практической деятельности. Это объясняется отличительными чертами, свойственными российскому учету: консерватизм, строгое следование требованиям нормативных актов, ограниченность рамками отчетного периода, отражение фактов на основании первичной документации и при условии юридического оформления и т.д.

В условиях рыночных отношений бухгалтерский учет претерпевает существенные изменения, из него выделились управленческий и налоговый учет, активно идет процесс формирования системы стратегического учета, обсуждаются вопросы возможности применения систем социального и экологического учета.

Реформа российского учета вызвана, на наш взгляд, изменениями информационных потребностей внешних пользователей отчетности и значительным расширением информационных потребностей внутренних пользователей учетных и отчетных данных. Такой подход кардинальным образом меняет место и роль системы бухгалтерского учета. Учет призван обеспечить полное удовлетворение всех информационных запросов и потребностей внутренних пользователей, т.е. обеспечить учетно-аналитическое обеспечение принимаемых управленческих решений. Как видно из анализа ООО «Э-Стом» испытывает недостаток собственного капитала, который был иммобилизован в незавершенное строительство. При этом организация работает в основном за счет заемного капитала, испытывая недостаток собственных средств в обороте. Рабочий капитал организации не обеспечивает объем реализации продукции. Рост выручки от продажи товаров на 127,51% вызвал увеличение себестоимости на 126,61%. Однако в организации из-за роста прочих расходов прибыль уменьшилась на 0,26%.

Остаток основных средств за последние три года колебался, а в 2019г. он уменьшился в связи с вводом объектов основных средств за счет оборотных средств, а также не достаточно обоснованных прочих расходов. Значительные основные средства расходовались на финансовую аренду. Основной расход основных средств приходиться на оплату оборотных активов и оплату труда, что свидетельствует о целенаправленном развитии производственной деятельности.

Проведенное исследование позволяет сделать следующие основные выводы, имеющие значение для дальнейшего развития бухгалтерского учета и анализа и аудита основных средств коммерческих организаций в современных условиях хозяйствования.

1. В работе выявлены и определены принципы отражения учетной информации на счетах бухгалтерского финансового учета, рациональная документация, синтетический и аналитический учет движения основных средств. Предложен Анализ основных средств на базе автоматизированной информационной системы Программа «1С: Предприятие» версии 8,0. Для более оперативного ведения учёта денежных средств, необходимо оснастить кассу предприятия персональной ЭВМ с пакетом необходимых прикладных программ. С помощью компьютерной программы проводят такие операции как: расчеты за товары через банк; оплата по безналичным перечислениям; оформление выписки банка.

В условиях работы в режиме электронного документооборота приказ руководителя ООО «Э-Стом» «Об учетной политике» цел6есообразно дополнить нормами о возможности применения электронных документов, подписанных электронной подписью и пластиковых карт.

В ходе исследования произведена сравнительная характеристика учета основных средств согласно международных и российских стандартов. Отмечены отличия в подходе к формированию бухгалтерской отчетности о движении основных средств в российской и международной практике, а также особенности в методах подготовки и раскрытии информации в отчете о движении денежных средств и пояснительной записке. При этом были выявлены методологические аспекты реорганизации действующей системы бухгалтерского учета основных средств. На основе анализа динамики изменения отчета о основных средств, соотношения требований МСФО, обоснована необходимость дополнения учетной информации, которую предлагается раскрывать в рекомендуемых формах отчета о движении основных средств и в пояснительной записке, в части сегментации и детализации, на основе интеграции учетной и несистемной информации.

В качестве пути совершенствования учёта основных средств в данной организации можно предложить расчёты с помощью пластиковых карт. Такие расчеты имеют ряд преимуществ по сравнению с другими формами расчетов. В частности, уменьшается объем используемой в расчетах наличности, обеспечиваются быстрые и удобные расчеты для клиентов банка, услуги либо товар можно получить до получения денег поставщиком. Предлагается внести изменения в главу 46 части второй ГК РФ в виде детальной регламентации безналичных расчетов с использованием банковских карт и отражением жесткой материальной ответственности банков за халатность при проведении этих операций. Рекомендуется усиление санкций в соответствии со ст. 159 УК РФ за нарушение расчетов пластиковыми картами поскольку в настоящее время они не соответствуют характеру и степени общественной опасности данных преступлений.

На основе обобщения опыта проведения аудиторских проверок разработаны методические подходы к аудиту основных средств. Рекомендуются тесты проверки системы внутреннего контроля и программа аудита основных средств. На основе изучения нормативных материалов и типичных ошибок предложены частные методики аудита кассовых и банковских операций.

Рекомендуется внести изменения в структуру и содержанию аудиторского заключения, в частности, включить в текст стандартов требования информировать пользователей об уровне существенности, установленном аудитором в отношении проаудированной отчетности, расширить перечень информации в отношении ошибок, которые были признаны несущественными применительно к отчетности в целом, но могут оказаться существенными для отдельных статей отчетности.

СПИСОК ЛИТЕРАТУРЫ

Нормативно законодательные документы

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (ред. от 03.07.2018) // СЗ РФ от 05.12.1994 г. № 32. Ст. 3301.

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (ред. от 28.12.2018) // СЗ РФ от 07.08.2000. № 32. Ст. 3340.

3. Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 28.12.2018) // СЗ РФ от 07.01.2002. № 1. Ст. 3.

4. Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 №195-ФЗ (ред. от 28.12.2018) Статья 14.40. Нарушение антимонопольных правил, установленных федеральным законом, при осуществлении торговой деятельности (введена ФЗ от 28.12.2010 № 411-ФЗ) // СЗ РФ от 07.02.2002. № 1 (часть I); Парламентская газета от 05.01.2002. №2-5.

5. Федеральный закон от 28.12.2018 № 381-ФЗ (ред. от 15.07.2018) «Об основах государственного регулирования торговой деятельности в Российской Федерации» // СЗ РФ от 04.01.2010 № 1. Ст. 2.

6. Федеральный закон от 22.05.2003 №54-ФЗ (ред. от 15.07.2018) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» // СЗ РФ от 26.05.2003. № 21. Ст. 1957.

7. Федеральный закон от 30.12.2008 №307-ФЗ (ред. от 01.01.2018) «Об аудиторской деятельности» // СЗ РФ от 05.01.2018. № 1. Ст. 15.

8. Федеральный закон от 06.12.2018 №402-ФЗ (ред. от 23.05.2018) «О бухгалтерском учете» // СЗ РФ от 12.12.2018. № 50. Ст. 7344.

9. Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, одобр. Приказом Минфина РФ, 1 июля 2004г. № 180.

10. ЦБ РФ от 19 июня 2012 г. № 383-П «Положение о правилах осуществления перевода основных средств» (в ред. от 28.03.2018) //Вестник Банка России от 28.06.2012. № 34.

11. Приказ Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (в ред. от 17.05.2017) // Бюллетень нормативных актов федеральных органов исполнительной власти от 30 августа 2010 г. N 35.

12. Приказ Минфина России от 06.10.2008 № 107н (ред. от 17.05.2017) «Об утверждении Положения по бухгалтерскому учету 15/2008 «Учет расходов по займам и кредитам» (ПБУ 15/2008) // Бюллетень нормативных актов федеральных органов исполнительной власти от 30 августа 2010 г. N 35.

13. Приказ Минфина РФ от 02.07.2010 №66н «О формах бухгалтерской отчетности организаций» (ред. от 17.05.2017) // Бюллетене нормативных актов федеральных органов исполнительной власти от 30 августа 2010 г. N 35.

14. Положение по ведению бухгалтерского учета и отчетности в РФ, утвержденное приказом Минфина РФ от 29 июля 1998 года № 34н //Бюллетене нормативных актов федеральных органов исполнительной власти от 14 сентября 1998 г., N 23.

15. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации». ПБУ 4/99 г. Утверждено приказом Минфина РФ от 06 июля 1999 года № 43н, (ред. 08.11.2010 № 142н).

16. Положение по бухгалтерскому учету - ПБУ 23/2011 «Отчет о движении основных средств», утвержденное Приказом Минфина России от 02.02.2018 №11н.

17. Международные стандарты финансовой отчетности. М.: Аскери-АССА, 2010. 1047 с.

18. Анализ финансовой отчетности: Учеб. Пособие //Под ред. О.В.Ефимовой, М.В. Мельник. - М.: Омега-Л, 2010. - 408 с.

19. Астахов В.П., Макаренко Е.Н., Ткаченко Е.М. Бухгалтерский учет основных средств и расчетов. - М.: «Изд-во ПРИОР», 2018. -256 с.

20.Балабанов И.Т. Основы финансового менеджмента: Учеб. пособие. - 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2018. - 528 с.

21.Белых Л.П., Федотова М.А. Реструктуризация предприятия: Учеб. пособие для вузов. - М.: ЮНИТИ-ДАНА, 2008. - 399с.

22.Бернстайн Л.А. Анализ финансовой отчетности: теория, практикам интерпретация: Пер. с англ./под ред. серии Я.В. Соколова. - М.: Финансы и статистика, 2018. - 624 с.

23. Бертонеш М., Найт Р. Управление денежными потоками. - СПб.: Питер, 2018. - 240 с.

24.Беспалов М.И.О ПБУ 23/2018 «Отчет о движении основных средств» //Налоговый вестник, 2017, № 6.

25. Бетге И. Балансоведение: Пер. с нем. / Науч. ред. В.Д. Новодворским. - М.: Бухгалтерский учет, 2018. - 454 с.

26. Бочарова Т.А. Организация денежного оборота производственной сферы в системе макроэкономических взаимосвязей: Моногр.Сев.-Осет. Гос. Ун.-т. -Владикавказ: Изд-во СОГУ, 2018. - 337 с.