Учет наличных денежных средств в кассе предприятия (Учет кассовых операций в иностранной валюте)

Содержание:

Введение

Часто возникают ситуации, когда организации приходится рассчитываться наличными средствами. Денежные средства предприятия - это средства в виде денег, находящихся в кассе предприятия, на счетах в учреждениях банка, в аккредитивах, у подотчетных лиц и т.д. Денежные средства включают в себя:

- средства в российской и иностранной валютах,

- легко реализуемые ценные бумаги,

- платежные и денежные документы.

Денежные средства обслуживают практически все аспекты операционной, инвестиционной и финансовой деятельности. Они постоянно находятся в движении.

Эффективное управление денежными потоками имеет важное значение для всей предпринимательской деятельности организации. Все это придает особое значение учету денежных средств как важнейшему инструменту управления денежными потоками, контроля сохранности, законности и эффективности использования денежных средств, поддержания повседневной платежеспособности организации.

Денежные средства организации находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и на открытых особых счетах, чековых книжках и т.д.[1]

Данная тема очень актуальна, ведь от успешного ведения учета денежных средств зависит успех предприятия.

Перечислим основные задачи бухгалтерского учета денежных средств: проверка правильности, законности документов; обеспечение своевременности, полноты и правильности расчетов по всем видам платежей; своевременное и полное отражение операций в учете; обеспечение сохранности денежных средств и т.д.

Целью курсовой работы является изучение действующего порядка документирования денежных средств в кассе, а также денежных средств в иностранной валюте. Также целью является изучение контроля кассовых операций.

Основными задачами данной курсовой работы являются:

- изучение правил ведения кассовых операций

- изучение нормативных документов об учете денежных средств в кассе

- анализ организации ведения учета денежных средств в кассе

- изучение ведения контроля за правильностью ведения кассовых операций

- изучение учета кассовых операций в иностранной валюте

Методической основой написания данной работы явилось содержание учебников ведущих ученых в области бухгалтерского финансового учета и Федеральный закон «О бухгалтерском учете».

Глава 1. Учет наличных денежных средств в кассе предприятия.

Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и на открытых особых счетах, чековых книжках и т.д.

Порядок хранения и расходования денежных средств в кассе установлен Указанием Банка России от 11.03.2014г. № 3210-У (39).

В соответствии с этим документом организации, независимо от организационно-правовых форм и сферы деятельности, обязаны хранить свободные денежные средства в учреждениях банков.

Организации производят расчеты по своим обязательствам с другими организациями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые ЦБ РФ в соответствии с законодательством РФ.

Для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести Кассовую книгу по установленной форме.

Введение кассовых операций возложено на кассира или иного работника, определенного руководителем организации, которые несут полную материальную ответственность за сохранность принятых ценностей. В кассе можно хранить денежные суммы в пределах установленного лимита для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей. Превышение установленных лимитов в кассе допускается лишь в течение 5 рабочих дней в период выплаты заработной платы работникам организации, стипендий и выплат социального характера.

Субъекты малого предпринимательства и индивидуальные предприниматели могут не устанавливать лимит остатка наличных денег в кассе. Индивидуальные предприниматели могут также не оформлять кассовые документы и не вести Кассовую книгу.

Лимит остатка наличных денег в кассе устанавливается организацией и оформляется распорядительным документом. Лимит можно устанавливать либо с учетом выручки, либо с учетом расходов.

При поступлении наличных денег в кассу лимит остатка наличных денег в кассе рассчитывается по формуле:

L = (V/P) x Nс,

Где L- сумма лимита в рублях, V- объем поступлений наличных денег за проданные товары (работы, услуги) за расчетный период в рублях; Р- расчетный период в рабочих днях – период, за который учитывается объем поступлений наличных денег, он не может быть больше 92 дней; Nс – период времени между днями сдачи в банк поступивших наличных денег в рабочих днях. Он не должен превышать 7 рабочих дней, а при расположении организации, в населенном пункте, в котором отсутствует банк – 14 рабочих дней.[2]

Пример

V равен 900 000 руб., Р – 90 дней; Nс – 3 дня.

L= (900 000 руб. / 90 дней) х 3 дня = 30 000 руб.

При определении лимита с учетом расходов учитывают объем выдачи наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам. Лимит остатка наличных денег (L) рассчитывается по формуле:

L = R/P x Nп,

Где R- объем выдачи наличных денег (за исключением вышеуказанных сумм) за расчетный период в рублях; Р – расчетный период, за который учитывается объем выдачи наличных денег в рабочих днях (не более 92 рабочих дней); Nп – период времени между днями получения по денежному чеку в банке наличных денег (за исключением указанных выше выплат) в рабочих днях. Указанный период не должен превышать 7 рабочих дней, а при отсутствии банка в населенном пункте – 14 дней.

Пример

При R = 900 000 руб., Р= 90 дней; Nп = 3 дня

L = (900 000 руб. / 90 дней) х 3 дня = 30 000 руб.

1.1. Нормативное регулирование наличных денежных средств в кассе.

Кассовые операции занимают одно из центральных мест в хозяйственной деятельности организации. Потребность в наличных денежных средствах возникает постоянно и связана с выплатой заработной платы, пособий, средств на командировочные и хозяйственные расходы, оплатой услуг наличными и т. п. В то же время кассу ежедневно могут поступать платежи наличными за услуги, погашение долга работниками, поступления с расчетного счета, от заказчиков и др. Работа организаций с наличными деньгами регламентируется следующими нормативными документами:

- Порядок ведения кассовых операций в Российской Федерации: Установлен письмом ЦБ РФ от 04.10.1993 № 18 (с учетом последующих изменений и дополнений).

2) Положение ЦБ РФ от 03.10.2002 № 2-П «О безналичных расчетах в Российской Федерации» (с учетом последующих изменений и дополнений).

3) Положение о правилах организации наличного денежного обращения на территории Российской Федерации от 05.01.1998 № 14-П: Утвержден Советом директоров Банка России 19.12.1997, протокол № 47 (с учетом последующих изменений и дополнений).

4) Указание ЦБ РФ от 20.06.2007 № 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя».

5) Федеральный закон от 10.12.2003 № 173-ФЭ «О валютном регулировании и валютном контроле» (с учетом последующих изменений и дополнений).

6) Федеральный закон от 08.12.2003 № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (с учетом последующих изменений и дополнений).

7) Инструкция ЦБ РФ от 30.03.2004 № 111-И «Об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации» (с учетом последующих изменений и дополнений).

8) Приказ Министерства финансов РФ от 24.11.2004 № 106н «Об утверждении правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации».

9) План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению: Утв. приказом Министерства финансов РФ от 31.10.2000 № 94н (с учетом последующих изменений и дополнений).

10) Методические указания по инвентаризации имущества и финансовых обязательств: Утв. приказом Министерства финансов РФ от 13.06.1995 №49.

11) Постановление Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (с учетом последующих изменений и дополнений).

12) Унифицированные формы первичной учетной документации по учету труда и его оплаты: Утв. постановлением Госкомстата РФ от 05.01.2004 №1.

13) Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

14) Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (с учетом последующих изменений и дополнений).

15) Налоговый кодекс Российской Федерации. Часть вторая от 05.08.2000 № 117-ФЗ (с учетом последующих изменений и дополнений).

16) Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006: Утв. приказом Министерства финансов РФ от 27.11.2006 № 154н (с учетом последующих изменений и дополнений).[3]

Эти нормативные документы предусматривают основные элементы контроля со стороны государства за движением наличных денежных средств.

Порядок ведения кассовых операций, в частности, предусматривает наличие кассы – специально оборудованного, изолированного и удовлетворяющего требованиям безопасности и надежности помещения, предназначенного для приема, выдачи и временного хранения наличных денег.

1.2. Правила оформления первичных документов при работе с наличными денежными средствами.

Для учета кассовых операций применяют следующие формы первичных документов и учетных регистров:

- Приходный кассовый ордер 031000;

- Расходный кассовый ордер 031000;

- Кассовая книга 0310004;

- Книга учета принятых и выданных кассиром денежных средств 0310005.

Кассовые документы оформляются:

- Главным бухгалтером;

- Бухгалтером или другим работником (в том числе кассиром), определенным руководителем путем издания распорядительного документа;

- Руководителем (при отсутствии главного бухгалтера и бухгалтера).

Кассовые документы подписываются главным бухгалтером ил бухгалтером, а при их отсутствии – руководителем, а также кассиром.

В случае ведения кассовых операций руководителем кассовые документы подписываются руководителем.

Кассир снабжается печатью (штампом) организации, а также образцами подписей лиц, уполномоченных подписывать кассовые документы.

Кассовые документы, Кассовая книга, Книга учёта принятых и выданных кассиром денежных средств могут оформляться на бумажных носителях или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение. Кассовые документы, оформляемые с применением технических средств, распечатываются на бумажном носителе.

При поступлении денежных средств в кассу кассир подписывает приходной кассовый ордер и квитанцию приходному кассовому ордеру. На квитанции проставляется оттиск штампа, подтверждающего проведение кассовых операций, и она выдается вносителю наличных денег.

Заработную плату, пенсии, пособия по временной нетрудоспособности, премии, стипендии выдают из кассы по платёжным или расчетно–платёжным ведомостям, подписанным главным бухгалтером или бухгалтером, а при их отсутствии - руководителем. При получении денег рабочие и служащие расписываются в ведомости.

Если деньги выдаются по доверенности, то в тексте расходного ордера после фамилии, имени и отчество получателя денег указывается фамилия, имя и отчество лица, которому доверено получение денег.

Записи в Кассовой книге сверяются с данными кассовых документов главным бухгалтером или бухгалтером, а при их отсутствии - руководителем и подписываются лицом, проводившем сверку.

Когда деньги выдают по ведомости, перед распиской в получении денег кассир указывает: «По доверенности». Доверенность остается у кассира и прикрепляются к расходному кассовому ордеру или платёжной ведомости.

На фактически выданные суммы наличных денег по ведомостям составляют расходный кассовый ордер. Для учёта денег, выданных из кассы доверенным лицам (раздатчикам) по выплате заработной платы, и возврата остатка наличных денег и оплаченных документов кассир ведёт Книгу учета принятых и выданных кассиром денег. Выдача и возврат денег и оплаченных документов оформляются подписями.

По истечении установленных сроков оплаты труда, выплаты пособий по социальному страхованию и стипендий кассир должен:

а) в платежной (расчетно - платежной) ведомости против фамилии лиц, которым не произведены указанные выплаты, поставить штамп или сделать отметку от руки: «Депонировано»;

б) составить реестр депонированных сумм (в произвольной форме);

в) в конце платежной (расчетно - платежной) ведомости сделать надпись о фактически выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по платежной ведомости;

г) записать в кассовую книгу фактически выплаченную сумму и поставить на ведомости штамп: «Расходный кассовый ордер №__».

Подписанные кассиром расчетно - платежные (платежные) ведомости и реестр депонированных сумм передаются для сверки и подписания главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю организации.

Депонированные суммы сдают в банк и на сданные суммы составляют один общий расходный кассовый ордер.

Все операции по поступлению и расходованию денежных средств кассир записывает в Кассовую книгу. Количество листов в ней должно быть заверено подписями руководителя организации и главного бухгалтера, а при отсутствии главного бухгалтера - только руководителя. В конце рабочего дня кассир подсчитывает в кассовой книге итоги операций за день и выводит остаток денег в кассе на следующий день. Подчистки и неоговоренные исправления в Кассовой книге запрещаются.

Записи в кассовой книге сверяются с данными кассовых документов главным бухгалтером или бухгалтером, а при их отсутствии - руководителем и подписываются лицом, проводившим сверку.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера организации, а при его отсутствии - на руководителя. Хранение в кассе наличных денег и других ценностей, не принадлежащих данной организации, запрещается.

Обособленные подразделения организации ведут свои кассовые книги и самостоятельно устанавливают лимит. Лимит остатка наличных денег по организации в целом определяется с учетом наличных денег в обособленных подразделениях. Обособленные подразделения передают юридическому лицу копию листа Кассовой книги в установленные организацией сроки.

Приходный кассовый ордер может оформляться по окончании проведения кассовых операций на основании контрольной ленты, изъятой из контрольно–кассовой техники, бланков строгой отчетности, приравненных к кассовому чеку, иных документов, предусмотренных законодательством.

При выдаче денег из кассы следует иметь в виду, что предельный размер расчетов наличными денежными средствами по одному договору между двумя организациями и организацией и индивидуальным предпринимателем составляет 100 000 руб. При превышении этого лимита организация может быть оштрафована (на сумму от 40 000 до 50 000 руб., а руководитель - на сумму от 4000 до 5000 руб.) Такие же суммы штрафа взимаются за превышение установленного лимита наличных денег в кассе.

Документы и учетные регистры, предназначенные для учета кассовых операций, могут оформляться на бумажном носителе или в электронном виде.

Документы на бумажном носителе оформляются от руки или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение, и подписывается собственноручными подписями.

Документы в электронном виде оформляется с применением технических средств с учетом необходимости обеспечения их защитами от несанкционированного доступа, искажения и потери информации. Они подписываются электронными подписями в соответствии с установленными законодательством требованиями. В документы, оформленные в электронном виде, внесение исправлений после их подписания не допускается.

Денежные средства, которые хранятся в кассе, учитывают на активном синтетическом счете 50 «Касса». В дебет его записывают поступление денежных средств в кассу, а в кредит - выбытие денежных средств из кассы.

К счету 50 "Касса" могут быть открыты следующие субсчета:

- 1 «Касса организации»;

- 2 «Операционная касса»;

- 3 «Денежные документы» и др.

На субсчете 1 «Касса организации» учитывают денежные средства в кассе. Если организация проводит кассовые операции с иностранной валютой, то к счету 50 "Касса" открывают субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 2 «Операционная касса» учитывают наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, в билетных и багажных кассах портов, вокзалов и т.п. Этот субсчет открывается организациями при необходимости.

На субсчете 3 «Денежные документы» учитывают находящиеся в кассе организации почтовые и вексельные марки, оплаченные авиабилеты, марки государственной пошлины и другие денежные документы.

1.3. Контроль за ведением кассовых операций.

Ежемесячная взаимосверка данных бух учета и фактического наличия денежных средств в кассе является одной из главных особенностей в ведении бухгалтерского учета. Также проводится инвентаризация. Проводится она для того, чтобы проверить сохранность денежных средств и ценностей. При проверке может обнаружиться расхождения фактического наличия с учетными данными.

Инвентаризация кассы производится в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров Центрального банка Российской Федерации от 22 сентября 1993 г. N 40 и сообщенным Письмом Банка России от 04 октября 1993 г. N 18.

При инвентаризации нужно изучить следующие документы: кассовую книгу, отчеты кассира, приходные кассовые ордера, расходные кассовые ордера, журнал регистрации приходных кассовых ордеров, журнал регистрации расходных кассовых ордеров, книга регистрации доверенности, книга регистрации платежных ведомостей, оправдательные документы к кассовым документам.

Необходимо уделить особое внимание на правильность оформления кассовых документов, ведение кассовой книги, соблюдение лимитов остатка наличных денежных средств. По каждому объекту ККТ должны иметься в наличии документы, которые связаны с его приобретением, регистрацией и применением. В ходе инвентаризации проверяется: наличие в кассе денежных знаков, ценных бумаг, бланков строгой отчетности.

С помощью данных учета по счету 50 «Касса», субсчета «операционная касса» определяется путем сверки фактическое наличие денежных средств, которое указано в журналах кассира-операциониста. Результаты инвентаризации денежных средств, находящихся в основной кассе организации (в том числе иностранной валюты), определяются путем сверки фактического наличия денежных средств в кассе с учетными данными по счету 50 "Касса".

По видам бланков производится проверка фактического наличия ценных бумаг и бланков документов строгой отчетности. Проверка происходит с учетом начальных и конечных номеров тех или иных бланков. Также по каждому месту хранения и материально ответственным лицам. При всем этом определяется и фактическое их количество, и стоимостная оценка. Определение недостачи или излишка по каждому виду данных бухгалтерского учета делается путем сверки фактического остатка денежных документов с данными бухгалтерского учета.

Для того, чтобы отразить результат инвентаризации применяется акт инвентаризации наличных денежных средств. Если выявляется излишек (недостача) ценностей в кассе, кассир (ответственный за это работник) должен дать пояснения о причинах расхождения. Объяснения даются в строке «объяснение причин излишков или недостач».

Также в организации может производиться внезапная ревизия кассы, это может произойти по инициативе руководителя организации или по требованию налоговой инспекции.

Ревизию может производить:

- Специальная комиссия, которая была назначена руководителем

- Сотрудник налоговой инспекции

В проведении инвентаризации нужно проконтролировать следующее:

- Соответствие дат в расходных кассовых ордерах и фактических выдач денежных средств

- Правильность выполнения корреспонденции счетов

- Наличие лимита остатка наличных денежных средств в кассе предприятия

- Своевременность депонирования невыплаченных сумм з/п

Также нужно проверить следующее:

- Заключение договора с кассиром о полной материальной ответственности

- Оснащение помещения кассы необходимыми средствами по обеспечению сохранности денежных средств

Глава 2. Учет кассовых операций в иностранной валюте

На территории России запрещены расчеты наличными денежными средствами в иностранной валюте за реализуемые физическими лицами товары, работы, услуги. Разрешены расчеты с представителями иностранных транспортных организаций и магазинов беспошлинной торговли. И поэтому наличная иностранная валюта может быть получена только при наличии разрешения на это.

Из-за того, что бухгалтерский учет в РФ проводится в едином валютном измерителе — руб., появляется надобность в пересчете определенных сумм зарубежной денежных единиц в рубли при отражении в учете денежных операций. Появляются суммовые и курсовые разницы.[4]

В реальное время наличная зарубежная денежная единица в кассу организации поступает:

• при снятии денежных единиц с текущего денежного счета в уполномоченном банке на командировочные расходы;

• при возврате командируемым остатка неиспользованной денежных единиц.

Поступление инвалюты в кассу и выдача из кассы оформляются приходными и расходными кассовыми ордерами, при этом суммы инвалюты видятся в кассовых ордерах одновременно в инвалюте и в руб., пересчитанных по курсу ЦБ РФ на дату поступления или же выдачи инвалюты.

Порядок оценки активов и обязательств организаций в иностранной валюте установлен Положением по бухгалтерскому учету «Учет активов и обязательств организаций, стоимость которых выражена в иностранной валюте» (8), в котором обобщены действовавшие до этого правила и нормы оценки и учета по данному объекту учета.

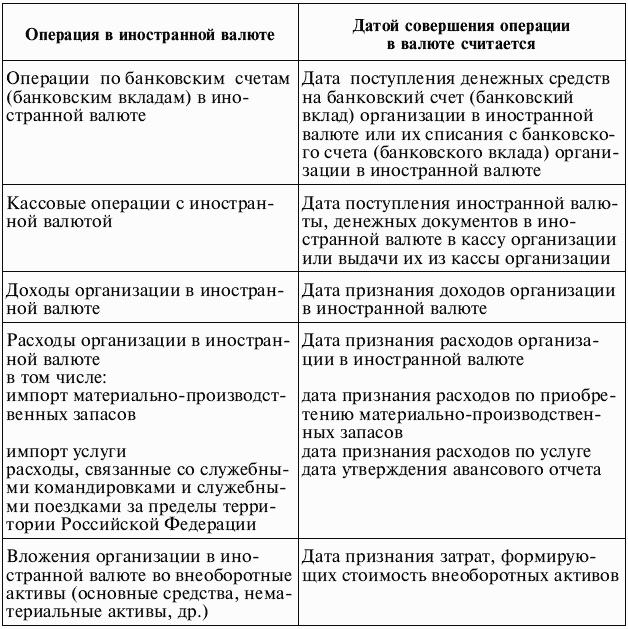

В соответствии с указанным Положением стоимость активов и обязательств организаций, выраженная в иностранной валюте, для отражения в бухгалтерском учете и отчетности подлежит пересчету в рубли по курсу ЦБ РФ, действующему на дату совершения операции в иностранной валюте или дату составления отчетности.

Дата представления бух отчетности – последний календарный день в отчетном периоде.

День возникновения у организации прав на принятие к бух учету активов и обязательств в соответствии с законодательством РФ – это дата совершения операции в иностранной валюте.

Далее приложу перечень дат совершения операций в иностранной валюте. [Приложение 1]

2.1. Особенности учета кассовых операций в иностранной валюте и операции по валютному счету.

В организациях, для учета операций в иностранной валюте, создается специальная касса. В этой кассе устанавливаются лимиты в иностранной валюте. Касса должна быть обеспечена следующим:

- Инструкции

- Контрольные материалы

- Справочные материалы

Кассиры должны строго соблюдать правила совершения операций по приему и выдаче валюты из кассы.

Кассир обязан проверить подлинность и платежеспособность платежных документов в иностранной валюте от клиентов. Все это делается по имеющимся контрольным материалам. Также кассир должен проверить правильность и полноту заполнения реквизитов документов.

В кассу принимается только та наличная валюта, которая не вызывает сомнений в ее подлинности и платежеспособности. Не должны приниматься кассиром поврежденные, ветхие, вызывающие сомнения в подлинности денежные знаки.

Фальшивые денежные знаки не должны возвращаться кассиром клиенту. Эти денежные знаки должны быть записаны в отдельные реестр и вернуться в банк с пометкой «Фальшивая» или «Вызывающая сомнение». В ту же очередь, клиенту должна быть выдана квитанция о том, что принятая валюта является фальшивой или вызывающей в подлинности сомнение. Эта квитанция должна быть с указанием наименования валюты и ее достоинства.

Оплата товаров и услуг принимается лишь в нескольких иностранных валютах. Пересчет других видов иностранных денежных единиц в доллары осуществляется по рыночному курсу, информация о котором присылается банком в кассу. Для посетителей должна быть представлена таблица пересчета.

При расчетах за валюту сдача обычно должна выдаваться в валюте платежа, но с согласия покупателей сдача может быть выдана и в другой валюте. Выдача сдачи в рублях запрещена.

Для обособленного учета наличия и движения наличной иностранной денежной единицы к счету 50 «Касса» открывает соответствующие субсчета.

Пересчет в рубли иностранной валюты осуществляется по официальному курсу Банка РФ. Данный пересчет должен производиться на дату поступления или выдачи иностранной валюты из кассы и на дату составления бух отчетности.

Курсовые разницы должны отражаться на счете 91 «Прочие доходы и расходы». Эти разницы возникают в результате изменения курса на различные даты. При доходе от курсовых разниц учет должно отражаться по дебету счета 50 «Касса» и кредиту 91, при расходе – дебет 91, кредит 50.

Глава 3. Организация учета и контроля за ведением кассовых операций государственного бюджетного учреждения «Парус».

Поговорим о том, как должен быть организован учет и контроль за ведением кассовых операций государственных бюджетных учреждений в целом.

Учет денежных средств в бюджетных учреждениях осуществляется в разделе «Финансовые активы», состоящем из следующих синтетических счетов:

– сч. 201 – «Денежные средства учреждения»; – сч. 202 – «Средства на счетах бюджета»;

– сч. 203 – «Средства на счетах органов, осуществляющих кассовое обслуживание»;

– сч. 204 – «Финансовые вложения»;

– сч. 205 – «Расчеты по доходам»;

– сч. 206 – «Расчеты по выданным авансам»;

– сч. 207 – «Расчеты по кредитам, займам (ссудам)»;

– сч. 208 – «Расчеты с подотчетными лицами»;

– сч. 209 – «Расчеты по ущербу и иным доходам»;

– сч. 210 –.«Прочие расчеты с дебиторами»;

– сч. 211 – «Внутренние расчеты по поступлениям»;

– сч. 212 – «Внутренние расчеты по выбытиям»;

– сч. 215 – «Вложения в финансовые активы».[5]

При организации и ведении учета денежных средств необходимо руководствоваться общепринятыми правилами учета наличных и безналичных денежных средств, устанавливаемыми нормативными документами Центрального банка Российской Федерации, Минфина России, регулирующими обращение денежных средств через систему органов Федерального казначейства. К денежным средствам бюджетных учреждений относятся: – наличные денежные средства в кассе; – денежные средства на лицевом счете; – денежные документы; – переводы в пути.

В бюджетном плане счетов касса имеет свой сч. 201 34 «Касса». Для приема, хранения и расходования наличных денежных средств у организации должно быть специальное помещение – касса. Под кассу выделяют помещение, изолированное от других подсобных и служебных помещений, имеющее окошко для выдачи денежных средств или других ценных бумаг, оборудованное решетками. В помещении кассы должен стоять сейф, прочно прикрепленный к строительным конструкциям пола и стены, доступ к которому имеет кассир. Ключ от сейфа, будь он электронным или металлическим, находится в распоряжении кассира. Входная дверь в помещение кассы должна соответствовать всем уровням защиты, прежде всего она должна быть металлической или обшита металлическими листами. Также в помещении кассы должен находиться детектор, счетчик банкнот (для проверки подлинности и пересчета купюр) и исправный огнетушитель. По завершении рабочего дня, покидая помещение кассы, кассир должен проверить исправность сигнализации и включить ее. На кассира или лицо, исполняющее обязанности кассира (по распоряжению руководителя), возлагается ряд должностных обязанностей, а именно: – принимать, учитывать, хранить и выдавать наличность (в рублях, в валюте) и ценные бумаги в соответствии с требованиями безопасности и сохранности ценных бумаг и денежных средств; – обеспечивать сотрудникам выплаты заработной платы, премий, пособий и прочих выплат при условии, что денежные средства на момент выплаты находятся в кассе учреждения, а не на расчетных счетах; – обеспечивать непрерывную (бесперебойную) работу кассового аппарата, в случаях неисправности приглашать специалистов для устранения неполадок, а также в профилактических целях; – обеспечивать безошибочное ведение учета денежных средств; – хранить коммерческую тайну о способах и местах хранения денежных средств; – обеспечивать замену ветхих купюр и изношенных купюр через специальные банковские службы. Все операции с денежными средствами, которые находятся в кассе учреждения, считаются кассовыми операциями. Кассовые операции в крупных учреждениях ведет кассир, а если такой должности (ставки) нет, то ведение кассы возлагается на бухгалтера или главного бухгалтера. В кассе организации могут храниться не только денежные средства, но и документы, относящиеся к бланкам строгой отчетности.

Бланки строгой отчетности – это бланки удостоверений, трудовые книжки и вкладыши к ним, путевки и прочие документы. Список документов, относящихся к бланкам строгой отчетности, порядок их хранения и использования устанавливаются учреждением самостоятельно.

Приход наличных денежных средств в кассу организации происходит при совершении следующих операций:

– снятие денежных средств с лицевого счета в банке

– возврат работниками остатков ранее выданных подотчетных сумм (авансов, неизрасходованных командировочных расходов и др.) отражается бухгалтерской проводкой

– внесение сотрудниками учреждения сумм за причиненный ущерб оформляется следующей бухгалтерской записью

Расход наличных денежных средств из кассы учреждения происходит при совершении следующих операций:

– выдача сумм оплаты труда

– внесение в банк денежной наличности из кассы учреждения для зачисления на лицевой счет

– выплата депонированных сумм

Связанные с расходом денег из кассы операции могут совершаться только с разрешения руководителя организации. Разрешение руководителя должно быть оформлено в письменном виде и иметь определенную форму, будь то распоряжение или приказ с разрешительной подписью руководителя. Документы по учету кассовых операций, оформляются типовыми межведомственными формами первичной учетной документации, а именно:

– приходный кассовый ордер (ф. КО-1) код формы 0310001;

– расходный кассовый ордер (ф. КО-2) код формы 0310002;

– журнал регистрации приходных и расходных кассовых документов (ф. КО- 3) код формы 0310003;

– кассовая книга (ф. КО-4) код формы 0310004.

На практике бюджетные учреждения применяют специальные программы для ведения бухгалтерского учета («1С: Бухгалтерия» или «Парус»), которые значительно упрощают работу бухгалтера и ускоряют сам процесс ведения учета. При ведении операций по счету касса (20134) листы кассовой книги автоматизированным способом формируются в виде «Вкладной лист кассовой книги» и «Отчет кассира». Также осуществляется автоматическая нумерация листов кассовой книги в порядке возрастания с начала года.

Для обеспечения пополнения денежных средств в кассе учреждение совершает операцию по снятию наличных с лицевого счета, а в случае превышения установленного лимита денежных средств в кассе учреждение совершает операцию внесения наличных из кассы в банк для зачисления на лицевой счет.

Получение наличных денег с лицевого счета оформляется денежным чеком. Выписанный денежный чек подписывается главным бухгалтером и руководителем или только руководителем учреждения, в зависимости от количества оформленных подписей в банке. Подтверждением выдачи наличности является корешок чека, остающийся в чековой денежной книжке у организации. Суммы, полученные по чеку, приходуются в кассе по приходному кассовому ордеру, номер которого указывается на корешке чека следующей проводкой: Д-т сч. 20134510 К-т сч. 21003660 – оприходованы наличные денежные средства в кассу учреждения.

Наличные денежные средства, полученные из банка, расходуются только на цели, на которые были заявлены. Для осуществления кассовых выплат по лицевому счету учреждение должно представлять в орган казначейства по месту своего обслуживания следующие платежные документы: – заявку на кассовый расход (ф. 0531801), которая оформляется согласно приложению № 1 к Порядку кассового обслуживания исполнения Федерального бюджета, бюджетов субъектов РФ и местных бюджетов и порядку осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов РФ и муниципальных образований по исполнению соответствующих бюджетов, утвержденному приказом Федерального казначейства от 10.10.2008. № 8н «О порядке кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядке осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов»; – заявку на получение наличных денежных средств (ф. 0531802), оформленную согласно приложению № 2 к Порядку кассового обслуживания исполнения Федерального бюджета, бюджетов субъектов РФ и местных бюджетов и порядку осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов РФ и муниципальных образований по исполнению соответствующих бюджетов, утвержденному приказом Федерального казначейства от 10.10.2008 № 8н «О порядке кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядке осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов».

При внесении наличных денежных средств на лицевой счет учреждение оформляет объявление на взнос наличными – это банковский документ, составленный на основании выписанного расходного кассового ордера. Одна часть бланка – ордер (объявления на взнос наличными) выдается на руки ответственному работнику учреждения.

Внесение неиспользованных наличных денежных средств для зачисления на лицевой счет учреждения отображается проводкой: Д-т сч. 21003560 К-т сч. 20134610.

Бюджетные и казенные учреждения осуществляют безналичные операции через лицевые счета, открытые в органах Федерального казначейства.

Операции банка по списанию средств с лицевого счета учреждения в порядке совершения денежных расчетов с контрагентами производятся либо по письменному распоряжению владельца счета, либо с его согласия. Клиент дает поручения банку произвести операции по лицевому счету, оформляя банковские расчетные документы. Некоторые платежи взыскиваются банком с лицевого счета в бесспорном порядке по решению Государственного арбитража, налоговых или финансовых органов и в других случаях, установленных законом. К подобным платежам относятся платежи, не внесенные в срок в бюджет, внебюджетные фонды, платежи по исполнительным документам.

Далее я приведу пример отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (государственное бюджетное учреждение «Парус»). [Приложение 2].

Заключение

Данная курсовая работа посвящена учету наличных денежных средств. В процессе написания я постаралась проанализировать задачи, которые должен выполнять бухгалтерский учет по операциям с денежными средствами в кассе организации.

Я убедилась в том, что детальный и оперативный учет движения денежных средств очень необходим. Также важна детализация бухгалтерского учета, чтобы избежать несоответствий. Поэтому требования к исполнению учета денежных средств выше, чем к другим видам учета.

Бухгалтерский учет ведется в соответствии с Учетной политикой организации и законодательными, нормативными, методическими и организационными документами.

Касса создана для осуществления выплат и приема наличных денег на предприятии. Кассу должен возглавлять кассир. Он является материально-ответственным лицом, с которым осуществлен договор о полной материальной ответственности. Руководителем должны быть созданы все условия, обеспечивающие сохранность наличных средств.

В кассе деньги должны находиться в пределах лимита. Этот лимит создается предприятию (в нашем случае предприятие «Парус») обслуживающим его банком по согласованию с руководителем. Все деньги, превышающие лимит, кассир должен сдать в банк по объявлению на взнос наличными.

Учет наличных денежных средств в кассе ведется на основании кассовых документов на счете 50 «Касса».

К счету 50 "Касса" открыты субсчета: 50-1 "Касса организации",50-3 "Денежные документы".

Для того, чтобы сформировать полную и достоверную информацию о деятельности предприятия, нужно ежемесячно проводить инвентаризацию денежных средств в кассе.

Выявленные излишки наличных денег приходуются с последующим перечислением их в доход организации. А в случае недостачи сумма подлежит взысканию с кассира.

В данной курсовой работе приведены практические рекомендации, нормы регулирования денежных средств в кассе, правильное осуществление контроля за наличными денежными средствами, бухгалтерские проводки, которые помогут правильно отразить в учете ведение кассовых операций на предприятии.

Библиографический список

- Н.П.Кондраков «Бухгалтерский учет» /Москва, ИНФРА-М 2016г / Глава 13.1, стр. 299.

- Гражданский кодекс Российской Федерации (части первая, вторая и третья)

- Сайт из интернета: Главбух-инфо / Основные нормативные документы по учету денежных средств в кассе организации и на счетах в банке (http://glavbuh-info.ru)

- Бухгалтерский учет: Учебник для студентов вузов / Ю. Л. Бабаев, И. П. Комисарова, В. А. Бородин; Под ред. проф Ю. А. Бабаева, проф. И. П. Комисаровой. – 2-е изд., перераб. И доп. – М.: ЮНИТИ-ДАНА, 2005. – 527 с.

- Бабаев Ю.А. «Бухгалтерский учет»/ Учет операций в иностранной валюте.

- Статья М.В. БЕСПАЛОВА / Тамбовский государственный университет им. Г.Р. Державина, Тамбов, Российская Федерация/ ОБЩИЕ ПРИНЦИПЫ УЧЕТА КАССОВЫХ ОПЕРАЦИЙ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ

- Журнал «Главбух» № 11, 2016 г.

- Часова, О. В. Финансовый бухгалтерский учет: учеб. пособие.- М.: Финансы и статистика, 2007. – 543 с.

- Положение Банка России от 05.01.1998 г. № 14-П «О правилах организации наличного денежного обращения на территории Российской Федерации»

- Положение по бухгалтерскому учету «Учетная политика организации»» (ПБУ 1/2008) (в ред. приказа Минфина РФ от 11.03.2009 N 22н)

- Положение Центрального Банка России за № 318-П от 24.04.2008 года « О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монет Банка России в кредитных организациях на территории Российской Федерации»

- М.Л. Макальская, И.А. Фельдман “Бухгалтерский учет ”:учебник. –М.: Высшее образование, 2007.-443 с.

- Учет кассовых операций. А.В. Федотов – М.: ЗАО Издательский Дом «Главбух»; 2001г.

- Указание Банка России от 20.06.2007 г. № 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя»

- Федеральный Закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»

- Порядок ведения кассовых операций в Российской Федерации, утвержденный Решением Совета директоров Банка России от 22 сентября 1993 г. № 40 (с изменениями и дополнениями)

- Постановления Правительства РФ от 06 мая 2008 г. № 359 «О порядке осуществления наличных денежных расчетов с использованием платежных карт без применения контрольно-кассовой техники»

- Журнал «Главбух» № 16, 2015 г.

- Ростов н/Д: ФЕНИКС, 2006.Бухгалтерский учет: Учеб. Пособие. – 6-е изд., перераб. и доп. – М.: ИНФРА-М, 2009. – 832 с.

- Канке А. А., Кошевая И. П.Аудит: Учебник для вузов / В.И. Подольский, А.А. Савин, Л.В. Сотникова и др.; под ред. проф. В.И. Подольского. - 4-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, Аудит, 2008 г., - 583 с.

Приложение 1.

Таблица: перечень дат совершения операций в иностранной валюте.

Приложение 2.

Пример отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (государственное бюджетное учреждение «Парус»)

|

ОТЧЕТ |

КОДЫ |

|||||||||||||||||||||||||

|

Форма по ОКУД |

0503737 |

|||||||||||||||||||||||||

|

на |

«01» января 2018 г. |

Дата |

01.01.2018 |

|||||||||||||||||||||||

|

Учреждение |

Государственное бюджетное учреждение «Парус» |

по ОКПО |

46760785 |

|||||||||||||||||||||||

|

Обособленное подразделение |

||||||||||||||||||||||||||

|

Учредитель |

по ОКТМО |

|||||||||||||||||||||||||

|

Наименование органа, осуществля- |

по ОКПО |

46760785 |

||||||||||||||||||||||||

|

ющего полномочия учредителя |

Глава по БК |

|||||||||||||||||||||||||

|

Вид финансового обеспечения (деятельности) |

Субсидии на выполнение государственного (муниципального) задания |

|||||||||||||||||||||||||

|

Периодичность: квартальная, годовая |

||||||||||||||||||||||||||

|

Единица измерения: |

руб. |

по ОКЕИ |

383 |

|||||||||||||||||||||||

|

1. Доходы учреждения |

||||||||||||||||||||||||||

|

Наименование показателя |

Код |

Код |

Утверждено плановых назначений |

Исполнено плановых назначений |

Не исполнено плановых назначений |

|||||||||||||||||||||

|

через лицевые счета |

через банковские счета |

через кассу учреждения |

некассовыми операциями |

итого |

||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||||||||||||||||

|

Доходы - всего |

010 |

11 340 000,00 |

11 340 000,00 |

- |

- |

- |

11 340 000,00 |

- |

||||||||||||||||||

|

Доходы от оказания платных услуг |

130 |

11 340 000,00 |

11 340 000,00 |

- |

- |

- |

11 340 000,00 |

- |

||||||||||||||||||

|

Форма 0503737 с.2 |

||||||||||||||||||||||||||

|

2. Расходы учреждения |

||||||||||||||||||||||||||

|

Наименование показателя |

Код |

Код |

Утверждено плановых назначений |

Исполнено плановых назначений |

Не исполнено плановых назначений |

|||||||||||||||||||||

|

через лицевые счета |

через банковские счета |

через кассу учреждения |

некассовыми операциями |

итого |

||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||||||||||||||||

|

Расходы - всего |

200 |

х |

11 355 343,40 |

11 351 088,96 |

- |

-155,56 |

- |

11 350 933,40 |

4 410,00 |

|||||||||||||||||

|

в том числе: |

||||||||||||||||||||||||||

|

Фонд оплаты труда учреждений |

111 |

5 845 717,70 |

5 845 873,26 |

- |

-155,56 |

- |

5 845 717,70 |

- |

||||||||||||||||||

|

Иные выплаты персоналу учреждений, за исключением фонда оплаты труда |

112 |

67 320,00 |

67 320,00 |

- |

- |

- |

67 320,00 |

- |

||||||||||||||||||

|

Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений |

119 |

1 761 651,78 |

1 761 651,78 |

- |

- |

- |

1 761 651,78 |

- |

||||||||||||||||||

|

Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд |

244 |

3 673 844,70 |

3 669 434,70 |

- |

- |

- |

3 669 434,70 |

4 410,00 |

||||||||||||||||||

|

Уплата прочих налогов, сборов |

852 |

6 350,00 |

6 350,00 |

- |

- |

- |

6 350,00 |

- |

||||||||||||||||||

|

Уплата иных платежей |

853 |

459,22 |

459,22 |

- |

- |

- |

459,22 |

- |

||||||||||||||||||

|

Результат исполнения (дефицит / профицит) |

450 |

х |

-15 343,40 |

-11 088,96 |

- |

155,56 |

- |

-10 933,40 |

х |

|||||||||||||||||

|

Форма 0503737 с.3 |

||||||||||||||||||||||||||

|

3. Источники финансирования дефицита средств учреждения |

||||||||||||||||||||||||||

|

Наименование показателя |

Код |

Код |

Утверждено плановых назначений |

Исполнено плановых назначений |

Не исполнено плановых назначений |

|||||||||||||||||||||

|

через лицевые счета |

через банковские счета |

через кассу учреждения |

некассовыми операциями |

итого |

||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||||||||||||||||

|

Источники финансирования дефицита средств - всего (стр. 520 + стр.590+ стр. 620 + стр. 700 + стр. 730 + стр. 820 + стр. 830) |

500 |

- |

11 088,96 |

- |

-155,56 |

- |

10 933,40 |

- |

||||||||||||||||||

|

Внутренние источники |

520 |

- |

- |

- |

- |

- |

- |

- |

||||||||||||||||||

|

Движение денежных средств |

590 |

х |

- |

- |

- |

- |

- |

- |

- |

|||||||||||||||||

|

поступление денежных средств прочие |

591 |

510 |

- |

- |

- |

- |

- |

- |

- |

|||||||||||||||||

|

выбытие денежных средств |

592 |

610 |

- |

- |

- |

- |

- |

- |

- |

|||||||||||||||||

|

Внешние источники |

620 |

- |

- |

- |

- |

- |

- |

- |

||||||||||||||||||

|

< Для добавления строк выделите данную область и нажмите кнопку «Добавить строку». > |

||||||||||||||||||||||||||

|

Изменение остатков средств |

700 |

х |

- |

10 933,40 |

- |

- |

- |

10 933,40 |

- |

|||||||||||||||||

|

увеличение остатков средств, всего |

710 |

510 |

- |

-11 349 771,85 |

-155,56 |

-155,56 |

- |

-11 350 082,97 |

х |

|||||||||||||||||

|

уменьшение остатков средств, всего |

720 |

610 |

- |

11 360 705,25 |

155,56 |

155,56 |

- |

11 361 016,37 |

х |

|||||||||||||||||

|

Изменение остатков по внутренним оборотам средств учреждения |

730 |

х |

- |

155,56 |

- |

-155,56 |

- |

- |

- |

|||||||||||||||||

|

увеличение остатков средств учреждения |

731 |

510 |

- |

155,56 |

155,56 |

- |

- |

311,12 |

х |

|||||||||||||||||

|

уменьшение остатков средств учреждения |

732 |

610 |

- |

- |

-155,56 |

-155,56 |

- |

-311,12 |

х |

|||||||||||||||||

|

Изменение остатков по внутренним расчетам |

820 |

х |

- |

- |

- |

- |

- |

- |

- |

|||||||||||||||||

|

увеличение остатков по внутренним расчетам (Кт 030404510) |

821 |

- |

- |

- |

- |

- |

- |

- |

||||||||||||||||||

|

уменьшение остатков по внутренним расчетам (Дт 030404610) |

822 |

- |

- |

- |

- |

- |

- |

- |

||||||||||||||||||

-

Н.П.Кондраков «Бухгалтерский учет» /Москва, ИНФРА-М 2016г / Глава 13.1, стр. 299. ↑

-

Н.П.Кондраков «Бухгалтерский учет» /Москва, ИНФРА-М 2016г / Глава 13.1, стр. 300. ↑

-

Сайт из интернета: Главбух-инфо / Основные нормативные документы по учету денежных средств в кассе организации и на счетах в банке (http://glavbuh-info.ru) ↑

-

Бабаев Ю.А. «Бухгалтерский учет»/ Учет операций в иностранной валюте ↑

-

Статья М.В. БЕСПАЛОВА / Тамбовский государственный университет им. Г.Р. Державина, Тамбов, Российская Федерация/ ОБЩИЕ ПРИНЦИПЫ УЧЕТА КАССОВЫХ ОПЕРАЦИЙ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ ↑

- Понятие менеджмента. Менеджер и предприниматель (Менеджер и предприниматель)

- Моделирование предметной области «Управление взаимоотношениями с клиентами» с помощью UML »

- Классификация языков программирования . Критерии выбора среды и языка разработки программ

- Нулевой артикль в английском языке (Дискретизация существительных)

- Роль мотивации в поведении организации

- Основные функции в системе менеджмента (МакДональдс)

- Типология текста и типология перевода

- Управление поведением в конфликтных ситуациях (Становление конфликтологии)

- Управление программами проектов в организации (Концептуальные основы разработки и внедрения проекта в организации)

- Понятие учебно-познавательная деятельность учащихся

- Организационно-экономическая характеристика ПАО «БИНБАНК»

- Практика «ценовых войн» на рынке продовольственных товаров