Учет наличных денежных средств в кассе предприятия (Теоретико-методологические основы учета денежных средств)

Содержание:

Введение

Актуальность исследования учета денежных средств предприятия обоснована современной экономической ситуацией в стране и рядом других факторов. Совершенствование методов рыночного управления, внедрение современных информационных технологий, появление новых видов денежных средств постоянно находятся в центре внимания зарубежных и отечественных экономистов. Грамотная организация учета денежных средств - необходимое условие деятельности предприятий, так как они обеспечивают бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки и реализации продукции. Оформляются и закрепляются хозяйственные связи договорами, согласно которым одно предприятие выступает поставщиком товарно-материальных ценностей, работ или услуг, а другое - их покупателем, потребителем, а значит, и плательщиком. Четкая организация расчетов между поставщиками и покупателями оказывает непосредственное влияние на ускорение оборачиваемости оборотных средств и своевременное поступление денежных средств. У предприятия возникают взаимоотношения с персоналом, выполняющим производственное задание, что также влечет за собой расчеты с работниками предприятия, с органами социального обеспечения и другими организациями и лицами.

Денежные средства является залогом финансовой устойчивости предприятия. Организация грамотного учета поступления и расходования денежных средств влияет на показатели выручки, прибыли, конкурентоспособности предприятия и положения в обществе в целом.

Целью курсовой работы является изучение особенностей бухгалтерского учета наличных денежных средств и разработка рекомендаций по совершенствованию данной области учета.

Задачами работы стали:

- представить определение «денежные средства»;

- изучить особенности бухгалтерского учета денежных средств;

- представить организационно-экономическую характеристику предприятия;

- изучить документальное оформление учета денежных средств;

- охарактеризовать порядок синтетического и аналитического учета денежных средств;

- разработать рекомендации по улучшению учета денежных средств.

Объектом курсовой работы стало торговое предприятие – ООО «Розагуль»

Предметом исследования являются денежные средства организации.

Методологическую основу курсовой работы составляет совокупность общенаучных (в частности, диалектический метод, анализ, синтез, дедукция, индукция) и частно-научных (в том числе сравнительно-правовой, кон- кретно-исторический, формально-юридический, метод правового моделирования) приемов и способов.

Структура курсовой работы включает в себя введение, основную часть, заключение, список использованных источников и приложения. Основная часть включает в себя три главы. В первой главе представлено определение категории «денежные средства», также в данной главе изучены особенности учета денежных средств в кассе и на счетах в банке.

Вторая глава представляет собой исследование организации учета на предприятии. Здесь детально изучены первичные документы по учету денежных средств, представлен синтетический и аналитический учет денежных средств.

В третьей главе представлены рекомендации по совершенствованию учета денежных средств.

Завершают работу заключение, список использованных источников и приложения.

1.Теоретико-методологические основы учета денежных средств

1.1. Понятие категории «денежные средства»

Термин «денежные средства» применяется по отношению к хозяйствующим субъектам. В экономической литературе даются различные трактовки этой категории. Профессор В.В. Ковалев считает, что «денежные средства – совокупность средств предприятия, представленная денежным (наличным или безналичным) оборотом.[1]

Б.А. Райзберг и другие определяют понятие «денежные средства» как аккумулированные в наличной и безналичной формах деньги государства, предприятий, населения и другие средства, легко обращаемые в деньги[2].

В финансово-экономическом энциклопедическом словаре приводится следующее определение: «Денежные средства (англ. cash) – важнейший вид финансовых активов, представляющих собой средства в российской и иностранной валютах, легко реализуемые ценные бумаги, платежные и денежные документы»[3].

С точки зрения бухгалтеров-аналитиков, денежные средства – это наиболее ликвидный актив, необходимый для своевременного погашения обязательств и поддержания кредито- и платежеспособности хозяйствующего субъекта. Схожее определение предлагает Н.Б. Ермасова, которая описывает денежные средства как наиболее ликвидные активы, которые в определенном размере должны постоянно присутствовать в составе оборотных средств, иначе организация будет признана неплатежеспособной[4].

Специалисты в целом схожи во мнениях. Денежные средства организации являются одним из наиболее важнейших финансовых активов экономического субъекта. Они представляют собой совокупность денег, находящихся в кассе, на счетах в банках, переводах в пути и денежных документах и т.д. Любые операции с денежными средствами занимают одно из центральных мест в хозяйственной деятельности экономического субъекта. От их наличия в достаточных размерах и скорости оборачиваемости зависит стабильное функционирование и развитие коммерческих организаций[5].

Поэтому значимость этого актива переоценить трудно. Денежные средства предназначены для увеличения капитала за счет использования благоприятных для экономического субъекта состояний отдельных рынков, поскольку постоянно существует ненулевая вероятность того, что неожиданно представится возможность выгодного инвестирования. В процессе осуществления хозяйственной деятельности все без исключения хозяйствующие субъекты сталкиваются с необходимостью осуществлять расчетные операции как внутри самой организации, так и со сторонними экономическими субъектами и физическими лицами. С помощью денежных средств осуществляются расчеты с поставщиками и подрядчиками, с покупателями и с заказчиками, с бюджетом и внебюджетными фондами, с банками, с персоналом, с различными юридическими и физическими лицами. Обращение денежных средств совершается непосредственно в организациях и учреждениях, и этот процесс непрерывен во времени и пространстве. От непрерывности движения денежных средств и их наличия во многом зависит производственно-хозяйственная деятельность коммерческих структур[6].

Поэтому, функционирование организации в современных условиях возможно только при условии непрерывного движения денежных средств. Значит, денежные средства, участвуя во всех стадиях воспроизводства (производство продукции, распределение, обращение и потребление), характеризуют начальную и конечную стадии кругооборота хозяйственных средств. Денежные средства, как важный элемент оборотного капитала экономического субъекта, являются основными средствами расчетов за поставляемые материальные ценности.

1.2. Особенности бухгалтерского учета денежных средств в кассе

Деятельность каждого предприятия невозможна без денежных средств. Деньги непрерывно находятся в производственном кругообороте. Они могут находиться в виде наличности в кассе и на счетах в банках. Предприятия, осуществляющие операции с наличными средствами должны иметь специально предназначенное для этого помещение - кассу. Порядок ведения кассовых операций и их оформления регулируется Положением о ведении кассовых операций в Российской Федерации, утвержденное Решением Совета Директоров ЦБ России от 22.09.93г. № 40.

Любое движение денежных средств в кассе предприятия должно быть оформлено документально. Операция по поступлению наличных в кассу оформляется приходным кассовым ордером (ПКО), на котором проставляются подписи кассира, главного бухгалтера или лица, уполномоченные руководителем предприятия. Для подтверждения факта внесения в кассу денежной наличности, лицу, осуществившему данную операцию, выдается квитанция, заверенная печатью предприятия и подписью главного бухгалтера или уполномоченного лица, являющаяся отрывной частью ПКО. Возможен случай, когда на предприятии не предусмотрена должность кассира, а в вышеупомянутом документе требуются две подписи. В Положении № 40 указано, что его обязанности может выполнять бухгалтер или работник предприятия, с которым заключен договор о полной материальной ответственности. Выдача наличных денег из кассы оформляется расходным кассовым ордером (РКО) или расходными сведениями. Выдача средств по РКО осуществляется лицу, указанному в этом документе или в сведении. Расходные документы должны содержать подпись руководителя и главного бухгалтера или работника предприятия, уполномоченного на это руководителем. К нему могут прилагаться заявления на выдачу наличных средств, расчеты, ведомости и т.п. Для учета наличия и движения наличных планом счетов предусмотрен активный счет 50 «Касса», по дебету которого отражается поступление наличности в кассу, а по кредиту – выбытие[7].

Средства из кассы могут выдаваться для выплаты заработной платы, командировочных и под отчет для приобретения материальных ценностей или услуг, необходимых предприятию, сдачи наличности в банк. В бухгалтерии предприятия следят за движением средств в кассе с помощью Журнала регистрации приходных и расходных кассовых документов, который заполняется бухгалтером и ведется отдельно по доходным и расходным операциям. Данный документ применяют по усмотрению руководства. На основании расходных и приходных кассовых ордеров кассир ведет кассовую книгу, в которой записи проводятся в двух экземплярах. Первый - остается в кассовой книге, второй - является отчетом кассира, он передается в бухгалтерию вместе с приходным кассовым ордером и расходными документами. В конце рабочего дня кассир подсчитывает итоги операций за день и выводит остаток средств на следующее число.

Таким образом, правильная организация учета кассовых операций является способом предотвращения несоответствий и хищений. Качественное документирование движения средств является условием их сохранения и контроля. Соблюдение всех правил и норм позволит избежать негативных ситуаций, связанных с потерей средств или нарушением закона, а также, противоправными действиями работников бухгалтерии и кассы[8].

2.Организация учета денежных средств на предприятии ООО «Розагуль»

2.1. Организационно-экономическая характеристика предприятия

Объектом исследования стало торговое предприятие, полное наименование которого Общество с ограниченной ответственностью «Розагуль» (ООО «Розагуль»). Основным видом деятельности предприятия является розничная торговля продовольственными товарами.

Организационно-правовая форма предприятия – общество с ограниченной ответственностью. Общество создано в соответствии с договором от 2 декабря 2006 г. на основе частной собственности граждан РФ.

В соответствии с уставом организации основная цель работы общества - ускорение социально-экономического развития страны на основе участия в формировании рынка продукции и услуг, содействия в развитии сферы обслуживания граждан.

ООО «Розагуль» является юридическим лицом, имеет самостоятельный баланс, вправе от своего имени заключать договоры, приобретать имущественные и личные не имущественные права и нести обязанности, быть истцом и ответчиком в суде. ООО «Розагуль» руководствуется в своей деятельности действующим законодательством РФ, Уставом и другими внутренними документами общества. Предприятие вправе участвовать в других хозяйственных обществах и товариществах, а также создавать филиалы и представительства в порядке, предусмотренном законодательством РФ, внутренними документами общества.

Высшим органом управления общества является общее собрание участников общества. Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом – директором. Структура управления ООО «Розагуль» можно охарактеризовать как линейно-функциональную, поскольку процессом управления занимается непосредственно директор, который координирует деятельность через сотрудников. Структура управления строится по следующему принципу: на одной ступени коммерческий директор и главный бухгалтер, которым, в свою очередь, менеджерский отдел и бухгалтерия.

Штат сотрудников фирмы полностью и оптимально укомплектован. Численность работников по состоянию на 31.12.2016 года составила 42 человека.

На предприятии бухгалтерский учет осуществляет бухгалтером в единственном лице. Форма учета на предприятии автоматизированная.

На следующем этапе представим экономические показатели работы ООО «Розагуль»

Таблица 1 - Оценка эффективности работы ООО «Розагуль»

|

Показатель |

2014 год |

2015 год |

2016 год |

Изменение 2015 от 2014 год |

Изменение 2016 от 2015 года |

||

|

Абсолютное изменение |

Темп роста, % |

Абсолютное изменение |

Темп роста, % |

||||

|

Товарооборот, тыс. рублей |

9809 |

14678 |

23789 |

13980 |

242,50 |

9111 |

162,07 |

|

Стоимость покупных товаров, тыс. рублей |

5689 |

10287 |

17892 |

12203 |

314,50 |

7605 |

173,93 |

|

Валовый доход, тыс. рублей |

4120 |

4391 |

5897 |

1777 |

143,10 |

1506 |

134,30 |

|

Издержки обращения, тыс. рублей |

1467 |

2587 |

3111 |

1644 |

212,10 |

524 |

120,26 |

|

Чистая прибыль |

1989 |

1188 |

1705 |

-284 |

85,70 |

517 |

143,52 |

Анализ финансовых результатов работы ООО «Розагуль» свидетельствует о положительной динамике. Товарооборот увеличился в 2016 году по сравнению с 2014 годом на 13980 тыс. рублей и по сравнению с 2015 годом на 9111 тыс. рублей и по состоянию на 01.01.2014 года составил 23789 тыс. рублей. В качестве негативной динамики следует отметить то, что товарооборот увеличился в 2016 году по сравнению с 2015 годом на 63 %, в то время как стоимость покупных товаров увеличилась на 74 %.

Стоимость покупных товаров в 2015 году по сравнению с 2014 годом увеличилась в 3,14 раза. В 2016 году по сравнению с 2015 годом стоимость покупных товаров возросла на 74 % и на начало 2014 года составила 17892 тыс. рублей.

В качестве негативной тенденции следует отметить уменьшение чистой прибыли в 2016 году по сравнению с 2014 годом на 284 тыс. рублей. В 2016 году ситуацию ООО «Розагуль» удалось исправить, однако чистая прибыль не достигла уровня 2015 года и по состоянию на 01.01.2014 года составила 1705 тыс. рублей.

2.2. Документы по учету наличных денежных средств

Учет кассовых операций

Для осуществления расчетов наличными деньгами ООО «Розагуль» имеет кассу и ведет кассовую книгу по установленной форме. Оборудование помещения кассы соответствует требованиям, предъявляемым к Порядку ведения кассовых операций в РФ, установленному Центральным Банком РФ в ред. письма ЦБ РФ от 26.02.96 N 247. В организации предусмотрено обособленное изолированное помещение кассы, также оно соответствует установленным требованиям. Сохранность денежных средств при хранении и их транспортировке обеспечивается. Выдача денежных средств (заработной платы) работникам подразделений производится 2 раза в месяц в соответствии со ст. 136 ТК РФ.

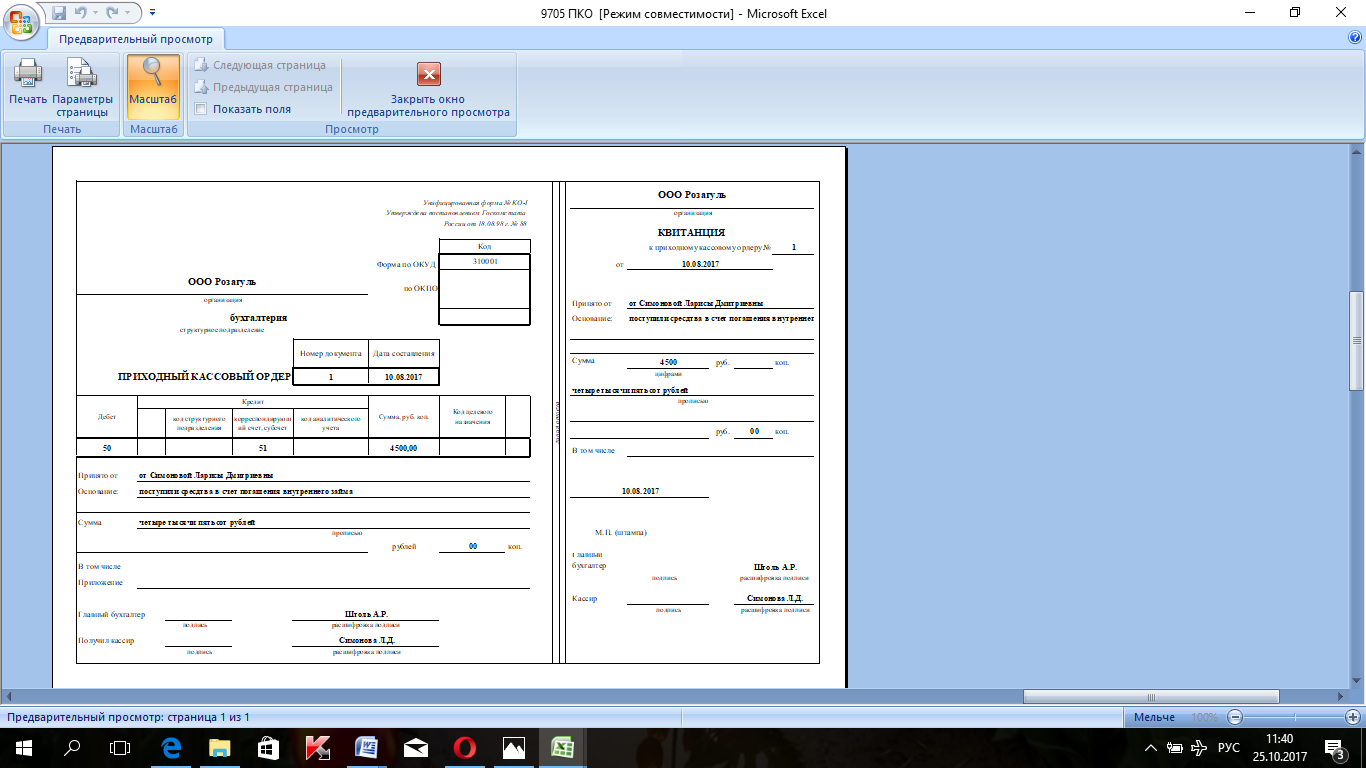

Прием в кассу наличных денежных средств из банка, от физических и юридических лиц производится по Приходным кассовым ордерам (форма КО -1). Например, на предприятии ООО «Розагуль» был составлен приходный кассовый ордер на сумму поступившей от покупателей выручки. В ООО «Розагуль» приходный кассовый ордер оформляется в следующих случаях поступления денежных средств:

- со счетов банка на выдачу заработной платы, пособий в сумме, определенной в расчетно-платежной ведомости по графе «К выдаче»;

- в виде выручки от продажи за наличный расчет товаров со склада ООО «Розагуль»;

- в виде взносов работников в порядке погашения задолженности по ссудам на индивидуальные нужды, за товары, купленные в кредит, при возврате неиспользованных подотчетных сумм и переполученных авансов и т. д[9].

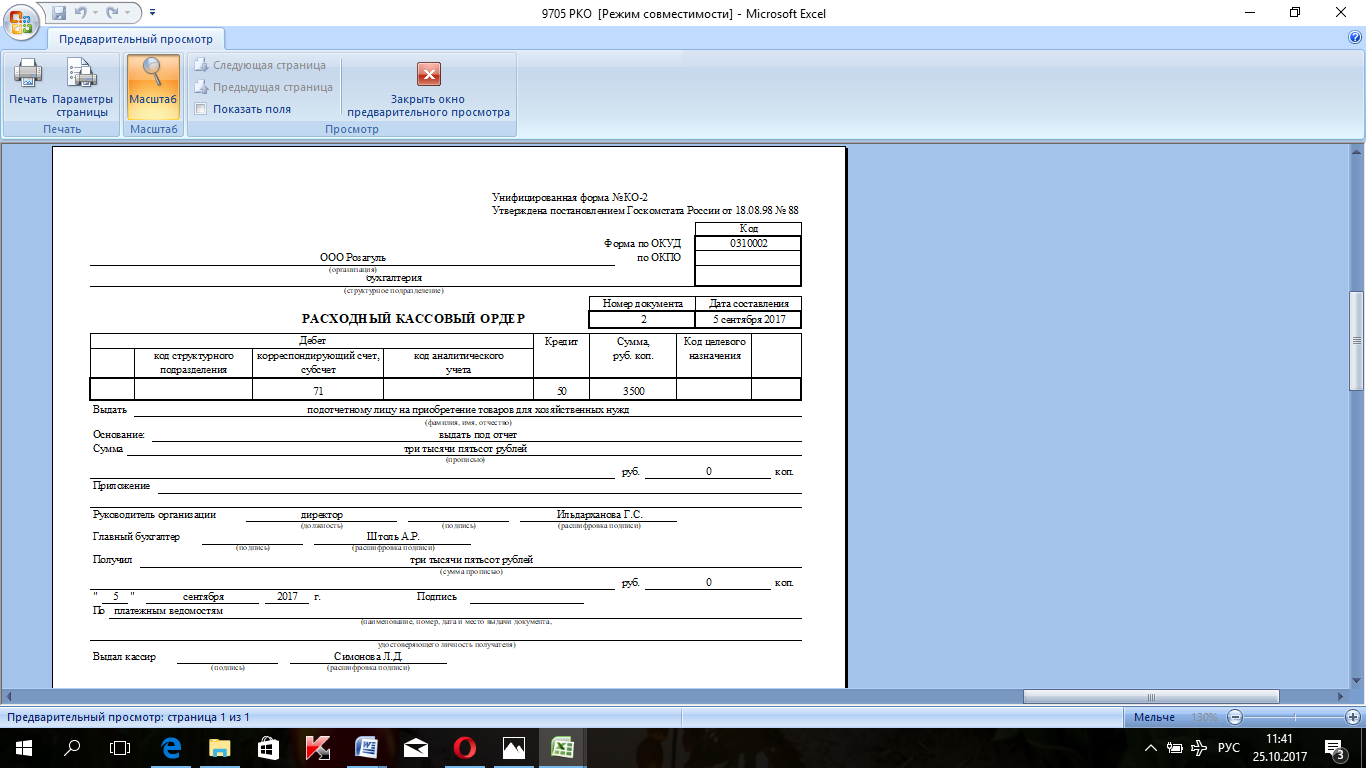

Выдача наличных денежных средств из кассы производится по Расходным кассовым ордерам (форма КО-2). Например, от 21.09.14 на выдачу заработной платы из кассы был составлен расходный кассовый ордер № 23. В Расходном кассовом ордере поле «Получил» получатель заполняет вручную.

Учет кассовых операций ведется в Кассовой книге. Кассовая книга ведется автоматизированным способом. Она распечатывается по итогам месяца, а в конце года брошюруется, опечатывается и заверяется необходимыми подписями.

Организацию первичного учета в ООО «Розагуль» в части кассовых операций представим наглядно в форме схемы. (рисунок 1).

Приходный кассовый ордер

Расходный кассовый ордер

Журнал регистрации приходных и расходных кассовых ордеров

Кассовая книга

Рис.1 Схема учета кассовых операций в ООО «Розагуль»

Итак, организация кассы и документальное оформление кассовых операций соответствует нормативно-законодательной базе РФ. Первичные документы оформлены в строгом соответствии и нарушений не выявлено.

2.3. Синтетический учет денежных средств

Для обобщения информации о наличии и движении наличных денежных средств в кассе организации предназначен счет 50 «Касса». К нему на предприятии открыты следующие субсчета:

- 50-1 «Касса организации»;

- 50-2 «Операционная касса»;

- 50-3 «Денежные документы» и др.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. Однако стоит отметить, что в настоящий момент денежных документов на предприятии не числится. По кредиту счета 50 «Касса» отражается выплата денежных средств из кассы организации. Бухгалтерские записи по счету 50 «Касса» за сентябрь 2017 года приведены в таблице 2.

Таблица 2 – Журнал хозяйственных операций за сентябрь 2017 года (кассовые операции)

|

Содержание операции |

Дебет |

Кредит |

Сумма, рублей |

|

Сданы денежные средства из кассы на расчетный счет |

51 |

50 |

447000 |

|

Оприходованы в кассу наличные денежные средства, поступившие от покупателей |

50 |

62 |

633694,30 |

|

Оприходованы в кассу наличные денежные средства, полученные по договорам кредита и займа |

50 |

66 |

348000 |

|

Погашена задолженность по краткосрочному кредиту |

66 |

50 |

120000 |

|

Выдана заработная плата работникам предприятия |

70 |

50 |

192593 |

|

Депонированная заработная плата |

70 |

76 |

164,35 |

|

Депонированная заработная плата сдана на расчетный счет |

51 |

70 |

164,35 |

|

Выданы денежные средства под отчет |

71 |

50 |

212660 |

Регистрами синтетического учета являются журнал-ордер №1 и ведомость №1. Расходные кассовые операции отражаются в журнале-ордере №1, приходные – в ведомости №1. Каждая строчка в этих регистрах соответствует одному кассовому отчету, независимо от периода, за который он составлен.

3.Организация внутреннего контроля за движением денежных средств в ООО «Розагуль»

Контроль денежных средств является достаточно трудоемкой процедурой, требующей от контролеров значительное внимание, знание нормативно-правовой базы, регулирующей осуществление денежных операций. Получив информацию, контролер выполняет основную часть проверки: планирует дальнейшую работу и составляет программу контрольной проверки.

Начиная исследование операций с денежными средствами, контролеру целесообразно получить как можно более полную информацию о внутреннем контроле на данном участке учета, выяснить, как на предприятии придерживаются кассовой дисциплины, насколько жестко контролируются операции с наличными.

Представим программу контроля учета денежных средств. Данные представим в таблице 4.

Таблица 4 – Программа внутренней проверки учета денежных средств

|

Направление проверки |

Ответственное лицо |

|

Проверка учета денежных средств в кассе |

|

|

Инвентаризация денежных средств в кассе |

Главный бухгалтер |

|

Проверка соблюдения лимита кассы |

Главный бухгалтер |

|

Проверка соблюдения предельных сумм расчета наличными средствами |

Главный бухгалтер |

|

Проверка формирования первичных документов по кассе |

Главный бухгалтер |

|

Проверка правильности корреспондентских счетов |

Главный бухгалтер |

|

Проверка формирования регистров синтетического и аналитического учета |

Главный бухгалтер |

|

Отражение данных по сч. 50 «Касса» в отчетности организации |

Главный бухгалтер |

|

Проверка учета денежных средств по расчетному счету |

|

|

Инвентаризация денежных средств на банковских счетах предприятия |

Главный бухгалтер |

|

Проверка порядка открытия расчетных счетов |

Главный бухгалтер |

|

Проверка формирования первичных документов по расчетному счету |

Главный бухгалтер |

|

Проверка правильности корреспондентских счетов |

Главный бухгалтер |

|

Проверка формирования регистров синтетического и аналитического учета |

Главный бухгалтер |

|

Проверка правильности отражения операций по сч. 51 в бух. отчетности |

Главный бухгалтер |

Основные положения программы является перечнем процедур, в ходе которых контролер проверяет правильность, полноту отражения движения денежных средств в кассе и на текущем счете. Полученные данные контролер фиксирует в рабочих документах, а свои мысли излагает в контролерском заключении.

Представим фрагменты некоторых рабочих документов.

Таблица 5 - Проверка обоснованности выплаты физическим лицам наличных денежных средств

|

№ п/п |

Расходный кассовый ордер |

Получатель |

Основание |

||

|

№ |

Дата |

ФИО |

Сумма |

||

|

1 |

255 |

29.09.2017 |

Сидоров Н.В. |

3500 |

В подотчет |

|

2 |

256 |

30.09.2017 |

Петров Ю.П. |

2500 |

В подотчет |

|

3 |

257 |

15.10.2017 |

Согласно приказа |

5500 |

Материальная помощь |

Основание № Дата ФИО Сумма, руб. 1 29.10.2013 3 500 В подотчет 2 256 29.10.2013 2 500 В подотчет 3 257 29.10.2013 Согласно приказа 3 500 Материальная помощь

Также контролер проверяет правильность подсчета оборотов по прибыли и расходом в кассовых отчетах и остатков на конец отчетного периода. Особое внимание обращается на подлинность подписей на первичных документах. При проведении контроля денежных средств на текущих счетах в банках, большую роль играет количество счетов открытых предприятием и в какой валюте они открыты. Если открыто большое количество счетов, и одни из них в национальной, а другие в иностранной валюте, то контролеру необходимо больше времени для проведения данной проверки. Также важным фактором в данном случае является период времени, за который контролер должен осуществить контролерскую проверку. Контролер уделяет достаточно много внимания изучению обоснованности списания денежных средств со счетов предприятия в банках в дебет счетов затрат или убытков, является весьма важной частью финансовой деятельности предприятия. А если выявлены нарушения, в таком случае, ищут виновное лицо, если ее не обнаружено, то списывают на убытки предприятия. Проведение контроля денежных средств для руководителя предприятия является весьма важным элементом финансовой деятельности предприятия. Ведь данная процедура позволит провести дополнительный контроль за организацией учета денежных средств, их движением и использованием в процессе производственно-хозяйственной деятельности предприятия. А это, в свою очередь, будет способствовать достижению устойчивого роста финансовых показателей и предоставит больше информации о целевом использовании денежных ресурсов.

Таким образом, на сегодняшний день данный вид услуг является наиболее правдивой и достоверной проверкой финансово - хозяйственной деятельности субъектов хозяйствования. Отчеты контролеров своевременно способны предупредить предприятие о неправильности ведения бухгалтерского учета и составления финансовой отчетности, а следовательно, и предостеречь от нежелательных последствий, штрафных санкций и нерационального расходования денежных средств. Таким образом, контроль денежных средств является весьма актуальной темой в современной экономике.

В соответствии с проведенными исследованиями для повышения эффективности системы бухгалтерского учета в сельскохозяйственной организации можно порекомендовать следующие мероприятия:

- Использовать корректную корреспонденцию счетов для отражения учета денежных средств в кассе организации и на расчетных счетах.

- Автоматизировать бухгалтерский учет в данной организации при помощи «1С: Бухгалтерия», что позволить избежать ошибки в учете и облегчит работу работникам бухгалтерии.

Заключение

Целью курсовой работы стало изучение теоретических и практических аспектов организации учета денежных средств. Учет денежных средств осуществляется в соответствии с законодательством РФ. Преимущественно на предприятии используются платежные поручения. Организация имеет расчетный счет для хранения свободных средств и осуществления всех видов расчетных, кредитных и кассовых операций. Валютных и специальных счетов предприятие не имеет.

Для оформления операции по расчетному счету на предприятии формируется платежное поручение на основании выставленных счетов и счетов фактур. Платежное поручение отправляется в банк. По мере проведения операции клиенту выдается пакет документов: платежные поручения с отметкой банка, квитанция о приеме средств и ордер. На основании полученных данных формируется записи в компьютерной программе, заполняется журнал движения денежных средств, журнал-ордер 2 и главная книга. Для сдачи наличной выручки на предприятии составляется расходный кассовый ордер. В документообороте нарушений практически не выявлено, документооборот несмотря на наличие несущественных технических ошибок ведется в соответствии с законодательством РФ.

Для обобщения информации о наличии и движении денежных средств предприятие использует счет 51 «Расчетный счет». По дебету счета 51 «Расчетные счета» отражается поступление (зачисление) денежных средств на расчетный счет организации. По кредиту счета 51 «Расчетные счета» отражается списание (перечисление) денежных средств с расчетного счета организации.

Итак, организация бухгалтерского учета операций по расчетному счету соответствует требованиям законодательства РФ.

Однако, в процессе работы были выявлены следующие нарушения учета денежных средств в кассе предприятия:

- отсутствие первичных кассовых документов, их оформление с нарушением установленных требований.

- арифметические ошибки при подсчете оборотов и остатков в учетных регистрах при ручном ведении учета.

В качестве мероприятий может быть порекомендована системе мероприятий по организации внутреннего контроля на предприятии за движением денежных средств.

Список использованных источников

Нормативные акты

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)

- Гражданский кодекс Российской Федерации (часть первая) (с изм. и доп., вступ. в силу с 06.08.2017)

- Гражданский кодекс Российской Федерации (часть вторая) (с изм. и доп., вступ. в силу с 28.03.2017)

- Федеральный закон от 22.05.2003 № 54-ФЗ (ред. от 08.03.2015) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»

- Федеральный закон от 06.12.2011 № 02-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете»

- Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (Зарегистрировано в Минюсте России 23.05.2014 № 32404)

- Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов» (Зарегистрировано в Минюсте России 23.04.2014 № 32079)

- «Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (утв. Банком России 12.10.2011 № 373-П) (Зарегистрировано в Минюсте РФ 24.11.2011 № 22394)

Книги

- Бабаев Ю.А. Бухгалтерский учет. – М., 2017

- Барышников Н.П. В помощь бухгалтеру и аудитору. Том 1 и 2. - М.: ФИЛИНЪ, 2016.

- Галкин А.Ф. и др. Теория бухгалтерского учета. М.: Статистика, 2016.

- Грязнова А.Г. Финансово-кредитный энциклопедический словарь/ А.Г. Грязнова. - М.: Финансы и статистика, 2014. – 1168 с.

- Ермасова Н.Б. Финансовый менеджмент. Конспект лекций / Н.Б. Ермасова, М.: Юрайт-Издат, 2017. – 168 с.

- Ковалев В.В. Введение в финансовый менеджмент / В.В. Ковалев. – М.: Финансы и статистика, 2017 . – 768 с.

- Леонтьев В.Е. Корпоративные финансы: учебник и практикум для академического бакалавриата / В.Е. Леонтьев, В.В. Бочаров, Н.П. Радковская. - М.: Издательство Юрайт, 2015. – 349 с.

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. - 6-е изд., перераб. и доп. - М.: ИНФРА-М, 2014. – 512 с.

- Управление финансами. Финансы предприятий: Учебник. - 3-е изд. / Под ред. А.А. Володина. - М.: ИНФРА-М, 2014. – 364 с.

Статьи в журналах

- Муртазина З.Н. Понятие, сущность денежных средств//Экономика и социум. – 2016 - № 7 – с. 12 – 19

- Сыркина К. А. Учет денежных средств, денежных документов и финансовых вложений // Молодой ученый. - 2014. - №21. - С. 428-430.

- Янглеева А. Ф. Бухгалтерский учёт наличных денежных средств // Молодой ученый. - 2016. - №1. - С. 536-539.

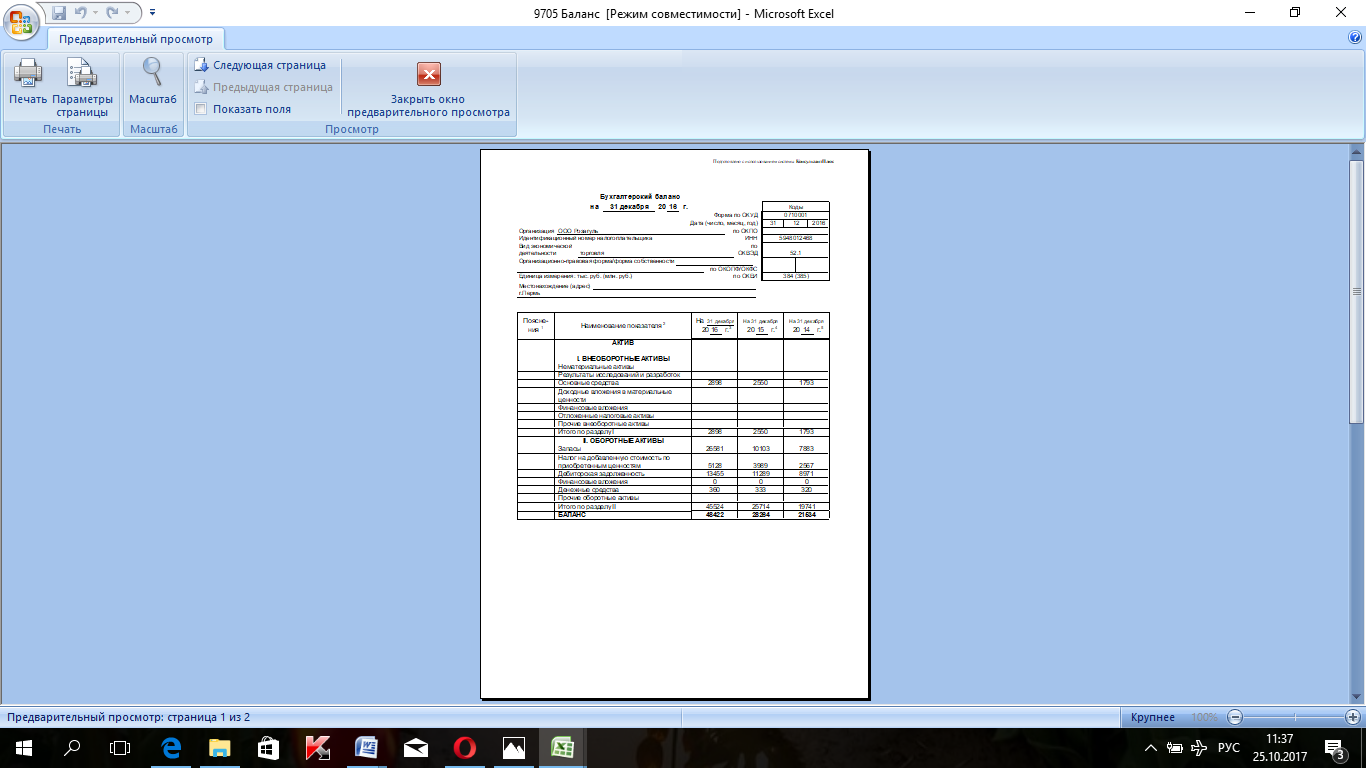

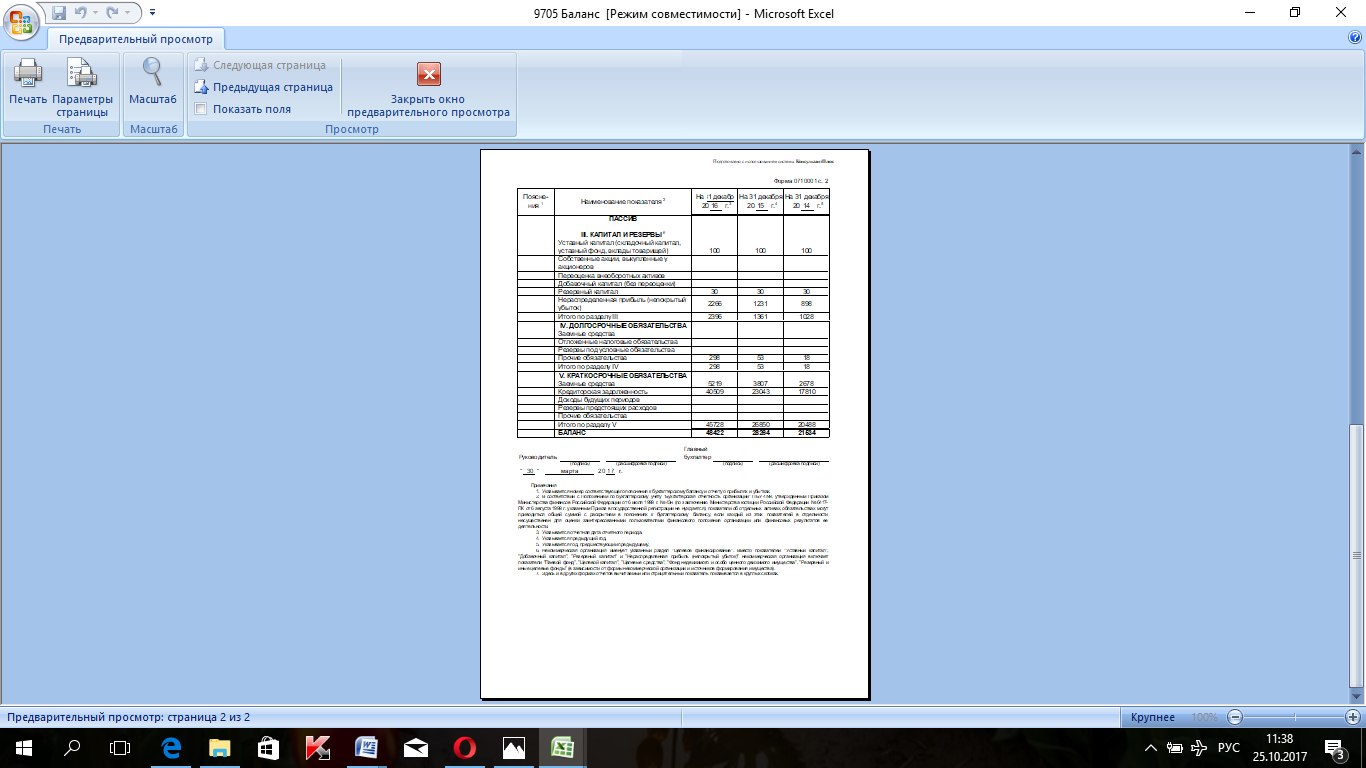

Приложение 1

Бухгалтерский баланс

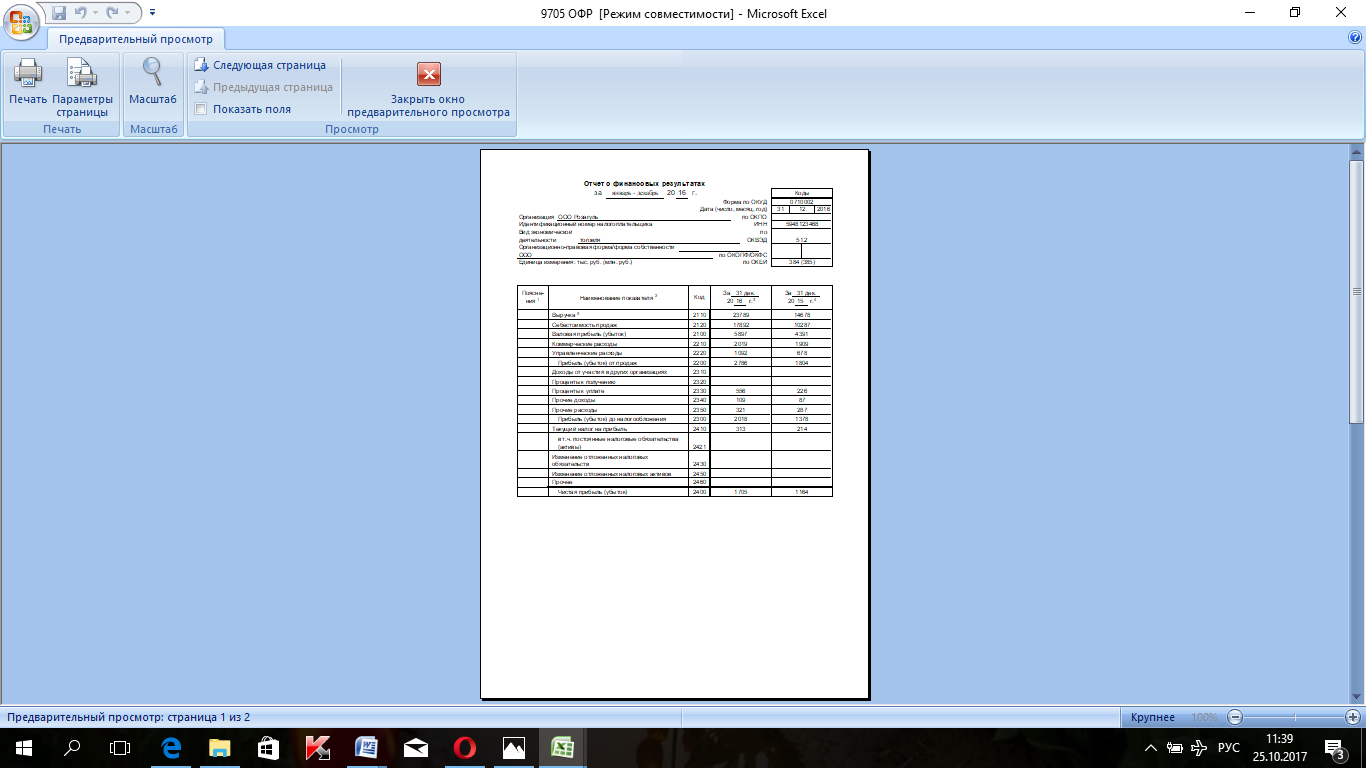

Приложение 2

Отчет о финансовых результатах

Приложение 3

ПКО

Приложение 4

РКО

-

Ковалев В.В. Финансы / В.В. Ковалев. – М: Проспект, 2013. – с. 152 ↑

-

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. - 6-е изд., перераб. и доп. - М.: ИНФРА-М, 2014. – с.188 ↑

-

Грязнова А.Г. Финансово-кредитный энциклопедический словарь/ А.Г. Грязнова. - М.: Финансы и статистика, 2004. – с.412 ↑

-

Ермасова Н.Б. Финансовый менеджмент. Конспект лекций / Н.Б. Ермасова, М.: Юрайт-Издат, 2015- с. 105 ↑

-

Бабаев Ю.А. Бухгалтерский учет. – М., 2017 – с.102 ↑

-

Муртазина З.Н. Понятие, сущность денежных средств//Экономика и социум. – 2016 - № 7 – с. 13 ↑

-

Янглеева А. Ф. Бухгалтерский учёт наличных денежных средств // Молодой ученый. - 2016. - №1. - С. 536-539. ↑

-

Сыркина К. А. Учет денежных средств, денежных документов и финансовых вложений // Молодой ученый. - 2014. - №21. - с. 428-430. ↑

-

Муртазина З.Н. Понятие, сущность денежных средств//Экономика и социум. – 2016 - № 7 – с. 12 – 19 ↑

- Налоговый учёт по акцизу (Экономическая сущность акциза)

- «Государственное регулирование предпринимательской деятельности» .

- Франчайзинг в системе российского гражданского права (МЕСТО ДОГОВОРА ФРАНЧАЙЗИНГА В СИСТЕМЕ ГРАЖДАНСКО-ПРАВОВЫХ ДОГОВОРОВ)

- Нотариат в РФ (Теоретико-правовые основы российского нотариата.)

- Отличие бухгалтерского учета от налогового учета (Бухгалтерский учет.)

- Сущность и содержание проблемного обучения

- Цель и задачи налогового учета (Теоретические основы налогового учета.)

- Понятие и виды ценных бумаг (Сущность, функции и фундаментальные свойства ценных бумаг.)

- Статус нотариуса ( Понятие и роль нотариата в защите прав и законных интересов граждан и юридических лиц)

- Управление формирования затрат на предприятии

- Сравнительный анализ теорий конкуренции. Сущность и основные теории конкуренции в экономической литературе

- Анализ денежных средств предприятия