Анализ денежных средств предприятия

Содержание:

ВВЕДЕНИЕ

Сегодня в мире экономике постоянно все меняется, прогрессирует. Соответственно меняется и деятельность предприятий, для того чтобы удержать свою позицию на этом конкурирующем рынке. Поэтому каждое предприятие применяет свои способы и методы ведения экономической деятельности, которое соответствует тенденциям сегодняшнего уровня развития экономики.

Самое главное для чего создаются предприятия - это получение прибыли, а именно денег. А деньги, как вы все знаете, любят «счет», поэтому контроль – это необходимый элемент для учета денежных средств, постоянная их фиксация позволяет определить точную денежную сумму в любой момент времени, избежав недостач и излишек. Это все позволит вести прозрачный учет денежных знаков, и позволит предприятию с чистой совестью встречать любые налоговые проверки и избежать штрафов.

Как известно, предприятию просто необходимо вести сотрудничество с другими предприятиями, контрагентами, покупателями, заказчиками, поставщиками и просто физическими лицами и конечно же осуществлять денежные расчеты с ними. Расчеты могут осуществляться как наличными денежными средствами, так и переводами с расчетного счета на другой расчетный счет, это необходимо, если речь идет о крупных суммах. Предприятию необходимо проводить финансовый анализ денежных средств, для того чтобы умело пользоваться ими, а именно вкладывать свободные денежные средства в оборот, не задерживать средства у дебиторов, и как можно быстрее выбивать деньги у кредиторов, вот тогда с финансами у предприятия проблем никогда не будет.

Правильная организация расчетных операций обеспечивает устойчивость оборачиваемости средств организации, укрепление в ней договорной и расчетной дисциплины и улучшение ее финансового состояния. Денежные средства – это финансовые ресурсы организации, самые высоко ликвидные активы, возможные обеспечить выполнение обязательств любого уровня и вида. От их наличия в достаточном объеме зависит своевременность погашения кредиторской задолженности предприятия.

Актуальность темы исследования заключается в том, что анализ денежных средств предприятия, является обязательным условием для формирования мнения о достоверности бухгалтерской отчетности во всех существующих аспектах.

Предметом исследования является анализ денежных средств предприятия. Объектом исследования является финансово-хозяйственная деятельность предприятия ООО «РЕКЛАМНАЯ КОМПАНИЯ «ПИЛЛАРС ПЛЮС» г. Екатеринбург.

Основная цель курсовой работы – анализ денежных средств предприятия.

При изучении указанной темы были поставлены следующие задачи:

- разобрать основные понятия денежных средств;

- изучить методику анализа денежных средств;

- провести анализ денежных средств на примере предприятия ООО «РЕКЛАМНАЯ КОМПАНИЯ «ПИЛЛАРС ПЛЮС»;

- дать рекомендации по совершенствованию учета денежных средств.

В ходе выполнения работы использовались различные методы: сравнительный метод, метод сбора, обработки и анализа текущих документов, табличный метод, графический метод, метод горизонтального и вертикального анализа.

Теоретической базой исследования послужили законодательные, нормативные акты РФ, плановая и отчетная документация по бухгалтерскому учету и анализу финансово - хозяйственной деятельности ООО «РЕКЛАМНАЯ КОМПАНИЯ «ПИЛЛАРС ПЛЮС» за 2013-2015 гг., а так же учебная литература.

1. Теоретические аспекты бухгалтерского учета и анализа денежных средств

1.1 Понятие, сущность и виды операций с денежными средствами

Деньги – это то, без чего невозможно существование современного человеческого общества: осуществление трансакций, обмен деловой информацией, сопоставительный анализ деятельности экономических агентов и функционирования отдельных государств. Подчеркивая их исключительную роль в современной экономике, деньги называют «языком рынка». В экономической литературе существует несколько трактовок денег. Рассмотрим некоторые из них в табл. 1.

Таблица 1. Подходы к определению понятия денег в различных источниках

|

Подход |

Источник |

|

Денежные средства представляют собой аккумулированные в денежной форме активы организации, находящиеся в ее кассе в виде наличных денег и денежных документов, на банковских рас-четных, валютных и специальных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и пр |

Бабаев Ю. А.[1] |

|

Денежными средствами являются наиболее ликвидные активы организации, к которым относятся: наличные денежные средства, которые находятся в кассе организации, безналичные денежные средства в виде остатков на расчетных, валютных и специальных счетах в кредитных организациях, денежные средства в пути, денежные документы. |

Бочкарева И. И.[2] |

|

Деньги – это система финансовых активов (включая наличность, банковские счета, дорожные чеки и другие инструменты) с весьма специфическими характеристиками, отличающими их от других видов финансовых требований |

Иванова Н. В.[3] |

|

Деньги ‒ это «общественное производственное отношение, но в форме естественной вещи с определенными свойствами» |

К. Маркс |

Исходя из таблицы 1, можно сделать следующий вывод: деньги – это универсальное средство, при помощи которого мы можем приобрести все то, что нам необходимо, обменять, купить, и все это возможно при помощи того, что деньги выражают стоимость, на основании которой мы можем сравнить между собой любые объекты. Вообще деньги – это очень широкое понятие. И все-таки именно они играют важную роль в нашей жизни.

Денежные средства являются самыми высоколиквидными ее активами, могут легко и быстро обмениваться на любые разновидности материальных ценностей[4].

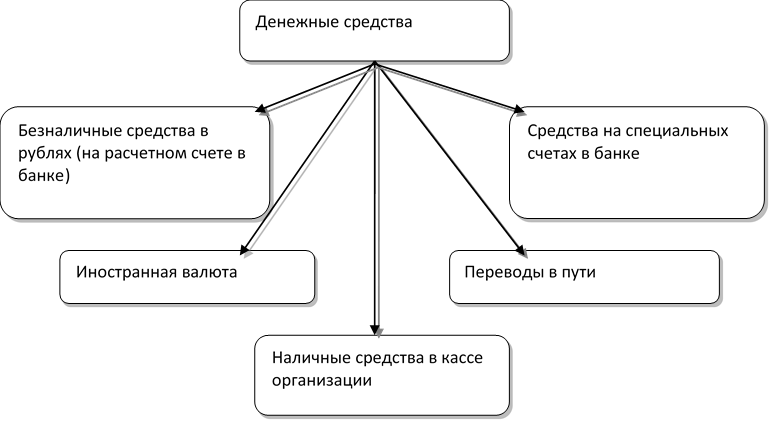

Виды денежных средств организации представлена на рис. 1.

Рис. 1. Виды денежных средств организации[5]

Денежные средства и денежные документы признаются составной частью оборотных активов. Они необходимы организации для проведения платежей в бюджет, расчетов с кредитными учреждениями и для осуществления других видов выплат.

Денежные средства поступают в организацию от покупателей и заказчиков за проданные товары и оказанные услуги, от банков в виде ссуд, от учреждений и организаций в порядке временной помощи и др.[6]

Денежные средства играют главную роль в экономике любой страны. Все экономические и хозяйствующие субъекты регулярно проводят операции и совершают сделки, используя безналичные и наличные денежные средства. То есть, это инструмент, позволяющий развиваться экономическим отношениям и расширяться организациям. Если говорить о данном понятии в масштабах отдельной хозяйствующей единицы, то денежные средства организации включают и кассовую наличность, и ресурсы на различных счетах фирмы в банке, и деньги, относящиеся к децентрализованным резервам, способствующим совершенствованию работы компании и предостережению от убытков в непредвиденных ситуациях. Кроме того, денежные активы являются важнейшим показателем, характеризующим эффективность всех видов деятельности организации. Ведь они позволяют рассчитать показатели рентабельности, ликвидности и платежеспособности. Большой объем денежных ресурсов у организации свидетельствует о высокой степени ее ликвидности, а значит, способности своевременно рассчитаться с контрагентами по обязательствам. [7]

Таким образом, можно сказать, что денежные средства должны быть тщательно спланированы. Их рациональное распределение и грамотное использование в финансовой, производственной и инвестиционной деятельности обеспечивает любой организации стабильный доход. Главной задачей специалиста считается такая организация деятельности, при которой своевременная выплата долгов дебиторов обеспечит погашение задолженности хозяйствующего субъекта перед кредиторами.

1.2. Анализ денежных средств на предприятии

Данные отчета о движении денежных средств играют важную роль для оценки эффективности управления денежными ресурсами организации, но используются в процессе анализа деятельности компании в целом, так как при этом имеется возможность:

- увязка результатов отчетного и предыдущего года;

- раскрытия основных источников получения и использования денежных средств;

- нейтрализация эффекта отражения выручки методом начисления (по отгрузке);

- прогнозирования притоков и оттоков денежных средств в перспективе;

- проведения анализа ликвидности компании.[8]

Последовательность реализации методики анализа денежных средств имеет определенную очередность (табл. 2).

Таблица 2. Приемы и этапы анализа денежных потоков организации

|

Аналитический прием |

Аналитический блок (этап) |

|

Горизонтальный |

Анализ показателей динамики |

|

Вертикальный |

Анализ структурных показателей |

|

Сравнительный |

Анализ по центрам ответственности, по видам инвестиций, финансовых инструментов |

|

Коэффициентный |

Анализ ликвидности, оборачиваемости, эффективности |

|

Интегральный |

SWOT-анализ, анализ общего цикла денежного оборота |

|

Факторный |

Расчет и оценка влияния внешних и внутренних факторов |

На первом этапе рассматривается динамика объема формирования положительного денежного потока организации (притока денежных средств) в разрезе отдельных источников. Целесообразно сопоставлять темпы роста положительного денежного потока с темпами роста активов, объемов выручки от продаж, различными показателями прибыли (прибыли от продаж, чистой прибыли). Особое внимание необходимо уделить соотношению источников образования положительного денежного потока: внутренних (выручки от продаж) и внешних (получение займов, кредитов), выявлению степени зависимости от внешних источников.

Второй этап анализа заключается в изучении динамики объема отрицательного денежного потока организации (оттока денежных средств), а также его структуры по направлениям расходования денежных средств.

На третьем этапе анализируется сбалансированность положительного и отрицательного денежных потоков по общему объему. Анализ динамики чистого денежного потока позволяет оценить результат деятельности организации, так как чистый денежный поток служит одним из важнейших индикаторов сбалансированности производственно-финансовой деятельности.[9]

На четвертом этапе анализа определяется роль и место показателя чистой прибыли в формировании чистого денежного потока, определяется влияние на него различных факторов: изменения за анализируемый период величин остатков производственных запасов, дебиторской и кредиторской задолженности, сумм начисленной амортизации, образованных резервов и т.п. особое место уделяется характеристике «качества чистого денежного потока», т.е. показателям структуры источников его формирования. Высокий уровень качества чистого денежного потока характеризуется ростом удельного веса чистой прибыли, полученной за счет роста выручки от продаж, снижения себестоимости. Низкое качество имеет чистый денежный поток, значительная часть которого получена за счет роста цен на реализованную продукцию, обусловленного в большей степени инфляционными процессами, эпизодическими доходами и т.п.

Пятый этап – это коэффициентный анализ, в процессе которого рассчитываются необходимые относительные показатели, характеризующие эффективность использования денежных средств организации. С помощью различных коэффициентов проводится моделирование факторных систем с целью выявления и количественного измерения разнообразных резервов роста эффективности управления денежными потоками.

Одно из главных направлений анализа денежных потоков – обоснование степени достаточности (недостаточности) формирования объема денежной массы целом, а также по видам деятельности, сбалансированности положительного и отрицательного денежных потоков по объему и во времени.

Этому способствует проведение анализа денежных потоков прямым методом.

Анализ денежных потоков по данным отчета о движении денежных средств позволяет оценить финансовую мощность компании. Ключевой показатель такой оценки, а также своеобразный индикатор качества финансово- хозяйственной деятельности - чистый денежный поток по текущей деятельности. [10]

С целью раскрытия взаимосвязи полученных финансовых результатов и величины изменения денежных средств проводится анализ движения денежных средств косвенным методом с привлечением информации бухгалтерского баланса, отчета о прибыли и убытках, приложения к балансу, главной книги. С ее помощью отдельно определяется движение денежных средств в рамках текущей, инвестиционной и финансовой деятельности. При этом немаловажно, что отчет о движении денежных средств может быть составлен косвенным методом даже при отсутствии другой информации, кроме данных формы № 1 и формы № 2. В этом состоит дополнительное преимущество данного метода для внешних пользователей бухгалтерской отчетности. Кроме того, значение косвенного метода состоит в том, что он позволяет оценить сбалансированные показатели бухгалтерской отчетности, т. е. выступает методом проверки достоверности информации отчетных форм и их взаимной увязки.

2. Бухгалтерский учет и анализ денежных средств

2.1. Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «РЕКЛАМНАЯ КОМПАНИЯ «ПИЛЛАРС ПЛЮС» является коммерческой организацией, учрежденной физическими лицами путем объединения вкладов. Общество является юридическим лицом, имеет имущество на праве собственности,

самостоятельный баланс, расчетный и иные счета в учреждениях банка,

может от своего имени приобретать и осуществлять имущественные и

личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество имеет полное фирменное наименование на русском языке: Общество с ограниченной ответственностью «РЕКЛАМНАЯ КОМПАНИЯ «ПИЛЛАРС ПЛЮС».

Общество имеет сокращенное фирменное наименование - ООО «РЕКЛАМНАЯ КОМПАНИЯ «ПИЛЛАРС ПЛЮС».

Общество имеет печать со своим наименованием и указанием места нахождения, штампы, бланки и другие необходимые реквизиты.

Высшим органом управления Общества является Общее собрание участников. Порядок созыва общего собрания, его компетенция и другие вопросы деятельности общего собрания определяются уставом Общества и действующим законодательством.

Единоличным исполнительным органом Общества является Генеральный директор - Бутакова Наталья Владимировна.

Уставный капитал Общества составляет 10000 руб.

Место нахождения Общества —зарегистрирована 11 марта 2003 года по адресу 620027, г Екатеринбург, ул Мельковская, д 3.

Высшим органом Общества является Общее собрание участников Общества.

Учредительным документом является устав.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

Основной (по коду ОКВЭД): 74.40 - Рекламная деятельность

Найти похожие предприятия - в той же отрасли и регионе (с тем же ОКВЭД и ОКАТО)

Дополнительные виды деятельности представлены в табл. 3:

Таблица 3. Дополнительные виды деятельности

|

28.11 |

Производство строительных металлических конструкций |

|

51 |

Оптовая торговля, включая торговлю через агентов, кроме торговли автотранспортными средствами и мотоциклами |

|

51.1 |

Оптовая торговля через агентов (за вознаграждение или на договорной основе) |

|

52 |

Розничная торговля, кроме торговли автотранспортными средствами и мотоциклами, ремонт бытовых изделий и предметов личного пользования |

|

60.24 |

Деятельность автомобильного грузового транспорта |

Реквизиты компании:

ИНН: 6659044794

КПП: 665901001

ОКПО: 48576301

ОГРН: 1036603150594

ОКФС: 16 - Частная собственность

ОКОГУ: 4210014 - Организации, учрежденные юридическими лицами или гражданами, или юридическими лицами и гражданами совместно

ОКОПФ: 12300

ОКТМО: 65701000

ОКАТО: 65401368 - Свердловская область, Города областного подчинения Свердловской области, Екатеринбург, Районы г Екатеринбурга.

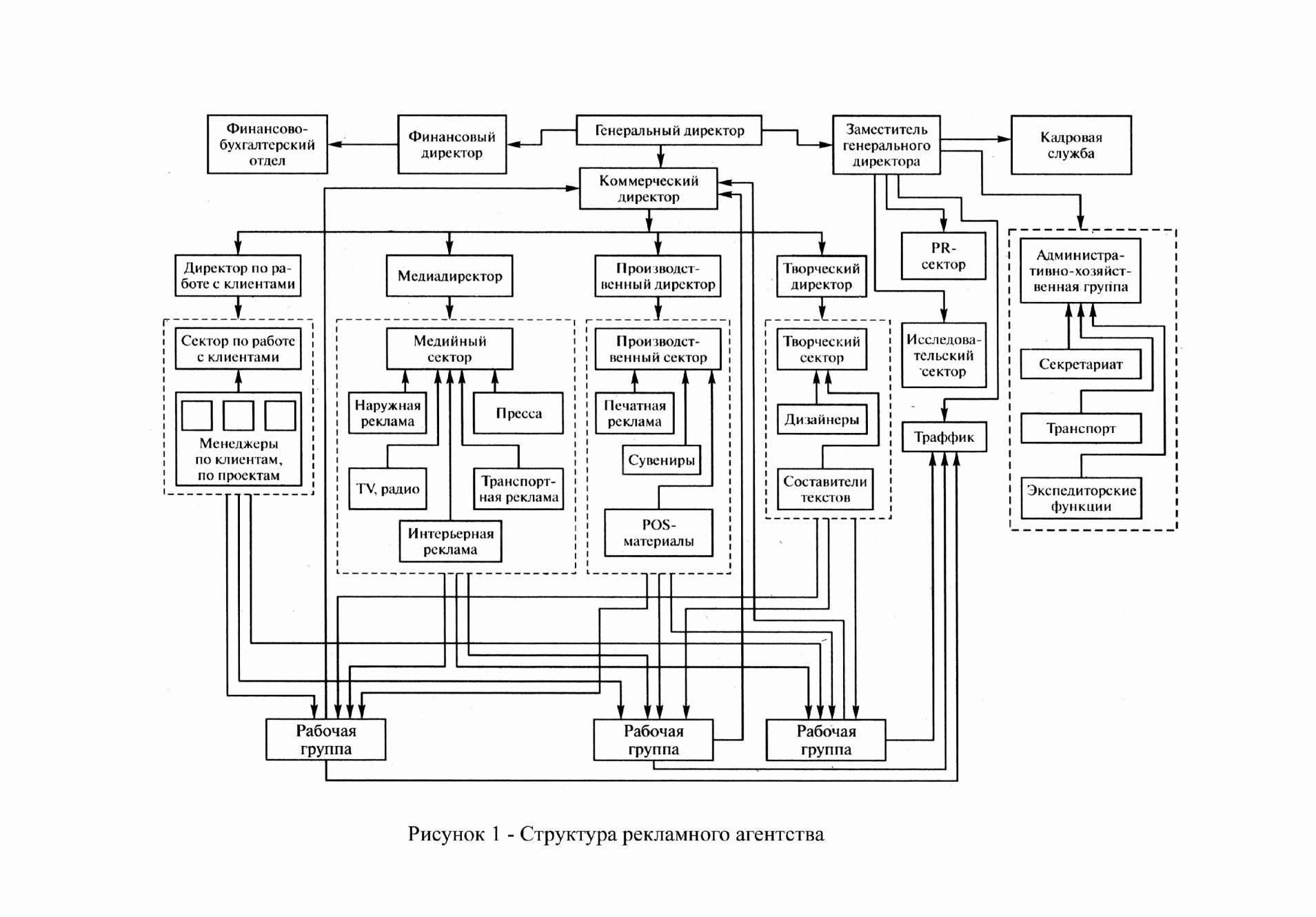

Организационная структура ООО «РЕКЛАМНАЯ КОМПАНИЯ «ПИЛЛАРС ПЛЮС» представлена на рис. 2.

Рис. 2. Организационная структура рекламной компании «ПИЛЛАРС ПЛЮС»

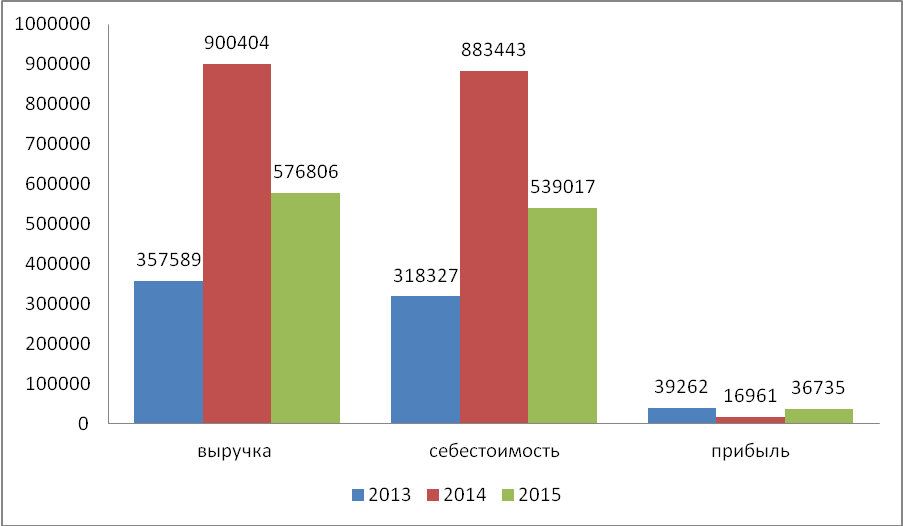

Рассмотрим основные технико-экономические показатели ООО «РЕКЛАМНАЯ КОМПАНИЯ «ПИЛЛАРС ПЛЮС» таблица 4.

Таким образом можно сделать следующие выводы:

- выручка от реализации в 2015 году по сравнению с 2013 годом увеличилась на 219217 тыс. руб. или на 61,30 %, а по сравнению с 2014 годом уменьшилась на 35,94 %, выручка от реализации рекламных работ в 2013 году составила 87 % от выручки от реализации, в 2014 году – 85%, в 2015 году – 90 % соответственно, что говорит об изменениях в объемах выполненных рекламных работ;

- себестоимость реализации соответственно в 2015 году по сравнению с 2013 годом увеличилась на 220690 тыс. руб., а по сравнению с 2014 годом уменьшилась на 344426 тыс. руб., это связано с изменением объемов работ;

- чистая прибыль в 2015 году по сравнению с 2014 годом увеличилась в 501 раз и составила 121748 тыс. руб.

- Рентабельность от реализации рекламных работ уменьшилась на 42 % в 2014 г. и составила 1,88 %, в 2015 г. увеличилась в 3 раза – 6,37 %, а в 2013 г. – 10,98 %, это изменения в 2014 г. связаны с тем, что темпы роста затрат опережают темпы роста выручки.

- Среднегодовая стоимость оборотных средств уменьшилась в 2015 году по сравнению с 2014 годом на 21,65 %, по сравнению с 2013 г. – 5,85 %.

- Коэффициент оборачиваемости в 2015г. уменьшился на 0,96 оборота, составил 2,53 оборота, по сравнению с 2013г. коэффициент оборачиваемости увеличился на 71,32 %.

- Средняя продолжительность оборота в 2014 г. и в 2015 г. составил 103 и 142,06 дн., в 2013г. – 243,38 дн. Чем длительнее оборот оборотных средств и чем дольше они находятся на любой его стадии, тем менее эффективно они работают. Это является следствием того, что для поддержания постоянного оборота капитала требуются значительные денежные средства. В этом случае говорят об отвлечении денежных средств на пополнение оборотных средств.

Таблица 4. Основные технико-экономические показатели деятельности предприятия ООО «РЕКЛАМНАЯ КОМПАНИЯ «ПИЛЛАРС ПЛЮС» за 2013-2015г.

|

Наименование показателей |

Единицы измерения |

Годы |

Абсолютное изм., (+,-) |

Темп роста, % |

||||

|

2013 |

2014 |

2015 |

2014/2013 |

2015/2014 |

2014/2013 |

2015/2014 |

||

|

1. Выручка от реализации |

тыс. руб. |

357589 |

900404 |

576806 |

219217 |

-323598 |

161,30 |

64,06 |

|

2. Себестоимость реализации |

тыс. руб. |

318327 |

883443 |

539017 |

220690 |

-344426 |

169,33 |

61,01 |

|

3. Прибыль от реализации |

тыс. руб. |

39262 |

16961 |

36735 |

-2527 |

19774 |

93,56 |

216,59 |

|

4. Рентабельность реализации |

% |

10,98 |

1,88 |

6,37 |

-4,61 |

4,48 |

58,00 |

338,09 |

|

5. Чистая прибыль |

тыс. руб. |

238 |

243 |

121748 |

121510 |

121505 |

51154,62 |

50102,06 |

|

6. Среднегодовая стоимость оборот.средств |

тыс. руб. |

241748 |

257621 |

227612,5 |

-14135,5 |

-30008,5 |

94,15 |

88,35 |

|

7. Коэффициент оборачиваемости |

об. |

1,48 |

3,50 |

2,53 |

1,05 |

-0,96 |

171,32 |

72,51 |

|

8. Продолжительность 1 оборота |

дн. |

243,38 |

103,00 |

142,06 |

-101,32 |

39,06 |

58,37 |

137,92 |

|

9. Средн. стоимость ОПФ |

тыс. руб. |

27866 |

23664 |

393977,5 |

366111,5 |

370313,5 |

1413,83 |

1664,88 |

|

10. Фондоотдача ОПФ |

руб./руб. |

12,83 |

38,05 |

1,46 |

-11,37 |

-36,59 |

11,41 |

3,85 |

|

11. ФондоемкостьОПФ |

руб./руб. |

0,08 |

0,03 |

0,68 |

0,61 |

0,66 |

876,50 |

2598,91 |

|

12. Фондовооруженность труда |

тыс. руб./чел. |

80,77 |

64,66 |

552,56 |

471,79 |

487,91 |

684,11 |

854,62 |

|

13. Дебиторская задолженность |

тыс. руб. |

566372 |

478231 |

1109820 |

543448 |

631589 |

195,95 |

232,07 |

|

14. Кредиторская задолженность |

тыс. руб. |

758885 |

734280 |

1626198 |

867313 |

891918 |

214,29 |

221,47 |

Рис. 3. Анализ выручки, себестоимости и прибыли

Таким образом, несмотря на то, что объемы работ в 2015 году сократились и выручка снизилась, рентабельность растет и это говорит о перспективной и эффективной деятельности предприятия.

2.2. Анализ движения денежных средств и денежных потоков

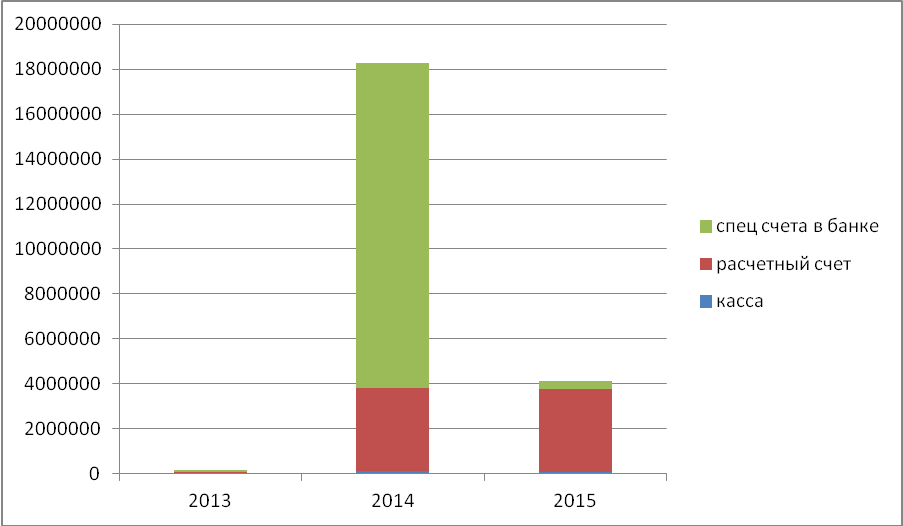

В табл. 5 представлены данные о движении денежных средств за 2013 и 2014 гг., которые послужили основой для анализа денежных средств.

Таблица 5. Динамика и структура денежных средств и денежных эквивалентов за 2013-2015 гг. (руб.) на конец года

|

Наименование показателя |

2013 г. |

2014 г. |

2015 г. |

Абсолютное отклонение (+, -) |

Темп роста, % |

||

|

2014/2013 |

2015/2014 |

2014/2013 |

2015/2014 |

||||

|

Средства в кассе |

39900 |

30000 |

100000 |

-9900 |

70000 |

75,19 |

333,33 |

|

Средства на расчетных счетах |

133000 |

3705000 |

14435000 |

3572000 |

10730000 |

2785,71 |

389,61 |

|

Средства на специальных счетах в банках |

93100 |

3675000 |

350000 |

3581900 |

-3325000 |

3947,37 |

9,52 |

|

Итого денежные средства и денежные эквиваленты |

266000 |

7410000 |

14885000 |

7144000 |

7475000 |

2785,71 |

200,88 |

В 2014 г. в ООО Рекламная компания «Пиларс плюс» поступили денежные средства в размере 7410000 руб., что на 7144000 руб. или более чем в 2,78 раза больше чем в предыдущем году. В значительно большей степени выросли денежные средства на расчётных счётах в 2014 году (на 3572000 руб.), а денежные средства в кассе уменьшились на 25 % по сравнению с 2013 г. А в 2015 г. средства на расчетных счетах увеличились почти в 4 раза.

Структура денежных средств ООО Рекламная компания «Пиларс плюс» за 2013-2015 гг. представлена на рис. 4.

Рис. 4. Состав денежных средств

Таблица 6. Анализ движения денежных потоков за 2013-2014 гг. по видам деятельности ООО Рекламная компания «Пиларс плюс» (тыс. руб.)

|

Виды деятельности |

2013 г. |

2014 г. |

2015 г. |

Абсолютное отклонение (+, -) |

Темп роста, % |

||

|

2014/2013 |

2015/2014 |

2014/2013 |

2015/2014 |

||||

|

Остаток денежных средств на начало года |

351 |

266 |

7410 |

-85 |

7144 |

75,78 |

2785,71 |

|

Поступление денежных потоков – всего в т. ч. по видам операций: |

|||||||

|

текущей |

654122 |

707625 |

2551975 |

53503 |

1844350 |

108,18 |

360,64 |

|

инвестиционной |

45145 |

23511 |

96131 |

-21634 |

72620 |

52,08 |

408,88 |

|

финансовой |

865000 |

981370 |

707357 |

116370 |

-274013 |

113,45 |

72,08 |

|

Выплата денежных потоков – всего в т.ч. по видам операций: |

|||||||

|

текущей |

1143150 |

1196953 |

2171550 |

53803 |

974597 |

104,71 |

181,42 |

|

инвестиционной |

323120 |

274466 |

785072 |

-48654 |

510606 |

84,94 |

286,04 |

|

финансовой |

98082 |

233941 |

390318 |

135859 |

156377 |

238,52 |

166,84 |

|

Остаток денежных средств на конец года |

266 |

7412 |

14883 |

7146 |

7471 |

2786,47 |

200,80 |

Движение денежных средств делится на два направления: приток (поступление) денежных средств и отток (направление) денежных средств. Источником информации для анализа является отчет о движении денежных средств (приложение 3). При анализе движения денежных средств выделяют движение в направлении текущей, инвестиционной и финансовой деятельности.

2.3. Анализ ликвидности, финансовой устойчивости и деловой активности денежных средств

Особое значение для стабильной деятельности предприятия имеет скорость движения денежных средств. Одним из основных условий финансового благополучия предприятия является приток денежных средств, обеспечивающий покрытие его текущих обязательств.

Таблица 7. Состав, структура и динамика активов предприятия

|

Показатели |

Абсолютная величина, |

Удельный вес, % |

Изменение (+/-) |

|||||||||

|

тыс. руб. |

||||||||||||

|

2013г |

2014г |

2015г |

2013г |

2014г |

2015г |

Тыс. руб. |

Темп роста |

Удельного веса |

||||

|

2015г к 2013г |

2015гк 2014г |

2015гк 2013г |

2015гк 2014г |

2015гк 2013г |

2015г к 2014г |

|||||||

|

I. Внеоборотные активы |

||||||||||||

|

Нематериальные активы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Основные средства |

25201 |

22937 |

765018 |

2,38 |

2,53 |

29,43 |

739817,00 |

742081,00 |

3035,67 |

3335,30 |

27,05 |

26,90 |

|

Итого по разделу I |

25462 |

23198 |

766416 |

2,41 |

2,55 |

29,48 |

740954,00 |

743218,00 |

3010,04 |

3303,80 |

27,08 |

26,93 |

|

11 Оборотные активы |

||||||||||||

|

Запасы |

289279 |

225963 |

229262 |

27,33 |

24,88 |

8,82 |

-60017,00 |

3299,00 |

79,25 |

101,46 |

-18,51 |

-16,06 |

|

НДС |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Краткосрочная дебиторская задолженность |

566372 |

478231 |

1109820 |

53,51 |

52,66 |

42,69 |

543448,00 |

631589,00 |

195,95 |

232,07 |

-10,82 |

-9,97 |

|

Краткосрочные финансовые вложения |

163279 |

180402 |

473479 |

15,43 |

19,87 |

18,21 |

310200,00 |

293077,00 |

289,98 |

262,46 |

2,79 |

-1,65 |

|

Денежные средства |

13947 |

266 |

7410 |

1,32 |

0,03 |

0,29 |

-6537,00 |

7144,00 |

53,13 |

2785,71 |

-1,03 |

0,26 |

|

Прочие оборотные активы |

12 |

11 |

13084 |

0,001 |

0,001 |

0,503 |

13072,00 |

13073,00 |

109033,33 |

118945,45 |

0,50 |

0,50 |

|

Итого по разделу II |

1032889 |

884873 |

1833055 |

97,59 |

97,45 |

70,52 |

800166,00 |

948182,00 |

177,47 |

207,15 |

-27,08 |

-26,93 |

|

БАЛАНС |

1058351 |

908071 |

2599471 |

100 |

100 |

100 |

||||||

В структуре активов предприятия в 2013 – 2014 гг. а на долю оборотных активов – 97,5 %, причем наибольшая доля приходилась на краткосрочною дебиторскую задолженность около 53 %, а денежные средства занимают только 1,32 % активов или 13947 тыс. руб. на 2013 г., этот показатель на конец 2015 г. снижается и составляет всего 0,29 % структуры активов или 7410 тыс. руб., что очень мало для рекламной компании. Отсутствие такого минимально необходимого запаса денежных средств свидетельствует о его серьезных финансовых затруднениях.

Рис. 5. Структура актива баланса

На рис. 5 наглядно видно, что оборотные активы преобладают над внеоборотными, и только в 2015 г. наблюдается рост внеоборотных активов, невозможно не отметить и рост оборотных активов в 2 раза, чем в предыдущем исследуемом периоде.

Наряду с анализом структуры активов для оценки финансового состояния необходим анализ структуры пассивов, то есть источников собственных и заемных средств, вложенных в имущество.

В структуре пассивов в 2015 г. 8,46% приходится на собственные и 491,54% на привлеченные средства.

Собственный капитал в 2015 г. увеличившись на 133556 тыс. руб. (в 2,5 раза) по сравнению с 2014 г., главным образом, за счет полученной Обществом прибыли.

Таблица 9. Состав, структура и динамика пассивов предприятия

|

Показатели |

Абсолютная величина, |

Удельный вес, % |

Изменение (+/-) |

|||||||||

|

тыс. руб. |

||||||||||||

|

2013г |

2014г |

2015г |

2013г |

20014г |

2015г |

Тыс. руб. |

Темп роста, % |

Удельного веса, % |

||||

|

2015г. к 2014г. |

2015г к 2013г |

2015гк 2014г |

2015гк 2013г |

2015г. к 2014г. |

2015гк 2013г. |

|||||||

|

III. Капитал и резервы |

||||||||||||

|

Уставный капитал |

4100 |

4100 |

38042 |

0,39 |

0,45 |

1,46 |

33942,00 |

33942,00 |

927,85 |

927,85 |

1,01 |

1,08 |

|

Добавочный капитал |

0 |

0 |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

0 |

0 |

0,00 |

0,00 |

|

Резервный капитал |

2 |

2 |

2 |

0,0002 |

0,0002 |

0,0001 |

0,00 |

0,00 |

100,00 |

100,00 |

0,00 |

0,00 |

|

Нераспределенная прибыль (непокрытый убыток) |

82120 |

82363 |

181978 |

7,76 |

9,07 |

7,00 |

99615,00 |

99858,00 |

220,95 |

221,60 |

-2,07 |

-0,76 |

|

Итого оп разделу III |

86222 |

86466 |

220022 |

8,15 |

9,52 |

8,46 |

133556,00 |

133800,00 |

254,46 |

255,18 |

-1,06 |

0,32 |

|

IV. Долгосрочные обязательства |

||||||||||||

|

Отложенные налоговые обязательства |

16455 |

16455 |

16455 |

1,55 |

1,81 |

0,63 |

0,00 |

0,00 |

100,00 |

100,00 |

-1,18 |

-0,92 |

|

Итого по разделу IV |

64455 |

16455 |

607806 |

6,09 |

1,81 |

23,38 |

591351,00 |

543351,00 |

3693,75 |

942,99 |

21,57 |

17,29 |

|

V. Краткосрочные обязательства |

||||||||||||

|

Займы и кредиты |

99417 |

70870 |

121374 |

9,39 |

7,80 |

4,67 |

50504,00 |

21957,00 |

171,26 |

122,09 |

-3,14 |

-4,72 |

|

Кредиторская задолженность |

758885 |

734280 |

1626198 |

71,70 |

80,86 |

62,56 |

891918,00 |

867313,00 |

221,47 |

214,29 |

-18,30 |

-9,15 |

|

Задолженность перед участниками (учредителями) по выплате доходов |

0 |

0 |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

0 |

0 |

0,00 |

0,00 |

|

Доходы будущих периодов |

49372 |

0 |

0 |

4,66 |

0,00 |

0,00 |

0,00 |

-49372,00 |

0 |

0,00 |

0,00 |

-4,66 |

|

Итого по разделу V |

907674 |

805150 |

1771643 |

85,76 |

88,67 |

68,15 |

966493,00 |

863969,00 |

220,04 |

195,18 |

-20,51 |

-17,61 |

|

БАЛАНС |

1058351 |

908071 |

2599471 |

100 |

100 |

100 |

1691400,00 |

1541120,00 |

286,26 |

245,62 |

0,00 |

0,00 |

Общая сумма привлеченного капитала увеличившись по сравнению с данными 2014 г. на 966493 тыс. руб. (2,2 раза), главным образом, за счёт увеличения кредиторской задолженности на 891918 тыс. руб. и за счет увеличения размера заемных средств на 50504 тыс. руб., привлекаемых на покрытие кассовых разрывов и на финансирование долгосрочной инвестиционной программы в рамках тарифного регулирования с применением метода RAB. Основной причиной роста кредиторской задолженности является возникновение согласно договорным условиям задолженности за приобретенные Обществом акции АО «РЭМиС».

Рост кредиторской задолженности и заемных средств указывает на негативные тенденции в развитии организации.

Рис. 6. Структура пассива баланса

Рассмотрим общее финансовое состояние и проведем оценку показателей деловой активности ООО «РЕКЛАМНАЯ КОМПАНИЯ «ПИЛЛАРС ПЛЮС». И особое внимание для начала обратим на показатели ликвидности, приведенные в таблице 10.

Таблица 10. Относительные показатели ликвидности ООО «РЕКЛАМНАЯ КОМПАНИЯ «ПИЛЛАРС ПЛЮС» за 2013-2015 гг.

Как видим, по данным табл. 10 значение коэффициента абсолютной ликвидности признается достаточным, если оно составляет от 0,2 до 0,5. Т.е., если предприятие в текущий момент может на 20% погасить все свои долги, то его платежеспособность считается нормальной.

Коэффициент быстрой ликвидности в норме.

Коэффициент текущей ликвидности ниже нормального уровня и имеет тенденцию снижения. Это свидетельствует об ухудшении финансового состояния предприятия.

Таблица 11. Характеристика активов предприятия по уровню ликвидности

|

Группа активов |

Состав статей баланса |

Значение |

Характеристика уровня ликвидности |

||||

|

2013 |

2014 |

2015 |

|||||

|

Наиболее ликвидные активы (А1) |

денежные средства краткосрочны финансовые вложения |

177226 |

180668 |

408889 |

легко реализуемые |

||

|

Быстро реализуемые активы (А2) |

дебиторская задолженность прочие оборотные активы |

566384 |

478242 |

1122904 |

высоко ликвидные активы |

||

|

Меденно реализуемые активы (А3) |

производственные запасы |

289279 |

225963 |

229262 |

ликвидные активы |

||

|

Трудно реализуемые активы (А4) |

внеоборотные активы |

25462 |

23198 |

766416 |

неликвидные активы |

||

|

Итого активы (А) |

внеоборотные активы оборотные активы |

1058351 |

908071 |

2599471 |

активы предприятия |

||

Таблица 12. Характеристика пассивов баланса по степени срочности их оплаты

|

Группа пассивов |

Состав статей баланса |

Значение |

||

|

2013 |

2014 |

2015 |

||

|

Наиболее срочные обязательства (П1) |

кредиторская задолженность |

758885 |

734280 |

1626198 |

|

Краткосрочные обязательства (П2) |

краткосрочные кредиты и займы, задолженность участникам по выплате доходов, прочие краткосрочные оббязательства |

99417 |

70870 |

145445 |

|

Долгосрочные обязательства (П3) |

долгосрочные обязательства |

64455 |

16455 |

607806 |

|

Собственный капитал и другие постоянные активы (П4) |

капитал и резервы. Доходы будущих периодов, резервы предстоящих расходов |

135594 |

86466 |

220022 |

|

Итого пассивы (П) |

краткосрочные обязательства, долгосрочные обязательства. Капитал и резервы |

1058351 |

908071 |

2599471 |

Баланс считается абсолютно ликвидным, если абсолютные финансовые показатели ликвидности соответствуют тенденциям представленным в таблице 13.

Из таблицы 13 видно что в 2013 и 2014 гг. баланс был более ликвидным, чем в 2015г. В 2015 г. баланс абсолютно неликвидный.

Таблица 13. Значения абсолютных финансовых показателей ликвидности баланса

|

формула расчета показателя |

2013 |

2014 |

2015 |

|

А1-П1>=0 |

177226-758885=-581659 |

180668-734280=-553612 |

408889-1626198=-1217309 |

|

А2-П2>=0 |

566384-99417=466967 |

478242-70870=407372 |

1122904-145445=977459 |

|

А3-П3>=0 |

289279-64455=224824 |

225963-16455=209508 |

229262-607806=-378544 |

|

П4-А4>=0 |

135594-25462=110132 |

86466-23198=63268 |

220022-766416=-546394 |

По второй группе наблюдается платежный излишек средств, тем не менее, этот излишек не полностью покрывает платежный недостаток по первой группе.

По следующей группе невыполнение неравенства на конец года говорит о том, что у предприятия недостаточно медленно реализуемых активов для покрытия долгосрочных обязательств.

Невыполнение четвертого неравенства, на конец 2015 г., свидетельствует о том, что у ООО «РЕКЛАМНАЯ КОМПАНИЯ «ПИЛЛАРС ПЛЮС» недостаточно собственного капитала для покрытия труднореализуемых активов. Недостаточная ликвидность баланса подтверждает ухудшение финансового состояния предприятия.

Таблица 14. Оценка показателей финансовой устойчивости ООО «РЕКЛАМНАЯ КОМПАНИЯ «ПИЛЛАРС ПЛЮС» за 2013-2015гг

Коэффициент автономии характеризует в какой степени используемые предприятием активы сформированы за счет собственного капитала, норма

>0,5, за все три года этот показатель меньше, значит большую долю занимает заемный капитал: в 2013 г. коэффициент финансовой зависимости составил 0,87, в 2014 г. – 0,90, в 2015 г. – 0,92. Коэффициент текущей задолженности характеризует долю краткосрочного заемного капитала в общей доле капитала, (норма 0,1-0,2).

Плечо финансового рычага увеличилось в отчетном периоде на 1,31 ед. Это в свою очередь свидетельствует о том, что финансовая зависимость ООО «РЕКЛАМНАЯ КОМПАНИЯ «ПИЛЛАРС ПЛЮС» от внешних инвесторов значительно повысилась, что неблагоприятно влияет на финансовое состояние предприятия в целом.

Обобщая полученные нами результаты расчета основных экономических показателей деятельности ООО «РЕКЛАМНАЯ КОМПАНИЯ «ПИЛЛАРС ПЛЮС» отметим, что за анализируемый период 2013-2015 гг. общее производственное, в том числе и финансовое состояние ООО «РЕКЛАМНАЯ КОМПАНИЯ «ПИЛЛАРС ПЛЮС» по сравнению с прошлыми периодами значительно ухудшилось, и на ближайший промежуток времени в 2016г. оно остается абсолютно неплатежеспособным. Его слабыми сторонами можно при этом назвать такие негативные факторы как наличие на балансе значительной кредиторской задолженности, недостаточное наличие оборотных средств, которыми в полной мере обеспечен весь процесс оказания рекламных услуг, низкая ликвидность предприятия, которая абсолютно не позволяет погасить в полной мере собственные обязательства по кредитам и расчетам.

Скорость оборота оборотных средств ООО «РЕКЛАМНАЯ КОМПАНИЯ «ПИЛЛАРС ПЛЮС», которую характеризует коэффициент оборачиваемости оборотных средств заметно возрос в 2014 г. и уменьшился в 2015 г. на 0,51 оборота. Оборачиваемость совокупного капитала составила на конец 2015г. 0,54, следовательно, в 2015 гг. предприятие неэффективно использовало имеющиеся ресурсы.

Оборачиваемость запасов характеризует соответствующий коэффициент. Чем выше этот показатель, тем меньше затоваривание, тем быстрее можно погашать долги. Известно, что в условиях нормально функционирующей рыночной экономики оптимальная величина оборачиваемости материальных запасов составляет 4-8 раз в год (90-45 дней). Это, правда, приемлемо лишь для производственных предприятий. В ООО «РЕКЛАМНАЯ КОМПАНИЯ «ПИЛЛАРС ПЛЮС» на конец 2015г. срок оборачиваемости запасов увеличился и составил 153 дн.

Время обращения дебиторской задолженности в 2015г. составило 387 дн., что на 178 дн. медленнее, чем в 2014г. То есть средний промежуток времени, который требуется для того, чтобы исследуемое нами предприятия, реализовав продукцию (услуги), получило деньги, равен 387 дней.

Оборачиваемость денежных средств на конец 2014 г. увеличилась на 33,53 об. И составила 126,70 об.,а на конец 2015 г. снизилась на 55,66 об. И составила 71,04 об. Цикл оборота денежных средств соответсвенно на конец 2015 г. увеличился и составил 5 дн.

Таблица 15. Анализ деловой активности ООО «РЕКЛАМНАЯ КОМПАНИЯ «ПИЛЛАРС ПЛЮС» за 2013-2015 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Изменения (+/-) |

|

|

2014/2013 |

2015/2014 |

||||

|

Выручка от реализации продукции, тыс. руб. |

357589 |

900404 |

576806 |

542815 |

-323598 |

|

Среднегодовая стоимость активов, тыс. руб. |

1753771 |

983211 |

1077250 |

-770560 |

94039 |

|

Среднегодовая стоимость собственного капитала, тыс. руб. |

86103 |

86344 |

153244 |

241 |

66900 |

|

Среднегодовая стоимость оборотного капитала, тыс. руб. |

1048480 |

958881 |

1358964 |

-89599 |

400083 |

|

Среднегодовая стоимость запасов, тыс. руб. |

227612,5 |

257621 |

241748 |

30008,5 |

-15873 |

|

Среднегодовая величина денежных средств, тыс. руб. |

3838 |

7106,5 |

8119,5 |

3268,5 |

1013 |

|

Среднегодовая величина дебиторской задолженности, тыс. руб. |

794025,5 |

522301,5 |

619866,5 |

-271724 |

97565 |

|

Среднегодовая величина кредиторской задолженности, тыс. руб. |

1180239 |

746582,5 |

737833,5 |

-433656,5 |

-8749 |

|

Оборачиваемость совокупного капитала, об. |

0,2 |

0,92 |

0,54 |

0,71 |

-0,38 |

|

Оборачиваемость собственного капитала, об. |

4,15 |

10,43 |

3,76 |

6,28 |

-6,66 |

|

Оборачиваемость оборотных активов (средств), об. |

0,34 |

0,94 |

0,42 |

0,60 |

-0,51 |

|

Оборачиваемость материальных средств (запасов), дн. |

232 |

104 |

153 |

-127,90 |

48,54 |

|

Оборачиваемость средств в расчетах (дебиторской задолженности), об. |

0,45 |

1,72 |

0,93 |

1,27 |

-0,79 |

|

Оборачиваемость средств в расчетах (дебиторской задолженности), дн. |

799 |

209 |

387 |

-591 |

178 |

|

Оборачиваемость денежных средств в расчетах, об. |

93,17 |

126,70 |

71,04 |

33,53 |

-55,66 |

|

Оборачиваемость денежных средств в расчетах, дн. |

4 |

3 |

5 |

-1,02 |

2,23 |

|

Оборачиваемость кредиторской задолженности, об. |

0,3 |

1,21 |

0,78 |

0,9 |

-0,42 |

|

Срок погашения кредиторской задолженности, дн. |

1188 |

298 |

461 |

-890 |

162 |

Так снижения коэффициента оборачиваемости денежных средств и увеличение цикла оборота свидетельствует о снижении эффективности использования высоколиквидных активов предприятия. Это негативная динамика может привести к уменьшению финансирования производственной деятельности компании и снижению финансовой устойчивости в долгосрочной перспективе.

Основными источниками данных для проведения анализа ООО «РЕКЛАМНАЯ КОМПАНИЯ «ПИЛЛАРС ПЛЮС» является бухгалтерский баланс за 2013, 2014, 2015 гг., отчет о прибылях и убытках, отчет о движении денежных средств, отчет об изменениях капитала (см. Приложения 1, 2).

Основные направления совершенствования системы управления денежными средствами

Увеличение входящего денежного потока предприятия в краткосрочном периоде может быть достигнуто за счет:

- использования предоплаты за всю или большую часть продукции, которая имеет повышенный спрос;

- сокращения сроков предоставления товарного (коммерческого) кредита покупателям продукции;

- увеличения размеров ценовых скидок при реализации продукции, которая не имеет высокого спроса;

- использования современных форм рефинансирования просроченной дебиторской задолженности — учет векселей, факторинга, форфейтинга;

- индивидуальной работы с каждым дебитором с целью ускорения поступления средств;

- использования краткосрочных финансовых кредитов и ссуд.

С целью замедления выплат средств в краткосрочном периоде рекомендуются такие мероприятия:

- увеличение сроков (по согласованию с поставщиками) товарного (коммерческого) кредита;

- замедление инкассации собственных платежных документов;

- реструктуризация краткосрочных финансовых долгов путем перевода их в долгосрочные долги;

- получение отсрочки по платежам в бюджет и внебюджетные фонды;

- уменьшение размера платежей за счет усовершенствования внутренней и внешней финансовой политики предприятия, направленной на экономию расходов.

Поскольку данные мероприятия, повышая уровень абсолютной платежеспособности предприятия в краткосрочном периоде, могут создать проблемы дефицитности денежных потоков в будущем, то параллельно должны быть разработаны меры по сбалансированности дефицитного денежного потока в долгосрочном периоде.

В долгосрочной перспективе увеличение входящего денежного потока можно достичь за счет:

- увеличения размеров собственного капитала;

- привлечения дополнительных финансовых кредитов и ссуд;

- продажи части активов для увеличения объема средств в обороте;

- продажи части имущества, в первую очередь основных фондов, или сдачи их в аренду в случае их недостаточно эффективного использования;

- увеличения объема продаж товаров или услуг;

- диверсификации деятельности.

Уменьшить объем исходящего денежного потока в долгосрочном периоде можно за счет:

- введения ограничений на приобретение основных средств, которые не обеспечивают существенного увеличения входящего денежного потока в долгосрочной перспективе;

- сокращения объемов инвестирования;

- снижения расходов на приобретение материальных оборотных активов;

- оптимизации транспортных и складских расходов;

- сокращения штата при повышении производительности труда;

- профилактики и снижения издержек производства.

В результате оптимизации денежных потоков предприятия создаются предпосылки для максимизации чистого денежного потока. При этом повышение его величины может быть достигнуто совокупностью мероприятий, а именно:

- эффективной финансовой и налоговой политикой;

- эффективной ценовой политикой;

- снижением постоянных и переменных расходов в операционной деятельности; применением более эффективных методов амортизации основных фондов;

- сокращением сроков хранения материальных оборотных активов;

- повышением производительности труда и качества работы предприятия в целом;

- нахождением возможности реализации неиспользуемых основных средств, нематериальных активов и производственных запасов;

- повышением эффективности претензионной работы с целью полного и своевременного взыскания штрафных санкций и дебиторской задолженности;

- усиленной работой по своевременному и полному взысканию штрафных санкций и дебиторской задолженности;

Таким образом, конечной целью оптимизации денежных потоков предприятия является максимизация чистого денежного потока предприятия, что повышает уровень его самофинансирования и снижает зависимость от внешних источников финансирования. На основе оптимизации денежных потоков предприятия может быть построена система планов рационального использования средств предприятия с учетом его специфики и внедрена соответствующая система контроля над их исполнением.

ЗАКЛЮЧЕНИЕ

В условиях рынка предприятия, кредитные учреждения, другие хозяйствующие объекты вступают в договорные отношения по использованию имущества, денежных средств, проведению коммерческих операций и инвестиций. Доверительность этих отношений должны подкрепляться возможностью для всех участников сделок получать и использовать финансовую информацию.

В ходе выполнения курсовой работы была достигнута цель – анализ денежных средств предприятия. При изучении указанной темы были решены следующие задачи:

- раскрыта экономическая сущность и характеристика денежных средств;

- изучена методика анализа денежных средств;

- проведен анализ денежных средств;

- разработаны рекомендации по совершенствованию потоков денежных средств.

Оборачиваемость денежных средств на конец 2014 г. увеличилась на 33,53 об. И составила 126,70 об.,а на конец 2015 г. снизилась на 55,66 об. И составила 71,04 об. Цикл оборота денежных средств соответсвенно на конец 2015 г. увеличился и составил 5 дн.

Обобщая полученные нами результаты расчета основных экономических показателей деятельности ООО «РЕКЛАМНАЯ КОМПАНИЯ «ПИЛЛАРС ПЛЮС» отметим, что за анализируемый период 2013-2015 гг. общее производственное, в том числе и финансовое состояние ООО «РЕКЛАМНАЯ КОМПАНИЯ «ПИЛЛАРС ПЛЮС» по сравнению с прошлыми периодами значительно ухудшилось, и на ближайший промежуток времени в 2016г. оно остается абсолютно неплатежеспособным. Его слабыми сторонами можно при этом назвать такие негативные факторы как наличие на балансе значительной кредиторской задолженности, недостаточное наличие оборотных средств, которыми в полной мере обеспечен весь процесс оказания рекламных услуг, низкая ликвидность предприятия, которая абсолютно не позволяет погасить в полной мере собственные обязательства по кредитам и расчетам.

Так снижения коэффициента оборачиваемости денежных средств и увеличение цикла оборота свидетельствует о снижении эффективности использования высоколиквидных активов предприятия. Это негативная динамика может привести к уменьшению финансирования производственной деятельности компании и снижению финансовой устойчивости в долгосрочной перспективе.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации.

- Гражданский кодекс Российской Федерации.

- Налоговый кодекс РФ

- О бухгалтерском учете: Федеральный закон от 06.12.2011 г. № 402-ФЗ

- «О Центральном банке Российской Федерации (Банке России)»: Федеральный закон от 10.07.2002 № 86-ФЗ

- «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»: Федеральный закон от 22.05.2003г. № 54-ФЗ

- Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008). Приказ Минфина России от 27.04.2012 г. № 55н.

- Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). Приказ Минфина РФ от 08.11.2010 г. № 142н.

- Об утверждении Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99). Приказ Минфина России от 27.04.2012 № 55н.

- Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Приказ Минфина России от 27.04.2012 № 55н.

- Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011) от 02.02.2011 г. № 11н.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (утв. Приказом Минфина РФ от 31.10.2000г. № 94н)

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (в ред. Приказа Минфина РФ от 24.12.2010 г. № 186н).

- Указание Центрального Банка РФ от 11.03.2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого бизнеса».

- Инструкция ЦБР от 26.04.2006 г. № 129-И “О банковских операциях и других сделках расчетных небанковских кредитных организаций, обязательных нормативах расчетных небанковских кредитных организаций и особенностях осуществления Банком России надзора за их соблюдением”.

- Инструкция ЦБ РФ от 30.05.2014 № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов».

- Алексеева Г.И., Алавердова Т.П., Булатова З.Г. Бухгалтерский учет: учеб./ Г.И. Алексеева, Т.П. Алавердова, З.Г. Булатова [и др.]; под.ред. С.Р. Богомолец, – 2-е изд., перераб. и доп. – М.: Маркет ДС, 2013. – 752 с.

- Бабаев, Ю.А. Бухгалтерский финансовый учет: Учебное пособие / Ю.А. Бабаев, Л.Г. Макарова, К.С. Маляренко [и др.]. - М.: ИЦ РИОР, 2013. - 170 c.

- Бакаев А.С., Сотникова Л.В. Бухгалтерская отчётность организации / под. ред. Бакаева А.С., Изд-во: Питер, Бинфа, 2013. – 403 с.

- Бочкарева, И.И. Бухгалтерский финансовый учет: Учебник / И.И. Бочкарева, Г.Г. Левина; Под ред. Я.В. Соколов. - М.: Магистр, 2013. - 416 c.

- Васильчук О.И. Бухгалтерский учет и анализ: учебное пособие/Под ред. Л.И. Ерохиной. — М.: ФОРУМ, 2014. ‒ 496 с.

- Дмитриева И.М. Бухгалтерский учет и аудит: учеб.пособие для бакалавров / И.М. Дмитриева. – 2-е изд., перераб. и доп. – М.: Юрайт, 2012. – 287 с.

- Иванова Н.В. Бухгалтерский учет: учеб. для студ. учреждений сред. проф. образования / Н.В. Иванова. – 8-е изд. перераб. и доп. – М.: Издательский центр «Академия», 2013 – 336 с.

- Ивашкевич В. Б. Бухгалтерский управленческий учет: учеб. для вузов. – М.: Экономист, 2014. – 618 с.

- Камышанов П.И. Бухгалтерская финансовая отчетность: составление и анализ: учебник для студентов/ П.И. Камышанов, А.П. Камышанов, – 7-е изд., перераб. и доп. – М.: Омега-Л, 2014. – 283 с.

- Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет на малых предприятиях: учеб. пособие. – Москва: Проспект, 2014. – 640 с.

- Муравицкая Н.К. Бухгалтерский учет: учебник/ Н.К. Муравицкая, Г.И. Лукьяненко. – 2-е изд., перераб. и доп. – М.: КНОРУС, 2013. – 576 с.

- Отмахова Е.А. Изменения в приказ об учетной политике для целей налогового учета на 2015 год // Налоговый учет для бухгалтера. – 2014. - № 12. – С. 24 – 35.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учеб. Пособие/ Г.В. Савицкая. – 6-е изд., перераб. и доп. – М.: Новое знание, 2014. – 704 с.

- 71Сапожникова Н. Г. Бухгалтерский учет: учебник/ Н.Г. Сапожникова. – 2-е изд., перераб. и доп. – М.: КНОРУС, 2013. – 480 с.

-

18. Бабаев, Ю.А. Бухгалтерский финансовый учет: Учебное пособие / Ю.А. Бабаев, Л.Г. Макарова, К.С. Маляренко [и др.]. - М.: ИЦ РИОР, 2013. - 170 c. ↑

-

20.Бочкарева, И.И. Бухгалтерский финансовый учет: Учебник / И.И. Бочкарева, Г.Г. Левина; Под ред. Я.В. Соколов. - М.: Магистр, 2013. - 416 c. ↑

-

21. Иванова Н.В. Бухгалтерский учет: учеб. для студ. учреждений сред. проф. образования / Н.В. Иванова. – 8-е изд. перераб. и доп. – М.: Издательский центр «Академия», 2013 – 336 с. ↑

-

18. Бакаев А.С., Сотникова Л.В. Бухгалтерская отчётность организации / под. ред. Бакаева А.С., Изд-во: Питер, Бинфа, 2013. – 403 с. ↑

-

26. Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет на малых предприятиях: учеб. пособие. – Москва: Проспект, 2014. – 640 с. ↑

-

23. Иванова Н.В. Бухгалтерский учет: учеб. для студ. учреждений сред. проф. образования / Н.В. Иванова. – 8-е изд. перераб. и доп. – М.: Издательский центр «Академия», 2013 – 336 с. ↑

-

27. Муравицкая Н.К. Бухгалтерский учет: учебник/ Н.К. Муравицкая, Г.И. Лукьяненко. – 2-е изд., перераб. и доп. – М.: КНОРУС, 2013. – 576 с. ↑

-

21. Васильчук О.И. Бухгалтерский учет и анализ: учебное пособие/Под ред. Л.И. Ерохиной. — М.: ФОРУМ, 2014. ‒ 496 с. ↑

-

Васильчук О.И. Бухгалтерский учет и анализ: учебное пособие/Под ред. Л.И. Ерохиной. — М.: ФОРУМ, 2014. ‒ 496 с. ↑

-

Васильчук О.И. Бухгалтерский учет и анализ: учебное пособие/Под ред. Л.И. Ерохиной. — М.: ФОРУМ, 2014. ‒ 496 с. ↑

- Учет наличных денежных средств в кассе предприятия (Теоретико-методологические основы учета денежных средств)

- Налоговый учёт по акцизу (Экономическая сущность акциза)

- «Государственное регулирование предпринимательской деятельности» .

- Франчайзинг в системе российского гражданского права (МЕСТО ДОГОВОРА ФРАНЧАЙЗИНГА В СИСТЕМЕ ГРАЖДАНСКО-ПРАВОВЫХ ДОГОВОРОВ)

- Нотариат в РФ (Теоретико-правовые основы российского нотариата.)

- Отличие бухгалтерского учета от налогового учета (Бухгалтерский учет.)

- Учёт наличных денежных средств в кассе предприятия (Значение и задачи учета наличных денежных средств)

- Цель и задачи налогового учета (Теоретические основы налогового учета.)

- Понятие и виды ценных бумаг (Сущность, функции и фундаментальные свойства ценных бумаг.)

- Статус нотариуса ( Понятие и роль нотариата в защите прав и законных интересов граждан и юридических лиц)

- Управление формирования затрат на предприятии

- Сравнительный анализ теорий конкуренции. Сущность и основные теории конкуренции в экономической литературе