Цель и задачи налогового учета (Теоретические основы налогового учета.)

Содержание:

Введение

Налоговый учет является ведущим звеном информационной системы финансово-экономической деятельности предприятия, формируемым на принципах бухгалтерского учета в целях определения доли изъятий доходов в пользу государственного бюджета. Одним из важнейших рычагов, регулирующих финансовые взаимоотношения предприятия с государством в условиях перехода к рыночному хозяйству, становится налоговая система. Она призвана обеспечить государство финансовыми ресурсами, необходимыми для решения важнейших экономических и социальных задач. Посредством налогов, льгот и финансовых санкций, являющихся неотъемлемой частью системы налогообложения, государство воздействует на экономическое поведение предприятий, создавая при этом равные условия всем участникам общественного производства. Налоговые методы регулирования финансово-экономических отношений в народном хозяйстве в сочетании с другими экономическими рычагами создают необходимые предпосылки для формирования и функционирования единого целостного рынка.

Цель данной курсовой работы – в раскрытие темы налогового учета его цели и задачи

Задачами курсовой работы является:

- раскрыть само понятие налогового учетам;

- проанализировать методы подхода к ведению налогового учета;

- сделать заключительные выводы по данной теме.

При написании курсовой работы были использованы различные источники, такие как Налоговый кодекс РФ, периодические источники, учебно-методические пособия, учебники.

Курсовая работа состоит из введения, трех глав, заключения и списка использованных источников.

В первой главе рассматриваются теоретические основы налогового учета:

- цели и задачи налогового учета;

- этапы развития налогового учета.

Во второй главе рассматриваются практические аспекты налогового учета:

- организация налогового учета на предприятии;

- подходы к ведению налогового учета.

В третьей главе рассматриваются:

- перспективы дальнейшего развития налогового учета

- и заключительный этап налогового учета.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей и предприятий, независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. С помощью налогов государство получает в свое распоряжение ресурсы, необходимые для выполнения своих общественных функций. За счет налогов финансируются также расходы по социальному обеспечению, которые изменяют распределение доходов. Система налогообложения определяет конечное распределение доходов между людьми.

Глава 1.Теоретические основы налогового учета

1.1. Понятие и сущность налогового учета

Понятие налогового учета установлено Налоговым кодексом, согласно которому налоговый учет - это процесс ведения налогоплательщиком и налоговым агентом учетной документации в соответствии с требованиями Налогового кодекса в целях обобщения и систематизации информации об объектах налогообложения и объектах, связанных с налогообложением, а также в целях исчисления налогов и других обязательных платежей в бюджет и составления налоговой отчетности.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты налога[10. C-35].

Существует два основных способа ведения налогового учёта:

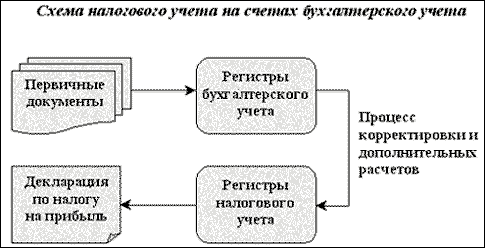

1. На основе бухгалтерского учёта. В данном случае налоговые регистры заполняются согласно данным бухгалтерских регистров. Если правила бухгалтерского учёта той или иной операции расходятся с правилами налогового учёта, то в налоговых регистрах делаются корректировки.

2. Организация отдельного налогового учёта. В данном случае налоговый учёт ведется независимо от бухгалтерского [8. C-115].

Налоговый учет ориентирован на определение налоговой базы по налогу на прибыль за каждый отчетный период, который формируется за счет налоговой системы экономических законов и под влиянием фискальной функции. Объектами налогового учета являются имущество, обязательства и хоз-ные операции организации, стоимостная оценка которых определяет размер налоговой базы текущего отчетного налогового периода или налоговой базы последующих периодов. Система налогового учета осуществляется налогоплательщиком самостоятельно, исходя из законодательно установленного принципа - последовательности применения норм и правил налогового учета от одного налогового периода к другому[9. C-76].

Порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя организации. Налоговый учет идет для формирования достоверности информации о порядке учета для целей налогообложения налогом на прибыль хоз-ных операций, осуществленных налогоплательщиком в течение отчетного периода, а также для обеспечения внешних, внутренних пользователей информацией, необходимой для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет[4. C-47].

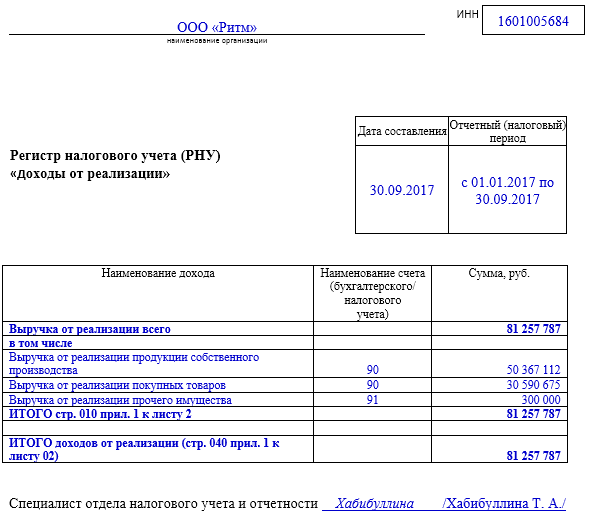

Если в регистрах бухгалтерского учета для определения налоговой базы содержится недостаточно информации, то налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя регистры налогового учета, или вести самостоятельные регистры налогового учета (приложение1).

Налоговая учетная политика - это принятый налогоплательщиком (налоговым агентом) документ, устанавливающий порядок ведения налогового учета с соблюдением требований Налогового кодекса. Налоговая учетная политика может быть включена в виде отдельного раздела в учетную политику, разработанную в соответствии с международными стандартами финансовой отчетности и требованиями законодательства о бухгалтерском учете и финансовой отчетности. Еще одним элементом налогового учета является учетная документация.

Учетная документация включает в себя:

- налоговую учетную политику;

- бухгалтерскую документацию;

- налоговые формы;

- иные документы, являющиеся основанием для определения объектов налогообложения и объектов, связанных с налогообложением, а также для исчисления налогового обязательства[11. C-135].

Единицами налогового учета считают объекты информация, о которых используется более одного отчетного периода. Показатели налогового учета – перечень характеристик, существенных для объекта учета. Данные налогового учета – это информация о величине или иной характеристике показателей, определяющих объект учета, отражаемая в справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения (приложение 2) [10. C-129].

Содержание данных налогового учета и первичных документов является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством. Данные налогового учета должны отражать порядок формирования суммы доходов, расходов, определения доли расходов, учитываемых для целей налогообложения в текущем налоговом периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу на прибыль. Порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения. Она утверждается приказом (распоряжением) руководителя[2. C-98].

Изменения учетной политики допускаются в случае:

- изменения законодательства;

- если налогоплательщик начал осуществлять новые виды деятельности;

- изменения применяемых методов учета.

Изменения, внесенные в учетную политику, должны применяться с начала нового налогового периода.

Данные налогового учета должны отражать:

- сумму остатка расходов, которая подлежит отнесению на расходы в следующих налоговых периодах;

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом периоде;

- сумму задолженности по расчетам с бюджетом по налогу;

- порядок формирования сумм создаваемых резервов.

Таким образом, налоговый учет – это комплекс установленных налоговым законодательством мероприятий, осуществляемых налоговыми органами с целью регистрации всех налогоплательщиков в налоговых органах и аккумулирования сведений о налогоплательщиках в едином государственном реестре налогоплательщиков[9. C-146].

1.2. Цели и задачи налогового учета

Цели налогового учёта заключаются в исчислении налоговой базы по налогу на прибыль. Базой налоговой признаётся денежное выражение прибыли, определяемой как разницу между полученными доходами и произведёнными расходами, признаваемыми для целей налогообложения.

Налоговый учет представляет собой систему обобщения и регистрации информации о совершающихся налогоплательщиком однородных операций. Они приводят к возникновению доходов или расходов или каких-либо других показателей, характеризующих налоговую базу по любому налогу и учитываемых при исчислении налоговой базы текущего и будущего периода в порядке, определенном положениями Налогового кодекса[8. C-211].

К целям ведения налогового учета относятся:

- обеспечение информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога;

- формирование полной и достоверной информации о порядке учета для целей налогообложения хоз-ных операций, осуществленных налогоплательщиком в течение отчетного периода.

Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы. Данные налогового учета - это те данные, которые учитываются в разработочных таблицах, справках бухгалтера и других документах налогоплательщика, группирующих информацию об объектах налогообложения.

Формирование данных налогового учета заключается в непрерывности отражения в хронологическом порядке объектов учета для целей налогообложения. Достижением цели налогового учёта является группировка данных первичных документов в порядке, установленном Налоговым кодексом. На основе первичных документов производится обобщение информации. На этом этапе проявляются различия в системе налогового, бухгалтерского учёта, поскольку принципы обобщения информации в них не совпадают[10. C-356].

В налоговом учете регистры ведутся в виде специальных форм на бумажных носителях, в электронном виде или на носителях. Формы регистров и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов налогоплательщики разрабатывают самостоятельно в приложениях к учетной политике предприятия для целей налогообложения. Правильность отражения хозяйственных операций в регистрах обеспечивают лица, которые их составляют и подписывают. При хранении регистров налогового учета обеспечивается их защита от несанкционированных исправлений. При исправление ошибок в регистрах налогового учета нужно, подтвердить подписью ответственного лица, которое внесло исправление, и поставить дату внесения исправления.

Задачами налогового учёта является следующая информация:

- по суммам задолженности расчётов с бюджетом по налогу;

- по доле расходов, которые учитываются в целях налогообложения в текущем налоговом отчетном периоде;

- сумм расходов и доходов в текущем налоговом отчетном периоде;

- по созданным резервам;

- по расходам будущих периодов, подлежащих отнесению на расходы в следующем налоговом отчетном периоде.

Исходя из этого, объектами налогового учёта являются доходы и расходы организации, которые учитываются для целей налогообложения. Путём сопоставления доходов и расходов организации определяется её прибыль. Прибылью признается полученный доход, уменьшенный на величину произведённых расходов. Расходы налогообложения подразделяются на расходы, которые учитываются в текущем и будущем отчётном периоде[11. C-143].

Основные задачи налогового учета это сбор полной и достоверной информации. Порядок формирования данных о величине расходов и доходов предприятия, другие показатели, определяющие размер налоговой базы отчетного налогового периода, и обеспечение информацией внутренних и внешних пользователей для контроля правильности исчисления, полноты и своевременности расчетов по налогам с бюджетом.

1.3. По этапное развитие налогового учета в России

Налоговый учет ведется для формирования достоверности и полноты информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение налогового отчетного периода. Для исчисления налога на прибыль параллельно бухгалтерскому ведется налоговый учет, группируются данные из первичных документов в аналитические регистры для формирования налоговой базы[8. C-34].

Первым этапом развития и становления налогового учета начат 01.01.1992г. С этого момента в российском законодательстве появляется первый элемент налогового учета. Согласно п. 5 ст. 2 Закона РФ «О налоге на прибыль организаций» в нем впервые предусмотрено, что «для предприятий, осуществляющих прямой обмен или реализацию продукции, или услуг, ниже себестоимости, под выручкой, для целей налогообложения, понимается сумма сделки, которая формируется исходя из рыночных цен реализации такойже продукции». Последовательно выручка стала определяться не по цене реализации, а по мифической среднерыночной цене, независимо была ли фактическая цена реализации ниже или выше фактической себестоимости. После этого появилось первое отличие бухгалтерского от налогового учета. В период налогообложения и бухгалтерской отчетности стали использоваться специализированные показатели[12. C-485].

Вторым этапом развития и становления налогового учета начат с декабря 1994г. Разногласия между бухгалтерским и налоговым учетом особенно обострились в 1994г., когда предпринимательские круги выступили против учета для целей налогообложения курсовой разницы, возникших вследствие изменения курса рубля. К концу 1994г. согласно п.14 Положения о составе затрат к налогооблагаемым доходам относятся положительные курсовые разницы. К концу 1994г. вводят Федеральный закон от 03.12.1994 №54-ФЗ «О внесении изменений и дополнений в Закон РФ «О налоге на прибыль предприятий и организаций». Закон заключается в целях налогообложения по прибыли валовой выручки предприятий, по уменьшению на сумму положительных курсовых разниц. По бухгалтерскому учету из-за разницы в курсе возникала прибыль, а по налоговому учету она отсутствовала. По этому Закону конфликты между налоговым и бухгалтерским учетом был разрешен. Было принято решение, что налоговый учет имеет преимущество перед бухгалтерским учетом для целей налогообложения. В окончании 2-го этапа налоговой реформы окончательно разделились понятия бухгалтерского учета доходов и затрат от их налогового учета. Изменение налогового и бухгалтерского учета потребовало корректировок отчетности. В результате были разработаны и приняты формы отчетности и порядок их заполнения.

Третий этап начал формироваться с 01.07.1995г. Было установлено, что затраты организации, связанные с производством продукции, в полном объеме формируют себестоимость, для целей налогообложения затраты корректируются с учетом лимитов, норм и нормативов. После этого момента гос-во отказалось от функции контроля за формированием фактической себестоимости и сосредоточилось на максимальном взимании налогов. То есть фактическая себестоимость и себестоимость для целей налогообложения стали самостоятельными понятиями, отличными друг от друга. По данному положению не все фактические затраты относятся к затратам в целях налогообложения. Списки налоговых затрат был четко ограничен.

При всем этом определены следующие виды затрат, которые должны были корректироваться:

-

- на обучение затраты;

- содержание транспортных средств;

- командировочные расходы;

- оплаченные в банк проценты по кредиту;

- представительские расходы;

- рекламные расходы.

В практике это приводит к тому, что бух учет на организациях стал выполнять две самостоятельные функции: с одной стороны, он обеспечивал достоверные данные о полной себестоимости, с другой стороны, он обеспечивал учет расходов в целях налогообложения.

Четвертый этап формируется с 19.10.1995г., МФ РФ был издан приказ №115 «О годовой бухгалтерской отчетности организаций за 1995 г.» и для налогообложения основны фактором стала учетная политика. В учетной политике начали определять дату возникновения налогового обязательства либо дата отгрузки, либо дата платежа. Появление налоговых обязательств оплаты, которая принята в учетной налоговой политике, стала отражаться в учете кассового начисления налогов. Государство всегда хотели перевести налоговый учет предприятий на учетную политику согласно отгрузке. Начисление налога по отгрузке был предпочтительнее для государства. Налоговый учет по дате платежа, для предприятия, в полне усложнил работу глав буху. Появление приложений к декларации по налогу на прибыль. Для ведения финансового учета все организации должны были определять выручку по отгрузки[12. C-489].

Наступление пятого этапа было связано с принятием первой части НК РФ. Вводили единое определение обязательств налогоплательщиков, ответственности и права налоговых органов. В России были установлены следующие правила налогового учета:

1) Правительству России указано поручение разработать порядок, согласно которому учет реализации продукции будет осуществляться на основе метода начислений, при котором определение выручки от реализации продукции осуществляется с даты отгрузки продукции, оказания услуг или выполнения работ. Датой отгрузки считается день передачи товарно-отгрузочных документов.

2) В целях уплаты и исчисления налога на прибыль организации плательщики данного налога, за исключением фирм малого предпринимательства, обязаны применять в системе бухгалтерского учета и отчетности метод начисления, при котором исчисление выручки от продажи продукции производится наступившей даты:

- реализации продукции, выполнения работ или оказания услуг;

- получения предоплаты.

3) Исчисления и уплата налога на прибыль организаций осуществляется периодически, с корректировками облагаемой налогом прибыли с учетом инфляции. Правительству России дан указ в месячный срок представлять Президенту России предложения по порядку расчета указанной корректировки.

Налоговый учет является главной информационной системой финансово-экономической деятельности предприятия, который формируется на бухгалтерском учете. Для определения изъятий доходов в гос бюджет. Налоговый учет предполагает полное соответствие хозяйственной деятельности административным нормам, исходя из которых, они должны делать отчисления в бюджет и внебюджетные фонды.

Налоговая политика многих государств, которые сложились по национальному признаку, включает в себя три основные цели:

1. обеспечение социальной справедливости;

2. формирование доходов бюджета;

3. содействие устойчивому развитию экономики.

Подтверждением данных налогового учета является:

- налоговая декларация, расчет налоговой базы;

- справка бухгалтера, первичные учетные документы;

- регистры аналитические налогового учета.

Первичные документы - это письменное доказательство о совершении хозяйственных операций. В этих документах отражаются данные, которые нужны для ведения бухгалтерского и налогового учета. Требования к первичным учетным документам отражены в Федеральном законе «О бухгалтерском учете». Первичные документы должны составляться в момент совершения операции, если на это нет возможностей, то непосредственно после ее окончания. Составление первичных документов – начальная стадия учетной регистрации хозяйственных операций[10. C-320].

Налоговый учет должен обеспечивать соответствующее раскрытие информации о структуре доходов и расходов в целях заполнения налоговой декларации(приложение 3).

Глава 2. Практические аспекты налогового учета в организациях

2.1. Организация налогового учета на предприятии

Организация налогового учета - это комплекс мероприятий, в результате их выполнения будет разработана система правильного и эффективного налогового учёта. Организация налогового учета на предприятии важный этап создания компании - она является основой для налогового, бухгалтерского, управленческого и кадрового учета. Правильная организация налогового учета на предприятии требует практического опыта и больших профессиональных знаний, но в результате она не допускает путаницы с отчетностью компании, уберегает от налоговых санкций и дает возможность получать оперативную и точную информацию от бухгалтерии.

Цель организации налогового учета на предприятии - текущий контроль над расчетами по налоговым обязательствам компании. Налоговый учет - это система обобщения данных для определения налоговой базы по налогам на основе информации первичных документов, сгруппированных в соответствии с налоговым кодексом. Данные налогового учета формируются непрерывно в хронологическом порядке. Также эти данные подтверждаются

первичными учетными документами, аналитическими регистрами налогового учета и расчетом налоговой базы. Случайные исправления в регистрах налогового учета запрещены. Любые исправления должны подтверждаются подписью того лица внесшего исправление с указанием причины исправления и даты. Данные первичных документов и налогового учета являются налоговой тайной[7. C-117].

Организация налогового учета на предприятии осуществляется по трем видам:

1. Смешанный учет это промежуточный вариант, при применении которого часть учетной работы производится в обычных регистрах бухгалтерского учета и отражается на плане счетов, а регистры налогового учета используются для перегруппировки данных бухгалтерского учета в соответствии с требованиями главы 25 Налогового кодекса РФ «Налог на прибыль»;

2. Объединенный учет это способ ведение бухгалтерского учета по требованиям налогового. По этому методология налогового учета потребует обязательного отражения расходов на плане счетов. Данный вариант экономически оправдан на небольших предприятиях, где определение налоговой базы для исчисления налога на прибыль не представляет особой трудность;

3. Обособленный учет представляет собой способ ведения организацией налогового учета полностью независимо от бухгалтерского. Такая вариант возможен в случае, когда в предприятии имеется возможность создать отдел налогового учета в рамках действующей бухгалтерии.

Организация налогового учета необходима :

- при разработке учетной политики организации на следующий год;

- когда создается новая организация;

- при расширении деятельности организации и реорганизации;

- при восстановлении бухгалтерского учета.

Налоговый учет в этом случае дополняет бухгалтерский, составляя с ним единое целое. Существенным недостатком данного варианта является большая сложность и достаточно высокая вероятность возникновения ошибок. Необходимость вести налоговый учет предусмотрена Налоговым кодексом, прежде всего, для налога на прибыль. На основе данных первичных документов, сгруппированных соответствующим образом, должна определяться налоговая база по налогу на прибыль. Необходимость организовать налоговый учет по другим налогам вытекает из положений, касающихся исчисления иных налогов. Обходя организованную систему учета по определенному налогу невозможно правильно учесть требования Налогового кодекса и внутренней учетной политики. Аналитические регистры налогового учета это своды данных налогового учета за отчетный период, сгруппированные в соответствии с требованиями Налогового кодекса. Аналитический учет должен раскрывать порядок формирования базы для налогообложения[11. C-98].

Налоговый учет способствует формированию полной и достоверной информации о порядке учета, обеспечении внешних и внутренних пользователей необходимой информацией. Порядок ведения налогового учета излагается в учетной политике для целей налогообложения. Формы регистров налогового учета, порядок ведения регистров фиксируются в приложении к учетной политике. Учетную политику утверждает руководитель. Изменения в учетную политику вносятся с начала нового налогового периода, если меняются методы учета, а при изменении законодательства о налогах и сборах - с момента вступления в силу новых норм.

В Реквизитах аналитических регистров содержится информация:

- по наименованию операции;

- о росписи с расшифровкой составителя регистра;

- о дате составления;

- о названии регистра;

- о измерителях операции.

Налоговый учет служит инструментом отражения финансовых отношений между организацией и государством. Отличие налогового учета от бухгалтерского заключается в том, что налоговый учет осуществляется исключительно в целях налогообложения (табл. 1).

Таблица 1 - Различия между видами учета

|

Налоговый учет |

Бухгалтерский учет |

|

|

Нормативная база |

Налоговое законодательство |

Общепризнанные принципы бухгалтерского учета |

|

Цель |

Рассчитать размер подлежащих к уплате налогов |

Записать, суммировать и анализировать данные о деятельности, выдать финансовые отчеты |

|

Метод получения данных |

Обобщение данных, отраженных в документации |

Одновременное ведение записей (сплошной и непрерывный учет) |

|

Отчетный период |

Годовой, квартальный и т.д. |

Годовой, квартальный и т.д. |

|

Форма отчета |

Специально установленные формы |

Баланс, отчет о прибылях и убытках, отчет о движении денежных средств |

|

Получатель отчета |

Руководитель, налоговые органы |

Руководитель, все заинтересованные органы |

Он должен обеспечить прозрачность всех операций, связанных с деятельностью налогоплательщика, и его финансового положения. Методика расчета незавершенного производства закреплена законодательно в НК РФ и подразумевает авансирование бюджета налогом на прибыль. Формирование прибыли в налоговом учете происходит по каждому виду деятельности предприятия отдельно с применением различных налоговых ставок (приложение 4). В налоговом учете особое место занимают косвенные расходы, порядок их учета отличает налоговый учет от бухгалтерского, так как они принимаются к учету в том отчетном периоде, в котором осуществлены. Фактор допущения временной определенности в отношении косвенных расходов применяться не может, а перечень прямых расходов является закрытым. Необходимость налогового учета определена тем, что система бухгалтерского учета недостаточна для определения налогооблагаемой базы[7. C-168].

Данные налогового учета отражают:

- сумму задолженности по расчетам с бюджетом по налогу;

- порядок формирования суммы доходов и расходов;

- порядок формирования сумм создаваемых резервов;

- сумму остатка расходов, подлежащую отнесению на расходы в следующих налоговых периодах;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом периоде.

Налогоплательщик вправе вести регистры налогового учета, рассчитывать налоги на основании данных бухгалтерского учета, дополнять регистры бухгалтерского учета необходимыми реквизитами и делать таким образом налоговые регистры. Налоговые органы не имеют права устанавливать обязательные формы налогового учета. Грамотно организованный бухгалтерский и налоговый учет убережет компанию от возникновения возможных ошибок, которые в будущем могут сильно повлиять на финансовое состояние компании.

Организация бухгалтерского и налогового учета, является важной составляющей эффективности и успешности компании. Грамотная организация налогового учета на предприятии позволит эффективно управлять расчетами по налоговым обязательствам компании, а также избежать налоговых рисков и нежелательных финансовых последствий.

2.2.Подходы к ведению налогового учета и их характеристики

Порядок ведения налогового учета устанавливается плательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом либо распоряжением руководителя. Каждый факт хозяйственной жизни оформляется первичными учетными документами. Их формы утверждает руководитель компании по представлению должностного лица, на которое возложено ведение бухучета. Каждый первичный учетный документ должен содержать все обязательные реквизиты. С 1 января 2018 года вступили в силу положения об инвестиционном вычете по налогу на прибыль. НК РФ дополнен ст. 286.1 о снижении налога на прибыль на инвестиционный вычет[2. C-111].

Этот вычет может коснуться лишь основных средств, которые относятся к амортизационным группам с третьей по седьмую включительно (то есть со сроком полезного использования более трех лет до 20 включительно). Регионы вправе ограничить состав таких объектов. Если организация будет применять вычет, то это решение затронет все ее основные средства, по которым он возможен. Изменен порядок вычета НДС с авансов. Теперь можно вообще остаться без вычетов, если работать по старым правилам.

Есть три особых ситуации:

- Счет-фактура от июня, а исправленный документ от июля;

- Счет-фактура от июля и поступил в июле;

- Счет-фактура от июня, но получен в июле.

Из-за новых правил придется вносить изменения в договоры и исправлять документы. Покупатели часто перечисляют аванс в одном квартале, а счет-фактуру получают в другом. Многие считают, что, если счет-фактура поступил к ним до 25-го числа месяца, вычет можно заявить в квартале, когда перечислили деньги. Это опасно. Минфин считает, что на вычеты с авансов поблажка не распространяется. Если предоплата внесена в июне, а «авансовый» счет-фактура получен в июле, вычет можно заявить только в декларации за III квартал. ФНС разъяснила порядок представления уточненных расчетов по страховым взносам за отчетные периоды начиная с I квартала 2018 г. Указано, как заполнять раздел 3 "Персонифицированные сведения о застрахованных лицах" уточненного расчета для уточнения персональных данных, идентифицирующих застрахованных физ-лиц[8. C-268].

Есть несколько подходов к решению проблемы ведения налогового учета:

1) вести учет по правилам налогового учета и по его данным получать данные бухгалтерского учета;

2) вести учет по правилам бухгалтерского учета и по его данным получать данные налогового учета;

3) вести параллельно бухгалтерский и налоговый учет

В первом подходе содержится принцип приоритета. Он заключается в том, что в течение отчетного периода первичные документы и другие оправдательные документы отражаются в регистрах налогового учета, а по его завершении данные налогового учета трансформируются в данные бухгалтерского учета и отражаются на счетах. Данный подход полностью учитывает все нюансы признания отдельных видов доходов и расходов для целей налогообложения. Только при этом бухгалтерскому учету отводится второстепенная роль, что является неприемлемым. Существенным недостатком подхода следует признать необходимость отражения в регистрах налогового учета той информации, которая не имеет отношения к определению налоговой базы, например о начислении дивидендов, получении наличных из банка, внутрихозяйственных расчетах и т. д.

Второй подход содержит сохранение схемы расчета прибыли, подлежащей налогообложению. В течении отчетного периода все хозяйственные операции отражаются только в регистрах бухгалтерского учета. В конце периода данные бухгалтерского учета трансформируются в данные налогового учета. Приоритетом такого подхода является сохранение устойчивой и контролируемой связи между бухгалтерским и налоговым учетом. Недостаток заключается в невозможности получения отдельных данных налогового учета, учитываемых при расчете налоговой базы, например об убытках, перенесенных на будущее[10. C-309].

Третий подход заключается в том, что данные бухгалтерского и налогового учета формируются независимо друг от друга. С точки зрения достижения конечной цели бухгалтерского и налогового учета этот подход представляется правильным, так как позволяет в каждой системе учета интерпретировать факт хозяйственной деятельности в соответствии с нормами и правилами, установленными для этой системы. Недостатком подхода является значительное увеличение объема учетной работы при ручном ведении бухгалтерского и налогового учета.

Систему налогового учета налогоплательщик организует самостоятельно. Способы и методы ведения налогового учета должны использоваться в течение всего года с поправкой на изменения в законодательстве[9. C-53].

Есть разные подходы к ведению налогового учета:

1) Налоговый учет ведется в обособленном "налоговом" Плане счетов. Он заключается в том, что к бухгалтерскому Плану счетов дополнительно вводятся "налоговые" счета, на которых учитываются доходы и расходы.

2) Налоговый учет ведется вместо бухгалтерского учета. Подход заключается в том, что учет ведется с использованием действующего Плана счетов бухгалтерского учета. Такую позицию часто занимают бухгалтеры небольших компаний которые ведут бухгалтерский учет только для расчета налогов. Кредитов в банках они не берут, инвесторов у них нет, поэтому бухгалтерская отчетность представляется только в налоговые органы и органы государственной статистики.

3) Налоговый учет ведется в рамках бухгалтерского учета. Особенностью такого подхода является адаптация для налогового учета бухгалтерского Плана счетов, то есть пересмотр порядка аналитического учета доходов и расходов, который ведется на субсчетах к счетам бухгалтерского учета, и ведение в одном плане счетов бухгалтерского и налогового учета. Но в силу частого несовпадения сумм одних и тех же доходов и расходов и дат их принятия к учету в бухгалтерском и налоговом учете не представляется возможным совместить два этих учета.

4) Налоговый учет ведется совершенно от бухгалтерского учета. Этот подход используют в основном КП, для которых расчет налогооблагаемой прибыли является сложной задачей. Как правило в таких компаниях существуют специализированные подразделения, которые ведут налоговый учет. При использовании этого способа на основе одних и тех же первичных документов отдельно друг от друга формируются абсолютно не схожие между собой регистры налогового и бухгалтерского учета.

5) Прибыль, полученная по данным бухгалтерского учета, редактируется для целей налогообложения. Сторонники этого подхода предлагают исчислять прибыль для целей налогообложения так же, как и в прошлом году. Свою позицию они обьесняют следующим: система налогового учета организуется налогоплательщиком самостоятельно, формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета и данных первичных документов разрабатываются налогоплательщиком также самостоятельно. Поэтому регистры налогового учета могут состоять из регистров бухгалтерского учета и единственного дополнительного регистра – регистра корректировки бухгалтерской прибыли для целей налогообложения[11. C-256].

Глава 3. Перспективы дальнейшего развития налогового учета в России

3.1. Основные перспективы дальнейшего развития налогового учета

Для государства достаточно важно поддерживать стабильный уровень налоговых поступлений в течение всего финансового года и пресечение возможных налоговых нарушений в виде неполной уплаты или неправомерной задержки уплаты налогов. Одним из традиционных инструментов, позволяющих решить указанную задачу, является использование для целей налогообложения так называемого временного критерия признания доходов и расходов. Отдельное ведение налогового учета позволяет улучшить качество работы бухгалтера и избежать множество ошибок как при отражении в бухгалтерском учете отдельных фактов хозяйственной деятельности, так и при расчете налогов. Одним из направлений проводимой в настоящее время в РФ налоговой реформы является как раз усиление контроля за правильностью исчисления и уплаты налогов[2. С-203]. В решении этой задачи мощным подспорьем является как раз введение налогового учета как самостоятельного участка учетной работы. Из учетных регистров исчезает вся специфика бухгалтерской двойной записи, а оставшаяся специфика экономики предприятия и управления финансами значительно меньше зависит от конкретной области деятельности и в гораздо большей степени поддается анализу с точки зрения элементарной логики. Таким образом, было бы по меньшей мере наивно предполагать, что единожды добившись от законодателей введения налогового учета, налоговые органы по собственной инициативе откажутся от этой позиции.

В последние годы РФ переживает важный экономический эксперимент, связанный с переходом от планового управления народного хозяйства к использованию рыночных механизмов экономического развития. Новые экономические инструменты существуют с элементами предыдущей экономической системе [1. С-106]. Все это осложняется тем, что в стране с переходной экономикой необходимо провести реформы в области права, экономики и политики. На данный момент практически все признали, что эффективная реформа налоговой политики и системы налоговых органов в стране являются ключевым фактором успеха в деле перевода экономики на рыночные рельсы[1. С-105]. На современном этапе развития государства, стабильность налоговой системы является важнейшим механизмом, воздействующим на уровень экономики. Но часто налоговая система не соответствует в полном объеме рыночной экономики, так как является довольно не простой по исчислению и уплате налогов, характеризуется сложностью ведения налогового учета, документирования, составления отчетности и заполнением налоговых деклараций.

Налоговая система – это важнейший элемент рыночных отношений и от нее зависит успех экономических реформ в стране. Проблема налогов является одной из наиболее сложных экономических реформ в России. Проблем в сфере налогообложения существует слишком много, чтобы можно было решить в том порядке, в котором они были определены отдельными указами и поправками. Только незначительная их часть будет так или иначе решена в ближайшее время.

Создание устойчивой налоговой системы является важнейшей задачей правительства. Эффективное налогообложение может быть достигнуто путем гармоничного сочетания выбранного налогового механизма с целями и задачами, которые ставит государство при управлении экономикой[2. С-152]. В области налогообложения, есть ряд проблем, которые необходимо решить. По-прежнему, присутствует высокая доля теневой экономики и распространены уклонения от налогов. Это подрывает не только систему поступления налоговых доходов в бюджет, но и способствует неравной конкуренции, так как ставит добросовестных налогоплательщиков в неблагоприятные условия.

Согласно основным направлениям налоговой политики РФ на 2017 год и на плановый период 2018 года является создание эффективной и стабильной налоговой системы, которая будет обеспечивать финансовую устойчивость в среднесрочной и долгосрочной перспективе. Основными целями налоговой политики продолжают оставаться поддержка инвестиций и стимулирование инновационной деятельности. Так, например, основные направления налоговой политики позволяют экономическим агентам определить свои бизнес – цели с учетом планируемых изменений в налоговой сфере [6.С-79]. В ходе последующего трехлетнего периода приоритетом Правительства РФ остается недопущение какого-либо увеличения налоговой нагрузки на экономику. В то же время, планируется применять налоговые меры для стимулирования инвестиций, проводить антикризисные налоговые меры, повышать эффективность системы налогового администрирования.С целью предоставления налогоплательщику возможности получать информацию о налоговых последствиях сделки, которую он только планирует совершить, предполагается ввести институт предварительного налогового контроля, который уже успешно функционирует в зарубежных правовых системах. Такой институт позволит существенно снизить налоговые риски, сыграет важную роль в стимулировании деловой активности за счет повышения стабильности и определенности правового регулирования налогообложения, предоставит налогоплательщику гарантию в отношениях с налоговым органом [6. С-57] .

Также в целях противодействия неправомерному возмещению НДС и занижению налоговой базы предлагается:

- уточнить порядок определения налоговой базы при реализации права собственности на нежилые помещения;

- уточнить размер НДС, подлежащего восстановлению покупателю в случае перечисления авансовых платежей;

- установить обязанность при реорганизации юридического лица, восстанавливать НДС по имуществу, передаваемому правопреемнику, который уже не облагается налогом на добавленную стоимость;

- ввести обязанность налогоплательщика к возмещению НДС, принятого к вычету по авансовому платежу, если поставка не состоялась в течение определенного периода времени.

С 1 января 2017 года были введены трехлетние «надзорные каникулы» для организаций, которые в течение трех лет не имели серьезных нарушений в соответствии с установленными правилами по ведению деятельности. Все требования для определенных видов деятельности будут упорядочены, систематизированы и находится в открытом доступе [4. С- 65]. Для обеспечения устойчивости бюджетов субъектов РФ и местных бюджетов предлагается «отказаться от установления новых льгот (включая освобождения от налогообложения, исключения из налоговой базы объекта налогообложения) по региональным и местным налогам».

Наиболее важными изменениями в системе налогообложения, планируемые на ближайшие годы, являются:

- содействие развитию малого предпринимательства;

- создание специальных условий для ведения предпринимательской деятельности в области обеспечения социально-экономического развития на Дальнем Востоке и в Восточной Сибири;

- противодействие уклонению от уплаты налогов с помощью низконалоговых юрисдикций, в том числе путем введения института контролируемых иностранных компаний [2. С- 167].

Для того чтобы предотвратить резкий рост налоговой нагрузки на налогоплательщиков, планируется предусмотреть в Налоговом кодексе Российской Федерации введение специальных переходных положений (планируется распределять повышение налога на 4–5 лет, применяя понижающие коэффициенты).

Состав надзорных органов может пополниться службой предварительного контроля. В данный орган компания сможет обратиться за консультацией еще на стадии подготовки хозяйственных операций и четкого представления ее результатов в налоговой сфере. Также будет сокращен перечень сведений, составляющий налоговую тайну, что положительно скажется на информированности налогоплательщиков по отношению к своим партнерам.

Налоговая политика Российской Федерации формируются на данном этапе Министерством финансов, который публикует ежегодно информацию о планируемых направлениях ее развития, предоставляет данные о том, какой будет налоговая политика в ближайшие два года. Предполагается, что в ближайшее время регулирование налоговой политики обеспечит решение сложных задач по стимулированию экономической активности, противодействию кризисным явлениям, повышению наполняемости государственной казны. Состояние системы налогообложения при выполнении всех необходимых задач может быть улучшено, путем создания эффективной, конкурентоспособной, устойчивой и, самое главное, удобной налоговой системы [5].

Заключение

Ведение налогового учета отдельно от учета бухгалтерского позволит усилить контроль за правильностью исчисления налогов со стороны налоговых органов. Трудно представить себе эффективную налоговую политику, которая формируется без определения механизма контроля правильности и своевременности уплаты налогов и сборов. Налоговый учет организуется самостоятельно налогоплательщиком. Нормы и правила ведения налогового учета налогоплательщики отражают в учетной политике для целей налогообложения, утверждаемой приказом (распоряжением) руководителя организации. Порядок ведения налогового учёта устанавливается в учётной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя.

Ведение налогового учёта является обязательным для всех юридических лиц, зарегистрированных на территории РФ. Иногда приходится слышать от бухгалтеров, что объем и специфика бухгалтерской учетной работы не позволяют уделять достаточное внимание налоговой литературе и законодательству. Неизбежным следствием этого является лишь формальное соблюдение правил, установленных в налоговом законодательстве, без понимания смысла этих правил. В такой ситуации бухгалтер часто теряет контроль за происходящим и не может оптимизировать налоговое время собственной организации. В то же время сама идея налогового учета позволяет решить данную проблему. Ни для кого не секрет, что на выездных налоговых проверках один и тот же инспектор сегодня проверяет торговую организацию, через неделю - производственное предприятие, через месяц - аудиторскую фирму. Специфика бухгалтерского учета хозяйственных операций для каждой из приведенных в качестве примера отраслей деятельности значительна. Поэтому до сих пор бухгалтеры пренебрежительно отзываются о квалификации налоговых работников, говоря об их неспособности досконально разобраться в тонкостях бухгалтерского учета. Это создает возможности для злоупотреблений со стороны налогоплательщиков.

Проведённые исследования показали, что налоговый учёт и отчётность необходимы и неизбежны, так как функционирование любой системы подразумевает определённую систему контроля, которую нельзя организовать без учёта и отчётности. Но тем не менее, необходимо менять механизм ведения налогового учёта и составления налоговой отчётности, приспосабливая для этого данные бухгалтерского учёта предприятия и дополняя установленные формы бухгалтерской отчётности соответствующими декларациями или декларационными разделами.

Список литературы

1. Айдинова А.Н., Титова В.В. Трансформация социально-экономической модели развития современной России. В сборнике: Результаты научных исследований. Научно-издательский центр «Аэтерна; Ответственный редактор: Сукиасян А.А. 2017. С. 106–108.

2. Миляков Н.В. «Налоги и налогообложение» ,2016. – 269 с.

3. Налоговый кодекс РФ 2017года.

4. Павлова Л.П., Понкратов В.В. «Отдельные аспекты совершенствования налоговой политики», 2015. – С. 64.

5. Федеральные законы

6. Шаталов С.Д. «Какой быть налоговой системе РФ, 2017. –82с.

7. Попонова, Н. А. «Организация налогового учета и налогового кон- тролля», 2015. – 207с.

8. Беликова, Т. Н. «Все о налоговом учете», 2016. – 320с.

9. Захарьин, В. Р. «Налоговый учет», 2016. -198с.

10. Черника М. «Основы налоговой системы», 2015. - 422с.

11. Юткина Т.Ф. « Налогообложение», 2017. - 329с.

12. Пешкова Т. В. «Развитие налогового учета в Российской Федерации» 2015. — 491с.

Приложение № 1

Приложение № 2

Приложение № 3

Приложение №4

- Понятие и виды ценных бумаг (Сущность, функции и фундаментальные свойства ценных бумаг.)

- Статус нотариуса ( Понятие и роль нотариата в защите прав и законных интересов граждан и юридических лиц)

- Управление формирования затрат на предприятии

- Сравнительный анализ теорий конкуренции. Сущность и основные теории конкуренции в экономической литературе

- Анализ денежных средств предприятия

- Учет наличных денежных средств в кассе предприятия (Теоретико-методологические основы учета денежных средств)

- Языки гипертекстовой разметки (Классификация языков)

- СОВЕРШЕНСТВОВАНИЕ СУЩЕСТВУЮЩИХ ПРОДУКТОВ (Характеристика и анализ бизнес-процессов финансового отдела ГТК «Телеканал «Россия»)

- Устройство персонального компьютера (Виды и назначение периферийных устройств)

- Понятие и принципы авторского права (ПОНЯТИЕ, КЛАССИФИКАЦИЯ И ОСНОВНЫЕ ПРИНЦИПЫ АВТОРСКИХ ПРАВ)

- Соотношение надежности, эффективности, качества и надёжности современного руководства

- Учёт наличных денежных средств в кассе предприятия (Значение и задачи учета наличных денежных средств)