Налоговый учёт по акцизу (Экономическая сущность акциза)

Содержание:

ВВЕДЕНИЕ

В условиях неопределенности окружающей среды и высокой рискованности деятельности конкурентные преимущества получают предприятия, способные обеспечить эффективное взаимодействие всех элементов управления. Высокая налоговая нагрузка ослабляет конкурентные преимущества предприятия, а игнорирование налоговых рисков в процессе управления финансами может привести к существенным негативным последствиям в виде расходов по финансовым санкциям, в виде упущенной выгоды от принятия неэффективных управленческих решений. Для минимизации таких последствий важно правильно и корректно вести бухгалтерский и налоговый учет на предприятии.

Основная задача налогового учета на предприятии заключается в определение налоговой базы и суммы налогов, соответственно, ошибки, допущенные на данном участке учета, могут негативно сказаться на работе предприятия. Это касается предприятий, уплачивающих большое число налогов. Среди них можно выделить предприятия, занимающиеся производство и переработкой и продаже нефтепродуктов.

Объектом исследования выступает ООО «Лукойл-Пермнефтеоргсинтез». Предмет исследования – налоговый учет по акцизу на предприятии.

Цель работы – проанализировать особенности организации налогового учета по акцизу на предприятии ООО «Лукойл-Пермнефтеоргсинтез».

Задачи работы:

1.Систематизировать теоретические аспекты налогового учета по акцизу.

2. Проанализировать практику налогообложения на предприятии

3. Рассмотреть порядок организации налогового учета по акцизу.

Период исследования: 2014 – 2017 гг.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГОВОГО УЧЕТА ПО АКЦИЗУ

1.1 Экономическая сущность акциза

В Налоговом кодексе РФ дается следующее определение налога: «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований»[1]. Обязанность по уплате налога или сбора возникает, изменяется и прекращается при наличии оснований, установленных ст. 44, 45 Налогового Кодекса РФ или иным актом законодательства о налогах и сборах. Согласно ст. 45 «Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах».

Налоговое обязательство представляет собой налоговое правоотношение, в силу которого налогоплательщик обязан исполнить необходимые требования по полному, правильному и своевременному исчислению, а также полной и своевременной уплатой налогов. Налоговое обязательство должно быть исполнено в сроки, определенные законом, при этом исчисление сроков осуществляется в порядке, определенном законодательством о налогах и сборах[2]. Закон допускает возможность досрочное исполнения налогового обязательства. В Российской Федерации действует трехуровневая налоговая система для налогоплательщиков, которая включает федеральные, региональные и местные налоги и сборы. Кроме того, налоги делятся на прямые и косвенные. Акциз, таким образом, относиться к федеральным налогам и сборам. Он является косвенным налогом. Отнесение налога к косвенным, происходит потому, что взимается он не с производителя, а с конечного покупателя. Косвенный налог включают в стоимость товара или услуги. При использовании косвенных налогов обеспечение равномерности их взимания затруднительно.

Применение этих налогов позволяет собирать значительные средства на государственные расходы. Их используют для обложения товаров повышенного спроса. Акциз, таким образом, это косвенный общегосударственный налог, устанавливаемый преимущественно на предметы массового потребления внутри страны. Налогоплательщиками акциза признаются: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу. Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Организации, индивидуальные предприниматели и физические лица признаются налогоплательщиками акцизов, если они совершают операции со следующим перечнем подакцизными товарами этиловый спирт произведенный из пищевого или непищевого сырья, в том числе: спиртосодержащая продукция с объемной долей этилового спирта > 9 %; алкогольная продукция; табачная продукция; автомобили легковые; мотоциклы с мощностью двигателя ≥112,5 кВт (150 л.с.); автомобильный бензин; дизельное топливо; моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей; прямогонный бензин; топливо печное бытовое. Ряд спиртосодержащей продукции не попадает под акцизы: лекарственные средства, прошедшие государственную регистрацию и внесенные в Госреестр лекарственных средств, лекарственные средства, изготавливаемые аптечными организациями, разлитые в емкости в соответствии с нормативными требованиями; препараты ветеринарного назначения, прошедшие государственную регистрацию и внесенные в Госреестр зарегистрированных ветеринарных препаратов, разлитые в емкости не более 100 мл; парфюмерно-косметическая продукция, соответствующая определенным требованиям и разлитая в емкости установленного размера; подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья; виноматериалы, виноградное сусло, иное фруктовое сусло, пивное сусло. Особенность акцизного налога состоит в том, что это одноступенчатый косвенный налог, который включается в стоимость товара и уплачивается только один раз и только на одной стадии цепочки движения подакцизного товара от производителя до конечного потребителя, как правило, производителем подакцизных товаров

1.2 Особенности организации налогового учета по акцизу

Налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налогового Кодекса Российской Федерации (далее по тексту НК РФ). Налоговый учет должен вестись каждым налогоплательщиком для того, чтобы сформировать полную и достоверную информацию об операциях, подпадающих под налогообложение. Также в ходе налогового учета исчисляется налоговая база, операции должны быть корректно учтены, чтобы избежать отклонений. Информация, формируемая налоговым учетом должна обеспечивать внешних и внутренних пользователей о суммах уплаты в бюджет и методике расчета. Система налогового учета полностью не регламентирована [3].

Организация обязана вести раздельный учет налоговой базы по акцизам, т.к. в отношении подакцизных товаров, для которых установлены различные налоговые ставки, налоговая база определяется применительно к каждой налоговой ставке. В случае, если не ведется раздельный учет налоговой базы в отношении подакцизных товаров, то, определяется единая налоговая база по всем совершаемым с указанными товарами операциям, признаваемым объектом налогообложения акцизами, к которой применяется максимальная из применяемых налогоплательщиком ставка налога. Различают несколько способов расчета суммы акциза: по твердой ставке; по адвалорной ставке и по комбинированной ставке.

Налоговая база определяется отдельно по каждому виду подакцизного товара. При определении налоговой базы выручка налогоплательщика, полученная в иностранной валюте, пересчитывается в валюту РФ по курсу ЦБ РФ, действующему на дату реализации подакцизных товаров. Не включаются в налоговую базу полученные налогоплательщиком средства, не связанные с реализацией подакцизных товаров. Для определения налоговой базы и суммы акциза, подлежащей уплате, необходимо четко представлять объект обложения. Основные объекты обложения акцизами и операции, не подлежащие налогообложению, закреплены в ст. 182 и 183 соответственно. Налоговая база определяется отдельно, по каждому виду подакцизного товара.[4]

Налоговым периодом по акцизам признается календарный месяц (ст. 192 НК). Величина налоговых ставок акцизного налога установлена в ст. 193 НК. В настоящее время по абсолютному большинству подакцизных товаров. установлены твердые, или специфические (абсолютная сумма в рублях на натуральную единицу), налоговые ставки. Исключение составляют сигареты. по которым установлена комбинированная, или смешанная, ставка, которая сочетает в себе специфическую и адвалорную формы, а так-же природный газ (установлена процентная ставка).

При использовании специфических ставок, в отличие от адвалорных, не происходит автоматического увеличения сумм налоговых поступлений при росте цен на продукцию. В связи с этим твердые ставки акцизного налога ежегодно корректируются в сторону увеличения. По каждому виду подакцизного товара установлена своя налоговая ставка, а также предусмотрена дифференциация налоговых ставок внутри товарных групп.

Сумма акциза исчисляется по каждой группе подакцизных товаров как произведение налоговой базы на соответствующую налоговую ставку. Общая исчисленная сумма акциза представляет собой сумму, полученную в результате сложения сумм акциза по различным подакцизным товарам. Сумма налога, подлежащая уплате в бюджет, определяется по итогам каждого налогового периода как общая исчисленная сумма налога, уменьшенная на величину налоговых вычетов. Порядок и сроки уплаты акциза в бюджет определяются ст. 204 НК. Уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится не позднее 25 числа месяца, следующего за отчетным месяцем. Налоговая декларация представляется в налоговые органы в срок не позднее 25‑го числа месяца, следующего за истекшим периодом.

ГЛАВА 2. ПРАКТИКА НАЛОГООБЛОЖЕНИЯ НА ПРЕДПРИЯТИИ (на примере ООО «Лукойл-Пермнефтеоргсинтез»)

2.1 Краткая характеристика предприятия

ООО «Лукойл-Пермнефтеоргсинтез» это один из крупнейших и высокотехнологичных нефтеперерабатывающих заводов России. Является 100% дочерней структурой ПАО «ЛУКОЙЛ». ЛУКОЙЛ-Пермнефтеоргсинтез перерабатывает порядка 13 млн. т углеводородного сырья в год и производит широкий спектр высококачественных продуктов. Около 50% отгружается за рубеж. Продукция изготавливает под контролем системы менеджмента качества, сертифицированной в соответствии с требованиями международного стандарта ISO 9001:2008. Основные виды деятельности предприятия представлены в таблице 1.

Таблица 1 - Виды деятельности предприятия ООО «Лукойл-Пермнефтеоргсинтез»

|

ОКВЭД |

Вид деятельности |

|

19.20 |

Производство нефтепродуктов |

|

52.29 |

Деятельность вспомогательная прочая, связанная с перевозками |

|

52.24 |

Транспортная обработка грузов |

|

68.20.2 |

Аренда и управление собственным или арендованным нежилым недвижимым имуществом |

|

20.13 |

Производство прочих основных неорганических химических веществ |

Предприятие производит более 70 наименований нефтепродуктов. Это автомобильные бензины и дизельное топливо, соответствующие экологическим нормам Евро-5, реактивное топливо, компоненты масел очищенные, парафиновые углеводороды, нефтяные битумы, вакуумный газойль, ароматические углеводороды — бензол и толуол, сжиженные углеводородные газы, судовое и котельное топлива, нефтяной кокс, серная кислота и гранулированная сера. Структура товарной продукции ООО «Лукойл-Пермнефтеоргсинтез» представлена на рисунке 1.

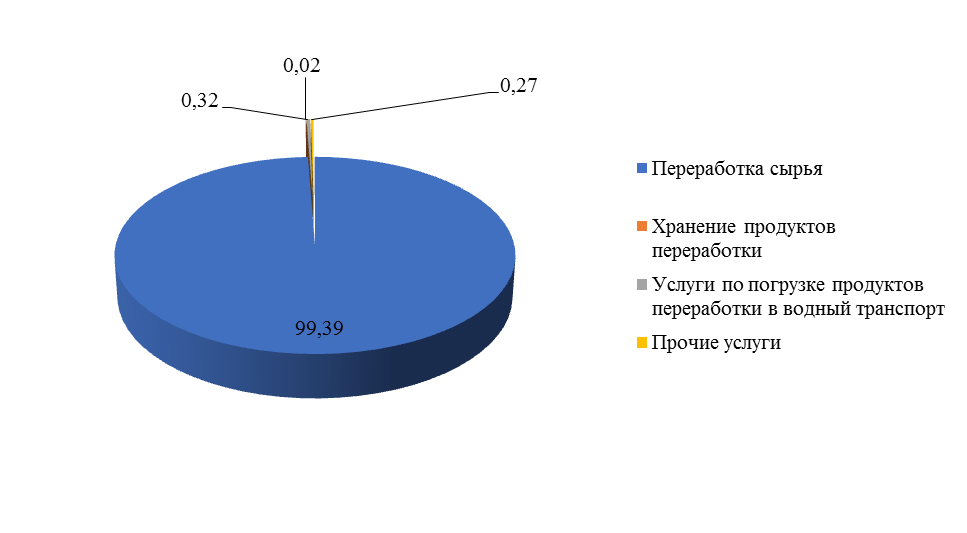

Рисунок 1. Структура товарной продукции ООО «Лукойл-Пермнефтеоргсинтез», в %

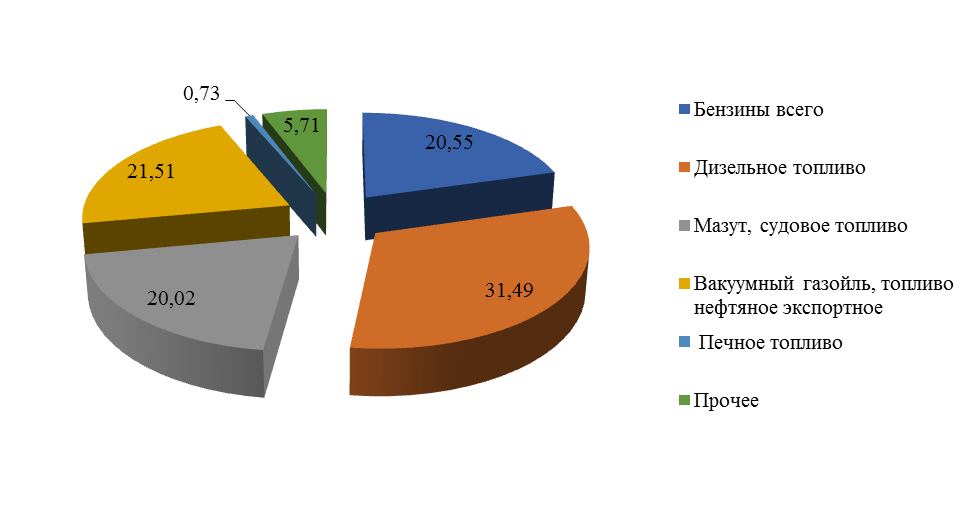

По данным рисунка можно сказать, что наибольший удельный вес в общем объёме выручки предприятия приходится на переработку сырья. Доля данного направления составила 99,39%. Услуги по погрузке продуктов переработки в водный транспорт занимают 0,32% в общем объеме выручки предприятия в 2016 году. Наименьший удельный вес пришелся на хранение продуктов переработки. Приоритетными направлениями остаются увеличение глубины переработки и увеличение выработки светлых нефтепродуктов. К числу первоочередных задач относится: увеличение отбора вакуумного газойля до 96% от потенциала; производство новых (улучшенных) дорожных битумов, соответствующих требованиям Межгосударственного стандарта ГОСТ 33133-2014 (МГС); увеличение выхода светлых нефтепродуктов за счет переработки ВГО. На сегодняшний в день в структуре производства продукции наибольший удельный вес приходится на дизельное топливо (рис. 2). На долю данного виду продукции пришлось в 2016 году 31,49% при общем объеме производства товарной продукции в 5640 тыс. тонн.

Рисунок 2. Структура выработки товарных нефтепродуктов из давальческого сырья, в % (2016 г.)

На втором месте находится производство вакуумного газойля, доля которого составила 21,51%. Чуть более 20% пришлось на выработку таких видов продукции как бензины и мазут. Наименьший удельный вес в производстве пришелся на печное топливо.

Детальность предприятия регламентируют государственные и национальные стандарты, а также внутренние стандарты предприятия. На заводе внедрена система энергетического менеджмента, соответствующая требованиям международного стандарта ISO 50001:2011 и национального стандарта ГОСТ Р ИСО 50001-2012, действует программа по энергоэффективности и энергосбережению, которая является составной частью программы по повышению операционной эффективности. Анализ основных технико-эконмических показателей предприятия представлен в таблице 2.

Таблица 2. Анализ основных технико-экономических показателей деятельности предприятия

|

Показатель |

ед. изм. |

2014 |

2015 |

2016 |

Изменения, в % за |

|

|

2015 г. |

2016 г. |

|||||

|

Объем переработки давальческого сырья (нефть) |

т. тн. |

7 058 |

6 103 |

5 885 |

86,47 |

96,43 |

|

Выручка от реализации |

тыс. руб. |

14952628 |

14499597 |

11250040 |

96,97 |

77,59 |

|

в том числе от услуг по переработке нефти |

тыс. руб |

14821508 |

14404715 |

11181582 |

97,19 |

77,62 |

|

Выручка от реализации на тонну переработки |

руб./тн. |

2 100 |

2 360 |

1 900 |

112,38 |

80,51 |

|

Затраты на производство |

тыс. руб. |

8823373 |

9 172 211 |

7941742 |

103,95 |

86,58 |

|

В том числе затраты по переработке нефти |

тыс. руб |

8679907 |

9086025 |

7879651 |

104,68 |

86,72 |

|

Затраты на производство на тонну переработки |

руб./тн. |

1 230 |

1 488 |

1 349 |

120,98 |

90,66 |

|

Чистая прибыль |

тыс. руб |

4271667 |

4 324 281 |

2621662 |

101,23 |

60,63 |

|

Рентабельность деятельности, в % |

% |

28,57 |

30 |

23,3 |

104,38 |

78,14 |

Таким образом, в 2016 году отмечается снижение всех показателей деятельности предприятия. Так, объем переработки давальческого сырья снизился на 3,57%, выручка предприятия от реализации продукции сократилась на 22,41%. Основное снижение выручки произошло за счет снижения объёмов производства и реализации нефти. Сумма затрат на производство продукции предприятия также снизилась. Чистая прибыль предприятия в 2016 году составила 2621662 тыс. руб. Рентабельность деятельности за два года снизилась на 6,7%, в 2015 году прирост составил 1,43%.

2.2 Анализ налоговой политики и налоговых платежей предприятия

ООО «Лукойл-Пермнефтеоргсинтез» выступает плательщиком налога на прибыль, в связи с применением общей системы налогообложения (ОСНО). В соответствии с применением ОСНО, организации платит следующие налоги: налог на прибыль организаций по ставке 20%; НДС по ставке 18%; налог на имущество организаций по ставке до 2,2%. Объектом налогообложения является прибыль, которая представляет собой разница между доходами, полученными ООО «Лукойл-Пермнефтеоргсинтез» на ОСНО и произведенными расходами. В доходы, учитываемые для налога на прибыль, включают доходы от реализации и внереализационные доходы.

ООО «Лукойл-Пермнефтеоргсинтез» также является плательщиком налога на добавленную стоимость. Налог на добавленную стоимость - косвенный налог, являющийся надбавкой к цене товара (услуги). Порядок исчисления и взимания налога на добавленную стоимость регулируется гл. 21 НК РФ.

При передаче товаров (выполнении работ, оказании услуг) для собственных нужд, признаваемых объектом налогообложения в соответствии со ст. 146 НК РФ, налоговая база определяется налогоплательщиком в соответствии с гл.21 «Налог на добавленную стоимость» НК РФ. Моментом определения налоговой базы, согласно учетной политике ООО «Лукойл-Пермнефтеоргсинтез», является момент отгрузки (передачи) товаров (работ, услуг). ООО «Лукойл-Пермнефтеоргсинтез» налог уплачивает ежеквартально, представляя в налоговый орган по месту своего учета соответствующую налоговую декларацию в срок не позднее 25–го числа месяца, следующего за истекшим налоговым периодом.

Также, ООО «Лукойл-Пермнефтеоргсинтез» является плательщиком акциз. Акцизы по нефтепродуктам ООО «Лукойл-Пермнефтеоргсинтез» при реализации нефтепродуктов, а также: при передаче подакцизных товаров на переработку и возврате произведенных из давальческого сырья подакцизных товаров; передаче в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров. Динамика налоговых платежей ООО «Лукойл-Пермнефтеоргсинтез» представлена в таблице 3.

Таблица 3. Динамика налоговых платежей ООО «Лукойл-Пермнефтеоргсинтез», тыс. руб.

|

Показатель |

2015 |

2016 |

Изменения |

|||

|

Начислено |

Уплачено |

Начислено |

Уплачено |

Начислено |

Уплачено |

|

|

НДС |

3055814 |

3793007 |

3586291 |

2841890 |

117,36 |

74,92 |

|

Налог на имущество |

78607 |

81 335 |

79165 |

72 856 |

100,71 |

89,58 |

|

Налог на прибыль |

627634 |

775 455 |

498953 |

123 628 |

79,50 |

15,94 |

|

Земельный налог |

3 |

3 |

3 |

3 |

100,00 |

100,00 |

|

Акцизы |

7645961 |

7972292 |

14268597 |

14072341 |

186,62 |

176,52 |

|

Импортные таможенные пошлины |

2564 |

2 735 |

52003 |

51 784 |

2028,20 |

1893,38 |

|

НДФЛ |

164153 |

158 606 |

173594 |

183 513 |

105,75 |

115,70 |

|

Транспортный налог |

1137 |

1 148 |

1244 |

1 225 |

109,41 |

106,71 |

|

Страховые взносы |

358040 |

353 687 |

389117 |

390 859 |

108,68 |

110,51 |

|

Охрана окружающей среды |

4458 |

4 512 |

3791 |

4 509 |

85,04 |

99,93 |

|

Водный налог |

3 |

7 |

0 |

0 |

0,00 |

0,00 |

|

Прочие налоги |

561 |

512 |

1025 |

1 028 |

182,71 |

200,78 |

|

Итого |

11939447 |

13143812 |

19053783 |

17743636 |

159,59 |

135,00 |

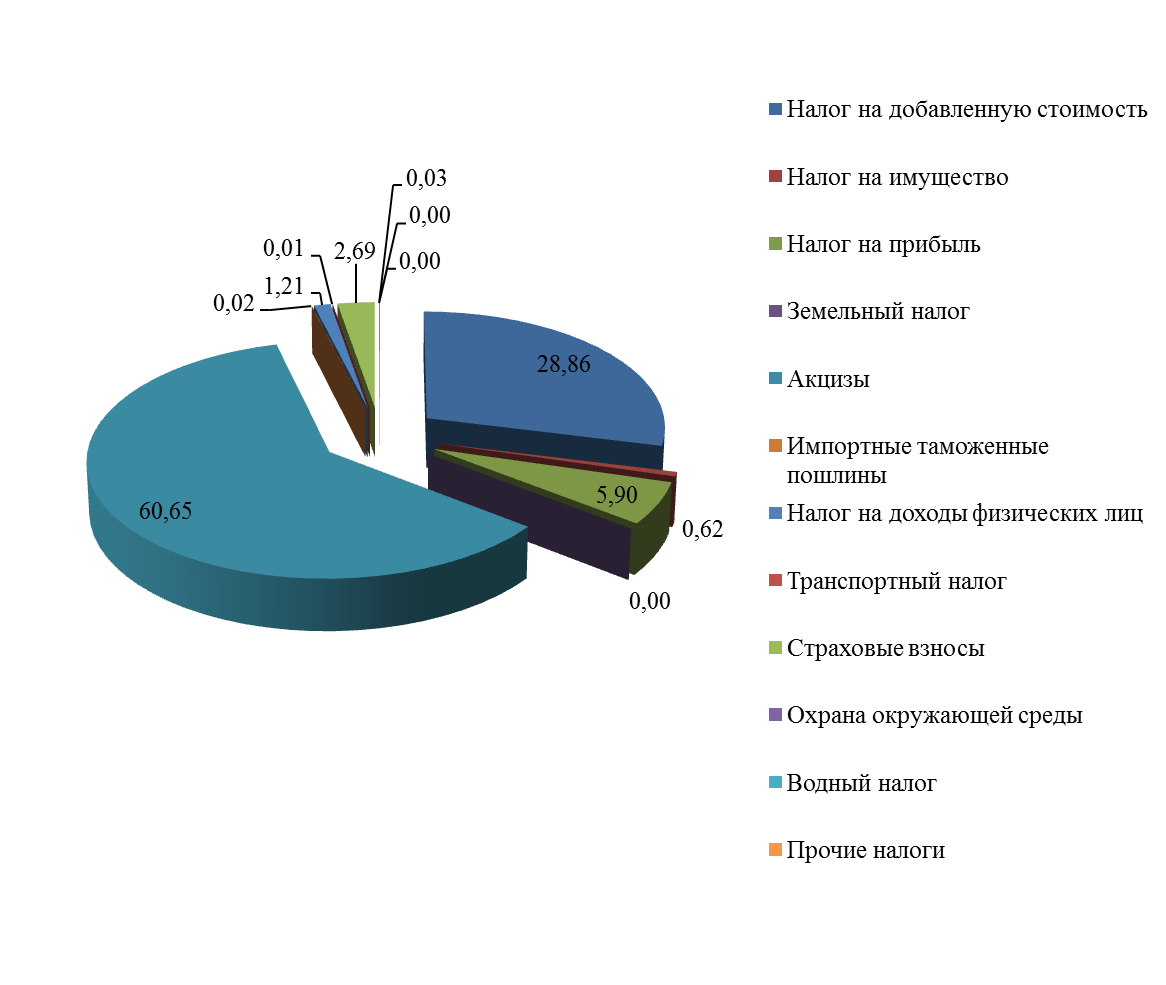

По представленным в таблице данным можно сделать вывод о том, что за два года общая сумма начисленных налогов увеличилась на 59,59%, а сумма уплаченных налогов выросла на 35%. Наибольший прирост отмечен по следующим налогам: НДС (+17,36%), акцизы (+86,62%), импортные таможенные пошлины (+1088%) и налоги за работников предприятия (НДФЛ и социальные налоги). В структуре налогов наибольший удельный вес в 2015 году пришелся на акцизы, их доля составила 60,65% (рис. 3).

Рисунок 3. Структура налоговых платежей в 2015 г., в %

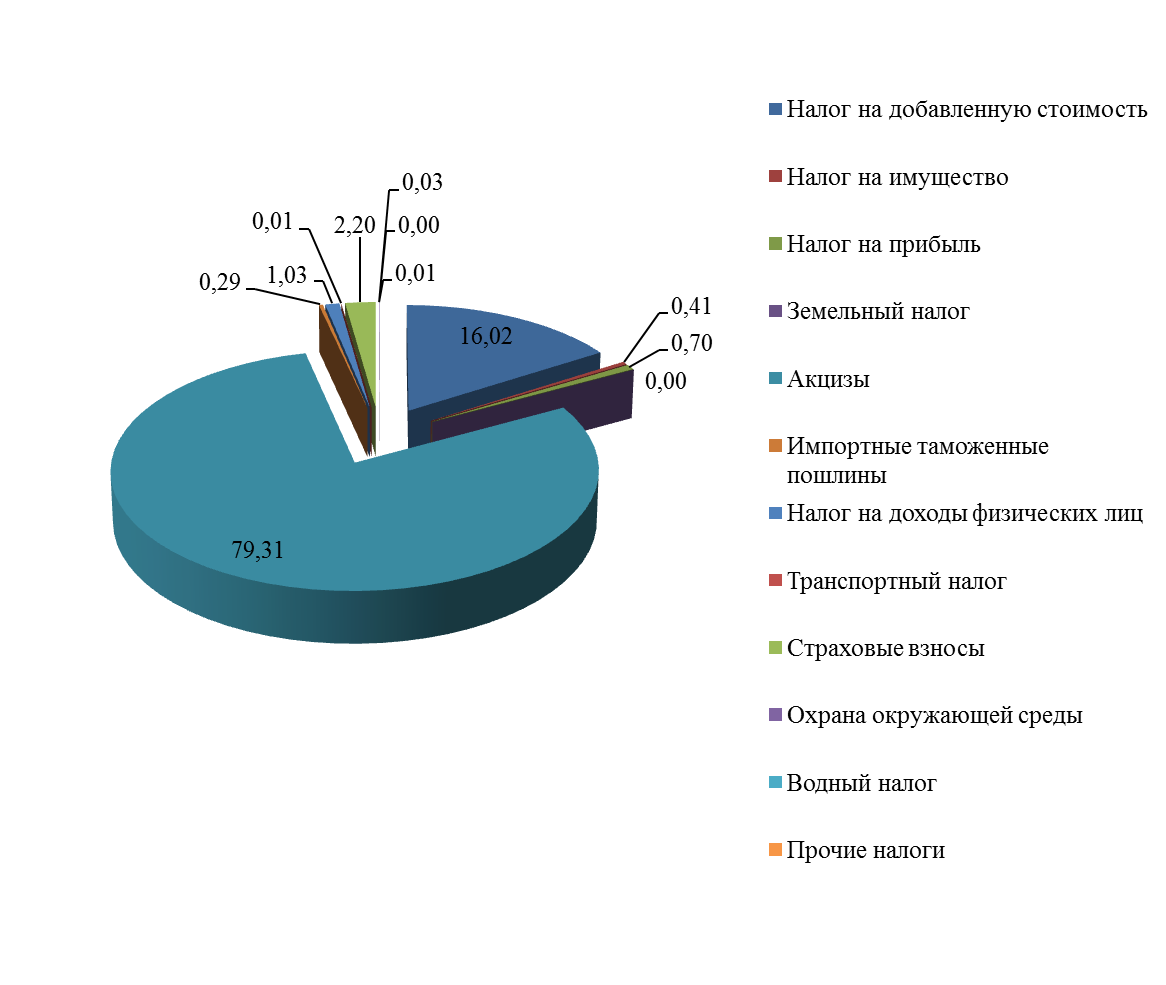

На втором месте находится налог на добавленную стоимость, удельный вес которого составил 28,86%. Доля налога на прибыль в общем объеме налоговых платежей в 2015 году составила 5,9%. В 2016 году, наибольший удельный вес пришелся также на акцизы (рис. 4). Удельный вес акцизов в 2016 году составил 79,31%, таким образом, прирост по сравнению с прошлым годом составил 18,66%. Далее, вычислим налоговую нагрузку предприятия.

Рисунок 4. Структура налоговых платежей в 2016 г., в %

Анализ налоговой нагрузки ООО «Лукойл-Пермнефтеоргсинтез» представлен в таблице 4.

Таблица 4. Анализ налоговой нагрузки ООО «Лукойл-Пермнефтеоргсинтез»

|

Показатель |

2015 |

2016 |

Абсл. изм. |

в % |

|

Выручка |

14499597 |

11 250 040 |

-3 249 557 |

-22,41 |

|

Налоговые отчисления |

1378513 |

829405 |

-549 108 |

-39,83 |

|

Налоговая нагрузка |

9,51 |

7,37 |

-2 |

-22,45 |

Анализируя данные таблицы 4, можно сказать, что налоговая нагрузка организации в 2015 году составила 9,51%. В 2016 году значение данного показатели составило 7,34 %. При этом, рост налоговой нагрузки в 2016 году сопровождался снижение выручки предприятия от реализации продукции. Подвоя итог, следует сказать, что в связи с применением общей системы налогообложения, ООО «Лукойл-Пермнефтеоргсинтез» за 2016 год заплатило налогов на сумму 17743636 тыс. руб., в том числе акцизов на сумму 14072341 тыс. руб. Налоговая нагрузка предприятия в 2016 году достигла уровня в 7,37%.

ГЛАВА 3. ПОРЯДОК ОРГАНИЗАЦИИ НАЛОГОВОГО УЧЕТА ПО АКЦИЗУ НА ПРЕДПРИЯТИИ

3.1 Организация налогового учета по акцизу на предприятии

Для ведения налогового учета на предприятии создан отдел налогового учета и отчетности, в функции которого входит: отражение на счетах налогового учета организации операций по налогообложению; осуществление составления и предоставления в установленные сроки налоговой отчетности; обеспечение своевременности налоговых платежей, причитающихся к уплате в бюджет.

Налоговый учет на предприятии автоматизирован, и ведется отдельно от бухгалтерского. Регулирование налогового учета по акцизам на предприятии осуществляется специальным разделом учетной политики, согласно которой: по подакцизным товарам налоговая база определяется как объем (количество) произведенных, реализованных подакцизных товаров в натуральном выражении. При этом, ставки акцизов устанавливаются в абсолютной сумме на единицу измерения (твердые) в натуральном выражении. Исчисление суммы акциза производится путем применения установленной ставки акциза к налоговой базе.

ООО «Лукойл-Пермнефтеоргсинтез» корректирует налоговую базу в том налоговом периоде, в котором произведен возврат подакцизного товара. Корректировка размера налоговой базы производится на основании дополнительного счета-фактуры, в котором отдельной строкой выделена сумма акциза, подлежащая корректировке, а также двусторонних актов, подтверждающих основание для возврата подакцизного товара, и других документов, подтверждающих наступление указанных в договоре (контракте) случаев возврата. Корректировка размера налоговой базы при импорте подакцизных товаров из государств - членов таможенного союза производится в соответствии с Налоговым Законодательством РФ.

ООО «Лукойл-Пермнефтеоргсинтез» имеет право уменьшить сумму исчисленного акциза на установленные Налоговым кодексом вычеты. Не подлежат вычету суммы акциза на все сырой нефти и газового конденсата.

Вычет производится на сумму акциза, исчисленную исходя из объема подакцизного сырья, фактически использованного на изготовление подакцизных товаров в налоговом периоде. Акциз на подакцизные товары подлежит перечислению в бюджет в сроки, установленные Налоговым кодексом в зависимости от объекта обложения. Уплата акциза производится по месту нахождения объекта обложения.

На основании расчета по акцизу определяется сумма акциза, подлежащего уплате за структурное подразделение, а также объекты, связанные с налогообложением. ООО «Лукойл-Пермнефтеоргсинтез» обязано представить расчет по акцизу в налоговые органы по месту нахождения своего структурного подразделения, объектов, связанных с налогообложением. Уплата акциза, включая текущие платежи, за структурные подразделения, объекты, связанные с налогообложением, производится ООО «Лукойл-Пермнефтеоргсинтез» непосредственно со своего банковского счета. Для отражения информации по сумме исчисленных к уплате акцизов использует собственные регистры.

3.2 Расчет суммы акцизных платежей

В связи с тем, что ООО «Лукойл-Пермнефтеоргсинтез» является плательщиком акциз, в рамках организации и ведения налогового учета, в обязанности предприятия, как налогоплательщика, входит представление декларации по данному виду налога. При исчислении суммы акцизов учитываются следующие ставки (действующие в 2017 году) таблица 5.

Таблица 5. Величина ставки акцизов на 2017 год на нефтепродукты

|

Вид |

Ставка, в руб. за 1 т |

|

Автомобильный бензин: |

|

|

не соответствующий классу 5 |

13 100 руб |

|

класса 5 |

10 130 руб. |

|

Дизельное топливо |

6800 руб. |

|

Моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателе |

5400 руб. |

|

Прямогонный бензин |

13 100 руб |

|

Бензол, параксилол, ортоксилол |

2800 руб. |

ООО «Лукойл-Пермнефтеоргсинтез» осуществляет операции с подакцизными нефтепродуктами (автомобильный бензин, дизельное топливо и моторные масла). В отчетном налоговом периоде (в сентябре 2017 года) компанией было произведено 290 тыс. тонн дизельного топлива. При оприходование данного объема акциз будет начислен в размере = 290 т. тонн*6800 = 1972 тыс. руб. На основании расчетных данных формируется налоговая декларация по акцизу (Приложение 1).

Согласно основным направлениям налоговой политики Российской Федерации на 2016 год и плановый период 2017 и 2018 годов, в целях усиления контроля за уплатой акцизов предлагалось исключить предусмотренную Налоговым кодексом Российской Федерации норму о применении налогового вычета по акцизам в случае возврата налогоплательщику-производителю подакцизных товаров покупателем. В планируемом периоде предлагается внести изменения в Налоговый кодекс Российской Федерации, предусматривающие: установление акциза на средние дистилляты (светлые нефтепродукты, полученные в результате первичной и (или) вторичной переработки нефти, газового конденсата, попутного нефтяного газа, горючих сланцев и прочего углеводородного сырья, за исключением прямогонного бензина, автомобильного бензина, дизельного топлива, авиационного керосина, бензола, параксилола, ортоксилола) при одновременном введении порядка, при котором средние дистилляты, используемые в качестве судового топлива, будут списываться судовладельцами на затраты без акциза; порядок исчисления и уплаты акциза на биоэтанол, используемый для производства моторного биотоплива, согласно которому реализация биоэтанола в данном случае должна осуществляться без акциза.

ЗАКЛЮЧЕНИЕ

Акциз относиться к федеральным налогам и сборам. Он является косвенным налогом. Отнесение налога к косвенным, происходит потому, что взимается он не с производителя, а с конечного покупателя. Косвенный налог включают в стоимость товара или услуги. При использовании косвенных налогов обеспечение равномерности их взимания затруднительно. Применение этих налогов позволяет собирать значительные средства на государственные расходы. Их используют для обложения товаров повышенного спроса.

Акциз устанавливается преимущественно на предметы массового потребления внутри страны. Организация обязана вести раздельный учет налоговой базы по акцизам. В случае, если не ведется раздельный учет налоговой базы в отношении подакцизных товаров, то, определяется единая налоговая база по всем совершаемым с указанными товарами операциям, признаваемым объектом налогообложения акцизами, к которой применяется максимальная из применяемых налогоплательщиком ставка налога.

Различают несколько способов расчета суммы акциза: по твердой ставке; по адвалорной ставке и по комбинированной ставке. Для определения налоговой базы и суммы акциза, подлежащей уплате, необходимо четко представлять объект обложения. Основные объекты обложения акцизами и операции, не подлежащие налогообложению, закреплены в ст. 182 и 183 соответственно.

ООО «Лукойл-Пермнефтеоргсинтез» это один из крупнейших и

высокотехнологичных нефтеперерабатывающих заводов России. Является 100% дочерней структурой ПАО «ЛУКОЙЛ». ЛУКОЙЛ- Пермнефтеоргсинтез перерабатывает порядка 13 млн. т углеводородного сырья в год и производит широкий спектр высококачественных продуктов.

Около 50% отгружается за рубеж. Предприятие производит более 70 наименований нефтепродуктов.

Это автомобильные бензины и дизельное топливо, соответствующие экологическим нормам Евро-5, реактивное топливо, компоненты масел очищенные, парафиновые углеводороды, нефтяные битумы, вакуумный газойль, ароматические углеводороды — бензол и толуол, сжиженные углеводородные газы, судовое и котельное топлива, нефтяной кокс, серная кислота и гранулированная сера. На сегодняшний в день в структуре производства продукции наибольший удельный вес приходится на дизельное топливо. На долю данного виду продукции пришлось в 2016 году 31,49% при общем объеме производства товарной продукции в 5640 тыс. тонн. «Лукойл-Пермнефтеоргсинтез» является плательщиком акциз. Акцизы по нефтепродуктам ООО «Лукойл-Пермнефтеоргсинтез» при реализации нефтепродуктов. За два года общая сумма начисленных налогов увеличилась на 59,59%, а сумма уплаченных налогов выросла на 35%.

Наибольший прирост отмечен по следующим налогам: НДС (+17,36%), акцизы (+86,62%), импортные таможенные пошлины (+1088%) и налоги за работников предприятия (НДФЛ и социальные налоги). В структуре налогов наибольший удельный вес в 2015 году пришелся на акцизы, их доля составила 60,65%. В 2016 году, наибольший удельный вес пришелся также на акцизы. В связи с применением общей системы налогообложения, ООО «Лукойл-Пермнефтеоргсинтез» за 2016 год заплатило налогов на сумму 17743636 тыс. руб., в том числе акцизов на сумму 14072341 тыс. руб. Налоговая нагрузка предприятия в 2016 году достигла уровня в 7,37%. Налоговый учет на предприятии автоматизирован, и отдельно от бухгалтерского. Регулирование налогового учета по акцизам Ставки акцизов устанавливаются в абсолютной сумме на единицу измерения (твердые) в натуральном выражении. Исчисление суммы акциза производится путем применения установленной ставки акциза к налоговой базе.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации (ГК РФ) от 30.11.1994 г. N 51-ФЗ

- Налоговый Кодекс РФ часть 1 (НК РФ ч. 1) от 31.07.1998 г. N 146-ФЗ

- Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) от 5. 08.2000 г. N 117-ФЗ

- Об обществах с ограниченной ответственностью. Федеральный закон от 08.02.1998 N 14-ФЗ

- Основные направления налоговой политики Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов

- Баданина О. В. Специфика предмета договора переработки давальческого сырья (на примере договора нефтепереработки) //Вестник Южно-Уральского государственного университета. Серия: Право. – 2012. – №. 7 (266).

- Бечко НК Налоговый менеджмент: учеб пособие / ПК Бечко, НВ Лиса - М.: Центр учебной литературы, 2014 - 288 с.

- Вещунова Н.Л. Бухгалтерский и налоговый учет. Учебник. 4-е изд, 2013 – 848 с.

- Власова Е.В. Налоги: теория и практика: Учебное пособие. Тольятти,2014. 119 с.

- Гарнова, В.Ю. Экономический анализ: Учебное пособие / Н.Б. Акуленко, В.Ю. Гарнова, В.А. Колоколов; Под ред. Н.Б. Акуленко. - М.: НИЦ ИНФРА-М, 2013. - 157 c.

- Городнев С. А., Попков А. Э., Кожемякин А. В. Особенности налогообложения расчетов с поставщиками и подрядчиками //Международный студенческий научный вестник. – 2017. – №. 2. – С. 9-9.

- Кизим А. А., Перова А. Е. Оптимизации налоговых платежей в рамках системы налогового планирования предприятий различных сфер экономики //Наука и образование: хозяйство и экономика; предпринимательство; право и управление. – 2017. – №. 1. – С. 14-18.

- Маршавина Л. Я., Чайковская Л. А. Налоги и налогообложение: учебник для прикладного бакалавриата — М.: Издательство Юрайт, 2014. — 503 с.

- Молчанов С. Налоги. Расчет и оптимизация: Полный курс MBA. 6-е изд. переработанное. СПб. Питер.2014. 544 с.

- Рожкова О. С., Склизкова Я. Е. Особенности учета затрат на производство продукции из давальческого сырья (НА ПРИМЕРЕ ОАО «ОРСКНЕФТЕОРГСИНТЕЗ») //Вестник магистратуры. – 2012. – №. 5. – С. 77.

- Овчинникова И. В., Сорока С. А. К вопросу о методиках налогового учета //Вестник Хабаровской государственной академии экономики и права. – 2017. – №. 1. – С. 9-14.

- Телюк Н.М. Современные тенденции налогового планирования при осуществлении внешнеэкономической деятельности российских компаний. Диссертация на соискание ученой степени кандидата экономических наук. Москва. 2014.с.215.

- Фатеева Е. А., Яшина Н. В. Основные направления налоговой политики до 2018 г //региональные особенности рыночных социально-экономических систем (структур) и их правовое обеспечение. – 2016. – С. 436-441.

- Шеремет А. Д. Комплексный анализ хозяйственной деятельности — М.: «Инфра — М», 2014 - 307с.

- Шестакова Е.В. Налоговое планирование. Теория и практические рекомендации с материалами судебной практики. Litres, 2015. 2882 с.

Приложение 1. Налоговая декларация по акцизу

-

НК РФ ↑

-

Власова Е.В. Налоги: теория и практика: Учебное пособие. Тольятти,2014. 119 с. ↑

-

Гарнова, В.Ю. Экономический анализ: Учебное пособие / Н.Б. Акуленко, В.Ю. Гарнова, В.А. Колоколов; Под ред. Н.Б. Акуленко. - М.: НИЦ ИНФРА-М, 2013. - 157 c. ↑

-

Налоговый Кодекс РФ ст. 187 ↑

- «Государственное регулирование предпринимательской деятельности» .

- Франчайзинг в системе российского гражданского права (МЕСТО ДОГОВОРА ФРАНЧАЙЗИНГА В СИСТЕМЕ ГРАЖДАНСКО-ПРАВОВЫХ ДОГОВОРОВ)

- Нотариат в РФ (Теоретико-правовые основы российского нотариата.)

- Отличие бухгалтерского учета от налогового учета (Бухгалтерский учет.)

- Сущность и содержание проблемного обучения

- Основы организации хозяйственного учёта на предприятии

- Понятие и виды ценных бумаг (Сущность, функции и фундаментальные свойства ценных бумаг.)

- Статус нотариуса ( Понятие и роль нотариата в защите прав и законных интересов граждан и юридических лиц)

- Управление формирования затрат на предприятии

- Сравнительный анализ теорий конкуренции. Сущность и основные теории конкуренции в экономической литературе

- Анализ денежных средств предприятия

- Учет наличных денежных средств в кассе предприятия (Теоретико-методологические основы учета денежных средств)