Учет наличных денежных средств в кассе (АО «ОДК»)

Содержание:

Введение

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений (контрагентов, налоговых и государственных органов, инвесторов), а также прочих заинтересованных лиц в результатах функционирования предприятия. На основании доступной им информации указанные лица стремятся оценить финансовое положение организации, а также осуществлять меры по вложению свободных денежных средств в различные проекты. Основными формами для этого служат бухгалтерский баланс, отчет о прибылях и убытках, отчет о изменении капитала и отчет о движении денежных средств.

Учет наличных денежных средств в кассе предприятия, как правило, не вызывает сложностей, но требует внимательности, организованности и выполнения определенных процедур.

Очевидно, что от эффективности учета денежных средств в кассе в том числе зависит отчет о результате деятельности организации в целом. Если организация имеет слабую систему организации кассового учета, то у предприятия появляются ошибки в учете, ослабевает контроль за экономическими операциями, компания теряет репутацию, борьба за выживание становится непрерывной.

Бухгалтерский учет направлен на одинаковое и систематическое отражение всех операций по учету доходов или расходов, активов, обязательств и капитала.

Важная особенность курсовой работы состоит в том, что разработка ее отдельных разделов дает возможности приобрести навыки объективной и точной оценки практической ситуации, научиться принимать самостоятельные, экономически обоснованные решения в области кассовой дисциплины.

Цель написания курсовой работы – углубление и закрепление теоретических знаний, овладение методами кассовой дисциплины на предприятии.

Задачи исследования:

- Изучить понятие и основы учета денежных средств в кассе предприятия;

- Рассмотреть нормативно-законодательные акты;

- Изучить типовые хозяйственные операции;

- Провести анализ кассовых операций на практическом примере;

- Выполнить анализ и дать рекомендации по улучшению учета и отчетности.

Объект исследования – набор плановых и бухгалтерских показателей предприятия «ОДК», представленный в виде информационных данных, а также виде основной характеристики деятельности.

Предметом исследования являются различные бухгалтерские и хозяйственные деятельности, отраженные в учетных документах, финансовой отчетности.

В курсовой работе были использованы теоретические и эмпирические методы исследования, такие как анализ, синтез, сравнение, обобщение, изучение литературы, документов и результатов деятельности.

При подготовке курсовой работы были использованы следующие источники информации, включая литературные источники: нормативно-правовые акты РФ; учебники, монографии отечественных и зарубежных авторов, таких как Терешко А. М., Свищева В. А., Маркина Е. В., Ковалев А. В., Рабинович., Г. В., Баханькова Е. Р., Макальская М. Л., Медведева М. Ю., Алексеева Г.И., Барулин С. В. и других.

Особое внимание уделялось публикациям периодической печати, в том числе специализированным изданиям, которые непосредственно посвящены вопросам составления бухгалтерского баланса, таким как «Бухгалтерский учёт», «Бухгалтер и закон», «Финансовые инвестиции».

Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников, приложений.

В заключительной части изложены выводы по поставленным задачам.

1. Теоретические аспекты бухгалтерского учета денежных средств

1.1 Законодательно – нормативные документы по учету денежных средств

Основными нормативными документами по учету денежных средств являются (показаны в таблице 1.1):

Таблица 1.1 Основные нормативные документы по учету денежных средств

|

№ |

Название нормативного документа |

Краткое содержание |

|

1 |

Гражданский кодекс Российской Федерации. |

Определяет основания приобретения и перехода права собственности на денежные средства, правила оформления и выполнения договоров гражданско-правового характера. |

|

2 |

Налоговый кодекс Российской Федерации. |

Определяет налогообложение операций по движению денежных средств. |

|

3 |

Федеральный закон «О бухгалтерском учете» № 129-ФЗ. |

Определяет правовые основы бухгалтерского учета денежных средств, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составление отчетности. |

|

4 |

Федеральный закон № 173-ФЗ «О валютном регулировании и валютном контроле» |

Определяет правовые основы проведения операций с валютными денежными средствами. |

Продолжение таблицы 1.1

|

5 |

Федеральный закон № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». |

Регламентирует сферу применения ККМ, требования к ней и обязанности организаций, применяющих контрольно-кассовую технику. |

|

6 |

Положение по бухгалтерскому учету 1/98 «Учетная политика организации» № 60н. |

Устанавливает основные нормы и принципы бухгалтерского учета, методы оценки активов и обязательств, требование к составу и содержанию показателей бухгалтерской отчетности, методологические основы организации учета денежных средств. |

|

7 |

Положение по бухгалтерскому учету 3/2000 «Учет активов и обязательств, выраженных в иностранной валюте» |

Устанавливает основные нормы и принципы бухгалтерского учета, методы оценки активов и обязательств выраженных иностранной валюте. |

|

8 |

Положение по бухгалтерскому учету 4/99 № 43н. «Бухгалтерская отчетность организации» |

Устанавливают состав и формы бухгалтерской отчетности. |

|

9 |

Положение по бухгалтерскому учету 9/99 |

Определяет понятие доходов, классификацию, принцип формирования, критерии признания дохода в отчетности |

|

10 |

Положение по бухгалтерскому учету 10/99 |

Определяет понятие расходов, классификацию |

Продолжение таблицы 1.1

|

11 |

Положение по бухгалтерскому учету 15/01 «Учет кредитов, займов и затрат по их обслуживанию» № 60н. |

Устанавливает правила формирования в бухгалтерском учете необходимой информации непосредственно связанной с выполнением обязательств по полученным займам и кредитам. |

|

12 |

Положение по бухгалтерскому учету 19/02 «Учет финансовых вложений» №126н. |

Определяют характеристику финансовых вложений, расчеты, первоначальную оценку. |

|

13 |

Методические указания по инвентаризации имущества и финансовых обязательств № 49. |

Порядок проверки фактического наличия денежных средств. |

|

14 |

О формах бухгалтерской отчетности организаций № 67н. |

Содержит образцы форм бухгалтерской отчетности по денежным средствам в части требований по группировке и детализации данных о движении наличных, денежных средств и иных ценностей, хранящихся в кассе, а также в части требований по составлению Отчета о движении денежных средств. |

|

15 |

План счетов бухгалтерского учета финансово хозяйственной деятельности и Инструкция по его применению № 94н. |

Содержит схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете денежных средств. Систематизирует перечень синтетических счетов и субсчетов бухгалтерского учета денежных средств. |

Продолжение таблицы 1.1

|

16 |

Рабочие документы конкретной организации (учетная политика организации, рабочий план счетов, график документооборота и т.п.) |

Определяют правила и порядок ведения бухгалтерского учета денежных средств в конкретной организации. |

Деньги – это особый товар, отделенный от товарного мира и получивший всеобщий эквивалент. С появлением денег они начали выполнять несколько функций: меры ценности, где они действуют деньги для измерения стоимости промышленных товаров, купленных товаров, стоимости жизни и материализованного труда и т. д.; средства обращения, где они представлены ценными деньгами (золотыми и серебряными монетами) и их заменителями (уступающими монетами и бумажными деньгами) для обмена товарами. Функционирование денег как средства обращения представляет собой непрерывную цепочку преобразования товаров (Т) в деньги (Д) и деньги на товары (Т-Д-Т); [3] способы оплаты, когда они действуют как деньги с полной стоимостью и их заменители, в том числе «кредитные деньги» (векселя). В этой функции деньги используются в безналичных расчетах с поставщиками, подрядчиками, покупателями и т. д., а также в денежных расчетах с сотрудниками по оплате, выплате пособий, пенсий, доходов от залога и т. д.; средства накопления, где они могут накапливаться на счетах юридических лиц, на депозитах физических лиц, но, к сожалению, государство все еще не полностью гарантирует их безопасность, поскольку это накопление производится низкими деньгами. [4] Если это накопление производится полноценными деньгами, то они будут выполнять функцию сокровища; мировые деньги, где они выступают в качестве золотых слитков и при необходимости продают их в обмен на иностранную валюту, а затем используют ее в качестве платежного средства.

Все функции денег подлежат учету. средства организации формируются при продаже готовой продукции, товаров, предоставлении услуг и других услуг, а также в виде поступлений от операций с ценными бумагами и т.д. [5]

Предприятие тратит деньги на разработку основных видов деятельности, приобретение материальных ценностей, оплата труда трудящихся; инвестировать в внеоборотные активы (строительство промышленных и культурных объектов, покупку автомобилей, тракторов и других основных фондов, затраты на укладку и выращивание многолетних плантаций и т. д.). Эти и другие нормативные акты, в частности, установили, что предприятие обязано хранить свои денежные средства в банковских учреждениях; должен осуществлять расчеты по своим обязательствам с другими предприятиями в безналичном порядке через учреждения банков; могут иметь наличные деньги в своей кассе в пределах, установленных банковскими учреждениями по согласованию с руководителями организаций; требуется внести все денежные средства в банке сверх установленных лимитов денежного баланса в кассе в порядке и условиях, согласованных с созданием банка; имеет право хранить наличные деньги в своих кассах сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию, стипендий, пенсий и только на срок, не превышающий трех рабочих дней, включая день получения денег в банковское учреждение.

1.2 Общие понятия бухгалтерского учета денежных средств в кассе

Денежные средства являются неотъемлемой частью текущих активов. Они необходимы для организации расчетов между поставщиками и подрядчиками, для осуществления платежей в бюджет, для расчетов с кредитными организациями, для выплаты заработной платы, премий и других видов платежей сотрудникам. Средства передаются предприятию от покупателей и клиентов за товары и услуги, предоставляемые банками в виде займов, из учреждений и организаций через временную помощь и т. Д. Денежные средства компании представляют собой наличные деньги, счета в банках, аккредитивах, открытых специальных счетах и т. д. Учет денежных средств важен для правильной организации денежного обращения, организации расчетов и кредитования на производстве. Учет денежных средств важен для укрепления платежной дисциплины и эффективного использования финансовых ресурсов предприятия. Поэтому очень важно следить за соблюдением денежной дисциплины, правильности и эффективности использования денег, обеспечивая безопасность денежных документов, находящихся в кассовом аппарате предприятия. Проведение кассовых операций поручается кассиру, который несет полную ответственность за сохранность принятых ценностей. При принятии кассира на работу руководитель организации должен ознакомить его с Порядком проведения кассовых операций и заключить с ним соглашение с полной индивидуальной ответственностью. Если обязанности кассира выполняются главным бухгалтером, то договор заключен с ним. Если кассир (главный бухгалтер) подписал соглашение о полной индивидуальной ответственности, сумма недостатка наличных денег в кассе может быть полностью изъята из нее. Контракт составлен в двух экземплярах: один экземпляр остается у кассира, второй - на службу персонала или бухгалтерию [3].

В кассе вы можете хранить небольшие денежные суммы в пределах, необходимых для оплаты срочных платежей. Предел устанавливается банком предприятию на основе представленного расчета. Деньги превышают установленный лимит, и банк кредитует их на расчетный счет организации. Предприятия могут хранить наличные деньги в своих кассах сверх установленных лимитов только на заработную плату, социальные пособия и стипендии на срок не более 3 рабочих дней (для предприятий, расположенных на Крайнем Севере и в эквивалентных местах - до 5 дней), включая день получение денег в учреждении банка. По истечении этого срока суммы денежных средств, которые не используются по назначению, депонируются в банковских учреждениях, и впоследствии эти средства выписываются в порядке, установленном федеральными законами, иными правовыми актами Российской Федерации и разработанными банковскими правилами в соответствии с ними. Прием наличных денежных средств осуществляется на основе поступающих кассовых ордеров, а выпуск - по кассовым ордерам, к ним прилагаются документы, на основании которых были получены или выпущены деньги. Лицо, осуществляющее наличные деньги, на руках выдается квитанция от поступающего денежного ордера. Никаких других денежных документов не выдано. Суммы транзакций записываются в заказы не только по номерам, но и по словам. Приказ о прибытии подписывается главным бухгалтером или уполномоченным им лицом, а счет расходов является руководителем организации и главным бухгалтером или уполномоченными ими лицами. [7]

В случаях, когда используются документы, прилагаемые к кассовым ордерам, имеется разрешительная подпись руководителя организации, подпись главы по кассовым ордерам не требуется. Получение наличных ордеров и квитанций для них, ордеров на заказ и документов, заменяющих их, должны быть четко и четко заполнены чернилами или шариковыми ручками, или выписаны на письменной (вычислительной) машине. Недостатки, пометки или исправления, даже если они согласованы, не допускаются в этих документах. Получение и выдача денег на кассовые ордера могут производиться только в день их составления. Для записи денег, выданных кассиром уполномоченным лицам (дистрибьюторам) для выплаты заработной платы, а также возврата остатка денежных средств и оплаченных документов, кассир ведет Книгу записей наличных денег, полученных и выданных кассиром. Выдача и возврат денег и оплаченных документов производится с подписями. По истечении установленных сроков оплаты труда, выплаты пособий по социальному страхованию и стипендий кассир должен: в платежной (расчетно-платежной) ведомости против фамилии лиц, которым не произведены указанные выплаты, поставить штамп или сделать отметку от руки: “Депонировано“; составить реестр депонированных сумм; в конце платежной (расчетно-платежной) ведомости сделать надпись о фактически выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по платежной ведомости (приложение) и скрепить надпись своей подписью; записать в кассовую книгу, фактически выплаченную сумму и поставить на ведомости штамп: “ Расходный кассовый ордер № _ “. Бухгалтерия производит проверку отметок, сделанных кассиром в платежных (расчетно-платежных) ведомостях, и подсчет выданных и депонированных по ним сумм. Депонированные суммы сдают в банк и на сданные суммы составляют один общий расходный кассовый ордер. Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 50 “ Касса “. [6]

В дебет его записывают поступление денежных средств в кассу, а в кредит - выбытие денежных средств из кассы. К счету 50 «Касса» могут быть открыты субсчета: 50-1 «Касса организации»; 50-2 «Операционная касса»; 50-3 «Денежные документы» и др. На субсчете 50-1 «Касса организации» учитывают денежные средства в кассе. Если организация проводит кассовые операции с иностранной валютой, то к счету 50 «Касса» открывают субсчета для обособленного учета движения каждой наличной иностранной валюты. На субсчете 50-2 «Операционная касса» учитывают наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, в билетных и багажных кассах портов, вокзалов, кассах отделений связи и т.п. Этот субсчет открывается организациями при необходимости. На субсчете 50-3 «Денежные документы» учитывают находящиеся в кассе организации почтовые и вексельные марки, оплаченные авиабилеты, марки государственной пошлины и другие денежные документы. Синтетический учет денежных документов осуществляется в журнале-ордере № 3. По окончании отчетного периода остатки по журналу-ордеру сверяют с данными книги движения денежных документов. [10]

Регистрами учета, в которых отражают кассовые операции при журнально-ордерной форме учета, является журнал-ордер № 1 по кредиту счета 50 “Касса” и ведомость № 1а по дебету счета 50 “Касса”. Записи в журнале-ордере производят итогами за день на основании расходной части отчетов кассира с приложенными первичными документами. В ведомости № 1а накапливаются в разрезе корреспондирующих счетов дебетовые обороты по счету 50 “Касса”. Записи в ведомость делают на основании отчетов кассира с предварительной группировкой документов по корреспондирующим счетам. Журнал-ордер № 1 и ведомость № 1а являются регистрами годичного обращения. Эти документы единые (унифицированные) для всех предприятий независимо от формы собственности.

.

2. Общая характеристика объекта бухгалтерского учета на примере АО «ОДК»

2.1. Экономическая характеристика объекта исследования

Акционерное Общество «Объединенная двигателестроительная корпорация» или ОДК создана 22 ноября 2007 года. Как 100% дочернее предприятие АО «ОПК «ОборонПром», является холдинговой компанией, объединяющей предприятия в сфере разработки и производства двигателей для военной и гражданской авиации. Находится под контролем Правительства Российской Федерации и входит в состав Государственной корпорации «Ростех» внесено в реестр юридических лиц 10.09.2001 года в г. Москве.

Акционерами компании являются: Государственная Корпорация «Ростех» (65,9% акций), АО «Оборонпром» (25,54% акций), АО «Миг» (8,56% акций). Основными видами деятельности предприятия являются проектирование, производство и послепродажное обслуживание двигателей для военной и гражданской авиации газотурбинной техники, энергетических установок, а также проведение научно-исследовательских работ в области двигателестроения военной и гражданской авиации. Продукция, выпускаемая Группой, реализуется на территории Российской Федерации и на внешних рынках.

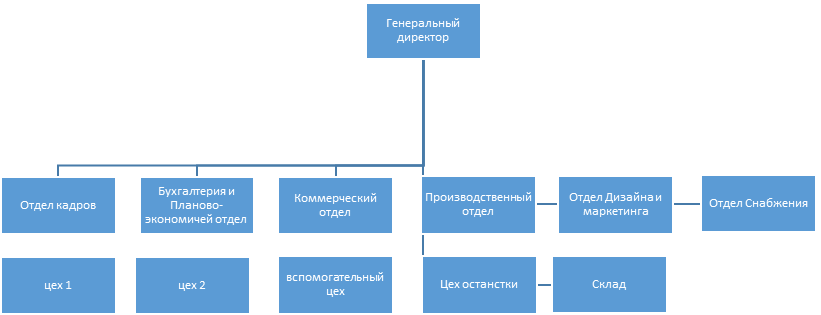

Нa риc. 2.1 приведена схема организационной структуры АО «ОДК»

Рисунок 2.1 –Укрупненная организационная структура АО «ОДК»

Организационно-управленческая структура компании АО «ОДК» соответствует требованиям рынка и специфике услуг компании. В ее основу заложен линейно-функциональный способ управления производством, что позволяет эффективно координировать работу подразделений.

АО «ОДК» является юридическим лицом с момента государственной регистрации.

В штате сотрудников АО «ОДК» состоят 18 бухгалтеров: главный бухгалтер, заместитель главного бухгалтера, бухгалтер по МСФО, помощники главного бухгалтера, бухгалтер по производству, бухгалтер по сырью и материалам, бухгалтер по заработной плате, бухгалтер по налогам, бухгалтер по основным средствам, бухгалтер по учету дебиторской и кредиторской задолженности, цеховые бухгалтера, ассистенты.

Бухгалтерский учет ведется с использованием программы по автоматизации бухгалтерского учета «1С: Бухгалтерия» версия 8.3.

В АО «ОДК» применяется сдельная форма оплаты труда для производственных работников, а для административных работников- окладная форма оплаты труда. Также на предприятии имеется система премирования, которая зависит от работы коммерческого отдела и работы производственного отдела. Бухгалтерский учет ведется в соответствии с российскими ПБУ, для целей МСФО делается трансформация.

2.2 Экономическая характеристика предприятия

Оценка экономических характеристик предприятия основывается на данных бухгалтерского баланса, отчета о прибылях и убытках и прочих расчетных коэффициентов. В таблице 2.2 приведены основные экономические показатели.

Таблица 2.2 – Основные экономические характеристики предприятия

|

Материнская компания (ОДК) в тыс. долл. |

|

|

Отчеты о прибыли или убытке и прочем совокупном доходе |

|

|

Выручка |

450 000 |

|

Себестоимость |

(390 000) |

|

Валовая прибыль |

60 000 |

|

Административные расходы |

(7 000) |

|

Финансовый и инвестиционный доход |

8 500 |

|

Финансовые расходы |

(5 000) |

|

Прибыль до налога |

56 500 |

|

Налог на прибыль |

(11 500) |

|

Прибыль за период |

45 000 |

|

Обобщенный отчет об изменении в капитале |

|

|

Остаток на 1 января 2017 года |

1 449 800 |

|

Прибыль за период |

45 000 |

|

Дивиденды, выплаченные 30 ноября 2012 |

(25 000) |

|

Остаток на 31 декабря 2017 года |

1 469 800 |

|

Коэффициент оборачиваемости оборотных средств |

0,35 |

|

Длительность одного оборота |

1014,1 |

|

Среднегодовая стоимость основных фондов, тыс.руб. |

79 662,3 |

|

Фондоотдача, руб. |

0,92 |

|

Рентабельность продаж |

13,6% |

Проведенный анализ основных коэффициентов корпорации показал следующее. В целом по за отчетный период можно отметить положительную динамику финансового состояния ООО «ОДК». Это объясняется высоким значением выручки и рентабельности продаж.

Однако, АО «ОДК» осуществляет неэффективную политику управления расчетами с дебиторами. Это в том, что длительность одного операционного цикла существенное и превышает в несколько раз календарный год. АО «ОДК» имеет постоянную денежную выручку и осуществляет расходование ее для оплаты труда и на другие цели (выплату пенсий, закупку продукции, скупку тары и вещей у населения), не имеет права задерживать в своих кассах наличные деньги до наступления сроков выплат.

3. Организация бухгалтерского учета денежных средств в кассе АО «ОДК»

3.1. Учет денежных средств в кассе

Денежные средства АО «ОДК» находятся в наличии в форме наличных и денежных документов в кассе, на счетах в банках, в аккредитивах и на открытых специальных счетах, в чековых книгах и т.д. Ведение кассовых операций поручается кассиру, который несет полную финансовую ответственность за безопасность принятых ценностей. Получение денег кассиру и выдача из кассового аппарата оформляются ордерами на денежные средства и денежные средства. Деньги, хранящиеся в кассе, составляют 50 «Касса» на синтетическом счете. В дебете записано получение денег наличными, а в кредит – снятие наличных денег у кассира. На счет 50 «Касса» можно открыть субсчета: 50-1 «Кассовая организация»; 50-2 «Операционная касса»; 50-3 «Денежные документы» и т.д. На субсчете 50-1 «Касса организации» учитывают наличные деньги в кассе. Если организация проводит денежные операции с иностранной валютой, то на счет 50 «Кассир» они открывают субсчета для отдельного учета движения каждой наличной иностранной валюты. На субсчете 50-2 «Операционная касса» учитываются наличие и перемещение средств в кассах товарных офисов (причалов) и операционных зон, точек остановки, переходов через реки, судов, в кассах и камерах хранения портов, железнодорожные станции и т.д. Этот субсчет открывается АО «ОДК», если это необходимо. На субсчете 50-3 «Денежные документы» учитываются почтовые и векселя, оплаченные авиабилеты, государственные штампы и другие денежные документы, находящиеся в кассовом аппарате АО «ОДК».

АО «ОДК» имеет право открывать расчетные и другие счета в любом банке для хранения свободных денежных средств и для всех видов расчетов, кредитных и кассовых операций. С расчетного счета банк оплачивает обязательства, расходы и инструкции, проводимые в порядке безналичных расчетов, а также предоставляет средства для оплаты труда и текущих экономических потребностей. Операции осуществляются на основании письменных распоряжений владельцев расчетного счета (кассовые чеки, счета-фактуры наличных средств, платежные требования) или с их согласия (оплата платежных требований поставщиков и подрядчиков) на перевод сумм с расчетного счета. Денежные средства АО «ОДК», хранящиеся на расчетных счетах, учитывают синтетический счет 51 «Расчетные счета». При дебетовании этой учетной записи учитываются поступления денежных средств на расчетный счет, а по кредиту - сокращение денежных средств на расчетном счете. Основой для записей на текущем счете являются банковские выписки с прилагаемыми к ним подтверждающими документами. [6]

Счет 55 «Специальные счета в банках» учитывает наличие и движение денежных средств в валюте Российской Федерации и иностранной валюте в аккредитивах, чековых книгах, других платежных документах (кроме векселей), на текущих, специальных и специальные счета, целевое финансирование в части, которая подлежит отдельному хранению. Учетные записи к 55 счету могут открывать следующие субсчета: 55-1 «Аккредитивы»; 55-2 «Проверка книг»; 55-3 «Депозитные счета» и т. Д. Денежные средства, хранящиеся в кассе, учитывают активный синтетический счет 50 «Касса». В дебете записано получение денег наличными, а в кредит – снятие наличных денег у кассира. На счет 50 «Касса» можно открыть субсчета: 50-1 «Кассовая организация» – учитывать денежные средства в кассе. 50-2 «Операционная касса» – учитывать наличие и движение денежных средств в кассах товарных бюро (причалов) и операционных зон, пунктов остановки, переходов через реки, в кассах и камерах хранения портов, железнодорожных станций, и т. д. Этот субсчет открывается организациями при необходимости. 50-3 «Денежные документы»– учитывают векселя, находящиеся в кассе, оплаченные авиабилеты, государственной пошлины и другие денежные документы. Для учета операций с наличными деньгами в АО «ОДК» используются следующие типичные формы первичных документов и учетных регистров: денежная квитанция (форма KO-1), заказ наличного счета (форма KO-2), регистр входящих и исходящих кассовые ордера -3), Кассовая книга (форма KO-4), Книга учета наличных денег, полученных и выданных кассиром (форма KO-5). Эти формы были одобрены Постановлением Госкомстата России от 18 августа 1998 года № 88 по согласованию с Министерством финансов России и вступили в силу с 1 января 1999 года. Получение денег кассиру и выдача из кассового аппарата оформляется ордерами на денежные средства и денежные средства. Суммы транзакций записываются в виде заказов в цифрах и на словах. Входная учетная запись подписывается главным бухгалтером, а бухгалтер подписывается руководителем и главным бухгалтером. Входящие и исходящие кассовые ордера перед передачей в кассу регистрируются в бухгалтерии в реестре входящих и исходящих денежных документов. Все операции с наличными деньгами и выплат наличными регистрируются кассиром в кассе, который должен быть пронумерован, зашнурован и запечатан с помощью восковой печати. Количество листов в нем должно быть подтверждено подписями руководителей организаций и главным бухгалтером. Контроль над надлежащим управлением кассовой книгой возлагается на главного бухгалтера АО «ОДК». Синтетический учет средств осуществляется в журнале № 1. Кроме того, предприятие использует кассовое оборудование. Кассовое оборудование, включенное в государственный реестр, применяется на территории Российской Федерации в обязательном порядке АО «ОДК» при осуществлении денежных расчетов и (или) расчетов с использованием платежных карточек в случаях продажи товаров, выполнения работ или предоставление услуг.

3.2. Аудит денежных средств в кассе

Проверкой кассы на предприятии занимаются сотрудники внутреннего аудита. Они проверяют следующую информацию: заключен ли договор об ответственности с кассиром или имеется ли в личном деле кассира обязательство по материальной ответственности, предусмотренное в порядке проведения кассовых операций; Соответствует ли кассовому центру требованиям, установленным для работы кассира; обеспечивается ли безопасность кассира и безопасность денег, если он доставлен из банка и во время выдачи заработной платы; существует ли сейф или сейф для хранения денег и других ценностей в кассе; соблюдаются ли правила хранения ключей из безопасного (пожаробезопасного шкафа) для хранения денег и других ценностей в кассовом аппарате; Соблюдается установленный лимит хранения денежных средств в отдельные даты; Ведется ли периодическая проверка кассы и доступны ли сертификаты на такие проверки. Затем аудитор проверяет правильность документирования операций. [10]

Практика проверок показывает, что кассовые документы не имеют высокого качества, часто в документах о доходах и расходах нет подписей ответственных лиц, которые внесли деньги в кассу или получали их из кассы и других обязательных реквизитов, такие документы считаются недействительными, а осуществляемые на них операции беспочвенны. Если такое установлено, аудитор должен сообщить об этом руководителю и главному бухгалтеру организации с целью принятия оперативных мер. На следующем этапе аудита устанавливается, сохраняется ли в этой организации реестр входящих и исходящих кассовых ордеров; Независимо от того, зарегистрированы ли в журнале все денежные документы, есть ли недостающие номера наличных денег? наличие и правильность управления кассовыми книгами, которые должны быть пронумерованы, тонированы и запечатаны восковой печатью, а количество листов в ней должно быть подтверждено подписями руководителя и главного бухгалтера; действительно ли одна кассовая книга фактически проводится в данной организации (особенно для многодисциплинарных организаций, которые часто нарушают этот порядок). После выяснения соответствия установленным требованиям необходимо перейти к проверке законности исполнения кассовых операций, их соблюдению Порядка проведения кассовых операций. Все входящие и исходящие денежные документы за отчетный период подлежат рассмотрению. При проверке транзакций с наличностью аудитору следует уделять особое внимание определению правильности, своевременности и полноты капитализации денежных средств. Денежные средства могут поступать из банков, от сотрудников организации в оплату любых услуг, могут быть остатками неиспользованных авансов и т.д. [11]

Таким образом, тщательный аудит кассы направлен на полноту и своевременность получения денег, полученных за каждый чек от в банка путем проверки идентичных сумм, записанных в чеках на корешках, выписках из банка (в соответствии с кодом, соответствующим полученным денежным средствам) и ордерах на получение наличных.

Заключение

Главная цель коммерческой организации в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления предприятием и предотвращения риска мошенничества. Поиски резервов для увеличения прибыльности организации составляют основную задачу управленца.

Очевидно, что от эффективности управления денежными средствами и организацией целиком и полностью зависит результат деятельности организации в целом. Если дела в организации идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

Денежные средства необходимы для осуществления организацией любой основной деятельности (производственной, посреднической, коммерческой и т. д.). Денежные средства организации образуются при продаже готовой продукции, товаров, от оказания сервисных и иных услуг, а также в виде поступлений от операций с ценными бумагами и т.д. Для учета денежных средств в Плане счетов бухгалтерского учета предусмотрены следующие главные (синтетические) счета: 50 “Касса”; 51 “Расчетные счета”; 52 “Валютные счета”; 55 “Специальные счета в банках”;

В современных условиях главными задачами развития экономики является повышение эффективности производства, а также занятие устойчивых позиций организации на внутреннем и международном рынках, что невозможно если у предприятия имеется высокий риск мошенничества.

В данной работе был изучен бухгалтерский учет денежных средств в организации

В первой главе данной работы рассмотрены теоретические основы формирования. Показаны нормативно-законодательные акты.

В главе второй была дана характеристика объекту исследования – «Объединенной Двигателестроительной Корпорации». Проанализированы особенность бухгалтерского учета. В третьей главе были разобраны методы учета денежных средств на предприятии. Также были представлены и объяснены подходы у учета, даны общие рекомендации.

В курсовой работе были использованы теоретические и эмпирические методы исследования, такие как анализ, синтез, сравнение, обобщение, изучение литературы, документов и результатов деятельности.

При подготовке курсовой работы были использованы различные источники информации. Особое внимание уделялось публикациям периодической печати, в том числе специализированным изданиям, которые непосредственно посвящены вопросам проведения учета денежных средств в кассе, таким как «Бухгалтерский учёт», «Бухгалтер и Закон».

Список использованной литературы

- Барабанов Д.И. Финансовый менеджмент Учебное пособие. - М: КноРус, 2013. – 432 с.

- Бригхэм Ю.Ф. Финансовый менеджмент. Экспресс-курс, 7-е издание. Изд-во Питер, 2013. – 284 с.

- Котелкин С.В. Международный финансовый менеджмент. Учебное пособие. Изд-во Магистр, 2012. – 356 с.

- Бобылева А.З. Финансовый менеджмент: проблемы и решения. Учебник для магистров. - М: Юрайт, 2012. – 903 с.

- Басовский Л.Е. Финансовый менеджмент. Учебное пособие. - М: Инфра-М, 2012. – 240 с.

- Ефимова О.В. Финансовый анализ. - М.: ИНФРА-М, 2016. - 340 с.

- Кейлер В.А. Экономика предприятия: Курс лекций. – М.: ИНФРА – М, 2011. - 132 с.

- Ковалев В.В. Финансовый анализ: методы и процедура - М.: Финансы и статистика, 2016.- 560с.

- Колчина Н.В. Финансы предприятий - М.: Финансы и статистика, 2016.

- Кондраков Н.П. Бухгалтерский учет - М: ИНФРА-М, 2014.- 640с.

- Малич, В. А. Анализ финансовой деятельности предприятий: учеб. пособие. – СПб.: Изд-во СПбГУЭФ, 2014. – 169 с.

- Новодворский В.Д., Пономарева Л.В. Составление бухгалтерской отчетности - М.: Бухгалтерский учет, 2014.

- Перекрестова, Л. В. Финансы и кредит: учеб. пособие для студ. ср. проф. образования / Перекрестова, Любовь Вениаминовна, Романенко, Николай Михайлович, Сазонов, Сергей Петрович. – 2-е изд., стер. – М.: Академия, 2011. – 296 с.

- Селезнева Н. Н., Ионова А. Ф. Финансовый анализ: учеб. пособие. / Н. Н. Селезнев, А. Ф. Ионова. – М.: ЮНИТИ, 2014. – 479с.

- Сергеев И.В., Веретенникова И.И. Экономика организаций (предприятий) - М.: ТК Велби, издательство Проспект, 2015.- 560с.

- Соколов Л.В. Основы теорий бухгалтерского учета - М.: Финансы и статистика, 2015.

- Стоянов Е.А., Стоянова Е.С. Экспертная диагностика и аудит финансово-хозяйственного положения предприятия - М.: Перспектива, 2014.

- Теплова Т.В. Финансовый менеджмент - М.: ГУ ВШЭ, 2014.- 713с.

- Фатеев, Б. В. Управление финансами / Б. В. Фатеев // Аудит и налогообложение, 2000.

- Теоретические аспекты развития банковских пластиковых карт, перспективы и проблемы их применения

- Профессионально-личностные деформации субъекта труда (Профессиональные деформации работающего человека)

- Выбор стиля руководства в организации (Анализ стиля управления, применяемого в АО «ВЭБ-лизинг»)

- Покаﮦзатеﮦли (Оценка) эффективности организационных структур

- Способы хеджирования валютных рисков (управление рисками)

- Анализ внешней и внутренней среды организации (Объект исследования — Группа Компаний «НефтеТрансСервис»)

- Анализ влияния эмоций на выполнение компьютеризированных профессиональных задач

- Применение принципа биологической обратной связи (БОС) в клинической практике

- Информационные и мотивационные структуры в особенностях индивидуального поведения и учет их в практике работы с персоналом

- АНАЛИЗ ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ АКБ «ИНВЕСТТОРГБАНК» (ОАО)

- Психологические основы бизнес-тренинга как метода профессионального обучения (Тренинг как метод профессионального обучения)

- Конкурентные стратегии фирм на мировом рынке