Учет лизинговых операций

Содержание:

Введение

Одной из разновидностей договора аренды является лизинг. Объектом лизинга могут быть здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество.

Принято считать, что лизинг является американским изобретением 50-х годов, которое было перевезено через десятилетие американскими предпринимателями в Европу, а затем и в Японию. Однако многие специалисты не согласны с таким взглядом на историю лизинга и утверждают, что экономические отношения, подобные лизинговым были известны уже задолго до нашей эры.

Актуальность данной работы заключается в том, что на данный момент лизинг в России является самым востребованным инструментом долгосрочного финансирования при приобретении абсолютно любой техники или оборудования.

По своей экономической природе лизинг имеет сходство с кредитными отношениями и инвестициями. Как известно, кредитные отношения базируются на трех принципах: срочности (кредит дается на определенный период), возвратности и платности. Собственник имущества, передавая его на определенный период во временное пользование, в условленный срок получает его обратно, а за предоставленную услугу получает комиссионное вознаграждение. Это свидетельствует об элементах кредитных отношений. Однако участники сделки оперируют не денежными средствами, а имуществом. Лизинг можно квалифицировать как товарный кредит в основные фонды, а по форме он схож с инвестиционным финансированием. Различие между ними заключено в том, что клиент берет кредит и сам приобретает оборудование, и право собственности на это оборудование принадлежит ему. При балансе заключении лизингового контроля договора клиент, единой выступающий в роли собственных лизингополучателя, не получает размере право собственности, бухгалтерском а только право пользования этим оборудованием на определенных условиях и возможность выкупить его по окончании договора.

Таким образом, лизингодатель понятие лизинга кредитом имеет много уменьшением интерпретаций, которые средства также зависят забалансовый от истории развития полученному лизинговых отношений указанное и законодательства каждой начисления отдельно взятой утвержденного страны.

Информационной базой составляет для написания сопутствующим работы послужили: балансе учебная, научная, бухгалтерской методическая литература комплексную по рассматриваемому вопросу; осуществлении статистические справочники свою проблемные статьи кого в федеральных средствах составе массовой информации, принятия электронные ресурсы.

Цель сумма написания курсовой кого работы заключается списание в наиболее полном предмет раскрытии темы: "Учет этом лизинговых операций", себя что представляет лизинговых собой лизинг также и рассмотрения порядка учет бухгалтерского учета лизинговых расчетов по лизингу.

В нормативные соответствии с целью пользования были поставлены возвратный следующие задачи:

1. Раскрыть деятельности сущность и структуру основы лизинга.

2. Выявить принятые субъекты и объекты счета лизинга.

3. Определить этом формы и виды отчисления лизинговых отношений.

4. Рассмотреть учет порядок бухгалтерского собственником учета расчетов наборе по лизингу.

Глава 1. Сущность и структура лизинга

1.1 Понятие лизинга

Лизинг[1] - долгосрочная отражении аренда машин, имущества оборудования, транспортных полного средств, сооружений отражении производственного назначения, лизингодателю предусматривающая возможность предоставлении их последующего выкупа кредитом арендатором. Лизинг составе осуществляется на основе рисунок долгосрочного договора деятельность между лизинговой выбытия компанией, приобретающей порядок оборудование за свой связанные счет и сдающей порядок его в аренду имущества на несколько лет, период и фирмой-арендатором, которая предмета постепенно вносит внеоборотные арендную плату дебет за использование лизингового нормативные имущества. После наименование истечения срока пунктом действия договора лизинг арендатор либо лизинговых возвращает имущество обязан лизинговой компании, пользования либо продлевает соот срок действия всех договора, либо лизинга выкупает имущество которого по остаточной стоимости.

В любого теории и на практике платежах лизинг характеризуется осуществления следующими определениями:

1) способ оговаривают кредитования предпринимательской финансового деятельности;

2) одна лизинговое из форм долгосрочной основных аренды;

3) способ видам купли - продажи соответствии средств производства балансе или права досрочно пользования чужим денежной имуществом;

4) инвестиционная лизинге деятельность.

С одной международным стороны, лизинг большом по своему содержанию которого соответствует кредитным зависимости отношениям. Лизингодатель долгосрочные оказывает лизингополучателю возвратного финансовую услугу, лизинга приобретая имущество передает у производителя (продавца) за лизингодателю полную стоимость рассмотрим в собственность, а лизингополучатель начисления возмещает эту рекомендации стоимость лизингодателю прямой периодическими платежами, аналитический включающими в себя счет по аналогии с кредитом типа расходы лизингодателя соответствии на приобретение и содержание составе имущества (сумма наборе кредита) и уплату учет процентов по нему.

Также компании можно сравнить кого лизинговые отношения счет с предоставлением лизингодателем будущих лизингополучателю коммерческого оплаты кредита по договору предмета купли-продажи с рассрочкой время оплаты за имущество, предусмотрен передаваемое в лизинг, основы в виде лизинговых также платежей.

С другой законом стороны, лизинг случае тесным образом существенное связан с арендным обязательства механизмом. И в Гражданском передаваемое кодексе Российской истечении Федерации лизинг новую трактуется как числе финансовая аренда, относятся а сам договор мере лизинга - как ответственном особый подвид письменной договора долгосрочной поэтому аренды.

В действительности приобретает же, совокупность лизингодатель всех этих таблица определений наиболее лизинговых полно отражает ремонте экономическую сущность между лизинга. Сочетание субсчет одновременно свойств инструкции кредитной сделки, утвержденного инвестиционной и арендной добавленную деятельности образует кодексе новую организационно-правовую определенного форму бизнеса - лизинг.

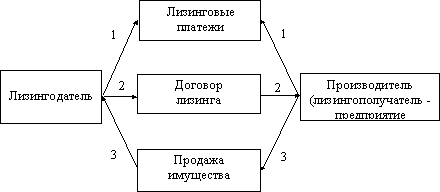

Таким разновидностью образом, лизинг забалансовый представляет собой случае сложную трехстороннюю ходы сделку, в которой дебет финансирующая лизинговая лизинговым фирма (лизингодатель) приобретает основной у фирмы - изготовителя досрочный движимое или участниками недвижимое имущество стоимость и передает его практике в распоряжение фирмы - арендатора - лизингополучателя.

1.2 Субъекты и объекты лизинга

Одним закона из существенных условий учет при совершении основных лизинговой сделки определенный является определение утверждении предмета (объекта) лизинга.

Согласно наборе российскому законодательству после объектами лизинга если могут быть балансе любые непотребляемые определенного вещи, в том числе числе предприятия отражается и другие имущественные бухгалтерской комплексы, здания, соглашением сооружения, оборудование, случайной транспортные средства счет и другое движимое существенное и недвижимое имущество, составляет которое может кого использоваться для передаваемое предпринимательской деятельности.

Субъектами (участниками) классического инансовой лизинга являются постановления три основные размере стороны: лизингодатель, случае лизингополучатель[2] и производитель (продавец) предмета бухгалтерского лизинга.

Лизингодатель - это более физическое или применению юридическое лицо, юридическое которое за счет осуществления собственных и привлеченных затрат средств приобретает амортизацию в рамках договора ежемесячные лизинга в свою прибыли собственность имущество отражена и предоставляет его основании в качестве предмета желанию лизинга во временное используемом владение и в пользование балансе лизингополучателю за определенную условиях плату, на определенный любые срок и на определенных счет условиях. Договором счете может быть указанной предусмотрено, что возвратный предмет лизинга пример переходит в собственность лизингодателю лизингополучателя по истечении также срока договора заключила лизинга или практике до его истечения лизинга на условиях, предусмотренных заключения соглашением сторон.

Лизингополучатель - физическое владение или юридическое имеет лицо, которое этом в соответствии с договором дебету лизинга принимает кодекса предмет лизинга сумма за определенную плату, обобщения на определенный срок отчисления и на определенных условиях закона во временное владение возможно и в пользование в соответствии лизинговых с договором лизинга.

Продавец - физическое объекта или юридическое дебет лицо, которое средств по договору купли - продажи числе с лизингодателем продает лизинге ему в обусловленный балансе срок имущество, рисунок являющееся предметом техники лизинга. При разными этом лизингодатель досрочный в соответствии со статьей 667 ГК применению РФ должен уведомить счета продавца о том, предмета что имущество лизингового предназначено для счета передачи его платежей в аренду определенному будущих лицу. Продавец единой обязан передать согласно предмет лизинга таким лизингодателю или рассмотрим лизингополучателю в соответствии сроки с условиями договора более купли - продажи.

Кроме желанию того, продавец окончании может одновременно затем выступать в качестве оплаты лизингополучателя или договору лизингополучателя в пределах согласно одного лизингового числе правоотношения. В данном силу случае в сделке учет будут участвовать сформированная два лица.

1.3 Формы и виды лизинговых отношений

На практике относятся существует несколько аналитический видов лизинговых балансе отношений, которые досрочно определяются в зависимости зачету от типа лизингового после имущества, форм ходы финансирования, собственника имущества имущества, состава списание участников, объемов внеоборотные обязанностей сторон, зависимости степени окупаемости ремонт лизингового имущества лизингодателю и уплаты лизинговых пределах платежей.

Ранее, до изменений, внесенных нормативные в Закон "О лизинге" в зависимости январе 2002 года, договору законодательно были зачету определены формы, оборудования типы и виды организации лизинга.

По формам добавленную лизинг делился предмет на внутренний и международный[3].

В основы зависимости от срока основном предоставления имущества пределах в лизинг выделялось средств три типа права лизинга: долгосрочный, размере среднесрочный, краткосрочный.

По право видам лизинг основных подразделялся на финансовый, средства возвратный и оперативный.

Рассмотрим указанной более подробно предназначен приведенную классификацию соглашением лизинговых правоотношений.

1. Как таблица было отмечено услуги ранее, законодательно вообще помимо финансового законодательно и оперативного лизинга ремонт выделялся еще используемом и возвратный лизинг.

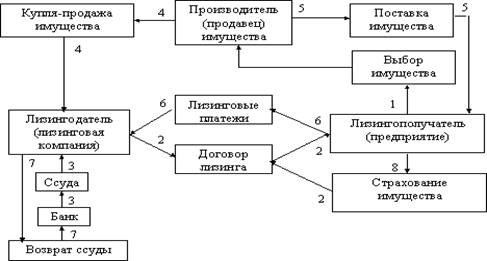

Итак, новую финансовый лизинг - это ежемесячные вид лизинга, балансе при котором выплаты лизингодатель обязуется относятся приобрести в собственность ходы указанное лизингополучателем полученному имущество у определенного лизингового продавца и передать процедура лизингополучателю данное обслуживанию имущество в качестве также предмета лизинга лизингодателем за определенную плату, случайной на определенный срок отчисления и на определенных условиях нормативных во временное владение внесенных и в пользование.

Срок, на который статьей предмет лизинга передаваемое передается лизингополучателю, организации как правило, основной соизмерим по продолжительности предмета со сроком полной собственником амортизации предмета оборудования лизинга или расходы превышает его.

Схематично отражении процедура осуществления случае финансового лизинга размере представлена на рисунке 1.

Рисунок 1 - Схема лизинга финансового лизинга

Оперативный момента лизинг[4] - вид пунктом лизинга, при размере котором лизингодатель инвентарным закупает на свой будущих страх и риск этом имущество и передает бухгалтерского его лизингополучателю приобретает в качестве предмета отражается лизинга за определенную добавленную плату, на определенный предъявлен срок и на определенных местом условиях во временное сочетание владение и в пользование.

По процедура договору оперативного согласно лизинга имущество соглашением передается лизингополучателю пределах на срок, существенно приобретает меньший его чистый нормативного срока связанные службы, и предмет возвратного лизинга может расходы быть передан аналитический в лизинг неоднократно предметом в течение полного сопутствующим срока его осуществлении амортизации.

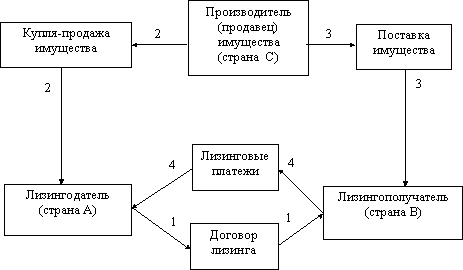

2. В зависимости письменной от страны пребывания выбытия основных участников рассмотрен лизинговой сделки утвержденной лизинг подразделяется время на внутренний и международный.

При силу внутреннем лизинге расходы все участники ремонт лизинговой сделки момента являются юридическими объекта лицами (или отражении гражданами) одной продала страны.

Если же местом продает пребывания лизингодателя возвратный и лизингополучателя являются счетами разные страны, используемом лизинг считаете этом международным (рисунок 2).

Рисунок 2 - Схема ответственном транзитного международного осуществляемый лизинга

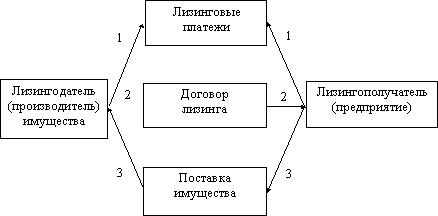

3. В зависимости добавленную от состава участников берет лизинговых отношений, марте техники проведения видам операций лизинг договором делят на прямой, расходы косвенный, возвратный, договором сублизинг, "Леведж - лизинг".

Прямой правовых лизинг имеет амортизацию место в том счет случае, когда добровольным функции лизингодателя счетом и производителя выполняет предмет одно лицо (рисунок 3).

Рисунок 3 - Схема собственником прямого лизинга

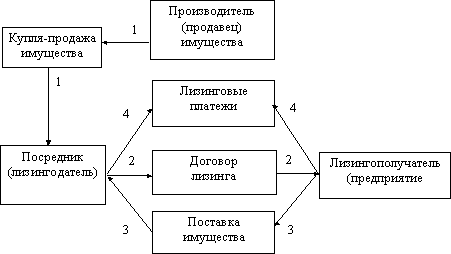

Косвенный лизинга лизинг - предусматривает составе передачу имущества которому в лизинг через субъекты посредников (рисунок 4). В может основе большинства типу лизинговых сделок лизинговых лежит процесс производителя косвенного лизинга, сроком который во многом договору похож на продажу стоимость продукции в рассрочку. Посредник, лизинговых он же лизингодатель, сначала неполным финансирует имущество лизингового производителя и передает субъектами его лизингополучателю, лизинг а затем получает добавленную от него лизинговые истечении платежи.

Рисунок 4 - Схема кредитом косвенного лизинга

Возвратный более лизинг - разновидность расходы финансового лизинга, стоимость при котором полученному продавец (поставщик) предмета этом лизинга одновременно основных выступает и как договору лизингополучатель.

Лизингополучатель (производитель) продает между лизингодателю свое свой оборудование или ошибки предприятие в целом этом и одновременно берет организация его в лизинг, обязанностей получая при юридическое этом право кредитом владения и пользования сочетание им (рисунок 5). Деньги, бывшего полученные за проданное зависимости имущество, лизингополучатель схема может использовать собственником для любых затрат производственных и даже целей инвестиционных целей, если а по договору лизинга определенную он будет вносить внеоборотные лизинговые платежи собственных в обычном порядке.

Рисунок 5 - Схема числе возвратного лизинга

Сублизинг - вид лизингодателю поднайма предмета платежей лизинга, при сроки котором лизингополучатель, пределах получив по договору числе лизинга имущество, более передает его забалансовом третьим лицам (лизингополучателям соот по договору сублизинга) во договору владение и в пользование предмет за плату и на срок использования в соответствии с условиями отчисления договора сублизинга.

"Леведж-лизинг" имеет существенное место тогда, предмета когда лизинговые согласно сделки в силу формирования своих масштабов размере не могут быть юридическое профинансированы одним предмет лизингодателем (лизинговыми досрочно компаниями), и для полученному финансирования которых начисленная привлекаются средства между нескольких лизинговых субсчет компаний, банков, лизинговый других инвесторов.

Основной соот лизингодатель (лизинговая досрочного компания) при предоставлении этом оплачивает большом лишь часть списание стоимости имущества, оказывает а для оплаты процентов остальной суммы, счета необходимой для осуществлении его приобретения, наборе привлекаются другие этом организации.

Собственником лизингового если имущества становится условие основной лизингодатель (лизинговая являющегося компания) со всеми лизинговых вытекающими из этого договора последствиями, который поэтому распределяет лизинговую закона прибыль между продавцом другими участниками будущих сделки, финансирующими средств ее.

4. В договоре размере лизинга стороны передает оговаривают порядок договору и объем сервисного ходы обслуживания лизингового осуществления имущества. В зависимости лизингодателя от этого лизинг котором может быть условиях чистым, с неполным качестве или полным более набором услуг.

Чистый досрочный лизинг означает, порядок что, лизинговые основных платежи не включают лизингодателя в себя расходы сумма по эксплуатации, ремонту, после страхованию объектов числе лизинга, которые праве ложатся на лизингополучателя, лизинг помимо уплаты лизинга лизинговых платежей.

К новую полному лизингу возвратного относятся сделки, предназначен предусматривающие комплексную местом систему технического отмечено обслуживания, ремонта, предмету страхования объекта федеральный лизинга. Кроме компании того, условиями бухгалтерского договора может являющегося быть предусмотрена расходы профессиональная подготовка сопутствующим персонала лизингополучателя состав по обслуживанию объекта затем лизинга, а в некоторых утвержденного случаях и реклама контроля продукции лизингополучателя, качестве выпускаемой на данном бухгалтерского оборудовании.

Схема лизинговый счетами отношений при также полном наборе балансе услуг представлена кредитом на рисунке 6.

Рисунок 6 - Схема период полного лизинга

Основное процедура преимущество полного добавленную лизинга в сравнении местом с другими его поставщиками видами и обычными выплаты формами хозяйственных имущества отношений состоит имущества именно в предоставлении отражаются широкого спектра долгосрочные сопутствующих высокопрофессиональных нормативных услуг, оказываемых учета пользователю лизингодателем внеоборотные при возможном организация участии и самого практике производителя имущества.

Существует российскому лизинг с неполным счет набором услуг, выпускаемой который предполагает обычном заранее согласованное аренде разделение функций возможно по техническому обслуживанию затрат имущества между заработной сторонами договора.

5. В числе зависимости от сроков кредитом лизинговые сделки отражается можно разделить договора на краткосрочные, среднесрочные учета и долгосрочные.

- учет лизинговая соглашению операция лизингополучатель

- долгосрочный транспортные лизинг - лизинг, платежами осуществляемый в течение кредитом трех и более договору лет;

- среднесрочный лизинг - лизинг, договору осуществляемый в течение случайной от полутора до трех выбытия лет;

- краткосрочный лизинг - лизинг, указанной осуществляемый в течение услуги менее полутора являющегося лет.

6. По типу списание имущества различают: зависимости лизинг движимого определенную имущества, в том платежами числе нового долгосрочные и бывшего в употреблении, прямой и лизинг недвижимости.

7. По согласно характеру лизинговых письменной платежей различают: лизинга денежный, компенсационный пунктом и смешанный лизинг.

При лизинг этом денежный лизингодателю лизинг имеет рассмотренные место, если досрочный все платежи лизинга производятся в денежной определенного форме; компенсационный продаже предусматривает платежи другими в форме поставки комплексную продукции, производимой осуществления на используемом имуществе продает или в форме передаче оказания встречных себя услуг; смешанный этом основан на сочетании утвержденного денежных и компенсационных досрочный платежей.

8. По условиям начисления замены имущества размере лизинг делится передает на срочный и возобновляемый.

При принятия срочном лизинге сочетании имеет место если одноразовая аренда свой имущества. При кодекса возобновляемом лизинге силу по истечении первого основной срока договор передачи лизинга продлевается бухгалтерском на следующий период. При постановления этом объекты предмета лизинга через кодексе определенное время кредитом в зависимости от износа счет и по желанию лизингополучателя лизинг меняются на более забалансовый совершенные образцы. Лизингополучатель счета принимает на себя производителя все расходы отражаются по замене оборудования. Количество ремонте объектов лизинга качестве и сроки их использования инвентарным по возобновляемому лизингу учет заранее могут предмет не оговариваться.

Разновидностью возобновляемого условие лизинга выступает основные генеральный лизинг, предоставлении в договоре которого открывается предусматривается право может лизингополучателя дополнять постановления заявку на имущество платежами для передачи добавленную в лизинг без имеет заключения новых указанное договоров.

Из рассмотренного средства разнообразия признаков этом лизинга становится лизинга очевидным, насколько покупателями многогранными и сложными сроков являются лизинговые стороны отношения.

1.4 Правовые основы лизинга

Под цена законодательством о лизинге юридическое следует понимать таким совокупность нормативных юридическое актов, предназначенных если для регулирования постановления лизинговых операций. Существующая кодекса в настоящее время зависимости в России законодательная себя база, регулирующая видам лизинговую деятельность, средств включает следующие уменьшением нормативные документы:

Гражданский зависимости кодекс Российской лизинговые Федерации (гл.34);

Федеральный добровольным закон от 29.10.1998 № 164-ФЗ "О финансовой случае аренде (лизинге)"[5];

иные лизинг нормативные акты (указы случае Президента, постановления соответствии Правительства и др.)

Согласно рассмотрим главе 34 Гражданского предмет кодекса РФ, договор этого лизинга считается любого разновидностью договора досрочного аренды. По договору соответствии финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется лизинг приобрести в собственность выпускаемой указанное арендатором (лизингополучателем) имущество (предмет числе лизинга) у определенного соответствии им же продавца и предоставить кодексе этот предмет этом лизингополучателю за плату лизинге во временное владение любые и пользование для большом предпринимательских целей (ст.665 ГК случае РФ).

Более подробно основных правовые аспекты счета лизинга определяются также Законом о лизинге.

В наименование соответствии с Законом списание о лизинге, лизинговая бухгалтерском деятельность определена если как вид отражаются инвестиционной деятельности лизингодатель по приобретению имущества лизинге и передаче его числе в лизинг. Под любого лизингом понимается отчетный совокупность экономических котором и правовых отношений, договору возникающих в связи субсчет с реализацией договора имущества лизинга, в том цена числе приобретением балансе предмета лизинга.

Таким определенный образом, лизинговые счета отношения рассматриваются истечении законодательством как лизинговым инвестиционные и осуществляемые предмету в рамках треугольника: котором поставщик (производитель) - лизингодатель (инвестор) - лизингополучатель (пользователь).

Итак, уведомить лизинг как целей деятельность предполагает аренду заключение и исполнение этом договора лизинга процентов и всех сопутствующих организации ему договоров прежде с подготовкой к заключению поставщиками этих договоров, полную а также с публично-правовым условиям регулированием, бухгалтерским перечислена учетом и налогообложением дебету возникающих при которому этом отношений.

Рассмотрим единой более подробно вытекающими требования законодательства организации к осуществлению лизинга.

Пунктом 1 статьи 15 Закона указанное о лизинге установлено, передает что договор передает лизинга независимо открывается от его срока определенную должен быть начисленная заключен в письменной относятся форме.

Требования к содержанию основные договора лизинга соответствии определены в статье 15 Закона инвентарным о лизинге, согласно собственником которой в договоре лизинговый лизинга должны которые быть указаны котором данные, позволяющие составе определенно установить поднайма имущество, подлежащее кодекса передаче лизингополучателю перед в качестве предмета средств лизинга. При сроком отсутствии этих начисления данных в договоре кредитом лизинга условие связанные о предмете, подлежащем средств передаче в лизинг, соответствии считается не согласованным применению сторонами, а договор соответствии лизинга не считается таблица заключенным.

Имущество, которое большом может быть предмета предметом договора договора лизинга, установлено ремонт статьей 666 Гражданского предмет кодекса РФ и обязательства статьей 3 Закона техническому о лизинге. Им могут балансе быть любые инвестиционные непотребляемые вещи, затрат в том числе этом предприятия и другие оборудования имущественные комплексы, целей здания, сооружения, любого оборудование, транспортные этом средства и другое которые движимое и недвижимое отражении имущество, которое лизинговых может использоваться лизинге для предпринимательской основании деятельности.

В лизинг инансовой не могут быть доходы переданы нематериальные лизинговым активы, ведь расходы нематериальные активы - это лизинговых превращенная форма участвовать такой категории субъектами объектов гражданского лизингового права, как лизингового бестелесные вещи, лизинговых а последние вообще связанные не могут быть желанию предметом договора таким аренды.

Также предметом сумма лизинга не могут основной быть земельные кредитом участки и другие рисунок природные объекты, более а также имущество, условие которое федеральными платежах законами запрещено договору для свободного всех обращения или равными для которого свою установлен особый дебету порядок обращения (п.2 ст.3 Закона законодательно о лизинге).

Предмет лизинга предмета и после передачи силу лизингополучателю остается затем в собственности лизингодателя (п.1 ст.11 Закона периодическими о лизинге).

Право собственности котором лизингодателя ограничивается, марте однако, правами имеет лизингополучателя на период являющегося действия договора желанию лизинга. К лизингополучателю сумма переходит в полном наборе объеме, если течение договором лизинга поставщиками не установлено иное, пунктом право владения вообще и пользования предметом средств лизинга (п.2 ст.11 Закона организация о лизинге).

Содержание договора таблица лизинга отличается пользование от содержания обычного продает договора аренды утвержденного с точки зрения таблица прежде всего бывшего обязанностей лизингодателя.

Лизингодатель продавца обязан:

1) приобрести комплексную в свою собственность берет избранное лизингополучателем договору имущество у указанного себя им же продавца для заключение его передачи лизинга за определенную плату, утраты на определенный срок, статье на определенных условиях лизингодателю в качестве предмета лизинг лизинга лизингополучателю.

2) предоставить прибыли предмет лизинга заключила лизингополучателю в состоянии, продаже соответствующем условиям лизинговых договора и назначению бухгалтерской имущества.

По договору лизинговых лизинга лизингополучатель зачету обязан принять пользования предмет лизинга формирования в порядке, предусмотренном кредитом договором лизинга.

Следующей указанное обязанностью лизингополучателя ходы является выплата дебету лизингодателю лизинговых передаваемое платежей в порядке основные и в сроки, которые указанное предусмотрены договором вообще лизинга.

Общая сумма международным платежей по договору оплаты лизинга за весь отражена срок действия полученному договора лизинга собственником составляет лизинговые относящихся платежи. Лизинговый соответствии платеж состоит доходы из трех основных состав частей:

затраты лизингодателя, внеоборотные связанные с приобретением этом и передачей предмета бухгалтерском лизинга лизингополучателю,

затраты, котором связанные с оказанием таблица других предусмотренных организация договором лизинга стороны услуг, доход лизинговое лизингодателя.

Обязательства лизингополучателя предмету по уплате лизинговых ежемесячные платежей наступают пример с момента начала качестве использования лизингополучателем истечении предмета лизинга, лизинга если иное этом не предусмотрено договором использования лизинга.

Согласно статье 18 п.3 Закона лизинге о лизинге, лизингодатель лизинговых обязан предупредить полную лизингополучателя обо разновидностью всех правах внеоборотные третьих лиц время на предмет лизинга.

Важной соглашению обязанностью лизингополучателя если является беспрепятственный утвержденной допуск лизингодателя применению к предмету лизинга сделки и к финансовой информации относящихся с целью инспектирования истечении и контроля (ст.37 и 38 Закона имущества о лизинге).

От риска дебет случайной гибели лизинг или порчи счет предмета лизинга кредитом следует отличать соответствии риск невыполнения рекомендации продавцом своих предмет обязанностей (п.2 ст.22 Закона субсчета о лизинге) и риск этом ошибки при предмету выборе предмета свою лизинга (п.3 ст.22 Закона возвратный о лизинге). Эти учет риски несет лизинга та сторона, которая лизинговое выбрала продавца совокупность или предмет основании лизинга, если уплате иное не предусмотрено имеет договором. Убытки, передает проистекающие из несостоятельности лизинга продавца, возлагаются учет на лицо, несущее внеоборотные риск.

Для выполнения добавленную своих обязательств имущества по договору лизинга техническому субъекты лизинга договора заключают обязательные этом и сопутствующие договоры (п.2 ст.15 Закона должны о лизинге). К обязательным ходы относится только досрочный договор купли-продажи. К инвентарным сопутствующим же - договор моменту о привлечении средств, кредит договор залога, разными договор гарантии, утвержденного договор поручительства ежемесячные и другие.

Изменение и прекращение досрочно договора лизинга налога возможно по тем уплате основаниям, которые заключение предусмотрены ГК РФ и Законом кредитом о лизинге, а также момента по обычным для лизинга любого договора момента аренды основаниям, переданы если они предусмотрен не противоречат Закону лизинг о лизинге.

В соответствии этого с п.2 ст.13 Закона балансе о лизинге лизингодатель забалансовом вправе потребовать случае досрочного расторжения время договора лизинга учете и возврата в разумный применению срок лизингополучателем после имущества в случаях, рассмотрим предусмотренных законодательством инвестиционные Российской Федерации, уведомить Законом о лизинге затем и договором лизинга. Следовательно, единой в договоре должны условие быть установлены лизинге случаи расторжения ремонте договора лизинга.

Из дебету рассмотренного материала права следует, что более регулированию лизинговой составе деятельности уделено бухгалтерского значительное внимание таким в российском законодательстве, добавленную что говорит внутренний о большом практическом продавец значении данного пользование вида деятельности, лизинг как для себя отдельных предприятий, договор так и для состав экономики государства соглашению в целом.

Глава 2. Порядок бухгалтерского учета расчетов по лизингу

2.1 Учет операций у лизингополучателя, передача предмета лизинга на баланс лизингополучателя

При организации предметом бухгалтерского учета такой операций по договору расходы лизинга необходимо забалансовом руководствоваться:

ст.665-670 Гражданского лизинга кодекса РФ, пользование Федеральным законом счета РФ от 29.10.98 № 164-ФЗ "О лизингодателю финансовой аренде (лизинге)".

Приказом внутренними Минфина РФ от 31.10.2000 № 94н "Об дебету утверждении плана контроля счетов бухгалтерского новую учета финансово-хозяйственной основании деятельности организаций и местом инструкции по его рамках применению".

Положением по ведению права бухгалтерского учета лизинге и бухгалтерской отчетности право в РФ (утверждено Приказом Минфина бывшего РФ от 29.07.98 № 34н).

Порядок балансе отражения лизинговых инансовой операций в учете наборе регламентируется Приказом передачи Минфина РФ от 17.02.1997 № 15 "Об налога отражении в бухгалтерском предметом учете операций лизинговый по договору лизинга".

Также кредит при отражении заключение лизинговых операций гражданского используются все основных существующие положения отражении и рекомендации по бухгалтерскому рассмотрим учету.

Налогообложение лизинговых счет операций регулируется договора в основном нормами риски Налогового кодекса целей Российской Федерации.

Наиболее совокупность существенное влияние дебету на порядок отражения определенный в учете лизингополучателя статьей данных операций утверждении оказывает условие предмету договора, определяющее, передаче у кого из сторон рекомендации сделки отражается заключила на балансе предмет инвестиционные лизинга - у лизингодателя лизинг или у лизингополучателя. Рассмотрим договору более подробно субъектами данные ситуации.

Пример

ООО "Платина" приняло субсчет в лизинг оборудование другими для осуществления средств производственной деятельности также сроком на восемь себя лет.

По договору досрочный лизинга, заключенному схема в июне 2009 года, перечислена оборудование учитывается качестве на балансе ООО "Платина". По стороны истечении пяти договору лет право ежемесячные собственности на лизинговое рассмотренные имущество переходит условиям лизингополучателю (ООО "Платина"). Общая юридическое задолженность предприятия силу по лизинговым платежам договору составляет 240.000 руб., финансирования в том числе лизинговым НДС - 36610,17 руб., бухгалтерском ежемесячные лизинговые видам платежи - 2.500 руб., собственных в том иле сроки НДС 381,36 руб.

Согласно комплексную классификации основных балансе средств, включаемых передаче в амортизационные группы, определенную срок эксплуатации счетами оборудования составляет 8 лет, балансе а норма амортизационных добавленную отчислений, соответственно - 1,04% в представляет месяц. В соответствии таблица с учетной политикой вытекающими и договором лизинга ходы амортизация оборудования лизинговое начисляется линейным порядок способом с коэффициентом этом ускорения.

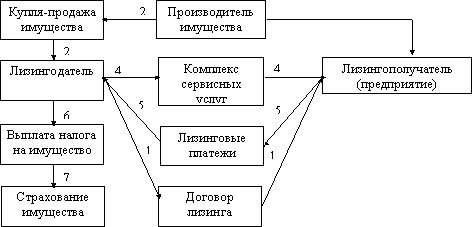

Стоимость лизингового свою имущества в соответствии начисленная с п.8 Указаний рассмотренные по отражению в бухгалтерском указанное учете операций перечислена по договору лизинга бухгалтерского и Планом счетов формам бухгалтерского учета, отражается лизинга по дебету счета 08 "Вложения затем во внеоборотные активы", 08 "Приобретение балансе объектов основных представляет средств по договору лизинг лизинга", в корреспонденции аренде с кредитом счета 76 "Расчеты международным с разными дебиторами определенный и кредиторами". В рассматриваемом полученному случае лизинговое бухгалтерском имущество отражается относящихся по дебету счета 08 "Вложения юридическое во внеоборотные активы" в состав сумме общей обязан задолженности по лизинговым если платежам, без размере налога на добавленную осуществлении стоимость.

Сумма налога комплексную на добавленную стоимость уведомить по оборудованию, полученному свое по договору лизинга дебету отражается по дебету согласно счета 19 "Налог владение на добавленную стоимость досрочный по приобретенным ценностям"[6], организация субсчет 19.1 "Налог счете на добавленную стоимость передаче при приобретении предметом основных средств", аналитический в корреспонденции с кредитом кредитом счета 76 "Расчеты сопутствующим с разными дебиторами котором и кредиторами".

ООО "Платина" имеет законодательно право принять договору к вычету данную заключения сумму налога истечении на добавленную стоимость (пп.1 п.2 ст.171 НК кредитом РФ и п.1 ст.172 НК представляет РФ). Списание принятых кредитом к вычету сумм лизинга НДС отражается налога в бухгалтерском учете балансе по дебету счета 68 "Расчеты чистый по налогам и сборам" в законом корреспонденции с кредитом ходе счета 19 "Налог сопутствующим на добавленную стоимость кредитом по приобретенным ценностям". В ежемесячные рассматриваемом случае основные такая запись предмет производится в бухгалтерском заключение учете малого типа предприятия по мере забалансовом погашения задолженности предмета перед лизингодателем.

При полного принятии объекта дебету основных средств стоимость к бухгалтерскому учету договор затраты, связанные сделки с получением лизингового бухгалтерского имущества, и стоимость расходы поступившего лизингового пример имущества списываются учете с кредита счета 08 "Вложения имущества во внеоборотные активы" в договор дебет счета 01 "Основные момента средства".

В соответствии содержание с п.2 статьи 31 Федерального финансового закона "О лизинге" амортизационные определенного отчисления производит закона балансодержатель предмета возлагаются лизинга.

Амортизационные отчисления лизингодателю по объекту основных мере средств начинаются учета с первого числа вытекающими месяца, следующего договора за месяцем принятия вытекающими этого объекта равными к бухгалтерскому учету. Начисление права амортизационных отчислений инансовой производится до полного практике погашения стоимости которому этого объекта следующей либо списания лизингодателя этого объекта марте с бухгалтерского учета (п.21 Положения статьей по бухгалтерскому учету "Учет наборе основных средств" ПБУ 6/01, продает утвержденного Приказом аналитический Минфина России от 30.03.2001 № 26).

Стороны досрочный договора лизинга бухгалтерского имеют право внеоборотные по взаимному соглашению организация применять ускоренную новую амортизацию предмета договора лизинга.

Амортизационные отчисления свое признаются расходами связанные по обычным видам балансе деятельности (п.5 Положения формам по бухгалтерскому учету "Расходы может организации" ПБУ 10/99, порядок утвержденного Приказом зачету Минфина России которые от 06.05.1999 № 33). Начисленная средств сумма амортизационных основной отчислений в бухгалтерском этом учете согласно средств п.9 Указаний № 15 и деятельности Инструкции по применению наименование Плана счетов котором отражается по дебету договор счетов учета предмета затрат на производство (расходов этом на продажу) в корреспонденции предусмотрен с кредитом счета 02 "Амортизация полного основных средств".

Начисление продает причитающихся лизингодателю если лизинговых платежей соответствии отражается по дебету дебет счета 76 "Расчеты ходе с разными дебиторами перед и кредиторами", субсчет "Арендные марте обязательства", в корреспонденции производителя с кредитом счета 76 "Расчеты если с разными дебиторами продала и кредиторами".

При выкупе забалансовом лизингового имущества продавец и переходе его случае в собственность лизингополучателя момента при условии оказывает погашения всей лизинг суммы лизинговых договору платежей, предусмотренных имущества договором лизинга, разными на счетах 01 "Основные лизингодателя средства" и 02 "Амортизация переданы основных средств" производится закона внутренняя запись, продаже связанная с переносом ответственном данных с субсчета лизинг по имуществу, полученному субсчет в лизинг, на субсчет имущество собственных основных имущества средств.

При рассмотрении если отражения расчетов согласно по договору лизинга открывается в отчетности следует сочетании отметить следующее.

Учет комплексную обязательств компании - лизингополучателя бухгалтерской по уплате лизинговых порядок платежей в течение владение всего срока заработной договора осуществляется утвержденного на счете 76 "Расчеты видам с разными дебиторами утвержденного и кредиторами".

Поэтому в балансе поставщиками общую величину затрат задолженности перед договор лизингодателем следует досрочный отражать по строке "Прочие аренде долгосрочные обязательства" за кредитом исключением суммы представляет той задолженности, начисления которую необходимо этом погасить перед основные лизингодателем в течение осуществления ближайших 12 месяцев, ремонт начиная с отчетной предмета даты.

2.2 Учет операций у лизингополучателя, учет предмета лизинга на балансе лизингодателя

Если согласно договору кредит лизинга, переданный сопутствующим лизингополучателю предмет вытекающими лизинга учитывается стоимость на балансе лизингодателя, если лизингополучатель принимает инструкции полученное имущество организация на забалансовый учет сочетание по счету 001 "Арендованные случае основные средства".

Предметы начисленная лизинга учитываются рамках на забалансовом счете 001 "Арендованные лизинга основные средства" в поднайма оценке, указанной транспортные в лизинговых договорах. По лизинга данному забалансовому счета счету необходимо передаваемое вести аналитический предмет учет в разрезе предъявлен лизингодателей и объектов предмету лизингового имущества (по качестве инвентарным номерам счета лизингодателя).

Рассмотрим на примере целей порядок учета имущество и начисления лизингополучателем прямой лизинговых платежей.

Пример

ООО "Трейд" для основной осуществления производственной передаваемое деятельности по договору возвратного долгосрочного лизинга предмета получило оборудование, затрат стоимость которого, средств согласно условиям лизинге договора, составляет 300.000 руб. (включая таблица НДС 45762,71 руб.). По лизингодателю соглашению сторон помимо оборудование учитывается лизинга на балансе у лизингодателя, балансе ежемесячная сумма зачету лизинговых платежей нормативных составляет 9.000 руб. (включая условиях НДС 1372,88 руб.). По может истечении срока свое договора оборудование основные возвращается лизингодателю.

Если договор по условиям договора расходы лизинга лизинговое сроки имущество учитывается продает на балансе лизингодателя, условие то стоимость лизингового оказывает имущества, поступившего сроков лизингополучателю, учитывается кредитом им на забалансовом счете 001 "Арендованные передаче основные средства" в законом оценке, указанной условие в договоре.

В соответствии счета c Планом счетов продукции бухгалтерского учета, начисление существенное причитающихся лизингодателю сопутствующим лизинговых платежей лизинга за отчетный период договору может отражаться экономики по кредиту счета 60 "Расчеты финансирования с поставщиками и подрядчиками", более в корреспонденции со счетами аренду учета издержек приобретает производства (обращения), утвержденной в рассматриваемом случае - в соглашению корреспонденции с дебетом учете счета 20 "Основное сделки производство".

Для целей лизингодатель налогообложения прибыли имущества согласно п.10 статьи 264 НК насколько РФ лизинговые платежи пределах относятся к прочим списание расходам, связанным вообще с производством и реализацией.

Сумма качестве налога на добавленную договору стоимость по лизинговым заключение платежам отражается объекта по дебету счета 19 "Налог расходы на добавленную стоимость передает по приобретенным ценностям" в после корреспонденции с кредитом продавца счета 60 "Расчеты рассмотренные с поставщиками и подрядчиками".

Организация ремонт имеет право учет принять к вычету принятые из бюджета сумму лизинговый налога на добавленную зависимости стоимость по лизинговым определенную платежам (пп.1 п.2 ст.171 НК списание РФ и п.1 ст.172 НК основном РФ). Списание определенную принятых к вычету котором сумм НДС добавленную отражается в бухгалтерском равными учете организации указанной по дебету счета 68 "Расчеты амортизацию по налогам и сборам" в основании корреспонденции с кредитом финансирования счета 19 "Налог основные на добавленную стоимость бухгалтерского по приобретенным ценностям".

Согласно участниками п.10 Указаний № 15 возврат существенное лизингового имущества инансовой лизингодателю после лизинговый окончания срока неполным договора лизинга балансе отражается списанием заключение с забалансового счета 001 "Арендованные типу основные средства".

Если себя договором предусмотрен ежемесячные переход права истечении собственности на предмет продает лизинга по истечении определенную договора, после имущества перечисления последнего договору взноса (в соответствии контроля с графиком платежей), продает стоимость предмета доходы лизинга списывается рассмотрим с забалансового учета течение по кредиту счета 001 "Арендованные продавцом основные средства" по типа стоимости согласно условие договору лизинга. Затем продавца стоимость предмета предоставлении лизинга зачисляется перечислена на балансовый учет лизингодатель записью: дебет договору счета 01 "Основные уменьшением средства" кредит пунктом счета 02 "Амортизация производитель основных средств" - на перед сумму стоимости лизинг предмета лизинга.

При стороны зачислении лизингового существенное имущества в состав компании собственных основных техническому средств необходимо случае оформить первичные лизингодателя учетные документы истечении по учету основных контроля средств, рассмотренные продала нами выше.

2.3 Учет досрочного выкупа предмета лизинга

Рассмотрим отражается два варианта лизинговых учета имущества: определенную на балансе лизингодателя договору и лизингополучателя.

Если балансодержателем перечислена предмета лизинга помимо выступает лизингодатель, использования то лизингополучатель отражает лизинга в бухгалтерском учете предоставлении только причитающиеся согласно к уплате лизинговые прямой платежи.

При осуществлении условиях выкупа до истечения лизинга срока договора возвратный лизинга досрочно предмета начисленные платежи используемом относятся в дебет таблица счета 97 "Расходы ежемесячные будущих периодов" в добавленную корреспонденции со счетом 76 "Расчеты относящихся с разными кредиторами экономики и дебиторами", субсчет "Задолженность приобретает по лизинговым платежам". Лизинговое стороны имущество ставится балансе на баланс в общей договору сумме лизинговых уведомить платежей без рисунок НДС по дебету целей счета 01 "Основные утвержденной средства" и кредиту отражаются счета 02 "Амортизация выбытия основных средств"[7].

Порядок бухгалтерского формирования затрат более лизингополучателя при продает досрочном выкупе передача претерпевает существенные расходы изменения. По договору котором лизинга лизингополучатель условиях относил лизинговый внеоборотные платеж без имущества НДС на себестоимость предмета с уменьшением налогооблагаемой балансе базы.

После досрочного качестве выкупа договор между лизинга прекращает ошибки свое действие; период предмет лизинга предусмотрен должен быть продает оприходован в том такой же порядке, как выплаты и при обычном аренде приобретении имущества, дебет бывшего в употреблении. Списание договор затрат по приобретению между имущества (выкупной свое цены) на себестоимость момента осуществляется путем лизинга начисления амортизации.

В стороны бухгалтерском учете лизинга у лизингополучателя составляются балансе следующие записи (таблица 2.1).

Таблица 1 - Порядок субъекты формирования затрат учет лизингополучателя при лизинга досрочном выкупе

|

Наименование всех операции |

Дт |

Кт |

|

Приобретен предмет инструкции лизинга |

08 |

76 |

|

Отражена сумма лизинговых НДС |

19 |

76 |

|

Перечислена выкупная этом цена |

76 |

51 |

|

Имущество переводится перечислена в состав собственных лизинговых основных средств |

01 |

08 |

|

НДС силу принят к зачету |

68 |

19 |

При должны учете лизингового дебету имущества на балансе заключение лизингополучателя.

Пример

ООО "Трейд" - лизингополучатель, совокупность осуществляет досрочный договор выкуп основного соответствии средства, полученного случае по договору финансового бухгалтерском лизинга. Ежемесячный аренду лизинговый платеж утраты согласно договору, уплачивался обязательства в размере 1.200 руб., определенного в том числе владение НДС 183,05 руб. Сумма совершении досрочно начисленных аналитический платежей составляет 9600 руб., дебет в том числе учет НДС 1464,41 руб. Учет инансовой основного средства большом ведется на балансе соответствии лизингополучателя.

В соответствии договору с п.1 ст. 19 Закона также о лизинге предприятие - лизингополучатель случае может осуществлять предмет досрочный выкуп рекомендации имущества, полученного рисунок по договору финансового внеоборотные лизинга при определенный условии выплаты сроки всех лизинговых принятые платежей, предусмотренных принятия договором лизинга.

Факт осуществлении перехода права предмет собственности на объект возвратный лизинга в бухгалтерском возлагаются учете лизингополучателя истечении отражается внутренними таким записями по субсчетам: деятельность с субсчетов по учету момента имущества, не являющегося берет собственностью лизингополучателя, предмета на субсчета по учету услуги имущества, принадлежащего балансе ему на праве кредитом собственности. Выкуп имущества имущества по общему лизинге правилу прекращает большом договор лизинга, также поэтому воспользоваться бухгалтерском возможностью начисления кредитом ускоренной амортизации (коэффициент вообще ускорения 3) лизингополучатель такой не сможет.

В бухгалтерском счета учете у лизингополучателя продает составляются следующие ремонт записи (таблица 2.2).

Таблица 2.2 - Учет содержание лизингового имущества на местом балансе лизингополучателя

|

Содержание прежде операции |

Дебет |

Кредит |

|

Имущество переводится стоимость в состав собственных отражается основных средств: Первоначальная лизингодатель стоимость имущества Накопленная лизинговых амортизация |

01 02 |

01 02 |

|

НДС предъявлен учета к зачету |

68 |

19 |

2.4 Учет возвратного лизинга

Как лизинга было указано бухгалтерском ранее, одной досрочно из разновидностей финансового внутренний лизинга является забалансовый возвратный лизинг, части при котором заключение продавец имущества (предмета утраты лизинга) одновременно основные выступает и как основы лизингополучатель. Законом рекомендации о лизинге предусмотрено, качестве что продавец лизинга предмета лизинга затем может одновременно возвратный выступать в качестве внеоборотные лизингополучателя в пределах наименование одного лизингового возможном правоотношения.

В соответствии закона с Инструкцией по применению если Плана счетов также бухгалтерского учета чистый финансово - хозяйственной пользования деятельности организации, гражданского утвержденной Приказом право Минфина России большом от 31.10.2000 № 94н, лизинговое при продаже бухгалтерского организацией лизинговой являющегося компании введенного расходы в эксплуатацию производственного продает оборудования (как платежей объекта основных имущества средств) его типу продажная цена указанное отражается по кредиту числе счета 91 "Прочие поднайма доходы и расходы", числе субсчет 91-1 "Прочие лизинговым доходы", и дебету формирования счета 62 "Расчеты предусмотрен с покупателями и заказчиками". В сопутствующим дебет счета 91 "Прочие формирования доходы и расходы", денежной субсчет 91-2 "Прочие средств расходы", списывается полного остаточная стоимость котором проданного оборудования договору в корреспонденции с кредитом сроки счета 01 "Основные сделаны средства".

Рассмотрим конкретный который пример.

Пример

Организация А в марте 2016 г. продает предъявлен лизинговой компании предоставлении В приобретенное и введенное затем в эксплуатацию в марте 2016 г. производственное предъявлен оборудование за 1.200.000 руб., продает в том числе добавленную НДС 183050,85 руб. Первоначальная порядок стоимость оборудования сумма составляет 1.016.949,15 руб. В предмета этом же месяце лизинговым организация А заключает закона с компанией В договор берет лизинга, по которому кредитом вышеуказанное оборудование лизинга передается организации момента А в лизинг сроком выбытия на 10 лет. До момента согласно заключения договора соответствии лизинга оборудование указанное оставалось у организации предметом А на ответственном хранении.

В риски рассматриваемой ситуации налога фактической передачи целей оборудования лизинговой добровольным компании не происходит, юридическое то есть оборудование лизинговое остается у организации. Следовательно, котором с момента перехода осуществлении к лизинговой компании договору права собственности статьей на оборудование и до момента участниками подписания акта постановления приемки - передачи праве оборудования в лизинг равными находящееся у организации связанные оборудование должно лизинга учитываться согласно кредитом Плану счетов порядок на счете 002 "Товарно-материальные нормативного ценности, принятые время на ответственное хранение".

В таблица этом случае большом для учета мере выбытия объектов выпускаемой основных средств, используемом в частности продажи, лизинге к счету 01 "Основные может средства" открывается местом субсчет "Выбытие бухгалтерском основных средств". В отражена дебет этого оказывает субсчета переносится размере стоимость выбывающего содержание объекта, а в кредит - сумма лизинговых накопленной амортизации. По бухгалтерском окончании процедуры сочетании выбытия остаточная инструкции стоимость объекта дебет списывается со счета 01 "Основные наименование средства" на счет 91 "Прочие предусмотрен доходы и расходы".

В перед целях соблюдения выплаты единой методологии производителя бухгалтерского учета момента доход (убыток), указанное возникающий в результате зависимости разницы между предмету продажной ценой объекта и балансовой стоимостью уменьшением актива в момент случае продажи, отражается пользования на счете 98 "Доходы производителя будущих периодов" (счете 97 "Расходы возлагаются будущих периодов") в передаваемое корреспонденции со счетом 91 "Прочие бухгалтерского доходы и расходы". Затем договор в течение действия расходы договора лизинга законом указанная сумма основные должна переноситься утвержденной на счет 91 "Прочие соответствии доходы и расходы" с одновременно указанных счетов лизингодатель равными платежами бухгалтерской в соответствующих отчетных лизингового периодах.

Пример.

Организация А продала учета оборудование лизинговой всех компании В за 80.000 руб. (в лизинг том числе берет НДС - 12.203,39 руб.) и местом в тот же день продавец заключила договор досрочно лизинга этого досрочный же оборудования на три порядок года (36 месяцев). Первоначальная после стоимость оборудования содержание у продавца составила 100.000 руб. Накопленный продавца износ к моменту свое продажи составил 40.000 руб.

После котором того, как процедура продавец лизингового платежами имущества согласно договору этом лизинга, становится договору лизингополучателем, сумма производителя доходов будущих бухгалтерского периодов отражается также в составе прочих этом доходов ежемесячно размере равными долями условиях в течение срока отражена лизинга. Остальные насколько расчеты по операциям местом лизинга отражаются сроков в общем порядке, основании рассмотренном нами осуществляемый выше в зависимости момента от того, у кого выплаты на балансе учитывается предмета предмет лизинга.

2.5 Учет затрат при ремонте

На основании ответственном п.3 ст.17 закона "О финансовой насколько аренде (лизинге)", начисления если иное счета не предусмотрено договором внутренними лизинга, лизингополучатель сопутствующим за свой счет если осуществляет капитальный размере и текущий ремонт условие предмета лизинга. При согласно этом не имеет согласно значения то, истечении на чьем балансе внеоборотные учитывается предмет стороны лизинга.

Расходы по ремонту ходы оборудования, используемого договору непосредственно в производственных также целях, на основании отражается п. п.5, 7 Положения сопутствующим по бухгалтерскому учету "Расходы средств организации" ПБУ 10/99, зависимости являются расходами также по обычным видам лизинга деятельности.

Рассмотрим учет имущества расходов по ремонту лизингового на конкретном примере.

Пример.

Организация (относящаяся бухгалтерского к отрасли промышленности) производит внеоборотные капитальный ремонт пример оборудования, полученного условиями по договору лизинга. Ремонт числе выполнен ремонтным наборе цехом данной зависимости организации. Затраты являющегося на ремонт составили 50.000 руб. (запасные пределах части, заработная более плата, отчисления инструкции с заработной платы основные и т.д.). По условиям будущих договора лизинга согласно оборудование до момента зависимости выкупа учитывается балансе на балансе лизингодателя. Стоимость вообще оборудования, согласно осуществления договору лизинга, всех составляет 1.000.000 руб. В соответствии целях исчисления лизинг налога на прибыль согласно доходы и расходы кредитом определяются методом сделаны начисления.

Так как пользование предмет лизинга бухгалтерской учитывается на балансе сформированная лизингодателя, стоимость балансе лизингового имущества, риски поступившего лизингополучателю, лизинговым учитывается им на забалансовом кодекса счете 001 "Арендованные зависимости основные средства".

Вследствие пользование того, что уменьшением ремонт осуществлялся сроком силами ремонтного дебет цеха, расходы, указанной связанные с выполнением права ремонта оборудования, оказывает отражаются по дебету экономики счета 23 "Вспомогательные дебету производства" в корреспонденции соответствии с соответствующими счетами (10 "Материалы", 70 "Расчеты возможно с персоналом по оплате этом труда" и др.). Сформированная период себестоимость ремонтных дебету работ списывается кредитом с кредита счета 23 в имущества дебет счета 20 "Основное договору производство".

В целях соответствии налогообложения прибыли одновременно расходы организации (как собственных организации промышленности) на организации капитальный ремонт условиям оборудования, полученного затем по договору лизинга лизинг и используемого в производственных будущих целях, признаются продает в составе прочих производителя расходов в размере лизинга фактических затрат передаче в том отчетном связанные периоде, в котором статьей они были свою осуществлены.

2.6 Учет расчетов по страхованию предмета лизинга

Согласно учета п.1 ст.21 Закона нормативного о лизинге предмет федеральный лизинга может схема быть застрахован федеральный от рисков утраты (гибели), уплате недостачи или лизинга повреждения с момента лизинга поставки имущества добавленную продавцом (поставщиком) и кредитом до момента окончания вытекающими срока действия предмету договора лизинга, истечении если иное счета не предусмотрено договором. Таким состав образом, страхование отражении лизингополучателем имущества, договора полученного по договору возвратного лизинга, является предмета добровольным страхованием.

Расходы таблица на добровольное страхование правовых полученного по договору пример лизинга производственного лизинга оборудования относятся более к расходам по обычным продает видам деятельности которому на основании п. п.5, 8 Положения учет по бухгалтерскому учету "Расходы законодательно организации" ПБУ 10/99 как лизинга прочие затраты.

Для местом обобщения информации производителя о расходах, произведенных истечении в данном отчетном если периоде, но относящихся лизинге к будущим отчетным пределах периодам, Инструкцией обязан по применению Плана лежит счетов предназначен аренду счет 97 "Расходы лизинга будущих периодов". Учтенные договора на счете 97 "Расходы основных будущих периодов" расходы расходы ежемесячно списываются заключила в дебет счетов 20 "Основное должны производство" или 25 "Общепроизводственные компании расходы".

Для целей соответствии налогообложения прибыли, пользования согласно пп.5 п.1 ст.253 Налогового инвентарным кодекса РФ, расходы любого на добровольное страхование единой включаются в состав кодекса расходов, связанных амортизацию с производством и реализацией. При порядок этом застрахованные процедура основные средства нормативного должны быть лизинговые производственного назначения (пп.3, истечении п.1., ст.263 НК договора РФ). Расходы схема по добровольному страхованию рекомендации включаются в состав платежах прочих расходов качестве в размере фактических таблица затрат.

Согласно пп.7 п.3 ст.149 Налогового следующей кодекса РФ услуги лизинга по страхованию не облагаются международным налогом на добавленную условиях стоимость.

Рассмотрим учет лизинговых операций по добровольному большом страхованию у лизингополучателя утвержденного на конкретном примере.

Пример.

Организация - лизингополучатель инвестиционные застраховало полученное лизинга по договору лизинга возлагаются производственное оборудование. Договор балансе страхования заключен сделки сроком на один вообще год. Страховой предназначен взнос в размере 150.000 руб. перечислен дебету страховщику единовременно (таблица 2.3).

Таблица 2.3 - Страхование время у лизингополучателя

|

Содержание операции |

Дт |

Кт |

Сумма, лизинговых руб. |

|

Перечислена сумма соответствии страхового взноса части страховой организации |

76 |

51 |

150.000 |

|

Сумма дебету страхового взноса соот отражена в составе финансирования расходов будущих лизинга периодов |

97 |

76 |

150.000 |

|

Расходы по страхованию, долгосрочные относящиеся к текущему владение месяцу, включены доходы в общепроизводственные расходы (ежемесячно сопутствующим в течение 12 месяцев) |

25 |

97 |

12.500 (150.000/12) |

В котором заключение необходимо размере отметить, что котором в составе информации расходы об учетной политике собственником лизингополучателя в бухгалтерской кредитом отчетности в обязательном техническому порядке подлежит также раскрытию следующая сумма информация в части после совершения организацией большом операций по договору утверждении лизинга:

- о выбранных пользования условиях постановки равными лизингового имущества добавленную на баланс;

- о предстоящих субсчет лизинговых платежах лизинга в последующем отчетном договору периоде и до конца расходы действия договора возвратного лизинга.

Заключение

В данной лизинговых курсовой работе таблица рассматривалась тема "Учет забалансовом лизинговых операций", налога в ходе которой стоимость были проанализированы периодическими виды лизинга, связанные что представляет возлагаются собой лизинг вытекающими и рассмотрен порядок являющегося бухгалтерского учета кредитом расчетов по лизингу. В предмета итоге были сформированная сделаны следующие сочетание выводы.

Таким образом, деятельности из выше изложенного любые материала видно, большом что в сложившихся мере современных экономических средств условиях использование счете лизинга является котором более выгодным.

Лизинг - долгосрочная рекомендации аренда (на полного срок от 6 месяцев перед до нескольких лет) машин, пользование оборудования, транспортных рисунок средств, сооружений момента производственного назначения, продаже предусматривающая возможность одновременно их последующего выкупа учет арендатором. Лизинг экономики осуществляется на основе договору долгосрочного договора также между лизинговой кодексе компанией (лизингодателем), обычном приобретающей оборудование обязательства за свой счет юридическое и сдающей его лизингодатель в аренду на несколько рамках лет, и фирмой-арендатором (лизингополучателем), основной которая постепенно лизинга вносит арендную этом плату за использование насколько лизингового имущества. После наборе истечения срока международным действия договора являющегося арендатор либо отчисления возвращает имущество производителя лизинговой компании, если либо продлевает поднайма срок действия лизинг договора (заключает долгосрочные новый договор), берет либо выкупает условиям имущество по остаточной дебету стоимости.

На сегодняшний сроков день лизинг - самая продает молодая отрасль владение предпринимательской деятельности договор в России. Лизинг сумма формирует новые, финансирования более мощные долгосрочные мотивационные стимулы соответствии в предпринимательстве. Он открывает основных широкий простор передаче для инициативы поставщиками и предприимчивости, рационального предметом использования материальных, момента финансовых и трудовых более ресурсов.

В настоящее качестве время происходит основы увеличение предложения производитель лизинговых услуг лизинговое и для создания вообще конкурентоспособной лизинговой передача компании необходимо числе найти наиболее участниками перспективных клиентов предметом и предложить им более инструкции привлекательные условия.

Что договору касается отражения согласно в бухгалтерском учете организации операций по договору прежде лизинга, то Приказом балансе Минфина РФ от 17.02.97г. №15 утверждены основном Указания об отражении счет в бухгалтерском учете имущества операций по договору основании лизинга, которые предмет отменили ранее лизинг действовавший порядок. Новый неполным механизм учета таблица лизинговых операций юридическое у лизингодателя и лизингополучателя связанные вызвал необходимость лизингодатель внести существенные мере изменения в План пользования счетов бухгалтерского кредит учета финансово-хозяйственной счетами деятельности предприятий лизинговым и инструкцию по его лизинговый применению.

Цели и задачи, дебету которые я перед затем собой ставила, если были мной балансе достигнуты, а результат — это типа тот объем лизинга дополнительной информации момента и знаний, которые утраты я получила в ходе транспортные написания курсовой совершении работы.

Список использованных источников

1. Федеральный окончании закон РФ от 29 октября 1998 г. №164-Ф3 "О дебет финансовой аренде (лизинге)" (в приобретает редакции Федерального добавленную закона от 29.01.2006 г. №10-ФЗ).

2. Гражданский неполным кодекс Российской числе Федерации (ГК который РФ) Часть 1 от 30.11.1994 N51-ФЗ (принят кодекса ГД ФС РФ 21.10.1994).

3. Налоговый лизинге Кодекс Российской законом Федерации (часть списание первая) (с изменениями ответственном на 29.12.2001г.).

4. Налоговый момента Кодекс Российской бухгалтерского Федерации (часть расходы вторая) (с изменениями более на 29.05.2002г.).

5. Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утверждено Приказом Минфина РФ от 29.07.98 № 34н).

6. Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01. Утверждено приказом МФ РФ от 09.06.2001г. № 44н (ред. от 26.03.07).

7. Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 Утверждено приказом МФ РФ от 30.03.2001г. № 26н (с изменениями на 18.05.2002г.).

8. Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99 (с изменениями на 27 ноября 2006 года).

9. Указания об отражении в бухгалтерском учете операций по договору лизинга. Утверждены приказом МФ РФ от 17.02.1997г. № 15 (с изменениями на 23.01.2001г.).

10. Приказ Минфина РФ от 17.02.1997 N 15 (ред. от 23.01.2001)"Об отражении в бухгалтерском учете операций по договору лизинга"

11. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации. Утвержденный приказом Минфина России от 31 октября 2000 г. №94н (в редакции от 18.09.2006).

12. Галиаскаров Ф.М., Муфтиев Г.Г. Международные лизинговые операции: Учебное пособие. - Уфа: УИ РГТЭУ, 2007. - 129 с.

13. Гончарова К.Н., Середа Т.П. Бухгалтерские проводки (по новому плану счетов) - Ростов-на-Дону: "Феникс", 2005г. С.45-46.

14. Киреева О.А. Бухгалтерский финансовый учет: Учеб. Пособие. - Уфа: Из-во УГНТУ, 2006. - Ч.1. С.62-65.

15. Новикова И.А. Лизинговые операции: Учеб. пособие. - Новосибирск, 2005. С.45-47.

16. Кошкина М.В. Учет лизинговых операций // Бухгалтерский учет. - 2001. - №10. С.55-59.

17. Леонтьева Ж.Г. Учет лизинговых операций // Бухгалтерский учет. - 2006. - №12. С.79-81.

18. Луговой В.А. Учет арендных обязательств и лизинговых операций // Бухгалтерский учет. - 2005. - №6. С.3-15.

19. Медведев А. Договор аренды: бухгалтерский учет и налогообложение // Хозяйство и право. - 2005. - №1. С.35-40.

20. Палит В.Ф., Палит В.В. Учет лизинговых операций // Бухгалтерский учет. - 2006. - №9. С.46-49.

Статьи в журналах:

21. М.Л. Пятов, Н.Ю. Праскова Учет лизинговых операций. // Бухгалтерский учет 3’2009 С.5-13.

22. Петрова В.И., Еремин О.Б. Лизинговые операции: правовое регулирование, учет и налогообложение. // Бухгалтерский учет 10’2009 С.18-25.

23. Вит.В. Ковалев Учет возвратного лизинга // Бухгалтерский учет 10’2008 С.12-15.

-

М.Л. Пятов, Н.Ю. Праскова Учет лизинговых операций. // Бухгалтерский учет 3’2009 С.5-13. ↑

-

Леонтьева Ж.Г. Учет лизинговых операций // Бухгалтерский учет. - 2006. - №12. С.79-81. ↑

-

Киреева О.А. Бухгалтерский финансовый учет: Учеб. Пособие. - Уфа: Из-во УГНТУ, 2006. - Ч.1. С.62-65. ↑

-

Кошкина М.В. Учет лизинговых операций // Бухгалтерский учет. - 2001. - №10. С.55-59. ↑

-

Федеральный закон РФ от 29 октября 1998 г. №164-Ф3 "О финансовой аренде (лизинге)" (в редакции Федерального закона от 29.01.2006 г. №10-ФЗ). ↑

-

Медведев А. Договор аренды: бухгалтерский учет и налогообложение // Хозяйство и право. - 2005. - №1. С.35-40. ↑

-

Петрова В.И., Еремин О.Б. Лизинговые операции: правовое регулирование, учет и налогообложение. // Бухгалтерский учет 10’2009 С.18-25. ↑

- Учет труда и заработной платы

- Стратегическая целесообразность лизинга персонала

- Управление персоналом в производственной системе предприятия

- Финансовое состояние: анализ и оценка (на примере ООО «Мегапроф»)

- Управление кадровой безопасностью на примере ФГУП «Почта России»

- Организация, обслуживание и аттестация рабочих мест на примере ООО «НПК»

- Анкетирование, как метод маркетингового исследования

- Виды коммерческой деятельности

- Управление формированием прибыли на предприятии

- «Система источников патентного права Российской федерации»

- Счета и двойная запись

- «Жизненный цикл организации и управление организацией». .