Центральный банк Российской Федерации (Экономическая сущность, формы организации и функции Центрального банка)

Содержание:

Введение

Ключевым элементом финансовой системы любого развитого государства сегодня является центральный банк, выступающий официальным проводником денежно-кредитной политики. В свою очередь, денежно кредитная политика, наряду с бюджетной, составляет основу всего государственного регулирования экономики. Поэтому эффективная деятельность центрального банка является одним из условий эффективного функционирования рыночной экономики.

Центральный Банк Российской Федерации является мощнейшим центром кредитной системы нашей страны. Его роль очень велика и в условиях нынешней экономики она продолжает возрастать. Достаточно сказать, что Банк России является регулирующим центром в вопросах налично-денежного оборота. Список его функций и задач огромен, однако наиболее важными задачами среди всех прочих является обеспечение устойчивости национальной валюты, снижение темпов инфляции, а также разработка единой государственной денежно-кредитной политики.

В настоящее время деятельность ЦБ РФ приобретает огромное значение, поскольку от его эффективного функционирования и правильно выбранных методов, посредством которых он осуществляет свою деятельность, зависит стабильность и дальнейший рост экономического потенциала страны, отдельных секторов экономики, а также укрепление позиций на международном рынке, этим обусловлена актуальность данной работы.

Целью курсовой работы является исследование деятельности Центрального банка Российской Федерации, его функций в развитии банковского дела на современном этапе.

Глава 1 Экономическая сущность, формы организации и функции Центрального банка

1.1. Сущность Центральных Банков

В условиях развития современной банковской системы особая роль принадлежит центральному банку как представителю первого яруса банковской системы. Центральный банк в настоящее время есть в каждой стране. В одних странах его возникновение в первую очередь было связано с монополизацией денежного обращения в руках немногих, наиболее надёжных коммерческих банков, пользовавшихся всеобщим доверием, чьи банкноты могли успешно выполнять функцию всеобщего кредитного орудия обращения. Такие банки стали называться эмиссионными. Государство, издавая соответствующие законы, активно способствовало этому процессу, так как выпускавшиеся для выдачи ссуд многочисленными мелкими банками банкноты лишались способности к обращению в случае банкротства эмитентов. В других странах центральные банки были созданы государством. В конце ХIХ - начале ХХ века в большинстве стран эмиссия всех банкнот была сосредоточена в одном банке, который тал называться центральным эмиссионным банком, а на современно этапе - просто центральным банком. Это название отражает роль банка в кредитной системе страны. Центральный банк служит как бы осью, центром кредитной системы.

С появлением центральных банков начинается формирование двух уровневых банковских систем, необходимость формирования которых обуславливается противоречивым характером рыночных отношений, требующим и свободы предпринимательства, распоряжения частными финансовыми средствами, и определенных элементов их регулирования. Кроме того, ослабление, а затем отмена жёсткой зависимости эмиссии банкнот от золотого запаса, их обеспечивающего (переход к фидуциарной эмиссии), приводит к необходимости контролирования выпускаемой денежной массы, к регулированию денежного обращения. В дальнейшем изменения, происходящие в денежном обращении, вызывают потребность видоизменения роли и значения центрального банка, изменения используемых им инструментов регулирования. Все эти изменения функциональной роли центрального банка, вызванные преобразованием экономических отношений в сфере денежного обращения, влияет также и на возможности определения сущности центрального банка. У него появляются новые функции, причём эмиссионная функция (в основном это – монопольная эмиссия) становится не самой важной. На первый план выходит регулирующая функция.

Прежде чем сформулировать экономическую сущность центрального банка на современном этапе, следует учесть следующие обстоятельства:

- изменение функциональной роли центральных банков в связи с изменением экономических отношений, появлением новых факторов и параметров;

- необходимость обеспечения социально-экономических интересов гражданского общества;

- обеспечение развития реального сектора экономики, на что, в конечном итоге, и нацелена проводимая денежно-кредитная политика, обеспечивающая тем самым инвестиции в экономику;

- необходимость защиты интересов разных групп потребителей банковских услуг, что достигается через надзор и контроль, за коммерческими банками, выполнение расчётной и иных функций.

Следовательно, экономическая сущность центрального банка в современной экономике заключается в том, что центральный банк представляется как совокупность функциональных и институциональных элементов, отражающее экономические отношения в обществе. Которые связанны с обеспечением регулирующей роли центрального банка в денежно-кредитной и банковской системах, направленной на защиту социально-экономических интересов гражданского общества, экономических интересов различных экономических субъектов, связанных с получением и потреблением банковских услуг, развитием экономической системы и обеспечением устойчивого экономического роста.

1.2 Формы организации Центральных банков

С точки зрения собственности на капитал центральные банки бывают:

- государственные, капитал которых принадлежит государству (Великобритания, ФРГ, Франция, Россия);

- акционерные (США, Италия);

- смешанные - акционерные общества, часть капитала которых принадлежит государству (Япония, Бельгия).

Некоторые центральные банки были сразу образованы в качестве государственных (в Германии, России); другие создавались как акционерные, а затем национализировались (в Великобритании, Франции). Но не зависимо от того, принадлежит ли капитал центрального банка государству, исторически между банком и правительством сложились тесные связи. Правительство заинтересовано с надежности ЦБ в силу особой роли последнего в проведении экономической политики правительства.

Однако тесные связи с государством не означают, что оно может безгранично влиять на политику ЦБ. Независимо от принадлежности капитала ЦБ является юридически самостоятельным: его имущество обособлено от имущества государства, центральный банк распоряжается им как собственник. Чаще всего он подотчётен либо законодательному органу, либо специальной банковской комиссии, образованной парламентом. Существенная степень независимости ЦБ является необходимым условием эффективности его деятельности, которая нередко вступает в противоречие с краткосрочными целями правительства. В тоже время независимость ЦБ от правительства имеет относительный характер в том смысле, что экономическая политика не может быть успешной без чёткого согласования и тесной увязки ее основных элементов: денежно-кредитной и финансовой политики. В конечном счёте, любой ЦБ в той или иной степени сочетает черты банка и государственного органа.

В банковской системе России Центральный банк определён как главный банк страны и кредитор последней инстанции. Он находится в государственной собственности и на него возложены функции общего регулирования деятельности каждого коммерческого банка в рамках единой денежно - кредитной системы страны. Центральный банк призван приводить их деятельность в соответствие с общей экономической стратегией, и выступает ключевым агентом государственной денежно-кредитной политики, при этом со стороны ЦБР используются в первую очередь экономические методы управления и только в отдельных случаях административные.

В систему Банка России входят центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры, полевые учреждения, учебные заведения и другие предприятия, учреждения и организации, в том числе подразделения безопасности и Российское объединение инкассации, необходимые для осуществления деятельности банка.

Высшим органом Банка России является Совет директоров - коллегиальный орган, определяющий основные направления деятельности Банка России и осуществляющий руководство и управление Банком России. Совет директоров выполняет следующие функции:

1) во взаимодействии с Правительством РФ разрабатывает и обеспечивает выполнение основных направлений единой государственной денежно-кредитной политики;

2) утверждает годовой отчет Банка России и представляет его Государственной Думе;

3) рассматривает и утверждает смету расходов Банка России на очередной год, а также произведенные расходы, не предусмотренные в смете;

4) определяет структуру Банка России;

5) принимает решения:

- о создании и ликвидации учреждений и организаций Банка России;

- об установлении обязательных нормативов для кредитных организаций;

- о величине резервных требований;

- об изменении процентных ставок Банка России;

- об определении лимитов операций на открытом рынке;

- об участии в международных организациях;

- об участии в капиталах организаций, обеспечивающих деятельность Банка России, его учреждений, организаций и служащих;

- о купле и продаже недвижимости для обеспечения деятельности Банка России, его учреждений, организаций и служащих;

- о применении прямых количественных ограничений;

- о выпуске и изъятии банкнот и монеты из обращения, об общем объёме выпуска наличных денег;

- о порядке формирования резервов кредитными организациями;

6) утверждает внутреннюю структуру Банка России;

7) определяет условия допуска иностранного капитала в банковскую систему Российской Федерации в соответствии с федеральными законами.

Основными целями деятельности Банка России являются:

- защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам;

- развитие и укрепление банковской системы Российской Федерации;

- обеспечение эффективного и бесперебойного функционирования системы расчетов.

Основными задачами ЦБР являются регулирование денежного обращения, проведение единой денежно - кредитной политики, защита интересов вкладчиков, банков, надзор за деятельностью коммерческих банков и других кредитных учреждений, осуществление операций по внешнеэкономической деятельности.

Получение прибыли не является целью деятельности Банка России.

1.3 Функции Центрального банка

Банк России осуществляет свои функции в соответствии с Конституцией Российской Федерации и Федеральным законом "О Центральном банке Российской Федерации (Банке России)" и иными федеральными законами. Согласно статье 75 Конституции Российской Федерации, основной функцией Банка России является защита и обеспечение устойчивости рубля, а денежная эмиссия осуществляется исключительно Банком России. В соответствии со статьёй 4 Федерального закона "О Центральном банке Российской Федерации (Банке России)", Банк России выполняет следующие функции:

- обеспечение устойчивости национальной денежной единицы внутри страны и на мировых рынках, её покупательной способности, минимизации инфляции для создания благоприятных условий экономического роста;

- обеспечение эффективного развития банковской системы страны, включая организацию функционирования расчётно-платёжного механизма в народном хозяйстве.

Это по сути как раз то, что в ст. 4 Закона «О Центральном банке РФ» обозначено как основные цели деятельности Банка России. Кстати, в Конституции РФ (ч. 2 ст. 75) защита и обеспечение устойчивости рубля названы основной и исключительной функцией Центробанка.

Первейшая обязанность центрального банка в рыночной экономике - защищать стоимость и покупательную способность денег и помогать нормальному функционированию финансовых рынков, а тем самым опосредованно – нормальному экономическому росту. Следовательно, центральный банк должен знать все рынки и действующие на них организации, но главное – господствующее и ещё только складывающиеся на данных рынках тенденции, чтобы предлагать их участникам обоснованные денежную и кредитную политику, отвечающие коренным интересам экономики и населения.

По закону (ст. 4) Банк России выполняет следующие функции:

1)Во взаимодействии с правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля;

2)Монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

3)Является кредитором последней инстанции для кредитных организаций, организует их рефинансирование;

4)Устанавливает правила осуществления расчётов (платежей) в стране;

5)Устанавливает правила проведения банковских операций, правила бухгалтерского учёта отчётности для банковской системы;

6)Осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы РФ, если иное не предусмотрено федеральными законами, посредством проведения расчётов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация и исполнение бюджетов;

7)Осуществляет эффективное управление золотовалютными резервами Центрального банка РФ;

8)Принимает решение о государственной регистрации кредитных организаций; выдаёт кредитным организациям лицензии на осуществления банковских операций, приостанавливает их действия и отзывает их;

9)Осуществляет надзор за деятельностью кредитных организаций и банковских групп;

10)Регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с ФЗ;

11)Осуществляет самостоятельно или по поручению правительства РФ проводит все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

12)Организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством РФ;

13)Определяет порядок осуществления расчётов (платежей) с международными организациями, иностранными государствами, а также юридическими и физическими лицами;

14)Устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

15)Устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществляет выдачу, приостановление и отзыв разрешений валютным биржам на организацию и проведение операций по покупке и продаже иностранной валюты;

16)Принимает участие в разработке прогноза платёжного баланса РФ и организует составление такого баланса;

17)Проводит анализ и прогнозирование состояние экономики РФ в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений; публикует соответствующие материалы и статистические данные;

18)Выполняет иные задачи в соответствии с федеральными законами.

Примерно аналогичный перечень задач стоит перед каждым центральным банком.

Известным обобщением содержания всех этих функций, попыткой выделить «самые главные» из них можно считать давно устоявшиеся в литературе несколько публицистичные характеристики центрального банка такие, как:

- единый эмиссионный центр страны;

- банк правительства;

- банк банков и т. п.

Таким образом, современные центральные банки, по мнению большинства экономистов, выполняют следующие функции в экономике, вытекающие из их экономической сущности;

- эмиссионную;

- функцию банкира правительства (проявляется в том, что центральный банк становится кассиром, кредитором и финансовым агентом правительства);

- функцию банка банков (занимается обслуживанием коммерческих банков, а не коммерческой клиентуры, создаёт систему рефинансирования коммерческих банков);

- надзорную или контрольную функцию (иногда эту функцию исполняют специально созданные органы банковского надзора, независимые от центрального банка);

- регулирующую функцию (выражается в разработке и проведении денежно-кредитной и валютной политики, благодаря которым центральный банк большей частью и достигает поставленных перед ним целей и задач);

- расчётную функцию или функцию организатора расчётов.

Рассмотрим функции, которые традиционно выполняет любой ЦБ: осуществление монопольной эмиссии банкнот; проведение денежно-кредитного регулирования, валютной политики; рефинансирование кредитно-банковских институтов; регулирование деятельности кредитных институтов, т.е. осуществление банковского надзора; функция финансового агента правительства.

Глава 2 Пассивные и активные операции Центрального банка. Баланс Банка России

Центральный банк осуществляет свои функции путем проведения банковских операций, которые, как и у любого другого банка, делятся на 2 типа, пассивные и активные. Пассивные - это операции по формированию и привлечению банковских ресурсов. А активные - операции по размещению и выдаче банковских ресурсов.

К пассивным операциям центральных банков относятся:

- эмиссия банкнот (доля до 90-95% от всех пассивов) является важным источником ресурсов центрального банка. В наше время отменено золотое обеспечение банкнот. Современный механизм эмиссии банкнот основан на кредитовании коммерческих банков, покупке государственных бумаг и увеличении золотовалютных резервов. Обеспечением банкнотной эмиссии служат активы центрального банка. В этом проявляется взаимосвязь его пассивных и активных операций. Размеры пассивной операции «эмиссия банкнот» зависят от его активных операций:

- выдачи ссуд банкам, покупки государственных ценных бумаг, иностранной валюты и золота.

- прием депозитов кредитных учреждений составляют значительную часть пассивов центральных банков. Центральные банки принимают от коммерческих депозиты, по которым выплачиваются проценты.

- хранение капиталов и резервов коммерческих банков. На счетах центральных банков хранятся средства казначейства (министерства финансов) и других правительственных ведомств. Коммерческие банки открывают в центральных банках беспроцентные корреспондентские счета и специальный резервный счет.

- привлечение средств из-за границы. Центральные банки могут получать кредиты от международных финансово-кредитных организаций или других центральных банков. В ряде стран центральные банки прибегают к займам: выпускают собственные долговые ценные бумаги (облигации, векселя). Они используются для проведения операций на открытом рынке и принимаются центральными банками в залог при кредитовании коммерческих банков.

К активным операциям центральных банков относятся:

- учётно-ссудные - купля/продажа и учет государственных и коммерческих векселей и обязательств. Центральные банки предоставляют ссуды правительству и банкам. Для покрытия кассовых разрывов (между текущим поступлением доходов и расходами бюджета) могут быть предоставлены ссуды казначейству сроком не более одного года.

- ломбардное кредитование - ссуды под залог ценных бумаг. Краткосрочные ссуды для поддержания ликвидности коммерческих банков обычно предоставляются центральным банком под залог простых и переводных векселей, государственных ценных бумаг и других активов.

- инвестиционные - долгосрочные вложения в государственные ценные бумаги. Осуществляются центральными банками с различными целями. Во-первых, покупка ими государственных обязательств, служит главной формой кредитования правительства для покрытия бюджетного дефицита. В портфеле центрального банка обычно находится очень незначительная часть государственных ценных бумаг. Основными кредиторами государства выступают не центральные банки, а коммерческие банки и другие финансово-кредитные учреждения, компании и население. Во-вторых, покупка центральными банками государственных ценных бумаг осуществляется с целью регулирования ликвидности банковской системы, денежной массы и курса государственных облигаций в ходе проведения денежно-кредитной политики. Для увеличения ресурсов коммерческих банков центральные банки используют покупку векселей у коммерческих банков. Эта операция называется переучетом, так как центральный банк осуществляет вторичную покупку векселей, которые коммерческие банки купили у своих клиентов. Другой метод расширения ликвидности коммерческих банков - покупка у банков государственных ценных бумаг с обязательством центрального банка последующей их продажи через определенный срок по заранее фиксированной цене.

- купля/продажа золота и иностранной валюты.

Операции центрального банка отражаются в его балансе, который состоит из активов и пассивов. К активным статьям пассива относятся:

- драгоценные металлы;

- средства в иностранной валюте, размещенные у нерезидентов;

- кредиты в рублях, в том числе кредиты кредитным организациям - резидентам и нерезидентам;

- ценные бумаги, включая государственные бумаги;

- прочие активы.

К пассивным статьям относятся:

- наличные деньги в обращении;

- средства на счетах в Центральном банке, в том числе Правительства РФ, кредитных организаций - резидентов и нерезидентов;

- средства в расчётах;

- капитал;

- прочие пассивы.

Баланс Центрального банка Российской федерации представлен в приложении А.

Как мы видим, уставный капитал Бака России составил 2 099 089 млн. Важным источником ресурсов Банка России, является монопольное осуществление эмиссии денег. В 2009г. выпуск банкнот и монет в обращение составил 4388820 млн. руб. Банкноты и монеты обеспечиваются всеми активами ЦБ РФ.

Огромная доля пассивов приходится на депозиты государства и кредитных организаций. Как правило, депозиты привлекаются на различный срок: от одного дня до трёх месяцев и до востребования. Депозитные операции, осуществляемые Банком России самые различные: это и депозитные аукционы, и депозитные операции по фиксированной процентной ставке, а также приём в депозит средств банков на основе отдельного соглашения, определяющего условия депозита.

На счетах Банка России хранятся средства федерального бюджета, бюджетов субъектов Федерации, местных бюджетов и государственных внебюджетных фондов.

Кредитные организации открывают в Банке России корреспондентские счета, хранят на особых счетах обязательные резервы.

Помимо всего прочего, ЦБ РФ может выпускать собственные долговые обязательства – облигации (ОБР), используемые для проведения операций на открытом рынке и принимаемые в залог при кредитовании коммерческих банков.

Таким образом, всем выше изложенным была подведена черта к определению основных банковских операций, осуществляемых Банком России. Согласно Закону о Банке России он имеет право осуществлять следующие операции:

Покупать и продавать облигации, эмитированные Банком России, и депозитные сертификаты;

1)Покупать и продавать иностранную валюту, а также платёжные документы и обязательства, номинированные в иностранной валюте, выставленные российскими и иностранными кредитными организациями;

2)Покупать, хранить, продавать драгоценные металлы и иные валютные ценности;

3) Проводить расчётные, кассовые и депозитные операции, принимать на хранение и в управление ценные бумаги и другие активы;

- Выдавать поручительства и банковские гарантии;

- Осуществлять операции с финансовыми инструментами, используемыми для управления финансовыми рисками;

- Открывать счета в российских и иностранных кредитных организациях на территории России и территориях иностранных государств;

- Выставлять чеки и векселя в любой валюте;

- Осуществлять другие банковские операции и сделки от своего имени в соответствии с обычаями делового оборота, принятыми в международной банковской практике.

- Предоставлять кредиты на срок не более одного года под обеспечение ценными бумагами и другими активами, если иное не установлено федеральным законом о федеральном бюджете.

Глава 3 Методы и инструменты денежно - кредитной политики центральных банков

Основополагающей целью денежно-кредитной политики является помощь экономике в достижении общего уровня производства, характеризующегося полной занятостью и стабильностью цен. Денежно-кредитная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства (стабильный рост), занятости и уровня цен.

Первоначально основной функцией центральных банков было осуществление эмиссии наличных денег, в настоящее время эта функция постепенно ушла на второй план. Однако не следует забывать, что наличные деньги все ещё являются тем фундаментом, на котором держится вся оставшаяся денежная масса, поэтому деятельность центрального банка по эмиссии наличных денег должна быть не менее взвешенной и продуманной, чем любая другая.

Осуществляя денежно-кредитную политику, Центральный банк, воздействуя на кредитную деятельность коммерческих банков и направляя регулирование на расширение или сокращение кредитования экономики, достигает стабильного развития внутренней экономики, укрепления денежного обращения, сбалансированности внутренних экономических процессов. Таким образом, воздействие на кредит позволяет достичь более глубоких стратегических задач развития всего хозяйства в целом. Например, недостаток у предприятий свободных денежных средств затрудняет осуществление коммерческих сделок, внутренних инвестиций и т.д. С другой стороны, избыточная денежная масса имеет свои недостатки: обесценение денег, и, как следствие, снижение жизненного уровня населения, ухудшение валютного положения в стране. Соответственно в первом случае денежно-кредитная политика должна быть направлена на расширение кредитной деятельности банков, а во втором случае - на ее сокращение, переходу к политике "дорогих денег".

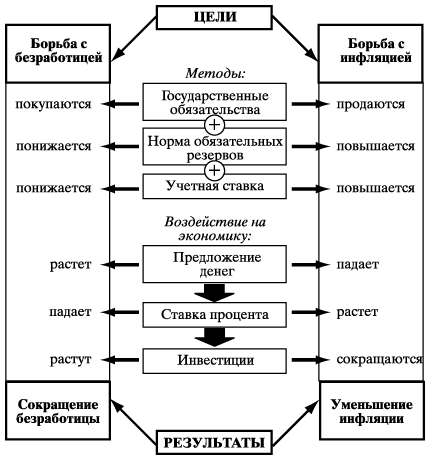

С помощью денежно-кредитного регулирования государство стремится смягчить экономические кризисы, сдержать рост инфляции, снизить безработицу (Рисунок 1).

Рисунок 1 Методы воздействия на безработицу и инфляцию

Нужно отметить, что денежно-кредитная политика осуществляется как косвенными (экономическими), так и прямыми (административными) методами воздействия. Различие между ними состоит в том, что центральный банк либо оказывает косвенное воздействие через ликвидность кредитных учреждений, либо устанавливает лимиты в отношении количественных и качественных параметров деятельности банков.

3.1 Инструменты денежно-кредитной политики

Рассмотрим теперь основные инструменты, с помощью которых центральный банк проводит свою политику по отношению к коммерческим банкам. К ним относятся в первую очередь изменение ставки рефинансирования, изменение норм обязательных резервов, операции на открытом рынке с ценными бумагами и иностранной валютой, а также некоторые меры, носящие жесткий административный характер.

Политика обязательных резервов

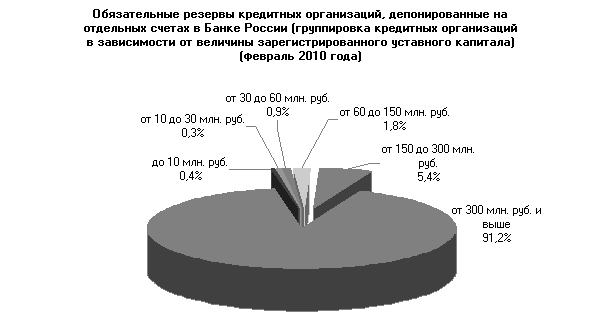

В настоящее время минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в виде депозитов в центральном банке или в иных высоколиквидных формах, определяемых центральным банком. Норматив резервных требований представляет собой установленное в законодательном порядке процентное отношение суммы минимальных резервов к абсолютным или относительным показателям пассивных либо активных операций. Обязательные резервы в зависимости от величины зарегистрированного уставного капитала представлены на рисунке 2.

Рисунок 2 Обязательные резервы кредитных организаций

( группировка в зависимости от величины зарегистрированного уставного капитала) (февраль 2010 года)

Минимальные резервы выполняют две основные функции.

Во-первых, они как ликвидные резервы служат обеспечением обязательств коммерческих банков по депозитам их клиентов. Периодическим изменением нормы обязательных резервов центральный банк поддерживает степень ликвидности коммерческих банков на минимально допустимом уровне в зависимости от экономической ситуации.

Во-вторых, минимальные резервы являются инструментом, используемым центральным банком для регулирования объема денежной массы в стране. Посредством изменения норматива резервных средств центральный банк регулирует масштабы активных операций коммерческих банков (в основном объем выдаваемых ими кредитов), а, следовательно, и возможности осуществления ими депозитной эмиссии. Кредитные институты могут расширять ссудные операции, если их обязательные резервы в центральном банке превышают установленный норматив. Когда масса денег в обороте (наличных и безналичных) превосходит необходимую потребность, центральный банк проводит политику кредитной рестрикции путем увеличения нормативов отчисления, то есть процента резервирования средств, в центральном банке. Тем самым он вынуждает банки сократить объем активных операций.

Изменение нормы обязательных резервов влияет на рентабельность кредитных учреждений. Так, в случае увеличения обязательных резервов происходит как бы недополученные прибыли. Поэтому, по мнению многих западных экономистов, данный метод служит наиболее эффективным антиинфляционным средством.

Недостаток этого метода заключается в том, что некоторые учреждения (в основном специализированные банки, имеющие незначительные депозиты) оказываются в преимущественном положении по сравнению с коммерческими банками, располагающими большими ресурсами.

В последние полтора-два десятилетия произошло уменьшение роли указанного метода кредитно-денежного регулирования. Об этом говорит тот факт, что повсеместно (в западных странах) происходит снижение нормы обязательных резервов и даже ее отмена по некоторым видам депозитов.

Рефинансирование коммерческих банков.

Термин "рефинансирование" означает получение денежных средств, кредитными учреждениями от центрального банка. Центральный банк может выдавать кредиты коммерческим банкам, а также переучитывать ценные бумаги, находящиеся в их портфелях (как правило, векселя).

Переучет векселей долгое время был одним из основных методов денежно-кредитной политики центральных банков Западной Европы. Центральные банки предъявляли определенные требования к учитываемому векселю, главным из которых являлась надежность долгового обязательства.

Векселя переучитываются по ставке дисконтирования. Эту ставку называют также официальной дисконтной ставкой, обычно она отличается от ставки по кредитам (рефинансирования) на незначительную величину в меньшую сторону (в Европе 0.5-2% пункта). Центральный банк покупает долговое обязательство по более низкой цене, чем коммерческий банк.

В случае повышения центральным банком ставки рефинансирования, коммерческие банки будут стремиться компенсировать потери, вызванные ее ростом (удорожанием кредита) путем повышения ставок по кредитам, предоставляемым заемщикам. Т.е. изменение учетной ставки (рефинансирования) прямо влияет на изменение ставок по кредитам коммерческих банков. Последнее является главной целью данного метода денежно-кредитной политики центрального банка. Например, повышение официальной учетной ставки в период усиления инфляции вызывает рост процентной ставки по кредитным операциям коммерческих банков, что приводит к их сокращению, поскольку происходит удорожание кредита, и наоборот.

Изменение официальной процентной ставки оказывает влияние на кредитную сферу. Во-первых, затруднение или облегчение возможности коммерческих банков получить кредит в центральном банке влияет на ликвидность кредитных учреждений. Во-вторых, изменение официальной ставки означает удорожание или удешевление кредита коммерческих банков для клиентуры, так как происходит изменение процентных ставок по активным кредитным операциям.

Также изменение официальной ставки центрального банка означает переход к новой денежно-кредитной политике, что заставляет коммерческие банки вносить необходимые коррективы в свою деятельность. Изменение ставки рефинансирования в 2009-2010 годах представлено на рисунке 3.

Рисунок 3 Изменение ставки рефинансирования в 2009 - 2010 годах

Недостатком использования рефинансирования при проведении денежно-кредитной политики является то, что этот метод затрагивает лишь коммерческие банки. Если рефинансирование используется мало или осуществляется не в центральном банке, то указанный метод почти полностью теряет свою эффективность.

Помимо установления официальных ставок рефинансирования и дисконтирования центральный банк устанавливает процентную ставку по ломбардным кредитам, т.е. кредитам, выдаваемым под какой-либо залог, в качестве которого выступают обычно ценные бумаги. Следует учесть, что в залог могут быть приняты только те ценные бумаги, качество которых не вызывает сомнения.

Операции на открытом рынке.

Постепенно два вышеописанных метода денежно-кредитного регулирования (рефинансирование и обязательное резервирование) утратили свое первостепенное по важности значение, и главным инструментом денежно-кредитной политики стали интервенции центрального банка, получившие название операций на открытом рынке.

Этот метод заключается в том, что центральный банк осуществляет операции купли-продажи ценных бумаг в банковской системе. Приобретение ценных бумаг у коммерческих банков увеличивает ресурсы последних, соответственно повышая их кредитные возможности, и наоборот. Центральные банки периодически вносят изменения в указанный метод кредитного регулирования, изменяют интенсивность своих операций, их частоту.

Операции на открытом рынке впервые стали активно применяться в США, Канаде и Великобритании в связи с наличием в этих странах развитого рынка ценных бумаг. Позднее этот метод кредитного регулирования получил всеобщее применение и в Западной Европе.

По форме проведения рыночные операции центрального банка с ценными бумагами могут быть прямыми либо обратными. Прямая операция представляет собой обычную покупку или продажу. Обратная связь заключается в купле-продаже ценных бумаг с обязательным совершением обратной сделки по заранее установленному курсу.

Политика валютной интервенции.

Поддержание стабильности курса национальной валюты имеет большое значение для обеспечения стабильности цен и денежного обращения. Снижение курса национальной валюты ведет к повышению цен на внутреннем рынке сначала на импортные, а затем и отечественные товары, т.е. к уменьшению покупательной способности национальной денежной единицы. Снижение курса национальной валюты становится фактором инфляции. Рост курса имеет антиинфляционный эффект. Покупка иностранной валюты приводит к увеличению денежной массы в национальной валюте, а продажа - к ее сокращению.

Таким образом, операции на открытом рынке, как метод денежно-кредитного регулирования, значительно отличаются от двух предыдущих. Главное отличие - это использование более гибкого регулирования, поскольку объем покупки ценных бумаг, а также используемая при этом процентная ставка могут изменяться ежедневно в соответствии с направлением политики центрального банка. Коммерческие банки, учитывая указанную особенность данного метода, должны внимательно следить за своим финансовым положением, не допуская при этом ухудшения ликвидности.

3.2 Принципы денежно-кредитной политики на среднесрочную перспективу

В «Основных направлениях единой государственной денежно-кредитной политики на 2009 год и период 2010 и 2011 годов» отражаются главные задачи, стоящие перед Банком России в указанный период в соответствии с проводимой Правительством Российской Федерации экономической политикой, и определяются меры денежно-кредитной политики, ведущие к достижению поставленных целей. Временной горизонт совпадает с горизонтом планирования федерального бюджета.

Установление целевых ориентиров прироста потребительских цен в рамках трехлетнего скользящего периода, превышающего продолжительность основных лагов в действии трансмиссионного механизма денежной политики, позволяет учитывать влияние динамики денежного предложения и решений о корректировке его годовой траектории на инфляцию за пределами одного календарного года. Кроме того, объявление среднесрочной стратегии денежно-кредитной политики способствует стабилизации инфляционных ожиданий экономических агентов, в том числе в условиях непредвиденных изменений внешне- и внутриэкономических факторов конъюнктурного характера.

Банк России и Правительство Российской Федерации в вариантах развития российской экономики в период 2010 и 2011 годов исходят из единых оценок внешних и внутренних условий ее функционирования. В предстоящие годы основной задачей денежно-кредитной политики является последовательное снижение инфляции до 5 6,8% в 2011 году (из расчета декабрь к декабрю).

Банк России намерен в указанный период в основном завершить переход к режиму таргетирования инфляции, предполагающему приоритет цели по снижению инфляции. Однако в ближайшее время денежно-кредитная политика во многом будет сохранять черты, сформированные в последние годы: продолжится применение режима управляемого плавающего валютного курса рубля, использование денежной программы для контроля за соответствием денежно-кредитных показателей целевому уровню инфляции, использование бивалютной корзины в качестве операционного ориентира политики валютного курса. При этом решения по корректировке политики будут приниматься на основе учета широкого спектра экономических индикаторов.

Общемировая тенденция существенного роста цен на продукты питания и энергоносители, а также опережающий рост внутреннего спроса уже в 2007 году обусловили более высокую, чем предполагалось ранее, инфляцию в России. Поэтому Банком России осуществлялись действия по возвращению инфляции на траекторию снижения.

Однако решение этой задачи было осложнено влиянием на российский финансовый рынок кризисных явлений на мировых финансовых рынках, спровоцированных проблемами в экономике США. В результате Банк России был вынужден перенести акцент с контроля над инфляцией на поддержание стабильности банковской системы.

Были усилены меры по увеличению ликвидности банков и поддержанию бесперебойности проведения расчетов.

Ускорение инфляции, а также ожидаемые в предстоящий период внешние и внутренние макроэкономические условия подтверждают необходимость осуществления более гибкой курсовой политики и активного использования процентной политики. Динамика денежных агрегатов будет оставаться важным индикатором для оценки монетарных условий и среднесрочного тренда инфляции.

Банк России продолжит движение к режиму свободно плавающего валютного курса, последовательно ослабляя жесткость привязки рубля к бивалютной корзине и допуская большую волатильность ее стоимости.

Режим свободно плавающего валютного курса необходим для введения таргетирования инфляции в полном объеме. При этом одновременно с сокращением участия Банка России в курсообразовании потребуется реализация комплекса мер по превращению процентной ставки Банка России в главный инструмент денежно-кредитной политики, влияющий на инфляционные ожидания экономических агентов и формирующий монетарные условия функционирования экономики.

При разработке денежно-кредитной политики на период 2009 2011 годов Банк России принимает во внимание возможные изменения мировых цен на основные товары российского экспорта, прежде всего на энергоносители. В случае снижения этих цен при продолжении увеличения импорта высокими темпами, поддерживаемого внутренним спросом, может произойти существенное сокращение положительного сальдо торгового баланса и даже образование его дефицита.

Поскольку в этом случае ослабнет действие одного из факторов, определяющих укрепление рубля, Банк России может сократить покупки валюты на внутреннем рынке, осуществляемые в целях сдерживания темпов укрепления национальной валюты. Решения о характере и объеме интервенций Банка России на внутреннем валютном рынке в основном будут обусловлены целями денежно-кредитной и бюджетной политики.

Ожидаемое сокращение валютных интервенций может существенно уменьшить роль чистых иностранных активов органов денежно-кредитного регулирования как основного источника роста денежного предложения. С целью обеспечения соответствия денежного предложения спросу на деньги Банк России продолжит активно использовать операции по рефинансированию банков. Это также будет способствовать повышению роли процентной политики Банка России в снижении инфляции.

Для обеспечения соответствия динамики инфляции целевой траектории Банк России будет использовать все имеющиеся в его распоряжении инструменты денежно-кредитной политики. На успешность проведения денежно-кредитной политики будут влиять в определенной степени как бюджетные механизмы аккумулирования дополнительных доходов от экспорта нефти и газа при высоких ценах мирового рынка энергоносителей, так и проведение консервативной бюджетной политики.

Процентная политика Банка России будет осуществляться исходя из состояния экономики и динамики инфляции. Важной задачей процентной политики будет постепенное сужение коридора процентных ставок по собственным операциям Банка России и снижение волатильности ставок денежного рынка. При этом все большее влияние на формирование процентных ставок денежного рынка будут оказывать ставки по рыночным инструментам рефинансирования банков, прежде всего по операциям прямого РЕПО.

Основным фактором риска для российского банковского сектора в условиях международного финансового кризиса является существенное ограничение доступа к ресурсам с международных рынков капитала и сокращение возможностей внешнего рефинансирования ранее привлеченных заимствований в связи со значительным подорожанием привлеченных средств, для первоклассных заемщиков и фактическим исключением такой возможности для других заемщиков.

Следствием влияния указанного фактора является введение российскими банками более консервативных подходов при кредитовании и при оценке кредитного риска. В свою очередь, это ведет к снижению темпов роста кредитных вложений в экономику и снижению финансового результата (прибыли) кредитных организаций. Одновременно это обусловливает относительное увеличение в портфелях кредитных организаций доли проблемных активов, как накопленных в период кредитной экспансии, так и отражающих ухудшение экономического положения предприятий при ужесточении условий привлечения кредитов.

В этой ситуации на состояние банковского сектора будет оказывать влияние качество функционирования внутрибанковских систем оценки и управления рисками, включая кредитный риск, риск ликвидности, рыночный, операционный и репутационный риски. Наряду с вопросами поддержания ликвидности банки должны уделять внимание вопросам поддержания достаточности капитала, в том числе и за счет дополнительных инвестиций собственников и новых инвесторов.

В целях снижения негативного влияния международных финансовых потрясений на экономику и финансовые рынки России реализуется комплекс мер по частичному замещению выбывших кредитных ресурсов банков и восстановлению нормального кредитного цикла. Эти меры направлены на исключение системной угрозы устойчивости банковского сектора.

В рамках системы управления ликвидностью банковского сектора Банк России продолжит улучшать условия доступа кредитных организаций к инструментам рефинансирования, что должно способствовать снижению трансакционных издержек и рыночных рисков. При дальнейшем развитии внутреннего финансового рынка, его инфраструктуры это будет способствовать более эффективному перераспределению денежных средств в экономике.

Решения по использованию инструментов предоставления и абсорбирования ликвидности будут приниматься в зависимости от динамики основных макроэкономических показателей и состояния финансового рынка. При необходимости Банк России может применять обязательные резервные требования в качестве прямого инструмента регулирования ликвидности банковского сектора.

Для перехода к режиму таргетирования инфляции в полном объеме Банк России будет участвовать в работе по созданию необходимых условий институционального характера, способствовать повышению глубины и ликвидности российского финансового рынка, добиваться роста эффективности своей процентной политики, совершенствовать управление ликвидностью банковского сектора, развивать систему анализа денежнокредитной политики, макроэкономического моделирования и прогнозирования.

Особое значение Банк России придает формированию доверия общества к осуществляемой денежно-кредитной политике, повышению ее открытости и прозрачности, разъяснению общественности своих целей, задач и принятых мер.

Заключение

В современных банковских системах центральный банк занимает особое место. Он является органом государственного регулирования экономики, наделён правом монопольного выпуска банкнот, регулирования денежного обращения, кредитных отношений страны. В центральном банке хранятся золотовалютные резервы страны. Он осуществляет руководство и контроль над всей кредитной системой, является банком банков, хранит временно свободные денежные средства правительства, бюджета, других правительственных органов, обязательные резервы коммерческих банков. В целом центральные банки, как правило, являются государственными. Иногда они формально государству не принадлежат (ФРС - акционерный, Швейцарский национальный банк), либо государству принадлежит лишь часть капитала (в Японии), в любом случае все центральные банки проводят политику государства и работают как государственные органы.

Важная характеристика деятельности центральных банков - степень их самостоятельности, независимости. Существенная степень независимости банка от правительства является необходимым условием эффективной его деятельности по поддержанию денежно-кредитной и валютной стабильности. В то же время независимость центрального банка от правительства имеет относительный характер, т.к. экономическая политика государства не может успешно осуществляться без ее чёткого согласования и тесной увязки с денежно-кредитной и финансовой политикой ЦБ. Поэтому в долгосрочном плане политика ЦБ прямо определяется приоритетами макроэкономического курса правительства.

По закону РФ центральный банк России правительству не подчинен. Он кредитует банки и кредитные учреждения и организует систему рефинансирования. Банк России - расчетный центр страны, определяющий систему, порядок и формы расчетов в стране, в том числе и между банками.

Деятельность центрального банка России - обеспечение устойчивости российской валюты, покупательской способности рубля и минимизации инфляции, а также эффективности всей банковской системы расчетов в интересах экономики в целом.

Банк России - орган валютного регулирования, определяющий порядок расчетов с иностранными государствами и порядок операций по покупке и продаже иностранной валюты. В этой связи он организует и осуществляет валютный контроль, как непосредственно, так и через уполномоченные коммерческие банки.

ЦБ РФ устанавливает правила бухгалтерского учета и отчетности, порядок проведения банковских операций для всех банков и кредитных учреждений. Он лицензирует деятельность банков, кредитных учреждений и аудиторских организаций, занимающихся аудитом банков, осуществляет надзор за деятельностью кредитных учреждений, регистрирует эмиссию ценных бумаг банков и кредитных учреждений, ведёт реестр ценных бумаг; проводит анализ и прогнозирование состояния экономики в целом и по регионам, публиковать материалы и статистику денежно-кредитных, финансовых, ценовых отношений.

Используя рекомендации представителей различных школ, находя компромиссные решения, Центральные банки реализуют денежно-кредитную политику. Эта деятельность, как мне кажется, является наиболее демократичным способом экономического регулирования, в наименьшей степени ограничивая рамки экономической свободы субъектов системы бизнеса.

Список литературы

- Федеральный закон Российской Федерации о Центральном Банке Российской Федерации (с изм., внесёнными Федеральными законами от 02.03.2007 № 24-ФЗ)

- Программа социально-экономического развития Российской Федерации на среднесрочную перспективу (2009-2011 годы)

- Братко А.Г. Центральный банк в банковской системе России / А.Г. Братко. М.: Спарк, 2001.

- Братко А. Г. Правовое регулирование Банка России А. Г. Братко // Банковское дело.-2005.-N 1.

- Банковское дело: учебник /под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. 6-е издание, перераб. и доп. М.: Финансы и статистика, 2007

- Владимирова М.П. Деньги, кредит, банки /М.П.Владимирова, А.И.Козлов. М.: КНОРУС, 2005.

- Дадолиев А.З., Черник Д.Г. Финансовая система России: Учебное пособие. – М., 2002. – 235 с.

- Деньги. Кредит. Банки: учебник /под ред. В.В. Иванова,. Б.И. Соколова. М.: ТК Велби, Проспект, 2003

- Ильдеркина, М.С. Финансы и кредит. – Ульяновск, 2005. – 232 с.

- Конспект лекций по дисциплине «Деньги и кредит» для студентов экономических специальностей вуза всех форм обучения \ Составители: Т.В.Кузнецова, О.А.Киселева – Краматорск: ДГМА. 2003. – 84с.

- Курс экономической теории: Учеб. Пособие / Под ред. М.Н. Че-пурина и Е.А. Киселевой. – Киров: АСА, 2004.

- Нечаев А.А. Антикризисные меры государства: проблемы эффективности и контроля Банковское дело.2009. №3

- Шестаков А.В. Банковская система Российской Федерации. Из-дательство: МГИУ, 2006. – 240 с.

- Семенов С.Н. Экономика России и банки // Финансы и кредит, 2002. №15. С. 14-16.

- Хорошев С. Ставка рефинансирования как антикризисная и антиинфляционная мера: мнения экспертов// Банковское дело. 2009. №1

- Сайт Центрального Банка Российской Федерации www.cbr.ru

- Справочно-правовая система www.consultant.ru

- Сравнительный анализ особенностей систем мотивации различных категорий персонала в российских и зарубежных компаниях

- Договоры в коммерческой деятельности (на примере OOO «Дельрус»)

- Управление миграционными процессами

- Учет труда и заработной платы

- Использование результатов ОРД в качестве информации в процессе доказывания

- Коллективные методы разработки и принятия управленческих решений

- Понятие социального обеспечения (Понятие и организационно-правовые формы социального обеспечения)

- Доходы и расходы местных бюджетов

- Учет поступления основных средств

- Коммерческие риски в современной торговли и пути их снижения

- Анализ коммерческой деятельности спортивной организации и внедрение информационной системы управления в спортивной организации на примере спортивного краевого государственного автономного учреждения Волейбольный клуб «Енисей»

- Критерии отбора персонала (Организация подбора, отбора и найма персонала)