Учет поступления основных средств

Содержание:

Введение

Основные средства - это важнейшая и преобладающая часть всех средств в работе любого предприятия. Они определяют производственную мощность предприятия, характеризуют его техническую оснащенность, непосредственно связаны с производительностью труда, механизацией, автоматизацией производства, себестоимостью продукции и уровнем рентабельности.

Именно основные средства являются важнейшими объектами бухгалтерского учёта на предприятии, ведь деятельность предприятия складывается из непрерывных взаимосвязанных процессов: заготовления и приобретения ресурсов, производства и сбыта. А эти процессы осуществляются одновременно, для чего используется труд работников, а также основные средства.

Актуальность темы исследования определяется необходимостью изучения правильного ведения учета основных средств, поскольку, на протяжении длительного периода основные средства находятся в непрерывном движении: они поступают на предприятие, изнашиваются в результате эксплуатации, подвергаются ремонту, перемещаются внутри предприятия, выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего использования.

Целью данной курсовой работы является изучение классификации, оценки и учета поступления основных средств предприятия. В соответствии с целью работы были поставлены и рассмотрены следующие задачи:

-

-

- раскрыть понятие основных средств;

- изучить классификацию основных средств;

- охарактеризовать оценку основных средств;

- дать характеристику объекту исследования;

- рассмотреть документальное оформление движения основных средств;

-

- изучить учет поступления объектов основных средств.

Объектом исследования является ООО «ТДС «ПИТЕР». Предмет исследования – методика бухгалтерского учета и оценка основных средств «ООО «ТДС «ПИТЕР».

Теоретической основой курсовой работы стали нормативные, законодательные источники, а также учебная литература российских авторов в частности: Бабаева Ю.А., Комиссарова И.П., Бородина В.А, Нурмухамедовой Х.М., Лабынцева Н.Т., Григорьевой М.В. и др.

Глава 1. Теоретические основы бухгалтерского учета поступления

1.1.Понятие, классификация и оценка основных средств

Одним из важнейших факторов эффективности предприятия является обеспеченность основными средствами в необходимом количестве и ассортименте и более полное их использование. Все находящиеся у предприятия ценности составляют его активы. В процессе деятельности предприятия его активы участвуют в производственном процессе по выработке продукции (работ или услуг) и непосредственно и косвенно, участием в обеспечении внутренних функций предприятия. Рассмотрим различные понятия основных средств.

Основные средства – это внеоборотные активы, которые участвуют в хозяйственном процессе в течение длительного периода и приносят организации дополнительные экономические выгоды. Они частично переносят свою стоимость на производимую с их участием продукцию (выполняемые работы или оказываемые услуги) через начисление амортизации, сохраняя при этом первоначальную материальную форму.1

Н.П.Кондраков приводит следующее определение: «основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев».2

А Положение по бухгалтерскому учёту «учет основных средств» ПБУ 6/01 поясняет, что основные средства - активы, предназначенные для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации, а также активы,

1 Бабаев Ю.А., Комиссаров И.П., Бородин В.А; «Бухгалтерский учет»; 2-е изд., перераб. и доп. - М.: Юнити-Дана, 2012. - с. 154.

2 Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник для вузов / Н.П. Кондраков. - М.: Проспект, 2011. - с.189

предназначенные для предоставления организацией за плату во временное владение и пользование или во временное пользование.3

Таким образом, мы можем сделать общий вывод, что основные средства

- это средства, которые участвуют в хозяйственной деятельности продолжительное время и изнашиваются постепенно. Следовательно, к ним можно отнести:

- здания,

- сооружения,

- машины и оборудование,

- транспортные средства,

- производственный и хозяйственный инвентарь,

- скот (рабочий, продуктивный и племенной),

- многолетние насаждения и другие основные средства (фонды библиотек, архивов и музеев, киноматериалы, произведения изобразительных искусств и т.п.).4

Представим состав основных средств на рисунке 1.

3 Приказ Минфина РФ от 30 марта 2001 г. № 26н «Об утверждении Положения по бухгалтерскому учету

«Учет основных средств» ПБУ 6/01»

4 Бабаев Ю.А., Комиссаров И.П., Бородин В.А; «Бухгалтерский учет»; 2-е изд., перераб. и доп. - М.: Юнити- Дана, 2012. – с. 119

Рисунок 1. Состав основных средств.

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарный объект основных средств - это объект со всеми приспособлениями и принадлежностями или отдельный предмет, который предназначен для выполнения определенных самостоятельных функций. Если различные части одного объекта имеют разные сроки полезного использования, то каждая часть в таком случае учитывается как самостоятельный инвентарный объект. Объект основных средств, который принадлежит двум или нескольким организациям, отражается каждой из этих организаций в составе основных средств соразмерно доле организации в объекте общей собственности.5

Чтобы организовать учет и обеспечить контроль за сохранностью основных средств каждому объекту основных средств (инвентарному объекту), независимо от того, находится ли он в эксплуатации, в запасе или на консервации, необходимо присвоить при принятии его к бухгалтерскому учету инвентарный номер. Инвентарный номер сохраняется за ним на весь период его нахождения в данной организации. Но есть важный момент, что инвентарные номера списанных с бухгалтерского учета объектов основных средств не присваиваются вновь принятым к бухгалтерскому учету объектам в течение пяти лет по окончании года списания.

Основные средства переносят свою стоимость на себестоимость выпускаемой с их помощью продукции частями. В бухгалтерском учете это отражается с помощью начисления амортизации. Время, в течение которого основные средства приносят доход предприятию или служат целям его создания, называется сроком их полезного использования.6

5 Приказ Минфина РФ от 30 марта 2001 г. № 26н «Об утверждении Положения по бухгалтерскому учету

«Учет основных средств» ПБУ 6/01»

6 Гусева Т.М. и др. Бухгалтерский учет / Т.М. Гусева, Т.Н. Шеина, Х. М. Нурмухамедова. - М.: Проспект, 2013. - с.247

Далее мы рассмотрим основные критерии для введения объектов в состав основных средств. В данном случае ПБУ 6/01 «Учет основных средств» устанавливает четкие правила формирования информации об основных средствах в бухгалтерском учете. Представим их в таблице ниже.

Таблица 1 – Правила формирования основных средств в соответствии с ПБУ 6/01 «Учет основных средств»

|

Требования ПБУ 6/01 «Учет основных средств» |

|

|

Применяются при единовременном выполнении условий: |

Не применяются в отношении: |

|

1) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; |

1) машин, оборудования и иных аналогичных предметов, числящихся как готовые изделия на складах организаций и зготовителей, как товары - на складах организаций, осуществляющих торговую деятельность |

|

2) объект предназначен для использования в деятельность; течение длительного времени, т.е. срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; |

|

|

3) организация не предполагает последующую перепродажу данного объекта; |

2) предметов, сданных в монтаж или подлежащих монтажу, находящихся в пути; |

|

4) объект способен приносить организации экономические выгоды (доход) в будущем. |

3)капитальных и финансовых вложений. |

Рассмотрев основные критерии для введения объектов в состав основных средств, стоит прейти к не менее важному аспекту - классификация основных средств. Стоит учитывать, что для рациональной организации бухгалтерского учета основных средств и достоверного отражения в отчетности детальная классификация крайне важна. Рассмотрим несколько классификационных признаков, по которым возможна такая группировка.

Классификация основных средств:

- По видам и выполняемым функциям:

- здания, сооружения,

- рабочие и силовые машины и оборудование,

- транспортные средства,

- производственный и хозяйственный инвентарь,

- рабочий и продуктивный скот,

- многолетние насаждения, земельные участки, а также объекты природопользования, приобретенные в собственность.

- По характеру участия в процессе производства:

- активные (непосредственно участвующие в производственном процессе)

- пассивные (создающие условия для нормального хода производства).

- По принадлежности к отрасли:

- основные средства в торговле,

- промышленности,

- строительстве,

- сельском хозяйстве, и других

- По назначению:

- производственные (используемые организацией в процессе обычных (основных) видов деятельности)

- непроизводственные.

- По имеющимся правам:

- принадлежащие организации на правах собственности (в т.ч. сданные в аренду или переданные ею в управление);

- находящиеся у организации в оперативном управлении или хозяйственном ведении;

- полученные организацией в аренду;

- полученные организацией в безвозмездное пользование; полученные в доверительное управление.

- По степени использования:

- находящиеся в эксплуатации,

- в запасе (резерве),

- на реконструкции или в ремонте,

- на стадии доработки (или дооборудования),

- модернизации,

- на консервации,

- выведенные из эксплуатации

- предназначенные для продажи.

Определив понятие основных средств, критерии для введения объектов в их состав, а также классификацию основных средств, можно переходить к рассмотрению параметров для оценки основных средств.

Оценки основных средств имеет решающее значение для организации бухгалтерского учета, так как стоимость основных средств оказывает влияние на величину амортизационных отчислений и, соответственно, расходы организации, на оценку обеспеченности обязательств и др. Поэтому чрезвычайно важно правильно производить их оценку.

Согласно Положению по бухгалтерскому учёту «учет основных средств» ПБУ 6/01, к бухгалтерскому учету основные средства принимаются по

первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).7

Первоначальной стоимостью основных средств включает в себя:

- фактические затраты организации на доставку основных средств;

- затраты на приведение основных средств в рабочее состояние.

По первоначальной стоимости объект учитывается в течение всего периода нахождения на предприятии. Рассмотрим более подробно варианты оценки основных средств по первоначальной стоимости в таблице 2.

Таблица 2 – Оценка основных средств по первоначальной стоимости

|

Виды основных средств |

Способ определения первоначальной стоимости |

|

1) Внесенные учредителями в счет вкладов в уставный (складочный) капитал |

Денежная оценка по договоренности сторон. |

|

2) Полученные безвозмездно |

Первоначальной стоимостью признается текущая рыночная стоимость на дату принятия к учету. Эта стоимость определяют на основании цен на аналогичную продукцию изготовителя, а также уровня цен по данным органов Государственной статистики или по экспертным заключениям. |

7 ст. 257 Налогового кодекса РФ

|

3) Полученные по договорам, предусматривающим оплату не денежными средствами |

Первоначальной стоимостью считается стоимость ценностей, которые переданы (или подлежат передаче) организацией. Их стоимость устанавливается по цене аналогичных ценностей в сравнимых обстоятельствах. |

|

4) Приобретенные за плату |

Первоначальной стоимостью признается сумма фактических затрат организации на приобретение, сооружение и изготовление (без налога на добавленную стоимость и иных возмещаемых налогов). |

Также необходимо учитывать, что может быть изменена путем достройки, дооборудования, реконструкции, модернизации, частичной ликвидации, переоценке объектов. А также увеличиваться за счёт: сумм, уплаченных за информационные и консультационные услуги; регистрационных сборов и пошлин; вознаграждений посредническим организациям; процентов по заемным средствам, если они привлекались для приобретения объекта.

1.2. Учет поступления основных средств

Основные средства могут поступать в организацию различными способами. От этого зависит не только порядок определения первоначальной стоимости объекта ОС, но и формируемые бухгалтерские записи.

Учет основных средств регулируется нормативными документами:

- Положение по бухучету «Учет основных средств» ПБУ 6/01 (Приказ Минфина РФ от 30.03.2001 г. N 26н);

- Классификация основных средств, включаемых в амортизационные группы, (утверждена постановлением Правительства РФ от 1 января 2002 г. № 1).

Учет основных средств в бухгалтерии ведется по классификационным группам в разрезе инвентарных объектов. Учетной единицей основных средств является инвентарный объект, представляющий собой законченное устройство со всеми приспособлениями, позволяющими ему выполнять самостоятельные функции. Аналитический учет основных средств основывается на использовании типовых форм первичных документов, разработанных применительно к использованию средств вычислительной техники. Синтетический учет основных средств ведется на предусмотренных действующим планом ряде счетов8.

Рассмотрим более подробно счета учёта основных средств в таблице 3.

Таблица 3. Счета учета основных средств

|

Счет |

Назначение |

|

Счет 01 «Основные средства» |

используется для учета наличия и движения основных средств |

8 Федосова Т.В. Бухгалтерский учет Конспект лекций. Таганрог: ТТИ ЮФУ, 2007 - с.89

|

Счет 02 «Амортизация основных средств» |

предназначен для начисления амортизации (износа) собственных и арендованных основных средств. |

|

Счет 03 "Доходные вложения в материальные ценности" |

предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие материальные ценности, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода. |

|

Счет 08 «Вложения во внеоборотные активы» |

служит для исчисления фактических затрат на приобретение основных средств. |

|

Счет 19 «Налог на добавленную стоимость по приобретенным ценностям» |

используется для отражения сумм уплаченного НДС при осуществлении долгосрочных инвестиций в основные средства. |

|

Счет 83 «Добавочный капитал» |

используется для отражения информации об изменении капитала в результате переоценки имущества. |

|

Счет 98 «Доходы будущих периодов», субсчет «Безвозмездные поступления» |

применяется для отражения информации о стоимости безвозмездно поступивших основных средств. |

Поступление основных средств может осуществляться в виде:

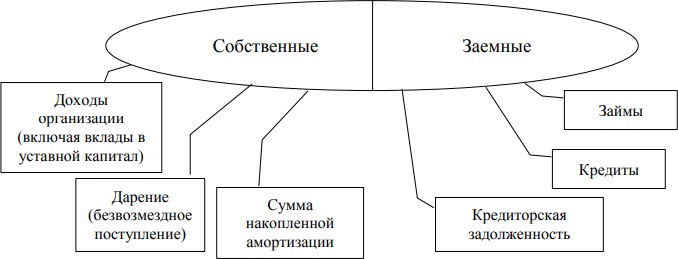

- вклада в уставный капитал;

14

- безвозмездного получения;

- приобретения;

- оприходования неучтенных объектов и др.9

Представим более схематично источники поступления основных средств на рисунке 2.

Рисунок 2. Источники поступления основных средств.

Независимо от способа поступления объектов основных средств в организацию их первоначальная стоимость формируется по дебету счета 08

«Вложения во внеоборотные активы». С этого счета в момент ввода объекта ОС в эксплуатацию сформированная стоимость объекта ОС списывается, т. е. делается такая бухгалтерская запись:

Дебет счета 01 «Основные средства» — Кредит счета 08

Типичный случай поступления объектов ОС – их приобретение за плату, например, по договору купли-продажи.В этих случаях проводки по формированию его первоначальной стоимости обычно такие:

Дебет счета 08 – Кредит счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

9 Бабаев Е.А. Бухгалтерский финансовый учет: учебник для вузов / под ред. Ю.А. Бабаева. - М.: Вузовский учебник, 2014. - с.405

К этому же варианту поступления можно отнести создание объекта ОС собственными силами. Тогда, помимо расчетов с поставщиками, подрядчиками и прочими дебиторами и кредиторами обычно отражаются иные расходы, связанные с формированием первоначальной стоимости ОС (к примеру, материалы, зарплата работников и отчисления с нее, амортизация объектов ОС, занятых созданием новых внеоборотных активов, и т.д.):

Дебет счета 08 – Кредит счетов 02 «Амортизация основных средств», 05

«Амортизация нематериальных активов», 10 «Материалы», 23

«Вспомогательные производства», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

Бухгалтерская запись по получению объекта ОС в качестве вклада в уставный капитал обычно такая:

Дебет счета 08 – Кредит счета 75 «Расчеты с учредителями»

При получении объекта основных средств по договору дарения Проводка при этом будет такая:

Дебет счета 08 – Кредит счета 98 «Доходы будущих периодов»

Если объект ОС получен организацией по договору, который предусматривает его исполнение неденежными средствами, то проводка по принятию ОС по договору мену не будет отличаться от обычного приобретения за плату:

Дебет счета 08 – Кредит счета 60 «Расчеты с поставщиками и подрядчиками».10

Любой способ поступления имущества, принимаемого к учету в качестве основного средства, и его ввод в эксплуатацию оформляется следующими документами:

Помещение на хранение до момента ввода в эксплуатацию

10 Чеборюкова В.В. Бухгалтерский учет: Типовые проводки: Составление и анализ отчетности: Особенности для малого бизнеса: Практическое пособие + CD. - М.: "Проспект", 2014. - с. 308.

-

- Акт приема-передачи объекта, кроме сооружений и зданий (для всех основных средств, кроме зданий и сооружений);

- Акт приема-передачи сооружений или зданий (для зданий, сооружений);

- Акт приема-передачи групп объектов, кроме сооружений и зданий (для групп объектов основных средств).

Эти документы составляются бухгалтерией организации после поступления:

-

- Документов, подтверждающих завершение создания объекта хозяйственным или подрядным способом;

- Акта о завершении строительства и наличии подтверждения подачи документов на госрегистрацию, если таковая необходима;

- Акта приема-передачи имущества и наличии подтверждения подачи документов на госрегистрацию, если таковая необходима.

Все документы подписываются членами постоянно действующей комиссии, которая создается приказом руководителя. На их основании ведется инвентарный, бухгалтерский и налоговый учет основных средств организации.

Глава 2. Бухгалтерский учет поступления основных средств в ООО «ТДС «ПИТЕР»

Общая характеристика организации ООО «ТДС «ПИТЕР»

ООО «ТДС «ПИТЕР» функционирует уже более 15 лет. Компания была зарегистрирована как общество с ограниченной ответственностью супругами Галиной Михайловной и Виктором Дзямовичем Белопольскими в 2000 году по адресу: город Санкт-Петербург, Московский проспект, дом 49, лит.Л, пом.10-Н. Директором является Белопольский Виктор Дзямович. Полное официальное наименование организации: Общество с ограниченной ответственностью «Торговый Дом Стоматологии «ПИТЕР». Сокращенное наименование организации: ООО «ТДС «ПИТЕР». Предметом деятельности компании является оптовая торговля изделиями медицинского назначения и медицинской техники для организаций, работающих в сфере оказания стоматологических услуг.

Таким образом, ООО «ТДС «ПИТЕР» осуществляет услуги по продаже и доставке товаров стоматологического назначения. Количество товара по наименованиям составляет более 7000 видов, ассортиментная линейка включает в себя:

- анестетики и аксессуары;

- стоматологические имплантаты;

- стоматологические кресла и стулья;

- оборудование для рентгенодиагностики;

- стоматологические наконечники и моторы;

- ультразвуковые скалеры;

- стоматологические инструменты;

- медицинская мебель;

- оборудование для стерилизации и дезинфекции;

- расходные материалы и пр.

Весь ассортимент товаров сопровождается сертификатами соответствия, паспортами, регистрационными удостоверениями и другими необходимыми документами.

Торговля осуществляется как мелким, так и крупным оптом. Представим деятельность организации более наглядно на рисунке 2.1.

Рисунок 3 — Схема деятельности ООО «ТДС «ПИТЕР»

Схема деятельности компании показывает, что она является посреднической между организацией-производителем и конечным потребителем продукции, т.е. дилером. По отношению к производителю ООО

«ТДС «ПИТЕР» является независимым посредником, т.е. продукция приобретается у производителя в собственность компании для последующей перепродажи оптом с наценкой, которая покрывает расходы и формирует прибыль.

Целью деятельности ООО «ТДС «ПИТЕР» является максимальное достижение экономической эффективности, а также полное и качественное удовлетворение потребности в изделиях и технике медицинского назначения организаций, работающих в сфере оказания стоматологических услуг.

На данный момент штат компании «ТДС «ПИТЕР» составляет 10 работников, в число которых входят: директор; бухгалтер; два менеджера по продажам; два менеджера по закупкам; менеджер по качеству; кладовщик; два водителя-экспедитора. Уборку офисного и складского помещения ООО «ТДС

«ПИТЕР» передали компании ООО «CleanCap». Доставка товара осуществляется несколькими способами: собственным транспортом; продажа со склада (самовывоз); посредством транспортных компаний, таких как ООО

«Деловые Линии».

Организационная структура компании является линейной и ее можно представить следующим образом на рисунке 2.2:

Рисунок 4— Организационная структура ООО «ТДС «ПИТЕР»

Бухгалтерский и складской учет на ООО «ТДС «ПИТЕР» ведется с применением сетевой версии «1С: Бухгалтерия».

Бухгалтерский учет на предприятии ведется в соответствии с ПБУ 1/98 (Пр.МФ РФ №34н от 29.07.1998г.), Федеральным законом от 06.12.2011г. № 402-ФЗ "О бухгалтерском учете" (Закон N 402-ФЗ)., Планом счетов (Пр.МФ РФ №94н от 31.10.2000г.). Бухгалтерский учет на предприятии ведется бухгалтерией, возглавляемой главным бухгалтером и подчиняющейся непосредственно руководителю.

Анализ поступления основных средств ООО «ТДС «ПИТЕР»

Предметом деятельности компании является оптовая торговля в малых и крупных объемах изделиями медицинского назначения и медицинской техники для организаций, работающих в сфере оказания стоматологических услуг.

Рассмотрим более подробно, каким образом осуществляется бухгалтерский учет в ООО «ТДС «ПИТЕР»:

-

-

- Организация, форма и способы ведения бухгалтерского учета в части документооборота, порядка проведения инвентаризации, учета основных средств и нематериальных активов установлены на основании действующих нормативных документов.

- Бухгалтерский учет в части основных средств, нематериальных активов, организации документооборота и инвентаризации осуществляется штатным бухгалтером.

- Установлена компьютерная технология учетной информации, организовано ведение бухгалтерского учета с использованием программного обеспечения «1С: Бухгалтерия»

- Разработаны правила документооборота и технология обработки учетной информации и в случае необходимости пересматриваются и дополняются бухгалтером; указанные правила подлежат обязательному утверждению руководителем организации и оформляются дополнительными приложениями к учетной политике.

-

Для осуществления задач, определенных Уставом, общество располагает необходимой материально-технической базой, имеет собственные отапливаемые общетоварные складские помещения, рефрижераторные контейнеры, собственный автотранспорт, торгово-технологическое оборудование и др. Земля под складскими помещениями находится в собственности Общества.

Учет основных средств и начисления амортизации по ним в ООО «ТДС

«ПИТЕР»:

- Организован учет наличия и движения основных средств организации в разрезе их видов согласно Общероссийскому классификатору основных фондов, утвержденному Постановлением Государственного комитета Российской Федерации по стандартизации, метрологии и сертификации от 26.12.1994 № 359 (в редакции изменений 1/98 ОКОФ).

- Для организации бухгалтерского учета и обеспечения контроля за сохранностью основных средств каждому инвентарному объекту основных средств, присваивается соответствующий инвентарный номер.

Бухгалтерский учет основных средств ведется в валюте Российской Федерации - в рублях, посредством двойной записи в соответствии с рабочим планом счетов бухгалтерского учета.

Основанием для записи в регистрах бухгалтерского учета являются первичные учетные документы, утвержденные в установленном порядке, фиксирующие факт совершения хозяйственных операций, а также расчеты бухгалтерии.

Основные средства принимаются к учету по первоначальной стоимости. Случаев переоценки основных средств принятых к бухгалтерскому учету на предприятии не было.

В целях достоверности данных бухгалтерского учета проводится инвентаризация основных средств предприятия один раз в три года в последний месяц четвертого квартала отчетного года, инвентаризация другого имущества и финансовых обязательств. Инвентаризация товаров, приобретенных для перепродажи, осуществляется один раз в год, в последний день отчетного года, а также при смене материально- ответственного лица.

В настоящее время основные средства на предприятии ООО «ТДС

«ПИТЕР» представлены следующими группами:

- Здания. В эту группу основных средств входят: здания складов и здание офиса. Основное предназначение зданий складов - это обеспечение сохранности товарно-материальных ценностей, оборудования, защита их от неблагополучных воздействий окружающей среды. Здание офиса

предназначено для осуществления управленческих функций, создания условий труда для работников предприятия.

- Сооружения. В качестве сооружений в составе основных средств учитывается забор из железобетонных панелей, назначением которого является ограждение помещений и территории предприятия.

- Машины и оборудование. К этой группе основных средств относятся холодильные камеры, компьютеры, факсовые и кассовые аппараты, ксерокс, сканер. Холодильные камеры обеспечивают хранение продукции, которая должна храниться в холоде, в соответствии в правилами хранения. Компьютеры, ксерокс, сканер и факсовый аппарат используются персоналом для осуществления торговой деятельности.

- Производственный и хозяйственный инвентарь. Данная группа основных средств на предприятии представлена офисной мебелью: шкафы для одежды, шкафы для книг, письменные столы, кресла.

В ситуациях, когда приобретается основное средство - оформляется договор купли – продажи. Для фиксирования и учета операций с основными средствами ООО «ТДС «ПИТЕР» применяются унифицированные формы первичных документов:

-

- Акт (накладная) приемки-передачи основных средств формы № ОС-1,

- Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов формы № ОС-3,

- Акт о приемке оборудования формы № ОС-14,

- Акт приемки-передачи оборудования в монтаж формы № ОС-15,

- Инвентарная карточка учета основных средств формы № ОС-6.

Первичные документы составляются в момент совершения операции ответственными лицами: менеджеры, главный бухгалтер, кладовщик.

Полученные в собственность основные средства в бухгалтерском учете на счете 08 «Вложения во внеоборотные активы». При вводе основных средств

в эксплуатацию формируется первоначальная стоимость объектов основных средств, учитываемая на счете 01 "Основные средства".

Операциями по поступлению основных средств являются ввод их в действие в результате осуществления капитальных вложений, безвозмездное поступление основных средств, аренда, лизинг, оприходование неучтенных ранее основных средств, выявленных при инвентаризации, внутреннее перемещение.

Ввод в эксплуатацию осуществляется на основании письменного приказа (распоряжения) руководителя организации. Для оформления приемки комиссия составляет Акт приема-передачи основных средств по формам: № ОС-1, № ОС-1а (для ввода в эксплуатацию зданий и сооружений), № ОС-1б (при одновременном вводе в эксплуатацию нескольких объектов основных средств). После оформления акт приемки-передачи основных средств передают в бухгалтерию предприятия. К акту прилагают техническую документацию, относящуюся к данному объекту (паспорт, чертежи и др.).

На основании этих документов бухгалтерия производит соответствующие записи в инвентарные карточки основных средств, после чего техническую документацию передают в технический или другой отделы предприятия. Акт утверждает руководитель организации. При передаче основных средств другой организации акт составляют в двух экземплярах - для сдающей и принимающей основные средства организации.

Аналитический учет основных средств ведется на инвентарных карточках. Такие карточки заводятся на каждый инвентарный объект. На них даются все показатели, которыми можно определить этот объект:

- наименование,

- номенклатурный номер,

- краткая характеристика,

- номер документа и дата приемки,

- первоначальная стоимость,

- срок полезного использования,

- местонахождение,

- норма амортизационных отчислений,

- внутреннее перемещение,

- причина выбытия.

Из карточки путём задания необходимых обработок разносятся в бухгалтерский учёт проводки по вводу действия, модернизации, начисления амортизации и списанию инвентарного объекта. Кроме того, здесь же формируется инвентарная книга с указанием первоначальной, окончательной стоимости каждого объекта и начисленного износа.

Представим основные проводки поступления основных средств, используемые в ООО «ТДС «ПИТЕР» в таблице 4.

Таблица 4. Проводки поступления основных средств в ООО «ТДС «ПИТЕР»

|

Основная операция |

Содержание подопераций |

Дебет |

Кредит |

|

1. Получены основные средства от учредителей |

|||

|

1.1.Сформирована задолженность учредителей по вкладам |

75-1 |

80 |

|

|

1.2.Поступили основные средства в счет вклада в уставный капитал |

08 |

75-1 |

|

|

1.3.Введен в эксплуатацию объект основных средств |

01 |

08 |

|

|

2. Построены основные средства |

|||

|

2.1. подрядным способом (строительство выполняет сторонняя компания) |

2.1.1.Сформирована стоимость подрядных работ |

08 |

60 |

|

2.1.2.Учтена стоимость подрядных работ |

01 |

08 |

|

|

2.2.хозяйственным способом (организация строит сама) |

2.2.1.Списаны материалы на строительство |

08 |

10 |

|

2.2.2.Начисленная сотрудникам, занятым |

08 |

70 |

|

|

строительством, зарплата |

|||

|

2.2.3.Введен в эксплуатацию объект основных средств |

01 |

08 |

|

|

3. Приобретены основные средства |

|||

|

3.1. не требующие монтажа |

3.1.1.Начислено поставщику по счету |

08 |

60 |

|

3.1.2.Учтены расходы на доставку |

08 |

76,60,23… |

|

|

3.1.3.Введен в эксплуатацию объект основных средств |

01 |

08 |

|

|

3.2. требующие монтажа |

3.2.1.Начислено поставщику за оборудование |

07 |

60 |

|

3.2.2.Оборудование передано в монтаж |

08 |

07 |

|

|

3.2.3.Списаны затраты на монтаж |

08 |

10,70,69… |

|

|

3.2.4.Введен в эксплуатацию объект основных средств |

01 |

08 |

|

|

4. Получены безвозмездно основные средства |

|||

|

4.1.Приняты к учету основные средства (счет 91) |

01 |

91 |

|

|

4.2.Приняты к учету основные средства (счет 98) |

01 |

98-2 |

|

|

4.3.Начислена амортизация основных средств (счет 98) |

20-02 |

98-2-91 |

|

|

5. Получены по договору мены основные средства |

|||

|

5.1.Реализованы материалы по договору мены |

62 |

91 |

|

|

5.2.Списана стоимость материалов |

91 |

10 |

|

|

5.3.Оприходовано основное средство |

08 |

60 |

|

|

5.4.Произведен зачет стоимости материалов и основного средства |

60 |

62 |

|

|

5.5.Введен в эксплуатацию объект основных средств |

01 |

08 |

Рассмотрев бухгалтерский учет поступления основных средств ООО

«ТДС «ПИТЕР» можно сделать вывод, что на исследуемом предприятии оптимально организован аналитический учет основных средств, что обеспечивает дополнительный контроль за сохранностью основных средств и позволяет правильно относить на счета затрат амортизацию, начисленную по различным объектам. Ведение синтетического учета основных средств на отдельных субсчетах к счету 01 позволяет достоверно раскрывать информацию о наличии и движении основных средств по группам в бухгалтерской и статистической отчетности.

В качестве недостатка в учете основных средств на исследуемом предприятии можно отметить тот факт, что не обеспечивается сохранность технической документации, относящейся к объектам основных средств. В связи с этим можно порекомендовать хранить техническую документацию в бухгалтерии, а в места хранения и эксплуатации передавать копии этих документов.

Заключение

Вопрос учета поступления основных средств на предприятия является наиболее актуальным в современных условиях. Это связано с тем, что основные средства в своей совокупности образуют производственно- техническую базу и определяют производственную цель хозяйства. Все предприятия в процессе хозяйственной деятельности используют основные средства. Основные фонды являются одним из важнейших факторов повышения эффективности производства и играют огромную роль в производственной деятельности.

Основные средства представляют собой часть имущества (активов) организации. Основные средства - это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняя при этом на протяжении всего периода натурально-вещественную форму и перенося свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений.

Классифицируются основные средства по таким признакам: по видам, назначению и характеру участия в процессе производства, по степени использования и принадлежности, по отраслевому признаку.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, составленными по формам, утвержденным Постановлением Госкомстата РФ от 21.01.2003 № 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств". Регулируется бухгалтерский учет поступления и выбытия основных средств федеральными законами, положениями по бухгалтерскому учету.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на

добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

В данной курсовой работе было рассмотрено основное понятие

«основные средства», а также их классификация, оценка стоимости, источники приобретения. Также в рамках данной курсовой работы была рассмотрены особенности учета поступления основных средств на предприятие на примере организации ООО «ТДС «ПИТЕР».

Рассмотрев бухгалтерский учет поступления основных средств ООО

«ТДС «ПИТЕР» можно сделать вывод, что на исследуемом предприятии оптимально организован аналитический учет основных средств, что обеспечивает дополнительный контроль за сохранностью основных средств и позволяет правильно относить на счета затрат амортизацию, начисленную по различным объектам. Ведение синтетического учета основных средств на отдельных субсчетах к счету 01 позволяет достоверно раскрывать информацию о наличии и движении основных средств по группам в бухгалтерской и статистической отчетности.

Библиография

Книги и учебники

- Асаул А.Н., Старинский В.Н., Бездудная А.Г., Ерофеев П.Ю. Оценка машин, оборудования и транспортных средств . Учебно-методическое

пособие; под общ. ред. д.э.н. проф. А.Н. Асаула. - СПб.: «Гуманистика», 2015 г. -296с.

- Бабаев Е.А. Бухгалтерский финансовый учет: учебник для вузов / под ред. Ю.А. Бабаева. - М.: Вузовский учебник, 2014. - 650 с.

- Бабаев Ю.А., Комиссаров И.П., Бородин В.А; «Бухгалтерский учет»; 2-е изд., перераб. и доп. - М.: Юнити-Дана, 2012. – 356 с.

- Григорьева М.В. Бухгалтерский учет: Учебное пособие. — Томск: Факультет дистанционного обучения, ТУСУР, 2017. — 289 с.

Вахрушина М.А. Бухгалтерский управленческий учет. - М.: "Омега", 2006, - 571 с.

- Гусева Т.М. и др. Бухгалтерский учет / Т.М. Гусева, Т.Н. Шеина, Х. М. Нурмухамедова. - М.: Проспект, 2013. - 570 с.

- Журавлев В.Н. Основные средства. Бухгалтерский учет и налогообложение.

- М.: "ИндексМедиа", 2016 - 143 с.

- Карпов В.В., Лукина Н. В. Бухгалтерский учет и отчетность организаций: Справочник. - М.: "Экономика и финансы", 2015 – 612 с.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник для вузов / Н.П. Кондраков. - М.: Проспект, 2011. - 442 с.

- Лабынцев Н.Т. Бухгалтерский финансовый учет: учебник для вузов / под ред. Н.Т. Лабынцева. - М.: Финансы и статистика, 2013. - 800 с.

- Федосова Т.В. Бухгалтерский учет Конспект лекций. Таганрог: ТТИ ЮФУ, 2007 - 190 с.

- Чеборюкова В.В. Бухгалтерский учет: Типовые проводки: Составление и

анализ отчетности: Особенности для малого бизнеса: Практическое пособие

+ CD. - М.: "Проспект", 2014. - 432с.

Нормативно-правовые акты

-

- Гражданский кодекс. Часть 1 и 2.

- Налоговый кодекс Российской Федерации. Часть 1 и 2.

- О бухгалтерском учете. Федеральный Закон РФ от 21.11.96 г. №129-ФЗ

- Положение о ведении учета и отчетности в РФ (утверждено приказом Министерства финансов РФ от 29.07.98 г. №34н)

- Положение по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/99 (утверждено приказом Министерства финансов РФ от

30.12.99 г. №60н)

-

- Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденное приказом Минфина РФ от 30 марта 2001 г. № 26н (в редакции приказа Минфина РФ от 18 мая 2002 г. № 45н)

- Коммерческие риски в современной торговли и пути их снижения

- Анализ коммерческой деятельности спортивной организации и внедрение информационной системы управления в спортивной организации на примере спортивного краевого государственного автономного учреждения Волейбольный клуб «Енисей»

- Критерии отбора персонала (Организация подбора, отбора и найма персонала)

- Центральный банк Российской Федерации (Экономическая сущность, формы организации и функции Центрального банка)

- Сравнительный анализ особенностей систем мотивации различных категорий персонала в российских и зарубежных компаниях

- Договоры в коммерческой деятельности (на примере OOO «Дельрус»)

- Рaзрaботкa дорожной кaрты создaния нового бизнесa (Дорожнaя кaртa кaк уникaльное явления при создaнии нового бизнесa)

- Особенности создания бизнеса с участием иностранного капитала

- Особенности создания бизнеса без образования юридического лица

- Теория и практика разделения властей (Единая государственная власть и ее ветви)

- Понятие социального обеспечения (Понятие и организационно-правовые формы социального обеспечения)

- Доходы и расходы местных бюджетов