Ценовые войны в теории и на практике

Содержание:

ВВЕДЕНИЕ

В настоящее время перед Россией стоит задача модернизации экономики и перехода к инновационной модели роста. Решение этой стратегической задачи невозможно без эффективного экономического поведения хозяйствующих субъектов, которое стимулируется институтом конкуренции. Именно конкуренция побуждает предприятия модернизировать производство, повышать качество оказываемых услуг и продукции, что в конечном итоге приводит к более полному удовлетворению потребностей потребителей.

В современных рыночных условиях важную роль играет отладка механизма ценообразования. Цена является универсальным и гибким инструментом, позволяющим увеличить прибыль компании. Из-за высокой динамичности рынков на сегодняшний день возникает необходимость постоянного регулирования и совершенствования схемы ценообразования фирмы. Стратегия ценообразования фирмы становится успешной благодаря непрерывному мониторингу данных, принятию рациональных решений и многих других факторов.

Иными словами, механизм ценообразования является динамичным процессом конкуренции. Актуальность темы курсовой работы заключается в том, что ценовые войны представляют одну из самых тяжелых форм конкурентного взаимодействия на рынке, в результате которых возникают значительные потери. Компании терпят убытки с точки зрения прибыли, потребительского капитала, а также способности к инновациям. Индустрии могут потерять конкурентные преимущества, став жертвами заменителей или прекратить деятельность. Потребители, хотя и первоначально получают пользу от низких цен, в долгосрочном периоде страдают от высоких цен и низкого качества. Общество в целом может пострадать от неоптимального распределения ресурсов. Поэтому важно понимать природу ценовых воин, причины возникновения и возможности борьбы.

Отечественные и зарубежные ученые исследуют проблемы несовершенной конкуренции с начала ХХ века. Классики политической экономии А. Смит, Дж. Милль рассматривали сущность и механизм конкуренции. Внутриотраслевой и межотраслевой конкуренции были посвящены исследования Д. Кейнса, Ф.А. Хайека, И. Шумпетера и других.

Поведение олигополистических структур, в том числе и вопросы ценовых войн, рассматривались С.Б. Авдашевой, В.А. Гордеевым, Н.М. Розановой и другими.

Цель курсовой работы заключается в изучении теоретических основ такого явления, как «ценовые войны», а также практики их проявления в российской и мировой экономике.

Цель определила следующие задачи работы:

- рассмотреть особенности ценообразования на олигополистическом рынке и предпосылки возникновения ценовых войн;

- исследовать понятие ценовых войн и их последствия;

- охарактеризовать основные стратегии ценовых войн;

- исследовать практику ценовых войн на примере различных отраслей.

Объект исследования курсовой работы – социально-экономические отношения, складывающиеся на рынке олигополии.

Предмет исследования – теория и практика ценовых войн.

Информационную базу курсовой работы составляет научная и учебная литература, журнальные публикации и электронные ресурсы по рассматриваемой теме.

Теоретическая и практическая значимость курсовой работы заключается в том, что она представляет собой самостоятельное исследование в одной из областей теории отраслевых рынков и её результаты могут быть использованы в дальнейшем обучении.

Структура курсовой работы содержит введение, две главы, заключение и список использованной литературы.

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЦЕНОВЫХ ВОЙН

1.1 Особенности ценообразования в условиях олигополистического рынка

Основой функционирования рыночного механизма является конкуренция. Установление рыночного равновесия во многом определяется степенью развития конкурентных отношений, то есть зависит от типа рыночной структуры. Характер рыночных отношений (рыночной структуры) рассматривается с точки зрения: формирования цены, природы продукта, особенностей поведения субъектов и их взаимодействия [20, c.270]. Главный критерий определения типа рыночной структуры - степень свободы конкуренции. С этой точки зрения выделяют: рынок совершенной конкуренции, которая предполагает отсутствие власти производителя над рынком, то есть цена устанавливается не производителем, а через функции спроса и предложения; рынок несовершенной конкуренции, означающей некоторую степень господства производителя (или потребителя) над рынком. Разновидностью рынка несовершенной конкуренции является олигополистический рынок.

Одной из главных черт олигополистического рынка является небольшое число его участников. На олигополистическом рынке действует несколько крупных производителей продукции, либо услуг. Компании-олигополисты могут заключать союз и выступать как монополист, тем самым нанося значительный вред экономики, сдерживая конкуренцию на данном рынке [2]. Поэтому антимонопольная политика, проводимая государством, распространяется не только на собственно на монополии, но и на олигополистические объединения.

В современной экономике олигополии являются одной из наиболее распространённых структур. Во многих странах они представлены в таких отраслях, как металлургическая и химическая промышленность, автомобиле-, самолето- и судостроение [1].

Основные черты олигополистического рынка представлены на рисунке 1.

Рисунок 1 - Основные черты олигополистического рынка [13]

Для олигополии характерна немногочисленность фирм, функционирующих на рынке, хотя в отрасли действует немало небольших предприятий. Однако суммарный оборот рынка приходится на несколько ведущих предприятий, которые и определяют развитие отрасли. Как правило, по формальным признакам к олигополистическим относятся отрасли в которых примерно 2-10 фирм выпускают более пятидесяти процентов продукции. Более низкая концентрация свидетельствует о том, что отрасль относится, скорее, к монополистической конкуренции. В то же время Р.М. Нуреев отмечает недостатки статистических показателей, которые могут преувеличивать, либо преуменьшать степень концентрации [6,c.101]. Преувеличение объясняется тем, что не учитывается межотраслевая и иностранная конкуренция, а также наличие субститутов. Оценка степени концентрации на национальном уровне, в не на региональном или местном, где часто господствуют две-три крупные фирмы, приводит к преуменьшению показателей.

Выделим основные признаки, отличающие олигополию от других рыночных структур (Рисунок 2).

Рисунок 2 – Признаки, отличающие олигополию от других рыночных структур [7]

По ряду причин в олигополистических отраслях не часто создаются новые предприятия, что обусловлено высокими экономическими барьерами.

Возникновение олигополий связывают с процессами централизации капитала в результате слияния небольших фирм, поглощения мелких предприятий крупными. Выделяют несколько причин становление олигополии (Рисунок 3) [14]. В качестве основной причины формирования олигополий ученые называют экономию на масштабах производства [12].

Олигополистическая структура отрасли формируется преимущественно в тех случаях, когда крупный размер предприятий дает возможность существенно сократить издержки, крупные фирмы в этом случае получают преимуществе перед небольшими.

Появлению на олигополистическом рынке большого числа фирм препятствуют и высокие финансовые барьеры.

Рисунок 3 – Причины становления олигополий

Работающие на таком рынке предприятия, как правило, представляют собой многомиллиардные заводы и фирмы, выраставшие на протяжении сравнительно долгого времени. «Новичку» придется сразу инвестировать суммы, которые вкладывались олигополистами на протяжении многих лет. Ограничение накладывает и емкость рынка, обусловленная спецификой производимой продукции. Продукты питания, например, хлеб, овощи, или услуги авторемонтной мастерской могут быть востребованы постоянно и круг потребителей этих товаров и услуг очень широк. На таком рынке могут действовать тысячи фирм, в то время как, например, продукция тысяч гигантских доменных печей, выплавляющих металл, может оказаться невостребованной, так потребитель данной продукции ограничен [12].

Таким образом, олигополия – тип рыночной структуры, характеризуемый наличием на рынке нескольких продавцов. Иными словами, к олигополистическим структурам можно отнести такие рынки, на которых сосредотачивается от 2 до 24 продавцов [20]. Характерным признаком олигополий является господство в области нескольких крупных предприятий.

Рассмотрим модели поведения олигополистической фирмы в краткосрочном и долгосрочном периодах.

При определении рыночного поведения олигополистической фирмы велико значение субъективного фактора – взаимоотношения, складывающиеся между фирмами, конкурирующими на рынке. Это специфичный для олигополии фактор, так как в других типах рыночных структур субъективная политика фирмы-конкурента не имеет существенного значения [2].

В том случае, если на рынке действуют две конкурирующие фирмы, речь идет о дуополии, самой простой из возможных олигополистических ситуаций. Закономерности поведения фирмы-олигополиста на рынке лучше всего проявляются именно на примере дуополии. Прибыль, получаемая фирмой, конкурирующей в условиях дуополии, зависит как от её собственных решений, так и от решений второй фирмы-конкурента, которая также заинтересована в том, чтобы максимизировать свою прибыль.

Попытку объяснить поведение фирм на олигополистическом рынке ученые пытаются, создавать модели олигополии, первая из которых была предложена Огюстеном Курно в 1838 году в книге «Исследование математических принципов теории богатства» [8].

Модель Курно анализирует поведение фирмы-дуополиста исходя из допущения, что ей известен объем выпуска продукции, который ее единственный конкурент уже выбрал для себя. Задача фирмы состоит в том, чтобы определить собственный размер производства, сообразуясь с решением конкурента как с данностью.

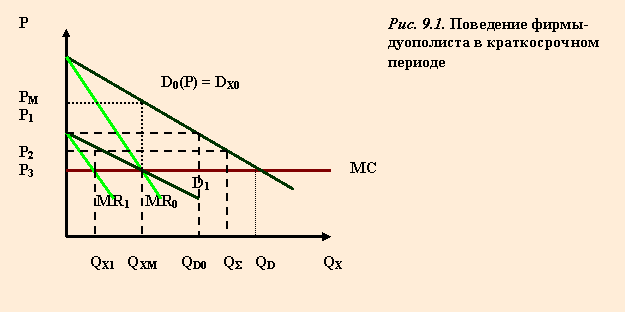

При построении модели Курно предложил использовать упрощение: предельные издержки (МС) обеих дуополистов постоянны, то есть кривая МС идет строго горизонтально (рис. 4) [6]

Пусть сначала одному из олигополистов (Х) будет точно известно, что второй (Y) вообще не планирует выпускать продукцию. Очевидно, что тогда кривая спроса фирмы Х совпадет с кривой рыночного спроса D0(P) = DX0.

Рисунок 4 – Поведение фирмы-дуополиста в краткосрочном периоде [10]

Максимизируя прибыль, фирма Х установит объем производства (QXM) и цену на свою продукцию (PM), исходя из правила MR0 = MC. Таким образом, он будет вести себя как монополист, то есть завысит цены и ограничит выпуск продукции с расчетом получить максимальную прибыль [8].

Если на рынок со своими товарами выходит второй производитель, он вынужден снизить уровень цен (Р1), так как первый производитель уже исчерпал весть спрос при данном уровне цен. Продавая свои товары дешевле, второй производитель сможет привлечь покупателей, которые не могли себе позволить этот товар ранее.

Теперь весь спрос (QD0) удовлетворяется товарами, производимыми обеими фирмами. А спрос на продукцию фирмы Х начнет сокращаться. На рис. 4. показано как сместится кривая спроса фирмы Х - D1, если фирма Y начнет расширять продажи. Кривую спроса фирмы Х - D1 называют кривой остаточного спроса [10].

Цена и объем производства, максимизирующие прибыль фирмы Х (MR1 = MC), будут снижаться с РМ и QXM до Р2 и QX1. Вместе с тем общий выпуск двух фирм составит Q. Фирма Х вообще остановит свое производство, когда выпуск фирмы Y будет полностью удовлетворять рыночный спрос (QD). При таком объеме производства фирмы Y рыночная цена (Р3) упадет до уровня предельных издержек. Любой выпуск выше этого объема будет невыгоден, так как это приведет к падению цены ниже предельных издержек [10].

Экономический механизм, который приводит к установлению описанного уровня цен и производства может быть описан следующим образом. Ограничивая производство и завышая цены, одна из олигополий оставляет неудовлетворенной часть рыночного спроса. Этот остаток и служит рынком сбыта для других олигополий-конкурентов и дает им возможность выпустить дополнительную продукцию по сниженной цене.

Из первых двух закономерностей следует третья: суммарная прибыль всех олигополистов ниже той, которую получила бы фирма-монополист на таком же рынке, тем не менее тенденция к получению положительных экономических прибылей сохранится.

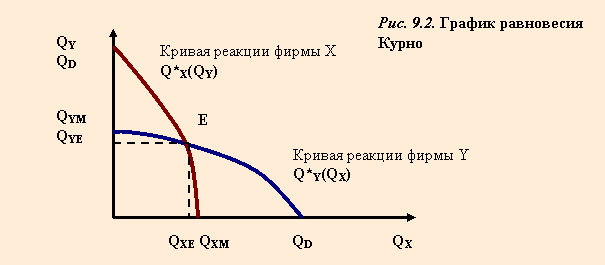

Зная, что вторая фирма не планирует выпуска, первая вела себя как монополист (QXM) (Рис. 5).

Рисунок 5 – График равновесия Курно [10]

Как только вторая компания изменит свое решение, придется менять свои цены и объемы выпуска и первой. При наличии более дешевых товаров, покупатель не будет брать продукцию по монопольно высокой цене. Но стоит первой фирме принять такое решение, наступит черед и второй компании провести новую корректировку своих планов. Она больше не должна исходить из того, что цены первой остаются монопольно высокими. Иными словами, для любого олигополиста объем рынка не является постоянной величиной, а прямо зависит от решений конкурентов [2].

Процесс ценообразования является сложным и достаточно противоречивым. Влиять на рыночную ситуацию в условиях олигополии могут те фирмы, чьи товары и услуги выше по качеству. Однако, в реальности, соперничающие фирмы-олигополисты предпочитают другую стратегию, последовательно снижая цены на свою продукцию и стремясь тем самым превзойти конкурента.

Рассмотрим механизм и последствия ценовых войн.

1.2 Понятие ценовых войн и их последствия

Одним из инструментов в конкурентной борьбе выступает цена, а ее использование в свою очередь зависит от содержания господствующей на рынке конкуренции в больших масштабах. Манипулирование ценами – самый старый и известный метод конкуренции, а также самый простой с точки зрения технического исполнения [18]. Однако и здесь есть детали. Ценовая конкуренция в экономике может быть: открытой или скрытой. При открытой ценовой конкуренции фирмы или компании массово оповещают своих потребителей, клиентов о снижении цен на свои товары и услуги (проводят различные распродажи, акции, направленные на снижение цен, публикуют в различных изданиях газет и журналов купоны на получение скидки и др.). При скрытой ценовой конкуренции фирмы выпускают новый товар с наиболее улучшенными потребительскими свойствами, а цену поднимают непропорционально мало. Ценовая конкуренция предполагает продажу товаров или предложение услуг по ценам более низким, чем у конкурентов [2].

Конечно же свою очередь цены могут быть снижены за счет снижения издержек производства и реализации, а также путем сокращения нормы прибыли, которая включена в цену товаров и услуг. Ценовая конкуренция происходит, путём искусственного сбивания цен на данную продукцию. При этом свободно используется ценовая дискриминация , которая имеет смысл тогда, когда данный продукт продаётся по разным ценам и эти ценовые различия не оправданы различиями в издержках. Рассмотрим ценовую дискриминацию, которая реальна только при трёх требованиях [4] :

1. Продавец должен быть монополистом или обладать некой степенью монопольной власти;

2. Продавец должен уметь выделять покупателей в группы, которые имеют разную способность платить за продукт;

3. Первоначальный покупатель не может перепродавать товар или услугу.

Ценовая конкуренция делиться на виды как [3]:

- конкуренция между фирмами, выпускающими одинаковые товары и предоставляющими похожие услуги, которые пытаются за счет установления максимально низких цен «вытолкнуть» остальных продавцов с рынка и обеспечить себе тем самым наивысший сбыт;

- конкуренция между покупателями одной и той же отрасли, которая приводит к росту спроса на продукцию и, следовательно, росту цен на предлагаемые товары. Давая оценку на затраты, которые покупатель может понести за свое право удовлетворения собственной потребности в продукте, продавец увеличивает цену своего данного товара, чтобы получить как можно больше прибыли от своего товара или услуги ;

- конкуренция между покупателями и продавцами. В этом случае покупатели стремятся приобрести товар для себя как можно дешевле, а продавцы напротив, хотят реализовать его дороже. Результат этой сложной конкурентной борьбы во многом зависит от соотношения сил конкурирующих сторон на рынке;

-межотраслевая конкуренция, то есть соперничество предприятий различных отраслей, которые выпускают товары-субституты. Процесс развития такой конкуренции может порождать как понижение, так и повышение цен на рынке. Регулирующим звеном при этом выступает цена товара-субститута.

Ценовая конкуренция относится ещё к тем временам свободного соперничества рынков, когда даже однородные продукты, товары и услуги предлагались на рынке по самым разным ценам. Понижение цены было тем элементом , с помощью которого производитель выделял свой продукт, привлекал общественное внимание к нему и, в конце концов, присваивал себе желаемую часть рынка. Когда рынки монополизированы, разделены между собой малым числом больших компаний, захвативших ключевые позиции, производители стараются как можно дольше удерживать цены неизменными, чтобы, целенаправленно понижая себестоимость и расходы на маркетинг, обеспечить рост прибыли, ее максимизацию [4].

Сценарий ценовых войн, как правило, заключается в том, что один из рыночных игроков снижает цену с целью получения конкурентных преимуществ, что порождает аналогичное действие его конкурента или конкурентов. Существуют три случая, при которых ценовая атака может стать прибыльной для фирмы [19]. Во-первых, существование перспективы расширения численности потребителей. Иными словами, необходимо наличие на данном рынке скрытого спроса, то есть существование некоторого количество потребителей, чья готовность платить меньше установленной на рынке цены. За счет этого фирма, которая первая снизит цены, обеспечит себе рост продаж и рост рыночной доли, что в свою очередь позволит данной фирме снизить общие издержки на производство единицы продукции и обеспечит долгосрочное преимущество. Во-вторых, ситуация на рынке, характеризующаяся тем, что нет оснований полагать, что конкуренты могут ответить на снижение цен аналогичным образом. В-третьих, наличие преимущества в издержках. Это необходимый фактор, поскольку у наиболее эффективной фирмы больше возможностей выдержать ценовую войну дольше, чем конкурент [19]. Поскольку в условиях олигополии фирма больше не сталкивается с пассивным окружением, изучение стратегических взаимодействий рыночных игроков становится необходимым. Данная взаимозависимость решений конкурентов в условиях олигополии является основным отличием от крайних случаев рыночных структур, то есть совершенной конкуренции и монополии. Ценовую конкуренцию в коротком периоде принято рассматривать через парадигму Бертрана [14].

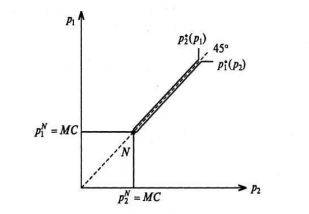

Прежде всего, необходимо рассмотреть базовую модель Бертрана, которая является фундаментальной для дальнейшего исследования (Рисунок 6). Эта модель строится на предположение о том, что продукция в отрасли однородна и «недифференцируема», следовательно, товары являются совершенными субститутами в потребительской функции полезности, что, в свою очередь, означает, что рациональные потребители будут предпочитать продукт того производителя, который назначить более низкую цену, то есть уменьшение цены одного из продавцов на бесконечно малую величину ɛ будет мотивировать потребителей переходить к этому продавцу.

Рисунок 6 – Модель Бертрана [18]

Кроме того, продавцы устанавливают цены один раз и одновременно, и каждый продавец имеет неограниченные мощности, то есть вне зависимости от рыночной ситуации и та, и другая фирма имеет возможность удовлетворить весь рыночный спрос. Необходимо отметить, что для упрощения также вводят несколько дополнительных предпосылок о том, что в отрасли действуют две фирмы с одинаковыми предельными издержками, однако эти предположения не являются обязательными для модели Бертрана. Анализ может быть обобщен для n фирм [18].

Для того, чтобы определить наилучшую стратегию фирм нужно понимать, что каждая будет мотивирована установить цены на уровне ниже, чем у конкурента до тех пор, пока цены выше предельных издержек. Следовательно, оптимальная цена фирмы будет зависеть от ожидаемой цены конкурента. Если i-ая фирма ожидает цену j-ой фирмы на уровне выше монопольной, то для i-ой фирмы целесообразно установить цену на уровне монопольной, тем самым, заполучив весь рыночный спрос, извлекать монопольную прибыль. Если же i-ая фирма ожидает, что j-ая фирма установит цену ниже монопольной, но выше предельных издержек, то оптимальной стратегией для i-ой фирмы станет установление цены чуть ниже цены конкурента, но выше предельных издержек. Таким образом i-ая фирма снова заполучить весь рыночный спрос и будет получать положительную прибыль, которая будет тем меньше, чем меньше установленная цена. И наконец, если ожидается, что цена, установленная j-ой фирмой, ниже предельных издержек, то для i-ой фирмы будет оптимальным установить цену на уровне предельных издержек [18].

Эта закономерность представлена в виде функции лучшей реакции i-ой фирмы, которая дает оптимальную цену i-ой фирмы при любой цене j-ой фирмы. Поскольку предполагалось, что предельные издержки фирмы равны, кривая реакции для j-ой фирмы будет аналогична и симметрична относительной кривой, проходящей под углом 45 градусов (Рис.6). Поскольку фирмы принимают решения относительно цен одновременно и несогласованно, фирмы установят цены на уровне предельных издержек, так как эти цены лучшие реакции фирм на решения друг друга. Эта пара цен есть равновесие Нэша в модели Бертрана.

Данный результат приводит анализ к понятию парадокса Бертрана, в которое вкладывают идею того, что достаточно двух продавцов в отрасли для того, чтобы цены установились на том уровне, где продавцы получают нулевую прибыль, а потребители приобретают товары по той же цене, как в отрасли в условиях конкуренции [19]. Вывод, полученный из модели Бертрана, представляется не очень убедительным, поэтому важно показать, что мешает установлению цен на уровне предельных издержек, и, соответственно, благодаря чему продавцы получают положительную прибыль. Для этого требуется смягчить одну из основных предпосылок, тем самым придать модели более реалистичный вид. Первое объяснение установления цен свыше предельных издержек и получение продавцами положительной прибыли есть дифференциации продукции.

Важной предпосылкой в базовой модели Бертрана представляется полная взаимозаменяемость товаров. В ситуации, когда продукция не идентична, покупатели приобретают товар у того продавца, продукция которого для них более предпочтительна. Механизм выбора стратегий для каждой фирмы в данном случае следующий. Если j-ая фирма установит цену на уровне предельных издержек, а i-ая фирма установит цену выше предельных издержек на величину ɛ, тем самым отклонившись от равновесной по Нэшу цены, то это не спровоцирует всех потребителей перейти к другому продавцу, что позволяет сделать вывод о том, что цены, установленные на уровне предельных издержек, не является равновесными по Нэшу [18].

Если товары конкурентов не являются совершенными заменителями, то у каждой фирмы есть стимул установит цены на более высоком уровне. Если цена j-ой фирмы увеличится, то величина остаточного спроса для i-ой фирмы также увеличится, что позволит этой фирме поднять цены. В свою очередь увеличение цен i-ой фирмы, приведет к увеличению остаточного спроса для j-ой фирмы, что снова позволит поднять цены на более высокий уровень. Экономисты говорят, что при дифференцированных продукта цены конкурентов являются совершенными комплиментами», вкладывая в это понятие то, что увеличение цены j-ой фирмы увеличивает прибыль i-ой фирмы посредством роста цены. Таким образом, данный механизм объясняет парадокс Бертрана [19].

Второе объяснение динамическая конкуренция. Модель Бертрана предполагает, что фирмы конкурируют только в одном периоде времени, то есть цена устанавливается один раз и навсегда. Теперь необходимо ввести предпосылку о повторяющихся играх, причем бесконечно повторяющихся. Чтобы объяснить это, прежде всего рассмотрим игру с конечным число повторений. Поскольку известно конечное число повторений можно использовать обратную индукцию, чтобы решить данный вопрос. Следует начать с рассмотрения последнего периода n. В этот период фирмам важна только текущая прибыль, поскольку цены сегодня не повлияют на будущие цены. Таким образом, равновесие будет составлять цены эквивалентные предельным издержкам. В предпоследнем периоде n-1 цены также не будут влиять на цены следующего периода, поскольку из предыдущего результата известно, что любые действия, которые фирмы решат выбрать в период n-1 не окажут влияния на прибыль, которую они получат в следующем периоде. Следовательно, цены установятся на уровне предельных издержек. Аналогично объясняется, что в первом периоде цены также установятся на уровне предельных издержек. Именно поэтому необходимо рассматривать бесконечно повторяющиеся игры. Это означает, что не существует конкретной даты окончания игры, то есть в каждом периоде существует вероятность того, что фирму будут конкурировать снова [4].

Именно поэтому, необходимо предположение о бесконечно повторяющихся играх. Одно из вероятных последствий намеренного занижения цен заключается в противодействии конкурента, который, возможно, также снизит цену. В этом случае, сбивая цены, фирмы вряд ли могут гарантировать себе всю долю рынка, а если и могут, то только на короткое время. При введении фактора времени и возможности реагирования возникает угроза ценовой войны.

И наконец, третье объяснение есть ограничения по мощности. Рассмотрим, как введение этого условия повлияет на механизм ценового взаимодействия двух фирм и установление равновесной цены в отрасли. Анализ данной модели требует введения некоторых предположений. В отрасли действуют две фирмы, чьи предельные издержки равны 0. Однако выпуск каждой фирмы ограничен величиной K≤1. В ситуации, когда фирмы не могут продать больше, чем могут произвести, повышение цены одной из фирм приведет к возникновению остаточного спроса. Поскольку другая фирма не в состоянии обеспечить весь спрос, потребители будут вынуждены обратиться к первой фирме, которая будет иметь остаточный спрос при ценах больших, чем предельные издержки, а, следовательно, и положительную прибыль [3].

Таким образом, ценовая война означает последовательное понижение цен, используемое фирмой для того, чтобы «перетянуть» потребителей у конкурентов. Как правило, ценовые войны разворачиваются на олигополистических рынках. Исследователи выделяют следующие причины ценовых войн (рисунок 7).

Рисунок 7 – Причины ценовых войн [18]

Участие в ценовых войнах, как правило, позволяют себе крупные фирмы, ставящие цель таким образом «выдавить» с рынка более мелких конкурентов. По сниженным ценам продукция реализуется быстрее, в то время как продукция конкурентов, цена на которую остается выше, продается плохо или не продается совсем. После того, как конкуренты вытеснены с рынка, цены возвращаются на прежний уровень, либо становятся выше.

Таким образом, осуществляя товародвижение, фирма часто сталкивается с соперничеством других фирм, выпускающих и продающих аналогичные товары. Каждая из них, как правило, стремится занять лидирующее положение на рынке, захватить максимально возможную долю рынка. Такое соперничество называется конкуренцией. Ее существование заставляет предпринимателей внимательней следить за запросами потребителей из опасения, что они станут клиентами конкурентов. Если конкуренция достаточно сильная, то борьба за потребителя может привести к ценовым войнам.

Рассмотрим практику ценовых войн.

2. ПРАКТИКА ПРОВЕДЕНИЯ ЦЕНОВЫХ ВОЙН

2.1 Основные стратегии ценовых войн

Первая реакция на ценовую войну конкурентов должна быть тщательно выверена. Фирмы будут пытаться определить, являются ли действия конкурента долговременными или это кратковременная акция по продвижению товара или услуги. В данном случае, какое-то определенное время более выгодно никак не реагировать. Но если действия конкурента все-таки имеют долгосрочную перспективу, возможны следующие сценарии: снижение цены, удерживание цены, разделение продукта и другое [17]. Ответное снижение является наиболее популярным и очевидным вариантом, но он снижает прибыль. И ответное снижение цен должно быть сделало достаточно быстро, что покажет конкуренту о готовности к ценовой борьбе (войне). Удержание цены предполагает, что конкурент совершил просчет и его действия не будут влиять на дальнейшее распределение долей рынка.

Разделение продукта значит вывести два продукта - заменителя, которые будут выполнять функцию одного старого товара и заменять его. Первый товар продавать по завышенной цене, второй - по цене конкурента. В качестве другого варианта можно выбрать ход, не связанный со снижением цен, например, увеличение качество продукции или услуг, ускорение сроков доставки товаров и т. п. Другими словами необходимо сосредоточить свою деятельность на том, чтобы оправдать повышенные (в отличие от конкурентов) цены перед потребителями. Также, используя рекламу для реализации товара, важно и лучше указать качественные преимущества, чем стоимостные. [20]

В зависимости от причины возникновения выделяют стихийные (незапланированные) ценовые войны и вызванные целенаправленными действиями конкурирующих организаций (стратегия «хищника»). Причиной стихийных войн может быть ложная информация о ценовой политике конкурентов. Например, опечатка в СМИ о понижении цен или компания снизила цены для важных дистрибьюторов, а менеджеры других фирм расценили это как новую политику конкурента, поэтому тоже снизили цены. Стратегия «хищника» подразумевает временное снижение цен и обычно ниже уровня переменных издержек [17]. Далее предполагается, что конкуренты не выдержат недополучения прибыли и уйдут с рынок. После этого «хищник» поднимает цены. Таким образом, фирма несет временные убытки для получения долгосрочных преимуществ. Следовательно, стратегию «хищника» может проводить только сильная компания с диверсифицированными рынками и надежными источниками финансирования, так как нужно «выдержать» низкие цены дольше своих конкурентов.

Также важно рассчитать необходимое количество товаров, чтобы удовлетворить спрос потребителей. Существуют также тендерные и демпинговые ценовые войны. Тендерные войны возникают при проведении конкурсных торгов на поставку или производство продукции, выполнение работ или оказание услуг. Демпинговые ценовые войны в основном используются в международной торговле с целью завоевания мирового рынка. Поэтому задача таких войн - это завоевать новые иностранные рынки для расширения сбыта продукции и получения дополнительной прибыли. Цены в этом случае могут быть значительно ниже рыночных, даже ниже уровня среднеотраслевой себестоимости продукции. [20]

От ценовых войн в краткосрочной перспективе выигрывают потребители, потому что они приобретают привычный для них товар по более низкой цене. Но ценовые войны вредят компаниям - участникам, потому что вызывают снижение маржинальной прибыли, следовательно, может появиться вопрос об уходе компании с рынка [3]. Если все таки конкурент не выносит давление и уходит с рынка, то монопольный продавец может увеличить цену, причем выше той, которая была до начала ценовой войны. Такая ситуация негативно отражается на потребителях, которые уже не могут уйти к конкуренту, который ушел с рынка. В случае, если ценовая война имеет среднесрочную и долгосрочную перспективу, то это может привести к преобладанию крупных компаний-лидеров на рынке товаров и услуг. Небольшие игроки на рынке перестают быть конкурентоспособными и вынуждены уйти с рынка, потому что работают на более высокой марже за счет более низких издержек, чем у лидеров, и не могут получить выгоды экономии на масштабах. Тогда выигрывают крупные игроки, например дискаунтеры, то есть магазины, где цены с широким ассортиментом скидок и ниже средних рыночных.

Потребители обычно в долгосрочной перспективе проигрывают, потому что количество компаний на рынке сокращается, а цены снова растут, иногда даже выше уровня, чем был до ценовой войны. Фирмы ведут ценовые войны, чтобы избавиться от конкурентов, увеличить клиентскую базу и свою долю на рынке, но главная цель - это снизить цену настолько, чтобы конкуренту было нерентабельно осуществлять свою деятельность на рынке, далее вернуть цену на прежний уровень и получать сверх своего дохода в условиях, схожими с монополией, другими словами конечная цель - стать монополистом. Действительно, для обеспечения необходимого уровня конкурентоспособности, современный финансовый менеджмент готов поступиться частью прибыли [3]. Задача максимизации прибыли уже не является бесспорной и всеобъемлющей. Все чаще она уступает место задаче обеспечения стабильного уровня прибыли на длительную перспективу. На этой основе строится и ценовая политика и политика управления прибылью [14]. В условиях рынка субъект хозяйствования стремится, если не к максимальной прибыли, то к такой величине прибыли, которая обеспечит динамическое развитие производства в условиях конкуренции, позволит ему удержать позиции на рынке данного товара, обеспечит его выживаемость [15]. Но не всегда компания развязавшая войну в итоге побеждает, потому что конкуренты обычно быстро реагируют на низкие цены, поэтому ценовое преимущество длится недолго. Следовательно, все может закончиться тем, что фирма, спровоцировавшая ценовую войну, утрачивает свою долю рынка, при этом сохраняя низкий уровень цен. [11]

В случае если компания снижает цены или проводит различные акции, но не с целью проведения ценовой войны, то нужно по возможности сообщить своим конкурентам о том, чем это вызвано. Например, с помощью СМИ сообщить о том, что проводятся скидки с целью ликвидации устаревших запасов или в связи с закрытием части сети магазинов. Подобная информация будет важна и для потребителей, и для других компаний, существующих в данной отрасли. Но если фирма нацелена на увеличение собственной доли рынка, то соответствующие решения надо реализовывать постепенно. Иначе это может вызвать ответную реакцию со стороны конкурентов. [17] Лучшим способ выжить в ценовой войне - это не вовлечься в снижение цен. В любом конкретном случае необходимо проводить как минимум причинно-следственные маркетинговые исследования, рассчитывать ценовую эластичность спроса. И, конечно, ценовая политика должна подкрепляться остальными составляющими комплекса маркетинга, куда входят товарная политика, кадровая политика, коммуникационная политика, то есть продвижение и реализация товаров на рынке, и сбытовая, или дистрибьюторная, политика.

Существует несколько способов для отрасли, чтобы выйти из ценовой войны:

1) Тайное соглашение, то есть создание картелей.

2) Консолидация (поглощение конкурентов, остальные участники войны могут начать сотрудничать друг с другом).

3) Подача сигналов другим участникам рынка (компании могут сигнализировать о желании или нежелании соблюдать определенные правила). После же окончания ценовой войны спрос на продукцию может уменьшиться, потому что потребитель привыкает к низкой цене и рассчитывают, что она сохраниться надолго. [3]

Таким образом, проводить ценовые войны достаточно рискованно и быть их объектом тоже опасно. В целом, они наносят ущерб отрасли. Поэтому фирмам не стоит злоупотреблять с проведением агрессивной политики снижения цен, то есть со стратегией конкурентных цен, которые могут спровоцировать конкурентов на снижение цен. Конкуренция должна быть конструктивной, а не деструктивной

2.2 Практика ценовых войн на различных отраслевых рынках

Ценовые войны, как правило, характерны для рынков, на которых действует небольшое число компаний. В качестве примера рассмотрим рынок услуг мобильной связи России.

На рынке услуг сотовой связи лидирует так называемая «большая тройка», в состав которой входят: «МТС» («Мобильные Телесистемы»), «БиЛайн» (ПАО «Вымпелком») и «МегаФон».

У каждой компании есть свои преимущества и недостатки (Таблица 1) [16]

Таблица 1 – Сравнительные преимущества и недостатки компаний – операторов мобильной связи

|

Компания |

Основные преимущества |

Недостатки |

|

Билайн (ВымпелКом) |

- низкие цены на роуминг, включая мобильный интернет; - узкосегментированые тарифы, ориентированные на абонентов с различными потребностями. |

- недостаточное число официальных представительств |

|

МТС («Мобильные Телесистемы») |

- большое количество выгодных тарифных планов; - большая площадь покрытия – даже в сельской местности мобильный телефон ловит сеть; - наличие разнообразных акционных предложений от оператора |

- время от времени у абонентов происходят перебои со связью; - не слишком оперативный Интернет, а порою его подвисание |

|

«МегаФон» |

- постоянно разрабатывают и предлагают узконаправленные тарифные планы, ориентированные на отдельные группы клиентов; - постоянно экспериментирует с предоставлением льгот для жителей отдельных регионов; - большая зона покрытия, в том числе в удаленной местности, на Северном Кавказе |

- высокие тарифные планы |

Рынок между ведущими игроками был распределен следующим образом (рис. 8).

Рисунок 8 - Конкурентные позиции операторов сотовой связи по доле абонентов [16]

Операторы к 2015 году уже исчерпали основные возможности органического прироста абонентской базы, доведя проникновение SIM-карт почти до 190% активного населения России. В 2015-м окончательно оформилась «большая четверка»: Tele2 слился с мобильными активами «Ростелекома» еще в 2014-м, а ключевые активы компании СМАРТС разошлись по «большой тройке». Tele2 также вышел на московский рынок, став полноценным федеральным оператором [15].

Начало ценовой войны 2015 года было связано с желанием МТС получить большую долю рынка. Компания резко снизила цены на мобильные устройства в своей рознице, чтобы покупатели-абоненты затем генерировали с их помощью мобильный трафик в сети МТС. К 2014-2015 годах компания построила большое число базовых станций (включая LTE), и оператор посчитал для себя выгодным сделать современные смартфоны и планшеты доступнее по цене. Речь шла о «шок-ценах» на них со скидкой до 30% [11]. Для понимания этого действия достаточно сказать, что 30 процентов для многих розничных сетей являлось всей маржой на продукте, снижение цен до такого уровня означает, что товар продается в ноль. А ведь у сетей есть расходы на персонал, логистику, офис и так далее [9]

Высокий уровень конкуренции вынуждал операторов постоянно пересматривать наполнение пакетов: включать больше минут голосового трафика и мегабайт, а вернее гигабайт данных, что, безусловно, оказывало давление на финансовые показатели компаний. Только к 2016 году появились первые признаки оздоровления ситуации – операторы снизили темп расширения пакетов и в основном отказались от полностью «безлимитных» предложений.

Осенью 2017 года эксперты отметили приближение нового этапа ценовых войн. В ноябре 2017 года МТС снизил цены в нескольких регионах – Тюмени, Пензе, Туле, Кургане, Перми, Иркутске, Воронеже, Кемерове, Ханты-Мансийске и Ямало-Ненецком автономном округе, следует из материалов компании. Снижение сопровождалось увеличением мобильного интернета и голосовой связи. Например, в Тюмени тариф Smart подешевел на 33% до 200 руб., тогда как количество оплаченного трафика увеличилось с 3 до 10 Гб, голосовой связи – с 250 до500 минут [15]. В ответ на это «Мегафон» заявил о решительном настрое не отдавать ни одного абонента и снижать ценник в ответ, конкурируя за счет качества предоставляемых услуг. В июле 2018 года большинство тарифов МенаФон снизилось в 1,5–3 раза. Например, пакет «Включайся! Смотри» в Воронежской области подешевел с 600 до 400 руб., а в Курганской области тариф «Включайся! Общайся» – с 450 до 150 руб. «Мегафон» хочет предложить абонентам с любым достатком, включая абонентов Тele2, возможность тестировать самый быстрый мобильный интернет, объясняет представитель оператора.

В ответ на такое заявление Tele2 тоже решил пересмотреть свои тарифы. В некоторых регионах услуги оператора стали в разы доступнее. Например, если раньше в Смоленске и области тариф «Мой онлайн+» обходился абонентам в 500 рублей в месяц, то теперь он стоит всего 180 рублей. Правда, при этом интернет-трафик сократился на 5 ГБ, но появились дополнительные 100 минут бесплатных разговоров. Как утверждает оператор, он улучшил свои тарифы в 30 регионах России. Правда, в отличие от «МегаФона», в большинстве случаев Теле2 оставил абонентскую плату без изменений, просто добавив в тарифные пакеты больше услуг.

Глава аналитической компании Content-Review Сергей Половников уверен, что снизив тарифы, «МегаФон» хочет переманить часть аудитории у Tele2. В середине июля 2018 года «МегаФон» запустил в 17 регионах страны акцию «Удар по ценам», снизив цены на некоторые тарифы в несколько раз. Так, в Курганской области тариф «Включайся! Общайся» теперь стоит 150 рублей вместо прежних 450 рублей. Комментируя снижение цен, представители «МегаФона» заявили, что оператор хочет предложить свои услуги всем абонентам, независимо от уровня их дохода, в том числе и клиентам Tele2.

Впрочем, эксперты считают, что ценовая война вряд ли окажет сильное влияние на распределение абонентов, а вот расходы сотовых операторов безусловно увеличатся [9]. В 2015 и 2016 годах операторы уже вели ценовую войну, но в результате «добились» лишь снижения своей выручки. Таким образом, сегодня операторы мобильной связи, предоставляющие потребителям и различные телекоммуникационные услуги, вновь втягиваются в ценовые войны.

Еще одним примером ценовых войн является жесткая ценовая конкуренцияина рынке страховых услуг.

Центральным ядром, основой, ценовой конкуренции на рынке страхования является тарифная ставка. Снижение тарифной ставки, безусловно, способно привлечь клиентов, помочь выделиться из общей массы. Ранее ценовая конкуренция была распространена в основном среди некрупных игроков рынка, стремившихся привлечь потенциальных клиентов относительной дешевизной страхового продукта и, таким образом, получавших свою долю на рынке [5]. В настоящее время со стороны клиентов на страховщиков оказывается столь сильное ценовое давление, которое фактически исключает возможность повышения тарифов в добровольных видах страхования, что и для крупных игроков рынка становится необходимой ведение ценовой конкуренции, приходит понимание, что зачастую необходимо идти на снижение тарифной ставки для того, чтобы страховой продукт остался доступным относительно большому числу потребителей. Наиболее яркими примерами использования ценовой конкуренции со стороны крупных страховых компаний последнего времени стали:

- разработка СПАО Ингосстрах новых страховых тарифов по КАСКО, позволивших сделать страховой продукт одним из самых дешевых на рынке и фактически переманивать клиентов других страховых компаний, оформляющих КАСКО через автодилеров;

- программа SGI в области ипотечного страхования, при котором компания, стремясь занять свою нишу на рынке, пошла по пути фиксирования максимальных повышающих коэффициентов на достаточно низком уровне: так, при наличии большого числа возможных угроз (камин, газовая плита, газовая колонка, сауна и т.д.) максимальный повышающий коэффициент на страхование имущества может быть 1,5, а итоговый страховой тариф – 0,2475%.

Однако не стоит забывать, что ценовая война является достаточно опасным механизмом привлечения клиентов и может иметь значительные негативные последствия как для самой страховой компании, так и для страхового рынка в стране в целом. Этот факт достаточно просто объясним: если компания снижает страховой тариф, она автоматически соглашается на получение меньшей суммы страховой премии. Возможно большее количество заключенных договоров может изначально и не показать снижение суммы страховых премий в финансовой отчетности страховой компании, а, наоборот, даже показать увеличение таковой. Однако есть и обратная сторона: страховщик принимает на себя больший объем рисков по меньшей цене. При неблагоприятной рыночной конъюнктуре может наступить значительное количество страховых событий, а, следовательно, и необходимость осуществлять большое количество страховых выплат. Большой объем рефандов неблагоприятно сказывается на финансовых результатах страховой компании, а в случае неправильного установления страховых тарифов, неграмотной политики ценообразования и чрезмерного демпинга страховая компания может столкнуться с трудностями или невозможностью расплатиться по возникшим обязательствам. Это может негативно сказаться на нормативных показателях деятельности страховых компаний, таких, как маржа платежеспособности страховой компании, что может закончиться отзывом лицензии страховщика и банкротством компании. Очевидно, что прекращение деятельности крупным страховщиком может нанести серьезный удар по всему рынку страхования в стране. Таким образом, при ведении ценовой войны очень важным является фактор установления той границы, минимального страхового тарифа, ниже которого компания опуститься попросту не может. Эта граница должна устанавливаться исходя из вероятности реализации страхуемого риска, возможной величины ущерба, количества договоров по страхованию того или иного вида риска в страховом портфеле компании, степени зависимости реализации вида риска от экономической конъюнктуры.

Еще одной тенденцией развития страхового рынка в России, реализация которой будет возможна, если ценовая конкуренция будет определяющим фактором конкуренции на протяжении еще нескольких лет будет не только общая стандартизация страховых продуктов, как упоминалось ранее, но и сокращение их числа. Страховые компании ориентируются на те страховые продукты, которые приносят прибыль и пользуются стабильным спросом. Разработка же новых страховых продуктов, предоставление сложных комплексных страховых продуктов связаны с высокими издержками, которые переносят свою величину на стоимость страхового продукта, подчас значительно увеличивая ее. В условиях кризиса, низкой платежеспособности населения, невысокого спроса и жесткой ценовой конкуренции для компании невыгодно нести такие издержки, так как высока вероятность того, что они не окупятся. Безусловно, это тормозит развитие страхового рынка в плане расширения линейки страховых продуктов.

Большинство российских предприятий не могут идти на снижение цен и тем более ввязываться в ценовые войны. Ценовые войны могут привести к двум последствиям. Первое - быстрое банкротство компаний, которые не в состоянии выдержать ценовую конкуренцию, но вступили в ценовую войну. Уменьшается прибыль, приходится кредитоваться и перекредитовываться. Второе последствие - псевдопобеда. Допустим, компания сумела в ходе ценовой войны одолеть некоторое количество соперников. Как правило, в такой ситуации на рынке возникает кто-то третий - обычно неизвестный игрок, возможно даже пришедший из другой отрасли. Этот «чужак» отбирает лидерство у вчерашних победителей, истощенных ценовой войной. Поэтому победителей в ценовых войнах не бывает [7].

Так является ли снижение цен эффективным средством конкурентной борьбы. Как бы этого ни хотелось нам - рядовым потребителям, но ответ на поставленный вопрос отрицательный. Снижение цен и, тем более, ценовая война - это пассивная краткосрочная стратегия с катастрофическими результатами. Цена является выражением стоимости товара; более низкая цена может быть объяснена только снижением издержек. Нужно помнить, что временное снижение цены кем-то из соперников для того, чтобы реализовать излишки товара, это ещё не повод для паники. Тот, кто снижает цены «с оглядкой на других», как правило, провоцирует сам себя.

Перед каждым предпринимателем, задумавшимся о перспективах собственного бизнеса, стоит задача поиска уникальных конкурентных преимуществ, построения эффективных взаимосвязей с поставщиками и продавцами, которая позволила бы привлечь потребителей, не ломая ценовую политику. Несмотря на то, что многие российские предприниматели сейчас живут тактическими целями, лидерам рынка нынешний кризис наверняка привьет более высокую культуру стратегического мышления и управления.

Любая война меняет расклад сил на рынке, вне зависимости от целей, которые преследует каждая сторона. Очевидные последствия таких войн заключаются в том, что потребители замирают, начинают ждать низких цен на все товары. Производители, товары которых не участвуют в такой войне, вынуждены подтягивать свои цены вниз, иначе они выпадают из рынка. Неприятности наступают для всех, но это время, когда кто-то выигрывает больше, а кто-то меньше.

ЗАКЛЮЧЕНИЕ

Процесс ценообразования является сложным и достаточно противоречивым. Влиять на рыночную ситуацию в условиях олигополии могут те фирмы, чьи товары и услуги выше по качеству. Однако, в реальности, соперничающие фирмы-олигополисты предпочитают другую стратегию, последовательно снижая цены на свою продукцию и стремясь тем самым превзойти конкурента.

В условиях олигополистических структур возможны две основные формы поведения фирм: некооперативное (следование собственной независимой стратегии конкуренции) и кооперативное (координация своих действий). В итоге возможны различные результаты: в первом случае – ценовая война, во втором – тайный сговор. В случае некооперативного поведения каждый продавец самостоятельно решает проблему определения цены и объема выпуска продукции. Цена используется в качестве элемента агрессивной рыночной стратегии. Если фирмы считают, что снижение цен поможет им вытеснить конкурента с рынка, то между ними начинается ценовая война. Ценовая война – это цикл постепенного снижения существующего уровня цен с целью вытеснения конкурентов с олигополистического рынка. Снижение цен имеет, однако, свои пределы (цена не ниже, чем убытки).

Определяя цену на реализуемый товар или услугу, компания исходит из принципа сбалансированности цены и ценности, отказ от которого может привести к нежелательным для неё последствиям. В условиях жесткой конкуренции на рынке компания может попытаться снижать цену, стремясь занять часть рыночной доли конкурента. Кратковременный выигрыш в ценовой войне возможен только при наличии скрытого спроса и отсутствия у конкурентов возможности быстро и эффективно ответить на снижение цен.

Ценовую войну следует отделять от ценовой конкуренции. Конкурируя между собой компании могут изменять цену на каком-то узком сегменте рынка и на ограниченный период. Например, при выпуске новой продукции. Ценовая война, как правило охватывает весь рынок и провоцирует развития «нисходящей спирали» цен, с каждым витком которой противостояние обостряется.

Выигрыш потребителей в условиях ценовой войны оказывается кратковременным. Так как впоследствии компании, оставшиеся на рынке, увеличивают цену, стремясь восстановить свое финансовое положение, пошатнувшееся за время демпингования. Таким образом, последствия ценовый войн следует признать негативными как для бизнеса, так и для потребителей. Потребители, хотя и первоначально получают пользу от низких цен, в долгосрочном периоде страдают от высоких цен и низкого качества. Общество в целом может пострадать от неоптимального распределения ресурсов. Поэтому важно понимать природу ценовых воин, причины возникновения и возможности борьбы.

В курсовой работе был рассмотрен пример ценовых войн на рынке мобильной связи. Олигополистический характер рынка приводит к тому, что его игроки, исчерпав возможности расширения за счет привлечения новых абонентов, с периодичностью обращаются к различным маркетинговым ходам, в том числе и одностороннему резкому снижению цен на ту или иную предоставляемую услугу. Крупная ценовая война разразилась на этом рынке в 2014-2015 годах, в текущем, 2018 году, эксперты отмечают новые признаки возможной ценовой войны.

Однако, в целом, для российских предприятий ценовые войны не характерны. Злоупотребление ценовыми стратегиями, провоцирующими конкурентов на резкие ответные действия нанесет ущерб всей отрасли. Конкуренция должна быть конструктивной, направленной на повышение качества товаров и услуг, их дифференциацию. В этом случае положительного результата добьются все субъекты рынка.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Баликоев В. З. Общая экономическая теория: Учебник /В.З. Бвликоев - М.: НИЦ ИНФРА-М, 2015. - 528 с.

- Березкина Т.Е. Экономика. [Электронный ресурс]: Учебно-методические пособия /Т.Е. Березкина - М. : Проспект, 2015. - 272 с. - Режим доступа: http://e.lanbook.com/book/54909.

- Гаранян А. С. Ценообразование — «ценовая война» / А.С. Гаранян // Теория и практика общественного развития. 2013. № 4. С. 269–273.

- Демцура С.С. Ценообразование и экономическая основа ценовой конкуренции // Азимут научных исследований: экономика и управление. 2017. Т. 6. № 3 (20). С. 123-126.

- Емельянова Н.А. Роль ценовой конкуренции в развитии страхового рынка и удовлетворении потребностей в страховании в России /Н.А. Емельянова // В сборнике: Сборник научных трудов кафедры банковского дела и предпринимательства ФГБОУ ВО "Государственный университет управления", Институт экономики и финансов. 2017. С. 49-53.

- Курс микроэкономики: Учебник / Р.М. Нуреев. - М.: Норма: НИЦ ИНФРА-М, 2016. - 624 с

- Максимова В. Ф. Микроэкономика /В.Ф. Максимова - М.: МФПУ Университет, 2012. - 496 с.

- Малкина М. Ю. Микроэкономика: Учебник /Н.Ю. Малкина - М.: НИЦ ИНФРА-М, 2013. - 395 с

- «МегаФон» и Tele2 развязали ценовую войну. Режим доступа: URL: https://trashbox.ru/topics/118920/megafon-i-tele2-razvyazali-cenovuyu-vojnu

- Микроэкономика. Практический подход (Managerial Economics) (Бакалавриат и магистратура). - М. : КноРус, 2014. - 688 с.

- МТС и ценовая война с мельницами. URL: http://www.mobile-networks.ru/ arti-cles/201506/mts_i_czenovaya_vojna_s_melniczami.html

- Носова С. С. Экономика: Базовый курс лекций для вузов / С.С. Носова - М.:НИЦ ИНФРА-М, 2016. - 640 с

- Салихов Б.В. Экономическая теория. : Учебники/ Б.В. Салихов М. : Дашков и К, 2014. - 724 с.

- Серяков С. Г. Микроэкономика: Учебник / С.Г. Серяков - М.: Магистр: НИЦ ИНФРА-М, 2014. - 416 с

- Сотовые операторы готовятся к ценовым войнам [Электронный источник] URL: https://www.vedomosti.ru/technology/articles/ 2017/12/04/ 743981-sotovie-operatori-v5]oinam

- Страусова В.А. Анализ конкурентных преимуществ и конкурентной среды крупнейшей российской телекоммуникационной компании / В.А. Страусова // Университет Наук. 2018. № 21. С. 127-137.

- Трунова М.В. Ценовые воины и их виды /М.В. Трунова // В сборнике: Актуальные проблемы права и управления глазами молодежи материалы 3-й международной научной студенческой конференции. 2016. С. 278-282.

- Тулегенова Р.М. Теоретические аспекты ценовых войн / Р.М. Тулегенова // Научно-практические исследования. 2017. № 9 (9). С. 148-151.

- Тулегенова Р.М. Искусство ценовой войны /Р.М. Тулегенова // Actualscience. 2016. Т. 2. № 11. С. 317-318.

- Экономическая теория: Учебник / Под общ. ред. А.И.Добрынина, Г.П.Журавлевой - М.: НИЦ ИНФРА-М, 2014. - 747 с

- Определение, основные задачи, функции бухгалтерского учета

- Особенности управления организациями в современных условиях и пути его совершенствования

- Авторитет и лидерство в системе менеджмента (подробно)

- Потребительские свойства (выбрать из ОКП) товаров в магазине Стандарт

- Анализ деятельности спортивной организации на примере Федерации Бокса Московской Области

- Коммерческие риски в торговой деятельности и пути их снижения

- Методы измерения и анализа психофизиологических рабочих нагрузок персонала

- Процессы принятия решений в организации

- Маркетинговые исследования как часть информационной маркетинговой системы

- Проблемы коммуникаций в современных организациях

- Управление поведением в конфликтных ситуациях (Методы разрешения конфликтов)

- Управление поведением в конфликтных ситуациях ООО «Много Мебели»