Ценовая политика и стратегия банка

Содержание:

ВВедение

На сегодняшний день экономика и общество не смогли бы функционировать без банков, так как они обеспечивают экономику важнейшими ресурсами, банковскими услугами, играют важную социальную роль. Банки перераспределяет ресурсы в экономике (предприятия, население, государственные структуры), иными словами они накапливают свободные денежные средства на своих счетах и предоставляют эти денежные средства во временное пользование, то есть в кредит. Таким образом, банки достигают своей главной цели – получение прибыли (проценты от кредита и др.).

В процессе реформирования экономика России была создана новая банковская система, а определяющую роль в ней заняла банковская ценовая политика.

Основным содержанием ценовой политики банка является установление необходимого уровня цен на банковские услуги и их изменение в соответствии с конкретной рыночной ситуацией.

1. ценовая политика и стратегия банка

1.1 Определение ценовой политики Банка

Ценовая политика банка - установление цен на различные банковские продукты и их изменения в соответствии с изменением рыночной конъюнктуры. Объектами ценовой политики банка являются процентные ставки, тарифы, комиссионные, премии, скидки, а также минимальный размер вклада. В маркетинговой деятельности банка цена выполняет важную функцию: согласование интересов банка и клиентов. Особенностью ценообразования в банке является отсутствие четкой взаимосвязи потребительной стоимости банковской услуги и ее цены. Рамки, в которых банк имеет возможность маневрировать процентными ставками, уровнем комиссионных вознаграждений и тарифов за услуги, довольно растяжимы. С другой стороны, покупатели банковских услуг, особенно если они являются постоянными клиентами банка, могут в процессе переговоров воздействовать на цену, добиваясь определенных скидок. Конечно, по мере развития рыночных отношений роль цены как основы покупательского выбора снижается, она все больше уступает место неценовым факторам: репутации банка, сервису, рекламе и т.д. Однако в России манипулирование ценами по-прежнему является важным средством конкурентной борьбы за клиентов, самым старым и самым простым с точки зрения технического исполнения. Цену трудно исследовать вне связи с другими факторами деятельности.

В процессе установления цены выделяют несколько этапов:

1. Определение целей

2. Определение спроса

3. Оценка уровня затрат

4. Анализ цен конкурентов

5. Метод ценообразования

6. Установление цены

Возможные цели маркетинга при ценообразовании:

- обеспечение выживаемости банка (цели, основанные на существующем положении);

- максимизация текущей прибыли;

- завоевание лидерства на рынке (первенство перед конкурентами, высокое качество услуг).

К получению максимальной прибыли стремятся все банки, но преимущество имеют те из них, которые оказывают уникальные услуги либо имеют достаточно высокий спрос на свои услуги. Добиваясь лидерства, банк может пойти на максимально возможное снижение цен на свои услуги, предлагать высокие проценты по вкладам.

Следующий шаг - оценка динамики спроса, определение вероятных объемов услуг, которые реально можно продать на рынке в течение определенного отрезка времени по предлагаемым ценам. При этом, чем не эластичнее спрос, тем выше может быть цена услуг банка. Далее проводится оценка издержек банка при различных объемах предоставляемых услуг. Главная проблема связана со сложностью определения реальных издержек по каждому виду услуг (рентабельность услуг), что заставляет руководство использовать такой инструмент ценовой политики, как расчленение цен (политика малых средств). При этом услуга разбивается на ряд последовательных работ, и цена устанавливается на каждую работу отдельно. В процессе переговоров с клиентом могут быть снижены цены на одни работы, но сохранены или увеличены цены на другие, что позволит сохранить в целом уровень цен на услугу. Если удастся рассчитать издержки по видам услуг, то можно определить, какие услуги развивать, а от каких отказаться ввиду их нерентабельности.

Анализ цен конкурентов необходим как ориентир при позировании собственных услуг.

При определении ценовой политики банка используется три метода ценообразования во взаимодействии. Затратный метод (установление цен на основе учета затрат) устанавливает нижний предел цены для банка; метод ценообразования на основе спроса позволяет дать прогноз реакции потребителей на изменение цен; конкурентный подход используется для оценки действий конкурентов. Уровень затрат банка и цены конкурентов определяют конкретный интервал изменения цен на услугу для проверки спроса на эластичность.

Банк может воспользоваться стратегией "снятия сливок", установив первоначально высокие цены на новые услуги, а затем постепенно снижать их. В разное время такая стратегия применялась к таким услугам, как конвертация валют, перевод денег в страны СНГ, обналичивайте средств и т.д.

Противоположной ценовой стратегией является установление низких цен внедрения продукта на рынок. Она используется при завоевании большого рынка для новой услуги, для стимулирования использования определенных видов услуг (расчет по чекам). Банк может использовать стратегию ценового ассортимента или уравновешивающего ценообразования: устанавливается бесплатное расчетно-кассовое обслуживание при выполнении оговоренных условий, например, определенного остатка средств на счете клиента.

Стратегия установления цен с учетом предназначения услуг может использоваться банком при условии работы на разных целевых рынках: на аналогичные услуги устанавливаются разные цены в зависимости от уровня доходов клиента, их стремлений к качеству, удобству и в целом от комплекса отношений банка с клиентами. Например, для привлечения предприятий малого и среднего бизнеса банки могут осуществлять бесплатное расчетное обслуживание таких клиентов. В соответствии с этой стратегией устанавливается система дифференцированных кредитных ставок в зависимости от того, является ли заемщик вкладчиком банка и каков размер его вклада. Наивысший процент взимается с клиентов, не являющихся вкладчиками, а для клиентов процент тем меньше, чем меньше соотношение "кредиты - вклады".

Банки могут ориентироваться на "цену лидера", устанавливать постоянные или меняющиеся цены, использовать договорные и иные виды цен. Стремление многих банков выйти на международный финансовый рынок предполагает соответствие международным стандартам обслуживания потребителей. Большинство российских банков в настоящее время берет с клиентов плату за операции, выполняемые зарубежными банками бесплатно или по значительно более низким ставкам: покрытие текущего счета; открытие валютного счета; снятие денег со счета; безналичные расчеты и обслуживание.

Отмена или снижение тарифов при оказании такого рода услуг могут оказаться очень привлекательными для клиентов и усилят конкурентные преимущества банков. Как показывает практика, предоставление все более льготных условий обслуживания клиентов способствует расширению клиентуры банка, повышению его конкурентоспособности и росту финансовых результатов.

Объектами ценовой политики можно назвать процентные ставки, тарифы, комиссионные, бонификации (премии), скидки, минимальный размер взноса и др. Исходя из этого, ценообразование считается очень интересным процессом.

1.2 Направления ценовой политики и факторы ценообразования

Ценовая политика имеет три направления:

1. Разделение цен. Предполагается разделение общей ставки по банковским услугам на целый ряд дробных частей, что позволяет в переговорах с клиентом снижать проценты по одной дробной части, в целом не изменяя запланированный доход в банке (например: процентную ставку по кредиту можно разбить: комиссионное вознаграждение за предоставление кредита; процентная ставка по кредиту; комиссионный сбор за превышения дебиторского сальдо; комиссионный сбор с оборота по ссудным счетам; возмещение накладных расходов).

2. Дифференциация цен. Определяются процентные ставки по услугам индивидуально по каждому клиенту в зависимости от характера клиента, вида обеспечения и по срокам.

3. Уравновешивающее ценообразование. При таком направлении на некоторые услуги банк осознанно занижает цену с целью привлечение клиентуры, а на другие повышает, т. к. выполняет их более качественно, чем другие банки. Следовательно, прибыль банка остается запланированной.

Факторы, раскрывающие методы ценообразования в деятельности банка, когда госрегулирование этой сферы очень остро реагирует на изменения, можно представить следующим образом:

1. ценообразование становится одной из главных проблем рыночной экономики, выступая в роли ее гибкого инструмента;

2. ориентация на целевую направленность организации, ориентированной на маркетинг;

3. наличие проблем, связанных со свободным установлением цен (критерии и порядок образования цены в рыночных условиях, порядок регулирования ценообразования со стороны государственных органов, политика цен вообще и т. д.);

4. в ценовой конкуренции – постепенное снижение значимости методов в условиях глобализации финансовых рынков, на фоне того явления, что большинство малых и средних банков не имеют достаточного объема финансовых ресурсов, чтобы активно использовать методы неценовой конкуренции.

Специфика цены как инструмента реализации маркетинговой стратегии заключается в том, что она принадлежит к группе контролируемых факторов, и является основным показателем, определяющим прибыль, в то время как другие элементы комплекса маркетинга определяют затраты.

Несмотря на вышеуказанные ценовые ограничения в банковской области, банки имеют достаточную свободу в выборе инструментов ценообразования. Это определено следующими причинами:

- рынки банковских услуг характеризуются относительно небольшим количеством продавцов – финансово-кредитных институтов и большим количеством потребителей банковских услуг – юридических и физических лиц;

- множество цен на банковские услуги устанавливаются по договоренности, а не заранее (исключение – отдельные виды цен на услуги населению, которые публикуются в рекламных объявлениях);

- для рынков банковских услуг свойственно наличие разных потребительских предпочтений (территориальных, личных), понижающие чувствительность клиентов к изменениям цены.

Традиционно слабое развитие методов ценовой стратегии в банковской сфере объясняется в первую очередь принятой практикой установления цен без компетентного учета структуры расходов. К тому же, ценовые стратегии банков редко соответствуют общей стратегии маркетинга. Это, в свою очередь, тоже является причиной недостаточного использования такого мощного фактора воздействия на рынок, как цена.

1.3 Стратегии ценовой политики и проблемы современной системы банков

Для создания соответствующей ценовой стратегии банк должен, главным образом установить цели ценообразования, их следует направить на достижение банком стратегических целей.

Целью ценообразования является успешное осуществление общей банковской стратегии, поэтому ее не следует рассматривает как отдельный, ни с чем не связанный показатель.

В зависимости от стадии жизненного цикла продукта (услуги) различают несколько стратегий ценовой политики:

1. Интенсивный (активный) маркетинг и система цен. Установка высокого уровня цены и затраты значительных средств на стимулирование сбыта обеспечивает огромную прибыль и позволяют быстро продвинуть продукт на рынок. Эта стратегия рентабельна, если:

· потребители в основном не информированы о новом продукте;

· для потребителей, которые уже знают о продукте, цена не является основным стимулом приобретения;

2. Выборочное проникновение. Такая стратегия заключается в том, что банк устанавливает высокие цены на свои услуги при низком стимулировании сбыта. Такая стратегия применяется в случаях, если:

· емкость рынка незначительна;

· продукт известен большинству потребителей;

· потребители готовы платить более высокую стоимость.

3. Широкое проникновение (цена устанавливается низкая, а затраты на маркетинг - значительные) Считается наиболее успешной для быстрого выхода на рынок и захвата максимально возможной его доли.

4. Пассивный маркетинг (низкая цена и незначительные расходы на стимулирование сбыта). На стадии роста конкуренция чаще всего увеличивается, и, следовательно, новый продукт, вытесняя продукты конкурентов, занимает на рынке свое место, что приводит активизацию конкурентами маркетинговой деятельности. В таком случае, организация принимать следующие меры:

· улучшение, модернизация и закрепления отрыва продукта от конкурентов;

· выход с продуктом на новые сегменты рынка;

· увеличение маркетинга (рекламы), в том числе с акцентом на престижность, чтобы у потребителей-новаторов формировалось стремление к повторному приобретению;

На стадии зрелости продажи стабилизируются на определенном уровне, а важнейшую роль начинают играть потребители-консерваторы.

На стадии насыщения - продажа полностью стабилизируется и поддерживается.

Чтобы предотвратить стадии спада, организация принимает меры для «ободрения» продаж, например, используют значительные снижения цен.

Рассмотрим основные проблемы современной системы банков.

Важной проблемой в банковской деятельности является проблема роста рисков. Кредитные риски – риски, что заемщик не выполнит взятых на себя обязательств. В результате невыполнения таких обязательств банку переходит в собственность залоговое имущество заемщика. Но чтобы получить это имущество в полное право нужно ждать решения суда, для чего нужны большие затраты времени и судебные издержки. Когда все-таки имущество переходит в собственность банка, нужно решить, что с ним делать, как его реализовывать. Для этого банки обращаются в соответствующие агентства, которые решают их проблему, но на это тоже требуются свои затраты.

Следующей проблемой, с которой сталкиваются банки – это высокая конкуренция на рынке банковских услуг. Российским банкам приходится «воевать» с иностранными банками. Иностранные банки завоевали доверие на мировом рынке, они имеют большой размер капитала и это придает им стабильность, в связи с этим российские банки имеют небольшую долю на мировом рынке, и, борясь за свое место с этими «гигантами» зачастую проигрывают.

Исходя из второй проблемы можно назвать следующую - недоверие потребителей. Оно сформировалось еще при распаде СССР - утрата вкладов в государственном банке формирование финансовых пирамид. Таким образом, сформировалось недоверие банкам у обманутых вкладчиков. На сегодняшний день этот вопрос стоит не так остро, как в те времена, но все же он существует, население до сих пор предпочитает хранить свои денежные средства у себя под подушкой, а не относить в банк и получать от этого дивиденды.

Еще одной проблемой, характерной для российских банков является низкая капитализация, недостаточность финансовых ресурсов.

Кроме того, снижает эффективность банковской деятельности высокая административная нагрузка.

Но, несмотря на большое количество проблем у современных банков, можно найти решение, как говорится – «выход всегда есть».

Самое активное участие в решение этих проблем принимает государство, устанавливая соответствующие нормативные и законодательные документы.

Проблема недоверия клиентов решается путем установления долгосрочных партнерских отношений банка и клиента, условиями обслуживания, уровнем процентных ставок и диверсификацией вкладов, наконец - репутацией и добрым именем банка.

В решение проблемы низкой капитализации можно найти такой выход - упрощение процедуры эмиссии банком ценных бумаг, а также льготное налогообложение или полное освобождение части прибыли, которую банки направляют на увеличение размера собственного капитала.

Для решения проблемы высокой административной нагрузки и сокращение издержек банков по выполнению законодательных и нормативных требований следует ослабить надзор за банками, проводить проверки только на одном уровне, или на региональном уровне, или проведение консолидированного надзора, но, не дублируя их. Проблема риска решается с помощью страхования.

Проблема конкуренции автоматически решится, если устранить все остальные проблемы.

2. Процесс управления ценообразованием и затратный метод ценообразования на банковские продукты

2.1 Анализ спроса на банковские услуги (продукты)

Анализ спроса в банковской сфере является задачей крайне сложной и дорогостоящей, так как предполагает изучение не просто двух совершенно разных совокупностей потенциальных клиентов — физических и юридических лиц, но и сегментный анализ по группам клиентов со схожими запросами. Отсюда насущной задачей становится минимизация затрат на изучение и анализ спроса клиентуры.

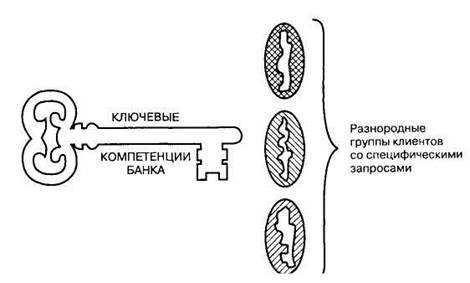

Вариант решения такой задачи представлен на рис. 1.7. Имеется в виду, что финансируются подробные исследования спроса только тех (в принципе уже известных банку) групп потенциальных клиентов, возможные запросы которых могут оказаться наиболее близки к набору ключевых компетенций данного банка, выраженных в:

1) его филиальной структуре;

2) имеющихся банковских технологиях;

3) квалификации персонала;

4)структуре денежных ресурсов.

Рис. 1.7. Возможный вариант организации селекции целевых групп клиентов

Существенным фактором, облегчающим изучение спроса на банковские услуги и продукты, а также выбор маркетинговой стратегии для российских банков, является то, что при этом можно опереться на опыт развитых стран мира, поскольку формирование отечественного банковского рынка во многом повторяет тенденции развития аналогичных рынков в этих странах. Так в 2002-2003 гг. в России произошел давно предсказывавшийся экспертами «взрывной» рост масштаба операций по потребительскому кредитованию приобретения дорогостоящих товаров потребительского назначения (автомобилей, компьютеров, бытовой техники и т.д.). Это было связано с тем, что некоторые отечественные банки смогли под эту, давно известную по мировому опыту потребность создать свои, уникальные для российского рынка технологии и тут же вырвались в лидеры этого нового сегмента рынка. Аналогичных процессов можно ожидать в сфере ипотечного кредитования, лизинга недвижимости, доверительных, трастовых операций и т.д.

Банковская эластичность спроса — мера возможного сокращения спроса на услуги конкретного банка при снижении конкурентами уровня цен на такие же банковские услуги.

Менее реальной представляется опора на зарубежный опыт при оценке такой важнейшей характеристики спроса, как его эластичность. При этом мы должны проводить грань между рыночной и банковской эластичностью спроса. Если рыночная эластичность спроса показывает количественную меру изменения величины спроса на банковские услуги при изменении уровня цен в среднем по всем конкурирующим банкам, то банковская эластичность спроса характеризует готовность имеющихся у банка клиентов перейти на обслуживание в конкурирующие банки в случае снижения последними цен на свои услуги.

Разграничение рыночной и банковской эластичности спроса важно потому, что позволяет точнее прогнозировать возможные последствия различного рода ценовых решений. Скажем, если рыночный спрос на банковские услуги эластичен, то снижение цен является решением рациональным, так как оно может привести к такому росту объема операций, что общая величина прибыли банка после снижения тарифов, окажется не меньше, а больше, чем прежде.

2.2. Достоинства и недостатки затратного ценообразования на банковские продукты

Ценообразование по модели «издержки плюс» является простейшей системой ценообразования. В рамках этого метода стандартная наценка просто добавляется к издержкам производства продукции или оказания услуги. Хотя этот метод широко применяется во многих отраслях, он не очень распространен в банковском деле из-за отсутствия у многих банков надежной информации о собственных издержках. Однако из-за большого сходства между розничными услугами банков и розничными услугами вообще, а также растущей конкуренции в сфере розничных банковских услуг со стороны розничных торговых сетей ценообразование по модели «издержки плюс» может стать существенно более важным при оказании банковских услуг физическим лицам.

Конечно, в принципе, метод ценообразования, который не учитывает чувствительность покупателей к цене и ценовые маневры конкурентов, редко способен привести к удачным стратегическим решениям в области ценообразования. Недаром даже в розничной торговле, где рациональные ценовые методики крайне ограничиваются огромным ассортиментом товаров, в последние годы нормой становится использование не единой торговой наценки, а системы наценок, дифференцированных по группам товаров.

И все же у затратного ценообразования есть свои плюсы. Во-первых, если данные об издержках имеются, то расчет цен становится весьма несложной задачей. Во-вторых, когда все конкуренты используют такую методику ценообразования, ценовая конкуренция обычно ослабевает. В-третьих, когда большинство фирм отрасли пользуется такой методикой ценообразования, то можно не особенно тревожиться по поводу колебаний спроса под влиянием колебаний цен. Отметим, однако, что по мере дерегулирования банковского сектора в эту сферу начинает вторгаться все больше конкурентов c совершенно иными уровнями и структурой издержек, чем у традиционных банков. Это означает, что такие новые игроки, если они имеют более низкие уровни издержек (особенно при владении методами использования эффекта обучения), оказываются способны эффективно строить цены на свои услуги по модели «издержки плюс». Напротив, крупным традиционным банкам с более высокими издержка ми и отсутствием навыков использования эффекта обучения в этой ситуации придется строить свои цены исходя из складывающегося рыночного уровня, а это чревато пониженной рентабельностью или даже убыточностью.

2.3. Модель затратного банковского ценообразования и проблемы ее практической реализации

Схема построения банковской услуги на основе затратного метода предполагает суммирование некоторым образом определенных издержек и величины прибыли, рассчитанной на основе некоторого норматива прибыльности. Ее можно формализовать в виде следующей формулы:

(2.1)

(2.1)

где LIR — ставка желаемой доходности по кредиту (loan interest rate);

МС fr — маржинальные издержки по привлечению средств, передаваемых в кредит заемщику (marginal cost of raising loanable funds);

OCnf — операционные издержки банка, не связанные с привлечением денежных средств (nonfunds bank operating costs);

ERCM — премия за риск кредитования (estimated margin to compensate the bank for default risk);

DPMb — желаемая банком прибыльность кредитования (bank's desired profit margin).

Самой сложной проблемой здесь оказывается расчет издержек по оказанию банковских услуг, т.е. их себестоимости, или, как часто говорят, «внутренней стоимости банковских операций». Расчет этой величины достаточно условен и специфичен, так как основной ресурс банковской деятельности — денежные средства вкладчиков не становятся его собственностью в отличие от материальных ресурсов, покупаемых фирмами других отраслей для создания собственной продукции. И соответственно, передавая денежные средства заемщикам, банк не передает на них права собственности, а лишь предоставляет во временное пользование.

Поэтому себестоимость банковских продуктов не может включать полной величины денежных ресурсов, с помощью которых выполняется та или иная операция. Соответственно, говоря о себестоимости банковских продуктов, мы должны включать в ее величину только следующие основные элементы:

1) материальные ресурсы, необходимые для осуществления собственно

деятельности банка (канцелярские продукты, кассеты, дискеты и т.п.);

2) амортизацию банковских активов;

3) оплату электроэнергии и коммунальных расходов;

4)заработную плату персонала и начисления на нее и т.д.

Насколько можно судить на основе анализа отечественной и зарубежной практики, преобладающим является «котловой» метод учета издержек, т.е. их исчисление по банку в целом или, в лучшем случае, по группе важнейших видов банковских продуктов. Что касается по-продуктового расчета себестоимости, то многие банкиры и сегодня упорно утверждают, что в банке крайне трудно точно рассчитать издержки из-за наличия совместно используемых при оказании различных услуг ресурсов (таких как помещения банковских отделений) или растущих общебанковских затрат, например, на информационно-вычислительную деятельность.

В результате банки, возглавляемые такими менеджерами, строят цены на свои услуги только на основе представлений о том, какова ценность этих услуг для клиентов, не пытаясь даже понять, во что обходится банку оказание таких услуг. Вторая группа менеджеров, не верящих в возможность расчета банковских издержек, строит цены на услуги своих банков путем копирования уровней цен банков-конкурентов, опять-таки не зная, как это соотносится с их собственными издержками.

Между тем неуклонно растет число банков, которые, не отказываясь от анализа ценности своих услуг для клиентов и уровня цен банков-конкурентов, в то же время неуклонно продвигаются к модели ценообразования, устойчиво опирающейся на детальный анализ издержек. Эта задача решается, как правило, путем использования методов нормирования и метода операционных исследований. В самом общем виде процедуру оценки таких издержек можно представить как совокупность трех элементов.

Идентификация и измерение банковских услуг

Идентификация услуг. Вместо того чтобы рассматривать разнообразные банковские услуги как единый набор, лучше тщательно выделить каждую сколько-нибудь значимую услугу и индивидуально идентифицировать ее, составив описание всех видов деятельности, которые сотрудникам банка приходится осуществлять, оказывая клиенту эту услугу.

Измерение услуги. Каждый вид деятельности, необходимой для оказания данной услуги, должен быть измерен, чтобы можно было определить стандартное время, необходимое для осуществления этой деятельности. Для этого применяются такие методы, как составление фотографии рабочего процесса, или (что менее точно) проведение выборочных обследований в соответствии с требованиями математической статистики, или составление работниками ведомостей своей деятельности в течение рабочего дня.

Формирование базы данных об издержках банка

Прямые издержки, связанные с деятельностью персонала. Для получения этой величины необходимо вначале рассчитать почасовые ставки оплаты для всех категорий персонала, вовлеченных в оказание определенного вида услуг. Затем эти ставки должны быть умножены на стандартные величины затрат времени, необходимого для выполнения всех операций в рамках определенного вида услуг. В итоге мы получаем общую величину прямых издержек, связанных с деятельностью персонала банка при оказании этих услуг.

Прочие прямые издержки. В рамках этой задачи необходимо рассчитать все прочие прямые издержки, связанные с оказанием данной услуги, например, почтовые, телефонные издержки, по аренде помещений, компьютерной обработке информации, рекламе данных услуг и т.д.

Накладные расходы. При решении этой задачи мы рассчитываем все те общефилиальные и общебанковские накладные издержки, которые не связаны непосредственно с оказанием какого-либо определенного вида услуг. Все эти издержки должны быть идентифицированы и включены в расчет полных агрегированных стандартных издержек на оказание определенного вида услуги. Естественно, это требует выбора какой-либо основы распределения таких накладных затрат между различными видами услуг. Не обсуждая эту проблему подробно, так как она хорошо рассмотрена в учебниках по управленческому учету, отметим лишь, что распределение накладных расходов — чрезвычайно непростая и обычно живо обсуждаемая проблема. Именно поэтому некоторые банки предпочитают использовать нормативы только прямых издержек и анализ относительной выигрышности продаж. На практике, однако, не обходимо рассматривать как прямые, так и полные издержки, дополняя их анализом выигрышности.

Анализ объема операций в банке

Чтобы рассчитать общую сумму издержек на оказание определенного типа банковских услуг, необходимо умножить удельные издержки, рассчитанные вышеописанным методом, на число оказанных услуг такого типа. Полученную таким образом сумму издержек можно сравнить с фактическими издержками, чтобы оценить точность методики расчета издержек.

На практике каждый владелец счета обычно пользуется рядом банковских услуг, а значит, если мы обладаем информацией об издержках оказания каждой из таких услуг, то можем рассчитать относительную прибыльность обслуживания отдельного клиента. Следует понимать, что для проведения такого анализа банку обычно необходимо предварительно создать общую базу данных, которая легко позволяет получать интегральные данные обо всех услугах, оказанных конкретному клиенту по всем его счетам, суммарных издержках обслуживания данного клиента, выручке и, соответственно, доходе, которые он принес банку. Особенно легко это делать при обслуживании юридических лиц, но такая работа может проводиться и применительно к физическим лицам. Лучше всего, конечно, если при этом база данных банка состоит из двух блоков, в одном из которых накапливаются данные о физических лицах, а в другом — о юридических.

Вместе с тем легко понять, что в банке, который обслуживает большое число физических лиц, практически невозможно вести анализ по каждому из них. Поэтому, как правило, такой анализ проводится путем сегментирования общей совокупности клиентов по какому-нибудь критерию, например, числу операций за определенный период, величине среднегодового остатка по счету и т.д. Выявленные таким образом группы (кластеры потребителей) затем могут быть разбиты на более однородные подгруппы с использованием либо социально-демографической информации, либо (что сложнее, но лучше) информации об образе жизни конкретных клиентов.

Использование методов расчета нормативных издержек наиболее хорошо отработано в японских банках. В этих финансовых организациях использование нормативных издержек является стандартной практикой, а нормативы обслуживания и издержек проверяются каждые шесть месяцев, чтобы обеспечить их актуальность и точность. В результате любой менеджер филиала японского банка может по счету любого юридического лица, даже относящегося к среднему и малому бизнесу, провести анализ прибыльности операций ежеквартально, а для крупных корпоративных счетов анализ прибыльности может быть выполнен в любой момент. Любопытно, что те американские банки, которые внедрили в свою практику методы нормативного расчета издержек, сделали это, как правило, путем найма специалистов по нормативным процедурам расчета себестоимости из других отраслей. Например, такие известные банки, как J.P. Morgan и Bank of America, переманили к себе специалистов из компании Ford.

В Европе же процесс внедрения нормативной себестоимости в управление банками находится на самой ранней стадии. Та же картина характерна и для России, причем российским банкам даже неоткуда переманивать специалистов, поскольку и в других отраслях экономики специалистов по управленческому учету и, соответственно, по расчету нормативных издержек до крайности мало.

Если мы рассчитали банковские издержки, то далее на этой основе можно определить величину возмещающей издержки (т.е. безубыточной) денежной наценки на одну денежную единицу, используемую банком для проведения своих операций. Расчет этого показателя осуществляется по формулам:

(2.2)

(2.2)

где CCR — величина наценки, возмещающей совокупные банковские издержки (cost coverage rate, или в российской литературе — КВС — совокупный коэффициент внутренней стоимости банковских операций);

ТС — совокупные издержки банка, операционные и неоперационные (total cost, или в российской литературе — ОБР — общие расходы банка);

NBC — дополнительные издержки, не связанные с основной деятельностью банка, но необходимые для его функционирования (non-banking cost, или в российской литературе — ДД — дополнительные денежные расходы);

ТА — совокупные активы по балансу банка за рассматриваемый период (total assets, или в российской литературе — СА — сумма активов);

NWA — неработающие активы, т.е. средства резервного фонда, корреспондентского счета и в кассе банка (non-working assets, или в российской литературе — НА — неработающие активы).

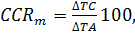

Если же банк может определить, как выросли его общие расходы в результате увеличения его активов, то это дает возможность рассчитать маржинальное (и соответственно — максимальное) значение CCR (CCRm) для дополнительно направляемых в оборот денежных ресурсов. Оно может быть исчислено по формуле:

(2.3)

(2.3)

гдеCCRm — маржинальное значение возмещающей издержки наценки банка на одну дополнительно привлеченную денежную единицу;

DТС — приращение общих издержек банка, обусловленное приращением его суммарных активов;

DТА — приращение суммарных активов банка.

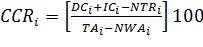

Если в банке сделан первый шаг к эффективному управлению издержками и они рассчитываются не только по банку в целом, но и по определенным группам операций (типам банковских продуктов), то расчет возмещающей издержки наценки на одну денежную единицу, используемую в этих операциях, может быть проведен по формуле:

, (2.4)

, (2.4)

где CCRi — возмещающая издержки наценка на однуденежную единицу, используемую для проведения денежных операций вида /;

DCi — прямые издержки банка на осуществление операций вида / (direct cost);

IСi — косвенные издержки банка, связанные с осуществлением операций вида / (indirect cost);

ТАi — суммарные денежные активы, используемые для проведения денежных операций вида i;

NTRi— неосновные (побочные, дополнительные) доходы, получение которых может быть сопряжено с оказанием услуг вида / (или которые отнесены на эти операции по методологии, принятой в данном банке) (non-target revenues);

NWAi — неработающие активы, приходящиеся на данный вид операций.

Рассчитанные выше показатели полезны для анализа как ценообразования, так и экономической деятельности банка. Действительно, величина CCR представляет собой минимальную банковскую маржу, добавляемую банком к цене, по которой он сам привлек денежные ресурсы (депозитному проценту, ставке рефинансирования, цене денег на межбанковском рынке). Используя такую маржу, банк достигает безубыточности, но не получает прибыли. Именно поэтому в банковской практике ставку, равную величине депозитного процента (или средневзвешенным издержкам на привлечение средств) плюс CCR, называют иногда «мертвой точкой», так как она представляет собой минимальную для данного банка ставку кредитного процента, ниже которой он разоряется и которую ему надо превзойти, чтобы заработать прибыль и получить возможность развиваться. Таким образом, детализируя схему затратного ценообразования, показанную на рис. 1.3, мы приходим к пониманию структуры затратного определения кредитного процента (рис. 2.1).

Далее, сравнивая величину CCRm , характеризующую маржинальные издержки по приращению суммарных активов, с действующей рыночной ставкой кредита или кредитным процентом данного банка, мы получаем ответ на вопрос: выгодно ли банку дальнейшее приращение активов? Учитывая сказанное выше, ответ на такой вопрос будет положительным до тех пор, пока величина CCRm не станет равной кредитному проценту, по которому эти дополнительные активы могут быть ссужены заемщикам. В этот момент кредитная деятельность банка с использованием таких дополнительных активов перестанет приносить прибыль. Соответственно при ценообразовании мы можем использовать CCRm как нижнее (минимальное) значение, до которого банк в рамках конкурентной борьбы может снижать ставку кредитного процента для своих заемщиков, не рискуя сократить получаемую им прибыль.

Отметим также, что, анализируя показатели CCRi, мы получаем возможность сравнить прибыльность различных типов банковских операций и формировать структуру портфеля банковских продуктов в соответствии с общей логикой управления ассортиментом (например, используя анализ с помощью матрицы Бостонской консалтинговой группы) и принципами ценообразования на взаимозаменяемые и взаимодополняющие продукты.

Возвращаясь к схеме, показанной на рис. 2.1, как к собственно схеме ценообразования, мы приходим к выводу о том, что повышение обоснованности реализации такой модели ценообразования очевидным образом требует достижения большей точности и обоснованности определения всех ее элементов, а именно:

1) издержек по привлечению средств с помощью депозитных счетов, эмиссии акций и облигаций, учета векселей и иных способов наращивания денежных ресурсов банка;

2) величины CCR;

3) норматива прибыли банка;

4) премии за риск, сопряженный с кредитованием конкретного

клиента.

5)

6)Рис. 2.1. Основные слагаемые иены кредита при затратной модели ценообразования

Не будем обсуждать сопряженные с решением вышеуказанной задачи проблемы подробно, так как это, с одной стороны, является темой работ по управленческому учету в банках, а с другой — будет повторять многое из того, что было рассмотрено выше при обсуждении проблем затратного ценообразования для товаров.

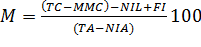

Отметим лишь, что применяемый пока некоторыми отечественными банками при затратном ценообразовании способ расчета процентной маржи, в состав которой включаются величина CCR и нормативная прибыль банка, весьма далек от совершенства. Имеется в виду, что маржа рассчитывается по следующей формуле:

, (2.5)

, (2.5)

где М — ставка маржи, %;

ТС — общие издержки банка (total cost);

ММС— издержки по привлечению ресурсов (money mobilization cost);

NLI — прочие доходы, связанные с осуществлением ссудных операций (non-loan income), т.е. дополученные за прошлые годы доходы, штрафы, пени, проценты, комиссии;

FI — плановая величина прибыли (forecasted income);

ТА — совокупные активы банка (total assets);

NIA — активы, не используемые для получения процентных доходов (non-income assets).

При этом плановую прибыль в отечественной литературе некоторые авторы рекомендуют определять «на основе ежеквартальных отчислений налога на прибыль в бюджет. Известно, что любой банк составляет ежеквартальный расчет планируемой к получению прибыли, поскольку он производит авансовые платежи в бюджет. В расчете на месяц прибыль составит  от планируемой на квартал».

от планируемой на квартал».

Такого рода рекомендации вызывают в памяти старинные схоластические дискуссии о том, что первично: «яйцо или курица», так как неизбежно возникает вопрос о том, на какой, собственно, основе банк составляет ежеквартальный расчет планируемой к получению прибыли, если он заранее не заложил в кредитные проценты некую норму прибыли? Конечно, в жизни ответ на этот вопрос существует и состоит он в том, что деятельность банка инерционна, т.е. будущие доходы определены кредитами, выданными в прошлом.

Но признать такой подход наиболее рациональным крайне затруднительно, так как он слепо переносит на будущее условия кредитования, которые были возможны в прошлом, но неизвестно, будут ли они адекватны условиям будущего? Наибольшая аналогия, которую такой подход порождает, — это стандартная процедура составления государственного бюджета, по поводу которой некогда было верно замечено, что «главный фактор, который определяет размер бюджета на будущий год, это размер бюджета года нынешнего». Известно, что в ответ на эту справедливую критику теория общественных финансов предложила альтернативную технологию бюджетирования, а именно — «бюджетирование с нуля» (zero-based budgeting), когда за скобки априори выводятся все параметры и обязательства действующего в данном году бюджета, а новый бюджет строится только на основе гарантированной величины бюджетных доходов будущего года («сколько доходов соберем, столько и потратить можем»).

Аналогичный разрыв с инерционным планированием целесообразен и для затратного банковского ценообразования. В связи с этим можно полагать рациональным переход от «плановой величины прибыли» (forecastedincome) к «целевой величине прибыли» (target income). Для этого каждый банк должен будет рассчитать для себя параметры функции следующего вида:

, (2.6)

, (2.6)

где ТI — целевая сумма прибыли, которую должны принести новые кредиты (target income);

FI — ожидаемая сумма прибыли, которую должны принести уже выданные кредиты (forecasted income);

DWACC — изменение средневзвешенной стоимости денежных ресурсов банка (собственных и привлеченных) (weighted-average cost of capital — WACC);

DI — прогнозируемое изменение темпа инфляции (inflation);

DCN — прогнозируемое изменение капиталоемкости развития банка как организации (capital needs).

Далее, уже с ее помощью можно определить величину прибыли, закладываемой в расчет маржи.

Вид функции (2.6) не является исчерпывающим, так как аналитики каждого банка вправе и обязаны ее уточнять с учетом тех факторов, которые способны реально повлиять на величину прибыли, необходимой данному банку для успешного развития в будущем.

Завершая обсуждение проблем использования затратного метода при ценообразовании на банковские услуги, отметим, что и здесь крайне актуальными остаются те инструменты рационализации затратных цен, о которых мы говорили выше, а именно — скидки-надбавки к базовой цене и использование эффекта кривой обучения. Трудно представить себе банк, который и сегодня не варьирует реальную цену кредита в зависимости от вида и срока кредита, кредитоспособности заемщика, продолжительности деловых связей банка с ним, сезонного фактора (известно, например, что в России в августе — сентябре традиционно повышается процентная ставка вследствие таких причин, как сбор урожая, завоз товаров в районы Крайнего Севера и т.д.) и других факторов. Однако и здесь возможны некоторые новые подходы, о которых мы будем говорить далее, обсуждая модель «партнерского ценообразования» (relationship pricing).

ЗАКЛЮЧЕНИЕ

Цена влияет на характеристики товара, методы его продвижения и каналы распространения, равно как и все эти факторы влияют на цену. Предприятие не просто устанавливает единую цену, а скорее создает целую систему ценообразования, которая охватывает цены на различные товары их ассортимент. Структура ценообразования изменяется одновременно с тем, как товар проходит свой жизненный цикл. Предприятие корректирует цены на товар, исходя из издержек и спроса, учитывая различные ситуации и потребности покупателей.

В первой главе я дала определение цены и ценовой стратегии. Так же рассказала о ценовой информации и ее роли в принятии решений по установлению величины цены. Сказала об особенностях учета затрат при установлении цен на инновационные продукты. Указали на роль государства в инновационной деятельности и его поддержку при установлении цен на инновационные товары и услуги.

Во второй главе дала характеристику предприятия, показала принципы и порядок установления, утверждения цен на продукцию, сказала о выпускаемой продукции и соответствии требованиям рынка. Привели конкретный расчет цены и показали прибыль предприятия от продажи данного товара.

Таким образом, в процессе выполнения курсовой работы были сделаны следующие выводы:

. С помощью цен решаются многие задачи, что свидетельствует о том, что в рыночной экономике их значение в управлении хозяйством, регулировании производства, механизме обращения, обмена, распределения, потребления и накопления постоянно возрастает. Экономическая сущность цены активно проявляется в её специфических функциях, связанных с действием объективных экономических законов.

. Выбор стратегии ценообразования и политики цен предприятия основан на оценке приоритетов его деятельности. Различные стратегии противоречивы. Принятие одной из них, как правило, ведёт к отрицанию преимуществ другой. Так, выбор стратегии на увеличение доли рынка в реализации продукции предприятия большей частью связан с некоторым снижением цен относительно цен конкурентов. А это ведёт к уменьшению доходов, что может оказаться нежелательным для предприятия.

. Разработка стратегии ценообразования достаточно сложный процесс, который включает определение целей предприятия и общей политики ценообразования, анализ маркетинговых и ценовых исследований, реализацию ценовой стратегии и её изменение с учётом государственного регулирования цен.

. При установлении цены на предприятии ООО «Эвелина», определяющими факторами выступают: себестоимость товара, удовлетворяющие размеры прибыли, цены конкурентов и цены заменителей, аналогов данного товара, состояние платежеспособного спроса, требования органов управления и других общественных институтов, уникальность определенных качеств продукта.

Правильная методика установления цены, разумная ценовая тактика, последовательная реализация глубоко обоснованной ценовой стратегии составляют необходимые компоненты успешной деятельности любого коммерческого предприятия в жестких условиях рыночных отношений.

Установление цены - один из важных элементов экономики предприятия, прямо воздействующий на сбытовую деятельность, поскольку уровень и соотношение цен на отдельные виды продукции, особенно на конкурирующие изделия, оказывают определяющее влияние на объемы совершаемых клиентами закупок.

Один из наиболее значимых аспектов функционирования предприятия (фирмы) в рыночной среде является формирование стратегии ценообразования. Она представляет собой обоснованный выбор из нескольких возможных вариантов цены (или перечня цен) такого, который способствовал бы наиболее эффективному решению стоящих перед предприятием задач в текущем и долгосрочном периоде.

Следовательно, реальная оценка конъюнктуры рынка, условий сбыта и возможностей предприятия чаще всего приводят к выводу об ориентации в его практической деятельности на смешанные стратегии ценообразования. Однако и в этом случае возникает проблема в соотношении и сферах применения той или иной стратегии ценообразования. Оценка стратегии ценообразования требует проведения глубокой аналитической работы, постоянного осуществления маркетинговых и ценовых исследований.

- Понятие и виды наследования (Понятие, сущность и значение наследования)

- Индивидуальное предпринимательство (Сущность статуса индивидуального предпринимателя)

- Адаптация ребенка к школе (Подходы к пониманию адаптации)

- Субъекты предпринимательского права (Понятие и классификация субъектов предпринимательского права)

- Международное частное право в нотариальной деятельности (Понятие нотариального действия и условия его действительности)

- Виды и состав угроз информационной безопасности (источники угроз безопасности РФ)

- Организация и управление процессами продажи предприятий в условиях конкуренции (Понятие и сущность процесса продаж)

- Международный валютный фонд: цели, функции, особенности (Кредитные механизмы)

- Анализ правового регулирования осуществления оперативно-розыскных мероприятий

- Поручительство как способ обеспечения исполнения обязательств»

- Интернет-маркетинговые решения для ателье

- Место маркетинга в управлении предприятиями: сущность и теоретико-методологические аспекты