Цели создания запасов,классификация

Содержание:

ВВЕДЕНИЕ

Тема моей курсовой работы «Цели создания запасов и их классификация» является актуальной на сегодня для каждого предприятия. Качественное управление запасами предприятия ведет к снижению издержек компании, выявлению возможностей снижения себестоимости продукции, удовлетворение спроса на рынке в максимально короткие сроки, повышение оборачиваемости капитала и т.д. Для качественного управления запасами необходимо понимать цели создания запасов, а также требуется классифицировать запасы компании для принятия отдельных решений по типам запасов.

Для меня же важность этой темы обусловлена не только интересом к логистике запасов, но и также спецификой работы в отделе логистики. Ежедневно работая с управлением запасами, я сделала вывод о том, что для более качественного принятия решений мне требуется углубить свои знания в теории запасов, целей их создания и классификации, так как в АО Энергомера применяется несколько классификаций запасов. Это и есть цель написания данной курсовой работы.

В рамках работы в первой главе предлагаю подробнее остановиться на определении запасов и их роли в функционировании предприятий, классификациях запасов и на целях создания запасов.

Во второй главе предлагаю изучить рассмотреть классификацию запасов, применяемую на месте моей работы, в АО Энергомера.

И в третьей главе предлагаю рассмотреть методики управления запасами, применяемые в АО Энергомера и разработать ряд мероприятий, которые можно было бы предложить данной компании для оптимизации структуры запасов.

В своей работе я использовала труды таких авторов как Козловский В.А., Макаров В.М., Стерлигова А.Н. и Гаджинский А. М. Надежность данных источников подтверждена, тем что ранее на данных авторов ссылались преподаватели Санкт-Петербургского политехнического университета, в котором я оканчивала курсы по логистике.

Цели создания запасов и их классификация

Понятие материальных запасов и их роль

На предприятиях практически невозможно организовать полностью непрерывный производственный процесс, согласовать между собой производственные звенья, синхронизировать с ходом производства внешние поставки. Особенно это касается промышленных предприятий, являющихся объектом нашего изучения, где производственный процесс дискретен. В результате в разных звеньях логистических цепей возникают запасы и заделы, в первую очередь как следствие нарушения непрерывности материальных потоков[11, стр. 152].

Тема управления запасами со второй половины 20-х годов ХХ века

постоянно вызывает к себе практический интерес. До начала развития профессиональной логистики в 70-х годах в этой сфере деятельности были детально проработаны ставшие классическими методики управления запасами.

Прежде всего, эти разработки велись в сугубо математическом разрезе. В частности, теория управления запасами, как известно, - отрасль математики.

Именно благодаря этой науке современный менеджмент имеет описанную

логику движения запаса и возможность моделирования состояния запаса. Логистика позволила значительно расширить понимание процесса управления запасами [1, стр.14].

Управление запасами является ключевой активностью, составляющей наиболее важную сферу логистического менеджмента фирмы как с точки зрения трудоемкости, так и связанных с нею затрат. Запасы в том или ином виде присутствуют на всем протяжении логистических цепей и каналов, иммобилизуя значительную часть оборотного капитала фирмы. Затраты на управление запасами достигают 40% и более от общих логистических издержек [2, стр.304].

Главная функция материальных запасов заключается в демпфировании, сглаживании различий характеристик материальных потоков в их смежных звеньях и, тем самым, в поддержании системной устойчивости материальных потоков. Материальные запасы обеспечивают не только надежность соответствующих процессов, но и позволяют повысить их эффективность за счет снижения отдельных составляющих логистических затрат.

Таким образом, запасы являются существенным и необходимым элементом производства и обращения, а перед логистическим менеджментом встает задача управления их уровнем.

Запас – обязательный элемент экономической системы, сглаживающий неравномерность производства, обмена, распределения и потребления материальных благ [4, стр.49].

С точки зрения логистики запасы являются страховым резервом

планомерного движения основного материального потока между стадиями

производственного процесса.

В то же время экономически запасы всегда рассматриваются как необоснованные затраты, то есть составляющие производства, добавляющие себестоимость, но не добавляющие ценность [5, стр.4].

Запасы как экономическая категория играют важную роль в сферах производства и обращения продукции. Материальные запасы (inventory) определены как «находящиеся на различных стадиях производства продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс внутреннего потребления или потребления производственного» [2, стр.304].

Роль запасов в экономике заключается в том, что они обеспечивают устойчивую работу производственных и торговых систем. Японцы образно сравнивают запасы с поднявшимся уровнем воды. Плавание становится спокойным, снижается риск, не нужен опытный лоцман, уходят многие проблемы, связанные с управлением судном. Однако такой способ обеспечения устойчивости обходится недешево [3, стр.318] .

Рыночная ситуация подвержена постоянным изменениям, прогнозирование которых может быть осуществлено с большей или меньшей степенью достоверности. Но абсолютно точной оценки предстоящих рыночных событий мы не получаем. В этой связи хозяйствующие субъекты вынуждены создавать себе «подушки безопасности» в виде запасов: финансовой прочности, производственных мощностей, материальных ресурсов.

Отсутствие материальных запасов может привести к потерям хозяйствующим субъектом недополученной выгоды в первую очередь при отсутствии требуемой продукции на момент ее запроса потребителем [2, стр.305].

Функции запасов:

– Географическая специализация – повышает эффективность распределения.

– Консолидация ресурсов – позволяет предприятию работать бесперебойно.

– Уравновешивание спроса и предложения – удовлетворение ажиотажного спроса.

– Защита от неопределённости – создание страховых и буферных запасов [4, стр.49].

Запасы играют как положительную, так и отрицательную роль в экономике в целом и отдельных организациях бизнеса. Положительная роль запасов заключается в том, что они обеспечивают непрерывность процесса производства и сбыта, являясь своеобразным буфером, сглаживающим непредвиденные колебания спроса, сбои в поставках и производственном процессе, повышают надежность логистического менеджмента. Во многих случаях запасы являются необходимым элементом реализации определенной логистической концепции (например, в системах MRP и DRP) [10, стр. 208].

Негативной стороной запасов является то, что в них замораживаются (иммобилизируются) значительные финансовые ресурсы и объемы товарно-материальных ценностей, которые могли бы быть использованы фирмой на другие цели, например, инвестиции в новые технологии, маркетинг, повышение производительности труда и т.п. Кроме того, большие уровни запасов готовой продукции тормозят улучшение ее качества, так как фирма прежде всего заинтересована в их реализации до инноваций в качество. И наконец, наличие значительных запасов в снабжении, производстве и сбыте препятствует внедрению интегральной парадигмы логистики и концепции общих затрат, так как изолирует группы звеньев логистической системы и стадии бизнеса друг от друга.

1.2. Классификация запасов

Понятие запаса пронизывает все области материального производства и обращения, так как имеющая вещественную форму продукция на пути движения от первичного источника сырья до конечного потребителя может накапливаться в виде запаса на любом участке. Соответственно, имеется большое число признаков, на основе которых может выполняться классификация запасов [3, стр.320].

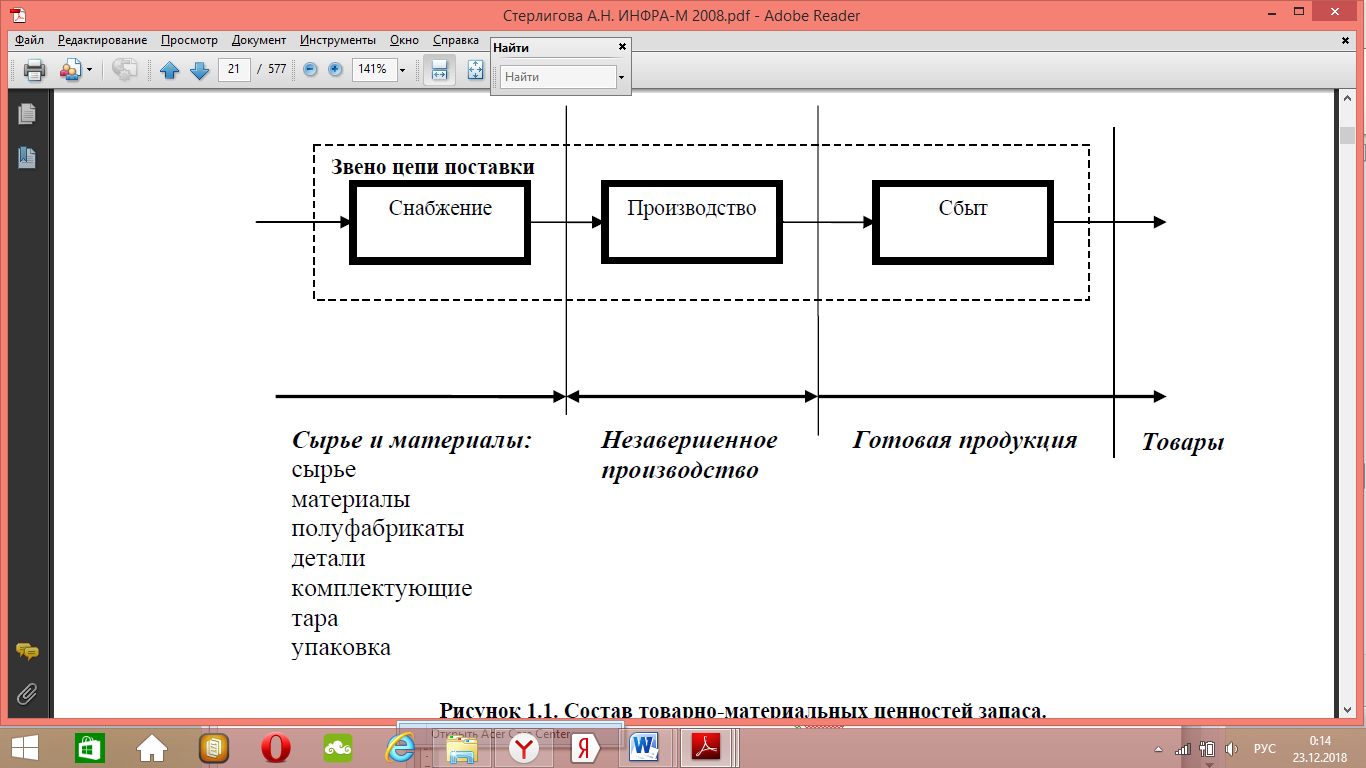

Товарно-материальные ценности, из которых формируются запасы в логистике, разделяют по этапу бизнес-процесса на следующие категории объектов:

1) сырье и материалы,

2) незавершенное производство,

3) готовую продукцию,

4) товары,

5) отходы[11, стр.115].

Группа сырья и материалов включает в себя товарно-материальные ценности на входе звена цепи поставки (см. Рисунок 1.). В эту группу входят

° сырье,

° материалы,

° полуфабрикаты,

° детали,

° комплектующие,

° сборочные единицы,

° тара,

° упаковка.

Особенностью товарно-материальных ценностей этой группы является то, что они используются в производственном процессе и являются исходными составляющими, из которых производится готовая продукция [5, стр.15]. Группа сырья и материалов определяет состав товарно-материальных ценностей, из которых формируются материальные потоки в снабжении, как функциональной области логистики.

Рисунок 1. Состав товарно-материальных ценностей запаса

Вторая группа товарно-материальных ценностей – незавершенное производство (semifinished goods): совокупность товарно-материальных ценностей, находящихся в рамках технологических процессов производства готовой продукции. Незавершенное производство имеется во всех производственных предприятиях, так как в любой момент времени определенная часть товарно-материальных ценностей находится либо в процессе, либо между выполнением операций технологической обработки[4, стр.73].

Незавершенное производство может иметься и в рамках оптовых компаний или у логистических посредников или операторов, в случае, если эти компании предоставляют услуги грузопереработки, упаковки, затаривания и пр. Эти операции представляют собой производственный процесс в рамках таких организаций[3, стр. 315].

Группа незавершенного производства формирует материальные потоки в производстве, как функциональной области логистики.

Третья группа товарно-материальных ценностей – это готовая продукция. Готовая продукция представляет собой товарно-материальные ценности полностью готовые к реализации. От незавершенного производства готовую продукцию отличают следующие особенности:

а) технологическая обработка товарно-материальных ценностей полностью завершена,

б) пройден контроль качества товарно-материальных ценностей,

в) товарно-материальные ценности имеют полную комплектацию,

г) товарно-материальные ценности приняты на склад готовой продукции[12, стр. 232].

Невыполнение одного из перечисленных пунктов свидетельствует о том, что товарно-материальные ценности по-прежнему относятся к группе незавершенного производства.

Готовая продукция в каналах сферы обращения, за границами производственных предприятий, представляет собой товары.

С товарами работают оптовые компании, розничные торговые предприятия, логистические посредники и операторы.

Отходы образуются при производстве продукции, при добыче или обогащении полезных ископаемых в виде побочных продуктов, при проведении очистки и пр. действий. Отходы представляют собой товарно-материальные ценности, утратившие полностью или частично свои потребительские качества. Они накапливаются для транспортировки на другие производства, утилизации, переработки или захоронения [1, стр.20-23].

По отношению к основным комплексным логистическим активностям можно выделить складские, транспортные и запасы грузопереработки.

Складские запасы - это запасы продукции, находящиеся на складах различного типа и уровня определенных звеньев логистической системы как внутрифирменных, так и логистических посредников.

Транспортные запасы (запасы в пути, транзитные запасы) - это запасы материальных ресурсов, незавершенного производства или готовой продукции находящиеся в процессе транспортировки от одного звена логистической системы к другому или в пределах одного звена логистической системы[15, стр. 79].

К специфическим складским запасам относятся запасы в процессе грузопереработки без логистической операции хранения (например, перевалка в одном транспортном узле с одного вида транспорта на другой, консолидация, сортировка и др.).

По функциональному назначению запасы подразделяются на текущие, страховые (гарантийные), подготовительные и сезонные[3, стр. 308].

Текущий запас (часть запаса) - основная часть производственного (сбытового) запаса, предназначенная для обеспечения непрерывности процесса производства (сбыта) между двумя смежными поставками.

Страховой или гарантийный запас (часть запаса) предназначен для элиминирования логистических и финансовых рисков, связанных с непредвиденными колебаниями спроса на продукцию, невыполнением договорных обязательств по поставкам материальных ресурсов (нарушением сроков, объемов поставок, качества поставляемых ресурсов и т.п.), сбоями в производственно-технологических циклах и другими непредвиденными обстоятельствами[2, стр. 112].

Подготовительный запас (часть запаса) - часть производственного (сбытового) запаса, предназначенная для подготовки материальных ресурсов (готовой продукции) к производственному или личному потреблению. Наличие данного вида запаса вызвано необходимостью выполнения определенных логистических элементарных активностей по приемке, оформлению, погрузке-разгрузке, дополнительной подготовке (расстраиванию, чистке, рихтовке и т.п.) к потреблению.

Сезонные запасы - это запасы материальные ресурсы и готовая продукция, создаваемые и поддерживаемые при явно выраженных сезонных колебаниях спроса или характера производства[4, стр. 80].

Запасы продвижения готовой продукции формируются и поддерживаются в дистрибутивных каналах для быстрой реакции на проводимую фирмой маркетинговую политику продвижения товара на рынок, обычно сопровождаемую широкомасштабной рекламой в средствах массовой информации. Эти запасы (чаще всего для товаров широкого потребления: аудио- и видеотехники, табачных изделий и т.п.) должны удовлетворять возможное резкое увеличение спроса на готовую продукцию фирмы [11, стр. 209].

Спекулятивные запасы обычно создаются фирмами для материальных ресурсов (компонентов, полуфабрикатов) в целях защиты от возможного повышения цен на них или введения протекционистских квот или тарифов. Типичным примером является закупка многими европейскими и американскими фирмами больших объемов дешевых электронных компонентов (микросхем, блоков и т.п.) компьютеров, аудио- и видеотехники в Японии, Корее, Сингапуре[14, стр. 518].

Устаревшие (неликвидные) запасы, как правило, образуются, когда логистические циклы в производстве и дистрибьюции не совпадают с жизненным циклом товара. В этом случае морально устаревшие товары не находят сбыта. Задачей логистического менеджмента является предотвращение возможности появления таких запасов.

По отношению к звеньям логистической системы или логистическим посредникам выделяют запасы у поставщиков, у потребителя, у торговых посредников, у посредников в физическом распределении[7, стр. 65].

1.3. Цель создания запасов

Главная цель создания запаса – обслуживание заказов потребляющего

звена (потребителя, клиента, покупателя). Поэтому, если характеристики входящего материального потока полностью совпадают с характеристиками выходящего материального потока, запас не образуется. Входящие товарно- материальные ценности сразу же передаются потребителю (потребителю, клиенту, покупателю). Реализуется принцип поставки точно в срок [3, стр.254].

Запас появляется в цепях поставок только в том случае, когда требования потребителя не могут быть напрямую удовлетворены поставщиком товарно-материальных ценностей. Другими словами, когда характеристики выходящего материального потока не могут быть поддержаны входящим материальным потоком. В такой ситуации необходимо предварительное накопление товарно-материальных ценностей, создание запаса с тем, чтобы было возможно в требуемой мере обслуживать заказы потребителя[12, стр. 188].

Таким образом, запас формируется при наличии несогласованных действий смежных звеньев цепей поставок. Запас является инструментом согласования совместного функционирования этих звеньев. Он позволяет обеспечить требования потребителя и выгодные условия работы поставщика [1, стр.24].

К необходимости создания запасов вынуждает ряд обстоятельств:

– дискретность поставок и непрерывность потребления предметов труда или несоответствие объема поставки объему суточного потребления и разрыв во времени между моментом поступления материала и его потреблением;

– непредсказуемые изменения установленного графика или объема поставок, т.е. вероятные изменения интенсивности входного материального потока;

– непредсказуемые колебания спроса, т.е. вероятные изменения интенсивности выходного материального потока;

– предполагаемые изменения конъюнктуры рынка, связанные с сезонностью спроса, сезонностью производства, инфляционными ожиданиями, ожидаемым повышением цен;

– скидки в закупочных ценах за покупку крупной партии товаров;

– значительные издержки, связанные с оформлением заказов, которые можно снизить, если сократить число заказов, что равносильно увеличению объема заказа и ведет к повышению размера запаса;

– возможность равномерного осуществления операций по производству и распределению;

– возможность немедленного обслуживания покупателя;

– сведение к минимуму простоев рабочих из-за сбоев в организации производства;

– упрощение процесса управления производством, если все необходимые материалы иметь «на всякий случай» [7, стр. 58].

В связи с тем, что создание запасов влекут за собой иногда значительные издержки рассмотрим, причины минимизации различных видов запасов в пользу работы по принципу «все поставки только тогда, когда это нужно»:

– плата за физическое хранение запасов, затраты на содержание склада;

– упущенный доход, который мог бы быть получен при вложении денежных средств фирмы, омертвленных в запасах, на депозит, в ценные бумаги, инновационные проекты;

– потери части запасов из-за испарения, усушки, утруски, радиоактивного распада, хищения, пожара и т.д.;

– качественные изменения материальных ценностей во время хранения (ухудшение потребительских свойств из-за необратимых процессов в хранимом продукте – разложение, старение, ухудшение внешнего вида и т.п.);

– моральный износ материальных ценностей, особенно характерный для модных товаров, бытовой электротехники, персональных компьютеров и т.д.;

– расходы на упаковку, страховку, налоги, непредвиденные расходы

и др. [4, стр.50].

Главная функция запасов и заделов – это накопление/потребление предметов в целях синхронизации движения и преобразования материальных потоков на предприятиях и в каналах сбыта их продукции [11, стр. 211].

Накопление запасов позволяет повысить надежность и устойчивость работы предприятия за счет полной или частичной ликвидации отрицательных последствий неблагоприятных внешних и внутренних факторов: колебание спроса, недобросовестность и поставщиков ресурсов, внутренние сбои системы по организационно-техническим причинам, задержка транспорта в пути, неблагоприятные погодные условия и других причин. Такие запасы (заделы) носят название страховых (резервных). Их уровень при нормальной работе не меняется [10, стр. 158].

Накопление ресурсов на входе производственной системы позволяет избежать простоев производства, а с ними – неэффективного использования оборудования и живого труда. В то же время простои приводят к последующему недопроизводству готовой продукции.

Процессы, протекающие внутри предприятия, также могут иметь отклонения, быть несинхронными, различаться характером и интенсивностью производства и потребления и т.д. В таких случаях между взаимосвязанными процессами (подразделениями предприятия, где они осуществляются) необходимы заделы играющие роль буфера, который обеспечивает их нормальную совместную работу [12, стр. 233].

Функция балансировки производственной мощности предприятия с меняющимся спросом. Основной способ балансировки – использование запасов готовых изделий как буфера между производством и внешними потребителями. Так создаются в основном сезонные запасы. При сезонных колебаниях спроса предприятие может во время спада спроса производить продукцию в складской запас, а при сезонном повышении спроса – брать ее из запаса. При этом сглаживаются проблемы, обусловленные необходимостью быстрого изменения производственной мощности предприятия. Экономическая целесообразность этого маневра должна быть доказана с учетом затрат, связанных с хранением запаса длительное время [2, стр.222 ].

Подробно изучив определение запасов и их роли в функционировании предприятий, классификации запасов и цели их создания, следует еще раз обратить внимание на то, что запасы имеют как положительное влияние на финансовое состояние, так и отрицательное. Положительным является то, что наличие запасов позволяет в более короткие сроки удовлетворять потребность рынка, что дает конкурентные преимущества. Но при этом запасы замораживают часть оборотных средств и если меняется ситуация на рынке, то есть риск возникновения неликвидов. Важным элементом управления запасами является их классификация, так как важно понимать для чего именно формируются данные запасы и какова их роль. Также в зависимости от вида или типа запасов в управлении применяются различные методики планирования.

2. Анализ подходов к управлению запасами на предприятии АО «Энергомера»

2.1. Характеристика предприятия

АО «Концерн Энергомера» – быстроразвивающийся многоотраслевой промышленный холдинг, стабильно занимающий лидирующие позиции в различных секторах рынка в России и в мире.

Концерн «Энергомера» - это 7 высокотехнологичных заводов в России, Беларуси, Украине и Китае, два корпоративных института - электротехнического приборостроения и электронных материалов, а также 5 сельскохозяйственных предприятий в Ставропольском крае, объединенных в 2016 году в ООО «Агрохолдинг Энергомера».

Компания успешно интегрирована в мировую экономику. Министерство экономического развития и торговли и Министерство промышленности и торговли Российской Федерации неоднократно признавали Концерн «Лучшим экспортером отрасли» (2005, 2006, 2008, 2009 гг.)[6].

В данной работе будет рассмотрена деятельность одной из компаний холдинга – АО «Электротехнические заводы «Энергомера».

АО «Электротехнические заводы «Энергомера» – крупнейший на отечественном рынке производитель электронных приборов учета электроэнергии.

Профилем компании является серийное производство электронных счетчиков электроэнергии и метрологического оборудования для их поверки, полностью соответствующих российским и международным стандартам. На заводе проводится полный цикл изготовления приборов от закупки элементной базы и выплавки корпусов до предпродажного тестирования и упаковки.

Компания является основателем нового направления в отечественном приборостроении – производстве электронных счетчиков электроэнергии, осуществив за 22 года выпуск шести поколений электронных приборов учета, и по сей день остается лидером в отрасли.

Ежегодно с конвейеров заводов «Энергомера» сходит более трех миллионов счетчиков. В 2015 году Компания выпустила юбилейный, 30-миллионный прибор учета. Каждый третий электронный счетчик электроэнергии, эксплуатирующийся на территории России, носит торговую марку «Энергомера». За короткий срок АО «Электротехнические заводы «Энергомера» добилось лидерства в сегменте телекоммуникационного оборудования, став крупнейшим поставщиком для четверки крупнейших операторов сотовой связи России с долей участия – более 25 %[6].

Продукция ТМ «Энергомера» неоднократно признавалась победителем всероссийского конкурса «100 лучших товаров России».

Также готовую продукцию АО Энергомера классифицируют по типам приборов и модификациям приборов, например:

- Счетчики электроэнергии (однофазные однотарифные, однофазные многотарифные, трехфазные однотарифные, трехфазные многотарифные)

- Метрологическое оборудование

Низковольтное оборудование и т.д

2.2. Структура запасов АО «Энергомера»

Предприятием АО «Энергомера» применяется ряд классификаций запасов. Самая первая классификация на запасы по этапу бизнес-процесса:

- Покупные комплектующие изделия и материалы

- Запасы незавершенного производства

- Готовая продукция

Управление запасами каждой из групп ведется отдельно.

Рассмотри подробнее классификацию покупных изделий и готовой продукции.

Для покупных изделий применяется классификация по назначению запасов:

- страховые запасы. Под страховыми запасами в ОА «Энергомера» понимают запасы комплектации, необходимые для обеспечения выпуска продукции в срок в случае возникновения непредвиденных ситуаций (срыв сроков отгрузки поставщиком, срыв сроков доставки, возникновение дополнительной потребности под отгрузку клиенту и т.д.).

- операционные запасы. Под операционными запасами в ОА «Энергомера» понимают запасы, предназначенные для выполнения плана производства текущего месяца.

- сверхнормативные запасы. Под сверхнормативными запасами в ОА «Энергомера» понимают запасы, которые на текущий момент по разным причинам находятся без потребности.

Помимо указанных классификаций для классификации комплектующих применяется также еще 2 методики оценки и анализа запасов:

- Классификация на основе АВС-анализа.

- Классификация на основе XYZ-анализа[2, стр. 88].

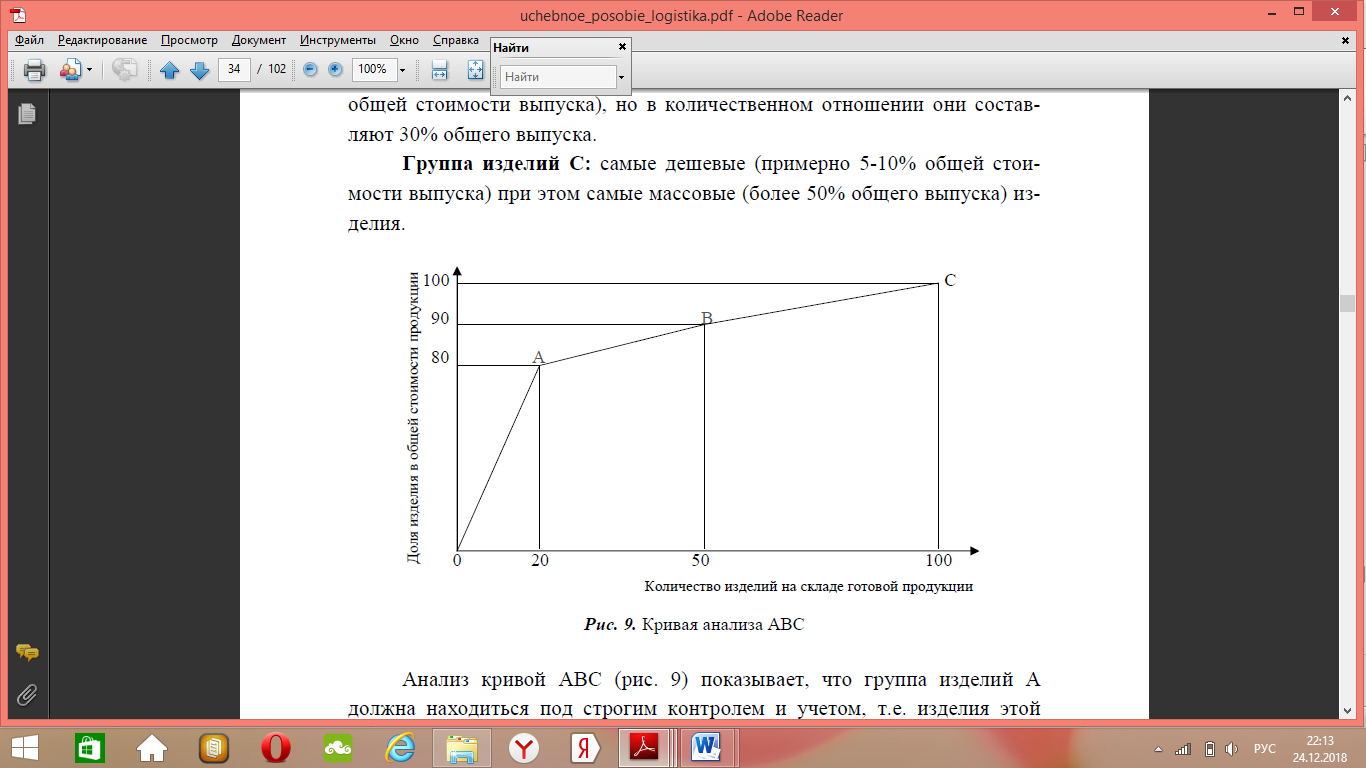

Для осуществления эффективного управления запасами принято применять метод АВС, который классифицирует запасы по одному из показателей относительной важности, обычно по годовому использованию данного товара в денежном выражении. В соответствии с этой классификацией распределяется деятельность по контролю и управлению запасами.

Этапы АВС метода:

a) установить стоимость каждой единицы запаса;

b) установить спрос на каждую единицу запаса;

c) расположить единицы запаса по убыванию цены;

d) суммировать данные о количестве и издержках на запасы;

e) разбить запасы на группы в зависимости от удельного веса в общих издержках.

По методу АВС запасы делятся на 3 класса:

А (очень важные) – дорогостоящие запасы. Составляют в общей стоимости около 80%, количество номенклатурных позиций – около 20%;

В (средней степени важности) – запасы со средней ценой. Составляют в общей стоимости около 15%, количество номенклатурных позиций – около 30%;

С (наименее важные) – запасы с низкой ценой. Составляют в общей стоимости около 5%, количество номенклатурных позиций – около 50%[4, стр. 33].

Рисунок 2. Кривая АВС анализа

По запасам класса А необходимо постоянно контролировать расход и пополнение. По запасам класса С частота и уровень контроля ниже. Показатели контроля по классу В располагаются в этих границах.

Кроме того, изменение по классам наблюдается при физическом подсчете единиц запасов. Точность инвентарных записей для класса А –

± 0,2%, для класса В – ± 1% и для класса С – ± 5%.

В то же время при управлении запасами необходимо учитывать характер и точность прогнозирования потребления запасов. Это осуществляется на основе XYZ-анализа[10, стр. 333].

В рамках XYZ-анализа запасы распределяются на три группы:

группа X – это группа, характеризующаяся стабильной величиной потребления и высокой точностью прогноза спроса;

группа Y – запасы, потребность в которых характеризуется известными тенденциями (например, сезонными колебаниями) и средней точностью прогнозов изменения спроса;

группа Z – запасы, использующиеся нерегулярно, спрос на них прогнозировать трудно.

Совмещение двух классификаций позволяет получить 9 групп запасов, по которым определяются модели управления. Так, для групп СX, СY, СZ возможно использование стандартных моделей управления. Для групп ВX, ВY, ВZ возможны совпадения моделей управления по различным параметрам. Для групп АX, АY, АZ вырабатываются индивидуальные способы управления [5, стр. 8].

Для запасов готовой продукции применяется классификация запасов по назначению, соответственно выделяют операционные запасы, страховые запасы и сверхнормативные запасы.

В АО Энергомера очень широкий номенклатурный ряд продукции, таким образом, принято разделять продукцию на базовую и эксклюзивную, к которым применены принципиально разные методики планирования и управления запасами.

Базовая продукция – это продукция со стабильным спросом на рынке, потребность по ней легко прогнозируется и отклонение прогнозов продаж от факта незначительно. На такую продукцию установлен страховой запас, который регулярно поддерживается на складах. Риск образования сверхнормативных запасов по базовой продукции минимален.

Эксклюзивная продукция – это продукция, которую заказывают определенные клиенты, на нее отсутствует стабильный спрос на рынке, это плохопрогнозируемая продукция и выпускается только при наличии заказа клиента. Страховые запасы на эксклюзивную продукцию не поддерживаются, так как очень высок риск образования сверхнормативных запасов.

3. Разработка рекомендаций по совершенствованию системы управления запасами на предприятии АО «Энергомера»

3.1. Методы управления запасами

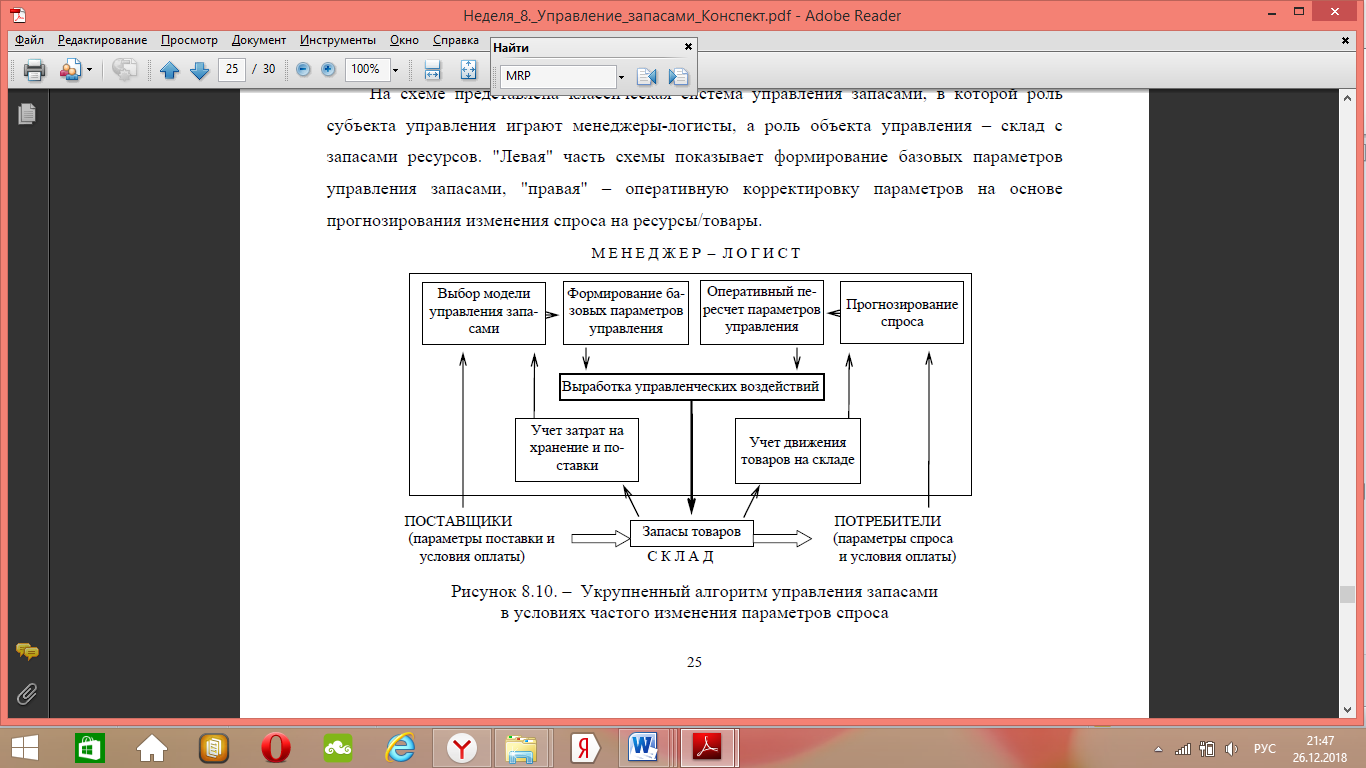

На схеме представлена классическая система управления запасами, в которой роль субъекта управления играют менеджеры-логисты, а роль объекта управления – склад с запасами ресурсов. "Левая" часть схемы показывает формирование базовых параметров управления запасами, "правая" – оперативную корректировку параметров на основе прогнозирования изменения спроса на ресурсы/товары.

Рисунок 3 – Укрупненный алгоритм управления запасами

в условиях частого изменения параметров спроса

Так как задача корректировки параметров управления распадается на две части: прогнозирование спроса и пересчет параметров управления. Различают тянущие и толкающие системы управления[11, стр. 164].

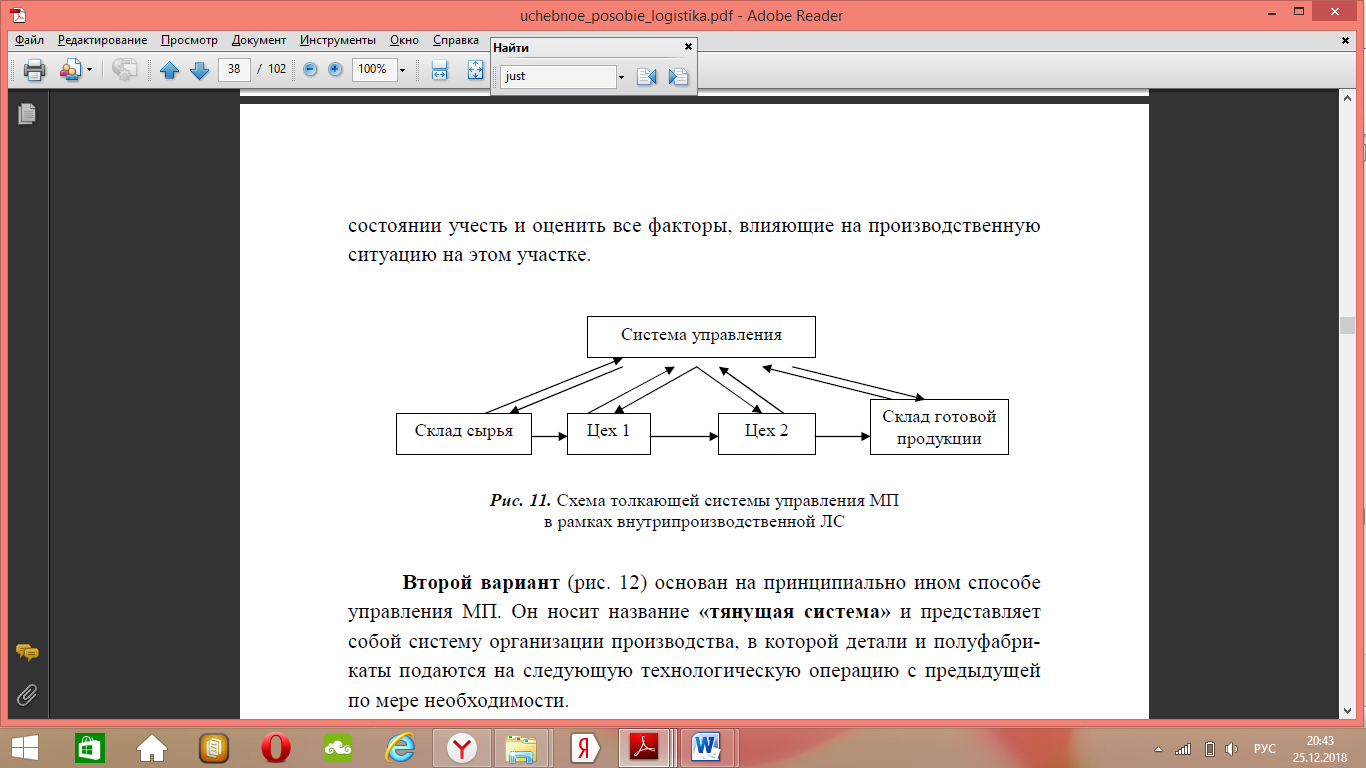

Первый вариант носит название «толкающая система» и представляет собой систему организации производства, в которой предметы труда, поступающие на производственный участок, непосредственно этим участком у предыдущего технологического звена не заказываются. Материальный поток «выталкивается» получателю по команде, поступающей на передающее звено из центральной системы управления производством (рис. 4).

Толкающие модели управления потоками характерны для традиционных методов организации производства. Параметры «выталкиваемого» на участок материального потока оптимальны настолько, насколько управляющая система в состоянии учесть и оценить все факторы, влияющие на производственную ситуацию на этом участке [4, стр. 63].

Рисунок 4. Схема толкающей системы управления материальным потоком в рамках внутрипроизводственной логистической системы

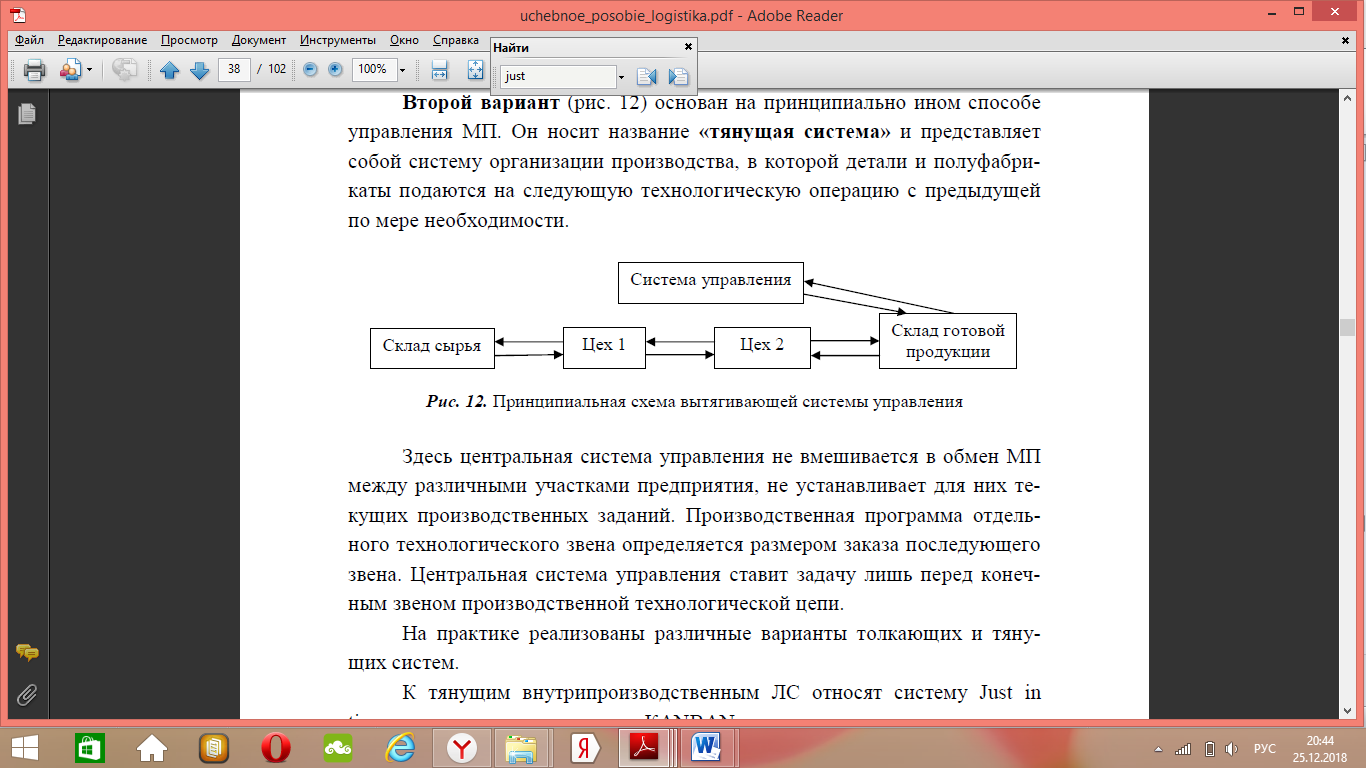

Второй вариант (рис. 5) основан на принципиально ином способе управления материальным потоком. Он носит название «тянущая система» и представляет собой систему организации производства, в которой детали и полуфабрикаты подаются на следующую технологическую операцию с предыдущей по мере необходимости.

Рисунок 5. Принципиальная схема вытягивающей системы управления

Здесь центральная система управления не вмешивается в обмен материальными потоками между различными участками предприятия, не устанавливает для них текущих производственных заданий. Производственная программа отдельного технологического звена определяется размером заказа последующего звена. Центральная система управления ставит задачу лишь перед конечным звеном производственной технологической цепи.

На практике реализованы различные варианты толкающих и тянущих систем.

К тянущим внутрипроизводственным логистическим системам относят систему Just in time – «точно в срок» и систему КАNВАN[3, стр. 355].

Just in time – «точно в срок» – общий организационный подход, с помощью которого в результате учитывающего детали спроса, точного управления резко сокращаются запасы и длительность производственного цикла.

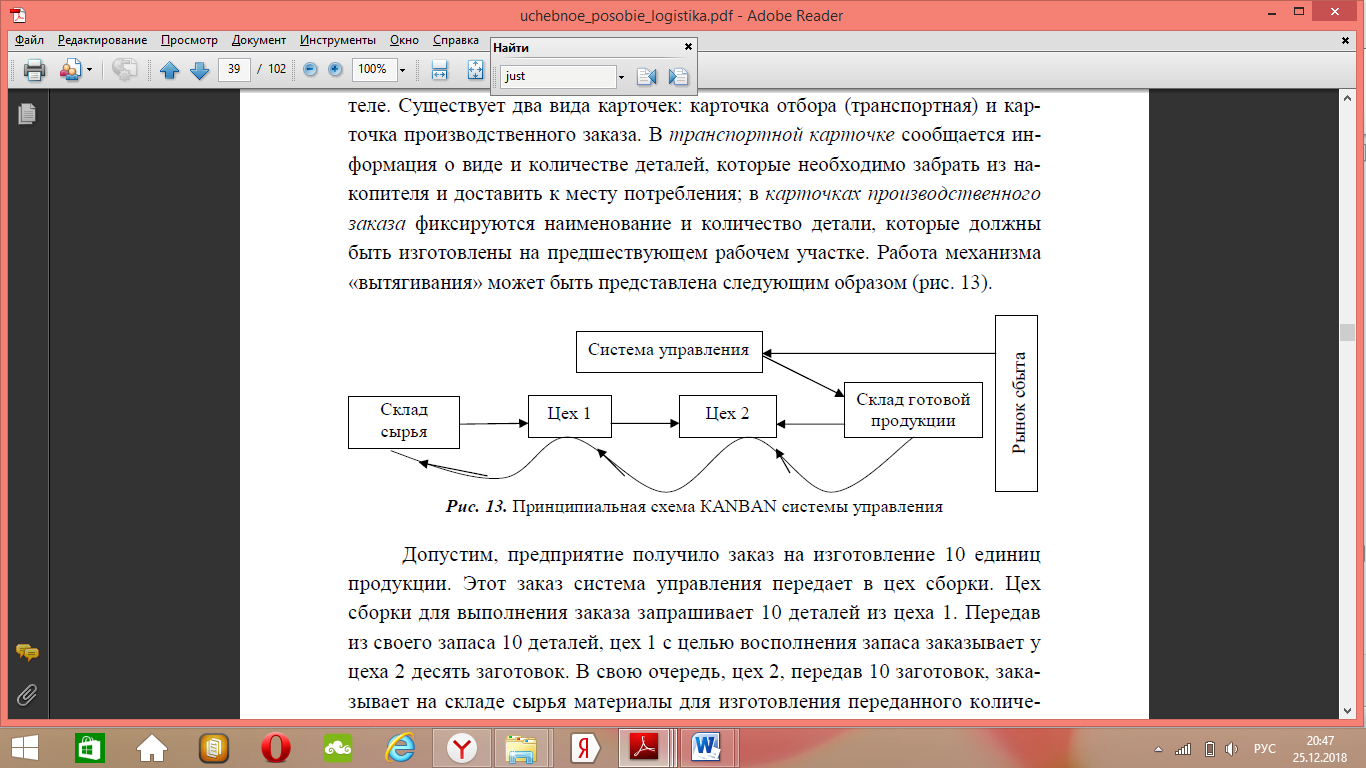

КАNВАN (карточка) – метод, разработанный в Японии в рамках подхода Just in time, обеспечивающий оперативное регулирование количества произведенной продукции на каждой стадии поточного производства.

Средством передачи информации о потребностях и заказе является карточка КАNВАN, оформленная на бумажном или информационном носителе. Существует два вида карточек: карточка отбора (транспортная) и карточка производственного заказа. В транспортной карточке сообщается информация о виде и количестве деталей, которые необходимо забрать из накопителя и доставить к месту потребления; в карточках производственного заказа фиксируются наименование и количество детали, которые должны быть изготовлены на предшествующем рабочем участке. Работа механизма «вытягивания» может быть представлена следующим образом (рис. 5).

Рисунок 5.Принципиальная схема КАNВАN системы управления

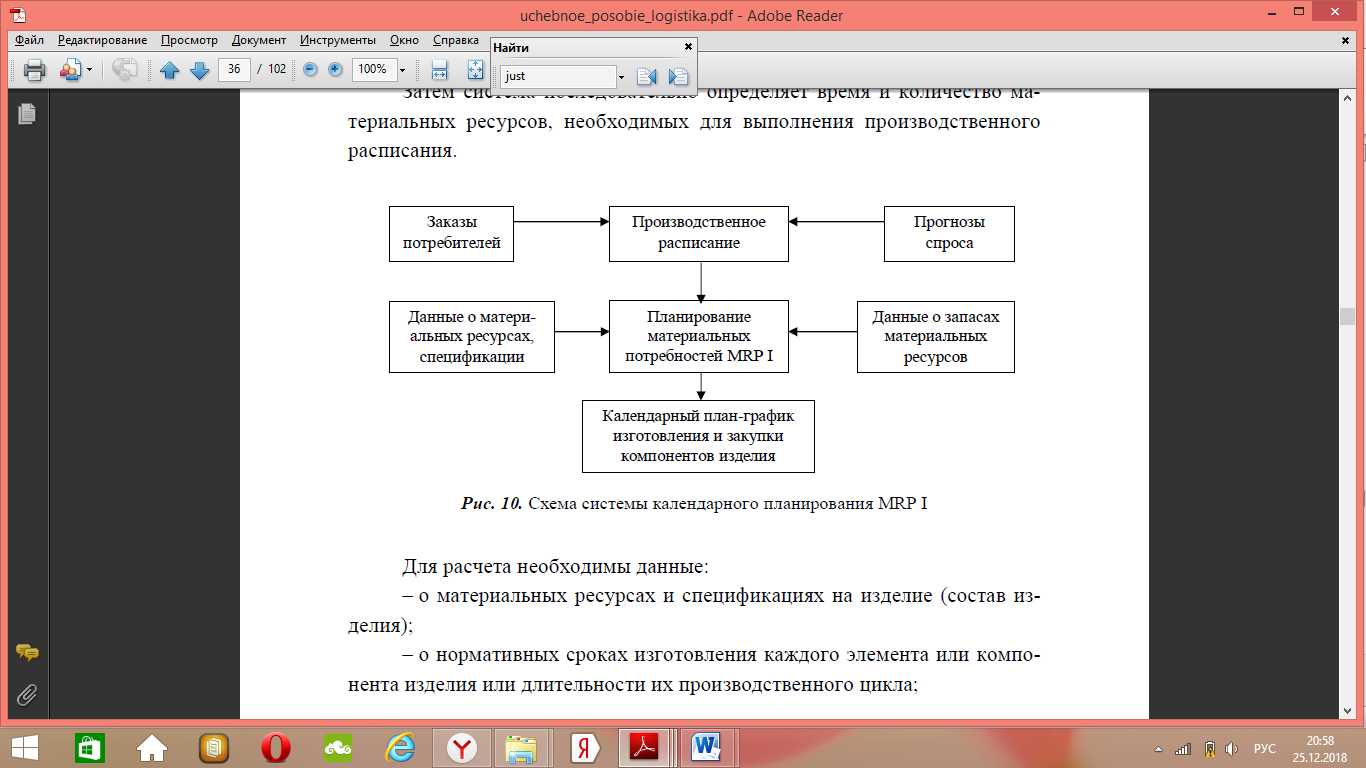

Для управления запасами в АО Энергомера применяется календарный метод планирования (стандарт системы МRР I).

Система МRР решает три взаимосвязанные проблемы: что производить, в каком количестве и когда. Данная система строится на основе заданного производственного расписания, сформированного по заказам потребителей и на прогнозе спроса, которое определяет сроки и объемы производства конечного изделия (рис. 6).

Затем система последовательно определяет время и количество материальных ресурсов, необходимых для выполнения производственного расписания [10, стр. 369].

Для расчета необходимы данные:

- о материальных ресурсах и спецификациях на изделие (состав изделия);

- о нормативных сроках изготовления каждого элемента или компонента изделия или длительности их производственного цикла;

- Заказы потребителей

- Данные о материальных ресурсах,

- спецификации

- Планирование материальных потребностей МRР I

- Производственное расписание

- Календарный план-график изготовления и закупки компонентов изделия

- Данные о запасах материальных ресурсов

- Прогнозы спроса

- о нормах расхода материальных ресурсов на единицу изготавливаемой детали, сборочного компонента и готового изделия;

- о наличных запасах материальных ресурсов.

Рисунок 6.Схема системы календарного планирования МRР I

Также на практике в АО Энергомера применены 2 метода: Just in time и КАNВАN. Метод планирования Just in time применен при планировании эксклюзивных приборов. Метод КАNВАN в ОА Энергомера применен при планировании базовой продукции[10, стр. 388].

3.2 Мероприятия по совершенствованию управления запасами на предприятии

Управление запасами направлено на разрешение двух ключевых проблем логистического менеджмента, а именно:

а) на гарантированное удовлетворение запросов потребителей, так как, чем больше запасы готовой продукции на складах предприятия, тем меньше вероятность ее отсутствия (возникновения дефицита) в тот момент, когда она потребуется заказчику;

б) на рациональное использование ресурсов предприятия, так как запасы играют роль буфера между смежными производственными подразделениями, между предприятием и его поставщиками, согласовывая и координируя их работу в едином потоке и не допуская или, как минимум, смягчая отрицательные последствия нарушений нормального течения этого потока[15, стр.99].

Процесс адаптации к рыночным отношениям требует выполнения следующих условий:

– достижения высокой степени интеграции внутри предприятия и между ее поставщиками и потребителями;

– повышения гибкости и адаптивности производства к конъюнктуре рынка;

– сокращения длительности производственного цикла;

– резервирования производственных мощностей и отхода от максимизации ее загрузки;

– сокращения всех видов запасов;

– универсализации оборудования;

– устранения брака;

– изготовления продукции на заказ и т.д

Рассмотри ряд мероприятий по оптимизации уровня запасов применительно к АО Энергомера.

- Создание запасов с целью обеспечения возможности немедленного обслуживания покупателей.

Значимым фактором потери покупателя в случае отсутствия готового товара на складе в момент обращения является время, в течение которого будет выполнен заказ. Производственное предприятие, на котором переналадка и выпуск нового изделия представляют собой длительную процедуру, для того чтобы не потерять покупателя, вынуждено постоянно содержать на складе запас широкой номенклатуры готовой продукции. Сокращение времени на выполнение заказа покупателя (на переналадку производства и выпуск новой продукции) позволит сократить запас готовой продукции без ущерба для сбыта. Аналогичная ситуация имеет место и в торговле. Чем быстрее служба логистики в состоянии организовать закупку и доставку требуемого покупателем товара, тем ниже будут потери продаж от отсутствия запаса на складе в момент поступления заказа[4, стр. 56].

Таким образом, чем быстрее производственное пред приятие способно наладить выпуск требуемой покупателем продукции, а торговое предприятие закупить и обеспечить наличие нужного товара в нужном месте, тем ниже необходимость постоянно содержать его на складе.

- Увеличение запасов (сбытовых) позволяет снижать затраты (за период), связанные с запуском изделия в производство.

Чем выше единовременные затраты на запуск изделия в производство, тем выше целесообразность реже запускать производство и выпускать продукцию большими партиями. Сбытовые запасы при этом будут большими.

Задача производственной логистики — сокращение единовременных затрат на запуск изделия в производство. Успешное решение этой задачи позволит чаще запускать изделие в производство более мелкими партиями, что, соответственно, позволит снизить запасы готовой продукции.

- Увеличение запасов ведет к снижению затрат (за период), связанных с размещением и выполнением заказов.

Чем выше удельные затраты предприятия торговли на закупку товаров (т. е. затраты на размещение одного заказа поставщику, его доставку и приемку), тем выше целесообразность содержать запас, а не закупать изделие каждый раз при поступлении на него заказа от покупателя. Действительно, большие, но редкие заказы позволяют экономить на затратах, связанных с их размещением и выполнением.

Задачей торговой логистики является сокращение удельных затрат на закупку товаров. Успешное решение этой задачи позволит уменьшить запас за счет увеличения количества заказов. Например, в течение месяца вместо одного заказа на 1000 единиц можно будет разместить 5 заказов по 200 единиц. Среднемесячный запас при этом сократится в пять раз[5, стр. 20].

Таким образом, потребность в текущем запасе сокращается при снижении удельных затрат, связанных с размещением и выполнением заказов, т. е. затрат, которые прямо зависят от эффективности работы отдела логистики торговой компании.

- Увеличение запасов увеличивает способность предприятия выдерживать нарушения установленного графика поставок.

Служба логистики совместно с коммерческой службой должна добиваться от поставщиков и транспортных организаций обеспечения четкого выполнения графиков поставок. С этой целью при выборе поставщиков необходимо принимать во внимание надежность соблюдения ими графиков поставок, а при выборе перевозчика — надежность соблюдения сроков доставки.

Таким образом, потребность в страховом запасе сокращается при усилении дисциплинированности поставщиков и перевозчиков.

- Увеличение запасов увеличивает способность предприятия выдерживать колебания спроса

Рассмотрим торговую систему, состоящую из предприятия оптовой торговли и связанных с ним магазинов. Заказы, поступающие от магазинов, для опта носят такой же случайный характер, как и заказы розничных покупателей для магазинов: когда и сколько купит тот или иной покупатель магазину неизвестно. Как магазины, так и оптовое предприятие создают страховые запасы на случай непредвиденного возрастания спроса.

Страховые запасы оптового предприятия могут быть снижены, если информация о расходе товара в магазинах будет поступать в оптовое звено не в виде заявки магазина на поставку, а в режиме реального времени в момент совершения покупки розничным покупателем. Оптовое предприятие сможет заблаговременно узнать о возрастании спроса в том или ином магазине и закупить товар дополнительно, не прибегая к постоянному содержанию страхового запаса. Создание подобных информационных систем, позволяющих звену цепи товародвижения видеть рынок “глазами” звеньев, ближе расположенных к конечному потребителю, является задачей логистики[12, стр. 205].

- Увеличение запасов позволяет упростить управление производственным или торговым процессом.

В случае, когда «в друзьях согласья нет», производственные и торговые предприятия вынуждены создавать запасы, чтобы удовлетворительно решать вопросы бизнеса. Увеличение согласованности в работе отдельных подразделений зачастую позволяет снижать запасы без ущерба для бизнеса.

Материал данного параграфа показывает, каким образом, развивая логистику, производственное или торговое предприятие может сокращать запасы. Однако развитие логистики, так же как и создание запасов, требует средств.

Необходимо понимать, что перед предприятием есть две возможности:

•либо вложить деньги в запас;

•либо вложить деньги в развитие логистики, сократив при этом текущие и страховые запасы.

Второй путь в современной экономике предпочтительней, так как, с одной стороны, для успешного ведения бизнеса в условиях развития товарного рынка и нарастающей конкуренции требуется все более высокие запасы

С другой стороны, развитие информационных технологий, развитие логистической науки и практики, появление широкого круга специалистов в области логистики делают логистические системы доступней, повышают их эффективность. Следует также учитывать, что развитая логистика помимо расходов на содержание запасов позволяет снижать транспортные, складские, а также другие виды затрат[7, стр. 400].

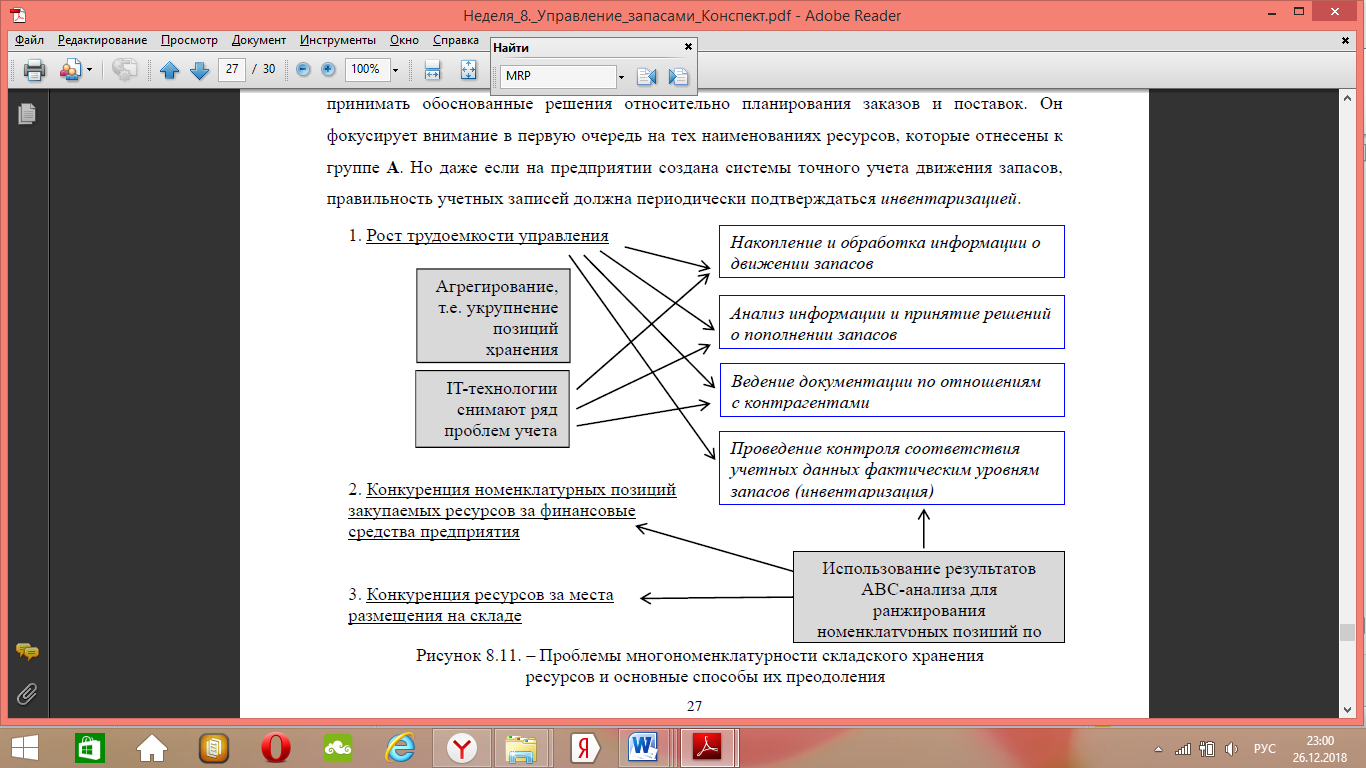

При этом необходимо отдельно выделить, что в АО Энергомера широкий номенклатурный ряд как готовой продукции, так и комплектации, что приводит к сложному учету и управлению запасами. Широкий номенклатурный ряд влечет за собой ряд проблем отображенных на рисунке 7.

Рисунок 7 – Проблемы многономенклатурности складского хранения

ресурсов и основные способы их преодоления

В соответствии с этим для АО Энергомера одним из мероприятий по оптимизации управления запасами можно предложить сокращение номенклатурного ряда и унификацию как компонентов, так и продукции. Применительно к комплектации это позволит поддерживать страховой запас в меньшем объеме, но для большего количества модификаций приборов, следовательно, позволит выпускать готовую продукцию в более короткие сроки. Применительно к готовой продукции сокращение номенклатурного ряда позволит выпускать больший объем продукции за счет сокращения времени переналадки оборудования.

ЗАКЛЮЧЕНИЕ

В данной работе мной рассмотрены определение запасов и их роли в функционировании предприятий, классификациях запасов и на целях создания запасов. Также рассмотрена классификация запасов АО Энергомера и разработан ряд предложений по улучшению структуры запасов данного предприятия.

Запасы и заделы являются существенным и необходимым элементом работы практически всех предприятий. Запасы сырья, материалов, покупных полуфабрикатов и готовых комплектующих изделий, инструмента и других ресурсов создаются на входах производственной системы, запасы готовых изделий и отходов производства – на выходах.

Заделы являются овеществлённым выражением незавершенного производства в виде деталей, полуфабрикатов, сборочных единиц, изделий.

Наиболее эффективные для АО Энергомера классификации - классификация на основе АВС-анализа и классификация на основе XYZ-анализа. Именно эти методики позволяют эффективно планировать страховые запасы и прогнозную потребность с минимальными рисками возникновения неликвидных запасов. Но данные методики в АО Энергомера применяются только к комплектующим и материалам. Таким образом, можно предложить аналогичную классификацию и для готовой продукции для сокращения сроков отгрузки продукции клиентам. Также для АО Энергомера эффективно будет сокращение номенклатурного ряда готовой продукции и унификацию применяемой комплектации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Стерлигова А.Н. Управление запасами в цепях поставок: Учебник./ А.Н.Стерлингова – ИНФРА-М, 2015 – 577с.

- Тебекин А.В. Логистика:Учебник / А.В. Тебекин – М.:Издательско-торговая корпорация «Дашков и К», 2012 – 356с.

- Гаджинский А. М. Логистика: Учебник / А. М. Гаджинский. — 20-еизд. — М.:Издательско-торговаякорпорация «Дашков и К°», 2012.— 484 с

- Пустынникова, Е. В. П Логистика : учебное пособие – Ульяновск : УлГУ, 2011. – 103 с.

- Соколова, О. Ф. Логистика запасов : практикум к занятиям по дисциплине «Ос-

новы логистики» / О. Ф. Соколова. – Ульяновск : УлГТУ, 2016. – 38 с.

- http://www.energomera.ru

- Степанов В.И. Логистика: Учебник. – М.: ТК Велби, изд-во Проспект, 2006. – 488 с.

- Стерлигова А.Н. Управление запасами широкой номенклатуры: с чего начать? // Логинфо. - №12. - 2003. - С. 50-55. - №1. - 2004. - №1. – 2004. – С.46-49. – М.: КИАЦентр, 2003 – 2004. – 29 с.

- Рыжиков Ю.И. Теория очередей и управление запасами. / Ю.И. Рыжиков – М.: Питер,2001. – 384 с.

- Саркисов С.В. Управление логистикой: Учебное пособие. / С.В. Саркисов – М.: Бизнес-школа «Интел-Синтез», 2001. – 416 с.

- Козловский В.А. и др. Логистический менеджмент. / В.А, Козловский - СПб.: Лань, 2002. -272 с.

- Макаров В.М. Логистика. Управление запасами в логистических системах: учебное пособие. / В.М. Макаров - СПб.: Изд-во Политехн. ун-та, 2005, 307с.

- Бауэрсокс Д. Дж., Клосс Д. Дж. Логистика: Интегрированная цепь поставок. – М.: Олимп-Бизнес, 2001. – 640 с.

- Джонсон Дж. и др. Современная логистика. – 7-е изд.: Пер. с англ. – М.: Вильямс, 2002. – 624 с.

- Миротин Л.Б., Сергеев В.И. Основы логистики: Учебное пособие. - М.:ИНФРА-М, 1999. - 200 с.

- Понятие и признаки правового государства

- Трудовой стаж: понятие и виды

- Выполнение процесса «Покупка сырья и материалов»

- Основные понятия качества и тестирования программ

- Корпоративная культура в организации

- PR-технологии развития спортивных организаций

- Система психофизиологического профессионального отбора и диагностики профпригодности (Понятие профессионального отбора)

- АНАЛИЗ ХАРАКТЕРИСТИК ЯЗЫКОВ ПРОГРАММИРОВАНИЯ

- «Разработка концепции и структуры построения системы управления инцидентами информационной безопасности в организации»

- Понятие индивидуального предпринимательства, порядок регистрации и прекращение деятельности в качестве индивидуального предпринимателя

- Общая характеристика юридических лиц.

- Теоретические обоснования роли мотивации в поведении в организации.