Цель и задачи налогового учета (Развитие налоговой системы России)

Содержание:

Введение

Актуальность исследования определяется тем, что ни одно государство не может обойтись без налогов и поэтому налоги являются тем фоном, на котором происходят экономические, и политические процессы в обществе. Если налоги разумны, государство имеет возможность сконцентрировать значительные средства, направить их на выполнение тех функций, которые возложены на него обществом. Такие налоги позволяют в правильном направлении развиваться экономике и богатеть гражданам.

На современном этапе трансформации экономической системы России важным условием ее целостности и стабильности является эффективное функционирование ее подсистем, в том числе и налоговой системы.

Целью курсового исследования является рассмотрение классификации налогов.

Реализация поставленной цели предполагает необходимость решения следующих задач:

проанализировать понятие, цели, содержание и роль налоговой системы;

определить принципы построения налоговой системы;

кратко охарактеризовать особенности современной налоговой системы РФ;

перечислить проблемы и ограничения развития современной налоговой системы;

раскрыть перспективы развития налоговой системы РФ.

Таким образом, объект данного исследования - налоговая система РФ. Предмет исследования - современное развитие налоговой системы России.

Работа состоит из введения, основной части, заключения и списка литературы.

1. Современные тенденции развития налоговой системы России и их влияние на финансы предприятий

1.1. Развитие налоговой системы России

Проблема преобразования фискальной политики в России всегда имела место и особенно остро встала в настоящее время. Это связано, прежде всего, с нестабильной экономической ситуацией, как внутри страны, так и за ее пределами. Различные экономико-политические ф на ввоз в Россию «отдельных видов сельскохозяйственной продукции, сырья и продовольствия» из стран, присоединившихся к антироссийским санкциям. По предварительным подсчетам, на продукцию, которая попала под эмбарго, пришлось почти 40% объемом €4,5 млрд. Но на фоне общего объема экспорта продуктов питания из Евросоюза объемом около €120 млрд. это немного, писала The Wall Street Journal [8].

Все это процессы непосредственно влияют на доходную и расходную части бюджета Российской Федерации, от них зависит, будет ли бюджет на будущий год профицитным, дефицитным или сбалансированным и в конечном счете введенные санкции с двух сторон влияют на различного рода хозяйствующие субъекты, которые являются налогоплательщиками, а значит главный критерий эффективности налоговой системы – собираемость налогов – может сильно измениться в будущем. Судя по всему, Правительство Российской Федерации и президент в ближайшей перспективе будут реализовывать либеральный план спасения национальной экономики, в том числе с использованием большого количества налоговых инструментов. Это подтверждает выступление Владимира Путина с традиционным Посланием Федеральному Собранию.

Так, весомая часть речи была посвящена экономическому блоку, один из поднятых вопросов это поддержка малого и среднего бизнеса в стране. На встрече с президентом все представители бизнеса, от крупного до малого, говорили о необходимости закрепления четких правил игры. Это могло бы помочь созданию системы планирования и прогнозирования финансовой деятельности компаний. Налоговая система должна стать прозрачной, это позволит зафиксировать на определенный срок издержки за счет изменения налоговых правил. Президент сказал, что правила в ближайшее время меняться не должны. «Бизнес должен аплодировать: проверки становятся публичными, соответственно, если хотят кого-то проверить через специальный реестр, который будет в общем доступе и любой сможет посмотреть — и пресса, и гражданское общество, и общественный контроль — размещается проверка, ее цель, ее сроки. Не так, что «Мы вас придем, проверим. А давайте мы вас еще раз проверим. А что-то давно мы к вам не приходили, всего два дня как ушли». Нет, вот, пожалуйста. А вы прекрасно понимаете: как только свет на этот угол падает, количество возможностей для не очень правильного использования резко сокращается» [7].

Таким образом, в скором времени будет предпринята попытка ограничения деятельности налоговых инспекторов и установления четких правил игры. Дано очередное поручение не «кошмарить бизнес», создаются реальные условия для развития малого и среднего предпринимательства в стране, однако насколько эффективно они будут использоваться экономическими субъектами, покажет время. Уже сейчас можно увидеть первые результаты заявленных инициатив, которые отражаются на действующей структуре налоговой системы России. Так, согласно пункту 11 Перечня поручений по реализации Послания Президента Российской Федерации Федеральному Собранию Российской Федерации от 5 декабря 2014 года № Пр-2821 в целях недопущения ухудшения положения налогоплательщиков Правительству Российской Федерации необходимо обеспечить в период с 2015 по 2018 год включительно неизменность условий налогообложения, установленных до 1 января 2015 года законодательством Российской Федерации о налогах и сборах [2].

В России насчитывается около 4 миллионов индивидуальных предпринимателей. С одной стороны, это много, но в европейских странах это число еще больше. Наша страна существенно уступает странам с развитой рыночной экономикой по количеству малых предприятий на тысячу жителей. Так, в среднем в России приходится всего лишь 10 малых предприятий на тысячу человек, тогда как в развитых европейских странах — не менее 35. Если сравнить долю вклада малого бизнеса в России и в Европе, то данный показатель по европейским странам будет примерно в 4—5 раз больше, чем в нашей стране. В этой связи акцент именно на малый и средний бизнес может сыграть злую шутку в плане собираемости налогов в будущих периодах. Не случайно многие экономисты и политики разрабатывают и выдвигают проекты социально ориентированной налоговой системы. Например, вице-премьер Ольга Голодец выступает за введение прогрессивной шкалы налогообложения [1].

Она считает, что эта мера станет одним из шагов для преодоления бедности в обществе. В рамках проекта соответствующего закона депутаты партии КПРФ предложили последовательное введение ступенчатого налога. Те, кто получают не больше 58 тысяч в год, должны платить меньше 13-ти процентов от заработка. Если зарплата не дотягивает до прожиточного минимума – налог отменяется. Бесспорно, данная мера позволит сосредоточить в руках государства дополнительные средства за счет налогообложения сверхбогатых, которые можно пускать на различные социальные программы. Однако данный законопроект до сих пор не был широко рассмотрен и принят. Это связано, прежде всего, с повышением риска ухода от налогов, как это было в 90-ые. В противовес жестким мерам руководитель ФНС России Михаил Мишустин предлагает увеличить размер сборов за счет применения современных технологий [4].

Данная мера куда менее эффективная, чем та, которую предлагает вице-премьер, хотя бы потому, что прогрессивной шкалой пользуется большинство развитых стран мира, однако для реализации выдвинутого законопроекта необходимо создать полноценную экономическую базу. Это не только повысит собираемость налогов, но и позволит преодолеть рецессию в национальной экономике, в результате чего налоги начнут выполнять свою распределительную функцию в полной мере, кроме того произойдет снижение социальной напряженности в обществе. Какие же условия нужны для перехода к прогрессивной шкале? Во-первых, это избавление от нефтегазовой зависимости страны. Даже Министр финансов Российской Федерации признается, что изменение курса рубля напрямую связано с ценой барреля нефти. В 2014 году Антон Силуанов говорил, что России нужна определенная стабилизация, цен на нефть в первую очередь. «Если мы видим, что они успокоятся примерно на нынешнем уровне, то я не сомневаюсь, что курс рубля тоже будет укрепляться», — сказал Силуанов журналистам [5]. Во-вторых, это новая супериндустриализация, которая позволит отодвинуть налоговые вопросы на второй план. Я считаю, что самым эффективным действием будет либо Университет этих шагов, либо тесное сближение с Европой, которое может стать третьей основой для будущего миропорядка, наряду с китайской и американской силой. Также хочется отметить, что в какой-то мере в стране должен присутствовать здравый протекционизм. Если считать общие прямые потери от взаимных санкций, то Россия и ЕС поровну потеряют около 100 млрд. евро, а потери США будут примерно в 15 раз меньше. То есть в совокупности для запада санкции не столь опасны, как для России.

В нашей стране главным образом это будет отражаться на рынке продовольственных товаров, однако последствия удара смягчены ответными санкциями России. Один из экспертов, декан факультета «Социология и политология» Финансового университета Александр Шатилов, высказался следующим образом: «Решимость Запада продолжать санкционную войну с Россией значительно ослабла. В Европе, после ответных мер России, что называется, «посчитали – прослезились» [6]. Еще одной действенной мерой может быть поиск оптимального соотношения между формами собственности. У современных экономически развитых стран на это уходили десятилетия. Например, приватизация государственных компаний в Англии при М. Тэтчер длилась более 10 лет и проходила в условиях чрезвычайно развитой рыночной инфраструктуры и лучшей в мире банковской системы, однако и здесь было множество жалоб на то, что некоторые функционеры, обладая закрытой информацией, сказочно обогатились. Что уж говорить о российской практике, когда в ходе проведения залоговых аукционов отчуждение федеральной собственности было произведено по значительно заниженным ценам, а конкурс фактически носил притворный характер. Действующая власть предлагает путь приватизации организаций, а также преобразование большинства госкорпораций.

По мнению президента Владимира Путина «Новая приватизация должна быть прозрачной, справедливой и понятной всем россиянам». Невозможно не согласиться, в таком случае она не только пополнит казну, но и разорвет связку собственности с властью, однако если тщательно не подготовится к приватизации, то вместо государственных тут же возникнут частные монополии. Все эти глобальные экономические меры окажут влияние на экономических субъектов и всю налоговую систему государства.

Таким образом, на сегодняшний день В.В. Путин поставил задачу построения либеральной налоговой системы перед Правительством Российской Федерации вместо действующей сбалансированной системы. Например, за прошедшие несколько лет президентом России был подписан ряд законов, касающихся вопросов стабилизации экономики, поддержки бизнеса, развития социальной сферы и совершенствования системы образования на ближайшую перспективу.

Иными словами, структура налоговой системы Российской Федерации нуждается в изменениях не только за счет введения новых видов налогов и их перераспределения по уровням, но и с помощью полноценной модернизации налоговой системы России, которая будет включать в себя выбор вектора развития и те меры, которые были предложены выше. Я имею в виду избавление от нефтегазовой зависимости страны и новую супериндустриализацию с помощью нахождения оптимального соотношение между формами собственности, политики протекционизма и целого ряда других макроэкономических мер. Что же касается структуры налоговой системы, то с целью реализации Посланий президента необходимо пересмотреть налоговую нагрузку на малый и средний бизнес, ведь ряд законодательных инициатив в случае принятия новых законов может увеличить её. Рассмотрим несколько таких предложений. Минфин России предлагает вернуть налог с продаж в размере 3%. Данная мера не лучшем образом скажется на экономике страны. Также нельзя ни сказать об одном из самых поразительных сборов – торгов сборе, который касается малого бизнеса в Москве. Ежегодная ставка торгового сбора с объектов площадью более 50 кв. метров может быть установлена в размере 200 руб. за каждый «лишний» квадратный метр [3].

Эта мера подорвет все начинания ФНС в проведении долгосрочной налоговой реформы, так как она, несомненно, приведет к образованию большой доли теневого бизнеса в столице. Далеко не каждый предприниматель готов заплатить данный торговый сбор, это сделает его бизнес нерентабельным и ему придется либо закрыться, либо прибегнуть к незаконным схемам. В этой связи, хочется пожелать успеха всем исполнительным и законодательным органам, ведь в ближайшие годы им предстоит кропотливая работа по реализации указаний президента для проведения эффективной политики по изменению структуры налоговой системы Российской Федерации.

1.2. Налоги, уплачиваемые россиянами

Налогообложение очень важно для успешного функционирования государственной поддержки малоимущих слоев, поддержки инновационного предпринимательства, образовательных программ, работы органов государственной власти и так далее.

При всех несомненных трудностях работы с документами при выявлении и раскрытии криминальных схем уклонения от уплаты налогов и незаконного возмещения НДС из бюджета нельзя не признать, что эти правонарушения всегда совершаются под видом законных хозяйственных операций. Следовательно, они неизбежно оставляют свои следы в источниках экономической информации, в том числе и на уровне первичной учетной документации. Это относится к таким следам преступлений, как записи в документах и других источниках информации, не соответствующие реальному содержанию хозяйственных операций, либо как отсутствие первичных документов при фактическом выполнении хозяйственной операции (например, налоговые преступления, совершенные путем выпуска и реализации неучтенной продукции) [1, с. 52].

Являясь неочевидными, такие следы могут проявляться в виде разнообразных документальных или фактических несоответствий. Тщательный поиск таких несоответствий даже в трудных случаях может привести к положительным результатам. Установление определенной системы несоответствий часто помогает определить не только способ совершения, но и круг участников преступления. Рассматривая этот вопрос применительно к организации выездных налоговых проверок, прежде всего, нужно отметить обширность инструментария, который может быть комплексно использован для проверки конкретной хозяйственной операции. Однако само существование данного арсенала приемов исследования документальных данных еще не обеспечивает эффективность ревизионной проверки.

Первым и главным условием является предварительное выделение конкретных учетных документов, действительно требующих осуществления такой тщательного и детального изучения. Уже на стадии подготовки к проведению совместной выездной налоговой проверки оперативный сотрудник и налоговый инспектор на основании имеющейся информации выдвигают обоснованные предположения о способе совершения и круге участников преступления, прогнозируют следовую картину преступления и тем самым определяют содержание как приемов работы с документами, так и сопровождающих их оперативно-розыскных мероприятий. Один из главных приемов исследования на этой стадии работы ревизора, налогового инспектора является метод сканирования учетных записей. Иными словами, до обращения к первичным документам специалист внимательно знакомится с содержанием бухгалтерских записей, представленных в регистрах синтетического и аналитического учета.

На уровне синтетического учета внимание контролера могут привлекать учетные записи, отражающие сомнительные по своему содержанию хозяйственные операции. Среди сомнительных операций, в свою очередь, выделяют неэквивалентные, нестандартные по содержанию и «уязвимые» (часто используемые в целях маскировки преступлений) виды хозяйственных операций.

Для рассматриваемой категории преступлений в качестве поискового признака могут представлять интерес неэквивалентные операции, т.е. операции по продаже продукции или оказанию услуг с убытком или по себестоимости (при уклонении от уплаты НДС) или, напротив, с завышением рыночной стоимости (при совершении мошеннических действий по незаконному возмещения НДС из бюджета). Нельзя исключать, что такая операция может объясняться участием в процессе продаж специально созданной подконтрольной формально легитимной организации [8, с. 69].

Следующая группа уязвимых операций – это операции с использованием допустимых, но необычных корреспонденций счетов. Так, внимание налогового инспектора, специалиста-ревизора, оперативного сотрудника обязательно должна привлечь такая корреспонденция счетов, как дебет счета 60 «Расчеты с поставщиками и подрядчиками» кредит счета 71 «Расчеты с подотчетными лицами», особенно если она встречается неоднократно, а операции выражаются в значительных суммах. Во многих 136 случаях внимание должны привлекать такие корреспонденции счетов, как дебет счета 60 «Расчеты с поставщиками и подрядчиками» кредит счета 62 «Расчеты с покупателями и заказчиками» или наоборот, поскольку в том и в другом случае они отражают взаимное погашение задолженности при обменных сделках. Уязвимость таких операций можно признать в том отношении, что именно в виде такого рода сделок часто осуществляются расчеты с несуществующими (вымыленными) организациями. Наконец, нельзя не отметить, что в ряде случаев (например, при изучении учетных записей в строительных организациях) несомненный интерес будут представлять такие корреспонденции счетов, как дебет счета 20 «Основное производство» кредит счета 60 «Расчеты с поставщиками и подрядчиками», т.к. эта корреспонденция счетов отражает операции, связанные с привлечением субподрядчиков для выполнения работ.

При этом, анализ судебно-следственной практики показывает, что если доля указанных операций превышает 70%, это с высокой степенью вероятности указывает на признаки реализации так называемой «субподрядной схемы» уклонения от уплаты налогов. Еще более широкий спектр ценной информации может быть получен при сканировании записей в регистрах аналитического учета. С помощью данных этого учета еще до перехода к первичным документам может быть конкретизирована информация, обнаруженная при ознакомлении с записями в синтетическом учете. Например, можно уточнить, кто именно из работников организации получал под отчет денежные средства, и с какой именно организацией он затем производил расчеты [11, с. 48].

Вторым условием эффективности применения рассматриваемых приемов может быть признан творческий подход к их использованию при раскрытии конкретного преступления. Являясь общими для работы с документами по всем категориям экономических и налоговых преступлений, они всегда должны использоваться с учетом особенностей документооборота, применяемого в той или иной организации, а иногда и модифицироваться с учетом особенностей способа совершения преступления. В этой связи, важное значение для работы с документами имеет степень бестоварности приходных документов, оформляемых от имени формально легитимных организаций, и степень утаивания фактических объемов продукции, реализуемых через них. Сразу отметим, что в той или иной степени наиболее эффективно используются здесь методы встречной проверки и взаимного контроля документов.

Резюмируя вышеизложенное, стоит отметить, что применение методов документальной проверки при формировании доказательственной базы по данной категории дел имеет определенное практическое значение. При этом эффективность реализации рассмотренных методов, безусловно, зависит от знания способа совершения преступления и особенностей документооборота проверяемой организации [5, с. 52].

Конкурентоспособность как концепция развилась последние три десятилетия. Несмотря на то, что среди ведущих публикаций есть параллели с их пониманием конкурентоспособности, существуют и другие концептуализации конкурентоспособности, которые различаются по своим определениям.

Определения ученых термина «конкурентоспособности» переходят от общей точки зрения к стратегическим выборам без указания единицы анализа для определений, ориентированных на страновом уровне. Бакли, например, понимал конкурентоспособность, как включение «эффективность (достижение целей при минимально возможных затратах) и эффективность (с правильными целями)». Для Бакли и др. выбор «промышленных целей» имеет решающее значение. Они указывают, что «конкурентоспособность включает в себя как цели, так и средства для достижения этих целей». Скотт и Лодж переместили центр конкурентоспособности на страновой уровень, предлагая, чтобы конкурентоспособность была «способностью страны создавать, производить, распространять и / или сервисные продукты в международной торговле, получая при этом растущую отдачу от своих ресурсов/

Термин «инновация» как таковой был впервые использован Шумпетером в начале 20-го века. Его идеи и исследования были разработаны рядом других авторов.

Шумпетер определил нововведения как изменения продукта, процесса и организации, которые не обязательно возникают из новых научных открытий, но могут возникать из комбинации уже существующих технологий и их применение в новом контексте.

Инновации также происходят из общественных исследований. Поэтому возможно подытожить, что в соответствии с этими определениями нововведения не охватывают только технические и технологические изменения и улучшения, но, в частности, практическое применение и, в частности, происходит от исследования.

Человеческий капитал и творческие исследовательские работы, считались наиболее важными детерминантами инноваций. Адаир заявляет, что любая инновационная организация должна обладать идеями.

Одна часть - изобретательская - связана с поколением оригинальной идеи, мысли или концепции - и второго инновационного, в течение которого изобретение реализуется и реализуется на рынке. Pitra (2006) заявляет, что инновации являются результатом того, творчества в организации и всегда должны быть ориентированы на клиентов и приносить дополнительную ценность. Поэтому необходимо осознать, что изобретательская часть основана на знаниях, навыках.

Человеческий фактор – это незаменимый элемент в процессе инноваций. На основе анализа внешнего конца внутреннего условиях люди генерируют идеи, которые могут помочь организации получить конкурентное преимущество и таким образом отличить его, по крайней мере, на определенный период времени от своих конкурентов.

Новаторство способность организации в соответствии с Мартин-де-Кастро, Дельгадо-Верде, Навас-Лопес тесно зависит от своих интеллектуальных и / или организационных знаний и о его способности использовать эти активы. Норузи, Дальфард, Аждари, Назари-Ширкоки и Резазаде показали, что организационное обучение и управление знаниями напрямую повлияли на организационные инновации, тогда как организационное обучение и организационные инновации непосредственно повлияли на эффективность организации.

Инновации способствуют достижению конкурентного преимущества в несколько аспектов. К наиболее важным характеристикам инноваций относятся:

- Прочная взаимосвязь между производительностью рынка и новыми продуктами

- Новые продукты помогают поддерживать рыночные доли и повышать прибыльность

- Рост также с помощью неценовых факторов (дизайн, качество, индивидуализация и т. Д.)

- Возможность замены устаревших продуктов (сокращение жизненного цикла продукта)

- Инновации процессов, которые приводят к сокращению времени производства и ускорению нового продукта по сравнению с конкурентами.

Развитие успешных технологических инноваций для создания и поддержания конкурентного преимущества организации. По словам Земплинерова расходы на исследования, разработку и внедрение инноваций являются, определяя характеристики для завоевания доминирующей части рынка. Аутант-Бернарв своем исследовании также показывает важность роли региональных инноваций, и они утверждают, что организация должна иметь оригинальные стратегии и поддерживать потоки знаний от и до организации.

Таким образом, инновационная деятельность организаций существенно влияет на конкурентоспособность которая основана на неподражаемых навыках и способностях. Достижение более высокой конкурентоспособности путем средства инноваций означают производство менее дорогостоящих продуктов лучшего качества по сравнению с теми, которые изготовленных конкурентами.

Если организация не может внедрять инновации на постоянной основе, она рискует отставать, и инициатива будет передана другими организациями. Шумпетер утверждает, что предприниматели пытаются использовать технологические инновации - новый продукт или услуги или, возможно, новый процесс в процессе их производства, если они, таким образом, стратегическое конкурентное преимущество. Это создает конкуренцию, которая не атакует маржу прибыли или результаты существующих организаций, но их сущность и их существование как таковые.

Что касается вышеизложенного, важно - в рамках инноваций - это необходимость в современных знаниях, информации и инновационном обществе - следить за крупными организациями, которые участвовать в инновациях и определять направление для других. Настоящая концепция нововведений заключается в том, что они представляют собой открытый подход, который выходит за пределы и, таким образом, эксплуатирует не только инспекции и изменения во внутренней среде, но и также изменения во внешней среде.

Внутренняя среда организации должна иметь правильно настроенную инновационную культуру, поскольку этот тип культуры характеризуется быстротой организационных структур, для использования специалистов и временных групп, мобильных офисов, необходимость скорейших и гибких изменений, отвечающих новым возможностям, что инновационный потенциал таких организаций. Там нет места для стандартизации; каждый проект уникален. Его характерные особенности включают гибкость, открытость к изменениям, поиску информации и ресурсов во внешней среде, ожиданию, творчество, эксперименты и неформальное общение.

В ходе своей деятельности организация с первого дня сталкивается с проблемой выбора из нескольких вариантов действий. И что бы сделать определенный выбор управленец в лице организации делает определенное решение.

Экономическое поведение субъекта рынка в условиях рыночной экономики может быть достаточно неопределенным. Следовательно, значительную роль играют методы позволяющие принимать управленческие решения на основе оценки возможных в будущем ситуаций. Это позволяет сделать наиболее верный выбор и обеспечить конкурентоспособность самой организации и продукции, а так же рациональной кадровой политики и других сфер деятельности организации.

В результате комплексного использования экономического, организационного, правового, технического, информационного, логического, математического, психологического и других аспектов основывается выбор правильного и эффективного управленческого решения.

Следовательно, происходит постоянное воздействие управляющей подсистемы на управляемую подсистему. Это воздействие в конечном итоге приводит к достижению целей.

Целесообразно разделить все управленческие решения на 2 вида:

Традиционные решения, которые использовались часто; в данном случае следует выбрать один из уже использованных альтернативных вариантов;

нетрадиционные, нестандартные управленческие решения; их разработка поиском новых альтернативных вариантов [8, с. 86].

Традиционные, обычно типичные управленческие решения, которые многократно повторяются, принимаются и осуществляются по заранее определенной схеме или плану, так же их называют формализованными. Они представляют собой заранее установленные действия, достаточно часто они объединяется в правила, инструкции и нормативы. За счет формализации увеличивается уровень эффективности управления, т.к. снижается вероятность допущения ошибки, а так же экономии времени.

Соответственно, встречаются и нетипичные, не встречавшиеся ранее ситуации, не подлежащие формализованному решению – нетрадиционные, которые требуют индивидуального подхода.

Однако большое количество управленческих решений находится на стыке этих двух видов, что дает возможность при принятии этих решений использовать как формализованные методы, так и нестандартные решения.

Каждый руководитель организации встречается с большим количеством проблем. Они могут возникнуть вследствие отрицательных явлений внутреннего или внешнего свойства, которые отличаются от запланированных, ошибочных ранее действий и ошибок рядовых исполнителей.

Следовательно, решение проблем принятия управленческого решения следует разделить на несколько категорий, которые помогут и облегчат задачу.

К примеру, для решений стратегических проблем, которые несут повышенную ответственность, отнести к высшему руководству.

Решение тактических проблем, которые возникают достаточно часто – среднему звену

А управленческие решения, которые приходится решать ежедневно – низшему звену.

От степени обоснованности методологии решения проблем зависит качество и эффективность.

Необходимость применения подходов определяется в соответствии с анализом экономического управления организациями. Существуют следующие подходы[1, с. 5-7]:

- системный;

- комплексный;

- интеграционный;

- маркетинговый;

- функциональный;

- динамический;

- воспроизводственный;

- процессный;

- нормативный;

- количественный (математический);

- административный;

- поведенческий;

- ситуационный.

Каждый из перечисленных подходов выражает одно из направлений управленческого процесса.

Это основные подходы, которые определяют качество и эффективность управленческих решений.

Часто часть молодых организаций прекращают свою деятельность из-за неправильного управленческого решения, так как при его принятии допускают ошибки. Чаще всего это происходит при сборе информации. В случае если не все информация была собрана, или часть ее была не достоверной [14, с. 69].

Федеральный бюджет так же, играет основную роль, в области развитии искусства, средств массовой информации, культуры и многих других сфер человеческой деятельности.

Федеральный бюджет наполняется налоговыми и неналоговыми доходами, а также поступлениями из целевых бюджетных фондов. Статьями доходов в Федеральном бюджете являются налоговые доходы, которые составляются:

1) Федеральными налогами и сборами, перечень и ставки которых определены налоговым законодательством РФ, и пропорции по их перераспределения на разных уровнях бюджетной системы России должны быть утверждены в Федеральном законе о федеральном бюджете, который установлен на определенный финансовый год.

2) Государственными пошлинами, установленными в соответствии с законодательством РФ.

3) Таможенными пошлинами, таможенными сборами и т. д.

4) Доходами от пользования имуществом, находящимися в государственной собственности.

5) Доходами от платных услуг, оказываемых бюджетными учреждениями РФ.

6.) Доходами от реализации имущества, находящимися в государственной собственности.

7) Доходами от внешнеэкономической деятельности государства.

8) Доходами от реализации запасов и резервов, находящихся в государственной собственности.

9) Прибылью Банка России в рамках нормативов, установленных федеральными законами.

10) Долей прибыли унитарных предприятий, остающейся после выплаты налогов и прочих обязательных платежей.

Налоговые доходы являются основным источником доходов федерального бюджета и составляют 76 % от его общего состава. Федеральным бюджетом концентрируются такие налоги как:

- НДС - налог на добавленную стоимость.

- Акцизы, которые в РФ доходят до 40 % от общих доходов бюджета.

- Налог на прибыль, доходящий до 10 % от налоговых доходов.

- Налоги, установленные на внешнюю торговлю и внешнеэкономические операции, составляющие около 8 % от общин налоговых поступлений и формирующимися в основном импортными пошлинами.

Остальная часть Федерального бюджета образуется: подоходным налогом с физических лиц, налогом на имущество, платежами за использование природных ресурсов.

2. Проблемы формирования налогооблагаемой базы по прибыли

2.1. Сущность и значение налога на прибыль для экономики в целом

Согласно бухгалтерскому и налоговому законодательству порядок признания доходов и расходов, используемые методы, а также остальные принципы объектов учета существенно различаются, и организации нацелены на разработку двух учетных политик, а именно бухгалтерской и налоговой. Предприятие может отражать бухгалтерскую и налоговую политику в двух разных приказах или в одном, однако при этом они должны быть выделены в разные разделы.

Перед тем как был принят новый вариант учетной политики официальным лицом, которое отвечало за формирование учетной политики, был главный бухгалтер.

Так как учетная политика целиком может влиять на работу предприятия, ее выбор является задачей не только главного бухгалтера. В соответствии с этим Положение, которое содержится в п. 4 ПБУ 1/2008, о расширении круга лиц, которые имеют право формировать учетную политику, имеет важное значение.

В процессе создания учетной политики организации должны учувствовать другие лица, на которых согласно законодательству РФ возлагается ведение бухгалтерского учета предприятия.

В бухгалтерском и налоговом законодательстве допускается, что утвержденная организацией учетная политика используется ежегодно, но так как непрерывно вносятся регулярные корректировки в бухгалтерский учет и налогообложение, необходимо каждый год вносить в нее изменения.

Также важным моментом в новой редакции является то, что учетную политику можно менять не только с начала отчетного года, но и в другие периоды, в случае, если на то есть основательная причина (п. 12 ПБУ 1/2008).

Изменения, касающиеся учетной политики в бухгалтерской отчетности, которые заключаются в исправлении входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)», содержаться в п.15 ПБУ 1/2008.

ПБУ 1/2008 в отличие от ПБУ 1/98 содержит в себе существенное отличие, которое заключается в детальном представлении порядка раскрытия учетной политики (п. 21-23 ПБУ 1/2008), которая регулирует признание в бухгалтерской отчетности предприятия информацию об изменениях оценочных значений. Оценочное значение считается изменённым при исправлении стоимости актива (обязательства) или величины, которая отражает погашение стоимости актива, которая обуславливается образованием новой информации, производящейся на основе оценки действующего положения дел на предприятии, ожидаемых выгод и обязательств в будущем и не являющихся исправлением ошибок в бухгалтерской отчетности.

Учетная политика должна содержать в себе положения, обладающие высокой степенью информативности, чтобы любая организация с ее помощью могла определять для себя наиболее эффективные методы ведения учета, способствующие принятию оправданных управленческих решений. Для достижения этого положения важно на этапе создания учетной политики расценивать ее как совокупный документ, который несет в себе различную и подробную информации о самых важных сторонах бухгалтерского и налогового учета, преобразуя ее в целостную финансовую политику организации.

Законодательство не определяют нормативными документами ни структуру, ни состав, ни положения учетной политики для целей налогообложения. На основе этого имеет смысл задействовать методы, которые используются при создании учетной политики для целей бухгалтерского и налогового учета.

Учетная политика обычно может содержать или соединять два раздела: I раздел «Организационно-технические способы ведения учета» и II «Методические приемы и способы ведения учета».

Разберем структуру и содержимое существенных изменений, которые были внесены в законодательные акты по бухгалтерскому и налоговому учету, основываясь на изложенных выше принципах.

Учетная политика есть регламентация приемов постановки бухгалтерского учета, включающая первичное наблюдение (документация и инвентаризация), стоимостное измерение (оценка и калькуляция), текущую группировку (счета и двойная запись) и итоговое обобщение (балансовое обобщение и отчетность) факторов экономических событий и иной деятельности.

Учетная политика нормативно регулируется по средствам установления государственными органами общеобязательных принципов (норм) ведения бухгалтерского и налогового учета и формирования отчетности.

Предоставление корректной информации всем заинтересованным пользователям, которая отражает объективное финансовое положение и результаты хозяйственно-экономической деятельности организации, является одной из главных задач нормативного регулирования.

Положение по бухгалтерскому учету 1/2008 «Учетная политика организации», которая была утверждена приказом Министерством Финансов России от 16.10.2008 г. № 106н. «Об утверждении положения по бухгалтерскому учету» выступает основным нормативным документом, который регулирует все главные положения, которые связаны с формированием, раскрытием и корректированием учетной политики предприятия.

Принципы формирования учетной политики организации для целей бухгалтерского учета регулируются ПБУ 1/08 и другими Положениями по бухгалтерскому учету. Со вступлением в силу гл. 25 «Налог на прибыль организация НК РФ предприятия обязали формировать учетную политику для целей налогового учета и включать ее во внутреннюю систему нормативного регулирования.

Согласно п.2 ПБУ 1/2008 учетная политика организации для целей бухгалтерского учета – принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Согласно ст. 313 гл. 25 НК РФ учетная политика для целей налогообложения организации должна установить порядок ведения налогового учета, т.е. раскрыть систему обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

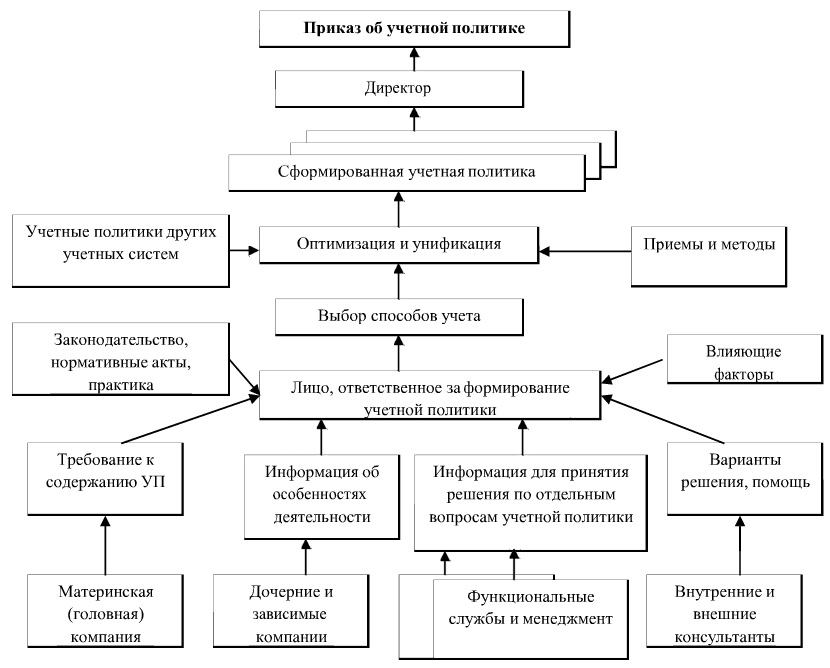

Порядок формирования учетной политики схематически можно изобразить следующим образом (рис.1):

Порядок формирования учетной политики схематически можно изобразить следующим образом (рис.1):

Рис.1. Порядок формирование учетной политики

Учетную политику условно можно разделить на две части: организационно-техническую и методологическую.

Первая часть содержит в себе информацию о системе бухгалтерского учета, а именно о рабочем плане счетов, структуре бухгалтерии, формах первичной документации, организации документооборота, порядке проведения инвентаризации, технология обработки учетной информации, видах внутренней отчетности и другие организационных аспекты бухгалтерского процесса.

В методологической части перечисляются способы ведения бухгалтерского учета, которые описывают порядок отражения финансово-хозяйственных операций в учетной системе. Эта часть учетной политики особенно важна, так как указанные в ней способы «отвечают» за отражение объектов бухгалтерского учета в отчетности.

Функционирование учетных систем невозможно без ответов на поставленные вопросы.

Формирование учетной политики зависит от самого предприятия. Данный документ формируется в свободной форме исходя из определения одного или нескольких методов отражения хозяйственных операций, которые разрешаются законодательными и нормативными актами по бухгалтерскому учету в Российской Федерации, или индивидуально созданными предприятием. Организация обязана самостоятельно выработать метод отражения хозяйственной операции на основе положений по бухгалтерскому учету или правилам международных стандартов, в том случае, когда нормативными документами по конкретному вопросу не регламентируются четкие методы по отражению хозяйственной операции или возникают противоречивые требования.

В бухгалтерском учете на его показатели большое влияние осуществляют методы, выбранные для отражения хозяйственных операций.

2.2. Совершенствование налоговой политики

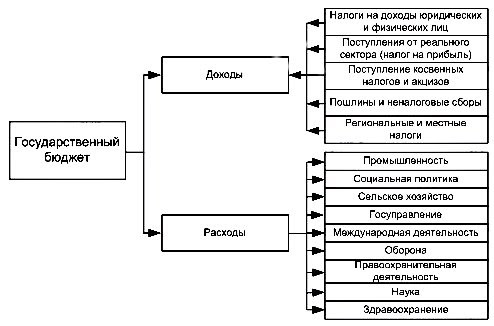

В современном же понимании, бюджет - схема доходов и расходов определённого лица, семьи, региона, организации, государства и т. д. См. Рисунок 1.

Рис. 1 – Структура государственного бюджета

При этом эта доходно-расходная схема расписывается на строго определённый временной промежутков в зависимости от потребности: на месяц, год, пять лет и т.д.

При том, что основа финансовой политики государства складывается выбором стратегических направлений, определяющих среднесрочную и долгосрочную перспективу в использовании государственных финансов. Совокупно, государством производится выбор текущих, тактических целей собственной финансовой политики, которая направлена к адаптации изменяющихся условий по их воспроизводству в короткие периоды.

Текущие цели государственной финансовой политики оказывается под прямым влиянием стратегических целей, можно сказать, что важнейшей составляющей частью финансовой политики государства является создание и регулирование финансового механизма, который обеспечивает проведение государственной деятельности в сфере финансов. Финансовым механизмом называется система форматов, типологий и методологий в организации отношений финансового характера, которые устанавливаются государством.

Среди западных специалистов, таких как, например, Дорнбуш и Шмалензи финансовая политика, как самостоятельное понятие вообще не присутствует, оговаривая, что налоговая политика государства просто комплекс конкретных решений, которые принимаются государством в отношении своих расходов и доходов. Другие экономисты западной школы Кэмпбелл Р., Макконелл и Стэнли Л. Брю, так же совмещают в своих трудах понятия о финансово-бюджетной и о фискальной политике.

По-другому подходят к вопросам государственной финансовой политики экономисты левого и главным образом, марксистского толка. Они понимают под государственной финансовой политикой следующие элементы, составляющие её сущность:

Первое – это совокупность государственных мероприятий, которые осуществляются для стабилизации финансовых ресурсов, а так же для их распределения и использования при осуществлении государством некоторых, присущих ему функций.

При этом, они особо останавливаются на том, что социальная направленность и мера эффективности воздействия полученного от проведения финансовой политики при развитии производительных сил и производственных отношений может быть определена только через объективное осознание закономерностей экономического развития и общественно-политического строя страны.

Таким образом, марксистская трактовка финансовой политики не обладает полной четкостью, поскольку область действия фискальной политики практически идентична сфере финансовой политики.

Вместе они, представляя собой систему государственных мер, принимаемых для регулирования и распределения финансовых ресурсов.

По мнению таких экономистов как В.В. Лавров, И.В.Левчук предполагают, что финансовая политика государства составляет некоторую совокупность мероприятий, которые предполагают использование финансовых отношений для реализации функций государства.

Таким образом, финансовая политика государства, есть составная частью экономической политики государства.

Финансовая политика конкретизирует основные векторы и направления движения народно хозяйства к развитию, которые создаются исходя из общего объема финансовых ресурсов.

Также финансовая политика отображается:

- Источниками и направления использованиями финансовых средств государства,

- Предполагает разработку механизма по регулированию и стимулированию социально-экономических процессов монетарными, финансовыми методами.

Финансовая политика предстает перед нами в относительно самостоятельном направлении и сфере государственной деятельности. Финансовая политика имеет, поэтому не только конкретное содержание, но и собственные определяет цели, задачи, объекты, формы и методы регулирования.

Сейчас можно выделить некоторые основные элементы в финансовой политике государства, в том числе:

- Государственная денежно кредитная политика.

- Государственная политика в сфере налогообложения.

- Бюджетная политика.

- Международная государственная финансовая политика.

Содержание государственной финансовой политики предполагает присутствие в ней следующих элементов: разработка концептуальных основ финансовой политики, а также:

- Определение ее фундаментальных направлений, целей и основных задач.

- Реализации финансового механизма адекватного сложившимся условиям.

- Реализации управленческих функций финансовой деятельностью государства.

- Реализации других субъектов экономики.

Основа финансовой политики государства складывается, таким образом, выбором стратегических направлений, определяющих среднесрочную и долгосрочную перспективу в использовании государственных финансов.

Совокупно, государством производится выбор текущих, тактических целей собственной финансовой политики, которая направлена к адаптации изменяющихся условий по их воспроизводству в короткие периоды. При этом текущие цели государственной финансовой политики оказывается под прямым влиянием стратегических целей.

Важнейшей составляющей частью финансовой политики государства является создание и регулирование финансового механизма, который обеспечивает проведение государственной деятельности в сфере финансов. Финансовым механизмом называется система форматов, типологий и методологий в организации отношений финансового характера, которые устанавливаются государством.

В том числе в качестве элементов государственного финансового механизма следует рассматривать:

1. Формы финансовых ресурсов.

2. Методы формирования финансовых ресурсов.

3. Совокупность законодательных норм и нормативов, использующихся в определении доходов и расходов государства,

4. Реализации и регулирования сфер:

- Бюджета.

- Финансовых средств организации и предприятий.

- Рынка по обороту ценных бумаг.

Финансовым механизмом представляется наиболее динамичной частью государственной финансовой политики.

Изменения в финансовом механизме происходят в случаях решения различных тактических задач, и это приводит к тому, что финансовый механизм очень чутко реагирует на те особенности социальной и экономической ситуации, которые складываются в стране на разные промежутки времени.

Одно и то же отношение в области финансов, государством может быть организовано разнообразными способами.

Так же разнообразно может использоваться любой из инструментов финансового регулирования.

В том числе – государственный бюджет.

Управление государственными финансами предполагает целенаправленность деятельности, которая связана с практической реализацией финансового механизма. Данная деятельность производится специальными государственными институтами. При этом, управление финансами включает систему функциональных элементов:

Финансовое прогнозирование,

Финансовое планирование,

Оперативное управление,

Финансовое регулирование,

Финансовый контроль.

Всеми этими, указанными элементами государство обеспечивает осуществление мероприятий по проведению финансовой политики в стратегической и текущей деятельности властных органов государства, а равно, юридических лиц и граждан.

Финансовая политика имеет так же собственные цели и, которые дают определение ее основным задачам:

Реализация условий по формированию максимально возможных ресурсов финансов.

Рациональность в распределении и использовании финансовых ресурсов государства.

Реализация вопросов по регулированию и стимулированию финансовыми методами, социально-экономических статусов страны.

Реализация финансового механизма, а так же его дальнейшее развитие максимально соответствующее изменениям социально-экономических целей государства.

Оценкой по результатам финансовой политики государства является её максимальное соответствие тем интересам, которые имеются у общества в целом, а так же большинства социальных групп входящих в него.

Оценка финансовой политики государства основывается на достижении результатов, которые происходили из поставленных финансовой политикой страны целей и задач.

Результаты финансовой политики зависят во многом от качества разработанного механизма по согласованию и реализации интересов, проявленных различными слоями общества, а так же, имеющимися у государства объективными возможностями в использовании всесторонних факторов, которые воздействуют на ход по реализации финансовой политики государства.

Это связано с тем, что выполнение органами государственной власти собственных функций, а так же реализация задач, которые стоят перед государством и обществом, непосредственным образом находится в зависимости от наличия денежных ресурсов, которые сконцентрированы в государственном (федеральном) бюджете.

В этом процессе определяется мобилизационный ресурс бюджета государства.

Также в использовании денежных средств получаемых при использовании бюджета образуются отношения финансово-кредитного характера, в которых:

Выступает власть в лице государства,

Между налогоплательщиками и получателями ассигнований из бюджета.

В исследовании уже сообщалось о том, что управление государственными финансами предполагает целенаправленность деятельности, которая связана с практической реализацией финансового механизма.

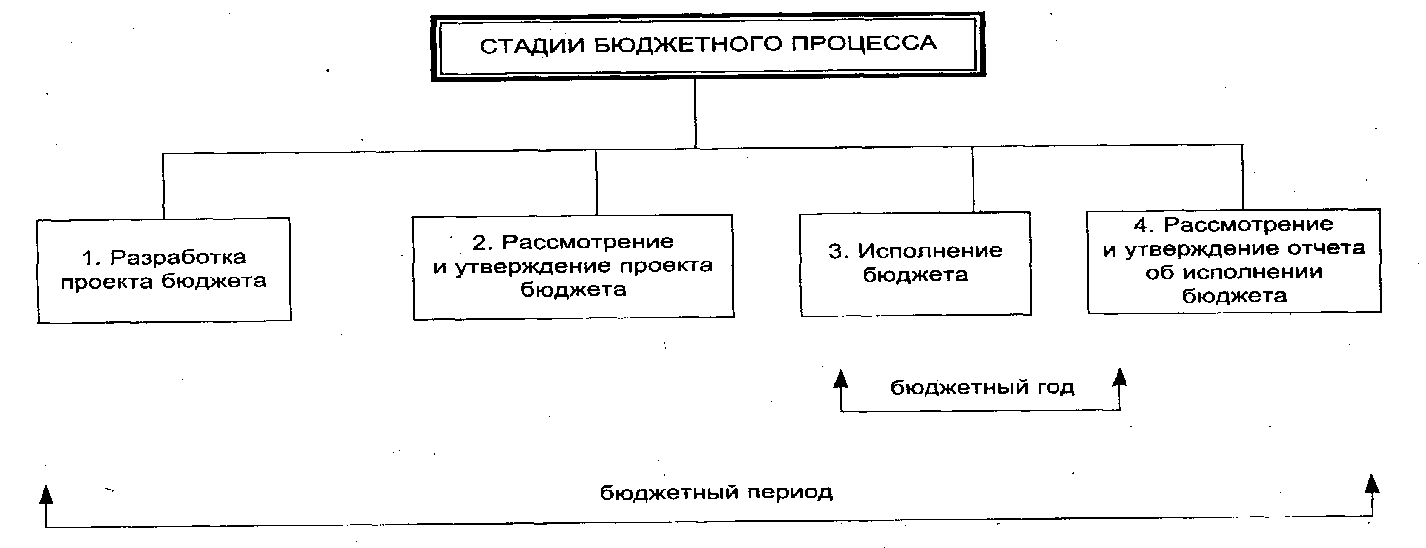

В этом контексте бюджетная политика Российской Федерации находит свое отражение в бюджетном процессе.

Бюджетный процесс представлен на рисунке 2.

Рисунок 2 Бюджетный процесс

Бюджетный процесс, в свою очередь, включает в себя следующие этапы-стадии бюджетной деятельности:

- Первым этапом в этом случае, следует считать составление проектов бюджетов. Данное действие, является исключительной прерогативой Правительства Российской Федерации, вкупе с комплексом соотносимых исполнительных органов власти по субъектам РФ и административных органов МСУ.

Непосредственными составителями проектов бюджетов являются:

- Министерство финансов РФ,

- Послание Президента РФ по бюджету (Бюджетное послание).

- Прогноз по социально-экономическому развитию, составленный по конкретной территории на предстоящий финансовый год.

- Разработка документов по основным направления бюджетной и налоговой политики для соответствующей территории принятые в ней на начало очередного финансового года.

- Прогноз сводного финансового баланса на соответствующую территорию на начало очередного финансового года.

- План по дальнейшему развитию государственной или муниципальной экономики, принятый на соответствующей территории в очередном финансовом году.

- Финансовые органы субъектов РФ,

- Финансовые органы муниципальных образований.

Составление бюджета Российской Федерации в качестве основы использует:

II. Второй этап представляет собой рассмотрение и утверждение бюджетов.

Этап включает внесение Правительством РФ в Государственную Думу не позднее 26 августа настоящего года проектов по федеральным законам о:

- Внесение соответствующих изменений и дополнений в законодательные акты Российской Федерации, трактующие положения о налогах и сборах;

- Об изменениях бюджетов государственных внебюджетных фондов Российской Федерации;

- Об изменениях и дополнениях Федерального закона «О бюджетной классификации Российской Федерации».

Так же, Федеральное Правительство Российской Федерации вносит для рассмотрения до 1 августа наступающего финансового года Государственной Думы Федерального собрания РФ, проект по федеральному закону на предстоящий финансовый год о тарифах страховых взносов в государственные внебюджетные фонды.

Ещё Правительством РФ вносятся на рассмотрение нижней платы Федерального собрания РФ - Государственной Думы проект по федеральному закону о федеральном бюджете на предстоящий финансовый год, что делается не позже 26 августа по текущему году, вместе с пакетом документов и следующими материалами:

- Итоги (предварительные) социально-экономического развития РФ за прошедший финансовый год;

- Прогноз по социально-экономическому развитию Российской Федерации на предстоящий финансовый год и т.п.

В дополнение к данным документам Правительством РФ представляются в Государственную Думу Федерального собрания РФ, не позднее 1 октября текущего года предоставляет так же:

- Ожидаемую оценку по исполнению федерального бюджета за текущий финансовый год, а так же по консолидированному бюджету России за прошлый финансовый год.

- Программы (проекты программ), по которым предполагается предоставление гарантий Правительства Российской Федерации по очередному финансовому году.

- Отчет о предоставлении гарантий Правительства Российской Федерации по истекшему периоду текущего финансового года;

- Проект программы по предоставлению средств из федерального бюджета на предстоящий финансовый год, выдаваемых на возвратной основе по каждому из видов расходов.

- Отчетные материалы по предоставлению средств федерального бюджета на возвратной основе за прошедший финансовый год, а так же период истекшего финансового года.

Проект федерального закона о бюджете федерального уровня на предстоящий финансовый год может быть признан внесенным в срок, в случае, если этот проект доставлен в Государственную Думу 26 августа текущего года до 24 часов.

Одновременно проект бюджета РФ должен быть представлен Президенту РФ.

На протяжении суток после момента внесения проекта федерального закона о бюджете на предстоящий финансовый год в Государственную Думу, Советом Государственной Думы он, направляется в комитет Государственной Думы, который несет ответственность за рассмотрение бюджета, называемый Комитетом по бюджету.

Комитет по бюджету готовит заключение по соответствию представленных документов и материалов к тем требованиям, которые предъявляются к ним законодательством РФ.

После этого, Советом Государственной Думы основываясь на заключение Комитета по бюджету, осуществляет принятие решения о том, что закон о бюджете на предстоящий финансовый год, принимается к рассмотрению Государственной Думой, либо его надлежит вернуть в Правительство РФ для доработки. Указанный законопроект должен быть возвращен на доработку в Правительство РФ, в случае не соответствия требованиям законодательства Российской Федерации, состава и содержания предоставляемых материалов и документов.

В случае если проект федерального закона о бюджете на предстоящий финансовый год, внесен в Государственную Думу с соблюдением всех требований Бюджетного Кодекса РФ, он на протяжении З-х дней направляется из Совета Государственной Думы:

- Совету Федерации Федерального собрания России.

- Комитетам Государственной Думы Федерального собрания РФ.

- Другим субъектам, которые имеют право законодательной инициативы, чтобы они могли внести замечания и предложения по нему.

- В Счетную палату Российской Федерации.

Все организации, которым был переслан соответствующие проект, выдают по нему свое заключение на заключение.

Государственная Дума Федерального собрания РФ, в дальнейшем ведет рассмотрение проекта федерального закона о бюджете на предстоящий финансовый год в 4-х чтениях.

Советом Федерации рассматриваемый федеральный закон о бюджете на предстоящий финансовый год попринимается или отклоняется в течение 14 дней со дня, в который он был передан в СФ ФС РФ из Государственной Думы.

После одобрения Советом Федерации, федеральный закон о бюджете на предстоящий финансовый год направляется для одобрения и подписи Президенту Российской Федерации в течение пяти дней и обнародуется.

III. Третий этап подразумевает, составляет стадия по исполнению бюджетов. Российской Федерацией предусматривается исполнение бюджетов казначейское, при этом, органами исполнительной власти исполняют обязанности по:

- Организационным стадиям в исполнении бюджета.

- Реализации исполнения бюджетов.

- Управление бюджетными счетами.

- Управление бюджетными средствами.

Таким образом, исполнение бюджетов должно быть обеспечено по иерархии Правительством РФ, как высшим исполнительным органом власти государства в субъекте Российской Федерации, а так же - местной администрацией. Последующее исполнение бюджетов всех уровней бюджетов в Российской Федерации реализуется через уполномоченные исполнительные органы, и производятся на основании бюджетной росписи.

IV.Четвертым этапом бюджетного процесса в РФ становится исполнение отчетов по выполнению бюджетов и их утверждение, поскольку бюджетные отношения находят отражение в соответствующей отчетности.

Отчетность по исполнению бюджета бывает:

- Оперативная.

- Ежеквартальная.

- Полугодовая.

- Годовая.

Сбор, свод, составление и представление отчетности по исполнению бюджета реализуется уполномоченным для этого мероприятия исполнительным органом.

Годовой отчет по исполнению бюджета должен быть утвержден представительным органом.

Налоговая политика на современном этапе направлена на совершенствование действующего законодательства, а не на придумывание нового. Налоговая политика стала более предсказуемой и планируемой.

В соответствии с налоговой политикой в законодательство, связанное с налогами и сборами, будут внесены следующие изменения. Будет:

- Определено понятие налогового резидентства.

- Разработан механизм налогообложения прибыли иностранных компаний, в которых участвует налоговый резидент РФ. Такой механизм необходим из-за высокого риска вывода дохода в офшоры.

- Определены и согласованы порядки обмена информацией с низконалоговыми юрисдикциями, участия налоговых органов РФ в проверках за рубежом.

- Совершенствоваться налогообложение иностранных компаний.

- Разрешено требовать документы по контролируемым сделкам с налоговыми резидентами других государств вне рамок налоговых проверок.

Налоговая политика на 2016–2018 годы была размещена на сайте 27 июля 2015 года. Это значит, что у юридических и физических лиц есть почти полгода для того, чтобы оценить влияние планов государства на их деятельность. Кроме того, такая предсказуемость позволяет заранее планировать доходную часть бюджетов всех уровней.

В документе о планах государства в области налоговой политики на 2016–2018 годы есть отдельный раздел, в котором подводятся итоги реализации и налоговой политики за предыдущий год. Таким образом, можно сделать вывод, что планы Минфина России не остаются на бумаге, а проявляются в виде изменений налогового законодательства.

С помощью налоговой политики Минфин России пытается выполнить следующие основные задачи: поддержать инвестиции в новые производства, противостоять кризису и выводу прибыли через офшоры, стимулировать малое предпринимательство, само занятых граждан и экспортеров, уравновесить бюджеты различных уровней. Кроме того, планируется принять ряд мер, которые позволят усилить контроль за недобросовестными налогоплательщиками и дать вздохнуть добросовестным.

Нашумевший закон о «налоге на Google» ввёл обязанность для таких компаний, как Google и Apple, быть налоговыми агентами. Это значит, что они обязаны исчислять и удерживать НДС. Смена статуса должна произойти с 1 января 2017 года, и этим обусловлено направление писем разработчикам.

Теперь все функции по уплате НДС Google возьмёт на себя. Для этого ФНС создало специальный личный кабинет, посредством которого будет происходить взаимодействие иностранной компании и налогового органа [17, с. 52].

Налоговая база для исчисления НДС определяется как стоимость услуг с учетом суммы налога, исходя из фактических цен их реализации. Как указано в письме, налог будет прибавлен ко всем ценам на реализуемые продукты. Это повлечет увеличение цены для конечных пользователей.

Нужно отметить, что разъяснений для российских организаций Минфин до сих пор не выпустил, хотя закон содержит ряд «белых пятен», о которых говорили в момент его принятия.

Например, таких:

определение фактического местонахождения покупателя и места оказания услуг;

сложность определения того, что относить к налогооблагаемым операциям (если это не простая продажа программного продукта, конечно);

как будет работать налог при отсутствии у компании счёта в РФ.

Разработчики начали получать уведомления Google Play с напоминанием о том, что с 1 января 2017 года вступают в силу изменения в российском налоговом законодательстве, касающиеся применения налога на добавленную стоимость при реализации платных приложений и внутриигровых покупок.

Сервис предупреждает о повышении цен для покупателей из России и предлагает заранее скорректировать стоимость приложений и контента, если, конечно, у разработчиков есть такое желание.

Останутся планы Минфина России, обозначенные в последней налоговой политике, только планами или будут реализованы путем изменения законодательства о налогах и сборах, покажет время [12, с. 98].

Обязанность уплачивать налоги является одной из важнейших обязанностей, которые возлагает государство на своих граждан и других лиц, признаваемых налогоплательщиками. Согласно ст. 57 Конституции РФ «каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют». Обязанность уплачивать налоги в Конституции РФ представлена одной из первых обязанностей личности, а значит, ее исполнение имеет особое значение для функционирования государства. От добросовестности любого налогоплательщика зависит выполнение социально-значимых для государства задач, а также иных видов государственной деятельности, так как налоги являются основным источником доходов бюджета.

Заключение

Налоговая политика современной России формируется в непростых экономических и политических условиях. Финансовый кризис в Российской Федерации, введение санкций в отношении страны привел к необходимости реагирования государства для обеспечения стабильности и недопущения усиления кризисных явлений, это выразилось с принятия пакета антикризисных мер на 2015– 2016 годы.

Антикризисный план налоговых изменений нацелен на обеспечение устойчивого развития экономики и социальной стабильности в период наиболее сильного влияния неблагоприятной внешнеэкономической и внешнеполитической конъюнктуры. Основными мероприятиями в соответствии с планом должны стать те, которые способствуют структурных преобразованиям в экономике, приводят к повышению сбалансированности рынка труда, способствуют уменьшению инфляции.

В качестве ключевых направлений выделены следующие:

− поддержка импортозамещения;

− обеспечение развития малого и среднего предпринимательства путем сокращения финансовых и административных издержек;

− обеспечение возможности для привлечения инвестиций в наиболее значимых секторах экономики;

− оптимизация бюджетных расходов за счет выявления и сокращения неэффективных затрат.

В рамках налоговой политики антикризисные меры предусматривают внесение ряда поправок в Налоговый кодекс. В первую очередь поправки вносятся в наиболее значимые для бюджета доходные статьи, в частности, в налогообложение сырьевых ресурсов. Так в рамках применения налога на добычу полезных ископаемых в части нефти ожидается переход к системе налогообложения на основе финансового результата.

Список использованных источников

- Конституция Российской Федерации от 12.12.1993 (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Собрание законодательства РФ. 14.04.2014. № 15. Ст. 1691.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ // Российская газета. № 148-149. 06.08.1998.

- Налоговый кодекс Российской Федерации (часть вторая) от 5.08.2000 № 117-ФЗ // Собрание законодательства РФ. 07.08.2000. № 32. Ст. 3340.

- Арзуманова Л.Л., Артемов Н.М., Болтинова О.В. и др. Налоговое право: учебник / под ред. проф. Е.Ю. Грачевой. М.: Проспект, 2015. 376 с.

- Бельтюкова А.А., Гусейнова А.А., Емельянов А.С., Захарова Д.В., Козырин А.Н., Комягин Д.Л., Корф Д.В., Крецу А.В., Лисицын А.Ю., Лукасевич М.С., Лукьянова А.П., Малиновская В.М., Пащенко А.В., Постыляков С.П., Реут А.В., Трошкина Т.Н., Ялбулганов А.А., Янкевич С.В. Комментарий первой части Налогового кодекса Российской Федерации (постатейный) / под ред. А.Н. Козырина // СПС КонсультантПлюс. 2014.

- Борисов А.Н. Комментарий к ФЗ «Об исполнительном производстве» (постатейный) // СПС КонсультантПлюс. 2015.

- Васянина Е.Л. Фискальное право России: монография / под ред. С.В. Запольского. М.: КОНТРАКТ, 2013. 152 с. // СПС КонсультантПлюс. 2015.

- Голубева А.Р., Салькова Н.В., Селионов И.В. Комментарий к ФЗ «Об исполнительном производстве» // под общ. ред. Ю.А. Дмитриевой // СПС КонсультантПлюс. 2013.

- Григоров К.Н. Сравнительно-правовой анализ регулирования налогов на имущество организаций Республики Беларусь и Республики Казахстан // Финансовое право. 2015. № 5. С. 35.

- Имыкшенова И.А. Налоги и сборы: некоторые вопросы квалификации и классификации // СПС КонсультантПлюс. 2013.

- Карасева М.В. Финансовое право Российской Федерации. 2014. М. Кнорус, 549 с.

- Кинсбургская В.А., Ялбулганов А.А. Налоговые преступления по законодательству Российской Федерации: научно-практический комментарий законодательства и судебной практики // СПС КонсультантПлюс. 2015.

- Климова М.А. Налоговые органы и налогоплательщики: основы правовых взаимоотношений. М.: Библиотечка «Российской газеты», 2014. Вып. 19. 183 с.

- Лермонтов Ю.М. Практический комментарий к части первой Налогового кодекса Российской Федерации // СПС КонсультантПлюс. 2015.

- Максимова А.Г. Сравнительный анализ правового регулирования налогообложения недвижимости физических лиц в Российской Федерации и за рубежом (на примере Великобритании и Германии) // Актуальные проблемы российского права. 2014. № 3. С. 365.

- Налоговое право: учебник для вузов / под ред. С.Г. Пепеляева. М.: Альпина Паблишер, 2015. 796 с.

- Рамазанова Б.К. Социальный аспект налога на роскошь // Теория и практика общественного развития. 2013. № 1. С. 363.

- Рыбаков О.Ю., Смирнов Д.А. Система и классификация принципов налогового права // Юридические исследования. Ставрополь: ФГАОУ ВПО «Северо-Кавказский федеральный университет». 2013. № 1. С. 73.

- Тютин Д.В. Налоговое право: курс лекций // СПС КонсультантПлюс. 2013.

- Хаванова И.А. К вопросу о понятии «фактическое право на доход» // Финансовое право. 2014. № 11. С. 32-37.

- Рынок систем бронирования гостиничных услуг»

- Управление конфликтами в социально-экономических системах (Современное представление конфликта)

- Управление конфликтами в социально-экономических системах (Современное понятие социального конфликта)

- Органы государственного управления»

- Основные функции в системе менеджмента (Функции и принципы менеджмента)

- Организационная культура и ее роль в современных организациях (Понятие и сущность организационной культуры).

- Организационная культура в менеджменте и ее влияние на деятельность компании

- Проектирование реализации операций бизнес-процесса «Учет предоставленных услуг салоном красоты»»

- Разработка концепции и структуры построения системы управления инцидентами информационной безопасности в организации (Законодательные предпосылки)

- Роль, принципы и назначение управленческого учета

- Бухгалтерская отчетность и учетная политика организации»

- Современные политические режимы (сущность политического режима)