Бухгалтерская отчетность и учетная политика организации»

Содержание:

Введение

Актуальность темы исследования. Ключевой целью формирования бухгалтерского учета и финансовой отчетности специалисты называют предоставление пользователям максимально полных, реальных и не предвзятых данных об финансово-экономическом состоянии фирмы за определённый период, а также о результатах её деятельности и движении финансов. Для любой фирмы ключевой частью правильного и рационального формирования бухгалтерского учета считается политика ведения учёта. Очень важно, во время её формирования, принять во внимание внешние и внутренние экономические факторы, а также специфику деятельности организации.

В соответствии с п. 1 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»[1] политика произведения учётов – это некая «сумма способов ведения экономическим субъектом бухгалтерского учета».

Как известно, политика состоит из набора специальных принципов, методов и процедур. При помощи этой политики есть возможность подать данные о работе фирмы в удобной форме для самой компании, а также для её инвесторов. Так происходит потому, что она считается в одно и то же время как документом, так и методикой. Последняя (то есть методика) так и важными, курирующими работу, документами организации. В качестве документа она связанна с курированием финансово-хозяйственной деятельности и уровнем освещения всех проводимых операций в компании.

Актуальность исследования предопределила выбор темы курсовой работы, цель, задачи и предмет исследования.

Целью курсовой работы является анализ положений и элементов учетной политики ООО «Бит Трeйдинг».

В соответствии с этой целью в ВКР были поставлены и решены следующие взаимосвязанные задачи:

дать понятие и назначение и состав бухгалтерской отчетности;

рассмотреть содержание бухгалтерской отчетности

охарактеризовать теоретические аспекты формирования учетной политики организации;

проанализировать практику формирования учетной политики в

ООО «Бит Трейдинг»;

Объект выпускной квалификационной работы – ООО «Бит Трейдинг».

Предмет исследования – совокупность теоретических, методических, организационных и практических вопросов, связанных с формированием и анализом учетной политики организации.

Информационную базу курсовой работы составили законодательные и нормативно - правовые акты Российской Федерации по бухгалтерскому и налоговому учету, гражданскому праву, учетной политике коммерческих организаций, Международные стандарты финансовой отчетности.

Теоретической и методологической основой исследования послужили труды ведущих отечественных ученых в области учетной политики коммерческих организаций, ее формирования и анализа, методические разработки и научные публикации, относящиеся к предмету исследования, электронные ресурсы сети Интернет, справочно-правовые системы «Консультант Плюс».

В процессе изучения данной темы были использованы различные методы исследования, включающие диалектико-логический, рационалистический, исторический, структурный, функциональный, сравнительный, методы экономического анализа, системный и комплексные подходы.

Основные выводы и теоретические положения данной работы могут использоваться в качестве методологической базы для дальнейших исследований проблем формирования и оценки учетной политики организации. Работа состоит из введения, трех глав, заключения и библиографии.

Глава 1. Теоретические основы состава и содержания бухгалтерской отчетности организации

1.1. Понятие, назначение и состав бухгалтерской отчетности

Бухгалтерская (финансовая) отчетность– это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями закона (N402-ФЗ от 06.12.2011 (ред. от 23.05.2016) «О бухгалтерском учете»)[2].

Финансовая отчетность – это совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчетный период. Она представляет собой систему данных о финансовом положении компании, финансовых результатах ее деятельности и изменениях в ее финансовом положении и составляется на основе данных бухгалтерского учета.[3]

Существует четыре главных вида (формы) финансовой отчетности:

1. Форма №1. Бухгалтерский баланс – группирует активы и пассивы компании в денежном выражении.

2. Форма №2. Отчет о финансовых результатах – содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчетной даты.

3. Форма №3. Отчет об изменениях капитала – раскрывает информацию о движении уставного капитала, резервного капитала, дополнительного капитала, а также информацию об изменениях величины нераспределенной прибыли (непокрытого убытка) организации.

4. Форма №4. Отчет о движении денежных средств – показывает разницу между притоком и оттоком денежных средств за определенный отчетный период.

а также:

5. Форма №6 (№5 – нет). Отчет о целевом использовании средств (представляется некоммерческими организациями)

Кроме бухгалтерской отчетности предприятие составляет оперативную отчетность по данным оперативного учета (за смену, день, неделю и т.д.). На ее основе руководитель принимает оперативные решения, не дожидаясь конца месяца.

При составлении бухгалтерской отчетности используются понятия:

Отчетный период – период, за который организация должна составлять отчетность. Отчетным периодом для годовойбухгалтерской (финансовой) отчетности (отчетным годом) является календарный год – с 1 января по 31 декабря включительно. Отчетная дата – дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность. Датой, на которую составляется отчетность, является последний календарный день отчетного периода (за исключением случаев реорганизации и ликвидации юридического лица).

Для вновь созданных организаций отчетным за первый год работы является период с даты их регистрации по 31 декабря соответствующего года. Если же организация была создана после 30 сентября – то с даты регистрации по 31 декабря следующего года.

Бухгалтерская отчетность является открытой для заинтересованных пользователей, которые могут знакомиться с ней и получать копии.

Состав бухгалтерской (финансовой) отчетности:

1) бухгалтерский баланс;

2) отчет о финансовых результатах;

и приложения к ним: а) отчет об изменениях капитала;

б) отчет о движении денежных средств;

и иные пояснения к бухгалтерскому балансу и отчету о финансовых результатах в табличной и (или) текстовой форме по усмотрению организации.

Бухгалтерская отчетность группируется по следующим признакам:

1. По периодичности составления отчетностьбывает: промежуточная, годовая.

Промежуточная (периодическая): месячная; квартальная; полугодовая; отчетность за 9 месяцев.

Годовая бухгалтерская отчетность должна быть утверждена в соответствии с Положением по ведению бухгалтерского учета (ПБУ).

2. По степени обобщения отчетных данных отчетность бывает: первичная; сводная.

Первичную составляет и представляет каждое юридическое лицо самостоятельно.

Сводную отчетность составляет материнская компания по данным, представляемыми организациями, входящими в холдинг.

1.2. Содержание бухгалтерской отчетности

Бухгалтерская (финансовая) отчетность – необходимая пользователям этой отчетности для принятия экономических решений информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными законом «О бухгалтерском учете», представленная в удобном пользователям, стандартизированном формате (п. 1 ст. 3, п. 1 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ.[4]

Периодичность составления бухгалтерской (финансовой) отчетности

Экономический субъект в обязательном порядке составляет годовую бухгалтерскую (финансовую) отчетность (п. 2 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Промежуточная бухгалтерская (финансовая) отчетность (за отчетный период менее года) составляется экономическим субъектом в случаях, когда законодательством, договорами, учредительными документами или решениями собственника экономического субъекта установлена обязанность ее представления (п. 4 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Состав бухгалтерской (финансовой) отчетности

Промежуточная бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах, если иное не установлено законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

Состав годовой бухгалтерской (финансовой) отчетности зависит от категории экономического субъекта[5]:

ИП, а также находящиеся на территории РФ филиалы, представительства или иные структурные подразделения организации, созданной в соответствии с законодательством иностранного государства, - в случае, если в соответствии с налоговым законодательством РФ они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством – могут не составлять бухгалтерскую (финансовую) отчетность (п. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ)[6];

субъекты малого предпринимательства, некоммерческие организации, организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ "Об инновационном центре "Сколково" (за исключением организаций, указанных ниже) – могут составлять упрощенную бухгалтерскую (финансовую) отчетность (п. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ);

прочие организации, включая организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту, ЖСК, кредитные потребительские кооперативы, микрофинансовые организации, организации государственного сектора, политические партии, их региональные отделения или иные структурные подразделения, коллегии адвокатов, адвокатские бюро, юридические консультации, адвокатские палаты, нотариальные палаты, некоммерческие организации, включенные в предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12 января 1996 года N 7-ФЗ "О некоммерческих организациях" реестр некоммерческих организаций, выполняющих функции иностранного агента – должны составлять бухгалтерскую (финансовую) отчетность в общем порядке (п. 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ).

Упрощенная годовая бухгалтерская (финансовая) отчетность состоит из (п. 6 Приказа Минфина России от 02.07.2010 N 66н):

бухгалтерского баланса;

отчета о финансовых результатах;

отчета о целевом использовании средств (только для НКО);

приложений к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств, в которых приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Общий порядок предусматривает оформление в составе годовой бухгалтерской (финансовой) отчетности (п.п. 1 и 2 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п.п. 28 – 31 ПБУ 4/99):

бухгалтерского баланса;

отчета о финансовых результатах;

отчета о целевом использовании средств (только для НКО);

отчета об изменениях капитала;

отчета о движении денежных средств;

приложений к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств, в которых приводится информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Формы бухгалтерской (финансовой) отчетности

Формы годовой бухгалтерской (финансовой) отчетности установлены:

для упрощенной бухгалтерской (финансовой) отчетности - приложением № 5 к Приказу Минфина России от 02.07.2010 N 66н;

для бухгалтерской (финансовой) отчетности, составляемой в общем порядке - приложениями №№ 1 и 2 к Приказу Минфина России от 02.07.2010 N 66н.

Промежуточная бухгалтерская отчетность составляется по формам, установленным законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ[7]; п. 49 ПБУ 4/99).

Содержание бухгалтерской (финансовой) отчетности

Содержание бухгалтерской (финансовой) отчетности устанавливается ПБУ 4/99, а также Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. Приказом Минфина РФ от 29.07.1998 N 34н).

Содержание Отчета о движении денежных средств установлено ПБУ 23/2011.

Внесение исправлений в бухгалтерскую (финансовую) отчетность

Правила внесения исправлений в бухгалтерскую отчетность установлены ПБУ 22/2010.

Особенности составления и представления бухгалтерской (финансовой) отчетности

Бухгалтерск[8]ая (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта (п. 8 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Промежуточная бухгалтерская (финансовая) отчетность утверждается в порядке, установленном законодательством, договорами, учредительными [9]документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

В большинстве случаев годовая бухгалтерская (финансовая) отчетность подлежит утверждению высшим органом управления компанией, а в ряде случаев – и обязательной публикации (п. 9 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ; пп. 6 п. 2 ст. 33 Закона «Об ООО»; пп. 11 п. 1 ст. 48 Закона «Об АО» и пр.).[10]

В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны (п. 11 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Особенности составления и представления бухгалтерской (финансовой) отчетности:

при реорганизации юрлица – установлены ст. 16 Федерального закона от 06.12.2011 N 402-ФЗ;

при ликвидации юрлица – установлены ст. 17 Федерального закона от 06.12.2011 N 402-ФЗ;

состав, особенности составления и представления бухгалтерской (финансовой) отчетности организаций государственного сектора устанавливается Бюджетным кодексом, Приказом Минфина России от 28.12.2010 N 191н (п. 4 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ);

состав, особенности составления и представления бухгалтерской (финансовой) отчетности ЦБ устанавливается Федеральным законом от 10 июля 2002 года N 86-ФЗ (п. 5 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ)[11].

Адреса и сроки представления бухгалтерской (финансовой) отчетности

Промежуточная бухгалтерская (финансовая) отчетность представляется заинтересованным лицам в сроки, установленные законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

Годовая бухгалтерская (финансовая) отчетность представляется всеми организациями (за исключением организаций государственного сектора и ЦБ РФ):

в орган государственной статистики по месту государственной регистрации не позднее трех месяцев после окончания отчетного периода в порядке, установленном Приказом Росстата от 31.03.2014 N 220. При представлении обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется вместе с такой отчетностью либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом (п.п. 1 и 2 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ)[12];

в налоговый орган по месту нахождения организации не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ)[13].

Ответственность за нарушение законодательства в области бухгалтерской (финансовой) отчетности

За нарушение срока представления годовой бухгалтерской (финансовой) отчетности в налоговый орган налагается штраф по п. 1 ст. 126 НК РФ в размере 200 руб. за каждую непредставленную (несвоевременно представленную) форму (составляющую) бухгалтерской (финансовой отчетности). Также на должностное лицо такой организации может быть наложен административный штраф в размере от 300 до 500 руб. по п. 1 ст. 15.6 КоАП РФ.

За нарушение срока представления годовой бухгалтерской (финансовой) отчетности в орган государственной статистики на организацию может быть наложен административный штраф по ст. 19.7 КоАП РФ от 3 000 до 5 000 руб., на должностное лицо такой организации - в размере от 300 до 500 руб.

Искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов влечет наложение административного штрафа на должностных лиц в размере от 2 до 3 тыс. руб., за исключением случая исправления ошибки в установленном порядке (включая представление пересмотренной бухгалтерской отчетности) до утверждения бухгалтерской отчетности в установленном законодательством РФ порядке (ст. 15.11 КоАП РФ).

Бухгалтерскую отчетность за 2019 год организации представляют только в налоговый орган, в органы статистики бухгалтерскую отчетность за 2019 представлять не нужно. Исключением являются организации, бухгалтерская отчетность которых содержит государственную тайну, а также организации в случаях, установленных для них Правительством РФ, они продолжают представлять отчетность в органы статистики по месту регистрации, (см. п. 3, п. 7 ст. 18 Закона № 402-ФЗ «О бухгалтерском учете»)[14].

Общее правило — начиная с 2019 года, обязательный экземпляр отчетности и аудиторское заключение о ней представляется в налоговый орган по каналам ТКС в виде электронного документа. При этом п. 2 ст. 4 Закона от 28.11.2018 № 444-ФЗ разрешает для субъектов малого предпринимательства выбор формы представления бухгалтерской отчетности за 2019 год — на бумажном носителе или в виде электронного документа.

ФНС в рамках своих полномочий (п. 8 ст. 18 Закона № 402-ФЗ) разработала форматы представления обязательного экземпляра отчетности и аудиторского заключения о ней в виде электронных документов. Проект Приказа ФНС России «Об утверждении форматов представления годовой бухгалтерской отчетности и аудиторского заключения о ней в целях формирования государственного информационного ресурса, предусмотренного статьей 18 Федерального закона от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»[15] В проекте Приказа ФНС «Об утверждении форматов...» указана дата его вступления в силу — 1 января 2020 г.

Разработанные ФНС форматы отчетности и аудиторского заключение по ней содержат изменения, внесенные в формы бухгалтерской отчетности Приказом Минфина России от 19 апреля 2019 г. № 61н, как обязательные к применению по отчетности за 2019 год, так и те изменения, которые станут обязательными к применению с отчетности за 2020 год.

Как разъясняет Минфин РФ в Информационном сообщении от 28.05.2019 N ИС-учет-18 изменения в формах отчетности связаны с введением государственного информационного ресурса бухгалтерской отчетности организаций. Этот ресурс формируется и ведется федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (п. 2 ст. 18 Закона N 402-ФЗ). Вторая цель изменений в формах бухгалтерской отчетности — приведение их в соответствие с новой редакцией ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

1. Изменения в порядке заполнения кодов:

В заголовочной части форм бухгалтерской отчетности расположены коды форм отчетности в соответствии с Общероссийским классификатором управленческой документации ОК 011-93 (в редакции приказа Росстандарта от 25.06.2014 N676-ст).

Наименование формы отчетности Код формы по ОКУД (новый) Код формы по ОКУД (прежний)

Отчет об изменении капитала 0710004 0710003

Отчет о движении денежных средств 0710005 0710004

Отчет о целевом использовании средств 0710003 0710006

Вид деятельности организации следует указывать в соответствии с Общероссийским классификатором видов экономической деятельности ОКВЭД 2, ранее в формах был упомянут классификатор ОКВЭД.

2. Единицы измерения показателей отчетности

Ранее при заполнении форм бухгалтерской отчетности у организаций был выбор единиц измерения для показателей — тысячи рублей (код 374 по ОКЕИ) или миллионы рублей (код 375 по ОКЕИ). По новым правилам такого выбора нет: начиная с бухгалтерской отчетности за 2019 год показатели должны быть приведены только в тысячах рублей (код 374 по ОКЕИ).

3. Введено обязательное раскрытие информации об аудиторской организации, проводившей аудит отчетности

Когда бухгалтерская отчетность организации подлежит обязательному аудиту, в заголовочной части бухгалтерского баланса раскрываются: наименование аудиторской организации, ее ИНН и ОГРН. Если аудит проводил аудитор — индивидуальный предприниматель раскрываются его ФИО, ИНН, ОГРНИП.

Так, для ООО назначение аудиторской проверки, утверждение аудитора и определение размера оплаты его услуг входит в компетенцию Общего собрания участников. Уставом общества данный вопрос может быть отнесен к компетенции совета директоров общества (п. 2.1 ст. 32, пп. 10 п. 2 ст. 33 Закона N 14-ФЗ «Об ООО»). Если на момент представления обязательного экземпляра отчетности в налоговый орган аудит еще не проведен и отчетность представляется без аудиторского заключения, аудиторское заключение можно представить позже в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом, т.е. не позднее 31 декабря 2020 года. Тем не менее, в представляемой отчетности нужно проставить отметку, что отчетность подлежит обязательному аудиту (см. пример ниже). Согласно Проекта Приказа ФНС «Об утверждении форматов...» аудиторское заключение в формате PDF, представляемое после представления в налоговый орган бухгалтерской отчетности, представляется с применением формата документа, необходимого для обеспечения электронного документооборота с налоговым органом, утвержденного приказом ФНС России от 18.01.2017 № ММВ-7-6/16@.[16]

Выводы по первой главе

За последние годы система бухгалтерского учета и отчетности была значительно реформирована. Дальнейшие преобразования в ближайшей перспективе должны включать в себя следующие направления:

- завершение формирования рыночной модели взаимодействия системы налогообложения и системы бухгалтерского учета;

- введение процедур корректировки бухгалтерской отчетности в связи с инфляцией;

- ускорение обновления правил бухгалтерского учета;

-совершенствование системы контроля за соблюдением правил бухгалтерского учета;

- обеспечение стабильности развития системы бухгалтерского учета, и другие.

Работа по этим направлениям будет способствовать сближению системы бухгалтерского учета с международной практикой.

Глава 2. Теоретические аспекты формирования учетной политики организации

2.1. Понятие и роль учетной политики в системе учета и внутреннего контроля организации

Учетная политика – это сумма способов ведения экономическим субъектом бухгалтерского учета, такое определение есть в ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»[17]. «Учётная политика (в сфере налогов) – это выбранная налогоплательщиком совокупность допускаемых НК РФ[18] способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учёта иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика)»[19].

«Учетная политика организации – это существующий набор принципов, соглашений, основ, а также правил и тактики, которые являются рабочими в компании для формирования отчётов по Международному стандарту учета»[20]. В этом случае имеется в виду МСФО (IAS) 8 «Учетная политика, изменения в расчетных оценках и ошибки». [21]

В таблице 1.1 отображены определения термина «учетная политика» от ключевых учёных-экономистов.

Таблица 1.1

Подходы к определению понятия «учетная политика»

|

Авторы |

Определение учетной политики |

|

Астахов В. П. |

«Сумма методических приемов, способов и процедур организации и ведения бухгалтерского учета, избираемых предприятием из общепринятых или разрабатываются самостоятельно с учетом особенностей его деятельности с целью обеспечения защиты прав и интересов собственника (собственников, участников)» |

|

Ивашкевич В.Б.. |

«Сумма способов и приёмов создания и ведения учета на конкретном предприятии, она сформирована соответствующим внутренним нормативным актом на определенный срок» |

|

Ковалева О.В. |

«Сумма принципов, методов и процедур, которые применяются компанией для составления финансовой отчетности» |

|

Кондраков Н.П. |

«Сумма форм и методов ведения бухгалтерского учета, используемых в компании» |

|

Белуха Н.Т. |

«Выбор организацией методических приемов отражения в бухгалтерском учете финансово-хозяйственных операций» |

|

Харькова А.К. |

«Корректное формирование документации способствует записи финансового результата и реальному определению финансового результата, считается одним из основных вопросов организации бухгалтерского учета,» |

|

С. Свирко |

«Сумма принципов, методов, процедур и мероприятий учёта для гарантирования непрерывного прохождения информации от этапа первичного наблюдения к завершающему – составление конечной документации» |

Источник: составлено автором на основании научной литературы

Автор полагает, что, проанализировав все представленные определения, можно вывести единое определение учетной политики. Это сумма всех методик и приемов, разнообразных способов, схем и процедур для формирования, а также способы ведения бухгалтерского учета текущей ее хозяйственно-экономической деятельности и написания отчётов.[22] Эти методы и способы выбираются компанией среди общепринятых, или разрабатывается специалистами самостоятельно, исходя из особенностей работы организации.

Учетная политика разрабатывается персонально для каждой фирмы, принимая во внимание организационно-правовую форму организации, вид и объёмы деятельности, финансово-эконмическую философию, финансово-материальную базу и структуру фирмы[23].

Важно понимать, что такая отчётность считается инструментом государственного регулирования. Например, государство формирует ключевые аспекты информационной инфраструктуры национальной экономики благодаря курированию методологических и методических основ отчётности всех субъектов хозяйствования. Ключевыми причинами, влияющими на создание учетной политики предприятия в странен, считаются[24]:

– общие правила составления отчётности, которые устанавливаются на двух уровнях (международном и федеральном), обязаны наиболее оптимально сочетать в себе курирование от государства с принципами современной рыночной экономики;

– существует несколько вариантов формирования отчетности по нескольким направлениям работы самих организаций;

– внешним пользователям и аудиторам необходимо анализировать и интерпретировать финансовые отчеты;

– понимание потребностей рынка и состояния внешней среды, то есть условий, присущих предприятию;

– содействие развитию рыночных отношений, росту числа тех сотрудников, которые используют финансовую информацию.

В сфере бухгалтерского учета сегодняшнее законодательство предполагает свободу выбора одного из способов организации учета из нескольких. Эта возможность предполагает снижение трудоёмкости учета. В этом и состоит важность политики отчётности.[25]

Одной из важных составляющих успешного руководства организацией является качественная информационная база бухгалтерского учета организации. Учётная политика считается базой всей системы бухгалтерского учета. А также является одним из инструментов управления организацией, регламентируя бухгалтерский учет в организации. Напрямую влиять как на процесс обработки данных, так и на ценовую политику, финансовый результат, оптимальное налогообложение[26].

Эффективная учетная политика способствует эффективному управлению хозяйственной деятельностью организации, а также позволяет описать стратегию его развития.

Учетная политика формируется на длительный период. Она способствует тому, что начинает постепенно формироваться некая идеология экономики предприятия, также она даёт возможность усилить учетно-аналитические функции в руководстве организацией. Также очень важно, что политика помогает оперативно реагировать на изменения, происходящие на производстве, она помогает наиболее эффективно приспособить систему производства к условиям внешней среды, а также снизить экономический риск и добиться успехов в конкурентной борьбе.[27]

Выбранная учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на прибыль, показателей финансового состояния организации. Значительное влияние учетной политики на финансовый результат организации обусловлен тем, что выбор метода и признания расходов и доходов организации может увеличивать либо уменьшать конечный финансовый результат.

Метод, который был избран в учетной политике для признания дохода (расхода) (начисления или кассовый), существенно влияет и на величину выручки от реализации, и на финансовый результат организации.[28]

Исследование показало, что учетная стратегия ориентированная и на интересы владельцев компании, и на снижение трудоемкости учета, имеют недостатки:

– первый вариант (учитывающий интересы владельцев организации) считается более трудоемкой. Данный вариант способствует формированию большого количества ошибок, а также существенно уменьшает количество контрольных возможностей документа, что приводит к увеличению риска образования штрафных санкций от налоговых органов и, как результат, снижает общую эффективность работы всей организации;

– второй вариант (ориентированный на понижение трудоёмкости документа) провоцирует понижение ответственными сотрудниками финансовых результатов работы компании, в связи с выбором «замедленных» методов отчётов, достигая гармонизацию бухгалтерского и налогового учетов.

Существуют принципы, которых необходимо придерживаться при формировании учетной политики. Выделяем их, базируясь на анализе теоретических основ и существующей практики учета[29]:

– законности – приемы и процедуры, выбранные организацией должны соответствовать действующим нормативным документам и законодательству;

– адекватности – учетная политика организации должна отвечать условиям работы организации;

– существенности –раскрытие данных в финансовых отчетах о выборе способа;

– профессиональное суждение – выбор индивидуального (уникального) варианта ведения отчётов компании из всех предусмотренных реальным законодательством;

– единства – независимо от количества подразделений, филиалов или дочерних организаций компании учетная политика должна быть единой. Иными словами, предусмотренные политикой ведения отчётности организации, разные принципы, методы и процедуры, должны неукоснительно применяться всеми его подразделениями, не зависимо от их расположения и размера.

Учетная политика считается одним из базовых инструментов руководства и управления хозяйствующим субъектом. Она должна гарантировать правдивость и информативность отчетных данных. Очень важно соблюдение баланса интересов между разными группами пользователей отчетности, своевременное написание информации для менеджеров, необходимой для принятия решений по управлению, минимизируя при этом уровень налогов[30].

При создании учетной политики необходимо учитывать соответствие поставленным задачам контроля экономических результатов и возможность эффективной работы компании в долгосрочном периоде. Такая ситуация, во-первых, предусматривает выбор методов ведения учета, обеспечивающих инвестиционную привлекательность фирмы и покрыть интересы владельцев. А во-вторых, не провоцировали рост трудоемкости процедур учёта.[31]

1.2 Концептуальные подходы к формированию учетной политики организации

Учетной политикой называют сумму всех методов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Такое определение выведено по Положению по бухгалтерскому учету 1/2008.

Учетную политику должна определять сама компания самостоятельно, в соответствии с законодательством. Учетную политику составляет главный бухгалтер, а утверждают – приказом или распоряжением руководителя. Поэтому, написание этого документа считается важной частью функционирования фирмы.[32]

Есть определённое количество факторов, влияющих на процесс и результат написания учётной политики[33]:

– организационно-правовая форма (Например, ООО, ПАО, ЗАО, УП, Товарищество и т.д.);

– вектор работы предприятия (промышленность, торговля, строительство, транспорт и т.д.);

– размер предприятия, базируясь на всей численности сотрудников (малое, среднее, крупное);

– активная налоговая система (их виды: общая, упрощенная, патентная система налогообложения, ЕНВД, ЕСХН);

–правительственное регулирование (степень самостоятельности финансов в сферах образования цен, подбора контрагентов и т.д.);

– схема роста самой компании (цели и задачи экономического развития, векторы инвестирования).

Во время создания учетной политики компания сталкивается с рядом общих и довольно частых проблем[34]:

– применение готовых шаблонов для создания учетной политики. Типовой шаблон не принимает во внимание особенности функционирования компании и не может в полном объеме соответствовать требованиям каждой организации;

– формальное отношение специалистов к формированию учетной политики. Есть ясное понятное о том, что политика написания учетов считается формальным документом. Он пишется неукоснительно, но при этом считается как обязанность. На данном этапе отрицательно влиять может полное отсутствие понимания серьёзности влияния рабочих методов на конечный результат функционирования компании. А в последний момент его присутствии во время написания политики создания отчётов и по остаточному принципу.[35] Именно поэтому, такие ключевые вопросы не тщательно прорабатываются, не оказывается достаточного внимания вопросам и принципам, прописанных в учетной политике компании;

– особенности и некие сложности во время выбора финансово оправданного варианта учета и оценки конкретных объектов. Следует учитывать отсутствие рекомендаций и четкого алгоритма выбора вариантов учета, а также оценки имеет свои причины. Такая ситуация возникает из-за специфики деятельности каждого предприятия. Именно из-за этого политика отчётности не может соотносится с использованием готовых шаблонов. Также негативно может повлиять элементарное отсутствие знаний, навыков и понимания специфики деятельности организации. Это может привести к проблемам в выборе форм и методов ведения бухгалтерии и отчётности.

Также во время составления учетной политики допускаются такие необратимые ошибки, как [36]:

– изъяны существующих законов и неупорядоченность между собой отдельных правовых актов (большое количество разных документов, как и обязательность сопоставления их друг с другом приводят к возникновению вопросов и существенных проблем на начальном этапе);

– нескрупулезное отношение к формированию политику написания учётов. Некоторые специалисты призывают модифицировать политику отчётов ежегодно. Довольно часто такая схема приводит к невнимательному составлению документа. При этом важно помнить, что изменения в политику написания учётов важно записывать лишь в некоторых и особых случаях. К примеру, во время внесения изменений в действующее законодательство, во время внесения внедрений инновационных систем учета в компании или его реорганизации.

Учетная политика должна полностью отвечать заявленной схеме развития компании и, в рамках существующих законов, помогать коллективу получить лучший эффект от работы от всей системы учета[37].

Чтобы добиться поставленных целей, следует работать по прописанным алгоритмам, подразумевающим прохождение следующих этапов[38]:

1. Аналитический. Предполагает исследование условий хозяйствования организации, реального положения бухгалтерского отчётов, определение долгосрочных и краткосрочных целей компании.

2. Проектный. Предполагает написание рекомендаций для улучшения реальной политики учетов, проекта новой политики, заложенных стандартов внутри компании.

3. Контрольный. Предполагает своевременное решение проблем, которые появляются в время создания политики отчётов, консультирование персонала, оперативное внедрение изменений.

Чтобы нивелировать недостатки необходимо осуществить несколько действий по улучшению нормативно-правового регулирования бухгалтерского учета. Законодательная база должна облегчать работу и функционирование компании, для этого применяются подходящие нормативно-правовые акты. Подобные документы должны быть максимально понятными для понимания большинства специалистов. На начальном этапе важно устранить как можно больше несоответствий между отдельными нормативно-правовыми актами и положениями. Эта тактика даёт возможность авторам в будущем не выбирать, какой из нормативно-правовых актов им нарушить, а какому следовать в случае, если противоречит один другому.[39] Также следует проводить работу по распространению и популяризации мнения о важности учетной политики как о документе, который влияет на базовые показатели деятельности, а не простой обязанностью организации.[40]

Учетная политика утверждается руководителем организации и обязательна к применению во всех филиалах и обособленных подразделениях. При этом не имеет значения, выделены ли филиалы на отдельный баланс или нет, находятся ли они в одном городе или на разных концах страны, учетная политика для всех подразделений одна. Подобная ситуация есть в письме Минфина от 10.082010 № 07-02-06/119.

Важно понимать, что учетная политика для организации формируется один раз. При необходимости внесения правок, руководитель издает соответствующий приказ в декабре года предшествующего году, в котором планируется применять новый порядок учета. В состав бухгалтерской отчетности сам приказ об учетной политике не входит. Эти правки вступят в силу с 1 января следующего года. В этой ситуации компания не обязана сдавать ее в налоговую инспекцию[41].

Дополнением считается включение в основной документ методов ведения учета. Они разнятся от фактов, которые ранее были или появившихся недавно в работе компании.

Изменения вносятся, при появлении изменений в деятельности организации. Например, компания, зарабатывающая оптовыми продажами, решила купить сеть магазинов и заняться розничной торговлей. В этом случае специалисту следует дополнить учетную политику способами ведения учета операций, касающихся розничной торговли.

Дополнения вносятся в случае необходимости и необязательно на начало года. Количество таких дополнений может быть неограниченным.

Порядок внесения изменений строго регламентирован, а дополнения вносятся, в любое время без ограничений количества изменений.

Первое, изменения в учетную политику вносятся только в трех случаях:

– изменение требований законодательства, а также федеральных и отраслевых стандартов;

– разработка организациями новых способов ведения учета, для роста качества бухгалтерской информации;

– существенное изменение условий функционирования компании.

Второе, есть ясно прописанные временные рамки вступления модификаций в силу. Это, соответственно, 1 января следующего года.

Третье, установлены жесткие правила отражения последствий, внесенных в учетную политику изменения.

По общему правилу организация отражает внесенные изменения ретроспективно. Иными словами, пересчитать данные бухгалтерского учёта за предыдущие периоды, исходя из предположения, что данные изменения действовали и в указанных периодах.

Однако следует отметить, что это общее правило, из которого существуют исключения, а именно[42]:

– изменения принимаются как переоценка, когда в случае принятия решения о переоценке основных средств по справедливой, а не по исторической стоимости;

– если нет возможности привнести указанные изменения ретроспективно, если изменения в учетной политике продиктованы изменениями в стандартах, тогда организация обязана следовать определенным переходным положениям;

– не требуется делать пересчет в случае невозможности выяснения того, как изменения повлияли на конкретный период или на всю отчетность в целом.

Жесткие ограничения и требования касательно изменений в учетной политике сковывают бизнес в их деятельности по расширению, обновлению и модернизации хозяйственного процесса и не способствует повышению адаптивности организаций к различного рода структурным преобразованиям в экономике.

Но информация о вносимых в нее изменениях должна, в обязательном порядке, включаться в пояснения к балансу и отчету о финансовых результатах.[43]

Комментарии должны содержать[44]:

– ответ, почему вносятся корректировки;

– анализ того, как это повлияет на ценовую политику;

– указание на то, что данные в бухгалтерской отчетности за период, предшествующий отчетному периоду, откорректированы.

Остановимся на основных требованиях к учетной политике со стороны законодательства. Учётная политика состоит из:

– функционирующего плана счетов, в котором есть два вида счетов: синтетические и аналитические. Они необходимы для составления бухгалтерского отчёта;

– схема проведения инвентаризации активов и обязательств;

– формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

– методы оценки активов и обязательств.

Для создания политики учётов кампания сам разрабатывает и утверждает рабочий план счетов. В него включаются только те синтетические счета, которые непосредственно связаны с отражением хозяйственных операций. К примеру, компания, занимающаяся торговлей при создании рабочего плана счетов, может не включать в него раздел «Траты на производство».[45]

В случае появления новых фактов функционирования, в типовой схеме корреспонденции по которым нет, фирма может ее расширить. При этом важно учесть все общие подходы, установленные Инструкцией по применению Плана счетов.

Выводы по второй главе

Следует понимать, что базовая работа при создании учетной политики должна проводиться только профессионалами. Исследование предыдущего функционирования предприятия считается обязательной частью в период работы над политикой учёта. Исходя из этого определяется вся сумма способов отражения фактов хозяйственной деятельности в бухгалтерском и налоговом учете. Учетную политику можно будет в любое время дополнить, но только в том случае, если в период её применения она начнет осуществлять деятельность, которой до этого не занималась.

Глава 3. Практика формирования учетной политики

в ООО «Бит Трейдинг»

3.1 Организационно-экономическая характеристика ООО «Бит Трейдинг»

ООО «Бит Трейдинг» осуществляет деятельность, связанную с грузоперевозками.

Тип собственности ООО «Бит Трейдинг» – Общества с ограниченной ответственностью. Форма собственности ООО «Бит Трейдинг» - Частная собственность. ООО «Бит Трейдинг» по основным критериям относится к субъектам малого предпринимательства (таблица 2.1).

Таблица 2.1

Критерии отнесения к субъектам малого предпринимательства

|

Критерии отнесения к субъектам малого предпринимательства |

Соблюдение |

|

В уставном капитале не имеется доли государственной собственности, иностранных юридических лиц и граждан, общественных и религиозных организаций, благотворительных и иных фондов |

Да |

|

В уставном капитале не имеется доля участия юридических лиц |

Да |

|

Средняя численность работников за предшествующий календарный год не превышает 100 человек |

Да. Средняя численность работников по состоянию на 31.12.2018 года 19 человек |

|

Доход от предпринимательской деятельности не превышает 800 млн. руб. в соответствии с Постановлением Правительства РФ |

Да. Выручка за 2018 год составила 8078 тыс. руб. |

ООО «Бит Трейдинг» имеет в собственности коммерческую недвижимость, а также складские помещения. Основным документом, регламентирующим деятельность и правой статус общества, является Устав ООО «Бит Трейдинг», в соответствии с которым исполнительным органом ООО «Бит Трейдинг» является директор.

На основании бухгалтерской отчетности ООО «Бит Трейдинг» за 2016-2018 гг., представленной в приложениях А и Б, рассчитаны основные экономические показатели деятельности малого предприятия за 2016–2018 гг. (таблица 2.2).

Таблица 2.2

Основные экономические показатели деятельности

|

Показатель |

2016 год |

2017 год |

2018 год |

Темп роста (снижения), % |

||

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

2018 г. к 2016 г. |

||||

|

Выручка, тыс. руб. |

7 795 |

8 154 |

8 078 |

104,6 |

99,1 |

103,6 |

|

Расходы по обычным видам деятельности, тыс. руб. |

4 141 |

5 182 |

3 951 |

125,1 |

76,2 |

95,4 |

|

Прибыль от продаж, тыс. руб. |

3 654 |

2 972 |

4 127 |

81,3 |

138,9 |

112,9 |

|

Проценты к уплате |

41 |

399 |

534 |

973,2 |

133,8 |

1302,4 |

|

Прочие доходы, тыс. руб. |

43 |

16 |

11 |

37,2 |

68,8 |

25,6 |

|

Прочие расходы, тыс. руб. |

1 |

606 |

21 |

60600,0 |

3,5 |

2100,0 |

|

Прибыль до налогообложения, тыс. руб. |

3 655 |

1 983 |

3 583 |

54,3 |

180,7 |

98,0 |

|

Налоги, тыс. руб. |

243 |

263 |

237 |

108,2 |

90,1 |

97,5 |

|

Чистая прибыль, тыс. руб. |

3 412 |

1 720 |

3 346 |

50,4 |

194,5 |

98,1 |

|

Стоимость внеоборотных активов, тыс. руб. |

19 010 |

18 702 |

18 302 |

98,4 |

97,9 |

96,3 |

|

Затраты на 1 руб. выручки, коп. |

1,88 |

1,57 |

2,04 |

83,6 |

129,9 |

108,6 |

|

Рентабельность продаж, % |

46,9 |

36,4 |

51,1 |

- |

- |

- |

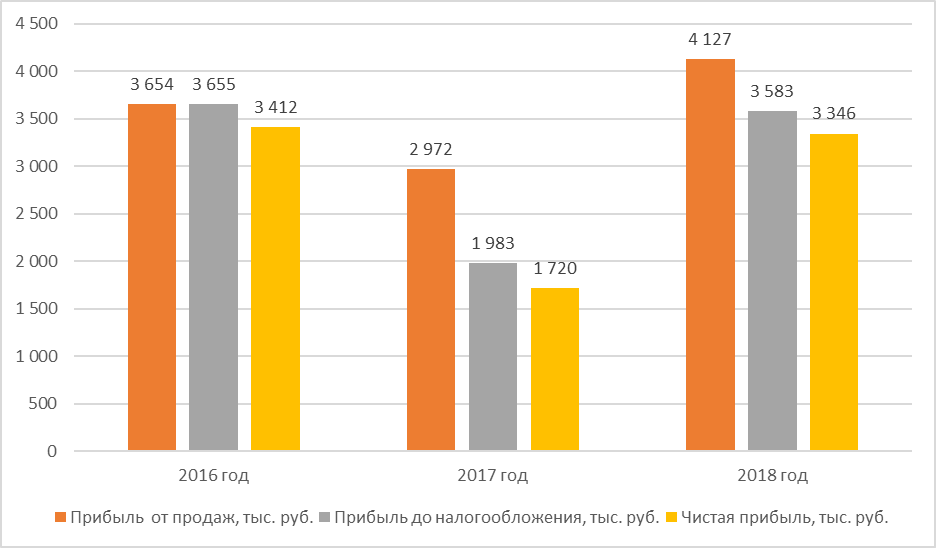

Из данных таблицы 2.2 видно, что выручка от реализации экономического субъекта имеет неоднородную динамику: рост показателя за 2016-2017 гг. (104,6%) и его снижение за 2017-2018 гг. (99,1%). В целом за анализируемый период выручка от реализации выросла на 3,6%. Расходы по обычным видам деятельности ООО «Бит Трейдинг» имеют неоднородную динамику: рост на 25,1% за 2016-2017 гг., снижение на 23,8% за 2017-2018 гг. За 2016-2018 гг. расходы по обычным видам деятельности снизились на 4,6%. Следует отметить, что рост выручки от реализации и снижение расходов по обычным видам деятельности положительно характеризует финансово-хозяйственную деятельность экономического субъекта и увеличивает прибыль от продаж (12,9% за 2016-2018 гг.). У экономического субъекта прочие доходы снизились с 43 тыс.руб. до 11 тыс.руб., а прочие расходы выросли. Такая разнонаправленная динамика прочих доходов и расходов снизила прибыль до налогообложения до 3583 тыс.руб. в 2018 году. Далее наглядно на рисунке 2.1 представлена динамика основных показателей прибыли.

Рисунок 2.1 - Динамика показателей прибыли ООО «Бит Трейдинг»

Показатель чистой прибыли ООО «Бит Трейдинг» в 2016-2017 гг. снизился, до 1720 тыс.руб. а по данным 2018 года организацией получена чистая прибыль в размере 3346 тыс.руб., при общем росте выручке от реализации, что свидетельствует о повышении эффективности финансово-хозяйственной деятельности ООО «Бит Трейдинг» за 2017-2018 гг. и выражается в росте рентабельности продаж до 51,1%.

Для оценки деятельности малого предприятия проведен экономический анализ ООО «Бит Трейдинг» по данным бухгалтерской отчетности 2017-2018 гг. Анализ начнем с анализа имущественного положения.

Ниже в таблице 2.3 представлены результаты горизонтального анализа баланса за 2016-2018 гг.

Таблица 2.3

Горизонтальный анализ баланса ООО «Бит Трейдинг» за 2016-2018 гг.

|

Показатель |

2016 год |

2017 год |

2018 год |

Изменения |

|||||

|

за 2016-2017 гг. |

за 2017-2018 гг. |

за 2016-2018 гг. |

|||||||

|

в тыс. руб. |

Тпр., % |

в тыс. руб. |

Тпр., % |

в тыс. руб. |

Тпр., % |

||||

|

Активы |

|||||||||

|

1. Материальные внеоборотные активы |

19010 |

18702 |

18 302 |

-308 |

-2 |

-400 |

-2 |

-708,0 |

-3,7 |

|

2. Мобильные активы |

14830 |

21464 |

23923 |

6634 |

45 |

2459 |

11 |

9093,0 |

61,3 |

|

2.1 Запасы |

789 |

806 |

901 |

17 |

2 |

95 |

12 |

112,0 |

14,2 |

|

2.2 Дебиторская задолженность |

13892 |

20385 |

23 005 |

6493 |

47 |

2620 |

13 |

9113,0 |

65,6 |

|

2.3 Денежные средства |

149 |

273 |

17 |

124 |

83 |

-256 |

-94 |

-132,0 |

-88,6 |

|

Итого баланс |

33 840 |

40 166 |

42 225 |

6326 |

19 |

2059 |

5 |

8385,0 |

24,8 |

|

Пассив |

|||||||||

|

1. Собственный капитал (Прибыль) |

31161 |

32881 |

36 227 |

1720 |

6 |

3346 |

10 |

5066,0 |

16,3 |

|

2. Заемный капитал |

2679 |

7285 |

5998 |

4606 |

172 |

-1287 |

-18 |

3319,0 |

123,9 |

|

2.1 Долгосрочные обязательства |

2000 |

6349 |

5 217 |

4349 |

217 |

-1132 |

-18 |

3217,0 |

160,9 |

|

2.2 Кредиторская задолженность |

679 |

936 |

781 |

257 |

38 |

-155 |

-17 |

102,0 |

15,0 |

|

Итого баланс |

33 840 |

40 166 |

42 225 |

6326 |

19 |

2059 |

5 |

8385,0 |

24,8 |

Из данных таблицы 2.3 следует, что имущество ООО «Бит Трейдинг», представленное внеоборотными и оборотными активами, за 2016-2018 гг. увеличилось на 8385 тыс. руб. (темп прироста 24,8%) за счет роста дебиторской задолженности. Стоимость внеоборотных активов (основных средств) ООО «Бит Трейдинг» снизилась на 708 тыс. руб. (на 3,7%). В 2018 году стоимость основных средств составила 18302 тыс. руб. По статье «денежные средства» наблюдается снижение, а запасы и дебиторская задолженность выросла на 14,2% и 65,6%, соответственно. Рост дебиторской задолженности связан с несоблюдением контрагентами платежной дисциплины.

Из данных таблицы 2.3 следует, что пассив бухгалтерского баланса

ООО «Бит Трейдинг» представлен собственным и заемным капиталом. В состав заемного капитала включены долгосрочные обязательства и кредиторская задолженность ООО «Бит Трейдинг», краткосрочные обязательства отсутствуют. Собственный капитал малого предприятия увеличился за 2016-2018 гг. на 5066 тыс. руб., по причине роста нераспределенной прибыли. В состав собственного капитала ООО «Бит Трейдинг» включены уставный капитал и нераспределенная прибыль. Уставный капитал ООО «Бит Трейдинг» составляет 10 тыс. руб.

Рост кредиторской задолженности ООО «Бит Трейдинг» за 2016-2018 гг. является отрицательным фактором. Причиной роста кредиторской задолженности является несвоевременное погашение ООО «Бит Трейдинг» своих обязательств перед поставщиками и подрядчиками, по налогам и сборам перед бюджетом. За исследуемый период у ООО «Бит Трейдинг» вырос заемный капитал за счет роста долгосрочных обязательств с 2000 тыс. руб. в 2016 году до 5217 тыс. руб. в 2018 году.

На следующем этапе анализа деятельности малого предприятия проводится анализ ликвидности и платежеспособности. Для проведения анализа ликвидности бухгалтерского баланса сгруппируем активы ООО «Бит Трейдинг» по степени ликвидности, а пассивы по сроку погашения. Результаты проведенных расчетов представлены в таблице 2.4.

Таблица 2.4

Соотношение групп активов ООО «Бит Трейдинг» по степени ликвидности и пассивов по сроку погашения, в тыс. руб. за 2016-2018 гг.

|

Активы по степени ликвидности и пассивы по сроку погашения |

Значение показателя, в тыс. руб. |

||

|

2016 год |

2017 год |

2018 год |

|

|

А1. |

149 |

273 |

17 |

|

А2. |

13 892 |

20 385 |

23 005 |

|

А3. |

789 |

806 |

901 |

|

А4. |

19 010 |

18 702 |

18 302 |

|

П1. |

679 |

936 |

781 |

|

П2. |

0 |

0 |

0 |

|

П3. |

2 000 |

6 349 |

5 217 |

|

П4. |

31 161 |

32 881 |

36 227 |

Из данных таблицы 2.4 видно, что у ООО «Бит Трейдинг» наблюдается отрицательная динамика высоколиквидных активов (149 тыс. руб. в 2016 году до 17 тыс. руб. в 2018 году), трудно реализуемых активов (19010 тыс. руб. в 2016 году до 18302 тыс. руб. в 2018 году). За анализируемый период выросли быстрореализуемые активы с 13892 тыс. руб. в 2016 году до 23005 тыс. руб. в 2018 году. За 2016-2018 гг. увеличилась кредиторская задолженность с 679 тыс. руб. до 781 тыс. руб. Постоянные пассивы, включающие в себя собственный капитал, увеличились с 31161 тыс. руб. в 2016 году до 36227 тыс. руб. в 2018 году. Долгосрочные пассивы ООО «Бит Трейдинг», представленные долгосрочными кредитами и займами, за анализируемый период увеличились до 5217 тыс. руб.

Необходимо сравнить полученные группы активов и пассивов бухгалтерского баланса ООО «Бит Трейдинг», что позволит интерпретировать полученные результаты. Бухгалтерский баланс экономического субъекта является абсолютно ликвидным, если соблюдается следующая система неравенств (1):

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4, (1)

Исходя из полученных данных, можно дать следующую характеристику ликвидности баланса ООО «Бит Трейдинг» за 2016-2018 гг. (таблица 2.5).

Таблица 2.5

Анализ ликвидности бухгалтерского баланса, в тыс. руб. за

2016-2018 гг.

|

Нормативное соотношение |

По данным организации |

||||

|

2016 год |

2017 год |

2018 год |

|||

|

А1. |

≥ |

П1. |

-530 |

-663 |

-764 |

|

А2. |

≥ |

П2. |

13892 |

20385 |

23005 |

|

А3. |

≥ |

П3. |

-1211 |

-5543 |

-4316 |

|

А4. |

≤ |

П4. |

12151 |

14179 |

17925 |

В результате полученного баланса ликвидности ООО «Бит Трейдинг» можно сделать следующие выводы. В 2018 году у ООО «Бит Трейдинг» наблюдается недостаток денежных средств (высоколиквидных активов) для погашения наиболее срочных обязательств (кредиторской задолженности), недостаток денежных средств ООО «Бит Трейдинг» составляет 764 тыс. руб. Второе неравенство у ООО «Бит Трейдинг» выполняется на протяжении всего периода за счет превышения сумм краткосрочной дебиторской задолженности над среднесрочными обязательствами. Платежный излишек быстро реализуемых активов экономического субъекта в 2016 году составил 13892 тыс. руб., в 2017 году составил 20385 тыс. руб., в 2018 году платежный излишек быстро реализуемых активов составил 23005 тыс. руб. У ООО «Бит Трейдинг» на протяжении всего анализируемого периода не выполняется третье неравенство, так как у экономического субъекта недостаточно медленно реализуемых активов, представленных запасами, для погашения долгосрочных обязательств. Платежный недостаток по данным экономического субъекта в 2016 году составил 1211 тыс. руб., в 2017 году вырос до 5543 тыс. руб., а в 2018 году составил 4316 тыс. руб. У ООО «Бит Трейдинг» на протяжении всего исследуемого периода сумма собственного капитала выше суммы внеоборотных активов, поэтому на протяжении всего анализируемого периода четвертое неравенство экономического субъекта выполняется. По данным 2016 года разница составляет 12151 тыс. руб., 2017 года разница составляет 14179 тыс. руб., по данным 2018 года 17925 тыс. руб.

Итак, по результатам анализа абсолютных показателей ликвидности и платежеспособности ООО «Бит Трейдинг», сделан вывод, что ликвидность ООО «Бит Трейдинг» снижена.

Проводя диагностику малого предприятия необходимо проанализировать коэффициенты ликвидности и финансовой устойчивости. Результаты расчетов указанных коэффициентов за 2016-2018 г. для ООО «Бит Трейдинг» представлены в таблице 2.6

Таблица 2.6

Анализ коэффициентов ликвидности и финансовой устойчивости

за 2016-2018 гг.

|

Показатель ликвидности |

Значение показателя на |

Изменение показателя за 2016-2018 гг., +,- |

||

|

2016 год |

2017 год |

2018 год |

||

|

Коэффициент текущей (общей) ликвидности |

21,84 |

22,93 |

30,63 |

8,79 |

|

Коэффициент быстрой (промежуточной) ликвидности |

20,68 |

22,07 |

29,48 |

8,80 |

|

Коэффициент абсолютной ликвидности |

0,22 |

0,29 |

0,02 |

-0,20 |

|

Коэффициент автономии |

0,92 |

0,82 |

0,86 |

-0,06 |

|

Коэффициент финансового левериджа |

0,09 |

0,22 |

0,17 |

0,08 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,82 |

0,66 |

0,75 |

-0,07 |

|

Коэффициент покрытия инвестиций |

0,98 |

0,41 |

0,27 |

-0,71 |

|

Коэффициент маневренности собственного капитала |

0,39 |

0,43 |

0,49 |

0,10 |

|

Коэффициент краткосрочной задолженности |

0,3 |

0,1 |

0,1 |

-0,12 |

Из данных таблицы 2.6 сделан вывод, что все коэффициенты платежеспособности на протяжении всего исследуемого периода имеют значения, соответствующие нормативным, кроме коэффициента абсолютной ликвидности в 2018 году. На протяжении всего анализируемого периода коэффициент текущей ликвидности коэффициент текущей ликвидности ООО «Бит Трейдинг» имеет значение, соответствующее норме, по данным 2018 года 30,63 при нормативном значении не менее 2. Значит, наблюдается значительно превышение оборотных активов над текущими обязательствами. Для коэффициента быстрой ликвидности нормативным значением является 0,7-0,8 и более. В данном случае значение коэффициента быстрой ликвидности составило 29,48. Это свидетельствует о достаточности у ООО «Бит Трейдинг» ликвидных активов для погашения краткосрочной задолженности. Следует также отметить, что значения коэффициента быстрой ликвидности в течение всего рассматриваемого периода соответствовали нормативным. Третий из коэффициентов имеет значение, соответствующее допустимому в 2016 и 2017 годах. Отрицательным фактором является снижение данного коэффициента в 2018 году до 0,02.

Видно, что коэффициент автономии организации на 31 декабря 2018 г. составил 0,86. Данная величина коэффициента автономии характеризует степень зависимости ООО «Бит Трейдинг» от заемного капитала. Полученное значение свидетельствует о независимости организации от кредиторов по причине достатка собственного капитала. За 2018 год по сравнению с 2016 годом наблюдалось снижение коэффициента автономии – на 0,06 пунктов. За анализируемый период у ООО «Бит Трейдинг» вырос коэффициент финансового левериджа с 0,09 до 0,17 по причине роста долгосрочных заемных средств, что свидетельствует о росте доли в структуре капитала организации заемного финансирования. Коэффициент обеспеченности собственными оборотными средствами ООО «Бит Трейдинг» на 31 декабря 2018 года равнялся 0,75. За анализируемый период (2016-2018 гг.) произошло уменьшение коэффициента обеспеченности собственными оборотными средствами – на 0,07. На последний день анализируемого периода коэффициент имеет нормальное значение.

C 1 до 0,27 (на 0,71 пунктов) уменьшился коэффициент покрытия инвестиций ООО «Бит Трейдинг» за 2016-2018 гг. Значение коэффициента покрытия инвестиций на 31 декабря 2018 года существенно ниже принятого нормативного значения 0,75 и более. Коэффициент маневренности собственного капитала имеет положительную динамику: в целом за 2016-2018 гг. показатель вырос на 0,1 пунктов и составил в 2018 году 0,49.

Таким образом, сделан вывод о том, что практическое большинство рассчитанных коэффициентов финансовой устойчивости ООО «Бит Трейдинг» свидетельствуют о росте финансовой устойчивости ООО «Бит Трейдинг» за анализируемый период и независимости от заемных источников финансирования.

На следующем этапе анализа проведен анализ рентабельности ООО «Бит Трейдинг», результаты которого представлены в следующей таблице 2.7.

Таблица 2.7

Динамика показателей рентабельности, в процентах за 2016-2018 гг.

|

Показатели рентабельности |

Значения показателя, в % |

Изменение, +,- |

||||

|

2016 год |

2017 год |

2018 год |

2017г. к 2017г |

2018г. к 2017г |

2018г. к 2016г |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Рентабельность продаж |

46,9 |

36,4 |

51,1 |

-10,4 |

14,6 |

4,2 |

|

Рентабельность продаж по прибыли до налогообложения |

46,9 |

24,3 |

44,4 |

-22,6 |

20,0 |

-2,5 |

|

Рентабельность продаж по чистой прибыли |

43,8 |

21,1 |

41,4 |

-22,7 |

20,3 |

-2,4 |

|

Рентабельность всего капитала по прибыли до налогообложения |

11,81 |

5,36 |

8,70 |

-6,4 |

3,3 |

-3,1 |

|

Общая рентабельность собственного капитала по прибыли до налогообложения |

12,41 |

6,19 |

10,37 |

-6,2 |

4,2 |

-2,0 |

|

Рентабельность собственного капитала (ROE) |

11,58 |

5,37 |

9,68 |

-6,2 |

4,3 |

-1,9 |

|

Рентабельность активов (ROA) |

11,02 |

4,65 |

8,12 |

-6,4 |

3,5 |

-2,9 |

|

Рентабельность заемного капитала |

228,07 |

34,52 |

50,38 |

-193,6 |

15,9 |

-177,7 |

Из данных таблицы 2.7 следует, что все три показателя рентабельности продаж ООО «Бит Трейдинг» за последний год имеют положительные значения, поскольку ООО «Бит Трейдинг» получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности (чистая прибыль) за данный период, более того за 2016-2018 гг. показатели рентабельности продаж улучшили свои значения. Прибыль от продаж ООО «Бит Трейдинг» в анализируемом периоде составляет 51,1% от полученной выручки. В то же время имеет место рост рентабельности продаж по сравнению с данным показателем за 2017 год на 14,6 процентных пункта и за 2016 год на 4,2 процентных пункта. Рентабельность ООО «Бит Трейдинг», рассчитанная как отношение прибыли до налогообложения к выручке организации, за 2018 год составила 44,4%. То есть в каждом рубле выручки от продаж ООО «Бит Трейдинг» содержалось 44,4 коп. прибыли до налогообложения. Показатель вырос значительно в 2018 году по сравнению с 2017 годом. Рентабельность по чистой прибыли в 2018 году составила 41,4%, значит в каждом рубле выручки от продаж ООО «Бит Трейдинг» содержалось 41,4 коп. чистой прибыли. Показатель за 2016-2018 гг. снизился на 2,4 процентных пункта, но остается на достаточно высоком уровне. Рентабельность всего капитала по прибыли до налогообложения ООО «Бит Трейдинг» снизилась в 2018 году (-3,1 процентных пункта за 2016-2018 гг.). Снижение показателя рентабельности собственного капитала ООО «Бит Трейдинг» в 2018 году на 1,9 процентных пункта по сравнению с 2016 годом, обусловлено опережающим ростом собственного снижением чистой прибыли, что свидетельствует об уменьшении эффективности использования собственного капитала.

Итак, объект исследования является малым предприятием. По результатам анализа сделан вывод, что по показателям, отражающим финансовый результат ООО «Бит Трейдинг» за 2016-2018 гг. наблюдается отрицательная динамика. По результатам имущественного положения ООО «Бит Трейдинг», сделан вывод о том, что у ООО «Бит Трейдинг» основной удельный вес занимает дебиторская задолженность, за 2016-2018 гг. выросла как сумма ее остатка, так и удельный вес в структуре активов организации.

2.2 Формирование учетной политики для целей бухгалтерского учета организации

Бухгалтерский учет выступает как одна из основных функций управления. Организационные формы бухгалтерского учета строятся на основании законодательно-нормативных актов, в которых эти вопросы разработаны достаточно подробно.

С целью рациональной постановки бухгалтерского учета в ООО «Бит Трейдинг» разработана и применяется учетная политика для целей бухгалтерского учета. В соответствии с п.2 учетной политики ООО «Бит Трейдинг», бухгалтерский учёт в организации ведется автоматизированным способом. Рабочий план счетов бухгалтерского учета ООО «Бит Трейдинг» разработан и утвержден вместе с учетной политикой.

Для своевременной регистрации и накопления данных, содержащихся в первичных учетных документах, в ООО «Бит Трейдинг» применяются регистры учета (таблица 2.8).

Таблица 2.8

Перечень регистров учета, применяемых в ООО «Бит Трейдинг»

|

Наименование документа |

Номер формы |

Назначение формы |

Срок хранения документов |

|

Оборотно-сальдовая ведомость |

1 - ОСВ |

Для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах и отраженной на счетах учета. |

5 лет |

|

Анализ счета |

1 - Анализ |

5 лет |

|

|

Карточка счета |

1 - Карточка счета |

5 лет |

|

|

Обороты счета |

1- Обороты счета |

5 лет |

|

|

Анализ субконто |

2 - Анализ |

5 лет |

|

|

Шахматная ведомость |

Шахмотка |

5 лет |

|

|

Главная книга |

ГК |

5 лет |

В целях обеспечения достоверности данных бухгалтерского учёта и отчётности в ООО «Бит Трейдинг» проводится инвентаризация денежных средств в кассе – не реже 1 раза в квартал; производственных запасов, финансовых обязательств – 1 раз в год, в IV квартале отчётного года; основных средств – 1 раз в три года.

Учет основных средств.

В ООО «Бит Трейдинг» основные средства поступают путем приобретения у сторонних компаний и производителей; изготовление, строительство, сооружение. Приказ № 64н от 16.05.2016 «О внесении изменений в нормативные правовые акты по бухгалтерскому учету» дополнил ПБУ 6/01 новым п. 8.1, применение которого позволяет таким малым предприятиям как ООО «Бит Трейдинг», использующим упрощенные способы бухгалтерского учета, оптимизировать процесс формирования первоначальной стоимости основных средств при их покупке, строительстве или изготовлении.

Изменения предусматривают, что ООО «Бит Трейдинг» может определять первоначальную стоимость основных средств:

– при их приобретении за плату – по цене поставщика (продавца) и затрат на монтаж (при наличии таких затрат и если они не учтены в цене);

– при их сооружении (изготовлении) – в сумме, уплачиваемой по договорам строительного подряда и иным договорам, заключенным с целью приобретения, сооружения и изготовления основных средств.

Внесенные изменения позволяют ООО «Бит Трейдинг», применяющему упрощенные способы ведения бухгалтерского учета, не включать в первоначальную стоимость основных средств расходы, которые непосредственно связаны с приобретением, сооружением или изготовлением основных средств. Все эти расходы, которые оказываются не учтенными в первоначальной стоимости основных средств, включаются ООО «Бит Трейдинг» в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены.

Для учета основных средств в ООО «Бит Трейдинг» применяется счет 01 «Основные средства», к которому открыты два аналитических субсчета первого порядка:

01.1 «Основные средства в организации»;

01.2 «Выбытие основных средств».

Для отражения вложений в основные средства в ООО «Бит Трейдинг» применяется счет 08 «Вложения во внеоборотные активы», к которому, согласно рабочему плану счетов, открыты следующие субсчета первого порядка:

08.3 «Строительство объектов основных средств»;

08.4 «Приобретение отдельных объектов основных средств»;

08.5 «Приобретение нематериальных активов»;

08.8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

При приобретении основных средств в бухгалтерском учете ООО «Бит Трейдинг» делаются записи, представленные в таблице 2.9.

Таблица 2.9

Регистрация фактов хозяйственной жизни ООО «Бит Трейдинг» по приобретению основных средств

|

Содержание факта хозяйственной жизни |

Корреспонденция счетов |

Сумма, руб. |

Первичный учетный документ |

|

|

дебет |

кредит |

|||

|

Отражена цена приобретения основного средства |

08.4 «Приобретение отдельных объектов основных средств» |

60 «Расчеты с поставщиками и подрядчиками» |

63200 |

Счет-фактура, товарная накладная |

|

Принято к учету основное средство |

01.1 «Основные средства в организации» |

08.4 «Приобретение отдельных объектов основных средств» |

63200 |

Акт приемки основных средств |

|

Оплачены приобретенные основные средства |

60 «Расчеты с поставщиками и подрядчиками» |

51 «Расчетный счет» |

63200 |

Платежное поручение |

Пообъектный учет основных средств в ООО «Бит Трейдинг» ведется в инвентарных карточках учета формы № ОС-6, которые являются основным учетным регистром основных средств. Выбытие пришедшего в негодность объекта основных средств оформляется актом о списании по форме № ОС-4. Информацию об остаточной стоимости основных средств, а также данные о незавершенных капитальных вложениях в основные средства главный бухгалтер ООО «Бит Трейдинг» отражает по строке 1150 «Материальные внеоборотные активы» упрощенной формы бухгалтерского баланса.

Материальные ценности в ООО «Бит Трейдинг» принимаются к бухгалтерскому учету по фактической себестоимости. Синтетический учет материальных ценностей ведется на активном инвентарном счете 10 «Материалы», к которому в соответствии рабочим планом счетов, открыт субсчет:

– 10.1 «Материалы, расходы на приобретение которых не принимаются для целей налогообложения».

Недостатком в организации учета материалов является отсутствие аналитического учета по счету 10 «Материалы», в бухгалтерском учете применяется только один субсчет, предназначенный для целей налогового учета «Материалы, расходы на приобретение которых не принимаются для целей налогообложения», а не для бухгалтерского учета.

В соответствии с Приказом Минфина №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» к счету 10 «Материалы» может быть открыты 11 субсчетов по группам материалов. Ни один из этих субсчетов в организации не применяется.

Для оформления права работников организации выступать в качестве доверенного лица ООО «Бит Трейдинг» при получении материалов, отпускаемых поставщиком, применяется доверенность по форме №М-2, которую в одном экземпляре оформляет организация и выдает под расписку получателю. Срок выдачи доверенности, как правило, 10 дней. Для приемки материалов в организации применяется приходный ордер формы № М-2, который в одном экземпляре составляет материально-ответственное лицо ООО «Бит Трейдинг» в день поступления ценностей. Материальные ценности в ООО «Бит Трейдинг» приходуются в единицах измерения, указанных в сопроводительных документах, но при этом учитывается, что если материальные ценности поступают в одной единице измерения, а расходуются в другой, то их оприходование и отпуск учитывают и отражают в документах одновременно в двух единицах измерения. При приобретении материальных ценностей в ООО «Бит Трейдинг» делаются записи, представленные в таблице 2.11.

Таблица 2.11

Регистрация фактов хозяйственной жизни ООО «Бит Трейдинг» по приобретению материальных ценностей

|

Содержание факта хозяйственной жизни |

Корреспонденция счетов |

Сумма, в руб. |

Первичный учетный документ |

|

|

дебет |

кредит |

|||

|

Отражена задолженность поставщика за поступившие материалы |

10.1 «Материалы, расходы, на приобретение которых не принимаются для целей налогообложения» |

60 «Расчеты с поставщиками и подрядчиками» |

6944 |

Товарная накладная Приходный ордер от 06.12.2018 г. |

|

Отражена оплата поставщику |

60 «Расчеты с поставщиками и подрядчиками» |

51 «Расчетные счета» |

6944 |

Платежное поручение |

Списание материальных ценностей на расходы по обычным видам деятельности ООО «Бит Трейдинг» производится по требованию-накладной, которая применяется на исследуемом малом предприятии для учета движения материальных ценностей внутри ООО «Бит Трейдинг» между материально ответственными лицами. Требование-накладную в двух экземплярах составляет материально ответственное лицо ООО «Бит Трейдинг», выдающее материалы.

При выбытии материалов в ООО «Бит Трейдинг» делаются следующие бухгалтерские записи (таблица 2.12).

Таблица 2.12

Регистрация фактов хозяйственной жизни ООО «Бит Трейдинг» по списанию материалов

|

Содержание факта хозяйственной жизни |

Корреспонденция счетов |

Сумма, руб. |

Первичный учетный документ |

|

|

дебет |

кредит |

|||

|

Списано материальные ценности на основную деятельность |

20 «Основное производство» |

10.1 «Материалы, расходы на приобретение которых не принимаются для целей налогообложения» |

2437 |

Требование-накладная №53 от 30.12.2018 |

Из данных таблицы 2.12 видно, что в ООО «Бит Трейдинг» материальные ценности списываются на счет 20 «Основное производство». Другие счета учета затрат (23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы») на исследуемом малом предприятии в 2016-2018 гг. не применялись.

Учет обязательств.

Синтетический учет расчетов с персоналом по заработной плате в ООО «Бит Трейдинг» осуществляется на счете 70 «Расчеты с персоналом по оплате труда».

Для регулирования взаимоотношений между ООО «Бит Трейдинг» и его работниками используются Положение об оплате труда ООО «Бит Трейдинг» и трудовой договор, который является соглашением между ООО «Бит Трейдинг» и работником.

При приеме работника на работу директором утверждается приказ по форме №Т-1. В ООО «Бит Трейдинг» для учета численного и профессионального состава работников используется штатное расписание формы №Т-3. Для контроля за соблюдением режима работы и начисления заработной платы работникам малого предприятия в ООО «Бит Трейдинг» используется табель учета рабочего времени (форма №Т-13). А платежную ведомость (форма №Т-53) в ООО «Бит Трейдинг» применяют для расчета и выплаты заработной платы работникам организации.

При расчетах персоналом по оплате труда делаются следующие бухгалтерские записи, представленные в таблице 2.13.

Таблица 2.13

Регистрация фактов хозяйственной жизни ООО «Бит Трейдинг» по начислению оплаты труда

|

Содержание факта хозяйственной жизни |

Корреспонденция счетов |

Сумма, руб. |

Первичный учетный документ |

|

|---|---|---|---|---|

|

дебет |

кредит |

|||

|

Выдана заработная плата работникам ООО «Бит Трейдинг» |

70 «Расчеты с персоналом по оплате труда» |

50 «Касса» |

98266,5 |

Платежное поручение |

|

Начислена заработная плата работникам ООО «Бит Трейдинг» |

20 «Основное производство» |

70 «Расчеты с персоналом по оплате труда» |

112950 |

Расчетная ведомость |

|

Начислены взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний |

20 «Основное производство» |

69 «Расчеты по социальному страхованию и обеспечению» |

22815,9 |

Расчетная ведомость |

|

Удержан налог на доходы физических лиц с заработной платы работников ООО «Бит Трейдинг» |

70 «Расчеты с персоналом по оплате труда» |

68.1 «Налог на доходы физических лиц» |

14683,50 |

Расчетная ведомость |

Учет кассовых операций ведется в кассовой книге, записи в которой производятся сразу же после получения или выдачи денег по каждому кассовому приходному и расходному ордеру. Приход в кассу ООО «Бит Трейдинг» осуществляется на основании приходного кассового ордера. Выдачу денежных средств под отчет производят из кассы ООО «Бит Трейдинг» по расходному кассовому ордеру.

Бухгалтером ООО «Бит Трейдинг»» учет сумм, выданных в подотчет, осуществляется на синтетическом счете 71 «Расчеты с подотчетными лицами». Аналитический учет по счету 71 «Расчеты с подотчетными лицами» в ООО «Бит Трейдинг»» ведется по каждой сумме, выданной под отчет.

Бухгалтерские записи по расчетам с подотчетными лицами представлены в таблице 2.14.

Таблица 2.14

Регистрация фактов хозяйственной жизни ООО «Бит Трейдинг» по расчетам с подотчетными лицами

|

Содержание факта хозяйственной жизни |

Корреспонденция счетов |

Сумма, руб. |

Документ-основание |

|

|

дебет |

кредит |

|||

|

Отражена выдача денежные средства под отчет работнику ООО «Бит Трейдинг»» |

71 «Расчеты с подотчетными лицами» |

50.1 «Касса организации» |

348,00 |

Расходный кассовый ордер |

|

Отражены расходы работника ООО «Бит Трейдинг» по приобретению материальных ценностей |

10 «Материалы» |

71 «Расчеты с подотчетными лицами» |

348,00 |

Авансовый отчет |

Таким образом, организация учета в ООО «Бит Трейдинг», ведется согласно действующего законодательства.

Выводы по 3 главе