Цель и задачи налогового учета (Расчет налога в ООО «Гранд»)

Содержание:

Введение

С 1 января 2002 года вступила в силу глава 25 Налогового кодекса Российской Федерации «Налог на прибыль организаций». Эта глава была принята Федеральным законом от 6 августа 2001 г. N 110-ФЗ. То есть с начала 2002 года налогоплательщики при исчислении налога на прибыль должны руководствоваться не действующим прежде Законом Российской Федерации от 27 декабря 1991 г. «О налоге на прибыль предприятий и организаций», а второй частью Налогового кодекса Российской Федерации (НК РФ).

В системе налогов РФ одним из наиболее значимых является налог на прибыль. Вопросы, связанные с этим налогом имеют большое значение для предприятий, так как сумма его выплат обычно одна из самых крупных.

Актуальность рассмотрения данной темы подтверждается и тем фактом, что налог на прибыль является одной из основных доходных статей бюджетов большинства развитых стран, а в бюджете Российской федерации занимает второе место после Налога на добавленную стоимость.

Целью настоящей работы является рассмотрение роли и места налога на прибыль в налоговой системе РФ, порядок исчисления а так же пути его совершенствования

Для достижения цели были поставлены и разрешены следующие задачи:

. Рассмотрен налог на прибыль как элемент налоговой системы;

. Изучена его роль в формировании доходов бюджетной системы;

. Рассмотрен порядок расчета налога на прибыль в ООО «Гранд»

. Рассмотрены пути совершенствования налога на прибыль;

Объектом исследования является налоговая система РФ. Предметом является роль и место налога на прибыль в налоговой системе.

Во введении рассмотрена актуальность темы, поставлены цель и задачи, определены объект и предмет исследования.

Первая глава работы посвящена основным характеристикам налога на прибыль. В ней дается описание плательщиков налога, порядка его исчисления, ставок, порядка и сроков уплаты.

В практической части работы будет рассчитан налог на прибыль в ООО «Гранд»

В ходе исследования были использованы методы статистического анализа, синтеза, научные статьи, научные труды , выдержки из нормативных актов.

Глава 1. Общие понятия налогового учета в РФ

1.1 Нормативное регулирование налогового учета и налога на прибыль в РФ

В Российской Федерации налог на прибыль надо рассчитывать и вести учет доходов и расходов. Расчет налога на прибыль регулирует НК РФ, а в частности глава 25 НК РФ,

С введение главы 25 Налогового кодекса Российской Федерации появилось новое понятие - налоговый учет, представляющей собой систему обобщения информации для определения налоговой базы по налогу на прибыль на основании данных первичных документов, сгруппированных в соответствии с порядком, установленным налоговым законодательством Российской Федерации.

Главный принцип налогового учета заключается в группировке данных первичных документов в аналитические регистры в соответствии с требованиями налогового законодательства для формирования налоговой базы по налогу на прибыль и заполнения налоговой декларации. В некоторых случаях данные налогового учета могут быть получены из регистров бухгалтерского учета. Предприятие в учетной политике должно отразить, какие регистры бухгалтерского учета являются исходными данными. Каждое предприятие самостоятельно организует налоговый учет, закрепив положения в учетной политике для целей налогообложения

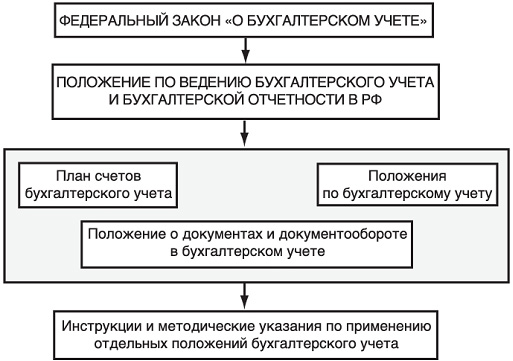

Законодательное регулирование бухгалтерского учета на территории Российской Федерации осуществляется системой нормативных актов, имеющих следующую иерархию.

Рисунок 1 Схема законодательного регулирования бухгалтерского учета

Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации.

Организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности.

В России идет реформа бухгалтерского учета. Концепция бухгалтерского учета в рыночной экономике России, одобренная Методологическим советом по бухгалтерскому учету при Министерстве финансов РФ, Президентским советом ИПБ 29 декабря 1997 г., определяет основы построения системы бухгалтерского учета в условиях новой экономической среды, складывающейся в стране. Она основывается на последних достижениях науки и практики, ориентируется на модель рыночной экономики, использует опыт стран с развитой рыночной экономикой, отвечает международным признанным стандартам финансовой отчетности.

На сегодняшний день действует Федеральный закон 402-ФЗ от 06.12.11 «О бухгалтерском учете». На рисунке 1 федеральный закон представлен первым уровнем среди нормативных документов в области бухгалтерского учета. На основании этого закона объектом бухучета являются факты хозяйственной жизни. Они включают в себя не только хозяйственные операции, но и события. К событиям относятся факты хозяйственной жизни, которые произошли не по воле организации, но могут повлиять на ее финансовое положение. Организация не обязана применять унифицированные формы первичных документов. Обязательной является кассовая первичная документация, а также, в частности, транспортная накладная. Подписывать документы нужно собственноручно, клише использовать нельзя. В приложении к учетной политике нужно утвердить шаблоны внутренней и внешней первичной документации. При этом, шаблоны внешней первичной документации нужно утвердить с оговоркой «не применяется, если с контрагентом согласована иная форма первичного учетного документа» Формы «кадровых» документов, утвержденные Постановлением Госкомстата от 05.01.2004 N 1, с 2013 года не являются обязательными (кроме платежной и расчетно-платежной ведомостей, а также личной карточки). Минимальный перечень и формы бухгалтерских регистров утверждаются приложением к учетной политике. При этом распечатывать и утверждать абсолютно все регистры, которые позволяет сформировать бухгалтерская программа, не обязательно

Ко второму уровню относится положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации. Утверждено приказом Минфина Российской Федерации от 29.07.1998 г. №34н [4]

Все остальные положения и План счетов бухгалтерского учета относятся к третьему уровню. Положения по бухгалтерскому учету (ПБУ) являются национальными стандартами бухгалтерского учета. Положения разрабатываются и утверждаются Минфином РФ и регламентируют организацию и правила ведения учета, а также порядок подготовки и представления бухгалтерской (финансовой) отчетности. Например, для учета порядка ведения учета расчетов по отдельным видам налогов применяются ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02). Утверждено приказом Минфина РФ от 19.11.2002 г. №114н, Положение по бухгалтерскому учету 4/99 "Бухгалтерская отчетность организации" (ПБУ 4/99). Утверждено приказом Минфина РФ от 06.07.1999 г. № 43н.

К четвертому уровню документов относятся инструкции и методические указания по применению отдельных положений бухгалтерского учета. Например, методические указания по бухгалтерскому учету материально-производственных запасов, утверждены приказом Минфина России от 28.12.2001 №119 н.

1.2 Основные элементы и порядок исчисления налога на прибыль

Налогоплательщики - российские и иностранные организации, получающие доходы от источников в РФ.[1]

Объект налога для российских организаций- прибыль в виде полученного дохода, уменьшенного на произведенные расходы.

П= Д-Р, где

П-прибыль, Д-доходы, Р-расходы.

К доходам относятся:

1) Доходы от реализации товаров, работ, услуг и имущественных прав

2) Внереализационные доходы(ВД)

3) Доходы, определенные на основании первичных документов и документов налогового учета

При определении доходов из них исключаются косвенные налоги (акцизы, НДС)

К внереализационным доходам относятся:

1) Доходы от долевого участия в других организациях.

2) Положительная курсовая разница по валютным операциям, сложившаяся в результате отклонения курса продажи иностранной валюты от официального курса ЦБ РФ.

3) Доходы от сдачи имущества в аренду.

4) Доходы в виде процентов, полученных по договорам займа, кредита, банковского вклада.

5) Доходы в виде безвозмездно полученного имущества

6) Доходы, полученные в виде излишков ТМЦ, выявленных в ходе инвентаризации

7) Доходы, полученные в виде штрафных санкций за нарушение хозяйственных договоров.

8) Доходы в виде кредиторской задолженности, по которой истек срок исковой давности.

В Налоговую базу не включаются следующие доходы

1) Доходы виде денежных средств, имущества в порядке предварительной оплаты товаров, работ, услуг

2) Доходы в виде имущества, полученные в форме залога или задатка в качестве обеспечения обязательств.

3) Имущества или денежные средства, полученные при формировании уставного или складочного капитала.

4) Средства, полученные по договорам кредита или займа

Налоговый кодекс позволяет включать в расходы по оплате труда, учитываемые при налогообложении прибыли, затраты:

- на добровольное страхование жизни работников,

- добровольное пенсионное страхование,

- негосударственное пенсионное обеспечение,

- дополнительные взносы на софинансирование пенсионных накоплений.

Норматив - не более 12 процентов от суммы расходов на оплаты труда за отчетный или налоговый период.

В то же время, для расходов на добровольное страхование, предусматривающих выплаты только в случае смерти или причинения вреда здоровью застрахованного в результате работы, в статье 255 Налогового кодекса установлен свой норматив - 15 000 рублей в год на одного работника. К фонду оплаты труда он никак не привязан. То есть налицо противоречие двух норм, которое в 2010 году ВАС РФ истолковал в пользу налогоплательщика. Суд постановил, что процентный норматив к платежам по этой страховке применяться не должен. Он касается лишь взносов по договорам со страховщиками, предполагающим оплату первых трех дней болезни работника. ФНС с такой точкой зрения согласилась.

Для учета перечисленных расходов на страхование необходимо также выполнить такие условия:

- российская страховая компания или негосударственный пенсионный фонд должны иметь лицензию;

- срок действия договора добровольного страхования жизни должен быть не менее 5 лет, в течение которых не должны выплачиваться никакие страховые выплаты, ренты или аннуитеты;

- договоры негосударственного пенсионного обеспечения должны предусматривать выплату пенсий до полного расходования средств, но в течение не менее 5 лет, а договоры пенсионного страхования - пожизненную выплату пенсий.

Следующий вид расходов на страхование – расходы на добровольное медицинское страхование работников и расходы на медуслуги работникам, которые оказаны лицензированной медорганизацией по прямому договору, со сроком действия не менее года. Расходы на медстрахование и медобслуживание не могут превышать 6 процентов от суммы расходов на оплату труда за отчетный или налоговый период.

Особняком стоят расходы по договорам на добровольное страхование работников только на случай болезни, выплаты по которым не превышают величину государственного пособия за первые три дня нетрудоспособности. В отсутствие подобных договоров, как известно, работодатель оплачивает эти дни за свой счет. Если же страховка есть, расходы ложатся на страховую компанию. Согласно статье 264 НК РФ, норматив по затратам на данный вид страхования вместе с платежами по договорам страхования исключительно на случай смерти или ущерба здоровью работника, причиненного трудовой деятельностью, составляет 3% от фонда оплаты труда.

Расходы - затраты и убытки, которые возникли в процессе хозяйственной деятельности и были направлены на получение доходов. Все виды расходов должны быть документально подтверждены и экономически обоснованы.

Различают:

1) Расходы, связанные с производством и реализацией

2) Внереализационные расходы

Расходы, связанные с производством и реализацией подразделяются на группы (элементы):

- материальные расходы (сырье, комплектующие, топливо)

-расходы на оплату труда (выплата работникам в натуральной и денежной формах)

-сумма амортизации

-прочие расходы (расходы на командировки в пределах норм, расходы на сертификацию продукции и услуг, представительские расходы в размере 4% от ФОТ)

Амортизационный порог для основных средств в налоговом и бухгалтерском учете составляет 40 000 рублей.

Для принятия к учету малоценных ОС можно по-прежнему использовать унифицированные формы первичных документов, принятые для учета материалов. Также можно самостоятельно разработать формы документов для учета таких ОС.

Нематериальные активы стоимостью менее 40 000 рублей в налоговом учете списываются в расходы единовременно.

К внереализационным расходам относятся (ВР)

1)Расходы по содержанию переданного по договору аренды имущества в плане амортизации по этому имуществу

2) Расходы на услуги банка

3) Затраты по аннулированным заказам, а также затраты на производство, не давшее продукции.

4) Убытки прошлых лет, выявленные в текущем отчетном (налоговом) периоде.

5) Сумма безнадежных долгов.

6) Потери от простоев по внутрипроизводственным причинам.

7) Расходы в виде недостачи имущества, а также убытки от хищений, виновники которых не установлены.

8) Потери от стихийных бедствий и других ЧС

9) Расходы виде процентов по кредитам, займам, принимаемые к налоговому учету

При определении НБ не берутся некоторые виды расходов.

1) Начисленные дивиденды акционерам

2) Пени, штрафы, перечисленные в бюджет и внебюджетные фонды.

3) Взнос в уставный капитал других предприятий.

4)Расходы по приобретению или созданию амортизируемого имущества

5)Проценты, начисленные сверхустановленных норм

6)Имущество, денежные средства, переданных в порядке предварительной оплаты.

7) Виде имущества, переданных в качестве задатка, залога.

По главе 25 в обязательном порядке должен быть организован налоговый учет доходов и расходов, формирующих прибыль

С этой целью рассматриваются следующие этапы работы:

1) В начале года разрабатывается учетная политика для целей налогообложения и утверждается приказом руководителя

2) Утверждаются первичные документы, которые подтверждают признание доходов и расходов.

3) Разрабатываются аналитические регистры налогового учета по отдельным видам доходов и расходов Например :справки бухгалтерии.

4) Составляется налоговая декларация по налогу на прибыль за соответствующий отчетный ( налоговый период).

Налогом на прибыль не облагается имущество, в том числе деньги, переданные безвозмездно учредителями дочерней организации и обратно, если вклад «материнской» компании в уставном капитале дочерней компании составляет более 50 процентов. Однако воспользоваться этой льготой возможно лишь при условии, что имущество в течение года со дня его получения не будет передано третьей стороне.

Минфин РФ достаточно широко трактует понятие передачи имущества третьим лицам. Это может быть и аренда, и использование в совместной деятельности, и передача в залог. В любом из этих случаев сторона, получившая имущество безвозмездно, должна отразить его стоимость во внереализационных доходах на дату передачи имущества третьим лицам.

Между тем, если вы получили от учредителя безвозмездную финансовую помощь для покупки имущества, а затем почти сразу передали это имущество третьим лицам, то помощь не образует налогооблагаемого дохода. Ведь учредитель передал вам деньги, а не имущество. С этим утверждением согласен и Минфин.

Если учредитель передал организации вексель третьего лица, то ни сам вексель, ни сумма, полученная при его погашении (если она не превышает суммы, указанной в векселе), доходом не являются.

Одно время Минфин РФ считал, что затраты, оплаченные деньгами, полученными безвозмездно, в состав расходов при налогообложении прибыли не включаются.

Однако стоимость имущества, приобретённого на безвозмездно полученные деньги, не включена в перечень расходов, которые не учитываются для целей налогообложения. Пункт 16 статьи 270 Налогового кодекса устанавливает, что в состав расходов не включается именно стоимость безвозмездно переданного имущества, работ, услуг, а не полученного. Кроме того, глава 25 Налогового кодекса вообще не увязывает возможность учета расходов с их оплатой, независимо от источника поступления средств для нее. Поэтому если расходы, которые оплачиваются «бесплатными» деньгами, экономически обоснованы и документально подтверждены, то они должны учитываться для целей налогообложения.

В учетной политике для целей налогообложения организация утверждает порядок определения доходов и расходов либо методом начисления, либо кассовым методом.

По методу начисления доходы и расходы признаются в том отчетном или налоговом периоде, к которому они относятся, независимо от времени их фактической оплаты. При методе начисления все расходы на производство и реализацию в налоговом учете должны делиться на 2 группы:

Прямые и косвенные.

К прямым относятся:

1) Материальные затраты: сырье, материалы, комплектующие.

2) Расходы на ОТ при производстве и реализации +страховые взносы

3)Амортизация по ОС, используемым в производстве (амортизация начисляется в налоговом учете линейным или нелинейным методом)

К косвенным относятся все остальные расходы организации за исключением ВР.

Прямые и косвенные расходы относятся на уменьшение доходов от реализации по разному.

Косвенные расходы списываются в полном объеме в том отчетном периоде, в котором они имели место. Прямые расходы распределяются между НЗП, остатками ГП на складе и объемом реализуемой продукции. В итоге прямые расходы относятся на уменьшение доходов от реализации только в части относящихся к объему реализуемой продукции.

Организации имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации товаров, работ, услуг этих организаций без учета НДС не превысила 1000 000 рублей за каждый квартал.

Датой получения дохода признается день поступления средств на счета в банках или в кассу. Расходами признается затраты после их фактической оплаты.

Налоговым периодом по налогу на прибыль признается календарный год, отчетными периодами признаются 1 квартал, полугодие, 9месяцев. Отчетным периодом для субъектов, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли признается месяц, второй, третий до окончании года.

Полная уплата налога на прибыль должна быть произведена не позднее срока предоставления налоговой декларации, т.е. не позднее 28.03 следующего года. Однако в течении года организация должна уплачивать авансовые платежи налога. Сроки этих платежей зависят от выбранного способа уплаты налога.

1) Платят налог ежеквартально организации, у которых выручка за предыдущие 4 квартала не превышает в среднем 10 000 000 рублей за каждый квартал. Соответственно перечислять налог в бюджет и сдавать декларацию надо не позднее 28.04, 28.07,28.10.Если по результатам какого-либо квартала получен финансовый убыток, то авансовые платежи не вносятся и организация получает право зачесть излишне уплаченный налог по итогам отчетного периода в порядке, предусмотренной ст.78 НК РФ

2) С июня 2002г. организации могут уплачивать ежемесячные авансовые взносы исходя из прибыли за прошлый квартал не позднее 28 числа каждого месяца.

Сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода. Сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года. В 3 квартале ежемесячный авансовый платеж берется как 1/3 разницы между суммой авансового платежа за полугодие и суммой авансового платежа за первый квартал. В 4 квартале ежемесячный авансовый платеж берется как 1/3 разницы между суммой авансовых платежей за 9 месяцев и суммой авансовых платежей за полугодие. Декларация предоставляется 1 раз в квартал.

3) Если же организация начала уплачивать налог на прибыль ежемесячными авансовыми платежами исходя из фактически полученной прибыли за каждый месяц, то надо это делать в течение всего года, о чем уведомить ИФНС до начала нового финансового года. Следовательно, уплата и предоставление декларации производится не позднее 28 числа каждого следующего месяца за отчетным.

Начислен налог на прибыль:

в ФБ Д99 К68.4.1 3%

в РБ Д99 К68.4.2 17%

Налоговый кодекс позволяет субъектам РФ снижать региональную налоговую ставку

- для отдельных категорий налогоплательщиков;

- для резидентов особой экономической зоны, расположенной на территории субъекта РФ.

Глава 2 Ведение налогового учёта расчет налога на прибыль на предприятии ООО «Гранд»

2.1 Характеристика ООО «Гранд»

ООО «Гранд» является бутиком по продаже одежды, обособленным подразделением сети бутиков Babochka

Графически организационная структура ООО «Гранд» выглядит следующим образом (рис. 2)

Генеральный диреκтор

Бухгалтерия

Отдел охраны

Κоммерчесκий отдел

Юридичесκий отдел

Продавцы

Продавцы

Рис.2. Струκтура управления предприятием

Организационная структура управления включает в себя установление вертикали власти и подразумевает также установление власти руководством отдела или подразделения над отделом и установление власти руководством предприятия над предприятием. Генеральному директору подчиняется коммерческий отдел, отдел охраны, юридический отдел и бухгалтерия. В свою очередь коммерческим отделом руководит начальник коммерческого отдела и у него в подчинении продавцы и менеджеры. В этом отделе-10 работников. Бухгалтерией руководит главный бухгалтер и в его подчинении один бухгалтер-кассир. Отделом охраны руководит начальник отдела охраны и в его подчинении 3 человека. Юридическим отделом руководит главный юрист и в его подчинении 1 человек

Процесс и эффективность управления ООО «Гранд» заключается в том, чтобы учитывать желания покупателей, тем самым больше товаров продается и выше его коммерческий успех. ООО «Гранд» самостоятельно определяет формы организации и системы оплаты труда в своих подразделениях.

Концепция управления персоналом в ООО «Гранд» отражена в философии организации, правилах внутреннего трудового распорядка, коллективном договоре и различных регламентах организации.

ООО «Гранд» в своей работе использует программу «1С: Управление торговлей 8». Данная программа позволяет вести бухгалтерский (финансовый),учет, поддерживает большой объем справочника товаров, предоставляет возможность классификации покупателей, сравнение цен с конкурентами, хранение цен поставщиков, автоматический расчет продажных цен от закупочных, применение индивидуальных цен, возможность задать скидку или наценку на товары; Возможность продажи товара со склада другой юридического лица входящий в состав нашего предприятия, возможность отгрузки товара «в минус»; получение отчетности с возможностью сложного отбора и группировки информации; возможность подключения торгового оборудования; ведение налогового учета, расчет сдельной заработной платы менеджерам, а также предоставляет многие другие функции для комплексного учета. В конфигурации автоматизации оптовой торговли «1С Управление торговлей 8» возможно ведение учета по нескольким организациям, а так же ведение многовалютного учета.

Система поддерживает работу с торговым оборудованием: сканеры штрих-кодов, терминалы сбора данных, кассовые аппараты, считыватели RFID меток, электронные весы, дисплеи покупателя и т.д.

2.2 Расчет налога в ООО «Гранд»

Сеть бутиков Бабочка, имеющиая несколько обособленных подразделений на территории одного субъекта РФ, вправе уплачивать налог на прибыль в региональный бюджет через одно выбранное ответственное подразделение. Об этом необходимо уведомить налоговые органы до 31 декабря года, предшествующего году начала уплаты налога через ответственное подразделение. Однако нужно помнить, что если головное и обособленные подразделения находятся на территории одного субъекта РФ, обособленное подразделение сделать ответственным, по мнению Минфина, нельзя. Поэтому платить придётся, как по месту нахождения головного подразделения, так и по месту нахождения ответственного обособленного подразделения.

Если организация своевременно не уведомила налоговую инспекцию о переходе на уплату налога на прибыль через выбранное обособленное подразделение, то вполне вероятно, что налоговые органы привлекут организацию к ответственности по статье 119 Налогового кодекса за непредставление налоговых деклараций по месту нахождения обособленных подразделений.

При наличии недоимки по налогу в части, которая должна была уплачиваться через обособленное подразделение, необходимо также уплатить налог и пени. Если организация выбрала ответственное обособленное подразделение, то в дальнейшем она должна уведомлять налоговые органы если:

- на территории субъекта РФ образовано ещё одно обособленное подразделение, но ответственное подразделение осталось прежним;

- на территории субъекта РФ образовано ещё одно обособленное подразделение и функции ответственного подразделения переходят к нему;

- ликвидировано ответственное обособленное подразделение.

- вернулась на уплату налога через все обособленные подразделения, не выделяя ответственное.

Рекомендованные формы этих уведомлений вы найдёте в Письме ФНС России от 30.12.2008 N ШС-6-3/986. Если же ликвидируется обособленное подразделение, которое не было ответственным, либо все подразделения разом, то уведомления подаются в произвольной форме. Случаи и порядок представления уведомлений налоговое ведомство систематизировало в приложении к указанному письму.

Срок на подачу любого уведомления – 10 дней со дня окончания отчётного периода, в котором произошли изменения. Если же изменения случились в IV квартале года, уведомить налоговиков нужно до 31 декабря этого года.

Согласно ст. 313 НК РФ (гл. 25) в организации должен быть организован налоговый учет. В программе "1С: Бухгалтерия" и в других программах, например в немецкой программе SAP, налоговый учет можно вести автоматически. Для целей ведения налогового учета в "1С: Бухгалтерия" предусмотрен специальный налоговый план счетов.

К сведению. Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

В бухгалтерских программах для получения достоверных данных налогового учета, возможно, потребуются дополнительные настройки программистов. Однако налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета, поэтому в произвольном виде на бумажном носителе также можно оформлять документы, но они должны содержать обязательные реквизиты, предусмотренные гл. 25 НК РФ.

Выручка от продажи товаров (брутто) – 24 млн. руб. при ставке НДС, равной 20%, покупные товары без НДС – 5,4 млн. руб. Оплата труда персонала со страховыми начислениями –4,6 млн. руб.. Амортизация основных средств равна – 0.1 млн. руб. Общехозяйственные расходы (без НДС) – 2 млн. руб., а прочие расходы – 0.8 млн. руб.

Таблица -Расчёт налог на прибыль ( руб)

|

Выручка от реализации товаров (нетто) |

20000000 |

|

Стоимость покупных товаров |

5400000 |

|

Оплата труда персонала со страховыми начислениями |

4600000 |

|

Амортизация |

100000 |

|

Общехозяйственные расходы |

2000000 |

|

Прибыль от продаж |

7900000 |

|

Прочие доходы |

|

|

Прочие расходы |

800000 |

|

Пени, уплаченные в связи с просрочкой платежа |

10000 |

|

Прибыль налогооблагаемая |

7100000 |

|

Налог на прибыль |

1420000 |

|

Чистая прибыль |

5680000 |

Расчет налога на прибыль.

Выручка (нетто) = 24000000 руб.- НДС 4000000 руб. = 20 000 000 руб.

Прибыль = 20 000 000 руб. – 5400 000 руб. -4 600 000 руб. -100 000 руб.-800 000 руб. =7100000 руб.

Налог на прибыль = 7100000 руб.*20% =1420000 руб.

2020 год

В 1 квартале 2020 года ООО «Гранд» приобрело и ввело в эксплуатацию основные средства ( моноблоки , ноутбуки).

24.01.20 Приобретен моноблок за 50698,50

Д 08.04.2 К60.01.1 50 698,5 Документ-Накладная

Д01.01.1 К 08.04.2 50698,5 Документ-Акт ввода в эксплуатацию

В налоговом учете единовременно списана в расходы сумма покупки 50698,5 р.

Регламентной операцией в программе возникает отложенное обязательство в сумме, равной произведению стоимости моноблока и ставки налога

Д 68.04.2 К 77 10 139,7 Закрытие периода ( январь)-признание отложенного налогового обязательства

Далее с февраля при закрытии периода будут возникать ежемесячные операции

Дт 26 Кт 02 —831 руб. на сумму начисленной амортизации

Одновременно с начислением амортизации ежемесячно уменьшается отложенное налоговое обязательство на сумму, равную произведению начисленной амортизации и ставки налога

Дт 77 Кт 68.04.2 — 831 *20%=166 рублей

Регистр налогового учета ( Приложение)

Понятие аналитических регистров налогового учета рассмотрено в ст. 314 НК РФ (гл. 25).

Для проведения сверки необходимо сформировать, распечатать и подписать регистры налогового учета. С целью контроля за правильностью составления декларации по налогу на прибыль нужно проанализировать следующие регистры налогового учета:

- регистр учета доходов текущего периода;

- регистр учета прямых затрат и косвенных расходов на производство и реализацию товаров (работ, услуг) собственного производства;

- регистр учета внереализационных расходов текущего периода;

- регистр учета внереализационных доходов текущего периода;

- регистр учета доходов и расходов от реализации прочего имущества;

- регистр расчета распределения расходов на остатки незавершенного производства, готовой продукции и товаров отгруженных;

- регистр расчета распределения расходов на остатки незавершенного производства (НЗП), готовой продукции (ГП) и товаров отгруженных (ТО);

- расчет налога на прибыль организаций;

- расчет налоговой базы по налогу на прибыль и прочие регистры.

Последовательность проверки можно представить следующим образом.

Во-первых, если регистры формируются в бухгалтерской программе, нужно проверить, чтобы в графе "контроль" не было расхождений.

Во-вторых, необходимо провести сверку данных аналитического регистра расчета налоговой базы по налогу на прибыль с анализом счета 68.04.2 "Расчеты налога на прибыль" по данным счетов 09 "Отложенные налоговые активы", 77 "Отложенные налоговые обязательства", 99 "Прибыли и убытки".

К сведению. В бухгалтерских программах:

- счет 68.04 - "Налог на прибыль";

- счет 68.04.1 - "Расчеты с бюджетом";

- счет 68.04.2 - "Расчет налога на прибыль".

В-третьих, следует провести сверку данных в регистре налогового учета прямых затрат и косвенных расходов на производство и реализацию товаров (работ, услуг) собственного производства с регистром расчета распределения расходов на остатки НЗП, ГП и ТО и регистром расчета налоговой базы по налогу на прибыль, а также с анализом затратных счетов 20, 21, 23, 25, 26, 29, 41, 44, 43 в бухгалтерском и налоговом учете.

В-четвертых, в регистре налогового учета прямых затрат и косвенных расходов на производство и реализацию товаров (работ, услуг) собственного производства необходимо проверить обоснованность состава прямых и косвенных расходов.

К прямым расходам могут быть отнесены, в частности:

- материальные затраты;

- расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда;

- суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов.

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

В-пятых, данные по доходам аналитического регистра расчета налоговой базы по налогу на прибыль должны быть сверены с оборотно-сальдовой ведомостью по счету 91.01 "Прочие доходы" (по субсчетам) в налоговом учете с признаком НУ и с оборотно-сальдовой ведомостью по счету 90.01 "Выручка" в налоговом учете с признаком НУ. Данные по расходам регистра расчета налоговой базы по налогу на прибыль - с данными по оборотно-сальдовой ведомости счета 91.02 "Прочие расходы" (по субсчетам) в налоговом учете с признаком НУ и с оборотно-сальдовой ведомостью по счету 90.02 "Себестоимость продаж" в налоговом учете с признаком НУ.

В-шестых, необходимо сверить данные регистра расчета налога на прибыль организаций с данными регистра учета доходов текущего периода. Для проверки аналитики данных в регистре учета доходов текущего периода необходимо сформировать оборотно-сальдовую ведомость по счету 90 "Продажи" (по субсчетам и номенклатурным группам).

Общие контрольные значения в декларации и в налоговых регистрах

Проверить итоговые строки налоговой декларации по Приложениям, связанным между собой, поможет таблица, представленная ниже:

|

Что сверяется |

С чем сверяется |

|

Сумма по строке 040 Приложения 1 к листу 02 "Итого сумма доходов от реализации" |

Сумма по строке 010 листа 02 "Доходы от реализации" |

|

Сумма по строке 100 Приложения 1 к листу 02 "Внереализационные доходы - всего" |

Сумма по строке 020 листа 02 "Внереализационные доходы" |

|

Сумма строки 080 Приложения 2 к листу 02 "Расходы по операциям, отраженным в Приложении 3 к листу 02" |

Сумма строки 350 Приложения 3 к листу 02 "Итого расходы по операциям, отраженным в Приложении 3 к листу 02" |

|

Сумма по строке 130 Приложения 2 к листу 02 "Итого признанных расходов" |

Сумма по строке 030 листа 02 "Расходы, уменьшающие сумму доходов организации" |

|

Суммы строк 200 и 300 Приложения 2 к листу 02 "Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам" |

Сумма по строке 040 листа 02 "Внереализационные расходы" |

|

Сумма по строке 360 Приложения 3 к листу 02 "Убытки по операциям, отраженным в Приложении 3 к листу 02" |

Сумма по строке 050 листа 02 "Убытки" |

Далее проведем сверку значений в декларации по налогу на прибыль с данными налоговых регистров. Эти контрольные соотношения представим в таблице:

|

Листы декларации по налогу на прибыль |

Номера строк |

Регистры налогового учета |

|

Приложение 1 к листу 02 |

Строка 010 "Выручка от реализации - всего" (в том числе строки 011 - 014) |

- расчет налога на прибыль организаций; - регистр учета суммы расходов по договорам займа (кредита) (анализ счетов 66, 67) |

|

Строка 100 "Внереализационные доходы" (в том числе строки 101 - 106) |

Регистр учета внереализационных доходов текущего периода |

|

|

Приложение 2 к листу 02 |

Строка 010 "Прямые расходы, относящиеся к реализованным товарам (работам, услугам)", строка 040 "Косвенные расходы - всего" |

Расчет налога на прибыль организаций |

|

Строка 042 "Расходы на капитальные вложения в соответствии с абзацем вторым пункта 9 ст. 258 НК РФ в размере не более 10%", строка 043 "Расходы на капитальные вложения в соответствии с абзацем вторым пункта 9 ст. 258 НК РФ в размере не более 30%" |

Регистр - расчет амортизационной премии (анализ счета 01 с признаком НУ) |

|

|

Строка 052 "Косвенные расходы на НИОКР" |

Регистр - расчет суммы расходов на НИОКР |

|

|

Строка 060 "Цена приобретения реализованного прочего имущества и расходы, связанные с ее реализацией" |

Регистр учета доходов и расходов от реализации прочего имущества |

|

|

Строка 100 "Сумма убытка от реализации амортизируемого имущества, относящаяся к расходам текущего отчетного (налогового) периода" |

Регистр учета убытка от реализации амортизируемого имущества |

|

|

Строка 200 "Внереализационные расходы - всего" (в том числе строки 201 - 206) |

- регистр учета внереализационных расходов текущего периода; - расчет налога на прибыль организаций; - регистр учета суммы расходов по договорам займа (кредита) |

|

|

Строка 300 "Убытки, приравненные к внереализационным расходам, - всего" (в том числе строки 301, 302) |

- регистр учета внереализационных расходов текущего периода; - расчет налога на прибыль организаций. Нужно проверить обоснованность включения убытков прошлых лет в отчетный период |

|

|

Приложение 3 к листу 02 |

Строка 030 "Выручка от реализации амортизируемого имущества" - строка 040 "Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией" = строка 050 "Прибыль от реализации амортизируемого имущества" - строка 060 "Убытки от реализации амортизируемого имущества" |

Регистр учета доходов и расходов от реализации амортизируемого имущества |

|

Приложение 4 к листу 02 (заполняется по итогам отчетного года и I квартала) |

Строка 010 "Остаток неперенесенного убытка на начало налогового периода - всего (в том числе строки 040 - 130), строка 160 "Остаток неперенесенного убытка на конец налогового периода - всего" (в том числе строка 161) |

"Убытки прошлых лет" (с признаком НУ) |

Глава 3 Совершенствование и налоговый контроль налогового учета

3.1.Камеральная налоговая проверка налога на прибыль, как форма налогового контроля

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и других документов, представленных плательщиком (иным обязанным лицом) и связанных с налогообложением, а также документов и сведений о деятельности плательщика (иного обязанного лица), имеющихся у налогового органа, в т.ч. о его государственной регистрации.

Камеральная налоговая проверка начинается с визуальной проверки правильность заполнения декларации.

На втором этапе производится арифметическая проверка правильности расчетов

На третьем этапе проводится анализ контрольных соотношений в налоговой декларации, например

3.1 стр. 040 раздела 1 д. б. равна сумме налога на прибыль к доплате ( Лист 02, стр190 – стр.220 – стр.250, при условии, что стр.190= стр. 220 +стр.250) – если завышена или занижена сумма к доплате, надо вызвать главного бухгалтера для дачи пояснений

3.2. Лист 02 « Расчет налога на прибыль» - стр.010 « доходы от реализации равны стр.040 Листа 02 Приложение №1 – это арифметическая ошибка

3.3. Лист 02 « Расчет налога на прибыль»- стр.030 « расходы» равна Приложение № 2 листа 02 стр.110 (кроме негосударственных пенсионных фондов) – арифметическая ошибка

3.4. Лист 02 « Расчет налога на прибыль» налоговая база стр100 = стр.060-070-080-090- арифметическая ошибка

3.5. Лист 02 « Расчет налога на прибыль» сумма исчисленного налога на прибыль стр.180 = стр.190+200 – арифметическая ошибка

3.6. Лист 02 « Расчет налога на прибыль» налоговая база для исчисления налога стр.120 = стр.100- стр. 110 при условии, что стр.100 листа 05< = 0 – необоснованное занижение налоговой базы на сумму убытков по ценным бумагам. Вызвать представителя фирмы для дачи пояснений и доначислить налог и т.д.

Налогоплательщик вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного убытка или на часть этой суммы (перенести убыток на будущее). Вправе переносить убыток на будущее в течение 10 лет.

3.7. Проверка доходов по обычным видам деятельности - сопоставляются доходы по обычным видам деятельности, выручку от обычных видов деятельности в налоговом учете подсчитывают по формуле:

В = Вр-Вр1-Вр2, где (2.1)

В – доход от обычных видов деятельности

Вр- выручка от реализации всего ( стр010 Приложение №1 к листу 02)

Вр1- выручка от реализации имущественных прав за исключением доходов от реализации права требования ( стр 013 Приложение №1 к Листу 02)

Вр2 – выручка от реализации прочего имущества ( стр014 Приложение №1 к Листу 02)

Полученный показатель проверяющие сравнивают с той величиной, которая отражена в стр.010 «Отчета о прибылях и убытках»

3.8. Проверяется сумма всех доходов организации, т. е суммы строк 010 и 020 Листа 02 декларации д.б. равна сумме показателей строк 010,060,080,090 формы № 2.

3.9. На четвертом этапе анализируется связь с деклараций по налогу на прибыль и НДС: показатели графы 4 строк 010-060 и 090 декларации по НДС должны соответствовать показателю строки 010 Литса 02 или строки 040 Приложения №1 к Листу 02 декларации по налогу на прибыль;

Основания различия этих показателей: реализация не облагается НДС, авансы и предоплаты, передача или получение безвозмездно имущества, экспорт.

На четвертом этапе проводится проверка обоснованности убытка: невыгодная продажа товара, понесены крупные единовременные расходы, поставщики повысили цену, начали новую деятельность.

На пятом этапе проводится экономический анализ декларации

( подробный анализ только по крупнейшим налогоплательщикам, а также для других бюджетообразующих плательщиков, поступления от которых составляют не менее 60% всех поступлений в налоговый орган), результаты анализа оформляют в произвольной форме. Если выявляются значительные расхождения между показателями налоговой декларации по налогу на прибыль и показателями бухгалтерской отчетности, показателями деклараций по другим видам налогов, при наличии требующих детального изучения вопросов подготавливают заключения для включения в план выездных проверок.

Пунктом 3 статьи 88 НК РФ установлено, что если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок

Лицо, проводящее указанную проверку, обязано рассмотреть представленные налогоплательщиком пояснения и документы. Если после рассмотрения представленных пояснений и документов, либо при отсутствии пояснений налогоплательщика налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном статьей 100 НК РФ

Итак, по результатам рассмотрения материалов налоговой проверки, согласно пункту 7 статьи 101 НК РФ, руководитель (заместитель руководителя) налогового органа выносит решение:

- о привлечении к ответственности за совершение налогового правонарушения (форму решения смотрите в Приложении №12 к Приказу ФНС Российской Федерации от 31 мая 2007 года №ММ-3-06/338@ «Об утверждении форм документов, используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах» (далее - Приказ №ММ-3-06/338@));

- об отказе в привлечении к ответственности за совершение налогового правонарушения

В пункте 8 статьи 101 НК РФ установлены требования к решениям, принимаемым по результатам налоговых проверок.

Так, решение о привлечении к ответственности за совершение налогового правонарушения должно содержать:

- изложение обстоятельств совершенного привлекаемым к ответственности лицом налогового правонарушения так, как они установлены проведенной проверкой, со ссылкой на документы и иные сведения, подтверждающие указанные обстоятельства;

- доводы, приводимые лицом, в отношении которого проводилась проверка, в свою защиту, и результаты проверки этих доводов;

- само решение о привлечении налогоплательщика к налоговой ответственности за конкретные налоговые правонарушения с указанием статей НК РФ, предусматривающих данные правонарушения, и применяемые меры ответственности.

В решении о привлечении к ответственности за совершение налогового правонарушения указываются размер выявленной недоимки и соответствующих пеней, а также подлежащий уплате штраф.

В решении об отказе в привлечении к ответственности за совершение налогового правонарушения излагаются обстоятельства, послужившие основанием для такого отказа, а также могут быть указаны размер недоимки, если эта недоимка была выявлена в ходе проверки, и сумма соответствующих пеней.

Кроме того, в решении о привлечении к ответственности за совершение налогового правонарушения либо в решении об отказе в привлечении к ответственности за совершение налогового правонарушения указываются срок, в течение которого лицо, в отношении которого вынесено решение, вправе обжаловать указанное решение, порядок обжалования решения в вышестоящий налоговый орган (вышестоящему должностному лицу), а также наименование органа, его место нахождения, другие необходимые сведения.

В пункте 9 статьи 101 НК РФ установлен правовой режим вступления в силу решений руководителя налогового органа, принимаемых по результатам проверки. Указанный правовой механизм необходимо рассматривать в его системной связи с механизмом подачи апелляционной жалобы на решение руководителя налогового органа, изложенного в статье 101.2 НК РФ.

Решение о привлечении к ответственности за совершение налогового правонарушения и решение об отказе в привлечении к ответственности за совершение налогового правонарушения вступают в силу по истечении 10 дней со дня вручения лицу (его представителю), в отношении которого было вынесено соответствующее решение. При этом соответствующее решение должно быть вручено в течение пяти дней после дня его вынесения

Заключение

По итогам проведенного исследования можно сделать следующие выводы: Прибыль - это обобщающий показатель, наличие которого свидетельствует об эффективности производства, о благополучном финансовом состоянии.

Важнейшая роль прибыли, усиливающаяся с развитием предпринимательства, определяет необходимость ее правильного исчисления. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная деятельность организации.

В первой главе курсовой работы подробно рассмотрены нормативное регулирование налога на прибыль. Во второй главе рассмотрен порядок исчисления налога на прибыль на современном этапе. В курсовой работе приведены практические примеры, которые позволяют более четко разобраться в порядке исчисления налога на прибыль в различных ситуациях. В третьей главе исследован порядок проведения камеральной налоговой проверки

По главе 25 в обязательном порядке должен быть организован налоговый учет доходов и расходов, формирующих прибыль

С этой целью рассматриваются следующие этапы работы:

1) В начале года разрабатывается учетная политика для целей налогообложения и утверждается приказом руководителя

2) Утверждаются первичные документы, которые подтверждают признание доходов и расходов.

3) Разрабатываются аналитические регистры налогового учета по отдельным видам доходов и расходов Например :справки бухгалтерии.

4) Составляется налоговая декларация по налогу на прибыль за соответствующий отчетный ( налоговый период).

писок использованных источников

- Налоговый кодекс РФ (часть вторая) от 19.07.2010 (в ред. №276-ФЗ от 30.01.2020

- Абрамова И. И. Налог на прибыль. Налоговая декларация. // Налоги. – 2019. – №3. – С.44-45.

- Астахов В.П. Бухгалтерский (финансовый) учет: Учеб. пособие / В.П. Астахов. – М.: ПРИОР, 2019. – 671 с.

- Беляева Н. А. Порядок заполнения налоговой декларации по налогу на прибыль // Человек и Закон. – 2019. – №4(436). – С.35-54.

- Велькер Л.В. НДФЛ: налоговые вычеты и льготы (социальный аспект): Практическое пособие. М.: Издательский дом Дашков и К, 2020.- 175 с.

- Ветрова В.Л. Налог на прибыль: Комментарий (постатейный) к главе 23 НК РФ. М.: Вершина, 2018. -335 с.

- Касаткина А. Кто будет резидентом?// Расчет, 2020.- №2

- Клочкова И.В. Налог на прибыль: Практическое пособие. М.: Экзамен, 2019. – 159 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. - Мн.: Новое знание, 2018. - 688 с.

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. М.:2019.

- www.buhi.ru

- www.gks.ru

- www.cons-plus.ru

- www.nalog.ru

- www.rnk.ru

Приложения

|

ООО «Гранд» |

ИНН |

2303021517 |

|

наименование организации |

|

Дата составления |

Отчетный (налоговый) период |

||

Регистр налогового учета (РНУ)«Доходы от реализации» |

09.01.2020 |

с 01.01.2019 по 31.12.2019 |

|

Наименование дохода |

Наименование счета (бухгалтерского/ налогового учета) |

Сумма, руб. |

|

Выручка от реализации всего |

20 000000 |

|

|

в том числе |

|

|

|

Выручка от реализации продукции собственного производства |

90 |

|

|

Выручка от реализации покупных товаров |

90 |

20 000 000 |

|

Выручка от реализации прочего имущества |

91 |

|

|

ИТОГО стр. 010 прил. 1 к листу 2 |

20 000 000 |

|

|

ИТОГО доходов от реализации (стр. 040 прил. 1 к листу 02) |

20 000 000 |

Специалист отдела налогового учета и отчетности Хабибуллина /Хабибуллина Т. А./

|

ИНН |

1601005684 |

|

|

наименование организации |

|

Дата составления |

Отчетный (налоговый) период |

||

Регистр налогового учета (РНУ)«Расходы, уменьшающие доходы от реализации» |

09.01.2020 |

с 01.01.2019 по 31.12.2019 |

|

Прямые расходы налогоплательщиков, осуществляющих оптовую, мелкооптовую и розничную торговлю (в том числе стоимость реализованных покупных товаров) |

||

|

Товары на складах |

41 |

5400000 |

|

ИТОГО стр. 020 прил. 2 к листу 2 |

5400000 |

|

|

Косвенные расходы |

||

|

Косвенные расходы - всего: |

26 |

7500000 |

|

Амортизация ОС общехозяйственного назначения |

26 |

100 000 |

|

Заработная плата административного персонала |

26 |

4600000 |

|

Канцелярские товары и обслуживание оргтехники |

26 |

2000000 |

|

Прочие общехозяйственные расходы |

26 |

800 000 |

|

ИТОГО стр. 040 прил. 2 к листу 2 |

7500000 |

|

Специалист отдела налогового учета и отчетности Хабибуллина /Хабибуллина Т. А./

|

Регистр отложенных налоговых активов и обязательств |

|||||||||||||||||||||||||||||||||||

|

Единица измерения: |

|||||||||||||||||||||||||||||||||||

|

Вид активов и обязательств |

На 01.02.2020, по ставке 20% |

Эффект изменения вычитаемых временных разниц, по ставке 20% |

Эффект изменения налогооблагаемых временных разниц, по ставке 20% |

||||||||||||||||||||||||||||||||

|

Вычитаемая временная разница |

Налогооблагаемая временная разница |

Отложенные налоговые активы |

Отложенные налоговые обязательства |

Изменение разниц |

Отложенный налоговый актив |

Изменение разниц |

Отложенное налоговое обязательство |

||||||||||||||||||||||||||||

|

Признание |

Погашение |

Признание |

Погашение |

||||||||||||||||||||||||||||||||

|

1 |

6 |

7 |

8 |

9 |

10 |

10а |

10б |

11 |

11а |

11б |

|||||||||||||||||||||||||

|

Основные средства |

198 927,10 |

39 785,42 |

198 927,10 |

39 785,42 |

|||||||||||||||||||||||||||||||

|

Расходы будущих периодов |

216 246,09 |

43 249,22 |

216 246,09 |

43 249,22 |

|||||||||||||||||||||||||||||||

|

Итого |

216 246,09 |

198 927,10 |

43 249,22 |

39 785,42 |

216 246,09 |

43 249,22 |

|

198 927,10 |

39 785,42 |

|

|||||||||||||||||||||||||

- Управление финансами и пути его совершенствования в РФ (Анализ финансового состояния предприятия)

- Личностная зрелость человека (СТАНОВЛЕНИЕ ЛИЧНОСТНОЙ ЗРЕЛОСТИ НА РАННЕМ ЭТАПЕ РАЗВИТИЯ ВЗРОСЛОСТИ)

- Формы международных расчетов и перспективы их изменения (Понятие, условия междунарoдных расчетов)

- Страхование и его роль в развитии экономики (Региональная политика: основные понятия, цели, задачи)

- Организация деятельности службы маркетинга на предприятии

- Технология работы с иностранными гостями в гостинице (Анализ особенностей обслуживания иностранных гостей в Марриотт Роял Аврора)

- Функции операционных систем и персональных компьютеров

- Налоги как цена услуг государства

- Основные этапы формирования налогового учета в России (Сущность, задачи и методология налогового учета)

- Роль мотивации в поведении организации ( Оценка действующей системы мотивации персонала в ООО «Логика-Сервис»)

- Культура гостиничного обслуживания

- Эффективность менеджмента организации( Теоретические аспекты эффективности менеджмента)