Основные этапы формирования налогового учета в России (Сущность, задачи и методология налогового учета)

Содержание:

Введение

В современных условиях коммерческие организации ответственны за организацию собственной финансово-хозяйственной деятельности, в ходе осуществления которой исполняют обязанности по уплате налогов, установленных Налоговым кодексом РФ. Для правильного расчета налоговый обязательств организациям надлежит организовать налоговый учет – систему обобщения информации для определения налоговой базы по налогам на основе данных первичных учетных документов. Таким образом, законодательно закреплена обязанность экономических субъектов на осуществление налогового учета. Также организации, в соответствии с законом «О бухгалтерском учете» [4] обязаны вести бухгалтерский учет фактов хозяйственной деятельности, который, также, как и налоговый учет, ведется на основании первичных учетных документов. Если в отношении бухгалтерского учета существует достаточное количество стандартов, регулирующих порядок организации бухгалтерского учета, то организация налогового учета производится налогоплательщиком самостоятельно в рамках, допустимых налоговым законодательством. На сегодняшний момент существует несколько моделей организации налогового учета, на основе которых налогоплательщик организует свой налоговый учет. В связи с вышесказанным, данная тема исследования представляется весьма актуальной, особенно с практической точки зрения.

Цель курсовой работы – изучение моделей налогового учета в России и за рубежом.

В связи с заявленной целью решению подлежат следующие задачи:

- рассмотреть сущность, задачи и методологию налогового учета;

- изучить модели организации налогового учета в России и за рубежом;

- дать характеристику исследуемой организации;

- провести анализ налогового поля ООО «ПрофМет»;

- ознакомиться с организацией налогового учета в ООО «ПрофМет»;

- разработать направления совершенствования налогового учета в организационном разделе учетной политики ООО «ПрофМет»;

- разработать направления совершенствования налогового учета в методологическом разделе учетной политики ООО «ПрофМет».

Информационной базой исследования являются нормативно-правовые акты, материалы периодической печати, материалы научно-практических конференций, электронные ресурсы, данные учетной политики, бухгалтерской отчетности, регистры налогового учета и внутренней отчетности ООО «ПрофМет».

В процессе исследования использовались следующие методы: анализ, синтез, обобщение, сравнение.

Структура курсовой работы обусловлена целью, задачами и логикой исследования. Курсовая работа включает в себя введение, три главы, заключение, список использованных источников и приложения. Во введение обосновывается актуальность выбранной темы исследования, определяются цель и задачи исследования, перечисляются методы исследования. В первой главе рассматриваются теоретические основы налогового учета в России и за рубежом. Во второй главе изучается практика налогового учета в ООО «ПрофМет». Третья глава посвящена разработке направлений совершенствования налогового учета в исследуемой организации. В заключении обобщаются результаты проведенного исследования, даются краткие выводы по работе.

1. Теоретические основы налогового учета в России и за рубежом

1.1. Сущность, задачи и методология налогового учета

Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ (далее – НК РФ) [4, с. 16].

Главной задачей налогового учета считается определение сумм налоговых платежей в бюджет и задолженности перед бюджетом по уплачиваемым налогам на определенную дату [24, с. 297].

Ведение налогового учета в организациях, осуществляющих коммерческую деятельность, осуществляется в целях:

- формирования полной и достоверной информационной базы по совершенным хозяйственным операциям налогоплательщика для исчисления налогов, уплачиваемых в бюджет;

- обеспечения информацией пользователей, как внутренних, так и внешних, в целях осуществления контроля за правильным исчислением и своевременной, полной уплатой налогов в бюджет [2].

Таким образом, налоговый учет сводится к определению налоговых обязательств налогоплательщика и обеспечению необходимой информацией для выполнения контрольной функции [17, с. 223].

К объектам налогового учета относят имущество, обязательства и хозяйственные операции налогоплательщика, стоимостная оценка которых определяет размер налоговой базы текущего отчетного или налогового периода или налоговой базы последующих периодов [4, с. 17].

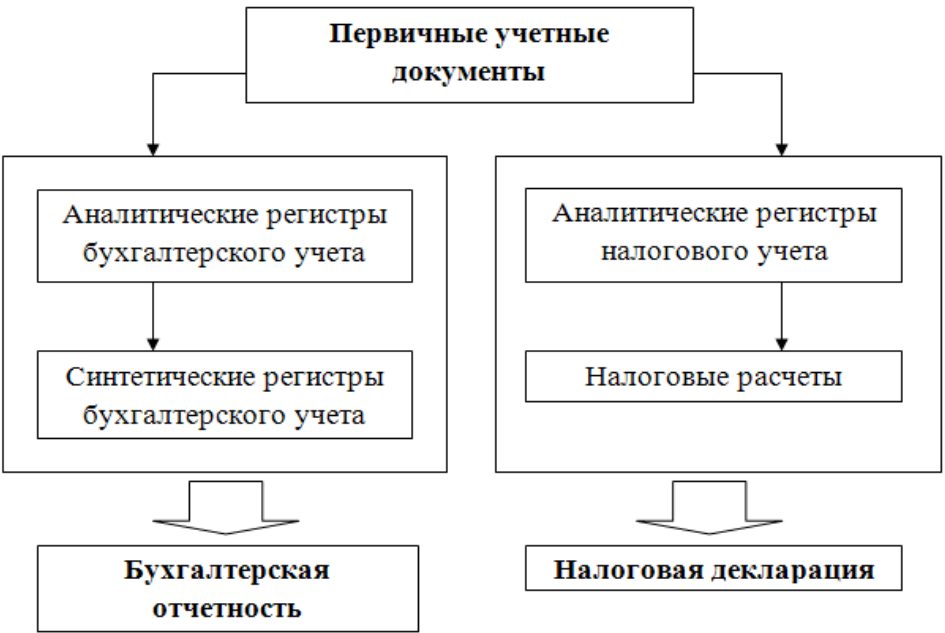

Источниками информации для организации налогового учета выступают данные первичных учетных документов, на основе которых формируются аналитические регистры налогового учета и производится расчет налоговой базы.

Используемые формы первичных учетных документов должны быть утверждены руководителем экономического субъекта. При этом организация имеет право утвердить собственные формы первичных учетных документов или использовать унифицированные, содержащиеся в альбомах Госкомстата. При разработке собственных форм первичных учетных документов организации следует учитывать, что в соответствии со ст. 9 Федерального Закона «О бухгалтерском учете» [4] документ должен содержать обязательные реквизиты:

- наименование и дату составления документа;

- наименование экономического субъекта, от имени которой составлен документ;

- содержание хозяйственной операции и ее измерители в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильностью ее оформления и личные подписи указанных лиц.

Налоговым кодексом РФ налогоплательщикам предоставлено право на использование в целях расчета налоговой базы и определения налоговых обязательств регистров бухгалтерского учета. В том случае, когда бухгалтерских регистров для расчета налоговой базы недостаточно, налогоплательщик имеет право дополнить их необходимыми для этого реквизитами или разработать отдельные формы регистров налогового учета.

Любой регистр налогового учета должен обязательно содержать пять реквизитов (ст. 313 НК РФ) [2]:

- наименование;

- период (дату) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись и Ф.И.О. лица, ответственного за составление регистра.

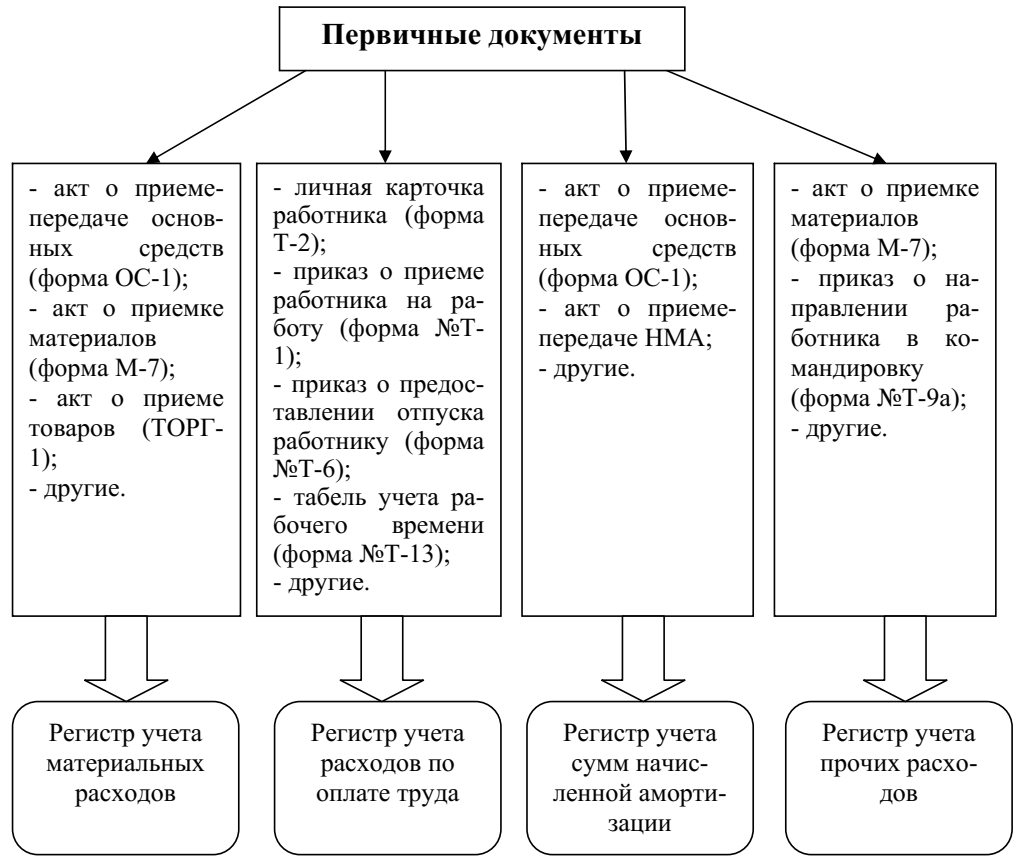

На рисунке 1 представлен порядок формирования налоговых регистров при определении расходов на производство и реализацию при расчете налога на прибыль.

Рис. 1. Использование первичных документов при формировании регистров налогового учета расходов, связанных с производством и реализацией [22, с. 151]

На основе регистров бухгалтерского или налогового учета производится расчет налоговой базы по налогам и суммы налоговых платежей, подлежащих уплате.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому [16, с. 836].

Методология налогового учета раскрывается в учетной политике для целей налогового учета, которая представляет собой выбранную налогоплательщиком совокупность допускаемых НК способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (ст. 11 НК РФ) [1].

Причинами ее составления (кроме факторов, определяющих положения налоговой политики организации) выступают:

- различия между бухгалтерским и налоговым учетом;

- законодательно предусмотренные различные варианты налогового учета;

- необходимость документального закрепления определенного порядка налогового учета в качестве основания для отстаивания позиции организации по спорным вопросам законодательства в случае споров с налоговыми органами [11, с. 14].

Обязанность по составлению и принятию учетной налоговой политики закреплена в нескольких главах НК РФ:

- 21 «Налог на добавленную стоимость» - п. 12 ст. 167;

- 25 «Налог на прибыль организаций» - ст. 313;

- 26 «Налог на добычу полезных ископаемых» - п. 2 ст. 339;

- 26.4 «Система налогообложения при выполнении соглашений о разделе продукции» - п. 16 ст. 346.38.

Основными требованиями, предъявляемыми к налоговой политике, являются:

1) формирование полной и достоверной информации о доходах, расходах, имуществе, обязательствах для целей налогообложения;

2) раскрытие основных положений налогового учета в форме политического выбора применяемого способа ведения учетного процесса;

3) обеспечение необходимой информацией внутренних и внешних пользователей налоговой отчетности для контроля за полнотой и правильностью исчисления налогов, своевременностью их уплаты [12, с. 7].

Учетная политика в целях налогообложения применяется с 1 января года следующего за годом ее утверждения приказом или распоряжением руководителя.

Утвержденная учетная политика применяется до тех пор, пока в нее не будут внесены изменения. Изменения в учетной политике организации могут производиться в случаях:

- изменения законодательства РФ по налогам (обязательное изменение учетной политики);

- принятия организацией новых или иных способов ведения налогового учета (добровольное изменение учетной политики);

- существенного изменения условий деятельности организации (добровольное изменение учетной политики).

Изменения учетной политики, связанные с добровольным принятием организацией новых способов ведения налогового учета, должны вводиться с начала нового налогового периода (как правило, с 1 января).

Изменения и дополнения учетной политики, связанные с изменениями законодательства РФ по налогам либо введением новых видов деятельности предприятия, подлежащих особому порядку учета и налогообложения, допускаются с момента вступления в силу соответствующих документов, в том числе и в течение отчетного (налогового) периода.

При этом все изменения должны найти отражение в соответствующем организационно-распорядительном документе организации. Следовательно, при изменении учетной политики в отношении отдельных операций нет необходимости переписывать весь приказ заново. Достаточно утвердить изменения и дополнения, вносимые в уже действующую учетную политику предприятия [29, с. 4].

Учетная политика для целей налогового учета включает в себя, как правило, два раздела: организационный и методологический (таблица 1).

Таблица 1

Разделы учетной политики для целей налогового учета [7, с. 23].

|

Организационный |

Методологический |

|

- лицо, ответственное за ведение налогового учете – специализированная организация или структурное подразделение организации; - структура налоговой службы (если налоговый учет ведется налогоплательщиком) – структурное подразделение, налоговые специалисты, работники бухгалтерии и т.д.; - лица, ответственные за подготовку налоговой отчетности и правильность расчета налогов; - организация документооборота, порядок хранения документов налоговой отчетности и регистров налогового учета и др. |

- описание способов ведения налогового учета (имеющих альтернативные варианты учета); - способы ведения налогового учета, не установленные нормативными документами (например, способ ведения раздельного учета по НДС); - специальные для отрасли способы ведения налогового учета (например, налоговый учет возвратных отходов в различных отраслях промышленности); - формы аналитических налоговых регистров |

Таким образом, налоговый учет принят в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью уплаты в бюджет налога.

Налогоплательщики самостоятельно организуют систему налогового учета. Исходя из данных налогового учета налогоплательщики рассчитывают налоговую базу по итогам отчетного периода.

1.2. Модели организации налогового учета в России и за рубежом

Как следует из статьи 313 НК РФ [2] налогоплательщик самостоятельно организует налоговый учет, при этом для накопления и систематизации информации об объектах налогового учета организации могут использовать:

- регистры бухгалтерского учета;

- регистры бухгалтерского учета, дополненные необходимой информацией (в случае недостаточности информации в регистрах бухгалтерского учета для правильного и полного определения налоговой базы);

- аналитические регистры налогового учета.

Налогоплательщик может выбрать одну из моделей организации налогового учета с учетом степени его автономности по отношению к системе бухгалтерского учета:

- параллельную;

- построенную на данных бухгалтерского учета;

- смешанную [26, с. 221].

При выборе параллельной модели организации налогового учета, расчет налоговой базы и налоговых обязательств ведется на основе данных налогового учета (рисунок 2).

Рис. 2 Модель параллельной организации налогового учета [25, с. 3]

В условиях этой модели каждая хозяйственная операция отражается дважды: в бухгалтерии - в регистрах бухгалтерского учета, в отделе налогового учета - в аналитических налоговых регистрах. При этом в аналитических налоговых регистрах отражается только та информация, которая учитывается для целей налогообложения. Таким образом, в условиях этой модели налогоплательщик определяет налоговую базу и исчисляет налог непосредственно на основании данных налоговых регистров, показатели которых формируются в соответствии с требованиями НК РФ. Следует отметить, что это является безусловным достоинством автономной модели ведения налогового учета [13, с. 64].

В тоже время ведение бухгалтерского и налогового учета параллельно друг другу увеличивает трудозатраты налогоплательщиков при исчислении налоговой базы по налогам, а также требует набора и содержания дополнительных работников [20, с. 35].

Следующая модель организации налогового учета – построенная на данных бухгалтерского учета (рисунок 3) предполагает слияние бухгалтерского и налогового учета в объединенный учет, то есть максимальная сбалансированность учетного процесса (известно, что правила бухгалтерского и налогового учета не совпадают в некоторых случаях) [14, с. 89].

Рис. 3 Модель организации налогового учета, построенная на данных бухгалтерского учета [25, с. 4]

При применении налогового учета, построенного на данных бухгалтерского учета для расчета налоговых обязательств применяются регистры бухгалтерского учета, и лишь только в тех случаях, когда данных бухгалтерского учета недостаточно, регистры бухгалтерского учета дополняются дополнительными реквизитами, необходимыми для расчета налоговой базы. При существенных различиях в правилах налогового и бухгалтерского учета (например, применение амортизационной премии в налоговом учете), применение данной модели организации налогового учета становится практически невозможным, поскольку комбинированные регистры бухгалтерского учета по объектам учета не учитываемым в бухгалтерском учете, представляется весьма сложной задачей.

Смешанная модель организации налогового учета предполагает использование как регистров налогового, так регистров бухгалтерского учета.

В данном случае показатели налогового учета формируются с использованием данных системы бухгалтерского учета и данных, формируемых вне ее. Хозяйственные операции вносятся в систему бухгалтерского учета на основании первичных документов и используются для создания показателей налоговой отчетности с учетом корректировок, разработанных вне системы бухгалтерского учета.

Рассматриваемый подход позволяет обеспечивать высокий уровень контроля за формированием налоговой отчетности организаций на основе данных бухгалтерского учета и минимизировать трудозатраты при ведении налогового учета [7, с. 78].

В Российской Федерации налогоплательщики самостоятельно выбирают модель организации налогового учета.

Рассмотрим модели налогового учета, применяемые за рубежом.

Модели организации налогового учета в зарубежных странах зависят от степени соответствия и взаимного влияние правил формирования бухгалтерской и налоговой отчетности. В зависимости от этого различают две модели учета и отчетности - англо-саксонская и континентальная. Однако разделение учетных моделей является условным, что очень трудно на практике однозначно идентифицировать модель, применяемую в том или ином государстве [31, с. 902].

В англо-саксонских странах (Великобритания, США, Канада, Австралия, Нидерланды, Канада) системы бухгалтерского и налогового учета практически не взаимосвязаны. В этих странах налоговый учет ведется параллельно бухгалтерскому учету [19, с. 9]. Как уже упоминалось, для данной модели организации налогового учета, характерна автономность, т.е. бухгалтерский и налоговый учет представляют собой две самостоятельные системы формирования учетной информации, преследующие различные цели. Зависимость бухгалтерского учета от налогообложения крайне слаба, а в отдельных странах практически отсутствует.

К континентальным странам относят: Францию, Германию, Бельгию, Японию, Швейцарию. Модель организации налогового учета в континентальных странах основывается на системе бухгалтерского учета, являющейся обязательной для всех экономических субъектов [18, с. 98]. В указанных странах действует система кодифицированного права, это означает, что налоговая отчетность должна быть аналогична финансовой отчетности [19, с. 8]. Таким образом, система бухгалтерского учета в этих странах удовлетворяет фискальные потребности государства, и регулирование методологии учета осуществляется на государственном уровне.

Таким образом, в Российской Федерации налогоплательщик имеет право применять ту модель организации налогового учета, которая позволит ему достоверно, в полном объеме и своевременно рассчитывать налоговую базу по налогам и исчислять налоги. В российской практике выделяется три модели организации налогового учета: параллельная, построенная на данных бухгалтерского учета, смешанная. В международной практике применяется в основном две модели: параллельная – для англо-саксонских стран и построенная на данных бухгалтерского учета – для континентальных стран.

2. Практика налогового учета в ООО «ПрофМет»

2.1. Характеристика ООО «ПрофМет»

Общество с ограниченной ответственностью «ПрофМет» сокращенное название ООО «ПрофМет» является юридическим лицом и осуществляет свою деятельность на основании Федерального закона «Об обществах с ограниченной ответственностью» [5], Гражданского кодекса РФ [3], действующего законодательства РФ и Устава данного общества с ограниченной ответственностью.

ООО «ПрофМет» было зарегистрировано 20.09.2002 г. Межрайонной инспекцией Федеральной налоговой службы № 39 по Республике Башкортостан с присвоением идентификационного номера 0265046160. Местонахождение и почтовый адрес ООО «ПрофМет»: 452616, Республика Башкортостан, г. Октябрьский, ул. Аксакова, дом 6, корпус 1, офис 3.

ООО «ПрофМет» действует в условиях полной самостоятельности, самоуправления и самофинансирования. Среднесписочная численность работающих на предприятии в 2017 году составила 122 человека. Годовой оборот компании в 2017 году составил 768 859 тыс. руб. Размер уставного капитала ООО «ПрофМет» составляет 711 200 руб. Основная цель деятельности ООО «ПрофМет» - получение прибыли.

Основными видами деятельности ООО «ПрофМет» по ОКВЭД являются:

- 25.50.1 Предоставление услуг по ковке, прессованию, объемной и листовой штамповке и профилированию листового металла;

- 24.33 Производство профилей с помощью холодной штамповки или гибки;

- 25.11 Производство строительных металлических конструкций, изделий и их частей;

- 25.50 Ковка, прессование, штамповка и профилирование, изготовление изделий методом порошковой металлургии;

- 25.50.2 Предоставление услуг по производству изделий методом порошковой металлургии;

- 25.62 Обработка металлических изделий механическая;

- 25.94 Производство крепежных изделий;

- 25.99 Производство прочих готовых металлических изделий, не включенных в другие группировки;

- 41.20 Строительство жилых и нежилых зданий.

Схема организационной структуры приведена на рисунке 4.

Рис. 4 Структура управления ООО «ПрофМет»

Структура управления ООО «ПрофМет» линейно-функциональная.

Рассмотрев структуру управления можно сделать вывод о том, что она отвечает экономическим требованиям организации и соответствует прогрессивному уровню организации производства.

2.2. Анализ налогового поля ООО «ПрофМет»

ООО «ПрофМет» применяет общую систему налогообложения, в рамках которой уплачивает следующие налоги (таблица 2).

Таблица 2

Налоговое поле ООО «ПрофМет» на 2017 год

|

Наименование налога |

Налоговая база |

Ставка |

|

Федеральные налоги |

||

|

НДС |

Налоговая база по НДС в общем случае определяется исходя из стоимости товаров (работ, услуг), который реализует налогоплательщик. При получении предоплаты в счет предстоящих поставок налоговая база исчисляется с учетом полученного аванса. |

18% 18/118 |

|

Налог на прибыль |

Под налоговой базой по налогу на прибыль организаций понимается денежное выражение прибыли, подлежащей налогообложению |

20%, их них: 17- РБ 3% - ФБ |

|

НДФЛ |

Доход, полученный физическим лицом |

13% |

|

Региональные налоги |

||

|

Налог на имущество |

Среднегодовая стоимость имущества |

2,2% |

|

Транспортный налог |

Мощность двигателя |

В зависимости от типа ТС и мощности двигателя |

|

Местные налоги |

||

|

Земельный налог |

Кадастровая стоимость земельных участков |

1,5% |

Таким образом, ООО «ПрофМет» уплачивает федеральные налоги - НДС и налог на прибыль, региональный налог - налог на имущество, а также местный налог – земельный налог.

В качестве налогового агента ООО «ПрофМет» удерживает федеральный налог - НДФЛ у своих сотрудников. Статус налогового агента предполагает расчет налогооблагаемой базы по НДФЛ с учетом предоставляемых вычетов, исчисление, удержание и перечисление налога в бюджет.

Ежеквартально перечисляются авансовые платежи по налогу на имущество и налог на землю. НДС уплачивается ежеквартально, но равными частями в течение трех последовательных месяцев после окончания соответствующего налогового периода. Авансовые платежи по налогу на прибыль перечисляются ежемесячно. НДФЛ уплачивается ежемесячно. По налогу на прибыль, имущество и земельному налогу окончательный расчет производится после окончания соответствующего налогового периода с учетом перечисленных авансовых платежей.

Рассмотрим динамику налоговых платежей ООО «ПрофМет» за 2016 и 2017 гг. в таблице 3.

Таблица 3

Динамика налоговых платежей ООО «ПрофМет» за 2016 и 2017 гг., тыс. руб.

|

Показатели |

2016 |

2017 |

Абсолютное отклонение (+, - ), тыс. руб. |

Темп роста, % |

|

НДС |

24867 |

35817 |

10 950 |

44,03 |

|

Налог на прибыль организаций |

27375 |

46863 |

19 488 |

71,19 |

|

Земельный налог |

97 |

95 |

-2 |

-2,38 |

|

Налог на имущество |

1236 |

2094 |

857 |

69,34 |

|

Транспортный налог |

27 |

30 |

3 |

11,11 |

|

НДФЛ |

19020 |

26720 |

7 700 |

40,48 |

Данные таблицы 3 свидетельствую о том, что динамика налоговых платежей ООО «ПрофМет» неоднородна: одни показатели имеют тенденцию к росту, а другие к уменьшению. Начнем с последних. Так, земельный налог снизился на 2,38%, его снижение связано с пересмотром кадастровой стоимости земельных участков, что привело к экономии на сумме налога в размере 2 тыс. руб. Остальные показатели показали рост: налог на прибыль показал положительную динамику в размере 71,19%, что составило 19 488 тыс. руб. Повышение данного показателя связано с увеличением объемов реализации в организации. НДС в 2017 году по отношению к 2016 году вырос на 44,03%, на данный показатель повлияло два фактора: увеличение роста продаж и меньший объем заявленных налоговых вычетов. Налог на имущество повысился на 69,34%, связано это с введением в эксплуатацию новых объектов основных средств и увеличением среднегодовой стоимости облагаемого имущества. Размер транспортного налога в 2017 году по отношению к 2016 году вырос на 3 тыс. руб. или на 11,11%, связано это с приобретением новых единиц транспорта. Положительную динамику показал и НДФЛ, рост которого по отношению к 2016 года составил 40,48%, что в абсолютных показателях составило 7700 тыс. руб. Рост НДФЛ обусловлен увеличением налоговой базы по налогу.

Рассмотрим структуру налоговых платежей ООО «ПрофМет» за 2016 и 2017 гг. в таблице 4.

Таблица 4

Структура налоговых платежей ООО «ПрофМет» за 2016 и 2017 гг.

|

Показатели |

2016 |

Удельный вес |

2017 |

Удельный вес |

|

НДС |

24867 |

34,24 |

35817 |

32,09 |

|

Налог на прибыль организаций |

27375 |

37,69 |

46863 |

41,99 |

|

Земельный налог |

97 |

0,13 |

95 |

0,09 |

|

Налог на имущество |

1236 |

1,70 |

2094 |

1,88 |

|

Транспортный налог |

27 |

0,04 |

30 |

0,03 |

|

НДФЛ |

19020 |

26,19 |

26720 |

23,94 |

|

Итого: |

72623 |

100,00 |

111618 |

100,00 |

Данные таблицы 4 свидетельствуют о том, что наибольший удельный вес в структуре налоговых платежей занимают налог на прибыль и НДС, на их долю приходится 71,94% налоговых платежей в 2016 году (из них на долю НДС приходится 34,24%, а на долю налога на прибыль – 37,69%), а в 2017 году доля этих налогов составила 74,07% (из них на долю НДС приходится 32,09%, а на долю налога на прибыль – 41,99%). Наименьший удельный вес в структуре налоговых доходов составляет налог на имущество, его доля в общей структуре платежей ООО «ПрофМет» в 2016 году составила 0,04%, а в 2017 г. – 0,03%.

Таким образом, можно сделать вывод о том, что динамика налоговых платежей ООО «ПрофМет» за исследуемый период 2016 и 2017 год имеет несущественных характер, а структура налоговый платежей практически не изменилась, наибольший удельный вес принадлежит НДС и налогу на прибыль.

Таким образом, можно сделать вывод о том, что ООО «ПрофМет» применяет общую систему налогообложения, в рамках которой уплачивает федеральные, региональные и местные налоги. Также компания является налоговым агентом по НДФЛ, при этом выполняет обязанности по своевременному удержанию, перечислению и уплате НДФЛ с доходов сотрудников.

2.3. Организация налогового учета в ООО «ПрофМет»

Налоговый учет в ООО «ПрофМет» осуществляется на основе учетной политики для целей налогообложения, утвержденной приказом генерального директора от 31.12.2016 г. № 1 (приложение 1). В учетной политике компания закрепила совокупность допускаемых Налоговым кодексом способов (методов) определения доходов и расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

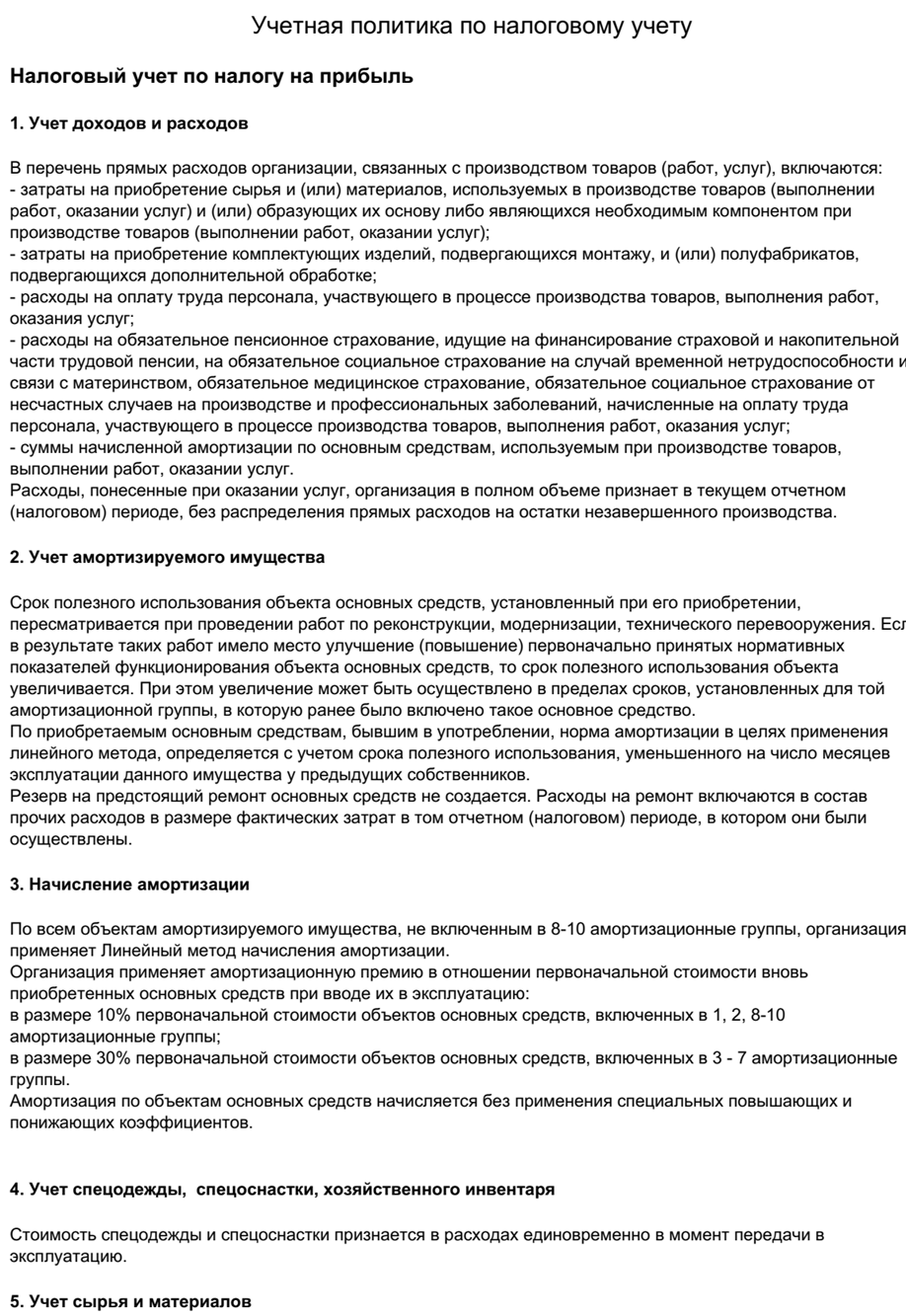

Учетная политика для целей налогового учета содержит один раздел – методологический, в котором освещены вопросы по учету налога на прибыль, в частности в учетной политике компания закрепила перечень прямых и косвенных расходов. К прямым расходам относятся следующее:

- затраты на приобретение сырья и материалов;

- затраты на приобретение комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, подвергающихся дополнительной обработке;

- расходы на страховые взносы;

- суммы начисленной амортизации по основным средствам, используемым при производстве товаров, выполнении работ, оказании услуг.

Организация воспользовалась правом на отнесение прямых расходов, понесенных при оказании услуг, на затраты организации в текущем отчетном (налоговом) периоде, без распределения прямых расходов на остатки незавершенного производства.

Налоговый кодекс предоставляет возможность списывать расходы на приобретение инструментов, приспособлений, инвентаря, приборов, спецодежды и других средств индивидуальной и коллективной защиты либо в полной сумме по мере ввода такого имущества в эксплуатацию либо постепенно, в течение более одного отчетного периода. При постепенном переносе стоимость указанного имущества на расходы порядок списания налогоплательщик разрабатывает самостоятельно. ООО «ПрофМет» расходы на указанное имущество относит в состав материальных расходов в полной сумме по мере ввода такого имущества в эксплуатацию.

В отношении основных средств учетной политикой компании установлено, что при проведении работ по реконструкции, модернизации, технического перевооружения срок полезного использования объекта основных средств пересматривается в сторону увеличения. При этом увеличение может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

По приобретаемым основным средствам, бывшим в употреблении, норма амортизации в целях применения линейного метода, определяется с учетом срока полезного использования, уменьшенного на число месяцев эксплуатации данного имущества у предыдущих собственников.

По всем объектам амортизируемого имущества организация применяет линейный метод начисления амортизации. При этом амортизация начисляется без применения повышающих и понижающих коэффициентов.

Компания применяет амортизационную премию в отношении первоначальной стоимости вновь приобретенных основных средств при вводе их в эксплуатацию:

- в размере 10% первоначальной стоимости объектов основных средств, включенных в 1, 2, 8-10 амортизационные группы;

- в размере 30% первоначальной стоимости объектов основных средств, включенных в 3 - 7 амортизационные группы.

Списание сырья и материалов производится по средней себестоимости.

Организация осуществляет распределение прямых расходов на незавершенное производство (НЗП) и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) пропорционально доле прямых затрат в плановой стоимости продукции.

В стоимость покупных товаров включается цена приобретения, а также расходы на доставку, погрузочно-разгрузочные работы, суммы таможенных пошлин и сборов.

Изучив методологический раздел учетной политики компании, посвященный вопросам учета налога на прибыль следует отметить, что методика формирования налоговой базы по налогу на прибыль не отражает все нюансы. Так ООО «ПрофМет» является производственной компанией и для производства собственной продукции применяет основные средства, при этом часть из основных средств используется для изготовления нескольких видов продукции, поэтому амортизация, начисляемая по таким основным средствам, должна включаться в себестоимость произведенной продукции, но в учетной политике не раскрыт механизм отнесения амортизационных отчислений на произведённую продукцию.

Изучив учетную политику, следует отметить, что в учетной политике отсутствует организационный раздел, в котором указаны такие сведения как:

- указание на подразделение (лицо), ведущие налоговый учет;

- перечень лиц (должностей), ответственных за расчет налоговой базы и за подготовку налоговой отчетности;

- порядок организации документооборота;

- порядок организации налогового учета;

- используемые формы регистров налогового учета.

В отношении методологического раздела следует отметить, что он содержит недостаточно данных для правильной организации налогового учета, в частности, в учетной политике раскрыта методология учета только налога на прибыль, в то время как, организация применяет общую систему налогообложения, в рамках которой уплачивает значительное число налогов, и как минимум один из налогов – НДС требует детализации, так как ООО «ПрофМет» наряду с облагаемыми НДС операциями совершает операции, не подлежащие налогообложению, в частности – выдача займов по проценты. В отношении данной операции НДС не начисляется, поэтому организации в учетной политике следует раскрыть методику раздельного учета НДС.

Изучая методологию налогового учета мы выяснили, что ООО «ПрофМет» для ведения бухгалтерского учета применяет специальное программное обеспечение на базе 1С Предприятие, которое позволяет вести как бухгалтерский, так и налоговый учет. В данном программном обеспечении заложена смешанная модель организации налогового учета: расчет налоговой базы производится как с применением данных регистров бухгалтерского учета, так и с применением отдельных аналитических регистров налогового учета, формируемых вне системы бухгалтерского учета. Подобным регистром, например, выступает «Справка-расчет по амортизационной премии». Пример справки приведен в таблице 5.

Таблица 5

Справка-расчет амортизационной премии за февраль 2018 г. ООО «ПрофМет»

|

Наименование объекта, Период (дата первой амортизации или дата модернизации) |

Капитальные вложения |

Сумма амортизационной премии (3) х (4) |

||

|

Документ основание (документ принятия к учету ОС или документ модернизации) |

Размер капиталь-ных вложений |

Доля капитальных вложений, определяю-щая сумму амортизаци-онной премии, % |

||

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

5 |

|

Станок фрезерный КХ-17 |

16.02.2018 |

128206 |

30% |

38461,80 |

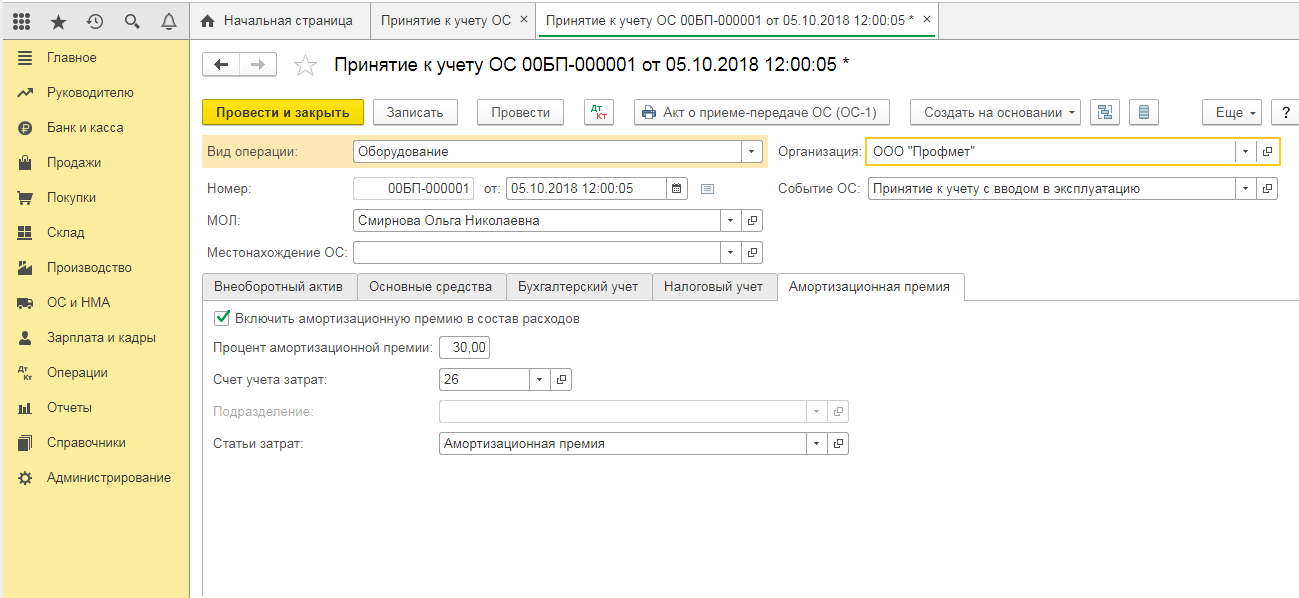

Дополнительно отметим, что в программном обеспечении на базе 1С Предприятие заложен принцип организации налогового учета на отдельных счетах учета, предназначенных исключительно для расчета налоговой базы по налогам. Например, амортизационная премия, учитывается на счете имеющим буквенное обозначение КВ «Амортизационная премия». При этом сам налогоплательщик для расчета амортизационной премии не делает дополнительных записей в учет, единственное, что следует сделать для того, чтобы программа отразила начисление амортизационной премии в учете – указать в документе «Принятие к учету основного средства» на закладке амортизационная премия, то что она включается в состав расходов, а также ее процент (рисунок 4).

Рис. 4 Отражение амортизационной премии в налоговом учете ООО «ПрофМет»

Таким образом, ООО «ПрофМет» применяет смешанную модель организации налогового учета, который ведет на основании учетной политики для целей налогового учета, с применением программного обеспечения 1С.

3. Направления совершенствования налогового учета

3.1. Совершенствование налогового учета в организационном разделе учетной политики ООО «ПрофМет»

Как мы уже упоминали, в ООО «ПрофМет» организационный раздел учетной политики отсутствует. Исходя из этого сложно представить, на кого возложена обязанность по ведению налогового учета, кто ответственен за составление налоговых регистров, и каким образом организован налоговый учет в организации.

В ходе исследования мы выяснили, что в организации налоговый учет ведется структурным подразделением организации – бухгалтерией, при этом за организацию налогового учета и правильный расчет налогов ответственен главный бухгалтер. Налоговый учет ведется с применением как регистров бухгалтерского учета, так и с применением аналитических регистров налогового учета, таким образом, модель организации налогового учета – смешанная. Налоговый учет ведется с использованием программы 1С Предприятие на базе 3.0. Это позволяет интегрировать бухгалтерский и налоговый учет, т.е. если возможно посчитать налоговые обязательства перед бюджетом на основе данных бухгалтерского учета – применяются регистры бухгалтерского учета. Наиболее типичный пример – расчет налога на имущество организаций, уплачиваемый исходя из среднегодовой стоимости основных средств, для этого используются данные бухгалтерского учета в части определения остаточной стоимости основных средств на определенную дату, исходя из которых рассчитывается среднегодовая стоимость имущества.

Если данных бухгалтерского учета недостаточно, то применяются аналитические регистры налогового учета – которые формируются вне системы бухгалтерского учета. Как мы уже упоминали, наиболее яркий пример, - применение амортизационной премии в налоговом учете. В данном случае в программе рассчитывается размер амортизационной премии, которая учитывается в расходах для целей налогового учета, но не используется для целей расчета налоговой базы по налогу на прибыль для целей бухгалтерского учета.

На основе этого рекомендуем в учетной политике для целей налогообложения внести отдельный раздел – организационный, в котором будет указано:

- ведение налогового учета возложено на структурное подразделение ООО «ПрофМет» - бухгалтерскую службу, возглавляемую главным бухгалтером;

- ответственность за ведение налогового учета, своевременное и правильное исчисление налоговой базы по налогам и расчет налогов возлагается на главного бухгалтера;

- ведение налогового учета ведется с применением программного обеспечения 1С Предприятие;

- в качестве регистров налогового учета применяются регистры налогового учета, сформированные по формам, содержащимся в программе 1С Предприятие;

- документооборот осуществляется по графику, утвержденному в качестве приложения к учетной политике.

Дополнительно отметим, что ООО «ПрофМет» в своей деятельности выводит на печать регистры по исчислению налоговой базы и расчету налогов за исключением налогового регистра по учету НДФЛ. Регистр по НДФЛ предназначен для отражения сумм получаемых каждым сотрудником ООО «ПрофМет» доходов и служит для своевременного и правильного расчета НДФЛ.

В настоящее время утвержденной формы налогового регистра не существует, поэтому налоговые агенты самостоятельно разрабатывают его. В регистр следует включить сведения для правильного учета доходов, сумм вычета и НДФЛ. Группировка показателей в регистре должна обеспечивать заполнение отчетности по НДФЛ (справки по форме 2-НДФЛ и сводный отчет по форме 6-НФДЛ).

В регистр учета НДФЛ рекомендуем включить следующие сведения:

- о налоговом агенте – наименование, ИНН/КПП, ОКТМО

- о налогоплательщике – ФИО, ИНН, дата рождения, адрес, налоговый статус, паспортные данные;

- сведения о доходах – дата получения дохода, код дохода, сумма дохода;

- сведения о вычетах – код вычета, сумма вычета, реквизиты документов, подтверждающих право на вычет;

- сведения о сумме НДФЛ – исчисленной, удержанной, перечисленной, излишне удержанной, не удержанной и возвращенной налоговым агентом сотруднику.

Отсутствие налоговых регистров по учету НДФЛ может привести к штрафным санкциям за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения по ст. ст. 120, 216 НК РФ в размере от 10 000 руб. до 30 000 руб.

Если отсутствие налогового регистра привело к занижению налоговой базы по НДФЛ, то может быть взыскан штраф за нарушение правил учета в размере 20% от суммы неуплаченного налога, но не менее 40 000 руб. (п. 3 ст. 120 НК РФ).

Отдельно взыскивается штраф за неуплату или неполную уплату налога по ст. 122 НК РФ в размере от 20 до 40% от суммы недоимки.

Если по требованию налоговой инспекции ООО «ПрофМет» не предоставит налоговые регистры, то на организацию накладывают штраф в размере 200 руб. за каждый не представленный в установленный срок документ в соответствии с требованиями пп. 4 п. 3 ст. 24, п. 4 ст. 93, п. 1 ст. 126 НК РФ.

За отсутствие налоговых регистров должностных лиц ООО «ПрофМет» могут привлечь к административной ответственности. Сумма штрафа составит от 300 до 500 руб. Отметим, что используемое программное обеспечение на базе 1С Предприятие содержит регистр налогового учета по НДФЛ, которое организация могла бы использовать в своей деятельности. Дополнительно отметит, что расчет налоговых обязательств в программе ведется на основе данного регистра, но компания не располагает бумажными копиями указанных регистров. Поэтому рекомендуем в дальнейшем использовать все возможности, предоставляемые программным обеспечением на базе 1С Предприятие в части формирования налоговых регистров и выводу их на печать. Поэтому рекомендуем в дальнейшем использовать все возможности, предоставляемые программным обеспечением на базе 1С Предприятие в части формирования налоговых регистров и выводу их на печать, так как представить данный регистр в налоговую инспекцию по ее требованию не представляется возможным, поскольку в настоящее время отсутствует формат электронной передачи данных указанного регистра за усиленной квалифицированной электронной подписью.

Внедрение предложенных рекомендаций позволит разработать учетную политику в части ее организационного раздела. Исходя из этого будет ясно, кто ответственен за составление налоговых регистров, и каким образом организован налоговый учет в организации.

3.2. Совершенствование налогового учета в методологическом разделе учетной политики ООО «ПрофМет»

Изучив организацию налогового учета на предприятии в отношении методологического раздела учетной политики следует отметить, что в учетной политике для целей налогового учета раскрыт порядок формирования налоговой базы по налогу на прибыль, в частности, установлен перечень прямых расходов, относимых на себестоимость готовой продукции. Однако из положений учетной политики нельзя сделать вывод о том, каким образом прямые затраты, в частности на амортизацию, должны относится в состав себестоимости готовой продукции, если на одном и том же оборудовании производится несколько видов продукции.

Поясним на примере: в производственном цехе производится изготовление разного рода штамповок на гидравлическом прессе, которое числится в составе основных средств организации, и его стоимость погашается посредством амортизации. С помощью этого оборудования происходит изготовление различного рода штамповок: шестерни, крестовины, ступицы и т.д. Отнести амортизацию по данному оборудованию на конкретный вид продукции не представляется возможным, т.к. не фиксируется ни время работы по изготовлению того или иного вида штамповок, ни количество произведенной с помощью гидравлического пресса продукции. Выходов из данной ситуации может быть два: или вести учет тех или иных показателей, на основании которых сумма амортизационных отчислений будет включаться в себестоимость той или иной продукции или внести дополнения в учетную политику организации, регулирующие данную ситуацию. Решение по первому варианту ведет к усложнению учетных процедур и требует дополнительных регистров, для фиксации показателей для расчета. Второй вариант позволит исключить подобные ситуации путем внесение дополнений в учетную политику. В частности формулировка для подобных затрат может звучать следующим образом: «Прямые расходы, которые невозможно отнести к конкретному производственному процессу по изготовлению продукции (выполнению работ, оказанию услуг), распределяются организацией пропорционально материальным расходам, отнесенным на производство соответствующих видов продукции (выполнение работ, оказание услуг)». Таким образом, будет сформирована правильная себестоимость произведенной продукции, и, соответственно, правильно рассчитан финансовый результат от реализации и, в конечном итоге, налоговая база по налогу на прибыль и сам налог на прибыль. В противном случае, прямые расходы, возможно будут учтены ранее периода реализации продукции, что приведет к штрафным санкциям со стороны налоговой инспекции.

Как мы уже упоминали, учетная политика ООО «ПрофМет» содержит в себе один раздел методологический – и его положения в полной мере отнесены к учету налога на прибыль. Между тем, учетная политика организации выступает инструментом по организации налогового учета, в котором следует выбрать вариант учета, из возможных предлагаемых в законодательстве, либо разработать и закрепить собственные варианты учета, в том случае, если они не предусмотрены действующим законодательством.

Методологический раздел учетной политики ООО «ПрофМет» имеет некоторые недочеты, которые могут привести к серьезным налоговым последствиям. В частности ООО «ПрофМет» осуществляет выдачу заемных средств под проценты. В отношении получаемых процентов компания не исчисляет НДС, поскольку данный вид деятельности освобожден от уплаты НДС на основании пп. 15 п. 3 ст. 149 НК РФ [2]. Таким образом, компания осуществляет как облагаемые так и не облагаемые НДС операции.

Если организация оказывает как облагаемые так и не облагаемые НДС виды деятельности, то на нее возлагается обязанность по раздельному учету НДС на основании п. 4 ст. 170 НК РФ [2]. В случае отсутствия раздельного учета НДС организация потеряет право на вычет сумм НДС с товаров, работ, услуг которые используются одновременно для облагаемых и для не облагаемых НДС операций [6].

В случае отказа налоговой инспекцией в вычете НДС по товарам, работам и услугам, используемым одновременно для облагаемых и необлагаемых НДС операций, компании доначислят штрафные санкции с суммы неуплаченного налога в размере 20%, взыщут не полностью уплаченный налога, а также начислят пени за несвоевременную уплату налога.

Поэтому, с целью избегания подобной ситуации рекомендуем закрепить в учетной политике порядок раздельного учета по НДС. Методика раздельного учета законодательно не закреплена, поэтому организация самостоятельно должна ее разработать и закрепить в учетной политике для целей налогообложения.

Дополнительно отметим, что в квартале, в котором доля расходов по необлагаемым операциям не превышает 5% от общей суммы расходов, можно не распределять «входной» НДС по товарам, работам, услугам, имущественным правам, которые одновременно относятся к облагаемым и необлагаемым операциям. Всю сумму такого НДС можно принять к вычету (п. 4 ст. 170 НК РФ) [2].

Предлагаем следующую редакцию учетной политики по раздельному учету НДС:

1.1.1. Организация осуществляет операции, подлежащие обложению НДС, и операции, не подлежащие налогообложению (освобожденные от налогообложения), и ведет раздельный учет сумм «входного» НДС по приобретенным товарам (работам, услугам), имущественным правам, используемым для осуществления как облагаемых, так и не облагаемых НДС операций.

Под не облагаемыми НДС операциями в настоящей учетной политике понимаются операции, освобожденные от налогообложения на основании ст. 149 НК РФ.

Организацией осуществляются, в частности, следующие виды не облагаемых НДС операций:

- операции займа в денежной форме.

Организация ведет раздельный учет операций, облагаемых НДС, и операций, освобожденных от налогообложения, а также раздельный учет соответствующих расходов и сумм «входного» НДС.

(Основание: пп. 12 п. 2, пп. 15 п. 3, п. 4 ст. 149, п. 4 ст. 170 НК РФ)

1.1.2. Для целей организации раздельного учета по НДС в расходы, связанные с оказанием услуг по выдаче займов включаются:

- расходы на оплату труда административно-управленческого персонала, включая страховые взносы;

- амортизация компьютеров и иной оргтехники, закрепленной за административно-управленческим персоналом;

- расходы на аренду и содержание офиса организации.

Доля, в которой перечисленные виды расходов включаются в расходы, связанные оказанием услуг по выданным займам, определяется путем деления величины доходов от оказания данных услуг за налоговый период на общую сумму доходов организации от реализации товаров, работ, услуг собственного производства (без учета НДС) и по операциям займов в денежной форме.

1.1.3. Суммы «входного» НДС по товарам (работам, услугам), имущественным правам, используемым для осуществления облагаемых операций, принимаются к вычету.

Суммы «входного» НДС по товарам (работам, услугам), имущественным правам, используемым для осуществления необлагаемых операций, включаются в стоимость таких товаров (работ, услуг), имущественных прав.

Суммы «входного» НДС по товарам (работам, услугам), имущественным правам, используемым для осуществления как облагаемых, так и не облагаемых НДС операций:

- принимаются к вычету, если в налоговом периоде расходы по операциям, не облагаемым НДС, не превышают 5% общей суммы расходов организации на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав;

- принимаются к вычету либо учитываются в стоимости товаров (работ, услуг), если в налоговом периоде расходы по операциям, не облагаемым НДС, составляют более 5% общей суммы расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав. «Входной» НДС распределяется пропорционально стоимости отгруженных товаров (выполненных работ, оказанных услуг), операции, по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

(Основание: п. п. 4, 4.1 ст. 170 НК РФ)

1.1.5. «Входной» НДС по основным средствам и нематериальным активам, принимаемым к учету в первом или втором месяцах квартала, распределяется пропорционально стоимости отгруженных в соответствующем месяце товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных (переданных) за месяц товаров (работ, услуг), имущественных прав.

(Основание: п. 4.1 ст. 170 НК РФ)

1.1.7. Раздельный учет «входного» НДС ведется с использованием субсчетов второго порядка, открываемых к субсчетам первого порядка, предусмотренным в рабочем плане счетов к счету 19 «Налог на добавленную стоимость по приобретенным ценностям»:

- «НДС, подлежащий распределению»;

- «НДС, принимаемый к вычету»;

- «НДС, включаемый в стоимость товаров, работ, услуг».

1.1.8. Для расчета доли расходов на операции, не облагаемые НДС, в общей сумме расходов на приобретение и реализацию товаров (работ, услуг), имущественных прав за налоговый период применяется налоговый регистр, разработанный организацией и приведенный в приложении к настоящей учетной политике (приложение 2).

Закрепив предложенную методику раздельного учета НДС в своей учетной политике, организация сможет беспрепятственно принимать к вычету НДС по товарам, работам, услугам, используемым одновременно в облагаемых и не облагаемых НДС операциям.

Таким образом, ООО «ПрофМет» следует внести изменения в методологический раздел учетной политики в части учета расходов по налогу на прибыль и в части раздельного учета НДС по облагаемым и необлагаемым НДС операциям. Это позволит правильно определять налоговую базу по налогам, что позволит верно определить сумму налоговых обязательств перед бюджетом.

Заключение

Данное исследование было посвящено вопросам моделей организации налогового учета в России и в зарубежной практике. Для достижения цели работы были поставлены задачи, которые решались последовательно. На первом этапе мы выяснили, что под налоговым учетом понимается система обобщения информации на основе первичных учетных документов с целью формирования налоговой базы по налогу. Методологию налогового учета организации закрепляют в своей учетной политике для целей налогообложения.

В настоящее время законодательно не утверждён порядок организации налогового учета, но в ст. 313 НК РФ говорится о том, что налогоплательщик для определения своих налоговых обязательств перед бюджетом может использовать регистры бухгалтерского учета, либо регистры бухгалтерского учета, дополненные необходимыми данными для расчета налоговой базы, либо аналитические регистры налогового учета. Исходя из этого можно выделить три модели организации налогового учета:

- параллельную;

- построенную на данных бухгалтерского учета;

- смешанную.

В Российской Федерации, организации, как правило, выбирают смешанную модель организации налогового учета, при которой используются регистры как бухгалтерского так и налогового учета.

В международной практике применяют ту модель учета, которая наиболее полно позволяет исчислить свои налоговые обязательства. Например, в континентальных странах (Франция, Германия, Бельгия, Япония), где финансовый учет практически не имеет различий с налоговым учетом, модель организации налогового учета – построенная на данных бухгалтерского учета. В англо-саксонских странах (Великобритания, США, Канада, Австралия, Нидерланды, Канада) применяется параллельная модель организации налогового учета, поскольку в этих странах наблюдается слабая взаимосвязь между бухгалтерским и налоговым учетом.

Второй этап данной работы был посвящен вопросам изучения практики организации налогового учета в ООО «ПрофМет» - производственной компании, занимающейся изготовлением различного рода штамповок. В ходе исследования мы выяснили, что компания находится на общем режиме налогообложения, в рамках которого уплачивает следующие налоги: федеральные налоги - НДС и налог на прибыль, региональный налог - налог на имущество, а также местный налог – земельный налог. В качестве налогового агента ООО «ПрофМет» удерживает федеральный налог - НДФЛ у своих сотрудников.

Налоговый учет в организации ведется на основании учетной политики для целей налогообложения, утвержденной приказом генерального директора от 31.12.2016 г. № 1, которая содержит один раздел – методологический, в котором раскрываются вопросы по формированию налоговой базы по налогу на прибыль. Дополнительно мы выяснили, что налоговый учет ведется с применением как регистров бухгалтерского учета, так и с применением аналитических регистров налогового учета, таким образом, модель организации налогового учета – смешанная. Налоговый учет ведется с использованием программы 1С Предприятие на базе 3.0.

Изучив практику налогового учета мы выявили некоторые недостатки, в частности, в учетной политике отсутствует организационный раздел, а методологический раздел содержит недостаточно информации для точного определения налоговых обязательств.

В связи с этим нами были передоложены рекомендации по совершенствованию налогового учета, в части организационного раздела учетной политики был разработан данный раздел. А в части методологического раздела учетной политики были даны рекомендации по распределению прямых расходов на себестоимость готовой продукции, а также предложена методика раздельного учета НДС по облагаемым и не облагаемым НДС операциям.

Внедрение указанных рекомендаций позволит исключить ошибки при исчислении налоговой базы по налогам, позволит организовать налоговый учет в соответствии с действующим законодательством.

Полагаем, что цель работы достигнута, поскольку решены все поставленные задачи.

Список литературы

- «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 № 146-ФЗ (ред. от 27.12.2018)

- «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 25.01.2019)

- «Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 № 14-ФЗ (ред. от 29.07.2018) (с изм. и доп., вступ. в силу с 30.12.2018)

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 28.11.2018) «О бухгалтерском учете»

- Федеральный закон от 08.02.1998 № 14-ФЗ (ред. от 23.04.2018) «Об обществах с ограниченной ответственностью»

- Письмо Минфина от 11.01.2007 № 03-07-15/02

- Учетная политика организаций на 2019 год / под ред. Т.Н. Межуевой. М.: ГроссМедиа, РОСБУХ, 2018. 756 с.

- Малис, Н. И. Налоговый учет и отчетность : учебник и практикум для бакалавриата и специалитета / Н. И. Малис, Л. П. Грундел, А. С. Зинягина ; под ред. Н. И. Малис. — 3-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 407 с.

- Налоги и налогообложение. Практикум : учеб. пособие для СПО / Д. Г. Черник [и др.] ; под ред. Д. Г. Черника, Ю. Д. Шмелёва. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 384 с.

- Налоги и налогообложение: учебник для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент», специальностям «Экономическая безопасность», «Таможенное дело» / [И.А. Майбуров и др.] под ред. И.А. Майбурова. – 6- е изд. перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – 487 с.

- Налогообложение организаций : учебник / коллектив авторов ; под науч. ред. Л.И. Гончаренко. — М. : КНОРУС, 2014. — 512 с.

- Учетная политика для целей налогообложения: учебное пособие/ Л.В. Брянцева, А.Н. Полозова.– Воронеж: ФГБОУ ВО Воронежский ГАУ, 2016. – 166 с.

- Агабекян О. Налоговый учет: предмет, объекты, принципы организации и модели // Новая бухгалтерия. 2018. № 2. С. 60 - 71.

- Брянцева Л. В., Полозова А. Н. Учетная политика для целей налогообложения: практическая реализация //Территория науки. – 2015. – №. 2. – С. 87-92.

- Денисенко Л.В. Учетная политика - важный инструмент оптимизации налоговых платежей // Роль образования в устойчивом социально-экономическом развитии региона. – 2015. – С. 113-115.

- Калимуллина А. М., Хайретдинова А. О. НАЛОГОВЫЙ УЧЕТ //Экономика и социум. – 2015. – №. 2-2. – С. 835-837.

- Кирова Елена Александровна, Захарова Александра Вячеславовна, Самоделко Людмила Сергеевна Проблемы сближения налогового и бухгалтерского учета // Вестник ГУУ. 2015. №10. С. 222-227

- Кузнецов Л.Д. Характерные черты налоговой системы Франции // Инновации и инвестиции. – 2017. - № 12. – С. 96-100

- Лабынцев Н. Т., Цепилова Е. С. Исследование взаимосвязи бухгалтерского (финансового) и налогового учёта прибыли в России и за рубежом //Проблеми економіки. – 2013. – №. 3. – С. 7-12.

- Никулина О.М. Налоговая нагрузка в России: основные подходы // Все для бухгалтера. 2017. № 2. С. 16 - 28; Бухгалтерский учет в бюджетных и некоммерческих организациях. 2017. № 18. С. 22 - 38.

- Полозова А. Н. и др. Теоретические и методические основы формирования учетной налоговой политики в организациях //Вестник Воронежского государственного аграрного университета. – 2016. – №. 2. – С. 212-217.

- Полякова Ю. С., Рыкунова В. Л. Использование первичных документов в целях формирования расходов в налоговом учёте //Актуальные проблемы бухгалтерского учета, анализа и аудита. – 2016. – С. 150-153.

- Рабаданова Ж.Б. Учетная политика организации для целей налогообложения // Актуальные вопросы современной экономики. - 2018. - № 7. – С. 83-87.

- Рыбкина К. В. и др. Налоговый учет и учетная политика в целях налогообложения //Актуальные вопросы экономических наук. – 2017. – №. 57. – С. 295-300.

- Сигидов Ю. И., Гапоненко Ю. А., Баранников А. А. Различные варианты соотношения моделей и систем бухгалтерского (финансового и управленческого) и налогового учетов для целей оптимизации налогообложения //Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2013. – №. 89. (05) – С. 1-11

- Смольнякова М. В., Иванько Н. А., Диденко В. А. Оптимальная модель ведения налогового учета как возможность эффективного хозяйствования экономического субъекта //Актуальные проблемы развития хозяйствующих субъектов, территорий и систем регионального и муниципального управления. – 2016. – С. 220-225.

- Тарасова Л.Н., Никонова И.Ю. Учетная политика организации как инструмент налогового планирования // Дискуссия. - 2015. №5 (57). – С. 57-66.

- Тхакушинова С.А. Учетная политика как инструмент налоговой оптимизации на предприятии // Проблемы и перспективы социально-экономического развития регионов юга России. – 2018. – С. 275-278

- Федорова О.С., Харалгина О.Л., Катанаева Т.В., Аникеева О.Е., Брызгалин А.В. Учетная политика предприятия для целей налогообложения на 2018 год // Налоги и финансовое право. 2018. № 2. С. 10 - 286.

- Федорова О.С., Харалгина О.Л., Катанаева Т.В., Аникеева О.Е., Брызгалин А.В. Учетная политика предприятия для целей налогообложения на 2018 год // Налоги и финансовое право. 2018. № 2. С. 10 - 286.

- Шахбанов Р. Б., Газиева М. Б. Зарубежный опыт организации налогового учета и возможности его применения в современной российской налоговой практике //Экономика и предпринимательство. – 2014. – №. 11-3. – С. 901-904.

- Щербакова Н. В. Налоговая нагрузка и ее реализация в учетной политике организации для целей налогообложения //Вестник Межрегионального Открытого Социального Института. - 2017. - № 1 (5). –– С. 62-68.

Учетная политика для целей налогообложения ООО «ПрофМет»

Продолжение приложения 1

Приложение 2

Расчет суммы расходов на операции по предоставлению денежных займов за налоговый период

|

№ п/п |

Показатель |

Расходы на операции по оказанию услуг перевозки в пригородном направлении за налоговый период |

|

|

1 |

2 |

3 |

4 |

|

Доходы от операций по оказанию услуг по предоставлению денежных займов за налоговый период |

X |

||

|

Общая сумма доходов организации за налоговый период (без учета НДС) |

X |

||

|

Суммы расходов на оплату труда административно-управленческого персонала, включая взносы на обязательное социальное страхование, начисленные за налоговый период (гр. 4 = гр. 3 x стр. 1 / стр. 2) |

|||

|

Амортизация компьютеров и иной оргтехники, закрепленной за административно-управленческим персоналом (гр. 4 = гр. 3 x стр. 1 / стр. 2) |

|||

|

Расходы на аренду и содержание офиса организации (гр. 4 = гр. 3 x стр. 1 / стр. 2) |

|||

|

Итого расходов на операции по оказанию услуг по предоставлению денежных займов за налоговый период (стр. 3 + стр. 4 + стр. 5) |

X |

Продолжение приложения 2

Расчет общей суммы расходов на операции, не облагаемые НДС, и соотнесение ее с суммой совокупных расходов на приобретение и реализацию товаров (работ, услуг), имущественных прав за налоговый период

|

Показатель |

Сумма, руб. |

|

|

Расходы на операции, не облагаемые НДС, за налоговый период |

||

|

Сумма совокупных расходов организации на приобретение и реализацию товаров (работ, услуг), имущественных прав |

||

|

5 |

Доля расходов на операции, не облагаемые НДС, в сумме совокупных расходов на приобретение и реализацию товаров (работ, услуг), имущественных прав (стр. 1 / 2 x 100%) |

Главный бухгалтер ___________ ___________

(подпись) (Ф.И.О.)

Бухгалтер ___________ ___________

(подпись) (Ф.И.О.)

Образовательная автономная некоммерческая организация высшего образования

Образовательная автономная некоммерческая организация высшего образования

«МОСКОВСКИЙ ОТКРЫТЫЙ ИНСТИТУТ»

|

Декану |

|

|

факультета Экономики и управления |

|

|

Бушуевой Елене Борисовне |

|

|

от обучающегося ______4______курса |

|

|

направление 38.03.01. Экономика |

|

|

форма обучения заочная |

|

|

Фамилия Клочкова___________________________ |

|

|

Имя Наталья_________________________________ |

|

|

Отчество Игоревна____________________________ |

|

ЗАЯВЛЕНИЕ

Прошу утвердить мне тему курсовой работы

«Модели организации налогового учета в российской и зарубежной практике».

«____» _______________201_г.

_________________________

(подпись обучающегося)

согласованО:

декан факультета Экономики и управления

_____ ____________________

(ФИО)

«______» ________________ 201__г.

- Роль мотивации в поведении организации ( Оценка действующей системы мотивации персонала в ООО «Логика-Сервис»)

- Культура гостиничного обслуживания

- Эффективность менеджмента организации( Теоретические аспекты эффективности менеджмента)

- Цель и задачи налогового учета (Расчет налога в ООО «Гранд»)

- Управление финансами и пути его совершенствования в РФ (Анализ финансового состояния предприятия)

- Личностная зрелость человека (СТАНОВЛЕНИЕ ЛИЧНОСТНОЙ ЗРЕЛОСТИ НА РАННЕМ ЭТАПЕ РАЗВИТИЯ ВЗРОСЛОСТИ)

- Социальное обслуживание населения ( Теоретические основы социального обслуживания)

- Автоматизированные системы в банковской деятельности

- Теоретические основы ведения кассовых операций в банке

- Правовые основы оперативно-розыскной деятельности (Задачи и принципы оперативно-розыскной деятельности)

- Функции операционных систем и персональных компьютеров

- Налоги как цена услуг государства