Цель и задачи налогового учета (Правовая основа налогового учета)

Содержание:

ВВЕДЕНИЕ

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществляемых налогоплательщиком в течение определенного налогового периода, а также обеспечения достоверной и полной информацией как внутренних так и внешних пользователей в целях контроля за правильностью, полнотой и своевременностью исчисления и уплаты в государственный бюджет налоговых поступлений.

Значимость темы курсовой работы. Эффективная налоговая система предусматривает четкое законодательное обоснование всех элементов налогового учета.

Введение специализированной учетной системы для целей сбора информации исключительно в фискальных целях требует углубленного исследования экономического содержания, функциональных проявлений и механизма осуществления налогового учета.

Предмет исследования – налоговый учет.

Объект исследования – содержание и организация налогового учета.

Цель курсовой работы состоит в теоретическом обосновании налогового учета.

Задачи курсовой работы были поставлены в соответствии с ее целью и состоят в:

- Определении понятия и назначения налогового учета;

- Анализе основных принципов налогового учета;

- Характеристике правовой основы налогового учета;

- Изучение категории и содержания налогового учета;

- Рассмотрение основных этапов организации налогового учета на предприятии;

- Раскрытие особенностей ведения налогового учета.

Прикладная значимость курсовой работы. В работе освещены теоретические, методологические и организационные аспекты налогового учета в РФ как целостной системы в современных условиях хозяйствования. Определена сущность построения налогового учета.

Среди российских исследователей, внесших значительный вклад в теоретическую базу налогового учета на постсоветском пространстве можно отметить труды таких ученых. Так, организации учета для налогообложения посвящены работы И. Е. Глушкова, В.А. Акулича, Н.В. Свиридовой, Т. Бодровой и другие.

Российские ученые в подавляющем большинстве придерживаются концепции отдельного существования налогового учета как информационной системы на уровне предприятия. Такую позицию можно объяснить большей части требованиями налогового законодательства РФ.

1.Содержание налогового учета

1.1 Понятие и назначение налогового учета

В современной экономической науке сложилось достаточно четкое и однозначное понимание сущности налогового учета.

Согласно требованиям главы 25Налогового кодекса Российской Федерации налоговая база по итогам каждого отчетного (налогового) периода должна определяться на основании данных налогового учета. Таким образом, официально было закреплено понятие «налоговый учет».[1]

Налоговый учет в узком смысле является специализированной системой, применяется исключительно в случаях, когда бухгалтерский финансовый учет нельзя применить для расчета составляющих налогов.

Налоговый учет - система подготовки и накопления информации налогоплательщика, необходимой для расчета налогов, сборов, установленных налоговым законодательством с целью составления налоговой отчетности.

Налоговый Кодекс РФ определяет Налоговый учет как систему обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.[2]

Налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.[3]

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.[4]

Налоговый учет характеризуется как система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом Российской Федерации.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.[5]

Налоговый учет в узком смысле - это учет для исчисления налогооблагаемой прибыли в целях главы 25 НК РФ (а также налоговой базы для субъектов, применяющих упрощенную систему налогообложения в соответствии с главой 26.2 НК РФ)[6]

Таким образом, под налоговым учетом следует понимать систему налоговых записей, позволяющие точно и в полном объеме определить базу в разрезе каждого налога и платежа, которые вносятся предприятием в бюджет и государственные целевые фонды.

Также, налоговый учет определяется, как система сбора, регистрации и обобщения информации, позволяющая налогоплательщику максимально удобно и быстро определять налогооблагаемую прибыль.

Единицами налогового учета следует считать объекты налогового учета,

информация о которых используется более одного отчетного (налогового)

периода.[7]

Налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждаются Министерством финансов Российской Федерации».

Что касается сущностных основ налогового учета, то в самом общем виде их можно раскрыть через последовательное рассмотрение целей, задач, функций и принципов налогового учета.

Цель налогового учета можно сформулировать следующим образом: формирование достоверной и всеобъемлющей информации о порядке учета хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода для целей налогообложения, а также обеспечения информацией внутренних и внешних пользователей для контроля над правильностью, полнотой и своевременностью исчисления и уплаты в бюджет соответствующего налога.[8]

Обозначенная в ст. 313 НК РФ цель ведения налогового учета свидетельствует о его конкретной цели - информационном обеспечении формирования налоговой базы по налогу на прибыль организации.[9]

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.[10]

Куликова Л.И. определяет, что целями налогового учета являются формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных в течение отчетного (налогового) периода, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.[11]

Преследуя цели, отличные от целей иных видов учета, налоговый учет ориентирован на определение налоговой базы по налогу на прибыль организаций за каждый отчетный (налоговый) период, которая формируется не только и не столько под действием сугубо экономических законов, сколько под влиянием фискальной функции налоговой системы.[12]

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.[13]

В общем виде, можно выделить следующие задачи налогового учета:

- формирование полной и достоверной информации о порядке учета для целей налогообложения;

- обеспечение информацией, необходимой внутренним и внешним пользователям налоговой отчетности для контроля над соблюдением налогового законодательства;

- предотвращение отрицательных результатов экономической деятельности, чье осуществление подразумевает обязанность по уплате налогов.

Основными задачами налогового учёта являются:

- формирование полной и достоверной информации о порядке предоставления данных о величине объектов налогообложения;

- обоснование применяемых льгот и вычетов;

- формирование полной и достоверной информации об определении размера налогооблагаемой базы отчётного (налогового) периода;

- обеспечение своевременной, достоверной и полной информацией внутренних и внешних пользователей, контроль за правильностью исчисления и перечисления налога в бюджет.

В налоговом учете отражается информация о доходах и расходах, представленная, прежде всего в денежном выражении.[14]

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.[15]

1.2 Основные принципы налогового учета

Принцип – центральное понятие, основание системы, обобщающее положение, распространяемое на все явления той области, которой данный принцип абстрагирован.

Контроль за своевременностью и полнотой уплаты налогов в бюджет субъектами хозяйствования предполагает улучшения системы администрирования налогов. Основным источником наполнения бюджета должна быть добровольно свободная уплата, а основной функцией налоговых органов - мониторинг налогового процесса.[16]

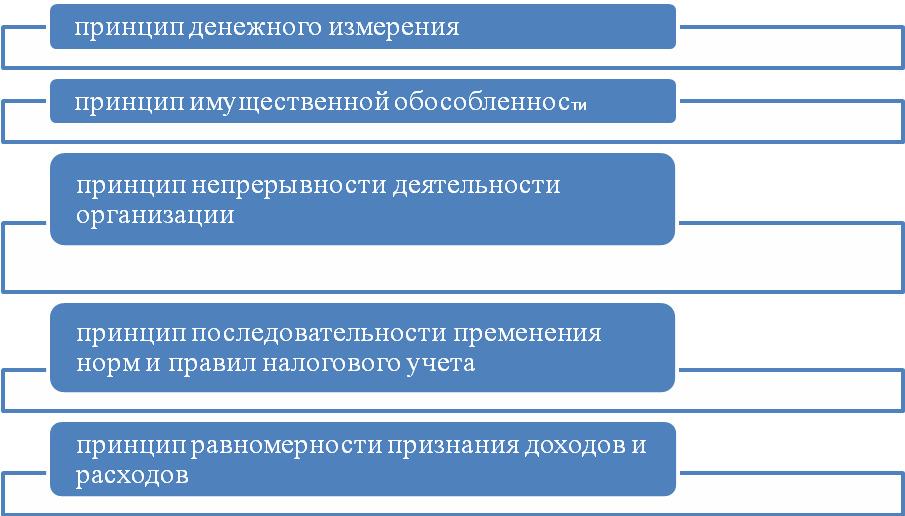

В современной экономической науке, принципы ведения налогового учета принято выделять, основываясь на положениях главы 25 НК РФ.(Рисунок 1)

Рисунок 1

Принципы налогового учета

«Таблица составлена по Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 01.02.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .02.03.2016)»

Принцип денежного измерения, заключается, прежде всего, в том, что информация о доходах и расходах закрепляется преимущественно в денежном выражении. Сущность принципа денежного измерения раскрывается в положениях статей 249 и 252 НК РФ.

Так, согласно статье 249 НК РФ выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары, а также за имущественные права, выраженные в денежных и (или) натуральных формах.[17]

Исходя из содержания статьи 252 НК РФ, обоснованными расходами являются экономически оправданные затраты, оценка которых выражена в денежной форме. Таким образом, в налоговом учете отражается информация о доходах и расходах, представленных, прежде всего, в денежном выражении.

Следующий принцип – принцип имущественной обособленности - т.е. имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

В налоговом законодательстве этот принцип декларируется, прежде всего, в отношении амортизируемого имущества. Так, согласно ст. 256 НК РФ амортизируемым признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности.[18]

Сущность принципа непрерывности деятельности организации состоит в непрерывном учете, который должен вестись с момента регистрации организации в качестве юридического лица до реорганизации или ликвидации.

Этот принцип в налоговом учете используется, в частности, при определении порядка начисления амортизации имущества.[19]

Статья 272 НК РФ устанавливает, что расходы, принимаемые для целей налогообложения, признаются в том налоговом периоде, к которому они относятся независимо от времени фактической выплаты денежных средств или иной формы оплаты.[20]

Принцип последовательности применения норм и правил налогового учета установлен в статье 313 НК РФ и состоит в том, что нормы и правила налогового учета должны применяться последовательно от одного налогового периода к другому.

Принцип равномерности признания доходов и расходов предполагает отражение для целей налогообложения расходов в том же отчётном периоде, что и доходы, для получения которых они были произведены и сформулирован на основе статей 271 и 272 НК РФ.

Налоговый кодекс закрепляет только основные принципы ведения налогового учета, определяет его цели и устанавливает перечень документов, являющихся подтверждением данных налогового учета.[21]

1.3 Правовая основа налогового учета

Налоговый учет организуется в соответствии с действующим законодательства, регулирующего каждый вид налога, сбора или платежа.

Система нормативного регулирования налогового учета представлена законодательными нормами главы 25 НК РФ, письмами и сообщениям и

Департамента налоговой и таможенно-тарифной политики Минфина РФ, разъясняющими отдельные вопросы налогового учета.[22]

Состояние налогового учета на сегодняшний день можно охарактеризовать наличием законодательных норм, содержащихся в Налоговом кодексе, и методических рекомендаций.[23]

Налоговые органы в своей деятельности руководствуются Конституцией Российской Федерации, федеральными конституционными законами, Налоговым кодексом Российской Федерации и другими федеральными законами, настоящим Законом и иными законодательными актами Российской Федерации, нормативными правовыми актами Президента Российской Федерации и нормативными правовыми актами Правительства Российской Федерации, международными договорами Российской Федерации, а также нормативными правовыми актами федеральных органов исполнительной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, принимаемыми в пределах их полномочий по вопросам налогов и сборов.[24]

Правовая основа налогового учета представляют собой систему источников правового регулирования, имеющих нормативный характер и обеспечивающих эффективное регулирование вопросов организации и осуществления налогового учета в Российской Федерации. [25]

В самом общем виде, правовую основу налогового учета составляют международные стандарты и международные соглашения России, Конституция Российской Федерации, федеральные конституционные законы, федеральные законы, прежде всего – Налоговый кодекс Российской Федерации, нормативные акты Правительства Российской Федерации и иных федеральных органов исполнительной власти, законодательство субъектов РФ, нормативные акты местного самоуправления.

Следует выделить такой источник правового регулирования налогового учета, как международные договоры Российской Федерации. Наиболее распространенным предметом международных договоров в рамках рассматриваемой проблематики, является согласование коллизионных налоговых норм, что позволяет предотвращать уклонение от уплаты налогов, избегая при этом двойного налогообложения.

Статьей 7 Налогового кодекса Российской Федерации предусмотрено следующее: «...если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотренные настоящим Кодексом и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то применяются правила и нормы международных договоров Российской Федерации».[26]

Конституция России содержит ряд норм, закрепляющих важнейшие начала правового регулирования налоговой политики страны, в том числе нормы, являющиеся частью правовой основы налогового учета.

Так, часть 3 статьи 75 Конституции России, устанавливает, что система налогов, взимаемых в федеральный бюджет, и общие принципы налогообложения и сборов в Российской Федерации устанавливаются федеральным законом. В статье 57 Конституции России предусмотрено, что законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.[27]

Федеральные законы. Центральное место, но не по юридической силе, а по степени влияния на общественные отношения в рассматриваемой сфере занимает Налоговый кодекс Российской Федерации, части первая и вторая, Федеральный закон от 21 ноября 1996 № 129-ФЗ (01.02.2016)[28] «О бухгалтерском учете», Закон РФ от 21 марта1991 года № 943-1 (в редакции от 21 ноября 2011 г.) [29]«О налоговых органах Российской Федерации» (с изменениями и дополнениями, вступающими в силу с 1 января 2012) и др.[30]

Постановления Правительства Российской Федерации конкретизируют правила осуществления налогового учета, в общем виде сформулированные в Налоговом кодексе и иных федеральных законах.

Акты федеральных органов исполнительной власти содержат закрепление процедур и алгоритмов составления и предоставления отчетности при осуществлении налогового учета, также, в основной своей массе, посвящены рекомендациям, разъяснениям, ответам на вопросы и т.д.

Нормативные акты местного самоуправления закрепляют положения, касающиеся местных налогов, например ставки налога на имущество физических лиц, земельного налога и т.д.

Для рассматриваемой проблематики существенное значение имеют нормы налогового законодательства, устанавливающие ответственность за нарушения при осуществлении налогового учета.

Ответственность в рассматриваемой сфере устанавливает статья 120 НК РФ, наименование которой сформулировано следующим образом – «грубое нарушение правил учета доходов и расходов и объектов налогообложения». [31]

В примечании к статье указывается, что грубым нарушением правил учета доходов и расходов и объектов налогообложения является:

- отсутствие первичных документов,

- отсутствие счетов-фактур,

- отсутствие регистров бухгалтерского учета,

- систематическое, то есть два или более раз в течение календарного года,

- несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Итак, рассмотрев основные вопросы, выделенные в первой главе можно определить, что налоговый учет является самостоятельно разрабатываемой системой обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, которые должны быть сгруппированы согласно Налоговому Кодексу РФ. Налоговый учет должен строится в соответствии с определенными принципами и действовать строго с соблюдением регулирующим его законодательством.

2. Организация налогового учета

2.1 Категории и содержание налогового учета

Содержание налогового учета - это документальные и расчетные сведения, а также процедуры их получения и формы их представления, используемые для исчисления базы налогообложения.

Содержание налогового учета образуют:

- первичные учетные документы;

- аналитические регистры налогового учета;

- расчет и представление данных по налоговой базе.

Данные налогового учета - информация о величине или иной характеристике показателей (значение показателя), определяющих объект учета, отражаемая в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах

налогообложения.[32]

Категории налогового учета – это систематизированная форма отражения элементов и процедур налогового учета, их совокупность и информация об их свойствах и признаках.[33]

Закрепление в налоговом законодательстве возможности организации самостоятельно определять порядок ведения налогового учета, не означает, что налоговый учет осуществляется произвольно. НК РФ установил ряд показателей, которые, в обязательном порядке отражаются в налоговом учете организации:

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

- сумма остатка расходов (убытков), которая относится на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- сумма задолженности по расчетам с бюджетом по налогу.[34]

Статья 316 НК РФ устанавливает порядок налогового учета доходов от реализации, а статья 317 – порядок отдельных видов внереализационных доходов. Положениями статей 321-333 главы 25 НК РФ установлены особенности осуществления налогового учета отдельными категориями налогоплательщиков, а также по отдельным видам операций и сделок.

Объектами налогового учета являются имущество, обязательства и хозяйственные операции организации, стоимостная оценка которых определяет размер налоговой базы текущего отчетного налогового периода или налоговой базы последующих периодов.[35]

Налоговое законодательство устанавливает особенности порядка ведения налогового учета отдельных видов доходов и расходов. (Приложение 1)

Так, статья 323 НК РФ устанавливает порядок налогового учета по операциям с основными средствами. Статья 324 НК РФ определяет учет расходов на ремонт основных средств, статья 325 НК РФ определяет учет расходов на освоение природных ресурсов, статья 326 НК РФ – по срочным сделкам при применении метода начисления.

Статья 328 НК РФ определяет порядок учета доходов и расходов, начисленных в виде процентов, полученных, либо, соответственно, уплаченных по договорам займа, кредита, банковского счета, банковского вклада, а также процентов по ценным бумагам и другим долговым обязательствам, а статья 329 НК РФ – порядок учета доходов, полученных при реализации ценных бумаг.

Статья 332 НК РФ определяет учет доходов и расходов при исполнении договора доверительного управления имуществом, а статья 333 – по сделкам РЕПО с ценными бумагами (ст. 333 НК).[36]

Порядок ведения налогового учета устанавливается в учетной политике организации для целей налогообложения, называемой обычно в разъяснительных документах и литературе по налоговому учету учетной политикой.

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.[37]

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством.[38]

Понятие учетной политики для целей налогообложения закреплено в ст. 11 НК РФ. Под учетной политикой понимается выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности.[39]

2.2 Основные этапы организации налогового учета на предприятии

Движение налоговых платежей в государственный фонд, приводит к выполнению функций органами государственной исполнительной власти осуществлять реализацию внутренней и внешней политики, регулировать и стимулировать определенными методами экономику страны, финансировать социальные мероприятия. Обеспечение стабильности рыночной экономики на современном этапе развития возможно при эффективности функционирования налоговой системы.

Важным инструментом налоговой системы налоговый учет. Учитывая, что правильность его ведения и своевременное отражение налоговых операций в налоговой отчетности является одним из основных условий эффективной деятельности предприятий, учетное обеспечение отчетности о налогах и налоговых платежей является чрезвычайно важным.[40]

Государство, создавая на определенном этапе своего экономического развития различные правила налогового учета, по своей сути корректирует в целях налогообложения некоторые показатели бухгалтерской отчетности.[41]

Это выражается в том, что для одной группы предприятий (любого вида деятельности) делается послабление в части уплаты налога, для других устанавливаются ограничения в части признания произведенных затрат при формировании налогооблагаемой прибыли. И это понятно, так как государство имеет право разрабатывать и реализовывать собственную налоговую политику, которая должна отвечать интересам налогоплательщиков и государственного бюджета.

Сегодня в России сделан значительный шаг в сторону окончательного отделения налогового учета от бухгалтерского. Если раньше налоговый учет занимал место между бухгалтерским учетом и расчетом налога на прибыль, то теперь он фактически является самостоятельной системой учета, занимает место между первичным учетным документом и расчетом налога. [42]

Отказ в налоговом учете от данных бухгалтерского учета, приводит к потере информации о причинно-следственные связи не только в системе средства - источники, но и в системе доходы - расходы, что в конечном итоге отражается на правильности исчисления налоговой базы по налогу на прибыль.

Многолетний мировой опыт показывает, что чем больше правила налогового учета соответствуют правилам бухгалтерского учета, тем проще подготовка налоговых деклараций и расчетов налогового обязательства в бюджеты различных уровней, а также налоговый контроль.

Задачей бухгалтерского учета является обнаружение для своих пользователей степени финансового благополучия предприятия, а задачей налогового учета - получение информации для осуществления налоговых расчетов с целью формирования государственного бюджета.

Существует также и ряд объективных факторов, которые не позволяют полностью разделить налоговый и бухгалтерский учет: во-первых, основанием для ведения обоих видов учета одни и те же учетные документы, фиксирующие факты осуществления хозяйственных операций; во-вторых, работу по организации и ведения налогового учета выполняют, в основном, одни и те же работники - бухгалтера; в-третьих, с целью возможности использования данных бухгалтерского учета в налоговых расчетах вносятся изменения в порядок ведения бухгалтерского учета некоторых хозяйственных операций. [43]

Организационное объединение налогового учета с задачами финансового учета зависит от модели, заложенной в основу налоговой системы. Возможны несколько схем такого сочетания.

Первая схема - автономное ведение финансового и налогового учета. При этом эти две разные задачи должны реализоваться в отдельных секторах (отделах) бухгалтерской службы. Поскольку это требует во многом параллельного учета объектов, то такая схема очень дорога с точки зрения трудозатрат и расходов на оплату труда дополнительных работников.[44]

По данному налогу утверждены обязательные учетные налоговые регистры - это книга покупок и книга продаж.

Вторая организационная схема сочетания финансового и налогового учета - это так называемая схема корректировок. При этом в системе бухгалтерского финансового учета формируется база для расчета налоговых показателей, которая затем путем корректировок в соответствии с налоговым законодательством формирует сам объект налогообложения.

Для такой схемы не предусмотрено разделения на бухгалтерский финансовый и налоговый учет, так как налоговые цели реализуются путем соответствующей организации аналитики до тех показателей учета, где различается трактовка в целях учета и целях налогообложения.

Применение данной схемы требует соблюдения одного правила - количество корректировок должно быть конечным, все остальные следует рассматривать как совпадение трактовок.

Таким образом налоговый учет может осуществляться:

- внесистемно;

- на внебалансовых счетах;

- на балансовых счетах.[45]

2.3 Особенности ведения налогового учета

Любые компании и предприятия, в официальном порядке осуществляющие свою деятельность на территории Российской Федерации, обязаны уплачивать в государственную казну целый ряд различных налогов, который может отличаться в зависимости от формы собственности предприятия и системы налогообложения, принятой на нем.[46]

Решению задачи правильного расчета и своевременной уплаты налогов сегодня способствует такая процедура, как ведение налогового учета, осуществлять которую требуется на протяжении всего времени функционирования компании.

Налоговый учет – это система обобщения информации из первичных документов, сгруппированная определенным образом и необходимая для определения налоговой базы. Другими словами, налоговый учет требуется, чтобы правильно рассчитать тот или иной налог. Необходимость ведения налогового учета закреплена в статье 313 Налогового кодекса РФ.[47]

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.[48]

Основными задачами ведения налогового учета являются:

- формирование полной и достоверной информации о доходах и расходах налогоплательщика, на основе которых рассчитывается налог;

- обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

- обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги.

Порядок ведения налогового учета организация разрабатывает самостоятельно, при этом обязательно определяются формы регистров налогового учета и система отражения в них аналитических данных из первичных документов.[49]

Данные налогового учета должны отражать:

- порядок формирования доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем (налоговом) периоде;

- сумму остатков расходов (убытков), которая будет учтена в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- суммы задолженностей по расчетам с бюджетом по налогу.

Данные налогового учета подтверждаются аналитическими регистрами. Последние представляют собой накопительные ведомости, справки-расшифровки, специальные расчеты и иные аналогичные по назначению документы, в которых группируются данные первичных учетных документов.[50]

Формы аналитических регистров должны содержать обязательные реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.[51]

К основным общепризнанным способам ведения данного учета относят: производимый в тесной связи с бухгалтерским и непосредственно налоговый учет. Правила работы с финансовой информацией, используемой для этих целей, просты: анализируются первичные документы, в результате чего на их основе либо сразу рассчитывается налог (если их данных для этого достаточно) либо создаются аналитические регистры, служащие, в свою очередь, основной для налоговой базы. Все это дает полную картину размеров налогов, подлежащих уплате, после чего их перечисляют в бюджет и формируют о том соответствующую декларацию.[52]

В процессе ведения налогового учета специалистами обрабатывается и анализируется, сводится воедино большое количество зачастую разрозненной финансовой информации, однако в самом общем виде данную процедуру можно представить как совокупность следующих мероприятий: определение порядка формирования прибыли и расходов, вычленение суммы остатка расходов, переносимой на следующие налоговые периоды, создание определенных сумм резервов, формирование суммы задолженности по расчетам с бюджетом по налогу.[53]

Подобным образом могут работать бухгалтера как на малом предприятии, так и в большом бизнесе. Главное, чтобы при этом в организации соблюдался ряд основополагающих принципов, без которых конечный продукт не может быть признан качественным.

Налоговый учет должен отвечать принципу территориальности, единства на всей территории страны, множественности, соблюдения налоговой тайны, всеобщности.[54]

Согласно этим характеристикам, учет является обязательным для всех участников рынка, осуществляется на всей территории РФ по одним правилам и законам, формируется непосредственно для того плательщика и территориального органа, которые напрямую взаимодействуют друг с другом.

От создания эффективной системы подготовки учетных данных для целей налогообложения на уровне предприятия зависит как качество информации, поступающей в государственные налоговые органы, так и улучшения финансового состояния самого предприятия, поскольку правильная организация налогового учета позволит избежать финансовых санкций со стороны государственных фискальных органов и оптимизировать налоговые платежи.

ЗАКЛЮЧЕНИЕ

Налоговый учёт заключается в анализе данных первичных документов с целью определения налоговой базы на основе содержащихся в них данных. Под первичными документами понимаются налоговые декларации, книги приходов и расходов, копии счетов-фактур по НДС.

Цель налогового учета - всестороннее представление о хозяйственной деятельности предприятия. Каждая компания определяет собственную налоговую политику.

Работа организации невозможна без проведения налогового учёта, что является залогом успеха компании на рынке.

К ведению налогового учёта необходимо относиться с должным вниманием - налоговое законодательство, как и политика налоговых органов часто подвержены изменениям.

Налоговый учёт можно вести двумя способами:

Можно использовать данные бухгалтерского учёта, при этом налоговые регистры соответствуют регистрам бухгалтерского. Однако, может оказаться, что правила ведения тех или иных хозяйственных операций разнятся, о чем в регистрах должны делаться соответствующие записи.

Предприятие может также вести самостоятельный налоговый учёт, не зависимого от бухгалтерского. Правила его ведения немного отличаются от ведения бухгалтерского учёта, прежде всего, отсутствием системы двойных записей, да и служит он лишь для обеспечения правильной налоговой базы – главным образом, декларации по налогу на прибыль, а в нее и вносятся данные из соответствующих регистров налогового учёта.

Стоит упомянуть, что чётких норм ведения налогового учета не существует, как и перечня обязательных регистров, все определяется индивидуально, исходя их политики конкретной организации по ведению налогового учёта.

В Налоговом кодексе отражены основные принципы ведения налогового учета, в том числе:

- информация о доходах и расходах отражается в денежном выражении;

- собственное имущество организации учитывается отдельно от другого имущества;

- учёт должен вестись непрерывно с момента регистрации организации до реорганизации или ликвидации.

Каждое юридическое лицо должно быть поставлено на налоговый учёт, при этом не имеет значения, необходимо ли данному предприятию оплачивать тот или иной налог или от обязанности по его уплате она освобождена.

Постановка на налоговый учёт производится в территориальные налоговые органы, прежде всего, по месту нахождения головного предприятия, но это также относится к её филиалам и представительствам. Территориальность налоговых органов может быть также определена имеющейся в собственности предприятия недвижимости и транспортных средств.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации URL: http://www.constitution.ru/ (дата обращения .02.03.2016)

- Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 01.02.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения 02.03.2016)

- Закон о Налоговых органах Российской Федерации URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=161248;fld=134;dst=1000000001,0;rnd=0.8924423316521846 (дата обращения 05.03.2016)

- Федеральный закон "О бухгалтерском учете", N 402-ФЗ URL:http://www.zakonrf.info/zakon-o-buhuchete/8/ (дата обращения 02.03.2016)

- Комментарий к Налоговому Кодексу РФ URL: http://stnkrf.ru/313 (дата обращения 05.03.2016)

- Акулич В.А. Налоговый учет и отчетность. Краткий курс / В.А. Акулич. – СПб, 2009. – 40с.

- Бодрова Т. Налоговый учет и отчетность / Т. Бодрова. – М.: Дашков и К, 2012. – 472 с.

- Глушков И. Е. Бухгалтерский (налоговый, финансовый, управленческий) учет на современном предприятии. Эффективная настольная книга бухгалтера / И. Е. Глушков . – 12-е изд., перераб. изм. и доп. – М. : КноРус, 2005 . – 1056 с.

- Зинягина А.С. Налоговый учет и отчетность. / А.С. Зинягина. – М.: Юрайт, 2015. – 342с.

- Куликова Л.И. Налоговый учет. Конспект лекций / Л.И. Куликова. – Казань: Казан. Фед. Ун-т, 2012. – 107 с. URL: http://dspace.kpfu.ru/xmlui/bitstream/handle/net/21396/72_208_A5kl-000475.pdf (дата обращения 05.03.2016)

- Львова И. Учетная политика организации / И. Львова. – М.: Магистр, 2010. – 272с.

- Свиридова Н.В. Налоговый учет и отчетность Учебное пособие / Н.В. Свиридова. – Пенза: Пензенский гос. Университет, 2005. – 123 с.

- Туктарова Ф.А. Налоговый учет. Курс лекций / Ф.А. Туктарова. – Пенза, 2012. – 202 с. URL: http://window.edu.ru/catalog/pdf2txt/702/75702/56676?p_page=1 (дата обращения 05.03.2016)

Приложения

Приложение

Особенности порядка ведения налогового учета отдельных видов доходов и расходов.

- особенности организации налогового учета амортизируемого имущества и операций с ним;

- порядок учета расходов на формирование резерва предстоящих расходов на оплату отпусков, резерва на выплату ежегоднго вознаграждения за выслугу лет;

- порядок ведения налогового учета расходов на освоение природных ресурсов;

- порядок организации налогового учета по срочным сделкам при применении метода начисления, кассового метода;

- порядок ведения налогового учета доходов (расходов) в виде процентов по договорам займа, кредита, банковского счета, банковского вклада, а также процентов по ценным бумагам и другим долговым обязательствам;

- порядок ведения налогового учета при реализации ценных бумаг;

- особенности ведения налогового учета доходов и расходов страховых организаций;

- особенности ведения налогового учета доходов и расходов банков;

- особенности ведения налогового учета бюджетными учреждениями;

- особенности ведения налогового учета доходов и расходов при исполнении договора доверительного управления имуществом.

-

Свиридова Н.В. Налоговый учет и отчетность Учебное пособие / Н.В. Свиридова. – Пенза: Пензенский гос. Университет, 2005. – С. 3 ↑

-

Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 01.02.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .02.03.2016) ↑

-

Куликова Л.И. Налоговый учет. Конспект лекций / Л.И. Куликова. – Казань: Казан. Фед. Ун-т, 2012. – 107 с. URL: http://dspace.kpfu.ru/xmlui/bitstream/handle/net/21396/72_208_A5kl-000475.pdf (дата обращения 05.03.2016) ↑

-

Комментарий к Налоговому Кодексу РФ URL: http://stnkrf.ru/313(дата обращения 05.03.2016) ↑

-

Комментарий к Налоговому Кодексу РФ URL: http://stnkrf.ru/313(дата обращения 05.03.2016) ↑

-

Туктарова Ф.А. Налоговый учет. Курс лекций / Ф.А. Туктарова. – Пенза, 2012. – 202с. URL:

http://window.edu.ru/catalog/pdf2txt/702/75702/56676?p_page=1 (дата обращения 05.03.2016) ↑

-

Свиридова Н.В. Налоговый учет и отчетность Учебное пособие / Н.В. Свиридова. – Пенза: Пензенский гос. Университет, 2005. – С.5 ↑

-

Бодрова Т. Налоговый учет и отчетность / Т. Бодрова. – М.: Дашков и К, 2012. – С. 24 ↑

-

Свиридова Н.В. Налоговый учет и отчетность Учебное пособие / Н.В. Свиридова. – Пенза: Пензенский гос. Университет, 2005. – С. 4 ↑

-

Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 01.02.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .02.03.2016) ↑

-

Куликова Л.И. Налоговый учет. Конспект лекций / Л.И. Куликова. – Казань: Казан. Фед. Ун-т, 2012. – 107 с. URL: http://dspace.kpfu.ru/xmlui/bitstream/handle/net/21396/72_208_A5kl-000475.pdf (дата обращения 05.03.2016) ↑

-

Туктарова Ф.А. Налоговый учет. Курс лекций / Ф.А. Туктарова. – Пенза, 2012. – 202с. URL:

http://window.edu.ru/catalog/pdf2txt/702/75702/56676?p_page=1 (дата обращения 05.03.2016) ↑

-

Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 01.02.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .02.03.2016) ↑

-

Туктарова Ф.А. Налоговый учет. Курс лекций / Ф.А. Туктарова. – Пенза, 2012. – 202с. URL:

http://window.edu.ru/catalog/pdf2txt/702/75702/56676?p_page=1 (дата обращения 05.03.2016) ↑

-

Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 01.02.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .02.03.2016) ↑

-

Туктарова Ф.А. Налоговый учет. Курс лекций / Ф.А. Туктарова. – Пенза, 2012. – 202с. URL:

http://window.edu.ru/catalog/pdf2txt/702/75702/56676?p_page=1 (дата обращения 05.03.2016) ↑

-

Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 01.02.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .02.03.2016) ↑

-

Туктарова Ф.А. Налоговый учет. Курс лекций / Ф.А. Туктарова. – Пенза, 2012. – 202с. URL:

http://window.edu.ru/catalog/pdf2txt/702/75702/56676?p_page=1 (дата обращения 05.03.2016) ↑

-

Туктарова Ф.А. Налоговый учет. Курс лекций / Ф.А. Туктарова. – Пенза, 2012. – 202с. URL:

http://window.edu.ru/catalog/pdf2txt/702/75702/56676?p_page=1 (дата обращения 05.03.2016) ↑

-

Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 01.02.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .02.03.2016) ↑

-

Туктарова Ф.А. Налоговый учет. Курс лекций / Ф.А. Туктарова. – Пенза, 2012. – 202с. URL:

http://window.edu.ru/catalog/pdf2txt/702/75702/56676?p_page=1 (дата обращения 05.03.2016) ↑

-

Куликова Л.И. Налоговый учет. Конспект лекций / Л.И. Куликова. – Казань: Казан. Фед. Ун-т, 2012. – 107 с. URL: http://dspace.kpfu.ru/xmlui/bitstream/handle/net/21396/72_208_A5kl-000475.pdf (дата обращения 05.03.2016) ↑

-

Свиридова Н.В. Налоговый учет и отчетность Учебное пособие / Н.В. Свиридова. – Пенза: Пензенский гос. Университет, 2005. – 123 с ↑

-

Закон о Налоговых органах Российской Федерации URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=161248;fld=134;dst=1000000001,0;rnd=0.8924423316521846(дата обращения 05.03.2016) ↑

-

Зинягина А.С. Налоговый учет и отчетность. / А.С. Зинягина. – М.: Юрайт, 2015. – С. 32 ↑

-

Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 01.02.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .02.03.2016) ↑

-

Конституция Российской Федерации URL: http://www.constitution.ru/(дата обращения .02.03.2016) ↑

-

Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 01.02.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .02.03.2016) ↑

-

Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 01.02.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .02.03.2016) ↑

-

Федеральный закон "О бухгалтерском учете", N 402-ФЗ URL:http://www.zakonrf.info/zakon-o-buhuchete/8/(дата обращения 02.03.2016) ↑

-

Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 01.02.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .02.03.2016) ↑

-

Туктарова Ф.А. Налоговый учет. Курс лекций / Ф.А. Туктарова. – Пенза, 2012. – 202с. URL:

http://window.edu.ru/catalog/pdf2txt/702/75702/56676?p_page=1 (дата обращения 05.03.2016) ↑

-

Львова И. Учетная политика организации. / И. Львова. – М.:Магистр, 2010. – С.36 ↑

-

Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 01.02.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .02.03.2016) ↑

-

Туктарова Ф.А. Налоговый учет. Курс лекций / Ф.А. Туктарова. – Пенза, 2012. – 202с. URL:

http://window.edu.ru/catalog/pdf2txt/702/75702/56676?p_page=1 (дата обращения 05.03.2016) ↑

-

Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 01.02.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .02.03.2016) ↑

-

Туктарова Ф.А. Налоговый учет. Курс лекций / Ф.А. Туктарова. – Пенза, 2012. – 202с. URL:

http://window.edu.ru/catalog/pdf2txt/702/75702/56676?p_page=1 (дата обращения 05.03.2016) ↑

-

Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 01.02.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .02.03.2016) ↑

-

Акулич В.А. Налоговый учет и отчетность. Краткий курс / В.А. Акулич. – СПб, 2009. – С. 23 ↑

-

Зинягина А.С. Налоговый учет и отчетность. / А.С. Зинягина. – М.: Юрайт, 2015. – С.41 ↑

-

Бодрова Т. Налоговый учет и отчетность / Т. Бодрова. – М.: Дашков и К, 2012. – С. 35 ↑

-

Куликова Л.И. Налоговый учет. Конспект лекций / Л.И. Куликова. – Казань: Казан. Фед. Ун-т, 2012. – 107 с. URL: http://dspace.kpfu.ru/xmlui/bitstream/handle/net/21396/72_208_A5kl-000475.pdf (дата обращения 05.03.2016) ↑

-

Глушков И. Е. Бухгалтерский (налоговый, финансовый, управленческий) учет на современном предприятии. Эффективная настольная книга бухгалтера / И. Е. Глушков . – 12-е изд., перераб. изм. и доп . – М. : КноРус, 2005 . – С. 91 ↑

-

Куликова Л.И. Налоговый учет. Конспект лекций / Л.И. Куликова. – Казань: Казан. Фед. Ун-т, 2012. – 107 с. URL: http://dspace.kpfu.ru/xmlui/bitstream/handle/net/21396/72_208_A5kl-000475.pdf (дата обращения 05.03.2016) ↑

-

Туктарова Ф.А. Налоговый учет. Курс лекций / Ф.А. Туктарова. – Пенза, 2012. – 202с. URL:

http://window.edu.ru/catalog/pdf2txt/702/75702/56676?p_page=1 (дата обращения 05.03.2016) ↑

-

Глушков И. Е. Бухгалтерский (налоговый, финансовый, управленческий) учет на современном предприятии. Эффективная настольная книга бухгалтера / И. Е. Глушков . – 12-е изд., перераб. изм. и доп . – М. : КноРус, 2005 . – С. 98 ↑

-

Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 01.02.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .02.03.2016) ↑

-

Куликова Л.И. Налоговый учет. Конспект лекций / Л.И. Куликова. – Казань: Казан. Фед. Ун-т, 2012. – 107 с. URL: http://dspace.kpfu.ru/xmlui/bitstream/handle/net/21396/72_208_A5kl-000475.pdf (дата обращения 05.03.2016) ↑

-

Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 01.02.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .02.03.2016) ↑

-

Бодрова Т. Налоговый учет и отчетность / Т. Бодрова. – М.: Дашков и К, 2012. – С. 124 ↑

-

Свиридова Н.В. Налоговый учет и отчетность Учебное пособие / Н.В. Свиридова. – Пенза: Пензенский гос. Университет, 2005. – С. 9 ↑

-

Глушков И. Е. Бухгалтерский (налоговый, финансовый, управленческий) учет на современном предприятии. Эффективная настольная книга бухгалтера / И. Е. Глушков . – 12-е изд., перераб. изм. и доп . – М. : КноРус, 2005 . – С. 103 ↑

-

Бодрова Т. Налоговый учет и отчетность / Т. Бодрова. – М.: Дашков и К, 2012. – С.48 ↑

-

Куликова Л.И. Налоговый учет. Конспект лекций / Л.И. Куликова. – Казань: Казан. Фед. Ун-т, 2012. – 107 с. URL: http://dspace.kpfu.ru/xmlui/bitstream/handle/net/21396/72_208_A5kl-000475.pdf (дата обращения 05.03.2016) ↑

- Первичные документы в налоговом учете НДС (Назначение и сущность первичных учетных документов)

- Налоговый учет по налогу на добавленную стоимость (Суть и назначение НДС, как косвенного налога)

- Данные налогового учета и порядок их подтверждения (Классификация документов, подтверждающих данные налогового учета)

- Управление поведением в конфликтных ситуациях (Конфликт как процесс)

- Организация и управление процессами товародвижения на рынке (Методы организации товародвижения)

- Субъекты банкротства, их права, обязанности и ответственность (Кредитор как субъект банкротства, его права и обязанности)

- Правовые основы организации нотариата (Источники нотариального права Российской Федерации)

- Индивидуальное предпринимательство (Государственная регистрация и лицензирование индивидуальных предпринимателей)

- Реклама как сигнал и как информация (Сущность рекламы как сигнала и как информации)

- Международный валютный фонд: цели, функции, особенности (Роль, функции и место МВФ в международной валютно-финансовой системе)

- Налоговый учет по налогу на добавленную стоимость (Роль НДС в современной налоговой системе)

- Налоговый учет по налогу на имущество организаций (Правила начисления и уплаты налога на имущество организаций)