Цель и задачи налогового учета (подробно)

Содержание:

Введение

Налоги издревле играют важную роль в экономических и финансовых отношениях. Налоги – это важный источник доходов государства, позволяющий выполнять оборонную, административную и хозяйственную функции государственных органов.

Налоговой учёт – это основное звено информационной системы финансово-экономической деятельности любого предприятия. Налоговый учёт формируется на принципах бухгалтерского учёта и служит для определения размера налога.

Каждое предприятие в зависимости от режима налогообложения уплачивает целый ряд налогов. Соответственно, необходимость правильного расчёта налоговой базы является актуальной для любого налогоплательщика.

Налоговый учёт связан с обязательствами по уплате налогов. В основе любой системы учёта лежат первичные документы, при налоговом учёте все специфические особенности и требования закреплены в Налоговом кодексе Российской Федерации.

Полностью сблизить налоговый и бухгалтерский учёт невозможно, у них разные цели и правила ведения.

Существует три подхода к ведению налогового учёта

- Используются самостоятельные налоговые регистры, при этом налоговый и бухгалтерский учёт ведутся параллельно.

- В основе лежат данные бухгалтерского учёта.

- Используются регистры и бухгалтерского и налогового учёта.

1. Теоретические основы налоговой системы и налогообложения

1.1 История налогообложения

Налоги, а точнее их прообразы, возникли ещё с появлением первых общественных потребностей. Их появление связано со временем появления разделения общественного труда. Первое известное налоговое законодательство относится к 18 веку до нашей эры.

Финансовая система России начала своё существование в 9-10 веках нашей эры после объединения Древнерусского государства. Главным источником доходов княжеской казны была дань. Также в Древней Руси было поземельное налогообложение.

Возникновение налоговой теории связано с сочинениями одного из меркантилистов 15 века Диомеда Карафа. Он был казначеем Неаполитанского государства и считал, что основой бюджета должно быть имущество государства (земля, леса, недра и др.), а налоги – это чрезвычайный источник пополнения бюджета.

Научное обоснование источников государственных доходов сначала оформилось в теорию обмена услуг: от граждан в казну определённые платежи, а от государства населению – услуги по защите и охране правопорядка. В 1651 году английский философ отметил, что налоги – это цена, которой покупается мир. [7.]

Таким образом, институт налогов служит на благо общества, несмотря на определённые расходы налогоплательщика на уплату части своего дохода государству.

Основатель английской классической политической экономии Уильям Петти (1623-1687 гг.) является автором первого специализированного сочинения под названием «Трактат о налогах и сборах», вышедшего в 1662 году. В этой работе определяется шесть видов государственных расходов, увеличивающие их причины и пути сокращения четырёх статей расходов, а также автор рекомендует увеличить две другие стать государственных расходов (это расходы на социальную помощь и здравоохранение, расчистку и углубление рек, строительство мостов и плотин).

Также Петти указывает на необходимость устранения причин, вызывающих недовольство населения налоговой системой. Это обеспечение соразмерности, определённости системы начисления и взимания налогов, пропорциональность и обоснованность, однократность и экономичность налогообложения. Петти считается основателем индивидуалистической теории налогов. Теория заключалась в том, что население должно участвовать в покрытии государственных расходов в соответствии с их долей и заинтересованностью в общественном спокойствии, с их уровнем богатства.

Основатель классической политической экономии во Франции П. Буагильбер (1646-1714 гг.) считал, что для создания эффективной налоговой политики, которая сможет повысить потребление и спрос, бедные должны больше зарабатывать и меньше отдавать в виде налогов.

Свой вклад в развитие индивидуалистической теории внесли и знаменитые представители классической экономической школы Смит и Рикардо. Смит выделил четыре принципа построения налоговой системы: принцип справедливости, удобства, определённости и экономичности.

Ж. Сисмонди (1773-1842 гг.) развивал теорию принудительного характера налогообложения, когда налог рассматривался как жертва за услуги государства.

В 19 веке финансовая наука сложилась в самостоятельную отрасль, налоги стали рассматриваться как часть теории государственных финансов.

Принудительное взимание налогов стало рассматриваться как эквивалент государственных коллективных услуг. Возникла теория коллективных потребностей, то есть общественных благ, доставляемых государством, которые должны оплачиваться с помощью налогов. [7.]

Развитие теории коллективных потребностей и создание общественного сектора в экономике привели к становлению проблемы целесообразности и эффективности пропорционального и прогрессивного налогообложения.

Прогрессивный налог – это доля налога в общем доходе, которая возрастает с увеличением дохода. Пропорциональный налог – доля налога в доходах постоянна. Регрессивный налог – для более высоких доходов доля налога сокращается.

В своей работе в 1880 году Вагнер обращал внимание на то, что государство при формировании системы налогообложения должно руководствоваться не только финансовыми интересами, но и социально-политическими факторами, то есть помнить о народе, смягчать неравенство доходов.

Концепция переложения налогов основывается на механизме распределения налогового бремени и раскрывает значение косвенного налога.

Природу налога можно кратко описать следующими стадиями:

- Идея дара, в средние века человек делает подарок правительству.

- Правительство просит народ о поддержке.

- Идея о жертве гражданина в интересах государства.

- Чувство долга, обязанности у налогоплательщика.

- Идея принуждения.

- Идея доли или оклада, установленных или исчисленных правительством, независимо от воли плательщика. [7.]

1.2 Сущность, виды и функции налогов

Государство не может существовать без налогов, налоги – это атрибут, монопольная прерогатива государства и условие его существования.

В любом государстве существует множество различных платежей, взносов и сборов, взимаемых с граждан и организаций в государственную казну.

Определение понятий «налог» и «сбор» содержится в Налоговом кодексе РФ.

Налогом называется обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств в целях финансового обеспечения деятельности государства или муниципальных образований.

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения государственными органами, органами местного самоуправления, другими уполномоченными органами и должностными лицами юридически значимых действий.

Страховые взносы – это обязательные платежи на обязательное пенсионное страхование, обязательное социальное, медицинское страхование, взимаемые с организаций и физических лиц для обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

К налоговой системе также относится ещё один вид платежа – пошлина. Под пошлиной понимают оплату каких-либо действий государственных органов в интересах плательщиков. Это может быть, например, пошлина за рассмотрение дел в суде, регистрацию сделок, выдачу свидетельств, выписок или данных. Таможенная пошлина применяется при перевозе товаров через таможенную границу.

Налоги являются одним из основных понятий экономической науки, экономической категорией, одним из звеньев экономических отношений. В экономической теории налоги рассматриваются через призму проблемы налогообложения в целях определения места налогов в экономической системе.

Налог относится к экономическим, хозяйственным, правовым, социальным, философским и историческим понятиям, но в первую очередь, к понятиям финансовой науки.

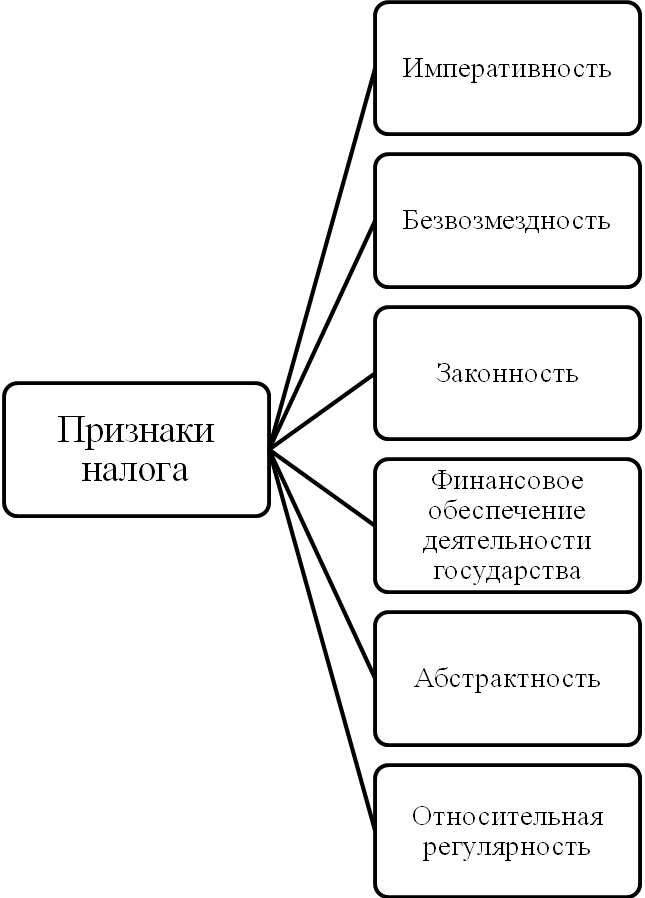

Отличительной чертой налога как экономической категории является наличие определённых признаков, отличающих налог от других установленных государством платежей.

Основополагающие признаки налога представлены на рисунке 1.

Рассмотрим эти признаки подробнее. Императивность – это правовая обязанность налогоплательщика безусловно, в полном размере и своевременно уплачивать налоги государству. Это обязательный характер налога.

Индивидуальная безвозмездность не предусматривает эквивалентной выгоды от государства для налогоплательщика. Это одно из основных отличий налога от других сборов и платежей в пользу государства.

Законность налогов предусматривает определённый, законодательно установленный порядок установления, начисления и взимания налогов.

Налог по-прежнему остаётся основой доходов государства, за счёт налогов формируется централизованный фонд денежных средств, который является финансовой основой обеспечения деятельности государства.

Признак абстрактности означает поступление налогов на нужды всего государства, а затем перераспределение по видам расходов. Налоги формируют бюджетный фонд, и только государство может определять направления и масштабы его использования.

Относительная регулярность взимания налогов означает определённые, установленные законом сроки уплаты налогов.

Рисунок 1 – Признаки налогов

Наиболее полно сущность налога раскрывается через элементы налогообложения. В Налоговом кодексе определяются обязательные элементы налогообложения, также существуют необязательные элементы. [4.]

Итак, элементы налогообложения можно разделить на обязательные и необязательные элементы, наглядно это представлено на рисунке 2.

За всё время развития налоговой практики сформировалось огромное количество специализированных налоговых терминов. Элементы налога отражают его социально-экономическую сущность и родовые признаки.

Система налогов – это совокупность и структура налогов в соответствии с установленной законодательством классификацией. Под налогообложением понимают процесс установления и взимания налогов, определение принципов их введения, видов, объектов, налоговых ставок, порядка уплаты налогов.

Субъект налога – это налогоплательщик, то есть физическое или юридическое лицо с обязанностью по уплате налога.

Носитель налога – это физическое или юридическое лицо, уплачивающее оклад налога субъекту налога, а не государству. То есть происходит переложение налога, это, например, косвенные налоги. Субъект налога – производитель или продавец, а носитель налога – потребитель товара. [4.]

Объектом налогообложения может быть реализация товаров и услуг, имущество, прибыль, доход или расход. Налоговая база – это стоимостная, физическая или другая характеристика объекта налогообложения. Источником налога выступает доход субъекта или носителя налога.

Рисунок 2 – Элементы налогообложения

Рисунок 2 – Элементы налогообложения

Единица или масштаб налога – это единица измерения объекта налога, являющаяся основой исчисления оклада. Налоговая ставка – налоговые отчисления на единицу измерения налоговой базы. Налоговый период – период начисления налога и срок его уплаты. Налоговая льгота – определённое преимущество перед другими, которое предоставляется отдельным категориям налогоплательщиков.

Участниками налоговых отношений согласно законодательству являются:

- Организации и физические лица, признаваемые налогоплательщиками, плательщиками сборов или страховых взносов.

- Организации и физические лица, признаваемые налоговыми агентами.

- Налоговые органы.

- Таможенные органы.

Объектом налогообложения могут выступать реализация товаров, имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с которым законодательство связывает возникновение обязанности по уплате налога. Каждый налог имеет самостоятельный объект налогообложения.

При формировании бюджетов различных уровней налоги решают следующие задачи:

- Удовлетворение общественных потребностей на содержание аппарата управления, органов безопасности и обороны, правопорядка.

- Развитие инфраструктуры и регулирование экономической деятельности субъектов хозяйствования.

- Освоение новых технологий, программ и производств.

- Обеспечение международных договорных обязательств.

Налоги – это основа формирования бюджета государства. Это основная, но не единственная функция налогов. Однако у учёных не существует общего мнения по поводу разнообразия функций налогов. Один из самых распространённых вариантов включает следующие основные функции налогов:

- Фискальная функция (фиском в Римской империи называлась казна императора). Эта функция заключается в наполнении деньгами бюджета страны. Эта функция доминировала до начала 1930-х годов. Однако по мере изменения социально-экономических процессов роль фискальной функции уменьшалась.

- Распределительная или социальная функция. Посредством налоговой системы государство перераспределяет финансовые ресурсы, в том числе из сферы производства в социальную.

- Регулирующая (или экономическая) функция определяет задачи налоговой политики государства. Эта функция заключается в воздействии на общественно-экономические отношения в государстве. С помощью налоговых методов государство может стимулировать или дестимулировать развитие определённых отраслей и регионов, изменять структуру производства. Возможно проведение протекционистской экономической политики или создание свободы товарному рынку, регулировка направления инвестиций. Налоги влияют на платёжеспособный спрос, предложение и снабжение ресурсами. Перераспределительная подфункция заключается в распределении доходов между бюджетами разных уровней. Стимулирующая подфункция призвана смягчать цикличность развития.

- Контрольная функция. С помощью налоговой статистики и налоговых деклараций государство собирает информацию об истинном финансовом положении страны, финансово-хозяйственной деятельности предприятий, об источниках доходов физических и юридических лиц.

- Политическая функция иногда вступает в конфликт с фискальной функцией, например, в случае особых налоговых режимов для отдельных стран.

В Российской Федерации установлены следующие виды налогов и сборов:

- Федеральные: НДС, акцизы, налог на доходы физических лиц, прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира, государственная пошлина.

- Региональные: налог на имущество организация, на игорный бизнес, транспортный налог.

- Местные: налог на имущество физических лиц, земельный налог, торговый сбор.

Также налоги квалифицируют по объекту налогообложения. Их разделяют на налоги, изымаемые с имущества, земли, ренты, капитала, работ и услуг, товаров.

По источнику уплаты налоги делятся на взимаемые с дохода, выручки или себестоимости продукции.

По субъекту уплаты налоги взимаются с физических или юридических лиц.

По способу изъятия налоги делятся на прямые (взимаются с доходов или собственности, например, налог на прибыль организации или подоходный налог с физического лица) и косвенные (взимаются принудительно в виде надбавок к цене товара, в процессе потребления товаров и услуг, например, акцизы, НДС, таможенные пошлины). В основе классификации лежит принцип перелагаемости налога на товар.

По методу обложения (по ставке) налоги подразделяют на прогрессивные, регрессивные, пропорциональные и линейные, дифференциальные, ступенчатые и твёрдые.

По способу обложения налоги делят на кадастровые, декларационные, налично-денежные и безналичные.

По назначению налоги бывают общие (поступают в единый бюджет) и специальные (имеют определённое назначение и формируют, например, пенсионный и медицинский фонды).

Налоговая система – это единая совокупность однородных элементов, объединённых в единое целое и выполняющих единую задачу – изъятие налогов и сборов с субъекта налога в соответствующие бюджеты и внебюджетные фонды территориальных образований. [1.]

Основные характеристики налоговой системы:

- Рациональность.

- Оптимальность.

- Минимальное количество элементов, составляющих налоговую систему.

- Справедливость, в том числе социальная справедливость при распределении налогового бремени.

- Простота процесса начисления налогов.

- Доступность и понятность налогообложения для налогоплательщиков.

- Экономичность.

- Эффективность.

Налоговая система России представлена видами налогов и сборов, законодательной базой (Налоговый кодекс РФ, законы, подзаконные акты, инструкции, распоряжения, письма), Федеральной налоговой службой РФ, Федеральной таможенной службой РФ, субъектами налога и органами государственных внебюджетных фондов.

В основу налогообложения положены следующие основные, наиболее характерные принципы:

- Однократность обложения объектов платежами.

- Всеобщность охвата налогообложением и обязательность уплаты платежей.

- Безвозмездность отчисления.

- Добровольность уплаты.

- Установления минимума, свободного от обложения налогом.

- Возвратность налога субъекту налогообложения.

- Территориальность налогообложения.

- Умеренность распределения налогов.

- Равномерность распределения налогов.

- Справедливость налогообложения.

- Социальная справедливость.

- Пропорциональность взимания налога.

- Прогрессивность взимания налога.

- Дифференцированность взимания налога.

- Регрессивность взимания налога.

- Самообложение налогом.

- Резиденство или территориальность проживания налогоплательщика.

- Сбалансированность финансовых интересов государства и налогоплательщика.

- Минимизация поступления налоговых средств в бюджеты для покрытия расходов.

Также можно выделить основные черты современной налоговой системы Российской Федерации:

- Единая нормативно-правовая база.

- Единые принципы для налоговой системы всей страны, единый механизм начисления и сборов налога.

- Разделение налогов по уровням бюджетной системы.

- Право на введение налогов для региональных и местных органов власти.

- Разделение налогов на общие и специальные.

- Наличие налоговых льгот.

- Равные требования и равные условия использования доходов.

- Сочетание прямых и косвенных налогов.

2. Налоговый учёт

2.1 Сущность, цели и задачи налогового учёта

Налоговый учёт необходим для исчисления налоговой базы по итогам отчётного или налогового периода.

В 313 статье Налогового кодекса РФ дано определение налогового учёта. Это «система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом». [9.]

Также можно сформулировать определение налогового учёта более простыми словами: это система обобщения и формирования информации для исчисления налога на прибыль. [4.]

Налоговый учёт ведётся для формирования полной и достоверной информации о порядке учёта для целей налогообложения хозяйственных операций, проведённых налогоплательщиком в течение отчётного или налогового периода, а также в целях обеспечения информацией внутренних и внешних пользователей для контроля правильности исчисления, полноты и своевременности уплаты налога. [2.] Соответственно, это является основной целью налогового учёта.

Одновременно с бухгалтерским учётом на предприятиях ведётся налоговый учёт для исчисления налога на прибыль. Производится группировка данных из первичных документов в аналитические регистры.

Аналитические регистры налогового учёта – это сводные формы систематизации данных налогового учёта за отчётный (налоговый) период, сгруппированных в соответствии с требованиями НК РФ, без распределения по счетам бухгалтерского учёта.

Данные налогового учёта – это данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения.

Развитие налогового учёта в современной Российской Федерации можно разделить на несколько этапов:

- Начался 01.01.1992 года. Связан с появлением в законодательстве первых элементов налогового учёта. При исчислении налога на прибыль организаций выручка определялась не по цене реализации, а по среднерыночной цене.

- Начался с декабря 1994 года. Появляется конфликт меду учётом для целей налогообложения и бухгалтерским учётом. Предприниматели не хотели платить курсовые разницы, возникающие при изменении курса рубля. Бухгалтерский и налоговый учёт окончательно разделились. Были приняты формы отчётности и порядок их заполнения.

- Начался 01.07.1995 года. Было законодательно закреплено положение о том, что все затраты организации на производство продукции в полном объёме формируют фактическую себестоимость, а для целей налогообложения затраты корректируются с учётом норм, лимитов и нормативов. Государство перестало контролировать формирование фактической себестоимости, а сосредоточилось на максимальном взимании налогов. Фактическая себестоимость и себестоимость для целей налогообложения стали двумя самостоятельными понятиями.

- Начался 19.10.1995 года, был издан приказ «О годовой бухгалтерской отчётности». Для целей налогообложения стала применяться учётная политика.

- Этот этап примечателен принятием первой части Налогового кодекса РФ (31 июля 1998 года). Было закреплено определение обязательств налогоплательщиков, их прав и ответственности, прав налоговых органов, перечень федеральных и местных налогов и порядок их взимания. Первая часть НК РФ не имела описания конкретных видов налогов.

- Этот этап начался 5 августа 2000 года с принятия второй части НК РФ. В законодательстве появляется понятие «учётная политика для целей налогообложения».

- С 2002 года по настоящее время. 1.01.2002 года введено понятие налогового учёта.

Элементами налогового учёта являются:

- Первичные учётные документы.

- Аналитические регистры налогового учёта.

- Налоговые декларации, расчёт налоговой базы.

Таким образом, налоговый учёт необходим, в первую очередь, для определения налоговой базы.

Объектами налогового учёта выступают:

- Реализация товаров.

- Имущество.

- Прибыль.

- Доход.

- Расход.

- Другое обстоятельство, имеющее стоимостную, количественную или физическую характеристику.

Согласно НК РФ основной задачей налогового учёта является отражение:

- Порядка формирования суммы доходов и расходов.

- Порядка определения доли расходов, подлежащих учёту для целей налогообложения в текущем налоговом или отчётном периоде.

- Суммы остатка расходов и убытков, подлежащие отнесение на расходы в следующих налоговых периодах.

- Порядка формирования сумм создаваемые резервов.

- Сумм налоговой задолженности перед бюджетом. [9.]

Главной задачей налогового учёта является определение сумм, уплачиваемых в виде налога.

Аналитические регистры налогового учёта – это формы систематизации и обобщения информации для расчёта налога на прибыль.

Выделяют две методики ведения налогового учёта:

- Данные бухгалтерского учёта корректируются для целей налогообложения.

- Автономное ведение налогового учёта, независимо от бухгалтерского учёта.

2.2 Принципы организации налогового учёта

Выделяют следующие принципы ведения налогового учёта:

- Принцип денежного измерения – информация о доходах и расходах в денежном выражении.

- Принцип имущественной обособленности.

- Принцип непрерывности деятельности организации – непрерывный учёт с момента регистрации до реорганизации или ликвидации организации.

- Принцип временной определённости фактов хозяйственной деятельности. Доходы и расходы относятся к тому налоговому или отчётному периоду, в котором они имели место (независимо от фактического поступления или выплаты).

- Принцип последовательности применения норм и правил налогового учёта.

- Принцип равномерности признания доходов и расходов. Расходы отражаются в том же отчётном периоде, что и доходы, для получения которых они были совершены. [13.]

Налоговые органы руководствуются следующими принципами:

- Единство налогового учёта на территории Российской Федерации. Существование единого реестра налогоплательщиков и единого по всем видам налогов идентификационного номера налогоплательщика (ИНН).

- Множественность налогового учёта – постановка на налоговый учёт в разных налоговых органов по разным основаниям.

- Принцип территориальности, то есть взаимоотношения налогоплательщика с налоговым органом, в котором он состоит на налоговом учёте.

- Заявительный принцип налогового учёта.

- Принцип соблюдения налоговой тайны.

- Всеобщность налогового учёта, то есть обязательность для каждого налогоплательщика. [13.]

Доходы и расходы учитываются двумя различными методами: кассовым и методом начисления.

При методе начисления доходы включаются в налоговую базу в том периоде, в котором они возникли по документам, независимо от даты фактической оплаты. Доходы от реализации признаются на дату акта приёма-передачи, отчёта или извещения по посредническим сделкам, выполнения обязательств по передаче ценных бумаг. Расходы также признаются на дату их возникновения в соответствии с хозяйственной ситуацией, а не датой фактической оплаты. Это может быть дата акта приёма-передачи, дата оказания услуг, ежемесячно для оплаты труда и амортизации.

При кассовом методе доходы отражаются в момент поступления денежных средств на расчётный счёт организации или в кассу, расходы также учитываются в момент их фактической оплаты. На использование кассового метода налагаются ограничения, его не могут использовать:

- Организации со средней суммой выручки (за последние 4 квартала) за каждый квартал более 1 000 000 рублей без НДС.

- Банки.

- Кредитные потребительские кооперативы, микрофинансовые организации.

- Контролирующие лица контролируемых иностранных фирм.

- Организации, добывающие углеводородное сырьё на новом морском месторождении. [11.]

2.3 Бухгалтерский и налоговый учёт

Бухгалтерский учет – формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом «О бухгалтерском учёте», в соответствии с требованиями, установленными законом, и составление на её основе бухгалтерской (финансовой) отчетности. [10.]

Объектами бухгалтерского учёта являются факты хозяйственной жизни, активы, обязательства, источники финансирования деятельности, доходы и расходы.

Бухгалтерский и налоговый учёт имеют определённое сходство, одну из главных целей – формирование документированной достоверной информации. Однако в бухгалтерском учёте на её основе составляется бухгалтерская (финансовая) отчётность, а в налоговом учёте – налоговая отчётность.

Едиными для бухгалтерского и налогового учёта являются первичные учётные документы. С 01.01.2013 года унифицированные формы первичных учётных документов необязательны. Обязательными остаются формы первичных документов, установленные уполномоченными органами в соответствии с федеральными законами.

В первичном учётном документе обязательны следующие реквизиты:

- Наименование документа.

- Дата составления.

- Наименование субъекта, составившего документ.

- Содержание факта хозяйственной жизни.

- Величина натурального или денежного измерения факта хозяйственной жизни.

- Должность лица, совершившего сделку, и лицо, ответственное за её оформление.

- Подписи. [10.]

Таким образом, различия бухгалтерского и налогового учёта проявляются, в первую очередь, в целях, для которых разработаны эти учётные системы. Результатом таких различий становится возникновение разницы, которую необходимо учитывать при расчете налогов. [5.]

Заключение

Налоги являются основным источником доходов государства, необходимым элементов экономических отношений. С помощью налогов государство выполняет административную, оборонную, социальную функции. Налоги позволяют перераспределять доходы, поддерживать слабые, но важные для развития страны отрасли, социально незащищённые слои населения.

Таким образом, целью налогового учёта является формирование полной и достоверной информации о порядке учёта хозяйственных операций, обеспечение информацией внутренних и внешних пользователей, обеспечивающей контроль за правильностью исчисления, полнотой и своевременностью уплаты в бюджет налога.

Налоговый учёт содержит в себе:

- Первичные учётные документы.

- Аналитические регистры налогового учёта.

- Расчёт налоговой базы.

Соответственно, главная задача налогового учёта – это правильное определение налоговой базы. С помощью налогового учёта формируются суммы доходов и расходов.

Переход России к рыночной экономике потребовал новой налоговой политики, нового налогового законодательства и коренной перестройки налоговой системы.

Список литературы

- Александров, И.М. Налоги и налогообложение: Учебник / И.М. Александров. – 10-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко», 2009. – 228 с.

- Богданова, Н.А. Налоговый учёт: учебно-практическое пособие / Н.А. Богданова, Д.Г. Айнуллова. – Ульяновск: УлГТУ, 2011. – 159 с.

- Ефимова, Е.Г. Налоги и налогообложение: Учебное пособие / Е.Г. Ефимова, Е.Б. Поспелова. – М.: МИИР, 2014. – 235 с.

- Куликов, Н.И. Налоги и налогообложение: учебное пособие / Н.И. Куликов, М.А. Куликова, Н.П. Назарчук. – Тамбов: Изд—во ФГБОУ ВПО “ТГТУ». 2013. – 388 с.

- Малис, Н.И. Налоговый учёт и отчётность. Учебник и практикум для академического бакалавриата / Н.И. Малис, Л.П. Грундел, А.С. Зинягина. – М.: Издательство Юрайт, 2018. – 341 с.

- Марчева, И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. – Нижний Новгород: Нижегородский госуниверситет, 2012. – 122 с.

- Поляк, Г.Б. Налоги и налогообложение: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. Г.Б. Поляка, А.Н. Романова. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2012. – 400 с.

- Романова, И.Б. Налоги и налогообложение: теория и практика: учебное пособие / И.Б. Романова, Д.Г. Айнуллова. – Ульяновск: УлГУ, 2010. – 91 с.

- Налоговый кодекс Российской Федерации (НК РФ)

- Федеральный закон "О бухгалтерском учете" от 06.12.2011 « 402-ФЗ

- http://nalog-nalog.ru – Налог-налог.ру Налоговый новости и статьи

- https://www.audit-it.ru – Бухучёт, налогообложение и аудит в РФ

- http://bukvi.ru – Научно-популярный портал Буквы.ру

- Налоги с физических лиц и их экономическое значение (подробно)

- Построение организационных структур ЗАО «Тандер»

- Изучение теоретических и практических аспектов рискового менеджмента

- Интегрированные среды разработки программ (подробно)

- Анализ системы оценки и обучения персонала (ООО «Оптимум»)

- Выбор стиля руководства в организации ООО «Ассоль»

- Проблемы использования зарубежного опыта организации государственной службы в современной России на примере Канады

- Административные барьеры входа на российских рынках

- Способы исправления ошибок в учетных регистрах.

- Выбор стиля руководства в организации (ООО «ИнтерМ»)

- Понятия и виды наследования (раскрытие понятия объектов и субъектов наследственного права)

- Статус нотариуса (подробно)