Цель и задачи налогового учета

Содержание:

Введение

Актуальность. Понятие «налоговый учет» введено в законодательство ст. 313 гл. 25 «Налог на прибыль организаций» с 1 января 2002 г. В статье 313 НК РФ установлено, что налогоплательщики должны исчислять налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. Исчисление налоговой базы для расчета налога на прибыль только по правилам бухгалтерского учета невозможно, поскольку именно различия между бухгалтерским и налоговым учетом вызывают трудности ведения налогового учета и могут привести к ошибкам.

Порядок оценки приобретаемых, хранимых и реализуемых ценностей, порядок списания расходов на производственную и внепроизводственную деятельности четко регламентированы в Налоговом кодексе. В производственно-хозяйственной деятельности предприятия часто возникают ситуации, когда по бухгалтерскому учету затраты принимаются, а по налоговому учету эти затраты принимать к учету нельзя или можно, но только строго нормировано.

Цель работы состоит в исследовании системы налогового учета и отчетности.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть сущность налогового учета, его цели, задачи;

- рассмотреть взаимосвязь бухгалтерского и налогового учета;

- исследовать группировку доходов и расходов в налоговом учете;

- рассмотреть порядок признания доходов и расходов в налоговом учете;

- исследовать постановку налогового учета на примере ПАО «Оренбургнефть»;

- определить пути развития налогового учета в России.

Предметом исследования является система налогового учета.

Объект исследования – ПАО «Оренбургнефть».

Теоретическую и методологическую основу исследования составили научные труды, представленные в отечественной литературе в области налогового и бухгалтерского учета; публикации в периодических изданиях

Информационной базой исследования послужили: законодательные и нормативные акты по вопросам налогового и бухгалтерского учета.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические аспекты ведения налогового учета

1.1. Цели и задачи налогового учета

Понятие налогового учета введено ст. 313 гл. 25 НК РФ[1]. Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Целями налогового учёта являются:

1) формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

2) обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

3) обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги.

Организацию налогового учёта на предприятии необходимо начинать с разработки порядка ведения данного учёта и закреплении его в приказе об учётной политики организации для целей налогообложения[2].

Учетная политика для целей налогообложения - это совокупность способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о прибыли организации в налоговой декларации[3]. Учетная политика должна раскрывать подходы организации при решении вопросов определения налоговой базы по налогу на прибыль, оценки имущества, формирование налоговых обязательств перед бюджетом, распределение убытков между налоговыми периодами, формирование налоговой отчётности[4]. В процессе формирования учетной политики должны быть установлены и обоснованы организационно-технические и методические аспекты налогового учета.

Детальная регламентация налогового учёта как методологической и

организационной категории осуществлена в налоговом законодательстве.

Использование унифицированных рекомендаций по организации налогового

учёта на предприятии очень затруднительно. Это связано со сферой деятельности предприятия, со структурой и объёмом производства и продаж, применяемой системы налогообложения, с отраслевой принадлежностью, наличием внешних и внутренних пользователей информации; степенью автоматизации и объем информационных потоков между структурными подразделениями, уровнем состояния системы бухгалтерского учета, внутреннего и внешнего контроля и другими факторами его деятельности[5].

Можно сформировать наиболее общие подходы в организации и

ведении налогового учёта, приемлемые для большинства налогоплательщиков[6]. Для этого в первую очередь рассмотрим наиболее основные способы ведению налогового учёта. Первый подход к ведению налогового учёта предусматривает максимальное сближение (интеграцию) его с бухгалтерским учётом. Поскольку в этом варианте регистры налогового учета строятся на основе регистров и первичных документов бухгалтерского учета, ведение налогового учета осуществляется работниками бухгалтерской службы.

В основе первого способа лежит организация налогового учета на основе бухгалтерского. Если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения соответствует порядку их группировки и отражения в бухгалтерском учете, то регистры бухгалтерского учета могут быть заявлены как регистры налогового учета. Данный путь сближения бухгалтерского и налогового учета позволяет с наименьшими затратами рассчитать налог на прибыль и организовать учет в соответствии с нормативными требованиями[7].

Если наряду с финансовыми и комбинированными регистрами возникает необходимость в применении еще и аналитических регистров налогового учета, то оправдан первый способ ведения налогового учета - данные налогового учёта ведутся на счетах бухгалтерского учёта[8]. Такая схема позволяет в максимальной степени использовать данные бухгалтерского учёта и сблизить налоговую и финансовую подсистемы бухгалтерии. К аналитическим регистрам налогового учета относятся накопительные ведомости, справки-расшифровки, специальные расчеты и иные аналогичные по назначению документы, в которых группируются данные первичных учетных документов. Они предназначены для систематизации и накопления первичной информации, содержащейся в принятых к учету первичных документах, и аналитических данных, сформированных в бухгалтерских справках и комбинированных регистрах бухгалтерского и налогового учета. На основании данных аналитических регистров налогового учета составляется расчет налоговой базы. При этом аналитический учет данных должен быть организован налогоплательщиком самостоятельно, а порядок формирования налоговой базы должен полностью раскрываться[9].

Второй подход ведения налогового учета предусматривает необходимость организации специальной службы, занимающейся всеми вопросами налогообложения на предприятии, включая формирование налоговой политики (оптимизации налогообложения) и взаимодействие с налоговыми органами. Второй способ основан на параллельном учете, когда накопление информации для определения налогооблагаемой базы по расчету налога на прибыль ведется с использованием только регистров налогового учета. Преимуществом данного способа является то, что данные для формирования налоговой базы поступают непосредственно из налоговых регистров, которые, в свою очередь, формируются непосредственно по первичным учетным документам. Взаимодействие финансовой и налоговой составляющих бухгалтерского учета в этом варианте сведено к минимуму, общими документами для подсистем учета являются только данные первичных документов. Однако такой путь приводит к дублированию учетной работы, значительному увеличению объемов учетных документов, большему числу персонала.

Второй способ ведения налогового учета в рамках бухгалтерского

возможен только при создании комбинированных регистров бухгалтерского и налогового учета. Такие комбинированные регистры учета представляют собой уже существующие бухгалтерские регистры, дополненные необходимыми реквизитами для целей налогообложения[10]. В дальнейшем набор таких регистров требует систематизации для определения доходов и расходов организации при расчете налогооблагаемой прибыли с учетом особенностей конкретной организации-налогоплательщика[11].

Преимуществом данного варианта ведения налогового учета является относительно небольшой объем учетной работы. Однако, его применение

возможно только, когда методы группировки данных в бухгалтерском и налоговом учете сходны. Если методы начисления амортизации в налоговом и

финансовом учете различаются, то использование комбинированных регистров нецелесообразно. Ведь способ начисления амортизации непосредственно

влияет на сумму налога на имущество и налога на прибыль организации[12].

Третий подход заключается в том, что налоговый учет ведется по правилам налогового законодательства, которое предоставляет организации больше свободы, чем бухгалтерское законодательство. Систему налогового учета организация создает самостоятельно. Обычно в интересах налогового учета используются так называемые аналитические регистры налогового учета,

в которых по правилам простой бухгалтерии ведутся записи налогового учета[13].

В связи с существующих законодательством организовать самостоятельный, независимый от бухгалтерского, налоговый учет на средних и крупных предприятиях представляется проблематичным. При данном подходе организации налогового учета понадобится создание специальных структурных подразделений и привлечение в сферу управления специалистов в

области налогового учета, которых надо еще обучить и подготовить. Данная

структура должна иметь совершенно новый график документооборота, новый порядок обработки и хранения первичных документов и другие новые подходы для организации такого вида налогового учета. Все вопросы создания новых структур по ведению налогового учета на предприятии неизбежно затрагивают финансовую сторону данного вопроса, те требует финансовых вложений в организацию ведения налогового учета по правилам налогового

законодательства[14].

Следовательно, исходя из всех перечисленных положительных и отрицательных сторон при выборе способа ведения налогового учета, предприятию необходимо помнить о цели ведения налогового учета - правильном формировании налоговой базы по налогам, созданию адекватной налоговой отчетности, планомерному отчислению налоговых платежей в бюджет[15]. Реализация такого подхода в организации налогового учета важна для стабильного функционирования предприятия и экономического развития и роста государства[16].

1.2. Взаимосвязь налогового и бухгалтерского учета

С введением налогового учета стали возникать различия в признании

отдельных видов расходов организации в бухгалтерском и налоговом учете, приводившие к тому, что величина прибыли (убытка), исчисленная по правилам бухгалтерского учета, отличалась от величины налогооблагаемой прибыли (убытка), сформированной по данным налогового учета.

Для установления взаимосвязи между данными бухгалтерского и налогового учета было разработано и введено в действие Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02[17]. Основной целью ПБУ 18/02 является установление альтернативного механизма расчета величины налоговой базы по налогу на прибыль на основе данных бухгалтерского учета[18].

Предлагаемый в ПБУ 18/02 механизм расчета базируется на том допущении, что формирование прибыли как в бухгалтерском, так и в налоговом учете осуществляется на основе одних и тех же хозяйственных операции, совершенных организацией в течение отчетного периода.

Путем определения разницы между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) становится возможным выявить различия налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в налоговом учете и отраженного в налоговой декларации по налогу на прибыль организаций.

После установления этого различия можно осуществить корректировку величины налога на прибыль, исчисленной от бухгалтерской прибыли до величины налога на прибыль, которую организация должна уплатить в бюджет.

Бухгалтерской прибылью (убытком) признается показатель, отражающий прибыль (убыток), исчисленный в порядке, установленном нормативными правовыми актами по бухгалтерскому учету РФ. Налогооблагаемой прибылью (убытком) признается налоговая база по налогу на прибыль за отчетный период, рассчитанная в порядке, установленном налоговым законодательством (в частности, главой 25 НК РФ)[19].

В соответствии с предлагаемым в ПБУ 18/02[20] механизмом на первом

этапе необходимо установить разницу между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода.

В соответствии с ПБУ 18/02 указанная выше разница, влияющая на величину налоговой базы по налогу на прибыль, складывается из двух видов: «постоянных разниц» и «временных разниц». Под постоянными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов.

Согласно ПБУ 9/99[21] для целей бухгалтерского учета расходы принимаются к учету и признаются в отчете о финансовых результатах независимо от того, как они учитываются для целей расчета налогооблагаемой базы. Для целей налогообложения прибыли ряд расходов не признается частично (к ним относятся нормируемые расходы, осуществленные сверх установленных норм), а ряд расходов не признается полностью (к ним относятся расходы, не учитываемые для целей налогообложения).

Расходы, принимаемые для целей налогообложения прибыли в пределах норм, установлены ст. 264 НК РФ[22]. Применительно к расходам при расчете налоговой базы по налогу на прибыль постоянные разницы единожды исключаются из налоговой базы, приводя к увеличению величины налога на прибыль, подлежащего уплате в бюджет в отчетном периоде[23].

Величина постоянной разницы (ПР) определяется как разница между суммой данного вида расходов, признанной в бухгалтерском учете (Сбу и суммой данного вида расходов, признанной в налоговом учете (Сну):

ПР = Сбу - Cнy (1)

Постоянные разницы отчетного периода должны отражаться в бухгалтерском учете обособленно (в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла постоянная разница). Постоянная разница при формировании налогооблагаемой прибыли приводит к образованию постоянного налогового обязательства, под которым понимается сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде[24].

Величина постоянного налогового обязательства (ПНО) определятся как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством и действующую на отчетную дату (ставка налога на прибыль равна 20%):

ПНО = ПР * 20 : 100 (2)

Постоянные налоговые обязательства должны отражаться в бухгалтерском учете на счете учета прибылей и убытков (субсчет «Постоянное налоговое обязательство») в корреспонденции со счетом учета расчетов по налогам и сборам. Постоянные разницы также могут возникнуть в случаях, когда какие-то суммы, учтенные в бухгалтерском учете в составе доходов, для целей налогообложения прибыли доходами не признаются[25].

Величина постоянного налогового актива (ПНА) также определяется

как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством и действующую на отчетную дату. В бухгалтерском учете сумма постоянного налогового актива единожды должна быть отражена в бухгалтерском учете по дебету счета 68 «Расчеты по налогам и сборам» (субсчет 68-1 «Расчеты по налогу на прибыль») и кредиту счета 99 «Прибыли и убытки» (субсчет «Постоянный налоговый актив») [26].

Например, в случае, когда из бюджета несвоевременно возвращаются

организации суммы излишне перечисленного налога на добавленную стоимость, то в соответствии с п. 4 ст. 176 НК РФ на сумму, подлежащую возврату организации, начисляются проценты исходя из ставки рефинансирования ЦБ РФ. Указанные проценты в бухгалтерском учете признаются доходами

В налоговом учете согласно пп. 12 п. 1 ст. 251 доходы в виде сумм процентов, полученных из бюджета в соответствии с требованиями ст. 176 НК РФ[27], не облагаются налогом на прибыль.

Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль в другом или в других отчетных периодах.

Другими словами, временные разницы - это те доходы и расходы, которые учитываются для целей бухгалтерского учета в текущем отчетном периоде, а для целей налогового учета не учитываются в текущем отчетном периоде, но могут быть учтены в других отчетных периодах[28]. Временные разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного налога на прибыль, под которым понимается сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем отчетном или в последующих отчетных периодах.

В зависимости от характера влияния на налогооблагаемую прибыль (убыток) временные разницы подразделены на два вида: 1) вычитаемые временные разницы и 2) налогооблагаемые временные разницы.

Вычитаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем отчетном или в последующих отчетных периодах[29].

Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога ни

прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем отчетном или в последующих отчетных периодах[30].

Вычитаемые временные разницы и налогооблагаемые временные разницы отчетного периода отражаются в бухгалтерском учете обособлено (в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла вычитаемая временная разница или налогооблагаемая временная разница). Вычитаемая временная разница является источником образования отменного налогового актива, под которым понимается сумма налога, которая должна уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным периодом или в последующих отчетных (налоговых) периодах[31].

Отложенные налоговые активы (ОНА) признаются в том отчетном периоде, когда возникают вычитаемые временные разницы, и равняются величине, определяемой как произведение вычитаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную

законодательством и действующую на отчетную дату. Отложенный налоговый актив признается в учете при условии существования вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах. В бухгалтерском учете отложенный налоговый актив отражается по дебету счета 09 «Отложенные налоговые активы» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» (субсчет 68-1 «Расчеты по налогу на прибыль»). Отложенные налоговые активы должны отражаться в бухгалтерском балансе в качестве внеоборотных активов[32].

Взаимосвязь между бухгалтерским учетом и налоговым правом влечет за собой ряд проблем, связанных с налоговым законодательством. К сожалению в настоящее время в РФ фактически сложилась ситуация приоритета норм налогового законодательства над нормами иных отраслей права. Единственный, очевидный вывод из всего выше сказанного состоит в том, что законодателям все же необходимо обеспечить такую технологию создания нормативных и законодательных актов, которые бы не толкали предприятия на поиски ответов на вопросы, какое же законодательство в данном случае лучше нарушить.

Выводы. Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Целями налогового учёта являются:

1) формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

2) обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

3) обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги.

Учетная политика для целей налогообложения - это совокупность способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о прибыли организации в налоговой декларации.

При выборе способа ведения налогового учета, предприятию необходимо помнить о цели ведения налогового учета - правильном формировании налоговой базы по налогам, созданию адекватной налоговой отчетности, планомерному отчислению налоговых платежей в бюджет. Реализация такого подхода в организации налогового учета важна для стабильного функционирования предприятия и экономического развития и роста государства.

Для установления взаимосвязи между данными бухгалтерского и налогового учета было разработано и введено в действие Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. Основной целью ПБУ 18/02 является установление альтернативного механизма расчета величины налоговой базы по налогу на прибыль на основе данных бухгалтерского учета. Предлагаемый в ПБУ 18/02 механизм расчета базируется на том допущении, что формирование прибыли как в бухгалтерском, так и в налоговом учете осуществляется на основе одних и тех же хозяйственных операции, совершенных организацией в течение отчетного периода.

Глава 2. Формирование финансовой информации о доходах и расходах в налоговом учете

2.1. Группировка доходов и расходов в налоговом учете

Отличия подходов к формированию учётной информации о доходах и расходах в финансовом и налоговом учёте обусловлены, прежде всего, разными целями и задачами. Информация финансового учёта имеет разноплановое назначение для внутренних и внешних пользователей: для анализа выполнения плана, оценки эффективности деятельности организации, рациональности использования её ресурсов, принятия управленческих решений. В налоговом учёте цель сбора информации сводится к определению базы налогообложения по налогу на прибыль организаций и сумм самого налога и авансовых платежей в бюджет.

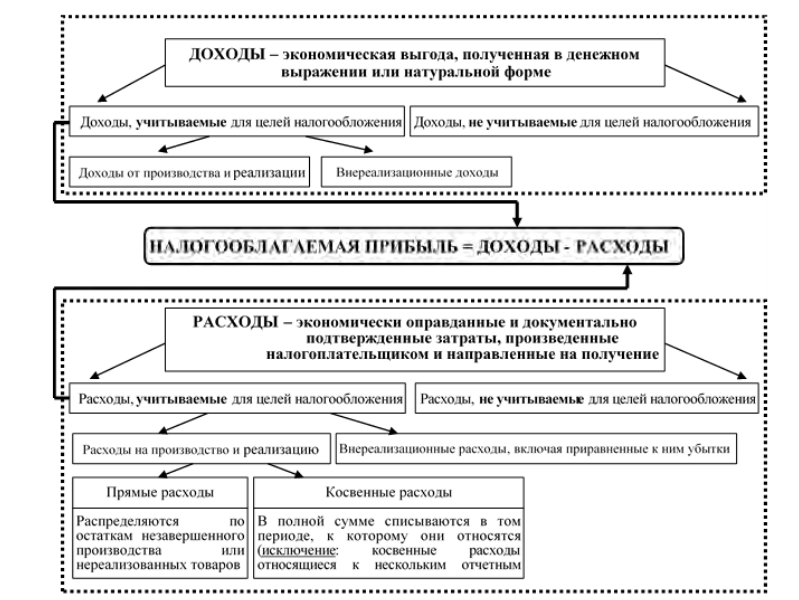

Для целей финансового учёта расходы и доходы принято группировать в зависимости от их характера, условий осуществления и направления деятельности организации: доходы и расходы по обычным видам деятельности; прочие доходы и расходы. В налоговом учете выделяют доходы и расходы, которые учитываются при расчете налоговой базы по налогу на прибыль организаций, а также доходы и расходы, не учитываемые для целей налогообложения (рис. 1).

Доходы от реализации формируются за счет выручки от реализации произведенных или ранее приобретенных товаров (работ, услуг), а также имущественных прав. В состав внереализационных доходов могут включаться доходы от долевого участия в других организациях; доходы в виде штрафных санкций и пени за нарушение контрагентами договорных обязательств сделки; процентные доходы по кредитно-депозитным операциям и операциям с долговыми ценными бумагами; доходы в виде безвозмездно полученного имущества. Внереализационные расходы включают в себя процентные расходы по долговым обязательствам: отрицательные курсовые разницы; судебные расходы и комиссионные расходы; уплаченные штрафы; убытки

прошлых налоговых периодов, выявленные в текущем отчетном периоде, суммы безнадежной дебиторской задолженности.

Для достижения поставленной цели необходимо решить следующие задачи: рассмотреть сущность налогового учета, его цели, задачи; рассмотреть взаимосвязь бухгалтерского и налогового учета; исследовать группировку доходов и расходов в налоговом учете; рассмотреть порядок признания доходов и расходов в налоговом учете; исследовать постановку налогового учета на примере ПАО «Оренбургнефть»; определить пути развития налогового учета в России. Предметом исследования является система налогового учета. Объект исследования – ПАО «Оренбургнефть».

Для достижения поставленной цели необходимо решить следующие задачи: рассмотреть сущность налогового учета, его цели, задачи; рассмотреть взаимосвязь бухгалтерского и налогового учета; исследовать группировку доходов и расходов в налоговом учете; рассмотреть порядок признания доходов и расходов в налоговом учете; исследовать постановку налогового учета на примере ПАО «Оренбургнефть»; определить пути развития налогового учета в России. Предметом исследования является система налогового учета. Объект исследования – ПАО «Оренбургнефть».

Рисунок 1 – Группировка доходов и расходов для целей налогообложения

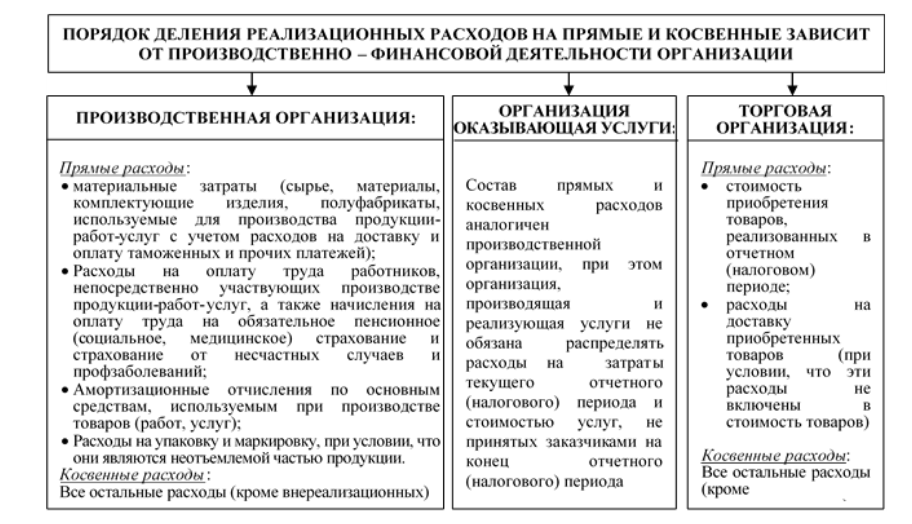

Состав расходов на производство и реализацию товаров (работ, услуг), а также порядок их деления на прямые и косвенные напрямую зависят от производственно-финансовой деятельности организации (рис. 2).

2.2. Порядок признания доходов и расходов в налоговом учете

Порядок признания доходов и расходов для целей налогообложения предполагает закрепление в учетной политике налогоплательщика и использование кассового метода отражения доходов-расходов или метода начислений. По кассовому методу расходами признаются затраты после их фактической оплаты, а датой получения дохода является день поступления средств на банковский счет или кассу организации (а также день получения другой компенсации за товары, работы, услуга). Однако, применение кассового

метода допускается лишь организациями, у которых средняя квартальная выручка по данным предыдущих 4-х кварталов не превышает 1 млн. руб. (без учета НДС).

В практике налогового учета наибольшее распространение получил метод начислений, согласно которому расходы признаются в том отчетном (налоговом) периоде, к которому они относятся, не зависимо от времени фактической выплаты денежных средств (табл. 2), а доходы признаются в том периоде, в котором они имели место, без учета факта поступления денежных средств (табл. 1).

Рисунок 2 – Прямые и косвенные расходы

Таблица 1

Дата признания основных доходов налогоплательщика

при методе начислений

|

ВИД ДОХОДА |

ДАТА ПРИЗНАНИЯ В НАЛОГОВОМ УЧЕТЕ |

|

1 |

2 |

|

ДОХОДЫ ОТ РЕАЛИЗАЦИИ |

|

|

Доходы от реализации товаров, работ, услуг, имущественных прав, ценных бумаг |

Дата перехода права собственности при реализации товаров или дата подписания акта о выполненных работах, оказанных услугах или дата передачи имущественных прав. Дата прекращения обязательства зачетом при реализации ценных бумаг (закрытие позиции). |

Продолжение таблицы 1

|

1 |

2 |

|

Доходы от реализации товаров, работ, услуг, имущественных прав, |

Доход признается частями в течение всего периода, к которому он относится. |

|

ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ |

|

|

Доход от сдачи имущества в аренду или |

Одна из дат: дата проведения расчетов в соответствии с условиями договора; дата предъявления документов, служащих основанием для расчетов (например, счетов-фактур); последний день отчетного (налогового) периода |

|

Неустойка, штраф, пеня, полученные организацией от контрагентов за нарушение условий договоров |

Дата признания должником при добровольном возмещении или дата вступления в силу решения суда при возмещении через суд |

|

Стоимость имущества, работ, услуг, полученных безвозмездно |

Дата подписания акта приема-передачи имущества, если получены вещественные активы или дата поступления денежных средств, если получены деньги или дата подписания акта приемки-сдачи работ, если оказаны услуги или выполнены работы |

|

Доходы прошлых лет, выявленные в текущем отчетном (налоговом) |

Дата выявления дохода (получения или обнаружения документов, подтверждающих наличие дохода) |

|

Положительная курсовая разница от переоценки валюты и валютной задолженности |

Наиболее ранняя из дат: дата совершения операции в иностранной валюте (например, ее перечисления поставщику, погашения задолженности в иностранной валюте); последнее число текущего месяца |

|

Проценты, причитающиеся по договорам займа и долговым ценным бумагам, срок действия которых приходится более чем на один отчетный период |

Последний день каждого месяца отчетного периода. В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода - дата прекращения действия договора (погашения долгового обязательства) |

Признание прямых расходов при методе начислений имеет свою специфику. Абзацем 2 пункта 2 статьи 318 Налогового Кодекса РФ[33] предусмотрено, что прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со ст. 319 НК РФ. Иными словами, к расходам текущего периода можно отнести только ту часть прямых расходов, которая приходится на реализованную в этом отчетном периоде продукцию. Исключением являются случаи, когда деятельность организации связана с оказанием услуг. Такие организации вправе всю сумму прямых затрат отчетного (налогового) периода относить на уменьшение доходов от производства и реализации данного периода, однако это право необходимо закрепить в учетной политике организации.

Таблица 2

Дата признания основных расходов налогоплательщика при методе начислений

|

ВИД РАСХОДА |

ДАТА ПРИЗНАНИЯ В НАЛОГОВОМ УЧЕТЕ |

|

1 |

2 |

|

РАСХОДЫ, СВЯЗАННЫЕ С ПРОИЗВОДСТВОМ И РЕАЛИЗАЦИЕЙ |

|

|

МАТЕРИАЛЬНЫЕ РАСХОДЫ |

|

|

Расходы на приобретение сырья, материалов, комплектующих, полуфабрикатов, используемых при производстве товаров (работ, услуг) |

Дата передачи в производство сырья и материалов - в части сырья и материалов, приходящихся на произведенные товары (работы, услуги). При этом покупную стоимость сырья и материалов можно списать на расходы только в части, отпущенной в производство и использованной в нем на конец месяца. |

|

Расходы на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды |

Дата передачи в эксплуатацию |

|

Расходы на работы, услуги производственного характера, выполненные сторонними подрядчиками |

Дата подписания акта приемки-передачи работ, услуг |

|

РАСХОДЫ НА ОПЛАТУ ТРУДА |

|

|

Расходы на оплату труда |

Ежемесячно, в последний день месяца |

|

Расходы на формирование резерва на |

Дата начисления расходов на формирование резерва (ежемесячно) |

|

АМОРТИЗАЦИЯ |

|

|

Суммы амортизационных отчислений |

Ежемесячно, в последний день месяца |

|

ПРОЧИЕ РАСХОДЫ, СВЯЗАННЫЕ С ПРОИЗВОДСТВОМ И РЕАЛИЗАЦИЕЙ |

|

|

Расходы на ремонт основных средств |

Период, в котором они были осуществлены, кроме случая, когда расходы производятся за счет резерва под предстоящий ремонт основных средств |

|

Расходы на формирование резерва под |

Дата начисления расходов на формирование резерва (равными долями в последний день отчетного (налогового) периода) |

|

Расходы в виде сумм налогов и сборов, за исключением ст.270 НК |

Дата начисления налогов и сборов |

Продолжение таблицы 2

|

1 |

2 |

|

Расходы на оплату работ-услуг сторонних организаций и сумм комиссионных сборов за работы-услуги сторонних организаций |

Одна из следующих дат: дата проведения расчетов в соответствии с условиями договора; дата предъявления документов, служащих основанием для расчетов; последнее число отчетного (налогового) периода |

|

ВНЕРЕАЛИЗАЦИОННЫЕ РАСХОДЫ |

|

|

Проценты к выплате, начисленные по |

Последний день каждого месяца отчетного периода. В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода - дата прекращения действия договора (погашения долгового обязательства) |

|

Отрицательная курсовая разница от |

Наиболее ранняя из следующих дат: дата совершения операции в иностранной валюте (например, ее перечисления поставщику, погашения задолженности в иностранной |

|

Штрафы к выплате, начисленные за нарушение условий договоров |

Дата признания организацией (при добровольном возмещении) или дата вступления |

В соответствии с ПБУ 10/99[34] расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности. Выручка принимается к бухгалтерскому учету исходя из цены, установленной договором, при выполнении условий, перечисленных в ПБУ 9/99 на момент передачи продукции покупателю[35].

Для формирования информации с целью определения финансовых результатов обычных видов деятельности, организациям предоставлена определённая самостоятельность в выборе способов оценки запасов при их списании в расходы и способов начисления амортизации. На величину расходов для исчисления производственной себестоимости существенное влияние оказывает способ оценки материально-производственных запасов при выбытии: по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Один из способов оценки списываемых запасов в расходы, организация устанавливает самостоятельно при формировании учётной политики. Аналогично на величину расходов можно влиять путём выбора одного из способов начисления амортизации в соответствии с ПБУ 6/01[36]: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ). В налоговом учете предусмотрены только два

метода исчисления амортизации: линейный и нелинейный, причем применение нелинейного метода не допускается при амортизации зданий, сооружений и передаточных средств. Также, в отличие от финансового учета в налоговом учете часть первоначальной стоимости основного средства может быть списана на состав расходов непосредственно в момент ввода основного средства в эксплуатацию (амортизационная премия в зависимости от группы основных средств составляет 10% или 30% первоначальной стоимости).

2.3. Практические аспекты ведения налогового учета на примере ПАО «Оренбургнефть»

В бухгалтерском учете применяется двойная запись с корреспонденцией счетов (проводка), а в налоговом учете отражается хозяйственная операция, увеличивающая или уменьшающая налогооблагаемую базу. Бухгалтерский учет регламентируется российскими положениями по бухгалтерскому

учету, налоговый учет регламентируется Налоговым кодексом Российской Федерации (далее НК РФ). Статьей 313 НК РФ[37] установлено, что в случае, если в регистрах бухгалтерского учета недостаточно информации для определения налоговой базы в соответствии с требованиями главы 25 НК РФ, налогоплательщик вправе самостоятельно дополнять регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Способ ведения налогового учета путем использования регистров бухгалтерского учета ПАО «Оренбургнефть» был отвергнут сразу по следующим причинам:

1. большой объем капитальных вложений в строительство, порядок учета которых по стандартам РПБУ и НК РФ существенно отличается, при этом информацию о стоимости вложений по видам капитальных вложений нужно собирать и хранить несколько лет, до окончания стройки;

2. большой объем основных средств и материально-производственных запасов, учетная стоимость которых различается в учете по РПБУ и НК РФ;

3. различный состав признаваемых затрат в стоимости готовой продукции (нефти и газа), из-за чего цена тонны продукции существенно отличается в учете по РПБУ и НКРФ;

4. себестоимость выпускаемой продукции и остатков готовой продукции по-разному формируется согласно РПБУ и НК РФ.

Из установленного ст. 313 НК РФ[38] способа ведения самостоятельных регистров налогового учета следует первая модель ведения параллельного налогового учета, предложенная Управляющей компанией (г. Москва) для внедрения в своих дочерних обществах, и внедренная ПАО «Оренбургнефть»:

1. на основе данных первичных документов формируются аналитические регистры бухгалтерского учета и аналитические регистры налогового учета, причем регистры налогового учета формируются по тем операциям, которые учитываются для целей налогообложения;

2. затем в результате обработки регистров бухгалтерского учета составляется бухгалтерская отчетность, а по аналитическим регистрам налогового учета составляется пирамида регистров более высокого уровня, на вершине которой находится налоговая декларация.

Предложенная модель ведения налогового учета не базировалась на использовании какого-либо программного продукта, были утверждены только формы регистров налогового учета, необходимые для правильного определения показателей налоговой декларации. Фактически внедрение налогового

учета в ПАО «Оренбургнефть» было проведено на базе программного продукта, разработанного группой компаний «Контек» (г. Томск).

Преимуществом предложенной модели является то, что она исключает ошибки в исчислении налоговой базы по налогу на прибыль, поскольку показатели налоговых регистров формируются в соответствии с требованиями налогового законодательства, а не бухгалтерского учета. Взаимодействие двух систем учета при использовании этой модели сводится к минимуму: общими для бухгалтерского и налогового учета являются лишь данные первичных документов.

Вместе с тем такое параллельное ведение двух видов учета потребовало значительных затрат, связанных с необходимостью увеличения штата налоговой службы в ПАО «Оренбургнефть», разработки программного обеспечения для заполнения показателей налоговых регистров, модернизации учетного процесса. Следствием минимального взаимодействия систем бухгалтерского и налогового учета явилась высокая трудоемкость сопоставления данных налогового учета с данными бухгалтерского учета и расчета постоянных и временных разниц при исчислении налога на прибыль, а также представления доказательной базы правильности учета доходов и расходов.

В аналитических регистрах налогового учета данные сгруппированы в соответствии с требованиями 25 главы НК РФ, без распределения (отражения) по счетам бухгалтерского учета (ст. 314 НК РФ[39]). Для заполнения

налоговых регистров доходы группируются по видам реализации налогового учета, расходы - по статьям затрат и видам реализации налогового учета. При таком подходе невозможно автоматически сопоставить доходы и расходы, отраженные в учете по РПБУ и в учете по НК РФ на основании одного

и того же первичного документа.

Отдельную проблему составляет реализация требования НК РФ учитывать доходы и расходы в тех отчетных (налоговых) периодах, к которым они относятся. Если в настоящем месяце получен документ, отражающий доходы или расходы прошлого месяца (любого прошлого месяца текущего года),

то согласно РПБУ не являются ошибками неточности (пропуски) в отражении фактов хозяйственной деятельности в учете и отчетности, выявленные в результате получения новой информации, которая не была доступна в момент отражения (неотражения) операций. Поэтому в бухгалтерском учете

доходы и расходы по такому документу учитываются текущим месяцем.

В учете по НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были допущены указанные ошибки (искажения). После этого требуется перерасчет (нарастающим итогом с начала года) всей налоговой базы и представленной ранее суммы налога на прибыль.

Реализация первой модели параллельного налогового учета предусматривала сохранение данных по налоговым периодам (месяцам) и включение доходов и расходов, полученных в отчетном месяце, в те налоговые периоды, к которым они относятся. Подход отвечал требованиям НК РФ, но после каждого расчетного месяца состав данных о доходах и расходах в прошедших налоговых периодах (месяцах) изменялся безвозвратно.

Первая модель параллельного налогового учета (с некоторыми доработками) применялась ПАО «Оренбургнефть» до 2009 г., но уже с 2006 г. выдвигались требования унифицировать систему налогового учета по отношению к бухгалтерскому учету, в частности, формировать проводки налогового учета на основании плана счетов и системы аналитического учета. При этом предполагалось, что для налогового учета будет применяться отдельный план счетов, а система аналитического учета будет включать как отдельные налоговые справочники, так и аналитические справочники, общие с бухгалтерским учетом.

Основной причиной отказа от модели, в которой общими для бухгалтерского и налогового учета были лишь данные первичных документов, явилось увеличение сроков закрытия месяца из-за необходимости повторного ввода данных по первичному документу, из-за трудности доказуемости результатов при отсутствии связи между данными бухгалтерского и налогового учетов.

Группой компаний «Контек» была разработана методика налогового учета, отвечающая выше названным выдвигаемым требованиям. И в 2009 г. в ПАО «Оренбургнефть» внедрена вторая модель параллельного налогового учета, использующая программное решение по методу трансформации.

Налоговым кодексом не предложена единая для всех налогоплательщиков система обобщения информации, аналогичная плану счетов бухгалтерского учета. Методы учета финансовой и управленческой информации уже сложились и вряд ли можно (и нужно) придумать что-то новое для целей налогового учета. Поэтому налоговый учет предлагалось вести с применением двойной записи (проводок). Каждая проводка содержит информацию об отчетном периоде, в котором она создана, и налоговом периоде (месяце), к которому она относится.

Разработан план счетов налогового учета на базе плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций[40]. На-

ряду со счетами, общими для бухгалтерского и налогового учетов, в план счетов введены налоговые затратные счета, счета учета финансового результата для целей налогового учета. Затратные счета налогового учета были классифицированы как счета прямых и косвенных расходов. Предусмотрены специальные счета для отражения доходов и расходов, не включаемых в налогооблагаемую базу по налогу на прибыль.

Были также разработаны справочники аналитического налогового учета (справочники, используемые только в налоговом учете). Главу 25 Налогового кодекса разложили на элементы аналитических справочников. Аналитика справочников, работающих как в бухгалтерском, так и в налоговом учете, без изменений переносилась на счета налогового учета.

Разработаны правила трансформации проводок бухгалтерского учета в проводки налогового учета с присвоением аналитик налогового учета и (или) наследованием аналитик бухгалтерского учета.

Согласно второй модели налогового учета проводки учета основных средств рассчитывались и создавались параллельно для бухгалтерского и налогового учетов без трансформации. Проводки, сформированные на затратных счетах в бухгалтерском учете на основании первичных документов, трансформировались в проводки на счета налогового учета. Также трансформировались проводки со счетов по капитальным вложениям и внеоборотным активам с учетом особенностей формирования первоначальной стоимости амортизируемых активов в бухгалтерском и налоговом учетах, проводки со счета доходов по обычным видам деятельности. Проводки бухгалтерских счетов прочих доходов и расходов трансформировались в налоговые счета внереализационных доходов и расходов. Не подлежали трансформации

проводки, созданные при закрытии затратных счетов в бухгалтерском учете, а также проводки со счетами готовой продукции.

В учете по НК РФ была предусмотрена отдельная процедура распределения затрат налогового учета (с использованием регламентных документов «ведомости списания») для формирования налоговой себестоимости продукции (работ, услуг). Аналитические регистры налогового учета форм провались на основании проводок в налоговом учете.

Метод трансформации позволял: рассчитывать налоговую себестоимость готовой продукции в разрезе расходов, ее формирующих; не проводить выборку расходов и доходов, а трансформировать все виды доходов и расходов, автоматически их анализировать; распределять прямые и косвенные рас-

ходы по видам реализации и выявлять финансовый результат по каждому виду реализации.

Преимущества новой модели сводятся к следующим.

1) Правила трансформации имели доступный, легко читаемый вид. Внести изменения в Правила мог бухгалтер после краткосрочного обучения. Изменения в справочниках бухгалтерского учета влекли изменения в соответствующих справочниках налогового учета, но это уже не представлялось трудностью для рядового бухгалтера налогового департамента.

2) Распределение расходов по видам реализации было реализовано через ведомости списания, позволяющие бухгалтеру самостоятельно корректировать схему распределения.

3) В налоговом учете, как и в бухгалтерском, начал работать главный способ учета — двойная запись.

4) Появилась возможность получить и доказать налоговую стоимость активов (готовой продукции, капитального строительства, внеоборотных активов).

5) В соответствии с требованиями НК РФ доходы и расходы с начала года хранились и обрабатывались по дате налогового периода (месяца). Причем в каждом отчетном периоде копировался набор ведомостей списания для закрытия всех прошлых налоговых периодов отчетного года. Благодаря этому

обработка доходов и расходов, полученных в отчетном месяце, проводилась по дате налогового периода, но не меняла результатов закрытия прошлых отчетных периодов.

6) Повысилась доказуемость результатов, облегчена сверка с другими участками учета. И самое главное - уменьшились сроки закрытия налогового периода.

7) При внедрении метода трансформации реализован автоматический расчет отложенных налогов методом отсрочки.

Главным недостатком второй модели является трудность в сопоставимости данных бухгалтерского учета с трансформированными данными налогового учета. Расходы, учтенные на одном счете налогового учета, могли отражаться на двух счетах в бухгалтерском учете и наоборот. Даже автоматизация сопоставления данных по элементам затрат не решила всех проблем. Также необходимо было следить за тем, чтобы все данные трансформировались как в количественном (количество проводок), так и в суммовом выражении. С этой целью были разработаны специальные тесты и статистика в программном продукте.

Трансформацию бухгалтерских проводок в налоговые проводки можно было начинать только после частичного закрытия бухгалтерского учета. Налоговый учет на основании уже своих данных рассчитывал налог на прибыль, отложенные активы и отложенные обязательства, передавал данные

бухгалтерскому учету. И только после этого бухгалтерский учет закрывался полностью. Цикл закрытия бухгалтерского и налогового учетов был длинный и не устраивал предприятие при решении задач управленческого учета.

Отчетность как типовую, так и произвольную можно было получить только для налогового учета без сопоставления с данными бухгалтерского учета. Чтобы сопоставить данные двух учетов, необходимо было открывать два журнала-ордера (один по данным бухгалтерского учета, другой - налогового) или создавать отдельный аналитический отчет.

Учитывая все перечисленные недостатки, была переработана методика учета. Специальные налоговые счета были запрещены.

В 2014 г. в ПАО «Оренбургнефть» группой компаний «Контек» осуществлена третья модель ведения налогового учета параллельно ведению бухгалтерского учета - это балансовый метод расчета налоговых разниц. Все лучшие наработки выше перечисленных моделей воплотились в новой модели,

которая имеет больше достоинств, чем недостатков.

1) Учет ведется методом двойной записи.

2) Переработан план счетов налогового учета. Теперь учет ведется на счетах, аналогичных счетам бухгалтерского учета. Из специальных налоговых счетов остались только счета для аккумулирования сумм неприни-

маемых доходов и расходов. Все аналитики, привязанные к счетам бухгалтерского учета, привязаны и к счетам налогового учета. Это позволяет формировать журналы-ордеры в разрезе любой имеющейся аналитики, сравнивая данные бухгалтерского и налогового учетов. Кроме этого к счетам налогового учета добавлены аналитики налогового учета, которые соответствуют статьям НК РФ и позволяют классифицировать налоговые доходы, расходы и кратко прописывать алгоритмы расчета регистров налогового учета.

3) На основе правил трансформации разработана сервисная таблица, учитывающая особенности бухгалтерского и налогового учетов.

4) Проводки формируются параллельно в налоговом и бухгалтерском учетах на основании единого первичного документа посредством учетной операции.

5) Отчетность можно получить как типовую, так и произвольную. Типовая отчетность включает в себя формы, которые предусмотрены стандартами бухгалтерского и налогового учетов, и имеет жестко описанную структуру и форму наполнения. Произвольная или настраиваемая отчетность включает в себя отчетность журнально-ордерного типа, аналитические справки и оборотные ведомости. Данный тип отчетности предназначен для постоянного использования в текущей работе, без привязки к конкретной выходной форме. Кроме этого можно получить сравнительные формы выше перечисленной отчетности.

6) На каждую отчетную дату формируется как налоговый сальдо-оборотный баланс, так и сравнительный сальдо-оборотный баланс (сравнение бухгалтерского и налогового балансов). Последний дает возможность рассчитывать налоговые разницы балансовым методом.

7) Камнем преткновения для бухгалтеров многих компаний является исчисление отложенных налогов. Наибольшую проблему представляет собой доказательная база исчисленных отложенных налоговых активов и обязательств. Преодолеть ее можно при помощи внедрения балансового метода

расчета отложенных налогов.

8) При начислении отложенных налогов балансовым методом имеем сбалансированную систему проверки правильности их начисления. Доказательными базами служат Баланс и Отчет о финансовых результатах.

9) Степень доказуемости отложенных налогов высока, поскольку из отчета можно перейти на уровень проводки и первичного документа, на основании которого она была проведена. Учетная система обеспечивает прозрачность учета. Это значит, что в любой момент, пользователь может определить: какой первичный документ являлся основанием для создания той или иной проводки по всем видам учета, кто является автором проводки, какова дата создания.

10) Имеем в использовании два метода расчета отложенных налогов: метод отсрочки и балансовый метод. И они не исключают, а дополняют друг друга, что дает еще одну проверку правильности начислений отложенных налогов.

11) Начисление отложенных налогов производится автоматически.

12) Параллельный учет по РПБУ и НК РФ дает возможность бухгалтерам повысить свою квалификацию, работникам налогового службы прочувствовать нюансы бухгалтерского учета, бухгалтерам — соответственно изучить все особенности налогового учета. Поскольку бухгалтера отслеживают проводки в двух видах учета, а работники налоговой службы проверяют их корректность.

13) Сроки закрытия налогового периода уменьшились до двух-трех дней и могут проводиться одновременно с другими видами учета (учета по РПБУ и МСФО).

Данная методика имеет определенные недостатки. Например, требуется тщательная проработка внутрифирменных стандартов для бухгалтеров. При ротации кадров необходимо, чтобы новый бухгалтер мог быстро понимать и применять стандарт. Второй недостаток вытекает из первого. Предприятию придется нести расходы на подготовку кадров, организовать курсы

повышения квалификации бухгалтеров. Но этот недостаток можно обратить в преимущество. Повышение квалификации специалистов - одна из приоритетных задач кадровой политики любого предприятия.

Выводы. В налоговом учете выделяют доходы и расходы, которые учитываются при расчете налоговой базы по налогу на прибыль организаций, а также доходы и расходы, не учитываемые для целей налогообложения. Используя разные способы формирования информации о расходах на основное производство можно формировать величину себестоимости товаров (работ и услуг) в зависимости от поставленных целей, однако это почти неизбежно ведет к появлению постоянных или временных налоговых разниц.

Законодательно-нормативное обеспечение формирования информации в бухгалтерском финансовом учёте имеет существенные различия, что вызывает определённые трудности в формировании учётной политики организации и финансового результата. В связи с этим целесообразно в регистрах бухгалтерского учёта предусматривать графы с целью отражения информации для

налогообложения.

В развитии налогового учета заинтересованы любые организации среднего и крупного бизнеса. Движение к цивилизованному рынку требует соблюдения основополагающих принципов законодательства, тем более налогового. Это служит одним из критериев надежности партнера, что немаловажно в нынешних экономических условиях. С развитием системы налогового учета связана и защита прав хозяйствующих субъектов от притязаний государственных фискальных органов.

Проведенное исследование показало, что в ПАО «Оренбургнефть» используется рациональная модель ведения налогового учета - балансовый метод расчета налоговых разниц. Данная модель позволяет: вести налоговый учет методом двойной записи на счетах, аналогичных счетам бухгалтерского учета; учитывать особенности бухгалтерского и налогового учета с использованием специальной сервисной трансформационной таблицы; формировать проводки параллельно в налоговом и бухгалтерском учетах на основании единого первичного документа посредством учетной операции; получать отчетность, как в типовой, так и в произвольной форме; на каждую отчетную дату формировать налоговый сальдо-оборотный баланс; проводить автоматическое начисление налогов, в том числе отложенных.

Глава 3. Пути развития налогового учета в России

Вопросы упрощения налогового учета уже сейчас можно решать с помощью внутренних регламентов организации, в частности с помощью рациональной учетной политики. Нормы бухгалтерского учета и налогового законодательства допускают вариантность в отношении учета хозяйственных операций. Необходимо воспользоваться предоставленным правом и выбрать те нормы, которые максимально приближают порядок отражения в бухгалтерском учете к требованиям налогового законодательства. Поэтому для совмещения бухгалтерского и налогового учета надо выбрать и закрепить в учетной политике такой вариант, при котором конкретный доход или расход отражается в обоих учетах одинаково. Перечень положений, которые позволяют совместить учеты посредством учетной политики, и положения, которые устанавливают особый порядок для налогового учета, приведены в таблице 3.

Таблица 3

Положения, позволяющие совместить бухгалтерский

и налоговый учеты посредством учетной политики

|

№ |

Положение, дотекающее совмещение учетов |

Положение, не допускающее совмещения учетов (предусматривающее особый порядок для |

|

1 |

2 |

3 |

|

1 |

Порядок признания доходов и расходов |

Определение перечня прямых и косвенных расходов |

|

2 |

Порядок признания коммерческих и управленческих расходов |

Учет процентов по долговым обязательствам |

|

3 |

Признание доходов и расходов, связанных с деятельностью по предоставлению за плату во временное пользование (временное владение и пользование) активов по договору аренды |

Учет расходов на приобретение прав на земельные участки, а также на приобретение прав на заключение договора аренды земельных участков |

|

4 |

Признание доходов и расходов, связанных с деятельностью по предоставлению за плату прав на объекты интеллектуальной собственности |

Порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) |

Продолжение таблицы 3

|

1 |

2 |

3 |

|

5 |

Формирование стоимости материально-производственных запасов (МПЗ) |

Порядок распределения прямых расходов между видами продукции |

|

6 |

Метод оценки сырья и материалов при списании |

Безвозмездное поступление имущества от организаций, если вклад в уставный капитал получающей или передающей сторон превышает 50% |

|

7 |

Способ начисления амортизации |

Убыток от реализации земельных участков |

|

8 |

Применение амортизационной премии |

Убыток от реализации основных средств |

|

9 |

Амортизация неотделимых улучшений арендованного имущества |

Убыток от реализации права требования после наступления срока платежа |

|

10 |

Применение к основной норме амортизации повышающих коэффициентов |

Убытки от реализации продукции (работ, услуг) обслуживающих производств и хозяйств |

|

11 |

Применение пониженных норм амортизации |

Убыток от реализации предприятия как имущественного комплекса |

|

12 |

Создание резервов под предстоящие ремонты основных средств |

Убытки от реализации ценных бумаг отдельных категорий |

|

13 |

Создание резерва по сомнительным долгам |

Возможность амортизации в налоговом учете малоценного имущества |

|

14 |

Резерв по гарантийному ремонту и гарантийному обслуживанию |

Принятие к налоговому учету безвозмездно полученного имущества по рыночной стоимости |

|

15 |

Создание резерва предстоящих расходов на оплату отпусков |

Порядок переоценки обязательств и требований, выраженных в иностранной валюте. |

|

16 |

Создание резерва на выплату ежегодного вознаграждения за выслугу лет и по итогам работы за год |

|

|

17 |

Формирование покупной стоимости товара |

|

|

18 |

Метод оценки покупных товаров при их списании |

|

|

19 |

Методы списания ценных бумаг при их реализации и ином выбытии |

|

|

20 |

Отрицательная деловая репутация |

|

|

21 |

Способ списания расходов на выполнение НИОКР |

Таким образом, для сближения учетов и снижения издержек на содержание учетных систем можно выбрать оптимальный вариант и наладить учетный процесс с минимальными затратами на ведение параллельных учетов, отразив это в учетной политике.

В рамках запланированных мероприятий по сближению учетов

Государственной Думой РФ 20.04.2014 был принят Федеральный закон № 81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации». Данный нормативный акт вступил в силу 01.01.2015. Суть

принятых данным Федеральным законом изменений заключается в следующем:

1. отменен метод ЛИФО. Следовательно, и в учете бухгалтерском, и в

налоговом учетах применяются три метода списания МПЗ: по средней себестоимости, по стоимости единицы или по методу ФИФО (п. 9 ст. 1);

2. малоценное имущество в зависимости от применяемой налогоплательщиком учетной политики можно будет списывать постепенно, аналогично правилам, действующим в бухгалтерском учете (подл, «а» п.7 ст.1);

3. стоимость материалов, полученных безвозмездно, можно включать в расходы в той сумме, которую организация учла в доходах при получении МПЗ (подп. «б» п. 7 ст. 1);

4. убытки от продажи права требования можно списать единовременно

на дату продажи долга (п. 13 ст. 1);

5. суммовые разницы в налоговом учете называются курсовыми, и.

как и в бухгалтерском учете, их нужно рассчитывать по курсу Банка

России или по курсу, установленному в договоре.

Для качественного понимания различий в бухгалтерском и налоговом учёте рассмотрим возникающие на предприятии различия при осуществлении операций различного рода. Во-первых, в части, касающейся учёта доходов и расходов организации, различия касаются: доходов в виде безвозмездно полученного имущества; доходов, относящихся к нескольким отчётным периодам, дата признания которых не установлена; сумм восстановленных резервов по сомнительным долгам, гарантийному ремонту и обслуживанию, расходов на оплату отпусков; доходов прошлых лет, выявленных в отчётном периоде; отчислений на формирование резервов предстоящих расходов; расходов на ремонт основных средств; расходов на обязательное страхование имущества; других видов расходов и доходов[41].

Во-вторых, различия бухгалтерского и налогового учёта проявляются в

столь важных моментах для предприятий, осуществляющих инвестиции в развитие своей материально-производственной базы, как учёт основных средств. Различия в учёте касаются не только определения объекта основных средств, но и его оценки и переоценки, амортизации (причём нелинейный способ начисления амортизации согласно пп.1 и 3 ст. 259 НК РФ[42] не соответствует ни одному из способов нелинейной амортизации основных средств в п. 18 ПБУ 6/01[43]) и даже признании объектов основных средств амортизируемым имуществом.

Проведенный анализ также показывает, что при углублении в анализ

практических аспектов реальной экономической деятельности предприятий

возникает множество частных вопросов по различиям налогового и

бухгалтерского учёта. Так, отдельного внимания удостаиваются проблемы учёта НМА, финансовых результатов организаций, незавершённого производства, факторинговых операций, расходов на мобильную связь и даже различий в учёте при применении специальных налоговых режимов.

Приведённые выше сведения приведены для того, чтобы убедительно

доказать наличие существенного количества самых разнообразных различий

бухгалтерского и налогового учёта.

Рассуждая о необходимости дальнейшего развития бухгалтерского и

налогового учёта, исследователи занимают обыкновенно одну из крайних

позиций, предлагая либо параллельное развитие учётных систем, либо

приведение налогового учёта к правилам бухгалтерского учёта. Однако здравый смысл подсказывает: что подобная дихотомия вряд ли окажется жизнеспособной в сложившихся уже в настоящее время условиях. Как справедливо отмечает Н. Д. Новодворский, проблема создания концепции взаимодействия системы бухгалтерского и налогового учёта в России заключается не просто «в определении вопроса о соотношении налогового и бухгалтерского учёта, а в реальном значении бухгалтерского и налогового учёта для целей обеспечения деятельности организации» [44]. В связи с последним утверждением хотелось бы выявить ключевые аспекты налогового и бухгалтерского учёта для организаций и предприятий российской экономики.

Как предполагают многие авторы, налоговый учёт интересен, прежде всего, государству. Не подвергая сомнению данный тезис, отметим всё же, что организации также должны быть заинтересованы в развитии налогового учёта. Это связано с несколькими моментами. Во-первых, развитие рыночной системы России постепенно приводит её к более цивилизованному, благоустроенному виду, когда соблюдение требований законодательства (и тем более законодательства о налогах и сборах) становится не просто «хорошим тоном» в деятельности организации, но и обязательным требованием надёжности для партнёров по рынку. Тому же способствует и приход на рынок зарубежных игроков, а также непрерывный процесс глобализации, продолжающий своё развитие в системе мировых хозяйственных связей. Во-вторых, развитие системы налогового учёта, и её эволюция потенциально должны обеспечить соблюдение не только интересов государства в области реализации фискальной политики, и интересов самих налогоплательщиков. Причём не только в плане возврата налоговых платежей в общество в виде реализации общественных благ государствами, возникающих вследствие этого положительных экстерналий. Но и в сфере защиты налогоплательщиков от недобросовестных работников налоговых органов. Последний тезис может представляться сомнительным, однако развитие налогового учёта неизбежно прояснит многие моменты его практической реализации, в том числе наверняка затрагивая вопросы налогового регулирования и правового положения налоговых органов и налогоплательщиков.

Очевидно, что бухгалтерский учёт интересен и удобен российским

организациям по нескольким причинам.

Во-первых, в стране существует достаточно квалифицированная и

обширная бухгалтерская общественность, которая успешно пережила все

трансформационные перемены в отечественном хозяйстве и смогла перейти на рыночную деятельность, несмотря на неизбежные проблемы, тем самым

подтвердив не только свою высокую квалификацию, но и качественную

адаптивность, что важно в условиях рыночной деятельности. Это определяет

налаженный характер бухгалтерского учёта, наличие большого количества

учебной и практической литературы, средне-специальных и высших учебных

заведений.

Во-вторых, бухгалтерский учёт удобен организациям и предприятиям,

поскольку, изначально возникший в целях обеспечения ясности в управлении, бухгалтерский учёт служит источником информации о фактах хозяйственной деятельности организации, исчерпывающих сведений о её финансовых показателях и результатах, позволяющих осуществлять эффективные

прогнозирование и контроль за её деятельностью. Этот факт и предопределяет то, что налоговый учёт ведётся также по первичным бухгалтерским документам, ведь именно они являются первоисточником любой информации о

хозяйственных операциях организации. Предоставление бухгалтерской

отчётности (раскрытие сведений о фактах хозяйственных операций) обязательно для всех организаций акционерного типа, а для прочих организаций является свидетельством их надёжности, уверенности в своих силах и открытости рынку.

Выводы. Анализируя возможные пути развития событий, можно отметить, что возможны несколько вариантов дальнейшего развития событии: дальнейшее обособление налогового и бухгалтерского учёта; совершенствование и внесение поправок в действующее законодательство о налогах и сборах с целью установления соответствия учётных систем на базе бухгалтерского учёта; совершенствование и внесение поправок в законы РФ, регулирующие порядок и особенности бухгалтерского учёта с целью установления соответствия на базе налогового учёта с сохранением первичных документов в качестве основы учётной налоговой деятельности; полное слияние (интеграция) налогового и бухгалтерского учёта. Несомненно, реформирование национальных учётных стандартов должно происходить во взаимонаправленности и согласованности. Однако, учитывая сказанное выше, логично прийти к выводу о необходимости разработки чёткой системы, а также принципов совершенствования национальной учётной системы:

1. В связи с имеющейся целью создания системы учёта, отвечающей

требованиям рыночной экономики и общепринятым международным стандартам (и, в частности и особенности, МСФО), а также формирования интереса и лояльности со стороны круга пользователей отчётности государство должно исходить из приоритета бухгалтерских правил с одновременной уступкой в разумных пределах интересов налогообложения. Это необходимо не только для создания положительного образа государства в сфере регулирования учётной деятельности организаций, но и ради снижения заинтересованности отдельных экономических субъектов в сокрытии фактов хозяйственной деятельности с целью предотвращения усложнения учёта и увеличения базы налога;

2. Экономичность системы учёта. Учёт не должен стоить предприятию

многих ресурсов и времени работы его сотрудников, а действия бухгалтера по учёту фактов хозяйственной деятельности не должны быть повторены дважды. Следует прийти к логичному и грамотному построению взаимодействия бухгалтерской и налоговой системы учёта, возможности взаимного обмена и перераспределения сведений. В частности, подобная взаимосвязь уже частично реализована в программных комплексах для ведения учёта на предприятии (например, в программе «1С: Бухгалтерия»), однако, там относительная лёгкость ведения учёта достигается исключительно благодаря применению программных средств;

3. Актуализация понятийного аппарата налогового и бухгалтерского учёта. Здесь важно отметить, что необходимо, чтобы все виды учёта опирались на единую категориальную базу, способную отвечать их требованиям и

осуществлять согласование объектов учёта и налогообложения с целью

ликвидации противоречий между ними;

4. Правовое отражение норм законодательства о налогах и сборах в

правилах бухгалтерского учёта. Этот принцип призван обеспечить «обратную связь» бухгалтерского учёта учёту налоговому и. кроме того, дать государству необходимую ему уверенность в наличии закреплённого законодательно обязательства организации по уплате налога;

5. Нейтрализации фактора «обоснованности» расходов, учитываемых при расчёте налога на прибыль организаций. Доказательство обоснованности и необходимости расходов, учитываемых при расчёте налога на прибыль

организаций, заставляет субъектов рынка тратить лишнее время на ведение

учёта или судебные разбирательства вместо того, чтобы успешно реализовывать масштабные проекты своей экономической деятельности;

6. Целостность проводимой государством учётной политики в целом.

Поскольку государство является социальным институтом, обеспечивающим

регуляцию национальной системы учёта в целом безотносительно разделения её на налоговый и бухгалтерский учёт, оно может и должно проводить целостную политику, а не вносить отдельные изменения в различные законодательные акты, регулирующие положения законодательства о налогах и сборах либо положений по бухгалтерскому учёту.

Заключение

Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ. При выборе способа ведения налогового учета, предприятию необходимо помнить о цели ведения налогового учета - правильном формировании налоговой базы по налогам, созданию адекватной налоговой отчетности, планомерному отчислению налоговых платежей в бюджет. Реализация такого подхода в организации налогового учета важна для стабильного функционирования предприятия и экономического развития и роста государства.

Для установления взаимосвязи между данными бухгалтерского и налогового учета было разработано и введено в действие Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. Основной целью ПБУ 18/02 является установление альтернативного механизма расчета величины налоговой базы по налогу на прибыль на основе данных бухгалтерского учета. Предлагаемый в ПБУ 18/02 механизм расчета базируется на том допущении, что формирование прибыли как в бухгалтерском, так и в налоговом учете осуществляется на основе одних и тех же хозяйственных операции, совершенных организацией в течение отчетного периода.

В налоговом учете выделяют доходы и расходы, которые учитываются при расчете налоговой базы по налогу на прибыль организаций, а также доходы и расходы, не учитываемые для целей налогообложения. Используя разные способы формирования информации о расходах на основное производство можно формировать величину себестоимости товаров (работ и услуг) в зависимости от поставленных целей, однако это почти неизбежно ведет к появлению постоянных или временных налоговых разниц.

Законодательно-нормативное обеспечение формирования информации в бухгалтерском финансовом учёте имеет существенные различия, что вызывает определённые трудности в формировании учётной политики организации и финансового результата. В связи с этим целесообразно в регистрах бухгалтерского учёта предусматривать графы с целью отражения информации для

налогообложения.

В развитии налогового учета заинтересованы любые организации среднего и крупного бизнеса. Движение к цивилизованному рынку требует соблюдения основополагающих принципов законодательства, тем более налогового. Это служит одним из критериев надежности партнера, что немаловажно в нынешних экономических условиях. С развитием системы налогового учета связана и защита прав хозяйствующих субъектов от притязаний государственных фискальных органов.

Проведенное исследование показало, что в ПАО «Оренбургнефть» используется рациональная модель ведения налогового учета - балансовый метод расчета налоговых разниц. Данная модель позволяет: вести налоговый учет методом двойной записи на счетах, аналогичных счетам бухгалтерского учета; учитывать особенности бухгалтерского и налогового учета с использованием специальной сервисной трансформационной таблицы; формировать проводки параллельно в налоговом и бухгалтерском учетах на основании единого первичного документа посредством учетной операции; получать отчетность, как в типовой, так и в произвольной форме; на каждую отчетную дату формировать налоговый сальдо-оборотный баланс; проводить автоматическое начисление налогов, в том числе отложенных.

Анализируя возможные пути развития событий, можно отметить, что возможны несколько вариантов дальнейшего развития событии: дальнейшее обособление налогового и бухгалтерского учёта; совершенствование и внесение поправок в действующее законодательство о налогах и сборах с целью установления соответствия учётных систем на базе бухгалтерского учёта; совершенствование и внесение поправок в законы РФ, регулирующие порядок и особенности бухгалтерского учёта с целью установления соответствия на базе налогового учёта с сохранением первичных документов в качестве основы учётной налоговой деятельности; полное слияние (интеграция) налогового и бухгалтерского учёта. Несомненно, реформирование национальных учётных стандартов должно происходить во взаимонаправленности и согласованности. Однако, учитывая сказанное выше, логично прийти к выводу о необходимости разработки чёткой системы, а также принципов совершенствования национальной учётной системы:

1. В связи с имеющейся целью создания системы учёта, отвечающей

требованиям рыночной экономики и общепринятым международным стандартам (и, в частности и особенности, МСФО), а также формирования интереса и лояльности со стороны круга пользователей отчётности государство должно исходить из приоритета бухгалтерских правил с одновременной уступкой в разумных пределах интересов налогообложения. Это необходимо не только для создания положительного образа государства в сфере регулирования учётной деятельности организаций, но и ради снижения заинтересованности отдельных экономических субъектов в сокрытии фактов хозяйственной деятельности с целью предотвращения усложнения учёта и увеличения базы налога;

2. Экономичность системы учёта. Учёт не должен стоить предприятию

многих ресурсов и времени работы его сотрудников, а действия бухгалтера по учёту фактов хозяйственной деятельности не должны быть повторены дважды. Следует прийти к логичному и грамотному построению взаимодействия бухгалтерской и налоговой системы учёта, возможности взаимного обмена и перераспределения сведений. В частности, подобная взаимосвязь уже частично реализована в программных комплексах для ведения учёта на предприятии (например, в программе «1С: Бухгалтерия»), однако, там относительная лёгкость ведения учёта достигается исключительно благодаря применению программных средств;

3. Актуализация понятийного аппарата налогового и бухгалтерского учёта. Здесь важно отметить, что необходимо, чтобы все виды учёта опирались на единую категориальную базу, способную отвечать их требованиям и

осуществлять согласование объектов учёта и налогообложения с целью

ликвидации противоречий между ними;

4. Правовое отражение норм законодательства о налогах и сборах в

правилах бухгалтерского учёта. Этот принцип призван обеспечить «обратную связь» бухгалтерского учёта учёту налоговому и. кроме того, дать государству необходимую ему уверенность в наличии закреплённого законодательно обязательства организации по уплате налога;

5. Нейтрализации фактора «обоснованности» расходов, учитываемых при расчёте налога на прибыль организаций. Доказательство обоснованности и необходимости расходов, учитываемых при расчёте налога на прибыль

организаций, заставляет субъектов рынка тратить лишнее время на ведение

учёта или судебные разбирательства вместо того, чтобы успешно реализовывать масштабные проекты своей экономической деятельности;

6. Целостность проводимой государством учётной политики в целом.

Поскольку государство является социальным институтом, обеспечивающим

регуляцию национальной системы учёта в целом безотносительно разделения её на налоговый и бухгалтерский учёт, оно может и должно проводить целостную политику, а не вносить отдельные изменения в различные законодательные акты, регулирующие положения законодательства о налогах и сборах либо положений по бухгалтерскому учёту.

Список литературы

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.