Транспортный налог(на примере Ленинградской области)

Содержание:

ВВЕДЕНИЕ

Транспортный налог является основным источником финансирования дорожной отрасли, и от своевременности его поступления напрямую зависят сроки и качество исполнения строительных программ.

Налоги являются основным источником пополнения бюджетов различных уровней. Поэтому важно уметь правильно с ними обращаться, чтобы не понести ответственность перед законом и, а также, не получить излишние убытки для своего бизнеса или личного имущества.

Транспортный налог - налог, взимаемый с владельцев зарегистрированных транспортных средств. Внедрение транспортного налога стало очередным и обоснованным этапом налоговой реформы, проводимой в России. Так транспортный налог по сути заменил такие налоги как: налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, акцизы с продажи легковых автомобилей в личное пользование граждан и налог на имущество с физических лиц в отношении водных и воздушных транспортных средств.

Транспортный налог является региональным и устанавливается НК РФ и законами субъектов РФ. Так как, он - региональный налог, то вводится в действие законом субъекта РФ в соответствии с НК РФ и соответственно обязателен к уплате на территориях соответствующих субъектов РФ.

В соответствии с п.6 ст.3 НК РФ при установлении налогов определены должны быть все элементы налогообложения.

В отношении транспортного налога такие элементы налогообложения как: объект, база, период, пределы изменения ставки установлены федеральным законодательством, а прочие элементы: ставки, порядок и сроки уплаты, формы отчетности, налоговые льготы должны быть установлены законодательными органами субъекта Российской Федерации.

Цель данной работы - ознакомление с основными проблемами при исчислении транспортного налога.

Основными задачами работы выступают:

- всестороннее изучение транспортного налога и порядка его исчисления;

- анализ объектов налогообложения, применяемых ставок, налоговой базы, порядка и сроков уплаты налога, на практических примерах исследование порядка исчисления транспортного налога;

- характеристика начисления транспортного налога на примере Ленинградской области;

Объектом исследования является транспортный налог в Российской Федерации.

Предметом курсовой работы отношения по исчислению транспортного налога.

Тема данной работы является актуальной, в связи с тем, что плательщиками транспортного налога являются как физические, так и юридические лица. Платить налог обязаны все владельцы транспортных средств, будь то автомобиль, самолет или баржа. Почти ни одно современное предприятие не обходится без транспорта, поэтому данный налог охватывает крупное количество налогоплательщиков. Более того, встречаются случаи, при которых налог придется платить даже тем организациям, которые, не являлись собственниками транспортных средств, а пользовались ими по доверенности.

Глава 1 Характеристика транспортного налога

Российская налоговая система включает в себя достаточно большое количество налогов на различных уровнях. Из года в год налоги меняются как по своему составу, так и по своей структуре. Региональные налоги являются важной неотъемлемой частью доходной базы бюджета субъекта

Федерации. Одним из важных региональных налогов является транспортный налог.

Транспортный налог Российской Федерации был введен в действие с 1 января 2003 года Федеральным законом от 24 июля 2002 г. № 110-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации», поэтому он является относительно новым для налоговой системы России. В качестве предшественника данного налога, в части автомобилей, был налог с владельцев транспортных средств, который уплачивался ими на основании Закона Российской Федерации от 18.10.1991 №1759-1 «О дорожных фондах в Российской Федерации» (в настоящее время утратил силу), а в части иных транспортных средств - налог на имущество физических лиц, взимавшийся на основании п.2 ст. 3 Закона Российской Федерации от 09.12.1991 №2003-1 «О налогах на имущество физических лиц» лиц (в настоящее время утратил силу). Таким образом, можно сделать вывод о том, что до введения главы 28 НК РФ, данный налог взимался весьма разобщенно и не был хорошо систематизирован.

На сегодняшний день значимость транспортного налога во многом обусловлена тем, что его поступления направляются на финансирование затрат, связанных с содержанием, ремонтом и развитием автомобильных дорог общего пользования[1].

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ

Налоговые ставки транспортного налога устанавливаются законами субъектов Российской Федерации в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или одну единицу транспортного средства. Не совсем понятно, почему берется именно этот показатель, ведь лошадиные силы напрямую не связаны ни с габаритами, ни с массой, ни с токсичностью автомобиля, ни с его ценой, т.е. не определяют его экологичность, вред, наносимый дорожному покрытию и т.д. Таким образом, в различных субъектах Российской Федерации применяются разные налоговые ставки на одни и те же транспортные средства.

Страны Европы, наоборот, придерживаются политики «борьбы за чистоту». Налоговые системы в этих странах тоже учитывают лошадиные силы при расчете транспортного налога, но это не основной критерий. Наибольшее влияние имеют показатели выбросов CO2, так как именно от этого показателя во многом зависит размер вреда от автомобиля.

Так, например, в Германии, с 2009 года введен единый транспортный налог. То есть водители платят и за объем двигателя и за объем выброса CO2. Владельцы машин с бензиновым двигателем буду платить 2 евро за 100 см3, с дизельным двигателем - 9 евро за каждые 100 см 3. Если автомобиль выделяет более 120 грамм CO2 на километр пробела, то каждый грамм обходится владельцу в 2 евро.

Если в Германии водители платят транспортный налог за объемы двигателя и за объемы выброса CO2, , то в США транспортный налог включен в стоимость топлива. То есть, работает принцип - кто больше ездит, тот больше платит. Минимальные местные налоговые сборы на бензин установлены в штатах Аляска (18,4 цента), Джорджия (30,8 цента) и Вайоминг (32,4 цента), а максимальные - в штатах Нью-Йорк (59,7 цента), Вашингтон (55,9 цента ) и Калифорния (53,7 цента).

Говоря о ставках транспортного налога в Российской Федерации нельзя не отметить их разброс в различных регионах. Данные показывают, что в некоторых случаях ставки отличаются в 1,5—2 раза. Это отрицательно сказывается на налогоплательщиках, ведь основную долю транспортного налога в бюджет уплачивают физические лица.

В таблице указаны объемы поступлений транспортного налога в бюджет Российской Федерации.

Таблица 1 - Динамика поступлений транспортного налога в консолидированный Бюджет РФ за 2014-2016 гг.

|

Наименование |

2014 год |

2015 год |

2016 год |

|

Транспортный налог |

116 194 760 |

117 532 227 |

156 777 842 |

|

из него: |

|||

|

Транспортный налог с организаций |

26 545 742 |

27 435 972 |

30 261 658 |

|

Транспортный налог с физических лиц |

89 649 018 |

90 096 255 |

126 516 184 |

Как было отмечено ранее, основную долю в общем числе транспортного налога занимает транспортный налог, взимаемый с физических лиц. В 2015 году значение транспортного налога с физических лиц составило 126516184 млн. рублей., что составило 80,69% от общего числа транспортного налога. Рост поступлений транспортного налога, в основном, связан с ростом числа тарифов, а также с увеличением числа транспортных средств.

Однако на сегодняшний день собираемость транспортного налога составляет менее 50 %, что дает понять: для государства данный налог является неэффективным. По открытым данным его должны платить порядка 45 млн. человек, а по факту уплачивают только 20 млн. владельцев транспортных средств.

Налогообложение транспортных средств имеет ряд недочетов и недостатков. Поступления транспортного налога давно не компенсируют расходы на содержание и ремонт дорожной сети в соответствии со степенью воздействия на нее автотранспортных средств. Доработки требует система ставок. Так же из всех налогоплательщиков есть такие классы автолюбителей, как например «подснежники» - пользователи автомобилем только летом, или же кто ездят только на дачу и обратно, то есть частота поездок таких водителей на порядок ниже, чем у водителей, пользующихся своим авто каждый день, а налоги они платят одинаковые. Соответственно, дорога от езды первых разрушается меньше, чем от вторых[2].

В связи с этими размышлениями автолюбителей, давно возникла идея включения налога в саму цену бензина. Тут получается все просто: больше ездить - больше платишь налогов, ездишь не постоянно - платишь копейки. Данная практика сейчас реализована в Америке, где очень хорошо себя зарекомендовала.

Но есть и минусы. Первое - это цена самого бензина. Сейчас она и без того не маленькая, а если туда будет включен транспортный налог, то она может подняться до небывалых высот. Но тут нужен тщательный подсчет той доли цены, которая будет уходить на оплату налога, чтобы она не вызвала у водителей паники и резко-отрицательного отношения, ведь поступление налогов в бюджет - крайне важно, а при «психологическом ступоре», да и просто - жадности - налоги будут всячески недоплачиваться, уводится и так далее, что скажется негативно.

Но из этого решения вытекает другая проблема - с повышением цен на бензин - повысятся и тарифы общественного транспорта, а это расходится с политикой увеличения доли общественного транспорта в пользу снижения на дорогах доли частного, то есть когда на одной машине - один или несколько человек. Так как считается, что при сокращении доли машин на дорогах - снизится и плотность потока, уменьшаться пробки, соответственно меньше разрушаются дороги, и на их ремонт понадобится меньше денег, но и денег от транспортного налога поступит меньше - получается замкнутый круг.

Но и тут есть выход - можно просто предоставлять топливо для общественного транспорта по социальным ценам. И тем самым, это спасет от подорожания проезда в общественном транспорте. Но тем самым статья расходов только растет, а при политике сокращения частного транспорта - доля денежных поступлений будет сокращаться, что также неверно с точки зрения обогащения бюджета.

Исходя из выше изложенного, можно судить о несколько неверной налоговой политике. Так как, во-первых: настаивая на курсе сокращения доли машин на дорогах - сокращается и доля налогоплательщиков; во- вторых: при постоянном увеличении налога - доля налогоплательщиков как теоретически, так и практически может также сокращаться, что в купе дает снижение налоговых поступлений. Но главная причина, по которой водители более не захотят платить налог, и попытаются всячески от него уйти - это качество выполняемого ремонта дорог, и в целом - их развязки, съезды, средства на которые может быть и есть, но идут они все не туда. И вот эта проблема и есть главная - возможная причина снижения поступления доли транспортного налога, ведь приходит когда-то конец постоянной уплаты налога на неизвестно что.

Таким образом, если в ближайшее время в дорожной политике ничего не изменится, а тарифы на транспортный налог все также будут расти, то вероятность снижения доли налогоплательщиков вполне может увеличиться.

Понятие «Транспортный налог» не является новым для законодательства Российской Федерации. Впервые транспортный налог был введен указом Президента РФ от 22.12.1993 № 2270 «О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней». При исчислении транспортного налога необходимо руководствоваться положениями главы 28 Налогового Кодекса РФ, которая вступила в силу с 1 января 2003 года и соответствующими региональными законами. Транспортный налог заменил такие источники формирования дорожных фондов как «налог на пользователей автомобильных дорог» и «налог с владельцев транспортных средств», действие которых было предусмотрено Законом РФ «О дорожных фондах в РФ», кроме того с 01.01.2003 года был отменен налог на водно-воздушные транспортные средства, предусмотренный Законом РФ «О налогах на имущество физических лиц».

Транспортный налог относится к региональным налогам, поэтому его особенностью является то, что первые 4 элемента налогообложения (объект налога, субъект налога, налоговая база и налоговый период) устанавливаются Налоговым Кодексом РФ, а остальные четыре элемента (ставка налога, порядок исчисления налога, порядок и сроки уплаты налога и льготы по налогу) устанавливаются законами субъектов РФ. Таким образом, сумма налогов по одним и тем же транспортным средствам в разных регионах может быть различна[3].

Объектом налогообложения признаются следующие зарегистрированные в установленном порядке в соответствии с законодательством РФ транспортные средства: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства.

Необходимо отметить что, не относятся к объектам налогообложения, транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

Налогоплательщиками данного налога являются юридические лица (организации) и физические лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения.

Не признаются налогоплательщиками (пункт действует до 1 января 2017 г.):

- лица, являющиеся организаторами Олимпийских игр и Паралим- пийских игр в городе Сочи, в отношении транспортных средств, принадлежащих им на праве собственности и используемых в связи с организацией и проведением Олимпиады и развитием города Сочи как горноклиматического курорта.

- лица, являющиеся маркетинговыми партнерами Международного олимпийского комитета, - в отношении транспортных средств, принадлежащих им на праве собственности и используемых исключительно в связи с организацией и (или) проведением Олимпиады и развитием города Сочи как горноклиматического курорта.

Так же в соответствии со ст. 358 НК РФ освобождаются от налогообложения налогоплательщики:

- организации и учреждения уголовно-исполнительной системы - в отношении имущества, используемого для осуществления возложенных на них функций;

- религиозные организации - в отношении имущества, используемого ими для осуществления религиозной деятельности;

- общероссийские общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80 %, - в отношении имущества, используемого ими для осуществления их уставной деятельности и пр.

Налоговая база по налогу определяется в зависимости от вида транспортного средства:

- в отношении транспортных средств, имеющих двигатели - как мощность двигателя транспортного средства в лошадиных силах;

- в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах;

- в отношении водных и воздушных транспортных средств, не указанных в пунктах 1-3 - как единица транспортного средства.

Налоговые ставки по транспортному налогу могут быть увеличены (уменьшены) законами субъектов не более чем в 10 раз.

Рассмотрим особенности расчета транспортного налога в Брянской, Смоленской, Орловской и Калужской областях РФ.

Законодательной базой транспортного налога в Брянской области является Закон от 9 ноября 2002 года N 82-З «О транспортном налоге» (с соответствующими изменениями, действующим в 2016 г.).

Порядок, ставки и сроки уплаты транспортного налога в Орловской области установлены закон «О транспортном налоге» № 289-ОЗ от 26 ноября 2002 года и последующими изменениями.

Законодательной базой транспортного налога в Калужской области является Закон Калужской области от 26.11.2002 № 156-ОЗ «О транспортном налоге на территории Калужской области» (с соответствующими изменениями, действующим в 2016 г.).

Порядок, ставки и сроки уплаты транспортного налога в Смоленской области установлены законом «О транспортном налоге» от 27 ноября 2002 года N 87-З и последующими изменениями.

При анализе налоговых ставок можно сделать вывод о том, что по легковым и грузовым автомобилям, мотоциклам и мотороллерам, автобусам самые низкие ставки по транспортному налогу среди рассмотренных областей в Калужской области, а самые высокие в Орловской области. Но стоит отметить, что налоговые ставки по катерам, моторным лодкам, яхтам, парусным судам и другим водным транспортным средствам в Брянском регионе самые высокие, а в Орловской области - самые низкие.

Что касается других регионов, то самые высокие ставки по транспортному налогу в г. Санкт-Петербурге, г. Москва, г. Калининграде. Низкие налоговые ставки в Чеченской Республике, Республике Крым, Республике Тыва.

Исследовав данные о предоставляемых льготах, можно сказать о том, что в рассматриваемых областях льготы по транспортному налогу в размере 100 % предоставляются Героям Советского Союза, Героям Социалистического Труда, Героям Российской Федерации, общественным организациям инвалидов.

По остальным категориям налогоплательщиков существуют определённые различия в условиях и основаниях предоставления льготы.

Так, льготы гражданам Российской Федерации, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС в размере 100 % предоставляются в Брянской, Орловской и Калужской областях.

В Орловской области 100 % льготой по транспортному налогу пользуются организации и индивидуальные предприниматели, занимающиеся производством сельскохозяйственной продукции, удельный вес доходов от реализации которой в общей сумме их доходов составляет 70 и более процентов, в части принадлежащих им грузовых автомобилей общего назначения, бензовозов и специальных автомобилей ветеринарного назначения.

В Брянской области 100 % льгота распространяется на предприятия, осуществляющие свою деятельность в сфере жилищно-коммунального хозяйства, по спецтехнике (поливочные, мусоровозы, подметально-уборочные машины, вакуумные машины по перевозке нечистот, ассенизационные машины, пескораспределители, снегопогрузчики, экскаваторы, грейдеры, автокраны, автовышки, аварийно-ремонтные, автоподъемники, бурильно- крановые установки) и общественные организации, осуществляющие подготовку парашютистов, пилотов-любителей[4].

В Калужской области льготы в размере 100 % предоставляются организациям-резидентам особых экономических зон, созданных на территории Калужской области, - в отношении грузовых автомобилей и других самоходных транспортных средств, машин и механизмов на пневматическом и гусеничном ходу, зарегистрированных и учтенных на балансах указанных организаций после их регистрации в качестве резидентов особых экономических зон, а также собственникам транспортных средств, оснащенных только электрическими двигателями.

В Смоленской области льготы в размере 100 % предоставляются приемным родителям, детским домам семейного типа, созданным в форме воспитательных учреждений, а также родителям военнослужащих, погибших в период прохождения военной службы по призыву или умерших после увольнения с военной службы вследствие военной травмы.

Также в этих областях различны сроки уплаты авансовых платежей по транспортному налогу для юридических лиц. В Брянской области авансовые платежи уплачиваются не позднее последнего числа месяца, следующего за истекшим периодом, в Орловской и Калужской областях - не позднее 5 числа второго месяца, следующего за истекшим периодом, а в Смоленской - не позднее 10 числа второго месяца, следующего за истекшим периодом. Сумма налога по результатам налогового периода юридическими лицами уплачивается в Смоленской и Калужских областях до 01 марта, в Брянской области - до 01 февраля, в Орловской области-до 15 февраля, года следующего за налоговым периодом.

На сумму транспортного налога повлияют изменения, которые вступили в действие в 2016 году. Так, в пункте 3 статьи 362 законом № 396-ФЗ от 29.12.2015 г. были внесены изменения, связанные с уплатой налога в месяце постановки или снятия с учета транспортного средства. Так, до 2016 г. за месяц перерегистрации автомобиля платили транспортный налог и покупатель и продавец, а с 2016 г. за месяц перерегистрации будет платить тот владелец, у кого это транспортное средство было в собственности более 15 дней. В соответствии с пунктом 2 статьи 362 Налогового кодекса Российской Федерации, с 1 января 2014 года исчисление суммы транспортного налога в отношении автомобилей со средней стоимостью от 3 млн. рублей производится с учетом повышающих коэффициентов, применяемых в зависимости от года выпуска машины. Размер коэффициента зависит от средней стоимости легкового автомобиля и от срока, прошедшего с года выпуска легкового автомобиля. Исчисление этого срока начинается с года выпуска соответствующего легкового автомобиля. Порядок расчета средней стоимости легковых автомобилей для целей исчисления транспортного налога определяет федеральный орган исполнительной власти, отвечающий за выработку государственной политики и нормативное регулирование в сфере торговли, - Минпромторг России. В 2016 г. увеличен перечень легковых автомобилей средней стоимостью от 3 миллионов рублей. Это изменение должно привести к увеличению сумм транспортного налога, поступающих в бюджет.

Таким образом, в каждом регионе транспортный налог по одним и тем же транспортным средствам может быть разным, и его сумма зависит от налоговых ставок и льгот, применяемых в конкретном регионе.

1.3 Транспортный налог в Российской Федерации и в зарубежных странах

В настоящее время в общественной жизни большинства государств задействована автомобильная индустрия. Важным аспектом в этой сфере является налогообложение на транспорт, ведь именно налогообложение гарантирует независимость любого государства, будь это государство с маленьким населением либо большим. Граждане РФ нередко пишут жалобы о том, что транспортный налог в нашей стране превышают необходимую норму. Но так ли это на самом деле. В этом состоит актуальность выбранной темы.

Транспортный налог — налог, взимаемый за регистрацию транспортных средств в государстве. Транспортный налог относится к региональным налогам. Транспортный налог выполняет цель привлечения к финансированию государственных расходов тех, кто, зарегистрировав свое транспортное средство, заявил его к участию в дорожном движении или предпринимательской деятельности.

По мнению, известного экономиста Турлина Ж. А., в РФ транспортный налог призван обеспечивать доходные источники государства на содержание транспортной инфраструктуры. Величину налога, порядок и сроки его уплаты, формы отчётности, а также налоговые льготы устанавливают органы законодательной власти субъектов РФ.

История введения налога на транспорт берет свое начало с начала создания первого автомобиля в 1908 году.

Впервые транспортный налог включили в стоимость бензина в США практически одновременно с появлением первого массового автомобиля Ford-T в 1908 году. Но в большинстве стран применяется система налогообложения автомобильной сферы.

Современная история транспортного налога началась с 1991 года с принятия Закона Российской Федерации «О дорожных фондах в Российской Федерации» от 18 октября 1991 г. №1759-1. Налоги, зачисляемые в дорожные фонды, носили целевой характер и служили источниками финансирования затрат, связанных с содержанием, ремонтом, реконструкцией и строительством автомобильных дорог общего пользования общегосударственного и местного значения. Этим Законом предусматривалось формирование доходной части дорожного фонда от поступлений в виде налогов и сборов:

Начиная с 2010 все российские регионы получили право на самостоятельное установление ставки на транспортный налог. Транспортный налог в Российской Федерации на сегодняшний день меняется лишь от изменения мощности автомобильного двигателя, который измеряется лошадиными силами. Если лошадиных сил у двигателя больше, то соответственно и больше будет составлять налоговая ставка[5].

Это правило действительно для всех, в том числе и для летательных аппаратов, за исключением реактивных. Денежные средства, поступающие от транспортного налога, направляются просто в государственный бюджет. Совсем иначе транспортный налог.

В Израиле с лета 2009 года все автомобили условно поделили на 15 экологических групп по уровню загрязнения окружающей среды. Покупатели самых «вредных» автомобилей платят в казну 92 процента стоимости машины. Минимальный же налог - 10 процентов цены - должны отдать государству хозяева электромобилей. За гибридные авто израильские власти просят 30 процентов. В среднем же максимальная налоговая нагрузка при среднем доходе автомобилиста составляет около 70 процентов стоимости авто.

С июля 2009 года в Германии введен единый принцип налогообложения автомобилистов. Водители платят одновременно за объем двигателя и за объем выброса CO2. «Кубики» машин с бензиновыми двигателями стоят не так дорого - 2 евро за каждые 100 см3. Объемы дизельных автомобилей обходятся дороже - по 9 евро за каждые 100 см3.

Так же дополнительным взносом в Германии является внесение платы за обобьем выброса в атмосферу СО2. Данное введение заставляет задумываться граждан Германии о покупке автомобилей, сохраняющих экологию. Так же данная система выгодна для налогоплательщиков габаритных автомобилей, имея в пользовании автомобиль мощный и крупный, они платят и вовсе небольшой налог около 25 евро.

По мнению, исследователя зарубежных налоговых систем Лаврененко Ж. А., похожая система действует и во Франции. Различие лишь в том, что владелец автомобиля оплачивает ставку налога, зависящую не от объема автомобильного двигателя, а от его мощности. Так, на техпаспорт «Порше турбо 911» с объемом двигателя 420 л.с. (выхлоп 339 граммов СО2 на км) помимо 800 с лишним евро (обычный тариф) придется еще и «экологическая» нагрузка в 584 евро. Денежные средства от данного транспортного налога во Франции решено направлять на поддержку финансирования программ, поддерживающих сохранность экологии.

В Соединенных Штатах Америки налоговая транспортная система так же построена в пользу экологии. Свою реализацию транспортный налог нашел в довольно-таки простой схеме, если автомобиль потребляет большое количество топлива, то соответственно больше проезжает километража.

Рассмотрим применение транспортного налога в Дании. В данной стране граждане, пользующиеся автомобилем, оплачивают намного больше налоговую ставку, чем граждане РФ. Это обуславливается тем, что в Дании программы сохранения экологии напрямую зависят так же, как и во Франции напрямую от транспортного налога. Высшее руководство намеренно поддерживать виды транспорта, сохраняющие экологию, такие как велосипед, мопед, поэтому регистрируя автомобиль, для водителя в Дании максимальная налоговая нагрузка составляет 105% от стоимости машины. Если же автомобиль стоит более 18 тысяч долларов, то нагрузка будет 180% от стоимости автомобиля.

Рассмотрим программу применения налога на транспорт в Японии. Налоговая ставка в Японии на автомобиль зависит от вариации массы и объема двигателя автомобиля. Например, сумма налоговой ставки на автомобиль Land Cruiser будет составлять более 540 долларов.

Что же касается Китая, то там налоговая ставка напрямую зависит от стоимости автомобиля. На автомобили отечественного производства в Китае максимальная налоговая нагрузка составляет около 10 процентов от стоимости автомобиля, а на иномарку в 4 раза больше.

Для комплексного анализа приведем еще в пример налоговую ставку на транспорт в Австралии. В данной стране налоговые ставки практически не различаются, там абсолютно все граждане платят одинаковую стоимость. Максимальная нагрузка в Австралии транспортного налога составляет 10% от стоимости автомобиля и 5% на грузовой транспорт[6].

Подводя итог исследования, можно сделать вывод, что в большинстве зарубежных стран транспортного налога не существует. Вместо него взимается налог на имущество, экологический и дорожный налог.

Поэтому в заключении хотелось бы отметить, что в России, выходит, далеко не самый высокий транспортный налог, как отмечено в жалобах Граждан РФ. В странах, которые мы рассмотрели, проводя комплексный анализ, доходы у людей несоизмеримо выше, чем в Российской Федерации. Для многих граждан РФ затруднительно оплачивать транспортный налог, составляющий более 4000 рублей в год. По сравнению с Европейскими странами, где, за двухлитровую машину с выхлопом 150 граммов на км житель Европы выкладывает примерно 500 евро в год. Но в последнее время в РФ, как и в странах Европы, все чаще затрагивается тема, о переходе на транспорт и топливо, сохраняющие экологию. Необходимо отметить, что данное изменение, прежде всего, начнется с изменения налога на транспорт.

Глава 2 Анализ начисления транспортного налога на примере Ленинградской области

2.1 Порядок начисления и уплаты транспортного налога в Ленинградской области

С 2003 года каждый владелец транспортного средства, подпадающего под определенные критерии, становится плательщиком транспортного налога. В Налоговом Кодексе Российской Федерации четко сказано, что транспортный налог носит статус регионального налога. Такой статус присвоен в силу различий в условиях проживания, наличия и эксплуатации дорог в разных регионах России. Правительство региона само может определять механизм уплаты, ставки налога и периодичность этих поступлений.

Транспортный налог является основным источником финансирования дорожной отрасли, и от своевременности его поступления напрямую зависят сроки и качество исполнения строительных программ.

Транспортный налог - один из основных налогов субъектов Российской Федерации и занимает центральное место в системе имущественного налогообложения России. Все граждане, владеющие автомобилями, мотоциклами, мотосанями, катерами и т.д. должны платить транспортный налог, а также очень мало организаций обходится без транспортных средств, поэтому транспортный налог касается почти всех. Кроме того, в некоторых случаях налог приходится платить и тем фирмам, у которых собственного транспорта нет, но они пользуются им по доверенности. Транспортный налог

Вводя налог, законодательные (представительные) органы Российской Федерации определяют его ставку в пределах, установленных НК РФ, а также устанавливают порядок и сроки его уплаты, форму отчетности по данному налогу (ст. 356 НК РФ)[7].

Налогоплательщики, а также конкретные элементы налогообложения такие, как объект налогообложения, налоговая база, налог вый период и порядок исчисления налога, установлены непосредственно главой 28 НК РФ.

Плательщиками налога являются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со ст. 358 НК РФ (п. 11 Методических рекомендация по применению главы 28 «Транспортный налог» НК РФ, утвержденных приказом МНС России от 09.04.2003 № БГ-3-21/177.

Налоговая база в отношении транспортных средств, имеющих двигатели, определяется как мощность указанного двигателя, выраженная во внесистемных единицах мощности — лошадиных силах (ст. 359 НК РФ). Мощность двигателя определяется из технической документации на транспортное средство и указывается в регистрационных документах (п. 18 Методических рекомендаций по применению главы 28 НК РФ). Рассмотрим ставки транспортного налога на территории Ленинградской области (в ред. Закона Ленинградской области от 19.12.2008 N 142-оз) для легковых автомобилей в таблице 2 и для грузовых автомобилей в таблице 3.

Таблица 2

Ставки транспортного налога для легковых автомобилей на территории Ленинградской области

|

Наименование объекта налогообложения |

Налоговая ставка, руб./л.с. |

|

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

18 |

|

свыше 100 до 150 л.с. (свыше 73,55 до 110,33 кВт) включительно |

35 |

|

свыше 150 до 200 л.с. (свыше 110,33 до 147,1 кВт) включительно |

50 |

|

свыше 200 до 250 л.с. (свыше 147,1 до 183,9 кВт) включительно |

75 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

150 |

Таблица 3

Ставки транспортного налога для грузовых автомобилей на территории Ленинградской области

|

Наименование объекта налогообложения |

Налоговая ставка, руб./л.с. |

|

Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

25 |

|

свыше 100 до 150 л.с. (свыше 73,55 до 110,33 кВт) включительно |

40 |

|

свыше 150 до 200 л.с. (свыше 110,33 до 147,1 кВт) включительно |

50 |

При этом субъекты РФ вправе проводить собственную дифференциацию налоговых ставок в зависимости от мощности двигателя, валовой вместимости, категории транспортных средств, а также года выпуска транспортных средств (срока полезного использования — срока эксплуатации).

Согласно п. 2 ст. 361 НК РФ налоговые ставки, указанные в п. ст. 361 НК РФ, могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз.

Сумма налога, подлежащая уплате за налоговый период, исчисляется по итогам каждого налогового периода на основании документально подтвержденных данных о транспортных средствах, подлежащих налогообложению.

Также, организации и индивидуальные предприниматели используют в своей деятельности автобусы и др. спецмашины, для которых используются специальные ставки налога (таблица 4).

Таблица 4

Ставки транспортного налога для автомобилей

на территории Ленинградской области

|

Наименование объекта налогообложения |

Налоговая ставка, руб./л.с. |

|

Автобусы с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 200 л.с. (до 147,1 кВт) включительно |

50 |

|

свыше 200 л.с. (свыше 147,1 кВт) |

85 |

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) |

25 |

|

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) |

125 |

Приведем пример расчета транспортного налога: Организация - собственник легкового автомобиля зарегистрирована в Санкт- Петербурге. Она платит транспортный налог по региональным ставкам. Автомобиль не является дорогостоящим. Поэтому повышающий коэффициент не применяется. Мощность двигателя автомобиля составляет 120 л. с. Ставка налога - 20 руб./л.с.

Формула расчета транспортного налога (ТН)

ТН = НБ * Сн * К,

где НБ - налоговая база, л.с.; Сн - ставка налога, руб./л.с.; К - коэффициент. Таким образом, сумма налога по автомобилю будет равна (за год): 120 * 20 *12/12 = 2400 руб.

При этом машина была приобретена и поставлена на учет в мае. Следовательно должны заплатить транспортный налог только за май-декабрь (8 полных месяцев). Сумма налога составит:

2400 * 8/12 = 1600 руб.

При исчислении транспортного налога налоговые органы Ленинградской области используют сведения, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации (Управление ГИБДД по Санкт-Петербургу и Ленинградской области). Сведения о мощности автомобилей служат налоговой базой при начислении транспортного налога, а наименование типа транспортного средства определяет категорию ставки при исчислении налога. Таким образом, у налоговых органов Ленинградской области возникает ряд проблем связанным с исчислением транспортного налога.

Исходя из вышесказанного можно выделить следующие задачи при написании бакалаврской работы:

- Изучить теоретические основы исчисления и уплаты транспортного

налога.

- Провести анализ действующего механизма исчисления и уплаты транспортного налога.

- Рассмотреть основные проблемы, возникающие при исчислении транспортного налога.

- Наметить пути устранения рассмотренных проблем при исчислении транспортного налога.

- Разработать мероприятия по совершенствованию налогообложения транспортных средств.

С 1 января 2003 года появился новый налог - транспортный. Транспортный налог- это один из видов прямого налога, который взимают с владельцев зарегистрированных транспортных средств. В России транспортный налог относят к региональным налогам.

Он введен главой 28 «Транспортный налог» Налогового кодекса РФ в соответствии с Федеральным Законом от 24 июля 2002 года № 110 - ФЗ. Транспортный налог устанавливается НК РФ и Законом Ленинградской области от 22.11.2002 № 51-ОЗ «О транспортном налоге», вводится в действие в соответствии с НК РФ и 51- ОЗ и обязателен к уплате на территории Ленинградской области.

Налогоплательщиками транспортного налога признаются организации и физические лица, на которых зарегистрированы транспортные средства на территории Ленинградской области.

Количество налогоплательщиков, которым начислен налог к уплате в бюджет за три года представлено в таблице 5.

Таблица 5

Количество налогоплательщиков, которым начислен транспортный налог к уплате в бюджет за 2016-2018 года

|

Год |

Физические лица, тыс. чел. |

Организации, тыс. ед. |

|

2016 |

408664 |

3365 |

|

2017 |

355374 |

3346 |

|

2018 |

366259 |

3235 |

Количество налогоплательщиков по транспортному налогу повышается. Число налогоплательщиков - физических лиц преобладает над количеством налогоплательщиков - организаций.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в соответствии с законодательством РФ.

Не являются объектами налогообложения:

-

- Весельные лодки, моторные лодки с двигателем не свыше 5 л. с.

- Автомобили легковые, специально оборудованные для использования инвалидами, а также полученные через органы соц. защиты с мощностью двигателя до 100 л. с.

- Промысловые морские и речные суда.

- Пассажирские и грузовые морские, речные и воздушные суда организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок.

- Тракторы, комбайны, спецмашины, зарегистрированные на сельскохозяйственных товаропроизводителей и используемые для сельхозработ.

- Транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная или приравненная к ней служба.

- Транспортные средства, находящиеся в розыске (при условии документального подтверждения факта их угона).

- Самолеты и вертолеты санитарной авиации и медицинской службы.

- Суда, зарегистрированные в Российском международном реестре судов; морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда (с 2015 года).

Рассмотрим динамику поступления транспортного налога за 2016-2018 годы в бюджетную систему РФ в таблице 6.

Таблица 6

Поступление транспортного налога за 2016-2018 годы в бюджетную систему РФ, тыс. руб.

|

Инспекция |

2016 |

% выпо лнен ия |

2017 |

% выпо лнен ия |

2018 |

% выпо лнен ия |

|||

|

Начисле но к уплате |

Поступ ило налого в |

Начисл ено к уплате |

Поступ ило налогов |

Начисле но к уплате |

Поступ ило налого в |

||||

|

МИФНС №5 |

61676 |

60689 |

98.4 |

78939 |

67043 |

84.9 |

90161 |

79024 |

87.7 |

|

ИФНС по Всеволожско му району |

305626 |

239619 |

78.4 |

431769 |

316532 |

73.3 |

467058 |

358325 |

76.7 |

|

ИФНС по Выборгском у району |

210220 |

214927 |

102.2 |

271064 |

237786 |

87.7 |

307224 |

277202 |

90.2 |

|

МИФНС №7 |

221614 |

202047 |

91.2 |

336111 |

254571 |

75.7 |

321764 |

276748 |

86 |

|

МИФНС №2 |

81883 |

86373 |

105.5 |

130026 |

113057 |

86.9 |

131497 |

125027 |

95.1 |

|

МИФНС №3 |

88525 |

84264 |

95.2 |

119132 |

97463 |

81.8 |

142911 |

114808 |

80.3 |

Проанализировав поступления транспортного налога за три последних года, можно подвести следующие итоги.

Наиболее высокие поступления транспортного налога в 2016 году обеспечены инспекциями: ИФНС по Выборгскому району, МИФНС № 2, МИФНС № 4, МИФНС № 6, ИФНС по Тосненскому району. Наиболее низкие поступления транспортного налога в 2016 году наблюдаются у инспекций: ИФНС по Всеволожскому району, ИФНС по Лужскому району.

Наиболее высокие поступления транспортного налога в 2017 году обеспечены инспекциями: ИФНС по Выборгскому району, МИФНС № 6.

Наиболее низкие поступления транспортного налога в 2017 году наблюдаются у инспекций: ИФНС по г. Сосновый Бор, ИФНС по Киришскому району.

Наиболее высокие поступления транспортного налога в 2018 году обеспечены инспекциями: ИФНС по Киришскому району, МИФНС № 8, ИФНС по Тосненскому району. Наиболее низкие поступления транспортного налога в 2018 году наблюдаются у инспекций: ИФНС по Всеволожскому району, МИФНС № 3.

Наибольший процент выполнения плана поступления транспортного налога в бюджет по Управлению ФНС России по Ленинградской области в 2016 году - 93,24 процента. Темп роста начисленного к уплате транспортного налога 2016года (1521729 тыс. руб.) к 2018 году (2243525 тыс. руб.) составил 147 процентов.

Налоговая база определяется:

- в отношении транспортных средств, имеющих двигатели - как мощность двигателя транспортного средства в лошадиных силах;

- в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах;

в отношении водных и воздушных транспортных средств, не указанных в предыдущих пунктах - как единица транспортного средства[8].

Налоговые ставки установлены Законом Ленинградской области от 22.11.2002 № 51-ОЗ «О транспортном налоге» в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств или единицу транспортного средства в следующих размерах. Также допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, с учетом количества лет с года выпуска транспортных средств, и/или их экологического класса.

Рассмотрим основные показатели, используемые для исчисления транспортного налога юридическим лицам за три года в таблице 7.

Таблица 7

Отчет о налоговой базе и структуре начислений транспортного налога с юридических лиц

|

Показатели |

По состоянию на 01.01.2016 |

По состоянию на 01.01.2017 |

По состоянию на 01.01.2018 |

|

1. Количество налогоплательщиков, учтенных в базе данных налоговых органов, тыс. ед. |

4 041 |

4 136 |

4 181 |

|

в том числе: |

|||

|

которыми исчислен налог к уплате и не применяющих налоговые льготы |

3 235 |

3 346 |

3 365 |

|

применяющих налоговые льготы |

806 |

790 |

816 |

|

2. Количество транспортных средств, учтенных в базе данных налогового органа, тыс. ед. |

49 735 |

50 180 |

49 817 |

|

в том числе: |

|||

|

наземных транспортных средств |

49 338 |

49 785 |

49 408 |

|

водных транспортных средств |

388 |

390 |

405 |

|

воздушных транспортных средств |

9 |

5 |

4 |

|

3. Количество транспортных средств, в отношении которых налогоплательщиком исчислен налог к уплате, тыс. ед. |

39 839 |

42 505 |

40 438 |

Увеличение показателей по стокам отчета на 01.01.2016 года по сравнению с аналогичными показателями отчета на 01.01.2018 года.

В соответствии с п. п. 1,2 ст. 362 НК РФ сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления. Этим же сроком ограничена и обязанность налогоплательщика по уплате налога.

Прекращение взимания транспортного налога предусмотрено в случае снятия с учета транспортного средства в регистрирующих органах. Иных оснований для неуплаты налога (за исключением угона транспортного средства либо возникновения права на налоговую льготу) не установлено.

Транспортные средства, находящиеся в розыске не облагаются налогом, если факт их угона (кражи) подтвержден документом от уполномоченного органа.

Основанием для перерасчета транспортного налога является только подлинник справки об угоне автомобиля, выданной органами МВД России (ГУВД, ОВД, УВД и др.), которую автовладелец представляет в налоговую.

Транспортный налог по автомобилям, украденным или возвращенным, рассчитывается с учетом количества месяцев, в течение которых транспортное средство находилось во владении налогоплательщика.

Таким образом, обязанность по уплате транспортного налога ставится в зависимость от регистрации автомобиля. Следовательно, взимание налога прекращается с месяца, следующего за месяцем снятия его с регистрационного учета в регистрирующих органах.

Налоговый кодекс РФ обязывает все организации, вне зависимости от того, на каком режиме налогообложения они находятся, самостоятельно, в отличие, от физических лиц, исчислять как сумму налога, так и сумму авансового платежа по нему.

Отчетным периодом для налогоплательщиков-организаций, является первый квартал, второй квартал, третий квартал. Авансовые платежи по налогу уплачиваются не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Налогоплательщики, являющиеся физическими лицами, уплачивают налог на основании налогового уведомления не позднее 1 ноября года, следующего за истекшим налоговым периодом.

Рассмотрим основные показатели, используемые для исчисления транспортного налога физическим лицам в динамике за три года в таблице 8.

Таблица 8

Отчет о налоговой базе и структуре начислений транспортного налога с физических лиц

|

Показатели |

По состоянию на 01.01.2016 |

По состоянию на 01.01.2017 |

По состоянию на 01.01.2018 |

|

1. Количество налогоплательщиков, учтенных в базе данных налоговых органов, тыс. ед. |

433 012 |

420 520 |

442 609 |

|

в том числе: |

|||

|

которым исчислен налог и не предоставлены налоговые льготы |

366 259 |

355 374 |

408 664 |

|

которым предоставлены налоговые льготы |

66 753 |

65 146 |

33 945 |

|

2. Количество транспортных средств, учтенных в базе данных налогового органа, тыс. ед. |

641 981 |

614 800 |

591 578 |

|

в том числе: |

|||

|

наземных транспортных средств |

615 141 |

590 053 |

570 605 |

|

водных транспортных средств |

26 826 |

24 736 |

20 963 |

|

воздушных транспортных средств |

14 |

11 |

10 |

|

3. Количество транспортных средств, по которым предъявлен налог к уплате, тыс. ед. |

589 932 |

563 740 |

581 587 |

Приведем пример расчета транспортного налога:

ООО "МЕГА Скорость" имеет на балансе два зарегистрированных транспортных средства: легковой автомобиль Cadillac Escalade и яхта Ferretti 72. Фирме необходимо рассчитать и уплатить транспортный налог. Мощности транспортных средств: легковой автомобиль Cadillac Escalade - 409 л. с.; яхта Ferretti 72 - 1420 л. с.

Ставки транспортного налога, установленные законодательством региона: для легковых автомобилей с мощностью двигателя свыше 250 л. с. - 20 руб./л. с.; для яхт с мощностью двигателя свыше 100 л. с. - 40 руб./л. с.

ООО "МЕГА Скорость" имеющиеся транспортные средства ставило на учет и снимало с учета в следующие сроки: легковой автомобиль Cadillac Escalade - поставлен на учет 13 января 2017 г., снят с учета 7 ноября 2017 г.; яхта Ferretti 72 - поставлена на учет 22 апреля 2017 г., снята с учета 13 октября 2017 г.

Организация исчисляет сумму налога за 2017 г. Так как транспортные средства принадлежат фирме меньше года, то налог платится только за эти месяцы. Для расчета определяется поправочный коэффициент транспортного налога, значения будут такими: легковой автомобиль Cadillac Escalade - 11/ 12= 0,92; яхта Ferretti 72 - 7/12 = 0,58.

Сумма налога по отдельным транспортным средствам будет равна:

легковой автомобиль Cadillac Escalade - 409 x 20 x 0,92 = 7526 руб.; яхта Ferretti 72 - 1420 x 40 x 0,58 = 32 944 руб.

Общая сумма, которую надо уплатить фирме по транспортному налогу за 2016 год: 7526 + 32 944 = 40 470 руб.

Организации - плательщики транспортного налога обязаны отчитываться по данному платежу. Так, в соответствии со ст. 363.1 НК РФ по истечении налогового периода, а именно, как уже было указано выше, календарного года, предприятия представляют налоговую декларацию. Такая декларация должна быть подана в налоговую инспекцию по месту нахождения транспортных средств не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Фирма обязана подать налоговую декларацию по транспортному налогу до 1 февраля 2018 года.

Транспортный налог является одним из обязательств, которым обременены владельцы транспортных средств. Данный налог, как и любой другой, определяется следующими элементами налогообложения: объектом налогообложения, налоговой базой, ставкой налога, порядком исчисления и сроками уплаты налога.

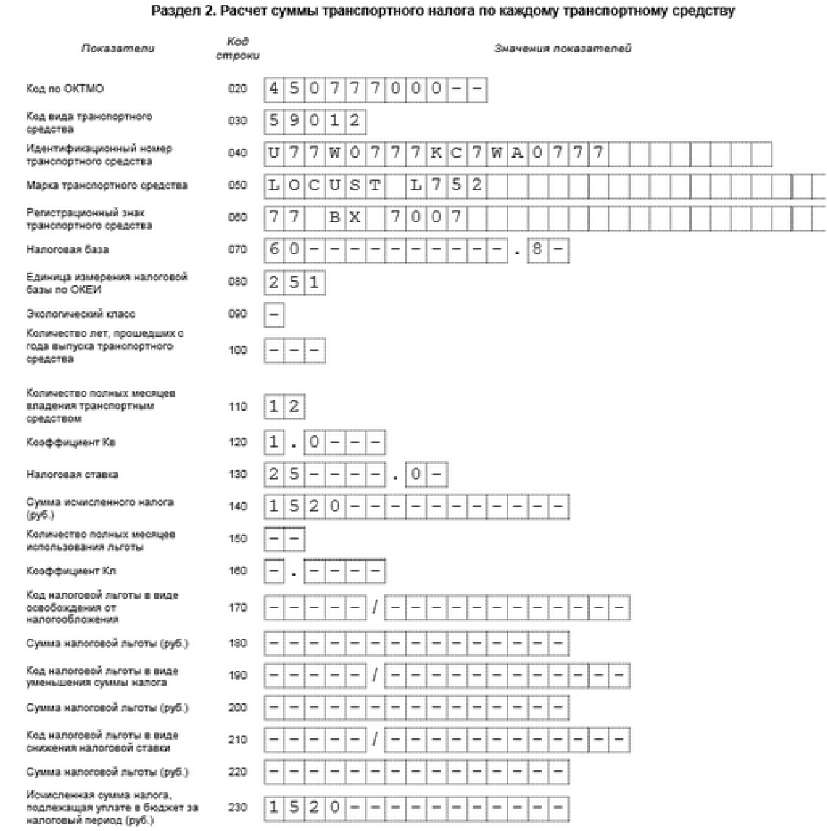

Форма декларации по транспортному налогу за отчетный период для организаций показана на рисунке 1.

Рисунок 1 - Расчет транспортного налога в декларации

Обязанность зарегистрировать транспортное средство в органах ГИБДД, Гостехнадзора возложена на собственников автомобиля в течение 10 суток после приобретения. Регистрация транспортного средства является допуском к дорожному движению на территории РФ (см. п. 3 ст. 15 Федерального закона от 10.12.1995 N 196-ФЗ "О безопасности дорожного движения"). Поэтому собственники транспортных средств, заинтересованные в использовании их по назначению, обычно исправно регистрируют автомобили в ГИБДД, чтобы водителю не платить административный штраф (ст. 12.1 КоАП РФ). Если же сроки нарушены, в связи с чем транспортный налог не исчислялся и не уплачивался, по итогам налоговой проверки инспекторы обязательно доначислят недоимку по транспортному налогу.

2.2 Классификация основных ошибок по учету транспортного налога

Транспортный налог является одним из обязательств, которым обременены владельцы транспортных средств. Данный налог, как и любой другой, определяется следующими элементами налогообложения: объектом налогообложения, налоговой базой, ставкой налога, порядком исчисления и сроками уплаты налога.

В таблице 9 представлены суммы доначислений по основным ошибкам, возникающим при исчислении транспортного налога за 2018 год.

Таблица 9

Анализ ошибок при исчислении транспортного налога

|

Тип ошибки |

Сумма доначислений, тыс. руб. |

Удельный вес в общем объеме, % |

Расчет ТН по автомобилю ТОЙОТА ШАСЕ |

||

|

Сумма налога за 2018 г. по данным налогоплате льщика, руб. |

Сумма налога за 2018 г. по данным налогового органа, руб. |

Сумма доначисленн ого налога за 2018 г., руб. |

|||

|

Определение типа транспортных средств |

134 365 |

30,57 |

101*35* *12/12= 3535,00 |

101*40* *12/12 = 4040,00 |

505,00 |

|

Определение коэффициента ТН |

157 089 |

35,74 |

101*40* *9/12= 3030,00 |

101*40* *12/12= 4040,00 |

1010,00 |

|

Определение мощности транспортных средств |

148 084 |

33,69 |

100*25* *12/12= 2500,00 |

101*40* *12/12= 4040,00 |

1540,00 |

Налоговым органом от Управления ГИБДД по Санкт- Петербургу получено сведение о транспортном средстве марки ТОЙОТА НАСЕ государственный регистрационный номер: Н547ЕР47, дата регистрации 08.09.2005, тип транспортного средства: «03» - грузовой автомобиль фургон, мощность двигателя - 101 л.с. Согласно ПТС, представленным налогоплательщиком тип данного автомобиля - легковые прочие, мощность - 100 л.с., период владения 08.09.2005 - 21.09.2017 гг.

Рассмотрим более подробно проблемы, возникающие при исчислении транспортного налога:

1. Ставки транспортного налога устанавливаются законами субъектов Российской Федерации в зависимости от категории транспортных средств и мощности двигателя. Определение категории в отношении наземных транспортных средств нередко вызывает затруднение у налогоплательщиков, а также вызывает немало споров между налогоплательщиками и налоговыми органами, которые нередко приводят к судебным разбирательствам.

Порядок исчисления и уплаты транспортного налога установлен гл. 28 Налогового кодекса Российской Федерации. Статьей 361 НК РФ определены налоговые ставки и категории транспортных средств. Для целей налогообложения установлены следующие категории наземных транспортных средств, а именно автомобили легковые, мотоциклы и мотороллеры, автобусы, грузовые автомобили, другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу, снегоходы, мотосани.

Определение категорий транспортных средств относится к компетенции соответствующих регистрирующих органов.

Согласно статьи 362 Налогового кодекса Российской Федерации сумма транспортного налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется, налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации (Управлением ГИБДД по Санкт-Петербургу и Ленинградской области) о типе (наименовании) конкретного транспортного средства.

Таким образом, при исчислении суммы транспортного налога ставка этого налога должна определяться налоговым органом, исключительно на основании и в соответствии с представляемыми ГИБДД сведениями о типе и категории конкретного автомобиля.

При этом категория «В» в равной степени может быть присвоена как легковым, так и грузовым автомобилям.

Если представленные сведения характеризуют автомобиль категории «В» как легковой или как грузовой, т.е. в его наименовании присутствует такое определение (например, «грузовой пикап» или «фургон легкий грузовик», или просто «легковой» или «грузовой»), то налогообложение данного автомобиля следует осуществлять по ставке, применяемой, в отношении, соответственно, легковых или грузовых автомобилей.

2. Согласно статье 357 Налогового кодекса Российской Федерации налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 Кодекса.

В соответствии с п. 3 ст. 362 Кодекса в случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимаются за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

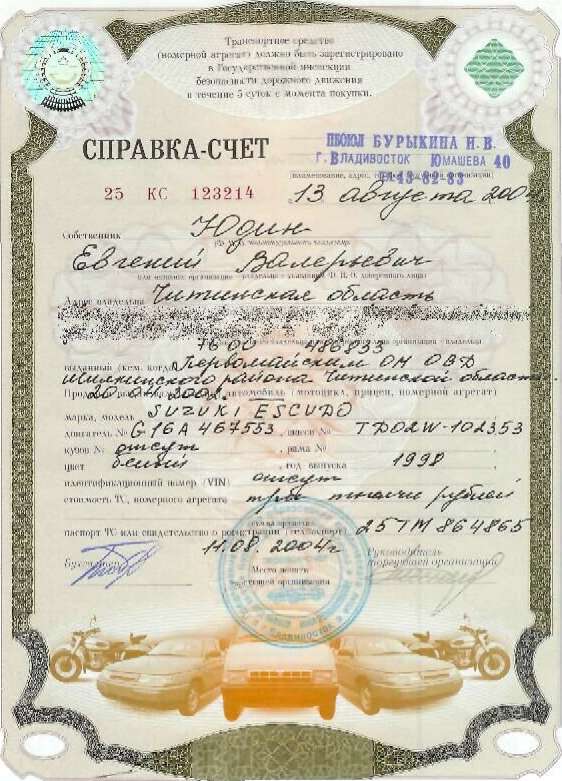

Документами, подтверждающими приобретение транспортных средств, могут являться:

- договор купли-продажи и документы, подтверждающие оплату;

- справка-счет;

- документы, выдаваемые органами, осуществляющими государственную регистрацию (при государственной регистрации транспортных средств на собственника транспортных средств).

На рисунке 2 представлена справка- счет по приобретенному автомобилю.

Рисунок 2 - Справка - счет, подтверждающая приобретение автомобиля

В случае поступления от физического лица (организации) заявления о том, что на него (нее) не зарегистрировано транспортное средство, указанное в налоговом уведомлении (требовании), налоговый орган должен провести работу по уточнению сведений по конкретному транспортному средству. В этом случае налоговый орган, осуществляющий контроль за полнотой и своевременностью уплаты в бюджет транспортного налога, должен направить в соответствующий орган, осуществляющий государственную регистрацию транспортных средств, мотивированный запрос об уточнении сведений.

3. В соответствии со статьей 359 Налогового кодекса Российской Федерации налоговая база в отношении транспортных средств, имеющих двигатели, определяется как мощность указанного двигателя, выраженная во внесистемных единицах мощности - лошадиных силах.

Налогоплательщики не сообщают налоговому органу сведения, необходимые для исчисления данного налога. Это право закреплено за органами, осуществляющими государственную регистрацию транспортного средства, которые извещают налоговые органы о зарегистрированных транспортных средствах, а последние на основании предоставленной информации исчисляют транспортный налог (п. 1 ст. 362 НК РФ).

В случае расхождения сведений, предоставленных государственным органам, осуществляющим государственную регистрацию соответствующих видов транспортных средств, с данными, содержащимися в технической документации на транспортное средство, принимаются данные, содержащиеся в технической документации на транспортное средство. При отсутствии данных о мощности двигателя (валовой вместимости) в технической документации на транспортное средство для определения мощности двигателя (валовой вместимости) к рассмотрению может быть принято экспертное заключение, предоставленное налогоплательщиком, либо результаты экспертизы, проведенной в соответствии со статьей 95 части первой Кодекса.

Рассмотрим динамику доначислений по ошибкам, возникающим в ходе исчисления транспортного налога за 2016-2018гг. в таблице 10.

Таблица 10

Динамика доначислений по транспортному налогу

за 3 года

|

Тип ошибки |

Сумма доначис лений за 2016 г., тыс. руб. |

Удельный вес в общем объеме за 2015 г., % |

Сумма доначис лений за 2017 г., тыс. руб. |

Удельный вес в общем объеме за 2017 г., % |

Сумма доначис лений за 2018 г., тыс. руб. |

Удельны й вес в общем объеме за 2018 г., % |

|

Определение типа транспортных средств |

102 782 |

20,72 |

124 087 |

24,86 |

134 365 |

30,57 |

|

Определение коэффициента ТН |

148 003 |

29,83 |

151 598 |

30,37 |

157 089 |

35,74 |

|

Определение |

||||||

|

типа |

102 782 |

20,72 |

124 087 |

24,86 |

134 365 |

30,57 |

|

транспортных |

||||||

|

средств |

||||||

|

Определение |

||||||

|

коэффициента |

148 003 |

29,83 |

151 598 |

30,37 |

157 089 |

35,74 |

|

ТН |

||||||

|

Определение |

Таким образом, из таблицы видно, что сумма доначислений из-за ошибок в определении типа транспортных средств на протяжении трех лет возросла, так удельный вес доначислений вырос с 20,72 процентов до 30,57 процентов. Также удельный вес доначислений из-за неправильного определения коэффициента вырос с 29,83 процентов до 35,74 процентов. Это вызвано тем, что Управлением ГИБДД по Санкт- Петербургу и Ленинградской области в 2017-2018 годах поздно передан в Управление ФНС России по Ленинград ской области годовой файл выгрузки, содержащий сведения о постановке и снятии с регистрационного учета транспортных средств в указанные периоды времени. Однако сумма доначислений по причине применения неправильной мощности двигателей транспортных средств значительно снизилась, это вызвано тем, что в 2016 году от УГИБДД по Санкт- Петербургу и Ленинградской области было принято большое количество файлов не прошедших форматно- логический контроль, что повело за собой искажение мощностей транспортных средств. В дальнейшем данная ошибка была устранена.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе рассмотрен транспортный налог, а также проанализированы проблемы при его исчислении.

Налоговая система является одним из самых важных элементов Российской экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Изучая транспортный налог, хочется отметить, что статус регионального налога, с моей точки зрения, очень удобен, так кат позволяет детализировать налог, установить налоговые ставки исходя их экономических и географических особенностей каждого субъекта, закрепить четкие сроки уплаты налога, определить перечень налоговых льгот.

В бакалаврской работе проведен анализ проблем, возникающих при исчислении транспортного налога, дана их характеристика и предложены способы их решения. На сегодняшний день, налоговыми органами ведется активная работа по устранению ошибок баз данных налоговых органов, а также все больше проводится семинаров и дней «открытых дверей» для налогоплательщиков, с целью повышения информативности населения в части налогового законодательства.

Транспортный налог - один из основных налогов субъектов Российской Федерации и занимает центральное место в системе имущественного налогообложения России. Все граждане, владеющие автомобилями, мотоциклами, мотосанями, катерами и т.д. должны платить транспортный налог, а также очень мало организаций обходится без транспортных средств, поэтому транспортный налог касается почти всех. Кроме того, в некоторых случаях налог приходится платить и тем фирмам, у которых собственного транспорта нет, но они пользуются им по доверенности.

При исчислении транспортного налога налоговые органы Ленинградской области используют сведения, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации (Управление ГИБДД по Санкт-Петербургу и Ленинградской области). Сведения о мощности автомобилей служат налоговой базой при начислении транспортного налога, а наименование типа транспортного средства определяет категорию ставки при исчислении налога. В связи с вышеизложенным, у налоговых органов Ленинградской области возникает ряд проблем связанным с исчислением транспортного налога.

Таким образом, в бакалаврской работе проанализируем основные проблемы при исчислении транспортного налога на территории Ленинградской области.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 02.08.2019)//"Собрание законодательства РФ", N 31, 03.08.1998, ст. 3824.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ(ред. от 02.08.2019)//Собрание законодательства РФ, 07.08.2000, N 32, ст. 3340,

- Закон Ленинградской области от 22.11.2002 № 51-ОЗ «О транспортном налоге»[Электронный ресурс]. Режим доступа: http://www.consultant.ru

- Постановление Правительства Российской Федерации от 12 августа 2004 года №410 «О порядке взаимодействия органов государственной власти субъектов Российской Федерации и органами муниципальных образований».[Электронный ресурс]. Режим доступа: http://www.consultant.ru

- Приказ МНС России от 09.04.2003 г. № БГ-3-21/177 «Об утверждении методических рекомендаций по применению главы 28 "Транспортный налог" части второй налогового кодекса российской федерации».[Электронный ресурс]. Режим доступа: http://www.consultant.ru

- Приказ МВД России от 24.11.2008 N 1001 «О порядке регистрации транспортных средств».[Электронный ресурс]. Режим доступа: http://www.consultant.ru

- Акжигитова А.Н. Налоги и налоговое планирование.- М.: Пенза:, 2015.-445с.

- Акчурина Е.В., Солодко Л.П., Казин А.В. Управленческий учет. - Учебно-практическое пособие. - М.: Изд-во Проспект, 2016.- 480 с.

- Антаненкова Е. Налоги и налогообложение. - М.: Магистр, 2009. С. 76-84.

- Базарова А.С. Транспортный налог // Налоги. Информационно-аналитическая газета. - М.: Юрист, 2016, № 38 (496). - С. 28-31

- Белецкая Ю.А. Все о налоговом учете. - М.: Питер, 2016. -310с.

- Брызгалин А.В. О функциях налогообложения и о регулятивном значении налогов в экономике // Налоги - 2015. - №1 - С . 24-29.

- Вершинина Е.В. Проблемы, возникающие при определении объекта налогообложения по транспортному налогу // Эволюция российского права. Тезисы докладов 6 Всероссийской студенческой научной конференции (Екатеринбург, 25-26 апреля 2015 г.). - Екатеринбург: Изд. Дом "Урал. госу. юрид. акад.", 2015. - С. 31-34

- Вещунова Н.Л. Налоги и налогообложение. - Учеб. пособие СПб. - Изд-во Политехн. ун-та, 2015.-352 с.

- Вылкова Е.С. Налоговое планирование. - М.: Юрайт, 2015.-259с.

- Елизарова Н.В. Налоговое право. - М.: МИЭМП, 2015.- 406с.

- Жидкова Е.Ю. Налоги и налогообложение: учебное пособие. - 2-е изд., перераб. и доп. - М.: Проспект, 2015.- 520 с.

- Иванова Н.В. Налоги и налогообложение.- М.:Академия, 2016. -454с.

- Качур О.В. Налоги и налогообложение. - М.: КНОРУС, 2015.-548с.

- Лысенко Д.. Аудит и налогообложение. - М.: Юнити, 2016.- 501с.

- Медведева Т.М. // Актуальные вопросы бухгалтерского учета и налогообложения, 2016, №15. -С. 26-31.

- Миляков Н.В. Налоговое право. - М.: ИНФРА-М, 2015.-545с.

- Мирошниченко М.В. Транспортный налог: новеллы законодательства // Правовая культура и ее роль в становлении правового государства. Ученые записки. - Ростов-на-Дону: РИНХ, 2016, Вып. 1. - С. 122-123

- Пансков В. Г. Налоги и налогообложение в Российской Федерации: Учебник. - М.: МЦФЭР - 2006.- 258 с.

- Пансков В. Налоги и налогообложение. - М.: Юрайт, 2016.- 402с.

- Петрухина Т. Исчисление и взимание транспортного налога: некоторые аспекты // Право и экономика. - М.: Юрид. Дом "Юстицинформ", 2016, № 4. - С. 69-74

- Петрухина Т. О некоторых аспектах правового регулирования порядка исчисления и взимания транспортного налога // Коллегия. Российский правовой журнал. - М., 2016, № 11. - С. 47-51

- Полетаева Н.Н. Особенности введения в действие главы 28 Налогового кодекса Российской Федерации (транспортный налог) // Актуальные проблемы в праве XXI века. Международная научно-практическая студенческая конференция, 4 декабря 2015 г.. - М.: Изд-во РУДН, 2003. - С. 74-77

- Правенький В.В. Некоторые вопросы установления, введения и взимания региональных налогов (на примере транспортного налога) // Юридический вестник РГЭУ. - Ростов-на-Дону: РГЭУ "Ринх", 2015, № 1 (49). - С. 55-58

- Скворцов О. В. Налоги и налогообложение: Учеб. пособие для сред. проф. учеб. заведений/ О. В. Скворцов, Н. О. Скворцова. - М.: Издательский центр «Академия» - 2015. - 456 с.

- Суворов М. Процессуализация налоговых проверок. Проблемы и пути совершенствования- М.: Юрайт. - 2009. - 263 с.

- Трощенко Е.И. Практика ФАС СЗО по вопросам применения главы 28 Налогового кодекса Российской Федерации (транспортный налог) // Арбитражные споры. - С.-Пб., 2016, № 2 (62). - С. 48-64

- Филина Ф.Н. Налоги и налогообложение в Российской Федерации: Учебное пособие - М.: Инфра-М - 2016. - 390 с.

-

Базарова А.С. Транспортный налог // Налоги. Информационно-аналитическая газета. - М.: Юрист, 2016, № 38 (496). - С. 30 ↑

-

Иванова Н.В. Налоги и налогообложение.- М.:Академия, 2016. С. 241 ↑

-

Мирошниченко М.В. Транспортный налог: новеллы законодательства // Правовая культура и ее роль в становлении правового государства. Ученые записки. - Ростов-на-Дону: РИНХ, 2016, Вып. 1. - С. 122 ↑

-

Петрухина Т. Исчисление и взимание транспортного налога: некоторые аспекты // Право и экономика. - М.: Юрид. Дом "Юстицинформ", 2016, № 4. - С. 71 ↑

-

Скворцов О. В. Налоги и налогообложение: Учеб. пособие для сред. проф. учеб. заведений/ О. В. Скворцов, Н. О. Скворцова. - М.: Издательский центр «Академия» - 2015. С. 232 ↑

-

Филина Ф.Н. Налоги и налогообложение в Российской Федерации: Учебное пособие - М.: Инфра-М - 2016. С. 214 ↑

-

Налоговый кодекс Российской Федерации, часть первая. От 5 августа 2000 №117-ФЗ (ред. от 06.04.2017). ↑

-

Вершинина Е.В. Проблемы, возникающие при определении объекта налогообложения по транспортному налогу // Эволюция российского права. Тезисы докладов 6 Всероссийской студенческой научной конференции (Екатеринбург, 25-26 апреля 2016 г.). - Екатеринбург: Изд. Дом "Урал. госу. юрид. акад.", 2016. - С. 32 ↑

- Анализ денежных средств предприятия. Организация учета денежных средств на примере ОАО «Суксунский оптико-механический завод

- Выбор источника финансирования инвестиционного проекта (на примере ООО «Ставролен»)

- Проблемы комплексной безопасности предприятия

- Основные функции в системе менеджмента (еоретические основы изучения менеджмента)

- Определение, основные задачи, функции бухгалтерского учета (Понятие бухгалтерского учета)

- Ответственность за нарушение Закона о рекламе

- Хроника развития вычислительной техники

- Особенности управления организациями в современных условиях и пути его совершенствования ООО «Элегия»

- Особенности сбалансированности федерального бюджета.

- Государственная служба в России: опыт, современное состояние и направление совершенствования

- Современные языки в программировании

- « Общее понятие о гражданском праве » (Отличие гражданского права )