Выбор источника финансирования инвестиционного проекта (на примере ООО «Ставролен»)

Содержание:

Введение

Актуальность лизинговых операций и платежей в России связана не лишь с тем, что это рентабельно или комфортно. Износ оснащения оборудованием в организациях быстро добьется критической отметки. Большинству организаций уже в данный момент нужно покупать новое, как правило дорогое, оснащение оборудованием. Нередко у компаний, готовых усовершенствовать основные фонды, имеется все: менеджмент, высокая стратегия развития, бизнес-планы и нужные кадровые и трудовые ресурсы. Нет лишь только финансовых средств. В таковых критериях лизинг считается чуть ли не единой возможностью обновить производственные фонды.

Место лизингового бизнеса в предпринимательстве определяется самими объектами лизинга, представляющими собой важные составляющие функциональной доли основных средств - здания и сооружения, машины и оборудование, транспортные и передаточные средства.

Цель данной курсовой работы исследование роли лизинга как основной формы финансирования инвестиционной деятельности на примере ООО "Ставролен"

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические аспекты лизинговой деятельности предприятия;

- изучить организационно-экономическую характеристику ООО «Ставролен»;

-оценить лизинговую деятельность предприятия;

- проанализировать состав и структуру источников финансирования деятельности предприятия;

- дать экономическое обоснование эффективности лизинга как формы финансирования деятельности предприятия.

Объект исследования - ООО «Ставролен».

Предметом работы является финансово-хозяйственная деятельность и лизинговая форма финансирования деятельности предприятия.

При исследовании использованы следующие методы исследования: системный, структурный, сравнительный анализы, методы статистической обработки информации. Использование методов позволило обеспечить достоверность и обоснованность выводов.

Степень проработанности темы. Основными вопросами лизинга и лизинговой деятельности посвящены труды следующих авторов, таких как: Н. М. Васильев, В. Б. Гуккаев и другие. Преимущества и недостатки лизинга рассматриваются в работах В. Букарева, и О. Кравченко и другие. Особенности лизинговых операций и их виды рассматриваются в трудах М. Горшкова, О Харитоновой и другие.

Информационная база написания курсовой работы послужила бухгалтерская отчетность предприятия ООО «Ставролен» за 2015-2017 гг.

Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

В первой главе рассмотрены теоретические аспекты лизинговой деятельности предприятия. Определено понятие, экономическая сущность, функции лизинга. Изучены способы финансирования деятельности предприятия. Изучены преимущества лизинга как формы финансирования предприятия.

Во второй главе дана оценка эффективности использования лизинга как форы финансирования деятельности предприятия. Дана организационно-экономическая характеристика исследуемого предприятия. Проведен анализ финансового состояния и источников финансирования основных средств предприятия. Дана оценка лизинговой деятельности предприятия.

В третьей главе произведен расчет и дано экономическое обоснование лизинга как источника финансирования основных средств в ООО «Ставролен». Произведен расчет сравнительной эффективности приобретения оборудования в лизинг и банковский кредит.

Глава 1. Теоретические и методические основы лизинга как источника финансирования инвестиционной деятельности

1.1 Экономическое содержание, функции, виды и роль лизинга.

Понятие лизинга как финансового инструмента инвестирования в производство появилось в 60-х гг. XX столетия, хотя сам лизинг как услуга формировался веками и начинался с обыкновенной аренды еще в древних государствах Ближнего Востока.

Лизинг играет существенную роль в росте объемов производства товаров и услуг, увеличении инвестиций и соответственно — обеспечении устойчивого развития экономики страны. В условиях высокого уровня изношенности основных фондов с помощью лизинга возможно запустить в России процесс масштабной модернизации экономики. В мировой практике именно лизинг является одним из важнейших источников финансирования обновления и расширения основных фондов[1].

Сложившаяся в России практика лизинга ничем не отличается от стандартов, принятых во всем мире. Наше законодательство о финансовой аренде соответствует Конвенции УНИДРУА о международном финансовом лизинге, к которой Россия присоединилась в 1998 г.

В западной практике лизинг относят к институту аренды. В России имеется противоречие: по ГК РФ лизинг — институт аренды, а по закону «О финансовой аренде (лизинге)» лизинг — самостоятельная правовая конструкция, регулируемая специальным законодательством[2]. Поскольку в одной сделке совмещаются отношения по финансированию и по обычной хозяйственной деятельности, лизинг считают финансово-хозяйственным институтом.

По поводу экономического содержания лизинга в отечественной литературе нет единого мнения. Лизинг рассматривается как форма экономических отношений, которая представляет собой целую совокупность хозяйственных операций: купля-продажа, аренда, заем, поручение, гарантия и т.д. (Комаров В.Ф., Колуга Е.Ф., Юсупова А.Т., Чекмарева Е.Н.); как специфическая форма финансирования вложений в основные фонды при посредничестве специализированной (лизинговой) компании (Лаврушин О.И., Олыпаный А.И., Севрук ВТ.); как долгосрочная аренда машин, оборудования (Бор М.З., Денисов А.Ю., Гамидов Г.М.); как способ реализации отношений собственности, характеризующий определенное состояние производительных сил и производственных отношений (Горемыкин В.А.); как одна из эффективных форм кредитования сделок (Кузнецова Е.В., Лимитовский М.А.); как новая, нетрадиционная, специфичная, дополнительная система перспективного финансирования, в которой задействованы арендные отношения, элементы кредитного финансирования под залог, расчёты по долговым обязательствам и прочие финансовые механизмы (Стоянова Е.); как элемент арендных отношений (Ковалев В.В.); как традиционноинновационный финансово-кредитный механизм обеспечения инвестиционной деятельности хозяйствующих субъектов (Вагизова В.И., Посталюк М.П) и др[3].

При сопоставлении лизинга с другими правовыми конструкциями и экономическими понятиями различные авторы находят в них много общего. Это служит основанием рассматривать лизинг как разновидность какой-либо из конструкций. Тем не менее, лизинг как экономическая категория имеет собственное содержание и формы его реализации. Для обоснования этого утверждения проведем сравнительный анализ лизинга с другими экономичесими категориями.

Большинство ученых признают родственность лизинга и аренды. Некоторые авторы вообще не видят в них различий, считая аренду родовым понятием, а лизинг — видовым. Другие же, например, К. В. Балдин, признавая лизинг арендой, отмечают, что он существенно отличается от других ее форм[4]. И это действительно так. Природа аренды основана на разделении права собственности и права пользования. Некоторые ученые считают, что современное понимание лизинга также восходит к многовековым классическим принципам о разграничении понятий «собственник» и «пользователь» имущества. К примеру, Медеров А.Т. указывает, что экономическая «сущность лизинга объясняется характером имущественных отношений, возникающих при лизинговых сделках. Имущество — предмет договора лизинга — является собственностью лизингодателя, лизингополучатель же в течение срока действия договора получает право владения и пользования этим имуществом за определённую плату»[5].

Но это, на наш взгляд, еще не объясняет современное понимание лизинга как экономической категории, ибо лизинг не есть обычная аренда, к тому же не охватывает все её виды. В настоящее время лизингом стали считать только финансовую аренду, т.е. аренду с финансовым интересом. Согласно Конвенции УНИДРУА о международном финансовом лизинге к основным характеристикам сделки финансового лизинга относят следующие позиции:

-арендатор определяет оборудование и выбирает поставщика, не полагаясь в первую очередь на опыт и суждения арендодателя;

-оборудование приобретается арендодателем в связи с договором лизинга, который (и поставщик осведомлен об этом) заключен или должен быть заключен между арендодателем и арендатором;

-периодические платежи, подлежащие уплате по договору лизинга, рассчитываются, в частности, с учетом всей или существенной части стоимости оборудования.

Сущность экономического лизинга лучше всего может быть раскрыта через выяснение имманентно присущих ему функций, служащих основанием для выполнения им роли в решении возникающих на практике задач. Однако вопрос о функциях лизинга не нашел однозначного толкования в литературе. Так, Мухометзянова Л.В. выделяет следующие целевые функции экономического лизинга:

1.Финансовая — источник финансирования долгосрочных капитальных вложений, получение налоговых и амортизационных льгот — предполагает, что:

-взятое по лизингу имущество отражается на балансе пользователя или лизингодателя по соглашению между ними;

-лизинговые платежи относятся на себестоимость производимой продукции (услуг) и соответственно уменьшают налогооблагаемую прибыль;

-лизинг позволяет применять ускоренную амортизацию, что также снижает облагаемую прибыль и ускоряет обновление материально-технической базы.

2.Производственная — экономное, рациональное и гибкое решение лизингополучателем своих производственных задач посредством временного использования предмета лизинга;

3.Сбытовая — форма сбыта готовой продукции, расширение круга потребителей и завоевание новых рынков сбыта[6].

Петрова П.А. выделяет целый набор функций лизинга: финансовая, производственная, расширения зоны предпринимательства, сбытовая, преодоления двойственной общей собственности, развития внешнеэкономической деятельности, разграничения собственника и пользователя имущества, разгосударствления и приватизации имущества, дифференциации присвоения средств, получения налоговых льгот, возмещения стоимости, развития конкурентных отношений[7].

В приведенных высказываниях о функциях экономического лизинга раскрываются его особенности, достоинства для различных хозяйствующих субъектов, участвующих в лизинговых отношениях в воспроизводственном процессе.

Однако хозяйственная практика лизинговых отношений свидетельствует о том, что ряд функций экономического лизинга наука не выделяет и не исследует. Так, в расчет не принимается то, что экономический лизинг связывает всех участников сделки, опосредуя движение ценностей в воспроизводственных процессах — производителя (продавца основных средств) и другого производителя, который будет использовать их для производства продукции, что в конечном итоге позволит расширить производство и реализацию продукции в народном хозяйстве. Поэтому в существующей системе функций, на наш взгляд, целесообразно

Для лизинга как финансового инструмента поддержки бизнеса важны типы лизинга по форме организации сделки. Под прямым лизингом понимается лизинговая сделка с двумя основными участниками: лизингодателем и лизингополучателем. Схема прямого лизинга представлена на рисунке 1.

Рисунок 1. Схема прямого лизинга

Среди частных случаев прямого лизинга называют возвратный лизинг и лизинг продавца. Схема возвратного лизинга представлена на рисунке 2.

Рисунок 2. Схема возвратного лизинга (обозначения цифрами: 1 - оплата полной стоимости оборудования и ее очередность, 2 - арендные платежи и их очередность)

При возвратном лизинге лизингополучатель сначала продает находящийся у него в собственности объект лизинга за полную стоимость лизингодателю, а затем получает проданное имущество в лизинг.

Лизинг продавца - специальная форма сбыта, предполагающая, что продавец имущества является одновременно лизингодателем.

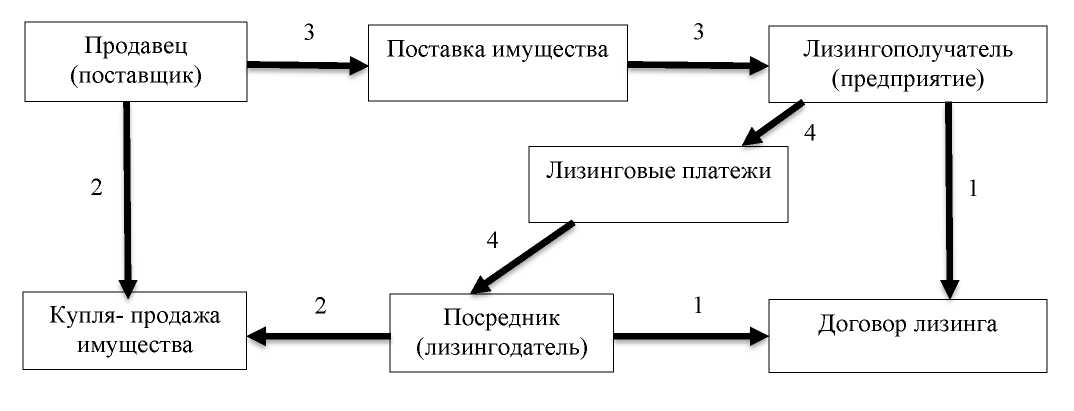

Косвенный лизинг предусматривает передачу имущества в лизинг через посредников. Он предполагает наличие как минимум трех основных участников лизинговой операции. Схема косвенного лизинга представлена на рисунке 3.

Рисунок 3. Схема косвенного лизинга (цифрами отражена очередность соответствующих операций)

Частными случаями косвенного лизинга являются сдвоенный лизинг и лизинг поставщику. При сдвоенном лизинге лизингодатель не приобретает в собственность объект лизинга, а сам получает его в лизинг, чтобы затем передать в сублизинг конечному лизингополучателю за более высокую лизинговую плату. Лизинг поставщику сочетает в себе элементы возвратного лизинга и сдвоенного лизинга - поставщик имущества сначала продает его лизингодателю за полную стоимость, а затем получает это имущество в лизинг, но не для того, чтобы использовать его самостоятельно, а чтобы передавать в сублизинг конечному лизингополучателю.

Для лизинга как финансового инструмента развития бизнеса важны способы его финансирования. Первым способом финансирования лизинга является самофинансирование, применяемое в случаях приобретения предмета лизинга лизингодателем за счет собственных источников финансирования.

При привлечении заемных средств лизингодателем для приобретения объекта лизинга в виде кредитов, займов, выпуска долговых ценных бумаг и с применением иных финансовых инструментов является лизингом за счет заемных средств. Также различают акционерный и консорциальный лизинг. Последние два вида лизинга применимы в случаях необходимости очень большого объема финансовых ресурсов для финансирования лизинговой операции и распределение рисков. Отличия акционерного лизинга заключаются в том, что финансовые ресурсы могут быть привлечены путем дополнительной эмиссии акций. Отличия консорциального лизинга связаны с тем, что лизингодателем может выступить консорциум компаний[8].

Также для лизинга как финансового инструмента поддержки бизнеса важен срок полезного использования имущества. Различают по данному критерию финансовый лизинг, оперативный лизинг и лизинг на остаточную стоимость имущества. Под финансовым лизингом подразумевается лизинг, особенность которого заключается в возвращении лизингодателем себе полной стоимости переданного в лизинг имущества и получении соответствующего дохода от сдачи его в лизинг в течение срока одной лизинговой сделки.

Таким образом, за срок лизинга имущества проходит одна лизинговая сделка. Так как данный вид лизинга является наиболее удобным для лизингодателя, то финансовый лизинг стал самым распространенным типом лизинга. для лизингополучателя финансовый лизинг представляет из себя долгосрочный кредит с функционирующим капиталом.

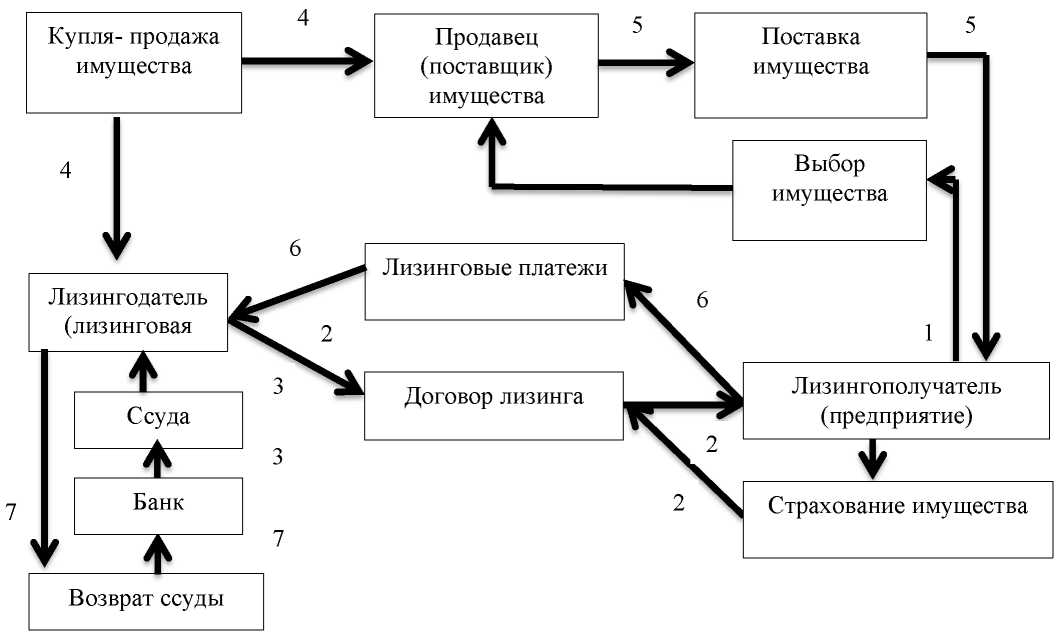

Процесс финансового лизинга включает выбор потенциальным лизингополучателем (предприятием) необходимого имущества; его согласование с продавцом (поставщиком) по уровню цены и сроков поставки; оформление ссуды в банке на оплату имущества лизингодателем (лизинговой компанией).

Указанный процесс приведен на рисунке 4.

Рисунок 4. Процесс финансового лизинга (цифрами отражена очередность соответствующих операций)

Отличительная черта оперативного от финансового лизинга тем, заключается во временном характере использования получаемого по лизингу имущества. временный характер пользования имущества обуславливает сдачу лизингодателем одно и того же имущества в лизинг несколько раз. Поэтому данный вид лизинга в банковском лизинге не применяется. За одну лизинговую сделку в оперативном лизинге лизингодатель может получить возмещение лишь части стоимости имущества и части соответствующего дохода.

Таким образом, оперативный лизинг в течение срока лизинга имущества подразумевает несколько лизинговых сделок.

Различия финансового и оперативного лизинга приведены в таблице 1.

Таблица 1

Различия между финансовым и оперативным лизингом

|

Параметры сравнения |

Оперативный лизинг |

Финансовый лизинг |

|

Срок сделки |

Короче периода физического износа объекта лизинга |

Соизмерим по продолжительности со сроком полной окупаемости объекта лизинга или превышает его |

|

Компенсация стоимости объекта лизинговыми платежами |

Не компенсируется |

Платежи полностью или почти полностью возмещают стоимость объекта лизинга за период использования |

|

Сервисное обслуживание |

Берет на себя лизингодатель |

Берет на себя лизингополучатель |

|

Досрочное расторжение договора |

Допускается |

Не допускается |

|

Риск случайной гибели, порчи или утраты объекта лизинга |

Несет лизингодатель |

Несет лизингополучатель с момента передачи ему имущества |

|

Права лизингополучателя по окончании договора |

1. Продлить срок договора 2. вернуть имущество лизингодателю 3. купить имущество у лизингодателя при наличии опциона |

1.заключить новый договор на меньший срок и по льготной ставке 2. вернуть имущество лизингодателю 3. купить имущество у лизингодателя |

|

Выкуп объекта сделки |

Осуществляется по справедливой рыночной стоимости |

Осуществляется по остаточной стоимости |

Лизинговая сделка, в которой на лизингодателя ложатся некоторые

обязанности по оказанию лизингополучателю услуг, связанных с использованием последним полученного по лизингу имущества в своей хозяйственной деятельности называется лизингом с обслуживанием.

Разные формы лизинговых платежей определяют разные типы лизинга. При уплате лизинговых платежей денежными средствами формируется денежный лизинг - лизинг. В случаях уплаты лизинговых платежей в форме произведенной с использованием полученного по договору лизинга оборудования продукции или оказания встречных услуг применяется компенсационный лизинг.

Под смешанным лизингом понимают такой вид лизинговой сделки, при которой используют как денежные, так и компенсационные платежи.

Различия типов лизинга по условиям прекращения договора представлено на рисунке 5.

Рисунок 5.Различия типов лизинга по условиям

Рисунок 5.Различия типов лизинга по условиям

прекращения договора

При использовании такого финансового инструмента как лизинг для развития бизнеса имеет значение состав передаваемого в лизинг имущества. Возможен фиксированный состав, когда в договоре лизинга указывается исчерпывающий перечень объектов лизинга. Указанный перечень не подлежит дополнению или изменению впоследствии. Такой лизинг называется лизингом с фиксированным составом. Также возможен случай заключения общего договора, который предусматривает право лизингополучателя дополнить список получаемого в лизинг оборудования без заключения новых договоров лизинга в пределах лимитов, установленных в генеральном договоре. Указанный случай носит название генерального лизинга. Третьим видом является лизинговый договор с периодической заменой ранее сданного в лизинг оборудования более совершенными моделями в рамках существующего договора. Указанный случай носит название возобновляемого лизинга[9].

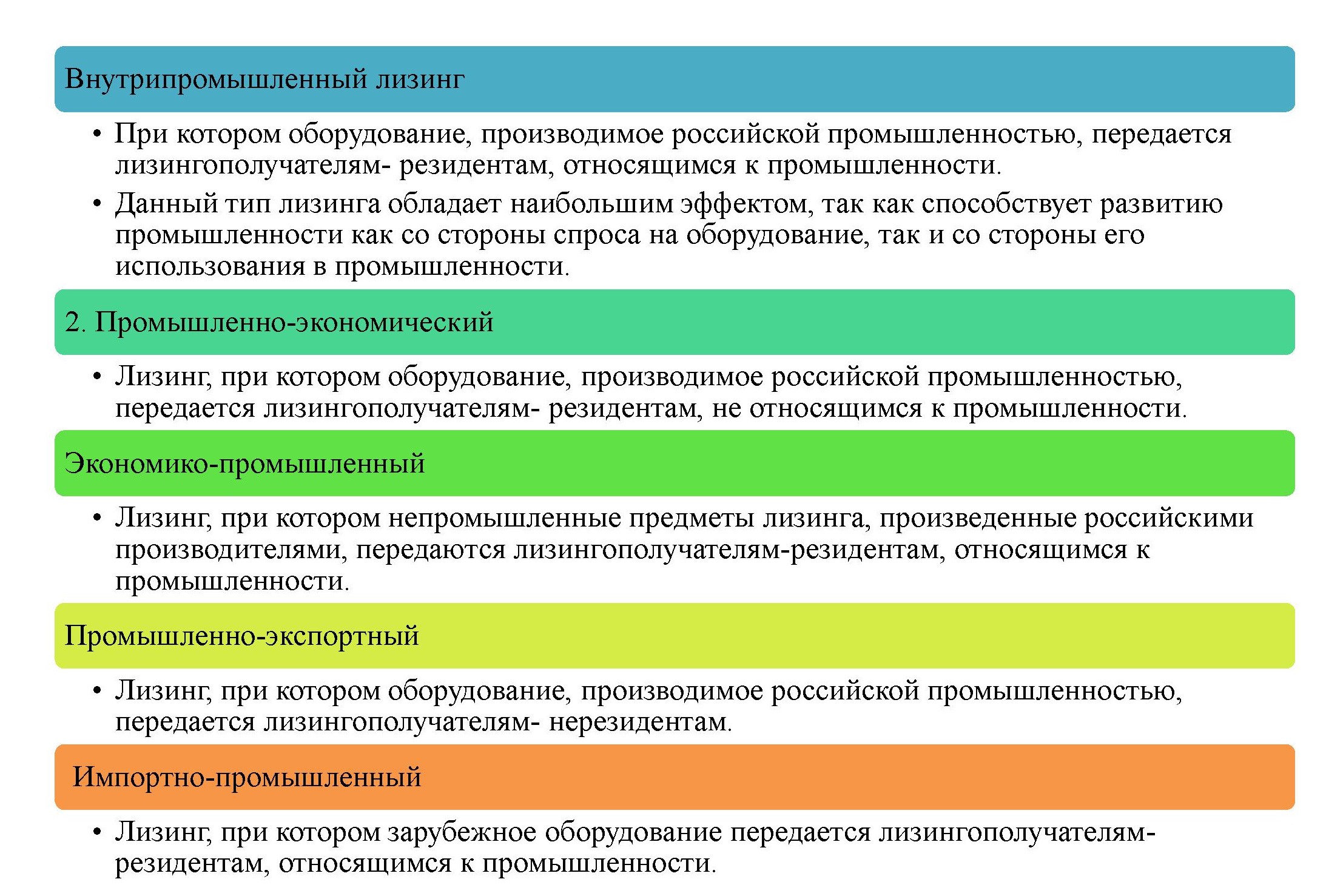

Цели применения лизинга как финансового инструмента развития бизнеса соответствует выделению типов лизинга по способам его использования для развития бизнеса, производства, промышленности страны. При этом под прямым (промышленным) лизингом понимают лизинг, непосредственно влияющий на развитие бизнеса, производства, промышленности страны. Прямой лизинг подразделяют на пять подтипов. Подтипы прямого лизинга с указанием их достоинств приведены на рисунке 6.

Рисунок 6. Подтипы прямого лизинга с указанием их достоинств

Кроме того, развитие бизнеса с помощью такого финансового инструмента как лизинг возможно в форме косвенного (непромышленного) лизинга. Под указанным типом лизинга понимается такой финансовый инструмент, который оказывает влияние на развитие промышленности опосредованно через развитие связанных с промышленностью непромышленных отраслей экономики. Выделяют три подтипа косвенного лизинга, в т. ч. импортно-непромышленный лизинг. Данный финансовый инструмент позволяет передавать зарубежное оборудование лизингополучателям-резидентам, не относящимся к промышленности. Например, косвенное влияние указанного финансового инструмента на развитие отечественной промышленности, бизнеса проявляется через рост спроса отечественного воздушного транспорта на продукцию топливной промышленности, так как ранее были проведены лизинговые сделки по воздушным судам, приобретаемым за рубежом.

Для лизинга как финансового инструмента развития бизнеса важно форма организации сделки, способы его финансирования, срок полезного использования имущества, вопросы финансирования, форма лизинговых платежей. Существуют различные способы использования лизинга как финансового инструмента для развития бизнеса с помощью прямого или косвенного влияния, а также экспортного или импортного влияния.

Далее рассмотрены преимущества и недостатки лизинга как финансового инструмента развития бизнеса через обеспечение товарами длительного пользования, или финансирования вложений в основные фонды.

1.2 Достоинства и недостатки лизинга как финансового инструмента поддержки бизнеса

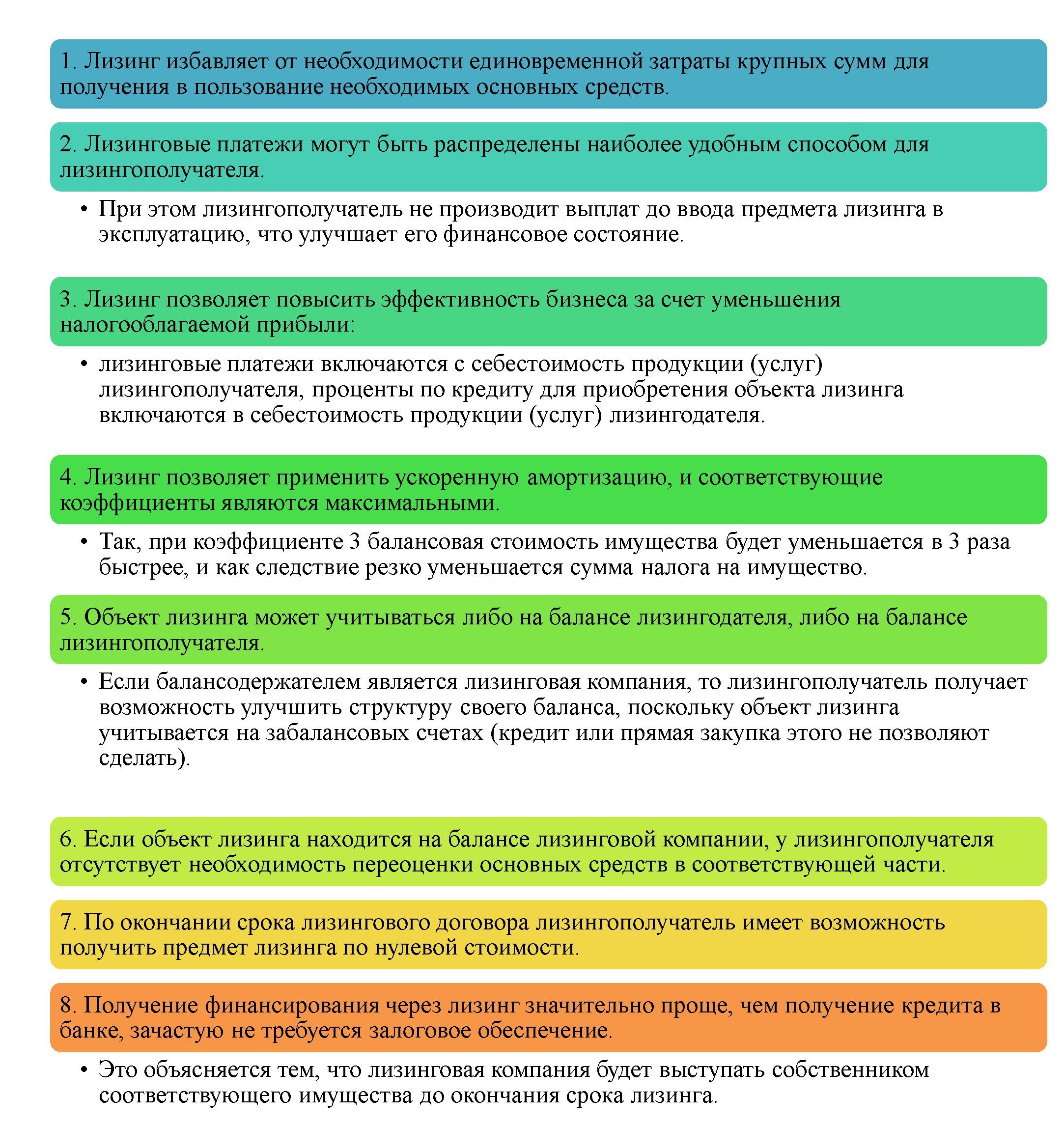

В научной литературе у лизинга, как финансового инструмента поддержки бизнеса, выделяют ряд достоинств, приведенных на рисунке 9. Благодаря указанным ранее достоинствам лизинг становится важнейшим финансовым инструментом обеспечения потребностей предприятий в основных средствах, что позволяет бизнесу проводить модернизацию техники и технологий, повышая собственную конкурентоспособность. Подобное свойство лизинга является наиболее актуальным для новых, малых и средних предприятий. Лизинг как финансовый инструмент имеет различные преимущества для разных участников лизинговой сделки.

Например, для предприятий, которые получают возможность развития бизнеса, лизинг дает возможность приобретения оборудования без крупных единовременных затрат. Также у предприятий возникают налоговые преимущества. У них нет нужды начислять налог на имущество до момента введения в эксплуатацию. Указанные предприятия могут применять коэффициент ускоренной амортизации, что снижает налог на прибыль[10].

Лизинг как финансовый инструмент развития бизнеса имеет преимущества и по сравнению приобретения основных средств в кредит, в т. ч. предмет лизинга является частью обеспечения возвратности инвестиционных средств, предмет лизинга не увеличивает кредиторскую задолженность.

Достоинства лизинга как финансового инструмента поддержки бизнеса представлены на рисунке 7.

Рисунок 7. Достоинства лизинга как финансового инструмента поддержки бизнеса

Аналогично, большую гибкость по сравнению с кредитом можно считать как достоинством, так и недостатком для предприятия, т.к. последнему приходится расплачиваться как с помощью финансов, так и собственной продукцией по гибкому графику. Важнейшим недостатком лизинга является возможность потери права на преимущественный выкуп основного средства после окончания срока лизинга при банкротстве лизингодателя.

Если рассматривать лизинг как финансовый инструмент развития бизнеса с позиции банка, то важным преимуществом следует считать сохранение им права собственности на обеспечение лизингового имущества. Что ведет за собой следующее преимущество в роста ликвидности кредитного портфеля банка. При передаче в лизинг, произведенного за рубежом оборудования, банк привлекает более дешевые денежные средства. У банка в лизинговой сделке также возникают дополнительные налоговые льготы, которые позволяют снизить стоимость сделки[11].

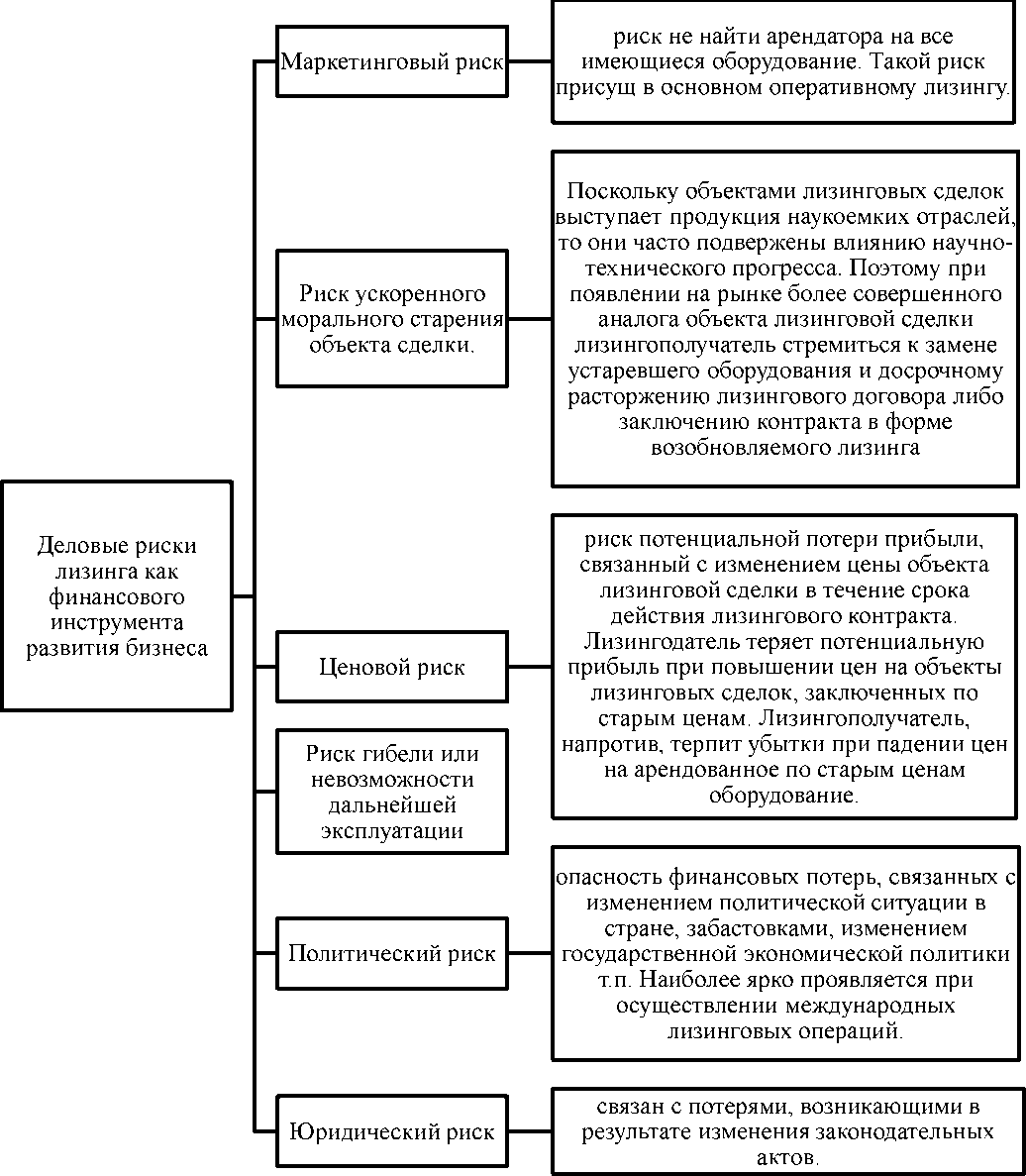

Существует классификация лизинговых рисков на деловые и финансовые. Классификация деловых рисков лизинга приведена на рисунке 10. Каждый вид рисков подразделяется на подтипы. Выделяют подтипы финансовых рисков, как риск несбалансированной ликвидности. В указанном подтипе финансовых рисков возникает возможность финансовых потерь при неспособности лизингодателя покрыть свои обязательства по пассиву баланса требованиями по активу. Указанный риск проявляется в ситуации, при которой лизингодатель не имеет возможности рефинансировать свои активные операции, срок платежей по которым не наступил, за счет привлечения средств на рынке ссудных капиталов.

Для минимизации указанного риска применяют увязку потоков денежных средств во времени и по объемам, создают резервные фонды, диверсифицируют пассивные операции. Следующим подтипом финансовых рисков является риск неплатежа. Под которым подразумевают риск неуплаты лизингополучателем лизинговых платежей. Классификация деловых рисков лизинга представлена на рисунке 8.

Рисунок 8. Классификация деловых рисков лизинга

Для минимизации указанного риска необходим тщательный анализ финансового положения лизингополучателя, лимитирование суммы по лизинговому контракту, приобретение гарантий от третьих лиц, страхование риска неплатежа.

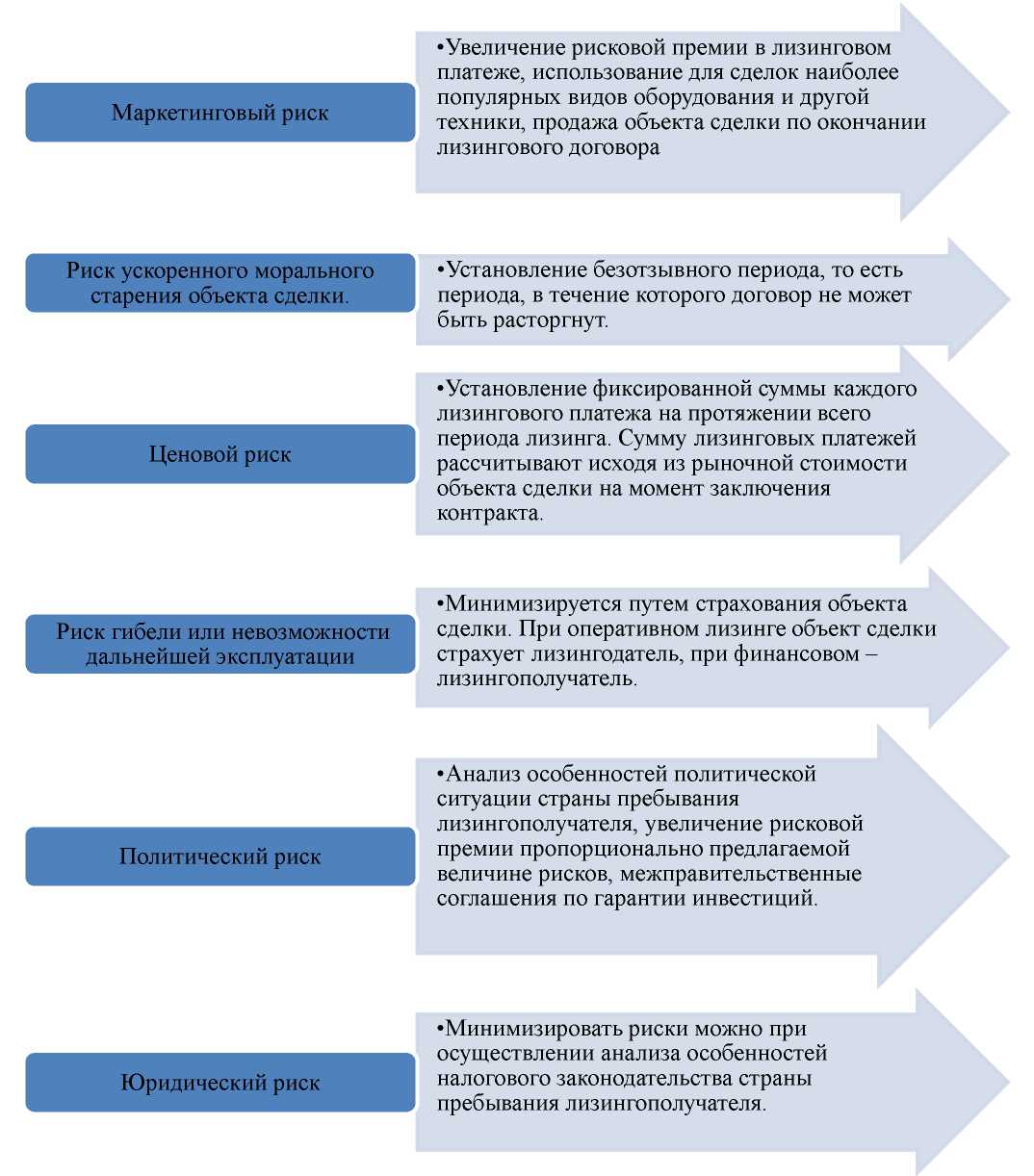

Способы минимизации деловых рисков приведены на рисунке 9.

Процентный риск как подтип финансового риска представляет из себя опасность потерь, которые возникают при превышении процентных ставок, выплаченных лизинговой компанией по банковским кредитам, над ставками, предусмотренными в лизинговых контрактах. Для снижения процентного риска осуществляют куплю-продажу финансовых фьючерсов или заключают сделки процентного свопа.

Последний подтип валютный риск возникает в результате колебания валютных курсов. Для минимизации используют способы, применимые и к процентному риску.

Рисунок 9. Способы минимизации деловых рисков лизинга как финансового инструмента развития бизнеса

Любая лизинговая операция требует учета всех вышеперечисленных рисков. При этом следует учитывать, что предотвратить риски до конца нельзя, требуется их постоянная минимизация[12].

Таким образом, лизинг как финансовый инструмент развития бизнеса имеет собственные достоинства и недостатки. Преимущества лизинга различны для разных участников лизинговой сделки. Например, для предприятия, получающего имущество в лизинг дает возможность приобретения оборудования без крупных единовременных затрат. Также у предприятий возникают налоговые преимущества. Недостатки лизинга проявляются через его риски, которые необходимо постоянно минимизировать.

Глава 2. Анализ и оценка использования лизинга для финансирования деятельности (на примере ООО «Ставролен»)

2.1 Организационно-экономическая характеристика ООО «Ставролен»

ООО «Ставролен» уже с 2001 года работает на российском рынке климатической техники. Преимущества ООО «Ставролен» - высококвалифицированные специалисты, знание рынка импортного и отечественного оборудования, а главное - богатый практический опыт работы с конкретными объектами.

ООО «Ставролен» - специализированное предприятие, выполняющее полный комплекс работ по созданию эффективных систем кондиционирования и вентиляции:

-подбор, поставка и монтаж оборудования;

-гарантийное и сервисное обслуживание оборудования;

-производство современных воздуховодов европейского качества;

-выполнение электромонтажных работ любой степени сложности.

ООО «Ставролен» является официальным дилером более 10 крупнейших мировых производителей оборудования для эффективного кондиционирования, автоматики и электрики. Специалисты нашей компании имеют многолетний опыт работы с техникой таких фирм, как Carrier, Trane, RHOSS, Systemair

Ассортиментная политика ООО «Ставролен» - предоставить заказчику наиболее современное и высокоэффективное оборудование, проверенное испытаниями в климатических условиях России.

При этом за заказчиком всегда остается право принятия ценового решения: предлагается 2-3 варианта поставщиков с разъяснениями функциональных особенностей той или иной техники.

ООО «Ставролен» расположено по адресу: 428000, Россия, г. Чебоксары, ул. Афанасьева, д.8.

ООО «Ставролен» осуществляет оперативный учет своей текущей деятельности, ведет бухгалтерскую и статистическую отчетность и несет ответственность за ее достоверность. ООО «Ставролен» имеет линейно-функциональную структуру управления. Данная схема управления в ООО «Ставролен» включает линейные подразделения, которые выполняют в организации основную работу, а также функциональные обслуживающие подразделения. Линейные звенья занимаются принятием решений на своем уровне, подразделения же помогают руководителю принимать и вырабатывать решения, а также информируют его.

В основу построения линейно-функциональной структуры управления положены линейная вертикаль управления и специализация управленческого труда по функциональным подсистемам (финансы, персонал, снабжение, маркетинг и другие). За конечный результат в целом отвечает линейный руководитель организации, задача которого состоит в том, что все функциональные службы вносили свой вклад в его достижение. Таким образом, здесь сохраняется принцип единоначалия. Это объясняется тем, что линейный руководитель устанавливает очередность в решении комплекса задач, определяя тем самым главную задачу на данном этапе, а так же время и конкретных исполнителей.

Данная структура управления имеет ряд преимуществ и недостатков.

Преимущества:

-один канал связи (простота управления);

-обеспечивает единство распоряжения в системе управления организации, ориентирует руководителей на решение оперативных задач;

Недостатки:

-большой объем информации для руководителей;

-затруднительные связи между подразделениями.

Структура ООО «Ставролен» имеет линейную форму.

Основные службы ООО «Ставролен»:

1)ОУП - отдел управления персоналом;

2)ССК - служба системы качества;

3)ЦЗЛ - центральная лаборатория;

4)ОТК - отдел технического контроля;

5)БОТиТБ - бюро охраны труда и техники безопасности;

6)ГБ - главная бухгалтерия;

7)ЭКО - экономический отдел;

8)ОБ - отдел бюджетов;

9)ФО - финансовый отдел;

10)ОМР - отдел материальных ресурсов;

11)ОР - отдел реализации и другие отделы и участки.

ООО «Ставролен» специализируется в области изготовления и монтажа систем вентиляции в промышленном и гражданском строительстве, а так же производства сэндвич панелей из ППУ.

ООО «Ставролен» осуществляет услуги по производству вентиляции, а также оказывает услуги по строительству и монтажу производимой продукции.

На предприятии используется иерархическая структура управления, которая позволяет добиться специализированного разделения труда работников разного уровня и делегирования полномочий. Организационная структура ООО «Ставролен» линейная.

Организационная структура управления ООО «Ставролен» состоит из шести функциональных блоков и десяти функциональных директоров.

Таблица 2

Структура функциональных блоков ООО «Ставролен» по состоянию на 31.12.2018 г.

|

Наименование функционального блока |

Функциональный директор |

|

Техническое обеспечение производства |

Технический директор |

|

Производство |

Директор по производству |

|

Маркетинг |

Зам.генерального директор по развитию |

|

Обеспечение предприятия |

Коммерческий директор |

|

Обеспечение ресурсами |

Зам.генерального директора по строительству Зам. генерального директора по обеспечению производства |

Как видно из данной таблицы 2функциональная структура ООО «Ставролен» содержит все необходимые отделы для деятельности предприятия и каждый отдел имеет необходимый перечень специалистов.

2.2 Анализ состава и структуры основных инструментов финансирования

Управление финансовыми ресурсами подразумевает поиск дополнительных ресурсов, на выгодных для компании условиях, затем непосредственное инвестирование этих средств и осуществление определенных операций на финансовом рынке для увеличения положительного результата функционирования. Используя заемные средства для покрытия затрат необходимо иметь представление об объектах и целях инвестирования, опираясь на которые можно определить наиболее подходящий источник финансирования.

Финансовые показатели являются важнейшей характеристикой финансовой деятельности предприятия. Они характеризуются обеспеченностью финансовыми ресурсами, необходимого для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой возможностью.

Финансовой состояние определяет конкурентоспособность организации и ее потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников экономических отношений. Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. Финансовые результаты деятельности предприятия характеризуются такими результирующими показателями, на прибыль - абсолютный показатель и рентабельность - относительный показатель.

В отличие от ликвидности платежеспособность - это готовность предприятия погасить краткосрочную задолженность своими средствами (таблица 3).

Таблица 3

Показатели ликвидности и платежеспособности ООО «Ставролен» на конец 2016-2018 гг.

|

Показатели |

Нормативное значение |

На конец года |

Отклонена (+ , - ) |

|||

|

2016 |

2017 |

2018 |

2017 г. от |

2018 г. от |

||

|

2016 г. |

2017 г. |

|||||

|

Коэффициент абсолютной ликвидности |

0,2-0,4 |

0,13 |

0,15 |

0,13 |

0,02 |

-0,02 |

|

Коэффициент критической (промежуточной) ликвидности |

0,5-1,0 |

0,71 |

0,77 |

0,61 |

0,06 |

-0,16 |

|

Коэффициент текущей ликвидности |

1,5-2,0 |

0,98 |

1,00 |

0,95 |

0,02 |

-0,05 |

Из данных таблицы 3 видим, что в 2018 г. по сравнению с 2017 г. данный коэффициент абсолютной ликвидности сократился на 0,02. Основным фактором снижения показателя является увеличение дебиторской задолженности. В 2018 г. коэффициент текущей ликвидности составил 0,95 пункта, против 1,0 в 2017 г., в 2016 г. данный коэффициент был равен 0,98.

В отличие от платежеспособности финансовая устойчивость - это характеристика более долгосрочного плана. Она зависит от наличия собственных средств у предприятия и эффективности их использования (таблица 4).

Коэффициент финансовой устойчивости в анализируемом периоде уменьшился и свидетельствует о том, что в 2018 г. активов финансировались за счет устойчивых пассивов в 2017 г. на 0,01 п.п., в 2016 г. данный показатель был равен 0,1.

Коэффициент соотношения внеоборотных и собственных средств в 2018 г. по сравнению с 2017 г. увеличился на 0,6 и составил 1,57.

Таблица 4

Показатели финансовой устойчивости ООО «Ставролен» на конец 2016-2018 гг.

|

Показатели |

Нормативные значения |

На конец года |

Отклонение, (+,-) |

|||

|

2016 |

2017 |

2018 |

2017г. от 2016г. |

2018г. от 2017г. |

||

|

Коэффициент автономии |

0,5 |

0,09 |

0,09 |

0,08 |

0 |

-0,01 |

|

Коэффициент маневренности |

0,2-0,5 |

0,19 |

0,02 |

0,57 |

0,21 |

-0,59 |

|

Коэффициент соотношения заемных и собственных средств |

0,7 |

4,98 |

6,11 |

5,26 |

1,13 |

-0,85 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,1-0,5 |

0,02 |

0,01 |

0,05 |

0,03 |

-0,06 |

|

Коэффициент финансовой устойчивости |

0,6 |

0,10 |

0,09 |

0,08 |

-0,01 |

-0,01 |

|

Коэффициент соотношения внеоборотных и собственных средств |

0,5-0,8 |

1,19 |

0,97 |

1,57 |

-0,22 |

0,6 |

|

Коэффициент обеспеченности запасов собственными средствами |

0,5-1 |

0,08 |

0,01 |

0,14 |

0,09 |

-0,15 |

Из таблицы 4 видим, что в 2018 г. происходит уменьшение коэффициента обеспеченности собственными оборотными средствами на 0,06 пункта, что свидетельствует о росте заемных средств в источниках финансирования оборотных средств предприятия.

Коэффициент автономии показывает о том, что предприятие имеет не значительную финансовую зависимость от внешних кредитов, поскольку доля собственного капитала в общей величине имущества предприятия составляла 9% в 2016 г., 9% в 2017 г., 8% в 2018 г.

Нормативное значение коэффициента маневренности 0,2 - 0,5. Верхняя граница означает большую возможность для финансовых маневров у организации. Большая часть собственного капитала вложена во внеоборотные средства. Изучив финансовохозяйственную и лизинговую деятельность ООО «Ставролен» дадим экономическое обоснование эффективности лизинга как источника финансирования предприятия.

Проанализируем форму № 2 «Отчет о финансовых результатах», данные представим в таблице 5

Таблица 5

Показатели формирования доходов ООО «Ставролен» за 2016-2018 гг. (тыс. руб.)

|

Показатели |

Годы |

Отклонение, (+;-) |

Темп изм. |

||||

|

2016 |

2017 |

2018 |

2017 г. от 2016 г. |

2018 г. от 2017 г. |

2017 г. к 2016 г. |

2018 г. к 2026 г. |

|

|

Выручка |

400585 |

446698 |

557697 |

46113 |

110999 |

111,5 |

110999 |

|

Валовая прибыль |

53793 |

70074 |

92981 |

16281 |

22907 |

130,3 |

22907 |

|

Прибыль (убыток) от продаж |

16871 |

22097 |

37547 |

5226 |

15450 |

131,1 |

15450 |

|

Проценты к получению |

0 |

145 |

2380 |

145 |

2235 |

145 |

2235 |

|

Прочие доходы |

27911 |

32526 |

11482 |

4615 |

-21044 |

116,5 |

-21044 |

|

Прибыль (убыток) до налогообложения |

6544 |

8482 |

9537 |

1938 |

1055 |

129,6 |

1055 |

|

Прибыль |

4639 |

6098 |

4753 |

1459 |

-1345 |

131,5 |

77,9 |

По данным таблицы 5 можно отметить, что выручка от продаж товаров и услуг увеличилась в 2018 г. по сравнению с 2017 г. на 24,8 %, что в сумме составило 557697 тыс. руб., при этом прирост выручки в 2017 г. по отношению к 2016 г. составил 11,5 % (46113 тыс. руб.).

Сумма валовой прибыли в 2016 г. составила 53793 тыс. руб., в 2017 г. она была равна 70074 тыс. руб., в 2018 г. - 92981 тыс. руб.

Себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на её производство и реализацию.

Проанализируем форму № 2 «Отчет о финансовых результатах», данные представим в таблице 6

Таблица 6

Показатели формирования расходов ООО «Ставролен»

за 2016-2018 гг. (тыс. руб.)

|

Показатели |

Годы |

Отклонение, (+;-) |

Темп изменения, % |

||||

|

2016 |

2017 |

2018 |

2017 г. от 2016 г. |

2018 г. от 2017 г. |

2017 г. к 2016 г. |

2018г. 2017 г |

|

|

Себестоимость товаров |

346792 |

376624 |

464716 |

29832 |

88092 |

108,6 |

123,4 |

|

Коммерческие расходы |

36922 |

47977 |

55434 |

11055 |

7457 |

129,9 |

115,5 |

|

Прочие расходы |

32120 |

36283 |

25864 |

4163 |

-10419 |

113,0 |

71,3 |

|

Налог на прибыль |

1903 |

2183 |

5046 |

280 |

2863 |

114,7 |

2,3 р. |

По данным таблицы 6 можно отметить, что себестоимость проданных товаров, услуг в течение рассматриваемых лет увеличивалась и составила в 2017 г. 376624 тыс. руб., в 2018 г. себестоимость увеличилась, по сравнению с 2017 г. на 23,4 %. Текущий налог на прибыль увеличился в 2,3 раза.

Таким образом, ООО «Ставролен» снижает чистую прибыль, которая в 2018 г. снизилась на 22,1% по сравнению с 2017 г.

2.3.Оценка лизинговой деятельности предприятия

Консультационно-внедренческая компания «Инталев» разработала программный комплекс «Инталев: Управление лизингом», представляющий собой универсальную и гибкую систему комплексной автоматизации управления лизинговой компанией. Он позволяет автоматизировать все этапы управления лизингом:

-планирование лизинговых сделок;

-расчет графиков платежей;

-бюджетирование денежных потоков, доходов и расходов лизинговой компании;

-операционная деятельность и управление портфелем лизинговых договоров;

-взаимоотношения с клиентами;

-специализированный учет основных средств;

-бухгалтерский и налоговый учет;

-документооборот по лизинговым сделкам;

-контроль за выполнением финансовых планов;

-управленческий учет и финансовый анализ.

Программный продукт «Инталев: Лизинговый модуль» ориентирован на автоматизацию операционной деятельности лизинговой компании и условно делится на подмодули: «Лизинговые проекты», «Поставщики», «Кредиты и займы», «Страхование» и «Основные средства». В его среде ведется учет взаимоотношений с поставщиками, банками (кредиторами, финансовыми организациями), страховыми компаниями, клиентами.

Как и любой смежный инструмент, лизинг не может применяться в одной неизменной форме, т.к. в зависимости от различных обстоятельств, сделка обычно применяется в различных модификациях. В нашей статье мы расскажем об основных существующих формах лизинга.

Нынешний сегмент лизинговых правоотношений характеризуется достаточным многообразием доступных к оформлению форм и видов лизинга, схем лизинговых контрактов и правовых норм, регламентирующих лизинговые сделки. Доступные формы лизинга можно разделить в две основных категории: оперативный либо финансовый виды лизинга.

Попробуем разобрать, что из себя представляют данные виды.

Так называемый оперативный лизинг - это по сути арендные правоотношения, по условиям которых, убытки лизингодателя, по приобретению и содержанию передаваемого в аренду имущества, не перекрываются периодическими выплатами на время действия отдельно взятого лизингового контракта. Это объясняется тем, что действие договора лизинга несколько короче, чем установленный нормативами полный срок службы данного имущества, а значит периодические лизинговые выплаты не способны перекрыть полной цены имущества, плюс расходы на содержание такового. Значит собственник должен сдавать имущество во временное использование по несколько раз, т.к. в таких случаях существенно увеличивается риск по перекрытию остаточной стоимости лизингового имущества. Поэтому, при прочих равнозначных условиях суммы периодических платежей лизинговых выплат при оперативном лизинге несколько выше, чем в случаях, когда речь идет о финансовом лизинге. Проще говоря, по сути чем длительней срок, тем более выгодней сделка для обеих сторон. Вместе с этим, для оперативного вида характерно наличие следующих признаков:

-собственник имущества не может надеяться на полное возмещение всех своих расходов путем поступления периодических платежей от одного арендатора;

-лизинговый договор обычно составляется на 1,5 - 6 лет, что конечно меньше сроков фактического износа имущества;

-договор может быть расторгнуть именно лизингополучателем в любое время;

-риск физической порчи либо утери имущества ложится, как правило, у лизингодателе;

-в типовом договоре также может предусматриваться и ответственность самого лизингополучателя за физическую порчу объекта, но обычно ее (ответственности в денежном выражении) размер существенно меньше покупной цены имущества;

-в качестве объекта выступают наиболее популярные марки машин и оборудования;

-ставка по периодическим платежам, как правило, выше, чем в случаях с финансовым видом.

Это объясняется тем, что собственник, не имея какой-либо гарантии перекрытия понесенных им затрат, вынужден предусматривать отдельные финансовые риски (к примеру, риск не выйти на арендатора всего объема лизингового оборудования, риск порчи или механической поломки объекта сделки, либо риск расторжения договора ранее предусмотренных договоров сроков) методом завышения цен за свои услуги.

Лизингополучатель же в свою очередь в случаях оперативного вида стремится обойти риски, связанных с эксплуатацией объекта, такие как, техническое устаревание объекта, снижением доходов в связи с снижением спроса на собственную продукцию, механические поломки объекта, увеличением возможных косвенных непроизводственных убытков, связанных с ремонтом либо долгим простоем объекта, и тому подобное.

Финансовый вид - это договор, который предусматривает в течение всего срока своего действия обязательную выплату периодических взносов, полностью покрывающих цену амортизации объекта или значительную часть такового, плюс различные дополнительные выплаты и ощутимую прибыль собственника.

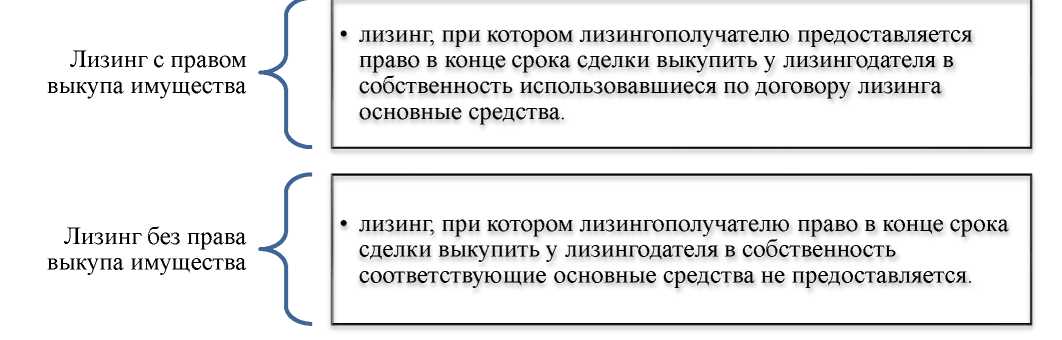

По истечению срока сделки арендатор имеет право на следующие действия:

-выкупить объект, по расчёту остаточной цены

-заключить еще один договор на значительно меньший срок, но на более лояльных условиях

-передать объект сделки собственнику.

На практике существует огромное множество лизинговых форм и видов, но рассматривать их как отдельные формы нельзя.

ООО «Ставролен» в своей деятельности использует лизинг. Следует отметить, что с экономической точки зрения лизинг имеет сходство с кредитом, предоставленным на покупку оборудования. При кредите в основные фонды заемщик вносит в установленные сроки платежи в погашение долга; при этом банк для обеспечения возврата кредита сохраняет за собой право собственности на кредитуемый объект до полного погашения ссуды. При лизинге арендатор становится владельцем взятого в аренду имущества только по истечении срока договора и выплаты им полной стоимости арендованного имущества (таблица 1).

Таблица 1.

Сравнение лизинга и кредита

|

Сравнительная характеристика |

Кредит |

Лизинг |

|

Срок принятия решения о выдаче кредита/лизинга (со сбором документов) |

3-6 недель |

1 неделя |

|

Минимальная сумма сделки |

На усмотрение банка |

На усмотрение лизинговой компании |

|

Расчет платежей |

3-6 недель |

1-3 дня |

|

Предлагаемые условия |

Стандартные условия |

Стандартные условия |

|

Помощь в сборе документов |

Нет |

Нет |

|

Платежи, относимые на себестоимость |

Проценты по ставке |

Все |

|

Возмещение НДС |

Нет |

Да |

|

Ускоренная амортизация |

Нет |

В 3 раза |

|

Перевод оборотов в финансирующий банк |

Да |

Нет |

|

Наличие залога |

Да |

Нет |

|

Наличие бизнес-плана |

Да |

Нет |

Ключевое преимущество лизинга от кредита в том, что при небольших объемах операций сделку можно оформить без залога. Банки в любом случае потребуют гарантию возврата средств. Чаще всего стоимость залога в несколько раз превышает размер ссуды. Для небольших предприятий это становится большой проблемой. Банк

не оформит сделку, пока не убедится в платежеспособности клиента. Положительное решение по лизингу можно получить даже с отрицательными финансовыми показателями.

Финансовая аренда помогает экономить время и деньги. Заявку на оформление сделки банк рассматривает в среднем пять рабочих дней, а затем принимает решение. Если оно положительное, то клиент подписывает договор лизинга и купли-продажи объекта. Кроме того, все выплаты относятся на себестоимость имущества. С кредитом дело обстоит иначе. Для подачи заявки организации нужно собрать большой пакет документов, чтобы подтвердить свою платежеспособность, и составить бизнес-план. После этого банк тщательно исследует кредитную историю, объем активов и пассивов, наличие обеспечения и залога. После этого оформляются документы. Этот процесс занимает в среднем один месяц.

При оформлении лизинга клиент уплачивает авансовый и страховой платеж. В случае с кредитом дополнительно необходимо профинансировать комиссию банка за оформление сделки, конвертацию валюты, если оборудование закупается у иностранного контрагента, услуги нотариуса. Отличие лизинга от кредита для физических лиц в том, что финансовая аренда освобождает клиента от уплаты транспортного сбора и такой услуги, как регистрация в ГИБДД. Все эти затраты оплачивает компания, которая оформляет сделку. В будущем клиент компенсирует банку все расходы. Средний срок действия договора лизинга - три года.

В кредитной сделке клиент самостоятельно ищет продавца, подбирает объект (автомобиль, оборудование, квартиру), а затем обращается в банк за займом. Финансовое учреждение проводит плату, а заемщик затем погашает долг с учетом процентов. Проблема в том, что банки не всегда сотрудничают с компаниями, которые интересны покупателю. Например, клиент "ВТБ" желает оформить автокредит на покупку Honda, но финансовое учреждение может не сотрудничать с этим дилером. Ему придется либо искать другой автомобиль, либо оформлять услугу в ином банке. В случае с лизингом компания-посредник занимается поиском нужного объекта по требованиям заказчика. Она же осуществляет сделку купли-продажи. Затем объект передается во временное пользование клиенту. Вот чем отличается кредит от лизинга.

В зависимости от выбранной кредитной политики вознаграждение за денежные средства может рассчитываться от первоначальной или остаточной суммы. Чаще всего используется второй метод. Если проценты начисляются на первоначальную сумму, то переплата в два раза превышает объем кредита. Желающих оформлять займ на таких условиях мало. Процентная ставка включает в себя плату за финансовые ресурсы, административные издержки, норму прибыли и покрытие рисков. Ее величину каждое финансовое учреждение рассчитывает самостоятельно в зависимости от межбанковского рынка, финансовых показателей компании, структуры займа.

В современных условиях действуют фирмы, которые предлагают предприятиям оборудование на условиях международного финансового лизинга на срок 12-24 месяцев. Лизингополучатель может обменять оборудование после окончания срока лизинга, заключив новый договор, но также он может оставить и ранее полученное по лизингу оборудование, выкупив его по самой минимальной стоимости.

Преимущества лизинга по сравнению с другими способами инвестирования состоят в том, что предприятиям предоставляются не денежные средства, контроль за обоснованным расходованием которых не всегда возможен, а непосредственно средства производства, необходимые для расширения и обновления производства.

Таким образом, исходя из вышесказанного видим, преимущества использования лизинга перед кредитом в деятельности ООО «Ставролен».

В таблице 7 рассмотрим показатели ресурсообеспеченности и эффективности использования ООО «Ставролен» за 2016-2018 гг.

Таблица 7

Показатели ресурсообеспеченности и эффективности использования ресурсов ООО «Ставролен» за 2016-2018 гг. (тыс. руб.)

|

Показатели |

Годы |

Откло (+ |

Отклонение уд. веса, % |

|||||

|

2016 |

2017 |

2018 |

по сумме |

|||||

|

Сумма, тыс.руб. |

Уд.вес, % |

Сумма, тыс.руб. |

Уд.вес, % |

Сумма, тыс.руб. |

Уд. вес, % |

|||

|

Среднегодовая стоимость основных средств |

21417 |

10,7 |

22946 |

8,11 |

34898 |

9,21 |

11952 |

1,1 |

|

Среднегодовая стоимость оборотных активов |

136638 |

82,3 |

245686 |

86,8 |

327897 |

86,5 |

82211 |

-0,3 |

|

Расходы на оплату труда |

13987 |

7,0 |

14532 |

5,13 |

16128 |

4,26 |

1596 |

-0,9 |

|

Итого |

172042 |

100,0 |

283164 |

100,0 |

378923 |

100,0 |

95759 |

- |

|

Прибыль от продаж |

16871 |

- |

22097 |

- |

37547 |

- |

15450 |

- |

|

Выручка от продаж |

400585 |

- |

446698 |

- |

557697 |

- |

110999 |

- |

|

Фондоотдача |

0,43 |

- |

0,63 |

- |

0,68 |

- |

0,05 |

- |

|

Фондоемкость |

2,32 |

- |

1,58 |

- |

1,47 |

- |

-0,11 |

- |

|

Фондорентабельность |

9,8 |

- |

7,8 |

- |

9,9 |

- |

2,1 |

- |

Выручка от продажи товаров и услуг увеличилась в 2018 г. по сравнению с 2017 г. на 24,8 %, что в сумме составило 557697 тыс. руб., при этом прирост выручки в 2017 г. по отношению к 2016 г. составил 11,5 % (46113 тыс. руб.).

В 2018 г. экономические ресурсы ООО «Ставролен» составили 378923 тыс.руб., что на 95759 тыс.руб. больше по сравнению с прошлым годом. Выше обозначенный рост обусловлен увеличением стоимости оборотных средств на 82211 тыс.руб. и основных средств на 11952 тыс.руб.

Ресурсоотдача ООО «Ставролен» за 2017-2018 гг. увеличивается на 0,05 руб. Ресурсорентабельность увеличилась на 2,1% по причине увеличения прибыли предприятия на 15450 тыс.руб.

Таким образом, видим, что не все основные показатели ресурсного обеспечения предприятия имеют тенденцию к увеличению, тем самым для их улучшения нужен ряд мероприятий.

Лизинговые формы обычно разделяют учитывая и состав субъектов сделки. Следовательно, в данном случае существуют прямой и косвенный виды. При прямой форме - лизингодатель (поставщик) лично, без участия третьих лиц, передает объект в пользование арендатору. Один из вариантов именно прямой формы - так называемый возвратный лизинг, когда собственник объекта продает его профильной фирме и сразу же берет этот объект у данной фирмы в аренду. Посредством подобной манипуляции, бывший собственник теперь становится арендатором. Подобная форма используется в случаях, при которых первичный владелец объекта сделки остро нуждается в денежных активах и посредством такой формы лизинга поправляет свое финансовое благополучие. Косвенная форма - это тогда, когда передача объекта проходит через посредника (профильную фирму или кредитную организацию).

Для ООО «Ставролен», как торгового предприятия, очень важны ресурсы, их использование и обеспечение. Они включат в себя средства и предметы труда, трудовые ресурсы, денежные средства, обеспечивают нормальное функционирование предприятия.

ООО «Ставролен» в 2012 г. уже пользовался лизингом, при покупке дополнительного оборудования. Уплата лизинговых платежей осуществлялась ООО «Ставролен» в соответствии с графиком платежей (таблица 8), которым установлены сроки и размеры платежей.

Таблица 8

График платежей ООО «Ставролен» за оборудование, взятое в лизинг за 2012-2018 гг., руб.

|

№ платежа |

Сумма лизингового платежа |

|

1 |

477161.90 |

|

2 |

471342.86 |

|

3 |

465523.81 |

|

4 |

459704.76 |

|

5 |

453885.71 |

|

6 |

448066.67 |

|

7 |

442247.62 |

|

8 |

436428.57 |

|

9 |

430609.52 |

|

10 |

424790.48 |

|

11 |

418971.43 |

|

12 |

413152.38 |

|

13 |

407333.33 |

|

14 |

401514.29 |

|

15 |

395695.24 |

|

16 |

389876.19 |

|

17 |

384057.14 |

|

18 |

378238.10 |

|

19 |

372419.05 |

|

20 |

366600.00 |

|

21 |

360780.95 |

|

22 |

354961.90 |

|

23 |

349142.86 |

|

24 |

343323.81 |

|

25 |

337504.76 |

|

26 |

331685.71 |

|

27 |

325866.67 |

|

28 |

320047.62 |

|

29 |

314228.57 |

|

30 |

308409.52 |

|

31 |

302590.48 |

|

32 |

296771.43 |

|

33 |

290952.38 |

|

34 |

285133.33 |

|

35 |

279314.29 |

Все платежи производились ООО «Ставролен» путем перечисления денежных средств на расчетный счет Лизингодателя. Платеж считается совершенным после поступления всей суммы платежа на счет Лизингодателя.

Оборудование передается в лизинг на срок 36 календарных месяцев. Срок лизинга исчисляется со дня передачи оборудования ООО «Ставролен».

Таким образом, предприятие использует финансовую аренду в качестве средства для приобретения нового оборудования и обновления старого.

Проведем анализ показателей эффективности использования основных производственных фондов в ООО «Ставролен». Расчеты представим в таблице 9

Таблица 9

Показатели эффективности использования и уровня обеспеченности в ООО «Ставролен» основными производственными фондами за 2016-2018 гг.

|

Показатели |

Годы |

Отклонение, (+,-) |

|||

|

2016 |

2017 |

2018 |

2017 г. от 2016 г. |

2018 г. от 2017 г. |

|

|

Выучка от продажи, тыс. руб. |

400585 |

446698 |

557697 |

46113 |

110999 |

|

Стоимость основных средств, тыс. руб. |

16931 |

22946 |

34898 |

6015 |

11952 |

|

Фондоотдача, руб./руб. |

23,6 |

19,5 |

16,0 |

-4,1 |

-3,5 |

|

Фондоемкость, руб./руб. |

0,04 |

0,05 |

0,06 |

0,01 |

0,01 |

|

Фондовооруженность, тыс./чел. |

319,4 |

382,4 |

498,5 |

63,0 |

116,1 |

|

Фондорентабельность, % |

29,8 |

35,4 |

20,7 |

5,6 |

-14,7 |

Анализируя показатели таблицы 9 видим, что в 2018г. по сравнению с 2017 г. фондоотдача уменьшилась на 3,5. Фондоемкость - величина обратная фондоотдаче, поэтому она увеличилась на 0,01 п.п.

Среднегодовая стоимость основных производственных фондов в 2018 г. по сравнению с 2017 г. увеличилась на 11952 тыс. руб., т.е. на 52,1%. Проанализируем состав и структуру оборотных средств ООО «Ставролен» за 2017-2018гг. расчеты представим в таблице 10

Одной из наиболее важных задач развития предприятий является обеспечение производства, прежде всего за счет повышения его эффективности и более полного использования внутрихозяйственных резервов. Для этого необходимо рациональнее использовать основные фонды.

Увеличение объемов продаж предприятия можно достичь за счет:

1)ввода в действие основных фондов;

2)улучшения использования действующих основных фондов.

Таблица 10

Показатели состава и структуры оборотных средств ООО «Ставролен» на конец 2016-2018 гг.

|

Показатели |

На конец года |

Отклонение, (+,-) |

||||||

|

2016 |

2017 |

2018 |

2017 г. от 2016 г. |

2018 г. от 2017 г. |

||||

|

сумма |

уд. вес |

сумма |

уд. вес |

сумма |

уд. вес |

|||

|

Запасы |

44748 |

26,7 |

54882 |

22,3 |

115916 |

35,3 |

10134 |

61034 |

|

Налог на добавленную стоимость |

1 |

0,0 |

1 |

0,0 |

1 |

0,0 |

- |

- |

|

Дебиторская задолженность |

99376 |

59,4 |

151816 |

61,8 |

165587 |

50,5 |

52440 |

13771 |

|

Денежные средства |

1875 |

4,2 |

1798 |

0,7 |

8257 |

2,5 |

-77 |

6459 |

|

Финансовые вложения |

19984 |

11,9 |

34965 |

14,2 |

37161 |

11,3 |

14981 |

2196 |

|

Прочие оборотные активы |

1414 |

0,8 |

2224 |

0,9 |

975 |

0,3 |

810 |

124 9 |

|

Итого |

167398 |

100,0 |

245686 |

100,0 |

327897 |

100,0 |

78288 |

82211 |

Из таблицы 10 видим сумма оборотного капитала на конец 2018 г. возросла, что позволит предприятию более полно использовать производственную мощность, снизить долю постоянных затрат в себестоимости продукции и увеличить запас финансовой устойчивости.

В составе оборотных средств наибольший удельный вес составляет дебиторская задолженность.

На конец 2018 г. сумма дебиторской задолженности увеличилась на 13771 тыс. руб., сумма денежных средств также увеличилась на 6459 тыс. руб., что говорит об ухудшении положения по расчету покупателями и заказчиками.

Далее рассмотрим показатели динамики, состава и структуры оборотных средств ООО «Ставролен» (таблица 11).

Таблица 11

Показатели динамики, состава, структуры оборотных средств ООО «Ставролен» за 2018 г.

|

Показатели |

Стоимость оборотных |

Темп изменения, % |

Структура оборотных |

||||

|

средств, тыс. руб. |

средств, в % к итогу |

||||||

|

на начало года |

на конец года |

отклонение, (+,-) |

на начало года |

на конец года |

отклонение, (+,-) |

||

|

Оборотные средства всего, |

245686 |

327897 |

82211 |

133,5 |

100 |

100 |

- |

|

в том числе: а) запасы |

54882 |

115916 |

61034 |

в 2,1 раза |

22,3 |

35,3 |

13 |

|

б) дебиторская задолженность |

151816 |

165587 |

13771 |

109,1 |

61,8 |

50,5 |

-11,3 |

|

в)денежные средства |

1798 |

8275 |

6477 |

в 4,6 раза |

0,7 |

2,5 |

1,8 |

|

г) налог на добавленную стоимость |

1 |

1 |

- |

100 |

- |

- |

- |

|

д) финансовые вложения |

34965 |

37161 |

2196 |

106,3 |

14,2 |

11,3 |

-2,9 |

|

е)прочие оборотные активы |

2224 |

975 |

-1249 |

43,8 |

0,9 |

0,3 |

-0,6 |

Из данных таблицы 11 видно, что в ООО «Ставролен» в 2018 г. по сравнению с 2017г. оборотные средства увеличились на 82211 тыс. руб., т.е. на 33,5 %. Основное увеличение произошло по статье запасы в 2,1 раза денежные средства - в 16 раза.

Эффективность использования оборотных средств характеризуется, прежде всего их оборачиваемостью. Информационной базой для проведения оценки эффективности использования оборотных активов предприятия является бухгалтерская документация.

Показатели рассчитываются на основе сопоставления выручки с остатками активов. Сумма выручки от продаж отражается в отчете о прибылях и убытках. Остатки активов показываются в балансе. В таблице 12 рассмотрим показатели обеспеченности оборотными средствами ООО «Ставролен» за 2016-2018 гг.

Таблица 12

Показатели обеспеченности оборотными средствами и эффективности их использования ООО «Ставролен» за 2016-2018

|

Показатели |

Годы |

Отклонение, (+,-) |

|||

|

2016 |

2017 |

2018 |

2017 г. от 2016 г. |

2018 г. от 2017 г. |

|

|

1.Сумма оборотных средств, тыс.руб.: |

|||||

|

на начало |

105878 |

167398 |

245686 |

61520 |

78288 |

|

на конец |

167398 |

245686 |

327897 |

78288 |

82211 |

|

средняя за год |

136638 |

206542 |

286791 |

69904 |

80249 |

|

2. Выручка, тыс.руб. |

|||||

|

- за год; |

400585 |

446698 |

557697 |

46113 |

110999 |

|

- однодневный оборот |

1097,5 |

1223,8 |

1527,9 |

126,3 |

304,1 |

|

3. Оборачиваемость: |

|||||

|

в днях; |

124,5 |

168,8 |

187,7 |

44,3 |

18,9 |

|

в разах |

2,93 |

2,16 |

1,94 |

-0,77 |

-0,22 |

|

4.Доля собственных оборотных средств в оборотных средствах предприятия, % |

9,77 |

9,12 |

7,85 |

-0,65 |

-1,27 |

Из таблицы 12 видно, что сумма оборотных активов на конец 2018 г. составила 327897 тыс.руб. Среднегодовая сумма оборотных средств в 2018 г. по сравнению с 2017 г. увеличилась на 38,9 % и составила 286791 тыс.руб.

Оборачиваемость оборотных средств в числе оборотов в 2018 г. по сравнению с 2017 г. снизилась на 0,22 п.п. и составила 1,94 оборота. Скорость превращения активов из материальной в денежную форму составляет 187,7 дней, по сравнению с 2017 г. ускорилась на 18,9 дней.

Из данных можно сделать вывод об улучшении оборачиваемости оборотного капитала.

На скорость оборота запасов влияет отраслевая принадлежность предприятия, а также особенности самого предприятия, которое не имеет цели непосредственно получение прибыли по результатам своей деятельности.

Оборотные средства ООО «Ставролен» обслуживают весь оптово-торговый процесс, отражая движение товарноматериальных ценностей, и оказывают на этот процесс определенное воздействие.

От состояния оборотного капитала, скорости его обращения зависят многие показатели деятельности (уровень издержек обращения, прибыль), а, следовательно, платежеспособность, финансовое положение и

конкурентоспособность ООО «Ставролен».

ООО «Ставролен» имеет налаженные хозяйственные связи с поставщиками. Все основные поставщики Общества расположены на территории Российской Федерации, что обеспечивает для предприятия быстрые и качественные поставки.

Также данный факт является благоприятным для предприятия тем, что расходы на доставку меньше, нежели если бы это были поставщики с зарубежных стран, соответственно стоимость поставляемых товаров невысокая. Перечень основных документов, необходимых при покупке представлен в таблице 13

Товароснабжением покупателей занимается отдел продаж предприятия. Заказчик направляет заявку менеджеру по продажам на интересующую продукцию. Менеджер по продажам согласовывает возможность продажи товара, затем между покупателем и продавцом заключается контракт, где оговариваются сроки и условия поставки товара.

Таблица 13

Перечень документов для подписания договоров с клиентами ООО «Ставролен»

|

Перечень документов |

Российская организация юридическое лицо |

Предприниматель без образования юридического лица |

Иностранная организация, зарегистрированная в РФ в качестве налогоплательщика |

|

1 |

2 |

3 |

4 |

|

Свидетельство о внесении в государственный реестр |

+ |

+ |

|

|

Свидетельство о постановке на учет в налоговых органах РФ в качестве налогоплательщика |

+ |

+ |

+ |

|

Учредительные документы |

+ |

+ |

|

|

Решение органа управления о назначении генерального директора |

+ |

+ |

|

|

Приказы генерального директора о вступлении в должность и назначении о бухгалтера |

+ |

+ |

|

|

Доверенности на всех представителей организации |

+ |

+ |

+ |

|

Выписка из Единого Государственного Реестра Юридических лиц, сроком действия не более 30 календарных дней с даты выдачи |

+ |

+ |

|

|

Справка об отсутствии задолженности по налогам и сборам из налогового органа или акт сверки расчетов по платежам в бюджет сроком действия не более 90 календарных дней, с даты выдачи Справки |

+ |

+ |

+ |

|

Банковская карточка, содержащая Ф.И.О. должностных лиц, с правом 1 - й, 2-й подписи и образцы подписей |

+ |

+ |

+ |

Отправка товара происходит в основном посредством услуг логистических фирм или самовывозом.

Пи оплате клиентам предоставляются следующие услуги:

-отсрочка платежа;

-предоплата на расчетный счет;

-оплата товаров по факту на месте приемки.

Покупателям при закупке товаров выдается товарная накладная, которая позволяет покупателю оприходовать приобретенные товары на склад, а также счёт-фактура, которая позволяет предъявить в налоговую инспекцию НДС для частичного возмещения из бюджета.

Глава 3 Разработка предложений по оптимизации финансирования деятельности компании на основе лизинга

В ООО «Ставролен» имеется острая необходимость в осуществлении инвестиций в оборудование. Материальная база предприятия изношена как физически, так и морально и требует либо замены, либо модернизации, это связано с тем, что в связи с нехваткой средств, оборудование приобреталось бывшее в эксплуатации. Предприятие испытывают потребность в инвестициях - для расширения бизнеса.

При принятии решения об осуществлении инвестиций предприятие, сталкиваются с проблемой выбора источника, за счет которого они будут профинансированы. К основным источникам финансирования инвестиций в основные фонды обычно относят собственный капитал, банковские кредиты и лизинг.

ООО «Ставролен» не имеет достаточных для осуществления необходимых капитальных вложений собственных источников финансирования. В этих условиях наиболее реальным источником финансирования является кредитование, однако и здесь могут возникнуть проблемы: банки предпочитают работать с достаточно крупными предприятиями, имеющими хорошую кредитную историю. Поэтому предлагается рассмотреть возможность приобретения оборудования в лизинг.

С целью развития деятельности и увеличения прибыли предприятию ООО «Ставролен» предлагается приобрести оборудования системы вентиляции польской компании VTS CLIMA .

Системы вентиляции польской компании VTS CLIMA получили заслуженную популярность в России. Продажа, установка и обслуживание климатической техники VTS CLIMA — основное направление деятельности ООО «Ставролен». В каталоге польской компании VTS CLIMA представлен широкий спектр моделей воздушных завес DEFENDER, вентиляционно климатической аппаратуры VENTUS, вентиляционно отопительных агрегатов VOLCANO и другого оборудования.

Продукция компании VTS CLIMA характеризуется современным уровнем технических параметров, высокой надежностью, исключительной экономичностью, минимальным уровнем шума, простотой управления и полностью соответствует требованиям мировых стандартов.

Ориентируя своих клиентов на использование качественной и современной климатической техники производства VTS CLIMA , ООО «Ставролен» обеспечивает максимально комфортные условия сотрудничества. Фирма реализует сертифицированную в России климатическую технику VTS и строит свою деятельность, учитывая интересы покупателей.

В таблице 14 рассмотрим мероприятия по инвестиционному плану ООО «Ставролен» на 2020 г.

Таблица 14

Инвестиционный план ООО «Ставролен» на 2020 г.

|

Наименование оборудования |

Цена, тыс.руб. |

Кол- во |

Стоимость всего, тыс.руб. |

В том числе за счет средств |

||

|

Собственных |

Кредитных |

Лизинг |

||||

|

Агрегаты для вентиляции и кондиционирования воздуха широкого применения |

55,3 |

19 |

1050 |

х |

х |

1050 |

|

VOLCANO Воздушно- отопительный агрегат |

28,1 |

48 |

1350 |

х |

х |

1350 |

|

WING Воздушная Завеса |

31,0 |

271 |

8400 |

х |

8400 |

|

|

Узел регулирования теплообменника |

39,1 |

133 |

5200 |

х |

х |

5200 |

|

Водяной тепловентиля тор |

2,5 |

50 |

125 |

125 |

х |

х |

|

Итого |

153,5 |

471 |

16125 |

125 |

х |

16000 |

Основными преимуществами приобретения систем вентиляции и другого оборудования ООО «Ставролен» в VTS CLIMA являются:

-доступные цены и бесперебойная поставка запчастей, что обеспечивается за счет прямых связей с производителем — компанией VTS CLIMA;

- скидки и акции -становятся возможными, благодаря продуманной маркетинговой политике фирмы;

- качественный монтаж и оперативность установки оборудования VTS - обусловлены многолетним опытом и высоким уровнем подготовки технических специалистов;

-бесплатные технические консультации — дают возможность клиентам фирмы сделать правильный выбор и купить модель в полном соответствии с имеющимися требованиями;

- высокий уровень технического обслуживания — гарантирует подготовка специалистов фирмы непосредственно в компании VTS CLIMA;

-онлайн-поддержка — упрощает выбор, анализ технических параметров и заказ необходимого климатического оборудования VTS.

3.1 Оценка экономической эффективности рекомендуемых мероприятий.

Стоимость оборудования - 16,0 млн. руб.

Для того, чтобы определить наиболее выгодный для предприятия вид кредита или финансовой аренды рассчитаем возможные способы платежей:

1способ: Расчет лизинговых платежей по договору финансового лизинга с полной амортизацией. Срок договора -10 лет;

Норма амортизационных отчислений на полное восстановление -10 % годовых;

Процентная ставка по кредиту, использованному лизингодателем на приобретение имущества - 16 % годовых;

Величина использованных кредитных ресурсов -16 млн. руб.;

Процент комиссионного вознаграждения -10 % годовых;

Дополнительные услуги лизингодателя:

Командировочные расходы - 360 тыс.руб.;

Консалтинговые услуги - 200 тыс.руб.;

Обучение персонала - 400 тыс. руб.

Лизинговые взносы осуществляются ежегодно равными долями, начиная с 1-го года. Расчет среднегодовой стоимости имущества дан в таблице 15

Таблица 15

Расчет среднегодовой стоимости оборудования, млн. руб.

|

Годы |

Стоимость имущества на начало года |

Сумма амортизационных отчислений |

Стоимость имуществ а на конец года |

Среднегодовая стоимость имущества |

|

1 год |

16,0 |

1,6 |

14,4 |

15,2 |

|

2 год |

14,4 |

1,6 |

12,8 |

13,6 |

|

3 год |

12,8 |

1,6 |

11,2 |

12,0 |

|

4 год |

11,2 |

1,6 |

9,6 |

10,4 |

|

5 год |

9,6 |

1,6 |

8,0 |

8,8 |

|

6 год |

8,0 |

1,6 |

6,4 |

7,2 |

|

7 год |

6,4 |

1,6 |

4,8 |

5,6 |

|

8 год |

4,8 |

1,6 |

3,2 |

4,0 |

|

9 год |

3,2 |

1,6 |

1,6 |

2,4 |

|

10 год |

1,6 |

1,6 |

0 |

0,8 |

Расчет общей суммы лизинговых платежей 1-ый год

АО = 16,0 х 10 : 100 = 1,6 млн. руб.

ПК = 15,2 х 40 : 100 = 6,08 млн. руб.

КВ = 15,20 х 10 : 100 = 1,52 млн. руб.

ДУ = (0,36 + 0,20 + 0,4) : 10 = 0,096 млн. руб.

В = 1,60 + 6,08 + 1,52 + 0,096 = 9,296 млн. руб.

НДС = 9,296 х 20 : 100 = 1,859 млн. руб.

ЛП = 1,60 + 6,08 + 1,52 + 0,096 + 1,859 = 11,155 млн. руб.

В такой же последовательности выполнены расчеты за 5-10 гг. Результаты расчетов сведены в таблице 16

Таблица 16

Расчеты суммы лизинговых платежей за 10 лет млн.руб.

|

АО |

ПК |

КВ |

ДУ |

В |

НДС |

ЛП |

|

1,6 |

6,08 |

1,52 |

0,096 |

9,296 |

1,85 |

11,155 |

|

1,6 |

5,44 |

1,36 |

0,096 |

8,496 |

1,70 |

1,195 |

|

1,6 |

4,80 |

1,20 |

0,096 |

7,696 |

1,53 |

9,235 |

|

1,6 |

4,16 |

1,04 |

0,096 |

6,896 |

1,38 |

8,275 |

|

1,6 |

3,52 |

0,88 |

0,096 |

6,096 |

1.22 |

7,315 |

|

1,6 |

2,88 |

0,72 |

0,096 |

5,296 |

1,06 |

6,355 |

|

1,6 |

2,24 |

0,56 |

0,096 |

4,496 |

0,90 |

5,355 |

|

1,6 |

1,60 |

0,40 |

0,096 |

3,696 |

0,74 |

4,435 |

|

1,6 |

0,96 |

0,24 |

0,096 |

2,896 |

0,58 |

3,475 |

|

1,6 |

0,32 |

0,08 |

0,096 |

2,096 |

0,42 |

2,515 |

|

16,0 |

32,00 |

0,80 |

0,96 |

56,96 |

1,14 |

68,352 |

|

23,4 |

46,82 |

11,71 |

1,4 |

- |

16,67 |

100,0 |

Размер лизинговых взносов 68,352 : 10 = 6,835 млн. руб. График уплаты лизинговых взносов приводится в таблице 17

Таблица 17

График уплаты лизинговых взносов за установки

|

Дата |

Сумма, млн.руб. |

|

1.07.2019г. |

6,835 |

|

1.07.2020г. |

6,835 |

|

1.07.2021г. |

6,835 |

|

1.07.2022г. |

6,835 |

|

1.07.2023г. |

6,835 |

|

1.07.2024г. |

6,835 |

|

1.07.2025г. |

6,835 |

|

1.07.2026г. |

6,835 |

|

1.07.2027г. |

6,835 |

|

1.07.2028г. |

6,835 |

2способ: Расчет лизинговых платежей по договору финансового лизинга с уплатой аванса при заключении договора и применении механизма ускоренной амортизации

Условия договора

Стоимость имущества-предмета договора - 16,0 млн. руб.;

Срок договора - 5 лет;

Норма амортизационных отчислений - на полное восстановление 10 % годовых;

Применяется механизм ускоренной амортизации с коэффициентом 2;

Лизингодатель получил кредит в сумме 16,0 млн. руб. под 16 % годовых;

Процент комиссионного вознаграждения лизингодателю - 10 % годовых;

Дополнительные услуги лизингодателя, предусмотренные договором лизинга, всего - 8 млн. руб.,

Лизингополучатель при заключении договора уплачивает лизингодателю аванс в сумме 8 млн. руб.;

Лизинговые взносы уплачиваются равными долями ежемесячно 1-го числа каждого месяца. Расчет среднегодовой стоимости имущества в таблице 18

Таблица 18

Расчет среднегодовой стоимости оборудования, приобретаемого в лизинг при применении ускоренной амортизации с уплатой аванса млн. руб.

|

Годы |

Стоимость имущества на начало года |

Сумма амортизационных отчислений |

Стоимость имущества на конец года |

Среднегодовая стоимость имущества |

|

1-ый год |

16,0 |

3,2 |

12,8 |

14,4 |

|

2-ой год |

12,8 |

3,2 |

9,6 |

11.2 |

|

3-ий год |

9,6 |

3,2 |

6,4 |