Товарные запасы и управление ими в розничной торговле, на примере реально существующей организации

Содержание:

ВВЕДЕНИЕ

Необходимым условием бесперебойной работы предприятия является постоянное наличие товарных запасов на складах. Формирование оптимального объема товарных запасов – одно из важных условий достижения высоких финансовых результатов от торговой деятельности и повышения ее эффективности. Поэтому для любого предприятия важной функцией становятся анализ эффективности и оценка политики управления товарными запасами. Рост объема продаж и минимизация расходов, связанных с формированием и хранением этих запасов является целью любого решения в деле управления ими.

Актуальность темы курсовой работы обуславливается тем, что, несмотря на достаточную нормативно-правовую базу и теоретическую изученность вопросов анализа товарных запасов, у предприятий на сегодняшний день возникают проблемы с учетом запасов и контролем за их расходованием, в то время как условия мирового финансового кризиса вынуждают предприятия идти на резкое сокращение запасов и снижение затрат на складирование.

Актуальность исследования обусловлена также тем, что товарные запасы представляют основные денежные вложения торговых организаций, являясь одним из основных источников прибыли.

Целью курсовой работы является разработка предложений и рекомендаций по оптимизации управления товарными запасами и повышению эффективности их использования.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть экономическую сущность и классификацию товарных запасов;

- изучить показатели анализа товарных запасов;

- рассмотреть особенности управления товарными запасами.

- дать краткую экономическую характеристику рассматриваемой организации;

- провести анализ состава и структуры товарных запасов;

- дать оценку эффективности использования товарных запасов в динамике трех лет;

- разработать предложения и рекомендации по оптимизации управления товарными запасами.

Объектом исследования данной работы является торговая деятельность ИП Животикова Е.А., основным видом деятельности которого является розничная торговля компьютерами, оргтехникой, комплектующими и расходными материалами.

Предмет исследования – товарные запасы ИП Животикова Е.А.

При написании данной работы были использованы научная и учебно-методическая литература, нормативно-законодательные акты РФ. Основными источниками, раскрывающими теоретические основы анализа эффективности использования товарных запасов, явились работы Абрамовой Л.А., Валевич Р.П., Сергеева И.В., Софроновой А.А., Тямусева Д.И., Чаплыгиной М.А.

В данных источниках подробно рассмотрены понятие товарных запасов, показатели анализа и аспекты управления ими в розничной торговле.

Информационной базой для раскрытия практической части курсовой работы явились бухгалтерская отчетность ИП Животиковой Е.А. за 2016-2018гг. и данные первичного и аналитического учета.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ТОВАРНЫХ ЗАПАСОВ

1.1. Экономическая сущность понятия товарные запасы и их классификация

Товарные запасы представляют собой часть товарного обеспечения в хозяйственной деятельности, которая является совокупностью товарной массы в процессе ее движения из сферы производства к потребителю. Любой товар до момента продажи относится к категории товарного запаса.

Наличие товарных запасов служит важным условием непрерывности процесса производства и обращения товаров. В то же время запасы не должны быть избыточными, так как при этом увеличиваются издержки производства и обращения [7,c.479].

Поэтому оптимизация пропорционального соотношения величины товарооборота и размера товарных запасов является одной из важнейших актуальных задач предприятий. От этого зависят отдача от вложенных в бизнес средств, темпы роста хозяйственной деятельности предприятия.

С экономической точки зрения эта форма существования товара является статичной; товарные запасы вовлекаются в товарооборот, продаются, перестают быть запасами, но они замещаются другими партиями товаров, то есть возобновляются. Размер постоянно существующей величины товарных запасов зависит от конкретных хозяйственных условий. Создание товарных запасов обеспечивает предприятию экономическую безопасность [8,c.354].

Итак, в связи с тем, что в период хозяйственной деятельности могут возникнуть такие ситуации, как:

- несовпадение во времени и пространстве поставок, производства и

потребления товаров;

- несинхронное изменение спроса и предложения на рынке или их случайные колебания;

- нерегулярность процесса производства при непрерывном потреблении или, наоборот, нерегулярное потребление при непрерывном производстве.

Товарные запасы обеспечат:

- непрерывность расширенного воспроизводства и обращения при их систематическом образовании и расходовании;

- удовлетворение спроса населения.

Товарные запасы классифицируются по различным признакам, представленным в таблице 1.

Таблица 1 - Классификация товарных запасов [1, с.83]

|

Признак |

Вид товарного запаса |

Характеристика |

|

1 |

2 |

3 |

|

1. Назначение товарных запасов |

1.1. Текущее хранение |

Основная масса всех запасов торгового предприятия, предназначенная для удовлетворения повседневной потребности торговли в товарах |

|

1.2. Сезонное накопление |

Сезонность производства и потребления отдельных видов товаров |

|

|

1.3 Долгосрочный завоз |

Обеспечение бесперебойной торговли в отдаленных районах в период между сроками завоза товаров, в силу климатических условий |

|

|

1.4. Целевое назначение |

Выполнение определенной задачи |

|

|

1.5. Периодическое возобновление |

Стратегические запасы, резервы государства и т. п. |

|

|

2. Местонахождение товарных запасов |

2.1. В оптовой торговле |

Размещение товаров сезонного хранения, резервов |

|

2.2. В розничной торговле (в магазинах) |

Размещение скоропортящихся товаров |

|

|

2.3. В пути |

Запасы, находящиеся на момент учета в процессе транспортировок |

|

|

3. Срок |

3.1. Входные или начальные |

Запасы на начало года |

|

3.2. Выходные или конечные |

Запасы на конец года |

|

|

3.3. Отчетная дата |

Средние товарные запасы на определенный период |

|

|

4. Единицы измерения товарных запасов |

4.1. Абсолютные |

В стоимостном и натуральном выражение |

|

4.2. Относительные |

В днях оборотах |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

5. Наличие норм запаса |

5.1. Нормируемые |

Запасы в пути, запасы на складах и базах организации; товары отгруженные, расчетные документы на которые не сданы в банк на инкассо в пределах сроков, установленных для сдачи документов в обеспечение ссуд |

|

5.2. Ненормируемые |

Товары, отгруженные по расчетным документам, по которым истекли сроки сдачи их в обеспечение ссуд, материалы, отгруженные по переданным в банк на инкассо расчетным документам, сроки оплаты которых еще не наступили; товары отгруженные, но не оплаченные в срок |

|

|

6. Размер товарных запасов |

6.1. Максимальные |

Образуются в период очередного завоза товаров |

|

6.2. Средние |

Рассчитываются как средняя арифметическая минимальных и максимальных запасов |

|

|

6.3. Минимальные |

Образуются в период перед очередным завозом товаров |

Поддержание оптимальной пропорции между величиной товарооборота и размерами товарных запасов является важной задачей предприятия, так как излишние запасы вызывают дополнительные потери, увеличение потребности в кредитах и рост расходов при выплате процентов по ним, увеличение расходов по хранению запасов, а при недостаточной величине запасов возникают сложности с товарным обеспечением производственной деятельности предприятия [1,c.84].

1.2. Факторы, определяющие величину товарных запасов

Все факторы, определяющие величину товарных запасов, можно разделить на внешние и внутренние [2,c.27].

Важнейшими внешними факторами являются:

- соотношение между спросом и предложением;

- равномерность и постоянство потребительских рынков;

- ритмичность производства товаров;

- состояние конкуренции на рынке товарных ресурсов;

- добросовестность поставщиков и своевременность поставок;

- уровень инфляционных ожиданий; чем выше темпы инфляции, тем

больше заинтересованность предприятий в повышении размера запасов

с целью защиты денег от инфляции.

Внутренние факторы:

- местонахождение предприятия;

- объем товарооборота; чем больше товарооборот у предприятия, тем меньше уровень товарных запасов, так как они чаще делают завоз товаров, имея оптового поставщика;

- специализация предприятия и структура товарооборота;

- организация и частота завоза товаров;

- состояние складских помещений;

- финансовое положение предприятий;

- организация коммерческой работы.

1.3. Показатели анализа товарных запасов

Анализ товарных запасов проводится для того, чтобы установить, как товарные запасы обеспечивают развитие товарооборота и бесперебойное снабжение потребителя необходимыми товарами, а также выявить причины отклонений фактических запасов от установленных нормативов [12,c.160].

К основным задачам анализа товарных запасов относятся:

- анализ обеспеченности товарооборота товарными запасами и их

соответствие нормативу;

- изучение скорости товарообращения;

- анализ соответствия товарных запасов объему реализации;

- выявление влияния отдельных факторов на величину товарных запасов;

- определение влияния уровня товарных запасов на прибыль.

Товарные запасы анализируются, планируются и учитываются в абсолютных и относительных показателях [12,c.162].

Абсолютные показатели представляют собой стоимостные (денежные) и натуральные единицы. Они удобны и используются при проведении инвентаризаций. Но с их помощью невозможно определить степень соответствия величины товарного запаса потребностям развития товарооборота. Поэтому более широкое распространение получили относительные показатели, позволяющие сопоставлять величину товарного запаса с товарооборотом предприятия.

К относительным показателям относят:

- уровень запасов;

- товарооборачиваемость.

Они дают возможность определить показатели оборачиваемости товарных запасов.

Уровень товарных запасов измеряется в днях, за которые происходит товарооборот. Для его вычисления необходимо найти отношение абсолютного товарного запаса к концу анализируемого периода к объему товарооборота за этот период, а результат умножить на количество дней этого же периода [12,c.163].

,

где:

Ут.з. – уровень товарных запасов в днях товарооборота (дни);

ТЗ – товарный запас на конец анализируемого периода (руб.);

Д – количество дней в анализируемом периоде;

Т/Об – объем товарооборота за анализируемый период (руб.).

Товарооборачиваемость позволяет оценить два важнейших параметра, влияющих на рентабельность предприятия – скорость и время обращения товарных запасов.

Время обращения товарных запасов определяется, как отношение среднего товарного запаса за определенный период к однодневному товарообороту, после чего результат умножается на количество дней этого периода. В результате вычисляется количество дней, необходимых для обращения среднего товарного запаса.

,

где:

Обдн. – товарооборачиваемость в днях товарооборота;

ТЗср. – средний товарный запас за анализируемый период (руб.);

Д – число дней в периоде;

Т/Об – объем товарооборота за анализируемый период (руб.).

Средний товарный запас за анализируемый период рассчитывается по формуле:

,

где:

ТЗср. – средний товарный запас за определенный период (руб.);

ТЗ1, ТЗ2, ТЗ3…ТЗ n – величина товарных запасов на отдельные даты анализируемого периода (руб.);

n – количество дат, за которые берется величина запасов.

Товарооборачиваемость в днях товарооборота показывает время, в течении которого товарные запасы находятся в сфере обращения, то есть число дней, за которое оборачивается средний товарный запас [12,c.164].

Скорость обращения товаров вычисляется, как отношение количества дней в отчетном периоде к товарооборачиваемости в этот же период. Этот параметр показывает количество оборотов усредненного товарного запаса за данный промежуток времени.

,

где:

Обр. – товарооборачиваемость в числе оборотов;

Д – число дней в периоде;

Обдн. – товарооборачиваемость в днях товарооборота (дни).

Эти показатели имеют обратно пропорциональное соотношение. Уменьшение времени обращения товарных запасов означает увеличение скорости товарооборота.

Правильный подбор показателей позволяет снизить товарные потери, а также расходы на скандирование и хранение.

Важным направлением анализа товарных ресурсов является оценка эффективности их использования [6,c.273]. Показателем оценки эффективности использования товарных ресурсов является коэффициент эффективности, равный объему товарооборота на один рубль товарных ресурсов. Его можно определить по формуле:

,

где:

Т/Об – товарооборот за анализируемый период (руб.);

ТЗн. – товарные запасы на начало анализируемого периода (руб.);

П – поступление товаров за анализируемый период (руб.);

ТЗк. – товарные запасы на конец анализируемого периода (руб.).

Эффективность использования товарных запасов может быть измерена и с помощью показателя, характеризующего рентабельность, который определяется как отношение годовой (квартальной) суммы прибыли от реализации к среднегодовым (среднеквартальным) товарным запасам.

,

где:

ЧП – чистая прибыль за период (руб.);

ВП – валовая прибыль за период (руб.);

ТЗср. – средняя за период величина товарных запасов (руб.).

В экономической литературе для оценки оборачиваемости, как в целом запасов, так и, в частности, сырья и материалов, наряду с выручкой рекомендуют использовать показатель себестоимости продаж продукции (работ, услуг).

Применять показатель себестоимости продаж, во-первых, для всех запасов возможно, если товары учитываются в организации по покупной стоимости, и во-вторых, его следует использовать для учета амортизационных затрат, непосредственно связанных с использованием в деятельности основных средств.

Рекомендуемая методика расчета имеет вид:

где

где

Козап – коэффициент оборачиваемости запасов;

СП – себестоимость продаж (руб.);

Ам – амортизация отчетного периода (руб.).

Соответственно, длительность оборота запасов рассчитывается в данном случае по рекомендуемому уточненному показателю.

Для более глубокой оценки использования запасов в хозяйственной деятельности считаем возможным предложить показатель запасоемкости продаж (ЗапЕ) по следующему алгоритму расчета [9, с.139]:

Данный показатель отражает потребности организации в наличии средней величины запасов в отчетном периоде для успешного генерирования планируемой выручки.

Анализ товарных запасов торговой организации должен состоять из двух этапов [11,c.100].

1 этап. Необходимо провести анализ ключевых факторов, определяющих успех данной компании, определить наиболее значимые из них, которые оказывают наибольшее влияние на деятельность торговой организации.

2 этап. Анализ структуры запаса. Позволяет выявить тенденции и закономерности, оказывающие влияние на уровень запасов, определить доли запасов в динамике по отношению к общей сумме оборотных активов. На данном этапе необходимо рассчитать продолжительность одного оборота, коэффициент оборачиваемости средств, коэффициент загрузки средств в обороте. Это позволяет рассчитать сумму сэкономленных средств по формуле [9, с.139]:

где ΔКз – коэффициент загрузки средств в обороте.

В случае экономии оборотных средств от всего объема выручки данный показатель будет отрицательным.

После этого необходимо провести анализ дебиторской и кредиторской задолженности, что позволяет получить информацию для оптимизации структуры дебиторской и кредиторской задолженности и показывает их влияние на деятельность организации в целом.

Проблемой оптимального управления товарными запасами является невозможность точно спрогнозировать спрос. Наличие точного прогноза продаж позволило бы решать проблему закупок идеально: «закупать ровно столько товара, сколько сможем продать до момента следующей закупки», но на практике это практически невозможно [9,c.138].

Есть множество методов прогнозирования, но ни один из них не может гарантировать качество, т.к. любой прогноз базируется на вероятностной оценке будущего.

Для покрытия неопределенности, связанной с невозможностью точного прогнозирования, необходим страховой запас. Есть различные стратегии расчета страхового запаса [5, с.140]:

1. Жестко заданное количество для каждого товара / категории.

2. Среднемесячные, недельные продажи.

3. Процент от прогнозируемого объема.

4. Оценка вероятности отклонения прогноза.

На практике сложно однозначно выбрать тот или иной метод из-за недостатка данных, их плохого качества и постоянных отклонений.

Применение всех описанных способов оптимизации все равно не гарантирует отсутствия неликвидного или просроченного товара. Следовательно, система оптимизации запасов должна позволять как можно раньше выявлять подобные товарные позиции и предлагать инициировать действия для минимизации потерь. Рекомендуется использовать маркетинговые акции, кросс-продажи, программы скидок, при необходимости возвращать товар поставщику [11,c.98].

Таким образом, существенно улучшить управление материально-производственными запасами можно, совершенствуя применяемые учетные и аналитические процедуры, используя наиболее эффективные методы учета запасов в учетной политике организации и их анализа с учетом специфичных реальных условий хозяйствования.

1.4. Управление товарными запасами предприятия

Система управления товарными запасами основана на их минимизации, ускорении товарооборачиваемости, хорошо налаженном учете и контроле за их формированием и использованием.

Цель управления запасами – снижение затрат на их продвижение через организацию при обеспечении высокого уровня качества торговли и одновременно максимизация возврата на инвестиции в товарные запасы [10,c.99].

Управление товарными запасами должно обеспечить организацию товарами в таком ассортименте и в таких количествах, которые максимально соответствуют предвидимому спросу. Поэтому экономические службы организации должны проводить работу по нормированию товарных запасов. Норматив товарных запасов – это оптимальный размер товарных запасов, обеспечивающий бесперебойную продажу товаров при минимуме затрат.

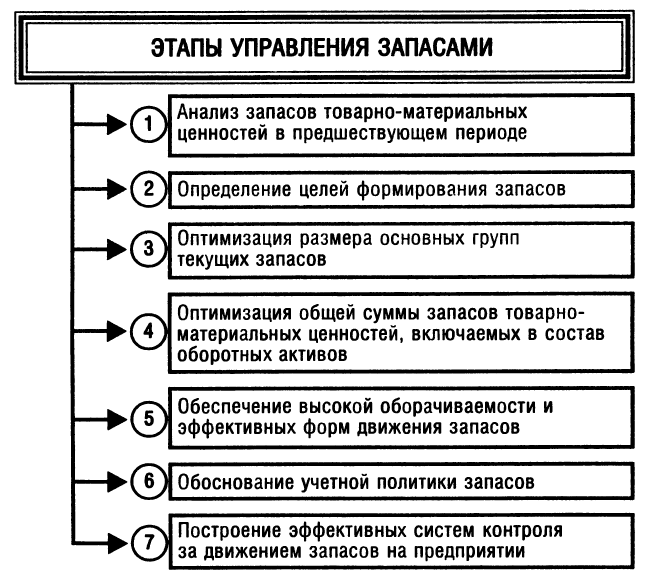

Управление товарными запасами состоит из этапов, представленных на схеме 1.

Схема 1 - Этапы управления товарными запасами [2.с.31]

Основными источниками информации о товарных запасах являются данные бухгалтерского учета, включая первичные документы, бухгалтерские регистры и бухгалтерскую отчетность, статистическая отчетность [6, с.269].

Важным источником информации о товарных запасах являются данные инвентаризации, в которых уточняются учетные записи о состоянии товарных запасов, определяется, какие товары не пользуются спросом, какие утратили свое качество, каковы товарные потери, и кто виноват.

Полезную информацию для анализа можно получить из материалов по уценке товаров. Уценке подвергают товары устаревших моделей, утратившие первоначальный вид, частично потерявшие свое качество, товары сезонного спроса в период окончания сезона их использования (например, уценка зимней одежды весной). При анализе нужно установить причины появления товаров, требующих уценки, чтобы свести к минимуму операции по вынужденном уценке в будущем.

Помимо уценки в торговле применяют системы скидок на реализуемые товары. Для ускорения оборачиваемости товарных запасов в периоды повышенного спроса (например, в предпраздничные дни) торговые фирмы предоставляют скидки покупателям или подарки при условии покупки определенных товаров. Такие операции увеличивают поток покупателей в период повышенного спроса в магазины, поощряющие покупки, что приводит к росту товарооборота и ускорению оборачиваемости товарных запасов.

Рассмотрим основные принципиальные системы управления запасами, их различают в зависимости от характера создания запасов (схема 2).

Схема 2 - Основные системы управления запасами [3,c.41].ОСНОВНЫЕ ПРИНЦИПИАЛЬНЫЕ СИСТЕМЫ УПРАВЛЕНИЯ ЗАПАСАМИ

Система с фиксированным интервалом времени между заказами

Система с фиксированным размером заказа

В системе с фиксированным интервалом времени между заказами, заказы делаются в строго определенные моменты времени, которые отстоят друг от друга на равные интервалы. Момент заказа заранее определен и не меняется, постоянно пересчитываемым параметром является размер заказа. Его вычисление основывается на прогнозируемом уровне потребления до момента поступления заказа на склад розничной торговой организации. Размер заказа рассчитывается таким образом, что при условии точного соответствия фактического потребления за время поставки ожидаемому заказу, поставка пополняет запас на складе до максимального уровня [10, с.101]. Действительно, разница между максимальным и текущим запасом определяет величину заказа, необходимую для восполнения запаса на момент расчета, а ожидаемое потребление за время поставки обеспечивает это восполнение в момент осуществления поставки.

Такая система эффективно функционирует, когда имеется возможность пополнять запасы в любых размерах. Достоинством ее является то, что нет необходимости вести постоянный учет на складах. Необходима лишь периодическая проверка к моменту заказа. Система не гарантирует наличия товара, т.е. существует определенный риск исчерпания запаса. Если оно связано с большими потерями, то такая система управления не применима [10, с.101].

В системе с фиксированным размером заказа, размер заказа строго зафиксирован и не меняется ни при каких условиях работы. И поэтому определение размера заказа является первой задачей, которая решается при работе с этой системой управления запасами. Данная система с фиксированным уровнем заказа требует постоянного учета наличия запаса, и в такой системе риска его исчерпания практически не существует. Поэтому она может быть рекомендована для управления системами, в которых потери из-за дефицита недопустимы.

Сравнение рассмотренных систем управления запасами приводит к выводу о наличии у них взаимных недостатков и преимуществ. Так, система с фиксированным размером заказа требует непрерывного учета текущего запаса на складе. Это можно рассматривать как основной недостаток. Напротив, отсутствие постоянного контроля за текущим запасом в системе с фиксированным интервал времени между заказами является ее основным преимуществом.

Следствием этого является то, что в системе с фиксированным размером заказа максимальный запас всегда имеет меньший размер, чем в другой системе. Это приводит к экономии на затратах по содержанию запасов на складе за счет сокращения площадей, занимаемых запасами, что, в свою очередь, составляет преимущество системы с фиксированным размером заказа перед системой с фиксированным интервалом времени между заказами и направлено на оптимизацию оборотных активов [11,c.101].

Рассмотренные выше системы управления запасами базируются на фиксации одного из двух возможных параметров - размера заказа или интервала времени между заказами. При отсутствии отклонений от запланированных показателей и равномерного потребления запасов, для которых разработаны основные системы, такой подход является вполне достаточным.

При любой системе управление запасами должно быть оптимальным. Это значит, что оно должно обеспечивать минимальные затраты по функционированию системы, так как в затраты включаются не только издержки, связанные с формированием и хранением запасов, но и потери от отсутствия товарных запасов, приводящие к снижению товарооборота, ухудшению снабжения населения [9, с.138].

Управление запасами обычно осуществляется при определенных ограничениях, связанных с товарными, транспортными, складскими, трудовыми и другими ресурсами. Поэтому должна использоваться такая система управления, которая была бы оптимальной не вообще, а с учетом имеющихся ограничений по ресурсам.

Наиболее часто в задачах управления запасами встречаются ограничения по общему объему запасов, поскольку товарные запасы должны быть не больше имеющихся для их размещения складских емкостей.

Торговля невозможна без товарных запасов, которые требуют помещений, микроклимата в них, что связано с заметными затратами. Потребные объемы запасов не постоянны, они изменяются, и на каждом отрезке времени существует по каждому виду товара свой разумный объем.

Товарными запасами нужно управлять. Задача заключается в выборе моментов пополнения запасов с учетом интенсивности реализации товаров, заданного уровня страхового запаса, размеров партий и других факторов.

Успешное управление запасами, результативная торговля возможны лишь при условии предвидения спроса на товары. Прогнозирование необходимо осуществлять построением аналитической функции, так как в этом случае возможно построение модели эффективности использования оборотных средств предприятия. Задача состоит в разработке аналитического метода прогнозирования на основе изучения статистики прежних продаж.

Хранение запасов связано с существенными затратами, влияющими на прибыльность коммерческой деятельности торговых предприятий. Нужна методика прогнозной оценки убытков, которые учитывали бы ожидаемую тенденцию динамики изменения запасов [8, с.361].

На убытки от хранения запасов влияет разумность выбранной схемы размещения товаров в соответствующих объемах и на площадях.

Это - задача направленного перебора, ее решение связано с выработкой определенных правил действий.

Все перечисленные задачи актуальны для предприятий розничной торговли и представляют собой фрагменты единой системы обеспечения экономической эффективности их деятельности.

Одной из главных задач управления товарными запасами является обеспечение ускоренной оборачиваемости средств, вложенных в товары. Товар представляет главную статью дохода предприятия в том случае, если он удовлетворяет потребительскому спросу. Поэтому необходимо постоянно изучать рынок и покупательную способность для правильного регулирования товарных запасов [8,c.370].

На сегодняшний день, когда предприятия получили права на самостоятельное заключение сделок как на внутреннем, так и на внешнем рынке, на использование финансовых ресурсов, они должны подумать о повышении эффективности функционирования через минимизацию затрат на различные операции с товарными запасами. Это позволит, с одной стороны, получить наибольшую прибыль с вкладываемых средств (что очень важно, если они получены в коммерческих банках под очень высокие проценты), с другой - максимально удовлетворить спрос потребителей.

2. АНАЛИЗ ТОВАРНЫХ ЗАПАСОВ ПРЕДПРИЯТИЯ ТОРГОВЛИ

2.1. Краткая организационно-экономическая характеристика деятельности ИП Животиковой Е.А.

ИП Животикова Е.А. осуществляет свою деятельность в сфере розничной торговли в г. Новоалтайск. Основной вид деятельности организации – это розничная торговля компьютерами, компьютерными комплектующими и офисной техникой. Юридический адрес: Алтайский край, 658080, г. Новоалтайск, ул. Прудская д. 58.

ИП Животикова Е.А. имеет 1 торговую точку. Общая площадь составляет 83 м2, из них торговая 48 м2.

На сегодняшний день ИП Животикова Е.А. предлагает покупателям следующие ассортиментные группы товаров:

- компьютеры и комплектующие;

- оргтехника;

- комплектующие;

- мультимедийные устройства;

- расходные материалы;

- прочее.

Основную ставку фирма делает на качество продукции, так как большая часть потребительской группы реализуемого товара приходится на массового покупателя со средним достатком. Компания продолжает осваивать новые рынки и расширять номенклатуру товаров. Все поступающие товары должны отвечать требованиям действующих стандартов, технических условий.

Рынок сбыта организации охватывает город Новоалтайск, а также прилегающие районы.

Основными поставщиками товарных запасов являются – ООО «Новый Ай-Ти Проект» г. Москва, ООО «Компас» г. Новосибирск, ООО «Серверные системы» г. Санкт-Петербург, ИП Камышин О.А. г. Новосибирск, ИП Богданчиков В.В. г. Барнаул. Важными критериями надежности поставщиков являются: достаточно высокое качество продукции, качество сервиса (отсутствие сбоев в поставках), гибкая ценовая политика. Благодаря этим трем факторам, продукция является конкурентоспособной.

ИП Животикова Е.А. использует для расчетов с поставщиками как безналичные формы расчетов, так и расчеты наличными денежными средствами.

В настоящий момент в подчинении ИП Животиковой Е.А. 12 человек, согласно штатному расписанию. Структура предприятия и его подразделений определяется индивидуальным предприятием самостоятельно.

Животикова Е.А. лично занимается руководством организации: представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия, открывает в банках счета предприятия.

При формировании организационной структуры управления в основу были положены и учитывались, прежде всего, основные принципы работы компании.

Структура организации в настоящий момент представляет собой линейную систему управления [8,c.45], что отображено на схеме 3.

Схема 3 – Организационная структура ИП Животикова Е.А.

Главный бухгалтер

Продавцы-консультанты

Индивидуальный предприниматель

Кладовщик

Кассиры

Менеджер по закупкам

Организационная структура предприятия проста и функциональна, однако имеет некоторые недостатки, например, продавцы-консультанты часто используют рабочее время на разгрузку товаров, т.е. выполняют функции грузчиков, что снижает производительность труда. Индивидуальный предприниматель гарантирует получение минимального размера оплаты труда, условия труда, и меры социальной защиты работников.

График работы предприятия: понедельник – суббота с 9 до 19 часов, воскресенье выходной.

Имущество ИП Животикова Е.А. составляют оборотные средства, а также иные материальные и финансовые ресурсы. Оборотные средства предприятия находятся в его полном распоряжении. Недостаток оборотных средств покрывается из фондов или заемных средств.

Прибыль, остающаяся у предприятия после уплаты налогов и других обязательных платежей, поступает в его полное распоряжение.

Располагается организация в центре города, что является привлекательным для потребителей и поставщиков. Так же, организация оказывает услугу доставки товаров потребителям посредством автотранспорта.

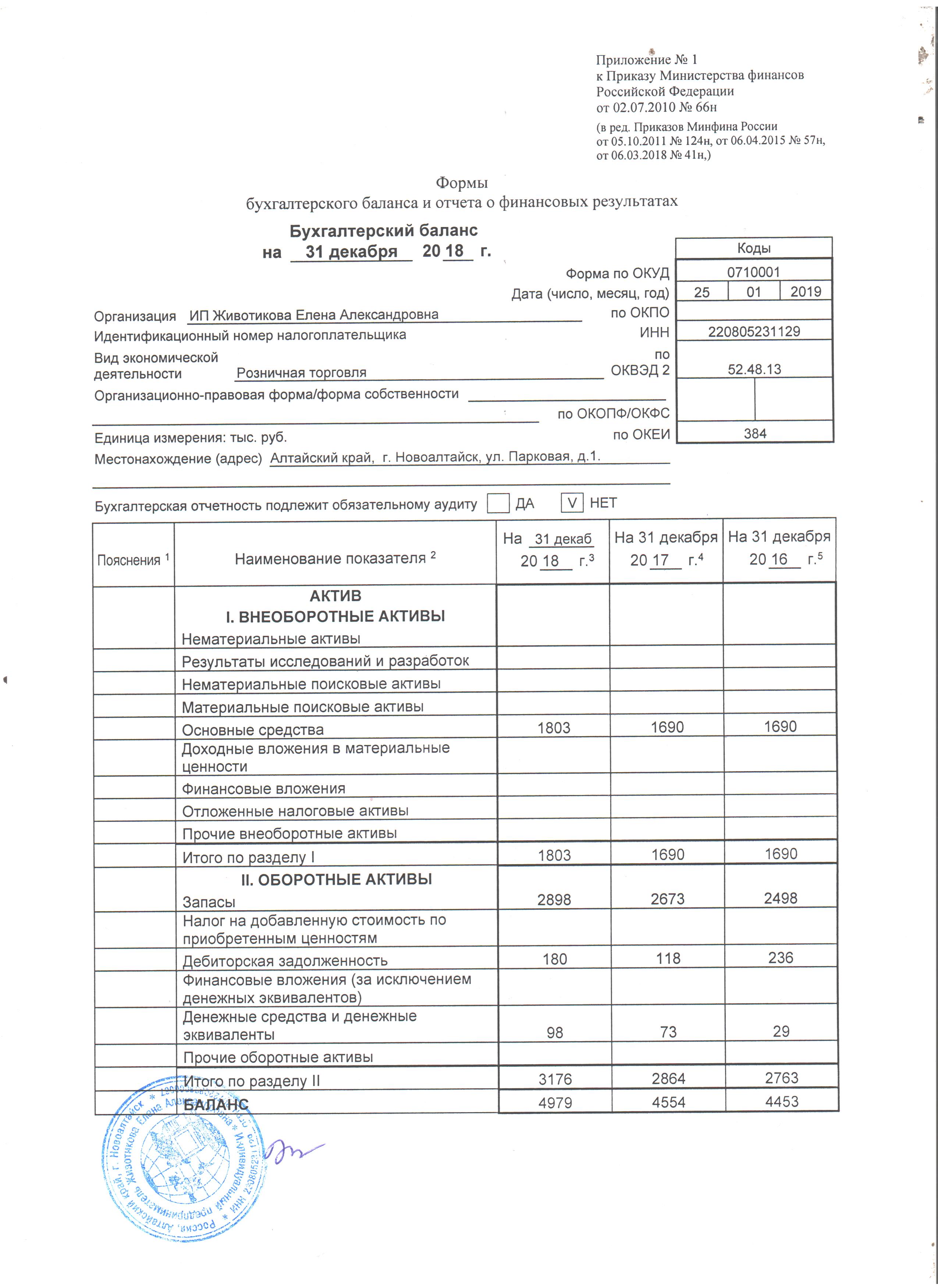

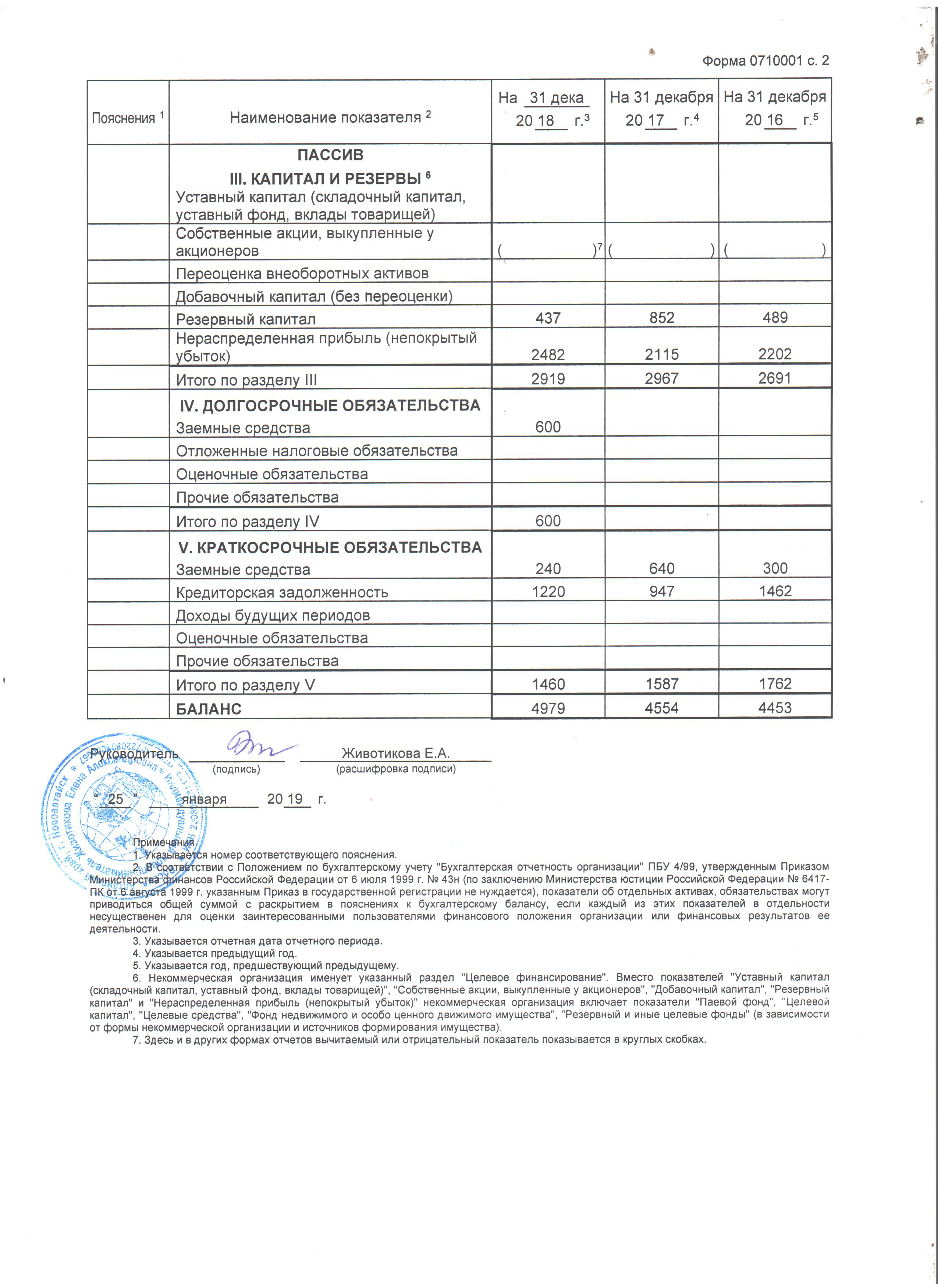

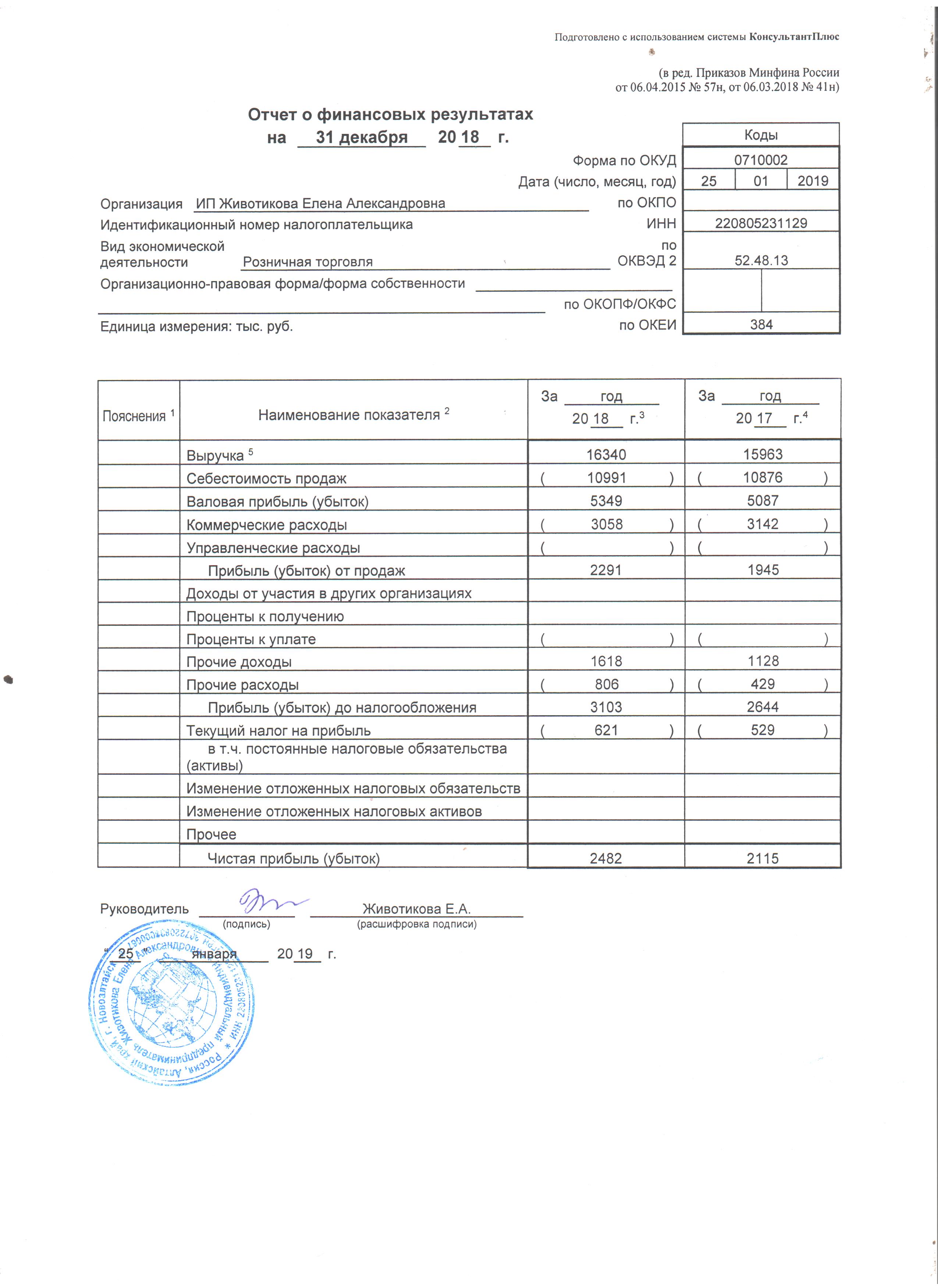

На основании бухгалтерского баланса (Приложения 1) и отчета о финансовых результатах (Приложения 2), проведем анализ основных экономических показателей деятельности предприятия ИП Животикова Е.А., расчеты представим в таблице 2.

Таблица 2 – Анализ основных экономических показателей в динамике

|

Показатели |

Ед. изм. |

2016 год |

2017 год |

2018 год |

Отклонение |

Темп изменения, % |

|||

|

2017 г. |

2018 г. |

2017 г. |

2018 г. |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

Выручка от продажи товаров, продукции, работ, услуг |

тыс. руб. |

15894 |

15963 |

16340 |

69 |

377 |

100,43 |

102,36 |

|

|

Себестоимость проданных товаров, продукции, работ, услуг |

тыс. руб. |

10606 |

10876 |

10991 |

270 |

115 |

102,55 |

101,06 |

|

|

Валовая прибыль |

тыс. руб. |

5288 |

5087 |

5349 |

-201 |

262 |

96,20 |

105,15 |

|

|

Уровень валовой прибыли |

% |

33,27 |

31,87 |

32,74 |

-1,4 |

0,87 |

95,79 |

102,73 |

|

|

Коммерческие расходы |

тыс. руб. |

2892 |

3142 |

3058 |

250 |

-84 |

108,64 |

97,33 |

|

|

Уровень коммерческих и управленческих расходов |

% |

18,2 |

19,68 |

18,72 |

1,48 |

-0,96 |

108,13 |

95,12 |

|

|

Прибыль (убыток) от продажи |

тыс. руб. |

2396 |

1945 |

2291 |

-451 |

346 |

81,18 |

117,79 |

|

|

Рентабельность продаж |

% |

15,07 |

12,18 |

14,02 |

-2,89 |

1,84 |

80,82 |

115,11 |

|

|

Прочие доходы |

тыс. руб. |

669 |

1128 |

1618 |

459 |

490 |

168,61 |

143,44 |

|

|

Прочие расходы |

тыс. руб. |

313 |

429 |

806 |

116 |

377 |

137,06 |

187,88 |

|

|

Прибыль (убыток) до налогообложения |

тыс. руб. |

2752 |

2644 |

3103 |

-108 |

459 |

96,08 |

117,36 |

|

|

Рентабельность (убыточность) деятельности |

% |

17,32 |

16,56 |

18,99 |

-0,76 |

2,43 |

95,61 |

114,67 |

|

|

Текущий налог на прибыль |

тыс. руб. |

550,4 |

528,8 |

620,6 |

-21,6 |

91,8 |

96,08 |

117.36 |

|

|

Чистая прибыль (убыток) |

тыс. руб. |

2201,6 |

2115,2 |

2482,4 |

-86,4 |

367,2 |

96,08 |

117,36 |

|

|

Рентабельность конечной деятельности |

% |

13,85 |

13,25 |

15,19 |

-0,6 |

1,94 |

95,67 |

114,64 |

|

|

Численность работников |

чел. |

12 |

12 |

12 |

0 |

0 |

100 |

100 |

|

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Среднемесячная заработная плата одного работника |

тыс. руб. |

18,3 |

20,8 |

24,2 |

2,5 |

3,4 |

113,66 |

116,35 |

|

Среднегодовая стоимость имущества |

тыс. руб. |

1426 |

1339 |

1855 |

-87 |

516 |

93,90 |

138,54 |

|

Нераспределенная прибыль на конец года |

тыс. руб. |

2201,6 |

2115,2 |

2482,4 |

-86,4 |

367,2 |

96,08 |

117,36 |

|

Чистые активы |

тыс. руб. |

2201,6 |

2115,2 |

2482,4 |

-86,4 |

367,2 |

96,08 |

117,36 |

Выручка от продаж является основным оценочным показателем деятельности предприятия торговли и имеет первостепенное значение. На основе данных таблицы 6 следует отметить, что в 2016г. и 2017г. сумма выручки находилась, примерно, на одном уровне, а в 2018 году увеличилась на 377 тыс. руб., что в относительном выражении составляет 2,36% по сравнению с 2017г.

В 2017 г. уровень валовой прибыли уменьшился на 1,4%, а в 2018г. вновь увеличился на 0,87%. Это произошло за счет роста выручки от продаж.

Уровень коммерческих расходов в 2017г. увеличился на 1,48%, а в 2018г. снизился на 0,96%, несмотря на увеличение выручки от продаж за этот же период. Предположительно, руководством предприятия проводятся определенные меры к снижению либо удержанию данных статей расходов на прежнем уровне.

По результатам финансово-хозяйственной деятельности за 2017г. предприятие получило прибыль от продаж на сумму 1945 тыс. руб., что на 451 тыс. руб. или на 18,82% ниже, чем 2016г. Но в 2018г. прибыль вырастает на 346 тыс. руб. или 17,79%, но не достигает уровня 2016 года.

Чистую прибыль можно считать итогом деятельности предприятия, за период в котором эта прибыль была продемонстрирована. Так, в 2017г. этот показатель был ниже на 86,4 тыс. руб., что составило 3,92%. А за период 2018г. сумма чистой прибыли увеличилась на 367,2 тыс. руб. или 17,36%.

Стоит отметить резкий рост коммерческих расходов в 2017г. относительно прошлого периода на 250 тыс. руб., что составляет 8,64%.

Рентабельность конечной деятельности предприятия в 2017 г. составила 13,25%, что ниже на 0,6%, чем в 2016г., а в 2018 году этот показатель равен 15,19%, что выше на 1,94%, чем в 2017г.

2.2. Анализ состава и структуры товарных запасов

Так как основной деятельностью данной организации является розничная торговля, то товарные запасы являются основной составляющей оборотных средств. В таблице 3 представим данные анализа товарных запасов ИП Животиковой Е.А.

Таблица 3 – Анализ динамики состава и структуры запасов ИП Першина

|

Показатели |

2016 год |

2017 год |

2018 год |

Отклонение, тыс. руб. |

Отклонение, % |

Темп изменения 2018 г. к 2016 г., % |

|||||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

2017г |

2018г |

2017г |

2018г |

||

|

Запасы всего, в т.ч.: |

2498 |

100 |

2673 |

100 |

2898 |

100 |

175 |

225 |

7,0 |

8,4 |

116,01 |

|

– товары для перепродажи; |

2498 |

100 |

2673 |

100 |

2898 |

100 |

175 |

225 |

7,0 |

8,4 |

116,01 |

На основании данных таблицы 3, можно сделать вывод, что динамика товарных запасов исследуемой организации торговли в течении трех лет была положительной, и имела тенденцию к наращиванию. 100% от общего объема товарных запасов составляют товары для перепродажи.

В относительном выражении данная статья баланса у ИП Животиковой Е.А. в 2017г. увеличилась относительно 2016г. на 7,0%. В абсолютном выражении величина запасов за этот же период увеличилась на 175 тыс. руб. В 2018г. на 8,4% и 225 тыс. руб. соответственно.

Динамику объема продаж по видам и товарным группам розничного товарооборота ИП Животиковой Е.А. за период 2016-2018гг. можно увидеть в таблице 4.

Таблица 4 – Анализ структуры продаж

|

Наименование продукции |

2016 г. |

2017 г. |

2018 г. |

|||

|

тыс.руб. |

в % к итогу |

тыс.руб. |

в % к итогу |

тыс.руб. |

в % к итогу |

|

|

Компьютеры и ноутбуки |

6357 |

40,00 |

5981 |

37,47 |

6697 |

40,98 |

|

Оргтехника |

2282 |

14,36 |

2654 |

16,63 |

2426 |

14,85 |

|

Комплектующие |

3119 |

19,62 |

2960 |

18,54 |

3488 |

21,35 |

|

Мультимедийные устройства |

2825 |

17,77 |

3006 |

18,83 |

2681 |

16,41 |

|

Расходные материалы |

790 |

4,97 |

911 |

5,70 |

412 |

2,52 |

|

Прочее |

521 |

3,28 |

451 |

2,83 |

636 |

3,89 |

|

Итого |

15894 |

100 |

15963 |

100 |

16340 |

100 |

По данным таблицы 4 можно сделать выводы, что наиболее весомая группа товарных запасов – это «компьютеры и ноутбуки», т.к. доля в выручке от продаж составляет около 40%.

По всем группам товара отслеживается тенденция стабильности, за исключением такой группы товаров, как «расходные материалы». В данной группе за период с 2017г. по 2018г. наблюдается резкое сокращение объема продаж более чем в 2 раза с 911 тыс. руб. до 412 тыс. руб. Объем продаж основных групп товаров в 2018г., наоборот, имеют тенденцию к увеличению. Общая картина динамики объема продаж остается стабильной.

Анализ товарно-групповой структуры товарооборота торгового предприятия за отчетный период в динамике, определение закономерностей развития объема продаж по отдельным группам товаров представлен в нижеследующей таблице 5.

Таблица 5 – Анализ динамики товарооборота ИП Животиковой Е.А. (по товарным группам)

|

Наименование продукции |

2016 год |

2017 год |

2018 год |

Отклонение, тыс. руб. |

Темп изменения, % |

||

|

2017 г. |

2018 г. |

2017 г. |

2018 г. |

||||

|

Компьютеры и ноутбуки |

6357 |

5981 |

6697 |

-376 |

716 |

94,09 |

111,97 |

|

Оргтехника |

2282 |

2654 |

2426 |

372 |

-228 |

116,30 |

91,41 |

|

Комплектующие |

3119 |

2960 |

3488 |

-159 |

528 |

94,90 |

117,84 |

|

Мультимедийные устройства |

2825 |

3006 |

2681 |

181 |

-325 |

106,41 |

89,19 |

|

Расходные материалы |

790 |

911 |

412 |

121 |

-499 |

115,32 |

45,23 |

|

Прочее |

521 |

451 |

636 |

-70 |

185 |

86,56 |

141,02 |

|

Итого |

15894 |

15963 |

16340 |

69 |

377 |

100,43 |

102,36 |

Анализируя динамику реализации по группам товаров за период 2016-2018гг. видно, что в 2017 г. наблюдается уменьшение объемов продаж. В 2018г. показатели продаж большинства групп товаров имеют тенденцию к росту по сравнению с 2017 г. Так, увеличился объем продаж по таким группам товаров, как «компьютеры и ноутбуки», «оргтехника», «комплектующие». Показатели таких групп товаров, как «мультимедийные устройства» и «расходные материалы» в 2018 году падают.

2.3. Оценка эффективности использования товарных запасов

Основная деятельность организации ИП Животиковой Е.А. - розничная торговля предполагает аккумулирование основной части финансовых средств в товарных запасах. Эффективное управление запасами позволяет организации удовлетворять или превышать ожидания потребителей, создавая такие запасы каждого товара, которые максимизируют чистую прибыль.

Особое место в анализе товарных запасов занимает расчет и оценка показателей эффективности их использования. К показателям, характеризующим эффективность использования товарных запасов, относят [2,c.31]:

- товарооборачиваемость (время и скорость товарного обращения);

- коэффициент эффективности использования товарных запасов.

Далее рассмотрим показатели эффективности использования товарных

запасов у ИП Животиковой Е.А. Результаты представим в таблице 6.

Таблица 6 – Анализ показателей, характеризующих эффективность использования товарных запасов

|

Показатели |

2016 год |

2017 год |

2018 год |

Отклонение |

Темп изменения, % |

||

|

2017 г. |

2018 г. |

2017 г. |

2018 г. |

||||

|

Среднедневной товарооборот (по себестоимости), тыс. руб. |

294,61 |

302,11 |

305,30 |

7,5 |

3,19 |

102,55 |

101,06 |

|

Средние товарные запасы, тыс.руб. |

2447 |

2586 |

2786 |

139 |

200 |

105,68 |

107,73 |

|

Прибыль от продаж, тыс. руб. |

2396 |

1945 |

2291 |

-451 |

346 |

81,18 |

117,79 |

|

Время товарного обращения, дни |

8,3 |

8,6 |

9,1 |

0,3 |

0,5 |

103,61 |

105,81 |

|

Скорость обращения средств, авансированных в товарные запасы, обороты |

43,34 |

42,06 |

39,45 |

-1,28 |

-2,61 |

97,05 |

93,79 |

|

Коэффициент эффективности использования товарных запасов |

0,98 |

0,75 |

0,82 |

-0,23 |

0,07 |

76,53 |

109,33 |

Таким образом, как видно из показателей таблицы 6 скорость обращения товаров данной организации ежегодно падает. В 2017г. она снизилась на 1,28 дня относительно 2016г., что составляет 2,95%. В 2018г. году снижение скорости обращения продолжается и падает еще на 2,61 дня или 6,21%. Такое снижение обусловлено изменением скорости обращения отдельных товаров, т.е. роста удельного веса медленно оборачивающихся товаров.

Показатели времени товарного обращения с каждым годом увеличиваются. Это значит, что товар «залеживается». В 2017г. этот показатель выше предыдущего на 0,3 дня, что составляет 3,61%. В 2018г. он увеличивается еще на 0,5 дня или 5,81%.

Увеличение времени и уменьшение скорости товарного обращения замедляют товарооборачиваемость, следовательно, коэффициент эффективности использования товарных запасов падает. Так в 2017г. этот показатель стал ниже на 23,47%.

С учетом того, что товарные запасы в исследуемом периоде имеют тенденцию к увеличению, снижение показателя товарооборачиваемости может привести к возникновению залежалых запасов, и впоследствии к убыткам предприятия.

Анализ показателей рентабельности представим в таблице 7.

Таблица 7 - Анализ показателей рентабельности товарных запасов

|

Показатели |

2016 год |

2017 год |

2018 год |

Отклонение, тыс. руб. |

Темп изменения, % |

||

|

2017 г. |

2018 г. |

2017 г. |

2018 г. |

||||

|

Средние запасы, тыс.руб. |

2447 |

2586 |

2786 |

139 |

200 |

105,68 |

107,73 |

|

Чистая прибыль, тыс. руб. |

2201,6 |

2115,2 |

2482,4 |

-86,4 |

367,2 |

96,08 |

117,36 |

|

Валовая прибыль, тыс.руб. |

5288 |

5087 |

5349 |

-201 |

262 |

96,20 |

105,15 |

|

Рентабельность запасов по чистой прибыли, % |

89,97 |

81,79 |

89,1 |

-8,18 |

7,31 |

90,91 |

108,94 |

|

Рентабельность запасов по валовой прибыли, % |

2,16 |

1,97 |

1,92 |

-0,19 |

-0,05 |

91,2 |

98,0 |

Коэффициент эффективности использования товарных запасов в 2017г. сократился на 0,23 единицы, что вызвало снижение рентабельности запасов за этот же период.

Рентабельность запасов по валовой прибыли в 2017г. снизилась относительно 2016г. на 8,8%, и на 2% в 2018г относительно 2017г, что, несомненно, является отрицательным моментом. Причинами ухудшения рентабельности могут быть как уменьшение объемов реализации, повышение себестоимости продукции, так и возрастающие коммерческие и управленческие расходы.

Рентабельность запасов по чистой прибыли в 2017г. так же снизилась на 9,09%. Чистая прибыль за данный период снижается на 3,92%, поэтому и рентабельность продаж по чистой прибыли имеет тенденцию к снижению.

Опираясь на данные «Отчета о финансовых результатах» за 2018г., можно сделать вывод, что коммерческие расходы данной организации резко возросли за 2017г, что не могло не повлиять на размер чистой прибыли, а соответственно, на величину рентабельности по чистой прибыли.

В качестве вывода стоит обратить внимание, что за период работы 2017г. ИП Животиковой Е.А. несмотря на то, что показатель выручки от продажи товарных запасов незначительно, но увеличивается, в целом показатели прибыльности уменьшились, что говорит о снижении эффективности функционирования данной организации.

Рост показателя коэффициента эффективности использования товарных запасов за 2018г. говорит о росте продаж, увеличении оборачиваемости товарных запасов.

3. ПРЕДЛОЖЕНИЯ И РЕКОМЕНДАЦИИ ПО УВЕЛИЧЕНИЮ ТОВАРООБОРОТА И ОПТИМИЗАЦИИ УПРАВЛЕНИЯ ТОВАРНЫМИ ЗАПАСАМИ

В предприятии торговли для обеспечения бесперебойной работы и наиболее полного удовлетворения покупательского спроса должен быть оптимальный размер товарных запасов. Их состояние оказывает значительное влияние на показатели хозяйственной и финансовой деятельности предприятия. Слишком малые и слишком большие размеры товарных запасов отрицательно сказываются на результат деятельности. Первоочередной задачей предприятия должно стать ускорение оборачиваемости средств, вложенных в товарные запасы [2,c.26].

В результате анализа эффективности использования товарных запасов ИП Животиковой Е.А. было выявлено снижение товарооборачиваемости на предприятии, а также некоторое несоответствие товарных запасов спросу потребителей, что является негативной тенденцией. Поэтому на исследуемом предприятии назрела необходимость совершенствования деятельности по управлению товарными запасами.

Совершенный механизм управления товарными запасами позволит данному предприятию [2,c.28]:

- обоснованно и рационально накапливать запасы материала;

- своевременно выявлять не пользующиеся спросом и излишние материальные ресурсы и товары;

- обеспечивать предприятию бесперебойную работу;

- вовремя предоставлять экономическую информацию о материальных запасах;

- обеспечивать максимальное соответствие объема, структуры, размещения и движения товарных запасов в целях наращивая товарооборота при минимальных затратах и потерях в условиях создания устойчивого ассортимента товаров;

- снизить потребность в кредитах, складских площадях и т.д.;

- обеспечивать качественную сохранность товарных запасов;

- повысить рентабельность деятельности предприятия в целом.

Несмотря на то, что показатель товарооборота ИП Животиковой Е.А. в динамике за 2016-2018гг. имеет стабильный прирост данное предприятие обладает резервами для дальнейшего повышения объемов товарооборота и ускорение товарооборачиваемости запасов.

Руководству данного предприятия рекомендовано:

- сократить долю закупок тех товаров, которые не пользуются повышенным спросом;

- повысить профессиональную квалификацию персонала, непосредственно осуществляющего процесс обслуживания покупателей;

- расширить для покупателей дополнительные услуги, связанные со спецификой реализуемых товаров;

- шире использовать средства рекламы и информации на сайтах города Новоалтайска;

- увеличить частоту проверок уровня товарных запасов, их качества, актуальности (не реже 1 раза в неделю);

- шире применять систему скидок;

- увеличить частоту заказа товаров;

- назначить ответственного сотрудника за работу с браком и возвратами поставщикам, дебиторской задолженностью;

- внести более жесткую ответственность поставщика за недопоставку;

- внедрить прогрессивные методы продажи товаров, используя современные технологии, приводящие к минимизации затрат времени на совершение покупок;

- совершенствовать работу по прогнозированию потребительского спроса;

- пользоваться услугами бизнес-консультантов, посещать территориальные бизнес-тренинги и семинары.

Руководству ИП Животиковй Е.А. необходимо учесть, что увеличение товарных запасов по качеству и количеству целесообразно до тех пор, пока экономический эффект превышает затраты на содержание дополнительных запасов и отвлечение оборотных средств предприятия.

ЗАКЛЮЧЕНИЕ

Управление товарными запасами – необходимый и важный элемент функционирования любого предприятия и организации. Без планирования товарных запасов невозможен нормальный ход процесса продажи, так как иначе будут постоянные потери прибыли. Эффективное управление товарными запасами оказывает определяющее влияние на конкурентоспособность организации, ее финансовое состояние и финансовые результаты в условиях рыночной экономики. Несовпадение в пространстве и во времени производства и потребления материальных ресурсов является основной причиной образования запасов.

Товарные запасы необходимы для ослабления зависимости между поставщиком, производителем и потребителем. Одной из важных задач торговых предприятий является поддержание оптимальной пропорции между величиной товарооборота и размерами товарных запасов. Экономический ущерб наносят как значительное наличие товарных запасов, так и их недостаточное количество.

Для рассмотрения товарооборота и товарных запасов с практической точки зрения, в курсовой работе был проведен анализ показателей эффективности использования товарных запасов на предприятии розничной торговли ИП Животиковой Е.А. на основании данных его бухгалтерской отчетности. В результате этого анализа было проанализировано финансовое состояние организации в динамике трех лет, сделаны выводы о недостаточно эффективном управлении товарными запасами.

Подводя итоги анализа, можно отметить что, в организации наблюдается нерациональное планирование уровня товарных запасов. Это стало одной из причин периодического замедления финансово–хозяйственный цикла, так как формировались запасы, потребность в которых была не обоснована. За анализируемый период эффективность использования потенциала снизилась. Анализ оборачиваемости товарных запасов показал увеличении времени их обращения, что свидетельствует о снижении эффективности работы предприятия.

Для устранения выявленных недостатков были даны рекомендации и предложения по оптимизации управления товарными запасами и предложены пути увеличения товарооборота исследуемого предприятия.

Все предложенные в данной курсовой работе рекомендации позволят ИП Животиковой Е.А. улучшить хозяйственную деятельность организации в целом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абрамова Л.А. Исследование категорийного аппарата эффективности использования товарных запасов на предприятии / Л.А. Абрамова, А.П. Микушкина // Экономика и управление: новые вызовы и перспективы. -2014. -№ 6. - С. 81-84.

- Валевич Р.П. Экономика торговой организации: учебное пособие / Р.П. Валевич, Г.А. Давыдова. – Минск, 2008, - С. 24-36.

- Волошина О.В. Особенности экономического анализа и аналитического учета товарооборота в торговых организациях / О.В. Волошина, А.В. Скидан // Наука и образование: хозяйство и экономика; предпринимательство; право и управление.-2014. -№ 12 (55). -С. 36-41.

- ГОСТ Р 51303-2013. Национальный стандарт Российской Федерации. Торговля. Термины и определения [Электронный ресурс]: утв. Приказом Росстандарта от 28.08.2013 N 582-ст) .- Режим доступа: КонсультантПлюс.

- Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 [Электронный ресурс]: утв. приказом М-ва финансов РФ от 09.06.2001 N 44н (ред. от 25.10.2010) (Зарегистрировано в Минюсте РФ 19.07.2001 N 2806). - Режим доступа: КонсультантПлюс.

- Основы учета и анализа в системе финансового менеджмента: учебное пособие / Д.А. Панков, Л.В. Пашковская, О.М. Езерская и др.; под ред. Д.А. Панкова. – Мн. : Соврем. шк., 2006. – С. 266-273.

- Райзберг Б.А. и др. Современный экономический словарь / Б.А.Райсберг, Л.Ш.Лозовский, Е.Б.Стародубцева. – 2-е изд., М.: ИНФРА-М, 1999, - 479 с.

- Сергеев И.В. Экономика организаций (предприятий) : учебник / И.В. Сергеев, И.И. Веретенникова. – М.: Проспект, 2007. - С. 45, 352-377.

- Софронова А.А. Проблемы управления товарными запасами торговой компании // Актуальные вопросы экономических наук. -2014. -№ 40. -С. 137-141.

- Тямусев Д.И. Система управления товарными запасами в розничной торговле // Инновационное развитие экономики. -2013. -№ 1 (13). - С. 99-102.

- Чаплыгина М.А. Управление товарными запасами и их роль в обеспечении устойчивости ассортимента торговых предприятий // В сборнике: Современные тенденции экономики, управления и образования Материалы Всероссийской конференции. Курский институт кооперации (филиал) БУКЭП. Курск, 2015.- С. 96-102.

- Экономический анализ: Основы теории. Комплексный анализ хозяйственной деятельности организации: Учебник /Под ред. Н.В. Войтоловского, А.П. Калининой, И.И. Мазуровой. – М.: Высшее образование, 2005. – С. 160-176.

ПРИЛОЖЕНИЯ

Приложение 1

Приложение 2

- Менеджмент человеческих ресурсов»

- Управление поведением в конфликтных ситуациях (Полученные результаты и их анализ по методике В.В.Бойко)

- Факторы, влияющие на качество и конкурентоспособность товаров ( Класс и понятие качества)

- Факторы, влияющие на качество и конкурентоспособность товаров (Класс и понятие качества)

- Факторы, влияющие на качество и конкурентоспособность товаров

- Управления Каналами сбыта в системе товародвижения реально существующей организации (Теоретические аспекты управления каналами сбыта)

- Роль мотивации в поведении организации (Изучение политики мотивации труда в ООО «Династия» г. Москва)

- Учет лизинговых операций (Теоретические аспекты проведения и анализа лизинговых операций)

- Основные функции в системе менеджмента (Основные функции менеджмента в образовании)

- Основные функции в системе менеджмента.»

- Анализ внешней и внутренней среды организации (Характеристика внешней макросреды фирмы (PEST-анализ))

- Теоретические основы управления мотивацией персонала