Теоретические понятия организационного проектирования

Содержание:

ВЕДЕНИЕ

Одним из важнейших аспектов экономических реформ,проводимых в нашем государстве при переходе к рыночным отношениям является перестройка системы экономического менеджмента.Стоит отметить,что в рыночной экономике наиболее значимые изменения претерпело положение предприятия.

Это выражается в следующем.В реалиях рыночной экономики предприятию необходимо выстроить такую систему управления, которая будет способна обеспечить ему высокую эффективность работы, конкурентоспособность,а также устойчивое положение на рынке.В данном случае предприятие можно будет рассматривать как объект товарно-денежных отношений, обладающий экономической независимостью и как субъект, который полностью отвечает за результаты своей собственного функционирования.

Кроме того,чтоит обратить внимание на тот факт, что некоторые элементы прежней системы управления нередко имеют место на предприятиях и по сей день.Если провести параллель с прежней системой управления,то можно заметить,что в современных условиях возникли функции и обязанности, которые не существовали ранее .

В сложившейся рыночной экономической системе,большое число решений которые ранее были прерогативой вышестоящих органов управления предприятие принимает самостоятельно. Практически полность исчезли принципы регламентации и указания «сверху»,такие как: рекомендация организационной структуры менеджмента, касающиеся количества и кадрового состава управленческого персонала. В настоящий момент ей приходится осваивать нюансы работы в сфере обращения – торговые операции, рекламу, ценообразование, управление своей собственной розничной сетью. Если до того организация функционировала лишь в сфере производства, то сегодня она формирует цели и задачи, продумывает стратегию, план и политику своего развития, ищет нужные для их воплощения пути, принимает на работу персонал, покупает оборудование и материалы, принимает решения по множеству реорганизационных вопросов напрямую, например такие, как создание, ликвидация, слияние или разделение подразделений, вхождение в состав ассоциаций и других объединений, реорганизация производственной и перестройка организационной структуры управления.

Из вышеизложенного следует вывод, что предприятию теперь присущи все признаки самостоятельности, характеризующие его работу в условиях рыночной экономики, что,несомненно требует интенсивног расширения сферы управления и самоуправления.

Для способствования повышению эффективности работы менеджера,а также уменьшения затрат аппарата управления используется следующий подход.

Он состоит в повышении независимости организации, способствовании разнообразию экономических и организационно-правовых форм,что невозможно без увеличения конкретизации в поиске прогрессивных организационных решений с учетом специфики каждого предприятия. а, значит,это те средства,которые влекут за собой увеличение доходов организации и,как результат,повешение ее конкурентоспособности.

Как раз в этом и состоит актуальность совершенствования производственной и финансовой деятельности, а также структур управления предприятием на сегодняшний день.

Цель курсовой работы –анализ проведенной реструктуризации управления предприятием.

В соответствии с поставленной целью предстоит решить следующие задачи:

- Изучение понятия и сущности целей предприятия;

- Изучение классификации целей организации;

- Исследование особенностей формирования и выработки целей организации;

-Всесторонний анализ деятельности группы компаний

- Анализ системы целей в группе компаний.

Объектом исследования выбрана группа компаний СВХ «Ником».

1. Теоретические понятия организационного проектирования

1.1. Понятие, виды и методы проектирования

Любые сложные начинания и производственные работы требуют соблюдения участниками проекта единого разработанного плана. Без документа, в котором бы содержалась вся подробная информация графического и текстового характера об этапах производства, слаженного взаимодействия не получится. Этот закон распространяется на все виды деятельности в большей или меньшей степени. В этой статье мы расскажем о процессе проектирования: что это такое, каков его объект и каковы основы разработки[1].

В первую очередь весь пакет бумаг можно разделить на чертежи и документацию.

Любой объект в строительстве, макет разрабатываемого продукта, например, детали автомобиля или план по реконструкции жилого участка содержит схематические изображения. В ряде случаев они остаются на примитивном уровне – местоположение объектов, линии пересечения коммуникаций или расположение глаз в конструкции игрушечной куклы.

Но чаще используются многослойные планы, которые содержат ряд файлов для специализаций – в случае согласованной работы разных отделов или технически трудного выполнения изделий. Такая работа проводится на компьютере в специализированных программах – САПРах. Это позволяет оперативно обмениваться информацией, вносить коррективы по ходу производства и выполнять точные расчеты.

Документация представлена в проектах рядом актов, требований, норм и отчетов. Сюда же могут входить сметы по стоимости израсходованных материалов, рекомендации по работе конкретных специалистов, договоры и запротоколированные условия сделки – сроки изготовления и реализации объекта. Чтобы точно определить, что включает в себя проектирование, важно знать сферу, в которой оно происходит. В зависимости от нее будут добавлены или убраны из перечня чертежей и сопутствующих бумаг специализированные пункты.

Они используются во всех сферах производственных работ: машиностроение; космонавтика; легкая и тяжелая промышленность; изготовление предметов мебели; дизайн помещений; модельеры; строительство зданий; ландшафтные работы; производство бытовой техники; научные изыскания и многое другое.

При этом к плану обращаются на всех этапах деятельности специалисты разных профилей[2].

Виды проектирования по типу конечного результата:

Разработка схем технических систем: электричества, водоснабжения, канализации, газопровода и т.д. вплоть до телефонной линии. Очень важно здесь учесть все пересечения коммуникаций, чтобы не создать искусственно плохих условий для прокладки труб и проводов.

Все отрасли строительства: частного, архитектурного, городского.

Дизайн: ландшафта, интерьера, одежды.

Компьютерная среда – программирование – это тоже проект создания софта.

В социологии – прогнозирование результатов жизни и стремлений общества.

По подходу к решению задачи:

Функциональное назначение полученного предмета. Такой способ ориентируется на достижение поставленной задачи. Например, космический корабль необходим для того, чтобы бороздить космос. Это то, что является результатом проектирования согласно функции объекта.

Оптимальное решение. Этот процесс полностью направлен на компромисс между двумя сторонами. Это может быть заказчик и исполнитель или производитель и потребитель. В ходе такого моделирования важно учитывать все показатели разработки, но основным критерием обычно служит показатель цены и качества. Важную роль в этой разновидности занятости имеют документы – графики, чертежи, схемы, которые показывают конкретные данные.

Системный взгляд. Это наиболее сложная и всеобъемлющая задача. Цель такого проектирования – это комплексное решение всех поставленных задач по взаимодействию со всеми возможными заинтересованными или просто задействованными сторонами. Это учет интересов заказчика, потребителя, рынка в целом, окружающей среды, природы, эстетических взглядов, доступности материалов, сроков изготовления и многого другого. Такой подход ориентирован на всеобъемлющий сбор информации об объекте и его свойствах[3].

Чем сложнее и больше задача, тем труднее вид проекта. Вместе с увеличением требований повышается многоплановость работы: появляются не только общие чертежи, но слоями накладываются планы с разных сторон, с учетом других характеристик предмета, материала. Добавляются объекты в форме 3D, так как большое значение уделено внешнему виду предмета, и без визуализации теперь никуда. И пакет документации стремительно становится шире. Теперь инженеры и производители не представляют себе возможным создать многогранный проект без специализированного программного обеспечения.

Объективизация – это расположение составных частей в пространстве относительно друг друга и в зависимости от внешних обстоятельств. Согласно классификации проектируемых предметов можно выделить:

Типовые. Для них известна и структура и база элементов, то есть нужно только задать параметры и провести расчеты.

Состав задан заранее, но нет указаний по выбору частей системы. Усложняется работа тестовыми проектами, подбором необходимого материала вручную.

Обратная ситуация: есть конкретные заданные объекты, но нет предвиденного результата.

Существенно новые проекты без базы заданных элементов и структуры.

Основные методы проектирования – это действия, которые выполняются инженером для достижения целей. Есть следующие разновидности:

Чертежи. Это эскизное изображение объекта в среде. Для творческого и аналитического подходов важно не только представлять, но и видеть воплощаемый проект. Вместе со схемами в этот пакет входят диаграммы и таблицы – все наглядное представление информации.

Графика. Это уменьшенная в размерах картинка будущего здания или объекта[4].

Макетирование. Этот метод позволяет просчитать возможные проблемы до начала производства. Объем помогает обнаружить многие недостатки.

Макетно-графический вариант. Это сочетание двух направлений: описание и визуальное сопровождение параметров объекта.

Эскиз – с помощью него можно проработать все детали и нюансы, особенно актуально при создании одежды.

Без современных САПР-программ невозможно представить полноценный процесс составления программы. Мы рассмотрим многофункциональные разработки компании «ЗВСОФТ». Эта фирма предлагает продукцию, которая по своим возможностям аналогична предлагаемым продуктам Autodesk, но с более гибкой системой лицензирования и ценовой политикой.

Базовая платформа, которая имеет следующие преимущества:

- моделирование объемных объектов в 3D;

- рендеринг и визуализация;

- поддержка сторонних интерфейсов и языков программирования: Lisp, SDS, COM/ActiveX, VBA, .Net и ZRX;

- удобная панель инструментов;

- открытие многих форматов, способность интеграции с надстройками чужих создателей;

- создание и легкое управление динамическими блоками – связками объектов;

- функция сравнения чертежей;

- технология нанесения голосовых пометок на чертеж;

- перенос свойств с одного элемента конструирования на другой.

Есть три пакета: Lite; Standard; Professional.

В зависимости от вашего выбора будет разный функционал. Программа имеет следующие достоинства[5]:

- совместимость практически со всеми трехмерными промышленными графическими и текстовыми форматами;

- возможность работать в двух– и трехмерном пространстве;

- большая библиотека деталей с возможностью ее наполнения;

- прямое редактирование конструкций с технологией SmoothFlowTM;

- удобное создание пресс-форм и штампов;

- проектирование изделий из листового металла и сварных конструкций;

- реверсивный инжиниринг;

- автоматический выбор обработки предмета;

- анимация и моделирование движения;

- создание сборок моделей;

- элементарное нанесение первичных эскизов.

Идеально подходит для создания экстерьеров и интерьеров дома, для ландшафтного дизайна и труда модельеров. Из отличительных преимуществ:

- структурированное моделирование;

- твердотельное и поверхностное моделирование;

- библиотека реалистичных материалов;

- плагины RenderZone и V-Ray;

- скругление линий;

- тени и визуализация;

- NURBZ-анализ и построение поверхностей NURBS и Subdivision;

- получение чертежа через модуль Layout.

Процесс проектирования – это неотъемлемая часть любого строительства или производства. Выбирайте удобное ПО, чтобы ваши труды были направлены на хороший результат.

1.2. Цели, задачи и предмет организационного проектирования

Современные условия функционирования предприятий и развития отечественного рынка услуг предопределяют в качестве наиболее актуальной проблемы поиск наиболее эффективной организационной структуры, обоснованной с точки зрения науки, которая способствует развитию гибкости и ускорению адаптации организации к внешним изменениям. Так же можно утверждать, что фундаментальной основой управления становятся методы и принципы построения организационных структур. Это объясняется потребностями совершенствования системы управления для развития внутреннего взаимодействия структурных подразделений предприятий и необходимостью обеспечения полного соответствия их целей стратегическим целям и задачам развития[6].

Здесь важно отметить, что характерными чертами науки на данном этапе развития и практики управления можно считать развитие методологии создания организационных структур, рассматриваемой как процесс упорядочивания организационно-структурных, материальных и социально-экономических аспектов организационных систем, чтобы повысить их результативность[7]. В данном случае важнейшей целью проектирования становится формирование методологии совершенствования организационной системы организаций и выработке документации, которая бы описывала техническую, организационную и экономическую подсистемы.

Также стоит отметить, что понятие «организационная структура» тесно связано с деятельностью по формированию моделей конкретных процессов или явлений[8].

По мнению различных авторов, проектирование организационной структуры следует проводить в два основных этапа:

- разработка и реализация первоочередных организационно-технических мероприятий по рационализации структуры. При этом стоит учесть систему первоочередных организационно - технических мероприятий по специализации и кооперированию производства.

- разработка и реализация перспективного проекта структуры. На данном этапе формируют план путем оценки перспектив развития производства, которые ожидают в будущем производственно-технических ресурсов.

Принципы и методы проектирования организационной структуры предполагают теоретико-методологическую базу системного подхода к созданию организационно-экономических структур и организационных структур управления. Мы можем обозначить некоторые главные принципы современного системного подхода к проектированию системы управления:

- принятие во внимание абсолютно всех управленческих задач при проектировании;

- четкая взаимосвязь функций и задач управления;

- формирование связей и отношений между звеньями организации для координации их деятельности.

Это требует разработки поэтапной технологии проектирования организационных структур, детального анализа и определения системы целей, продуманного выделения организационных подразделений и форм их координации.

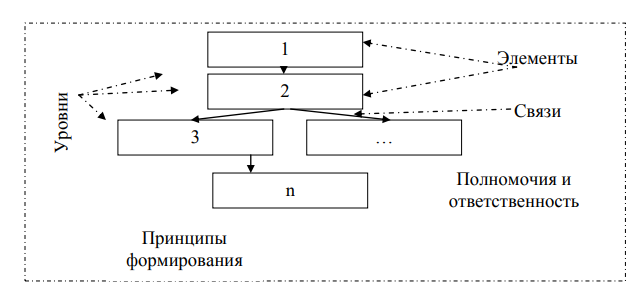

При этом необходимо отметить, что ключевыми в организационной структуре являются элементы, представленные на рис. 1.

Рассмотрим подробнее состав организационной структуры.

Элементами организационной структуры являются структурные подразделения, должностные лица и отдельные сотрудники предприятия, которые выполняют различные функциональные обязанности. За счет элементов организация приобретает определенное структурное наполнение и происходит реализация управленческого процесса[9].

Рис. 1. Состав организационной структуры предприятия

Важной частью в составе организационной структуры являются связи между элементами, благодаря которым осуществляется взаимодействие. Здесь важно отметить, что связи в организационной структуре могут быть вертикальными и горизонтальными, а также прямыми и обратными. Развитая система связей, как правило, положительно отражается на эффективности системы управления, стимулирует самоорганизацию и повышает производительность труда. С учетом направленности связей в организационной структуре определяются полномочия и ответственность элементов.

На основе элементов и связей на предприятии образуются уровни управления – это базис организационной структуры. Также при проектировании организационной структуры возникает вопрос о принципах ее формирования, которые не должны противоречить принципам управления и должны быть направлены на решение функциональных задач, достижение целей[10].

На основе проведенного анализа, следует выделить несколько типов структур, подверженных проектированию (таблица 1.).

Согласно данным таблицы 1, организационная структура объединяет производственную структуру и структуру системы управления, которые формируются под действием общих принципов теории организации и специфических принципов, отражающих особенности проектирования организационных структур.

Таблица 1.

Основные типы организационных структур предприятий

|

Тип структуры |

Характеристика |

|

Производственная |

Определяется формой упорядоченности предприятий, производственных цехов, передаточных устройств, складов и иных элементов производственно-технического назначения. |

|

Технологическая |

Определяется строением материально-энергетических процессов внутри, составом и соотношением используемых производственных ОФ, наличием взаимосвязей между основным и вспомогательным производствами, специализацией, загрузкой мощностей в производстве. |

|

Экономическая |

Отношение элементов основных и производственных фондов предприятия, определяется в формах затрат на продукцию, отношениях самофинансирования. |

|

Социальная |

Отношение между формами предпринимательства, степень дифференциации работников по различным классификационным признакам: пол. Возраст, образование и т. д. |

|

Информационная |

Определяется относительным расположением источников и получателей сообщений на предприятии, составом и взаимосвязями носителей информации, направленностью и коммуникационными сетями и т.п. |

|

Организационная |

Взаимосвязанные элементы системы управления, их состав, расположение относительно друг дуга, степень устойчивости отношений, что функционирование и развитие предприятия как единого целого. |

1.3. Факторы, влияющие на организационное проектирование

Проблема выбора типа организационной структуры предприятия стала весьма актуальной для предприятий и фирм современной России. Значительное большинство провалов в управлении деятельностью организации определяются прежде всего недоработкой организационной структуры предприятия.

Выбор организационной структуры управления, наиболее отвечающей целям предприятия и принимающей во внимание определенные условия деятельности, осуществляется на основе тщательного анализа всех влияющих на нее факторов, оценки сильных и слабых сторон различных типов организационных структур.

Организационная структура обозначает форму разделения и кооперации труда в сфере управления и оказывает сильное влияние на процесс функционирования предприятия. Чем идеальнее структура управления, тем более эффективно воздействие на объект управления и выше результативность работы предприятия.

Организационная структура управления не должна стагнировать, она всё время совершенствуется, согласно изменяющихся современных условий. Исходя из этого, данные структуры характеризуются большим разнообразием и складываются из многих факторов и условий. Организационная структура, как один из основных системных элементов, должна обеспечить не только жизнеспособность, но и совершенствование организации, взаимноусиливающий эффект взаимодействия иных ее элементов. Поэтому в процессе выбора организационной структуры необходимо учесть все факторы, которые будут влиять на организацию как с внешней, так и с внутренней ее среды для того, чтобы обеспечить максимальное соответствие структуры среде хозяйствования.

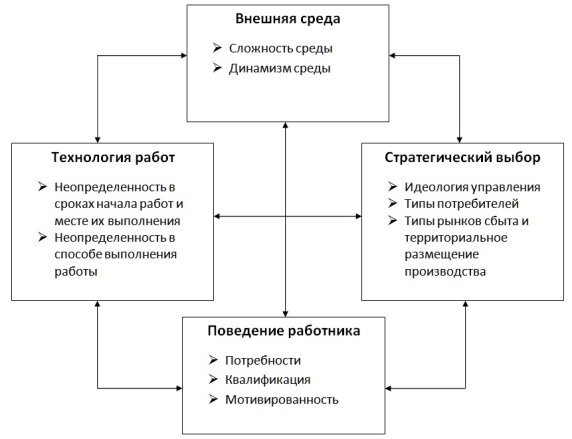

Исходя из исследований, можно выделить четыре группы ситуационных факторов, главным образом влияющих на формирование организационной структуры[11].

Изображенные на рисунке 1 факторы могут в отдельности или в комбинации влиять на решения по проектированию организации через те компоненты, которые заключены в каждом из них.

Рис. 2. Ситуационные факторы проектирования организации

Осуществляя организационное проектирование, необходимо исследовать особенности влияния на организацию каждого из ситуационных факторов, учитывая динамику их развития. Это позволит создать оптимальную конфигурацию организации, обеспечивать эффективное использование ее ресурсного потенциала.

Понятие и сущность организационной структуры определяется как упорядоченная совокупность взаимосвязанных и взаимообусловленных элементов системы управления, состав, взаиморасположение и степень устойчивости отношений которых обеспечивает целенаправленное функционирование и развитие ее как единого целого[12].

Выбор организационной структуры управления, в наибольшей степени отвечающей целям предприятия и учитывающей конкретные условия деятельности, осуществляется на основе тщательного анализа всех факторов, оказывающих на нее влияние, оценки преимуществ и недостатков различных типов организационных структур.

В заключение отметим, что организационная структура предприятия позволяет решить важную задачу выстраивания эффективного взаимодействия и координации всех структурных подразделений, работающих в соответствующих функциональных областях; разделения полномочий и ответственности между функциональными управленцами и подчиненными им структурными подразделениями. В то же время качество организационной системы предопределяет способность к адаптации предприятия и способы реагирования на внешние изменения.

2. Разработка проекта по открытию «Склада временного хранения»

2.1. Резюме

Бизнес-проект преследует решение следующих задач:

- перенос мест таможенного оформления грузов, перемещаемых автомобильным транспортом, из внутренних регионов к границам РФ до 2012 г. в соответствии «Концепцией таможенного оформления и таможенного контроля товаров в местах, приближенных к государственной границе РФ»;

- развитие необходимой таможенно-логистической и транспортной инфраструктуры современного уровня в приграничных районах.

Планируемое название склада временного хранения «Ником».

Планируемый перечень услуг участникам внешнеэкономической деятельности:

1. Хранение товаров до и после таможенного оформления:

- на европаллетах, поддонах, стеллажах, закрытых контейнерных площадках.

2. Погрузочно-разгрузочные работы.

3. Весь спектр консультаций по вопросам таможенного законодательства.

Согласно представленным данным расчет предполагаемых цен на услуги СВХ следующий:

- регистрация грузов и оформление таможенных и товаросопроводи-тельных документов (А) – 7000 руб / 1 груз.

- стоянка и хранение грузов на СВХ (В) - 35 руб. за 100 кг или 0,3 куб.м. в сутки.

- техническое обеспечение при досмотре груза (погрузка/разгрузка) (С) – 700 руб / 1 тонна.

Планируемая численность работников СВХ "Ником" в 2018 г. - 25 человек.

В первый год планируется получение выручки на уровне 15158,8 тыс. рублей, во второй на уровне 16907,5 тыс. рублей, в третий год реализации проекта на уровне 18598,3 тыс. рублей, в четвертый и пятый на уровне 20458,1 и 22503,9 тыс. рублей соответственно. Уровень текущих затрат составляет в среднем 70-75% от уровня выручки.

Согласно указанным инвестиционным источникам общий объем инвестиций составляет 12025,0 тыс. рублей, при этом 9525,0 тыс. рублей составляют вложения во внеоборотные активы и вложения в оборотные активы составляют 2500 тыс. рублей. Стоимость заемных ресурсов принимается на уровне 39,6% - 4762,5 тыс. рублей. Уровень собственных средств составляет на уровне 60,4%, что составляет 7262,5 тыс. рублей.

2.2. Характеристика продукта (услуги)

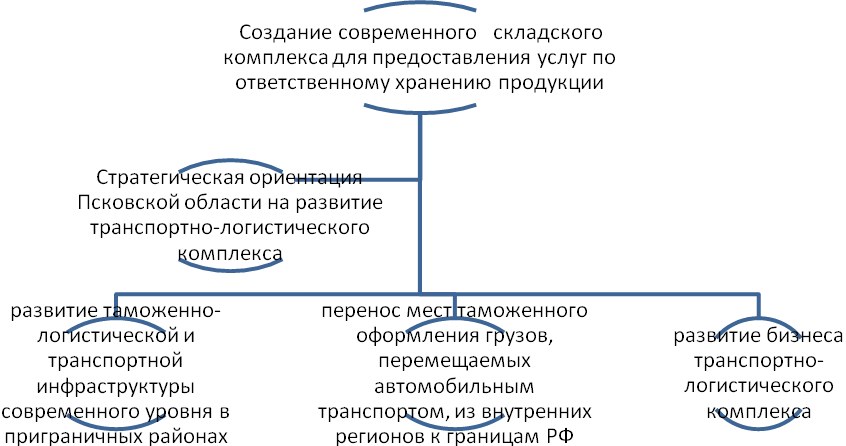

Генеральная цель бизнес-проекта заключается в создании современного складского комплекса для предоставления услуг по ответственному хранению продукции.

Рис. 3. Дерево целей бизнес-проекта СВХ

На основании обозначенной цели бизнес-проект преследует решение следующих задач:

- перенос мест таможенного оформления грузов, перемещаемых автомобильным транспортом, из внутренних регионов к границам РФ до 2019 г. в соответствии «Концепцией таможенного оформления и таможенного контроля товаров в местах, приближенных к государственной границе РФ»;

- развитие таможенно-логистической и транспортной инфраструктуры современного уровня в приграничных районах;

- развитие сети автомобильных дорог федерального значения, входящих в состав международных транспортных коридоров до 2015 г, в соответствии с Транспортной стратегией РФ до 2030 г.;

- стратегическая ориентация Псковской области на развитие транспортно-логистического комплекса.

Наиболее распространенной формой организации для складов временного хранения является ООО. Общество с ограниченной ответственностью - учрежденное одним или несколькими юридическими и/или физическими лицами хозяйственное общество, уставный капитал которого разделён на доли; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей или акций в уставном капитале общества[13].

СВХ "Ником" предлагает комплексные решения по хранению грузов при оптимальных ценах с применением современных и удобных инструментов для быстрого и качественного решения транспортно-логистических задач любой сложности. В частности планируется следующие виды услуг:

1. Хранение товаров до и после таможенного оформления:

- на европаллетах, поддонах, стеллажах, закрытых контейнерных площадках.

2. Погрузочно-разгрузочные работы.

3. Весь спектр консультаций по вопросам таможенного законодательства.

Назначение склада СВХ характеризуется следующими особенностями и служит следующим целям:

- обеспечить сохранность ввозимых из-за рубежа товаров и грузов в период проведения процедуры их таможенного оформления вплоть до их непосредственного выпуска;

- поместив ввезенный из-за рубежа товар на хранение декларант получает возможность провести его проверку и подготовиться к процедуре его декларирования.

Таким образом, данная услуга является достаточно востребованной у организаций-участников ВЭД.

Конкурентоспособность данного СВХ планируется обеспечить за счет установления низких цен при качестве предоставляемых услуг хранения и высококачественного консультирования специалистов.

Слабыми сторонами проектируемого предприятия могут служить ограничения в площадях размещения (всего 1500 кв.м.), а также отсутствие таких уникальных услуг как охрана особо ценных грузов на складе, сюрвейерские услуги.

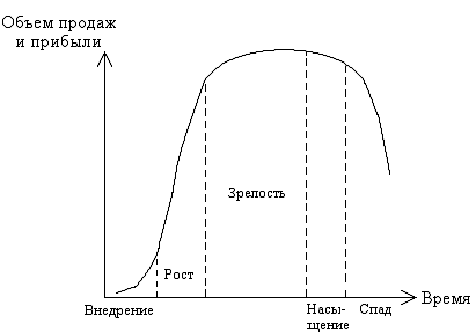

Рис.3. Стадии жизненного цикла услуг СВХ «Ником», 2018-2020 гг.

Ф. Котлер характеризует жизненный цикл «изменением объемов продаж и получаемой прибыли во времени, которое графически можно представить в виде кривой, по форме напоминающей колокол.

Рис. 4. Жизненный цикл услуги

2.4. Маркетинг-план

1. Основные характеристики рынка выбранного продукта

Необходимо заметить, что планируемый склад ВХ характеризуется относительно небольшими объемами полезной площади - 1500 кв. м., когда средняя полезная площадь действующих складов составляет 3000-5000 кв.м., но при этом в указанных СВХ практически постоянно 30-40% полезной площади не востребованы (что является следствием как санкций против России, так и снижением ВЭД согласно данным табл. 2).

Кроме того, на месте объекта нет действующего СВХ.

Таким образом, при проектировании сравнительного небольшого склада можно сэкономить как на обслуживании складского помещения, так и на первоначальном этапе проектирования и строительства, а также обеспечить практически максимальную 95-97% загрузку СВХ.

Привлекательность выбранной сферы бизнеса определяется рядом предпосылок перспективности проекта:

- внешнеторговый оборот области за 2019 год составил 534,2 млн. долларов США, 0,8 % от внешнеторгового оборота СЗФО за этот период. Согласно данным таможни на экспорт области приходится 0,2% от стоимости экспорта СЗФО, а импорт области составляет 1,5% от стоимости импорта СЗФО.

- географическая направленность товарооборота свидетельствует о том, что наиболее активны связи области со странами дальнего зарубежья. Доля стран дальнего зарубежья в товарообороте составила 98%. В 2019 году организации области поддерживали торгово-экономические связи со 109 странами. Крупнейшими торговыми партнерами являются Аргентина, Латвия и Китай, их суммарная доля в товарообороте составила 40,1%.

- в отчетном периоде внешнеторговые операции осуществляли 446 участников ВЭД области (экспортировали товары 243, импортировали - 286).

- через выбранный объект проходит 100% внешнеторговых автоперевозок, пересекающих границу с Латвией.

Таким образом, планируемое размещение СВХ на российской границе целесообразно и перспективно.

Таблица 2.

Общие итоги внешней торговли Псковской области (тыс. долл. США)

|

Показатели |

Январь-декабрь 2018 г. |

Доля в товарообороте Январь - декабрь 2018 г. |

Январь - декабрь 2019 г. |

Доля в товарообороте январь- декабрь 2019 г. |

Январь - декабрь 2019 г. к январю - декабрю 2018 г. |

|

Товарооборот |

834786,3 |

1,00 |

534182,1 |

1,00 |

64% |

|

Экспорт |

59818,3 |

0,07 |

58449,0 |

0,11 |

98% |

|

Импорт |

774968,0 |

0,93 |

475733,1 |

0,89 |

61% |

|

Сальдо |

-715149,7 |

-417284,1 |

2. Сегментирование рынка продукта (услуги).

Потребителями услуг СВХ являются организации, специализирующиеся на ведении внешнеэкономической деятельности. В частности наиболее потенциальной группой потребителей услуг СВХ «Ником» служат поставщики промышленных товаров, и некоторых групп продуктовых групп среди которых: консервы (рыбные, мясные); корма для домашних животных; корма и кормовые добавки для с/х животных; молоко сухое (сыворотка молочная) и пр.

Сегментирование по какому либо демографическому либо поведенческому принципу не планируется в деятельности организации.

Целевым рынком сбыта является все сообщество организаций, занимающихся ВЭД и нуждающихся в услугах складов временного хранения[14].

Данный СВХ будет иметь несколько принципиально значимых преимуществ:

- низкий уровень цен на обслуживание;

- высокие качество предлагаемых услуг обеспечивается за счет оснащения складских помещений современным автоматическим управлением на базе ПО Карго 3;

- дополнительный сервис в виде комнаты отдыха и оборудованного бизнес-класса;

- дополнительный перечень услуг в виде консультаций специалистов – декларантов.

3. Организация продвижения (сбыта) продукта.

Важным моментом в продвижении услуг склада временного хранения является необходимость обустройства качественных подъездных путей и качественная изоляция остальных территорий. Важным моментом в продвижении и повышении качества услуг является и то, что все системы, устанавливаемые на СВХ, должны быть совместимы с таможенным программным обеспечением. Располагаться СВХ должен обязательно недалеко от таможенного поста, иметь стоянку, быть надежно защищен от проникновения на территорию посторонних лиц[15].

Конкурентный анализ показывает, что на выбранном объекте отсутствуют какие либо склады временного хранения. Список мероприятий, позволяющих улучшить позиции в конкуренции включает:

- повышение качества сервиса услуг: кафе и мини-гостиница, душ, бизнес-кабинет;

- включение дополнительных услуг по охране особо ценных грузов и предоставление сюрвейерских услуг;

- предоставление услуг по разрешению спорных вопросов ВЭД.

Таблица 3.

Расчет предполагаемой цены изделия

|

Регистрация грузов и оформление таможенных и товаросопроводительных документов (А) |

Стоянка и хранение грузов на СВХ (В) |

Техническое обеспечение при досмотре груза (С) |

Всего тыс. руб. (сумм АВС/1000) |

|

|

1. Объем продаж при полной загрузке оборудования, руб. (данные 5-го года реализации проекта при 100% загрузке оборудования) |

2391,0 |

14110,0 |

6003,0 |

22503,9 |

|

2. Основные материалы, руб. |

206,6 |

2776,8 |

360,7 |

3344,1 |

|

3. Вспомогательные материалы, руб. |

27,5 |

1018,2 |

144,3 |

1190,0 |

|

4. Производственные (технологические) материалы, руб. |

5,2 |

349,6 |

216,4 |

571,2 |

|

5. Заработная плата основных производственных рабочих, руб. |

875,3 |

3931,9 |

1735,4 |

6542,7 |

|

6. Отчисления на социальные нужды, руб. |

262,6 |

1179,6 |

520,6 |

1962,8 |

|

7. Производственные накладные расходы, руб. |

86,1 |

347,1 |

111,7 |

544,8 |

|

8. Управленческие накладные расходы, руб. |

86,1 |

1041,3 |

335,0 |

1462,4 |

|

9. Амортизация, руб. |

86,1 |

115,7 |

37,2 |

239,0 |

|

10. Коммерческие расходы, руб. |

86,1 |

809,9 |

260,5 |

1156,5 |

|

11. Итого затраты (данные 5-го года реализации проекта при 100% загрузке оборудования), руб. |

1721,5 |

11570,2 |

3721,9 |

17013,6 |

(основные материалы, вспомогательные материалы, производственные материалы, заработная плата + отчисления 30%) |

1377,2 |

9256,2 |

2977,5 |

13610,9 |

(производственные накладные, управленческие, амортизация, коммерческие расходы) |

344,3 |

2314,0 |

744,4 |

3402,7 |

|

12. Издержки, приходящиеся на одно изделие (90%), руб.: |

6300 |

31,5 |

675 |

|

|

5040 |

25,2 |

540 |

|

|

945 |

4,725 |

101,25 |

|

|

315 |

1,575 |

33,75 |

|

|

13. Прибыль на одно изделие – 10%, руб. |

700 |

3,5 |

75 |

|

|

14. Отпускная цена изделия, руб. |

7000 |

35 |

750 |

|

|

15. Рентабельность изделия, % |

72 |

82 |

62 |

Согласно представленным данным расчет предполагаемых цен на услуги СВХ следующий:

- регистрация грузов и оформление таможенных и товаросопроводительных документов (А) – 7000 руб / 1 груз. Максимальный объем производства 341,5 услуги в год (1 услуга ежедневно);

- стоянка и хранение грузов на СВХ (В) - 35 руб. за 100 кг или 0,3 куб.м. в сутки. Максимальный объем производства 403143 услуги в год (1120 кв.м. занятого складского пространства ежедневно);

- техническое обеспечение при досмотре груза (погрузка/разгрузка) (С) – 700 руб / 1 тонна. Максимальный объем производства услуг 8004 ед.(22 т ежедневно).

Таблица 4.

Плановая структура ассортимента и объем реализации продукции, работ, услуг СВХ "Ником", тыс. руб.

|

№ п/п |

Ассортиментные группы |

2018 год |

2019 год |

2020год |

2021 год |

2022 год |

|||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

1. |

Регистрация грузов и оформление таможенных и товаросопроводительных документов |

2524,8 |

10,9 |

1796,5 |

10,6 |

1976,2 |

10,6 |

2168,6 |

10,6 |

2385,4 |

10,6 |

|

2. |

Стоянка и хранение грузов на СВХ |

8521,1 |

60,1 |

10601,1 |

62,7 |

11661,2 |

62,7 |

12827,2 |

62,7 |

14109,9 |

62,7 |

|

3. |

Техническое обеспечение при досмотре груза |

4112,9 |

29,0 |

4509,9 |

26,7 |

4960,9 |

26,7 |

5462,3 |

26,7 |

6008,5 |

26,7 |

|

Итого: |

15158,8 |

100,0 |

16907,5 |

100,0 |

18598,3 |

100,0 |

20458,1 |

100,0 |

22503,9 |

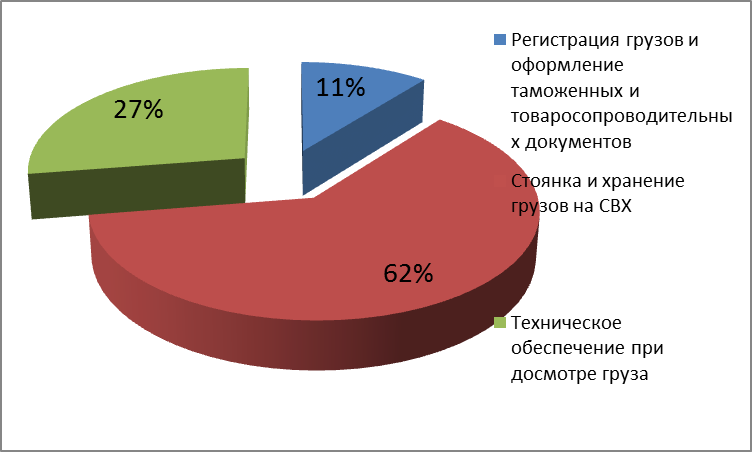

100,0 |

|

Согласно представленным данным наиболее перспективными видами услуг являются услуги складского сервиса, данная услуга особенно актуальна за последние 2-3 года и рост ее производства растет положительными темпами, так за последние 2 года он составил 24,4%. Наименее популярной услугой можно обозначить группу услуг по таможенному оформлению и предоставлению консультационных услуг, их отрицательный рост составил – 847,99 тыс. руб.

Рис.5. Планируемая структура ассортимента, %

В первый год планируется получение выручки на уровне 15158,8 тыс. рублей, во второй на уровне 16907,5 тыс. рублей, в третий год реализации проекта на уровне 18598,3 тыс. рублей, в четвертый и пятый на уровне 20458,1 и 22503,9 тыс. рублей соответственно. Уровень текущих затрат составляет в среднем 70-75% от уровня выручки (приложение 1).

3. Расчет себестоимости и рентабельности, прогнозирование рисков

3.1. План производства и ресурсного обеспечения

Представьте принципиальную эскизную схему выпуска продукта.

Таблица 5.

Динамика роста производства услуг СВХ

|

Показатель |

1-й 2018 год |

2-й 2019 год |

3-й 2020 год |

4-й 2021 год |

5-й 2022 год |

|

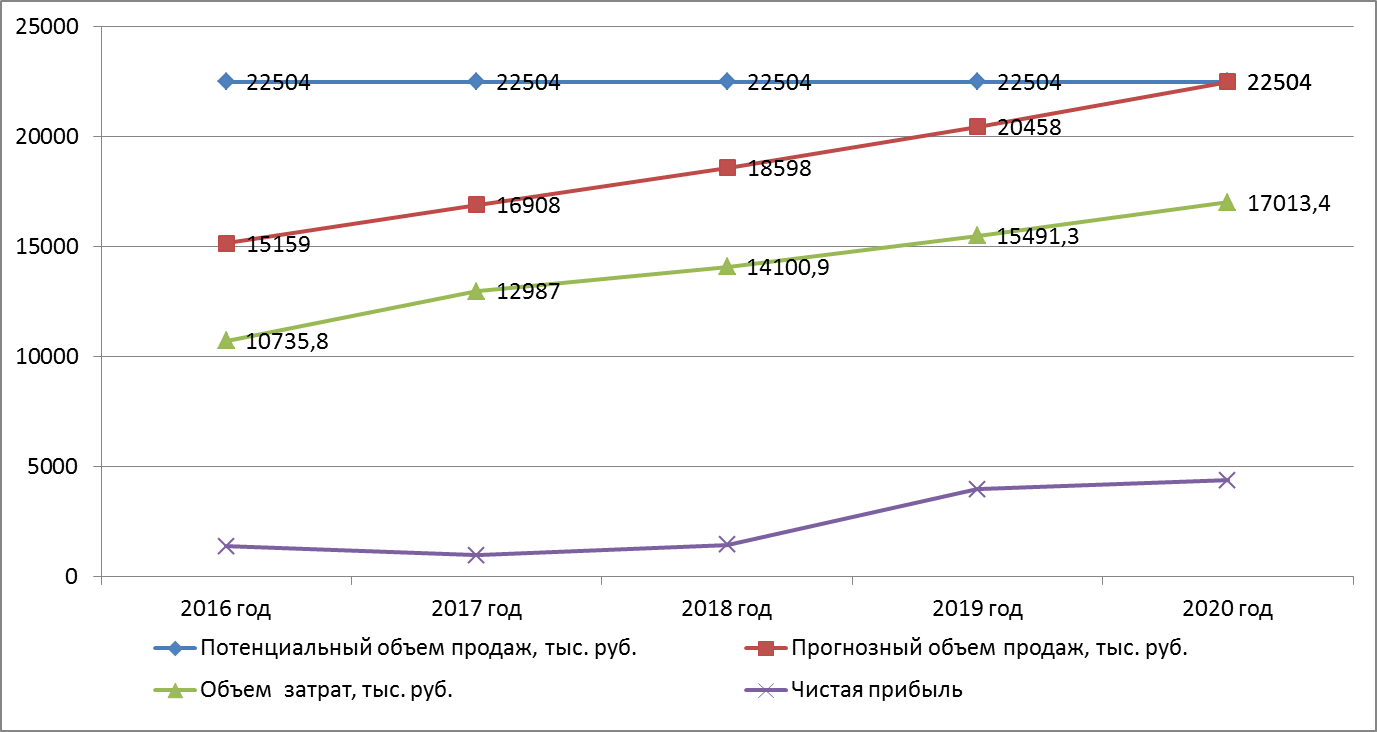

1. Потенциальный объем продаж, тыс. руб. |

22504 |

22504 |

22504 |

22504 |

22504 |

|

2. Прогнозный объем продаж, тыс. руб. |

15159 |

16908 |

18598 |

20458 |

22504 |

|

3. % от потенциального объема продаж |

67,36 |

75,13 |

82,64 |

90,91 |

100 |

|

4. Объем затрат, тыс. руб. |

10735,8 |

12987,0 |

14100,9 |

15491,3 |

17013,4 |

|

- переменные |

8365,7 |

10225,9 |

11248,5 |

12373,3 |

13610,7 |

|

в т.ч. заработная плата |

3789,75 |

4915,5 |

5407,05 |

5947,75 |

6542,53 |

|

- постоянные |

2370,1 |

2761,2 |

2852,5 |

3118,0 |

3402,7 |

|

5. Чистая прибыль |

1391,8 |

990,2 |

1451,6 |

3973,4 |

4392,4 |

|

6. Прибыль нарастающим итогом |

1391,8 |

2382,0 |

3833,6 |

7807 |

12199,4 |

|

7. Инвестиции в производство, тыс. руб. |

12025 |

0 |

0 |

0 |

0 |

Прогнозный уровень выручки в расчетном периоде построен с учетом внедрения СВХ «Ником» на рынок складских услуг и составляет по годам: 67, 75, 82, 90 и 100% по годам реализации проекта.

Рис. 6. Динамика роста производства услуг СВХ

Согласно расчетным данным (приложение 2,3) материальные затраты на основные, вспомогательные и технологические материалы составляют в сумме 22,0% от выручки, при этом технологические материалы включают в себя плату на пользование электроэнергией, водопроводом.

Согласно требованиям методических указаний, в управленческие накладные расходы включаются налоги на имущество и транспортный налог.

Налогоплательщики-организации исчисляют сумму автомобильного налога и сумму авансового платежа по налогу самостоятельно. Уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств не позднее 5 февраля года, следующего за истекшим налоговым периодом.

Расчет транспортного налога:

2018 и последующие годы = 200*0,13=2,6 тыс. руб.

Под налог на имущество у российских организаций подпадает движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств (п. 1 ст. 374 НК РФ). Налог на имущество организаций рассчитывается по ставкам, которые устанавливаются законами субъектов РФ. Тарифы не могут превышать максимальную ставку, предусмотренную в Налоговом кодексе, – 2,2%. При этом региональные власти могут устанавливать дифференцированные налоговые ставки в зависимости от категорий налогоплательщиков или видов имущества (ст. 380 НК РФ).

Расчет налога на имущество:

2018 и последующие годы = 8919*2,2%=196,2 тыс. руб.

Амортизация основных средств производится линейным способом.

Ежегодную сумму амортизационных отчислений рассчитывают следующим образом:

Срок службы основных средств (земля и склад) определены в 50 лет, офисная техника и транспортные средства в 10 лет. Таким образом сетка амортизационных отчислений на ближайшие 20 лет будет иметь вид:

Таблица 6.

Амортизационные отчисления на период 2018-2036 гг.

|

Год |

Остаточная стоимость на начало года (тыс.руб.) |

Сумма годовой амортизации (тыс.руб) |

Остаточная стоимость на конец года (тыс.руб) |

|

1 |

9525 |

239 |

9 286 |

|

2 |

9 286 |

239 |

9 047 |

|

3 |

9 047 |

239 |

8 808 |

|

4 |

8 808 |

239 |

8 569 |

|

5 |

8 569 |

239 |

8 330 |

|

6 |

8 330 |

239 |

8 091 |

|

7 |

8 091 |

239 |

7 852 |

|

8 |

7 852 |

239 |

7 613 |

|

9 |

7 613 |

239 |

7 374 |

|

10 |

7 374 |

239 |

7 135 |

|

11 |

7 135 |

178 |

6 957 |

|

12 |

6 957 |

178 |

6 779 |

|

13 |

6 779 |

178 |

6 601 |

|

14 |

6 601 |

178 |

6 423 |

|

15 |

6 423 |

178 |

6 245 |

|

16 |

6 245 |

178 |

6 067 |

|

17 |

6 067 |

178 |

5 889 |

|

18 |

5 889 |

178 |

5 711 |

|

19 |

5 711 |

178 |

5 533 |

|

20 |

5 533 |

178 |

5 355 |

Расходы на охрану труда и технику безопасности составляют

Согласно методическим указаниям коммерческие расходы составляют не менее 1,5% от выручки продаж. В данном проекте расчет коммерческих расходов составляет 15,0% от выручки, что обосновано рядом обстоятельств:

- в силу того, что данное предприятие только начинает свою деятельность и расходы на представительские и рекламные нужды требуют максимальных отчислений;

- реклама СВХ должны носить комплексный характер, т.е. должен быть разработанный функциональный сайт ООО, наружная реклама, представительская реклама на аксессуарах.

Таблица 7.

Расчет коммерческих расходов на период 2018-2020 гг.

|

Год |

Реклама в сети Интернет |

Наружная реклама |

Представительские расходы |

Итого |

|

2018 |

116,9 |

218,1 |

444,0 |

779,0 |

|

2019 |

130,3 |

243,2 |

495,1 |

868,6 |

|

2020 |

143,3 |

267,5 |

544,5 |

955,3 |

|

2021 |

157,9 |

294,7 |

599,9 |

1052,4 |

|

2022 |

173,5 |

323,8 |

659,2 |

1156,5 |

Ежегодное увеличение коммерческих расходов составляет в пределах 9-10% к показателю предыдущего периода.

3.2. Финансовый план

Финансовые прогнозы составляются на 5 лет, на 1-й год - помесячно, на 2-й - поквартально, 3-й, 4-й и 5-й ежегодный[16].

Стоимость заемных ресурсов принимается на уровне 39,6% - 4762,5 тыс. рублей. Уровень собственных средств составляет на уровне 60,4%, что составляет 7262,5 тыс. рублей.

Таблица 8.

План инвестиций, тыс. руб.

|

Статьи затрат |

Продолжительность инвестиционной фазы – 3 мес. |

Итого по проекту |

||

|

1 мес. |

2 мес. |

3 мес. |

||

|

Капитальные вложения по проекту |

3640 |

2640 |

2639,9 |

8919,9 |

|

- - стоимость земельного участка площадью 5000 кв.м. |

1000 |

0 |

0 |

1000 |

|

- - строительство склада |

2640 |

2640 |

2639,9 |

7919,9 |

|

Офисное оборудование |

0 |

80 |

195 |

275 |

|

Стоимость транспортных средств |

0 |

330,1 |

0 |

330,1 |

|

Вложения в оборотные активы |

0 |

0 |

2500 |

2500 |

|

Вложения всего |

3640 |

3050,1 |

5334,9 |

12025 |

|

Источники финансирования проекта |

||||

|

1. Собственные средства 60,4% |

2420,83 |

2420,8 |

2420,8 |

7262,5 |

|

2. Заемные и привлеченные средства – 39,6% |

4762,5 |

0,0 |

0,0 |

4762,5 |

|

Итого финансовых средств |

7183,3 |

2420,8 |

2420,8 |

12025 |

Таблица 9.

Кредитный план на период 2018-2020 г. тыс. руб.

|

Статьи затрат |

Кредитное предложение – 3 года. |

Итого по проекту |

||

|

1 год. |

2 год. |

3год. |

||

|

1. Заемные средства |

4762,5 |

0,0 |

0,0 |

4762,5 |

|

2. Оплата процентов по кредиту – 23% (фиксированная ставка) |

1095,4 |

1095,4 |

1095,4 |

3286,1 |

|

3. Погашение долга |

1587,5 |

1587,5 |

1587,5 |

4762,5 |

|

Итого кредитных платежей в год |

2682,9 |

2682,9 |

2682,9 |

8048,6 |

|

Кредитные платежи в мес. |

223,6 |

223,6 |

223,6 |

|

Согласно указанным инвестиционным источникам общий объем инвестиций составляет 12025,0 тыс. рублей, при этом 9525,0 тыс. рублей составляют вложения во внеоборотные активы и вложения в оборотные активы составляют 2500 тыс. рублей.

Все вложения по запуску производства услуг СВХ финансируются из указанных источников производственных, управленческих расходов в сумме 498,5 тыс. рублей (приложение 2,3,4).

Таблица 10.

Общие инвестиционные издержки, тыс. руб.

|

Вид издержек |

Период - 1 год реализации |

|

Вложения во внеоборотные активы |

9525,0 |

|

1000,0 |

|

7919,9 |

|

605,1 |

|

2500,0 |

|

Всего вложения во внеоборотные и оборотные активы |

12025,0 |

|

91,75 |

|

315,0 |

|

91,75 |

|

Всего вложения по запуску производства |

498,5 |

|

12523,5 |

3.3. Расчет показателей экономической эффективности проекта

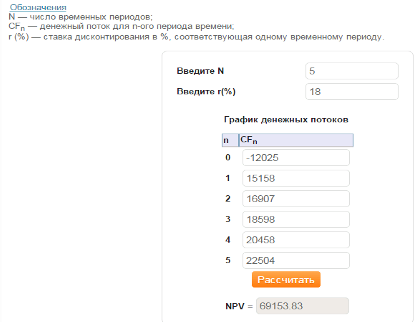

Чистая приведенная стоимость проекта (NPV) рассчитывается по формуле:

,

,

где  - чистые поступления денежной наличности в годы реализации проекта, руб.;

- чистые поступления денежной наличности в годы реализации проекта, руб.;

- инвестиционные затраты в годы реализации проекта, руб.;

- инвестиционные затраты в годы реализации проекта, руб.;

r - норма дисконта.

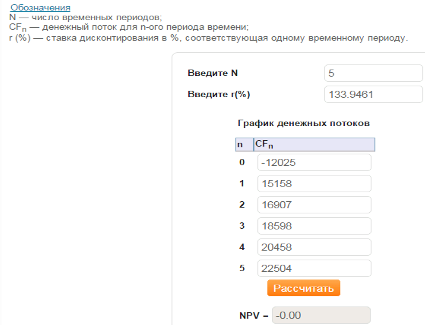

Расчет производился онлайн - http://allcalc.ru/node/546

NPV = 69153,83 при r = 18 и n = 5

NPV = ((15158,7/1,18)+( 16907,6/1,18)+( 18598,3/1,18)+( 20458,1/1,18)+( 22503,9/1,18))-(12025/1,18)= 69153,83

Внутренний коэффициент эффективности определяется из условия равенства ЧПС нулю.

Из выражения

методом подбора, или используя специальную компьютерную программу, находим значение «r», при котором достигается это равенство.

Расчет производился онлайн - http://allcalc.ru/node/546

NPV = 0,0 при r = 133,9 и n = 5

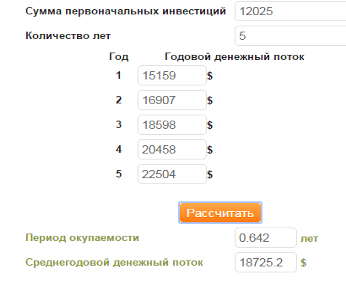

Период возврата инвестиций - время, в течение которого поступления наличности позволяют возместить первоначальные инвестиции.

Общая формула для расчета срока окупаемости инвестиций:

, где

, где

Ток (PP) - срок окупаемости инвестиций;

n - число периодов;

CFt - приток денежных средств в период t;

Io - величина исходных инвестиций в нулевой период.

Расчет производился онлайн – http://allcalc.ru/node/833

Т ок = 0,642 лет

Рентабельность продаж рассчитывается по формуле:

,

,

где  - чистая прибыль, руб.;

- чистая прибыль, руб.;

- объем продаж, руб.

- объем продаж, руб.

Таблица 11.

Расчет рентабельности проекта

|

1-й год |

2-й год |

3-й год |

4-й год |

5-й год |

|

|

Выручка от продаж |

15158,7 |

16907,6 |

18598,3 |

20458,1 |

22503,9 |

|

Чистая прибыль |

1391,8 |

990,2 |

1451,6 |

3973,4 |

4392,4 |

|

Рентабельность продаж |

9,2 |

5,9 |

7,8 |

19,4 |

19,5 |

3.4. Расчет критического объема реализации продукции («точки безубыточности»)

Критический объем реализации продукции рассчитывается по формуле:

,

,

где  - условно-постоянные затраты производства, включающие управленческие накладные расходы, коммерческие расходы и амортизационные отчисления;

- условно-постоянные затраты производства, включающие управленческие накладные расходы, коммерческие расходы и амортизационные отчисления;

- условно-переменные затраты производства, включающие производственные расходы (материалы, заработную плату рабочих с отчислениями на социальные нужды, производственные накладные расходы);

- условно-переменные затраты производства, включающие производственные расходы (материалы, заработную плату рабочих с отчислениями на социальные нужды, производственные накладные расходы);

- объем реализации продукции.

- объем реализации продукции.

Таблица 12.

Исходные данные и расчет критического объема реализации продукции

|

Показатели |

Условное обозначение |

1-й год |

2-й год |

3-й год |

4-й год |

5-й год |

|

1. Объем реализованной продукции |

|

15158,7 |

16907,6 |

18598,3 |

20458,1 |

22503,9 |

|

2. Затраты на производство реализованной продукции |

|

10735,8 |

12987,0 |

14101,0 |

15491,3 |

17013,4 |

|

в том числе: |

||||||

|

|

8732,7 |

10635,0 |

11698,8 |

12869,1 |

14155,5 |

|

зарплата |

3789,8 |

4915,5 |

5407,1 |

5947,8 |

6542,5 |

|

|

отчисления |

1136,9 |

1474,7 |

1622,1 |

1784,3 |

1962,8 |

|

|

материалы |

3439,0 |

3835,7 |

4219,3 |

4641,2 |

5105,4 |

|

|

производ. накладные |

367,0 |

409,2 |

450,3 |

495,8 |

544,8 |

|

|

|

2003,1 |

2352,0 |

2402,2 |

2622,2 |

2857,9 |

|

управленческие |

985,1 |

1244,5 |

1207,9 |

1330,8 |

1462,4 |

|

|

амортизация |

239,0 |

239,0 |

239,0 |

239,0 |

239,0 |

|

|

коммерческие |

779,0 |

868,6 |

955,3 |

1052,4 |

1156,5 |

|

|

3. Доля условно-переменных затрат в затратах на производство |

|

81,3 |

81,9 |

83,0 |

83,1 |

83,2 |

|

4. Доля условно-постоянных затрат в затратах на производство |

|

18,7 |

18,1 |

17,0 |

16,9 |

16,8 |

|

5. Критический объем реализованной продукции («точка безубыточности») |

|

4725,2 |

6339,8 |

6475,3 |

7068,8 |

7703,7 |

Согласно расчетным данным доля условно-переменных затрат составляет в среднем 82%, а условно-постоянных расходов 18%. Критический объем реализации услуг СВХ составляет в первый год реализации проекта 4725,2 тыс. рублей, что составляет 31% от запланированного уровня. Таким образом можно констатировать, что успешная реализация данного проекта математически обоснована и реально осуществима.

3.5. Определение чувствительности и запаса финансовой прочности проекта

Запас финансовой прочности проекта определяем, рассчитав коэффициент запаса финансовой прочности  по формуле:

по формуле:

.

.

Чувствительность финансовой прочности проекта определяем через влияние изменения затратных и объемных показателей проекта:

- условно-постоянных издержек;

- условно-переменных издержек;

- физического объема реализованной продукции.

Таблица 13.

Расчет запаса и чувствительности финансовой прочности проекта

|

Показатели |

Условное обозначение |

1-й год |

2-й год |

3-й год |

4-й год |

5-й год |

|

|

1. Объем реализованной продукции |

|

15158,7 |

16907,6 |

18598,3 |

20458,1 |

22503,9 |

|

|

2. Критический объем продаж |

|

4725,2 |

6339,8 |

6475,3 |

7068,8 |

7703,7 |

|

|

3. Запас финансовой прочности, % |

|

0,7 |

0,6 |

0,7 |

0,7 |

0,7 |

|

|

4. Увеличение условно-постоянных расходов на 10% |

|

|

2587,2 |

2642,4 |

2884,4 |

3143,7 |

|

|

4.1 Критический объем реализованной продукции |

|

5197,7 |

6973,8 |

7122,9 |

7775,7 |

8474,1 |

|

|

4.2 Запас финансовой прочности, % |

|

0,7 |

0,6 |

0,6 |

0,6 |

0,6 |

|

|

4.3 Изменение запаса финансовой прочности, % |

|

-4,5 |

-6,0 |

-5,3 |

-5,3 |

-5,2 |

|

|

5. Увеличение условно-переменных расходов на 10% |

|

9606,0 |

11698,5 |

12868,7 |

14156,0 |

15571,0 |

|

|

5.1 Условно-переменные затраты на один рубль объема реализованной продукции |

|

0,6 |

0,7 |

0,7 |

0,7 |

0,7 |

|

|

5.2 Критический объем реализованной продукции |

|

5468,3 |

7634,2 |

7797,5 |

8512,3 |

9276,6 |

|

|

5.3 Запас финансовой прочности, % |

|

0,6 |

0,5 |

0,6 |

0,6 |

0,6 |

|

|

5.4 Изменение запаса финансовой прочности, % |

|

-7,1 |

-12,2 |

-10,9 |

-10,8 |

-10,6 |

|

|

6. Увеличение цен на 10% |

|

16674,6 |

18598,4 |

20458,1 |

22503,9 |

24754,3 |

|

|

6.1 Условно-переменные затраты на один рубль объема реализованной продукции |

|

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

|

|

6.2 Критический объем реализованной продукции |

|

4205,6 |

5493,1 |

5610,5 |

6124,6 |

6674,8 |

|

|

6.3 Запас финансовой прочности, % |

|

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

|

|

6.4 Изменение запаса финансовой прочности, % |

|

5,0 |

8,0 |

7,1 |

7,1 |

7,0 |

|

|

7. Увеличение физического объема реализованной продукции на 10% при сохранении структуры ее производства |

|

16674,6 |

18598,4 |

20458,1 |

22503,9 |

24754,3 |

|

|

7.1 Условно-переменные затраты на один рубль объема реализованной продукции |

|

0,5 |

0,6 |

0,6 |

0,6 |

0,6 |

|

|

7.2 Критический объем реализованной продукции |

|

4205,6 |

5493,1 |

5610,5 |

6124,6 |

6674,8 |

|

|

7.3 Запас финансовой прочности, % |

|

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

|

|

7.4 Изменение запаса финансовой прочности, % |

|

5,0 |

8,0 |

7,1 |

7,1 |

7,0 |

3.6. Методы оценка риска

Задайте вероятность наступления ожидаемых событий -  проекта – с учетом рисков проекта и рассчитайте показатели оценки риска.

проекта – с учетом рисков проекта и рассчитайте показатели оценки риска.

Оценка математического ожидания наступления события.

,

,

где  - ожидаемый доход;

- ожидаемый доход;

- доход при i-м исходе;

- доход при i-м исходе;

- вероятность наступления i-го исхода;

- вероятность наступления i-го исхода;

i = 1 …n - количество исходов.

Можно ориентироваться на следующие предельные значения показателей риска: Кд=0,1, К;Кр-0,01, Кк10,001 , то есть соответственно 10: 1 и 0,1 %. Это означает, что не следует идти на предпринимательскую сделку, если в десяти случаях из ста можно потерять прибыль, в одном случае из ста - выручку и хотя бы в одном случае из тысячи - имущество.

В итоге, имея значения трех показателей риска и критериев предельного риска, приходим к следующим самым общим условиям приемлемости анализируемого вида предпринимательства:

А. Показатель допустимого риска не должен превышать предельного значения (ВД<КД),

Б. Показатель критического риска должен быть меньше предельной величины (ВКр<ККр). В. Показатель катастрофического риска не должен подниматься выше предельного уровня (ВюЖкт)- Таким образом, главное в оценке хозяйственного риска состоит в искусстве построения кривой вероятностей возможных потерь или хотя бы в установлении зон и показателей допустимого, критического и катастрофического риска.

R ex =((F233*0,95)+(G233*0,9)+(H233*0,85)+(I233*0,8)+(J233*0,75))/5= 15734,11. Среднеквадратичное отклонение (σ):

.

.

σ = √(15158,7-15734,11)2 * 3 =1286

Коэффициент вариации (V)

.

.

V = 1286/15734,11= 0,08

Согласно теории, если данный показатель не превышает 0,333, то вариация признака считается слабой, а если больше 0,333 - сильной. В случае сильной вариации изучаемая статистическая совокупность считается неоднородной, а средняя величина – нетипичной, поэтому ее нельзя использовать как обобщающий показатель этой совокупности. Нижним пределом коэффициента вариации считается ноль, верхнего предела не существует. Однако вместе с увеличением вариации признака увеличивается и его значения.

Таким образом в данном случае, коэффициент вариации отражает слабую степень неоднородности показателей.

ЗАКЛЮЧЕНИЕ

Генеральная цель бизнес-проекта заключается в создании современного складского комплекса для предоставления услуг по ответственному хранению продукции.

Согласно данным расчет предполагаемых цен на услуги СВХ следующий:

- регистрация грузов и оформление таможенных и товаросопроводи-тельных документов (А) – 7000 руб / 1 груз. Максимальный объем производства 341,5 услуги в год (1 услуга ежедневно);

- стоянка и хранение грузов на СВХ (В) - 35 руб. за 100 кг или 0,3 куб.м. в сутки. Максимальный объем производства 403143 услуги в год (1120 кв.м. занятого складского пространства ежедневно);

- техническое обеспечение при досмотре груза (погрузка/разгрузка) (С) – 700 руб / 1 тонна. Максимальный объем производства услуг 8004 ед.(22 т ежедневно).

Согласно представленным данным наиболее перспективными видами услуг являются услуги складского сервиса, данная услуга особенно актуальна за последние 2-3 года и рост ее производства растет положительными темпами, так за последние 2 года он составил 24,4%. Наименее популярной услугой можно обозначить группу услуг по таможенному оформлению и предоставлению консультационных услуг, их отрицательный рост составил - 847,99 тыс. руб.

Планируемая численность работников СВХ "Ником" в 2018 г. - 25 человек. Согласно представленным данным наибольший удельный вес в структуре сотрудников СВХ занимают специалисты, более 50%.

В первый год планируется получение выручки на уровне 15158,8 тыс. рублей, во второй на уровне 16907,5 тыс. рублей, в третий год реализации проекта на уровне 18598,3 тыс. рублей, в четвертый и пятый на уровне 20458,1 и 22503,9 тыс. рублей соответственно. Уровень текущих затрат составляет в среднем 70-75% от уровня выручки.

Согласно указанным инвестиционным источникам общий объем инвестиций составляет 12025,0 тыс. рублей, при этом 9525,0 тыс. рублей составляют вложения во внеоборотные активы и вложения в оборотные активы составляют 2500 тыс. рублей. Стоимость заемных ресурсов принимается на уровне 39,6% - 4762,5 тыс. рублей. Уровень собственных средств составляет на уровне 60,4%, что составляет 7262,5 тыс. рублей

Согласно расчетным данным доля условно-переменных затрат составляет в среднем 82%, а условно-постоянных расходов 18%. Критический объем реализации услуг СВХ составляет в первый год реализации проекта 4725,2 тыс. рублей, что составляет 31% от запланированного уровня. Таким образом можно констатировать, что успешная реализация данного проекта математически обоснована и реально осуществима.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Организация и планирование деятельности предприятий сферы сервиса: Учебное пособие / М.В. Виноградова, З.И. Панина. – 8-е изд. – М.: Издательско-торговая корпорация «Дашков и Ко», 2014.-448с.

- Стартап: Настольная книга основателя / Стив Бланк, Боб Дорф; Пер. с англ. — М.: Альпина Паблишер, 2014. — 616 с.

- Черняк В.З., Черняк А.В., Довдиенко И.В. Бизнес-планирование. — М.: РДЛ, 2015.

- Просветов Г.И. Бизнес-планирование: Задачи, решения: Учебно-методическое пособие. — М.: РДЛ, 2015.

- Орлова Е.Р. Бизнес-план: Методика составления и ана-лиз типовых ошибок. — М.: Омега, 2006.

- Максютов А.А. Бизнес-планирование развития предприятия. — М.: Альфа-Пресс, 2014.

- Веснин В. Р. Основы менеджмента: учебник / В. Р. Веснин. — М.: Проспект, 2013. — 320с.

- Инновационный менеджмент и экономика организаций (предприятий): Практикум/Под ред. Чернышева, Т. Г. Попадюк — М.: ИНФРА-М; Вузовский учебник, 2015. 240с.

- Данько, Т.П., Голубев, М. П. Менеджмент и маркетинг, ориентированный на стоимость: Учебник / Т. П. Данько, М. П. Голубев. — М.: ИНФРА-М, 2014. — 416 c.

- Репина, Е. А. Основы менеджмента: Учебное пособие / Е. А. Репина. — М.: Академцентр, 2013. — 240 c.

- Тезяева А. С. Построение и оценка организационной структуры предприятия // Молодой ученый. — 2019. — №17. — С. 383-386.

- Осовская Г. В., Осовски О. А. Основы менеджмента. Учебное пособие. — К.: «Кондор», 2014 г. — 664 c.

- Дафт Р. Л. Теория организации. — М.: ЮНИТИ, 2014 г. — 736 с.

- Бизнес-планирование. Учебник / П.И. Орлова. - М.: Издательско-торговая корпорация «Дашков и Ко», 2015.-288с.

- Бизнес-план на 100%. Стратегия и тактика эффективного бизнеса / Ронда Абрамс; Пер. с англ. — М.: Альпина Паблишер, 2014. — 468 с.

- Азбука бизнес-планирования: учебное пособие / А.М. Сатаев. – М.: ИД «Юриспруденция», 2013. – 128 с.

- Бизнес-планирование: учеб. Пособие для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент» / [В.З. Черняк и др.]; под ред. В.З. Черняка, Г.Г. Чараева. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2014. – 591 с.

Приложение 1. Прогноз объема продаж, тыс. руб.

|

Показатели |

1-й год |

2-й год |

||||||||||||||||

|

месяцы года |

Всего за год |

кварталы года |

Всего за год |

|||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

I |

II |

III |

IV |

|||

|

Стоянка и хранение грузов на СВХ |

||||||||||||||||||

|

1. Прогноз продаж, т.руб. |

0 |

85 |

426 |

426 |

426 |

852 |

852 |

852 |

1065 |

1065 |

1278 |

1193 |

8521 |

2650 |

2650 |

2650 |

2650 |

10601 |

|

2. Цена за единицу, руб. |

35 |

35 |

35 |

35 |

35 |

35 |

35 |

35 |

35 |

35 |

35 |

35 |

35 |

35 |

35 |

|||

|

3. Объем продаж, руб. |

2435 |

12173 |

12173 |

12173 |

24346 |

24346 |

24346 |

30433 |

30433 |

36519 |

34084 |

75722 |

75722 |

75722 |

75722 |

|||

|

Техническое обеспечение при досмотре груза |

||||||||||||||||||

|

1. Прогноз продаж , т.руб. |

0 |

41 |

206 |

206 |

206 |

411 |

411 |

411 |

514 |

514 |

617 |

576 |

4113 |

1127 |

1127 |

1127 |

1127 |

4510 |

|

2. Цена за единицу, руб. |

750 |

750 |

750 |

750 |

750 |

750 |

750 |

750 |

750 |

750 |

750 |

750 |

750 |

750 |

750 |

|||

|

3. Объем продаж, т.руб. |

55 |

274 |

274 |

274 |

548 |

548 |

548 |

685 |

685 |

823 |

768 |

1503 |

1503 |

1503 |

1503 |

|||

|

Регистрация грузов и оформление таможенных и товаросопроводительных документов |

||||||||||||||||||

|

1. Прогноз продаж, т.руб. |

0 |

252 |

126 |

126 |

126 |

126 |

252 |

252 |

252 |

316 |

379 |

316 |

2525 |

449 |

449 |

449 |

449 |

1797 |

|

2. Цена за единицу, руб. |

7000 |

7000 |

7000 |

7000 |

7000 |

7000 |

7000 |

7000 |

7000 |

7000 |

7000 |

7000 |

7000 |

7000 |

7000 |

|||

|

3. Объем продаж, т.руб. |

36 |

18 |

18 |

18 |

18 |

36 |

36 |

36 |

45 |

54 |

45 |

64 |

64 |

64 |

64 |

|||

|

Итого |

0 |

379 |

758 |

758 |

758 |

1390 |

1516 |

1516 |

1832 |

1895 |

2274 |

2084 |

15159 |

4227 |

4227 |

4227 |

4227 |

16908 |

Приложение 2. Сводный расчет общих затрат, тыс. руб.

|

Расходы |

1-й год |

2-й год |

||||||||||||||

|

месяцы года |

кварталы года |

|||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

I |

II |

III |

IV |

|

|

1. Материальные затраты |

0,0 |

85,9 |

172,0 |

172,0 |

172,0 |

315,3 |

343,9 |

343,9 |

415,6 |

429,9 |

515,9 |

472,9 |

958,9 |

958,9 |

958,9 |

958,9 |

|

2. Расходы на заработную плату рабочих и служащих |

234,0 |

242,0 |

276,0 |

310,0 |

310,0 |

310,0 |

318,0 |

334,0 |

334,0 |

368,0 |

376,0 |

377,7 |

1153,5 |

1191,0 |

1254,0 |

1317,0 |

|

3. Отчисления на социальные нужды |

70,2 |

72,6 |

82,8 |

93,0 |

93,0 |

93,0 |

95,4 |

100,2 |

100,2 |

110,4 |

112,8 |

113,3 |

346,1 |

357,3 |

376,2 |

395,1 |

|

4. Итого производственная себестоимость |

304,2 |

400,5 |

530,8 |

575,0 |

575,0 |

718,3 |

757,3 |

778,1 |

849,8 |

908,3 |

1004,7 |

963,9 |

2458,5 |

2507,2 |

2589,1 |

2671,0 |

|

5. Производственные накладные расходы |

30,6 |

30,6 |

30,6 |

30,6 |

30,6 |

30,6 |

30,6 |

30,6 |

30,6 |

30,6 |

30,6 |

30,6 |

102,3 |

102,3 |

102,3 |

102,3 |

|

6. Управленческие накладные расходы |

82,1 |

82,1 |

82,1 |

82,1 |

82,1 |

82,1 |

82,1 |

82,1 |

82,1 |

82,1 |

82,1 |

82,1 |

311,1 |

311,1 |

311,1 |

311,1 |

|

7. Коммерческие расходы (не ниже 1,5% от объема продаж) |

64,9 |

64,9 |

64,9 |

64,9 |

64,9 |

64,9 |

64,9 |

64,9 |

64,9 |

64,9 |

64,9 |

64,9 |

217,1 |

217,1 |

217,1 |

217,1 |

|

8. Амортизация |

19,9 |

19,9 |

19,9 |

19,9 |

19,9 |

19,9 |

19,9 |

19,9 |

19,9 |

19,9 |

19,9 |

19,9 |

59,8 |

59,8 |

59,8 |

59,8 |

|

9. Общие затраты на производство и сбыт |

501,7 |

598,0 |

728,3 |

772,5 |

772,5 |

915,8 |

954,8 |

975,6 |

1047,3 |

1105,8 |

1202,2 |

1161,4 |

3148,7 |

3197,5 |

3279,4 |

3361,3 |

Приложение 3. Прогноз прибыли и убытков, руб.

|

Показатели |

1-й год |

2-й год |

||||||||||||||

|

месяцы года |

кварталы года |

|||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

I |

II |

III |

IV |

|

|

1. Объем продаж |

0,0 |

378,8 |

757,9 |

757,9 |

757,9 |

1389,6 |

1515,9 |

1515,9 |

1831,7 |

1894,9 |

2273,8 |

2084,4 |

4226,9 |

4226,9 |

4226,9 |

4226,9 |

|

2. Производственная себестоимость |

304,3 |

400,5 |

530,8 |

575,0 |

575,0 |

718,3 |

757,3 |

778,1 |

849,8 |

908,3 |

1004,7 |

963,9 |

2458,5 |

2507,2 |

2589,1 |

2671,0 |

|

3. Валовая прибыль (маржинальная) (стр.1 - стр.2) |

-304,3 |

-21,7 |

227,1 |

182,9 |

182,9 |

671,3 |

758,6 |

737,8 |

981,9 |

986,6 |

1269,1 |

1120,5 |

1768,4 |

1719,7 |

1637,8 |

1555,9 |

|

4. Производственные накладные расходы |

30,6 |

30,6 |

30,6 |

30,6 |

30,6 |

30,6 |

30,6 |

30,6 |

30,6 |

30,6 |

30,6 |

30,6 |

102,3 |

102,3 |

102,3 |

102,3 |

|

5. Управленческие расходы |

82,1 |

82,1 |

82,1 |

82,1 |

82,1 |

82,1 |

82,1 |

82,1 |

82,1 |

82,1 |

82,1 |

82,1 |

311,1 |

311,1 |

311,1 |

311,1 |

|

6. Коммерческие расходы |

64,9 |

64,9 |

64,9 |

64,9 |

64,9 |

64,9 |

64,9 |

64,9 |

64,9 |

64,9 |

64,9 |

64,9 |

217,1 |

217,1 |

217,1 |

217,1 |

|

7. Амортизационные отчисления |

19,9 |

19,9 |

19,9 |

19,9 |

19,9 |

19,9 |

19,9 |

19,9 |

19,9 |

19,9 |

19,9 |

19,9 |

59,8 |

59,8 |

59,8 |

59,8 |

|

8. Платежи за кредит |

223,6 |

223,6 |

223,6 |

223,6 |

223,6 |

223,6 |

223,6 |

223,6 |

223,6 |

223,6 |

223,6 |

223,6 |

670,8 |

670,8 |

670,7 |

670,6 |

|

7. Прибыль (убыток) до налогообложения |

-725,4 |

-442,8 |

-194,0 |

-238,2 |

-238,2 |

250,2 |

337,5 |

316,7 |

560,8 |

565,5 |

848,0 |

699,4 |

407,3 |

358,6 |

276,8 |

195,0 |

|

8. Налог на прибыль* |

||||||||||||||||

|

9. Чистая прибыль |

-725,4 |

-442,8 |

-194,0 |

-238,2 |

-238,2 |

250,2 |

337,5 |

316,7 |

560,8 |

565,5 |

848,0 |

699,4 |

407,3 |

358,6 |

276,8 |

195,0 |

Приложение 4. Прогноз движения денежных средств, руб.

|

Показатели |

1-й год |

2-й год |

||||||||||||||

|

месяцы года |

кварталы года |

|||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

I |

II |

III |

IV |

|

|

Наличие средств на начало периода |

2420,8 |

|||||||||||||||

|

Поступления |

2420,8 |

2420,8 |

||||||||||||||

|

Выручка от продаж |

0,0 |

378,8 |

757,9 |

757,9 |

757,9 |

1389,6 |

1515,9 |

1515,9 |

1831,7 |

1894,9 |

2273,8 |

2084,4 |

4226,9 |

4226,9 |

4226,9 |

4226,9 |

|

Кредит |

4762,5 |

|||||||||||||||

|

Итого поступлений |

7183,3 |

2799,6 |

3178,7 |

757,9 |

757,9 |

1389,6 |

1515,9 |

1515,9 |

1831,7 |

1894,9 |

2273,8 |

2084,4 |

4226,9 |

4226,9 |

4226,9 |

4226,9 |

|

Расходы по деятельности |

501,8 |

598,0 |

728,3 |

772,5 |

772,5 |

915,8 |

954,8 |

975,6 |

1047,3 |

1105,8 |

1202,2 |

1161,4 |

3148,8 |

3197,5 |

3279,4 |

3361,3 |

|

Инвестиции в основной капитал |

3640,0 |

3050,1 |

2834,9 |

|||||||||||||

|

капитальные инвестиции |

3640,0 |

2640,0 |

2639,9 |

|||||||||||||

|

оборудование |

0,0 |

410,1 |

195,0 |

|||||||||||||

|

Инвестиции в оборотный капитал (включены в расходы) |

0,0 |

0,0 |

2500,0 |

|||||||||||||

|

Оплата счетов поставщиков (материалы) |

0,0 |

85,9 |

172,0 |

172,0 |

172,0 |

315,3 |

343,9 |

343,9 |

415,6 |

429,9 |

515,9 |

472,9 |

958,9 |

958,9 |

958,9 |

958,9 |

|

Выплата заработной платы |

234,0 |

242,0 |

276,0 |

310,0 |

310,0 |

310,0 |

318,0 |

334,0 |

334,0 |

368,0 |

376,0 |

377,7 |

1153,5 |

1191,0 |

1254,0 |

1317,0 |

|

Отчисления на социальные нужды |

70,2 |

72,6 |

82,8 |

93,0 |

93,0 |

93,0 |

95,4 |

100,2 |

100,2 |

110,4 |

112,8 |

113,3 |

346,1 |

357,3 |

376,2 |

395,1 |

|

Кредитные платежи |

223,6 |

223,6 |

223,6 |

223,6 |

223,6 |

223,6 |

223,6 |

223,6 |

223,6 |

223,6 |

223,6 |

223,6 |

670,7 |

670,7 |

670,7 |

670,7 |

|

Проценты за кредит |

91,3 |

91,3 |

91,3 |

91,3 |

91,3 |

91,3 |

91,3 |

91,3 |

91,3 |

91,3 |

91,3 |

91,3 |

273,9 |

273,9 |

273,9 |

273,9 |

|

Погашение кредита |

132,3 |

132,3 |

132,3 |

132,3 |

132,3 |

132,3 |

132,3 |

132,3 |

132,3 |

132,3 |

132,3 |

132,3 |

396,9 |

396,9 |

396,9 |

396,9 |

|

Налоги |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

20% на прибыль |

||||||||||||||||

|

транспортный налог |

||||||||||||||||

|

налог на имущество |

||||||||||||||||

|

Излишек (дефицит) денежных средств по деятельности |

-725,4 |

-442,8 |

-194,0 |

-238,2 |

-238,2 |

250,2 |

337,5 |

316,7 |

560,8 |

565,5 |

848,0 |

699,4 |

407,3 |

358,6 |

276,8 |

195,0 |

|

Наличие средств на конец периода |

2817,9 |

1745,8 |

-1362,3 |

-1600,4 |

-1838,6 |

-1588,4 |

-1250,9 |

-934,2 |

-373,3 |

192,2 |

1040,2 |

1739,6 |

1799,1 |

2157,7 |

2434,6 |

2629,6 |

-

Организация и планирование деятельности предприятий сферы сервиса: Учебное пособие / М.В. Виноградова, З.И. Панина. – 8-е изд. – М.: Издательско-торговая корпорация «Дашков и Ко», 2014.-448с. ↑

-

Стартап: Настольная книга основателя / Стив Бланк, Боб Дорф; Пер. с англ. — М.: Альпина Паблишер, 2014. — 616 с. ↑

-

Черняк В.З., Черняк А.В., Довдиенко И.В. Бизнес-планирование. — М.: РДЛ, 2015. ↑

-

Просветов Г.И. Бизнес-планирование: Задачи, решения: Учебно-методическое пособие. — М.: РДЛ, 2015. ↑

-

Орлова Е.Р. Бизнес-план: Методика составления и ана-лиз типовых ошибок. — М.: Омега, 2006.

11. Максютов А.А. Бизнес-планирование развития предприятия. — М.: Альфа-Пресс, 2014. ↑

-

Веснин В. Р. Основы менеджмента: учебник / В. Р. Веснин. — М.: Проспект, 2013. — 320с. ↑

-

Инновационный менеджмент и экономика организаций (предприятий): Практикум/Под ред. Чернышева, Т. Г. Попадюк — М.: ИНФРА-М; Вузовский учебник, 2015. 240с. ↑

-

Данько, Т.П., Голубев, М. П. Менеджмент и маркетинг, ориентированный на стоимость: Учебник / Т. П. Данько, М. П. Голубев. — М.: ИНФРА-М, 2014. — 416 c. ↑

-

Репина, Е. А. Основы менеджмента: Учебное пособие / Е. А. Репина. — М.: Академцентр, 2013. — 240 c. ↑

-

Тезяева А. С. Построение и оценка организационной структуры предприятия // Молодой ученый. — 2019. — №17. — С. 383-386. ↑

-

Осовская Г. В., Осовски О. А. Основы менеджмента. Учебное пособие. — К.: «Кондор», 2014 г. — 664 c. ↑

-