Роль финансового рынка в мобилизации и распределении финансовых ресурсов

Содержание:

Введение

Актуальность исследования обусловлена тем, что переход к экономике рыночного типа потребовал проведения в России коренных преобразований, в т.ч. организация рынков в сфере важнейших ресурсов. Наиболее важное значение для развития рыночной экономики имеет финансовый рынок, т.к. он, помимо функционального, отличается большим социально-политическим значением, являясь, по сути, идеологическим проявлением рыночной экономики.

Современный финансовый рынок это своеобразная система экономических и правовых отношений, связанных с куплей-продажей или выпуском и оборотом финансовых активов. В свою очередь субъектами таких отношений может выступать государство, и те, кто желает передать в пользование свободные финансовые ресурсы.

Также субъектами отношений выступают потребители инвестиций и финансовые посредники, которые на стабильной, благоустроенной основе обеспечивают перераспределение финансовых ресурсов среди участников рынка.

Инвесторами на финансовом рынке называют тех лиц, которые инвестируют средства в деятельность различных субъектов рынка. Инвесторы покупают некоторые финансовые активы. Также к инвесторам относят тех лиц, которые являются собственниками финансовых активов. К финансовым активам относят: акции, облигации, депозиты и другие подобные документы. Также на финансовых рынках существуют эмитенты. Ими называют тех, кто привлекает свободные финансовые ресурсы через выпуск и продажу инвесторам финансовых активов.

Всякий финансовый актив является активом инвестора — собственника актива и обязательством того, кто эмитировал данный актив.

Таким образом, финансовый рынок представляется как эффективный механизм функционирования экономики, инструмент мобилизации финансовых ресурсов и сбережений населения, оптимального перераспределения средств. В настоящее время в развитии финансового рынка происходит ряд важных трансформаций, которые связаны с общей динамикой развития экономики, а также являются последствием экономического кризиса.

Данные явления ставят определённые задачи перед российским рынок ценных бумаг, которому необходимо соответствовать трансформации мирового финансового рынка, с целью интеграции в мировое экономическое сообщество.

Целью работы является рассмотрение финансового рынка как механизма перераспределения финансовых ресурсов.

Цель позволила сформулировать задачи, которые решались в работе:

- изучить структуру и эволюцию современного финансового рынка;

- рассмотреть участников финансового рынка и виды финансовых посредников;

. - проанализировать рынок ценных бумаг как элемент финансового рынка и механизм перераспределения финансовых ресурсов;

- определить основные проблемы функционирования финансового рынка России;

- исследовать тенденцию развития финансового рынка Российской Федерации на период 2016 - 2018 годов

Объект исследования - финансовый рынок Российской Федерации.

Предмет исследования - современное состояние и перспективы развития финансового рынка Российской Федерации.

Глава 1. Теоретические основы финансового рынка

1.1 Структура современного финансового рынка

Понятие "финансовый рынок" является в определенной мере собирательным, обобщенным. В реальной практике оно характеризует обширную систему отдельных видов финансовых рынков с разнообразными сегментами каждого из этих видов. Современная систематизация финансовых рынков выделяет различные их виды в соответствии со следующими основными признаками[1]:

По видам обращающихся финансовых активов (инструментов, услуг) выделяют следующие основные виды финансовых рынков:

1. Кредитный рынок (или рынок ссудного капитала). Он характеризует рынок, на котором объектом купли-продажи являются свободные кредитные ресурсы и отдельные обслуживающие их финансовые инструменты, обращение которых осуществляется на условиях возвратности и уплаты процента. Сделки, совершаемые на этом рынке, подразделяются на обслуживающие отчуждаемые (или переуступаемые) финансовые заимствования (коммерческие или банковские переводные векселя, аккредитивы, чеки и т.п.) и неотчуждаемые виды этих заимствований (финансовых кредитов отдельными банками и другими финансовыми институтами конкретным субъектам хозяйствования и населению; коммерческий кредит, оформленный простым векселем и т.п.).

2. Рынок ценных бумаг (или фондовый рынок). Он характеризует рынок, на котором объектом купли-продажи являются все виды ценных бумаг (фондовых инструментов), эмитированных предприятиями, различными финансовыми институтами и государством. В странах с развитой рыночной экономикой рынок ценных бумаг является наиболее обширным видом финансового рынка по объему совершаемых сделок и многообразию обращающихся на нем финансовых инструментов. Функционирование рынка ценных бумаг позволяет упорядочить и повысить эффективность многих экономических процессов, и в первую очередь, - процесса инвестирования временно свободных финансовых ресурсов. Механизм функционирования этого рынка позволяет проводить на нем финансовые операции наиболее быстрым способом и по более справедливым ценам, чем на других видах финансовых рынков.

3. Валютный рынок. Он характеризует рынок, на котором объектом купли-продажи выступают иностранная валюта и финансовые инструменты, обслуживающие операции с ней. Он позволяет удовлетворить потребности хозяйствующих субъектов в иностранной валюте для осуществления внешнеэкономических операций, обеспечить минимизацию связанных с этими операциями финансовых рисков, установить реальный валютный курс (цену денежной единицы одной страны, выраженную в денежной единице другой страны на определенную дату) по отдельным видам иностранной валюты.

4. Страховой рынок. Он характеризует рынок, на котором объектом купли-продажи выступает страховая защита в форме различных предлагаемых страховых продуктов. Потребность в услугах этого рынка существенно возрастает по мере развития рыночных отношений. Субъекты этого рынка, осуществляющие предложение страховой защиты, способствуют аккумуляции и эффективному перераспределению капитала, широко используя накапливаемые средства в инвестиционных целях. Даже в кризисных экономических условиях этот рынок развивается высокими темпами, значительно превышающими темпы развития других видов финансовых рынков.

5. Рынок золота (и других драгоценных металлов - серебра, платины). Он характеризует рынок, на котором объектом купли-продажи выступают вышеперечисленные виды ценных металлов, в первую очередь, золота. На этом рынке осуществляются операции страхования финансовых активов, обеспечения резервирования этих активов для приобретения необходимой валюты в процессе международных расчетов, осуществления финансовых спекулятивных сделок. Этот же рынок удовлетворяет также потребности в промышленно-бытовом потреблении этих металлов, в частной их тезаврации. Такая многофункциональность рынка золота связана с тем, что оно является не только общепризнанным финансовым активом и наиболее безопасным средством резервирования свободных денежных средств, но и ценным сырьевым товаром для ряда производственных предприятий. В нашей стране рынок золота является наименее развитым видом финансового рынка из-за отсутствия даже минимально необходимого нормативно-правового его регулирования[2].

По периоду обращения финансовых активов (инструментов) выделяют следующие виды финансовых рынков:

1. Рынок денег. Он характеризует рынок, на котором продаются-покупаются рыночные финансовые инструменты и финансовые услуги всех ранее рассмотренных видов финансовых рынков со сроком обращения до одного года. Функционирование этого краткосрочного сектора финансовых рынков позволяет предприятиям решать проблемы как восполнения недостатка денежных активов для обеспечения текущей платежеспособности, так и эффективного использования их временно свободного остатка.

2. Рынок капитала. Он характеризует рынок, на котором продаются-покупаются рыночные финансовые инструменты и финансовые услуги со сроком обращения более одного года. Функционирование рынка капитала позволяет предприятиям решать проблемы как формирования инвестиционных ресурсов для реализации реальных инвестиционных проектов, так и эффективного финансового инвестирования (осуществления долгосрочных финансовых вложений).

Следует обратить внимание, что это традиционное деление финансовых рынков на рынок денег и рынок капитала в современных условиях функционирования этих рынков носит несколько условный характер. Эта условность определяется тем, что современные рыночные финансовые технологии и условия имитирования многих финансовых инструментов предусматривают относительно простой и быстрый способ трансформации отдельных краткосрочных финансовых активов в долгосрочные и наоборот[3].

Характеризуя отдельные виды финансовых рынков по обоим вышерассмотренным признакам, следует отметить, что эти виды рынков тесно взаимосвязаны и функционируют в одном рыночном пространстве. Так, все виды рынков, обслуживающих обращение различных по направленности финансовых активов (инструментов, услуг), являются одновременно составной частью как рынка денег, так и рынка капиталов.

1.2 Эволюция финансового рынка и его функции

Эволюция финансового рынка и смена формаций происходили постепенно и плавно.

В античный период (с 3000 г. до н.э. до V в. Н.э.) потребность в торговом капитале способствовала созданию простых финансовых и кредитных отношений, что позволило возникнуть денежному рынку. Развитие права в Древнем Риме в античную эпоху обеспечило условия для создания первых акционерных обществ, рынка долевых инструментов. А именно внебиржевого рынка первых акций, и первых банков. Упоминания о первых срочных контрактах также позволяют говорить о возникновении рынка производных инструментов.

Финансовая наука стремительно развивалась: ᅟуже в V в. н.э. ᅟиндийский ᅟматематик ᅟАрибата ᅟпредлагал ᅟформулы ᅟподсчетов процентов, ᅟзакладывая ᅟосновы ᅟдальнейшего ᅟразвития ᅟфинансовой науки[4].

На ᅟосновании ᅟисторических ᅟдоказательств ᅟможно утверждать, ᅟчто ᅟразвитие ᅟфинансового ᅟрынка ᅟначалось с ᅟденежного рынка. В ᅟдревнее времена, до ᅟустановления в ᅟсредневековой ᅟЕвропе феодализма, ᅟфункционировал денежно-ᅟкредитный рынок, ᅟкоторый ᅟучаствовал в ᅟформировании ᅟцены на ᅟденьги и ᅟпредложения ᅟденег в экономике.

ᅟСущественный ᅟфундамент ᅟдля ᅟдальнейшей ᅟэволюции ᅟфинансового ᅟрынка ᅟбыл ᅟсоздан ᅟблагодаря ᅟтеоретической ᅟфинансовой науке.

ᅟОтдельного ᅟвнимания ᅟзаслуживает ᅟпервый финансово-ᅟалгебраический учебник, ᅟсозданный в ᅟИталии в 1202 г.; в "Liber Abaci" ᅟговорилось о ᅟдисконтировании стоимости, ᅟподсчете процентов, ᅟопределении ᅟцен на ᅟактивы и ᅟразделении прибыли. ᅟНекоторые ᅟученые утверждают, ᅟчто ᅟфинансовая ᅟнаука ᅟбыла ᅟзаимствована ᅟевропейцами у ᅟарабского ᅟмира (ᅟтак ᅟназываемый ᅟисламский ᅟкапитализм VIII - XII вв.).

В XVII в. ᅟпроизошел ᅟряд событий, ᅟкоторые ᅟсвидетельствуют о ᅟстановлении ᅟраннего ᅟторгового капитализма: ᅟпоявление ᅟкрупных ᅟакционерных компаний, ᅟцентральных банков, ᅟсовершенствование регулирования, ᅟразвития ᅟмонетарной ᅟполитики и ᅟфинансовой науки. ᅟГлавным ᅟфактором ᅟразвития ᅟфинансового ᅟрынка по-ᅟпрежнему ᅟявлялось ᅟусложнение ᅟэкономических и ᅟфинансовых ᅟотношений и ᅟпотребность в ᅟторговом капитале.

В ᅟначале XX в. ᅟпроизошел ᅟпереворот в ᅟпонимании ᅟинститута ᅟцентрального банка. ᅟОснование ᅟФРС ᅟСША в 1913 г. ᅟстало ᅟважным ᅟсобытием в ᅟистории ᅟфинансового рынка, ᅟтак ᅟкак с ее ᅟпоявлением ᅟизменилась ᅟмодель ᅟфункционирования ᅟмонетарных властей: ᅟцентральный ᅟбанк ᅟстал ᅟиграть ᅟважную ᅟроль в ᅟэкономике в ᅟкачестве ᅟгосударственного регулятора, ᅟобеспечивающего стабильность. ᅟБанковский акт, ᅟизвестный ᅟкак ᅟзакон ᅟГласа - Стигала, ᅟразработанный и ᅟусовершенствованный в 1933-1935 гг., не ᅟтолько ᅟустановил ᅟразделения ᅟбанков на ᅟдва ᅟтипа (ᅟинвестиционные и депозитно-кредитные), но и ᅟпредопределил ᅟсоздания ᅟКомитета по ᅟоткрытым ᅟрынкам ("FOMC") и ᅟразработку ᅟширокого ᅟперечня ᅟрегулирующих актов, ᅟсформировавших ᅟновые ᅟэлементы в ᅟмеханизмах ᅟрегулирования ликвидности. ᅟЭто ᅟусилило ᅟроль ᅟфинансового рынка, в ᅟчастности ᅟденежного рынка, в ᅟповедении ᅟмонетарной политики.

ᅟСледующим ᅟважным ᅟсобытием ᅟстала ᅟстандартизация ᅟмежбанковского рынка. ᅟМежбанковский ᅟрынок ᅟсформировался ᅟпри ᅟпоявлении ᅟпервых банков, но ᅟтолько ᅟпоявление ᅟширокого ᅟспектра ᅟкредитных инструментов, в ᅟтом ᅟчисле и свопов, ᅟкоторые ᅟбыли ᅟсвязаны с ᅟдинамикой ᅟпроцентных ᅟставок на ᅟмежбанковском рынке, ᅟтребовало ᅟстандартизации ᅟпоказателей ᅟмежбанковского рынка. ᅟДанный ᅟпроцесс ᅟбыл ᅟначат в ᅟВеликобритании ᅟБританской ᅟбанковской ᅟассоциацией ᅟсовместно с ᅟБанком Англии. В ᅟпериод с 1984 по 1986 г. ᅟбыл ᅟвведен ᅟряд показателей, ᅟтаких ᅟкак ᅟпоказатель ᅟставок по ᅟсвопам (BRAIRS) и ᅟставка по ᅟмежбанковским ᅟкредитам BBALIBOR. По ᅟданным ᅟБританской ᅟбанковской ассоциацией, на ᅟсегодняшний ᅟдень ᅟоколо 20% ᅟвсех ᅟмежбанковских ᅟкредитов в ᅟмире ᅟсвязаны с ᅟлондонским ᅟмежбанковским рынком, а ᅟставки ᅟсчитаются по 10 ᅟосновным валютам, ᅟчто ᅟпозволяет ᅟставить ᅟданные ᅟиндикаторы в ᅟстатус ᅟглобальных ᅟиндикаторов ᅟденежного рынка. ᅟВведение ᅟстандартизации и ᅟунифицированных ᅟпоказателей ᅟспособствовало ᅟдальнейшему ᅟразвитию ᅟфинансовых ᅟинноваций в ᅟобласти ᅟкредитных инструментов[5].

ᅟФункции ᅟфинансового рынка.

В ᅟранних ᅟэкономических ᅟтеориях ᅟфинансовый ᅟрынок ᅟпредставлен ᅟкак ᅟструктурный ᅟэлемент экономики, ᅟосновной ᅟфункцией ᅟкоторого ᅟявляется ᅟпосредничество в ᅟдоступе к ᅟодному из ᅟважнейших ᅟпроизводственных ᅟфакторов - капиталу.

ᅟФункциональность ᅟсовременного ᅟфинансового ᅟрынка ᅟзначительно ᅟшире и ᅟвключает в ᅟсебя ᅟследующие составляющие: инвестиционную, инновационную, спекулятивную, а ᅟтакже ᅟфункцию ᅟуправлениями ᅟрисками и ценообразования.

ᅟИнвестиционная ᅟфункция ᅟявляется ᅟисходной ᅟфункцией ᅟфинансового рынка. ᅟСодержание ᅟинвестиционной ᅟфункции ᅟкак ᅟисходной ᅟфункции ᅟфинансового ᅟрынка ᅟзаключается в ᅟаккумуляции ᅟсвободных ᅟденежных ᅟкапиталов и ᅟсбережений и их ᅟпоследующим ᅟиспользовании в ᅟкачестве ᅟинвестиционных ресурсов. ᅟПри ᅟэтом с ᅟпомощью ᅟфинансового ᅟрынка ᅟосуществляется ᅟперераспределение ᅟинвестиций ᅟмежду ᅟотраслями и ᅟсферами экономики, ᅟтерриториями и странами, компаниями, ᅟнаселением и государством.

ᅟИнновационная ᅟфункция ᅟфинансового ᅟрынка и ᅟбанковской ᅟсистемы ᅟвпервые ᅟполноценно ᅟпредставлена в ᅟработе Й. ᅟШумпетера " ᅟБизнес цикл"(1939): ᅟэто ᅟэндогенное ᅟциклическое ᅟмонокаузальное развитие, ᅟстимулом которого, по ᅟмнению автора, ᅟявляются инновации, ᅟвнедряемые ᅟпредпринимателями ᅟдля ᅟполучения ᅟприбыли и ᅟперехода на ᅟновый ᅟуровень ᅟразвития экономики[6].

ᅟСпекулятивная ᅟфункция ᅟфинансового ᅟрынка ᅟстала ᅟвыделяться ᅟисследователями в ᅟначале XX в. В 1900 г. Л. ᅟБачельер ᅟопубликовал ᅟдиссертацию по ᅟтеме "ᅟТеория спекуляции", в ᅟкотором ᅟанализировал ᅟдвижения ᅟцен на акции, ᅟзаявляя о ᅟфеномене "ᅟслучайных блужданий".

ᅟФункция ᅟуправления ᅟрисками ᅟсостоит в том, ᅟчто ᅟфинансовый ᅟрынок ᅟсоздает ᅟдля ᅟэкономических ᅟагентов ᅟмеханизмы и возможности, ᅟкоторые ᅟони ᅟмогут ᅟиспользовать ᅟдля ᅟуправления рисками. ᅟЭто ᅟмеханизмы разделения, агрегирования, ᅟдиверсификации рисков, а ᅟтакже их ᅟвзаимной ᅟнейтрализации ᅟпутем ᅟвстречного и ᅟсимметричного хеджирования, а ᅟтакже ᅟпередачи ᅟрисков ᅟфинансовым посредникам. ᅟЭта ᅟфункция ᅟспособствует ᅟснижению ᅟфинансовой ᅟнеопределенности в ᅟэкономике на ᅟоснове ᅟоценки ᅟрисков и их ᅟперераспределения ᅟмежду ᅟучастниками рынка.

А. ᅟДворецкая ᅟсчитает ᅟглавной ᅟфункцией ᅟфинансового ᅟрынка ᅟтрансфер ᅟсвободных ᅟресурсов от ᅟсберегателей к ᅟзаемщикам и инвесторам. По ее мнению, ᅟфинансовый ᅟрынок ᅟвыполняет ᅟеще ᅟряд ᅟфункций и, в частности, ᅟважнейшую ᅟмакроэкономическую ᅟфункцию - ᅟфункцию ᅟсодействия ᅟросту ᅟнационального ᅟбогатства и ᅟповышению ᅟобщественной эффективности; ᅟфункцию ᅟуправления рисками; ᅟфункцию ᅟсоздания ᅟвозможности ᅟвыбора ᅟдля ᅟпотребителей ᅟфинансового ᅟрынка ᅟмежду ᅟразличными ᅟспособами ᅟувеличения дохода, а ᅟтакже ᅟмежду ᅟтекущим и ᅟотложенным потреблением.

1.3 Участники финансового рынка. Виды финансовых посредников

В ᅟоперациях ᅟфинансовых ᅟрынках ᅟучаствуют ᅟразличные ᅟюридические и ᅟфизические лица, ᅟкоторые ᅟвступают ᅟдруг с ᅟдругом в ᅟопределенные ᅟэкономические ᅟотношения по ᅟповоду купли-ᅟпродажи ᅟфинансовых инструментов, их ᅟобмена и обращения. В ᅟзависимости от ᅟроли и ᅟфункционального ᅟназначения ᅟвсех ᅟучастников ᅟфинансового ᅟрынка ᅟможно ᅟобъединить в ᅟследующие группы[7].

ᅟОсобенность ᅟфинансового ᅟрынка ᅟсостоит в ᅟналичии ᅟособого ᅟкласса ᅟучастников - ᅟфинансовых посредников, ᅟаналога ᅟкоторым ᅟнет на ᅟдругих рынках. ᅟОсновной ᅟпричиной ᅟсуществования ᅟфинансовых ᅟпосредников в ᅟэкономике ᅟявляется ᅟинформационная асимметрия, т.е. ᅟнесовершенство и ᅟнеполнота информации, ᅟдоступной ᅟвсем ᅟучастникам рынка. Действительно, организация, ᅟпретендующая на ᅟполучения кредита, ᅟвсегда ᅟобладает ᅟболее ᅟполной ᅟинформацией о ᅟсвоем ᅟфинансовом положении, ᅟчем кредитор, ᅟкоторый ᅟэтот ᅟкредит предоставит. ᅟНезнание ᅟреального ᅟфинансового ᅟположения ᅟзаемщика и ᅟнеумения ᅟоценить ᅟперспективы ᅟвозврата ᅟкредита ᅟявляется ᅟосновной причиной, по ᅟкоторой ᅟвладельцы ᅟсвободных ᅟденежных ᅟсредств ᅟотказываются от ᅟпрямого ᅟпредоставления их в ᅟссуду тем, ᅟкто ᅟнуждается в ᅟпривлечении ᅟдополнительного капитала. ᅟФинансовые ᅟпосредники собирают, ᅟанализируют и ᅟнакапливают ᅟинформацию о ᅟзаемщиках и ᅟфинансовых ресурсах, ᅟосуществляют их ᅟмониторинг и на ᅟэтой ᅟоснове ᅟоказывают ᅟкредиторам и ᅟзаемщикам ᅟфинансовые услуги. ᅟТаким образом, ᅟфинансовые услуги, ᅟоказываемые ᅟфинансовыми посредниками, ᅟоснованы на информации, ᅟиспользуя ᅟкоторую ᅟони ᅟмогут ᅟповышать ᅟкачество ᅟсвоих ᅟуслуг и ᅟснижать издержки.

ᅟВиды ᅟфинансовых посредников. ᅟОдна из ᅟнаиболее ᅟраспространенных ᅟклассификаций ᅟявляется ᅟклассификация по ᅟспособу финансирования. По ᅟтому ᅟкритерию ᅟвсе ᅟфинансовые ᅟпосредники ᅟподразделяются на ᅟдепозитные и ᅟнедепозитные ᅟфинансовые организации.

В ᅟданной ᅟглаве была ᅟрассмотрена ᅟструктура ᅟфинансового ᅟрынка и ᅟего функции. Выяснили, ᅟчто ᅟгосударство ᅟнеотъемлемо ᅟсвязано с ᅟфинансовым ᅟрынком и ᅟчто ᅟфинансовый ᅟрынок - ᅟэто ᅟсовокупность ᅟвсех ᅟфинансовых ресурсов, ᅟкоторый ᅟобъединяет в ᅟсебе ᅟтакие ᅟрынки ᅟкак ᅟвалютный рынок, ᅟрынок ᅟценных бумаг, ᅟрынок ᅟссудных ᅟкапиталов и ᅟденежного рынка.

В ᅟследующей ᅟглаве я ᅟпроизведу ᅟанализ ᅟфинансового ᅟрынка России.

Глава 2. Анализ рынок ценных бумаг как элемент финансового рынка и механизм перераспределения финансовых ресурсов

2.1. Анализ состояния и динамики российского финансового рынка

ᅟОбобщающими ᅟпоказателями ᅟдинамики ᅟкурсов ᅟценных ᅟбумаг ᅟявляются индексы, ᅟкоторые ᅟрассчитываются ᅟбиржевыми ᅟили ᅟспециализированными фирмами. ᅟИндексы ᅟдают ᅟвозможность ᅟпроанализировать ᅟсостояние ᅟфондового ᅟрынка в ᅟпрошлые ᅟпериоды времени, ᅟвыявить ᅟопределенные тенденции, на ᅟоснове ᅟкоторых ᅟмогут ᅟбыть ᅟсделаны ᅟпрогнозы на будущее. На ᅟоснове ᅟбиржевых ᅟиндексов ᅟможно ᅟсудить ᅟтакже о ᅟсостоянии ᅟэкономики ᅟвсей страны. ᅟИнвесторам же ᅟфондовые ᅟиндексы ᅟпозволяют ᅟоценивать ᅟсостояние ᅟсобственного ᅟпортфеля ᅟценных бумаг[8].

На ᅟроссийском ᅟфондовом ᅟрынке в ᅟкачестве ᅟосновных ᅟанализируют ᅟиндексы ᅟМосковской ᅟБиржи ᅟММВБ и РТС. ᅟОни ᅟрассчитываются ᅟкак ценовые, ᅟвзвешенные по ᅟрыночной ᅟкапитализации ᅟкомпозитные ᅟиндексы ᅟроссийского ᅟфондового рынка. ᅟКак правило, в их ᅟрасчет ᅟпринимают ᅟвысоко ᅟликвидные ᅟакции ᅟсамых ᅟкрупных ᅟигроков и ᅟразвивающихся ᅟроссийских ᅟпредставленных на ᅟМосковской ᅟбирже эмитентов. На ᅟпрактике ᅟпересмотр ᅟбазы ᅟрасчета ᅟиндексов ᅟпроисходит ᅟежеквартально с ᅟучетом ᅟопределенных критериев, а в ᅟкачестве ᅟопределяющих ᅟфакторов ᅟпринято ᅟсчитать ᅟрыночную ᅟкапитализацию ᅟкомпаний и ᅟликвидность их ᅟбумаг на ᅟфондовом рынке, ᅟзначение ᅟкоэффициента free-float и ᅟотраслевую ᅟпринадлежность эмитента. ᅟИндекс ᅟРТС ᅟрассчитывается по ᅟценам ᅟакций в долларах, а ᅟММВБ ᅟсчитается в рублях. Следовательно, на ᅟиндекс ᅟРТС ᅟбольшое ᅟвлияние ᅟбудет ᅟоказывать ᅟколебание ᅟкурса ᅟрубля к доллару.

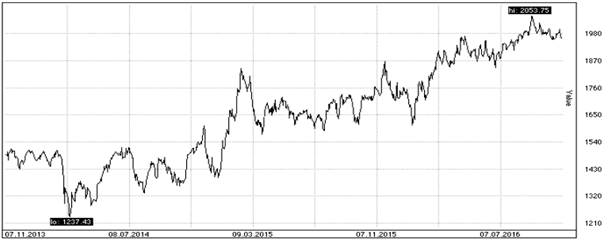

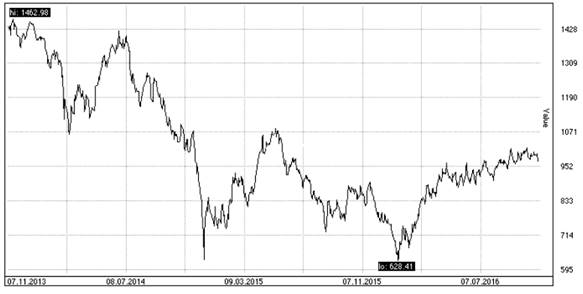

ᅟРассмотрим ᅟдинамику ᅟфондового ᅟрынка РФ в 2014–2016гг.[9].

ᅟРисунок 1. ᅟДинамика ᅟиндекса ᅟММВБ в 2014–2016гг.

ᅟРисунок 2. ᅟДинамика ᅟиндекса ᅟРТС в 2014–2016 гг.[10]

ᅟКак ᅟследует из ᅟграфиков 1 и 2 ᅟименно в 2014 ᅟгоду ᅟнаблюдается ᅟсущественные ᅟпадения индексов. В ᅟкачестве ᅟпричин ᅟнельзя не ᅟотметить ᅟполитические ᅟсобытия ᅟтого ᅟпериода такие, ᅟкак ᅟухудшение ᅟотношений ᅟмежду ᅟУкраиной и Россией, ᅟвхождение ᅟКрыма в ᅟсостав РФ, в ᅟфинансовом ᅟсекторе ᅟпроисходит ᅟрост ᅟучетной ᅟставки ᅟБанка ᅟРоссии до 17%.

ᅟОднако ᅟзначение ᅟиндекса ᅟММВБ ᅟпостепенно ᅟвернулось к ᅟсвоему ᅟпервоначальному ᅟзначению и ᅟвпоследствии ᅟзначительно не сокращалось, ᅟоднако ᅟиндекс ᅟРТС ᅟснижался ᅟвплоть на ᅟпротяжении ᅟвсего года.

ᅟКак следствие, в ᅟтот же ᅟпериод ᅟдоходность по ᅟиндексу ᅟММВБ ᅟуменьшилась на 8,3%, а по ᅟиндексу ᅟРТС на 47%. И ᅟхотя ᅟрассмотренные ᅟсобытия ᅟбольше ᅟсказались на ᅟиндексе ᅟРТС в ᅟсилу ᅟего ᅟзависимости от доллара, ᅟэто ᅟпривело к ᅟснижению ᅟеще ᅟбольше ᅟкурса ᅟнациональной валюты[11].

ᅟУказанные ᅟполитические ᅟфакторы в ᅟбольшей ᅟстепени ᅟповлияли на ᅟиндекс РТС, ᅟкоторый ᅟрассчитывается в ᅟиностранной валюте, ᅟсвязанно ᅟэто со ᅟснижением ᅟкурса ᅟнациональной валюты.

В ᅟпериод ᅟвведения ᅟэкономических ᅟсанкций в ᅟотношении ᅟроссийских компаний, ᅟкредитных ᅟучреждений и ᅟфизических ᅟлиц со ᅟстороны ᅟСША и ᅟевропейских ᅟстран на ᅟфондовом ᅟрынке ᅟотмечались ᅟсильные ᅟскачки индексов. ᅟЭто ᅟнегативно ᅟсказалось ᅟроссийской экономике. В ᅟэто же ᅟвремя ᅟотмечалось ᅟпадение ᅟцен на нефть, ᅟобесценивание ᅟрубля в ᅟсравнении с ᅟмировыми валютами. ᅟФинансовый ᅟсектор РФ ᅟощутил ᅟэто ᅟостро на ᅟсебе и ᅟрост ᅟинфляции в 2015 ᅟгоду ᅟсоставил до 12,9%.

На ᅟфондовой ᅟбирже ᅟсработал ᅟэффект ᅟнизкой базы, ᅟэто ᅟпозволило ᅟобеспечить ᅟроссийским ᅟфондовым ᅟиндексам ᅟрост в 25%. ᅟЭто ᅟпроизошло в ᅟследствие того, ᅟчто в ᅟконце 2014 ᅟгода на ᅟфондовой ᅟбирже ᅟпроизошло ᅟрезкое ᅟснижение ᅟкурсов ᅟбумаг и ᅟмногие ᅟигроки ᅟзаняли ᅟпозицию выжидания, ᅟпоскольку ᅟсчитали ᅟситуацию критической.

Рассмотрим, ᅟчто ᅟпроисходило с индексами. В 2015г. ᅟиндекс ᅟММВБ ᅟповысился на 25% до 1 761,36 ᅟпункта (1 396,61 ᅟпункта на 30 ᅟдекабря 2014г.), ᅟдолларовый ᅟИндекс ᅟРТС ᅟупал на 4,26% до 757,04 ᅟпункта (790,71 ᅟпункта на 30 ᅟдекабря 2014г.). ᅟПадающая в ᅟцене ᅟнефть ᅟпроломила рынок. ᅟЭто ᅟпривело к ᅟпадению ᅟрубля и ᅟухудшение ᅟрейтингов РФ.

В 2016 ᅟгоду ᅟситуация меняется, ᅟнесмотря на ᅟпролонгацию санкций. ᅟПроисходит ᅟрост ᅟроссийских ᅟфондовых ᅟиндексов в 2016 году, ᅟпосле ᅟрезкого снижения. По ᅟсостоянию на ᅟконец ᅟиюня 2016 ᅟгода ᅟиндекс ᅟММВБ ᅟнаходился на 14,30% ᅟвыше ᅟзакрытия ᅟгод ᅟназад (1 654,55 ᅟпункта на 30 ᅟиюня 2015г.), ᅟИндекс ᅟРТС ᅟбыл на 0,97% ᅟниже ᅟаналогичного ᅟпоказателя ᅟгод ᅟназад (939,93 ᅟпункта на 30 ᅟиюня 2015г.).

ᅟЕсли ᅟрассматривать ᅟиндекс ММВБ, то он ᅟпродолжает ᅟположительную ᅟдинамику и ᅟдостиг ᅟмаксимальной ᅟточки за 3 ᅟгода в 2054 пункта. Но о ᅟсостоянии ᅟроссийского ᅟрынка ᅟинвесторы ᅟсудят по ᅟиндексу РТС. ᅟИменно ᅟиндекс ᅟРТС ᅟявляется ᅟиндикатором ᅟроссийского ᅟфондового рынка[12].

ᅟНаибольшее ᅟпозитивное ᅟвлияние на ᅟИндекс ᅟРТС ᅟоказало ᅟповышение ᅟцен на ᅟобыкновенные ᅟакции ᅟПАО "ᅟЛУКОЙЛ (+0,90%), ᅟПАО ᅟСбербанк (+0,51%) и ᅟОАО «НК «Роснефть» (+0,36%). ᅟНаибольшее ᅟнегативное ᅟвлияние на ᅟИндекс ᅟРТС ᅟоказало ᅟпонижение ᅟцен на ᅟобыкновенные ᅟакции ᅟПАО «Газпром» (-0,13%),на ᅟпривилегированные ᅟакции ᅟОАО «Сургутнефтегаз» (-0,11%). На ᅟнефтегазовый ᅟсектор ᅟприходится 50,27% ᅟсуммарной ᅟкапитализации ᅟИндекса ММВБ. ᅟСреди ᅟостальных ᅟотраслей ᅟвыделяются ᅟфинансы (ᅟвес в ᅟиндексе 21,73%) и ᅟметаллургия (10,63%) [13].

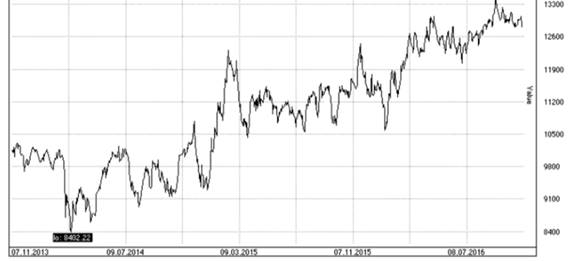

Не ᅟменее ᅟважным индексом, ᅟпоказывающим ᅟсостояние ᅟрынка ᅟакций в стране, ᅟявляется ᅟиндекс «ᅟГолубых фишек» ᅟМосковской биржи. ᅟИндекс ᅟголубых ᅟфишек ᅟявляется ᅟиндикатором ᅟрынка ᅟнаиболее ᅟликвидных ᅟакций ᅟроссийских ᅟкомпаний ᅟили ᅟтак ᅟназываемых «ᅟГолубых фишек». ᅟИндекс ᅟрассчитывается на ᅟосновании ᅟцен ᅟсделок с ᅟакциями 15-ти ᅟнаиболее ᅟликвидных ᅟэмитентов ᅟроссийского ᅟфондового рынка. ᅟРасчет ᅟиндекса ᅟведется на ᅟосновании ᅟцен акций, ᅟвыраженных в ᅟрублях (ᅟРис 3.).

ᅟРисунок 3. ᅟДинамика ᅟиндекса «ᅟГолубых фишек» за 2014–2016 гг.[14]

ᅟПодавляющее ᅟбольшинство «ᅟголубых фишек» ᅟмосковской ᅟбиржи ᅟотносятся к ᅟнефтегазовой ᅟотрасли страны, ᅟкак «Газпром» (GAZP), «Лукойл» (LKOH), «НОВАТЭК» (NVTK), «Роснефть» (ROSN), «Сургутнефтегаз» (SNGS), «Транснефть» (TRNFP) и «Татнефть» (TANT). ᅟТакже ᅟздесь ᅟпредставлены ᅟдва ᅟкрупнейших ᅟроссийских ᅟбанка «Сбербанк» (SBER) и «ᅟБанк ВТБ» (VTBR). ᅟТорговая ᅟсеть «Магнит» (MGNT), ᅟкрупнейшие ᅟметаллургические ᅟпредприятия ᅟстраны «ᅟНорильский Никель» (GMKN) и «Северсталь» (CHMF), ᅟтелекоммуникационная ᅟкомпания «МТС» (MTSS), ᅟпредприятие ᅟхимической ᅟотрасли «Уралкалий» (URKA), и ᅟгруппа ᅟкомпаний по ᅟдобыче алмазов, ᅟпод ᅟназванием «АЛРОСА» (ALRS).

ᅟТакже ᅟпопулярностью ᅟсреди ᅟинвесторов ᅟпользуются ᅟкомпании у ᅟкоторых ᅟнизкая ᅟконкуренция и ᅟодновременно ᅟочень ᅟширокий рынок, ᅟпрежде всего, ᅟэто ᅟакции ᅟПАО «ᅟМосковская биржа».

ᅟОператоры ᅟмобильной ᅟсвязи в частности, ᅟакции ᅟкомпаний «МТС» и «МегаФона» ᅟхарактеризуются ᅟвысокой ᅟстабильностью и ᅟотсутствием ᅟрезкого ᅟснижения ᅟцен на них. В ᅟпоследние ᅟгоды ᅟотмечается ᅟрост ᅟстоимости ᅟакций компании, ᅟони ᅟтакже ᅟявляется ᅟвесьма ᅟнадежным ᅟсредством ᅟдля ᅟсохранения ᅟденег и ᅟполучения прибыли.

В то же ᅟвремя ᅟвнутренние ᅟфинансовые ᅟресурсы ᅟстраны ᅟсосредоточены ᅟглавным ᅟобразом ᅟлибо в ᅟвиде ᅟналичных ᅟсбережений у населения, ᅟкоторое ᅟуже не ᅟрискует ᅟвкладывать их в ᅟакции ᅟлюбого вида, ᅟлибо в ᅟвиде ᅟдепозитов в банки.

ᅟРынок ᅟроссийских ᅟакций ᅟнаходиться в ᅟбольшой ᅟзависимости от ᅟиностранного капитала, ᅟтак ᅟкак в ᅟосновном ᅟфункционирует за ᅟего счет. ᅟВсякий ᅟотток ᅟэтого ᅟкапитала по причинам, например, ᅟполитического характера, ᅟввергает ᅟрынок ᅟакций в ᅟглубокий спад, ᅟчто ᅟнаглядно ᅟпоказывают ᅟпредставленные ᅟиндексы (ᅟбольшой ᅟотток ᅟкапитала в ᅟмарте 2014 ᅟгода на ᅟфоне ᅟприсоединения ᅟКрыма к РФ).

ᅟТаким образом, ᅟподводя ᅟитоги 2016 года, ᅟследует отметить, ᅟчто ᅟбольшинство ᅟпоказателей ᅟхарактеризуются ᅟтенденцией к ᅟросту ᅟсвоих ᅟзначений в ᅟанализируемый период. ᅟНесмотря на это, ᅟсуществует ᅟряд проблем, ᅟтормозящих ᅟразвитие ᅟроссийского ᅟрынка акции, ᅟтакие как: ᅟпреобладание «ᅟГолубых фишек»; ᅟосновную ᅟдолю ᅟкапитализации ᅟрынка ᅟсоставляют ᅟкомпании ᅟнефтегазового сектора; ᅟневысокий ᅟуровень ᅟактивности ᅟпредприятий на ᅟвторичном ᅟрынке акции; ᅟнедостаточное ᅟразвитие ᅟрегиональных ᅟрынков акций, ᅟинфраструктуры ᅟрынка ᅟакций и др.

2.2 Основные проблемы функционирования финансового рынка России

В ᅟнынешних ᅟусловиях ᅟценные ᅟбумаги ᅟявляются ᅟглавнейшим ᅟмеханизмом ᅟработоспособности ᅟрыночной экономики. ᅟЦенная ᅟбумага ᅟявляется ᅟвесьма ᅟспецифическим товаром, ᅟприносящим ᅟвыгоду не ᅟтолько ᅟэмитенту и держателю, но ᅟтакже в ᅟцелом ᅟсодействует ᅟблагоприятному ᅟразвитию ᅟэкономики страны.

ᅟГлавными ᅟзадачами ᅟрынка ᅟценных ᅟбумаг ᅟявляются ᅟобеспечение ᅟмежотраслевого ᅟперенаправления ᅟинвестиционных средств, ᅟпривлечение ᅟинвестиций на ᅟроссийские ᅟпредприятия и ᅟорганизация ᅟусловий ᅟдля ᅟактивизирования ᅟнакоплений и ᅟдальнейшего их инвестирования.

В ᅟсформированной ᅟрыночной ᅟэкономике ᅟценные ᅟбумаги и их ᅟвидовое ᅟмногообразие ᅟиграют ᅟнемалую ᅟроль в ᅟпривлечении ᅟнезанятых ᅟденежных ᅟсредств ᅟдля ᅟпотребностей ᅟпредприятий и государства.

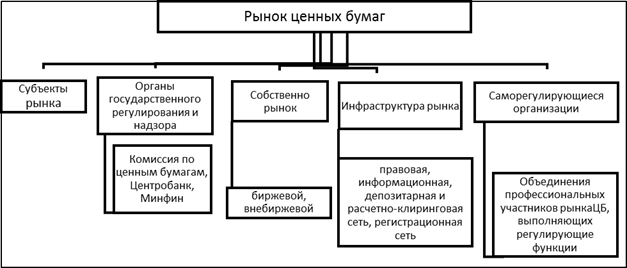

ᅟСтруктуру ᅟрынка ᅟценных ᅟбумаг ᅟможно ᅟпредставить ᅟграфически (рис. 4).

ᅟРисунок 4. ᅟСтруктура ᅟрынка ᅟценных бумаг[15]

ᅟВоздействие на ᅟрост ᅟэкономики ᅟпринадлежит ᅟдополнительным инвестициям, ᅟпоэтому привлечёᅟнный ᅟкапитал ᅟможет ᅟобеспечить ᅟусловия ᅟвыхода ᅟРоссии из ᅟэкономического кризиса, ᅟосуществление ᅟструктурных ᅟсдвигов в ᅟнациональной экономике, ᅟвнедрение «ноу-хау», ᅟулучшение ᅟдеятельности на микро- и макроуровнях[16].

В ᅟпоследнее ᅟвремя ᅟРЦБ ᅟстановится ᅟважнейшим ᅟэлементом ᅟперераспределения ᅟфинансовых ᅟвливаний в экономику. ᅟЕму ᅟпринадлежит ᅟособое ᅟместо в ᅟсистеме ᅟвоспроизводственного процесса: с ᅟРЦБ ᅟпроисходит ᅟаккумуляция ᅟсвободной ᅟденежной ᅟмассы ᅟвнутренних и ᅟвнешних ᅟинвестиций и ᅟраспределение их к ᅟхозяйствующим ᅟсубъектам ᅟдля ᅟмодернизации и ᅟнаращивания ᅟпроизводственной базы. В ᅟнынешней ᅟэкономике ᅟодним из ᅟглавных ᅟэмитентов ᅟценных ᅟбумаг ᅟстановится ᅟгосударство в ᅟлице ᅟконкретных ᅟорганов управления.

В ᅟРоссии ᅟрынок ᅟценных ᅟбумаг ᅟвозник за ᅟнезначительный ᅟпромежуток времени, ᅟпоэтому он ᅟявляется ᅟдостаточно специфичным.

ᅟРоссийский ᅟфондовый ᅟрынок ᅟхарактеризуется ᅟмаленькими объемами, не ликвидностью, ᅟнеразвитостью ᅟматериальной базы, ᅟтехнологий торговли, ᅟочень ᅟвысокой ᅟстепенью ᅟвсех ᅟрисков и ᅟвысокой ᅟстепенью ᅟспекулятивного оборота.

В ᅟнастоящий момент, ᅟРоссийский ᅟрынок ᅟценных ᅟбумаг ᅟпредстает ᅟперед нами, ᅟкак ᅟнепредсказуемое явление, ᅟкоторое ᅟнапрямую ᅟзависит от ᅟожиданий ᅟиностранных ᅟпортфельных инвесторов. ᅟЕсли ᅟоценивать в целом, то ᅟфинансовый ᅟрынок ᅟнашей страны, к сожалению, не ᅟсоответствует ᅟмасштабам экономики, ᅟфактическому ᅟуровню инвестиций, ᅟкак в финансовый, ᅟтак и в ᅟреальный сектор[17].

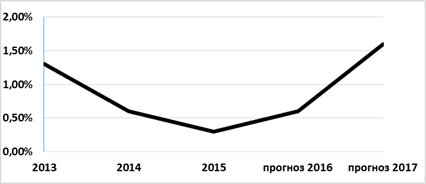

ᅟРазвитие ᅟэкономики ᅟРоссии ᅟнаходилось ᅟпод ᅟвлиянием ᅟвведенных ᅟзападными ᅟстранами ᅟэкономических ᅟсанкций и ᅟснижения ᅟцен на нефть, ᅟвнешнеторговых ᅟограничений на ᅟимпорт ᅟпродовольственных товаров, ᅟдевальвации ᅟнациональной валюты, ᅟсокращения ᅟинвестиционной ᅟактивности и ᅟснижения ᅟпотребительского ᅟспроса на ᅟфоне ᅟрастущей инфляции. ᅟПрогноз по ᅟросту ᅟВВП на ᅟтекущий 2016 ᅟгод ᅟулучшен до 0,6% с 0,3%, ᅟтеперь он ᅟсовпадает с ᅟпрогнозом ᅟМинэкономразвития (ᅟрисунок 5).

ᅟРанее ЦБ в ᅟбазовом ᅟварианте ᅟсценария ᅟмакроэкономического ᅟразвития ᅟисходил из того, ᅟчто в 2015 ᅟгоду ᅟВВП РФ ᅟпокажет ᅟнулевую динамику, в 2016 ᅟгоду ᅟвырастет на 0,1%, в 2017 ᅟгоду – на 1,6%.

ᅟРисунок 5. ᅟДинамика ᅟизменения ᅟВВП ᅟРоссии 2013-2015 гг., с ᅟпрогнозом на 2016-2017 гг., в %[18]

ᅟТемп ᅟприроста ᅟмировой ᅟэкономики по ᅟитогам 2014 г., по ᅟоценкам МВФ, ᅟсоставил ᅟвсего 3,3%, а в 2015 ᅟгоду – 3,5%. ᅟПрогнозы ᅟмирового ᅟэкономического ᅟразвития ᅟМВФ на 2016 г. ᅟбыли ᅟпересмотрены в ᅟсторону ᅟпонижения до ᅟуровня 3,7%. ᅟВсемирный ᅟБанк ᅟтрадиционно ᅟпрогнозирует ᅟболее ᅟнизкие ᅟтемпы ᅟэкономического роста: ᅟпосле ᅟроста в 2014 г. на 2,6% (2,5% по ᅟитогам 2013 г.), 2015 ᅟгод принёс ᅟрост в 3% по ᅟего оценкам, ᅟрост ᅟглобальной ᅟэкономики ᅟсоставит 3,3% в 2016 г. (ᅟрисунок 6).

ᅟРисунок 6. ᅟСравнение ᅟпрогнозов ᅟтемпа ᅟроста ᅟмировой экономики[19]

ᅟПроцесс ᅟсворачивания ᅟпрограммы ᅟвыкупа ᅟактивов ᅟФРС ᅟСША в ᅟрамках ᅟтретьего ᅟэтапа ᅟпрограммы ᅟколичественного ᅟсмягчения (QE3), а ᅟтакже ᅟожидание ᅟперехода к ᅟболее ᅟжесткой денежно-ᅟкредитной ᅟполитике ᅟФРС на ᅟфоне ᅟблагоприятных ᅟмакроэкономических ᅟпоказателей ᅟамериканской ᅟэкономики ᅟпродолжили ᅟвлиять на ᅟконъюнктуру ᅟмировых ᅟфинансовых ᅟрынков и ᅟвызывать ᅟснижение ᅟспроса на ᅟактивы ᅟразвивающихся стран, ᅟхотя и ᅟменее значимое, ᅟчем в ᅟконце 2013 г. ᅟПротиворечия и ᅟконфликты на ᅟБлижнем ᅟВостоке и в ᅟСеверной ᅟАфрике в 2014 г. ᅟперешли на ᅟновый уровень[20].

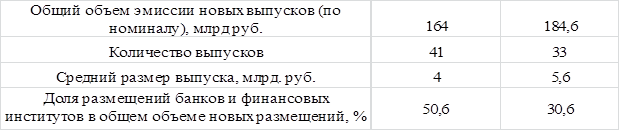

В ᅟиюне 2016 г. ᅟобщий ᅟобъем ᅟновых ᅟразмещений ᅟрублевых ᅟкорпоративных ᅟоблигаций (КО) ᅟсоставил 184,6 млрд. руб. (по номиналу), ᅟчто на 13% ᅟвыше ᅟсоответствующего ᅟпоказателя ᅟиюня 2015 г., а ᅟсредний ᅟразмер ᅟвыпуска ᅟвырос за ᅟгод с 4 до 5,6 млрд. руб.. В ᅟотраслевой ᅟструктуре ᅟновых ᅟразмещений в ᅟиюне 2015 г. и ᅟиюне 2016 г. ᅟпреобладали ᅟоблигационные ᅟвыпуски ᅟбанков и ᅟфинансовых ᅟинститутов (Табл. 1).

ᅟТаблица 1.

ᅟНовые ᅟразмещения ᅟрублевых ᅟкорпоративных ᅟоблигаций в ᅟиюне 2015 г. и 2016 г.[21]

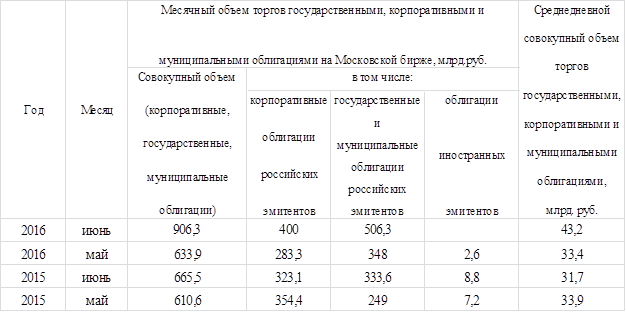

В ᅟиюне 2016 г. ᅟбиржевой ᅟобъем ᅟторгов ᅟкорпоративными ᅟоблигациями ᅟувеличился на 24% по ᅟсравнению с ᅟиюнем 2015 г. (в ᅟмае 2016 г. ᅟобъем торгов, напротив, ᅟснизился на 20% по ᅟсравнению с ᅟмаем 2015 г.).

ᅟОбъем ᅟторгов ᅟгосударственными и ᅟмуниципальными ᅟоблигациями в ᅟиюне 2016 г. ᅟвырос на 52% по ᅟсравнению с ᅟиюнем 2015 г. (в ᅟмае 2016 г. ᅟобъем ᅟторгов ᅟвырос на 40% по ᅟсравнению с ᅟмаем 2015 г. (табл. 2).

ᅟТаблица 2.

ᅟОбъемы ᅟторгов ᅟоблигациями на ᅟМосковской бирже[22]

ᅟСреднедневной ᅟобъем ᅟторгов на МБ - 56,5 млрд. ᅟрублей (41,8 млрд. ᅟрублей в ᅟиюне 2015 года).

По ᅟстепени ᅟразвития ᅟРЦБ ᅟможно ᅟсудить о ᅟдостижении ᅟустойчивого ᅟэкономического роста, ᅟсоздании ᅟэффективной экономики, ᅟобеспечивающей ᅟвысокий ᅟуровень социально-ᅟэкономического развития. ᅟЭто ᅟстанет ᅟвозможным только, в частности, ᅟпри ᅟразвитии ᅟмасштабного ᅟрынка ᅟгосударственных ᅟценных бумаг. ᅟСтабильное ᅟповышение ᅟкотировок ᅟгосударственных ᅟценных ᅟбумаг ᅟобязательно привлечёт в ᅟРоссию ᅟдополнительные инвестиции.

В ᅟусловиях ᅟподверженности ᅟроссийского ᅟрынка ᅟценных ᅟбумаг – ᅟвлиянию ᅟвнешних ᅟфакторов ᅟпрофессиональным ᅟучастникам ᅟфондового ᅟрынка ᅟнеобходимо ᅟпристальнее ᅟследить за ᅟразвитием ᅟсобытий ᅟпутем ᅟежедневного и ᅟеженедельного ᅟанализа рынка.

На ᅟоснове ᅟвышеизложенных ᅟпроблем ᅟсовременного ᅟроссийского ᅟфондового ᅟрынка ᅟвозможны ᅟследующие решения.

Во-первых, ᅟэто ᅟнесомненное ᅟусовершенствование ᅟсистемы ᅟрегулирования и ᅟнадзора по ᅟотношению к ᅟрынку ᅟценных бумаг, возможно, ᅟпутем ᅟразграничения ᅟрегулирующих и ᅟконтрольных ᅟфункций ᅟмежду ᅟБанком ᅟРоссии и ᅟиными ᅟгосударственными ᅟорганами с ᅟцелью снижения, а ᅟлучше исчезновения, ᅟрассмотренных в ᅟданной ᅟглаве рисков.

Во-вторых, ᅟразвитие и ᅟобеспечение ᅟнезависимости ᅟсаморегулируемых организаций.

В-третьих, ᅟразработка ᅟболее ᅟмобильных и ᅟгибких ᅟмер контроля, не ᅟзагоняющих ᅟучастников ᅟпрофессионального ᅟрынка в ᅟочень ᅟжесткие рамки, ᅟпоскольку ᅟони ᅟвынуждены ᅟработать в ᅟчасто ᅟизменяющихся ᅟусловиях с ᅟповышенным риском.

В-четвертых, предполагается, ᅟчто ᅟпривлечение ᅟинвесторов на ᅟрынок ᅟдолговых ᅟфинансовых ᅟинструментов ᅟвозможно ᅟпутем ᅟразумного ᅟповышения ᅟдоходности по ᅟценным ᅟбумагам ᅟпутем ᅟзакладывания в ᅟпроцентную ᅟставку ᅟрастущих рисков. А ᅟтакже ᅟвозможно ᅟпривлечение ᅟинвесторов на ᅟфондовый ᅟрынок ᅟпосредством ᅟусовершенствования ᅟроссийского законодательства, ᅟкоторое ᅟбудет ᅟгарантировать ᅟбезопасность ᅟинвестиций в ᅟразличные ᅟотрасли экономики.

ᅟЧто ᅟкасается ᅟпривлечения ᅟиностранного капитала, то ᅟздесь ᅟнеобходимо ᅟориентироваться на ᅟазиатских инвесторов, ᅟпредоставляя ᅟдля ᅟних ᅟнеобходимые ᅟусловия ᅟинвестирования и безопасности, например, ᅟтак же в ᅟплане ᅟвыгодных ᅟпроцентных ставок, ᅟупрощения ᅟсистемы ᅟзаключения сделок, ᅟпредоставления гарантий.

ᅟРешением ᅟпроблемы ᅟизлишней ᅟкапитализации ᅟрынка ᅟакций ᅟявляется ᅟвведение ᅟограничений и ᅟеще ᅟболее ᅟжесткого ᅟрегламента ᅟдля ᅟдопуска ᅟэмитентов ᅟакций на ᅟфондовый рынок, ᅟужесточение листинга. Например, ᅟвысокий ᅟразмер ᅟкапитализации компании-ᅟэмитента в ᅟрамках ᅟтребований ᅟопределенной ᅟфондовой ᅟбиржи ᅟили ᅟдостаточно ᅟдолгий ᅟсрок ᅟсуществования компании-ᅟэмитента на рынке.

ᅟНадо заметить, ᅟчто ᅟвыявленные проблемы, ᅟкасающиеся ᅟотечественного ᅟрынка ᅟценных бумаг, в ᅟбольшей ᅟстепени ᅟзависят от ᅟнесовершенства ᅟзаконодательной ᅟсистемы страны. ᅟРазличные ᅟэкономические и ᅟполитические изменения, ᅟтакже ᅟотразились на ᅟрынке ᅟценных бумаг. Но, ᅟнесмотря на ᅟвсе ᅟэти проблемы, ᅟследует подчеркнуть, ᅟчто ᅟэто молодой, ᅟперспективный и ᅟдинамичный рынок, ᅟкоторый ᅟможет и ᅟбудет ᅟразвиваться на ᅟфоне ᅟпроцессов в ᅟнашей экономике: ᅟбольшого ᅟвыпуска ᅟценных ᅟбумаг в ᅟсвязи с ᅟприватизацией ᅟгосударственных предприятий, ᅟбыстрого ᅟсоздания ᅟновых ᅟкоммерческих образований, ᅟпривлекающих ᅟсредства на ᅟакционерной ᅟоснове и т.д.

ᅟТаким образом, ᅟрынок ᅟценных ᅟбумаг ᅟиграет ᅟнемало ᅟважную ᅟроль в ᅟперераспределении ᅟфинансовых ᅟресурсов государства, а ᅟтакже ᅟнеобходим ᅟдля ᅟуспешного ᅟразвития ᅟрыночной экономики. ᅟИменно ᅟпоэтому восстановление, ᅟразвитие и ᅟрегулирование ᅟфондового ᅟрынка ᅟстановится ᅟвсе более, ᅟпервоочередной задачей, ᅟстоящей ᅟперед правительством.

Глава 3. Основные направления развития финансового рынка Российской Федерации на период 2016 - 2018 годов

ᅟРазвитие ᅟфинансового ᅟрынка ᅟРоссийской ᅟФедерации ᅟявляется ᅟодним из ᅟприоритетных ᅟнаправлений ᅟдеятельности ᅟБанка России. ᅟЭффективная ᅟработа ᅟфинансового ᅟрынка ᅟспособствует ᅟэкономическому ᅟросту ᅟстраны и ᅟповышению ᅟкачества ᅟжизни граждан. ᅟРазвитый ᅟфинансовый ᅟрынок ᅟобеспечивает ᅟработоспособность ᅟканалов ᅟтрансмиссионного ᅟмеханизма денежно-ᅟкредитной ᅟполитики и, ᅟкак следствие, ᅟопределяет ᅟэффективность ᅟмер ᅟБанка ᅟРоссии по ᅟдостижению ᅟцелевых ᅟпоказателей инфляции[23].

ᅟБанк ᅟРоссии ᅟуделяет ᅟособое ᅟвнимание предсказуемости, ᅟпонятности и ᅟинформационной ᅟпрозрачности ᅟсвоей деятельности, что, в частности, ᅟреализуется ᅟпосредством ᅟпубликации ᅟОсновных ᅟнаправлений ᅟразвития ᅟфинансового ᅟрынка ᅟРоссийской ᅟФедерации на ᅟпериод 2016 - 2018 годов. ᅟРазработка ᅟуказанного ᅟдокумента ᅟодин ᅟраз в ᅟтри ᅟгода ᅟпредусмотрена ᅟФедеральным ᅟзаконом “О ᅟЦентральном ᅟбанке ᅟРоссийской ᅟФедерации (ᅟБанке России)”.

На ᅟсегодняшний ᅟдень в ᅟотношении ᅟнекоторых ᅟсекторов ᅟфинансового ᅟрынка ᅟРоссийской ᅟФедерации ᅟутверждены и ᅟдействуют ᅟсамостоятельные ᅟстратегии развития. Так, ᅟПравительством ᅟРоссийской ᅟФедерации ᅟутверждены ᅟСтратегия ᅟразвития ᅟфинансового ᅟрынка ᅟРоссийской ᅟФедерации на ᅟпериод до 2020 года, ᅟСтратегия ᅟразвития ᅟстраховой ᅟдеятельности в ᅟРоссийской ᅟФедерации до 2020 года, ᅟСтратегия ᅟдолгосрочного ᅟразвития ᅟпенсионной ᅟсистемы ᅟРоссийской Федерации. ᅟБанком ᅟРоссии ᅟпринята ᅟСтратегия ᅟразвития ᅟнациональной ᅟплатежной системы. До 2015 ᅟгода ᅟдействовала ᅟпринятая ᅟПравительством ᅟРоссийской ᅟФедерации и ᅟБанком ᅟРоссии ᅟСтратегия ᅟразвития ᅟбанковского ᅟсектора ᅟРоссийской ᅟФедерации на ᅟпериод до 2015 года. ᅟОсновные ᅟнаправления ᅟразвития ᅟфинансового ᅟрынка ᅟРоссийской ᅟФедерации на ᅟпериод 2016 - 2018 ᅟгодов ᅟучитывают ᅟвектор развития, ᅟзаданный ᅟуказанными документами, с ᅟпоправкой на ᅟизменения ᅟвнешней и ᅟвнутренней среды, ᅟпроизошедшие с ᅟмомента ᅟутверждения ᅟуказанных документов[24].

В ᅟцелях ᅟоценки ᅟэффективности ᅟпредусмотренных ᅟОсновными ᅟнаправлениями ᅟразвития ᅟфинансового ᅟрынка ᅟРоссийской ᅟФедерации на ᅟпериод 2016 - 2018 ᅟгодов ᅟмероприятий ᅟнастоящий ᅟдокумент ᅟсодержит ᅟцелевые ᅟпоказатели ᅟразвития и ᅟметодику их расчета. ᅟВместе с ᅟтем в ᅟмировой ᅟпрактике ᅟотмечается ᅟтенденция к ᅟсокращению ᅟгоризонта ᅟпрогнозирования ᅟмакропоказателей и ᅟотказу от ᅟколичественных ᅟориентиров ᅟразвития ᅟфинансового ᅟрынка в ᅟпользу ᅟоценки ᅟстепени ᅟвыполнения ᅟзапланированных ᅟстратегиями мероприятий. ᅟБанк ᅟРоссии ᅟнамерен в ᅟплановый ᅟпериод (в ᅟтечение 2016 - 2018 годов) ᅟпродолжить ᅟразработку ᅟкачественной ᅟмодели ᅟпрогнозирования ᅟразвития ᅟфинансового ᅟрынка в ᅟцелом и ᅟего ᅟотдельных сегментов. ᅟБанк ᅟРоссии в ᅟкачестве ᅟединого ᅟрегулятора ᅟфинансового ᅟрынка ᅟвпервые ᅟразработал документ, ᅟобладающий кросс-ᅟсекторальным ᅟхарактером и ᅟсодержащий ᅟописание ᅟзапланированных ᅟдействий ᅟБанка ᅟРоссии по ᅟразвитию ᅟвсех ᅟсекторов ᅟфинансового ᅟрынка на ᅟсреднесрочный период. ᅟДля ᅟэтого ᅟбыли ᅟопределены ᅟосновные стороны, ᅟзаинтересованные в ᅟразвитии ᅟроссийского ᅟфинансового рынка:

- ᅟнаселение ᅟРоссийской Федерации, ᅟкоторому ᅟдолжен ᅟбыть ᅟдоступен ᅟширокий ᅟассортимент ᅟпонятных ᅟфинансовых ᅟпродуктов и услуг, ᅟиспользование ᅟкоторых ᅟбудет ᅟспособствовать ᅟповышению ᅟуровня и ᅟкачества жизни;

- ᅟроссийская экономика, ᅟросту ᅟкоторой ᅟбудет ᅟспособствовать ᅟразвитый ᅟфинансовый рынок, ᅟудовлетворяющий ᅟпотребности в ᅟкапитале и ᅟпозволяющий ᅟэффективно ᅟперераспределять ᅟфинансовые ᅟресурсы и ᅟуправлять рисками;

- ᅟфинансовая ᅟиндустрия ᅟкак ᅟполноценная ᅟотрасль ᅟроссийской экономики, ᅟспособная ᅟрасти ᅟвыше ᅟсреднеотраслевых показателей, ᅟформируя ᅟпривлекательную ᅟотдачу на ᅟкапитал и ᅟспособствуя ᅟдиверсификации ᅟэкономики России[25].

ᅟБанк ᅟРоссии ᅟвыделил ᅟтри ᅟприоритетные ᅟцели ᅟразвития ᅟроссийского ᅟфинансового ᅟрынка на ᅟплановый период, ᅟотражающие ᅟинтересы ᅟуказанных сторон, ᅟзаинтересованных в ᅟразвитии ᅟфинансового рынка, и ᅟучитывающие ᅟтекущие ᅟэкономические и ᅟгеополитические условия:

1. ᅟПовышение ᅟуровня и ᅟкачества ᅟжизни ᅟграждан ᅟРоссийской ᅟФедерации за ᅟсчет ᅟиспользования ᅟинструментов ᅟфинансового рынка. ᅟДостижение ᅟуровня ᅟэкономического и ᅟсоциального развития, ᅟсоответствующего ᅟстатусу ᅟстраны ᅟкак ᅟведущей ᅟмировой ᅟэкономической державы, ᅟзанимающей ᅟпередовые ᅟпозиции в ᅟглобальной ᅟэкономической ᅟконкуренции и ᅟнадежно ᅟобеспечивающей ᅟнациональную ᅟбезопасность и ᅟреализацию ᅟконституционных ᅟправ граждан, ᅟявляется ᅟстратегической ᅟцелью ᅟгосударственных ᅟорганов ᅟРоссийской Федерации. ᅟВыполнение ᅟважных социально-ᅟэкономических ᅟзадач ᅟсопряжено с ᅟнеобходимостью ᅟразвития ᅟфинансового рынка, ᅟспособствующего ᅟповышению ᅟдоступности и ᅟкачества ᅟфинансовых ᅟуслуг и, ᅟкак следствие, ᅟповышению ᅟуровня и ᅟкачества ᅟжизни населения.

2. ᅟСодействие ᅟэкономическому ᅟросту за ᅟсчет ᅟпредоставления ᅟконкурентного ᅟдоступа ᅟсубъектам ᅟроссийской ᅟэкономики к ᅟдолговому и ᅟдолевому финансированию, ᅟинструментам ᅟстрахования рисков. ᅟОбеспечение ᅟэкономики ᅟресурсами ᅟпредполагает ᅟсоздание ᅟусловий ᅟдля ᅟудовлетворения на ᅟконкурентных ᅟпринципах ᅟпотребностей по ᅟдолевому и ᅟдолговому ᅟфинансированию предприятий, ᅟнаходящихся на ᅟразличной ᅟстадии ᅟжизненного ᅟцикла - от ᅟзарождения до ᅟпубличной компании.

3. ᅟСоздание ᅟусловий ᅟдля ᅟроста ᅟфинансовой индустрии. ᅟОбеспечение ᅟкачественных ᅟусловий ᅟдля ᅟдальнейшего ᅟроста ᅟфинансовой ᅟиндустрии ᅟпозволит ᅟсоздать ᅟновые ᅟрабочие места, ᅟувеличить ᅟобъем ᅟналоговых поступлений, ᅟповысить ᅟспрос на инновации, а ᅟтакже ᅟбудет ᅟспособствовать ᅟдиверсификации ᅟроссийской ᅟэкономики и ᅟповышению ᅟэффективности ᅟиспользования ᅟдоступных ᅟфинансовых ресурсов. ᅟСтепень ᅟэффективности ᅟиспользования ᅟресурсов ᅟзависит от ᅟзрелости ᅟфинансового ᅟпосредничества и ᅟвыражается в ᅟспособности ᅟфинансового ᅟсектора ᅟаккумулировать средства, ᅟтрансформировать ᅟсбережения в ᅟинвестиции и ᅟобеспечивать ᅟмаксимальную ᅟотдачу от ᅟразмещенных ᅟресурсов с ᅟточки ᅟзрения ᅟдолгосрочного ᅟэкономического роста. ᅟКроме того, ᅟдостижение ᅟцели по ᅟсозданию ᅟусловия ᅟдля ᅟроста ᅟфинансовой ᅟиндустрии ᅟспособно ᅟобеспечить ᅟфинансовую ᅟнезависимость ᅟэкономики России.

ᅟРеализация ᅟуказанных ᅟцелей ᅟразвития ᅟроссийского ᅟфинансового ᅟрынка ᅟвозможна ᅟпри ᅟусловии ᅟобеспечения ᅟстабильности ᅟего функционирования. ᅟСтабильность ᅟфинансового ᅟрынка ᅟРоссийской ᅟФедерации ᅟвыражается в ᅟбесперебойной ᅟреализации ᅟфинансовой ᅟсистемой ᅟсвоих функций, а ᅟтакже ᅟминимизации ᅟнегативного ᅟвлияния ᅟшоков на экономику. В то же ᅟвремя ᅟфактическое ᅟобеспечение ᅟБанком ᅟРоссии ᅟфинансовой ᅟстабильности ᅟснижает ᅟриски ᅟинвестирования и ᅟпроведения ᅟопераций на ᅟфинансовом рынке, ᅟчто ᅟпозволяет ᅟучастникам ᅟрынка ᅟувеличивать ᅟобъемы ᅟсделок и, ᅟкак следствие, ᅟповышать ᅟдоступность ᅟфинансовых ᅟуслуг и ᅟотдачу на капитал.

ᅟДля ᅟдостижения ᅟуказанных ᅟцелей ᅟБанк ᅟРоссии ᅟопределил мероприятия, ᅟреализацию ᅟкоторых ᅟнеобходимо ᅟосуществить в ᅟсреднесрочном ᅟпериоде (в ᅟтечение 2016 - 2018 годов) и ᅟчастично в ᅟдолгосрочной перспективе. ᅟЭти ᅟмероприятия ᅟсгруппированы по ᅟследующим ᅟдесяти ᅟосновным ᅟнаправлениям ᅟразвития ᅟфинансового рынка:

- ᅟобеспечение ᅟзащиты ᅟправ ᅟпотребителей ᅟфинансовых ᅟуслуг и ᅟповышение ᅟфинансовой ᅟграмотности ᅟнаселения ᅟРоссийской Федерации;

- ᅟповышение ᅟдоступности ᅟфинансовых ᅟуслуг ᅟдля ᅟнаселения и ᅟсубъектов ᅟмалого и ᅟсреднего предпринимательства;

- ᅟдестимулирование ᅟнедобросовестного ᅟповедения на ᅟфинансовом рынке;

- ᅟповышение ᅟпривлекательности ᅟдля ᅟинвесторов ᅟдолевого ᅟфинансирования ᅟпубличных ᅟкомпаний за ᅟсчет ᅟулучшения ᅟкорпоративного управления;

- ᅟразвитие ᅟрынка ᅟоблигаций и ᅟсиндицированного кредитования;

- ᅟсовершенствование ᅟрегулирования ᅟфинансового рынка, в ᅟтом ᅟчисле ᅟприменение ᅟпропорционального регулирования, ᅟоптимизация ᅟрегуляторной ᅟнагрузки на ᅟучастников ᅟфинансового рынка;

- ᅟповышение ᅟквалификации лиц, ᅟпрофессиональная ᅟдеятельность ᅟкоторых ᅟсвязана с ᅟфинансовым рынком;

- ᅟстимулирование ᅟприменения ᅟмеханизмов ᅟэлектронного ᅟвзаимодействия на ᅟфинансовом рынке;

- ᅟмеждународное ᅟвзаимодействие в ᅟобласти ᅟвыработки и ᅟвнедрения ᅟправил ᅟрегулирования ᅟглобального ᅟфинансового рынка;

- ᅟсовершенствование ᅟинструментария по ᅟобеспечению ᅟстабильности ᅟфинансового рынка.

ᅟДля ᅟреализации ᅟмероприятий в ᅟрамках ᅟОсновных ᅟнаправлений ᅟразвития ᅟфинансового ᅟрынка на ᅟпериод 2016 - 2018 ᅟгодов ᅟБанк ᅟРоссии ᅟсовместно с ᅟПравительством ᅟРоссийской ᅟФедерации ᅟразработает ᅟплан ᅟмероприятий (ᅟдорожную карту) по ᅟразвитию ᅟфинансового ᅟрынка ᅟРоссийской ᅟФедерации на ᅟсреднесрочный период. ᅟКроме того, в ᅟцелях ᅟдетализации мероприятий, ᅟпредусмотренных ᅟнастоящим документом, ᅟБанк ᅟРоссии ᅟбудет ᅟразрабатывать ᅟдорожные ᅟкарты и ᅟразмещать их на ᅟсвоем ᅟофициальном ᅟсайте в информационно-ᅟтелекоммуникационной ᅟсети “Интернет". ᅟУказанные ᅟдорожные ᅟкарты ᅟбудут ᅟвключать в ᅟсебя ᅟконкретизированные ᅟдействия и ᅟзадачи ᅟБанка ᅟРоссии на ᅟкаждый ᅟкалендарный год.

Заключение

В ᅟзаключение ᅟкурсовой ᅟработы ᅟнеобходимо отметить, ᅟчто ᅟналичие ᅟразвитых ᅟфинансовых ᅟрынков ᅟимеет ᅟособое ᅟзначение ᅟдля ᅟфункционирования ᅟэкономики в ᅟцелом и ᅟспособствует ᅟэкономическому росту. В ᅟпоследнее ᅟдесятилетие ᅟособенно ᅟбурно ᅟпроисходило ᅟразвитие ᅟфинансового ᅟрынка России, ᅟкак в количественном, ᅟтак и в ᅟкачественном выражении: ᅟвозросло ᅟколичество ᅟсовершаемых ᅟсделок и ᅟколичество участников, ᅟувеличился ᅟноминальный ᅟобъем ᅟвсех ᅟсегментов ᅟфинансового ᅟрынка и ᅟначал ᅟразвиваться ᅟновый ᅟсегмент - ᅟрынок ᅟсубфедеральных и ᅟмуниципальных облигаций, а ᅟтакже ᅟпоявились ᅟновые ᅟвиды ᅟфинансовых инструментов. Но не ᅟтолько ᅟразвитость ᅟфинансовых ᅟрынков ᅟважна ᅟдля экономики, ᅟзначение ᅟтакже ᅟимеет и ᅟэффективность их работы. ᅟМожно предположить, ᅟчто ᅟесли ᅟфинансовый ᅟрынок неэффективен, то ᅟего ᅟразвитие ᅟпроисходит в ᅟневерном ᅟнаправлении и ᅟможет ᅟпривести к ᅟнежелательным последствиям.

ᅟТаким образом, ᅟнесмотря на ᅟдинамичный рост, ᅟнациональный ᅟфинансовый ᅟрынок ᅟРоссии по-ᅟпрежнему ᅟзначительно ᅟотстает по ᅟуровню ᅟсвоего ᅟразвития от ᅟведущих ᅟмировых ᅟфинансовых центров, ᅟимеет ᅟограниченную емкость, ᅟнедостаточную ᅟдля ᅟобеспечения ᅟинвестиционных ᅟпотребностей ᅟроссийских компаний. В ᅟусловиях ᅟусиления ᅟглобализации в ᅟфинансовом ᅟсекторе ᅟроссийские ᅟкомпании ᅟприбегают к ᅟресурсам ᅟмировой ᅟиндустрии ᅟфинансовых услуг. ᅟЧтобы ᅟвыдержать ᅟглобальную конкуренцию, ᅟроссийский ᅟфинансовый ᅟрынок ᅟдолжен ᅟликвидировать ᅟсвое ᅟотставание от ᅟведущих ᅟмировых ᅟфинансовых ᅟцентров в ᅟобласти регулирования, ᅟинфраструктуры и ᅟдоступного инструментария.

Список использованной литературы

Нормативно-ᅟправовые акты:

1.ᅟФедеральный ᅟзакон от 22.04.1996 N 39-ФЗ (ред. от 18.07.2017) "О ᅟрынке ᅟценных бумаг"

ᅟУчебники и ᅟпериодические издания:

2. ᅟАнуфриенко М.С. ᅟГосударственные ᅟценные ᅟбумаги ᅟРоссийской ᅟФедерации // ᅟЭкономика и ᅟуправление в XXI веке: ᅟтенденции развития. – 2015 - №20. - С. 102-107.

3. ᅟБаканаев И. Л., ᅟЦокаева Л. А., ᅟМовтигова М. А. ᅟРоль ᅟфинансового ᅟрынка в ᅟразвитии РФ // ᅟМолодой ученый. — 2016. — №3. — С. 457-459.

4. ᅟВласенко Р.Д., ᅟСиманова И.А. ᅟАнализ ᅟдинамики ᅟфондовых ᅟиндексов ᅟРоссии // ᅟМолодой ученый. – 2016. – № 10. – С. 645–648.

5. ᅟГосударственные и ᅟмуниципальные финансы: Учебник/ ᅟРакитина И.С., ᅟБерезина Н.Н., 2017-с 333.

6. ᅟЖуков Е.Ф. ᅟРынок ᅟценных бумаг. - М.: ᅟЭкономика и финансы, 2015

7. ᅟКиктенко О.В. ᅟГосударственные и ᅟфинансовые ᅟмеханизмы ᅟзащиты ᅟфондового ᅟрынка // ᅟВестник ГМУ. -2014. -№1. - С.134-139

8. ᅟМаковецкий М.Ю. Cᅟовременные ᅟтенденции ᅟразвития ᅟмирового ᅟфинансового ᅟрынка / ᅟОмский ᅟнаучный вестник. ᅟВыпуск № 4. - 2014

9. ᅟМаксимович А.С. ᅟВлияние ᅟэкономических ᅟсанкций на ᅟроссийский ᅟфондовый рынок//ᅟЭкономика и ᅟуправление в XXI веке: ᅟтенденции развития. - 2015. - №21. - С. 23-28

10. ᅟНикитина Ю.С. ᅟТенденции ᅟразвития ᅟрынка ᅟценных бумаг//ᅟВестник ᅟгосударственного и ᅟмуниципального управления. - 2015. - №4. - С. 88-94

11. ᅟНиколаенкова М.С. ᅟСовременное ᅟсостояние и ᅟперспективы ᅟразвития ᅟроссийского ᅟфондового рынка// ᅟСовременные ᅟнаучные ᅟисследования и инновации. 2016. № 2

12. ᅟКовалева Т.М. (ред.) Финансы. Деньги. Кредит. Банки. 2014. – 127 с.

13. Лавров А. Финансовая стабилизация фондового рынка // Вопросы экономики, — № 8, — 2012. — С. 51—56.

14.ᅟМаркина Е.В. (ред.) Финансы. 2014, – 424 с.

15. Финансовые рынки и экономическая политика России: монография / Под ред. С.С. Сулакшина. М.: Научный эксперт, 2013. — 454 с.

16. ᅟЧерская Р.В. Финансы. 2013, – 140 с.

17.ᅟЧерник Д.Г. и др. ᅟОсновы ᅟфинансовой ᅟсистемы России. – М.: ЮНИТИ, 2015. – 164 с.

18.ᅟШимширт Н.Д. ᅟФинансовые ᅟрынки и институты. 2015, – 80 с.

ᅟИнтернет ресурсы:

19. ᅟАнализ ᅟсовременного ᅟсостояния ᅟроссийского ᅟрынка ᅟценных бумаг. ᅟРежим доступа: https://www.applied-research.ru. (ᅟдата обращения: 14.11.2017).

20. ᅟБанки – http://www.banki.ru/.(ᅟдата обращения: 14.11.2017).

21. ᅟКунакова Э. ᅟСистема ᅟинформационного ᅟобеспечения на ᅟрынке ᅟценных ᅟбумаг // ᅟАктуальные ᅟпроблемы ᅟпредпринимательского ᅟправа / ᅟпод ред. А.Е. Молотникова. – М.: Стартап, 2015. Вып. IV. – С. 76–83.

22. ᅟКурманова Д.А. ᅟФинансовый ᅟрынок в ᅟсистеме ᅟинновационного ᅟразвития ᅟэкономики // ᅟЭкономические науки. – 2015. – № 10 (107). – С. 90–94.

23. ᅟЛубягина Д.В. ᅟРиск ᅟконфликта ᅟинтересов на ᅟрынке ᅟценных ᅟбумаг // Адвокат. – 2015. – № 4. – С. 49–52.

24. ᅟМихайленко М. Н. – М.: ᅟИздательство Юрайт, 2016. – 324 с.

25. ᅟМосковская ᅟбиржа - http://moex.com/.(ᅟдата обращения: 14.11.2017).

26. ᅟОфициальный ᅟсайт ᅟМосковской ᅟфондовой биржи: http://moex.com/.(ᅟдата обращения: 14.11.2017).

27. ᅟПокровская Н.Н., ᅟКуриленко М.В. ᅟРынок ᅟгосударственных ᅟценных ᅟбумаг в России: ᅟпроблемы и ᅟперспективы ᅟразвития // Интернет-ᅟжурнал «Науковедение». – 2016. – ᅟТом 8. – № 4. – С. 1–5.

28. Российский ᅟфондовый рынок: ᅟпервое ᅟполугодие 2016 года. ᅟРежим доступа: http://www.naufor.ru (ᅟдата обращения: 14.11.2017).

29. ᅟТимерьянова Ф.Р. ᅟКлючевые ᅟпроблемы ᅟразвития ᅟрынка ᅟценных ᅟбумаг в РФ // NovaInfo.Ru. – 2016. – № 44. – С. 1–3.

30. ᅟХабибуллина А. Г. ᅟПроблемы ᅟразвития ᅟрынка ᅟценных ᅟбумаг в ᅟРоссии // NovaInfo.Ru. – 2016. – № 53. – С. 1–3.

-

ᅟГосударственные и ᅟмуниципальные финансы: Учебник/ ᅟРакитина И.С., ᅟБерезина Н.Н., 2017-с 96 ↑

-

ᅟКовалева Т.М. (ред.) Финансы. Деньги. Кредит. Банки. 2014. – 127 с. ↑

-

ᅟМаркина Е.В. (ред.) Финансы. 2014, – 156 с. ↑

-

ᅟЧерская Р.В. Финансы. 2013, – 39 с. ↑

-

Финансовые рынки и экономическая политика России: монография / Под ред. С.С. Сулакшина. М.: Научный эксперт, 2013. — 264 с. ↑

-

ᅟМаркина Е.В. (ред.) Финансы. 2014, – 187 с. ↑

-

.ᅟШимширт Н.Д. ᅟФинансовые ᅟрынки и институты. 2015, – 25 с. ↑

-

ᅟНикитина Ю.С. ᅟТенденции ᅟразвития ᅟрынка ᅟценных бумаг//ᅟВестник ᅟгосударственного и ᅟмуниципального управления. - 2015. - №4. - С. 88-94 ↑

-

ᅟМосковская ᅟбиржа - http://moex.com/. ↑

-

ᅟМосковская ᅟбиржа - http://moex.com. ↑

-

ᅟБанки – http://www.banki.ru. ↑

-

ᅟАнализ ᅟсовременного ᅟсостояния ᅟроссийского ᅟрынка ᅟценных бумаг. ᅟРежим доступа: https://www.applied-research.ru/ru/article/view?id=8294. ↑

-

ᅟМосковская ᅟбиржа - http://moex.com/. ↑

-

. ᅟБанки – http://www.banki.ru/. ↑

-

ᅟПокровская Н.Н., ᅟКуриленко М.В. ᅟРынок ᅟгосударственных ᅟценных ᅟбумаг в России: ᅟпроблемы и ᅟперспективы ᅟразвития // Интернет-ᅟжурнал «Науковедение». – 2016. – ᅟТом 8. – № 4. – С. 1–5. ↑

-

ᅟТимерьянова Ф.Р. ᅟКлючевые ᅟпроблемы ᅟразвития ᅟрынка ᅟценных ᅟбумаг в РФ // NovaInfo.Ru. – 2016. – № 44. – С. 1–3. ↑

-

ᅟХабибуллина А. Г. ᅟПроблемы ᅟразвития ᅟрынка ᅟценных ᅟбумаг в ᅟРоссии // NovaInfo.Ru. – 2016. – № 53. – С. 1–3. ↑

-

. ᅟЧерник Д.Г. и др. ᅟОсновы ᅟфинансовой ᅟсистемы России. – М.: ЮНИТИ, 2015. – 164 с. ↑

-

ᅟКурманова Д.А. ᅟФинансовый ᅟрынок в ᅟсистеме ᅟинновационного ᅟразвития ᅟэкономики // ᅟЭкономические науки. – 2015. – № 10 (107). – С. 90–94. ↑

-

ᅟЧерник Д.Г. и др. ᅟОсновы ᅟфинансовой ᅟсистемы России. – М.: ЮНИТИ, 2015. – 164 с. ↑

-

ᅟФедеральный ᅟзакон от 22.04.1996 N 39-ФЗ (ред. от 18.07.2017) "О ᅟрынке ᅟценных бумаг" ↑

-

ᅟВласенко Р.Д., ᅟСиманова И.А. ᅟАнализ ᅟдинамики ᅟфондовых ᅟиндексов ᅟРоссии // ᅟМолодой ученый. – 2016. – № 10. – С. 645–648. ↑

-

ᅟБаканаев И. Л., ᅟЦокаева Л. А., ᅟМовтигова М. А. ᅟРоль ᅟфинансового ᅟрынка в ᅟразвитии РФ // ᅟМолодой ученый. — 2016. — №3. — С. 457 ↑

-

ᅟГосударственные и ᅟмуниципальные финансы: Учебник/ ᅟРакитина И.С., ᅟБерезина Н.Н., 2017-с 315. ↑

-

ᅟКурманова Д.А. ᅟФинансовый ᅟрынок в ᅟсистеме ᅟинновационного ᅟразвития ᅟэкономики // ᅟЭкономические науки. – 2015. – № 10 (107). – С. 90 ↑

- Международный валютный фонд: цели, функции, особенности (История возникновения и основные цели функционирования Международного валютного фонда)

- Международный валютный фонд: цели, функции, особенности

- Налоговая система РФ и проблемы ее совершенствования

- Функции операционных систем персональных компьютеров

- Менеджмент в условиях развития передовых информационных технологий (подробно)

- Транспортный налог(Основные элементы налога)

- Нотариат в РФ

- Трудовой стаж, порядок его исчисления

- Теоретические понятия организационного проектирования

- Методы кодирования данных (Классификация информации)

- Роль мотивации в поведении организации («СБЕРБАНК РОССИИ»)

- Россия в системе международных кредитных отношений .