Ресурсное обеспечение

Содержание:

Введение

В условиях рыночной экономики и конкуренции успешно функционируют те производители, которые эффективно используют свои ресурсы.

Обеспечение предприятий ресурсами является одним из главных показателей функционирования предприятия. Чтобы выявить, насколько эффективно используются ресурсы на предприятии, мы должны проанализировать их структуру и динамику. С помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития.

Целью курсовой работы является изучение обеспеченности предприятия ресурсами и выявление резервов повышения эффективности их использования.

Основными задачами курсовой работы являются:

- изучение основных понятий, характеризующих ресурсное обеспечение в теоретической части, дать общее определение таким понятиям, как ресурсы предприятия, трудовые ресурсы, финансовые ресурсы, основные средства;

- объективная оценка состава и использования трудовых ресурсов на предприятии;

- обеспеченность предприятия основными средствами;

При написании данной работы были использованы учебники, учебные пособия, периодические издания и другие источники, приведённые в списке использованной литературы.

4

Глава 1. Теоретические основы ресурсного обеспечения предприятия

1.1 Экономическая сущность и значение ресурсов предприятия

Экономические ресурсы - это природные, людские и произведенные человеком - используются для производства товаров и услуг; в связи с таким характером применения эти ресурсы называют еще факторами производства. Все экономические ресурсы подразделяются на материальные - земля и капитал, и людские - труд и предпринимательская способность как особый человеческий ресурс. Соответственно различаются рамки природных ресурсов (земли), капитала (физического капитала) и труда.

Совокупность этих ресурсов выполняют в современной экономике важнейшие функции: во-первых, содействуют более эффективному производству товаров и услуг, во-вторых, помогают определить, для кого производятся товары и услуги, так как плата за отчуждаемые экономические ресурсы

Ресурсы предприятия - это совокупность материальных и финансовых средств, которые потенциально могут быть использованы в процессе создания товаров, услуг и иных ценностей.

Ресурсы — это все, что может быть использовано компанией для достижения своих целей, для удовлетворения собственных потребностей и потребностей субъектов внешней среды.

Ресурсы предприятия классифицируются на пять групп:

5

- природные - потенциально пригодные для применения в производстве естественные силы и вещества, среди которых различают неисчерпаемые и исчерпаемые;

- материальные - все созданные человеком средства производства, которые являются результатом производства;

- трудовые - население в трудоспособном возрасте;

- интеллектуально-информационные - интеллектуальный продукт и информация, созданные творческим трудом человека и используемые непосредственно в процессе производства и в процессе принятия управленческих решений;

- финансовые - денежные средства, которые выделяются на организацию производства продукта и его реализацию. Финансовые ресурсы занимают особую роль. На практике различают долгосрочные финансовые ресурсы в виде основных фондов и краткосрочные финансовые средства.

С некоторым упрощением, не влияющим особо на понимание, можно сказать, что ресурсы — это все, что представлено в активе баланса компании. Т.е. к ресурсам относятся основные средства и нематериальные активы, незавершенное производство, запасы материалов и товаров, денежные средства, дебиторская задолженность и т.д.

Какими бывают ресурсы?

Ресурсы предприятия подразделяются на финансовые ресурсы и производственные ресурсы.

К финансовым ресурсам относятся денежные средства, дебиторская

задолженность, ценные бумаги, финансовые вложения, участие в уставном капитале других организаций и т.д.

Их особенность в том, что они не могут быть использованы

(потреблены) непосредственно внутри компании.

6

Используются и создаются данные ресурсы тогда, когда компания взаимодействует с внешней средой. (Чтобы потратить деньги или купить ценные бумаги надо провести хозяйственную операцию с участием какой-либо другой компании или организации.) Таким образом, финансовые ресурсы отражают взаимоотношения компании с внешней средой.

К производственным ресурсам относятся материалы, трудовые ресурсы, внутрипроизводственные работы и услуги, готовая продукция и т.д.

Особенность данных ресурсов в том, что они могут быть использованы (потреблены) непосредственно внутри компании и/или созданы внутри компании. в процессах производства или являются результатом этих процессов.

Схема 1

7

Как видно из представленной схемы, производственные ресурсы делятся на используемые ресурсы и выходные ресурсы.

Используемые ресурсы — материалы, основные средства, трудовые ресурсы, внутрипроизводственные работы и услуги — потребляются внутри компании, т.е. не выходят за ее пределы. Выходные ресурсы — незавершенное производство, готовая продукция, работы и услуги на сторону — реализуются (продаются) внешним клиентам т.е. выходят за пределы компании.

Один и тот же ресурс может относиться и к используемым, и к внешним ресурсам. Например, производимая на предприятии тепловая энергия может быть использована как внутри компании, так и предоставлена внешним потребителям.

В свою очередь, используемые ресурсы можно разделить на первичные и вторичные ресурсы.

Первичные ресурсы — материалы, трудовые ресурсы, топливо, услуги и работы со стороны и т.д. — поступают в компанию извне. Вторичные ресурсы — внутрипроизводственные услуги, созданные собственными силами основные средства и т.д. — создаются внутри компании на основе использования первичных ресурсов.

1.2 Состав и структура ресурсного обеспечения

Информационные ресурсы – совокупность сведений, которыми располагают участники производственного процесса и которые необходимы для его нормального функционирования.

Финансовые ресурсы - совокупность всех видов денежных средств, финансовых требований и обязательств в различной форме, которыми располагает организация и которыми она может распоряжаться для

8

обеспечения нормальных условий протекания производственного процесса.

Отличительной чертой этих элементов ресурсного обеспечения является то, что в самом производственном процессе непосредственного участия они не принимают.

Трудовые ресурсы (личностный элемент ресурсного обеспечения) –– выступают в форме рабочей силы, под которой понимается совокупность физических и духовных способностей человека к труду. Специфика их участия в производственном процессе заключается в том, что рабочая сила не только переносит свою стоимость на готовый продукт, но и создает новую стоимость (прибавочный продукт).

Нематериальные ресурсы – это часть потенциала предприятия, приносящая экономическую выгоду на протяжении длительного периода и имеющая нематериальную основу получения доходов. К нематериальным ресурсам относятся объекты промышленной (изобретения, промышленные образцы) и интеллектуальной собственности (ноу-хау, гудвилы), а также другие ресурсы нематериального происхождения.

Права на пользование нематериальными ресурсами составляют нематериальные активы предприятия (организации).

Материальные ресурсы (вещественные элементы ресурсного обеспечения предприятия) –– в натурально-вещественной форме представлены средствами труда и предметами труда.

В денежном выражении по российской терминологии они выступают как фонды (соответственно: основные и оборотные фонды),по терминологии рыночной экономики представляют собой основной и оборотный капитал фирмы.

9

10

Глава 2 Показатели состояния и использование ресурсного потенциала предприятия

2.1 Порядок формирования капитала организации

Важнейшим объектом управления финансовыми отношениями является капитал организации.

Капитал организации представляет собой общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование ее активов (экономических ресурсов). Различие меду финансовыми ресурсами и капиталом состоит в том, что в любой момент финансовые ресурсы больше или равны капиталу. Капитал организации можно рассматривать как часть финансовых ресурсов организации в виде денежных накоплений, фондов, поступлений и других источникоее развитие.

Наиболее существенными чертами капитала являются:

- капитал служит основным фактором производства и главной экономической базой создания и развития субъекта хозяйствования;

- динамика капитала и его рентабельность служат важнейшим или «барометром» эффективности хозяйственной деятельности;

- величина капитала определяет рыночную стоимость организации.

По принадлежности организации различают:

- собственный капитал (общая стоимость средств организации, принадлежащая ей на праве собственности);

- заемный капитал (денежные средства и другие имущественные ценности, привлекаемые на возвратной основе).

В зависимости от времени создания и назначения выделяют:

11

- первоначальный капитал, являющийся решающим условием создания организации и начала его деятельности;

- текущий капитал, представляющий собой следствие функционирования организации, и базой которого является первоначальный капитал.

По объекту инвестирования различают:

- основной капитал (вложения во все виды внеоборотных активов);

- оборотный капитал (вложения в оборотные активы).

Источниками формирования капитала являются:

- внутренние собственные средства (прибыль, амортизационные отчисления, эмиссионный доход и другие ресурсы);

- внешние поступления, мобилизационные на финансовом рынке (кредиты, займы, факторинг и другие источники заемных средств), а также полученные в порядке перераспределения средств (поступления от концернов, союзов, ассоциаций; бюджетные ассигнования).

Собственный капитал является экономической основой всех хозяйствующих субъектов.

Значение собственного капитала в деятельности организации заключается в следующем:

- собственный капитал обеспечивает организации платежеспособность и финансовую устойчивость в свете долгосрочной перспективы;

- сумма собственного капитала формирует чистые активы организации;

12

- собственный капитал является одним из критериев инвестиционной привлекательности и решающим фактором определения цены организации как целостного комплекса;

- собственный капитал является источником благосостояния его собственников.

В составе собственного капитала учитывают: уставный (складочный) капитал (фонд); резервный капитал (фонд); добавочный капитал (фонд); нераспределенную прибыль; целевое финансирование и целевые поступления.

Уставный фонд — это сумма средств, первоначально вложенных учредителями (участниками) при создании организации для обеспечения ее уставной деятельности.

Уставный фонд характеризуется следующими основными признаками:

- первоначальностью инвестированных средств (сумма уставного фонда не изменяется под влиянием хозяйственных операций, за исключением внесения дополнительных взносов, приема нового учредителя, направления части прибыли на увеличение данного фонда);

- способностью вложенных средств приносить доход учредителю (участнику) организации;

- имущественной гарантией исполнения обязательств перед кредиторами в пределах созданного фонда;

- возвратностью инвестированных средств при выбытии учредителя или ликвидации организации при условии полного погашения кредиторской задолженности;

- выступлением в качестве источника формирования имущества организации.

13

Пополнение уставного фонда организации возможно за счет собственных средств (нераспределенной прибыли, добавочного фонда) или новых вкладов учредителей.

Резервный фонд — это часть чистой прибыли организации, накапливаемый для определенных целей (покрытия возможных убытков от хозяйственной деятельности и обязательных расходов за счет прибыли при отсутствии или недостатке нераспределенной прибыли).

Резервный фонд состоит из обязательного и специального резервного фондов.

Обязательный резервный фонд формируется в соответствии с законодательством в акционерных обществах, в страховых организациях, в организациях с долей иностранных инвестиций в уставном фонде более 30%, в банках и иных организациях для покрытия возможных убытков.

Специальный резервный фонд образуется в организациях по инициативе и решению учредителей.

Резервный фонд используется на следующие цели: покрытие убытков от хозяйственной и финансовой деятельности; выплату процентов по выпущенным облигациям при отсутствии или недостаточности чистой прибыли; выплату дохода по привилегированным акциям; компенсацию расходов в случае банкротства организации; покрытие иных расходов при отсутствии финансовых источников.

Добавочный фонд является внутренним источником формирования чистых активов организации, образующихся за счет прироста стоимости имущества при их переоценке, проведенной в соответствии с законодательством, и получения иных доходов, отличных от прибыли (эмиссионного дохода, средств целевого финансирования инвестиционных проектов при введении объектов основных фондов и нематериальных активов в эксплуатацию и др.)

14

Нераспределенная прибыль являются частью прибыли, которая аккумулируется в организации и является источником прироста собственного оборотного и основного капитала. Данную прибыль еще рассматривают как капитализированную прибыль. Она представляет ту часть чистой прибыли, которая не направлена на выплату дивидендов, создании резервного фонда, на потребление персоналом.

Целевое финансирование — это средства, получаемые организацией безвозмездного из бюджета и бюджетных целевых фондов, от юридических и физических лиц на определенные цели и на проведение мероприятий целевого назначения (субвенции, субсидии, бюджетные безвозмездные займы, средства, полученные из инновационного фонда, прочие целевые средства).

Основными критериями получения средств в порядке целевого финансирования являются:

- высокая экономическая эффективность и социальная значимость инвестиционного проекта;

- наличие качественного бизнес-плана с детальной проработкой проекта.

Основными факторами роста собственного капитала являются: рост доходов и прибыли; снижение налоговой нагрузки; повышение доли капитализируемой чистой прибыли; оптимальная политика в области заимствования средств.

В управлении капиталом важное значение имеет цена капитала. Она учитывается при формировании рациональной структуры капитала и выборе источников финансирования.

Цена капитала рассматривается в основном как процентная норма, которая характеризует соотношение между расходами, связанными с

15

аккумуляцией ресурсов, их использованием в течение года и среднегодовой величиной данных ресурсов.

Цена собственного капитала определяется по следующей формуле:

,

,

где ЦСК — цена собственного капитала;

ЧПС — чистая прибыль, выплаченная собственникам организации за отчетный год;

СК — средняя величина собственного капитала.

2.2 Методы анализа основных и оборотных фондов

Анализ использования оборотных средств производится по следующим этапам:

- анализ структуры и динамики оборотного капитала;

- анализ оборачиваемости оборотных средств;

- анализ операционного, производственного и финансового циклов;

- анализ финансового положения предприятия в следствие использования оборотных средств;

Анализ структуры и динамики оборотного капитала предполагает выявление доли и изменений в относительном и абсолютном выражении различных категорий оборотных активов: запасов, дебиторской задолженности, НДС, финансовых вложений, денежных средств и прочих оборотных активов. Также более детальному рассмотрению подлежат запасы по категориям и дебиторская задолженность по видам и срочности погашения.

Анализ влияния использования оборотных активов на финансовое состояние предприятия. Методика анализа оборачиваемости предполагает расчет показателей оборачиваемости по всем элементам оборотных

16

средств предприятия и сравнение их динамики. Часто показатели оборачиваемости выступают рейтинговыми показателями деятельности предприятия. Ускорение оборачиваемости приводит к высвобождению активов.

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств. Коэффициенты оборачиваемости выступают показателями деловой активности предприятия. Среди наиболее популярных коэффициентов оборачиваемости в финансовом анализе используют:

- оборачиваемость оборотных активов (отношение годовой выручки к величине оборотных активов ;

- оборачиваемость запасов (отношение годовой выручки к стоимости запасов ;

- оборачиваемость дебиторской задолженности (отношение годовой выручки к среднегодовой величине дебиторской задолженности ;

Оборачиваемость (в днях): это иное представление оборачиваемости — не в оборотах, а в днях. Показатель характеризует, сколько в среднем дней денежные средства были «омертвлены» в производственных запасах. Чем меньше продолжительность этого периода, тем лучше, т. е. снижение показателя в динамике рассматривается как положительная тенденция.

Результатом анализа оборачиваемости в конечном итоге должна стать разработка путей ускорения оборачиваемости текущих активов:

1) по производственным запасам: более точный расчет производственной программы; своевременное заключение договоров на поставку сырья, материалов, топлива, запчастей и др.; своевременное выполнение договоров поставки и др.;

17

2) по незавершенному производству: достаточные технологический уровень и объем новой, высокоэффективной техники;

3) по готовой продукции: своевременное заключение договоров на поставку продукции; постоянный контроль за отгрузкой; отсутствие транспортных затруднений;

4) по товарам: наличие на складе товаров, пользующихся спросом на рынке; товаров с лучшим качеством.

Экономический смысл оценки оборачиваемости состоит в том, чтобы выявить динамику изменения оборота средств в хозяйственной деятельности. Так, ускорение позволяет предприятию заработать больше доходов даже при более низких ценах на продукцию.

Операционный цикл характеризует промежуток времени между приобретением производственных запасов и получением денежных средств от реализации, произведенной из них продукции.

Принципиальная формула, по которой рассчитывается продолжительность операционного цикла предприятия, имеет вид:

ПОЦ = Тоб.мат+ Тоб.гп + Тоб.дз

где ПОЦ — продолжительность операционного цикла предприятия, в днях; Тоб.мат— продолжительность оборота запасов сырья, материалов и других материальных факторов производства в составе оборотных активов, в днях; Тоб.ГП — продолжительность оборота запасов готовой продукции, в днях; Тоб.дз — продолжительность инкассации текущей дебиторской задолженности, в днях.

В процессе управления оборотными активами в рамках операционного цикла выделяют две основные его составляющие:

1) производственный цикл предприятия;

2) финансовый цикл (или цикл денежного оборота) предприятия.

18

Производственный цикл предприятия характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям.

Продолжительность производственного цикла предприятия определяется по следующей формуле:

ППЦ = Тоб.мат. + Тоб.незав. + Тоб.г.п.

где ППЦ — продолжительность производственного цикла предприятия, в днях; Тоб.мат. — период оборота среднего запаса сырья, материалов и полуфабрикатов, в днях; Тоб.незав. — период оборота среднего объема незавершенного производства, в днях; Тоб.г.п. — период оборота среднего запаса готовой продукции, в днях;

Финансовый цикл (цикл денежного оборота) предприятия представляет собой период времени между началом оплаты поставщикам полученных от них сырья и материалов (погашением кредиторской задолженности) и началом поступления денежных средств от покупателей за поставленную им продукцию (погашением дебиторской задолженности).

Продолжительность финансового цикла (или цикла денежного оборота) предприятия определяется по следующей формуле:

ПФЦ = ППЦ + Тоб.д.з.- Тоб.к.з.

где ПФЦ — продолжительность финансового цикла (цикла денежного оборота) предприятия, в днях; ППЦ — продолжительность производственного цикла предприятия, в днях; Тоб.д.з. — средний период оборота текущей дебиторской задолженности, в днях; Тоб.к.з. — средний период оборота текущей кредиторской задолженности, в днях.

19

Завершает анализ исследование финансового состояния предприятия в результате использования оборотных активов. Здесь определяется:

- обеспеченность собственными оборотными средствами;

- финансовая устойчивость по коэффициентам, характеризующим использование отдельных категорий оборонного капитала;

- платежеспособность предприятия;

- рентабельность оборотных активов.

Собственные оборотные средства (СОС) — это часть оборотных средств сформированная за счет собственных источников. При отсутствии или недостатке собственных оборотных средств предприятие обращается к заемным источникам. Собственные оборотные средства рассчитываются по формуле:

СОС = СК – ВА,

где СК – величина собственного капитала предприятия , ВА - стоимость внеоборотного капитала.

2.3 Показатели использования трудовых ресурсов

Мерой эффективности труда в процессе производства является производительность труда. Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

Уровень производительности труда может выражаться двумя показателями:

• выработка – количество продукции, произведенной рабочим за единицу времени;

• трудоемкость – количество времени, затраченного на изготовление единицы или всего объема продукции. Обобщающие показатели

20

выработки: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим.

Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час.

Вспомогательные показатели выработки: затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени. В этом случае речь идет о производительности индивидуального (живого) труда (в натуральном выражении). Выработка продукции в стоимостном измерении на одного среднесписочного работника будет характеризовать эффективность использования совокупных затрат труда – живого и прошлого.

Таким образом, наиболее правильно производительность труда отражает натуральный метод его измерения. Однако возможности этого метода ограничены и поэтому на практике для оценки производительности труда применяется выработка продукции в денежном выражении.

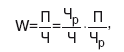

На изменение средней выработки одного работающего оказывают влияние факторы первого порядка (представленные в виде произведения):

где W – выработка; Чр/Ч – удельный вес рабочих в общей численности работающих;

П/Чр – выработка одного рабочего.

Развернутая характеристика факторов наиболее полно обеспечивается при использовании всей системы показателей выработки продукции (W):

где – Чр/Ч – удельный весрабочих;

21

чел. – дни/Чр —продолжительность рабочего периода;

чел. – часы/чел. – дни – продолжительность рабочего дня;

П/чел. – часы – среднечасовая выработка.

Показатель трудоемкости является обратным среднечасовой выработке продукции:

где ФРВ, – фонд рабочего времени на изготовление i-го вида изделий, Вп, – количество изделий одного наименования в натуральном выражении.

Снижение трудоемкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит, в первую очередь, за счет снижения трудоемкости продукции. Достигнуть снижения трудоемкости возможно за счет внедрения мероприятий НТП, механизации и автоматизации производства и труда, а также увеличения кооперированных поставок, пересмотра норм выработки и т. д.

В процессе анализа изучают динамику трудоемкости, выполнение плана по ее уровню, причины ее изменения и влияния на уровень производительности труда. Если возможно, производится сравнение удельной трудоемкости продукции по другим предприятиям отрасли, что позволяет выявить передовой опыт и разработать мероприятия по его внедрению на анализируемом предприятии.

Анализ использования рабочей силы на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты.

22

Анализ использования фонда оплаты труда начинается с расчета абсолютного и относительного отклонения его фактической величины от плановой, затем анализируется влияние факторов на общий фонд оплаты труда на предприятии.

23

Глава 3 Повышение эффективности использования ресурсов организации

3.1 Основные направления повышения эффективности ресурсного обеспечения организации

Основными направлениями повышения эффективности использования ресурсного потенциала предприятия являются:

- обеспечение роста объемов производства за счет внедрения достижений научно-технического прогресса, уровня механизации и автоматизации;

- повышение производительности труда рабочих, что способствует экономии материальных затрат, повышает культуру и безопасность производства;

- техническое совершенствование средств труда, обеспечивающее замену устаревшей техники, модернизацию оборудования, механизацию вспомогательных и обслуживающих производств;

- совершенствование управления производством на базе современной компьютерной техники; - внедрение передовых приемов и методов труда, организацию и обслуживание рабочих мест;

- повышение профессионально-квалификационного уровня работников; набор персонала, которому присущи такие качества как: адаптированность, инновационность, профессиональная мобильность, дисциплинированность и мотивированность;

- рациональное использование производственных запасов, ликвидация сверхнормативных запасов, совершенствование нормирования и улучшение организации снабжения;

- внедрение прогрессивной, безотходной и малоотходной технологии;

24

- рациональная организация сбыта готовой продукции, применение прогрессивных форм расчетов.

Ресурсы предприятия используют в качестве исходных составляющих, необходимых для разработки стратегии. Для реализации стратегии необходимо иметь в наличии важные активы. По мнению Л.Фаэя, с целью установления взаимосвязи между стратегией и активами от предприятия требуется выполнение ряда предпосылок:

- идентифицировать запасы ресурсов, в первую очередь ключевых, то есть наиболее важных для стратегии предприятия;

- определить запасы активов, необходимых для успешной разработки и реализации стратегий;

- идентифицировать и оценить основные атрибуты текущего и необходимого запаса активов; - управлять программами разработки необходимых активов;

- определять, каким образом лучше всего использовать имеющиеся активы. Предприятие, рассматривающее ресурсы как источник конкурентоспособности, может использовать такие ресурсные рычаги:

- более эффективную концентрацию ресурсов на ключевых стратегических целях;

- более эффективное накопление ресурсов;

- дополнение одного типа ресурсов другим для создания ценностей более высокого порядка; - сохранение ресурсов, где это возможно;

- быстрое возмещение ресурсов путем минимизации срока между осуществлением затрат и окупаемостью.

Ресурсный потенциал является системой взаимосвязанных элементов, в связи с чем, можно утверждать, что ему присущи все свойства системы, которые можно сформулировать в виде принципов.

25

Принципы эффективного использования ресурсного потенциала предприятий:

|

Принцип |

Суть принципа |

|

Системности |

Использование всех ресурсов предприятий сбалансировано, не допускать значительных отклонений в технологической цепочке, по мощностям, учитывая воздействия факторов внешней и внутренней среды. |

|

Структурности |

К структурным характеристикам следует отнести целостность ресурсного потенциала, в соответствии с которой, все элементы выполняют общую целевую функцию, стоящей перед системой. Взаимосвязь и взаимодействие элементов ресурсного потенциала, как необходимое условие обеспечения его системной целостности обеспечивают согласованность в функционировании и позволяет достичь новых качеств, не характерных для элементов до начала их взаимодействия. |

|

Целевой ориентации |

Действия всех структурных подразделений должны быть согласованы, подчиняться сложившейся стратегии и тактике. |

|

Адекватности |

Действия структурных подразделений должны адекватно реагировать на воздействие факторов внешней и внутренней среды и формировать оптимальные направления действий. |

|

. |

|

26

|

Экономической самостоятельности |

Для обеспечения конкурентоспособности продукции и услуг предприятия должны совместно сформировать план действий, на ближайший период так и на перспективу всех подразделений. |

|

Согласованности |

Среди структурных подразделений предприятия должна быть согласованность в технологии, маркетинговых исследований, движении финансовых ресурсов. Во внешней среде предприятиям целесообразно согласовывать совместные действия по налогообложению, таможенным квотам, железнодорожным тарифам, уровню рентабельности и т.д. |

|

Социальной справедливости |

В нынешних условиях эффективного использования ресурсного потенциала большое значение приобретает использование трудового потенциала, поэтому владельцам и менеджерам предприятий необходимо гуманно подходить к функционированию этого вида ресурса. Это могут быть согласованные действия администрации и трудового коллектива относительно режима труда и отдыха, уровня оплаты труда, социальных гарантий и других мотивационных факторов. |

27

Заключение

Основными составляющими ресурсного потенциала организации являются: основные и оборотные средства, а также трудовые ресурсы.

Основные средства - это часть имущества, используемая в качестве средств труда, действующих в течение длительного периода времени (более 1 года) как в сфере материального производства, так и в непроизводственной сфере.

Под оборотными средствами принято понимать денежное выражение стоимости средств в производстве, то есть запасов сырья и материалов на складах, незавершенного производства, готовой продукции на складе, а также средств в расчетах - главным образом средства задолженности за отгруженную, но не оплаченную продукцию и дебиторская задолженность, а также денежные средства на счетах организации. Таким образом, под оборотными средствами понимаются материальные и денежные ресурсы организации, находящиеся в процессе кругооборота в виде оборотных производственных средств и средств обращения.

В общем, трудовые процессы в торговле можно разделить на два вида: связанные со сменой форм стоимости товара; связанные с продолжением процессов производства в сфере обращения.

Первый вид трудовых процессов, способствующих реализации функции смены форм стоимости, включает затраты труда по купле-продаже, обслуживанию покупателей, ведению учета и отчетности, организации рекламы и др. Второй вид трудовых процессов, способствующих реализации функции продвижения товаров от производителя к потребителю, включает затраты труда по транспортировке, фасовке, хранению, подсортировке, погрузке, выгрузке товаров и др.

28

Эффективность настолько многогранная категория, что ее невозможно выразить одним показателем, поэтому ее необходимо изучать системно. Основные факторы изменения эффективности организации можно классифицировать на следующие группы: связанные с использованием основных средств (механизация организации, использование оборудования, площадей, структура основных средств); связанные с использованием оборотных средств (рациональное использование запасов сырья и товаров, экономия малоценного инвентаря, структура оборотных средств и др.); связанные с использованием трудовых ресурсов (общеобразовательный, культурно-технический и профессиональный уровень кадров; трудовая дисциплина, стабильность трудовых коллективов, квалификационная структура кадров); внешние факторы, связанные с объемом и структурой платежеспособного спроса населения, наличием конкурентной среды, степенью государственного регулирования.

Эффективность использования ресурсов оценивается по следующим блокам: эффективность использования основных средств, эффективность использования оборотных средств, эффективность трудовых ресурсов. В процессе анализа выявляются и изучаются факторы, которые тем или иным образом влияют на результаты деятельности организации и в частности на эффективность использования ресурсов организации. Тем самым выявляются пути и резервы увеличения эффективности использования ресурсного потенциала организации.

29

Список использованной литературы

1. Финансовый менеджмент. Учебник / Под ред. Поляка Г.Б..- М.: Юнити, 2017. -384с.

2. Организация и плаирование производства / Под ред. Балакин М.Ф., Рязанова В.А.. – М.: Academia, 2018. -736с.

3. Финансы организаций (предприятий): Учебник / Под ред. Колчиной Н.В..-М.:Юнити, 2018. -416с.

4. Экономика предприятия / Под редакцией В.М. Семенова. - М.: Питер, 2017. - 416 c.

5. Жамьянова, С.Ц. Планирование прибыли на предприятии / С.Ц. Жамьянова// Инновационная наука. 2016. №5-1 (17). С. 67-69.

6. Рубин, Ю.Б. Основы предпринимательства: Учебник / Ю.Б. Рубин. – М.: МФПУ Университет, 2016. -464с.

7. Экономика предприятия (организации) (+ CD-ROM). - М.: ИНФРА-М, 2018. - 340 c.

8. Экономика и организвция производства предприятия: учебник и прктикум для бакалавриата и специалитета / А.В. Колышкин [и др,]; под ред. А.В. Колышкина, С.А. Смирнова. – М.: Издателство Юрайт, 2019. -498с.

9.Ерохина, Р.И. Анализ и моделирование трудовых показателей на преприятии/ Р.И. Ерохина.-Минск: Новое издание, 2018. -322с.

10. Гарнов, А. П. Экономика предприятия. Учебник / А.П. Гарнов, Е.А. Хлевная, А.В. Мыльник. - М.: Юрайт, 2018. - 304 c.

11. Кудрявцев, Е. М. Организация планирование и управление предприятием. Учебник / Е.М. Кудрявцев. - М.: Издательство Ассоциации строительных вузов, 2019. - 89 c.

12. Кнышова, Е. Н. Экономика организации / Е.Н. Кнышова, Е.Е. Панфилова. - М.: Форум, Инфра-М, 2018. - 336 c.

- Организация потребительского кредитования и особенности учета кредитных продуктов: потребительский кредит, автокредит, кредитные карты

- Понятие и принципы мотивации труда персонала

- Организация_коммерческих_сделок_в_сфере_торговли ( на примере АО «Тандер»)

- Анализ деятельности спортивной организации на примере Федерации конного спорта России

- Практика оценки недвижимости

- Государственное регулирование деятельности спортивных организаций

- Теоретические основы управления системой оплаты труда на предприятии

- Анализ результатов финансово-хозяйственной деятельности в кредитной организации ПАО «Сбербанк».

- Теории происхождения права

- Понятие и виды трудового стажа

- Сравнительный анализ компетенций менеджеров и предпринимателей в российских компаниях.

- Сравнительный анализ компетенций менеджеров и предпринимателей в российских компаниях