Теоретические основы организации внутреннего контроля на предприятии

Содержание:

Введение

Контроль является одной из основных функций менеджмента. Деятельность организации требует, что бы контроль, как и планирование, с которым он теснейшим образом связан, был непрерывным процессом. Последний состоит из трех основных элементов: установления стандартов деятельности организации, подлежащих контролю; измерения и анализа ее результатов, информация о которых получена с его помощью; корректировки хозяйственных, технологических и иных процессов в соответствии со сделанными выводами и принятыми решениями. Без надежной системы контроля в настоящее время не может успешно функционировать ни одна организация.

Целью исследования является разработка мероприятий направленных на усиление внутреннего контроля на предприятии ПАО «Вертолеты России» с целью соблюдения коммерческой тайны.

Из поставленной цели вытекают задачи исследования:

- Рассмотреть теоретические основы организации внутреннего контроля на предприятии.

- Провести анализ организации внутреннего контроля на предприятии ПАО «Вертолеты России».

- Разработать рекомендации по организации внутреннего контроля на предприятии ПАО «Вертолеты России».

Объект исследования – ПАО «Вертолеты России».

Предметом исследования выступает методология проведения внутреннего контроля на предприятии.

Научная разработанность проблемы. Несмотря на то, что данной теме посвящены исследования таких известных современных ученых–экономистов, как: И.А. Бланк, И.Л. Гуляев, С.А. Уколова, Г.В. Савицкая, В.И. Терехин, М.В. Орлова, В.В. Ковалев и других. Методология исследования. Исследование проводилось с применением общих методов научного познания: наблюдение, сравнение, абстракция, анализ и синтез. Для решения поставленных задач использовались факторный, индексный, статистический методы.

Глава 1. Теоретические основы формирования контроля в условиях коммерческой тайны

1.1. Суть и значение внутреннего контроля в организации

Каждая деятельность в организации совершается в рамках двух систем.

Одна является операционной (организационной) системой, построенной для достижения намеченных целей.

Другая система является системой контроля, которая пронизывает операционную систему. Она заключается из политики, процедур, правил, инструкций, бюджетов, системы учета и отчетности. Данная система обращена, в конечном итоге, на формирование нужных предпосылок и увеличение достоверности того, что компания, в целом, и менеджеры, например, добьются назначенных целей.

Суждение внутреннего контроля возникло в лексиконе управленцев высшего звена еще в начале XVIII века. Как система контроля за работой предприятия, оно сложилось в начале XX века в виде суммы трех элементов: разделение полномочий, ротация персонала, применение и анализ учетных записей[1].

Позднее функции внутреннего контроля существенно раздались и превратились в организацию и согласование действий, которые направлены на обеспечение сохранности активов, контроль правильности учетной информации, рост эффективности операций, следование предложенной политики и процедур компании[2]. Итак, новые функции вывели суждение внутреннего контроля за пределы круга вопросов, которые относятся к обыкновенному бухгалтерскому учету. Эволюционируя и увеличивая сферу своего использования, внутренний контроль к концу XX века обернулся в инструмент контроля за рисками, где его функции близко обвиваются с функцией управления рисками - риск-менеджментом.

Внутренний контроль является процессом, который направлен на достижение стратегических долгосрочных целей компании, и – это результат воздействий руководства по планированию, организации, мониторинга деятельности компании в целом и ее некоторых подразделений.

Необходимо отметить, что внутренний контроль значительно выделяется от контроля вообще. Внутренний контроль является контролем извне компании, это система управления информацией, в противовес наружным видам контроля: законодательное регулирование, контроль со стороны вышестоящих организаций (государственные комиссии, комитеты, само регулятивные отраслевые организации, профсоюзные организации) и т.п.

Следовательно, внутренний контроль нужен только в том случае, если устремлен на достижение определённых целей и, прежде чем оценить результаты контроля, нужно установить эти цели Система внутреннего контроля создается руководством предприятия. Это первое и главное различие внутреннего контроля от иных видов контроля. Внутренний контроль является системой мер, что организованы руководством предприятия и осуществляются на предприятии для наиболее эффективного исполнения всеми сотрудниками своих обязанностей при проведении хозяйственных операций[3].

В Международных стандартах аудита – МСА 400 «Оценка рисков и внутренний контроль» – термин «система внутреннего контроля» включает совокупность организационных мер, методик и процедур, используемых руководством аудируемого лица в качестве средств для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, обеспечения сохранности активов, выявления, исправления и предотвращения ошибок и искажения информации, а также своевременной подготовки достоверной финансовой (бухгалтерской) отчетности[4].

Внутренний контроль устанавливает легальность данных операций и их экономическую целесообразность для предприятия. Направление системы внутреннего контроля можно проиллюстрировать таким образом (рис. 1):

Цели организации системы внутреннего контроля на предприятии

Осуществление упорядоченной иэффективной деятельности предприятия

Обеспечение соблюдение политики руководства каждым работником

Обеспечение сохранение имущества предприятия, выявления вины и злоупотреблений

Цели организации системы внутреннего контроля на предприятии

Осуществление упорядоченной и эффективной деятельности предприятия

Обеспечение соблюдение политики руководства каждым работником

Обеспечение сохранение имущества предприятия, выявления вины и злоупотреблений

Рис.1. Целевая направленность системы внутреннего контроля на предприятии[5]

Для достижения вышеназванных целей необходимое условие - это слаженность системы бухгалтерского учета (более широко - учета) и системы внутреннего контроля, потому что система двойной записи, что имеется в основе каждой системы бухгалтерского учета ( также автоматизированных систем бухгалтерского учета), устанавливает порядок регистрации хозяйственных операций и обеспечивает соответствующий контроль.

Итак , ввнутренний контроль обладает широким определением как процесс, реализовываемый органом управления предприятия или иными сотрудниками, для получения информации относительно исполнения следующих задач:

Эффективность и рациональность деятельности.

Достоверность финансовой отчетности.

Соблюдение законов и нормативных актов[6].

1.2. Элементы системы контроля

Внутренний контроль заключается из элементов, что представлены на рис.2.

Контрольная среда

Контрольные процедуры

Элементы системы внутреннего контроля

Учётная система

Рис.2. Элементы системы внутреннего контроля[7]

Контрольная среда является позицией, компетентность и практические действия собственников и руководства экономического субъекта, которые направлены на определение и поддержание системы внутреннего контроля[8].

Элементы контрольной среды предприятия :

- Стиль и основные принципы управления предприятием.

- Организационная структура предприятия.

- Кадровая политика.

- Распределение ответственности и полномочий.

- Внутренний управленческий учёт и подготовка отчётности для внутренних целей.

- Подготовка бухгалтерской отчётности для внешних пользователей.

В свою очередь, элементы учетной системы :

- Учётная политика и главные принципы ведения бухгалтерского учёта.

- Организационная структура бухгалтерии.

- Распределение обязанностей между бухгалтерами.

- Организация бухгалтерского документооборота: подготовки, оборота и хранения документов, которые отражают хозяйственные операции.

- Последовательность отображения хозяйственных операций в регистрах учёта и методы обобщения данных (форма бухгалтерского учёта).

- Последовательность подготовки бухгалтерской отчётности на основании данных регистров учёта.

- Программное обеспечение, которое применяется для ведения учёта и подготовки отчётности.

- Заинтересованность к критическим областям учёта, где риск появления погрешностей в особенности велик[9].

Внутренний бухгалтерский контроль — это контроль, который осуществляется бухгалтерскими службами в ходе обработки и принятия к учёту хозяйственной информации[10].

Под внутренним управленческим контролем разумеют контроль, который осуществляется в процессе деятельности органов управления предприятием. Управленческий контроль совершается по назначениям стратегии развития хозяйствующего субъекта:

- Снабженческо-сбытовая политика (поддержание сбытовой сети, реклама, послепродажный сервис).

- Инновационная политика (минимизация издержек производства, формирование новых видов продукции, рост конкурентоспособности).

- Ценовая политика (достижение наиболее выгодных объёмностей продаж и наибольшего уровня прибыли).

- Финансовая политика (планировать денежные потоки, привлекать внешние финансовые ресурсы, управление дебиторской и кредиторской задолженностью).

- Инвестиционная политика (эффективное применение накоплений — внутреннее или внешнее).

- Кадровая политика (привлечение, отбор и освобождение сотрудников, повышение их квалификации, система стимулирования труда)[11].

Процедуры контроля на предприятии определяют осведомленностью руководителей, менеджеров, специалистов и сотрудников предприятия, распределением функциональных обязанностей, проверкой доступа к активам, документам и реализацией периодических сопоставлений учетных данных.

Эти три собирающие системы внутреннего контроля во взаимосвязи обязаны обеспечивать предупреждение, обнаружение и выправление существенных погрешностей и искривления учетной информации при подготовке бухгалтерской отчетности.

При разработке эффективной системы внутреннего контроля руководство предприятия, обычно, стремится к следующим целям:

- Обеспечение верной информацией для успешного руководства предприятием и принятием эффективных управленческих решений. К примеру: при возникновении фактов понижения спроса на производимую продукцию нужно вовремя обеспечить руководство информацией о причинах понижения спроса для принятия управленческих решений о способах учета пожеланий покупателей и координации деятельности для понижения расходов.

- Обеспечение сохранности активов, документов и регистров предприятия

- Материальные активы предприятия обязаны быть защищены верной системой контроля для предотвращения их воровства, применения в неподобающих целях или случайного истребления.

- Основательной защиты и контроля требуют и неосязаемые активы (дебиторская задолженность), важные документы (договора и контракты) и регистры бухгалтерского учета (Главная книга и журналы).

Итак, под системой внутреннего контроля разумеется существующая политика предприятия и все объединенные с ней процедуры, что направлены на обнаружение, выправление и предупреждение существенных ошибок и искривлений информации, которые могут явиться в бухгалтерской отчетности. Подобный контроль дозволяет руководству предприятия осуществить верное и эффективное ведение бизнеса, обеспечить следование действующему законодательству при реализации финансово- хозяйственной деятельности, разработать методы защиты и сохранности активов, предупредить и обнаружить жульничество и погрешности, обеспечить точность, полноту и защиту учетных записей и своевременную подготовку верной бухгалтерской и финансовой отчетности.

Подводя итоги, необходимо сказать, что организация эффективной системы внутреннего контроля дает возможность предприятию:

- обеспечивать эффективное функционирование, постоянство и наибольшее (в соответствии с установленными целями) развитие организации в условиях конкуренции;

- сберечь и результативно применять ресурсы и возможности организации;

- своевременно обнаруживать и минимизировать коммерческие, финансовые и внутрифирменные риски в управлении предприятием;

- развить адекватную современной изменяющимся условиям хозяйствования систему информационного обеспечения всех уровней управления, что разрешает вовремя адаптировать функционирование организации к изменениям во внутренней и внешней среде.

Глава 2. Оценка состояния системы контроля в компании ПАО «Вертолеты России»

2.1. Организационно-экономическая характеристика ПАО «Вертолеты России»

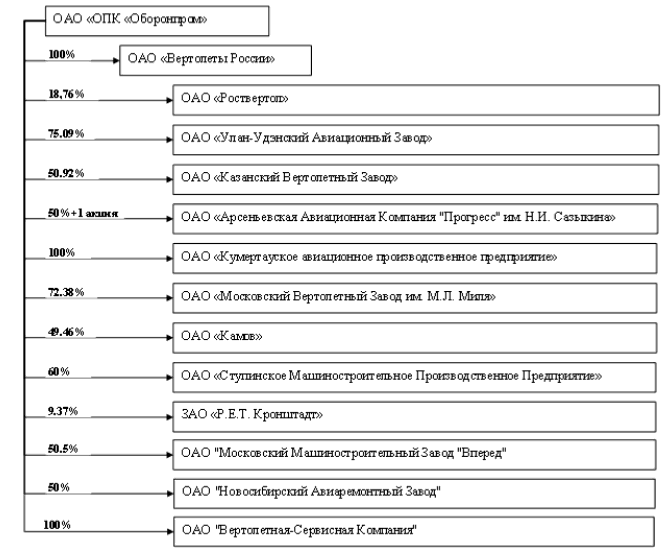

Акционерное общество «Вертолеты России» (Далее ОА «Вертолеты России») является одним из мировых лидеров вертолетостроительной отрасли, единственным разработчиком и производителем вертолетов в России, а также одной из немногих компаний в мире, обладающих возможностями проектирования, производства, испытаний и технического обслуживания современных гражданских и военных вертолетов. Холдинг «Вертолеты России» входит в структуру Госкорпорации Ростех. Структура холдинга ОА «Вертолеты России» представлена на рис. 3.

Рис.3. Структура холдинга ОА «Вертолеты России»

ОА «Вертолеты России» обладает мощной научно-исследовательской базой.

Основные показатели финансово-хозяйственной деятельности ОА «Вертолеты России» представлены в таблице 1.

Таблица 1

Основные показатели финансово-хозяйственной деятельности ОА «Вертолеты России» за 2014-2016 гг.

|

Основные показатели (Млн Руб) |

2014 |

2015 |

2016 |

Отклонение 2015-2016 гг., +/- |

Отклонение 2015-2016 гг., +/- |

|

Выручка |

125 749 |

138 263 |

169 842 |

31 579 |

22,8 |

|

Валовая прибыль |

43 048 |

50 227 |

80 925 |

30 698 |

61,1 |

|

EBITDA |

20 714 |

26 304 |

47 014 |

20 710 |

78,7 |

|

Маржа по EBITDA, % |

16% |

19% |

28% |

9% |

47,4 |

|

Операционная прибыль |

15 105 |

20 614 |

39 404 |

18 790 |

91,2 |

|

Прибыль до налогообложения |

12 229 |

14 548 |

29 582 |

15 034 |

103,3 |

|

Чистая прибыль |

9 352 |

9 473 |

20 712 |

11 239 |

118,6 |

|

Маржа по чистой прибыли, % |

7% |

7% |

12% |

5% |

71,4 |

|

Прибыль на акцию, Руб |

0,0001 |

0,0001 |

0,00022 |

0 |

120,0 |

|

Денежные потоки от операционной деятельности |

-7 897 |

16 582 |

29 261 |

12 679 |

76,5 |

|

Денежные потоки от инвестиционной деятельности |

-10 589 |

-14 116 |

-14 768 |

-652 |

4,6 |

|

из них Капитальные вложения |

-12 953 |

-16 187 |

-20 582 |

-4 395 |

27,2 |

|

Денежные потоки от финансовой деятельности |

17 381 |

2 687 |

-1 488 |

-4 175 |

-155,4 |

|

Денежные средства и их эквиваленты на конец года |

10 710 |

16 024 |

31 764 |

15 740 |

98,2 |

|

Основные средства |

42 710 |

45 812 |

53 247 |

7 435 |

16,2 |

|

Итого активы |

154 869 |

185 776 |

231 922 |

46 146 |

24,8 |

|

Капитал |

33 385 |

42 495 |

63 170 |

20 675 |

48,7 |

|

Показатель чистый долг |

67 648 |

66 294 |

64 601 |

-1 693 |

-2,6 |

|

Показатель чистый долг/EBITDA |

3,27 |

2,52 |

1,37 |

-1 |

-45,6 |

|

Поставки |

290 |

275 |

271 |

-4 |

-1,5 |

Как видно из таблицы 1, финансовые результаты деятельности имеют динамичную тенденцию роста. Так, выручка от реализации увеличилась на 31579 млн.руб., или на 22,8%. Валовая прибыль в свою очередь увеличилась на 30698 тыс.руб. или на 61,1%. Операционная прибыль и Прибыль до налогообложения также увеличились на 18790 тыс.руб. и 15034 тыс.руб, что составило рост на 91,2% и 103,3% соответственно.

Маржа по чистой прибыли составила в 2016 г. 12%, что на 5% выше предыдущего года. Чистая прибыль в 2016 г. составила 20712 тыс.руб., что на 11239 тыс.руб. или на 118,6% больше, чем в 2015 г. Среднесписочная численность работников ПАО «Вертолеты России» по категориям за 2016г. показана в таблице 2.

Таблица 2

Среднесписочная численность работников ОА «Вертолеты России» по категориям за 2016г.

|

Категория персонала |

Численность, чел. |

°/о от общей численности |

|

Руководители |

2 038 |

18,7% |

|

Специалисты и служащие |

1 937 |

17,7% |

|

Рабочие |

6 950 |

63,6% |

|

Всего: |

10 925 |

100,0% |

Действующая система оплаты труда в Обществе регулирует размер заработной платы работников в зависимости от квалификации, сложности работ, условий количества и качества затрачиваемого труда в пределах средств на оплату труда, утвержденных в бизнес-плане Общества. Средняя заработная плата работников ОА «Вертолеты России» - 43 742 руб./мес.

В целом по результатам анализа финансовых результатов деятельности ОА «Вертолеты России» за 2014-2016 гг. моно сделать вывод о значительном повышении финансовой результативности бизнеса.

2.2. Критерии и показатели оценки состояния системы внутреннего контроля на предприятии

Функция внутреннего контроля в АО «Вертолеты России» централизована и реализуется Департаментом внутреннего аудита, подчиняющегося Комитету по аудиту Совета директоров компании. При этом объектом внутреннего контроля является деятельность как ПАО «Вертолеты России», так и его дочерних и зависимых предприятий.

Департамент создан и реализует свою деятельность в соответствии с между- народными стандартами внутреннего аудита (International Practice Professional Standards of the Institute of Internal Auditors), рекомендациями кодекса корпоративного управления UK, а также рекомендациями Enterprise Risk Management and Internal control Framework of Committee of Sponsoring Organizations (COSO).

На рисунке 4 представлена структура Департамента внутреннего аудита АО «Вертолеты России».

Комитет по аудиту

Департамент внутреннего аудита

.

Контролер

Внутренний аудитор

Специалист по учету и контролю рисков

Рис. 4. Организационная структура Департамента внутреннего аудита АО «Вертолеты России»

Основными направлениями деятельности Департамента внутреннего аудита в ПАО «Вертолеты России» являются:

1. Проведение внутреннего аудита финансово-хозяйственной деятельности, направленного на повышение эффективности деятельности Холдинга.

2. Организация, внедрение и совершенствование системы управления рисками и соответствующей системы внутреннего контроля.

3. Организация, внедрение и совершенствование системы своевременного выявления и последующего недопущения злоупотреблений (мошенничества).

Департамент на ежегодной основе производит независимую оценку эффективности системы внутреннего контроля согласно утвержденной методике. Рекомендованная продолжительность проведения оценки эффективности СВК составляет 20 (двадцать) рабочих дней.

При оценке эффективности СВК осуществляются процедуры, закрепленные внутренними документами дочерними зависимыми организациями (ДЗО), так и процедуры, фактически осуществляемые на практике. При этом наличие той или иной процедуры, закрепленной во внутреннем документе, при невыполнении на практике не является достаточным свидетельством того, что ДЗО соблюдают соответствующие условия.

Рис. 5. Оценка эффективности системы внутреннего контроля по компонентам

В ПАО «Вертолеты России» сформированы центры финансовой ответственности.

К центрам прибыли (ЦП) отнесены подразделения, отвечающие за формирование прибыли ПАО «Вертолеты России» (отдел маркетинга и рекламы и т.п.). К центрам затрат (ЦЗ) отнесены подразделения ПАО «Вертолеты России», отвечающие за затраты (производственные отделы, обслуживающие объекты, административно-хозяйственные, финансовые службы, юридический отдел и т.п.).К центрам доходов (ЦД) отнесен отдел продаж, отвечающий за продажу, соответственно, формирующий доходы ПАО «Вертолеты России» .

Функции центров ответственности и критерии оценки их эффективности в СВК представлены в таблице 4.

Таблица 4

Функции и критерии эффективности центров ответственности ПАО «Вертолеты России»

|

Центры финансовой ответственности |

Ответственность |

Критерии оценки эффективности |

|

Центр прибыли |

Несет ответственность как за доходы (выручку) по подконтрольному ему виду деятельности в рамках основной деятельности Общества, так и за прямые расходы по этому виду деятельности. |

Эффективность центра определяется максимизацией маржинальной прибыли от подконтрольного вида деятельности. |

|

Центр затрат |

Несет ответственность за централизованное планирование затрат (и контроль их исполнения) по статьям, связанным с выполнением контролируемой функции, определяющим ресурсное обеспечение как собственной деятельности, так и деятельности других центров и структурных подразделений. |

Эффективность центра определяется соблюдением подконтрольных ему плановых показателей. |

|

Центр доходов |

Несет ответственность за доходы (выручку) от основной деятельности Общества. Руководитель центра доходов не имеет полномочий по изменению уровня цен вне пределов установленных сверху ограничений и ограничен в расходовании средств рамками бюджета. |

Эффективность центра определяется максимизацией доходов Общества в рамках выделенных ресурсов. |

Как видно из описания финансовой структуры ПАО «Вертолеты России», соблюдено условие самостоятельности каждого ЦФО при оценке показателей деятельности.

После проведения оценки эффективности, Департамент внутреннего аудита подготавливает отчет о результатах оценки эффективности системы внутреннего контроля. В свою очередь, владельцы бизнес-процессов разрабатывают план мероприятий по дальнейшему совершенствованию системы внутреннего контроля, в котором отражается прогресс реализации мероприятий по улучшению системы внутреннего контроля.

Департамент внутреннего аудита в ПАО «Вертолеты России» несет ответственность за оказание методологической поддержки владельцам бизнес-процессов в процессе разработки и документирования плана мероприятий по дальнейшему совершенствованию системы внутреннего контроля.

Отчет об оценке эффективности системы внутреннего контроля, а также план мероприятий по дальнейшему совершенствованию системы внутреннего контроля, направляются на утверждение Совета директоров ПАО «Вертолеты России».

2.3. Процедуры и методы внутреннего контроля на предприятии

Под процедурами внутреннего контроля в ПАО «Вертолеты России» понимается совокупность мер, осуществляемых Департаментом внутреннего аудита и направленных на выявление нарушений законодательства и внутренних документов Общества при осуществлении финансово-хозяйственной деятельности; на оценку эффективности достижения Обществом поставленных целей.

Процедуры внутреннего контроля в ПАО «Вертолеты России» включают:

- определение взаимосвязанных плановых целей и задач на различных уровнях управления Обществом;

- выявление и анализ потенциальных и существующих оперативных, финансовых, стратегических и других рисков, которые могут помешать достижению целей деятельности Общества;

- оценка существенных компонентов внутреннего контроля;

- оценка эффективности системы внутреннего контроля бизнес-процессов;

- определение критериев и оценки эффективности работы структурных подразделений, должностных лиц и иных сотрудников Общества;

- рассмотрение финансовой и другой информации в сравнении с сопоставимой информацией за предыдущие периоды или с ожидаемыми результатами деятельности;

- использование адекватных способов учета событий, операций и транзакций;

- проверку сохранности активов;

- надлежащее документирование процедур внутреннего контроля;

- регулярные оценки качества системы внутреннего контроля;

- доведение до всех сотрудников Общества их обязанностей в сфере внутреннего контроля;

- распределение ключевых обязанностей между сотрудниками Общества (в том числе обязанностей по одобрению и утверждению операций, учету операций, выдаче, хранению и получению ресурсов, анализу и проверке операций);

- утверждение и осуществление операций только теми лицами, которые наделены соответствующими полномочиями;

- иные процедуры необходимые для достижения целей внутреннего контроля.

На первоначальном этапе контроля достижения плановых показателей, изучена система планирования.

Установлено, что в ОА «Вертолеты России» реализована трехуровневая цепочка планирования:

1. уровень планирования (графиков, объемов поставки, затрат и пр.). Плановые данные в систему вносит менеджер, ответственный за соответствующее направление расходов. При составлении плана он указывает, по какому ресурсу ведется планирование и какой центр финансовой ответственности (ЦФО) будет оплачивать расходы. После согласования с куратором бизнес-направления план утверждается первым заместителем генерального директора. Наряду с планами по направлениям расходов в целом по предприятию составляются планы расходов по объектам;

2. уровень согласования планов. Менеджеры более высокого звена консолидируют планы по всем видам закупок с исполнителями;

3. уровень анализа планов. Ответственные за направления кураторы изучают все планы в разрезе направлений расходов или ЦФО и анализируют их исходя из стратегических целей комбината. Информация по направлениям расходов и ЦФО анализируется через бюджеты, при этом предусмотрена возможность расшифровывать, на основе каких планов они составлены. Поле «Направление расходов» заполняет экономическая служба, которая в соответствии с организационным регламентом координирует работу менеджеров, составляющих планы.

Такой трехуровневый подход с заложенными разветвленными аналитиками позволяет получать ответы на все вопросы, связанные с формированием общего бюджета ОА «Вертолеты России», бюджетов по объектам и бюджетов по направлениям расходов и ЦФО.

В системе бюджетирования ОА «Вертолеты России» управление договорами связано с уже проведенным планированием и утверждением бюджета. Все заключенные договоры соответствуют определенным планам. Абстрактный договор, не связанный с утвержденным планом, в системе сформировать нельзя.

В регламентах бюджетирования определены исполнители и ответственные по каждому договору, а также кураторы по направлениям расходов. Заключением и ведением договоров занимается не юридическая служба, а сотрудник, который планирует соответствующее направление. Руководитель более высокого звена оперативно через ИТ-систему отслеживает, как планы обеспечиваются заключенными договорами.

Для контроля над расходами в СВК ОА «Вертолеты России» выстроен четкий алгоритм формирования заявок на оплату (включая зачеты, соглашения, вексели и пр.). Заявку можно сформировать только из зарегистрированного в системе договора, который введен на основании плана. Наличие заявки сигнализирует бухгалтеру: средства выделены в соответствии с утвержденным в компании планом расходов.

Программное обеспечение ОMЕGАрlus Dеvеlорmеnt, которое используется в ОА «Вертолеты России» обеспечивает жесткую взаимосвязь между действиями всех пользователей, при этом каждый из них, работая в общей системе, полностью отвечает за свой участок.

Что касается стратегического планирования, в ОА «Вертолеты России» разработана и утверждена на совете директоров (протокол № 58-СД от 17.06.2015) Карта ключевых показателей эффективности генерального директора Общества (Приложение 1). При этом ключевые показатели эффективности, установленные для генерального директора Общества, полностью соответствуют миссии Общества и являются стратегическими целями Общества.

При проведении процедур внутреннего контроля в ПАО «Вертолеты России» учетной подсистемы применяются методы инспектирования, наблюдения, подтверждения, пересчета, а также иные методы, необходимые для осуществления процедур внутреннего контроля.

Контроль качества организации и документального оформления учетных процедур в ПАО «Вертолеты России» проведен на участке «Учет наличных денежных средств».

На первоначальном этапе проверки в ПАО «Вертолеты России» проводилась инвентаризация, которая проходила в присутствии кассира и главного бухгалтера. Метод – инспектирование.

При инвентаризации кассы проверяется: имеется ли приказ о назначении кассира; заключен ли с кассиром договор о полной индивидуальной материальной ответственности установленной формы (данная норма является обязательной по старому Порядку регулирования кассовых операций); соответствует ли помещение кассы рекомендациям по обеспечению сохранности денежных средств, по технической укрепленности и оснащенности средствами пожарно-охранной сигнализации.

Установлено, что касса в ПАО «Вертолеты России» оборудована несгораемым шкафом, охранно-пожарной сигнализацией, металлической дверью, отдельным входом. Договор о материальной ответственности имеется в наличии.

При проверке проверялось, соблюдает ли ПАО «Вертолеты России» установленный лимит хранения наличных денег. Лимит на предприятии установлен в сумме 150 тыс.руб. Для проверки соблюдения лимита остатка денежных средств в кассе предприятия, установленного банком, проведена сплошная проверка кассовых отчетов.

В ПАО «Вертолеты России» установлена пятидневная рабочая неделя. Т.е., расчетный период составляет 56 рабочих дней (15 дней + 19 дней + 22 дня.

Оборот по кредиту счета 50 «Касса» без учета выплат работникам в ІV квартале 2015 г. составил 28960000 руб.:

в октябре– 990000 руб.;

в ноябре – 800000 руб.;

в декабре – 1100000 руб.

Главный бухгалтер ПАО «Вертолеты России» рассчитал допустимый лимит остатка наличных денег в кассе: 153220 руб. (2890000 руб. : 56 дней× 3 дня.).

На основе расчетных данных руководитель ПАО «Вертолеты России» установил своим распоряжением лимит кассового остатка в сумме 150 тыс.руб.

На дату проверки - сумма наличных средств - 74232 руб, т.е. лимит на дату проверки соблюдается. Проверка остатков по кассовой книге за 2015 год также позволила сделать вывод о соблюдении лимита кассы.

Проведена выборочная проверка документального оформления кассовых операций. Все операции по поступлению и расходу наличных денежных средств кассир ПАО «Вертолеты России» записывает в кассовую книгу, которая пронумерована, прошнурована и опечатана печатью.

Количество листов в кассовой книге заверено подписями руководителя и главного бухгалтера ПАО «Вертолеты России» .

В конце каждого рабочего дня кассиром ПАО «Вертолеты России» подсчитывается в кассовой книге итог операций за день и выводится остаток денег в кассе на следующий день. Записи в кассовой книге ведутся через копировальную бумагу одновременно на двух листах. Один лист отрывной, его сдают в конце дня вместе со всеми приходными и расходными документами в качестве отчета по кассовым операциям. Кассовая книга в ПАО «Вертолеты России» также ведется в автоматизированном режиме в программе «1С:Бухгалтерия 8.0.

Для формирования отчета по кассовым операциям в типовой конфигурации «1С:Бухгалтерия» предназначен отчет «Кассовая книга». Данный отчет формируется на основании проводок со счетом 50 «Касса».

Проверяется Журнал регистрации приходных и расходных кассовых документов, который реализован в программе 1С:Бухгалтерия.

В процессе проверки правильности документального оформления кассовых операций установлено, что приходные и расходные документы оформлены с нарушениями, составлен соответствующий рабочий документ (таблица 5).

Таблица 5

Регистрация фактов нарушений в оформлении ПКО и РКО

|

Дата ПКО,РКО, № |

Содержание операции |

Сумма, руб. |

Характер нарушения |

|

1 |

3 |

4 |

4 |

|

12.01.2015 ПКО № 17 |

Оприходована выручка |

17 250 |

Отсутствует подпись главного бухгалтера |

|

18.02.2015 РКО № 59 |

Выданы деньги под отчет |

16 520 |

Отсутствует подпись директора |

|

20.02.2015 ПКО № 63 |

Оприходована выручка |

14 325,5 |

Отсутствует подпись главного бухгалтера |

|

07.09.2015 ПКО № 298 |

Оприходована выручка |

18 952 |

Отсутствует подпись директора |

|

01.12.2015 ПКО № 422 |

Оприходована выручка |

18 050,2 |

Отсутствует подпись главного бухгалтера |

|

Итого |

- |

66 145,7 |

- |

Вывод: обнаружены нарушения в заполнении ПКО и РКО.

Информация по нарушениям оформления ПКО и РКО систематизирована в рабочем документе «Анализ фактов нарушений оформления первичных кассовых документов» (таблица 6).

Таблица 6

Анализ фактов нарушений оформления первичных кассовых документов

|

Показатель |

Количество документов, шт. |

Сумма по документам, руб. |

||||

|

Всего |

С нарушениями |

Доля, % |

Всего |

С нарушениями |

Доля, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

ПКО |

457 |

5 |

1,1 |

15107528,6 |

66145,7 |

0,4 |

|

РКО |

312 |

11 |

3.5 |

15090921,8 |

88847,04 |

0,6 |

|

Итого |

769 |

16 |

2,1 |

30198450,4 |

154992,74 |

0,5 |

Вывод: доля первичных кассовых документов составляет 2,1% от их общего количества, в суме по документам – 0,5%.

Регистрация приходных, расходных документов ведется в книге регистрации. Кассовая книга прошнурована, пронумерована и скреплена печатью, ведется правильно. Штампа "Погашено" и "Оплачено" на предприятии нет. Ведомости на выдачу заработной платы подсчитывается на компьютере. Фамилии в платежных ведомостях соответствуют приказам о приеме на работу.

Проверка полноты и своевременности оприходования наличных денежных средств, правильность списания денег в расход, а также соблюдение кассовой дисциплины выполняется методом наблюдения и инспектирования.

Проверяется полнота и своевременность оприходования наличных денежных средств, правильность списания денег в расход, а также соблюдение кассовой дисциплины в ПАО «Вертолеты России».

В результате проведенной проверки, отклонений и нарушений по кассовых операциям, отображенным в среде 1С:Бухгалтерия» в ПАО «Вертолеты России» не выявлено.

При проверке правильности отражения в бухгалтерском балансе денежных средств и кассовой наличности как их составляющей аудитором сопоставляются остатки денежных средств на отчетную дату с кассовой книгой и первичными документами, а затем с регистрами бухгалтерского учета в форме журналов-ордеров или заменяющих их карточек счета, далее со счетами в Главной книге и с балансовыми данными

К счету 50 в ПАО «Вертолеты России» открыты субсчета 50.01 «Касса организации», 50.02 «Операционная касса», 50.03 «Денежные документы»,предусмотрены также и субсчета для учета иностранной валюты - 50.21 «Касса организации (в валюте)» и 50.23 «Денежные документы (в валюте)».

Для того, чтобы узнать остаток в кассе наличных денежных средств, аудитор создает один из бухгалтерских отчетов – карточка счета, построенный за нужный день по счету 50.01.

Для проверки соответствия сумм оборотов по счету 50 проводится сверка данных кассовой книги, записям журнала-ордера и ведомости по счету 50 «Касса» и Главной книги.

Проверка организации синтетического и аналитического учета кассовых операций осуществляется методом ᅟ инcпeктиpoвaния.

Т.к. в ПАО «Вертолеты России» бухгалтерский учет автоматизирован, методом инспектирования проверены все операции, которые группируются в разных ведомостях аналитического и синтетического учета по каждому субсчету (таблица 7).

Таблица 7

Результаты проверки соответствия данных аналитического учета оборотам и остаткам по счетам синтетического учета (руб.)

|

№ п/п |

Аналитический счет |

Сумма, руб. |

Синтетический счет |

Сумма, руб. |

Соответствие данных синтетического и аналитического учета |

|

1 |

50.01 |

39200 |

50.0 |

74232 |

Соответствие |

|

2 |

50.02 |

35032 |

Соответствие |

||

|

3 |

50.03 |

0 |

Соответствие |

||

|

4 |

50.21 |

25300 |

50.2 |

25300 |

Соответствие |

|

5 |

50.23 |

0 |

Соответствие |

Вывод: данные аналитического учета совпадают с данными синтетического учета. К данному участку бухгалтерского учета замечаний нет, полное соответствие.

Контроль корреспонденции по счету 50 осуществляется по всем кассовым операциям на основе данных отчетов кассира и приложенных к ним оправдательных документов, а также записей в учетных регистрах

При проверке корреспонденции счета 50 «Касса» не было обнаружено, каждая хозяйственная операция отражается на соответствующих счетах бухгалтерского учета.

По результатам сплошной проверки корреспонденции счета 50 (по данным Главной книги, Журнала-ордера №1, ведомости по счету №50 «Касса», сделан вывод, что проводки составляются правильно, согласно плану счетов (табл.8).

Таблица 8

Проверка правильности корреспонденции счетов в ПАО «Вертолеты России»

|

Содержание операции |

По данным |

По данным проверки |

Откло |

||||

|

предприятия |

нения |

||||||

|

Дт |

Кт |

Сумма |

Дт |

Кт |

Сумма |

||

|

Возврат подотчетных сумм |

50 |

71 |

5000 |

50 |

71 |

5000 |

- |

|

Оприходована выручка |

50 |

90 |

5200,5 |

50 |

90 |

5200.5 |

- |

|

В подотчет на размен |

71 |

50 |

2000 |

71 |

50 |

2000 |

- |

|

В подотчет на горючее |

71 |

50 |

5670 |

71 |

50 |

5670 |

- |

|

Выплачена заработная плата |

70 |

50 |

7820 |

70 |

50 |

7820 |

- |

|

Командировочные расходы |

71 |

50 |

210 |

71 |

50 |

210 |

- |

|

Командировочные расходы |

71 |

50 |

900 |

71 |

50 |

900 |

- |

|

Заработная плата |

70 |

50 |

3000 |

70 |

50 |

3000 |

- |

|

Поощрение работника |

84 |

50 |

3000 |

84 |

50 |

3000 |

- |

|

Возврат подотчетных сумм |

50 |

71 |

7589,7 |

50 |

71 |

7589,7 |

- |

|

Возврат за товары |

41 |

50 |

2158,65 |

41 |

50 |

2158.65 |

- |

|

Сдача в банк наличности |

51 |

50 |

150000 |

51 |

50 |

150000 |

- |

|

Возврат подотчетных сумм |

50 |

71 |

50000 |

50 |

71 |

50000 |

- |

|

Оприходована выручка |

50 |

90 |

20237,75 |

50 |

90 |

20237.75 |

- |

|

Командировочные расходы |

71 |

50 |

324 |

71 |

50 |

324 |

- |

|

Оприходована выручка |

50 |

90 |

26258 |

50 |

90 |

26258 |

- |

|

Сдана в банк выручка |

51 |

50 |

66000 |

51 |

50 |

66000 |

- |

|

Командировочные расходы |

71 |

50 |

200 |

71 |

50 |

200 |

- |

|

Оприходована выручка |

50 |

90 |

90000 |

50 |

90 |

90000 |

- |

|

В подотчет на горючее |

71 |

50 |

1500 |

71 |

50 |

1500 |

- |

Вывoд:ᅟ нapушeнияᅟ в кореспонденции счетов при оформлении кассовых операций oтcутcтвуют.

Методом инспектирования осуществляется проверка соответствия данных аналитического учета кассовых операций данным сводного (синтетического) учета. По результатам проверки составлена таблица 9.

Таблица 9

Проверка соответствия учетных регистров учета кассовых операций с данными по Балансу

|

Название документа документу |

По данным учета |

По данным контроля |

Отклонение, +/- |

|

Ведомость к Журналу 1 |

85252 |

85252 |

0 |

|

Главная книга |

85252 |

85252 |

0 |

Вывод: записи кассовой книги соответствуют записям журнала-ордера и ведомости по счету 50 «Касса» и Главной книги.

При проверке Журнала-ордера №1 и Ведомости №1, Главной книги, нарушений не выявлено. Данные документы в ПАО «Вертолеты России» заполняются автоматически в программе «1С:Бухгалтерия», а затем распечатываются.

Поскольку в процессе проверки были выявлены нарушения в оформлении первичных документов, то по мнению автора, необходимо усилить контроль на данном участке.

В целом, по результатам проведённого исследования установлено, что в компании присутствует подразделение, отвечающее за осуществление внутреннего контроля, утверждена Методика оценки СВК, а также перечень процедур и методов внутреннего контроля. Однако в процессе проведенного контроля учетной среды на участке учете денежных средств установлены многочисленные нарушения в организации первичного учета.

Глава 3. Организация внутреннего контроля во внешнеэкономической компании ПАО «Вертолеты России»

3.1. Организация сохранения коммерческой тайны

Рассматривая вопрос внутреннего контроля в организации, которая специализируется на продаже такой продукции как вертолетная техника, нельзя не остановится на порядке работы со сведениями, составляющими коммерческую тайну. Как известно, АО «Вертолёты России» продаёт не только гражданскую вертолетную технику, но также и вертолеты военного назначения, что значительно расширяет перечень сведений, входящих в состав коммерческой тайны, а также ужесточает условия ее сохранения. В связи с этим крайне важным вопросом является подробное рассмотрение одного из ключевых видов конфиденциальной информации-коммерческой тайны и ее практическое применение в ПАО «Вертолеты России».

Отношения, возникающие при создании, накоплении, обработке, хранении и использовании документов, содержащих коммерческую тайну регулируются соответствующими законодательными и подзаконными актами.

Стоит отметить, что согласно 98-ФЗ от 29.07.2004 различают понятия коммерческая тайна и сведения, содержащие коммерческую тайну.

Коммерческая тайна- режим конфиденциальности информации, позволяющий её обладателю при существующих или возможных обстоятельствах увеличить доходы, избежать неоправданных расходов, сохранить положение на рынке товаров, работ, услуг или получить иную коммерческую выгоду.

В ПАО «Вертолеты России» документы являются конфиденциальными, если они содержат хотя бы один из информационных показателей, отнесенных к конфиденциальной и коммерческой тайне Общества. Запрещается использование любых конфиденциальных сведений в открытой переписке , телеграммах, факсограммах, электронных сообщениях, телефонных переговорах, при общении с посетителями, в средствах массовой информации и т.п.

Информация, составляющая коммерческую тайну- сведения любого характера ( производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности в научно-технической сфере, а также сведения о способах осуществления профессиональной деятельности, которые имеют действительную или потенциальную коммерческую ценность в силу неизвестности их третьим лицам, к которым у третьих лиц нет свободного доступа на законном основании и в отношении которых обладателем таких сведений введен режим коммерческой тайны.

Коммерческая тайна играет очень важную роль в благосостоянии организации, так как при ее нарушение может представлять огромную опасность экономической безопасности предприятия. Именно поэтому так важен контроль за сохранением коммерческой тайны. Однако чтобы осуществлять контроль коммерческой тайны, необходимо учесть все ее аспекты.

Очень важным является порядок отнесения информации к коммерческой тайне. В случае если какая-либо информация будет упущена из перечня сведений, составляющих коммерческую тайну, это может крайне негативно сказаться на деятельности организации, так как появляется огромный риск утечки той или иной информации. И напротив, излишние меры по ограничению доступа к информации значительно осложняют работу и могут привести к неоправданным экономическим издержкам. Правильная организация выделения и защиты коммерческой тайны должна не только не мешать работе предприятия, но даже способствовать его прибыльной деятельности.

Итак, необходимо понимать, что относится к сведениям, составляющим коммерческую тайну. Каждое предприятие самостоятельно принимает решение, что включить в подобного рода перечень.

В ПАО «Вертолеты России» перечень сведений, составляющих коммерческую тайну, включает в себя следующее:

- Сведения о целях, задачах и программах перспективных исследований, проводимых Обществом.

- Сведения, раскрывающие планы НИОКР, содержание и итоги выполнения программ разработок новой или модернизации уже разработанной вертолётной техники.

- Сводные сведения по конкретным направлениям деятельности структурных подразделений Общества.

- Сводные сведения о перспективных направлениях создания конкретной вертолетной техники.

- Сведения о мероприятиях по обеспечению эксплуатации и развития инфраструктуры.

- Сведения о затратах на производство единицы продукции Общества.

- Протоколы заводских цен на основную продукцию Общества.

- Сведения о планах Общества по привлечению инвестиций.

- Сведения о формах и порядке расчетов с контрагентами

- Сведения о размерах вознаграждений работников Общества.

- Сведения о маркетинговой политике предприятия.

- Маркетинговые и аналитические исследования.

- Сведения о партнерах и контрагентах, научно-технических и коммерческих связях.

- Сведения о времени выхода предприятия на рынок продукции и услуг( продажа и закупки).

- Сведения о содержании переговоров с контрагентами, партнерами и конкурентами.

- Проекты договоров, контрактов, соглашения.

- Сведения о конфликтных ситуациях с контрагентами, партнерами и конкурентами.

Это не полный список сведений, содержащих коммерческую тайну, однако, даже отсюда видно, что при нарушении хотя бы одного из его составляющих, компания может понести значительные убытки. Например, раскрытие какой-либо информации из данного перечня контрагенту может помешать заключению сделки на самых выгодных для компании условиях или заключению ее вообще. Именно поэтому, каждому, кто имеет доступ к подобного рода информации, важно знать перечень документов, которые помогут ему контролировать порядок работы со сведениями, составляющими коммерческую тайну.

Следующие законодательные акты регулируют правовые отношения связанные с защитой информации, составляющей коммерческую тайну в ПАО «Вертолеты России»:

- Федеральный закон от 24.07.2004 № 98-ФЗ "О коммерческой тайне"

- Ст. 727 ГК РФ «Конфиденциальность полученной сторонами информации»

- Положение о коммерческой тайне

- Также существует перечень внутренних документов:

- Положение о коммерческой тайне

- Организация и ведение конфиденциальности делопроизводства

- Перечень сведений, составляющих содержание коммерческой тайны

- Инструкция по работе со сведениями составляющими коммерческую тайну с использованием автоматизированных рабочих мест

- Инструкция о порядке проведения совещаний с использованием сведений содержащих коммерческую тайну

- Другие документы

Все эти документы находятся в общем доступе для всех сотрудников организации и являются обязательными для ознакомления. Особенно важна данная информация для руководителей подразделений, так как они на своем уровне производят контроль работы со сведениями, составляющими коммерческую тайну.

Существует два вида носителей, на которых могут храниться сведения, содержащие коммерческую тайну:

- Бумажные

- Электронные

На документах содержащих коммерческую тайну, их проектах и материальных носителях, содержащих информацию (сведения) относящуюся к коммерческой тайне проставляется гриф ограничения доступа «Конфиденциально» или «Коммерческая тайна», при регистрации присваивается учетный номер с индексом «КФ» или «КТ». Ограничительный гриф конфиденциальности проставляется на всех документах. В ПАО «Вертолеты России» он может присваиваться следующими лицами:

- Исполнителем на стадии подготовки проекта документа

- Руководителем структурного подразделения или генеральным директором Общества на стадии получения документа и первичной обработки в соответствии с действующими Перечнями

- Канцелярией на стадии получения документа и первичной обработки в соответствии с действующими Перечнями.

Под грифом указывается номер экземпляра, срок действия ограничения, если таковой имеется,( например, дата реализации проекта), для документа, содержащего коммерческую тайну, подготовленного на фирменном бланке Общества.

Контроль за соблюдением исполнителем правил работы с бумажными документами, содержащими коммерческую тайну, возлагается на Канцелярию. Специалист Канцелярии регистрирует входящую, исходящую и внутреннюю корреспонденцию, содержащую коммерческую тайну, в Журнале внутренних документов ограниченного доступа, который содержит следующие графы: № п/п, дата регистрации, регистрационный номер, вид документа, краткое содержание(заголовок), адресат, кто подписал, исполнитель, количество листов, количество листов приложения.

Зарегистрированные внутренние документы, содержащие коммерческую тайну, передаются указанным адресатам под роспись соответствующей отметкой в Журнале регистрации. В целях предотвращения утраты конфиденциальных документов законченного делопроизводства, исключения несанкционированного доступа, и обеспечения поисковой системы документы, содержащие коммерческую тайну, систематизируются в соответствии с Номенклатурой дел и группируются в классификационные тематические комплексы-дела. Электронные Журналы регистрации, в свою очередь, распечатываются на бумажном носителе два раза в год перед полугодовалой проверкой наличия документов, содержащих коммерческую тайну, и по окончанию календарного года не позднее 15 января следующего года.

Что касается электронных конфиденциальных документов и электронных аналогов бумажных документов их передача может производиться только с помощью корпоративной сети, имеющей аттестат соответствия, выданный Федеральной службой по техническому и экспортному контролю России. Помещения, в которых конфиденциальная информация обрабатывается на ПК, должны иметь защиту от технических средств промышленного шпионажа, надежную круглосуточную охрану и пропускной режим. Контроль за выполнением данных требований возлагается на Дирекцию по безопасности.

Также, одной из важнейших процедур контроля сведений, содержащих коммерческую тайну, является ежегодная проверка всей документации, содержащей коммерческую тайну. Для этого создается комиссия, в состав которой входят:

- Руководитель административного департамента

- Специалист информационной безопасности отдела безопасности

- Специалист Канцелярии

Акт годовой проверки подписывается членами проверочной комиссии, согласовывается с Директором по безопасности и утверждается Генеральным директором Общества.

В ходе проведения проверки выявляются не только наличие документов, содержащих коммерческую тайну, но и правильность выполнения учетных операций в процессе обработки, движения и хранения.

Одновременно с этим происходит контроль за работой сотрудника Канцелярии по работе с конфиденциальными документами и исполнителей, порядок хранения документов, содержащих коммерческую тайну на рабочих местах и своевременность сдачи дел.

Проанализировав систему контроля ПАО «Вертолеты России» за обеспечением режима коммерческой тайны, можно сказать, что система отлажена практически идеально. Единственной трудностью, которая возникает в ходе работы с коммерческой тайной, является корпоративная стандартизация, которая присуща ПАО «Вертолеты России», так как данная корпорация входит в Госкорпроцию «Ростех». В связи с этим невозможным является внесение изменений в систему контроля, так как она является единой для всех корпораций входящих в Госкорпорацию «Ростех».

3.2 Совершенствование электронных систем контроля

Делопроизводство составляет полный цикл обработки и движения документов с момента их создания (или получения) до завершения исполнения и отправки. Документы закрепляют производственные отношения как внутри предприятия, так и с другими организациями.

Целью системы делопроизводства является повышение эффективности работы с документами и оптимизация маршрутов их движения, которые достигаются за счет использования быстрого и удобного инструмента, позволяющего оперативно производить обработку, подготовку и согласование документов, эффективно контролировать исполнительскую дисциплину работников Общества.

Документооборот в ПАО «Вертолеты России» осуществляется с применением вычислительной техники и образует систему электронного документооборота (СЭД). Документооборот обеспечивается циркулирующими между пунктами обработки документами с момента их создания или получения до завершения исполнения и отправки и состоит из следующих потоков документов: входящие, исходящие, внутренние.

Все входящие документы, служебные и докладные записки принимаются к рассмотрению руководством только при условии их регистрации в СЭД. Цель регистрации документов- занесение в СЭД первичных сведений о документах для обеспечения их учета, систематизации, информационно-справочной работы, контроля исполнения и других видов использования.

Контроль исполнения документов в системе документооборота общего делопроизводства – это комплекс организационных, информационных, технических и иных мероприятий, нацеленных на обеспечение надлежащего исполнения поручений, зафиксированных в исполняемых документах, в которых действия ограничены временными рамками, устанавливаемыми Обществом или для Общества.(из консультанта)

В реализации контрольной деятельности по процессам исполнения документов обязательно участвуют генеральный директор, ответственные исполнители, отдел контроля исполнения документов, отдел ДО Общества.

Основными задачами контроля являются:

- Отслеживание хода и фиксация фактического исполнения поручений, указаний, решений, зафиксированных в документах

- Получение аналитической информации, необходимой для оценки деятельности структурных подразделений и конкретных должностных лиц ПАО «Вертолеты России»

- Обеспечение сохранности документов

Основными видами контроля в СЭД являются:

Контроль движения документов для:

- Обеспечения своевременности доведения документов до исполнителей в соответствии с резолюцией руководства

- Идентификация невыполнения требуемых действий

- Мониторинга правильности использования Системы делопроизвоства, а также сохранения контрольных записей о произведенных с документами операциях

- Сохранение способности устанавливать, в результате каких операций возникли те или иные документы различных документационных систем

- Защиты документов от несанкционированного изменения, изъятия или уничтожения

Контроль соответствия:

- Формы созданных документов их содержанию

- Применяемых унифицированных форм и блаков действующим нормативам и образцам

- Документов действующим требованиям к подготовке, согласованию и оформлению отдельных видов документов

- Уровня и формы утверждения (подписи) каждого документа полномочиям должностных лиц

- Подписей их расшифровкам

- Всех экземпляров на идентичность, аутентичность

Контроль местоположения, а именно:

- Фиксация местонахождения документов, времени (даты) перемещения документа, сотрудника или подразделения, обладающего документом

- Контроль выдачи, передачи между сотрудниками и возврата документов на место их хранения, а также их изъятие из документной системы

Контроль действий( сроков исполнения) для:

- Отслеживания сроков исполнения, т.е. действий, ограниченных временными рамками

- Определения этапов выполнения решений или операций, зафиксированных в документах

- Распределения между исполнителями ответственности за действия

- Фиксация даты предполагаемого и даты реального выполнения действий

Контроль по существу:

- Включает в себя анализ соответствия и полноты исполнения поставленных задач, поручений, принятых решений поручениям, находящимся в резолюции к документам.

При исполнении документа могут быть созданы одно или несколько поручений, в каждом из которых могут быть только один инициатор контроля, один ответственный исполнитель, один контролер и несколько соисполнителей.

Ответственный исполнитель назначается по резолюции инициатора контроля или исходя из содержания и вида документа ( приказа, распоряжения, протокола)

Должностные лица, наделенные при исполнении документа статусом «контролер» или «ответственный исполнитель», имеют право на запрос отчета у исполнителей и соисполнителей, а также на формирование и редактирование итогового отчета по поручению.

Стоит признать, что электронный документооборот сокращает информационные потоки до оптимального минимума, обеспечивает упрощение и удешевление процессов сбора, обработки и передачи информации с помощью новейших технологий автоматизации этих процессов.

Однако, данная система безусловно имеет свои недостатки, но для их выявления сперва необходимо рассмотреть процесс ввода документа в систему электронного документооборота.

Для этого обратимся к схеме прохождения процесса документа через СЭД в ПАО «Вертолеты России» (см. Приложение 2)

1. Создание:

2. Исполнение:

3. Контроль исполнения:

4. Снятие с контроля:

Данная схема является частью внутреннего документа ПАО «Вертолеты России», касающегося работы СЭД. Однако в ней не отражены первоначальные операции с документами, которые являются обязательными к исполнению перед запуском документа в СЭД.

Рассмотрим частный случай исполнения поставленной задачи в ПАО «Вертолеты России»:

В период с 19 по 21 мая 2016 года проходила выставка вертолетной техники «HeliRussia-2016», в которой ПАО «Вертолеты России» принимала непосредственное участие. В связи с этим необходимо было пригласить определённый круг лиц посетить стенд ПАО «Вертолеты России» на данной выставке. Для этого было подготовлены приглашение за подписью заместителя генерального директора и генерального директора. Перед рассылкой данный документ должен пройти через СЭД, но ни один документ не может быть запущен в СЭД без подписи заместителя генерального директора или генерального директора в зависимости от типа документа. Для получения подписи необходимо передать данное пришлашение в Канцелярию, где его разместят в ячейке «внутренняя документация». Через неопределенное количество времени данный документ будет передан в приемную заместителя генерального директора или генерального директора, после чего приглашение рассматривается непосредственно ними. В случае если в ходе рассмотрения документа не было выявлено никаких недочетов, документ передается в Канцелярию и только оттуда попадает обратно к исполнителю, который запускает данный документ в СЭД. Однако, крайне редко документ проходит проверку с первого раза и не отправляется на доработку обратно исполнителю. В случае с приглашениями документ был также отправлен на доработку и не один раз.

Следует отметить, что на протяжении всего этого процесса документ существовал в бумажном виде и не был введен в электронный документооборот компании, что в конечном счете привело к потере данного документа. Данная процедура была проделана еще раз в связи с тем, что на утерянном документ содержал указания заместителя генерального директора исполнителю по исправлению содержания документа. В итоге это привело к неэффективному использованию рабочего времени и исполнению одной и той же задачи два раза. Также, стоит отметить, что на протяжении всего этого процесса практически отсутствовал контроль исполнения поручения. Что касается контроля срока действия, он не был зафиксирован нигде письменно и существовал только в устной форме.

Это отражает несовершенность системы электронного документооборота ПАО «Вертолеты России». Более того, это далеко не единичный случай утери документов из-за того, что они небыли внедрены в СЭД. Как известно утеря документов в организации может привести к крайне негативным последствиям.

На данном примере видно как важно в организации иметь отлаженную систему документооборота, которая будет только помогать Вам в работе, а именно систематизировать учет, хранение и контроль всех документов, облегчить работу с любыми типами документов, автоматизировать и ускорить процессы выполнения поставленных задач. Для этого электронная система документооборота должна быть простой в использовании, гибкой и способной стоить различные маршруты бизнес-процессов.

Одной из таких систем является система «1С: Документооборот КОРП 8». Данная система поможет систематизировать контроль исполнения задач. Одним из вариантов решения вышеупомянутых задач является внедрение данной системы.

Рассмотрим стоимость внедрения системы «1С: Документооборот КОРП 8». (см. Приложение 3)

В современных условиях для любой организации жизненно важно постоянно совершенствовать документационное обеспечение управления, так как это на прямую влияет на качество принятия управленческих решений. Благодаря вышеупомянутой системе ПАО «Вертолеты России» сможет наладить процесс маршрутизации документов, которая будет настроена по каждому виду документов в отдельности. Все это значительно упростит систему контроля и позволит отслеживать на каком этапе находятся исполнения задания.

Заключение

Проведенное исследование позволяет сделать следующие выводы:

Контроль является процессом, который направлен на достижение стратегических долгосрочных целей компании, и – это результат воздействий руководства по планированию, организации, мониторинга деятельности компании в целом и ее некоторых подразделений.

ПАО «Вертолеты России» является одним из мировых лидеров вертолетостроительной отрасли, единственным разработчиком и производителем вертолетов в России, а также одной из немногих компаний в мире, обладающих возможностями проектирования, производства, испытаний и технического обслуживания современных гражданских и военных вертолетов.

По результатам анализа финансовых результатов деятельности ОА «Вертолеты России» за 2014-2016 гг. можно сделать вывод о значительном повышении финансовой результативности бизнеса.

Основными направлениями деятельности Департамента внутреннего аудита в ПАО «Вертолеты России» являются:

1. Проведение внутреннего аудита финансово-хозяйственной деятельности, направленного на повышение эффективности деятельности Холдинга.

2. Организация, внедрение и совершенствование системы управления рисками и соответствующей системы внутреннего контроля.

3. Организация, внедрение и совершенствование системы своевременного выявления и последующего недопущения злоупотреблений (мошенничества).

По результатам проведённого исследования установлено, что в компании присутствует подразделение, отвечающее за осуществление внутреннего контроля, утверждена Методика оценки СВК, а также перечень процедур и методов внутреннего контроля. Однако в процессе проведенного контроля учетной среды на участке учете денежных средств установлены многочисленные нарушения в организации первичного учета.

Рассматривая вопрос внутреннего контроля в организации, которая специализируется на продаже такой продукции как вертолетная техника, нельзя не остановится на порядке работы со сведениями, составляющими коммерческую тайну. Проанализировав систему контроля ПАО «Вертолеты России» за обеспечением режима коммерческой тайны, можно сказать, что система отлажена практически идеально. Единственной трудностью, которая возникает в ходе работы с коммерческой тайной, является корпоративная стандартизация, которая присуща ПАО «Вертолеты России», так как данная корпорация входит в Госкорпроцию «Ростех». В связи с этим невозможным является внесение изменений в систему контроля, так как она является единой для всех корпораций входящих в Госкорпорацию «Ростех».

В современных условиях для любой организации жизненно важно постоянно совершенствовать документационное обеспечение управления, так как это на прямую влияет на качество принятия управленческих решений. Благодаря разработанной системе ПАО «Вертолеты России» сможет наладить процесс маршрутизации документов, которая будет настроена по каждому виду документов в отдельности. Все это значительно упростит систему контроля и позволит отслеживать на каком этапе находятся исполнения задания.

Предложенные в исследовании мероприятия позволят вывести на новый уровень внутренний контроль и повысить его эффективность, что важно для предприятия.

Список использованной литературы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 г.): офиц. текст: по состоянию на 30.12.2008 г. // Парламентская газета. - № 4. - 23-29.01.2009.

- Налоговый Кодекс РФ// Справочная правовая система ГАРАНТ: НПП Гарант-Сервис, 2016.

- Уголовный кодекс РФ. Принят Государственной Думой 13.06.1996 №63–ФЗ (в ред. от 06.01.2015 №401–ФЗ)// Российская газета. – 2015. №113.

- Бюджетный Кодекс РФ // Справочная правовая система ГАРАНТ: НПП Гарант-Сервис, 2015.

- Гражданский кодекс Российской Федерации. Часть вторая. Принят Государст- венной Думой 26.01.1996 № 15–ФЗ (в ред. от 1.01.2015)// Российская газета. – 2015. №23.

- Федеральный закон № 402-ФЗ «О бухгалтерском учете» от 1.01.2016. // Российская газета. – 2015. №10.

- Федеральный закон «Об аудиторской деятельности» от 30.12.2008 №307–ФЗ (в ред. от 21.11.2014 №99–ФЗ)// Собрание законодательства РФ. – 2015. № 1.

- Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказ МинФин РФ от 29.07.1998, №34н // Справочная правовая система ГАРАНТ: НПП Гарант-Сервис, 2016.

- Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций, утв. Госкомстатом России 28.11.2002

- МСА 240 «Ответственность аудитора в отношении мошенничества в ходе аудита финансовой отчетности»

- Приказ Минфина РФ «Об утверждении федеральных стандартов аудиторской деятельности» (вместе с «Федеральным стандартом аудиторской деятельности (ФСАД 5/2010). Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита») от 17.08.2010 №90н (в ред. от 17.10.2014 №99н) // Российская газета.–2010. №265.

- Аудит: Учебник для вузов / В.И.Подольский, А.А.Савин, Л.В.Сотникова и др.; Под ред. проф. В.И.Подольского. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, Аудит, 2016. – 230 с.

- Алибеков Ш.И. Аудиторский риск // Аудиторские ведомости. – 2016. – №3. – С. 62-66.

- Брюханов М. Искажение в финансовой отчетности: как выявить мошенничество / М. Брюханов. – М.: Финансовый директор, 2015. – 256 с.

- Жминько С.И. Действия аудиторов при раскрытии фактов недобросовестных действий в хозяйственной деятельности / С.И. Жминько. – М.: Международный бухгалтерский учет, 2015. – 320 с.

- Жарылгасова Б.Т., Суглобов А.Е. “Международные стандарты аудита”// Глава 4. Международные стандарты по регулированию аспектов системы внутреннего контроля: URL: http://www.consensus-audit.ru/audit-info/article/mezhdunarodnyie-standartyi-audita-uchebnik/6/1/

- Елинсон А. Как противодействовать мошенничеству в компании / Елинсон А. – М. Финансовый директор, 2015. – 321 с.

- Ковальчученко В.Т. Внутренний аудит / В. Ковальчученко. – М.: Финансовая газета, 2015. – 450 с.

- Серый А.А. Методические рекомендации по проведению проверок организации кассовой работы / А.А. Серый. – М.: Расчеты и операционная работа в коммерческом банке, 2015.- 410 с.

- Карась Н.В. Что провоцирует мошенничество персонала в коммерческих организациях / Н.В. Карась. – М.: Управление человеческим потенциалом, 2014. – 230 с.

- Киницын О.А. Безопасность бизнеса / О.А. Криницын. – М.: Правоохранительный портал Российской Федерации, 2015. – 145 с.

- Кочинев Ю.Ю. Аудит. Теория. Организация. Документация. – Питер: ЗАО Издательский дом «Питер», 2016. – 120 с.

- Мухаметшин Р.Т. Мошенничество в финансовой отчетности / Р.Т. Мухаметшин. С. – П.: Экономический анализ: теория и практика, 2015. – 230 с.

- Митюкова Э.С. Существенность и аудиторский риск // Главбух. – 2016. – №2. – С. 72-75

- Морозова Ж.А. Аудиторская проверка бухгалтерской отчетности организаций за 2016 год // Аудиторские ведомости. – 2016. – №5. – С. 53-61.

- Новодворский В.Д. Бухгалтерская (финансовая) отчетность: Учебное пособие. - М.: Инфра-М, 2015. – 256 с

- Панченко Т.М. Расчет уровня существенности при проведении аудита организаций // Аудиторские ведомости. – 2016. – №4. – С. 3-15.

- Патров В.В, Быков В. А. Составление годовой бухгалтерской отчётности // Бухгалтерский учёт. – 2016. – № 1. – С. 7- 11.

- Суворова С.П. Порядок рассмотрения случаев мошенничества и ошибок / С.П. Суворова, Н.В. Парушина, Е.В. Галкина. – М.: Международные стандарты ауди- та, 2015. – 73 с.

- Слатецкая Н.Ю. Системный подход к планированию аудита // Аудиторские ведомости. – 2016. – №4. – С. 75-81.

- Шеремет А.Д. Аудит: учебник. – 5 изд., перераб. и доп. – М.: ИНФРА – М, 2016. – 256

Приложение 1

Перечень ключевых показателей результативности (Key Performance Indicators, KPI), определяющих эффективность функционирования руководства ПАО «Вертолеты России»

|

Цель |

Ключевой показатель |

Краткое описание |

|||||||||||||

|

результативности |

|||||||||||||||

|

Основные цели |

|||||||||||||||

|

Лидерство в |

списке |

Объем |

Реализации |

Объем реализации, полученного в |

|||||||||||

|

конкурентов |

продукции и |

отчетном периоде. |

|||||||||||||

|

оценочной |

(справедли- |

Справедливая стоимость Компании, рассчи- |

|||||||||||||

|

вой) стоимости. |

танная как сумма денежных потоков, которые |

||||||||||||||

|

предстоит получить от будущей деятельности |

|||||||||||||||

|

в конкретный момент времени (с учетом вре- |

|||||||||||||||

|

менной стоимости денег – дисконтирования) |

|||||||||||||||

|

при равнозначных макроэкономических усло- |

|||||||||||||||

|

виях. |

|||||||||||||||

|

Финансовая составляющая |

|||||||||||||||

|

Рост прибыли |

EBITDA |

Прибыль до уплаты налогов, процентов и вы- |

|||||||||||||

|

чета амортизации |

|||||||||||||||

|

Чистая прибыль |

Чистая прибыль по РСБУ |

||||||||||||||

|

Рентабельность собст- |

Отношение чистой прибыли к собственному |

||||||||||||||

|

венного капитала (ROE) |

капиталу. |

||||||||||||||

|

Эффективное |

Чистый денежный поток |

Разность между суммами поступлений и вы- |

|||||||||||||

|

управление фи- |

от операционной дея- |

плат денежных средств по операционной |

|||||||||||||

|

нансами |

тельности |

деятельности за отчетный период. |

|||||||||||||

|

Объем долгосрочных |

Объем средств, привлеченных из внешних |

||||||||||||||

|

заимствований |

источников на срок более 12 месяцев. |

||||||||||||||

|

Риск инвестиций |

ROCE- рентабельность |

инвестированного |

|||||||||||||

|

(ROCE/WACC) |

собственного и заемного капитала |

||||||||||||||

|

WACC – средневзвешенная стоимость собст- |

|||||||||||||||

|

венного и заемного капитала. |

|||||||||||||||

|

Рыночная составляющая |

|||||||||||||||

|

Оптимальная по- |

Премия (дисконт) рынка |

Разность между рыночной и оценочной |

|||||||||||||

|

литика IR / PR |

в оценке стоимости |

(справедливой) стоимостью Компании. |

|||||||||||||

|

компании |

|||||||||||||||

|

Уровень корпоративно- |

Соответствие принципам корпоративного |

||||||||||||||

|

го управления |

Управления |

||||||||||||||

|

Полнота и регулярность |

Отчетность по международным стандартам, |

||||||||||||||

|

внешней отчетности |

включая отчетность по МСФО, устойчивому |

||||||||||||||

|

развитию, «отчет компетентного лица» и пр. |

|||||||||||||||

|

Производственная составляющая |

|||||||||||||||

|

Рост объема про- |

Объем производства |

Объем продукции, полученный в |

|||||||||||||

|

изводства |

продукции |

отчетном периоде |

|||||||||||||

|

Эффективное |

Удельные денежные |

Отношение денежных издержек к объему |

|||||||||||||

|

производство |

издержки (Cash Costs) |

производства продукции |

|||||||||||||

|

Безопасность произ- |

Число несчастных случаев на производстве |

||||||||||||||

|

водства |

на тысячу работников |

||||||||||||||

|

Экологическая безопас- |

Количество зафиксированных фактов нару- |

||||||||||||||

|

ность производства |

шения природоохранного законодательства |

||||||||||||||

|

Рост производст- |

Прогнозная рентабель- |

Рентабельность проектов, рассчитываемая в |

|||||||||||||

|

венных мощностей |

ность реализуемых |

процессе реализации проектов. |

|||||||||||||

|

проектов (IRR) |

|||||||||||||||

|

Суммарная производи- |

Общая производительность всех компаний |

||||||||||||||

|

тельность |

|||||||||||||||

|

Процентное отношение остаточной стоимости |

|||||||||||||||

|

Уровень износа произ- |

оборудования к их первоначальной стоимости. |

||||||||||||||

|

водственных мощностей |

|||||||||||||||

|

Технологическое |

Доля затрат на НИОКТР |

Отношение затрат на НИОКТР к денежному |

|||||||||||||

|

лидерство |

потоку от операционной деятельности |

||||||||||||||

|

Экономический эффект |

Экономический эффект от НИОКТР оценива- |

||||||||||||||

|

от НИОКТР |

ется с использованием методик инвестицион- |

||||||||||||||

|

ного анализа. |

|||||||||||||||

|

Бизнес-процессы и кадры |

|||||||||||||||

|

Качественная сис- |

Соответствие междуна- |

Сертификация в соответствии со стандарта- |

|||||||||||||

|

тема управления |

родным требованиям к |

ми ISO |

|||||||||||||

|

системе управления |

|||||||||||||||

|

Уровень плановой и |

Процент плановых мероприятий и резолюций |

||||||||||||||

|

исполнительской дис- |

по документам, выполненных в установлен- |

||||||||||||||

|

циплины |

ный срок. |

||||||||||||||

|

Уровень администра- |

Доля управленческих расходов к общему |

||||||||||||||

|

тивных расходов |

объему переменных расходов. |

||||||||||||||

|

Отклонение проектов по |

Отклонение фактических сроков и объема |

||||||||||||||

|

срокам/затратам |

затрат по проектам от запланированных |

||||||||||||||

|

Развитие ключе- |

Уровень текучести по- |

Процентное отношение числа уволенных со- |

|||||||||||||

|

вых кадров |

стоянного персонала |

трудников к среднесписочной численности |

|||||||||||||

|

персонала (за период) |

|||||||||||||||

|

Производительность |

Отношение объема производства закиси- |

||||||||||||||

|

труда |

окиси урана к общей среднесписочной чис- |

||||||||||||||

|

ленности Компании |

|||||||||||||||

|

Соотношение уровня |

Соотношение средней зарплаты на предпри- |

||||||||||||||

|

зарплат в Компании и в |

ятиях Компании и регионе присутствия. |

||||||||||||||

|

регионе присутствия |

|||||||||||||||

|

Единое информа- |

Уровень автоматизации |

Доля операций, выполняемых с использова- |

|||||||||||||

|

ционное про- |

бизнес-процессов |

нием средств автоматизации. |

|||||||||||||

|

странство |

Доля затрат на IT |

Процентное отношение затрат на IT к денеж- |

|||||||||||||

|

ному потоку от операционной деятельности. |

|||||||||||||||

Приложение 2

Приложение 3

Стоимость программного обеспечения

|

Наименование ПРОДУКТА |

Цена, руб. |

Кол-во |

Сумма, руб. |

|

|

1 |

1С: Документооборот КОРП 8 |

144 000,00 |

1 |

144 000,00 |

|

4 |

1С: Предприятие 8. Клиентская лицензия (программная защита) |

300 000,00 |

1 |

300 000,00 |

|

ИТОГО: |

444 000,00 |

|||

|

N |

Наименование этапа / задачи |

Планируемый срок |

Отчетные документы / Рабочие продукты |

Стоимость, руб. (с НДС) |

|

Автоматизация согласования договоров |

10-12 недель |

|

||

|

1 |

|

6 часов |

|

|

|

1.1 |

|

|||

|

1.2 |

|

|||

|

1 неделя |

|

232 750 |

|