Структура современной банковской системы

Содержание:

Введение

Банки, возникшие на базе товарного и денежного обращения, как никто другой, обладают свойством упорядочения и рационализации денежного оборота. Еще на ранних стадиях банковской деятельности банкиры обеспечивали хранение денежных средств, их перевод в соответствии с торговыми операциями как внутри страны, так и во внешнеэкономическом обороте, выступали в роли менял денежных знаков одной страны на валюту других стран. С тех пор технология и масштабы банковского дела существенно изменились.

Современное банковская деятельность – это очень динамичный бизнес во всем мире и в России в частности. Несмотря на то, что российский банковский бизнес еще достаточно молод, он уже прошел все основные фазы становления и падения, характерные для стран с рыночной экономикой.

Процесс экономических преобразований в России начался с реформирования банковской системы, которая продолжает развиваться и модернизироваться и в настоящее время. Коммерческие банки стали центральным звеном рыночной системы функционирования экономики.

Банковская система страны сформировалась в результате развития национальной экономики, в настоящее время она стала центром экономического механизма и взаимодействует со всеми отраслями экономики, с населением, органами государственной власти, оказывая на них определенное воздействие. Эффективное функционирование банковской системы является катализатором общего развития национальной экономики.

Итоги прошедших лет показывают, что реструктуризация и улучшение банковской системы в Российской Федерации дали свои положительные результаты и позволили закрепить и развить позитивные тенденции, начало которым было положено в 1999 году.

Актуальность данной темы заключается в том, что банки в условиях рынка являются ключевым звеном, питающим народное хозяйство дополнительными денежными ресурсами, являются одной из основ развития экономики государства. В настоящее время изучение банковской деятельности становится одним из важных вопросов российской экономики.

Целью работы является исследование основных направлений развития банковской системы в России и ее современное состояние. Для достижения этой цели необходимо решить следующие задачи:

- рассмотреть структуру современной банковской системы;

- определить факторы, влияющие на развитие банковской системы

- проанализировать результаты деятельности банковской системы в 2012-2014 гг.;

- определить перспективы развития банковской системы России.

Объектом исследования является банковская система России.

Предметом исследования являются основные направления развития банковской системы в России.

В исследовании были применены следующие методы сбора информации:

1. Изучение литературных источников.

2. Анализ нормативно-правовой базы.

3. Анализ состояния банковской системы.

Структура курсовой работы включает в себя введение, три главы, заключение, библиографию, приложение.

В работе был использован комплексный подход в раскрытии данной темы с использованием методологических и теоретических методов.

В данной работе для исследования темы были использованы материалы таких авторов как Авагян Г.Л., Лаврушин О.И., Аметистова Л.М., Корчагин Ю.А., Романовский М.В. и других известных авторов, труды которых печатают известные издания Москвы и Санкт-Петербурга: "КноРус", "Инфра-М", "ЮНИТА-ДАНА", "Питер".

Гл.1 Теоретические аспекты современной банковской системы России

1.1. Структура банковской системы

В результате распада СССР и реформы государственной кредитной системы, действовавшей во времена плановой экономики, возникла современная банковская система России.

Банковская система – это совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общественного денежно-кредитного механизма. [1] Банковская система призвана решать текущие и стратегические задачи:

- обеспечение экономического роста;

- регулирование инфляции;

- регулирование платежного баланса.

Она основана на рыночных принципах, но, недостаточная развитость кредитно - финансового сектора российской экономики, представляет собой систему переходного типа от централизованной к рыночной.

Банк – кредитно-финансовое предприятие, сосредоточивает временно свободные денежные средства, предоставляет их во временное пользование в виде кредитов, посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, регулирует денежное обращение в стране, включая выпуск (эмиссию) новых денег.

Банки в Российской Федерации создаются и действуют на основании Федерального закона от 7 июля 1995 г. № 395-1 «О банках и банковской деятельности» (в редакции от 06.12.2011 г.), который определяет основные принципы организации банковской системы России, к которым относятся следующие:

- двухуровневая структура;

- осуществление банковского регулирования и надзора Банком России;

- универсальность деловых банков;

- коммерческая направленность их деятельности.

Структура банковской системы России представлена на рисунке 1.

I уровень

Банк России

Коммерческие банки

Небанковские кредитно-

финансовые организации

II уровень

Коммерческие банки, занимающие особое место (доля государства более 50%)

Специализированные банки;

Ипотечные;

Инновационные;

Инвестиционные;

Муниципальные

Страховые компании;

Внебюджетные фонды;

Негосударственные пенсионные фонды;

Ломбарды;

Сберегательные кассы

Универсальные банки

Рис. 1 Структура банковской системы РФ [18,c.237]

Принцип двухуровневой структуры реализуется путем четкого законодательного разделения функций центрального банка и всех остальных банков. Первый уровень занимает Центральный банк РФ (Банк России). Второй уровень составляют различные коммерческие банки и небанковские кредитно-финансовые организации. Двухуровневая структура четко разделяет функции Центрального банка РФ и коммерческих банков.

Центральный банк России является главным банком государства. Он независим от распорядительных и исполнительных органов власти. Центральный банк – это экономически самостоятельное учреждение. Он осуществляет свои расходы за счет собственных доходов [29].

В настоящее время деятельность центрального банка в России определяется специальным Федеральным законом от 10 июля 2002 года №86-ФЗ "О Центральном банке Российской Федерации (Банке России)", который определяет три основные цели его деятельности. Первая цель заключается в защите и обеспечении устойчивости рубля, в том числе его покупательной способности и курса по отношению к другим валютам.

Вторая цель деятельности Банка России состоит в развитии и укреплении банковской системы страны. Центральный банк выполняет функцию "банк

банков". Он осуществляет регулирование деятельности кредитных организаций

и надзор за ними.

Третья цель, которая стоит перед Банком России заключается в обеспечении эффективного и бесперебойного функционирования системы расчетов. Центральный Банк выполняет функцию главного регулирующего органа платежной системы России.

Основными задачами Центрального банка России являются:

- регулирование денежного обращения;

- обеспечение устойчивости курса рубля;

- проведение единой государственной денежно-кредитной политики;

- организация расчетов и кассового обслуживания;

- защита интересов вкладчиков, банков;

- осуществление надзора за деятельностью коммерческих банков и других кредитных учреждений;

- проведение операций по внешне - экономической деятельности.

Банк России осуществляет выдачу и отзыв лицензий на осуществление банковских операций, регистрацию филиалов банков на территории РФ, выдачу разрешений на открытие заграничных филиалов, а также на участие и капитале кредитных организаций-нерезидентов.

Он может проводить банковские операции, необходимые для выполнения данных функций, только с российскими и иностранными кредитными организациями, а также с Правительством РФ, представительными и исполнительными органами государственной власти, органами местного самоуправления, государственными внебюджетными фондами, воинскими частями. Банк России не имеет права осуществлять банковские операции с юридическими лицами, не являющимися кредитными организациями, и с физическими лицами (кроме военнослужащих и служащих Банка России).

В новой редакции Федерального закона "О Центральном банке Российской Федерации (Банке России)" от 10 июля 2002 г. усиливается роль и ответственность Банка России за проведение единой государственной денежно-кредитной политики. Банк России совместно с Правительством РФ ежегодно разрабатывает "Основные направления единой государственной денежно-

кредитной политики" [29].

Банку России запрещен прямой выход на рынок банковских услуг и конкурирование с коммерческими банками. В свою очередь, коммерческие банки не могут принимать участие в разработке и реализации денежно-кредитной политики. Центральный банк может предоставить кредиты Правительству России на срок не более одного года под обеспечение ценными бумагами и другими активами, если это предусмотрено Федеральным законом о федеральном бюджете. Банк России осуществляет обслуживание государственного внутреннего долга РФ. Уставный капитал Банка России и иное имущество принадлежат государству.

Коммерческий банк – это универсальное кредитное учреждение создаваемое для привлечения и размещения денежных средств от конкретных лиц на условиях возвратности и платности, а также для осуществления многих других банковских операций.[2] В Российской Федерации создание и функционирование коммерческих банков осуществляются на основании Закона РСФСР "О банках и банковской деятельности в РСФСР" от 2 декабря 1990 г. и Закона "О банках и банковской деятельности" от 3 февраля 1996 г.

В России коммерческими банками осуществляются операции по обслуживанию клиентов, юридических и физических лиц, с предоставлением им различных услуг (кредитование, расчеты, кассовые, депозитные операции, операции с иностранной валютой, драгоценными металлами). Коммерческие банки - это основное звено банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами экономики. Их отношения с клиентами носят коммерческий характер.

Основные функции коммерческих банков заключаются:

- в мобилизации временно свободных денежных средств и превращении

их в капитал;

- в кредитовании предприятий, государства и населения;

- в выпуске кредитных денег;

- в осуществлении расчетов и платежей в хозяйстве;

- в эмиссионно - учредительской функции;

- в консультировании, предоставлении экономической и финансовой

информации.

Особое экономическое значение имеет функция кредитования предприятий, государства и населения. Прямо предоставить в ссуду свободные денежные капиталы их владельцы заемщикам в практической хозяйственной жизни трудно. Как финансовый посредник, банк получает денежные средства у конечных кредиторов и дает их конечным заемщикам. Банковское кредитование дает возможность осуществлять финансирование промышленности, сельского хозяйства, торговли, обеспечивать расширение производства, предоставлять ссуды потребителям на приобретение товаров длительного пользования. Банковские кредиты обеспечивают финансовую деятельность правительства, так как расходы всегда превышают доходы.

В настоящее время коммерческими банками унифицированы способы выдачи кредитов заемщикам. Для предоставления банковской ссуды открывается кредитная линия на определенное время. Банки могут предоставить кредит в краткосрочной форме в виде "овердрафта". Кредитование расчетного счета осуществляется, когда у клиента не хватает средств для платежа. В целях снижения кредитных рисков каждый банк разрабатывает свою кредитную политику. Универсальность российских банков означает, что все банки, которые действуют на территории РФ, могут осуществлять все предусмотренные законодательством и банковскими лицензиями операции. Кроме того, банки имеют право сочетать краткосрочное кредитование с инвестициями в корпоративные ценные бумаги.

Кроме коммерческих банков в России функционируют специальные банки. К ним относятся: ипотечные банки, которые кредитуют под залог

недвижимости; земельные банки, где кредит выдается под залог земельных

участков; инвестиционные банки, которые выпускают и размещают

корпоративные ценные бумаги.

В банковскую систему РФ включаются также небанковские кредитные организации: расчетные, депозитно-кредитные и небанковские кредитные организации инкассации. Не включаются в состав банковской системы кредитные кооперативы, кредитные союзы, инвестиционные фонды, ломбарды, лизинговые фирмы и т.п. Законодательством РФ допускается создание объединений банков - банковских групп и банковских холдингов. [6, c. 179]

Кредитные организации, которые входят в банковскую систему, имеют право создавать некоммерческие союзы и ассоциации, целями и задачами которых являются защита интересов организаций-членов и координация совместной деятельности. В России самой крупной ассоциацией является Ассоциация российских банков (АРБ). В нее входят около 80% банковских учреждений России, которым принадлежит более 92% совокупного банковского капитала действующих кредитных организаций и свыше 93% всех активов российской банковской системы. [3]

Банковская система России является системой переходного типа, в которой банки с государственным участием играют стабилизирующую роль, активно проводят государственную кредитно-финансовую политику, поддерживают доверие к банковской системе, кредитуют экономику в условиях высоких финансовых рисков.

Двухуровневая банковская система России после принятия Федеральных законов «О сельскохозяйственной кооперации» (1995) и «О кредитных потребительских кооперативах» (2001) может преобразоваться в трехуровневую модель: III уровень - кредитная (потребительская и сельскохозяйственная) кооперация России, в которой в настоящее время насчитывается 680 тыс. пайщиков. [26]

1.2 Факторы, влияющие на развитие банковской системы

На развитие банковской системы влияет целый ряд макроэкономических и политических факторов. Среди них можно выделить такие, как:

• степень зрелости товарно - денежных отношений;

• общественный и экономический порядок, его целевое назначение и социальная направленность;

• законодательные основы и акты;

• общее представление о сущности и роли банка в экономике.

В зависимости от того в какой степени развиты товарно-денежные отношения, торговля, денежное обращение зависит масштаб и содержание банковской деятельности. Жизнедеятельность банков определяет и развитие национальных рынков, международной торговли. С увеличением производства, масштабов обмена между товаропроизводителями спрос на банковские услуги расширяется.

Характер деятельности банковской системы зависит от общественного и экономического порядка. Если в обществе не поощряются сбережения, то банки не смогут мобилизовать свободные ресурсы. Когда вместо товарообмена вводятся обязательные изъятия продуктов, не поощряется деятельность банков, отдается предпочтение распределению, а не обмену продуктов, то у кредитных учреждений нет стимула для развития, более того, банки могут прекратить свою деятельность. Кроме того, развитие банков зависит от действий местной власти, которая под воздействием местных банков, местных предпринимателей, может влиять на принятие решений по открытию филиалов других банков.

Большое влияние на развитие банковской системы оказывает законодательная база страны. В ряде стран банкам запрещено выполнять некоторые операции с ценными бумагами, вкладывать свои капиталы в капиталы предприятий. Есть государства, в которых банкам запрещено заниматься страхованием.

Оказывать влияние на развитие банковской системы можно не только законодательными запретами. Например, когда закон учреждает тот или иной банк, который будет содействовать развитию той или иной отрасли народного хозяйства (промышленности, торговли, транспорта и т.п.).

На развитие банковской системы огромное влияние оказывают и общие представления о сущности и роли банка в экономике. В плановой экономике банк являлся частью государственного аппарата управления, как орган контроля, надзора за деятельностью предприятий и не создавал своего продукта. В рыночной экономике банковская система приобретает двухуровневый характер, появляются частные, кооперативные и акционерные банки, которые предлагают обществу широкий спектр операций и услуг.

На состояние банковской системы и ее текущее развитие влияют и политические факторы. Если государство видит свою цель в развитии частной собственности, рыночных отношений, то это будет способствовать привлечению и росту частного банковского капитала, увеличению численности кредитных учреждений. Неопределенность политических целей и ценностей государства, может привести к задержке развития банков; оттоку капиталов за границу. На текущее развитие банков может повлиять даже смена в стране политического лидера. Если его политическая и экономическая программа не отвечает интересам банковского капитала, то в связи с этим банки не станут развивать свои операции, сдерживать инвестиции в народное хозяйство.

На развитие банковской системы оказывает влияние экономическая политика государства. Центральный банк как национальный институт может регулировать деятельность как отдельных банков, так и банковской системы в целом. Коммерческие банки в зависимости от политики центрального банка изменяют свою тактику - расширяют или сужают инвестиции, регулируют направление своей деятельности.

На сдерживание развития банковской системы могут влиять такие факторы, как чрезмерное налоговое давление на банковскую прибыль, отсутствие достаточных ресурсов для активного ведения банковских операций, недостаток квалифицированных кадров. В странах с переходной экономикой часто именно эти факторы сдерживают развитие банковской системы.

Таким образом, под банковской системой понимается совокупность различных банков в их взаимосвязи. Cовременная банковская система России возникла в результате распада СССР и реформирования государственной кредитной системы. Она основана на рыночных принципах, но, в силу недостаточной развитости кредитно-финансового сектора российской экономики, представляет собой систему переходного типа от централизованной к рыночной.

Банковская система выступает как рыночная модель и разделена на два уровня – Центральный банк РФ и коммерческие банки. Двухуровневая структура определяет четкое разделение функций между Центральным банком РФ и коммерческими банками.

На процессы становления и развития банков решающее воздействие оказывают: степень зрелости товарно-денежных отношений; общественно-экономическая ситуация в стране; законодательное обеспечение действующей практики; степень представления о сущности и роли банка в экономике.

Гл. 2 Банковская система России и проблемы ее функционирования

2.1 Анализ состояния банковской системы в 2012 - 2014 гг

В 2012 году банковская система значительных изменений не претерпела. В этом году было отмечено, что значительное число участников банковского рынка изменили свою бизнес-стратегию с универсальной модели на целевую специализацию. Это вызвано тем, что для небольших частных банков развитие в универсальной модели вместе с крупнейшими банками стало очень трудно. Поэтому они начали искать свои сегменты рынка, где можно стать локальным лидером.

В 2012 году большая конкуренция наблюдалась на розничном банковском рынке. Именно этот сектор показал большие темпы роста, когда в нефинансовом секторе наблюдалось снижение. Высокий рост произошел за счет кредитных карт, ипотеки, автокредитования, необеспеченных потребительских кредитов, которые способствовали банкам показать хорошую динамику.

В 2012 году продолжилось сокращение числа действующих кредитных организаций. За 2012 год их стало меньше на 22 единицы. Причиной сокращения стали рост конкуренции и ужесточение контроля со стороны Центробанка РФ. Общее число банков, действующих в России на 1 января 2013 года, представлено в таблице 1.[4]

Таблица 1

Динамика численности банков

|

на 1. 01. 2013 |

на 01.01.12 |

на 01.01.11 |

на 01.01.10 |

|

|

Действующие кредитные организации |

956 |

978 |

1012 |

1058 |

|

Из них банки |

897 |

922 |

955 |

1007 |

|

И банковские КО |

59 |

56 |

57 |

51 |

|

Число кредитных организаций с иностранным участием |

244 |

230 |

220 |

226 |

|

Из них со 100% |

73 |

76 |

80 |

82 |

|

И свыше 50% |

44 |

37 |

31 |

26 |

Эксперты РИА Рейтинг утверждают, что сокращение действующих кредитных организаций на рынке будет продолжаться. Причиной сокращения станет непростая экономическая ситуация. Банки, которые не имеют возможности работать с прибылью или получить поддержку со стороны своих учредителей, будут вынуждены прекратить свою деятельность. Региональная структура банков на 1 января 2013 г. представлена в таблице 2.[5]

Таблица 2

Региональная структура банков на 1 января 2013 г

|

Федеральный округ |

Доля банков в % |

|

Центральный |

59,2 |

|

Северо-Западный |

7,3 |

|

Южный |

4,8 |

|

Северо-Кавказский |

5,1 |

|

Приволжский |

11,1 |

|

Уральский |

4,6 |

|

Сибирский |

5,4 |

|

Дальневосточный |

2,4 |

Из таблицы 2 видно, что самое большое количество банков находится в Центральном ФО, наименьшее количество банков расположено в Дальневосточном ФО.

В связи с тем, что с 1 января 2012 года Банк России ужесточил требования к объему собственного капитала, то по прогнозу аналитиков, к концу 2013 года на рынке могут остаться около 900 банков. До того как новое требование вступило в силу в России 150 банков по объему собственного капитала не отвечали новым требованиям (более 180 млн. руб.).

В 2012 году банковской системе России пришлось столкнуться с рядом трудностей, однако это не сильно повлияло на показатель темпов роста активов. За 2012 год произошло увеличение активов банковского сектора на 19% или на 7.88 трлн. руб. до 49.5 трлн. руб. По сравнению с 2011 годом (23%) произошло снижение роста активов на 4%. [30]

2012 год стал рекордным по прибыли, полученной кредитными организациями за все время развития банковской системы, которая составила1011,9 млрд. рублей. Данный показатель для 2011 г. составил 848,2 млрд. рублей. При этом число убыточных банков увеличилось на 0,7% (5,8%) и составило 55 единиц. По сравнению с 2011 г. сумма убытков увеличилась с 5,6 млрд. рублей до 9,4 млрд. рублей. [26]

В 2012 г. рост просроченной задолженности нефинансовых организаций составил 12,3%. Увеличение просроченной задолженности физических лиц

составило 7,6%., объем таких кредитов вырос на 39,4%. (Приложение 5)

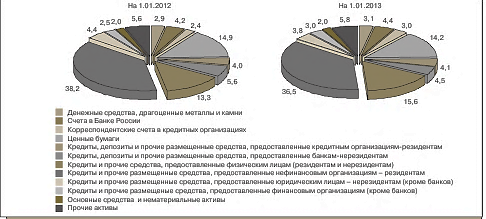

В 2012 г. рост активов кредитных организаций составил 18,9%, в 2011 активы выросли на 23,1%. Как видим, произошло снижение активов банковского сектора. Капитал банковского сектора в 2012 г. показал рост на 16,6% по сравнению с 2011, когда увеличение собственных средств составило 10,8%. Структура активов банковского сектора на 1.01.2012 и на 1.01.2013 представлена на рисунке 2.[6]

на 1.01.2012 на 1.01.2013

Рис. 2 Структура активов банковского сектора

Из рисунка видно, что основную часть активов в 2012 и 2013 гг. занимают кредиты нефинансовым организациям и физическим лицам и ценные бумаги.

В 2012 г. увеличилось число банков, собственные средства которых превысили 1 млрд. рублей с 315 до 346 и число банков, капитал которых превысил 300 млн. рублей с 623 до 654. [30]

В то же время серьезные ограничения на темпы роста банковской системы в конце текущего года накладывают сохраняющийся дефицит ликвидности, ухудшающаяся в результате новых жестких регулятивных мер ЦБ РФ ситуация с достаточностью капитала, а также продолжающийся отток капитала из страны.

В 2013 году главным событием в банковской системе стал активный отзыв лицензий у кредитных организаций. Лицензии лишились 33 банка, причем 29 из них во второй половине года. Число действующих банков на 1.01.2014 г. составило 923 единицы (табл. 3). [29]

Спад роста экономики повлиял на развитие банковского сектора. В 2013 г. увеличение активов составило 16,0% против 18,9% в 2012 г. и достигло 57,4 трлн. рублей. Основная доля всех активов на 01.01.2014 г. – 51,4 % - приходится на банки, которые контролируются государством. Частные банки занимают 28,8%. На банки с участием иностранного капитала доля составила 15,3%. На остальные банки (малые и средние) приходится 2,3% активов.

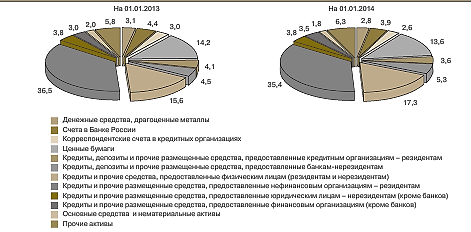

Банковский сектор в 2013 г. сохранил тенденцию повышения показателей концентрации деятельности банков. Пять крупнейших банков увеличили свою долю в активах с 50,3% до 52,7%. Структура активов представлена на рисунке 3.[7]

на 1.01.2013 на 1.01.2014

Рис.3 Структура активов банковского сектора

Из рисунка видно, что несмотря на снижение, большую долю активов продолжают занимать кредиты нефинансовым организациям и физическим лицам и ценные бумаги.

В 2013 г. снизились показатели уровня развития банковской системы по

сравнению с 2011 и 2012 годами. Прибыль банковского сектора сократилась на 6 млрд. рублей и составила 994 млрд. рублей против 1,0 трлн. рублей в 2012 г. Произошло увеличение числа убыточных банков с 5,8% до 9,5% (с 55 до 88) и снижение числа прибыльных банков с 94,2% до 90,5%. Убытки банковского сектора в 2013 году увеличились и составили 19 млрд. рублей (в 2012 году – 9 млрд. рублей). Рентабельность активов кредитных организаций составила 1,9%, рентабельность капитала – 15,2% (в 2012 году – 2,3 и 18,2% соответственно). На 1.01.2014 г. собственные средства (капитал) кредитных учреждений составили 7,1 трлн. рублей, что на 1,0% меньше, чем за 2012 год. [8]

Высокие кредитные риски и низкий спрос на кредиты стали причинами

проведения банками консервативной кредитной политики, в результате которой объем кредитов нефинансовой сферы сократился. В Приложении 3 представлены данные по кредитам, депозитам и прочим размещенным средствам, которые были предоставлены организациям, физическим лицам и кредитным организациям. Одной из основных причин сокращения объема кредитования стал дефицит надежных заемщиков (как в секторе нефинансовых организаций, так и в розничном секторе), так как увеличилось число убыточных организаций, повысился уровень безработицы населения, ухудшилось финансовое положение части потенциальных клиентов.

В первом полугодии 2013 года объемы кредитования выросли на 5,3% (2012 г. – на 6,2%) и составили 21030,2 млрд. руб. Объемы кредитования физических лиц увеличились на 13,7% (2012 г. – на 18,4%) и составили 8797,6 млрд. руб. Объемы кредитов малым и средним предприятиям выросли на 8,4%, крупным нефинансовым организациям – на 6,2%. [30]

В 2013 г. снизился рост объема просроченной задолженности по кредитам нефинансовым организациям. Доля просроченных корпоративных кредитов осталась на прежнем уровне - 4,5%. Розничный кредитный портфель более 60% занимали потребительские кредиты, которые более доходны и являются конкурентным сегментом на рынке банковских услуг. Во втором квартале 2013 г. снизился рост спроса на кредиты, что стало причиной

замедления роста кредитного портфеля банков, которое продолжилось в 2014 г.

Несмотря на положительные результаты борьбы Банка России с ростом необеспеченного потребительского кредитования, банковская система в 2013 году столкнулась с новой проблемой. Определенное число банков стало агрессивно и успешно привлекать средства населения. Но в этих кредитных организациях отсутствовала прозрачность вложений этих средств. И в случае отзыва лицензии фонд АСВ может потерять средств значительно больше, чем после отзыва лицензии у банка «Пушкино».

В 2014 г. Банк России продолжил отзывы лицензий кредитных учреждений, у которых было неудовлетворительное финансовое состояние и сомнительные операции. За этот год лицензии лишились уже более 60 российских банков.

. Таблица 3

Количественные характеристики кредитных организаций России

|

Показатель |

1.01.13 |

1.01.14 |

1.10.14 |

1.01.15 |

1.05.15 |

|

Зарегистрировано кредитных организаций Банком России и другими органами |

1094 |

1071 |

1056 |

1049 |

1046 |

|

Действующие кредитные организации Из них банки Небанковские КО |

956 897 59 |

923 859 64 |

859 804 55 |

834 783 51 |

815 760 55 |

|

КО с иностранным участием в уставном капитале, всего в том числе -100% - свыше 50% |

244 73 44 |

251 76 46 |

231 76 37 |

225 75 38 |

220 73 36 |

|

Кредитные организации, зарегистрированные Баком России, но еще не получившие лицензии |

1 |

0 |

0 |

1 |

0 |

|

Кредитные организации, у которых отозвана лицензия |

137 |

148 |

197 |

214 |

230 |

|

Кредитные организации, имеющие лицензии на осуществление операций в иностранной валюте |

648 |

623 |

572 |

554 |

539 |

|

Кредитные организации, имеющие генеральные лицензии |

270 |

270 |

262 |

256 |

253 |

По данным Банка России число действующих кредитных организаций на 1 мая 2015 г. составило 815 единицы, из них 220 с иностранным участием и 55 небанковских КО (табл.3) [29]. За первый квартал 2015 г. лицензии отозваны у 16 банков. Эксперты РИА Рейтинг утверждают, что сокращение действующих кредитных организаций на рынке будет продолжаться. Причиной сокращения станет непростая экономическая ситуация. Банки, которые не имеют возможности работать с прибылью или получить поддержку со стороны своих учредителей, будут вынуждены прекратить свою деятельность. В связи с тем, что с 1 января 2012 года Банк России ужесточил требования к объему, собственного капитала, то по прогнозу аналитиков, к концу 2015 года на рынке могут остаться около 800 банков. До того как новое требование вступило в силу в России 150 банков по объему собственного капитала не отвечали новым требованиям (более 180 млн. руб.). Региональная структура банков в РФ представлена в таблице 4.[9] Из таблицы мы видим, что основное количество банков расположено в Центральном Федеральном округе. Наименьшее количество банков приходится на Дальневосточный ФО и Крымский ФО.

Таблица 4

Региональная структура банков на 1 февраля 2015 г

|

Федеральный округ |

Доля банков в % |

|

Центральный |

60,6 |

|

Северо-Западный ФО |

7,7 |

|

Южный |

5,2 |

|

Северо-Кавказский |

3,3 |

|

Приволжский |

11,0 |

|

Уральский |

4,2 |

|

Сибирский |

5,2 |

|

Дальневосточный |

2,7 |

|

Крымский |

0,2 |

Общий объем активов российских банков увеличился на 19,2 % и составил на 1 января 2015 года 77,6 трлн. руб. По сравнению с прошлым годом активы за этот же период выросли на 12,5 %. Такая динамика связана с ростом корпоративного кредитования. Увеличение активов наблюдалось у 656 банков или 71,2% от общего числа. Лидерами по увеличению активов стали российские частные банки, которые увеличили активы на 4,3%. На втором месте госбанки, увеличившие свои активы на 3,1%. Наименьшее увеличение активов показали иностранные банки – всего 0.5%. В 2014 г. ТОП-20 банков увеличили свои активы на 20% . Динамика основных показателей банковского сектора в первом полугодии 2014 г. представлена в Приложении 2. В таблице 5 показаны темпы прироста показателей банковского сектора с 2010 г.[10]

Таблица 5

Темпы прироста показателей банковского сектора (% за год)

|

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Активы Капитал Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям Кредиты и прочие средства, предоставленные физическим лицам Вклады физических лиц Средства, привлеченные от организаций |

14,9 22,4 12,1 14,3 31,2 16,4 |

23,1 10,8 26,0 35,9 20,9 25,8 |

18,9 16,6 12,7 39,4 20,0 11,8 |

16,0 15,6 12,7 28,7 19,0 13,7 |

35,2 12,2 31,3 13,8 9,4 40,6 |

Из таблицы видно, что активы кредитных организаций за год увеличились на 35,2%. Кредиты нефинансовым организациям выросли на 31,3%, физлицам — на 13,8%, совокупный объем кредитов увеличился на 25,9%.

В 2014 году российские банки получили прибыль в 589 млрд. рублей, что на 40,7% меньше, чем в 2013 г. Основной причиной снижения прибыли является увеличение резервов, которые выросли на 42,2% и составили 1,2 трлн. рублей.

Банк России также продолжил наступление на необеспеченное потребительское кредитование. С 1 января 2014 года мегарегулятор поднял уровень коэффициентов риска по необеспеченным потребительским ссудам, при котором выдача кредитов с эффективной ставкой свыше 45% банкам станет практически невозможно. У банков уже нет возможности заложить очень высокие риски в сверхвысокую процентную ставку.

2014 год характеризуется замедлением роста кредитного портфеля и проведением банками жесткой кредитной политики в условиях падения реальных доходов населения и предприятий. Самый низкий рост кредитного портфеля был отмечен в кредитовании населения. Годовой темп роста в этом секторе снизился с 31% до 28,7%. Причем, наименьший темп роста объемов показали долгосрочные потребительские кредиты.

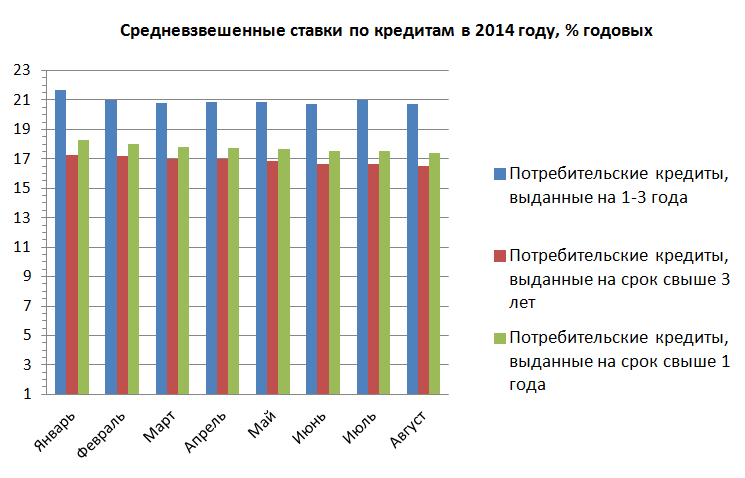

Годовой темп роста кредитования нефинансовых организаций снизился с 13,8% до 12,4%. Больше всего кредитов было выдано оптовой и розничной торговле и предприятиям обрабатывающей промышленности. За три квартала 2014 г. было выдано кредитов на сумму 45,9 трлн. рублей, из них 25,8 выданы нефинансовым организациям, 11,1 выданы физическим лицам. За четвертый квартал банками было выдано кредитов на сумму 11,3 трлн. рублей.[30]. Ставки по кредитам представлены в Приложении 4.

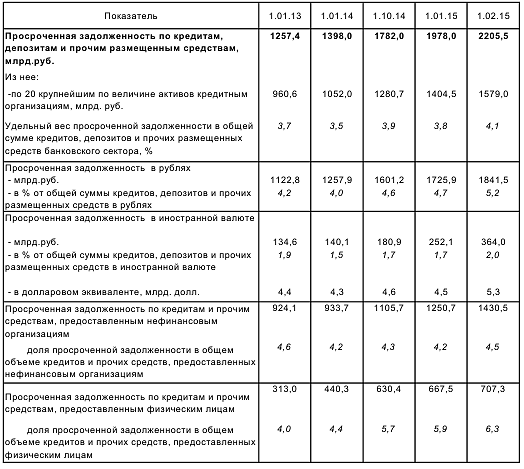

В 2014 году продолжился рост просрочки по выданным кредитам, число которых увеличилось на 41% и достигло 12,7 млн., что на 3,7 млн. больше за тот же период прошлого года. К безнадежным ссудам относятся более 8 млн. (просрочка более трех месяцев). За три квартала 2014 г. сумма просроченной задолженности увеличилась на 384 млрд. рублей (28%) и на 1 октября 2014 г. составила 1,78 трлн. рублей. Доля просроченных кредитов населения составила 5.7%, что на 1,3% больше, чем на 1 января 2014 г. К 1 января 2015 увеличение просроченной задолженности населения с начала 2014 г. составило 52,8% и достигло 671,5 млрд. рублей (Приложение 5).

Первый квартал 2015 г. характеризуется бурным ростом объема просроченной задолженности, которая на 1 февраля уже составляла 2 трлн. рублей. По оценке экспертов, в результате ухудшения положения в экономике, за 2015 г. просрочка может увеличиться на 40% [24].

С первых месяцев 2015 г. идет сокращение прибыльных банков. На 1 января 2015 г. их насчитывалось 707, а на 1 мая 2015 г. их стало 567. Сокращение составило 140 банков. Растет число убыточных банков, на 1 мая 2015 г. их число достигло 245 банков. Убытки банков за четыре месяца 2015 г. составили 17 млрд. рублей. На 200 крупных банков страны приходится 96,5% всех активов банковской системы в России, на остальные банки всего 3,5%. Банк России заинтересован в сокращении неэффективных кредитных организаций, так как проводить качественный надзор за таким количеством банков достаточно трудно.

В апреле банковские активы снизились на 2,8% и составили 72 трлн. рублей. Корпоративный кредитный портфель снизился на 3,5%, по физическим лицам сокращение составило 1,1%. В апреле произошло увеличение объема просроченной задолженности, корпоративная задолженность увеличилась на 6,9%, розничное кредитование на 1,4%. "Плохие" долги захватили даже государственные банки. По прогнозам экспертов прибыль российских банков в 2015 г. снизится на 250-300 млрд. рублей, это в трое больше, чем в 2014 г. [27]

Таким образом, анализ состояния банковского сектора в 2012-2014 гг. и начала 2015 г. показал, что:

- происходит сокращение кредитных организаций, не удовлетворяющих требованиям ЦБ, в результате чего увеличилась их концентрация;

- за последние три года замедлился рост банковских активов, которые увеличивались за счет роста кредитного портфеля;

- в структуре банковских активов преобладают кредиты нефинансовым организациям, физическим лицам и ценные бумаги;

- темпы роста активов опережают рост собственного капитала;

- в банковском секторе существует тенденция сокращения прибыли;

- увеличивается просроченная задолженность по банковским кредитам.

2.2. Проблемы банковской системы России

Банковская система России является одним из важнейших элементов экономики страны. От ее эффективного развития зависит развитие хозяйствующих субъектов и экономики в целом. Характеризуя российскую

банковскую систему можно сказать, что:

- в банковской системе России большую роль играет государство – 60%

банковского сектора занимают пять крупных банков с государственным участием;

- 21% банков имеют негативный прогноз (в 2013 г. их было 15%), что

свидетельствует об ухудшении положения банковской системы;

- отток капиталов (в 2014 г. $151,5 млрд., за 2013 год $62,7 млрд.) снижает для кредитных организаций возможность привлекать финансовые ресурсы;

- недостаточность собственных средств (капитала) у российских банков, снижает противостояние кризису и повышает риск банкротства;

- падение мировых цен на нефть и ослабление рубля стало причиной снижения потребления и инвестиций.

Возможность государства оказать поддержку банкам значительно уменьшилась.

Кроме того, чрезмерная концентрация и интенсивность банковского надзора и регулирования Банком России, банковский сектор подвержен стрессовому состоянию, которое испытывают от регулятивного давления Центрального банка и его радикальных мер.

Несмотря на то, что банки фиксируют рост прибыли и активов, банковская система имеет ряд нерешенных проблем, которые обусловлены следующими факторами:

- форма деятельности остается непрозрачной как для регулятора, так и для рынка;

- банковская отчетность содержит искаженную информацию;

- некомпетентное управление банковскими рисками;

- кредитные ресурсы ограничены и носят краткосрочный характер;

- дефицит инвестиционных возможностей;

- ряд кредитных организаций занимаются противоправной деятельностью.

Данные недостатки влияют на авторитет банковской системы, снижают

уровень доверия к ней, ухудшают возможности привлечения банками инвестиций.

В 2014 году российские банки в результате западных санкций столкнулись с теми же трудностями, что и в 2013 году: нехватка ликвидности на рынке, дефицит капитала. Советник Президента России Глазьев резко раскритиковал руководство ЦБ при проведении «круглого стола», который был посвящен западным санкциям в отношении России: «Рублевая денежная масса уже давно не растет. Политика ЦБ - не допечатывать рубли опаснее всех иностранных санкций. Нам необходимо дополнительно 5 триллионов только для того, чтобы экономика устояла на месте. Вместо этого создается искусственный кредитный голод: с одной стороны, денег просто нет, с другой - ЦБ стал "киллером" банковской системы, проводя санацию банков. А безумной политикой повышения процентных ставок уже торпедировано большинство инвестиционных программ. Если ЦБ и дальше будет душить отечественный бизнес отсутствием кредитных ресурсов, то мы получим не импортозамещение, а катастрофу. Это чистое вредительство, с моей точки зрения». Для решения данных проблем необходимо изменение модели развития банковского сектора, разработка и претворение в жизнь программы всестороннего развития банковской системы. Необходим решительный переход к интенсивной модели развития банковского сектора, которая характеризуется ориентацией на долгосрочную эффективность и приоритетом качественных показателей деятельности.[11]

Таким образом, в сложившейся за последнее время сложной экономической обстановке, российская банковская система испытывает большие трудности с ликвидностью и ростом просроченных долгов. Данная ситуация может ухудшиться в 2015 г. Кроме того повышение ключевой ставки Банком России стало причиной повышение банками ставок по депозитам. Рост просроченной задолженности по кредитам приведет к осложнению выплат по высоким ставкам, что снизит рентабельность банковского сектора.

Гл. 3 Перспективы развития банковской системы России

Введение западных санкций против России затронули и банковский сектор, который уже сейчас ощущает на себе их негативное влияние. В этой ситуации действия Банка России должны быть направлены на стабилизацию экономики. От этих действий будет зависеть устойчивость банковского сектора.

В настоящее время в стране разработана "Стратегия развития банковского сектора Российской Федерации на период до 2015 года" и «Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года». Согласно данной стратегии Банку России и Правительству РФ необходимо:

- совершенствовать законодательство в банковской сфере, создать благоприятные условия, которые бы способствовали развитию конкуренции на всех сегментах финансового рынка;

- совершенствовать банковский надзор и банковское регулирование;

- развивать и активно внедрять передовые информационные технологии, которые способствовали бы повышению качества банковских услуг в том числе создания международного финансового центра в Российской Федерации;

- повысить качество корпоративного управления и управления рисками в кредитных организациях;

- развивать конкуренцию и поддерживать конкурентную среду в банковском секторе, создать равные условия для ведения бизнеса всем кредитным организациям;

- повысить качество и расширить перечень банковских и иных финансовых услуг;

- совершенствовать платежную систему страны. Банк России должен активнее контролировать состояние платежной системы.

- создать условия для скорейшего внедрения требований принципов Базеля –II и Базеля - III по управлению рисками банковской сферы, которые позволили бы повысить доверие клиентов. Внедрение требований Базеля III позволит установить планы финансовой устойчивости.

Кроме того, необходимо упростить и расширить перечень инструментов для кредитования малого бизнеса, разработать методы для предотвращения

противоправной деятельности кредитных организаций.

Ожидается, что к 1 января 2016 г. и к 1 января 2020 г. основные совокупные показатели банковского сектора покажут рост (табл.6). [12]

Таблица 6

Динамика основных совокупных показателей банковского сектора

|

Показатели |

Доля показателей в % к ВВП |

||

|

01.01. 2014 |

01.01. 2016 |

01.01. 2020 |

|

|

Активы |

86 |

более 90 |

110-115 |

|

Капитал |

10,6 |

14-15 |

16 |

|

Кредиты нефинансовым организациям |

48,6 |

70-75 |

80-85 |

Достигнуть таких показателей можно только при благоприятном развитии экономики.

Таким образом, реализация данных мероприятий позволит создать конкурентоспособную и устойчивую к внешним воздействиям банковскую систему. Однако на сегодняшний день в связи с резким падением рубля сложилась очень сложная ситуация в банковской сфере и экономике страны. На фоне снижения курса рубля, 10 ноября Банк России отменил плавающий коридор и отправил рубль в свободное плавание, при этом засекретив валютные интервенции. В результате курс рубля резко пошел вниз. Повышая ключевые ставки, Банк России пытался стабилизировать его курс, однако это давало кратковременный эффект. С 16 декабря Банк России поднял ключевую ставку с 10,5 до 17% годовых, с начала года ставка менялась 5 раз. С 16 марта ставка снизилась до 14%, затем до 12,5%. По словам главы Центробанка повышение ставки было сделано для остановки падения курса рубля, а также для снижения инфляции и инфляционных ожиданий. Однако рубль перестал слушаться регулятора и его курс становился все ниже. Действия главы

Центробанка рассматривают как бессистемные и непрофессиональные.

В такой обстановке Президент и премьер-министр провели совещание, на котором рассматривались вопросы стабилизации положения с курсом рубля. Правительство и ЦБ готовят меры по докапитализации кредитных организаций в 2015 году в целях поддержки банковского сектора «в условиях увеличения процентных и кредитных рисков на фоне замедления российской экономики».

По мнению экспертов, повышение ключевой ставки до 17% стало поводом для повышения ставок по кредитам, а, следовательно, невозможность большинства предприятий (особенно малого бизнеса) брать такие кредиты. Что может привести к банкротству предприятий и снижению ВВП в 2015 г.

на 4% (по итогам первых месяцев ВВП снизилось на 3,4%) [31].

Кроме того, "монетарная политика", которая осуществлялась Банком России и продолжает осуществлять новый глава, способствовала рецессии в экономике. Вслед за рублем упал и фондовый рынок. Повышение ключевой ставки и нехватка ликвидности в банковском секторе способствовала росту процентных ставок по вкладам, у некоторых банках она поднялась выше 20%. Инфляция, которая за 2014 г. составила 11,4 может ускориться и в конце 2015 г. может достигнуть 12% [32].

Банки же столкнутся с большими проблемами, даже если спрос на валюту снизится или будет введено ограничение на ее использование. Сокращение экономики, падение доходов с поправкой на инфляцию и всеобщее повышение процентных ставок будут означать, что дефолты станут неизбежностью. При слабой банковской системе у социально-экономической системы страны не будет источников для успешного развития.

Дальнейший путь развития банковской системы России будет зависеть от действий нового главы Центробанка РФ. С приходом Эльвиры Набиуллиной денежно-кредитная политика не изменила свой курс. За год денежно-кредитная политика изменялась несколько раз, в связи с западными санкциями, падением цены на нефть и падением курса рубля. Необходимы действенные антикризисные меры. Но пока Банк России может только увеличивать

ключевую ставку.

По прогнозам РИА Аналитика у российских банков возникнут проблемы с ликвидностью, просрочкой по платежам и "чисткой" кредитных учреждений. Поэтому Банк России предпринимает действия на решение проблем с ликвидностью – расширяет список бумаг, которые принимает для операций РЕПО, смягчает требования к рейтингу. Главным источником ликвидности станет государство.

Таким образом, не смотря на то, что банковское развитие остается достаточно динамичным, оно сопровождается рядом проблем. Это санкции, введенные против России, проблемы с ликвидностью, падение национальной валюты, увеличение ключевой ставки ЦБ до 17%, затем дальнейшее ее снижение до 14% и 12,5%.

Эксперты прогнозируют дальнейшее снижение рентабельности банковского сектора, просроченная задолженность по необеспеченным кредитам будет увеличиваться, банки столкнуться с трудностями возвращения ссуд. Динамика банковского сектора будет зависеть от спроса на кредиты, роста проблемных активов и перебоев с ликвидностью.

В связи с этим мы видим, что на данный момент политика, проводимая Банком России далеко не идеальна. Для повышения эффективности борьбы с данными проблемами Банк России должен изменить свою политику.

Заключение

Целью написания данной работы было исследование основных направлений развития банковской системы в России. В соответствии с поставленной целью в работе было сделано следующее. В первой главе рассмотрены теоретические аспекты современной банковской системы. Во второй главе проведен анализ состояния современной банковской системы России в 2012-2014 гг. и рассмотрены перспективы развития банковской системы.

На основании изложенного в работе материала можно сделать следующие выводы.

1. Банковская система - совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общественного денежно-кредитного механизма. Эта система включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров.

Ядром банковской системы является Центральный банк, который реализует государственную эмиссионную и валютную политику. Банковские операции осуществляются коммерческими банками.

2. В условиях рынка банки представляют собой ключевое звено, питающее народное хозяйство дополнительными денежными ресурсами. С помощью банков происходит перераспределение денежных ресурсов из области их избыточности в область их дефицита.

3. Банковская система России входит в общеэкономическую систему страны и ее становление, и развитие происходило в сложных условиях рыночных отношений. В настоящее время банковская система Российской Федерации представляет собой рыночно ориентированный сектор. По своей конструкции и общеэкономическим принципам она фактически идентична моделям банковских систем европейских стран. Она является двухуровневой банковской системой.

4. Банковская система не изолируется от окружающей среды, напротив, она тесно взаимодействует с ней, представляет собой подсистему более общего образования, какой служит экономическая система. Будучи частью более общего, банковская система функционирует в рамках общих и специфических банковских законов, подчинена общим юридическим нормам общества, ее акты, хотя и выражают особенности банковского сектора.

5. Спад роста экономики повлиял на динамику развития банковского сектора. В следствии этого в течение трех последних лет происходит сокращение кредитных организаций, не удовлетворяющих требованиям ЦБ, в результате чего увеличилась их концентрация; за последние три года замедлился рост банковских активов, которые увеличивались за счет роста кредитного портфеля; в структуре банковских активов преобладают кредиты нефинансовым организациям, физическим лицам и ценные бумаги; темпы роста активов опережают рост собственного капитала; в банковском секторе существует тенденция сокращения прибыли; увеличивается просроченная задолженность по банковским кредитам.

6. Основными направлениями развития банковской системы на ближайшие годы должны стать совершенствование законодательства в сфере банковских операций; создание условий для развития конкуренции во всех сегментах финансового рынка; совершенствование банковского надзора и банковского регулирования; развитие и использование передовых информационных технологий; повышение качества корпоративного управления и управления рисками в кредитных организациях; повышение качества и расширения перечня банковских и иных финансовых услуг; совершенствование платежной системы страны

Кроме того, несмотря на то, что сохраняется положительная тенденция капитализации банковской системы, наблюдается отставание наращивания капитальной базы от темпов роста активов и обязательств банков.

Библиография

Законы, нормативно - правовые акты

1.Закон РФ "О центральном банке РФ (Банке России)" от 10.07.2002 г. № 86-ФЗ;

2.Закон "О банках и банковской деятельности в РСФСР" от 3 февраля 1996 г. № 17-ФЗ (с изменениями на 06.12.2011 г.);

3.Положение Банка России от 7 августа 2009 года № 342-П "Об обязательных резервах кредитных организаций" (зарегистрировано в Минюсте РФ 15.09.2009 № 14775);

4.Указание Банка России от 12 февраля 2013 года № 2970-У "Об установлении нормативов обязательных резервов (резервных требований) Банка России";

5. "Стратегия развития банковского сектора Российской Федерации на период до 2015 года" и «Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года».

Научная литература

6. Авагян Г.Л., Ханина Т.М. Деньги, кредит, банки. – М.: Инфра-М, Магистр, 2011. – 416 с.

7. Аметистова Л. Роль банковской системы в экономике. КноРус. 2011.-365 с.

8. Белотелова Н.П., Белотелова Ж.С. Деньги. Кредит. Банки. – М.: Дашков и Ко, 2011. - 484 с.

9.Балабанов И.Т. Банки и банковское дело. СПб.: Питер, 2010.-345 с.;

10. Белоглазова Г. Банковское дело. М.: Финансы и статистика, 2011.- 392 с.;

11. Жарковская Е.П. Банковское дело. М.: Омега-Л, 2012. – 440 с.

12. Звонова Е.А. Деньги, кредит, банки. М.: Инфра-М, 2012. – 592 с.

13. Коробова Т.Г. Банковское дело. М.: Инфа-М, 2013.- 447 с.;

14. Корчагин Ю.А. Деньги, кредит, банки. М.: Феникс. 2010.- 348 с.

15.Лаврушин О.И. Банковское дело. М.: КноРус, 2010.- 378 с.;

16.Меркулова И.В. Деньги. Кредит. Банки. – М.: КноРус, 2012. – 352 с.

17.Мудрак А.В. Деньги. Кредит. Банки. - М.: Флинта. 2012. - 232 с.

18.Романовский М.В. Банковская система России. СПб.: Питер, 2011.- 387 с.;

19. Фролова Т.А. Банковское дело. Таганрог: ТТИ ЮФУ. 2010.- 395 с.;

20. Эриашвили Н.Д. Банковское дело. М.: ЮНИТИ-ДАНА. 2012.- 425 с.

Периодические издания

21. Гамза В.А. Общие замечания к Докладу Банка России о денежно-

-кредитной политике. Деловая Россия. 12.05.2014 г.

22. Илларионов А. Основные направления единой государственной денежно-кредитной системы//«Вопросы экономики». – 2014. – № 2. – С. 23-39.

23. Казак А.Ю. Проблемы денежно-кредитной системы России//«Вопросы экономики». – 2014. – № 4. – С. 3-5.

24. Улюкаев А.В. Новые вызовы денежно-кредитной политики // Деньги и кредит. 2014. № 11. – С. 3-5.

Ресурсы интернета

25. Основные направления единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов. - www.cbr.ru.

26. РИА - Аналитика / Центр экономических исследований.

www.riarating.ru

27. Аналитический бюллетень. Банковская система России: тенденции и прогнозы,2012 - 2014 г.

28. РИА Рейтинг 2014 г.

29. Банк России www.cbr.ru.

30. Отчет о развитии банковского сектора и банковского надзора 2012-2014 гг.

31. Сайт Минэкономразвития

32. Росстат.

Приложение 1

Динамика развития системы коммерческих банков в России в 1988-1998 г.

|

||||||||||||||||||||||||||

Приложение 2

Динамика основных показателей банковского сектора РФ (в %)

Приложение 3

Кредиты, депозиты и прочие размещенные средства, предоставленные

организациям, физическим лицам и кредитным организациям

(на начало года, в млн. руб.)

|

Период |

Предоставленные кредиты2) - всего |

в том числе |

||

|

организациям3) |

кредитным организациям4) |

физическим лицам5) |

||

|

2009 |

||||

|

Всего |

13923789 |

9532561 |

1418099 |

2971125 |

|

в том числе предоставленные: |

||||

|

в рублях |

10182858 |

7101808 |

514313 |

2566736 |

|

в иностранной валюте |

3740931 |

430753 |

903786 |

404389 |

|

2010 |

||||

|

Всего |

19362452 |

12843519 |

2501238 |

4017212 |

|

в том числе предоставленные: |

||||

|

в рублях |

13454543 |

9165304 |

752027 |

3537211 |

|

в иностранной валюте |

5907909 |

3678215 |

1749211 |

480001 |

|

2011 |

||||

|

Всего |

19179636 |

12879199 |

2725931 |

3573752 |

|

в том числе предоставленные: |

||||

|

в рублях |

13326589 |

9386042 |

770646 |

3169902 |

|

в иностранной валюте |

5853047 |

3493157 |

1955286 |

403850 |

|

2012 |

||||

|

Всего |

21537339 |

14529858 |

2921119 |

4084821 |

|

в том числе предоставленные: |

||||

|

в рублях |

15600900 |

10773870 |

1101786 |

3725244 |

|

в иностранной валюте |

5936439 |

3755988 |

1819333 |

359577 |

|

2013 |

||||

|

Всего |

27911610 |

18400917 |

3957996 |

5550884 |

|

в том числе предоставленные: |

||||

|

в рублях |

20731370 |

13878544 |

1625506 |

5227319 |

|

в иностранной валюте |

7180240 |

4522373 |

2332490 |

323565 |

1) По данным Банка России, без Внешэкономбанка. С 01.01.2006 – с учетом средств, размещенных на счетах межбанковских депозитов, и прочих размещенных средств.

2) Включая кредиты, предоставленные иностранным государствам.

3) С 01.01.2006 с учетом кредитов, предоставленных юридическим лицам – нерезидентам и индивидуальным предпринимателям, а также прочих размещенных средств.

4) С 01.01.2006 с учетом прочих размещенных средств.

5) С 01.01.2006 без учета кредитов, предоставленных индивидуальным предпринимателям.

Приложение 4

Средневзвешенные ставки по кредитам в 2014 г.( %)

Приложение 5

Показатели просроченной задолженности на 1.02.2015 г.

-

Аметистова Л. Роль банковской системы в экономике. М.: КноРус , 2011, с.65 ↑

-

Коробова Т.Г. Банковское дело. М.: Инфра-М, 2013, с. 118 ↑

-

По данным РИА Аналитика ↑

-

По данным Банка России ↑

-

Аналитический бюллетень Банка России 2012 г. ↑

-

Аналитический бюллетень Банка России 2012 г. ↑

-

Аналитический бюллетень Банка России 2013 г. ↑

-

Отчет о развитии банковского сектора и банковского надзора за 2013 г. ↑

-

По данным Банка России ↑

-

Аналитический бюллетень Банка России 2014 г. ↑

-

Гамза В.А. Общие замечания к Докладу Банка России о денежно-кредитной политики. Деловая Россия, 12.05.14. ↑

-

Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 г. ↑

- Теоретические основы организации внутреннего контроля на предприятии

- Сравнительный анализ теорий конкуренции (Понятие конкуренции и её роль в экономике )

- Назначение нотариата в России

- Сравнительный анализ теорий конкуренции (Понятие конкуренции и ее роль в экономике)

- Профилактика угрозы переманивания кадров (ПАО "КрайИнвестБанк")

- Особенности управления организациями в современных условиях и пути его совершенствования (Анализ системы управления магазина «Магнит»)

- Психологические условия формирования индивидуального стиля профессиональной деятельности (изучение)

- Выбор стиля руководства в организации (Влияние типа управленческих отношений (стиля руководства) на показатели эффективности работы организации. )

- Удовлетворенность трудом как фактор эффективной деятельности персонала (на примере конкретной организации ресторана «Хати»)

- Политика развития персонала в системе стратегического управления кадровым направлением деятельности организации

- Разработка конфигурации «Управление персоналом» в среде 1С:Предприятие

- Особенности кадровой стратегии корпораций (Кадровая стратегия: основные понятия, типы и структура)