ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ

Содержание:

ВВЕДЕНИЕ

В условиях рыночной экономики процесс формирования и использования финансовых ресурсов приобретает особую важность. Речь идет об оптимизации стоимости финансовых ресурсов, их структуры, определении оптимального соотношения источников финансирования при заданных условиях. Состояние современной рыночной экономики зависит от того, насколько успешно функционируют хозяйствующие субъекты. Но для того, чтобы субъектам предпринимательства выживать в условиях жесткой конкурентной борьбы, им необходим доступ к дешевому капиталу. В связи с тем, что дороговизна финансовых ресурсов препятствует развитию предпринимательства, им необходимо решать проблему выбора источников финансирования. В этой связи особо важной является разработка механизма формирования финансовых ресурсов с целью определения оптимального соотношения собственного и заемного капитала в финансировании организации.

Целесообразность изучения проблем формирования финансовых ресурсов обусловлена тем, что последние, как материальные носители финансовых отношений, опосредуют практически всю хозяйственную деятельность организации, а их применение основано на знании экономической природы и законов функционирования, что позволяет наиболее эффективно достигать поставленных целей и реализовывать функциональное назначение финансовых ресурсов хозяйствующего субъекта.

В научной литературе проблемами формирования и использования финансовых ресурсов занимались многие ученые. Среди них можно выделить труды: Батрина Ю.Д., Фомина П.А., Блажевича О.Г., Воробьева Ю.Н., Воробьевой Е.И., Кремповой Н.Л., Бондаря А.П. и другие.

Цель курсовой работы заключается в исследовании теоретических основ и практики формирования финансовых ресурсов российскими предприятиями.

Задачи курсовой работы:

- раскрыть понятие финансовых ресурсов и рассмотреть из классификацию;

- выделить проблемные аспекты формирования финансовых ресурсов предприятия и методы оценки их эффективности;

- исследовать методы формирования финансовых ресурсов российскими предприятиями;

- рассмотреть механизм формирования финансовых ресурсов их внешних источников.

Объект исследования – финансовые ресурсы предприятия.

Предмет исследования – источники формирования финансовых ресурсов предприятия и практика их применения в России.

Теоретической основой курсовой работы послужили монографии, научные публикации отечественных и зарубежных авторов, посвященные вопросам формирования финансовых ресурсов предприятия.

Эмпирической основой курсовой работы являются данные Федеральной службы государственной статистики, экспертных агентств.

При написании курсовой работы были использованы такие общенаучные методы, как анализ, синтез, обобщение, а также методы графического представления данных, статистический метод, метод логического анализа.

Структура работы включает введение, две главы, четыре параграфа, заключение и список использованных источников.

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ

1.1 Понятия финансовых ресурсов и их классификация

Становление каждого предприятия включает в себя ряд этапов: проектирование, учредительную деятельность, регистрацию, определение источников финансирования, установление хозяйственных связей, начало производственной деятельности [8, с.42]. Неверный шаг на любом из этапов функционирования организации может привести к кризису или, в крайнем случае, к банкротству. Одним из основных этапов становления организации, которому и посвящена дипломная работа, является определение источников получения финансовых ресурсов и их рациональное использование.

С точки зрения Поляка Г. Б. Финансовые ресурсы представляют собой непростую финансовую категорию, которую невозможно целиком уподоблять с валютными средствами. Довольно трудно отметить точный аспект, на базе которого возможно определить количественные пределы финансовых ресурсов и дать характеристику их специфике в различии от категории «денежных средств»[11, c.98]. По мнению Стырова М. М. термин «финансовые ресурсов» произошел от термина «финансы», которое можно раскрыть, как объединение валютных связей в ходе создания, сбыта продукции, согласно формированию, применению, обороту капитала, и взаиморасчѐтам с кредиторами. Кроме того определяет финансовые ресурсы как совокупность собственных и привлеченных валютных средств, которые находятся в постановлении страны, городских образований, субъектов хозяйствования и населения, необходимые для финансирования издержек расширенного воспроизводства и реализации их денежных обязательств.[15, с.13]

По суждению Фридмана А. М. термин «финансовые ресурсы» и «денежные средства» не идентичны. Прибыль компании от сбыта продукции (услуг, работ) в валютном выражении поступает на текущий счет банка. Эти валютные средства находятся в обороте компании, и направляются на удовлетворение его различных потребностей. Доля данных средств становится источником создания пассивов. Исходя из этого, сумма валютных средств, которая находится в обороте, существенно превосходит величину пассивов хозяйствующего субъекта.[16, c.98]

Анализ имеющихся в научной литературе определений финансовых ресурсов и источников их образования показывает, что, на сегодняшний день не существует единого мнения в отношении содержания данной категории.

И.Ю. Диденко, определяет источники финансирования как существующие и ожидаемые источники получения финансовых ресурсов [7, c. 94].

Но данное определение не полностью раскрывает сущности финансовых источников, так как не выделен аспект принадлежности ресурсов. В экономической практике выделяю два вида ресурсов: внутренние и внешние, что отражено на схеме 1.

Рисунок 1 – Основные источники финансовых ресурсов [7,c.95]

Внутреннее финансирование – это привлечение финансов, образовавшихся в результате хозяйственной деятельности организации (чистая прибыль, задолженности кредиторов, резервы и т.д.) Внешнее финансирование – использование привлеченных и заемных средств от внешних контрагентов (банки, государство, юридические или физические лица). Внешние собственные источники в виде дополнительных взносов в уставной капитал, дополнительной эмиссии и размещения долевых ценных бумаг, получения безвозмездной помощи в виде материальных и нематериальных активов, получение страховых возмещений являются, скорее, исключением, чем распространенной практикой.

Во время создания эффективных условий формирования собственных финансовых ресурсов необходимо использовать максимальный объем привлечения финансовых ресурсов из внутренних источников.

Поэтому предприятию нужно проводить следующие виды работ:

- анализировать возможности дополнительного привлечения за счет чистой прибыли;

- анализировать привлечение дополнительных финансовых ресурсов за счет амортизационных отчислений;

- определить соотношение формирования финансовых ресурсов за счет чистой прибыли и амортизационных отчислений по максимизации их совокупной суммы.

Прибыль и амортизационные отчисления - это результат кругооборота средств, вложенных в производство, и относятся к собственным финансовым источникам организации, которыми она распоряжается самостоятельно. Оптимальное использование амортизационных отчислений и прибыли поцелевому назначению позволяет возобновить производство на расширенной основе.

Прибыль – это разница между суммарными доходами и затратами. Получение прибыли – это главная цель любого предприятия. В экономическом смысле прибыль, которую получает предприниматель, напрямую зависит от риска. Чем выше предпринимательский риск, тем выше прибыль

Амортизационные отчисления обеспечивают воспроизводство основных производственных фондов и нематериальных активов. По экономическому значению амортизационные отчисления обеспечивают простое воспроизводство ценностей, однако они относятся к финансовым ресурсам. Дело в том, что износ зданий, сооружений, машин, оборудования, транспортных средств не возмещается сразу же по мере начисления и образования амортизационных отчислений. Последние могут накапливаться и расходоваться на расширение и обновление производства, на вложения в ценные бумаги и высокодоходные проекты, помещаться на депозиты [16, c.95].

К внешним собственным ресурсам также относят субсидии, которые в свою очередь подразделяются на прямые и непрямые. К прямым субсидия относятся денежные вложения государства в строительство особо важных объектов народного хозяйства. Непрямые субсидии подразумевают под собой предоставление льготных условий по кредитам и налоговому обложению. Мобилизация заемных ресурсов производится за счет привлечение кредитных ресурсов и выпуска ценных бумаг (облигации). Данные ресурсы доступны не всем организациям: в приоритете высокорентабельные отрасли с коротким производственным циклом, как правило, под залогом ликвидного имущества [10, c.43]. Таким образом, финансовые источники – это источники получения финансовых ресурсов, которые образовались в результате хозяйственной деятельности организации или были привлечены от внешних контрагентов. Единого определения термина финансовых ресурсов на текущий момент не разработано, но в результате сравнительного анализа нескольких подходов к определению финансовых ресурсов, мы выведем обобщенное определение данного понятия. Профессор Родионова В.М. определяет финансовые ресурсы предприятия как денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществлению затрат по расширенному воспроизводству и экономическому стимулированию работающих [12,c.73].

Более кратко к определению термина подошел Балабанов И.Т., трактуя финансовые ресурсы как денежные средства, имеющиеся в распоряжении хозяйствующего субъекта [3, c.101]. Но, сразу отметим, что данное определение является не полным, так как не раскрыт аспект распределения финансовых ресурсов. И общим недостатком вышеперечисленных трактовок является тот факт, что финансовую ценность могут нести не только денежные средства. Более полной и справедливой трактовки, по нашему мнению, придерживается А.И. Самылин, по мнению которого, финансовые ресурсы - совокупность капитала, имущества и других средств предприятия, выраженные в денежной форме, которые находятся в распоряжении этого предприятия, используются или могут быть использованы им в процессе финансово-хозяйственной деятельности для выполнения своих функций [13,c.74].

Данное определение, несмотря на свою компактность, наиболее широко трактует термин финансовых ресурсов. Помимо классификации по источнику происхождения, в экономической практике финансовые ресурсы классифицируют по их ликвидности или абсолютной ресурсности:

абсолютной ресурсностью обладают денежные средства и краткосрочные финансовые вложения, которые можно использовать на текущий момент. Значимость наличия данных ресурсов определяется важностью цели их использования: средства необходимы для текущей деятельности предприятия, средства, которые необходимо отложить для непредвиденно ситуации и средства для реализации выгонных инвестиций; ресурсы, имеющие некоторую ограниченность при использовании в текущей деятельности,

– дебиторская задолженность сроком погашения до 12 месяцев и прочие оборотные активы;

производственные запасы (сырье, материалы, незавершенное производство, готовая продукция, долгосрочные финансовые вложения) являются знаками стоимости в тех случая, когда имеют высокую ликвидность или являются востребованными на рынке. Их реализация и перевод в денежную форму требуют определенного времени, поэтому данный ресурс нельзя охарактеризовать как абсолютную ресурсность;

при своей несостоятельности предприятию приходится прибегнуть к труднореализуемым в денежную форму ресурсам (основные средства, нематериальные активы, незавершенное строительство)[1,c.43].

Компании с высоким уровнем финансовой устойчивости обладают достаточным количеством ресурсов с абсолютной ликвидностью. Возможность компании в короткие сроки маневрировать финансовыми ресурсами при принятии выгодных управленческих решений позволяет ей занимать стабильные позиции на конкурентном рынке. Обладание компании в достаточном количестве остальными ресурсами показывает ее потенциальные возможности в развитии деятельности. По назначению финансовых ресурсов их можно разделить на оборотные средства и инвестиции [9]. Оборотные средства - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения (средства, вложенные в запасы готовой продукции, и те, что находятся на расчетных счетах). Оборотные ресурсы связаны с обслуживанием процесса обращения товара. Стоимость оборотных ресурсов возвращается за счет выручки при реализации изготовленной продукции или предоставленных услуг [10, c. 65].

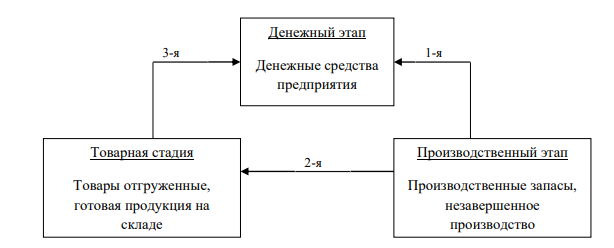

Такая система обеспечивает компанию круговоротом оборотных средств и бесперебойным производственным процессом. В этом круговороте средства проходят три этапа: денежный, производственный и товарный, что отражено на схеме 2.

Рисунок 2 - Стадии оборота средств

В любой организации, за бесперебойный круговорот оборотных средств отвечает система нормирования, которая осуществляется по трем основным методам [9]:

аналитический – подробный анализ наличных товарно-материальных ценностей и извлечение из них избыточных;

коэффициентный – определение действующих нормативов оборотных средств в соответствии с изменением показателей производства;

метод прямого счета - научно обоснованный расчет нормативов по каждому элементу нормируемых оборотных средств. Любой из методов нормирования применим к оборотным средствам и производственной сферы, и сферы обращения.

Норматив оборотных средств в производственных запасах (по сырью, материалам, топливу) определяется путем умножения среднесуточного потребления в стоимостном выражении на норму запаса в днях. Норматив оборотных средств в незавершенном производстве определяется путем перемножения среднедневного выпуска продукции по ее производственной себестоимости на среднюю продолжительность производственного цикла в днях и на коэффициент нарастания затрат (себестоимости) незавершенного производства [6].

Норматив оборотных средств предприятия в затратах будущих периодов рассчитывается исходя из остатка средств на начало периода и суммы затрат на протяжении расчетного периода за минусом величины последующего погашения затрат в счет себестоимости продукции. Норматив оборотных средств в остатках готовой продукции определяется произведением стоимости однодневного выпуска готовых изделий на норму их запаса на складе в днях [7].

Длительность одного полного оборота в днях называется оборачиваемостью оборотных средств. Рассчитывается данный показатель по формуле (1):

О = П/К, (1)

где О – оборачиваемость оборотных средств в днях,

П – длительность анализируемого периода в днях,

К – коэффициент оборачиваемости оборотных средств.

Показатель коэффициента оборачиваемости оборотных средств, как и сама оборачиваемость оборотных средств, отражает эффективность использования оборотных средств.

Коэффициент оборачиваемости оборотных средств – величина, показывающая, сколько полных циклов совершили оборотные средства за определенный промежуток времени. Данный показатель рассчитывается по формуле (2):

К = РП/ОБС (2)

где К – коэффициент оборачиваемости оборотных средств,

РП – годовая выручка от реализованной продукции за один год в рублях,

ОБС – среднегодовой остаток оборотных средств в рублях.

При возникновении отвлечения средств из оборота можно сделать вывод, что в оборачиваемости происходит замедление, т.е. «застой» ресурсов в запасах, незавершенном производстве. Если же компания может себе позволить вовлечь в оборот дополнительные средства, повысить отдачу от их использования и сократить период между инвестированием и получением прибыли, то в организации наблюдается ускорение оборачиваемости оборотных средств. Этот факт подтверждает эффективность использования оборотных средств, что положительно влияет на финансовое состояние компании в целом [2, c.109].

Потенциальные источники финансирования и финансовые потребности предприятия должны тщательно контролироваться стратегией формирования заемных финансовых ресурсов. Для этого проводятся следующие мероприятия:

- контроль объема кредитов с залоговой базой. Предприятию необходимо определить и контролировать временной период, когда вся залоговая база будет использована, и тогда ему придется привлекать заемные финансовые ресурсы по более дорогой стоимости;

- установить круг потенциальных инвесторов и кредиторов;

- оптимизация оборотных активов предприятия. В этом случае, финансовые ресурсы можно направить на полное или частичное погашение потребности в финансировании;

- перевод всех денежных средств на один счет, что даст возможность более эффективно использовать весь объем капитала предприятия;

- сохранение отношений с банком организации [4, c.287]. В процессе управления заемными финансовыми ресурсами можно использовать следующую последовательность действий:

1. Анализ привлечения и использования заемного финансирования. К нему относятся:

- динамика заемных финансовых ресурсов; - анализ структуры заемного капитала;

- анализ кредиторов предприятия;

- анализ эффективности использования заемных ресурсов.

2. Определение параметров привлечения заемных ресурсов: - установка целей привлечения заемных средств;

- нахождение предельного объема заемного финансирования;

- определение стоимости привлечения заемных финансовых ресурсов из различных источников;

установка сроков использования заемных финансовых ресурсов.

3. Анализ эффективных условий привлечения заемных финансовых ресурсов: -установка состава кредиторов компании. - предоставление эффективности использования привлекаемых заемных средств. В бухгалтерском балансе заемные средства определены как обязательства. Так как обязательства - это будущие выплаты активов или услуг и поэтому самым важным является определение даты и погашение [5, c.103]. К заемным источникам относятся: долгосрочные и краткосрочные обязательства.

Долгосрочный заемный капитал направляется на формирование внеоборотных и части оборотных активов. К ним относятся: облигации к оплате, долгосрочные векселя к оплате, закладные к оплате, пенсионные и лизинговые обязательства. Краткосрочный заемный капитал служит источником покрытия оборотных активов. Он привлекается заемщиками на условиях кредитных договоров, заключаемых банками. К ним относят займы и кредиты, кредиторская задолженность, прочие краткосрочные обязательства.

Таким образом, несмотря на различия во взглядах на понимание сущности финансовых ресурсов, все указанные подходы ориентируются на рассмотрение финансовых ресурсов как источников финансирования деятельности предприятия. К наиболее полным определением понятию «финансовые ресурсы» может быть отнесено следующее: совокупность собственных, заемных и привлеченных средств, аккумулируемых предприятием для формирования необходимых ему активов в целях осуществления всех видов деятельности.

1.2 Проблемные аспекты формирования финансовых ресурсов предприятия и методики оценки их эффективности

Перепады цен на, нарушение условий договоров и контрактов, снижение спроса на продукцию и услуги характерные черты кризисной ситуации на рынке экономики. Чаще всего эти аспекты отрицательно влияют на формирование финансового результата, то есть. на получение прибыли, что является основной целью большинства строительных предприятий [6].

Успешные предприятия следят за изменениями на строительном рынке и концентрируют свое внимание не столько на удержании позиций при изменении среды, сколько на их адаптации. Но, производить прибыль, увеличивая собственный капитал, исполнять свои финансовые обязательства, удовлетворять свои потребности в финансовых ресурсах для развития деятельности удается не всем организациям. По мнению некоторых исследователей трудности в формировании финансовых ресурсов предприятий зависят от внешних и внутренних факторов. К внешним факторам авторы относят те, на которые предприятие не в состоянии влиять или его влияние ограничено [9].

Сюда можно отнести неблагоприятные внешние условия: нарушение традиционных хозяйственных связей; спад спроса; резкие, трудно прогнозируемые изменения экономической политики правительства; инфляция; разбалансированность рынка; политическая нестабильность. Состояние национальной экономики существенно влияет на возможность получения организацией капитала для своих нужд. Это обусловлено тем, что правительство может пытаться сгладить последствия ухудшения экономической обстановки, регулируя налоги, денежную массу и ставку банковского процента. Ужесточение налогообложения не способствует стимулированию предпринимательской деятельности, а удорожание кредита приводит к росту издержек. Среди политических факторов, способных спровоцировать кризисное состояние предприятия, можно выделить отношение государства к предпринимательской деятельности запретительного или ограничительного характера; политическую нестабильность деятельности правительства; национализацию собственности и т.д. Все это ухудшает инвестиционный климат, способствует вывозу капитала из страны. В России при господстве монополий – предприятий-гигантов, не имеющих на внутреннем рынке конкурентов, может быть спровоцирован интерес к росту доходов предприятий за счет роста цен на продукцию при пониженных объемах производства, что обусловило спад строительного производства и наступление кризисных явлений в деятельности ряда предприятий [9]. Социокультурные факторы, в числе которых преобладают установки, жизненные ценности и традиции, также влияют на организацию. Дополнительные социальные факторы, препятствующие формированию финансовых ресурсов предприятия, – преступность и коррупция, к сожалению, приобретают в современной России все больший вес и становятся для многих предприятий непреодолимым барьером в бизнесе. Если проблем с продажей продукции нет, значит, причины в другом. Значит, следует выяснить оборачиваемость оборотных средств. Если оборачиваемость малая, то проблемы связаны с большой длительностью производственного цикла. Слабым звеном цикла может быть, например, длительность оплаты отпущенных товаров. Тогда причины кризиса связаны с ценовой политикой и контролем цен, с условиями договора на продажу товара (например, поставки товара осуществляются без предоплаты) [11, c. 106].

Высокие цены могут быть связаны с издержками производства. Тогда следует выяснить динамику изменения затрат на производство товара и причины роста издержек. Для российских предприятий, как правило, высокие составляющие издержек – это затраты на энергоносители. Если оборачиваемость средств большая, причины экономического кризиса связаны с рентабельностью товара. Если объем продаж уменьшается, то существует проблема с реализацией продукции. Все эти факторы так или иначе зависят от деятельности организации и относятся к внутренним.

2 Одним из основных внутренних факторов, влияющих на целесообразное распределение финансовых ресурсов, является правильное соотношение собственных и заемных средств. Этот фактор влияет на рентабельность активов, ликвидность предприятия, а также определяет степень риска в момент развития предприятия и тестирования новых систем функционирования. Если компания использует только собственные финансовые ресурсы, то ее можно отнести к финансово устойчивым организациям. Но скорость развития такой организации является низкой, так как она не имеет дополнительных активов, которые образуются за счет прибыли от вкладов [11,c.109]. Потенциал для своего развития имеют компании, использующие привлеченные средства, таким образом, возникает риск не справиться со своими финансовыми обязательствами. В современных условиях, при существующем порядке определения валовой прибыли для целей налогообложения строительные организации все чаще теряют оборотные средства. Предприятие вынуждено выплачивать их в бюджет в виде налога на сверхприбыль. Затраты на приобретениестроительных материалов и услуг строительных организаций, а так же реализация заказчику готовой строительной продукции остаются во времени на несколько месяцев. Цена на строительные материалы за это время может значительно возрасти. А значит, прежней суммы оборотных средств уже не хватает. Тогда у организации возрастает потребность в кредитах или происходит сокращение производства. Из всего вышесказанного можно сделать вывод, что наиболее перспективной и финансово устойчивой организацией является та, которая использует как собственные, так и заемные финансовые ресурсы. При этом важно использовать любые ресурсы максимально эффективно. Степень эффективности использования финансовых ресурсов непосредственно влияет на эффективность работы предприятия в целом. С каждым этапом усовершенствования способов управления финансовыми ресурсами и их использования компания приближается к абсолютной финансовой устойчивости. Для того чтобы правильно определить степень эффективности использования финансовых ресурсов, необходимо ставить и решать следующие задачи:

- анализ источников формирования финансовых ресурсов предприятия (состав, структура, динамика); - выявление основных факторов изменения их величины, как уменьшения, так и увеличения; - оценка соотношения заемных и собственных средств. При решении этих задач в современной экономике чаще всего используют следующие методы [13, c. 209]:

1. Метод расчета показателей рентабельности.

При выведении показателя рентабельности предприятия появляется возможность определить, какое направление деятельности организации наиболее перспективное, а какое не окупается. В данном случае мы говорим о сравнении показателей чистой прибыли, так как производится подсчет прибыли, получаемой с каждого рубля средств, вложенных в то или иное направление деятельности предприятия.

Показатель рентабельности рассчитывается по формуле (3):

Р = П/С*100 (3)

где, Р – рентабельность,

П – прибыль,

С – себестоимость.

Данная формула универсальна, и используется для определения рентабельности следующих показателей:

- продажи;

- собственный капитал;

- текущие активы;

- внеоборотные активы;

- инвестиции.

2. Метод анализа финансовых коэффициентов. В данном случае для оценки эффективности использования финансовых ресурсов сравниваются различные показатели финансовой деятельности.

Самыми распространенными группами аналитических финансовых соотношений являются [13, c. 210]:

- оценка финансовой устойчивости предприятия (соотношение собственных и заемных средств);

- оценка ликвидности или платежеспособности (соотношение активов и пассивов);

- оценка оборачиваемости активов (соотношение годовой выручки от реализованной продукции за один год в рублях и среднегодового остатка оборотных средств в рублях);

- оценка оборачиваемости капитала (соотношение чистой прибыли и среднегодовой стоимости капитала).

3.Метод оценки стоимости финансовых ресурсов. Так как финансовые ресурсы могут быть собственными и заемными, о чем мы говорили ранее, то и методы их оценки также стоит разделять:

- оценка стоимости задействованных собственных финансовых ресурсов;

- оценка средневзвешенной стоимости капитала;

- оценка предельной эффективности капитала;

- оценка стоимости кредитного капитала и капитала, привлеченного за счет эмиссии облигаций.

Оценка любого из показателей должна способствовать выведению общего показателя предельной эффективности капитала, соотношения уровня прибыльности заемного капитала и прироста средневзвешенной стоимости капитала.

4. Метод оценки структуры и динамики капитала предприятия. Движение капитала в финансовой деятельности организации необходимо отслеживать постоянно, фиксировать поступления и расходы. Главным показателем эффективности предприятия является постоянное увеличение собственного капитала предприятия за счет прибыли, спонсорства и т.д.

Стабильность собственного капитала или его увеличение положительно влияет на решение кредиторов о предоставлении заемных средств, а также, помогает защитить компанию от значительных потерь во время кризиса, спада деловой активности. Основной показатель при использовании данного метода – экономическая добавленная стоимость (П. Финеганом в 1989 была введена аббревиатура EVA, которую активно используют на практике). Другими словами, это чистая операционная прибыль после уплаты налогов за вычетом затрат на капитал [6].

Для полноценной оценки эффективности использования финансовых ресурсов предприятия необходимо использовать в работе все перечисленные методы, так как это поможет руководству организации правильно расставить приоритеты в использовании собственных, привлеченных и заемных средств. Для стабильной работы организации, желательно, проводить оценку эффективности работы предприятия в конце каждого квартала, вместе с подведением бухгалтерских итогов. Наиболее частое проведение таких анализов не повредит ни одной компании, а, наоборот, позволит прийти к рациональному использованию финансовых ресурсов.

Таким образом, основная задача финансовой деятельности – мобилизация капитала для финансирования операционной и инвестиционной деятельности. Понятие финансирования характеризует меры, направленные на покрытие потребности предприятия в капитале, которые включают мобилизацию финансовых ресурсов, их возврат, а также отношения возникающие в результате этих мер между предприятием и капиталодателями (платежные отношения, контроль, обеспечения).

2. ПРАКТИКА ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ РОССИЙСКИМ ПРЕДПРИЯТИЯМИ

2.1 Проблемы формирования и использования финансовых ресурсов для российских предприятий

Проблемы формирования и использования финансовых ресурсов для российских предприятий остаются достаточно сложными и не всегда решаемыми в современных условиях развития экономики. Российская экономика находится под воздействием ряда негативных процессов, которые отражаются на финансовой системе не только государства, но и каждого хозяйствующего субъекта. Проявляется это в сложностях с формированием финансовых ресурсов, их относительно высокой стоимостью для большинства предприятий. Особенно остро проблема с формированием финансовых ресурсов стоит для предприятий малого и среднего бизнеса, а также предприятий промышленности, строительства, сельского хозяйства. Если крупные предприятия, особенно связанные с нефтегазовой промышленностью, могут рассчитывать, как на собственные внутренние финансовые ресурсы, так и на привлечение финансовых ресурсов за счет финансового рынка и государства, то небольшие предприятия промышленности страны не могут рассчитывать на такие методы формирования финансовых ресурсов. Рассмотрим данные по трем предприятия.

Во-первых, ОАО «Кондитерский концерн Бабаевский» (г. Москва). Во-вторых, ОАО «ЮГ-Система плюс» (г. Краснодар). В-третьих, ОАО «Казанский вертолетный завод» (г. Казань). Все три предприятия относятся к промышленным предприятиям, но разных отраслей промышленности. ОАО «Кондитерский концерн «Бабаевский» является одним из представителей кондитерской промышленности России. ОАО «ЮГ-Система плюс» – предприятие машиностроительного комплекса, связанное с производством и ремонтом энергооборудования. ОАО «Казанский вертолетный завод» является предприятием авиастроительного комплекса, занимается производство, ремонтом и обслуживанием вертолетов. Для сравнения финансовых возможностей рассматриваемых предприятий, составим табл.1.

Таблица 1 Основные финансовые показатели предприятий (рассчитано на основе финансовой отчетности предприятий [21,22,23])

|

Годы |

Показатели |

Предприятия |

||

|

ОАО «Кондитерский концерн «Бабаевский» |

ОАО «ЮГ- Система плюс» |

ОАО «Казанский вертолетный завод» |

||

|

2015 |

Выручка от реализации продукции, млн. руб. |

8188,8 |

143,3 |

35142,9 |

|

Прибыль от продаж, млн. руб. |

1898,3 |

84,6 |

7192,8 |

|

|

Чистая прибыль, млн. руб. |

1510,5 |

23,6 |

4653,1 |

|

|

2016 |

Выручка от реализации продукции, млн. руб. |

8053,5 |

133,8 |

42269,9 |

|

Прибыль от продаж, млн. руб. |

1438,6 |

80,6 |

8961,3 |

|

|

Чистая прибыль, млн. |

719,5 |

21,7 |

5391,7 |

|

|

2017 |

Выручка от реализации продукции, млн. руб. |

8952,6 |

122,5 |

53750,3 |

|

Прибыль от продаж, млн. руб. |

1315,9 |

71,4 |

18083,0 |

|

|

Чистая прибыль, млн. |

1018,1 |

15,2 |

12744,1 |

|

Представленные финансовые показатели по годам дают наглядное представление о том, что исследуемые предприятия не сопоставимы с точки зрения из возможностей и финансово-хозяйственной ситуации. Если ОАО «Кондитерский концерн «Бабаевский» одно из старейших в России кондитерских предприятий более или менее еще старается держаться на плаву, что подтверждают финансовые показатели за три рассматриваемых периода, то второе предприятие - ОАО «ЮГ-Система плюс» относится к небольшим предприятиям, которое находится в стадии угасания. Третье предприятие ОАО «Казанский вертолетный завод» - предприятие, находящееся на подъеме, что связано с потребностью страны в вертолетной технике, в том числе, для вооруженных сил, МЧС и других государственных структур.

Имеется спрос на продукцию и на мировом рынке. ОАО «Казанский вертолетный завод» может использовать не только внутренние собственные финансовые ресурсы, но исходя из своих финансовых возможностей, может гарантировано получать займы и кредиты, в том числе, использовать облигационные займы. ОАО «ЮГ-Система плюс» может рассчитывать только на свои внутренние финансовые возможности. В то же время ОАО «Кондитерский концерн «Бабаевский», может также привлекать определенные финансовые ресурсы с использованием кредитов и займов. Таким образом, финансовый потенциал рассматриваемых предприятий хотя и не сопоставим, но дает возможность сформулировать базовые положения по формированию финансовых ресурсов.

Теперь остановимся на составе и объеме финансовых ресурсов рассматриваемых предприятий (табл.2).

У ОАО «Кондитерский концерн «Бабаевский» финансовые ресурсы состоят из собственных и заемных средств. При этом общая сумма финансовых ресурсов составляет в 2012 году 9497,0 млн. руб., в 2013 году 11507,4 млн. руб., в 2014 году 14155,6 млн. руб. В основном увеличение финансовых ресурсов происходит как за счет собственных внутренних финансовых ресурсов, так и за счет краткосрочных заемных средств. Таким образом, общий объем финансовых ресурсов ОАО «Кондитерский концерн «Бабаевский» стабильно увеличивается. Это обусловлено необходимостью финансирования хозяйственной деятельности, расширения производства основной продукции.

Таблица 2 - Состав и объем финансовых ресурсов предприятий (рассчитано на основе финансовой отчетности предприятий [21,22,23])

|

Годы |

Виды финансовых ресурсов |

Предприятия |

||

|

ОАО «Кондитерский концерн Бабаевский» (г. Москва) |

ОАО «ЮГ- Система плюс» (г. Краснодар) |

ОАО «Казанский вертолетный завод» (г. Казань) |

||

|

2015 |

Собственные финансовые ресурсы, млн. руб. |

8076,4 |

122,4 |

12484,2 |

|

Долгосрочные финансовые ресурсы, млн. руб. |

22,6 |

0,2 |

10991,6 |

|

|

Краткосрочные финансовые ресурсы, млн. руб. |

1398,0 |

32,0 |

20824,1 |

|

|

2016 |

Собственные финансовые ресурсы, млн. руб. |

8795,9 |

136,2 |

16545,9 |

|

Долгосрочные финансовые ресурсы, млн. руб. |

27,5 |

0,3 |

12523,0 |

|

|

Краткосрочные финансовые ресурсы, млн. руб. |

2684,0 |

24,0 |

26783,1 |

|

|

2017 |

Собственные финансовые ресурсы, млн. руб. |

9814,0 |

141,8 |

26983,9 |

|

Долгосрочные финансовые ресурсы, млн. руб. |

22,4 |

0,2 |

17587,4 |

|

|

Краткосрочные финансовые ресурсы, млн. руб. |

4319,2 |

23,5 |

22368,6 |

|

ОАО «ЮГ-Система плюс» также располагает собственными и заемными финансовыми ресурсами. Однако величина этих ресурсов значительно меньше, чем у первого предприятия. В 2012 году ОАО «ЮГ-Система плюс» имело 154,6 млн. руб. финансовых ресурсов, в 2013 году 160,5 млн. руб., в 2014 году 165,5 млн. руб. Основное увеличение финансовых ресурсов предприятия происходит за счет внутренних собственных финансовых ресурсов. Все виды заемных средств имеют тенденцию к сокращению [22].

ОАО «Казанский вертолетный завод» располагает наибольшей суммой финансовых ресурсов. В 2012 году их величина составляла 44299,9 млн. руб., в 2013 году 55852,0 млн. руб., в 2014 году 66939,9 млн. руб. Для ОАО «Казанский вертолетный завод» характерно масштабное увеличение объемом финансовых ресурсов. При этом видно, что рост происходит как за счет собственных финансовых ресурсов, так и за счет заемных долгосрочных и краткосрочных средств. Это доказывает, что финансовый потенциал ОАО очень высокий и предприятие может занимать значительные объемы финансовых ресурсов используя различные методы их формирования.

Рассмотрим структуру финансовых ресурсов предприятий (табл.3).

Таблица 3 - Структура финансовых ресурсов предприятий (рассчитано на основе финансовой отчетности предприятий [21,22,23]

|

Годы |

Виды финансовых ресурсов |

Предприятия |

||

|

ОАО «Кондитерский концерн Бабаевский» (г. Москва) |

ОАО «ЮГ- Система плюс» (г. Краснодар) |

ОАО «Казанский вертолетный завод» (г. Казань) |

||

|

2012 |

Собственные финансовые ресурсы, млн. руб. |

85,04 |

79,17 |

29,51 |

|

Долгосрочные финансовые ресурсы, млн. руб. |

0,24 |

0,13 |

25,98 |

|

|

Краткосрочные финансовые ресурсы, млн. руб. |

14,72 |

20,70 |

49,23 |

|

|

2013 |

Собственные финансовые ресурсы, млн. руб. |

76,44 |

84,86 |

29,62 |

|

Долгосрочные финансовые ресурсы, млн. руб. |

0,24 |

0,19 |

22,42 |

|

|

Краткосрочные финансовые ресурсы, млн. руб. |

23,32 |

14,95 |

47,95 |

|

|

2014 |

Собственные финансовые ресурсы, млн. руб. |

69,33 |

85,68 |

40,64 |

|

Долгосрочные финансовые ресурсы, млн. руб. |

0,16 |

0,12 |

26,49 |

|

|

Краткосрочные финансовые ресурсы, млн. руб. |

30,51 |

14,20 |

33,69 |

|

Для всех трех предприятий характерна разная структура формирования финансовых ресурсов и различные тенденции в ее изменении. В частности, для ОАО «Кондитерский концерн «Бабаевский» преобладают собственные финансовые ресурсы, которые образуются за счет постоянного наращивания нераспределенной прибыли. Однако за три года складывает тенденция по сокращению доли собственных финансовых ресурсов и увеличении доли краткосрочных средств. Это обусловлено тем, что предприятию не хватаем мобильных средств для формирования производственных запасов и рефинансирования дебиторской задолженности. ОАО это делает за счет увеличения доли краткосрочных заемных средств. С одной стороны, это правильно, но с другой - может привести к потере финансовой устойчивости и снижению уровня платежеспособности, особенно при нарастании проблем с дебиторской задолженностью [23].

Для ОАО «ЮГ-Система плюс» характерна другая тенденция - преобладание собственных финансовых ресурсов нарастает. Это обусловлено тем, что предприятие не имеет достаточного финансового потенциала и не может рассчитывать на кредиты и займы. Поэтому основным источником финансовых ресурсов выступает нераспределенная прибыль.

Для ОАО «Казанский вертолетный завод» складывается тенденция преобладания заемных средств. Причем доля собственных финансовых ресурсов в течение 2012-2013 годов не превышала 30%, а в 2014 году оказалась чуть выше 40%. Ориентация на заемные средства может позволить себе стабильное предприятие, имеющее значительные суммы выручки от реализации и прибыли, т.е. высокий финансовый потенциал, постоянные заказы на продукцию. Вместе с тем, колебание структуры финансовых ресурсов показывает, что предприятие пытается найти некоторый оптимум структуры финансовых ресурсов. Но пока это сложно, так как есть внешние и внутренние факторы, что не позволяют обосновать наиболее рациональное решение [21,22].

Итак, анализ состава, объема и структуры финансовых ресурсов по трем предприятиям показал, что единых однозначных подходов по формированию финансовых ресурсов нет и быть не может. Каждое предприятие имеет свои специфические условия финансово-хозяйственной деятельности, определяющие подходы, формы и методы формирования финансовых ресурсов. Однако основным методом увеличения финансовых ресурсов для любого предприятия является увеличение собственных доходов, т.е. стабильный рост выручки от реализации продукции (работ, услуг), увеличение чистой прибыли. Это дает возможность сформировать высокий собственный финансовый потенциал, который может благоприятно сказываться при принятии решений о привлечении заемных средств. Предприятия с высоким собственным финансовым потенциалом могут рассчитывать на лучшие условия при кредитовании, более эффективно размещать корпоративные облигации, им в большей мере предоставляют коммерческие (товарные) кредиты. Именно этим пользуется ОАО «Казанский вертолетный завод», что позволяет ему привлекать как долгосрочные, так и краткосрочные заемные средства.

Преобладание собственных финансовых ресурсов над заемными и привлеченными финансовыми ресурсами – основное условие финансовой устойчивости предприятия. Данное условие оценивают с помощью коэффициента автономии, который отражает долю собственных финансовых ресурсов в общем объеме капитала. Удельный вес собственных финансовых ресурсов для достижения финансовой самостоятельности должен составлять не менее 50%, а лучше – 70-80%. По данным Федеральной службы государственной статистики на 1 января 2018 г. данный показатель составил в промышленности 49,6%. Значит, обеспеченность собственными финансовыми ресурсами промышленных предприятий Российской Федерации находится на минимальном уровне [17]. Собственные финансовые ресурсы имеют несомненное преимущество, так как их использование не вызывает долговых обязательств и соответствующего оттока денежных средств в будущем периоде на их погашение. Первоначальным источником собственных финансовых ресурсов является уставный капитал. Объем совокупного уставного капитала предприятий Российской Федерации в 2017 г. составил 934 073 млн. руб. [18]. Образование уставного капитала акционерного общества имеет возможность быть сопровождаемым получением эмиссионного дохода. При образовании эмиссионного дохода он начисляется в добавочный капитал. Как источник финансовых ресурсов добавочный капитал обладает целевым назначением. Его средства имеют все шансы направляться на повышение уставного капитала или разделены между учредителями. Образование резервного фонда считается обязательным для акционерных обществ. Он формируется в размере, который предусмотрен уставом общества, но не менее 5% от уставного капитала с помощью обязательных ежегодных отчислений, составляющих не менее 5% от чистой прибыли предприятия. Резервный фонд акционерного общества служит для погашения его убытков и облигаций, покупки собственных акций в случае недостатка иных средств [17]. Ключевая роль в составе собственных финансовых ресурсов предприятия принадлежит прибыли. Прибыль считается основой финансирования вложений в основные и оборотные средства предприятия, образования резервного фонда. Она является основополагающим источником пополнения собственного капитала. Прибыль предприятий (без учета субъектов малого предпринимательства) 1 января 2017 г. составила 11 587 706 млн. рублей. Количество убыточных предприятий с каждым годом уменьшается. Доля убыточных предприятий на 1 января 2017 г. составила 25,2% [18]. Величина прибыли как значительного источника финансовых ресурсов сопряжена не только с ее существенной долей в составе собственных средств, но и с высокой маневренностью данного ресурса. Прибыль, которая осталась в распоряжении предприятия после выплаты всех расходов и налогов, имеет возможность использоваться на потребление и социальные цели, реинвестирование, пополнение оборотных средств, погашение санкций, которые наложены на предприятие, инвестирование в новые проекты, возмещение иных расходов. К сожалению, сегодняшние реалии экономики для предприятий России таковы, что амортизационные отчисления имеют двойственный и условный характер. Накопленные средства амортизационного фонда имеют все шансы быть собственным источником воспроизводства основных средств лишь при условии их целевого использования. Данное условие, как демонстрирует практика, соблюдается в большинстве случаев не всегда. Вследствие этого амортизационные отчисления, сохраняя функции стоимостного выражения накопленного износа основных средств и нематериальных активов и механизма возмещения ранее сделанных капитальных затрат, теряют свою роль в качестве одного из главных финансовых ресурсов предприятия [18]. В условиях рыночной экономике деятельность предприятия без применения заемных и привлеченных ресурсов фактически невозможна.

2.2 Механизм формирования финансовых ресурсов предприятия из внешних источников

Рассмотрим возможности отдельных источников пополнения финансовых ресурсов предприятия.

Внешние источники формирования финансовых ресурсов по формам их привлечения разделяют на два вида: привлеченные и заемные средства.

Одним из наиболее способов пополнения финансовых ресурсов предприятия выступает дебиторская задолженность. Дебиторская задолженность отражает взаимодействия контрагентов по поводу оплаты полученного товара. Следует уяснить тот факт, что без создания дебиторской задолженности не обходится ни одно предприятие, так как ее возникновение способствует расширению сбыта у предприятия-кредитора, у предприятия-дебитора – использование дополнительных средств. По экономической сущности задолженность дебиторов подразумевает средства, которые извлечены из оборота предприятия временно. Эти деньги в наличном выражении у предприятия отсутствуют, но проявляются в виде тех или иных обязательств. Можно наблюдать, что с переходом к рыночной экономике прослеживаются ситуации, в которых предприятие по различным причинам взыскать долги с контрагентов не может. Из этого следует, что происходит повышение дебиторской задолженности и тем самым финансовое состояние предприятия ухудшается, что может способствовать скорому разорению [16]. Поэтому необходимо отслеживать паритет кредиторской и дебиторской задолженности для совершенствования состояния расчетов. Важным аспектом является проведение систематизации покупателей по различным критериям, например, в зависимости от объема закупок или же истории кредитных отношений.

Соответственно, предприятие, имея информацию по просроченной задолженности, имеет право отправлять уведомления должнику. В реалиях рыночных отношений для максимизации прибыли, расширения продаж, уменьшения задолженности дебиторов необходимо разрабатывать различные модели договоров с гибкими условиями оплаты. Улучшение финансовой устойчивости предприятия возможно с помощью нескольких действенных способов снижения дебиторской задолженности, которыми являются скидки за оплату в срок, коммерческий кредит, факторинг. Под скидками за оплату в срок понимается предоставление контрагентам скидки до оговоренного срока платежа, тем самым побуждая их своевременно рассчитываться с предприятием, так как отказ приравнивается к денежному займу под проценты. Предоставление коммерческого кредита становится все более востребованным между предприятиями, так как выступает финансовым инструментом политики, а также одним из вариантов снабжения организации со стороны заемщика [12]. Такая форма кредитования состоит в отсрочке платежа, т. е. заемщику выдают ссуду с условием возврата в определенное время. Последним, но немаловажным является факторинг, который представляет собой комплекс разнообразных финансовых услуг, предоставляющихся клиенту в обмен на уступку прав требований дебиторской задолженности. Подводя итог вышесказанному, нужно упомянуть, что в реалиях современного состояния рыночных отношений определяющим для предприятия, его хозяйственной деятельности являются контролирование состояния дебиторской задолженности, грамотное управление и, конечно же, маркетинговая политика предприятия, нацеленная на увеличение объема реализации товаров или услуг, заключающаяся в устранении данной задолженности и обеспечении ее эффективного изъятия

Важным источником финансовых ресурсов является привлечение инвестиционных ресурсов путем выпуска ценных бумаг. Как правило, такую форму привлечения финансовых ресурсов используют крупные предприятия.

Облигации играют важную роль в мобилизации средств, как государственными органами, так и частными компаниями, когда у них возникает потребность в дополнительных финансовых средствах. Эмиссия облигаций имеет ряд преимуществ для компании-эмитента: компания может привлечь дополнительные ресурсы без риска, так как облигации не дают никаких неимущественных прав, включая права на управление компанией-эмитентом. Преимущества облигаций по сравнению с банковскими кредитами больший объем привлечения средств: более длительный срок привлечения средств, создание публичной кредитной истории, удешевляющей дальнейшие заимствования, нет зависимости от одного кредитора, возможность управления долгом в случае ухудшения конъюнктуры рынка. Недостатками корпоративных облигаций, в первую очередь для инвестора, являются такие риски как риск дефолта эмитента, риск изменения процентных ставок, риск ликвидности, риск поставки, инфляционный риск, налоговый риск. Сегодня корпоративные облигации представляют собой гибкий инструмент с большой вариативностью в части сроков привлечения финансирования, привлекаемого объема денежных средств, отраслевой специфики эмитента, рисков и процентных ставок. Рынок корпоративных облигаций в последние годы демонстрирует устойчивую положительную динамику[14].

По данным Центрального банка с 2012 года число эмитентов выросло на 18%, суммарный объем российского рынка корпоративных облигаций – на 155%, доля облигаций в объеме корпоративного долга выросла с 31% в 2010г. до 39% в 2016г [20].

Несмотря на это большая часть финансовых ресурсов привлекается российскими предприятиями путем банковских кредитов – 61%, что не соответствует модели эффективного инновационного развития. Тот же показатель в США составляет 32%, странах Еврозоны – 33%. Имеется существенный потенциал роста российского рынка корпоративных облигаций. По показателю соотношения объема рынка корпоративных облигаций к ВВП Россия существенно отстает от США и Еврозоны – 12% и 80% и 46% соответственно [20]. Это связано с наличием определенных проблем, которые тормозят развитие рынка корпоративных ценных бумаг в России и ограничивают его инвестиционный потенциал. В результате исследования региональной структуры эмитентов корпоративных облигаций выяснилось, что на рынке наблюдается значительная концентрация – на долю Москвы и Санкт‑Петербурга приходится более 85% объема привлеченного финансирования и более половины российских эмитентов.

Низкий уровень развития инфраструктуры фондовых рынков в регионах не позволяет эффективно перераспределять инвестиционные ресурсы между регионами и ограничивает равный доступ как эмитентов, так и инвесторов к инструментам финансового рынка. Одной из проблем является привлечение физических лиц в качестве инвесторов на рынок корпоративных облигаций. Население не оказывает особого доверия финансовой политике государства и рынку ценных бумаг, что влечет за собой сокращение притока инвестиций в реальный сектор экономики. Структура денежных накоплений населения такова, что банковские вклады составляют около 70%, а ценные бумаги не более 15%. Московская биржа оценивает активность оборота по корпоративным облигациям физическими лицами в 3-5% [19].

Вовлечению накоплений населения в рынок корпоративных облигаций может способствовать снижение налоговой нагрузки на доходы от корпоративных облигаций. Так с 2018 года купонные доходы по корпоративным облигациям освобождены от НДФЛ. Не последнюю роль играют также повышение финансовой грамотности населения, улучшение ситуации в экономике, позитивные кратко- и среднесрочные ожидания. Спецификой российского рынка корпоративных облигаций является ограниченность доступа мелких и средних эмитентов. По данным Московской биржи, средний объем эмиссии корпоративных облигаций составляет 6-10 млрд. руб., а количество выпусков объемом до 1 млрд. руб., например, в 2017г., составило 7% [20]. Это связано не только с невысокой ликвидностью таких облигаций, достаточно большим объемом документов, сопровождающих эмиссию, но и с тем, что компании должны соответствовать ряду требований, при достижении которых возможен выход на рынок облигаций Московской биржи, а именно:

– годовой объем выручки должен превышать $200 млн.;

– коэффициент Чистый долг/EBITDA должен быть менее 3x;

– компания должна готовить отчетность по международным стандартам по крайней мере на протяжении 3 лет;

– структура собственности компании должна быть простой и прозрачной;

– компания должна придерживаться высоких стандартов корпоративного управления; – желательно чтобы компания располагала кредитным рейтингом от международного рейтингового агентства;

– бизнес компании должен успешно существовать на протяжении длительного времени, компания должна иметь устойчивые рыночные позиции и хорошие перспективы развития [19].

Для малых и средних предприятий возможно привлечение дополнительных финансовых ресурсов при помощи механизма лизинга и факторинга, вида финансирования с обеспечением активами.

Финансирование с обеспечением активами основано на иных механизмах, чем традиционные долговые инструменты. В случае финансирования с обеспечением активами (например, кредитование под залог, факторинг, лизинг) решение о предоставлении фирме денежных средств основывается не на её текущем финансовом положении, а на стоимости конкретных активов, включая дебиторскую задолженность, аккредитивы, инвентарь, машины, оборудование и товары. Основным преимуществом этого механизма является то, что предприятия получают финансирование быстрее и на более гибких условиях, чем обычные кредиты, независимо от состояния балансовых счетов компании и перспектив будущих денежных потоков. Кроме того, повторное финансирование становится доступным в более короткие сроки. Обычными недостатками финансирования с обеспечением активами являются:

- процедура рассмотрения заявки может оказаться дольше, а размер понесенных затрат – выше ожидаемых;

- объем финансирования обычно ниже по сравнению с традиционным банковским кредитованием.

Финансирование с обеспечением активами в настоящее время становится довольно популярным и в настоящее время широко используется малыми предприятиями в странах ОЭСР. То же самое можно сказать и о странах с развивающейся экономикой, где финансирование на основе активов становится все более широко распространенным. Им широко пользуются в качестве инструмента для поддержки оборотного капитала, для расширения масштабов торговли и для проведения инвестиций.

Аналитиками Центрального банка проведены пилотные опросы среди руководителей региональных компаний о барьерах эмиссии облигаций. Они показывают явный дефицит информации о продукте и недостаточный уровень компетенции, как у самих предприятий реального сектора, так и у региональных подразделений инвестиционных банков и брокерских компаний [19]. В последние 5 лет в России резко ухудшился инвестиционный климат. Размер иностранных инвестиций резко сократился, затруднен доступ иностранных инвесторов на российский рынок, высокий курс иностранной валюты, нестабильность нефтяных цен, традиционно влияющих на благополучие финансовой системы России – эти условия требуют от предприятий новых форм поиска инвестиционных ресурсов. Финансовый рынок через Московскую биржу кроме выпуска классических корпоративных облигаций предлагает такие инструменты, как биржевые облигации, коммерческие облигации, а также конструирование отдельных выпусков в рамках инвестиционных программ. Центральный Банк с целью привлечения корпоративных эмитентов с небольшими объемами заимствования рассматривает возможности субсидирования их затрат на выпуск и части процентной ставки из бюджета. Это позволит поддержать облигационные займы средних региональных предприятий и повысить их инвестиционную привлекательность. Таким образом, современный российский рынок корпоративных облигаций России имеет большой потенциал и серьезные перспективы развития при поддержке монетарных властей и профессиональных участников фондового рынка. Основными проблемами привлечения финансовых ресурсов предприятиями через средства финансового рынка являются диспропорции в региональном развитии инфраструктуры фондового рынка, недостаточный интерес физических лиц к корпоративным облигациям, ограниченность доступа мелких и средних эмитентов на рынок, недостаточный уровень компетенции и дефицит информации у руководителей региональных компаний, а также общеэкономическая и политическая ситуация.

В условиях рыночной экономике деятельность предприятия без применения заемных и привлеченных ресурсов фактически невозможна. Объемы заемных средств и кредитов, которые вовлечены в оборот российских предприятий, характеризуются следующей информацией. Задолженность по кредитам банковским организациям и займам составляла в 2010 г. - 959 993 млн. руб.; в 2012 г. - 5 812 671 млн. руб.; в 2013 г. - 10 823 411 млн. руб.; в 2014 г. - 14 910 213 млн. руб.; а 2017 г. возросла до 19 601 007 млн. руб. [18]. Ведущими проблемами в сфере кредитования предприятий остаются высокие в сопоставлении с уровнем рентабельности процентные ставки по кредитам, строгие требования к обеспечению предоставляемых заемных средств и ограниченные возможности привлечения долгосрочных займов и кредитов. Долговые обязательства имеют все шансы быть оформлены векселем или порядком выпуска и продажи облигацией. Товарный кредит и коммерческий кредит предполагают собой выдачу отсрочки платежа за полученную продукцию или отсрочки ее доставки, а не предоставление и возврат финансовых ресурсов предприятия. Федеральной службой государственной статистики было проведен анализ деловой активности предприятий, которые осуществляли в 2017 г. деятельность в сфере финансового лизинга. Исследование обнаружило, что общая стоимость договоров финансового лизинга, которые заключены в 2017 г., составила 369,9 млрд. руб. [18]. По итогам 2012 г. объем рынка факторинга составлял 151,2 млрд. руб., а по итогам 2013 г. - уже 298,3 млрд. руб. В 2014 г. рынок увеличился в 1,8 раза. В последующие годы темпы роста рынка стали сдерживаться. В 2015 г. прирост составил 16,9% (до 610 млрд. руб.), а в 2016 г. - 15,1% [18]. К привлеченным источникам финансовых ресурсов предприятия еще можно отнести: страховые выплаты по наступившим рискам; средства, которые поступают в порядке перераспределения от концернов, ассоциаций и головных компаний; дивиденды и проценты по ценным бумагам иных эмитентов [19]. На основе проведенного анализа деятельности предприятий Российской Федерации можно сделать вывод о необходимости разработать обоснованные направления развития предприятий соизмерением темпов роста производства продукции, масштабов реструктуризации экономики, уровнем использования производственных мощностей, преобразованием производственной и управленческой сфер, внедрением инноваций и обеспечением сотрудников материальными благами, показателями качества продукции и конкурентоспособностью товаров, реализуемых на рынке.

ЗАКЛЮЧЕНИЕ

На уровне хозяйствующих субъектов финансовые ресурсы предназначены для выполнения финансовых обязательств перед бюджетом, банками, страховщиками, поставщиками материалов и товаров, осуществления затрат по расширению, реконструкции и модернизации производства, приобретения новых основных средств, оплаты труда и материального стимулирования работников предприятий, финансирования других затрат. Наличие в большом объеме финансовых ресурсов, их рациональное использование, предрешают хорошее финансовое положение предприятия, платежеспособность, финансовую устойчивость и ликвидность предприятия (организации). В связи с этим главной задачей предприятий является исследование резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование с целью повышения эффективности работы предприятия (организации) в целом. В общем виде различают два вида источников финансовых ресурсов:

- Внешние;

- Внутренние.

Внутренние источники формируются за счет собственных и приравненных к ним средств и тесно связаны с результатами хозяйственной деятельности субъекта. К собственным относят финансовые ресурсы, вложенные собственниками предприятия при его создании, образовавшиеся по мере накопления доходов и создания резервов в процессе функционирования организаций

Наличие собственных средств способствует в первую очередь, обеспечению их финансовой устойчивости. Именно собственные средства покрывают ее первоочередные расходы, без которых предприятие не может начать свою деятельность. Они оказывают значительное влияние на хозяйственную и экономическую самостоятельность субъекта предпринимательства и возможность расширенного воспроизводства.

Финансовые ресурсы экономического агента представляют собой денежные средства, имеющиеся в его распоряжении. Финансовые ресурсы направляются на развитие производственного процесса, содержание и развитие непроизводственной сферы, потребление на нужды производства, а также могут оставаться в резерве. Это определяет экономические возможности их формирования и использования на: осуществление необходимых капитальных вложений; увеличение оборотных средств; выполнение финансовых обязательств перед государством и финансовыми институтами; инвестирование в различные ценные бумаги; обеспечение потребностей социального характера

Как правило, малым и средним предприятиям собственных средств недостаточно для развития бизнеса и приходится привлекать заемные источники финансирования. В целом заемные средства способствуют повышению финансовой устойчивости компании. В частности, позволяют расширить объем деятельности организации за счет пополнения оборотного капитала и приобретения новейших технологий, машин и оборудования, выполнить срочные обязательства.

В отличие от собственных средств, они предоставляются на принципах платности, срочности и возвратности. Кроме того, важную роль в расширении деятельности компании играют привлеченные средства. Они могут предоставляться как на возвратных, так и на безвозвратных условиях и вовлекаются в хозяйственный оборот как на платной, так и на бесплатной основе.

Многие предприятия предпочитают пользования лизингом, так как данный вариант не требует большого объема финансовых ресурсов и позволяет не только обновить изношенные основные фонды, но и расширить производство. Помимо лизинга, немало предприятий пользуются ведением бизнеса с помощью франчайзинга. Такой метод имеет определенные плюсы, среди которых основным является приобретение продукции по сниженным ценам у производителя соответствующего бренда.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Акулов В.Б. Финансовый менеджмент / В. Б. Акулов. - М. : Флинта, 2016. - 264 с.

- Бабич А.М. Финансы / А.М. Бабич. – М.: ФБК-ПРЕСС, 2016

- Балабанов И. Т. Основы финансового менеджмента: Учеб. пособие/ И.Т. Балабанов - М.:Кноруч, 2015.

- Баскакова О.В. Экономика предприятия. - М.: Дашков и К, 2017. - 370 c.

- Бланк И.А. Управление финансовыми ресурсами / И.А. Бланк. – М.: Издательство «Омега-Л»: ООО «Эльга», 2014

- Воробьева Е.И., Арифова Э.А., Поляков А.Е. Оценка эффективности использования финансовых ресурсов // Научный вестник: финансы, банки, инвестиции. - 2016. - № 2 (35). - С. 27-32.

- Диденко И. Ю. Финансовый менеджмент: Учебное пособие / Н.И. Морозко, И.Ю. Диденко. - М.: НИЦ ИНФРА-М, 2018. – С.54

- Кочуев В. А. Экономическая состоятельность предприятий и пути ее достижения в переходной экономике/В.А.Кочуев. – М.:Инфра-М, 2017.

- Кремповая Н.Л., Бондарь А.П., Поляков А.Е. Сущность финансовых ресурсов предприятия // Science Time. 2016. № 5 (29). С. 341-347

- Никулина Н.Н. Финансовый менеджмент организации. Теория и практика : учебное пособие / Н.Н. Никулина, Д.В. Суходоев, Н.Д. Эриашвили. - М. : ЮНИТИ-ДАНА, 2012. - 511 c.

- Поляк Г.Б. Учебник для студентов вузов, обучающихся по экономическим специальностям, специальности «Финансы и кредит»/ под ред. Г. Б. Поляка. – М.: ЮНИТИ – ДАНА, 2015. – 735с.

- Родионова, В.М. Финансы. Учебное пособие / В.М. Родионова.- М.: Финансы и статистика, 2012

- Самылин А.И. Финансовый менеджмент: Учебник / А.И. Самылин. - М.: НИЦ Инфра-М, 2018. - 413 с.

- Сафронова Н. А. Экономика предприятия. Учебник. - М.: Издательство «Юристь», 2015.

- Стыров М.М. Финансовые ресурсы промышленных предприятий: теория, анализа, управления / М.М. Стыров; отв. ред. Ю.А. Гаджиев. - М: Директ-Медиа, 2015. – 163с.

- Фридман А.М. Финансы организации(предприятия): Учебник / А.М. Фридман. – М.: издательско-торговая корпорация «Дашков и К», 2014. – 488с.

- Федеральная служба государственной статистики России. - URL: www.gks.ru

- Рейтинговое агентство «ЭКСПЕРТ РА». - URL: http://raexpert.ru

- Центральный банк РФ. «Бондизация» – развитие облигационного рынка. Аналитическая записка. – Режим доступа: http://www.cbr.ru/ Content/Document/File/16751/07.pdf

- Рынок облигаций Московской биржи. – Режим доступа: http://www.cbr.ru/StaticHtml/File/27742/16.pdf

- Бухгалтерская (финансовая) отчетность ОАО «Кондитерский концерн «Бабаевский»» [Электронный ресурс]. – Режим доступа: http://www.edisclosure.ru

- Бухгалтерская (финансовая) отчетность ОАО «ЮГ-СИСТНМА плюс» [Электронный ресурс]. — Режим доступа: http://www.e-disclosure.ru

- Бухгалтерская (финансовая) отчетность ОАО «Казанский вертолетный завод»» [Электронный ресурс]. – Режим доступа: http://www.e-disclosure.ru18

- Теории происхождения государства ( Теоретические аспекты происхождения государства)

- Правовое регулирование пенсионного страхования в РФ

- Индивидуальное предпринимательство (Общие положения о предпринимательской деятельности в РФ.)

- Виды договоров)

- Добросовестная и недобросовестная ценовая конкуренция (Теоритические аспекты конкуренции)

- Баланс и отчетность)

- Реклама как сигнал и как информация)

- Оборотные активы предприятия (Теоретические аспекты анализа оборотного капитала )

- Ценные бумаги (Ценная бумага как объект гражданских правоотношений)

- Виды договоров (Понятие договора и его общие классификации)

- Специфика стратегического управления персоналом в организациях партисипативного типа (Теоретические основы стратегического управления персоналом в организациях партисипативного типа )

- «Проблемы формирования и развития валютной системы Российской Федерации»