Теоретические основы доходов, расходов и прибыли коммерческого банка

Содержание:

ВВЕДЕНИЕ

Успешное развитие национальной экономики во многом зависит от результатов деятельности банковского сектора. В условиях конкуренции, глобальной финансовой интеграции и широкого спектра банковской деятельности способность реагировать на действия конкурентов и быстро реагировать на изменения рыночной конъюнктуры станет важным фактором эффективности деятельности банка. Кризисное событие высветило необходимость повышения роли экономического анализа в управлении банком. Согласно традиционному методу определения прибыли банка, он может быть использован только для оценки уровня эффективности деятельности банка, а финансовой устойчивости просто недостаточно для определения способности коммерческого банка успешно функционировать на рынке.

Актуальность данной работы заключается в том, что анализ доходов и расходов банка позволяет изучить результаты деятельности коммерческого банка и оценить эффективность банка как коммерческого предприятия, а анализ результатов финансовой деятельности банка позволяет банкам повысить уровень прибыли и рентабельности.

Объектом исследования является ПАО «Сбербанк.

Предметом исследования являются анализ доходов, расходов и прибыли ПАО «Сбербанка».

Цель работы заключается в рассмотрении теоретических вопросов, касающихся доходов, расходов и прибыли коммерческого банка, а также анализ финансовых результатов деятельности ПАО «Сбербанка».

Основные задачи:

- изучение теоретических основ доходов, расходов и прибыли банка;

- изучить общую характеристику ПАО «Сбербанк»;

- проанализировать отчет о прибылях и убытках ПАО «Сбербанк».

Решение поставленных в работе задач осуществлялось на основе применения общенаучных методов исследования в рамках сравнительного, логического и статистического анализа, а также посредством анализа структуры и динамики, графической интерпретации информации.

Работа состоит из введения, двух глав, заключения и списка литературы.

Во введении обосновывается актуальность работы, ставится цель и задачи работы, указывается объект, предмет работы, а также методы исследования.

Первая глава содержит информацию о теоретических аспектах основ доходов, расходов и прибыли банка.

Вторая глава посвящена общей характеристики ПАО «Сбербанк», а также анализу доходов и расходов ПАО «Сбербанк» за 2018-2019 года.

В заключении представлены основные выводы по работе.

Список используемой литературы содержит библиографическое описание всех использованных в работе источников.

Глава 1. Теоретические основы доходов, расходов и прибыли коммерческого банка

1.1 Доходы и расходы коммерческого банка

Получение прибыли является основной целью коммерческого банка. Организация и точный учет его доходов, расходов и финансовых результатов обеспечивают условия для успешного достижения поставленных целей. Используйте эти методы учета, так как это может привести к общей разнице. В настоящее время банк будет руководствоваться методами, изложенными в правилах ведения бухгалтерского учета в кредитных организациях. Данный метод основан на основных принципах бухгалтерского учета в кредитных организациях – принципах отражения доходов и расходов с использованием метода «изъятия». Этот принцип означает, что доходы и расходы от операций отражаются в бухгалтерском учете по завершении, а не при поступлении платежа в фонд.

Подробное описание этого метода приведено в приложении к правилам бухгалтерского учета, озаглавленном «порядок определения доходов, расходов и финансового результата бухгалтерского учета». В нем отмечается, что доходы банка признаются как экономический рост, приводящий к увеличению собственных средств банка. Это не включает в себя увеличение капитала банка за счет депозитов акционеров и участников. Увеличение экономических выгод может происходить в виде:

- притока активов;

- увеличение стоимости имущества в результате переоценки, а также уменьшение указанных убытков. При этом не учитывается увеличение дополнительного капитала за счет переоценки основных средств, нематериальных активов и ценных бумаг, «имеющихся в наличии для продажи»;

- увеличение активов в результате специфической деятельности по поставке или продаже активов, производительности труда при оказании услуг;

- сокращение задолженности, не связанной с сокращением или передачей недвижимости.

В свою очередь, затраты банка признаются уменьшением экономической выгоды, результатом чего является уменьшение собственных средств банка. Это не включает в себя распределение капитала между акционерами и участниками. Экономический кризис может протекать в виде:

- выбытия активов;

- уменьшить стоимость имущества в результате переоценки или созданного (увеличенного) поставщика за причиненный ущерб. При этом не учитывается уменьшение добавочного капитала за счет переоценки основных средств, нематериальных активов и ценных бумаг, «имеющихся в наличии для продажи»;

- уменьшение активов в результате специфической деятельности по поставке или продаже активов, производительности труда при оказании услуг;

- повышенная ответственность, не связанная с приобретением или созданием актива.

Выделяются три основные группы доходов и расходов банка:

- доходы и расходы от банковских операций и других сделок;

- операционные доходы и расходы;

- прочие доходы и расходы.

Дальнейшая классификация доходов от банковских операций и других сделок позволяет продолжить классификацию на следующих двух уровнях:

- процентные доходы:

- по предоставленным кредитам;

- по прочим размещенным средствам;

- по денежным средствам на счетах;

- по депозитам размещенным;

- по вложениям в долговые обязательства (кроме векселей);

- по учтенным векселям;

- другие доходы от банковских операций и других сделок:

- доходы от открытия и ведения банковских счетов, расчетного и кассового обслуживания клиентов;

- доходы от купли-продажи иностранной валюты в наличной и безналичной формах;

- доходы от выдачи банковских гарантий и поручительств;

- доходы от проведения других операций.

Таким же образом расходы по банковским операциям и по другим сделкам можно подразделить на:

- процентные расходы:

-

- по полученным кредитам;

- по денежным средствам на банковских счетах клиентов - юридических лиц;

- по депозитам юридических лиц;

- по прочим привлеченным средствам юридических лиц;

- по денежным средствам на банковских счетах клиентов - физических лиц;

- по депозитам клиентов - физических лиц;

- по прочим привлеченным средствам клиентов - физических лиц;

- по выпущенным долговым обязательствам;

-

- другие расходы по банковским операциям и другим сделкам:

- расходы по купле-продаже иностранной валюты в наличной и безналичных формах;

- расходы по проведению других сделок.

К операционным доходам относятся доходы от операций с ценными бумагами кроме процентов, дивидендов и переоценки. Среди них можно выделить:

- доходы от операций с приобретением ценных бумаг;

- доходы от операций с выпущенными ценными бумагами;

- доходы от участия в капитале других организаций;

- положительная переоценка;

- другие операционные доходы.

В свою очередь операционные расходы — это расходы по операциям с ценными бумагами, кроме процентов и переоценки:

- расходы по операциям с приобретенными ценными бумагами.

- расходы по операциям с выпущенными ценными бумагами.

- отрицательная переоценка;

К операционным расходам относятся также расходы, связанные с обеспечением деятельности кредитной организации. Это:

- расходы на содержание персонала;

- амортизация;

- расходы, связанные с содержанием (эксплуатацией) имущества и его выбытием;

- организационные и управленческие расходы.

Последняя классификационная группировка – это прочие доходы и расходы. В свою очередь к прочим доходам банка относятся:

- штрафы, пени и неустойки;

- доходы прошлых лет, выявленные в отчетном году;

- другие доходы, относимые к прочим.

К прочим расходам банка следует отнести:

- штрафы, пени, неустойки;

- расходы прошлых лет, выявленные в отчетном году;

- другие расходы, относимые к прочим.

1.2 Общие принципы учета доходов, расходов и финансовых результатов деятельности банка

Доходы, расходы и финансовые результаты банка отражаются в бухгалтерской книге. Правила ведения бухгалтерского учета в кредитных организациях определяют качество анализа бухгалтерской книги счета. Лицевой счет открывается на балансовом счете в седьмой части плана счетов «Результаты операций». Например, для учета доходов и расходов текущего года используется балансовый счет, относящийся к первому счету № 706 «Финансовые результаты текущего года». Они могут быть открыты по характеру отчета о прибылях и убытках. Банк самостоятельно определяет количество индивидуальных счетов для каждого значка. Пассивные счета открыты для учета доходов, а операции по счетам открывают двери для учета затрат.

Доходы и расходы отражаются в бухгалтерском учете банка только при их признании. Для признания доходов должны быть соблюдены следующие условия:

- право на получение дохода банка вытекает из договора или подтверждено другим образом;

- сумма дохода может быть определена;

- неопределенность в получении дохода отсутствует;

- в результате операции по поставке актива, выполнению работ, оказанию услуг право собственности на поставляемый актив перешло от банка к покупателю, работа принята заказчиком, услуга оказана.

Процентный доход считается признанным, если соблюдаются первые три условия.

Отсутствие или наличие неопределенности в доходах определяется на основании оценки качества кредита и займа соответственно или уровня риска возможного ущерба соответствующим активам. Если банк установил категории качества I и II, то выручка от генерации признается определенной. Для категории качества III банк самостоятельно решает, существует ли неопределенность в отношении формирования выручки, и утверждает этот принцип в учетной политике. Для категорий качества IV и V получение выручки считается неопределенным и отражается на счете выручки только после ее фактического получения.

В случае несоблюдения вышеуказанных условий доходы в бухгалтерском учете не признаются доходами, а считаются уплаченными.

Для признания расходов также должны быть соблюдены специальные условия:

- расход производится в соответствии с договором, требованиями законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- отсутствует неопределенность в отношении расхода.

Если не исполнено хотя бы одно из указанных условий, то расход не признается в бухгалтерском учете расходом, а считается дебиторской задолженностью.

1.3 Результаты деятельности банка

Источником дохода коммерческого банка являются все виды его деятельности (бизнеса).

Совокупные доходы коммерческого банка делятся на три группы по форме получения:

1) процентные доходы;

2) комиссионные доходы;

3) иные виды доходов (штрафы, пени, неустойки, доходы от банковской деятельности по продаже акций, скидки и др.).).

В некоторых случаях банк может получать процентный доход и комиссионные по ряду кредитных операций.

Общая сумма всех доходов банка за этот отчетный период называется валовым доходом.

В составе общей суммы выделенных доходов:

1) операционные доходы, включая проценты и комиссионные от деятельности на первичном рынке;;

2) доходы от банковской деятельности;

3) Прочие доходы.

Большая часть доходов банка связана с процентными доходами - от платного размещения собственных средств банка и обналичивания их, то есть от предоставления кредитов клиентам или от временного размещения средств в коммерческом центре и инвестиционных банках по долговым обязательствам из бухгалтерии. Процентные доходы по кредитам относятся к группе стабильных источников дохода банка.

Устойчивая доходность-это те доходы, которые непрерывно поступают в банк в течение относительно длительного периода времени (один-два года) и поэтому могут быть запланированы на будущее (часто это доходы от основной деятельности). В эту группу также входят комиссионные доходы, полученные резервом за некредитные банковские услуги для клиентов, которые осуществляются от имени, по поручению и за счет клиентов. Плата за данный вид услуг обычно взимается в виде комиссионного вознаграждения.

К нестабильным доходам относятся доходы от операций с иностранной валютой доходы от операций с ценными бумагами на финансовых рынках, полученные от деятельности банка и прочие доходы. На самом деле успех коммерческих банков требует значительного увеличения выручки за счет стабильных мощностей и незначительного увеличения выручки за счет нестабильного источника.

Доход коммерческого банка должен обязательно покрывать его собственные расходы, формируя таким образом прибыль. В то же время часть выручки банка используется для создания резервов на покрытие существующих рисков. Кроме того, для эффективной работы банка необходимо, чтобы он не только имел объем доходов, превышающий его расходы, но и включал в себя риски, а также обеспечивал регулярность поступления доходов.

Стоимость коммерческих банков заключается в использовании средств, необходимых для осуществления всех видов банковской деятельности. Они делятся по форме образования, характеру, продолжительности которого они связаны, и методам учета.

Для определения финансовых результатов и рентабельности деятельности банка (как в целом, так и для каждого участника его деятельности) затраты банка классифицируются следующим образом:

1) операционные расходы комитета по уходу, действующего на финансовом рынке прочие;

2) стоимость гарантии выполнения банком своих операционных функций;

3) стоимость.

Операционные расходы - это расходы, понесенные непосредственно действующим банком. Их основное отличие от других видов расходов заключается в том, что их размер зависит от объема и структуры операций, осуществляемых банком. Оплата за использование привлеченных ресурсов производится в виде процентных платежей.

Процентные расходы коммерческих банков, занимающихся деятельностью по кредитным картам, зачастую в среднем составляют более 50% всех затрат. При этом их доля в общей сумме расходов различна для каждого банка и зависит в первую очередь от соотношения количества долгов к оплате (задолженности) банка. Наибольшую сумму процентов обычно выплачивают по депозитам резидентов и кредитам, получаемым на рынке, по депозитам юридических лиц получают деньги, ценные бумаги (облигации, процентные счета).

Комиссионные расходы банка включают в себя расходы, связанные с предоставлением кредитного обслуживания клиенту, в основном связанные с расходами, связанными с оплатой услуг банков-корреспондентов, центральных банков, бирж, корпоративного права, домработницы и уборки центра и т.д. Оплата таких услуг производится в первую очередь по весовой форме комиссии за совершение сделки. Комиссионные расходы составляют лишь часть общих расходов банков.

В отдельную группу затрат банка входят затраты на деятельность на рынке и расходы по операциям с иностранной валютой. К первой группе относятся расходы на приобретение акций, облигаций, облигаций выплата купонного дохода по облигациям выплата облигаций переоценка ценных бумаг и расходы по операциям с иностранной валютой.

Операционные расходы банка включают в себя расходы, непосредственно не связанные с рядом видов банковской деятельности. Базовое значение – «сохранить».

Их количество напрямую зависит как от количества операций, так и от всей деятельности банка. Операционные расходы - это те, которые непосредственно связаны с рядом банковских операций. Это почта пресс-службы, оплата клиента, налог, уплаченный за банк стоимости.

Особую группу расходов в банковской практике составляют расходы, связанные с формированием резервного фонда, предназначенного для покрытия возможных убытков, а также внутренние кредитные убытки по другим активным операциям, дебиторской задолженности и обесценению различных видов запасов.

Одним из показателей соотношения доходов и расходов банка является процентная ставка, которая определяется как разница между процентными доходами и процентными расходами коммерческих банков, то есть между процентами полученными и уплаченными. Прибыль представляет собой прибыль от кредитных операций и в то же время показывает способность банка покрывать расходы за счет этих расходов.

Небольшие изменения характерны как для абсолютной стоимости элитных рублей, так и для относительной - всего один процент. Абсолютная маржа определяется как разница между общей суммой процентных доходов и процентных расходов банка, а также между процентными доходами и связанными с ними расходами по отдельным видам позитивной деятельности.

Процентная ставка может указывать на реальный и полный интерес к банку.

Реальная процентная ставка, характеризующая относительную реальную стоимость источника прибыли банка.

Для этого и других прибыльных элементов определяется использование среднего остатка таких активов, так как из этих статей снимается общая сумма активов банковских балансов. Достаточность системы процентов - это уровень, необходимый для конкретного банка.

Прочие доходы при расчете достаточной процентной маржи включают в себя доходы от оплаты услуг кредитной организации: инкассация платежей за расчетно-кассовое обслуживание, информационно-консультационные услуги банка, за услуги прочие проценты и комиссии, полученные за предыдущий этап, получение штрафов, пеней, штрафных санкций.

Прибыльность коммерческого банка - это главный финансовый результат банка, то есть разница между всеми доходами и расходами. Фактически банк использует несколько показателей прибыльности. Разница между суммой совокупного дохода и суммой банковских расходов на соответствие стандарту называется балансовой или общей прибылью (убытком).

Баланс банка, прибыль за исключением:

1) процентный доход, определяемый как превышение полученного банком процентного дохода над процентными расходами;

2) комиссионный доход определяется как превышение комиссионного дохода над комиссионной стоимостью;

3) прибыль от операций на первичном рынке определяется как разница между денежными средствами от этих видов деятельности;

4) иные виды прибыли, полученной от иной деятельности.

Как правило, самая большая часть прибыли - это процент от прибыли.

Прибыльность коммерческого банка - это прибыль, остающаяся в Банке.

Она представляет собой конечный финансовый результат коммерческого банка (т. е. балансовую прибыль после налогообложения) и распределяется по следующим основным направлениям:

- в дополнение к экономии денег (больше уставного и Международного валютного фонда);

- вносить взносы в фонды специального назначения (потребления);

- взносы в резервный фонд;

- выплата дивидендов акционерам (участникам).

Такие показатели, как объем, рентабельность и структура ИТ, несмотря на их важность, не всегда дают достаточную информацию об уровне эффективности работы банка. Последняя характеристика банковской прибыли - это прибыль и норма прибыли.

Общая экономическая значимость прибыли проявляется только в том, что они получают прибыль с каждого потраченного банком рубля (собственного и собственного). Фактически банк рассчитал несколько показателей рентабельности. В условиях России для расчета индекса рентабельности используется балансовая прибыль.

Общий уровень рентабельности банка позволяет оценить общую прибыль банка, а также прибыль на 1 руб. дохода.

Это всего лишь норма прибыли банка, рассчитываемая только как отношение общего остатка, полученного за определенный период времени, к капиталу уставного фонда.

Важнейшим показателем общей прибыли банка является норма рентабельности активов (ROA), которая показывает величину прибыли на рубль активов банка. Он используется для анализа эффективности банковских операций, эффективности управления банком в целом.

Глава 2. Анализ отчета о прибылях и убытках ПАО «Сбербанк»

2.1 Общая характеристика деятельности ПАО «Сбербанк»

ПАО «Сбербанк» — крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтов.

Миссия банка - «Мы даем людям уверенность и надежность, мы делаем их жизнь лучше, помогая реализовывать устремления и мечты».

В региональную сеть Сбербанка входят 11 территориальных банков с 14 200 подразделениями в 83 субъектах РФ.

В состав зарубежной сети Группы Сбербанк входят дочерние банки, филиалы и представительства в 17 странах мира:

- 3 млн клиентов за пределами России;

- 5% доля международного бизнеса;

- 17 стран присутствия (Казахстан, Беларусь, Украина, Швейцария, Германия, Босния и Герцеговина, Венгрия, Сербия, Словения, Хорватия, Чехия, Китай, Индия, Центральная и Восточная Европа).

Доля Правительства России в уставном капитале ПАО Сбербанк 52,32 % голосующих акциях. Остальными акционерами «Сбербанка» являются более 8273 юридических и физических лиц. Доля физических лиц в уставном капитале банка составляет около 2,84 %, а доля иностранных инвесторов — более 45 %.

С 1996 года торги акциями «Сбербанка» проводятся на российских биржах ММВБ и РТС. В марте 2007 года банк разместил дополнительный выпуск обыкновенных акций, в результате чего уставный капитал увеличился на 12 %, и было привлечено 230,2 млрд р. Средний дневной объём торгов акциями Сбербанка составляет 40 % объёма торгов на ММВБ. Акции ПАО «Сбербанк» включены в котировальный список первого уровня на биржевой площадке «ФБ ММВБ».

Миноритарным акционерам принадлежит 50% минус одна голосующая акция Сбербанка в свободном обращении.

Является крупнейшим в России банком по объёмам операций с физическими лицами.

В июле 2019 года Сбербанк возглавил список самых дорогих брендов России по версии Brand Finance. Его стоимость за год выросла на 25,6 % и составила 842,1 млрд рублей. Сбербанк возглавляет данный рейтинг с 2017 года, опережая компании нефтегазового сектора.В ноябре 2019 года Сбербанк был признан богатейшей компанией России по версии издания РБК. Рейтинг составлялся на основе бухгалтерской отчетности Росстата и самих компаний.

Осенью 2017 года «Сбербанк» начал открывать в отдельных регионах, где наблюдается дефицит Многофункциональных центров оказания услуг (МФЦ), специализированные представительства МФЦ — «Сбер-МФЦ». В таких отделениях банковские специалисты выполняют функции сотрудников МФЦ: регистрация юридических лиц и индивидуальных предпринимателей, информирование о налогах, оформление справок и так далее.

После либерализации цен в начале 1990-х годов государство и Сбербанк фактически отказались от гарантий обеспечения вкладов граждан, в результате произошло их обесценивание, вызвавшее, по данным социологических опросов, резкое недовольство населения. С 1996 года проводится поэтапная компенсация потерь вкладчиков. С 16 февраля 2008 года филиалы Сбербанка начали выплачивать компенсацию по советским вкладам граждан отдельным категориям населения.

Начиная с 14 декабря 2009 года банк ввёл новый фирменный стиль, сменив в оформлении тёмно-зелёные цвета на светло-зелёные и заменив логотип. Концепцию ребрендинга разработало бренд-консалтинговое британское агентство Fitch, работавшее ранее с Почтой России и «Детским миром».

В августе 2019 года издание РБК сообщило, что Сбербанк разрабатывает новый логотип для всех структур своей экосистемы, в том числе самого банка. Один из обсуждаемых вариантов — сине-зелёный квадрат. В октябре 2019 года эта информация косвенно подтвердилась в ходе форума Finopolis 2019 — стенд банка на мероприятии был оформлен таким образом, что окраска поля, на котором был размещён логотип банка, плавно переходила от зелёного к синему. Аналогичное изменение происходило с полем, на котором была размещена надпись «Экосистема Сбербанка».

2.2 Общие тенденции ПАО «Сбербанк»

Чистая прибыль Группы Сбербанка России по МСФО в 2019 году выросла до 845,0 млрд рублей, что на 1,6% выше показателя 2018 года. На показатель чистой прибыли повлияло выбытие Denizbank (убыток в размере 69,8 млрд рублей). Прибыль от продолжающейся деятельности показала рост на 10,1% и составила 914,8 млрд рублей за 2019 год. Операционный доход по продолжающейся деятельности до резервов и изменения справедливой стоимости кредитного портфеля в 2019 году увеличился на 8,3% — до 2012,8 млрд рублей — в основном за счет чистого комиссионного дохода, а также процентных доходов. В 2019 году расходы от создания резервов под кредитные убытки по долговым финансовым активам снизились на 4,3% до 92,6 млрд рублей против 96,8 млрд рублей в 2018 году. Расходы на содержание персонала и административные расходы в 2019 году выросли на 10,2% до 724,6 млрд рублей, в основном в связи с ростом IT расходов (таблица 1).

Таблица 1. Общие тенденции

|

Млрд руб |

2018 |

2019 |

Изменение, % |

|

Прибыль за год |

831,7 |

845,0 |

1,6 |

|

Прибыль от продолжающейся деятельности |

831,2 |

914,8 |

10,1 |

|

Операционный доход до резервов и изменения справедливой стоимости кредитного портфеля |

1857,9 |

2012,8 |

8,3 |

|

Расходы на содержание персонала и административные расходы |

-657,6 |

-724,6 |

10,2 |

|

Расходы от создания резервов под кредитные убытки по налоговым финансовым активам |

-96,8 |

-92,6 |

-4,3 |

2.3 Чистые процентные доходы и расходы

Цена чистого процентного дохода выросла на 1,4% в 2019 году — до 1 415,5 млрд рублей. Процентные доходы Группы увеличились за 2019 год на 9,5% — до 2 396,0 млрд рублей. Этот рост в основном обусловлен увеличением процентных доходов по кредитному портфелю, где рост составил 7,6% за 2019 год. В то же время рост процентных доходов в портфеле физических лиц составил 14,6%, что в основном связано с развитием розничного портфеля (на 16,8% в 2019 году). Процентные доходы также увеличили количество других людей, исходя из перечня межбанковских кредитов (на 29,2% в 2019 году) и доли (на 17,6% в 2019 году). Практически по всем статьям баланса на рост процентных доходов повлияло увеличение суммы остатка по статьям, а также оптимизация структуры возврата активов.

Процентные расходы выросли за 2019 год на 23,8% по сравнению с 2018 годом и составили 980,5 млрд рублей. Этот рост обусловлен увеличением среднего объема средств розничных и корпоративных клиентов на 13,2% в 2019 году, а также увеличением средней стоимости кредита в 2019 году на 10,8 п. п. (с 3,7% до 4,1%). Основной составляющей процентных расходов по-прежнему остаются процентные расходы по средствам физических лиц, которые являются ключевым источником финансирования группы. Эти затраты составили 58,0% от общего соотношения цены и прибыли по сравнению с 60,0% в конце 2018 года. В то же время процентные расходы по индивидуальным средствам выросли на 19,6% в 2019 году, в основном за счет увеличения стоимости срока кредита (таблица 2).

Таблица 2. Чистый процентный доход

|

Млрд руб |

2018 |

2019 |

Изменения, % |

|

Чистые процентные доходы |

1396,5 |

1415,5 |

1,4 |

|

Процентные доходы |

2188,3 |

2396,0 |

9,5 |

|

Процентные расходы (включая расходы на страхование) |

-791,8 |

-980,5 |

23,8 |

Чистая процентная маржа за 2019 год составила 5,4%, что на 0,5 п.п. ниже показателя чистой процентной маржи за 2018 год (5,9%). Снижение чистой процентной маржи вызвано увеличением стоимости заемных средств в течение 2019 года (с 3,7% до 4,1% за 2019 год), а также снижением доходности работающих активов (с 9,3% до 9,1% за 2019 год) (таблица 3).

Таблица 3. Факторы, повлиявшие на чистую процентную маржу в 2019 году

|

Маржа за 2018 год |

5,9% |

|

Доходность кредитов физическим лицам |

-0,2 п.п. |

|

Структура работающих активов |

0,1 п.п. |

|

Стоимость средств юридических лиц |

-0,3 п.п. |

|

Стоимость средств физических лиц |

-0,2 п.п. |

|

Структура привлеченных средств |

0,1 п.п. |

|

Маржа за 2019 год |

5,4% |

Рентабельность процентных активов за 4 квартал 2019 года составила 8,8%, без изменений по сравнению с 4 кварталом 2018 года (8,8%) (табл.4). Однако за 2019 год в целом возвратность рабочего имущества снизилась с 9,3% до 9,1%. Стоимость заимствований выросла в первых трех кварталах 2019 года, но упала в четвертом квартале до 3,9% из-за снижения процентных ставок в экономике, оставшись почти на уровне квартала 2018 года (3,8%).

Таблица 4. Доходность активов, приносящих процентный доход, и стоимость заемных средств, поквартально, %

|

2018 |

2019 |

|||||||

|

1Q |

2Q |

3Q |

4Q |

1Q |

2Q |

3Q |

4Q |

|

|

Доходность активов, приносящих процентный доход |

8,9 |

8,9 |

8,9 |

8,8 |

8,6 |

8,9 |

8,7 |

8,8 |

|

Чистая процентная маржа |

6,0 |

6,1 |

6,0 |

5,6 |

5,3 |

5,4 |

5,3 |

5,5 |

|

Стоимость заемных средств |

3,7 |

3,6 |

3,6 |

3,8 |

4,1 |

4,3 |

4,1 |

3,9 |

2.4 Комиссионные доходы и расходы ПАО «Сбербанк»

В 2019 году цена комиссионного дохода выросла на 15,1% и составила 688,9 млрд рублей. Комиссионные доходы сети выросли на 13,6% и составили 497,9 млрд руб. Основным драйвером развития комиссионного дохода является комиссионный доход от покупки. Более чем за год они выросли на 22,8% до 285,4 млрд рублей. В целом комиссионный доход по банковской карте в 2019 году увеличился на 19,6% и составил 354,6 млрд рублей. Доля этих доходов в комиссионных доходах группы составила 51,5%. Существенная часть комиссионных доходов, а также комиссионных доходов от расчетно-кассовых юридических услуг для организаций и физических лиц - 32,3%. Их рост в 2019 году составит 9,8% (таблица 5).

Таблица 5. Комиссионные доходы и расходы

|

Млрд руб |

2018 |

2019 |

Изменение, млрд руб |

Изменение, % |

|

Операции с банковскими вкладами, включая |

296,5 |

354,6 |

58,1 |

19,6 |

|

- эквайринг, комиссии платежных систем и прочие аналогичные комиссии |

232,4 |

285,4 |

53,0 |

22,8 |

|

- Комиссии, связанные с обслуживанием банковских карт |

60,2 |

63,6 |

3,4 |

5,6 |

|

- Прочее |

3,9 |

5,6 |

1,7 |

43,6 |

|

Расчетноо-кассовое обслуживание |

202,3 |

222,2 |

19,9 |

9,8 |

|

Операции клиентов с иностранной валютой и драгоценными металлами |

48,0 |

52,0 |

4,0 |

8,3 |

|

Комиссии по документарным операциям |

26,8 |

22,0 |

-4,8 |

-17,9 |

|

Агентские комиссии полученные |

9,9 |

9,7 |

-0,2 |

-2,0 |

|

Комиссии по брокерским операциям с ценными бумагами и товарами, по депозитарному обслуживанию, комиссии, связанные с инвестиционным бизнесом (включая комиссии за синдицирование) |

7,1 |

9,6 |

2,5 |

35,2 |

|

Прочее |

7,9 |

18,8 |

10,9 |

138,0 |

|

Комиссионные доходы |

598,5 |

688,9 |

90,4 |

15,1 |

|

Комиссионные расходы по операциям с банковскими картами |

145,9 |

177,2 |

-31,3 |

21,5 |

|

Прочие комиссионные расходы |

14,5 |

13,8 |

0,7 |

-4,8 |

|

Комиссионные расходы |

160,4 |

191,0 |

30,6 |

19,1 |

|

Чистые комиссионные доходы |

438,1 |

497,9 |

59,8 |

13,6 |

В 2019 году расходы на создание резерва под кредитные убытки по портфелю кредитов по амортизированной стоимости выросли на 3,5% с 95,4 млрд рублей за 2018 год до 98,7 млрд рублей за 2019 год. Согласно МСФО 9 часть кредитного портфеля подлежит отражению в отчетности по справедливой стоимости через прибыль или убыток. В 2019 году по таким кредитам была отражена отрицательная переоценка вследствие изменения их кредитного качества на сумму 56,9 млрд рублей (таблица 6).

Таблица 6. Расходы от создания резерва под кредитные убытки по портфелю кредитов

|

2018 |

2019 |

|||||||

|

1Q |

2Q |

3Q |

4Q |

1Q |

2Q |

3Q |

4Q |

|

|

Расходы от создания резерва под кредитные убытки по кредитам по амортизированной стоимости (в млрд рублей) |

21,9 |

10,3 |

43,1 |

20,1 |

22,1 |

7,7 |

31,8 |

37,1 |

|

Стоимость кредитного риска по кредитам по амортизированной стоимости (поквартально) (в б.п.) |

50 |

23 |

90 |

39 |

44 |

15 |

63 |

72 |

|

Переоценка кредитов по справедливой стоимости вследствие изменения кредитного качества (в млрд рублей) |

1,1 |

23,8 |

17,2 |

15,2 |

28,2 |

-0,4 |

23,4 |

5,7 |

|

Совокупная стоимость кредитного риска (вкл. переоценку кредитов по справедливой стоимости) (в б.п.) |

51 |

72 |

122 |

67 |

96 |

14 |

106 |

80 |

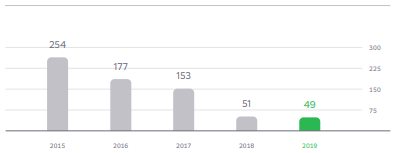

Значение стоимости кредитного риска по кредитному портфелю по амортизированной стоимости сократилось на 2 б.п. в течение 2019 года с 51 б.п. в 2018 году до 49 б.п. в 2019 году. С учетом отрицательной переоценки кредитов по справедливой стоимости значение совокупной стоимости кредитного риска сократилось на 4 б.п. в течение 2019 года с 78 б.п. в 2018 году до 74 б.п. в 2019 году.

Рисунок 1. Стоимость кредитного риска по кредитам по амортизированной стоимости (в б.п.)

2.5 Прочие операционные доходы и расходы ПАО «Сбербанк»

Операционная прибыль, включая сеть / затраты от операций с ценными бумагами, полученными из финансовых инструментов в иностранной валюте, а также / чистая стоимость страховых операций, операций Пенсионного фонда составила 99,4 млрд. рублей в 2019 году он увеличился в 3,3 раза по сравнению с 2018 годом (23,3 млрд рублей к 2018 году). На формирование операционной прибыли в 2019 году оказала влияние стоимость операции Без производных финансовых инструментов, оцениваемых по справедливой стоимости прибыль или убыток, которая составила 30,3 млрд руб. По сравнению с 6,9 млрд руб. за 2018 год (за вычетом отрицательной переоценки кредитов по справедливой стоимости), а также чистые/затраты по операциям с производными финансовыми инструментами и иностранной валютой от переоценки счетов в иностранной валюте и драгоценных металлах, которые составили 59,0 млрд рублей против 19,0 млрд рублей к 2018 году.

В 2019 году цена - это затраты на персонал, техническое обслуживание и административные расходы (эксплуатационные расходы), которые составляют на 10,2%. Увеличение операционных расходов связано в первую очередь с увеличением ИТ-затрат, связанных с запуском коммерческих операций и продолжением разработки новой технологической платформы. На общую мощность эксплуатационных расходов также влияет увеличение коэффициента с 1 января 2019 года. Расходы на персонал — основная составляющая операционных расходов, увеличились на 11,2% в 2019 году. Освоение амортизационных отчислений по основным средствам составляет 58,7%, нематериальным активам - 15,0%, затратам на информационные услуги - 19,4%. Расходы по операционной аренде снизились на 65,3% в связи с изменением методологии расчета данных расходов в результате внедрения МСФО (IFRS) «Аренда». Отношение операционных расходов к операционным доходам до вычета резервов под кредитные убытки составило 35,8% по итогам 2019 года по сравнению с 35,2% по итогам 2018 года, увеличение составило 0,6 п.п.

Таблица 7. Расходы на содержание персонала и административные расходы

|

Млрд руб |

2018 |

2019 |

Изменение, млрд руб |

Изменение, % |

|

Расходы на содержание персонала |

404,4 |

449,7 |

45,3 |

11,2 |

|

Амортизация основных средств |

46,7 |

74,1 |

27,4 |

58,7 |

|

Расходы, связанные с ремонтом и содержанием основных средств |

38,2 |

36,3 |

1,9 |

-5,0 |

|

Административные расходы |

37,9 |

41,4 |

3,5 |

9,2 |

|

Налоги, за исключением налога на прибыль |

30,6 |

32,4 |

1,8 |

5,9 |

|

Расходы по операционной аренде |

26,2 |

9,1 |

17,1 |

-65,3 |

|

Расходы на информационные услуги |

24,2 |

28,9 |

4,7 |

19,4 |

|

Амортизация нематериальных активов |

20,6 |

23,7 |

3,1 |

15,0 |

|

Расходы на консалтинг и аудит |

11,2 |

8,6 |

2,6 |

-23,2 |

|

Реклама и маркетинг |

8,4 |

9,4 |

1,0 |

11,9 |

|

Прочее |

9,2 |

11,0 |

1,8 |

19,6 |

|

Итого расходов на содержание персонала и административных расходов |

657,6 |

724,6 |

67,0 |

10,1 |

2.6 Итоговая финансовая отчетность за 2019 год

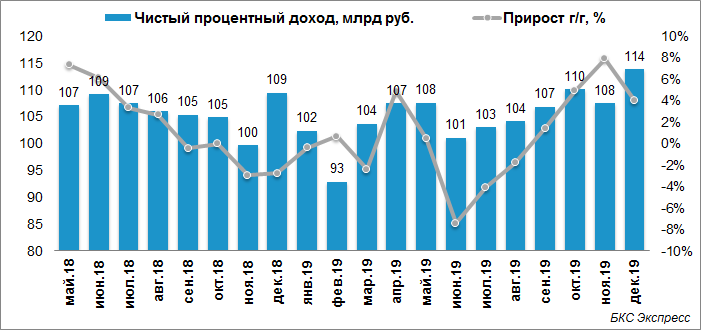

Чистый процентный доход вырос на 0,6% и составил 1,26 трлн руб. Во второй половине года стоимость пассивов начала снижаться в результате принимаемых банком мер и трендов на рынке. В результате чистый процентный доход в декабре 2019 г. на 4,0% превысил уровень декабря 2018 г (рисунок 2).

Рисунок 2. Чистый процентный доход

Рисунок 2. Чистый процентный доход

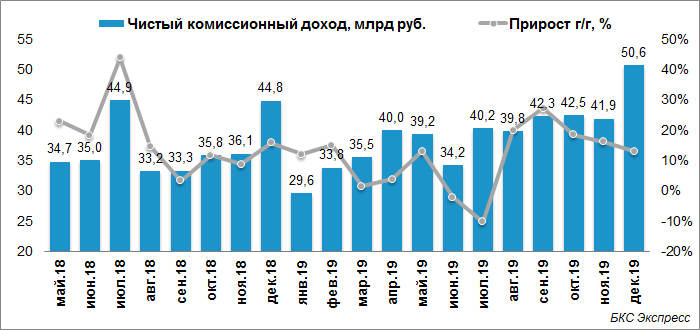

Чистый комиссионный доход вырос по итогам года на 9,9% до 469,5 млрд руб. Основным драйвером роста был транзакционный бизнес. На динамику чистого комиссионного дохода за отчетный период оказывал влияние график уплаты комиссий платежным системам и расходов по программе лояльности, которые банк начал признавать равномерно. Чистый комиссионный доход в декабре 2019 г. вырос на 12,9% г/г (рисунок 3).

Рисунок 3. Чистый комиссионный доход

Рисунок 3. Чистый комиссионный доход

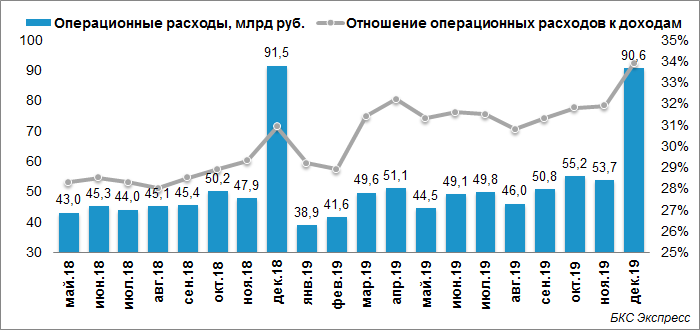

Операционные расходы выросли на 7,5%. На темп роста расходов повлияли перевод сотрудников дочерней компании АО «Сбербанк-Технологии» в ПАО Сбербанк во второй половине 2018 г., повышение ставки НДС с 1 января 2019 г. и ежегодное повышение зарплат сотрудников в июле 2019 г. Отношение расходов к доходам по итогам года составило 33,9%. В декабре 2019 г. операционные расходы снизились на 1% в годовом сопоставлении (рисунок 4).

Рисунок 4. Операционные расходы

Рисунок 4. Операционные расходы

Расходы на резервы с учетом переоценки кредитов, оцениваемых по справедливой стоимости, и обесценения активов при первоначальном признании, в декабре составили 4,8 млрд руб. Низкий объем расходов за месяц обусловлен существенным укреплением рубля. За 2019 г. расходы составили 122,8 млрд руб., что в 2,3 раза ниже предыдущего года из-за разнонаправленной динамики курсов валют, а также завершения в июне 2019 г. реструктуризации задолженности компании Агрокор. На 1 января 2020 г. объем сформированных резервов превышает просроченную задолженность в 2,9 раза.

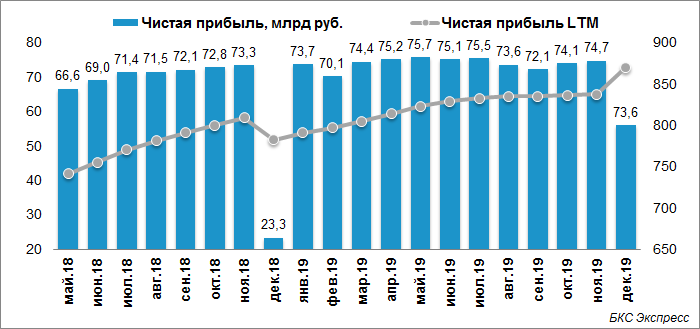

Прибыль до уплаты налога на прибыль выросла на 11,9% и составила 1 088,6 млрд руб. Чистая прибыль без учета событий после отчетной даты увеличилась на 11,2% до 870,1 млрд руб. Чистая прибыль в декабре выросла в 2,4 раза относительно декабря 2018 г. и достигла 55,9 млрд руб (рисунок 5).

Рисунок 5. Чистая прибыль

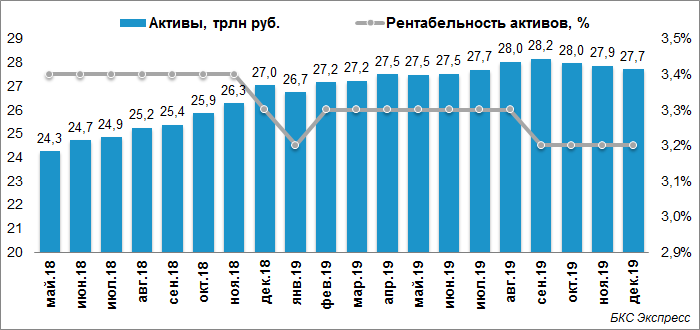

Активы в декабре сократились на 0,5% и составили 27,7 трлн руб. На динамику активов в декабре и в целом по году оказало влияние укрепление рубля. Рост активов без учета валютной переоценки в декабре составил 0,1%, в целом за год 5,3% (рисунок 6).

Рисунок 6. Активы

Корпоративным клиентам в декабре выдано 2,2 трлн руб. — рекордный месячный объем. Всего за 2019 г. выдано 13,0 трлн руб. Рост портфеля в декабре без учета валютной переоценки составил 1,9% или 243 млрд руб.

В декабре выдан также рекордный объем розничных кредитов — более 340 млрд руб. В целом за 2019 г. выдано около 3,4 трлн руб. Кредитный портфель за месяц вырос на 0,6% или на 40 млрд руб. В декабре банк закрыл сделку секьюритизации ипотечных кредитов на 24 млрд руб. Сделка позволила оптимизировать управление капиталом и увеличить резервы ликвидности. Без учета этой сделки прирост розничного портфеля в декабре составил 0,9%.

Объем просроченной задолженности клиентов в декабре сократился на 3,1 млрд руб. за счет задолженности юридических лиц. Удельный вес просроченной задолженности в кредитном портфеле снизился с 2,21% до 2,18%.

Портфель ценных бумаг в декабре сократился на 1,2% или на 41 млрд руб. главным образом за счет погашения облигаций федерального займа.

В декабре средства физических лиц увеличились без учета валютной переоценки на 4,7% или на 609 млрд руб., что более чем в два раза превысило сезонный отток средств юридических лиц. Совокупный объем клиентских средств за год увеличился без учета валютной переоценки на 4,4%: средства физических лиц выросли на 6,6%, средства юридических лиц — на 0,3%.

В декабре базовый и основной капиталы существенно не изменились. В их расчет не включена чистая прибыль, заработанная в период с апреля по декабрь 2019 г., что будет сделано после проведения годового аудита. Общий капитал в декабре увеличился на 56 млрд руб. или на 1,2%. Главный фактор роста — заработанная прибыль.

Активы, взвешенные с учетом риска, увеличились в декабре на 502 млрд руб. главным образом за счет роста кредитного портфеля клиентов.

Чистая прибыль Сбербанка за 2019 г. без учета событий после отчетной даты составила 870,1 млрд руб. Банк показал уверенный рост кредитного портфеля в реальном выражении на 6,8%. Средства физических лиц выросли на 6,6%, при этом их стоимость заметно снизилась. Это оказало существенную поддержку росту чистого процентного дохода как в IV квартале, так и за год в целом. Рентабельность капитала ПАО Сбербанк по итогам 2019 г. составила более 20%, что дает основания уверенно смотреть на выполнение целей Стратегии 2020.

ЗАКЛЮЧЕНИЕ

Доходы и расходы коммерческого банка, возникающие при осуществлении конкретных банковских операций, а также в результате иной деятельности, не противоречащей действующему законодательству, признаются предпринимательской деятельностью. Банковские доходы, денежные поступления от производственной (банковской) и непроизводственной (небанковской) деятельности.

Результаты 2019 г. ПАО «Сбербанк» общую тенденцию для основного состояния банковской отрасли: снижение ставок по кредитам для компаний при более быстром росте выдачи кредитов физическим лицам. Низкая деловая активность и слабый потребительский спрос играют непосредственную роль в динамике индекса активности. Таким образом, процентные доходы выросли всего на 0,6% по сравнению с прошлым годом, что почти на 10% больше комиссионных доходов. Однако снижение стоимости финансирования в стране может оказать положительное влияние на рентабельность бизнеса. Темп снижения стоимости заимствования превышает темпы снижения стоимости ссудного капитала, что благоприятно для показателя чистой процентной маржи (NIM).

Относительные коэффициенты эффективности деятельности кредитной организации за 2019 г. несколько снизились. Рентабельность капитала (ROE) опустилась на 0,7 п.п. к 21,1%. Капитал банка наращивается несколько большими темпами, нежели эффективность его использования. Однако показатель находится выше среднеотраслевых значений, а его негативная динамика последних месяцев может быть приостановлена.

Рентабельность активов (ROA) нейтральная, что в ситуации слабых тенденций 2019 г. в экономике страны не выглядит отрицательным результатом.

Годовой рост показателя CIR (отношение расходов к доходам) составил 2,3 п.п. Положительным моментом служит замедление темпов роста показателя в последние месяцы 2019 г.

На примере ПАО «Сбербанк» проанализировали структуру прибыли, то есть доходы и расходы коммерческого банка. Произвели анализ динамики и структуры прибыли. По результатам анализа отчета о финансовых результатах деятельности и его структурных компонентов можно сделать вывод о том, что основными статьями, как доходов, так и расходов являются операционные доходы и расходы. Это ― процентные, комиссионные и непроцентные доходы и расходы, а также доходы от операций на финансовых рынках и прочее.

Прибыль коммерческого банка ― финансовый результат, представляющий собой сальдо показателей доходов и расходов в результате его деятельности и отражающий то, насколько эта деятельность является эффективной.

Список используемой литературы

- Федеральный закон от 02.12.1990 №395-1 (ред. от 20.04.2016) «О банках и банковской деятельности» [Электронный ресурс]. – Режим доступа: www.consultant.ru.

- Астрелина, В. В. Управление ликвидностью в российском коммерческом банке : учеб. пособие / В. В. Астрелина, П. К. Бондарчук, П. С. Шальнов. – М. : Форум : ИНФРА-М, 2016. – 175 с

- Банковское право: учебник для магистров.- 3-е изд., перераб. и доп. / под ред. Д.Г. Алексеевой, С.В. Пыхтина.– М.: Юрайт, 2017.- 1055с.

- Веселов, А.И. Управление прибылью банка в средне- и долгосрочной перспективах // Финансовая аналитика: проблемы и решения. – 2017. – №24. – С. 34-37.

- Волошина, О. Б. Доходность банка как один из основных показателей его экономического положения / О. Б. Волошина // Известия высших учебных заведений. Поволжский регион. Общественные науки. – 2018. – № 1 (29). – С. 158–172.

- Дорофеев, В. Д. Стратегическое планирование коммерческого банка / В. Д. Дорофеев // Известия высших учебных заведений. Поволжский регион. Общественные науки. – 2018. – № 2 (26).

- Киреев, В. Л. Банковское дело : учебник / В. Л. Киреев, О. Л. Козлова. – М: КНОРУС, 2017. – 239 с.

- Агентство Интерфакс. Режим доступа. - URL: http://www.interfax.ru

- РБК, Режим доступа. - URL: www.rbk.ru/

- Никитушкина И. В., Болотников И. И. Практические аспекты оценки рисков в сделках слияния и поглощения Российских публичных компаний // Вопр. экономики и права. 2016. № 1. С. 221.

- Омаров, О.М., Исаева, Ш.М. Анализ финансовых показателей как путь повышения эффективности управления банком // Научное обозрение. Серия 1: Экономика и право. – 2018. – №3-4. – С. 103-107.

- Османова, Х.О. Финансовый менеджмент в системе управления коммерческими банками // Наука и современность. – 2019. – №24. – С. 280- 283

- Парфенова, Л.Б., Исаев, А.М. Использование агрегированного отчета о прибылях и убытках для анализа финансовых результатов коммерческого банка // Вестник Ярославского государственного университета им. П.Г. Демидова. Серия «Гуманитарные науки». – 2018. – №1. – С. 161-167.

- Сбербанк: официальный сайт [Электронный ресурс]. Режим доступа: https://www.sberbank.ru/ (дата обращения: 20.06.2020).

- Тавасиев, А.М. Банковское дело: управление кредитной организацией : учеб. пособие / А. М. Тавасиев. – 2-е изд., перераб. и доп. – М. : Дашков и К, 2018. – 639 с.

- Тютюнник А.В. Банковское дело. Операции, технологии, управление. – М.: Альпина Паблишер, 2019.

- Колоскова, Н.В. Разработка моделей прибыли банка на основе коэффициентов рисков // Вестник Южно-Российского государственного технического университета (Новочеркасского политехнического института). Серия: Социально-экономические науки. – 2016. – №1. – С. 119-122.

- Костерина, Т. М. Банковское дело : учеб. для бакалавров / Т. М. Костерина ; Моск. гос. ун-т экономики, статистики и информатики. – 2-е изд., перераб. и доп. – М. : Юрайт, 2017. – 332 с.

- Менеджмент человеческих ресурсов ( ОСНОВНЫЕ ПОНЯТИЯ КАДРОВОЙ ПОЛИТИКИ: ОПРЕДЕЛЕНИЕ, ЦЕЛИ, СОДЕРЖАНИЕ)

- Корпоративная культура в организации

- Кадровая стратегия в системе стратегического управления организацией)

- Баланс и отчетность (Документы, регулирующие бухгалтерский учет в РФ)

- Организация бухгалтерского учета в субъектах хозяйствования (Документы, регулирующие бухгалтерский учет в РФ)

- БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ КАК ИСТОЧНИК ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ (.Бухгалтерская отчетность: структура, формы особенности)

- Роль мотивации в поведении организации (Мотивация и ее влияние на поведение сотрудников)

- Сеть Интернет как инструмент маркетинга(Теоретические особенности интернета как инструмента маркетинга)

- Сеть Интернет как инструмент маркетинга (Роль интернета в маркетинге)

- Проблемы поступлений НДС в федеральный бюджет и совершенствование методов его планирования

- Организационная культура и ее роль в современных организациях) (ОО «АРТЕЛЬ ПЛЮС»)

- Интернет-маркетинговые решения по ведению гостиничного бизнеса (Теоретические основы продвижения гостиничных услуг в Интернете)