Теоретические основы анализа эффективности хозяйственной деятельности предприятий в современных условиях РФ

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы определяется важностью постоянного мониторинга результативности деятельности предприятия, так как только комплексная оценка экономической эффективности позволяет не только установить место и причину кризисных ситуаций, но и разработать мероприятия по их устранению и стимулированию предприятий к повышению эффективности производства.

Так, в рыночных отношениях социально-экономические, производственно-технические, организационно-управленческие, финансово-экономические и многие другие процессы очень динамичны, что обусловлено различными факто-рами: меняются предпочтения потребителей, технология производства, организация труда персонала, структура применяемых ресурсов, состав кадров. Именно поэтому в динамичной рыночной среде каждое предприятие должно оценивать эффективность своей деятельности и осуществлять ее корректировку, в соответствии этим неизбежным изменениям, и таким образом оставаться высоко конкурентными как на региональном, так и на национальном рынке.

В то же время состояние и динамика развития отечественной экономики все больше вызывают опасения, вызванные негативными тенденциями, происходящими во внешней среде. На фоне снижение покупательской способности населения, оптимизации затрат в бюджетных структурах и других негативных тенденциях, в экономике происходит изменение потребительского спроса в пользу качественных, но более доступных товаров, или предпочтение потребителем более дешевых товаров заменителей.

Диагностика эффективности деятельности предприятия позволяет выявить сильные и слабые стороны развития предприятия, правильно определить основные направления роста с учетом изменяющейся рыночной конъюнктуры.

Таким образом, эффективность деятельности предприятия - наиважнейшая характеристика экономической деятельности любого предприятия.

Она определяет: насколько правильно и эффективно организация ведет свою деятельность, планирует и прогнозирует результаты своей деятельности на ближайшее будущее, оценивает свою конкурентоспособность, платежеспособность, строит стратегии развития в развития необходимых направлений для достижения всех поставленных задачей в своей деятельности, так как это является основной задачей создания любого предприятия, и соответственно для всех форм управления и ведения финансовой деятельности.

Целью курсовой работы является комплексный анализ и выбор, обоснование направлений повышения эффективности деятельности предприятия.

Для достижения поставленной цели необходимо решить задачи:

- рассмотреть сущность эффективности деятельности и система показа-телей оценки эффективности деятельности предприятия;

- изучить методы и направления повышения эффективности деятельности предприятия;

- проанализировать финансово-хозяйственную деятельность и ее эффек-тивности в ООО «АК-ТРАНСЛЕС»;

- разработать мероприятия по повышению эффективности деятельности ООО «АК-ТРАНСЛЕС».

Объект исследования данной работы – финансово-хозяйственная деятельность ООО «АК-ТРАНСЛЕС».

Предмет исследования является система повышения эффективности деятельности предприятий в современных условиях.

Информационной базой для написания настоящей работы служат бухгалтерская и финансовая отчетность предприятия, устав и прочие нормативно-правовые документы, данные оперативного учета, плановые аналитические записки, материалы официальной статистики и др.

Теоретические основы анализа эффективности хозяйственной деятельности предприятий в современных условиях РФ

1.1. Сущность эффективности деятельности и система показателей оценки эффективности деятельности предприятия

Эффективность – относительный показатель результативности и может быть только положительной величиной, которая выражает соотношение полученного эффекта с поставленными целями [14].

Первые упоминания об эффективности появились в экономической литературе в работах представителей классической политэкономии Д. Рикардо, Ф. Кенэ, У. Петти. В их работах эффективность трактовалась как «результативность, как отношение результата к затратам» [12, С.92-93].

В настоящее время у экономистов нет единого подхода к определению понятия эффективности. Определение «экономической эффективности» группируется по направлениям: эффективность – достижение заданных целей при минимальных затратах; эффективность – это получение максимума возможных благ от имеющихся ресурсов; эффективность – это отражение процесса расширенного воспроизводства; эффективность – максимизация текущей прибыли; эффективность – достижение максимально возможного результата при заданных затратах; эффективность – это отражение производительности и результативности [32, C.189].

Наиболее традиционным в отечественной экономической литературе является определение экономической эффективности как соотношение полученного эффекта с затратами на его осуществление и является своего рода ценой или платой за достижение полученного результата [28, С.92].

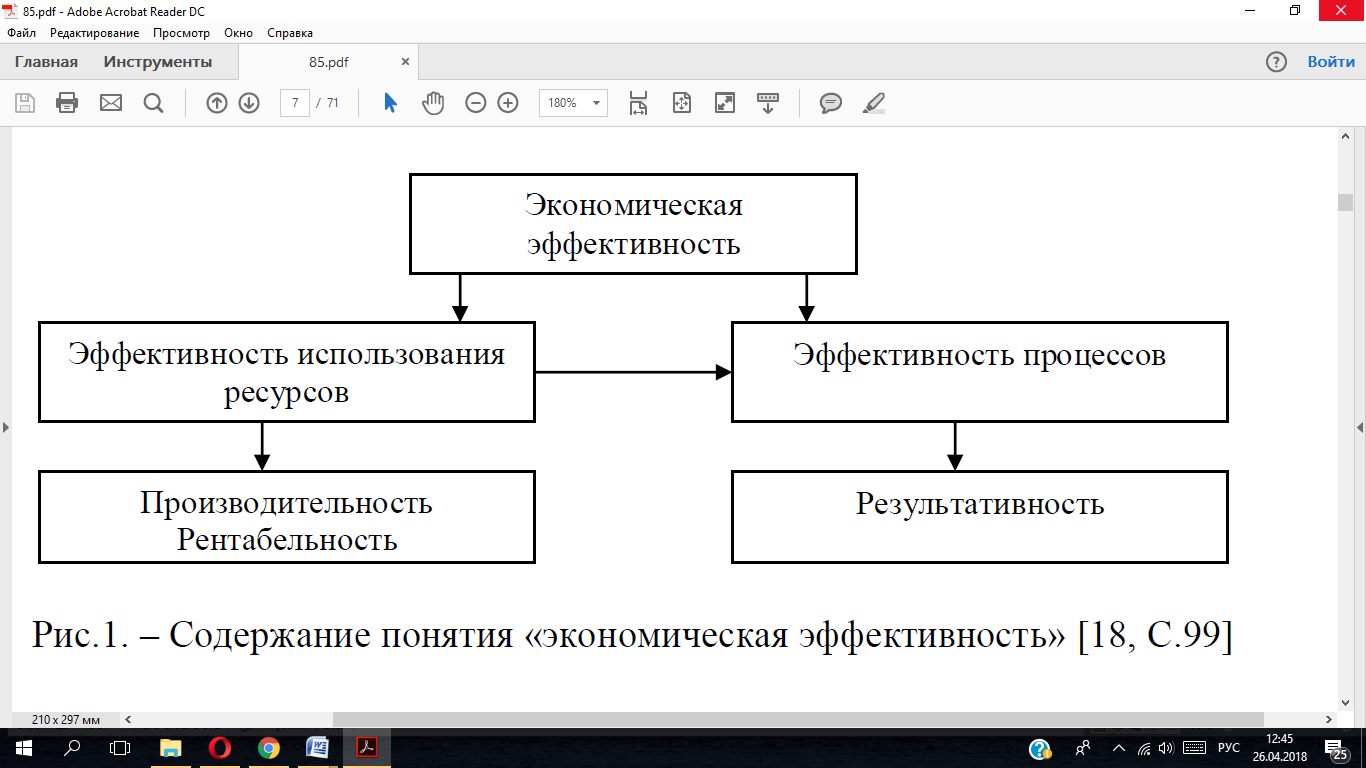

Применительно к использованию ресурса понятие «эффективность» раскрывается через такие понятия как производительность, продуктивность, рентабельность. А применительно к процессам под эффективностью понимается результативность [23, C. 31].

Взаимосвязь использования ресурсов и процессов в категории «экономическая эффективность» отражена на рисунке 1.

Рисунок 1. Содержание понятия «экономическая эффективность» [21, С.99]

С этих позиций понятие «экономическая эффективность» выражается через результативность, продуктивность и рентабельность производства. Результативность характеризуется как степень использования ресурсов, предназначенных для достижения заданных целей производства [25, C. 116]. Продуктивность определяется как соотношение достигнутых результатов и использованных ресурсов. Рентабельность характеризует соотношение доходов и расходов, которые необходимы для развития предприятия.

Сущность экономической эффективности заключается в увеличении производства и сокращении затрат на производство, экономии ресурсов.

Критерием эффективности выступает максимум эффекта с каждой единицы затрат (ресурсов) или минимум затрат на единицу эффекта [23, C.60-61].

В современных нестабильных условиях хозяйствования, оценивая экономическую эффективность деятельности предприятия, необходимо учитывать, что она должна быть не ниже эффективности деятельности других участников рынка. А учитывая, высокий уровень конкуренции, различные кризисные явления, в которых предприятия вынуждены вести свою деятельность, необходимо постоянное осуществление оценки экономической эффективности и проведение разного рода мероприятий по ее повышению [20, C. 54].

Оценка эффективности деятельности в кризис представляет выявление возможностей развития предприятия, которое определяется по результатам полного анализа финансово-хозяйственной деятельности и проводится с использованием системы разного рода показателей и коэффициентов.

В общем виде содержание экономической эффективности процесса выражается формулой [8, С.107]:

Эффективность = Результаты (эффект) / Ресурсы (затраты) (1)

Оценка эффективности характеризует меру отдачи или меру результативности, выраженную в виде полученного эффекта с каждого рубля произведенных в процессе производства затрат и отражает процесс удовлетворения потребности производства в трудовых, материальных, финансовых ресурсах.

При оценке эффективности деятельности предприятия используют обобщающие и частные показатели эффективности.

Так, показатели, позволяющие оценить экономическую эффективность предприятия, представлены в приложении 1.

В результате оценки эффективности деятельности выявляются основные слабые места производства, которые позволяют определить приоритетные направления выхода предприятия из кризиса [8, С.109].

Объективную оценку эффективности можно дать при условии соблюдения определенных правил при построении показателей [11, С.93]:

- оцениваемый критерий должен быть логически и методологически связан с системой показателей эффективности;

- все ресурсы, затраченные для производства продукции или услуг, должны быть оценены с точки зрения эффективности их использования;

- все рассчитанные характеристики должны иметь практическое применение для анализа эффективности работы на разных уровнях управления;

- на основе применяемой системы можно было бы оценивать резервы роста эффективности работы отдельных участков и предприятия в целом.

Таким образом, эффективность деятельности предприятия - важнейшая характеристика экономической деятельности любого предприятия. Она определяет: насколько правильно и эффективно организация ведет свою деятельность, планирует и прогнозирует результаты своей деятельности на ближайшее будущее, оценивает свою конкурентоспособность, платежеспособность, строит стратегии развития в развития необходимых направлений для достижения всех поставленных задачей в св0ей деятельности, так как это является основной задачей создания любого предприятия, и соответственно для всех форм управления и ведения финансовой деятельности.

Важно определить факторы, влияющие на эффективность деятельности организации.

К внешним резервам, способствующим улучшению эффективности деятельности предприятия в кризис относятся улучшение отраслевой структуры производства, государственная экономическая и социальная политика, формирование более качественных рыночных отношений и улучшение рыночной инфраструктуры, регулирование инфляционных процессов и другие факторы.

К внутренним резервам повышения эффективности производства в кризис относятся выпуск новой продукции, совершенствование сбытовой политики, улучшение использования оборудования и рациональная технология производства, экономия материальных затрат, улучшение использования трудовых ресурсов, организации труда и управления и другое [16, C.143].

В результате повышения эффективности деятельности в кризисной ситуации обеспечивается достижение следующих показателей функционирования организации:

1. Получение предпринимательской прибыли в текущем периоде, а также гарантии ее получения в будущем.

2. Производство и реализации максимально возможного объема продукции (работ, услуг).

3. Долговременная финансовая и рыночная устойчивость организации, конкурентоспособность ее продукции.

4. Положительная репутация на рынке и признание со стороны общественности [13, C. 114].

Таким образом, значение повышения эффективности заключается в том, что чем лучше используются все виды ресурсов, тем больше предприятие получает прибыли и национального дохода, в результате чего предоставляется возможность больше средств направить на предотвращения нежелательных последствий кризиса, повысить эффективность производства и конкурентоспособность предприятия и избежать банкротства.

1.2. Методы и направления повышения эффективности деятельности предприятия

Одним из наиболее известных методов оценки эффективности деятельности предприятия является метод рентабельности, характеризующий размер полученной прибыли в зависимости от объема продаж и стоимости активов предприятия.

Чтобы выявить уровень эффективности работы предприятия, полученную им прибыль требуется сопоставить с соответствующими затратами.

Во-первых, затраты можно рассматривать как текущие издержки предприятия – себестоимость продукции (работ, услуг). Здесь могут быть различные варианты определения текущих издержек и прибыли, используемых при расчетах.

Во-вторых, затраты могут быть приняты как предоплаченная стоимость для обеспечения всей финансово-хозяйственной деятельности предприятия. При этом также возможны различные способы определения расчета авансированной стоимости и определения прибыли, принимаемой для расчетов.

Прибыль представляет собой часть заново созданной стоимости и выступает одной из форм чистого дохода, образующей в сфере материального производства. Предприятие получает прибыль только тогда, когда воплощенная в созданном продукте стоимость, совершив стадию обращения, принимает денежную форму. Она является частью выручки от реализации продукции (работ, услуг), которая остается после вычета налогов, уплачиваемых из выручки, и затрат на производство [18, C. 142].

Прибыль как экономическая категория выступает:

- в качестве целевого ориентира деятельности предприятия;

- результативным оценочным показателем деятельности предприятия;

- источником развития предприятия и финансирования его деятельности.

Являясь показателем оценки, прибыль характеризует совокупную эффективность использования всех ресурсов предприятия.

Изучение работ представителей разных временных периодов и направлений исследований, позволяет сделать вывод о том, что в настоящее время в экономической литературе не существует единых подходов к выделению видов эффективности и их единой классификации.

Отсутствие научно обоснованной классификации видов эффективности и показателей, ее характеризующих, затрудняет систематизацию этих показателей, последовательность их оценки, выбор оптимального критерия эффективности.

Изучение и обобщение научной и учебной литературы по исследуемому вопросу позволяет сформулировать основные классификационные признаки и выделить соответствующие им виды эффективности (см. таблицу 2).

Так, оценка эффективности производится на всех уровнях управления экономикой, поэтому в соответствии с масштабами оценки можно выделить эффективность народно-хозяйственную, отраслевую, отдельного хозяйствующего субъекта, структурного подразделения, отдельного работника и т.д. [24, C. 32].

Таблица 2

Классификация видов эффективности

|

Признак классификации |

Виды эффективности |

|

По масштабу |

Народно-хозяйственная Отраслевая Отдельного хозяйствующего субъекта Структурного подразделения отдельного хозяйствующего субъекта Отдельного работника |

|

По видам эффективности |

Экономическая Социальная |

|

По территориальному признаку |

Страны: интернациональная; национальная Отдельного региона Отдельного города и т.д. |

|

По виду деятельности |

Эффективность хозяйственной деятельности Эффективность финансовой деятельности Эффективность инвестиционной деятельности |

|

По фазам воспроизводственного процесса |

Эффективность производства общественного продукта Эффективность распределения общественного продукта Эффективность обращения общественного продукта Эффективность потребления общественного продукта |

|

В зависимости от целей расчета |

Экономичность Результативность Целесообразность |

|

По видам оценки |

Общая Сравнительная Интегральная |

Народно-хозяйственная эффективность характеризует эффективность воспроизводства совокупного общественного продукта или действительного процесса производства, взятого в целом, и включает эффективность производства, распределения, обращения и потребления общественного продукта.

В свою очередь, народно-хозяйственная эффективность по фазам воспроизводственного процесса подразделяется на следующие виды:

– эффективность производства общественного продукта;

– эффективность распределения общественного продукта;

– эффективность обращения общественного продукта;

– эффективность потребления общественного продукта [26, C.441].

Обобщающим критерием экономической эффективности общественного производства служит уровень производительности общественного труда, определяемый отношением произведенного национального дохода к средней численности работников, занятых в отраслях материального производства.

Отраслевая эффективность рассчитывается путем исчисления валового общественного продукта, чистого продукта (национального дохода), полученного отраслью на каждый рубль средств, затраченных на развитие производства.

Эффективность отдельного хозяйствующего субъекта (эффективность деятельности предприятия) характеризует соотношение результатов к средствам, затраченным на их получение.

Эффективность структурных подразделений оценивается в основном с целью сравнения результатов деятельности отдельных подразделений, в соревновательных целях.

Эффективность отдельного работника характеризует вклад работников в общий результат работы предприятия и в основном характеризуется различными показателями производительности и эффективности труда.

Деление эффективности по территориальному признаку позволяет оценить вклад отдельных регионов в достижение общенациональных целей. В современных условиях все более важное значение приобретает эффективность внешне-экономических связей и мирового хозяйства, что предопределило деление эффективности страны на национальную и интернациональную [13, C. 96].

В зависимости от вида деятельности предприятия можно выделить три вида эффективности:

– эффективность хозяйственной деятельности дает оценку эффективности использования ресурсного потенциала предприятия и характеризуется как частными (фондоотдача, оборачиваемость оборотных средств, производительность труда), так и обобщающими (ресурсоотдача) показателями;

– эффективность финансовой деятельности характеризует результативность управления финансами предприятия, отдачу от рационального использования финансовых ресурсов (доходность капитала, ликвидность и т. д.);

– эффективность инвестиционной деятельности оценивается в том случае, если предприятия разрабатывают или участвуют в инвестиционных проектах и характеризуется целой группой показателей (индекс доходности инвестиций, внутренняя норма доходности и т. д.). [27, C. 112]

Деление эффективности по направлениям деятельности предприятия позволяет оценивать и находить резервы повышения эффекта на всех фазах функционирования предприятия. По данному классификационному признаку выделяют следующие основные виды эффективности:

– эффективность производства характеризует результативность производства и определяется как отношение полученного экономического эффекта от производства к ресурсам или затратам, участвующим в процессе производства;

– эффективность капитальных вложений определяется как отношение эффекта к капитальным вложениям и характеризуется коэффициентом эффективности капитальных вложений и сроком их окупаемости;

– эффективность научно-технического прогресса (НТП) оценивается как на уровне народного хозяйства (народно-хозяйственная эффективность НТП), так и на уровне отдельных отраслей, предприятий (хозрасчетная эффективность НТП), и рассчитывается как отношение эффекта (роста национального дохода или его части – прибыли) к полному объему ресурсов (живого труда и материальных затрат других отраслей и производств), необходимых для функционирования оцениваемого объекта;

– эффективность научно-технического потенциала характеризуется отноше-нием экономического эффекта, получаемого обществом вследствие реализации научных достижений (в качестве величины экономии или перерасхода общест-венных затрат труда), и затратами на совершенствование производства.

Большой интерес представляет деление эффективности в зависимости от целей расчета. По данному классификационному признаку можно выделить три основных вида эффективности:

1. Экономичность определяется как отношение полученного результата к затратам (З) (Э = Р/З), выражает экономичность использования средств и ресур-сов – эффективность тем выше, чем меньшие затраты позволяют получать один и тот же результат.

2. Результативность определяется как отношение результата к целям (Ц) (Э = Р/Ц), выражает степень реализации целей деятельности– эффективность тем выше, чем в большей степени результаты соответствуют целям.

3. Целесообразность определяется как отношение целей к реальным пот-ребностям, проблемам (П) (Э = Ц/П), выражает степень рациональности выдвигаемых целей – эффективность тем выше, чем в большей степени цели решают реальные проблемы [29, C. 325].

Можно выделить три группы взаимообусловленных факторов эффектив-ности:

1. Общесистемные факторы, определяющие предпосылки эффективного функционирования организации, к числу которых относятся степень реализации принципов деятельности организации, организационная культура, обоснован-ность системы отбора и оценки организационных решений, наличие органи-зационного механизма, осуществляющего координацию и обеспечивающего взаимосвязь частичных процессов.

2. Внешние факторы ограничения деятельности организации производства, обусловленные закономерностью коммуникативности систем, основным из ко-торых является требования внешней среды, ограничения инвестиционных ре-сурсов.

3. Факторы управления развитием организации - наличие программы раз-вития организации производства, обеспеченность организационными ресур-сами [17, C. 144].

По значимости и силе влияния отдельных факторов в их числе можно выделить такие, которые оказывают наиболее существенное воздействие на эффективность системы организации. Эти факторы можно назвать крити-ческими. Эффективность деятельности организации в основном определяется именно критическими факторами, тогда как промежуточные факторы лишь немного изменяют ее параметры.

Оценка эффективности является важным элементом разработки проектных и плановых решений, позволяющим определить уровень прогрессивности действующей структуры, разрабатываемых проектов ли плановых мероприятий, и проводится с целью выбора наиболее рационального варианта структуры или способа её совершенствования. Эффективность организационной структуры должна оцениваться на стадии проектирования, при анализе структур управ-ления действующих организаций для планирования и осуществления меро-приятий по совершенствованию управления.

Комплексный набор критериев эффективности системы управления формируется с учётом двух направлений оценки её функционирования:

- по степени соответствия достигаемых результатов установленным целям производственно-хозяйственной организации;

- по степени соответствия процесса функционирования системы объектив-ным требованиям к его содержанию организации и результатам.

Основным итоговым финансовым документом предприятия является бух-галтерский баланс. Он позволяет оценить финансовое состояние предприятия, проанализировать наличие, размещение и использование ресурсов, определить уровень финансовой устойчивости предприятия и ликвидность баланса [9, C. 13].

Для анализа эффективности производства и финансового состояния пред-приятия используются различные методы и показатели. Прежде всего, это система показателей, характеризующая эффективность использования ресурсов, их отдачу; показатели рентабельности; показатели, отражающие рыночную, предпринимательскую активность предприятия система показателей платеже-способности и финансовой устойчивости предприятия.

2. Анализ и направления повышения эффективности деятельности в ООО «АК-ТРАНСЛЕС»

2.1. Организационно-правовая характеристика деятельности предприятия

Общество с ограниченной ответственностью «АК-ТРАНСЛЕС» зарегист-рирована 21 ноября 201 г. по адресу 140501, Московская область, г. Луховицы, ул. Л.Толстого, д.8. Компании был присвоен ОГРН 1125072001010 и выдан ИНН 5072003070. [35].

Основной вид деятельности - лесозаготовительная производственная дея-тельность.

Организационно-правовая форма ООО «АК-ТРАНСЛЕС» - общество с ограниченной ответственностью - это юридическое лицо, уставный капитал которого разделен на доли. Учредителем предприятия является одно физическое лиц, которое отвечает по его обязательствам в пределах своего вклада в уставный капитал и делегирует управленческие функции образованным ими органам [3].

Форма собственности организации – частная.

Основным учредительным документом ООО «АК-ТРАНСЛЕС» является Устав предприятия - это утвержденный в установленном порядке юридический документ, включающий свод положений и правил, касающихся правового ста-туса, организационной формы, структуры и устройства организации, видов деятельности, порядка отношений с юридическими и физическими лицами и государственными органами, а также определяющих права и обязанности как участников организации, так и самого юридического лица.

формы ООО - является [3]:

- уставный разделен на участников;

- отсутствие необходимости внесения денежных в уставный капитал предприятия до регистрации и накопительного счёта.

На рис. 2 представлена организационная структура ООО «АК-ТРАНСЛЕС».

Директор

Главный инженер

Зам. директора по производству

Зам. директора по экономике

Отдел снабжения

ПТО

Главный бухгалтер

Бухгалтерия

Производственные цеха

Склады

Рисунок 2. Организационная структура управления ООО «АК-ТРАНСЛЕС»

Как видно из представленной схемы, организационная структура ООО «АК-ТРАНСЛЕС» является линейной. Линейная организационная структура образуется в результате построения аппарата управления только из взаимопод-чиненных органов в виде иерархической лестницы.

Каждый работник в линейной структуре подчинен и подотчетен только одному руководителю, следовательно, связан с вышестоящей системой только через него. Таким образом, в аппарате управления создается иерархия подчи-ненности и ответственности, являющихся при чистой линейной структуре един-ственным и доминирующим типом организационных отношений.

Линейная организационная структура является логически наиболее строй-ной и формально определенной, но вместе с ним наименее гибкой. Каждый из органов управления обладает всей полнотой власти, но относительно неболь-шими возможностями решения функциональных проблем, требующих специ-альных знаний. Линейная организационная структура является самой оптималь-ной для компании.

Все сотрудники ООО «АК-ТРАНСЛЕС» - квалифицированные специа-листы, при этом уровень квалификации соответствует занимаемым должностям. В организации существует как функциональная, так и предметная специализация сотрудников.

2.2. Анализ финансово-хозяйственной деятельности предприятия и эффективности использования ресурсов

Итак, анализ финансово-хозяйственной деятельности предприятия выпол-нен за период с 01.01.2017г по 31.12.2019г. Качественная оценка финансовых показателей ООО «АК-ТРАНСЛЕС» выполнена с учетом принадлежности к от-расли «Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения».

Оценим комплексно имущественное положение исследуемого предпри-ятия (см. табл.1).

Таблица 1

Структура имущества и источники его формирования ООО «АК-ТРАНСЛЕС»

|

Показатель |

Значение показателя |

Изменение за период |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

||||

|

2017 |

2018 |

2019 |

2017 |

2019 |

|||

|

Актив |

|||||||

|

1. Внеоборотные активы |

56 677 |

103 056 |

79 429 |

59 |

45,4 |

+22 752 |

+40,1 |

|

в том числе: |

55 630 |

100 830 |

76 891 |

57,9 |

43,9 |

+21 261 |

+38,2 |

|

2. Оборотные, всего |

39 344 |

72 416 |

95 571 |

41 |

54,6 |

+56 227 |

+142,9 |

|

в том числе: - запасы |

15 322 |

33 226 |

40 395 |

16 |

23,1 |

+25 073 |

+163,6 |

|

дебиторская задолженность |

22 177 |

35 596 |

54 962 |

23,1 |

31,4 |

+32 785 |

+147,8 |

|

денежные средства и краткосрочные финансовые вложения |

1 845 |

3 594 |

214 |

1,9 |

0,1 |

-1 631 |

-88,4 |

|

Пассив |

|||||||

|

1. Собственный капитал |

31 376 |

34 559 |

26 059 |

32,7 |

14,9 |

-5 317 |

-16,9 |

|

2. Долгосрочные обязательства, всего |

25 874 |

37 624 |

55 309 |

26,9 |

31,6 |

+29 435 |

+113,8 |

Продолжение таблицы 1

|

в том числе: |

22 742 |

34 056 |

34 056 |

23,7 |

19,5 |

+11 314 |

+49,7 |

|

3. Краткосрочные обязательства, всего |

38 771 |

103 289 |

93 632 |

40,4 |

53,5 |

+54 861 |

+141,5 |

|

в том числе: |

2 751 |

2 789 |

2 789 |

2,9 |

1,6 |

+38 |

+1,4 |

|

Валюта баланса |

96 021 |

175 472 |

175 000 |

100 |

100 |

+78 979 |

+82,3 |

Так, активы организации в течение изучаемого периода (с 31 дек.2017г. по 2019г.) значительно увеличились (на 82,3%). Несмотря на значительный рост активов, собственный капитал уменьшился на 16,9%, что свидетельствует об отрицательной динамике имущественного положения организации.

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- дебиторская задолженность – 32 785 тыс. руб. (40,7%)

- запасы – 25 073 тыс. руб. (31,1%)

- основные средства – 21 261 тыс. руб. (26,4%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- кредиторская задолженность – 54 823 тыс. руб. (65%)

- прочие долгосрочные обязательства – 18 121 тыс. руб. (21,5%)

- долгосрочные заемные средства – 11 314 тыс. руб. (13,4%)

Среди отрицательно изменившихся статей баланса можно выделить «денежные средства и денежные эквиваленты» в активе и «нераспределенная прибыль (непокрытый убыток)» в пассиве (-1 631 тыс. руб. и -5 317 тыс. руб. соответственно).

В течение анализируемого периода собственный капитал организации уменьшился с 31 376,0 тыс. руб. до 26 059,0 тыс. руб. (-5 317,0 тыс. руб.).

Проанализируем финансовое состояние предприятия.

Так, оценка ликвидности баланса исследуемой организации представлена в таблице 2.

Таблица 2

Баланс ликвидности ООО «АК-ТРАНСЛЕС» за 2017-2019 гг.

|

Условное обозначение |

Ранжирование активов и пассивов баланса |

Абсолютная величина, тыс. руб. |

Динамика (+/-), тыс. руб |

|||

|

2017 |

2018 |

2019 |

2018/2017 |

2019/2018 |

||

|

Активы |

||||||

|

А1 |

Наиболее ликвидные активы |

1845 |

3594 |

214 |

1749 |

-3380 |

|

А2 |

Быстрореализуемые активы |

22177 |

35596 |

54962 |

13419 |

19366 |

|

А3 |

Медленнореализуемые активы |

15322 |

33226 |

40395 |

17904 |

7169 |

|

А4 |

Труднореализуемые активы |

55630 |

100830 |

76891 |

45200 |

-23939 |

|

Пассивы |

||||||

|

П1 |

Наиболее срочные обязательства |

36020 |

100500 |

90843 |

64480 |

-9657 |

|

П2 |

Краткосрочные пассивы |

2751 |

2789 |

2789 |

38 |

0 |

|

П3 |

Долгосрочные пассивы |

25874 |

37624 |

55309 |

11750 |

17685 |

|

П4 |

Постоянные пассивы |

31376 |

34559 |

26059 |

3183 |

-8500 |

На основании данных табл. 2, проведем сравнительный анализ ликвид-ности баланса предприятия (таблица 3).

Таблица 3

Сравнительный анализ ликвидности ООО «АК-ТРАНСЛЕС» за 2017-2019 гг.

|

Абсолютно ликвидный баланс |

Соотношение активов и пассивов баланса |

||

|

2017г. |

2018г. |

2019г. |

|

|

А1≥П1; А2≥ П2; А3 ≥П3; А4<П4 |

А1< П1; А2 > П2; А3 < П3; А4 > П4. |

А1< П1; А2 > П2; А3 < П3; А4 > П4. |

А1< П1; А2 > П2; А3 < П3; А4 > П4. |

Анализируя данные таблицы 3, сделаем следующие выводы:

1. Сопоставление итогов А1 и П1 отражает соотношение текущих пла-тежей и поступлений. В ООО «АК-ТРАНСЛЕС» это соотношение не удовлет-воряет условию абсолютно ликвидного баланса, что свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность.

2. Произошло увеличение быстрореализуемых активов (А2) с 22177 тыс. руб. в 2017 году до 54962 тыс. руб. в 2019 году. А краткосрочные пассивы (П2) существенно сократились с 2789 тыс.руб. в 2017 году до 39 тыс.руб. в 2019 году. Таким образом, по данной статье наблюдается увеличение платёжного излишка, условие А2 > = П2 выполняется.

3. Медленно реализуемые активы организации (А3) в 2019 году возросли до 40395 тыс. руб.. Однко, долгосрочные пассивы (П3) больше медленно реали-зуемых активов, следовательно, условие А3 > = П3 не выполняется.

4. Труднореализуемые активы организации (А4) к 2019 году возросли до 76891 тыс. руб., а постоянные пассивы (П4) сократились до 26059 тыс.руб. Следовательно, условие А4 <= П4 не выполняется, что привело к образованию платёжного излишка.

Таким образом, баланс организации за указанный период не является абсо-лютно ликвидным, так как не выполняется все три условия ликвидности.

Анализ коэффициентов ликвидности показан в таблице 4.

Таблица 4

Коэффициенты ликвидности ООО «АК-ТРАНСЛЕС» в 2017-2019гг.

|

Показатель |

Норматив |

2017 г. |

2018 г. |

2019 г. |

Абсолютное отклонение (+/-) |

|

|

2018 г. к 2017 г. |

2019 г. к 2018 г. |

|||||

|

Коэффициент абсолютной ликвидности |

> 0,2-0,5 |

0,05 |

0,03 |

0,002 |

-0,01 |

-0,03 |

|

Коэффициент быстрой ликвидности |

> 0,8 |

0,62 |

0,38 |

0,59 |

-0,24 |

0,21 |

|

Коэффициент текущей ликвидности |

> 2 |

1,01 |

0,70 |

1,02 |

-0,31 |

0,32 |

1. Коэффициент абсолютной ликвидности характеризует, в какой степени денежные средства и краткосрочные финансовые вложения покрывают краткосрочные долговые обязательства. Данный коэффициент показывает, что в 2017-2019 годах они составляют намного меньше положенного коэффициента (т.е. 0,2), фактический размер коэффициента ниже нормативного. Все это грозит организации потерей поставщиков, так как она не способна погасить свои краткосрочные обязательства.

2. Коэффициент ликвидности характеризует степень покрытия краткосрочных долговых обязательств денежными средствами, краткосрочными финансовыми вложениями и дебиторской задолженностью. В 2017-2019 годах его фактический размер ниже нормативного, кроме того наблюдается снижение с 0,62 в 2017 году до 0,59 в 2019 году. Можно сделать вывод, что ООО «АК-ТРАНСЛЕС» не может погасить свои долговые обязательства немедленно.

3. Коэффициент текущей ликвидности характеризует, в какой степени оборотные активы покрывают краткосрочные долговые обязательства, т.е. оце-нивает общую платежеспособность организации. И по данному коэффициенту в 2017-2019 годах значения ниже нормативных Данный коэффициент ниже норма-тивного показателя. Это объясняется тем, что темп роста краткосрочных обязательств выше темпов роста ликвидных активов.

Для анализа финансовой устойчивости предприятия составим аналити-ческую таблицу (см.табл.5).

Таблица 5

Обеспеченность ООО «АК-ТРАНСЛЕС» собственными оборотными средствами за 2017-2019 гг. (тыс. руб.)

|

Показатели |

2017 |

2018 |

2019 |

Абс. отклонение (+;-), тыс. руб. |

|

|

2017/2017 |

2019/2018 |

||||

|

Собственные оборотные средства (СОС) |

-24254 |

-66271 |

-50832 |

-42019 |

15439 |

|

Собственные и заемные долгосрочные источники формирования запасов и затрат (СД) |

1620 |

-28647 |

4477 |

-30267 |

33124 |

|

Общая величина основных источников формирования запасов и затрат (ОВИ) |

40391 |

74642 |

98109 |

34251 |

23467 |

|

Излишек/недостаток СОС |

-39576 |

-100339 |

-93111 |

-60763 |

7228 |

|

Излишек/недостаток СД |

-13702 |

-62715 |

-37802 |

-49013 |

24913 |

|

Излишек/недостаток ОВИ |

25069 |

40574 |

55830 |

15505 |

15256 |

Важно обратить внимание, что в анализе обеспеченности ООО «АК-ТРАНСЛЕС» собственными оборотными средствами выявлено их отсутствие, что свидетельствует о неустойчивом положении организации.

Предприятие относится к третьему типу финансовой устойчивости – неу-стойчивое финансовое положение. Характеризуется низким уровнем платеже-способности, предприятие зависит от внешних кредиторов.

Показатели финансовой устойчивости анализируются в динамике и в сравнении с нормативными значениями. Данный процесс отражен в таблице (таблица 6).

Таблица 6

Анализ основных показателей финансовой устойчивости

|

Показатели |

Норм. значение |

Значение показателей |

Изменение 2018-2017 гг. |

Изменение 2019-2018 гг. |

||

|

2017г. |

2018г. |

2019г. |

||||

|

1. Коэффициент автономии |

>0,5 |

0,33 |

0,20 |

0,15 |

-0,13 |

-0,05 |

|

2. Коэффициент концентрации привлеченных средств |

≤ 0,5 |

0,67 |

0,80 |

0,85 |

0,13 |

0,05 |

|

3. Коэффициент маневренности собственных средств |

>0,5 |

0,05 |

-0,83 |

0,17 |

-0,88 |

1,00 |

|

4. Коэффициент обеспеченности собственными оборотными средствами |

>0,3 |

0,04 |

-0,40 |

0,05 |

-0,44 |

0,44 |

|

5. Коэффициент обеспеченности запасов собственными оборотными средствами |

≥ 0,5-0,8 |

0,11 |

-0,84 |

0,11 |

-0,95 |

0,95 |

Итак, анализируя табл.6, можно сделать вывод, что коэффициент авто-номии сократился на протяжении всего анализируемого периода с 0,33 до 0,15. Это говорит о том, что источники собственных средств составляют 15% от общей стоимости имущества. Данный показатель существенно ниже норматив-ного значения (0,5), поэтому организация является финансово зависимой от заемных средств.

2. Соответственно, коэффициент концентрации заемных средств увели-чился с 0,67 до 0,15 на протяжении 2017-2019 гг. Финансирование деятельности в 2019 году на 85% осуществляться за счет заемных источников, что однозначно подтверждается показателями пассива баланса.

3. Коэффициент маневренности собственных средств каждый год сок-ращался и составил на конец 2019 года 0,17, что существенно ниже норматив-ного значения (0,5). Это говорит о том, что доля собственных оборотных средств в совокупном капитале организации низка. Такая динамика является отрица-тельной, поскольку свидетельствует о снижении мобильности собственных средств фирмы и деловой активности.

4. Коэффициент обеспеченности собственными оборотными средствами в ниже нормативного значения (больше 0,3). Такое значение коэффициента пока-зывает неустойчивое финансовое состояние организации.

5. Коэффициент обеспеченности запасов собственными оборотными сред-ствами имеет отрицательное значение в 2018 г.. Это говорит о недостатке средств производства, что значительно снижает эффективность их использования.

Анализ обеспеченности ООО «АК-ТРАНСЛЕС» оборотными средствами невозможен без анализа оборачиваемости капитала и анализа эффективности его использования.

Показатели эффективности использования оборотных средств приведены в табл.7.

Таблица 7

Анализ эффективности использования оборотных средств

|

Показатели |

Сумма, тыс. руб. |

||||

|

2017г. |

2018г. |

2019г. |

2018/2017 |

2019/2018 |

|

|

1. Выручка, тыс.руб. |

130831 |

89030 |

102103 |

-41801 |

13073 |

|

2. Число дней в отчетном периоде |

360 |

360 |

360 |

0 |

0 |

|

3. Средняя стоимость остатков оборотных средств (II раздел баланса), тыс.руб. |

26422,5 |

55880 |

83993,5 |

29457,2 |

28113,5 |

|

4. Коэффициент оборачиваемости(2:6), оборотов |

4,95 |

1,59 |

1,22 |

-3,36 |

-0,37 |

|

5. Продолжительность оборота, в днях |

73 |

226 |

295 |

153 |

69 |

Анализ табл. 7 показывает, что в результате более существенного, по сравнению с выручкой, ростом среднегодовой стоимости оборотных средств, их оборачиваемость замедлилась в 2019 году на 3,73 оборотов, длительность одного оборота, соответственно, увеличилась на 222 дня и составила 295 дней.

Это говорит о том, что размер выручки предприятия, приходящейся на один рубль оборотных средств, уменьшился в 2019 году относительно 2017 года. Несмотря на это, организация обладает достаточными оборотными средствами и может быстро рассчитываться со взятыми на себя финансовыми обязательствами.

2.3. Оценка показателей экономической эффективности деятельности и определение ключевых проблем

В приведенной ниже табл. 8 обобщены основные финансовые резуль-таты деятельности ООО «АК-ТРАНСЛЕС» за весь рассматриваемый период.

Таблица 8

Финансовые результаты деятельности ООО «АК-ТРАНСЛЕС»

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне- |

|||

|

2017 г. |

2018 г. |

2019 г. |

тыс. руб. |

± % |

||

|

1. Выручка |

130 831 |

89 030 |

102 103 |

-28 728 |

-22 |

107 321 |

|

2. Расходы по обычным видам деятельности |

112 118 |

74 597 |

101 514 |

-10 604 |

-9,5 |

96 076 |

|

3. Прибыль (убыток) от продаж (1-2) |

18 713 |

14 433 |

589 |

-18 124 |

-96,9 |

11 245 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

-67 |

-19 910 |

3 473 |

+3 540 |

↑ |

-5 501 |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

18 646 |

-5 477 |

4 062 |

-14 584 |

-78,2 |

5 744 |

|

6. Проценты к уплате |

159 |

– |

– |

-159 |

-100 |

53 |

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-2 663 |

– |

-876 |

+1 787 |

↑ |

-1 180 |

|

8. Чистая прибыль (убыток) (5-6+7) |

15 824 |

-5 477 |

3 186 |

-12 638 |

-79,9 |

4 511 |

За последний год значение выручки составило 102 103 тыс. руб. В течение анализируемого периода отмечено сильное снижение выручки – на 28 728 тыс. руб. За 2019 год прибыль от продаж равнялась 589 тыс. руб. Отмечено стреми-тельное падение финансового результата от продаж за 3 года – на 18 124 тыс. руб., или на 96,9%.

Далее проведем анализ состава, структуры и динамики затрат на произ-водство продукции, используя данные Пояснений к бухгалтерскому балансу и отчету о финансовых результатах (табл. 9).

Таблица 9

Динамика себестоимости продаж ООО «АК-ТРАНСЛЕС» по экономическим элементам, тыс.руб.

|

Показатели |

Абс. знач., тыс.руб. |

Уд. вес, % |

Изменения |

Темп прироста, % |

|||||

|

2017 |

2018 |

2019 |

2017 |

2018 |

2019 |

Абс. знач., тыс.руб. |

Уд. веса, % |

||

|

Материальные затраты |

81543 |

49018 |

61446 |

72,73 |

65,71 |

60,53 |

-20097 |

-12,20 |

-24,65 |

|

Затраты на оплату труда |

10674 |

10921 |

15501 |

9,52 |

14,64 |

15,27 |

4828 |

5,75 |

45,23 |

|

Отчисления на социальные нужды |

3274 |

3297 |

4812 |

2,92 |

4,42 |

4,74 |

1538 |

1,82 |

46,98 |

|

Амортизация |

2411 |

2730 |

6375 |

2,15 |

3,66 |

6,28 |

3965 |

4,13 |

164,47 |

|

Прочие затраты |

14239 |

8616 |

13390 |

12,7 |

11,55 |

13,19 |

-849 |

0,49 |

-5,96 |

|

Итого затраты |

112118 |

74597 |

101514 |

100 |

100 |

100 |

-10604 |

0,00 |

-9,46 |

В 2019 г .наблюдается снижение общей величины расходов по обычным видам деятельности на 10604 тыс. руб. Это обусловлено снижением материаль-ных затрат на 20097тыс.руб., поскольку они занимают наибольший удельный вес в структуре себестоимости продаж предприятия.

Структура расходов показывает, что наибольшая доля в 2019 году при-ходится также на элемент «материальные затраты» - 60,53%, что на 12,21% меньше значения 2017 года. Вместе с тем наблюдается рост остальных элементов затрат. Так, доля затрат на оплату труда возросла на 5,75%, отчисления на соц. нужды – на 1,82%, амортизация – на 4,13%, прочие затраты – на 0,49%.

Основным обобщающим показателем, характеризующим уровень себесто-имости, является показатель затрат на 1 руб. товарной продукции, представляю-щий собой отношение себестоимости товарной продукции к объему товарной продукции в стоимостном выражении. Они представлены в табл. 10.

Таблица 10

Затраты на один рубль товарной продукции ООО «АК-ТРАНСЛЕС»

|

Показатели |

2017 год |

2018 год |

2019 год |

Абс. изменение |

|

|

2018/2017 |

2019/2017 |

||||

|

Выручка, тыс.руб. |

130831 |

89030 |

102103 |

-41801 |

-28728 |

|

Себестоимость продаж, тыс. руб. |

112118 |

74597 |

101514 |

-37521 |

-10604 |

|

Затраты на рубль товар-ной продукции, руб. |

0,86 |

0,84 |

0,99 |

-0,02 |

0,13 |

На основании приведенных данных можно сделать вывод, что затраты на рубль товарной продукции на анализируемом предприятии в 2019 г. возросли. По данным ООО «АК-ТРАНСЛЕС» для получения каждого рубля продукции пришлось потратить 0,99руб. в 2019 году, что на 0,13руб. выше показателя 2017г.

Далее проведем маржинальный анализ прибыли, исходные данные, для которого, представлены в таблице 11.

Таблица 11

Исходные данные для маржинального анализа ООО «АК-ТРАНСЛЕС»

|

Показатель |

2017 год |

2018 год |

2019 год |

|

Выручка, тыс.руб. |

130831 |

89030 |

102103 |

|

Постоянные затраты, тыс.руб. |

31919 |

19042 |

36270 |

|

Переменные затраты, тыс.руб. |

80199 |

55555 |

65244 |

|

Маржинальный доход, тыс.руб. |

50632 |

33475 |

36859 |

|

Прибыль, тыс.руб. |

18713 |

14433 |

589 |

|

Критический объем, тыс.руб. |

82477 |

50644 |

100471 |

|

Уровень маржинального дохода, % |

38,7 |

37,6 |

36,1 |

|

Запас финансовой прочности, тыс.руб. |

48354 |

38386 |

1632 |

|

Сила воздействия производственного (операционного) рычага |

2,71 |

2,32 |

62,58 |

Из данной табл.11 видно, что в 2019 году наблюдается увеличение переменных затрат по сравнению с 2018 годом и снижение в целом за период исследования (2017-2019 гг.), что указывает на увеличение стоимости сырья для производства продукции предприятия. Также мы можем наблюдать, что в 2019 году маржинальный доход составил 36859 тыс.руб., что меньше, чем в 2017 году. В 2019 году запас финансовой прочности составил 1632 тыс.руб., что сущест-венно ниже, чем в 2017 году.

Операционный рычаг показывает, во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Видно, что сила воздействия операционного рычага высока в 2019 году.

Показатели рентабельности представлены в таблице 12.

Таблица 12

Показатели рентабельности ООО «АК-ТРАНСЛЕС» в 2017-2019 гг.

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

||||

|

2017 г. |

2018 г. |

2019 г. |

коп., |

± % |

||

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: не менее 5%. |

14,3 |

16,2 |

0,6 |

-13,7 |

-96 |

|

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

14,3 |

-6,2 |

4 |

-10,3 |

-72,1 |

|

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение для данной отрасли: 3% и более. |

12,1 |

-6,2 |

3,1 |

-9 |

-74,2 |

|

|

Cправочно: |

16,7 |

19,3 |

0,6 |

-16,1 |

-96,5 |

|

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. |

117,3 |

– |

– |

-117,3 |

-100 |

|

Представленные в таблице показатели рентабельности за последний год имеют положительные значения как следствие прибыльной деятельности ООО «АК-ТРАНСЛЕС».

Прибыль от продаж в анализируемом периоде составляет 0,6% от полученной выручки. Тем не менее, имеет место падение рентабельности продаж по сравнению с данным показателем за 2017 год.

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за последний год составил 4%. То есть в каждом рубле выручки предприятия содержалось 4 руб. прибыли до налогообложения и процентов к уплате.

2.4. Пути повышения эффективности деятельности предприятия

Одним из возможных путей повышения эффективности деятельности ООО «АК-ТРАНСЛЕС» является замена морально и физически устаревшего оборудования на новое.

В условиях усиления тенденций роста нестабильности внешней среды и сокращение жизненного цикла (периода производства и продажи) товаров пред-приятию необходимо чаще обновлять свой ассортимент. При этом выражение «новый товар» применяется чрезвычайно широко. Его относят и к небольшим усовершенствованиям уже известных товаров, и к принципиально новым изде-лиям, предоставляющим ранее неизвестные возможности и фактически создаю-щим новые рынки.

С этой целью для ООО «АК-ТРАНСЛЕС» следует наладить высоко-рентабельное производство нового вида продукции – плит МДФ.

Плиты МДФ (волокнистые плиты средней плотности) представляют собой спрессованную при высокой температуре древесную стружку. Они легко подвергаются механической обработке и различным видам отделки, хорошо удерживают фурнитуру.

В современных условиях рынок МДФ бурно развивается: спрос на плиты МДФ растет (8% в год), незначительно снижается уровень цен из-за роста конкуренции. Поэтому в связи с началом производства плит МДФ на ООО «АК-ТРАНСЛЕС» возрастет конкурентоспособность предприятия, повысится его имидж, что приведет к улучшению финансового положения.

Разрабатывая производственную стратегию ООО «АК-ТРАНСЛЕС» мы предлагаем сделать реконструкцию цеха для осуществления производства плит МДФ (модифицированная фанера).

В результате реконструкции цеха производственная мощность плит МДФ составит 100 тыс. м3 в год.

Расчёт инвестиций на реконструкцию производства производится в виде сметы затрат (таблица 13).

Таблица 13

Расчёт инвестиций на реконструкцию производства

|

№ пп |

Виды затрат |

Сумма, тыс.руб. |

|

1 2 3 4 5 6 7 8 |

Новое оборудование Транспортно-складские работы и затраты на монтаж Всего первоначальная стоимость нового оборудования Измерительные приборы, инструменты и т.п. Расходы на демонтаж ликвидируемого оборудования Итого инвестиций в основные фонды Прирост оборотных средств |

120000 300 119910 5995,5 90 120000 24000 |

|

Всего инвестиций (Кнов) |

144000 |

Затраты на строительные работы определяются на основе объёма этих работ, рассчитываемого в технологическом разделе проекта.

После реконструкции производства всё действующее оборудование может быть использовано. Величина используемых фондов (Кисп) определяется по формуле:

Кисп = Кст-Кл (1)

где Кл – стоимость ликвидируемого оборудования, Кисп = 144000

Рассчитанная таким образом величина инвестиций (Кнов) используется в последующем для расчёта показателей экономической эффективности их использования.

Расчёт себестоимости рекомендуется производить в разрезе статей затрат. Расчёт по каждой из статей производится прямым счётом, то есть исходя из нормы (норматива) расхода соответствующего вида производственных ресурсов и цен на них.

Расчёт затрат на сырьё и материалы показан в таблице 14.

Таблица 14

Расчёт затрат на сырьё и материалы

|

Наименование сырья и материалов |

Ед. изм. |

Норма расхода на единицу полуфабриката |

Общий расход на программу |

Цена единицы сырья, тыс.руб. |

Сумма, тыс.руб. |

|

П/м лиственных пород (береза) |

м3 |

2,0 |

260000 |

550 |

143000 |

|

Итого |

143000 |

Расчёт годового фонда заработной платы работающих на участке приведён в таблице 15.

Таблица 15

Расчёт годового фонда заработной платы

|

№ пп. |

Наименование показателей |

Всего |

|

1 2 3 4 5 6 7 |

Тарифный фонд (с учётом коэффициента выполнения норм), тыс.руб. Премии и доплаты к тарифному фонду, тыс.руб. Основной фонд зарплаты, тыс.руб. Дополнительная зарплата, тыс.руб. Годовой фонд зарплаты, тыс.руб. Выплаты из прибыли, тыс.руб. Годовой фонд зарплаты с учётом выплат из прибыли, тыс.руб. |

22927,67 9171,07 3209,874 3209,87 35308,61 5296,29 40604,9 |

Смету расходов на содержание и эксплуатацию оборудования по соответ-ствующему производству укрупнено можно представить в виде двух статей затрат: расходы на амортизацию оборудования; расходы по содержанию и текущему ремонту оборудования.

Расходы на амортизацию оборудования прямым счётом рассчитываются исходя из установленных норм амортизации по элементам основных фондов и стоимости их элементов. Величину амортизационных отчислений по деревооб-рабатывающему оборудованию можно принять в размере 15 % его стоимости.

Что касается расходов на текущий ремонт и содержание оборудования, то по своему составу они включают в себя заработную плату рабочих, занятых техническим обслуживанием, эксплуатацией и ремонтом оборудования, начис-ления на заработную плату, затраты на смазочные, обтирочные материалы, запасные части и т.п. Укрупнено их можно принять в размере 120 % от величины амортизационных отчислений.

Расходы по содержанию и эксплуатации оборудования представлена в таблице 16.

Таблица 16

Расчёт затрат на содержание и эксплуатацию оборудования

|

Стоимость оборудования, тыс. руб. |

Расчёт амортизации |

Расходы на содержание и ремонт оборудования, тыс. руб. |

Итого затрат, тыс. руб. |

|

|

Норма, % |

Сумма, тыс.руб. |

|||

|

120000 |

15 |

18000 |

21600 |

39600 |

В состав сметы общецеховых расходов относятся следующие затраты: заработная плата цехового персонала, начисления на зарплату; амортизация зданий и сооружений, их содержание и текущий ремонт и прочие расходы.

Стоимость зданий и сооружений производства по базовому и проекти-руемому варианту можно определить произведением их кубатуры на соответ-ствующие нормативы удельных инвестиций. Тогда сумма амортизации зданий и сооружений принимается в размере 3 - 4 % от их стоимости, а затраты на содержание и текущий ремонт зданий и сооружений – 4 – 6 % от их стоимости.

Смета цеховых расходов по базовому и проектируемому вариантам пред-ставлена в таблице 17.

Таблица 17

Смета цеховых расходов

|

№ пп |

Статьи затрат |

Сумма, тыс.руб. |

|

1 2 3 4 5 |

Зарплата цехового персонала Отчисления на социальное страхование и прочие фонды Амортизация зданий и сооружений Содержание и текущий ремонт зданий и сооружений Прочие расходы |

4011,39 1123,8 300 400 1276,457 |

Укрупнено цеховые расходы принимаются в размере 100 – 120 % годового фонда зарплаты производственных рабочих.

После выполнения всех предыдущих расчётов составляется калькуляция (цеховая) себестоимости продукции, которая приведена в таблице 18.

Таблица 18

Калькуляция себестоимости продукции

|

1 |

Статьи затрат |

Проектируемый вариант |

|

|

Сумма, тыс.руб. |

На ед., руб. |

||

|

1 2 3 4 5 6 |

Сырьё за вычетом возвратных отходов Зарплата основных рабочих Начисления на зарплату Затраты на энергию на технологические цели Расходы на содержание и ремонт оборудования Цеховые расходы |

143000 26324,76 7370,93 582,750 39600 1276,457 |

1100 20,25 7,67 4,48 304,62 9,8 |

|

7 |

Итого цеховая себестоимость |

187828,776 |

1446,82 |

|

8 |

Общезаводские расходы |

21116,238 |

162,435 |

|

9 10 |

Итого производственная себестоимость Внепроизводственные расходы |

208945,014 6268,35 |

1607,269 48,21 |

|

11 |

Полная себестоимость |

215213,364 |

1655,48 |

Как видно из таблицы 19 полная себестоимость единицы продукции МДФ составит 1655,48 руб., а полная себестоимость на производственную программу (130 млн. м3) будет равна 215213,364 тыс. руб.

Для нужд производства предприятию ООО «АК-ТРАНСЛЕС» необходимо принять решение о закупке оборудования. Есть два варианта закупки оборудования: внутри страны и за рубежом. Отечественное оборудование уступает импортному по качеству, по сроку службы, кроме того, импортное оборудование более усовершенствованное, отвечает последним достижениям науки и техники, поэтому предприятию целесообразно приобрести импортное оборудование. Стоимость нового оборудования составит 120 млн. руб. В настоя-щий момент предприятие не располагает такими средствами. В результате чего предприятию выгоднее взять импортное оборудование по договору лизинга. Кроме того, приобретая оборудование на данных условиях, предприятие будет платить налог на имущество в меньшем размере.

На первом этапе произведем расчет эффективности путем сравнения показателей приобретения и использования отечественного и импортного оборудования за весь срок службы (табл. 19).

Таблица 19

Расчет эффективности импорта для собственного использования импортируемого товара

|

Показатели |

Импортное оборудование |

Отечественное оборудование |

|

Цена оборудования (контрактная цена) |

1846 тыс.$ |

120000 тыс. |

|

Затраты, связанные с закупкой, доставкой оборудования |

185 тыс.$ |

12000 тыс. |

|

Срок службы оборудования |

12 лет |

8 лет |

|

Годовые расходы, связанные с эксплуатацией оборудования |

1600 тыс. руб. |

3100 тыс. руб. |

|

Курс валюты |

65 руб./$ |

|

|

Цена приобретения оборудования |

132017 тыс. руб. |

132000 тыс. руб. |

|

Эксплуатационные расходы за весь срок службы |

12800 тыс. руб. |

24800 тыс. руб. |

|

Цена потребления |

144815 тыс. руб. |

156800 тыс. руб. |

|

Эффект от импорта |

11985 тыс.руб. (156800-144815) |

|

|

Эффективность импорта |

1,08 |

|

Как показывают расчеты, приведенные в табл. 19, эффективность импорт-ного оборудования объясняется более низкими эксплуатационными расходами на 1500 тыс. руб., несмотря на то, что приобретение импортного оборудования выше на 11985 тыс. руб. Кроме того, при расчете цены потребления эксплуата-ционные расходы взяты за 8 лет, т. е. период работы импортного оборудования приравнен к отечественному.

На следующем этапе произведем расчет периодических лизинговых платежей, основанных на теории финансовых рент.

Расчеты размеров лизинговых платежей могут производиться различными методами в зависимости от вида лизинга, формы и способы выплат, а также условий функционирования экономики, т.е. при стабильном развитии или с учетом инфляционных процессов.

В условиях стабильной экономики стоимость лизинга складывается из суммы амортизационных отчислений на объект, платы за кредитные ресурсы, маржи (комиссионных выплат) лизинговой компании, оплаты сервисных услуг пользователю имущества, налога на добавленную стоимость, таможенных платежей (при внешнем лизинге), расходов по страхованию рисков и др.

Расчет лизинговых платежей по договору финансового лизинга, предос-тавляющему лизингополучателю права выкупа имущества – предмета договора по остаточной стоимости по истечении срока договора (табл.20).

Таблица 20

Расчет среднегодовой стоимости имущества, млн. руб.

|

Годы |

Стоимость имущества на начало года |

Сумма амортизационных отчислений |

Стоимость имущества на конец года |

Среднегодовая стоимость имущества |

|

1-й г. |

120 |

12 |

108 |

114 |

|

2-й г. |

108 |

12 |

96 |

108 |

|

3-й г. |

96 |

12 |

84 |

102 |

|

4-й г. |

84 |

12 |

72 |

96 |

|

5-й г. |

72 |

12 |

60 |

90 |

|

6-й г. |

60 |

12 |

48 |

84 |

ОС = БС - АО (3)

ОС – остаточная стоимость;

БС – стоимость имущества на начало года;

АО – амортизационные отчисления.

(4)

(4)

, (5)

, (5)

где: ПК – плата за кредитные ресурсы;

Вк – величина кредитных ресурсов, привлекаемых для лизинговой сделки;

Пс – кредитная ставка, %.

(6)

(6)

(7)

(7)

где: ДУ – плата за дополнительные услуги.

В = АО + ПК + КВ + ДУ (8)

Таблица 21

Расчет лизинговых платежей

|

Годы |

АО |

ПК |

КВ |

ДУ |

В |

НДС |

ЛП |

|

1-й год |

12 |

22,8 |

13,68 |

0,5 |

48,98 |

9,796 |

58,776 |

|

2-й год |

12 |

20,4 |

12,24 |

0,5 |

45,14 |

9,028 |

54,168 |

|

3-й год |

12 |

18,0 |

10,8 |

0,5 |

41,3 |

8,26 |

49,56 |

|

4-й год |

12 |

15,6 |

9,36 |

0,5 |

37,46 |

7,492 |

44,952 |

|

5-й год |

12 |

13,2 |

7,92 |

0,5 |

33,62 |

6,724 |

40,344 |

|

6-й год |

12 |

10,8 |

6,48 |

0,5 |

29,78 |

5,956 |

35,736 |

|

Всего |

72 |

100,8 |

60,48 |

3 |

236,28 |

47,256 |

283,536 |

|

% |

25,4 |

35,55 |

21,3 |

1,05 |

- |

16,7 |

100 |

График уплаты лизинговых взносов представлен в таблице 22.

Таблица 22

График уплаты лизинговых взносов

|

Дата |

Сумма взноса, млн. руб. |

|

1 сентября 2020 |

47,256 |

|

1 сентября 2021 |

47,256 |

|

1 сентября 2022 |

47,256 |

|

1 сентября 2023 |

47,256 |

|

1 сентября 2024 |

47,256 |

|

1 сентября 2025 |

47,256 |

|

Всего: |

283,536 |

Из представленных данных видно, что общая сумма лизинговых платежей составит 283,5 млн.руб. Платежи будут выплачиваться в течение 6 лет.

Эффективность предлагаемых мероприятий для предприятия определяется соотношением затрат и результатов: повышение эффективности означает лучшие результаты при меньших затратах. Учитывая важность удовлетворения потребностей потребителей, эффективность маркетинга товаров, при условии, что качество достигается при разумных затратах. Следовательно, эффективность стратегий определяется соотношением качества товара издержек производства.

Ознакомление с финансовым планом должно показать потенциальному инвестору, на какую прибыль он может рассчитывать, и какова способность заёмщика обслуживать долг.

Среднегодовые доходы в зависимости от характера принятых проектных решений могут выражаться в виде: годовой экономии от снижения себесто-имости продукции (Эгод.); прибыли (Пр), прироста прибыли Пр.

Прибыль от продажи продукции Ппр, тыс.руб., определяется по формуле:

Пр = (Ц - С) А (9)

А (9)

где Ц – цена за единицу продукции по проектируемому варианту, тыс.руб.;

С – полная себестоимость единицы продукции по проектируемому варианту, тыс.руб.

Цена за единицу продукции Ц, тыс.руб., рассчитывается по следующему выражению

(10)

(10)

где С – себестоимость продукции, тыс.руб.;

Рср – среднеотраслевая норма прибыли, %.

Цена единицы продукции по проектируемому варианту равна

Прибыль от продажи продукции по проектируемому варианту составит

Ппр = (2069,35 – 1655,48)  130000 = 53803,1 тыс.руб.

130000 = 53803,1 тыс.руб.

Финансовые показатели от продажи продукции приведены в таблице 23.

Таблица 23

Финансовые результаты производственной деятельности ООО «АК-ТРАНСЛЕС»

|

№ пп |

Наименование показателей |

Проектируемый вариант |

|

1 2 3 4 5 6 7 |

Выручка, тыс.руб. Затраты на производство и реализацию продукции, тыс.руб. Валовая прибыль, тыс.руб. Прибыль от продажи продукции, тыс.руб. Налоговые платежи из прибыли, тыс.руб. Чистая прибыль, тыс.руб. Рентабельность продаж по чистой прибыли, % |

269015,5 215212,4 53803,1 53803,1 18202,89 35600,2 13,2 |

Прибыль от продаж была рассчитана выше и составила для проекти-руемого варианта 53803,1 тыс.руб.

Чистая прибыль Пчист, тыс.руб., рассчитывается по формуле

Пчист = Пвал. – Нпр. – Ним. – Ндр. (11)

где Пвал – валовая прибыль, в нашем случае равная прибыли от продажи, тыс.руб.;

Нпр. – налог на прибыль – 20 % от налогооблагаемой части прибыли, тыс.руб.;

Ним. – налог на имущество – 2 % от стоимости основных фондов и оборотных средств за вычетом износа основных фондов (запасы и затраты), тыс.руб.;

Ндр. – прочие налоговые платежи из прибыли (0,05 % от налогооблагаемой части валовой прибыли), тыс.руб.

Чистая прибыль составит:

Пчист = 53803,1 - 12912,744 – 2600 – 2690,155 = 35600,2 тыс.руб.

Наряду с определением абсолютного размера прибыли рассчитывается и относительный показатель – уровень рентабельности (%).

Рентабельность продаж, Рпр., %, рассчитывается по формуле

(12)

(12)

где Qпр – выручка от продажи продукции, тыс.руб.

Рентабельность продаж составит 13,2%:

На основании расчетов прогнозного отчета о финансовых результатах рассчитаем показатели экономической эффективности проведем оценку эффек-тивности инвестиционного проекта.

Расчет денежного потока по проекту представлен в таблице 24.

Ставка дисконтирования выглядит следующим образом:

На основании данных о денежном потоке рассчитаем NPV проекта.

Чистая текущая стоимость проекта составляет 47499 тыс. рублей.

Таблица 24

Расчет денежного потока

|

0 |

2019 |

2019 |

2020 |

|

|

Инвестиции |

-144000 |

|||

|

Прибыль |

53803,1 |

59183,4 |

65101,8 |

|

|

Амортизация |

18000 |

18000 |

18000 |

|

|

Денежный поток |

-144000 |

71803,1 |

77183,4 |

83101,8 |

Проект является эффективным и может рассматриваться вопрос о его принятии.

Второй показатель оценки эффективности реальных инвестиций – индекс (коэффициент) доходности, который также позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту.

Индекс доходности проекта больше 1, что также свидетельствует о его эффективности.

Третий критерий оценки – внутренняя норма доходности.

IRR = 44%. Внутренняя норма доходности выше ставки дисконтиро-вания, поэтому проект принимается.

Четвертый критерий оценки – срок окупаемости.

При оценке экономической эффективности принятых в проекте соответствующих технических решений в качестве основного результирующего показателя используется срок окупаемости инвестиций. Срок окупаемости инвестиций Ток.расч., лет рассчитывается по формуле:

(13)

(13)

где Кнов – потребные для реализации проекта инвестиции;

П – прибыль от продаж.

Срок окупаемости инвестиций равен:

Данные для расчета дисконтированного срока окупаемости представлены в таблице 25.

Таблица 25

Дисконтированный денежный поток накопленным итогом, тыс.руб.

|

Год |

0 |

1 |

2 |

3 |

|

Денежный поток |

-144000 |

71803,1 |

77183,4 |

83101,8 |

|

Дисконтированный денежный поток |

-144000 |

65275,5 |

63787,9 |

62435,6 |

|

Дисконтированный денежный поток накопленным итогом |

-144000 |

-78724,5 |

-14936,6 |

47499 |

Точный дисконтированный срок окупаемости равен 0 + 144000/65275,5 = 2,2 года или 26 месяцев

Критерии оценки эффективности инвестиций представим в таблице 26.

Таблица 26

Основные финансовые показатели проекта

|

Показатели |

Единица измерения |

Величина показателя |

|

Приведенная стоимость требующихся инвестиций |

Тыс.руб. |

144000 |

|

Чистая приведенная стоимость (NPV) |

Тыс. руб. |

47499 |

|

Индекс доходности (PI) |

1,33 |

|

|

Внутренняя норма доходности (IRR) |

% |

44 |

|

Срок окупаемости |

год |

2,7 года или 31 месяц |

|

Дисконтированный срок окупаемости |

год |

2,2 года или 26 месяцев |

Рассчитанные финансовые показатели проекта показывают, что приведен-ная стоимость требующихся инвестиций составляет 144 тыс.рублей., а чистая текущая стоимость (NPV) проекта 47499 тыс.руб. Так как NPV проекта выше 0, то проект стоит принимать.

Индекс доходности проекта составляет 1,33 или 133%. Это говорит о том, что приведенные доходы превысят первоначальные инвестиции в 1,33 раза.

Внутренняя норма доходности проекта составляет 44%.

Суммарные инвестиции в данный проект окупятся в течение 2 лет и 7 месяцев. Сравнивая расчётный срок окупаемости со среднеотраслевым, мы видим, что проект реконструкции цеха является экономически эффективным.

При осуществлении внешнеэкономической деятельности ООО «АК-ТРАНСЛЕС» получаем экономический эффект в сумме 45751,63 тыс.руб.

Прибыль от производства плит МДФ составит 53803,1 тыс. руб., при этом необходимо привлечь инвестиции на сумму 144 000 тыс. руб.

В результате сделанных расчетов можно сделать вывод, что от внедрения в деятельность предлагаемых мероприятий, предприятие повысит величину своей прибыли, что положительно повлияет на уровень его финансового положения и, соответственно, конкурентоспособности.

ЗАКЛЮЧЕНИЕ

Следует отметить, что поставленная цель курсовой работы – достигнута.

Итак, активы организации в течение анализируемого периода (с 31 декабря 2017 г. по 31 декабря 2019 г.) значительно увеличились (на 82,3%). Несмотря на значительный рост активов, собственный капитал уменьшился на 16,9%, что свидетельствует об отрицательной динамике имущественного положения организации.

Баланс ООО «АК-ТРАНСЛЕС» за анализируемый период не является абсолютно ликвидным, так как не выполняется три условия ликвидности.

Предприятие неплатежеспособно, поскольку все коэффициенты платежеспособности ниже нормативных значений. Можно сделать вывод, что ООО «АК-ТРАНСЛЕС» не может погасить свои долговые обязательства немедленно.

При анализе обеспеченности ООО «АК-ТРАНСЛЕС» собственными оборотными средствами выявлено их отсутствие. Предприятие относится к третьему типу финансовой устойчивости – неустойчивое финансовое положе-ние. Характеризуется низким уровнем платежеспособности, предприятие зависит от внешних кредиторов.

Выручка предприятия сократилась на 28 728 тыс. руб. Отмечено стремительное падение финансового результата от продаж за 3 года – на 18 124 тыс. руб., или на 96,9%.

В 2019 году наблюдается снижение общей величины расходов по обычным видам деятельности на 10604 тыс. руб. Это обусловлено снижением материаль-ных затрат на 20097 тыс.руб., поскольку они занимают наибольший удельный вес в структуре себестоимости продаж предприятия.

Показатели рентабельности за последний год имеют положительные значения как следствие прибыльной деятельности ООО «АК-ТРАНСЛЕС».

Прибыль от продаж в анализируемом периоде составляет 0,6% от полученной выручки. Тем не менее, имеет место падение рентабельности продаж по сравнению с данным показателем за 2017 год.

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за пос-ледний год составил 4%. То есть в каждом рубле выручки ООО «АК-Транслес» содержалось 4 руб. прибыли до налогообложения и процентов к уплате.

Одним из возможных путей повышения эффективности деятельности ООО «АК-ТРАНСЛЕС» является замена морально и физически устаревшего оборудования на новое. С этой целью для ООО «АК-ТРАНСЛЕС» разработано производство нового вида продукции – плит МДФ.

Производственная мощность плит МДФ составит 100 тыс. м3 в год.

Полная себестоимость единицы продукции МДФ составит 1655,48 руб., а полная себестоимость на производственную программу (130 млн. м3) будет равна 215213,364 тыс. руб.

Для нужд производства предприятию ООО «АК-ТРАНСЛЕС» необходимо принять решение о закупке оборудования. Есть два варианта закупки оборудо-вания: внутри страны и за рубежом. Стоимость нового оборудования составит 120 млн. руб. В настоящий момент предприятие не располагает такими средствами, следовательно, оборудование необходимо приобрести в лизинг.

В результате выполненных экономических расчётов мы можем сделать вывод об экономической целесообразности проекта. Затраты окупаются за 2,7 года, что не превышает среднеотраслевого срока окупаемости.

При осуществлении внешнеэкономической деятельности ООО «АК-ТРАНСЛЕС» получаем экономический эффект в сумме 45751,63 тыс.руб.

Прибыль от производства плит МДФ составит 53803,1 тыс. руб., при этом необходимо привлечь инвестиции на сумму 144 000 тыс. руб.

В результате сделанных расчетов можно сделать вывод, что от внедрения в деятельность предлагаемых мероприятий, предприятие повысит величину своей прибыли на 21249,35 тыс. руб., что положительно повлияет на уровень его финансового положения и, соответственно, конкурентоспособности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ в ред. от 19.02.2019 г. (Справочная правовая система «Консультант плюс»).

- Федеральный закон от 08.02.1998 №129-ФЗ «Об обществах с ограниченной ответственностью» (с изменениями и дополнениями) // СПС «КонсультантПлюс»,

- Гражданский кодекс Российской Федерации: часть первая от 30.11.1994 №51-ФЗ и часть вторая от 26.01.1996 №14-ФЗ (с изменениями и дополнениями) // СПС «КонсультантПлюс»

- Приказ Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н в ред. от 06.04.2017 (Зарегистрировано в Минюсте России 02.08.2010 №18023) (Справочная правовая система «Консультант плюс»).

- Абрютина М.С. Анализ финансовой деятельности организации. – М.: Дело, 2016. – 420 с.

Анализ финансово-экономической деятельности предприятия: Учебное пособие для вузов / Под ред. проф. Н.П. Любушина. -М: Юнити-Дана, 2017. 471с.

Банк В.Р. Методология финансового анализа деятельности хозяйствующих субъектов / Банк В.Р., Банк С.В. // Аудитор. – 2016. - № 7.

- Банк В.Р., Финансовый анализ: учеб. пособие. / Банк В.Р., Банк С.В., Тараскина А.В. – М.: ТК Велби, Изд-во Проспект, 2017. – 487 с.

- Балабанов И.Т. Планирование финансов. – М.: Финансы, 2013. – 208 с.

- Беляев А.М. Производственный менеджмент: Учебник для бакалавров / И.Н. Иванов, А.М. Беляев, В.В. Лобачев; Под ред. И.Н. Иванов. - М.: Юрайт, 2015. - 249 c.

- Гайнутдинов Э.М. Производственный менеджмент: Учебное пособие / Э.М. Гайнутдинов, Л.И. Поддерегина. - М.: Инфра-М, 2012. - 320 c.

- Глухов, В.В. Производственный менеджмент. Анатомия резервов. Leanproduction: Учебное пособие / В.В. Глухов, Е.С. Балашова. - СПб.: Лань, 2011.- 352 c.

- Горбашко Е.А. Менеджмент качества и конкурентоспособности.- СПб.: Изд-во СПб ГУЭФ, 2013. – 207 с.

- Ковалев А.А. Анализ финансового состояния предприятия. – М.: Экономика, 2015. – 315 с.

- Ковалев В.В. Анализ финансово – хозяйственной деятельности предприятия. – М.: ЮНИТИ, 2014. – 423 с.

- Макаренко М.В. Производственный менеджмент. - М.: Приор, 2012. - 384 c.

- Максимов, А.Н Определение экономической эффективности управ-ленческих решений: учебное пособие /А.Н. Максимов. – Красноярск: ИПК СФУ, 2012. – 103 с.

- Мотив Г. А. Инновационный менеджмент (учебное пособие) – 2014. – 92 - 96 с.

- Полковский А.И. Комплексный экономический анализ хозяйственной деятельности: учебник. – М.: КНОРУС, 2012. - 423с.

- Савицкая Г.В.Анализ деятельности предприятия. – М.: ЮНИТИ, 2017. – 667 с.

- Соломенцев Ю. М. Экономика и управление предприятием. - М.: Высшая школа, 2018. – 320 с.

- Управление финансами (финансы предприятий): учебник для вузов / А.А. Володин и др. – М.: Инфра-М, 2014. – 503 с.

- Чечевицина Л.Н. Экономический анализ предприятия. – Ростов н/Д, 2012. – с.447.

- Экономика предприятия: Учеб. пособие / Под ред. В.П. Волкова, А.И. Ильина. – 4-е изд., перераб. и доп. – М.: Новое знание, 2012. – 597 с.

- Официальный сайт ООО «АК-ТРАНСЛЕС» - [Электронный ресурс] http://aktransles.ru/

- Прямые налоги и их место в налоговой системе РФ (Теоретические основы прямого налогообложения).

- Объект исполнения уголовного наказания

- Формирования корпоративной культуры в организации

- "Формирование корпоративного имиджа компании"

- История создания МВФ. Основные цели МВФ

- Формирование и использование финансовых ресурсов коммерческих организацийПАО «Акконд»

- Рентабельность