Прямые налоги и их место в налоговой системе РФ (Теоретические основы прямого налогообложения).

Содержание:

Введение

Налоги представляют собой обязательные, индивидуально безвозмездные платежи, взимаемые с организаций и физических лиц.

Ни одно государство не может существовать без взимания налогов, налоги это один из признаков государства. Государство использует различные экономические, финансовые, кредитно-денежные и административные методы воздействия на экономику. Вводя налоги, государство изымает у предприятий часть их доходов в свою пользу. Реализация фискальной функции налогов, связанной с формированием доходной части всех звеньев бюджетной системы, обеспечивает перераспределение национального дохода и создает условия для эффективного государственного управления.

Актуальность выбранной темы характеризуется тем, что одним из важнейших условий стабилизации финансовой системы любого государства является обеспечение устойчивого сбора налогов, надлежащей дисциплины налогоплательщиков.

Целью работы является анализ и изучение прямых налогов, их роль и место в налоговой системе Российской Федерации. Поставленная цель в полной мере объясняют структуру данной курсовой работы.

Структура курсовой работы состоит из введения, трех глав, заключения, списка использованной литературы и приложения.

Первая глава работы посвящена влиянию и месту прямых налогов в налоговой системе Российской Федерации. Она описывает действующую налоговую систему и раскрывает такие понятия как сущность прямых налогов.

Вторая глава, в ней подробно изложены порядок исчисления и уплаты одного из прямых налогов на примере предприятия.

Третья глава, заключительная, выявляются проблемы и пути решения взимания прямых налогов в Российской Федерации.

Глава Ⅰ Сущность и содержание прямого налогообложения

Понятие и сущность прямых налогов

Налоги - важный источник образования финансов государства вне зависимости от его типа хозяйствования.[1,с.7]

Прямой налог - налог, который взимается государством непосредственно с доходов (например, заработная плата, прибыль), а так же с имущества налогоплательщиков (земли, строений). [3,с.49]

Государство вырабатывает и осуществляет соответствующую политику такую как: экономическую, социальную, демографическую и др. Объект и субъект системы государственного регулирования экономики выступает в форме бюджетно-финансового, денежно-кредитного и ценового механизмов. Прибавочный продукт, является исходным условием возникновения финансовых отношений. Именно прибавочный продукт считается объектом обеспечения воспроизводственного процесса и объектом формирования централизованного фонда денежных ресурсов государства. Исходным звеном финансовой системы являются финансы сферы материального производства, в котором создаются совокупный общественный продукт и национальный доход, являющийся главным источником доходов государства.

Сущность налогов, связана с тем, что государство вырабатывает и осуществляет соответствующую политику. При этом для государственного регулирования социально-экономических процессов в качестве средства взаимодействия используется финансово бюджетный механизм и его составная часть – налоги.

Есть разные классификации налогов. Например, для современной теории и практики налогообложения имеет классификация налогов по способу взимания: прямые и косвенные. [4,п.1.3]

- прямые налоги - взимаются с доходов или имущества налогоплательщика.

- косвенные налоги - включаются в цену товаров, работ, услуг.

Помимо этого есть и другой вариант определения прямых и косвенных налогов:

- прямые налоги - уплачиваются налогоплательщиком самостоятельно, исходя из данных величины объекта налогообложения, расчета налоговой базы и применения к ней налоговой ставки.

- косвенные налоги - налог на потребление.

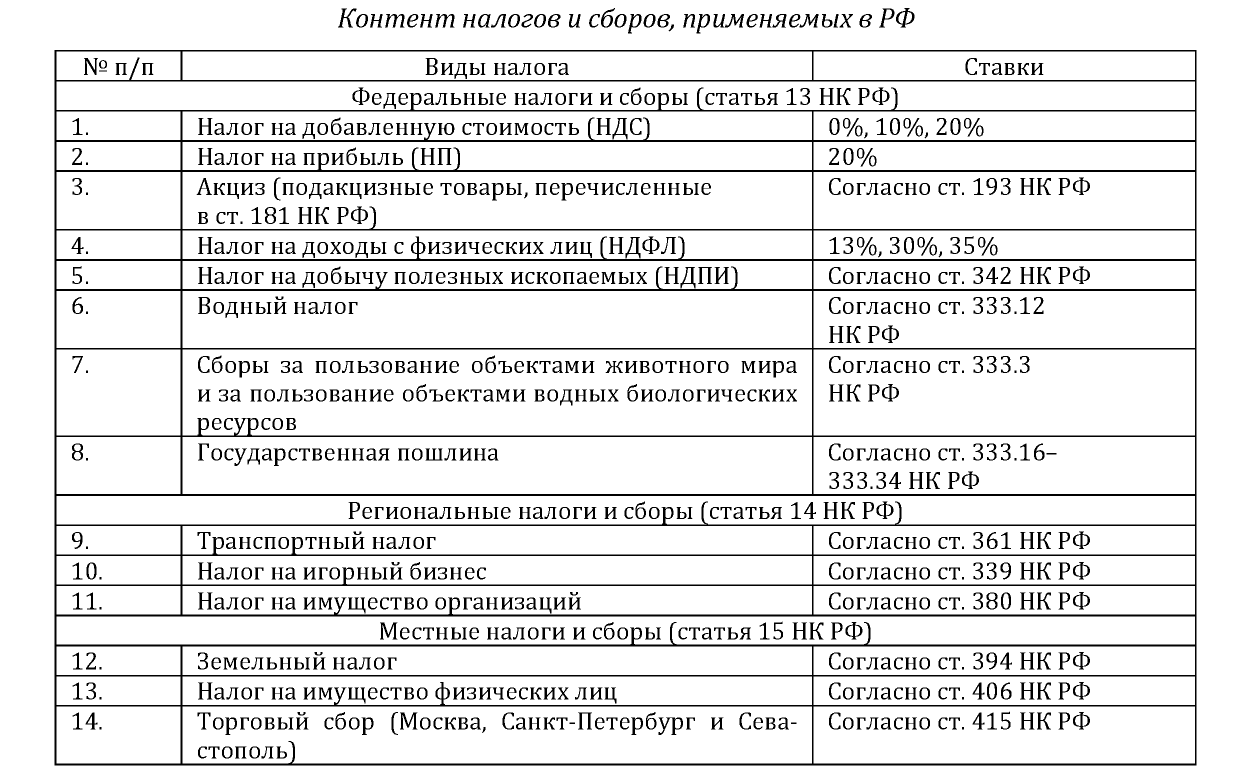

В РФ действует система основных прямых налогов:

- прямые налоги, взимаемые с юридических лиц (налог на прибыль предприятия, налог на имущество предприятия и др.);

- прямые налоги, взимаемые с физических лиц (подоходный налог с населения, налог на владельцев транспортных средств, и т.д.)

- прямые налоги, взимаемые с организаций и физических лиц (земельный налог, транспортный налог, государственная пошлина).

Прямые налоги имеют отношение к имуществу налогоплательщика или его доходу, которые оцениваются разными способами. Применение этого вида обложения не требует вмешательства государственной власти в промышленную деятельность. Благодаря взиманию с имущества или дохода плательщиков, которые имеют постоянную направленность к возрастанию, они обеспечивают государству определенный и устойчивый доход. В прямых налогах правительство предъявляет свои требования непосредственно плательщику. Он ясно представляет себе свою обязанность и поэтому сознательно относиться к участию граждан в общих расходах государства, также приобретает интересы к вопросам, касающимся финансового хозяйства отечества.

Вывод: прямое налогообложение имеет преимущества экономического, социального и финансового характера, также оно имеет и недостатки. Например, налогообложение не может служить для обложения в достаточной мере массы населения, которые принадлежат к бедному классу. Прямые налоги играют существенную роль в налоговой системе РФ и формировании доходной части бюджетной системы.

Виды прямых налогов

В соответствии со ст. 8 Налогового кодекса Российской Федерации налог как «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований»[1].

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий самостоятельно от ведомственной подчиненности и организационно-правовой формы предприятия.

Выделяют две категории прямых налогов:

- Налоги на доходы;

- Налоги на источники доходов.

Прямые налоги подразделяются на реальные и личные налоги. (Приложение 1)

Разделение налогов на реальные и личные основывается на том, что реальными налогами облагаются отдельные вещи, принадлежащие налогоплательщикам, а личными налогами – объединение доходов или имущество налогоплательщика.

Если следовать системе разделения налогов на реальные и личные, то к личным поимущественным следует относить лишь те, где объектом налогообложения выступает стоимость имущества. В некоторых случаях возникают сложности по поводу отнесения к той или иной подгруппе налога с наследств. Налогом на наследство может облагаться доля наследства, приходящаяся каждому наследнику. В этом случае налог следует относить к подгруппе личных налогов. Налогом может облагаться и само наследство целиком, а доля каждого из наследников уже не подлежит налогообложению. Такой налог следует относить к реальным налогам.

Следовательно, прямые налоги принято подразделять на два вида. Первый – так называемые «личные» сборы. Они представляют собой налоги, которыми облагаются доходы либо имущество граждан и организаций, исходя из индивидуальных денежных показателей. Второй тип сборов – это «реальные» платежи. Они взимаются не с конкретного субъекта (физического лица или организации), а с определенного вида принадлежащей ему собственности – земли, недвижимости, ценных бумаг и т.д.

Налог на доходы физических лиц

Налог на доходы физических лиц (НДФЛ) является основным видом прямых налогов.[2]

Налогоплательщиками являются[5,с.47]:

- Физические лица, которые являются налоговыми резидентами Российской Федерации;

- Физические лица, которые получают доходы от источников в Российской Федерации и не являются налоговыми резидентами Российской Федерации.

Лица, которые являются налоговыми резидентами и фактически находятся в РФ не меньше 183 календарных дней в течение 12 последующих месяцев. Время нахождения на территории РФ не прерывается на время выезда за границу, если срок меньше 6 месяцев, для лечения или обучения[3].

Вне зависимости от фактического времени нахождения на территории Российской Федерации, налоговыми резидентами признаются российские военнослужащие, сотрудники органов государственной власти и местного самоуправления, которые работают за пределами РФ.

Объектом налогообложения является доход, полученный налогоплательщиками.

Доходы, которые облагаются НДФЛ:

- проданное имущество, которое находилось в собственности не менее 3-х лет;

- сдача имущества в аренду;

- доходы от источников за пределами РФ;

- доходы в виде разнообразных выигрышей;

- иные доходы.

Некоторые доходы физических лиц не облагаются НДФЛ (Ст. 217 НК РФ):

- проданное имущество, которое находилось в собственности больше 3-х лет;

- доходы, полученные в наследство;

- доходы, полученные в дарение от члена семьи или близкого родственника;

- иные доходы.

Так же необлагаемые доходы (ст. 217 НК РФ): стипендия, пенсия, алименты, премии в области наук, материнский капитал и др.

Доходы налогоплательщика, полученные в денежной или натуральной форме, а так же в виде материальной выгоды являются налоговой базой.

Налоговая база формируется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Для доходов, у которых рассчитана налоговая ставка 13%, налоговая база это денежное выражение доходов, уменьшенных на сумму налоговых вычетов.

Для доходов, у которых предусмотрены иные налоговые ставки, налоговая база это денежное выражение доходов, при этом налоговые вычеты не применяются.

Налоговый период является календарный год.

Налоговые вычеты:

- стандартные налоговые вычеты;

- социальные налоговые вычеты;

- имущественные налоговые вычеты;

- профессиональные налоговые вычеты

Налоговые ставки[4]:

- 13%, от доходов физлица;

- 35% в отношении доходов:

- стоимость выигрыша и приза больше 2000 рублей;

- процентных доходов по вкладам в банках в части превышения размеров;

- суммы экономии на процентах при получении заемных средств;

- 30% в отношении доходов, не являющимся резидентами РФ;

- 9% в отношении доходов от долевого участия, полученных в виде дивидендов физлицами;

Сумма налога выражается как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, которые относится к соответствующему налоговому периоду.

Физические лица уплачивают налог по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом. Авансовые платежи платятся налогоплательщиками на основании налоговых уведомлений.

Налоговую декларацию подают в срок не позднее 30 апреля, следующего за истекшим налоговым периодом.

Налогоплательщики, получившие доходы, при выплате которых налоговыми агентами не была удержана сумма налога, уплачивают налог равными долями в два платежа:

- не позднее 30 календарных дней с момента вручения налоговым органом налогового уведомления об уплате налога;

- не позднее 30 календарных дней после первого срока уплаты.

Водный налог

Налогоплательщиками выступают организации и физические лица, осуществляющие специальное и (или) особое водопользование [5,с.115]. Не признаются налогоплательщиками организации и физические лица, осуществляющие водопользование на основании договоров водопользования или решений о предоставлении водных объектов в пользование, соответственно заключенных и принятых после введения в действие Водного кодекса Российской Федерации от 03.06.2006 № 74-ФЗ.

Объект налогообложения (виды пользования водными объектами)[5]:

- забор воды из водных объектов;

- использование акватории водных объектов;

- использование водных объектов без забора воды для целей гидроэнергетики;

В отношении каждого водного объекта, налоговая база формируется налогоплательщиком отдельно:

- забор воды - налоговая база формируется как объем воды, забранной из водного объекта за налоговый период;

- использование акватории водных объектов - налоговая база формируется как площадь предоставленного водного пространства;

- использование водных объектов без забора воды для целей гидроэнергетики - налоговая база формируется как количество произведенной за налоговый период электроэнергии.

Налоговый период - квартал.

Налогоплательщик исчисляет сумму налога самостоятельно.

Сумма налога по итогам каждого налогового периода исчисляется как произведение налоговой базы и соответствующей ей налоговой ставки, а общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в отношении всех видов водопользования. Налог уплачивают в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Налоговая декларация

Налоговая декларация подается налогоплательщиком в налоговый орган по местонахождению объекта налогообложения в срок, установленный для уплаты налога.

Налогоплательщики, которые являются иностранными лицами, подают копию налоговой декларации в налоговый орган по местонахождению органа, выдавшего лицензию на водопользование, в срок, установленный для уплаты налога.

Транспортный налог

Лица, на которых зарегистрированы транспортные средства, являются налогоплательщиками. Налогоплательщики, на которых зарегистрированы транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче транспортных средств по доверенности.

Объект налогообложения: автомобили, мотоциклы, самолеты, вертолеты, яхты, снегоходы и др. водные и воздушные транспортные средства, зарегистрированные в соответствии с законодательством РФ[6,с.241].

Налоговая база определяется:

- мощность двигателя ТС в лошадиных силах;

- в отношении водных несамоходных транспортных средств валовая вместимость в регистровых тоннах;

- в отношении водных и воздушных транспортных средств единица транспортного средства.

Налоговый период: календарный год.

Отчетные периоды (для организаций): первый квартал, второй квартал, третий квартал.

Налоговые ставки устанавливаются законами субъектов РФ в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости, в расчете на одну лошадиную силу. Ставки могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не больше чем в 5 раз. Допускается установление дифференцированных налоговых ставок в отношении каждой категории ТС.

Исчисление налога и авансовых платежей.

По итогам года сумма налога, подлежащая уплате в бюджет, уплачивается в отношении каждого транспортного средства как произведение налоговой базы и налоговой ставки. Если регистрация ТС или снятия ТС с регистрации в течение налогового периода уплата суммы налога (авансового платежа) производится с учетом коэффициента. Есть исключения, когда органы власти субъекта РФ вправе предусмотреть для отдельных категорий налогоплательщиков не исчислять и не уплачивать авансовые платежи по налогу. Только организации, исчисляют сумму налога и сумму авансового платежа самостоятельно.

Сумма налога рассчитывается как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, уплаченными в течение налогового периода.

Уплата налога и авансовых платежей производится по месту нахождения ТС в порядке и сроки, которые установлены законами субъектов РФ. По истечении налогового периода организации, представляют в налоговый орган по месту нахождения ТС налоговую декларацию по налогу не позднее 1 февраля следующего года[6,с.243]. Организации, которые уплачивают авансовые платежи, по истечении каждого отчетного периода представляют налоговый расчет по авансовым платежам (налогу) в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Налог на игорный бизнес

Налогоплательщиками являются организации и ИП, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

Объекты налогообложения[3,с.274]:

- игровой стол;

- игровой автомат;

- касса тотализатора;

- касса букмекерской конторы.

Каждый из этих объектов налогообложения подлежит регистрации в налоговом органе по месту установки этого объекта не позднее, чем за 2 дня до даты установки объекта. Регистрация осуществляется налоговым органом на основании заявления налогоплательщика с обязательной выдачей свидетельства о регистрации объекта.

Налоговая база определяется отдельно по каждому объекту налогообложения.

Налоговый период - календарный месяц.

Налоговые ставки устанавливаются[3,с.275]:

- игровой стол - от 25000 до 125000 рублей;

- игровой автомат - от 1500 до 7500 рублей;

- касса тотализатора или букмекерской конторы - от 25000 до 125000 рублей.

Если ставки налогов не установлены, то будут ставки:

- игровой стол - 25000 рублей;

- игровой автомат - 1500 рублей;

- касса тотализатора или букмекерской конторы - 25000 рублей.

Если, например один игровой стол имеет более одного игрового поля, то ставка налога увеличивается кратно количеству игровых полей.

Установка нового объекта налогообложения до 15-го числа текущего месяца сумма налога за месяц уплачивается как произведение общего количества объектов налогообложения и ставки налога. Если установка нового объекта налогообложения после 15-го числа, то сумма налога уплачивается как произведение количества объектов налогообложения и 1/2 ставки налога. А если выбытие объекта налогообложения до 15-го числа, то сумма налога за этот месяц уплачивается как произведение количества объектов налогообложения и 1/2 ставки налога. Выбытие объекта налогообложения после 15-го числа, сумма налога уплачивается как произведение общего количества объектов налогообложения и ставки налога.

Налог уплачивается налогоплательщиком по месту регистрации объектов налогообложения не позже 20-го числа месяца, следующего за истекшим налоговым периодом. Налоговая декларация за истекший налоговый период предоставляется налогоплательщиком в налоговый орган по месту регистрации объектов не позднее 20-го числа месяца, следующего за истекшим месяцем[7,с.247].

Налог на имущество организаций

Налог на имущество организаций является главным налогом в системе имущественного налогообложения организаций. Это прямой, региональный, налог с юридических лиц.

Налог на имущество организаций ввели в России в 1992 году. С 1 января 2004 года законодательные основы налогообложения имущества организаций закреплены гл. 30 НК РФ.

Организации являются плательщиками налога, у которых есть имущество, признаваемое объектом налогообложения в соответствии со ст. 374 НК.

Объектом обложения для российских и иностранных организаций, признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств[3,с.109].

Для иностранных организаций, объектом признается находящееся на территории России недвижимое имущество, принадлежащее указанным иностранным организациям на праве собственности и полученное по концессионному соглашению.

Объектом налогообложения не являются[6,гл.13]:

- земельные участки и иные объекты природопользования (водные объекты и др. природные ресурсы);

- имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти.

Налоговым периодом - календарный год.

Отчетный период - 1 квартал, полугодие и 9месяцев календарного года.

Налоговая база в соответствии со ст. 375 НК РФ определяется для российских и иностранных организаций как среднегодовая стоимость имущества.

Для определения налоговой базы используется следующая стоимость имущества:

- по имуществу, подлежащему амортизации, принимается его остаточная стоимость;

- по имуществу, не подлежащему амортизации, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа. Например, объекты жилищного фонда, внешнего благоустройства, лесного, дорожного хозяйства и т. П.

Средняя стоимость имущества за отчетный период рассчитывается как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число следующего за отчетным периодом месяца, на количество месяцев в отчетном периоде, увеличенное на единицу[3,с.110].

Среднегодовая стоимость имущества за налоговый период рассчитывается как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на 13.

Для объектов недвижимого имущества иностранных организаций, которые не осуществляют деятельность на территории России через постоянные представительства, налоговая база признается инвентаризационная стоимость указанных объектов по данным органов технической инвентаризации.

Ставка налога не может превышать 2,2% и устанавливается законами субъектов Федерации.

Налоговые льготы рассчитаны ст. 381 НК РФ в виде полного освобождения от уплаты отдельных категорий плательщиков и некоторых видов имущества, находящихся на балансе налогоплательщика. К примеру[7,с.114]:

- религиозные организации - в отношении имущества, используемого ими для осуществления религиозной деятельности;

- общероссийские общественные организации инвалидов (среди членов которых инвалиды и их законные представители должны составлять не менее 80%) в отношении имущества, используемого ими для осуществления их уставной деятельности;

- организации, основной вид деятельности производство фармацевтической продукции - в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями;

- имущество коллегий адвокатов, адвокатских бюро и юридических консультаций;

- имущество государственных научных центров;

- организации в отношении имущества, учитываемого на балансе организации - резидента особой экономической зоны, в течение 5 лет с момента постановки на учет имущества.

У региональных органов есть право устанавливать дополнительные льготы, перечень которых в случае их установления, должен быть приведен в соответствующем региональном Законе.

Статьей 382, 383 НК РФ определен порядок исчисления и сроки уплаты налога, авансовых платежей. В течение года российские и иностранные организации, осуществляющие свою деятельность через постоянное представительство, уплачивают авансовые платежи за каждый отчетный период. Сумма авансового платежа определяется как 1/4 произведения налоговой ставки и средней стоимости имущества за соответствующий отчетный период[7,с.115].

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, рассчитывается как разница между суммой налога, исчисленной как произведение среднегодовой стоимости имущества за год и ставки налога, и суммой авансовых платежей, уплаченных в течение года.

Иностранные организации, которые не осуществляют деятельность на территории России, но имеющие объекты недвижимого имущества, расположенные на ее территории, уплачивают тоже в течение года авансовые платежи в размере 1/4 инвентаризационной стоимости объекта недвижимого имущества по состоянию на 1 января года, за который уплачивается налог, и соответствующей налоговой ставки. Если у налогоплательщика прекращаются права собственности на недвижимое имущество, исчисление налога и авансовых платежей по налогу, производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данный объект был в собственности налогоплательщика, к числу месяцев в налоговом периоде.

Налог и авансовые платежи уплачиваются в сроки, установленные региональными органами власти. У региональных органов есть право освобождать отдельные категории плательщиков от уплаты авансовых платежей в течение года.

Налоговые расчеты по авансовым платежам предоставляются не позднее 30 календарных дней (с момента окончания соответствующего отчетного периода), а налоговая декларация - не позднее 30 марта года, следующего за истекшим налоговым периодом[6,гл.13].

Земельный налог

Налогоплательщиками земельного налога являются организации, ИП, физические лица, которые владеют земельными участками, признаваемые объектом налогообложения, на праве собственности, праве пожизненного наследуемого владения или праве постоянного пользования[6,гл.14].

Не являются налогоплательщиками: организации и физлица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды

Объектами налогообложения считаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог.

Не признаются объектом налогообложения[7,с.126]:

- земельные участки, изъятые из оборота;

- земельные участки, которые заняты ценными объектами культурного наследия, историко-культурными заповедниками, объектами археологического наследия;

- земельные участки, предоставленные для обеспечения обороны и таможенных нужд;

- земельные участки из состава земель лесного фонда;

- земельные участки, занятые находящимися в государственной собственности водными объектами в составе водного фонда.

Налоговую базу определяют в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом[7,с.126]. Организации считают налоговую базу самостоятельно на основании сведений государственного кадастра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного пользования. Физлица, являющиеся ИП, определяют налоговую базу самостоятельно в отношении земельных участков, используемых ими в предпринимательской деятельности, на основании сведений государственного кадастра недвижимости о каждом земельном участке, принадлежащем им на праве собственности, праве пожизненного наследуемого владения или праве постоянного пользования. Налоговая база для физлица, определяется налоговыми органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним.

Налоговый период - календарный год.

Отчетные периоды - 1 квартал, полугодие и 9 месяцев календарного года[7,с.127].

Налоговая ставка устанавливается законами представительных органов муниципальных образований и не может превышать[4,с.310]:

- 0,3% в отношении земельных участков:

- отнесенных к землям с/x назначения или к землям в составе зон с/х использования в населенных пунктах и используемых для с/x производства;

- занятым жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса;

- для личного подсобного хозяйства, садоводства, огородничества или животноводства;

- 1,5% в отношении прочих земельных участков.

Налогоплательщики, которые имеют право на налоговые льготы, должны представить подтверждающие документы в налоговые органы по месту нахождения земельного участка, признаваемого объектом налогообложения.

Организации и ИП уплачивают сумму налога (авансовых платежей) самостоятельно. Не раньше 1 февраля года, следующего за истекшим налоговым периодом, предоставляют налоговую декларацию по налогу в налоговый орган и уплачивают земельный налог. Организации и ИП, уплачивают авансовые платежи по налогу, не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Налог уплачивают на основании налогового уведомления. В течение налогового периода может быть установлено не больше 2-х авансовых платежей по налогу. Налог и авансовые платежи уплачиваются в бюджет по месту нахождения земельных участков[7,с.130].

Глава Ⅱ Налоговая система

Динамика поступления прямых налогов в бюджет

Налоговые доходы от прямых налогов подлежат зачислению в бюджеты разных уровней, согласно нормативам, установленным Бюджетным Кодексом Российской Федерации (приложение 2).

В России государственное устройство разделяют на 2 части:

- федеральные;

- субфедеральные.

Есть и 3 уровень, это местные органы самоуправления. Следовательно, на каждом уровне выделяют виды налогов и сборов [11,с.66].

В федеральный бюджет зачисляются следующие виды налогов:

- налог на прибыль организаций

- налог на доходы физических лиц

- налог на добычу полезных ископаемых

- сборы за пользование объектами животного мира

- сборы за пользование объектами водных биологических ресурсов

- водный налог

- государственная пошлина

В региональный бюджет зачисляются следующие виды налогов:

- налог на имущество организаций

- транспортный налог

- налог на игорный бизнес

В местные бюджеты зачисляются следующие виды налогов:

- налог на имущество физических лиц

- земельный налог

Показатели консолидированного бюджета применяются при бюджетном планировании. К примеру, данные консолидированного бюджета необходимы при расчете объемов нормативных налоговых отчислений в бюджет субъектов РФ различного уровня. К тому же полученной информации будет достаточно для вычисления объема дотаций. При этом в расчет принимаются общие объемы бюджетов различных административно-территориальных районов РФ.

При анализе формирования и использования централизованного финансового фонда страны необходимо знание показателей консолидированного бюджета. Именно с помощью показателей консолидированного бюджета РФ можно найти степень централизации финансовых ресурсов, которые формируются в стране и отражаются в сводном финансовом балансе государства. (Приложение 3)[6]

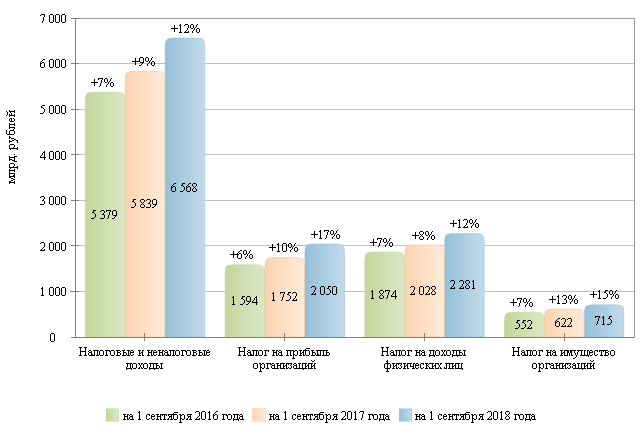

Исследуем динамику поступлений налоговых доходов (таблица 1)

|

Динамика налоговых доходов |

Относительное отклонение налоговых доходов, % |

||||

|

Виды доходов |

2016г |

2017г |

2018г |

2017/2016гг |

2018/2016гг |

|

Всего налоговых доходов |

5379 |

5839 |

6568 |

8,5% |

12,49% |

|

Налог на прибыль организаций |

1594 |

1752 |

2050 |

9,9% |

17% |

|

Налог на доходы физических лиц |

1874 |

2028 |

2281 |

8,2% |

12,48% |

|

Налог на добычу полезных ископаемых |

53 |

58 |

65 |

9,4% |

12,1% |

Таблица 1 - Динамика налоговых доходов консолидированного бюджета (млрд.руб.)

Общие доходы в периоде с 2016 по 2018 года имеют положительную тенденцию роста. Этот аспект свидетельствует о том, что часть бизнеса вышла из теневой экономики, также увеличились доходы граждан, т.к. размер поступлений в бюджет увеличивался из года в год.

Поступления от налога на прибыль организаций с 2016 по 2018 увеличились на 456 млрд.руб. или на 17%. Поступления от налога на доходы физических лиц в указанный период выросли на 407 млрд. руб. или на 12,48%. От налога на добычу полезных ископаемых в бюджет поступило больше на 12 млрд. руб. или на 12,1%.

Таким образом, можно сделать вывод, что данные статьи прямых налоговых доходов в периоде с 2016 по 2018 год имел и тенденцию к росту. Наиболее значительный темп роста наблюдается по налогу на прибыль организаций и налогу на доходы физических лиц 17% и 12,48% соответственно, что обусловлено увеличением платежей от крупнейших плательщиков.

Структура прямых налогов в общем объеме налоговых поступлений

Темпы роста налоговых поступлений за период 2016-2018гг. значительно превысили уровень инфляции и темпы развития экономики. Такой прирост обеспечили прямые налоги, но в 2016 году удельный вес прямых налогов в общей сумме доходов составлял 90,84%, а в 2015 году уже составляет 90,84% от общей суммы поступлений.

Таблица 2 - Структура налоговых доходов консолидированного бюджета (млрд. руб.)

|

Налоги |

2016г |

Удельный вес (%) |

2017г |

Удельный вес (%) |

2018г |

Удельный вес (%) |

|

Всего налоговых доходов |

5379 |

100 |

5839 |

100 |

6568 |

100 |

|

Налог на прибыль организации |

1594 |

29,63 |

1752 |

30 |

2050 |

31,21 |

|

Налог на доходы физических лиц |

1874 |

34,84 |

2028 |

34,73 |

2281 |

34,73 |

|

Налог на добычу полезных ископаемых |

53 |

1 |

58 |

1 |

65 |

1 |

Таблица 2 - Структура налоговых доходов консолидированного бюджета (млрд. руб.)

В общей структуре налоговых доходов в 2018 году по сравнению с 2016 годом увеличился удельный вес налога на прибыль организаций на 1,58.% Налог на доходы физ. лиц уменьшился - на 0,11.% Удельный вес налога на добычу полезных ископаемых, в общей структуре налоговых доходов, в 2018 году по сравнению с 2016 и 2017 годами не изменился. Так же в 2018 году по сравнению с 2017 годом увеличился удельный вес налога на прибыль организаций на 1,21%, а удельный вес налога на доходы физ. лиц без изменений.

Из рассмотренной выше таблицы видно, что основным бюджетообразующим налогом является налог на прибыль организации. Стоит также отметить, что налог на добычу полезных ископаемых с 2016 г. по 2018г. без изменений. Основными факторами увеличения поступлений налога на прибыль в 2016 - 2018 гг. оказали влияние такие факторы, как рост мировых цен на нефть, увеличение выручки от реализации товаров (работ, услуг) собственного производства, в том числе за счет увеличения объемов производства и роста цен на них.

Глава Ⅲ Пути улучшения прямого налогообложения

Проблемы прямого налогообложения в РФ

Главным элементом рыночной экономики является налоговая система. Налоговая система - это комплекс инструментов и институтов, пользующихся государством для объединения части национального дохода в бюджетах всех уровней и дальнейшем перераспределением в интересах государства [4,с.18]. Для развития хозяйства, определения приоритетов экономического и социального развития является налоговая система. Для этого она должна соответствовать новым общественным отношениям.

В налоговой системе России точно дифференцированы права и ответственность соответствующих уровней управления (федерального и территориального) в вопросах налогообложения. Введение местных налогов и сборов позволило учесть разного рода местные потребности и виды доходов для местных бюджетов. Однако такое налоговое законодательство недостаточно подходит к новым условиям.

В наши дни налогоплательщики жалуются на: нестабильность российских налогов, частую смену их ставок и порядка уплаты налоговых льгот. Вследствие чего и возникают трудности в организации производства и предпринимательства, определении перспектив, исчисления бюджетных платежей.

Основные недостатки состоят:

- в излишней уплотненности;

- в запутанности;

- в наличии большого количества льгот для различных категорий плательщиков;

- в продвижении технологий или увеличение выпуска товаров народного потребления.

Действующее законодательство не стимулирует привлечение в народное хозяйство иностранных инвестиций и практически закрыто в отношении к мировому. Налоговое законодательство довольно часто изменяется и адаптируется к воспроизводственным процессам.

Главная проблема реформы налогообложения это нестабильность налоговой системы. Несмотря на многие изменения в налоговом законодательстве, в России есть несколько нерешенных проблем. Например, низкий уровень взимания налогов и высокая неплатежеспособность предприятий. А причина всему этому, несоблюдение налоговых правил гражданами и предприятиями.

Система сбора налогов имеет некоторые недостатки: неравные условия для предприятий, неидеальное законодательство и неопределенные подходы при его применении, что приводит к нарушению законов.

Система налогообложения в России рассматривается как несправедливая и разная для всех, а уклонения от налогов становится все больше. Для решения этих проблем разработаны довольно сложные схемы, в которых принимают участие банки и государственные организации.

Повышенные ставки налогов скрывают доходы, избегая дополнительных выплат. В июле 1998 года был введен налог с продаж в Российской Федерации. ФЗ РФ предоставил субъектам федерации право устанавливать процентную ставку в пределах 5%[7], чем они и воспользовались. Правительство считает, что это один из самых собираемых налогов. Впрочем, есть специалисты по налоговому планированию, которые могут придумать почти законные схемы, которые позволяют избежать его уплаты.

От способности привлечь в экономику капитал зависит успешность развития страны. Для этого нужно обеспечить благоприятный уровень доходности на вложенные инвестиции. С учетом разных составляющих и совокупного уровня налоговой нагрузки формируется отдача на капитал.

Следовательно, можно выделить несколько основных правил, которые налогоплательщикам необходимо соблюдать:

- знание налогов - знание текущего налогового законодательства;

- понимать, какие положительные или негативные стороны оно имеет для предприятия;

- соблюдать налоговые законы - вовремя подготовленная налоговая декларация, отчет и уплата всех причитающихся налоговых платежей;

- переговоры с налоговыми и другими органами по вопросам нарушения налогового законодательства;

- представление предприятия в судебных органах по делам о налоговых правонарушениях;

- налоговая оптимизация - управление хозяйственными операциями для достижения выгодной налоговой позиции в стратегической перспективе.

Целью дальнейших мер для развития налоговой системы России, необходимо решение следующих задач.

- Достижение справедливой налоговой нагрузки, т.е. налоговая тягость не должна быть препятствием экономическому росту. Для того чтобы не было уклонения дефицита государственных финансовых ресурсов должно быть снижение налоговой нагрузки при условии относительного сокращения бюджетных ресурсов.

- Развитие системы взимания отдельных налогов. В какой мере будет совершенной система, которая позволяет определить объект налогообложения, налоговую ставку, базу, порядок уплаты налога от этого будет зависеть степень учета интересов налогоплательщиков в налоговых отношениях. Данная проблема, пожалуй, затронет вопросы упрощения налоговой системы, уменьшение числа налогов, побуждающие мотивацию к росту прибыли и личных доходов.

- Улучшение контрольных функций, сведение к минимуму мер текущего контроля, исключение дублирования контрольных полномочий.

Также и система налоговой ответственности требует совершенствования, так как судебный порядок взыскания санкций приводит к значительному количеству судебных дел. Зачастую рассмотрение дела в суде приводит к дополнительным государственным расходам, что является простой формальностью. В связи с этим нужно четко распределить права по привлечению к налоговой ответственности. Может так, судебные разбирательства нужны будут только в тех случаев, когда налогоплательщик не согласен с решением налогового органа и отказывается от уплаты санкций.

В начале 2000-х годов были реализованы некоторые важные реформы налоговой системы[10,с.493]. Были применены следующие способы:

- отмена неэффективных налогов;

- необходимое снижение налогообложения фонда оплаты труда за счет снижения социальных отчислений;

- снижение ставки налога на прибыль;

- введение налога на добычу полезных ископаемых;

- реформирование системы налогообложения малого бизнеса;

- отмена налога с продаж и налога на покупку иностранной валюты.

Эта значительная программа была выполнена в очень короткие сроки. Изменение в положительную сторону структуры поступлений и равномерное распределение налоговой нагрузки на всех налогоплательщиков стало следствием этих способов. Основным промежуточным результатом было реальное снижение общей налоговой нагрузки на экономику, поддерживающее дальнейший экономический рост.

Важные цели развития современной российской налоговой системы:

- поддержка российских товаропроизводителей путем создания благоприятных налоговых условий для инвестиций;

- развитие в стране муниципальных налоговых систем;

- ускорение процесса интеграции российской экономики в мировую.

Все направления развития имеют отношение ко всем федеральным и региональным налогам. Среди них имеют главное значение налоги на прибыль и на добавленную стоимость, которые определяют налоговую тягость на товаропроизводителей, за счет чего способны либо подавить производство, либо стать мощным рычагом его стимулирования.

Для поддержки экономики в руководстве страны ведутся споры об облегчении налоговой тяготы. Возможно, снизятся налоги с предприятий и налоги на доходы с капитала.

Главным элементом рыночных отношений любого развивающегося государства является налоговая система, какой бы она не была.

Мероприятия по решению проблем прямого налогообложения

Мировая практика подтверждает о том, что повышение эффективности государственного регулирования экономики требует значительного увеличения объема бюджетных средств. При этом экономический рост и инвестиционную активность налоговая система не должна подавлять[9,с.14].

Структура налоговой системы должна быть нацелена на отслеживание и учет всех финансовых потоков. Улучшение ситуации со сбором налогов должны обеспечить изменения в налоговой системе, которые могут быть достигнуты в результате двух взаимосвязанных действий. Такие как, борьба с уклонением от уплаты налогов в рамках действующей системы и продолжения реформирования налоговой системы.

Так же внимание должно быть обращено как на выравнивание условий налогообложения и сокращение налоговых льгот, так и на упрощение налоговой системы. При этом должно проходить укрепление налоговой базы субъектов Федерации с укрепление налоговой базы федерального бюджета. Это позволит заменить систему отчислений из регулирующих налогов на налоговую систему, четко разграниченную по уровням власти.

Следует искать возможности и для повышения доходов бюджетной системы. При этом следует понимать, что за счет улучшения администрирования уже существующих налогов должен быть рост доходов. Одновременно с этим по отдельным направлениям может быть расширение предпринимательской деятельности и оптимизация налогообложения.

На мотивирование производства новых товаров, работ (услуг) налоговая политика должна быть обращена на обеспечение условий инновационного развития экономики.

По этой причине нужны решения по следующему направлению:

- нужно создать дополнительные условия для активизации инновационной деятельности.

Например, для определения налоговой базы по налогу на прибыль организаций следует принимать во внимание расходы налогоплательщиков на приобретение прав пользования программами для электронно-вычислительных машин и базами данных по сублицензионным договорам.

Остаются значительные вопросы по совершенствованию налогового администрирования. Нужно оценить эффективность влияния на экономический и социальный процесс.

Не допускается так, чтобы их реализация была связана с трудными процессами, которые носят перестраховочный характер и довольно осложняют экономическую жизнь организаций и повседневную жизнь граждан.

Значительные негативные последствия для функционирования государства, заключающиеся в сокращении затрат на решение социальных, природоохранных и других задач, является уменьшение налоговых поступлений. Например, по причине сокращения объемов производства из-за большого повышения налоговой нагрузки на налогоплательщиков

Перспективы развития прямого налогообложения

В последние годы РФ переживает главный экономический эксперимент, связанный с переходом от планового управления народным хозяйством к использованию рыночных механизмов экономического развития. Новые экономические инструменты соединяются с элементами предыдущей экономической системы. Процесс ухудшается тем, что в стране с переходной экономикой необходимо провести реформы в области права, экономики и политики [2,с.107]. На данный момент многие признали, что эффективная реформа налоговой политики и системы налоговых органов в стране являются ключевым фактором успеха в деле перевода экономики на рыночные рельсы.

На этапе развития государства, стабильность налоговой системы является главным механизмом, воздействующим на уровень экономики. Но иногда налоговая система противоречит в полном объеме рыночной экономики, так как является довольно не простой по исчислению и уплате налогов, составления отчетности и заполнением налоговых деклараций.

Создание устойчивой налоговой системы является главной целью правительства. Эффективное налогообложение может быть достигнуто этапом гармоничного сочетания выбранного налогового механизма с целями, которые ставит государство при управлении экономикой.

В области налогообложения, есть ряд проблем, которые необходимо решить. Так же, существует высокая доля теневой экономики и распространены уклонения от налогов. Это разрушает не только систему поступления налоговых доходов в бюджет, но и способствует неравной конкуренции, так как ставит добросовестных налогоплательщиков в неблагоприятные условия.

Важнейшими целями налоговой политики продолжают оставаться поддержка инвестиций и стимулирование инновационной деятельности.

К примеру, важнейшие направления налоговой политики позволяют экономическим агентам определить свои бизнес - цели с учетом планируемых изменений в налоговой сфере[8]. В ходе последующего трехлетнего периода приоритетом Правительства РФ остается недопущение какого-либо увеличения налоговой нагрузки на экономику. Так же, планируется применять налоговые меры для стимулирования инвестиций, проводить антикризисные налоговые меры, повышать эффективность системы налогового администрирования.

В тоже время в целях противодействия неправомерному возмещению НДС и занижению налоговой базы предлагается:

- установить обязанность при реорганизации юридического лица, восстанавливать НДС по имуществу, передаваемому правопреемнику, который уже не облагается НДС;

- уточнить размер НДС, подлежащего восстановлению покупателю в случае перечисления авансовых платежей;

- уточнить порядок определения налоговой базы при реализации права собственности на нежилые помещения;

- ввести обязанность налогоплательщика к возмещению НДС, принятого к вычету по авансовому платежу, если поставка не состоялась в течение определенного периода времени.

С целью предоставления налогоплательщику возможности получать информацию о налоговых последствиях сделки, которую он планирует совершить, планируется ввести институт предварительного налогового контроля, который уже успешно функционирует в зарубежных правовых системах. Такой институт может существенно снизить налоговые риски, сыграет важную роль в стимулировании деловой активности за счет повышения стабильности и определенности правового регулирования налогообложения.

Для обеспечения устойчивости бюджетов субъектов РФ и местных бюджетов рекомендуется отказаться от установления новых льгот по региональным и местным налогам.

Наиболее главными изменениями в системе налогообложения, планируемые на ближайшие годы, являются:

- содействие развитию малого предпринимательства;

- противодействие уклонению от уплаты налогов с помощью низконалоговых юрисдикций, в том числе путем введения института контролируемых иностранных компаний.

Чтобы предотвратить резкий рост налоговой нагрузки на налогоплательщиков, планируется предусмотреть в НК РФ введение специальных переходных положений.

Тяжело представить себе эффективную налоговую политику, которая формируется без определения механизма контроля правильности и своевременности уплаты налогов и сборов. В этой связи, состав надзорных органов может пополниться службой предварительного контроля. В данный орган компания может обратиться за консультацией еще на этапе подготовки хозяйственных операций и четкого представления ее результатов в налоговой сфере. В то же время будет сокращен перечень сведений, составляющий налоговую тайну, что положительно скажется на информированности налогоплательщиков по отношению к своим партнерам.

Налоговая политика РФ формируются на данном этапе Минфином, который объявляет ежегодно информацию о планируемых направлениях ее развития, предоставляет данные о том, какой будет налоговая политика в ближайшие два года. Подразумевается, что в ближайшее время регулирование налоговой политики обеспечит решение сложных задач по стимулированию экономической активности, противодействию кризисным явлениям, повышению наполняемости государственной казны. Состояние системы налогообложения при выполнении нужных задач может быть улучшено, путем создания эффективной, конкурентоспособной, устойчивой и, самое главное, удобной налоговой системы.

Заключение

На основании изученного материала, можно сделать вывод: прямые налоги необходимое звено экономических отношений в обществе с момента возникновения государственности. Развитие и изменение государственного устройства всегда сопровождалось преобразованием налоговой системы. Современные налоги - это итог демократического общества, созданного на основе социальной рыночной экономики. Функции налогов неразрывно связаны друг с другом. Реализация фискальной функции позволяет удовлетворять общественные потребности. Посредством регулирующей и социальной функций создаются противовесы излишнему фискальному бремени, то есть формируются социально-экономические механизмы, обеспечивающие баланс корпоративных, личных и государственных экономических интересов.

Проанализировав систему налогообложения прямыми налогами можно наблюдать следующее:

Общие доходы в периоде с 2016 по 2018 года имеют положительную тенденцию роста. Также стоит отметить, что наблюдается увеличение удельного веса налога на прибыль в налоговых поступлениях в бюджет. Так в 2018 г. поступления составили 31,21% в общем объеме поступлений, тогда как в 2017 и 2016 гг. - 30% и 29,63% соответственно. Основными факторами увеличения поступлений налога на прибыль в 2018 - 2016 гг. стал рост мировых цен на нефть, увеличение выручки от реализации товаров (услуг, работ) собственного производства, в том числе за счет увеличения объемов производства и роста цен на них.

В настоящее время прямые налоги в Российской Федерации являются главным стабильным и постоянным источником формирования бюджетов всех уровней. Налоговые доходы федерального бюджета представлены достаточно большим количеством прямых налогов: налоги, сборы и регулярные платежи за пользование природными ресурсам, налог на прибыль организаций, налог на доходы физических лиц и т. д.

Положительная динамика поступлений от указанных налогов обусловлена ростом деловой активности российских предприятий, увеличением их прибыли, ростом заработной платы, а также ростом добычи нефти и газа, и среднегодового курса доллара и евро.

Из этого следует, что в современной России сегодня в конечном итоге система мобилизации прямых налогов в бюджетную систему Российской Федерации для гражданина должна обеспечить:

- установление налогового бремени соразмерного платежными способностями населения;

- прозрачность налоговой системы, в том числе контроля над расходованием средств, поступающих в бюджет в виде обязательных платежей;

- создание партнерских отношений с государством, основанных на принципе взаимности прав и обязанностей;

- возможность влияния на налоговую политику государства.

Для государства должна обеспечить:

- формирование налоговой системы, действительно способствующей повышению экономической активности всех участников экономического процесса;

- обеспечение бюджетов всех уровней надежными источниками доходов;

- установление единой системы налогового администрирования в рамках единой вертикали власти.

Библиография

- Алексейчева Е.Ю., Кулолуина Е.Ю., Магомедов М.Д. «Налоги и налогообложение», Москва 2017г.

- Айдинова А.Н., Титова В.В. «Трансформация социально-экономической модели развития современной России»

- Бондарева Н.А. «Финансы, налоги и налогообложение», Москва 2018г.

- Бушмин Е.В. «Налоговая система России и налоговые доходы бюджета», Москва 2014г.

- Бюджетный кодекс Российской Федерации от 31.07.1998г №145-ФЗ//Собрание законодательства РФ – 4 января 2016г.(часть 1) ст.26

- Дюжев А.В. «Налоги и налогообложение», Москва 2008г.

- Мешкова Д.А., Толчи Ю.А. «Налогообложение организации в РФ», Москва 2015г.

- Митрофанова И.А., Тлисов А.Б., Митрофанова И.В. «Налоги и налогообложения»

- Паскачев А.Б. «Перспективы расширения налоговой базы», журнал налоговый вестник №6’2010г.

- Суглобов А.Е., Бобошко В.И. «Налоги и налогообложение:учебное пособие», Москва 2015г.

- Чернопятов А.М. «Налоги и налогообложение», Москва,Берлин 2019г.

- Официальный сайт министерства Финансов РФ// www.minfin.ru

- Официальный сайт Министерства Российской Федерации по налогам и сборам // www.nalog.ru

Приложение 1

Виды прямых налогов

Налог на доходы физических лиц

Налог на имущество физических лиц

Прямые личные

Прямые реальные

Налоги на прибыль организаций

Земельный налог

Налог на наследование или дарение

Транспортный налог

Налог на имущество организаций

Приложение 2

Приложение 3

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 №146-ФЗ (ред. от 27.12.2018) статья 8 пункт 1 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (ред. от 25.12.2018) глава 23 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (ред. от 25.12.2018) глава 23, ст.207,п.2 ↑

-

Федеральная налоговая служба//федеральные налоги и сборы// https://www.nalog.ru ↑

-

Федеральная налоговая служба//федеральные налоги и сборы// https://www.nalog.ru ↑

-

Справка по исполнению консолидированных бюджетов субъектов Российской Федерации на 1 сентября 2018 года https://www.minfin.ru/ru/document/?id_4=124804 ↑

-

Федеральный закон от 31 июля 1998 г. N 150-ФЗ "О внесении изменений и дополнений в статью 20 Закона Российской Федерации "Об основах налоговой системы в Российской Федерации" ↑

-

https://www.minfin.ru/common/upload/library/2015/07/main/ONNP_2016-2018.pdf//основные направления налоговой политики РФ на 2016,2017 и 2018 годов ↑

- Объект исполнения уголовного наказания

- Формирования корпоративной культуры в организации

- "Формирование корпоративного имиджа компании"

- История создания МВФ. Основные цели МВФ

- Формирование и использование финансовых ресурсов коммерческих организацийПАО «Акконд»

- Сущность государственного регулирования предпринимательства

- Удовлетворение общественных потребностей, получение прибыли и обеспечение своей финансовой устойчивости.

- Понятие и показатели банковской ликвидности

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Нотариат в системе защиты гражданских прав и охраняемых законом интересов)

- Становление системы социального обеспечения

- Сущность управления человеческими ресурсами

- Теоретические основы анализа эффективности хозяйственной деятельности предприятий в современных условиях РФ