Теоретические аспекты страхования в Российской Федерации: сущность и этапы развития

Содержание:

Введение

Активное формирование рыночных отношений определяет место страхования в экономической системе России как основного финансового механизма защиты общества от различного рода рисков и опасностей. Эффективные страховые отношения, стимулируя деловую активность и уверенность субъектов рынка, улучшая инвестиционный климат, являются важными условиями стабильности и экономического роста в стране. Степень развитости страхового рынка отражает финансовый потенциал государства и экономическую устойчивость системы и целом. Во многих странах страхование характеризуется как один из стратегических секторов экономики вследствие обеспечения надежной гарантии собственникам возмещения понесенных убытков и наличия огромных инвестиционных ресурсов в страховых компаниях, постоянно вкладываемых в базовые отрасли и перспективные сферы деятельности.

Актуальность страхования особенно возрастает в период структурных преобразований экономики, когда значительно увеличиваются неопределенность и риски в основных отраслях материального производства и промышленности. Так, в РФ большое количество рисков еще не имеют страховой защиты, и при этом ежегодно происходят сотни аварий, природных катастроф, в которых гибнут тысячи людей и наносится невосполнимый ущерб природной среде.

Роль страхования может быть охарактеризована путем рассмотрения денежного хозяйства страны в целом, которое включает финансы (государственный бюджет, финансы предприятий, фирм, акционерных обществ), кредит и страхование. Проявлением экономической категории страхования на практике выступают различные отрасли, виды и подвиды страхования.

В монографической и учебной литературе страхование часто включалось в экономическую категорию финансов и ему приписывались характерные для финансов функции и роль. Такое ограничение сферы действия страхования в теоретическом плане создавало условия для недооценки страхования в практическом плане.

Представляется правомерной точка зрения Мамедова А.А. подчеркивающего, «что отношения, возникающие в процессе формирования и размещения страховых резервов в страховых организациях, по своей природе являются проявлением финансовых правоотношений. Финансы страховых организаций - это экономические денежные отношения, складывающиеся по поводу формирования, распределения и использования особенных фондов - резервов по страхованию иному, чем страхование жизни, резервов по страхованию жизни, резервов катастроф, резервов колебаний убыточности и тому подобных резервов»[1]. Права и обязанности их формирования возникают у российских страховых организаций в соответствии с Законом РФ «Об организации страхового дела в Российской Федерации»[2].

Цель курсовой работы заключается в изучении организации страхового дела в России.

Для достижения поставленной цели необходимо решить следующие задачи:

проанализировать объективные предпосылки формирования страховых отношений в обществе и их историческое развитие;

раскрыть экономическую сущность страхования;

рассмотреть особенности организации страхового рынка в 2016-2017 гг.

выявить перспективы развития рынка страхования в 2018 гг.

Объект исследования – страховой рынок Российской Федерации как элементов финансовой системы.

Предмет исследования – совокупность финансово-экономических отношений, возникающих в процессе становления и развития российского страхового рынка.

В структурном плане работа состоит из введения, 2-х глав, заключения, списка литературы.

Теоретической базой исследования стали: нормативно-законодательные акты российского государства в области страхования, гражданского права; учебные пособия по страховому делу; научно-исследовательские работы отечественных и зарубежных авторов (монографии и статьи специализированных журналов «Страховое дело», «Страховое ревю», «Экономист») и др.

Глава 1. Теоретические аспекты страхования в Российской Федерации: сущность и этапы развития

1.1. Объективные предпосылки формирования страховых отношений в обществе и их историческое развитие

А. К. Шихов констатирует, что «Страхование представляет собой объективно необходимую часть экономических отношений в системе общественного воспроизводства любого государства»[3]. Также автор отметил, что «страхование зародилось еще в период разложения первобытнообщинного строя и стало впоследствии неотъемлемым элементом общественного производства, жизнедеятельности людей»[4]

Рассмотрим как развивался рынок страхования в России. По мнению А. М. Година «Страхование в России имеет глубокие корни. Первым документальным свидетельством страхования на Руси является памятник древнерусского права “Русская правда”, в которой излагаются сведения о законодательстве X-XI вв.

В 1781 г. Екатерина II, обеспокоенная развитием русской морской торговли, издала Устав купеческого водоходства, заключавший в себе постановление о морском страховании. Страхование от огня началось в России также во времена Екатерины II (Россия считается родиной страхования от огневых рисков). В 1786 г. был учрежден государственный заемный банк, причем новому банку разрешалось принимать в залог лишь те дома и недвижимость, которые у него же будут застрахованы.

За короткое время возникли новые страховые общества (в 1867 г. — “Русское”, в 1870 г. — “Коммерческое”, “Варшавское”, “Русский Ллойд”, в 1872 г. — “Северное”, “Якорь”, “Волга”). В 1851 г. в акционерных страховых обществах было застраховано имущества от огня на 282 млн руб., в 1865 г. — на 886 млн руб., а в 1886 г. — на 4 млрд руб.»[5]

Если рассматривать хронологию развития страхования в России, то А. А. Гвозденко пишет: ««В 1862 г. в городах России были организованы общества взаимного страхования от огня, в 1890 г. создан Пензенский союз обществ взаимного страхования от огня, преобразованный в 1905 г. в Российский союз с правлением в Петербурге. Деятельность большинства этих обществ ограничивалась одним городом. Во главе обществ были крупные домовладельцы. Существовали также общества взаимного страхования промышленников и землевладельцев.

В 1864 г. было утверждено Положение о взаимном земском страховании, в котором сказано, что каждое губернское земство должно было вести операции по страхованию только в своей губернии. Ведало этим Губернское земское собрание. Оно назначало тарифы страховых взносов (платежей, премий), нормы обеспечения; составляло инструкции по страхованию для земских управ, волостных правлений и агентов; распоряжалось страховыми средствами; рассматривало отчеты губернских земских управ и т. д.»[6]

До революции страховое дело в России осуществляли многие предприятия и общества, после революции 1917 г. Правительство России Декретом СНК РСФСР 23.03.1918 учредило государственный контроль над всеми видами страхования, кроме социального.

Основной организацией которая управляла государственным страхованием в СССР был Госстрах. С 1958 г. часть системы Госстраха была передана в ведение министерств финансов союзных республик.

С 1967 по 1991 г. система Госстраха стала союзно-республиканской. Она возглавлялась Правлением Госстраха СССР, которое подчинялось Минфину СССР.

В 1947 г. из состава Госстраха СССР выделилось Управление иностранного страхования СССР (Ингосстрах) как самостоятельная хозрасчетная организация.

В конце 1988 — начале 1989 г. в России появилось уже около 100 новых страховых организаций, а в феврале 1989 г. было создано первое их объединение — Ассоциация советских страховых организаций (АССО), объединявшая страховые организации России, Украины, Молдавии, Прибалтики.

А. К. Шихов описал как организовывалось страховое дело после 1992 г.: «после распада СССР согласно Указу Президента РФ от 29.01.1992 № 66 “Временное положение о преобразовании государственных и муниципальных предприятий в открытые акционерные общества” государственные и муниципальные страховые предприятия могли преобразовываться в акционерные страховые общества (АСО) закрытого и открытого типов и в страховые товарищества с ограниченной ответственностью (ТОО). В соответствии с Указом Президента РФ от 30.09.1992 № 1148 “О структуре центральных органов федеральной исполнительной власти” Государственный страховой надзор был преобразован в Федеральную инспекцию по надзору за страховой деятельностью, а Указом Президента РФ от 09.04.1993 № 439 “О приведении указов Президента Российской Федерации в соответствие с Законом Российской Федерации “О страховании” — в Федеральную службу страхового надзора (Росстрахнадзор). Он был создан как федеральный орган исполнительной власти, на который были возложены функции контроля за соблюдением требований законодательства в сфере страхования и регулирования этой деятельности посредством лицензирования, ведения единого реестра страховых и перестраховочных организаций, регистрации страховых брокеров.»[7]

В 2004 г. была создана новая модель регулирования рынка которая предусматривала разделение функций на два потока.

Л. А. Орланюк-Малицкой рассмотрел особенности основных этапов развития страхового дела и отразил это в таблице 1.1.

Таблица 1.

Основные этапы развития страхового дела

|

Этап |

Период |

Особенности страхового дела |

|

1 |

С древнейших времен до XIII в. |

|

|

2 |

XIII—XVIII вв. |

|

|

3 |

XVIII — середина XIX в. |

|

|

4 |

Середина XIX в.— настоящее время |

|

Итак, в начале 1990-х гг. в Российской Федерации началось возрождение национального страхового рынка.

В целом развитие страхового дела в России сопровождалось переходом от государственной страховой монополии (XVIII в.) к страховому рынку (до 1917 г.), затем последующей национализацией и восстановлением государственной страховой монополии в советский период истории (до 1992 г.). Глобальные геополитические изменения, последовавшие в связи с распадом бывшего СССР, вызвали объективную необходимость возрождения цивилизованного страхового рынка в России.

1.2. Экономическая сущность страхования

Как экономическая категория страхование представляет систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба при различных непредвиденных неблагоприятных явлениях (рисках), а также на оказание помощи гражданам при наступлении определенных событий в их жизни.

Экономическую категорию страхования характеризуют следующие признаки:

• наличие перераспределительных отношений;

• наличие страхового риска (и критерия его оценки);

• формирование страхового сообщества из числа страхователей и страховщиков;

• сочетание индивидуальных и групповых страховых интересов;

• солидарная ответственность всех страхователей за ущерб;

• замкнутая раскладка ущерба;

• перераспределение ущерба в пространстве и времени;

• возвратность страховых платежей;

• самоокупаемость страховой деятельности.

Переход к рыночной экономике обеспечивает существенное возрастание роли страхования в общественном воспроизводстве, значительно расширяет сферу страховых услуг и развитие альтернатив государственному страхованию. При командно-административной системе управления народным хозяйством, доминирующей роли государственной, собственности и слабой экономической ответственности руководителей и трудовых коллективов за ее сохранность страхование никак не могло получить подобающего ему места в экономике и общественных отношениях.

В рыночной экономике страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой — видом деятельности, приносящим доход. Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты, ценные бумаги и т.д.

Сведем в таблицу основное мнение о страховании некоторых авторов высказанные ими в разные годы:

Таблица 2.

|

Автор |

Понятие страхования |

|

Шихов А. К[8]. |

Страхование — особая сфера деятельности и специфических экономических отношений. Чтобы определить экономическую сущность страхования, необходимо обратиться к его главной цели и функциям, обеспечивающим ее достижение |

|

Коньшина Ф.[9] |

Страхование является одним из методов создания централизованного страхового фонда для возмещения за счет страховых взносов потерь в народном хозяйстве от стихийных бедствий и несчастных случаев, а также для выплат соответствующих сумм в связи с наступлением событий, связанных с жизнью и трудоспособностью застрахованных |

|

Рейтман Л. И.[10] |

Страхование является не только финансовой, но частично и кредитной категорией |

|

Годин А. М. |

Страхование — создание за счет денежных средств предприятий, организаций и граждан специальных резервных средств (страховых фондов), предназначенных для возмещения ущерба, потерь, вызванных неблагоприятными событиями, случаями. |

|

Сахирова Н. П.[11] |

Страхование — экономические перераспределительные отношения по формированию и использованию денежных фондов для защиты имущественных, личных, финансовых интересов хозяйствующих субъектов и граждан при наступлении страховых случаев на основе солидарной, замкнутой раскладки ущерба и возмещения его в денежной форме. |

Итак, можно согласиться с мнением всех этих авторов, так как страхование служит важным фактором стимулирования производственной активности и обеспечения здорового образа жизни, создает новые стимулы роста производительности труда в соответствии с личным вкладом в производство и обеспечения собственного благополучия.

Глава 2. Перспективы развития страхового дела в России

2.1.Особенности развития страхового рынка в 2016 и в 2017г.

С. В. Лапшин отмечает, что «Страховой рынок - особая социально-экономическая структура, определенная сфера денежных отношений, где объектом купли-продажи выступает страховая защита, формируется предложение и спрос на нее. Обязательным условием существования страхового рынка является наличие общественной потребности на страховые услуги»[12]. Каждый год страховые компании разрабатывают и предлагают потребителям новые страховые продукты, которые должны в полной мере удовлетворять растущие потребности россиян.

Страховой рынок сегодня формируется под влиянием спроса граждан на определенные страховые продукты. Конец 2014 и 2015 гг. стали для россиян испытанием - нестабильность курса рубля, уменьшение уровня заработной платы населения, сокращения финансирования, увеличение уровня безработицы. Все это вызвало рост осознанности россиян и обратило их внимание на страховку как особую защиту в трудной жизненной ситуации. В советское время некоторые виды страхования считались обязательным, это в особенности относилось к частным домовладениям, поэтому когда страхование – стало добровольное, не считая страхование автомобилей населением в большинстве своем воспринимало само страхование как лишнее и не старалось вкладывать в него свои сбережения. Но российская действительность поменяла мнение многих респондентов и на сегодняшний день наблюдается тенденция увеличения количества населения, которая страхуется.

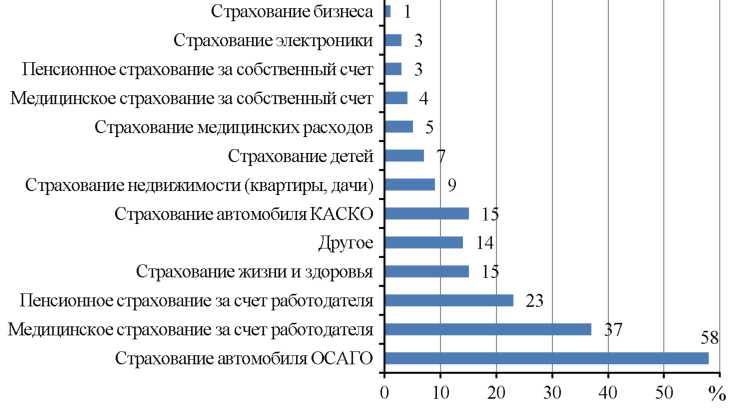

На рисунке 1 представлены данные о страховых предпочтениях россиян в 2016 году.

Рисунок 1 Страховые предпочтения россиян в 2016 году.

Лидером из всех видов страхования является ОСАГО. Доля страховых полисов ОСАГО в общей массе страхования на рынке составляет 58 %. В целом это объяснимо, так как ОСАГО - добровольно-принудительный вид страхования, который в таком виде существует не только в России, но и других цивилизованных странах. Если речь идет о добровольном автомобильном страховании КАСКО, то доля в общем на страховом рынке составляет всего лишь 15 %.

Примерно 37 % от общей массы застрахованных имеют страховые полисы добровольного медицинского страхования, которыми работников обеспечивают предприятия, заключившие договора со страховыми компаниями. Кроме того, есть компании, где работников страхуют по договорам пенсионного страхования. Их доля примерно 23 % и данный вид страхования также является добровольным. Однако граждане вне предприятий пока еще редко заключают договора на добровольное медицинское или пенсионное страхование.

Появляются все новые страховые продукты для спортсменов. Страхуются риски, связанные с несчастными случаями в их профессиональной деятельности. Существует ряд страховых продуктов, предлагаемых в области стоматологии. Сейчас их становится все больше и спрос на них растет. Стоит также отметить такой страховой продукт, как страхование памятников и надгробий от вандализма и краж.

На конференции «Страхование в зеркале СМИ» отмечено, что россияне стали активнее интересоваться страхованием жизни и тратить на него больше денег[13].

Реальный рост страхового рынка возобновился в 2016 году. Основным драйвером этого роста стало развитие страхования жизни.

В 2016 году рост страхового рынка, превышающий уровень инфляции, произошел за счет усилий первой десятки игроков, что привело к дальнейшей консолидации страхового сектора в России.

Основными способами увеличения объемов портфелей страховщиков в 2016 году стали повышение уровня удержания клиентов, разработка новых продуктов и развитие новых каналов продаж. С их помощью в 2016 году удалось обеспечить рост всех сегментов, кроме Каско. Самый значительный рост (66%) продемонстрировало страхование жизни за счет активного распространения продуктов инвестиционного страхования жизни.

Рынок Каско продолжил снижение, однако руководителям страховых компаний удалось добиться рекордного сокращения убыточности данного сегмента, что позволяет удерживать его на хорошем рентабельном уровне.

Согласно ожиданиям респондентов, в 2017 году страхование жизни станет самой крупной линией бизнеса.

Участники опроса предполагают, что активное развитие рынка страхования жизни (темпами около 30%) продлится еще 2–3 года, благодаря чему уже в текущем году этот сектор займет лидирующую позицию. Ожидания по росту рынков автострахования, как обязательного, так и добровольного, в краткосрочной перспективе умеренные.

По мнению опрошенных руководителей страховых компаний, рост Каско и ОСАГО в 2017 году составит 3,5%, что примерно соответствует прогнозируемой инфляции.

В среднесрочной и долгосрочной перспективах рентабельный рост автострахования и других сегментов страхового рынка может быть обеспечен внедрением новых технологий, которые уже зарекомендовали себя на зарубежных рынках. Принятые в предшествующие годы меры по сокращению административных и аквизиционных расходов оказались эффективными и привели к таким уровням расходов, которые в текущей ситуации можно назвать оптимальными.

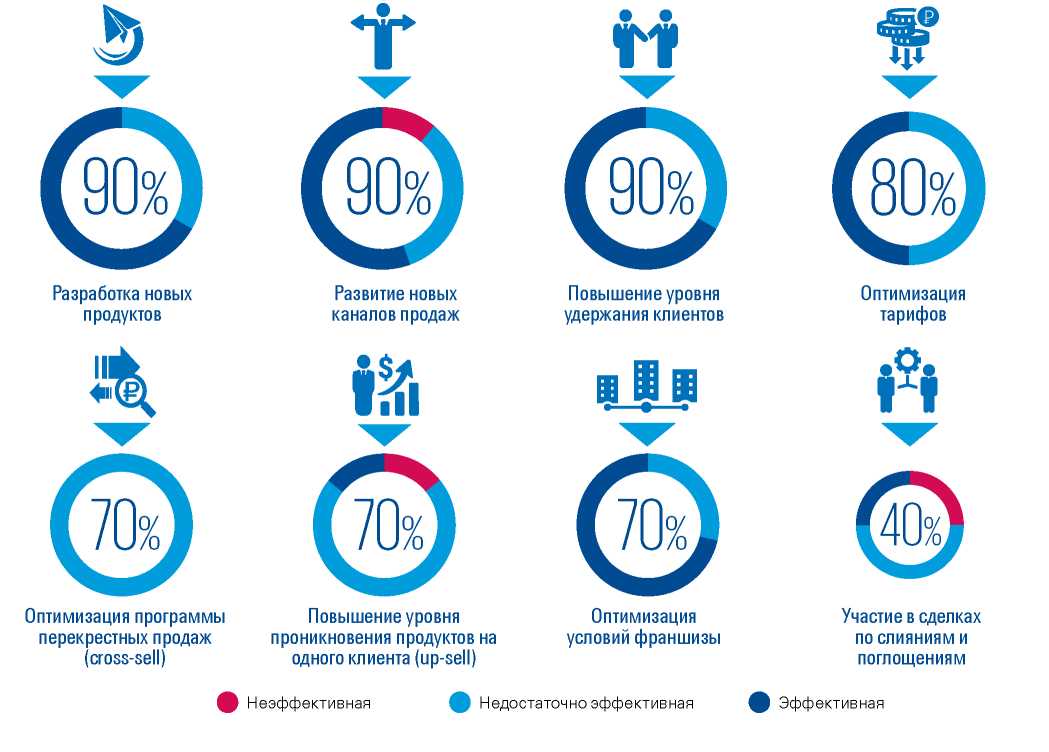

Факторы, влияющие на рынок страхования иного, чем страхование жизни, в 2017 году

Рисунок 2. Факторы, влияющие на рынок страхования жизни в 2017 году[14]

Ввиду непростой экономической ситуации в предшествующие периоды, руководители страховых компаний успешно применяли ряд мер по снижению административных и аквизиционных расходов. Эти меры оказались достаточно эффективными, что привело к стабилизации уровня расходов на ведение дел.

Страховщики ожидают всплеск уровня аквизицонных расходов в 2017 году. Большинство участников опроса не планирует применять меры по сокращению аквизиционных расходов в отношении портфеля страхования жизни, что позволяет считать их текущий уровень оптимальным.

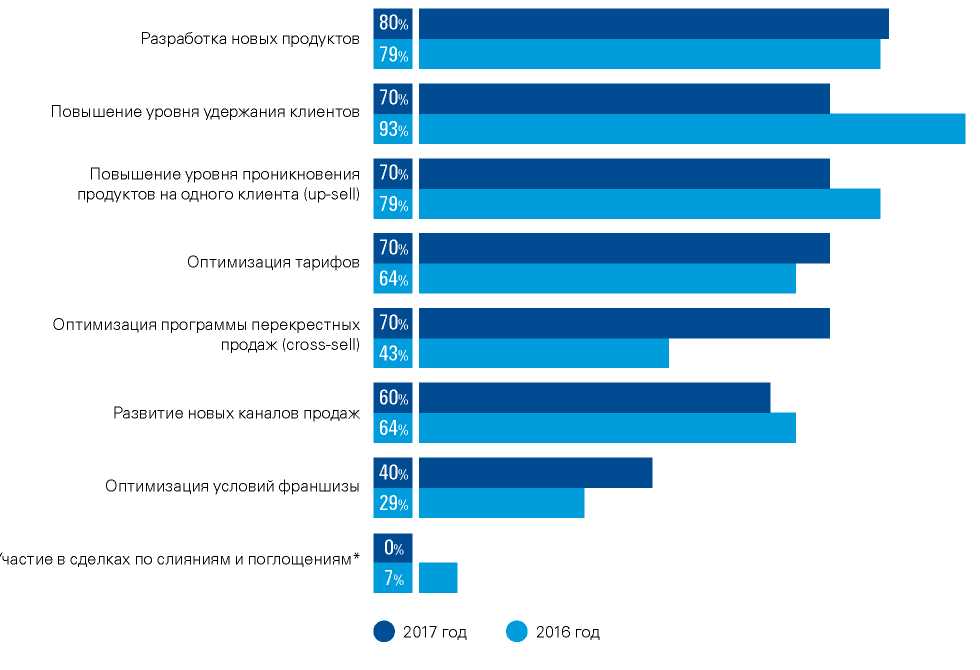

Рисунок 3. Меры принятые страховщиками для увеличения объема портфеля в 2016 г., и эффективность принятых мер[15] Числами обозначены доли респондентов, принявших указанную меру в 2016 году.

Рынок страхования жизни, исторически зависимый от покупательной способности населения и объемов кредитования, в 2017 году будет в большей мере зависеть от активности основных игроков.

Помимо традиционных факторов, влияющих на рынок страхования иного, чем страхование жизни, некоторые респонденты дополнительно отметили влияние судебной практики и рост доли персонифицированных тарифных предложений.

Меры, принятые страховщиками для увеличения объема портфеля в 2016 году, и эффективность принятых мер

Рисунок 4. Наиболее приоритетные меры, направленные на увеличение объема портфеля в ближайшей перспективе

Несмотря на непростую рыночную ситуацию, ни один из опрошенных страховщиков не высказался в пользу сокращения объема портфеля, что говорит о наличии потенциала для рентабельного развития рынка.

Повышение уровня удержания клиентов уступило первую строчку в рейтинге наиболее приоритетных мер по увеличению объема портфеля такому способу, как разработка новых продуктов. Обе эти меры оказались наиболее эффективными из тех, что были приняты в 2016 году. Повышение уровня проникновения продуктов на одного клиента не оправдало ожиданий респондентов и оказалось одной из наименее эффективных мер прошедшего года. Это привело к снижению интереса игроков к данной инициативе. Среди пяти наиболее приоритетных мер 2017 года оказалась оптимизация программы перекрестных продаж, несмотря на то, что все респонденты назвали данную меру недостаточно эффективной по итогам 2016 года.

Итак, дальнейшее снижение реальных доходов населения привело к тому, что развитие рынка в 2017 году проходило в жестких условиях. Со стороны клиентов на страховщиков оказывалось сильное ценовое давление, исключающее возможности повышения тарифов в добровольных видах страхования. Рост тарифов в обязательных видах также был маловероятен. С другой стороны, на издержки влиял фактор общей инфляции, а также постепенный рост убыточности.

2.2.Перспективы развития рынка страхования в 2018 г.

По прогнозу RAEX (Эксперт РА), страховой рынок в 2018 году с учетом страхования жизни (non-life + life) вырастет на 9–10%, а его объем преодолеет отметку 1,4 трлн рублей. В то же время агентством отмечаются риски, связанные с агрессивными продажами инвестиционного страхования жизни через банки, реализация которых может нанести значительный репутационный ущерб сегменту страхования жизни и существенно изменить динамику развития рынка.

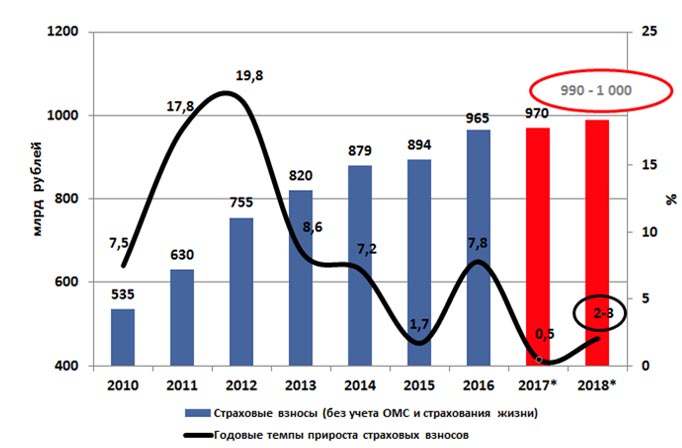

«Без учета страхования жизни в 2018 году стагнация на рынке non-life продолжится. Темпы прироста взносов non-life составят 2–3%, объем рынка по итогам 2018 года не превысит 1 трлн рублей. Положительные темпы прироста взносов, по мнению агентства, сохранятся по ДМС (6–8%) за счет ежегодной инфляции стоимости медицинских услуг и внедрения программ страхования от онкозаболеваний, по страхованию от несчастных случаев и болезней (10–12%), которое будет поддерживаться оживлением на рынке потребительского кредитования и туристического потока, а также по страхованию имущества граждан (11–13%) благодаря активному продвижению банками коробочных продуктов. Возросшие продажи новых автомобилей окажут поддержку сегментам страхования автокаско и ОСАГО. В то же время по страхованию автокаско падение премий лишь замедлится (до -5–-3%), а объем рынка ОСАГО сохранится на уровне 2017 года. В сегменте страхования имущества юридических лиц продолжит наблюдаться коррекция после восстановления в 2016 году: объем премий снизится на 5–6%.»[16]

По прогнозу RAEX (Эксперт РА), страховой рынок в 2018 году с учетом страхования жизни (non-life + life) вырастет на 9–10%, а его объем преодолеет отметку 1,4 трлн рублей. Сегмент покажет наибольшие темпы прироста взносов – порядка 30%, премии составят 430 млрд рублей. Инвестиционное страхование жизни как драйвер сегмента прибавит в 2018 году 40% (объем взносов – 320 млрд рублей), смешанное страхование жизни продолжит демонстрировать стабильную динамику (+ 15% в 2018 году), страхование заемщиков вырастет на 5–10%. В то же время агентством отмечаются риски, связанные с агрессивными продажами инвестиционного страхования жизни через банки. В качестве таких рисков выделяются отсутствие информации о доходности по полисам ИСЖ, недостаточное пониманием клиентом продукта на этапе покупки, а также вероятные изменения в регулировании этого сегмента. Указанные риски способны реализоваться уже в 2018 году и существенно изменить динамику развития сегмента страхования жизни и всего страхового рынка.

Рисунок 5. Прогноз динамики страхового рынка без учета страхования жизни

Источник: RAEX (Эксперт РА)

Рисунок 6. Прогноз динамики страхового рынка

Источник: RAEX (Эксперт РА)

Таблица 3.

Прогноз динамики страхового рынка и отдельных его сегментов

|

Вид страхования |

Премии, 2016 г., млн р. |

Премии, 2017 г., млн р., прогноз |

Премии, 2018 г., млн р., прогноз |

Прогноз темпов прироста взносов, 2018 г. / 2017 г., % |

|

Страхование жизни |

215 740 |

330 000 |

430 000 |

28–33 |

|

Страхование от несчастных случаев и болезней |

107 991 |

117 000 |

130 000 |

10–12 |

|

Добровольное медицинское страхование |

137 816 |

150 000 |

160 000 |

6–8 |

|

Страхование автокаско |

170 672 |

160 000 |

155 000 |

-5–-3 |

|

ОСАГО |

234 369 |

220 000 |

220 000 |

0 |

|

Страхование прочего имущества ЮЛ |

107 486 |

95 000 |

90 000 |

-6–-5 |

|

Страхование имущества граждан |

51 444 |

58 000 |

65 000 |

11–13 |

|

Страховой рынок, всего |

1 180 632 |

1 300 000 |

1 420 000 |

9–10 |

|

Страховой рынок без учета страхования жизни, всего |

964 892 |

970 000 |

990 000 |

2–3 |

Источник: RAEX (Эксперт РА)

Итак, страховщики в 2017 г. отметили не совсем благоприятную ситуацию как в страховании, так и в экономике в целом, хотя темпы роста страхового рынка РФ в 2017 году заметно превзошли прирост российского ВВП. В перспективе эксперты отметили, что в 2018 году отрасль снова вырастет, несмотря на сохранение основных негативных тенденций прошлого года. В первую очередь будет наблюдаться рост как в прошлом году, так и в 2018, страхования жизни, а уменьшиться это убыточное ОСАГО.

Как заявил заместитель гендиректора по розничным видам страхования СК "Согласие" Дмитрий Кузнецов: "На сегодняшний день рынок находится в стадии турбулентности. Страховые компании не только регулярно сталкиваются с необходимостью реагировать на глобальные изменения финансового рынка, но вынуждены оценивать риски, которые могут возникнуть у конкретных партнеров по бизнесу, их клиентов и акционеров"[17]

Заключение

Итак, страхование является одной из старейших, проверенных многовековой практикой финансовых систем. Сегодня ни у кого не вызывает сомнении, что страхование - это наиболее эффективный и все более востребованный способ управления социально-экономическими рисками. Однако страховые отношения во многом отличаются от других элементов финансовой сферы и имеют собственное экономическое содержание и уникальные правила, методы и формы организации бизнеса.

В результате теоретического исследования страхового рынка в Российской Федерации, динамики и перспектив его развития были сделаны следующие выводы:

В течение последнего десятилетия в России реализованы важные меры, направленные на создание национальной системы страхования. Началась поэтапная интеграция национальной страховой системы в международный страховой рынок. Осуществление указанных мер позволило, несмотря на объективные трудности, обусловленные сложностью реформирования экономики России, расширить страховые операции.

При трансформации страховой сферы в России наблюдаются сочетания различных видов страхования, при которых страховые фирмы стараются добиться повышения доверия населения к страхованию, привлечь значительные средства граждан, хранящиеся в настоящее время дома в наличной (преимущественно инвалютной) форме, в экономику России, тем самым резко повысив благосостояние народа и экономическую безопасность российского государства.

На рынке страховых услуг в основном преобладали процессы, свидетельствующие о некотором замедлении его развития. Наряду с этим в качестве позитивных явлений можно выделить наметившееся повышение уровня портфеля страховых услуг. Это во многом обусловлено некоторым замедлением роста страховых рисков и сохранением их в целом на нормальном уровне, а также увеличением количества заключенных договоров. Одновременно в рассматриваемый период не наблюдалось усиление тенденции к росту страховых выплат.

Наиболее популярным видом страхования в России является страхование жизни, затем по убывающей - страхование имущества граждан и предприятий, страхование от несчастных случаев и добровольное медицинское страхование. Добровольное страхование имеет крайне низкую динамику роста.

Список литературы

Нормативно-правовые акты

Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 05.12.2017) // Консультант плюс

Закон РФ от 27.11.1992 N 4015-1 (ред. от 31.12.2017) "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 28.01.2018) // Консультант плюс

Литература

- Гвозденко А.А. Страхование. / А. А. Гвозденко— М.: Финансы и статистика, 2014. – С. 15

Годин А. М. Страхование. / А. М. Годин. – М.: Дашков и К, 2012. – 480 с.

Коньшина Ф. Государственное страхование в СССР/ Ф. Коньшина. – М.: Госфиниздат, 1949. – С. 8

Лапшин, С. В. Формирование потребительского мнения: необходимые акценты страхового маркетинга / С. В. Лапшин // Организация продаж страховых продуктов. - 2016. - № 1. - С. 14 - 16.

Мамедов А.А. Страхование как составная часть финансовой деятельности государства // Страховое дело. - 2013. - №6. - с.22-31

Обзор рынка страхования в России // https://assets.kpmg.com/content/dam/kpmg/ru/pdf/2017/07/ru-ru-russian-insurance-market-survey-2017.pdf

Сазонов А.В. Анализ тенденций развития страхования жизни в России / А. В. Сазонов // Финансы и кредит. – 2015. - №5. – С.22-23.

Сахирова Н. П. Страхование / Н. П. Сахирова. – М.: ТК Велби, 2016. – 740 с.

Сердюкова Е.В. Страховой бизнес в России: тенденции развития / Е. В. Сердюкова// Страховое дело. – 2015. - №1. – С.20-24.

Страхование / под редю Л. А. Орланюк-Малицкой. – М.: Юрайт, 2016. – 828 с.

Страхование жизни становится лидером рынка вместо автострахования // Аналитическое Кредитное Рейтинговое Агентство : офиц. сайт. - 18.10.2016. - Режим доступа : https://www.acra-ratings.ru/research/104 (дата обращения: 10.12.2017).

Страховое дело / под ред. Рейтмана Л. И. – М.: ПРИОР, 1998. – 490 с.

Страховой рынок 2018 // http://center-yf.ru/data/economy/strahovoy-rynok-2018.php

Шихов А. К. Страхование: организация, экономика, правовые аспекты / А. К. Шихов. – М.: ИНФРА-М, 2015. – 368 с.

Шор И. М. Организация страхового дела в Российской Федерации / И. М. Шор. – Волгоград, 2016. – 267 с.

-

Мамедов А.А. Страхование как составная часть финансовой деятельности государства // Страховое дело. - 2013. - №6. - с.22-31 ↑

-

Закон РФ от 27.11.1992 N 4015-1 (ред. от 31.12.2017) "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 28.01.2018) // Консультант плюс ↑

-

Шихов А. К. Страхование: организация, экономика, правовые аспекты / А. К. Шихов. – М.: ИНФРА-М, 2015. – С. 7 ↑

-

Шихов А. К. Указанное сочинение. –С. 7 ↑

-

Годин А. М. Страхование. / А. М. Годин. – М.: Дашков и К, 2012. – С. 18 ↑

-

Гвозденко А.А. Страхование. / А. А. Гвозденко— М.: Финансы и статистика, 2014. – С. 15 ↑

-

Шихов А. К. Указанное сочинение. –С. 9 ↑

-

Шихов А. К. Указанное сочинение. –С. 11 ↑

-

Коньшина Ф. Государственное страхование в СССР/ Ф. Коньшина. – М.: Госфиниздат, 1949. – С. 8 ↑

-

Страховое дело / под ред. Рейтмана Л. И. – М.: ПРИОР, 1998. – С. 12 ↑

-

Сахирова Н. П. Страхование / Н. П. Сахирова. – М.: ТК Велби, 2016. – С. 14 ↑

-

Лапшин, С. В. Формирование потребительского мнения: необходимые акценты страхового маркетинга / С. В. Лапшин // Организация продаж страховых продуктов. - 2016. - № 1. - С. 14 - 16. ↑

-

Страхование жизни становится лидером рынка вместо автострахования // Аналитическое Кредитное Рейтинговое Агентство : офиц. сайт. - 18.10.2016. - Режим доступа : https://www.acra-ratings.ru/research/104 (дата обращения: 10.12.2017). ↑

-

Обзор рынка страхования в России // https://assets.kpmg.com/content/dam/kpmg/ru/pdf/2017/07/ru-ru-russian-insurance-market-survey-2017.pdf ↑

-

Обзор рынка страхования в России // https://assets.kpmg.com/content/dam/kpmg/ru/pdf/2017/07/ru-ru-russian-insurance-market-survey-2017.pdf ↑

-

Обзор рынка страхования в России // https://assets.kpmg.com/content/dam/kpmg/ru/pdf/2017/07/ru-ru-russian-insurance-market-survey-2017.pdf ↑

-

Страховой рынок 2018 // http://center-yf.ru/data/economy/strahovoy-rynok-2018.php ↑

- Построение организационных структур (Понятие и сущность организационной культуры)

- Профессиональный стресс в управленческой деятельности. (РАЗНООБРАЗИЕ И ДИНАМИКА СТРЕССА)

- Контроль за оперативно-розыскной деятельностью (Прокурорский надзор)

- Индивидуальные проявления у детей кризиса трех лет (Психолого-педагогические рекомендации по созданию условий для позитивного переживания кризиса 3 лет.)

- Адаптация ребёнка к школе (Теоретические основы процесса адаптации первоклассника к обучению в школе)

- Организация маркетинга на предприятии (теоретические аспекты) (Теоретические аспекты организации маркетинга на предприятии)

- Место нотариата в Российской Федерации и его функции

- Управление поведением в конфликтных ситуациях (Стратегии разрешения конфликтов)

- Основные структуры алгоритмов: сравнительный анализ и примеры их использования (Теоретическая часть)

- Построение организационных структур (Общая характеристика исследуемого предприятия )

- Теории происхождения государства. (ИСТОРИЧЕСКИЕ ПРЕДПОСЫЛКИ ВОЗНИКНОВЕНИЯ ГОСУДАРСТВА И ПРАВА)

- Состав, структура и эффективность использования трудовых ресурсов