Теоретические аспекты кассовой работы в банке

Содержание:

Введение

Актуальность. Расчетно-кассовые операции являются основными, базовыми операциями для современных коммерческих банков. В рамках расчетно-кассового обслуживания различных категорий клиентов, кредитные организации предлагают широкий спектр операций с наличностью, а также перечисление денежных средств по поручениям клиента с использованием новейших технических и технологических приемов и средств.

Цель работы – исследовать организацию кассовых операций в Среднерусском Банке ПАО «Сбербанк России» и определить пути развития этих операций.

Задачи работы:

- исследовать порядок приема и выдачи наличных денег в банке;

- рассмотреть порядок инкассирования выручки в банке;

- представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»;

- исследовать технологии клиентских кассовых операций в Среднерусском банке ПАО «Сбербанк России»;

- определить направления развития кассовых операций в Сбербанке России.

Объектом исследования является Среднерусский банк ПАО «Сбербанк России».

Предмет исследования работы – кассовая работа в коммерческом банке.

Теоретической основой работы явились научные работы по банковскому делу, банковскому менеджменту, публикации по исследуемой теме в научных периодических изданиях. Методологической основой работы послужили такие методы анализа, как ситуационный, статистический, экономический, финансовый, общенаучные основы системного подхода.

Информационной базой являются данные ПАО «Сбербанк России», Среднерусского Банка ПАО «Сбербанк России».

Структура работы. Работа состоит из введения, трех глав и заключения.

Глава 1. Теоретические аспекты кассовой работы в банке

1.1. Порядок приема и выдачи наличных денег в банке

Прием наличных денег от предприятий и организаций производится, в основном, при личной явке клиента в его присутствии. Работа приходной кассы организована таким образом, чтобы клиенты банка имели возможность сдать выручку в течение операционного дня (дневная касса) и после операционного дня (вечерняя касса)[1].

Документом на прием наличности в приходную кассу банка является объявление на взнос наличными, представляющее собой комплект документов, состоящий из трех частей; объявления, ордера и квитанции. При взносе денег по объявлению клиент передает его операционному работнику, ведущему лицевой счет данного клиента. Операционный работник проверяет правильность заполнения документа, отражает сумму денег в кассовом журнале по приходу, указывая род операции, номер документа, символ кассовых оборотов и передает подписанное им объявление в приходную кассу.

Получив объявление на взнос наличными, кассир приходной кассы проверяет наличие и тождественность подписи операционного работника имеющемуся у него образцу, соответствие суммы цифрами и прописью, вызывает носителя денег и принимает от него денежную наличность[2]. После приема денег кассир сверяет сумму, указанную в объявлении на взнос наличными, с суммой, фактически оказавшейся при подсчете. При соответствии сумм кассир подписывает объявление, квитанцию и ордер, ставит печать на квитанции и вручает ее вносителю денег. Объявление кассир оставляет у себя, а ордер к объявлению передает соответствующему операционному работнику для проведения бухгалтерской проводки по счету клиента. В дальнейшем ордер выдается клиенту вместе с выпиской по его лицевому счету.

В тех случаях, когда кассовым работником установлено расхождение между суммой сдаваемых денег и суммой, указанной в объявлении на взнос наличными, а также, при обнаружении неплатежных или сомнительных денежных знаков объявление на взнос наличными переоформляется на фактически принимаемую сумму денег. Первоначальный документ старший кассир перечеркивает и на обороте квитанции к этому документу проставляет сумму фактически принятых денег, а также достоинства, серии, номера и сумму сомнительных денежных знаков, принятых на экспертизу, ставит свою подпись и возвращает операционному работнику[3].

Вновь заполненное объявление на взнос наличными операционный работник проверяет, вносит исправления в кассовый журнал по приходу, а на сомнительные денежные знаки, подлежащие экспертизе, оформляет специальную квитанцию, на оборотной стороне которой указывает достоинство, серии, номера сомнительных денежных знаков и общую сумму. Объявления на взнос наличными и спецквитанцию операционный работник передает в кассу. Спецквитанция о принятых на экспертизу сомнительных денежных знаках и квитанция в объявлении на взнос наличными на фактически принятую сумму денег, подписанные кассовым работником и скрепленные печатью кассы, выдаются клиенту. Первоначально оформленные объявление и ордер к объявлению на взнос наличными уничтожаются[4].

Кассир приходной кассы ведет ежедневные записи о принятых от клиентов и сданных заведующему кассой денежных суммах в книге учета принятых и выданных денег (ценностей). В конце операционного дня на основании приходных документов кассир составляет справку о сумме принятых денег и количестве поступивших в кассу денежных документов и сверяет сумму по справке с суммой фактически принятых им денег. Справка подписывается кассиром и указанные в ней кассовые обороты сверяются с кассовыми журналами операционистов. Сверка оформляется подписями кассира в кассовых журналах и операционистов на справке кассира. Денежная наличность, принятая в течение операционного дня, вместе с приходными документами и справкой о сумме принятых денег сдается кассиром заведующему кассой под расписку в книге учета принятых и выданных денег (ценностей).

Все поступившие в течение операционного дня наличные деньги должны быть оприходованы в операционную кассу банка и зачислены на соответствующие счета клиентов в тот же рабочий день.

Прием банком денежной наличности в послеоперационное время производится вечерними кассами. Деньги, принятые вечерней кассой, должны быть зачислены на соответствующие счета клиентов банка не позднее следующего рабочего дня. При приеме денежной наличности непосредственно от организации вноситель сдает деньги в вечернюю кассу также по объявлению на взнос наличными. Оформление объявления и прием денег от клиентов проводятся аналогично порядку осуществления этих операций в операционное время банка[5].

По окончании приема денег вечерней кассой кассир и операционный работник производят сверку их фактического наличия с данными приходных документов и кассового журнала по приходу и подписывают кассовый журнал. Наличные деньги, приходные кассовые документы, кассовый журнал и печать по окончании операций вечерней кассы хранятся в сейфе, который сдается под охрану. Утром следующего дня работники вечерней кассы принимают сейф от охраны и сдают деньги и приходные документы заведующему кассой под расписку в кассовом журнале[6].

Выдача наличных денег предприятиям и организациям производится по денежным чекам. Денежные чеки являются бланками строгой отчетности и выдаются клиенту в виде чековых книжек. Каждая выдача чековой книжки регистрируется операционным работником банка в регистрационной кар- точке клиента с указанием даты выдачи и номеров чеков с первого до последнего. Заполненный денежный чек клиент предъявляет операционному работнику. Тот проверяет правильность заполнения чека и сверяет соответствие печати и подписей должностных лиц предприятия с образцами. В бланке чека должны быть указаны сумма, дата выписки чека, наименование получателя, счет, с которого снимаются деньги, и подпись чекодателя. Сумма прописью пишется без абзаца с заглавной буквы. На оборотной стороне денежного чека клиент обязан указать, для какой цели берутся деньги. Сведения о назначении платежа на обороте денежных чеков также заверяются подписями чекодателя.

Работа банка с денежной наличностью по обслуживанию клиентов – физических лиц, а также сотрудников самого банка производится по приходным и расходным кассовым ордерам. Приходный кассовый ордер используется прежде всего для приема наличных денег от населения, а также для внутренних операций самого банка, связанных с возвратом неизрасходованных денег, выданных под отчет работникам банка, погашением ими банковских ссуд и др. Выдача денег по расходным кассовым ордерам используется при погашении ценных бумаг банка, выдаче вкладов гражданам, выдаче под отчет работникам банка командировочных, при оплате представительских расходов.

1.2. Инкассирование выручки в банке

Другой канал поступления наличных денег в банк — через аппарат инкассации[7].

Банк может осуществлять инкассацию и доставку своих денежных средств и ценностей, а также денежных средств и ценностей клиентов собственными силами и средствами либо на договорных условиях через специализированные службы инкассации, имеющие лицензию Банка России на проведение операций по инкассации[8].

Инкассация денежных средств – это сбор финансовых ресурсов, расчетных и платежных документов, а также векселей клиентов любого банковского учреждения из кассы инкассаторами с обеспечением сохранности до сдачи в тот или иной банк и последующим зачислением на клиентский расчетный счет.

Основные задачи инкассации:

1) доставить выручку с торговых предприятий в банковские учреждения;

2) доставить денежную выручку со всех торговых точек коммерческих субъектов в их офисы для сдачи в банк в дальнейшем;

3) доставить деньги из банковского учреждения в кассу предприятия для обеспечения выдачи оттуда зарплаты для сотрудников;

4) обеспечение перевозки денежных средств в торговые места при оформлении банковского кредита под покупку;

5) доставка средств в различной валюте из банковского учреждения в обменный пункт;

6) перемещение наличности между филиалами банков;

7) сопровождение и охрана банковских сотрудников при перевозке ценных бумаг.

Инкассация денежных средств различных субъектов хозяйствования позволяет безопасно и оперативно перечислять выручку на счет, а также обеспечивает кассу, как в целом по предприятию, так и отдельные его торговые точки мелкими купюрами и разменной монетой. Инкассация может предполагать перевозку и прочих материальных ценностей и важных документов[9].

Служба инкассации любого банковского учреждения должна представлять собой команду высококвалифицированных специалистов, качественно осуществляющую данную работу, связанную с перевозкой различных видов ценностей (денежных или валютных). Помимо обычной доставки наличных денег, указанной службой осуществляется подбор купюр необходимого достоинства и разменной мелкой монеты.

Для каждой организации, занимающейся инкассацией наличных денег, ежемесячно в банке оформляются специальные номерные карточки, формы которых утверждены соответствующим Положением ЦБ РФ. В этой явочной карточке в обязательном порядке должны быть указаны следующие сведения: номера сумок, которые закреплены за той или иной организацией, наименование, код, адрес, телефон, а также время завершения рабочего дня и заезда инкассаторов. Перед выездом инкассаторы должны получить: пустые сумки, доверенности на инкассацию и перевозку наличности, ключи, штамп и явочные карточки. По прибытии на предприятие, инкассация денежных средств, инструкция по проведению которой должна обязательно быть в наличии на этом субъекте хозяйствования, проводится соответствующим специалистом только после предъявления таких документов: удостоверения; доверенности на инкассацию денежных купюр; явочной карточки; пустой сумки, закрепленной за клиентом.

При приеме инкассаторской сумки банковский сотрудник должен проверить соответствие записей во всех сопроводительных документах: сопоставление накладной и явочного листа при сдаче сумки инкассатором; сопоставление накладной и квитанции при сдаче сумки работником. Также должно быть проверено: отсутствие на сумке с деньгами повреждений; целостность самой сумки, а также пломбы на ней; соответствие номера сумки с тем, что указан в накладной[10].

Выводы

Прием наличных денег от предприятий и организаций производится, в основном, при личной явке клиента в его присутствии. Работа приходной кассы организована таким образом, чтобы клиенты банка имели возможность сдать выручку в течение операционного дня (дневная касса) и после операционного дня (вечерняя касса).

Все поступившие в течение операционного дня наличные деньги должны быть оприходованы в операционную кассу банка и зачислены на соответствующие счета клиентов в тот же рабочий день.

Прием банком денежной наличности в послеоперационное время производится вечерними кассами. Деньги, принятые вечерней кассой, должны быть зачислены на соответствующие счета клиентов банка не позднее следующего рабочего дня. При приеме денежной наличности непосредственно от организации вноситель сдает деньги в вечернюю кассу также по объявлению на взнос наличными. Оформление объявления и прием денег от клиентов проводятся аналогично порядку осуществления этих операций в операционное время банка.

Выдача наличных денег предприятиям и организациям производится по денежным чекам. Денежные чеки являются бланками строгой отчетности и выдаются клиенту в виде чековых книжек. Каждая выдача чековой книжки регистрируется операционным работником банка в регистрационной кар- точке клиента с указанием даты выдачи и номеров чеков с первого до последнего.

Другой канал поступления наличных денег в банк — через аппарат инкассации. Банк может осуществлять инкассацию и доставку своих денежных средств и ценностей, а также денежных средств и ценностей клиентов собственными силами и средствами либо на договорных условиях через специализированные службы инкассации, имеющие лицензию Банка России на проведение операций по инкассации.

Глава 2. Организация кассовой работы на примере Среднерусского банка ПАО «Сбербанк России»

2.1. Краткая характеристика Среднерусского Банка ПАО «Сбербанк России»

Одним из крупнейших участников банковского сектора рынка ценных бумаг является Сбербанк России.

Основной целью деятельности банка является привлечение денежных средств от физических и юридических лиц, осуществление кредитно-расчетных и иных банковских операций и сделок с физическими и юридическими лицами для получения прибыли.

Миссия Банка - обеспечивать потребность каждого клиента, в том числе частного, корпоративного и государственного, на всей территории России в банковских услугах высокого качества и надёжности, обеспечивая устойчивое функционирование российской банковской системы, сбережение вкладов населения и их инвестирование в реальный сектор, содействуя развитию экономики России.

Высший орган управления Сбербанка – общее собрание акционеров, которое проводится один раз в год.

Специфика деятельности Сбербанка проявляется в его функциях. Сбербанк, как хозяйственная система, выполняет в соответствии с Уставом следующие функции:

- мобилизацию временно свободных и не использованных на текущие потребительские цели денежных средств населения и предприятий;

- кредитно-расчетное обслуживание предприятий и организаций;

- кредитование потребительских нужд населения;

- денежные расчеты и платежи в хозяйстве и с населением;

- выпуск, покупку, продажу и хранение банком векселей, чеков, сертификатов и других ценных бумаг, порядок обращения с ними;

- консультирование и предоставление экономической и финансовой информации;

- оказание коммерческих услуг (факторинг, лизинг и др.);

- учредительскую функцию (Сбербанк может быть учредителем различных предприятий, выступать учредителем других банков, инвестиционных фондов и компаний;

- осуществление международных расчетов и валютных операций.

В соответствии с генеральной лицензией на осуществление банковских операций от 03 октября 2002 г. № 1481, выданной Центральным банком Российской Федерации, Сбербанку России предоставлено право на осуществление следующих банковских операций со средствами в рублях и иностранной валюте:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещение привлеченных во вклады (до востребования и на определенный срок) денежных средств физических и юридических лиц от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц, в том числе уполномоченных банков - корреспондентов и иностранных банков, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- выдача банковских гарантий;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов.

В соответствии с лицензией на осуществление банковских операций от 03 октября 2002 г. № 1481, выданной Центральным банком Российской Федерации, Сбербанку России предоставлено право на привлечение во вклады и размещение драгоценных металлов. Банк также вправе осуществлять иные операции с драгоценными металлами в соответствии с законодательством Российской Федерации.

В семи областях Российской Федерации развивает свою деятельность и расширяет сеть филиалов Среднерусский банк, являющийся представителем Сберегательного банка России в Московской, Калужской, Брянской, Тульской, Смоленской и Тверской областях. Для удобства частных граждан и организаций банк создал обширную сеть отделений практически во всех населенных пунктах территории, таким образом, было сформировано почти 2 000 филиалов, где предлагают физическим и юридическим лицам услуги по кредитованию, вкладам и другим банковским операциям.

Наиболее популярной услугой является кредитование частных лиц и крупных корпораций, так на сегодняшний день кредитный портфель содержит почти 300 млрд. руб., из которых более 100 млрд выдано частным лицам.

Банк не только выдает деньги, но и принимает вклады от населения под значительные проценты. Сотрудники филиалов обслуживают более чем 12 миллионов счетов физических лиц. Вполне логично, что деньги клиентов находятся под защитой благодаря страхованию банковского вклада.

Услуги Сберегательного банка в Центральном регионе включают в себя: выдача кредитов на личные и жилищные нужды, принятие вкладов от населения, обмен валюты и многие другие. Также после соглашения с руководителями организаций, Сберегательный банк выдает работникам компаний пластиковые карты для получения заработной платы. Клиентами банка являются крупные корпорации обслуживаемых областей, а также некоторые зарубежные компании.

Предлагаемые Среднерусским банком услуги, касающиеся пластиковых карт, представляют собой эмиссию карт СБЕРКАРТ, Visa International и Master Card.

В таблице 1 представлена динамика активов банка в 2014-2016 гг.

Таблица 1

Динамика активов Среднерусского банка ПАО «Сбербанк России» в 2016-2018 гг., тыс. руб.[11]

|

Статья баланса |

2016 г. |

2017 г. |

2018 г. |

Отклонение |

Темп роста, % |

||

|

2017 г. от 2016 г. |

2018 г. от 2017 г. |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

Денежные средства |

550586 |

789328 |

719337 |

238742 |

-69991 |

143,36 |

91,13 |

|

Средства кредитных организаций в ЦБ РФ |

746410 |

490867 |

202502 |

-255543 |

-288365 |

65,76 |

41,25 |

|

в том числе обязательные резервы |

117305 |

137125 |

117189 |

19820 |

-19936 |

116,90 |

85,46 |

|

Средства в кредитных организациях |

820510 |

349335 |

773684 |

-471175 |

424349 |

42,58 |

221,47 |

|

Чистая ссудная задолженность |

8289449 |

10820195 |

9527701 |

2530746 |

-1292494 |

130,53 |

88,05 |

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

559050 |

803891 |

436583 |

244841 |

-367308 |

143,80 |

54,31 |

|

Основные средства, нематериальные активы и материальные запасы |

355610 |

266001 |

178901 |

-89609 |

-87100 |

74,80 |

67,26 |

|

Прочие активы |

209474 |

232006 |

224016 |

22532 |

-7990 |

110,76 |

96,56 |

|

Всего активов |

11531089 |

13751623 |

12062724 |

2220534 |

-1688899 |

119,26 |

87,72 |

Анализ данных таблицы 1 показывает, что если в 2017 г. по сравнению с 2016 г. общая сумма активов банка увеличилась на 19,26%, то в 2018 г. по сравнению с 012 г. она снизилась на 2,28%. По отдельным статьям активов в 2017 г. по сравнению с 2016 г. можно отметить увеличение суммы денежных средств на 43,36%, обязательных резервов на 16,90%, чистой ссудной задолженности на 30,53%, чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи, на 43,80% и прочих активов на 10,76% при снижении суммы средств кредитных организаций в Центральном банке РФ на 34,24%, средств в кредитных организациях на 57,42%, основных средств, нематериальных активов и материальных запасов на 25,20%. В 2018 г. по сравнению с 2017 г. произошло увеличение суммы средств в кредитных организациях в 2,21 раза при снижении суммы по всем остальным статьям активов. На основании этого можно говорить о том, что в 2018 г. происходит сокращение объемов деятельности банка. Основной причиной этого является ухудшение финансово-экономической ситуации в России в результате геополитических событий.

В таблице 2 представлен анализ структуры активов банка. Анализ структуры активов банка показывает, что наибольший удельный вес в их общей сумме приходится на чистую ссудную задолженность - 71,89% в 2016 г., 78,68% в 2017 г. и 78,98% в 2018 г. Причиной этого является то, что кредитование юридических и физических лиц является основным видом активных операций банка. Изменение структуры активов в 2017 г. по сравнению с 2016 г. выражается в увеличении удельного веса денежных средств на 0,97%, чистой ссудной задолженности на 6,80%, чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи, на 1,00% при снижении удельного веса средств кредитных организаций в Центральном банке РФ на 2,90%, средств в кредитных организациях на 4,58%, основных средств, нематериальных активов и материальных запасов на 1,15%.

Таблица 2

Структура активов Среднерусского банка ПАО «Сбербанк России» в 2016-2018 гг., %[12]

|

Статья баланса |

2016 г. |

2017 г. |

2018 г. |

Отклонение |

|

|

2017 г. от 2016 г. |

2018 г. от 2017 г. |

||||

|

Денежные средства |

4,77 |

5,74 |

5,96 |

0,97 |

0,22 |

|

Средства кредитных организаций в ЦБ РФ |

6,47 |

3,57 |

1,68 |

-2,90 |

-1,89 |

|

в том числе обязательные резервы |

1,02 |

1,00 |

0,97 |

-0,02 |

-0,03 |

|

Средства в кредитных организациях |

7,12 |

2,54 |

6,41 |

-4,58 |

3,87 |

|

Чистая ссудная задолженность |

71,89 |

78,68 |

78,98 |

6,80 |

0,30 |

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

4,85 |

5,85 |

3,62 |

1,00 |

-2,23 |

|

Основные средства, нематериальные активы и материальные запасы |

3,08 |

1,93 |

1,48 |

-1,15 |

-0,45 |

|

Прочие активы |

1,82 |

1,69 |

1,86 |

-0,13 |

0,17 |

|

Всего активов |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

В 2018 г. по сравнению с 2017 г. произошло увеличение удельного веса денежных средств на 0,22%, средств в кредитных организациях на 3,87%, чистой ссудной задолженности на 0,30% и прочих активов на 0,17% при снижении удельного веса средств кредитных организаций в Центральном банке РФ на 1,89%, чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи, на 2,23%, основных средств, нематериальных активов и материальных запасов на 0,45%.

В таблице 3 представлен анализ динамики пассивов банка.

Общей тенденцией изменения суммы пассивов в 2017 г. по сравнению с 2016 г. является рост их суммы практически по всем статьям.

Таблица 3

Динамика пассивов Среднерусского банка ПОА «Сбербанк России» в 2016-2018 гг., тыс. руб. [13]

|

Статья баланса понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации расчетно-кассовых операций, проводимых в банке; определить направления развития Интернет-банкинга и мобильного банкинга в Сбербанке России; разработать рекомендации, направленные на повышение эффективности расчетно-кассовых услуг банка. исследовать понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации расчетно-кассовых операций, проводимых в банке; определить направления развития Интернет-банкинга и мобильного банкинга в Сбербанке России; разработать рекомендации, направленные на повышение эффективности расчетно-кассовых услуг банка. исследовать понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации расчетно-кассовых операций, проводимых в банке; определить направления развития Интернет-банкинга и мобильного банкинга в Сбербанке России; разработать рекомендации, направленные на повышение эффективности расчетно-кассовых услуг банка. исследовать понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации расчетно-кассовых операций, проводимых в банке; определить направления развития Интернет-банкинга и мобильного банкинга в Сбербанке России; разработать рекомендации, направленные на повышение эффективности расчетно-кассовых услуг банка. исследовать понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации расчетно-кассовых операций, проводимых в банке; определить направления развития Интернет-банкинга и мобильного банкинга в Сбербанке России; разработать рекомендации, направленные на повышение эффективности расчетно-кассовых услуг банка. исследовать понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации расчетно-кассовых операций, проводимых в банке; определить направления развития Интернет-банкинга и мобильного банкинга в Сбербанке России; разработать рекомендации, направленные на повышение эффективности расчетно-кассовых услуг банка. исследовать понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации расчетно-кассовых операций, проводимых в банке; определить направления развития Интернет-банкинга и мобильного банкинга в Сбербанке России; разработать рекомендации, направленные на повышение эффективности расчетно-кассовых услуг банка. исследовать понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации расчетно-кассовых операций, проводимых в банке; определить направления развития Интернет-банкинга и мобильного банкинга в Сбербанке России; разработать рекомендации, направленные на повышение эффективности расчетно-кассовых услуг банка. исследовать понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации расчетно-кассовых операций, проводимых в банке; определить направления развития Интернет-банкинга и мобильного банкинга в Сбербанке России; разработать рекомендации, направленные на повышение эффективности расчетно-кассовых услуг банка. исследовать понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации расчетно-кассовых операций, проводимых в банке; определить направления развития Интернет-банкинга и мобильного банкинга в Сбербанке России; разработать рекомендации, направленные на повышение эффективности расчетно-кассовых услуг банка. исследовать понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации расчетно-кассовых операций, проводимых в банке; определить направления развития Интернет-банкинга и мобильного банкинга в Сбербанке России; разработать рекомендации, направленные на повышение эффективности расчетно-кассовых услуг банка. исследовать понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации расчетно-кассовых операций, проводимых в банке; определить направления развития Интернет-банкинга и мобильного банкинга в Сбербанке России; разработать рекомендации, направленные на повышение эффективности расчетно-кассовых услуг банка. исследовать понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации расчетно-кассовых операций, проводимых в банке; определить направления развития Интернет-банкинга и мобильного банкинга в Сбербанке России; разработать рекомендации, направленные на повышение эффективности расчетно-кассовых услуг банка. исследовать понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации расчетно-кассовых операций, проводимых в банке; определить направления развития Интернет-банкинга и мобильного банкинга в Сбербанке России; разработать рекомендации, направленные на повышение эффективности расчетно-кассовых услуг банка. исследовать понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации расчетно-кассовых операций, проводимых в банке; определить направления развития Интернет-банкинга и мобильного банкинга в Сбербанке России; разработать рекомендации, направленные на повышение эффективности расчетно-кассовых услуг банка. исследовать понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации расчетно-кассовых операций, проводимых в банке; определить направления развития Интернет-банкинга и мобильного банкинга в Сбербанке России; разработать рекомендации, направленные на повышение эффективности расчетно-кассовых услуг банка. исследовать понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации расчетно-кассовых операций, проводимых в банке; определить направления развития Интернет-банкинга и мобильного банкинга в Сбербанке России; разработать рекомендации, направленные на повышение эффективности расчетно-кассовых услуг банка. исследовать понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации расчетно-кассовых операций, проводимых в банке; определить направления развития Интернет-банкинга и мобильного банкинга в Сбербанке России; разработать рекомендации, направленные на повышение эффективности расчетно-кассовых услуг банка. исследовать понятие и структуру расчетно-кассового обслуживания в банке; рассмотреть правовое регулирование расчетно-кассового обслуживания в коммерческих банках; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских расчетных и кассовых операций в Среднерусском банке ПАО «Сбербанк России»; дать оценку эффективности организации |

2016 г. |

2017 г. |

2018 г. |

Отклонение |

Темп роста, % |

||

|

2017 г. от 2016 г. |

2018 г. от 2017 г. |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

Средства кредитных организаций |

320002 |

642284 |

320000 |

322282 |

-322284 |

200,71 |

49,82 |

|

Средства клиентов, не являющихся кредитными организациями |

10150304 |

11451444 |

10052769 |

1301140 |

-1398675 |

112,82 |

87,79 |

|

в том числе вклады физических лиц |

7349703 |

8512584 |

7050341 |

1162881 |

-1462243 |

115,82 |

82,82 |

|

Выпущенные долговые обязательства |

89326 |

172490 |

129971 |

83164 |

-42519 |

193,10 |

75,35 |

|

Прочие обязательства |

198127 |

233660 |

226651 |

35533 |

-7009 |

117,93 |

97,00 |

|

Резервы на возможные потери |

6308 |

16358 |

17805 |

10050 |

1447 |

259,32 |

108,85 |

|

Всего обязательств |

10764067 |

12516236 |

10747196 |

1752169 |

-1769040 |

116,28 |

85,87 |

|

Средства акционеров |

220000 |

220000 |

220000 |

0 |

0 |

100,00 |

100,00 |

|

Эмиссионный доход |

105400 |

105400 |

105400 |

0 |

0 |

100,00 |

100,00 |

|

Резервный фонд |

11000 |

11000 |

11000 |

0 |

0 |

100,00 |

100,00 |

|

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

363 |

2640 |

-31494 |

2277 |

-34134 |

727,27 |

-1192,95 |

|

Переоценка основных средств |

743 |

739 |

0 |

-4 |

-739 |

99,46 |

0,00 |

|

Нераспределенная прибыль прошлых лет |

167665 |

429520 |

595608 |

261855 |

166088 |

256,18 |

138,67 |

|

Неиспользованная прибыль (убыток) за отчетный период |

261851 |

466088 |

415014 |

204237 |

-51074 |

178,00 |

89,04 |

|

Всего источников собственных средств |

767022 |

1235387 |

1315528 |

468365 |

80141 |

161,06 |

106,49 |

|

Итого пассивов |

11531089 |

13751623 |

12062724 |

2220534 |

-1688899 |

119,26 |

87,72 |

Наибольший темп роста суммы отмечается по средствам кредитных организаций (в 2,00 раза), выпущенным долговым обязательствам (на 93,10%), резервов на возможные потери (в 2,59 раза), переоценки по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи, (в 7,27 раза), нераспределенной прибыли прошлых лет (в 2,56 раза) и неиспользованной прибыли за отчетный период (на 78,00%). При этом можно отметить снижение на 4 тыс. руб. суммы переоценки основных средств и сохранении неизменной средств акционеров, эмиссионного дохода и резервного фонда.

В 2018 г. по сравнению с 2017 г. отмечается увеличение суммы резервов на возможные потери на 8,85%, нераспределенной прибыли прошлых лет на 38,67% при снижении суммы всех остальных статей пассивов.

В таблице 4 представлен анализ структуры пассивов банка.

Таблица 4

Структура пассивов Среднерусского банка ПАО «Сбербанк России» в 2016-2018 гг., %[14]

|

Статья баланса |

2016 г. |

2017 г. |

2018 г. |

Отклонение |

|

|

2017 г. от 2016 г. |

2018 г. от 2017 г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Средства кредитных организаций |

2,78 |

4,67 |

2,65 |

1,90 |

-2,02 |

|

Средства клиентов, не являющихся кредитными организациями |

88,03 |

83,27 |

83,34 |

-4,75 |

0,06 |

|

в том числе вклады физических лиц |

63,74 |

61,90 |

58,45 |

-1,84 |

-3,46 |

|

Выпущенные долговые обязательства |

0,77 |

1,25 |

1,08 |

0,48 |

-0,18 |

|

Прочие обязательства |

1,72 |

1,70 |

1,88 |

-0,02 |

0,18 |

|

Резервы на возможные потери |

0,05 |

0,12 |

0,15 |

0,06 |

0,03 |

|

Всего обязательств |

93,35 |

91,02 |

89,09 |

-2,33 |

-1,92 |

|

Средства акционеров |

1,91 |

1,60 |

1,82 |

-0,31 |

0,22 |

|

Эмиссионный доход |

0,91 |

0,77 |

0,87 |

-0,15 |

0,11 |

|

Резервный фонд |

0,10 |

0,08 |

0,09 |

-0,02 |

0,01 |

|

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

0,00 |

0,02 |

-0,26 |

0,02 |

-0,28 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Переоценка основных средств |

0,01 |

0,01 |

0,00 |

0,00 |

-0,01 |

|

Нераспределенная прибыль прошлых лет |

1,45 |

3,12 |

4,94 |

1,67 |

1,81 |

|

Неиспользованная прибыль (убыток) за отчетный период |

2,27 |

3,39 |

3,44 |

1,12 |

0,05 |

|

Всего источников собственных средств |

6,65 |

8,98 |

10,91 |

2,33 |

1,92 |

|

Итого пассивов |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

Анализ структуры пассивов банка показывает, что наибольший удельный вес в общей сумме пассивов приходится на средства клиентов, не являющихся кредитным организациями, - 88,03% в 2016 г., 83,27% в 2017 г. и 83,34% в 2018 г., в том числе на вклады физических лиц - 63,74%, 61,90% и 58,45% соответственно. В целом это говорит об активной работе банка с юридическими и физическими лицами по привлечению их средств на счета в банке. Изменение структуры пассивов в 2017 г. по сравнению 2016 г. выражается в увеличении удельного веса средств кредитных организаций на 1,90%, выпущенных долговых обязательств на 0,48%.резервов на возможные потери на 0,06%, переоценки по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи, на 0,02%, нераспределенной прибыли прошлых лет на 1,67%, неиспользованной прибыли за отчетный период на 1,12% при снижении удельного веса средств клиентов, не являющихся кредитными организациями, на 4,75%, прочих обязательств на 0,02%, средств акционеров на 0,31%, эмиссионного дохода на 0,15%, резервного фонда на 0,02%.

В 2018 г. по сравнению с 2017 г. произошло увеличение удельного веса средств клиентов, являющихся кредитными организациями, на 0,06 %, прочих обязательств на 0,18%, резервов на возможные потери, на 0,03%, средств акционеров на 0,22%, эмиссионного дохода на 0,11%, резервного фонда на 0,01%, нераспределенной прибыли прошлых лет на 1,81% и неиспользованной прибыли за отчетный период на 0,05% при снижении удельного веса средств кредитных организаций на 2,02%, выпущенных долговых обязательств на 0,18%, переоценки по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи, на 0,28%, переоценки основных средств на 0,01%.

Таким образом, основной тенденцией в изменении пассивов банка является увеличение доли собственного капитала банка, что положительно сказывается на его финансовой устойчивости. В то же самое время наибольший удельный вес, приходящийся на средства клиентов, не являющихся кредитными организациями, говорит о высокой значимости в деятельности банка организации взаимоотношений с клиентами, в том числе и по вопросам расчетно-кассового обслуживания.

2.2. Исследование технологии клиентских кассовых операций в Среднерусском банке ПАО «Сбербанк России»

Поступление денежных средств в кассу банка осуществляется как от юридических, так и от физических лиц (таблица 5).

Таблица 5

Динамика поступления денежных средств в кассу Среднерусского банка ПАО «Сбербанк России» в 2016-2018 г. по категориям клиентов, тыс. руб. [15]

|

Категория клиентов |

2016 г. |

2017 г. |

2018 г. |

Отклонение |

Темп роста, % |

||

|

2017 г. от 2016 г. |

2018 г. от 2017 г. |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

Юридические лица |

2547011 |

2614412 |

2874968 |

67401 |

260556 |

102,65 |

109,97 |

|

Физические лица |

9617 |

10152 |

11301 |

535 |

1149 |

105,56 |

111,32 |

|

Итого |

2556628 |

2624564 |

2886269 |

67936 |

261705 |

102,66 |

109,97 |

Общий объем поступлений наличных денежных средств в кассу банка в 2017 г. по сравнению с 2016 г. увеличился на 2,66%, а в 2018 г. по сравнению с 2017 г. на 9,97%. При этом сумма поступления денежных средств в кассу от юридических лиц возросла на 2,65% и 9,97% соответственно, а от физических лиц -на 5,56% и 11,32%.

В таблице 6 представлен анализ структуры поступления наличных денежных средств по категориям клиентов. Основным источником кассового поступления денежных средств в Среднерусском банке ПАО «Сбербанк России» являются юридические лица, на которые приходится 99,62% от общего объема поступлений в 2016 г., 99,61% в 2017 г. и 2018 г. При этом структура поступлений денежных средств в Среднерусском банке ПАО «Сбербанк России» через кассу не изменилась. Причиной этого является то, что поступление наличных денежных средств в кассу банка от юридических лиц обусловлено предоставлением услуг инкассации выручки торговых организаций и организаций сферы услуг. Поступление наличных денежных средств от физических лиц осуществляется только в целях внесения средств на депозиты, а также проведения платежей в адрес различных организаций.

Таблица 6

Структура поступления наличных денежных средств в кассу Среднерусского банка ПАО «Сбербанк России» по категориям клиентов в 2016-2018 гг., %[16]

|

Категория клиентов |

2016 г. |

2017 г. |

2018 г. |

Отклонение |

|

|

2017 г. от 2016 г. |

2018 г. от 2017 г. |

||||

|

Юридические лица |

99,62 |

99,61 |

99,61 |

-0,01 |

0,00 |

|

Физические лица |

0,38 |

0,39 |

0,39 |

0,01 |

0,00 |

|

Итого |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

В таблице 7 представлен анализ динамики получения наличных денежных средств клиентами банка. Так же как и по поступлению, сумма выбытия денежных средств из кассы банка увеличилась как в целом, так и по отдельным категориям клиентов. При этом рост суммы поступления и выбытия наличных денежных средств из кассы банка является менее значительным, чем это было выявлено по безналичным расчетам.

Таблица 7

Динамика выдачи денежных средств из кассы Среднерусского банка ПАО «Сбербанк России» в 2017-2018 г. по категориям клиентов, тыс. руб. [17]

|

Категория клиентов |

2016 г. |

2017 г. |

2018 г. |

Отклонение |

Темп роста, % |

||

|

2017 г. от 2016 г. |

2018 г. от 2017 г. |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

Юридические лица |

814778 |

831415 |

847155 |

16637 |

15740 |

102,04 |

101,89 |

|

Физические лица |

5469 |

6102 |

6311 |

633 |

209 |

111,57 |

103,43 |

|

Итого |

820247 |

837517 |

853466 |

17270 |

15949 |

102,11 |

101,90 |

В таблице 8 представлен анализ структуры выбытия наличных денежных средств.

Таблица 8

Структура выдачи наличных денежных средств из кассы Среднерусского банка ПАО «Сбербанк России» по категориям клиентов в 2016-2018 гг., %[18]

|

Категория клиентов |

2016 г. |

2017 г. |

2018 г. |

Отклонение |

|

|

2017 г. от 2016 г. |

2018 г. от 2017 г. |

||||

|

Юридические лица |

99,33 |

99,27 |

99,26 |

-0,06 |

-0,01 |

|

Физические лица |

0,67 |

0,73 |

0,74 |

0,06 |

0,01 |

|

Итого |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

Наибольший удельный вес в объеме выбытия денежных средств из кассы банка также приходится на юридических лиц - 99,33% в 2016 г., 99,27% в 2017 г. и 99,26% в 2018 г. Причиной этого также является разница в суммах денежных средств, получаемых юридическими и физическими лицами.

Выводы

В рамках расчетно-кассового обслуживания юридических лиц Среднерусский банк ПАО «Сбербанк России» предоставляет услуги по открытию и ведению счетов в российских рублях и иностранной валюте для юридических лиц, индивидуальных предпринимателей, а также физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой.

Рост суммы наличных расчетов в ПАО «Сбербанк России» является незначительным как в целом, так и по отдельным характеристикам. Причиной этого является сокращение объемов активных и пассивных операций банка, отток клиентов.

Глава 3. Направления совершенствования кассовых операций в Среднерусском Банке ПАО «Сбербанк России»

В целях совершенствования приема наличных денег и инкассации выручки предлагается автоматизация рабочего места специалиста по работе с инкассацией.

Автоматизация рабочего места позволит: уменьшить время, затраченное на распределение инкассирующих машин; упростить работу с данными инкассирующих банкоматов для последующей отчетности; визуализировать и взаимодополнять информацию с процессинга Multicarta.

Для автоматизации рабочего места имеется три функции специалиста отдела по работе с инкассацией:

1) мониторинг ПТК;

2) формирование денежной корзины;

3) оптимизация маршрута инкассации.

На основе анализа организации были построены диаграммы с помощью CASE-средства All Fusion 7.

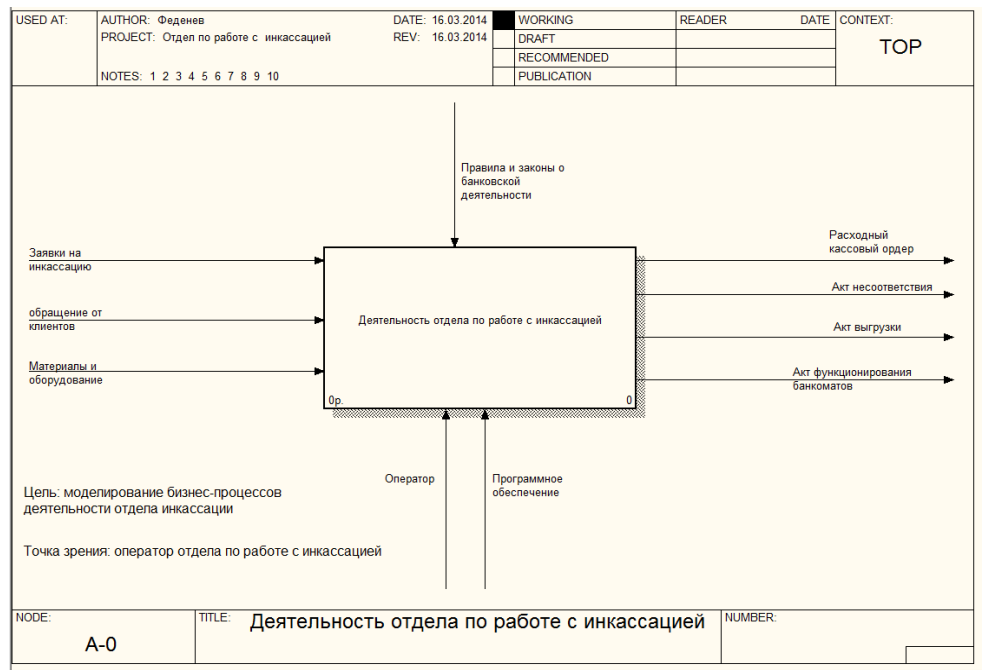

Первый информационный разрез - функциональность системы. В рамках методологии IDEFO бизнес-процесс представляется в виде набора элементов-работ, которые взаимодействуют между собой, обмениваясь информационными и материальными потоками с помощью людских и производственных ресурсов, потребляемых каждой работой. На рисунке 1 представлена IDEF0 диаграмма отдела.

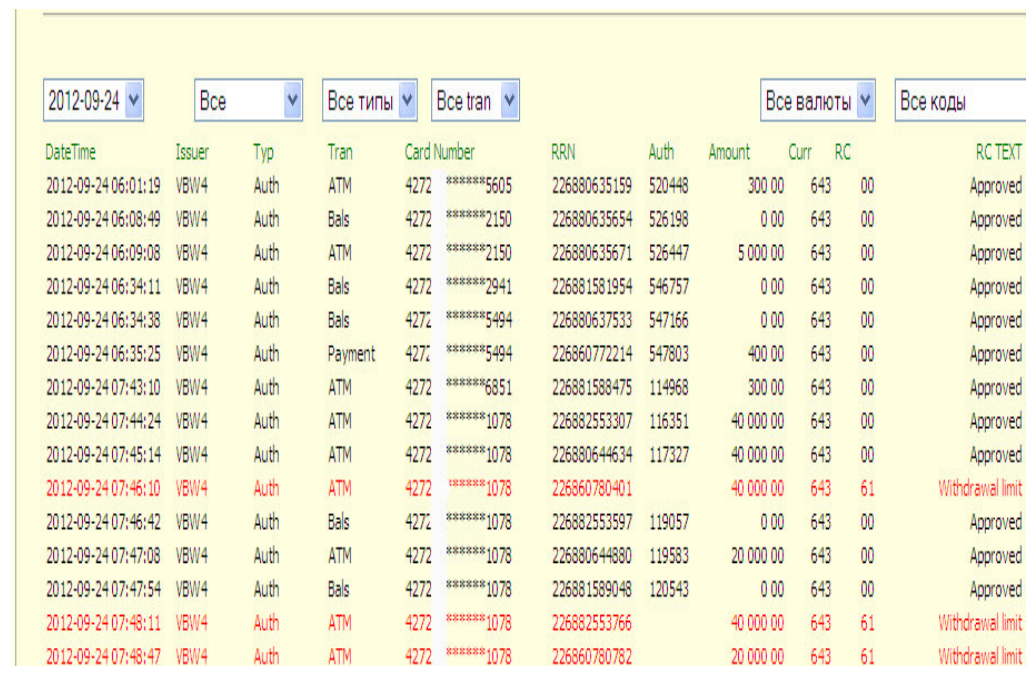

Некоторые функции отдела автоматизированы. К примеру, мониторинг ПТК происходит посредством программного обеспечения Multicarta. Данное окно на экране показывает работу банкоматов в online-режиме, что позволяет выявлять любую программную или механическую проблему банкомата. В данном диалоговом окне также показан объем денежных средств, находящихся в каждом банкомате вплоть до типа купюр. Это, в свою очередь, помогает специалисту сформировать денежную корзину и отчетность. На рисунке 2 показана экранная копия работы программы Multicarta.

Рисунок 1 - Контекстная диаграмма IDEF0

Рисунок 2 - Экранная копия работы программы Multicarta

Основной неавтоматизированной функцией является формирование запроса на инкассацию с последующим составлением маршрута.

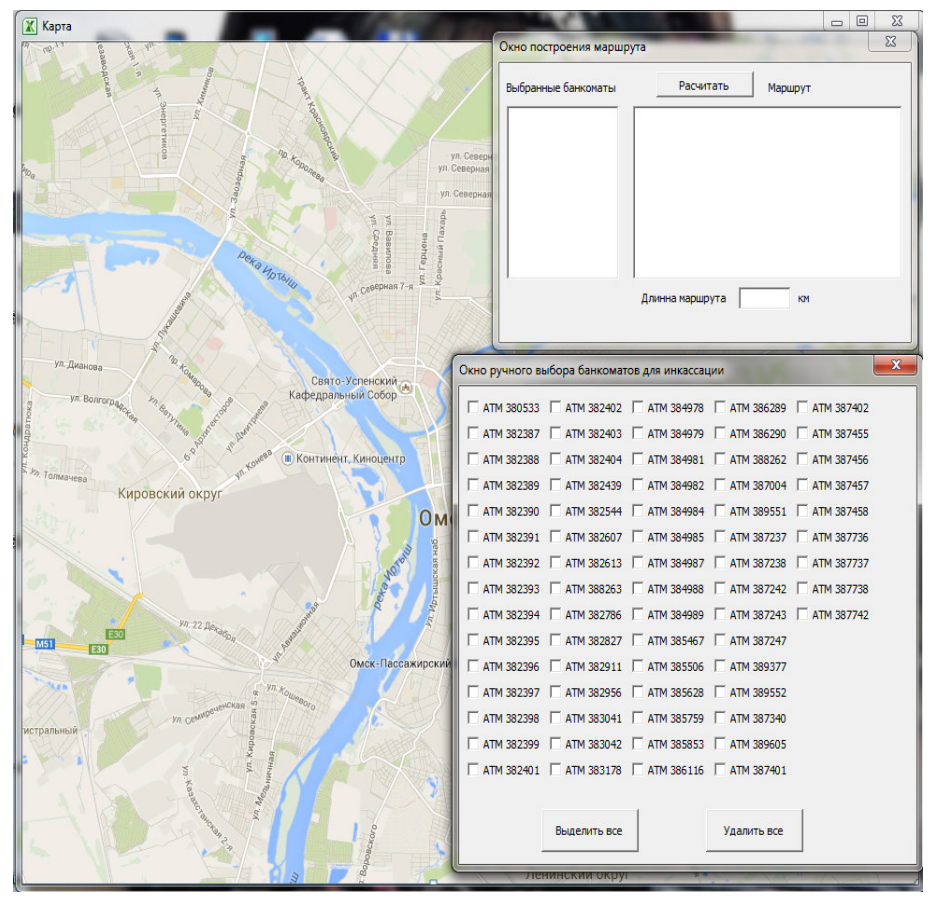

Для поиска решения построения кратчайшего маршрута инкассации воспользуемся задачей коммивояжера. Суть этой задачи сводится к тому, чтоб объехать все нужные точки по одному разу, проехав наименьший путь. Существуют несколько методов решения этой задачи, но самым оптимальным методом будет являться метод ветвей и границ, в связи с его точностью по сравнению с остальными.

Созданная программа разработана с помощью VisualBasic и MicrosoftExcel. На рисунке 3 показан пользовательский интерфейс работы программы.

Созданная программа разработана с помощью VisualBasic и MicrosoftExcel. На рисунке 3 показан пользовательский интерфейс работы программы.

Рисунок 3 - Пользовательский интерфейс программы

Выводы

В целях совершенствования приема наличных денег и инкассации выручки предлагается автоматизация рабочего места специалиста по работе с инкассацией.

Автоматизация рабочего места позволит: уменьшить время, затраченное на распределение инкассирующих машин; упростить работу с данными инкассирующих банкоматов для последующей отчетности; визуализировать и взаимодополнять информацию с процессинга Multicarta.

Заключение

Прием наличных денег от предприятий и организаций производится, в основном, при личной явке клиента в его присутствии. Работа приходной кассы организована таким образом, чтобы клиенты банка имели возможность сдать выручку в течение операционного дня (дневная касса) и после операционного дня (вечерняя касса).

Все поступившие в течение операционного дня наличные деньги должны быть оприходованы в операционную кассу банка и зачислены на соответствующие счета клиентов в тот же рабочий день.

Прием банком денежной наличности в послеоперационное время производится вечерними кассами. Деньги, принятые вечерней кассой, должны быть зачислены на соответствующие счета клиентов банка не позднее следующего рабочего дня. При приеме денежной наличности непосредственно от организации вноситель сдает деньги в вечернюю кассу также по объявлению на взнос наличными. Оформление объявления и прием денег от клиентов проводятся аналогично порядку осуществления этих операций в операционное время банка.

Выдача наличных денег предприятиям и организациям производится по денежным чекам. Денежные чеки являются бланками строгой отчетности и выдаются клиенту в виде чековых книжек. Каждая выдача чековой книжки регистрируется операционным работником банка в регистрационной кар- точке клиента с указанием даты выдачи и номеров чеков с первого до последнего.

Другой канал поступления наличных денег в банк — через аппарат инкассации. Банк может осуществлять инкассацию и доставку своих денежных средств и ценностей, а также денежных средств и ценностей клиентов собственными силами и средствами либо на договорных условиях через специализированные службы инкассации, имеющие лицензию Банка России на проведение операций по инкассации.

В рамках расчетно-кассового обслуживания юридических лиц Среднерусский банк ПАО «Сбербанк России» предоставляет услуги по открытию и ведению счетов в российских рублях и иностранной валюте для юридических лиц, индивидуальных предпринимателей, а также физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой.

Рост суммы наличных расчетов в ПАО «Сбербанк России» является незначительным как в целом, так и по отдельным характеристикам. Причиной этого является сокращение объемов активных и пассивных операций банка, отток клиентов.

В целях совершенствования приема наличных денег и инкассации выручки предлагается автоматизация рабочего места специалиста по работе с инкассацией.

Автоматизация рабочего места позволит: уменьшить время, затраченное на распределение инкассирующих машин; упростить работу с данными инкассирующих банкоматов для последующей отчетности; визуализировать и взаимодополнять информацию с процессинга Multicarta.

Список литературы

Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 № 14-ФЗ (с изм. и доп.).

Федеральный закон от 10.07.2002 № 86-ФЗ (с изм. и доп.) «О Центральном банке Российской Федерации (Банке России)».

Федеральный закон от 02.12.1990 № 395-1 (с изм. и доп.) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 01.01.2016).

Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации (утв. Банком России 16.07.2012 № 385-П) (с изм. и доп.) (Зарегистрировано в Минюсте России 03.09.2012 № 25350).

Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации (утв. Банком России 24.04.2008 № 318-П) (с изм. и доп.) (Зарегистрировано в Минюсте России 26.05.2008 № 11751).

Инструкция Банка России от 30.05.2014 № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» (Зарегистрировано в Минюсте России 19.06.2014 № 32813).

Бермас Е.В. Практика организации кассовой работы и учета кассовых операций в коммерческом банке // Молодой ученый. 2016. № 9-2 (113). С. 10-12.

Голокозова Е.Р., Фролов А.В. Вечерние кассы и инкассирование выручки // В сборнике: Научные открытия 2016 XII Международная научно-практическая конференция. Научный центр «Олимп». 2016. С. 291-295.

Омарова О.Ф. Документальное оформление кассовых операций банка // Актуальные вопросы современной экономики. 2014. № 2. С. 136-138.

Официальный сайт ПАО «Сбербанк России»: http://www.sberbank.ru/ru/about/today/territory

- Толкование понятий «заработная плата» и «организация заработной платы», структурные элементы организации заработной платы

- № 90 «Адаптация ребенка к школе»

- Особенности налоговой политики в России.

- Изучение менеджмента человеческих ресурсов, кадрового менеджмента, а также важности человеческого фактора для любой организации

- Организация и управление процессами товародвижения на рынке (Основные понятия товародвижения на рынке и его планирование).

- Организация и управление процессами товародвижения на рынке (Теоретические основы коммерческой деятельности предприятия)

- Сервис и его значение в розничной торговле.

- Понятие гласного содействия граждан оперативным подразделениям органов внутренних дел

- Понятие бухгалтерского баланса, его строение и содержание.

- Основные средства: понятие, виды, структура

- Понятие бухгалтерского баланса, его строение и содержание

- Применение маркетинга в банковской сфере на примере ПАО «СКБ-Банк»