Применение маркетинга в банковской сфере на примере ПАО «СКБ-Банк»

Содержание:

Введение

Актуальность. Маркетинг как инструмент формирования конкурентных преимуществ организации, зародившись в производственном секторе экономики, долгое время не получал признания в финансово-кредитной сфере. Стремительное развитие российского рынка банковских продуктов, сопровождающееся обострением конкуренции между коммерческими банками в условиях консолидации и концентрации банковского капитала, побудило банковское сообщество активно использовать теоретические и практические наработки в области банковского маркетинга в своей практической деятельности.

В современных условиях развития банковских систем возникла необходимость освоения коммерческими банками самых современных приемов и способов маркетинга. На это ориентируют универсализация банковской деятельности, выход её за пределы традиционных операций, усиление конкурентов в лице небанковских учреждений, отток вкладов из банков в результате развития рынка ценных бумаг. Чтобы выжить в конкурентной среде банкам предстоит осваивать новые услуги, новые формы бизнеса, выдвигать на первое место не только интересы акционеров, но и бороться за каждого клиента. Необходимость маркетинга заключается в том, что он выступает механизмом поддержания адекватности всей деятельности банка процессам, развивающимся на рынке. Аксиомой является то, что обслуживание каждого клиента должно опираться на глубокое и всестороннее изучение его реального потенциала, возможностей, положения на рынке, хозяйственных перспектив, что и делается при помощи специфических инструментов маркетинга.

Цель работы – исследовать применение маркетинга в банковской сфере на примере ПАО «СКБ-Банк».

Для достижения этой цели в работе были поставлены и решены следующие основные задачи:

- рассмотреть понятие банковского маркетинга и эволюцию концепций банковского маркетинга;

- исследовать маркетинг отношений как приоритетное направление современного банковского маркетинга;

- дать краткую характеристику ПАО «СКБ-Банк»;

- исследовать маркетинговую деятельность в банке;

- определить пути совершенствования маркетинговой деятельности в ПАО «СКБ-Банк».

Объект исследования: ПАО «СКБ-Банк».

Предмет исследования – комплекс и инструменты банковского маркетинга.

Научно-методическая основа работы. В процессе выполнения работы использовались научные труды, публикации по банковскому делу, маркетингу.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы банковского маркетинга

1.1. Понятие банковского маркетинга и эволюция его концепций

Научный термин «маркетинг» (от англ. marketing – продажа, торговля на рынке) подразумевает процесс выявления, предугадывания потребностей клиентов, организации соответствующей ожиданиям рекламы и производства с целью повышения количества продаж и максимизации прибыли[1].

Отталкиваясь от трактовки научного понятия «маркетинг», целесообразно исследовать сущность и специфику научного термина «банковский маркетинг», предложить концепцию его влияния на развитие деятельности кредитной организации, соответствующую принятой банковской политике и отвечающую требованиям современного уровня развития экономики.

Экономическая природа банковского маркетинга является предметом исследований российских и зарубежных ученых и специалистов. При этом за основу принимают самые разные подходы: определение может сводиться к перечислению элементов комплекса маркетинга; в отдельных определениях указываются цель и задачи банковского маркетинга (см. таблицу 1).

Таблица 1

Характеристика трактовок научного термина

«банковский маркетинг»

|

Ученый |

Трактовка |

|

1 |

2 |

|

Владиславлев Д. Н. |

Банковский маркетинг представляет собой широкое понятие, охватывающее помимо оценки качества клиентского обслуживания и создания специальных отраслевых предложений еще разработку новых банковских продуктов, конкурентную разведку, управление банковской рекламой и РR, развитие бренда[2]. |

|

Спицын И.О., |

Банковский маркетинг призван решать проблемы своевременности и уместности появления тех или иных товаров, обоснования их полезности и необходимости конечным потребителям[3]. |

Продолжение таблицы 1

|

1 |

2 |

|

Джозлин Р. В., |

Программа банковского маркетинга направлена на максимизацию выгоды от деятельности, ориентированной на клиента, на потребителя[4]. |

|

Егоров Е.В., |

Маркетинг банковских услуг можно определить как стратегию выявления и исследования потребностей и предпочтений общества в услугах банка для использования в коммерческих целях[5]. |

|

Уткин Э. А. |

Банковский маркетинг - это поиск наиболее выгодных рынков банковских продуктов с учетом реальных потребностей клиентуры[6]. |

Приведенные выше формулировки, безусловно, дают общее представление о банковском маркетинге как науке управления продажами банковских продуктов, однако не создают системного понимания места и роли банковского маркетинга в организации банковской деятельности.

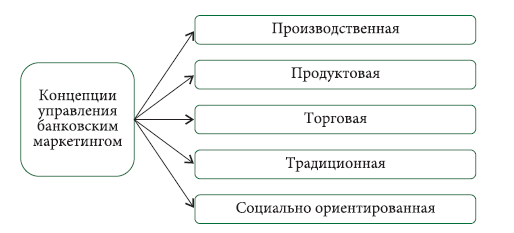

В теории банковского маркетинга разработано и используется в практике завоевания рынка банковских продуктов несколько самых разнообразных концепций, эволюционное развитие которых происходило параллельно с развитием экономики (рис. 1).

В теории банковского маркетинга разработано и используется в практике завоевания рынка банковских продуктов несколько самых разнообразных концепций, эволюционное развитие которых происходило параллельно с развитием экономики (рис. 1).

Рисунок 1. Концепции управления банковским маркетингом[7]

1. Производственная концепция применительно к банковской деятельности ориентируется на широко распространенные банковские продукты, доступные по цене массовому клиенту. Управление маркетингом согласно этой концепции нацелено на увеличение объемов продаж традиционных банковских продуктов и рост клиентской базы банка, в результате чего сокращаются условно-постоянные расходы и увеличивается рентабельность банковской деятельности. Уязвимым местом концепции является своеобразная «зацикленность» на отдельных продуктах. Не учитываются вновь сформированные потребности клиентов, что, в конечном счете, ведет к сокращению клиентской базы банка.

2. Продуктовая концепция концентрируется на высоком качестве предоставляемых банковских продуктов, по своим характеристикам превосходящих аналоги, предлагаемые банками-конкурентами. Чаще всего продуктовой концепции придерживаются кредитные организации, предоставляющие индивидуальные, уникальные продукты ограниченному кругу клиентов. Слабым звеном концепции является высокая цена подобных продуктов, сдерживающая расширение клиентской базы банка[8].

3. Торговая концепция, или концепция интенсификации коммерческих усилий, ориентируется на сбыт банковских продуктов, имеющихся в ассортименте кредитной организации. Из всех интегрированных маркетинговых коммуникаций применяются в более агрессивной по сравнению с банками-конкурентами форме рекламные кампании и активные личные продажи. Девизом работы банков, придерживающихся торговой концепции, можно считать «поиск новых клиентов под имеющиеся продукты» [9]. В долгосрочной перспективе применение концепции ведет к упущению возможностей по формированию доверительных и прибыльных отношений с клиентом[10].

4. Традиционная маркетинговая концепция, в отличие от предыдущей, носит клиентоориентированный характер – направлена на разработку продуктов под выявленные потребности клиентов. В результате удовлетворяется потребность клиента в банковском продукте, а банк получает прибыль. Сложность применения концепции состоит в незрелости потребительской потребности: зачастую клиенты до конца не представляют, что можно требовать от банковского бизнеса и какие банковские продукты они хотели бы получить. Также традиционная маркетинговая концепция не уделяет достойного внимания задаче персонализации клиентских отношений в составе элементов комплекса банковского маркетинга. В результате клиент остается «среднестатистическим», не ощущает себя «избранным» в обслуживающем его банке, что в целом не способствует формированию долгосрочных доверительных отношений между банком и клиентом[11].

5. Социально ориентированная маркетинговая концепция, наоборот, нацелена на приоритет клиентских, и прежде всего общечеловеческих, интересов перед коммерческими интересами банка. В ее основе лежит поддержание на должном уровне или даже повышение благосостояния как отдельных потребителей банковского продукта, так и общества в целом[12]. Данная концепция, несомненно, соответствует высокому уровню нравственного развития общества, однако она идет вразрез с основной коммерческой целью банковской деятельности – получением прибыли. Существенность данного обстоятельства для собственников кредитной организации не подлежит сомнению и выступает сдерживающим фактором для широкого распространения данной концепции маркетинга в условиях товарно-денежных отношений[13].

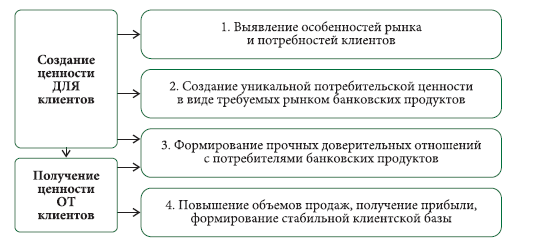

Анализ существующих в банковском деле маркетинговых концепций позволил автору сформулировать новый подход, в основе которого лежит выявление и удовлетворение потребностей не только клиента коммерческого банка, но и самого банка. В результате удовлетворения обозначенных потребностей создается ценность, как для клиента, так и для банка в рамках заявленных целей их деятельности[14].

Следует отметить, что вопрос исследования ценностей, возникающих в процессе организации маркетинговой деятельности и являющихся значимыми для хозяйствующего субъекта и потребителя его товаров, активно изучается учеными-маркетологами. В частности, Филипп Котлер заявляет о существовании двух ценностей, участвующих в маркетинговой программе предприятия: ценности, создаваемой для клиентов, и ценности, получаемой от клиентов[15].

В банковском бизнесе следует выделять новую маркетинговую концепцию, аккумулирующую удовлетворение интересов, как клиента, так и самого банка, – ценностно-ориентированную банковскую маркетинговую концепцию.

Банковский маркетинг как функциональная область деятельности кредитной организации направлен на создание потребительской ценности для клиента путем выявления имеющихся потребностей и прогнозирования и воспитания потенциальных потребностей, что обусловливает создание уникальной потребительской ценности в виде требуемых рынком банковских продуктов и способствует формированию прочных доверительных отношений с потребителями этих продуктов[16]. На это направлена персонализация клиентских отношений – проведение индивидуальной работы с клиентом в целях подбора существующих и разработки новых банковских продуктов под конкретный бизнес. В результате у клиента формируется понимание, что это и есть банк, который здесь и сейчас решит все его проблемы. Такое уважительное отношение к потребностям клиента можно заложить в основу бренда «банк под Ваш бизнес»[17].

Подобный ценностно-ориентированный подход позволит банку получить качественную и количественную отдачу от реализации банковских продуктов путем создания потребительской ценности в виде высоких объемов продаж, получения прибыли и формирования стабильной клиентской базы – будущих потребителей новых банковских продуктов, способных стать «буфером» в сложной экономической ситуации[18]. Ценностно-ориентированная банковская маркетинговая концепция может быть представлена следующим образом (рис. 2).

Маркетинг как самостоятельное направление банковской деятельности в этой связи приобретает не только экономическую, но и социальную окраску, выступает специфическим инструментом, объединяющим полярные интересы продавца и покупателя банковского продукта[19]. Это позволяет понимать банковский маркетинг как процесс, результатом которого является: создание потребительской ценности для клиента в виде требуемых рынком банковских продуктов и формирования прочных доверительных отношений с банком; получение потребительской ценности от клиента в виде повышения объемов продаж, получения прибыли, формирования стабильной клиентской базы.

Цель работы – исследовать применение маркетинга в банковской сфере на примере ПАО «СКБ-Банк». Для достижения этой цели в работе были поставлены и решены следующие основные задачи: рассмотреть понятие банковского маркетинга и эволюцию концепций банковского маркетинга; исследовать маркетинг отношений как приоритетное направление современного банковского маркетинга; дать краткую характеристику ПАО «СКБ-Банк»; исследовать маркетинговую деятельность в банке; определить пути совершенствования маркетинговой деятельности в ПАО «СКБ-Банк». Объект исследования: ПАО «СКБ-Банк».

Цель работы – исследовать применение маркетинга в банковской сфере на примере ПАО «СКБ-Банк». Для достижения этой цели в работе были поставлены и решены следующие основные задачи: рассмотреть понятие банковского маркетинга и эволюцию концепций банковского маркетинга; исследовать маркетинг отношений как приоритетное направление современного банковского маркетинга; дать краткую характеристику ПАО «СКБ-Банк»; исследовать маркетинговую деятельность в банке; определить пути совершенствования маркетинговой деятельности в ПАО «СКБ-Банк». Объект исследования: ПАО «СКБ-Банк».

Рисунок 2. Ценностно-ориентированная банковская

маркетинговая концепция[20]

Принятие маркетинга как функциональной области банковской деятельности обусловливает объективный характер его существования: маркетинговый процесс должен осуществляться независимо от наличия в кадровом составе кредитной организации специалистов-маркетологов. В зависимости от размеров кредитной организации маркетинговые функции осознанно или неосознанно будут выполнять субъекты разных уровней управления – от собственника до топ-менеджера либо менеджера среднего или низкого уровня[21].

1.2. Маркетинг партнерских отношений в сфере банковских услуг

В настоящее время в сложившемся и развитом обществе потребления, характеризующемся избыточным предложением товаров и услуг, достаточно четко оформилась тенденция превращения индивидуализированного потребительского спроса в основной генератор экономического прогресса[22]. Роль совокупного спроса индивидуальных домохозяйств в кризисный период функционирования экономики еще более важна и заметна в достижении стабильности и, в идеале, росте благосостояния организаций[23]. В этом контексте роль банковских услуг значительно возрастает, поскольку условия функционирования современной экономики предполагают возможность осуществления расширенного потребления корпоративными и индивидуальными клиентами банков. Сложившееся положение в банковской сфере объективно

выдвигает необходимость эффективного освоения и использования всего арсенала маркетинговых инструментов[24].

Маркетинговые новации в этом секторе в первую очередь должны быть нацелены на развитие клиентоориентированной стратегии, поскольку сохранение существующих клиентов и привлечение новых — важнейшие аспекты деятельности банка[25].

Маркетинг партнерских отношений заключается в построении программы долгосрочного сотрудничества между клиентом и банком на взаимовыгодной основе при ведении бизнеса, а также отслеживании и учете взаимных интересов в дальнейшем. Это предполагает продуцирование маркетинговой стратегии, как элемента общей стратегии компании, ориентированной на использование своих ресурсов в русле привлечения и удержания потребителей в долгосрочной перспективе[26].

В таблице 2 представлены существующие в настоящее время стратегические приоритеты в развитии российских банков, сгруппированные по типам банковских структур.

Таблица 2

Перспективные стратегии российских банков[27]

|

Группа банков |

Стратегия развития |

|

Банки с государственным участием в капитале |

На внутреннем рынке ориентированы на развитие нишевых сегментов с высоким потенциалом спроса; на внешнем рынке задействованы в покупках зарубежных банковских активов |

|

Крупные частные банки |

На внутреннем рынке ориентированы на высокодоходные сегменты, максимально использующие потенциал скоринговых систем и поточного кредитования; на внешнем рынке задействованы в приобретении небольших зарубежных банков в странах, в которых осуществляют деятельность крупные российские клиенты[28] |

|

Малые и средние |

На региональном и локальном рынках осуществляется оказание банковских услуг состоятельным клиентам: организуются объединения банковских структур в рамках |

В целом в отмеченном стратегическом плане оказания услуг ориентация на партнерские отношения с потребителями прослеживается по всем представленным структурам, однако, в отношении индивидуальных клиентов это в большей степени проявляется в банках без государственного участия

в капитале, поскольку в их деятельности практически отсутствует возможность использования «государственного заказа», то есть платежей населения,

осуществляемых в обязательном порядке[29].

Также следует отметить, что крупные банки с государственным участием, крупные частные банки, а также малые и средние банковские структуры, очевидно, под собственной клиентоориентированностью и выстраиванием партнерских отношений с потребителями подразумевают разные организационные мероприятия и наборы действий[30]. Это обстоятельство продиктовано различными финансовыми и институциональными возможностями, разным потенциалом к привлечению и использованию административного ресурса, а также различной готовностью к риску и объему данного риска при выстраивании клиентских программ[31].

Крупные банковские структуры с государственным участием в качестве своей ориентации на клиента рассматривают в первую очередь деятельность по расширению своей филиальной сети, улучшению инфраструктуры (установка банкоматов в зоне пошаговой доступности для большинства клиентских потоков), установка дисплеев, позволяющих вести электронный учет очередей[32]. Ключевое внимание они отдают коммуникационной составляющей в плане проведения мощной РR-компании для создания имиджа банка, думающего о собственных клиентах. Благодаря уже существующему мнению большинства потребителей об их надежности и формирующемуся с помощью PR-мероприятий и агрессивной рекламы, гудвиллу, они успешно оттягивают клиентов у других банковских структур. Сам банковский продукт у них меняется под клиентские предпочтения в минимальной степени, он практически стандартизирован под определенные потребительские сегменты. Получается, что как таковой долгосрочной программы партнерского взаимодействия не выстраивается, а потребители реагируют на существующий и вновь формируемый имидж[33].

Крупные частные банки традиционно в сознании отечественных потребителей обладают меньшим уровнем потенциальной надежности, также они не могут использовать преимущества административного ресурса в своей деятельности. Следовательно, кроме коммуникационной составляющей для

привлечения клиентов, они вынуждены идти по пути большей дифференциации предлагаемых потребителям банковских продуктов. Выстраивать партнерские отношения на основании оказания индивидуализированных услуг по непосредственным клиентским запросам они склонны с наиболее прибыльными и крупными потребителями, оказывая остальной клиентской массе по большей части стандартизированные услуги[34].

Малые и средние региональные банки в силу сложившихся на рынке банковских услуг обстоятельств вынуждены быть в максимальной степени клиентоориентированными. В этой связи данные организации нацелены на выстраивание партнерских отношений с мелкими потребителями и с физическими лицами, зачастую предлагая им такой спектр банковских услуг и на таких условиях, что это повышает их собственные риски[35]. Снижению подобных рисков и управлению ими способствует привлечение большего числа

клиентов для снижения вероятности возникновения подобных рисковых ситуаций. Соответственно, малые и средние региональные банковские структуры для повышения надежности собственного функционирования на рынке ориентированы на предложение индивидуализированных клиентских программ и управление банковскими продуктами исходя из изменяющихся возможностей потребителей. В качестве фактора, способствующего повышению надежности в сознании потребителей, они прибегают к большей транспарентности в демонстрации результатов собственной деятельности[36].

Независимо от величины банковской структуры и степени государственного участия в ней, в плане идеологической платформы построения комплекса маркетинга в банках на современном этапе выделяется концепция 5Е, в качестве компонентов включающая в себя:

1. Education — обучение, процесс реализации которого включает

в себя информирование широкого круга потребителей о банковских услугах, предлагаемых данным банковским учреждением. Считается, что эту информацию следует предоставлять всем потенциальным потребителям, так как в процессе ее передачи, именуемой актом обучения, формируется будущая потребность в этих услугах и, соответственно, складывается необходимый спрос. Реализация данного этапа дифференцирована в зависимости от типа банковской структуры[37]. Крупные банки предпочитают использовать информационную составляющую, основанную на телевизионной рекламе, тогда как менее крупные банки ориентированы на проведение бесплатных семинаров и тренингов с потенциальными потребителями новых банковских продуктов и личные контакты с ними[38].

2. Explonation — внедрение, которое неразрывно связано с процессом обучения потребителей. Внедрение касается только новых продуктов, причем принципиально новых не только для отдельного банка, но для данного рынка оказания банковских услуг[39].

3. Elevation — обучение и развитие банком своих клиентов. Если

клиент использует один продукт, то ему можно продать новый связанный продукт более высокого уровня, либо удовлетворяющий еще более широкий

спектр его потребностей[40]. Примером этого может служить процесс взаимодействия менеджера с клиентом при кредитовании юридического лица. Иногда клиенту приходится объяснять, что такое правильная структура баланса, почему нужно показывать на балансе основные средства предприятия, как правильно и оптимально для клиента и, в идеале, для банка структурировать денежные потоки. Соответственно, развитие клиента — это стратегический шаг, точнее, цепочка действий в отношении установления принципиально новых отношений «Банк-Клиент». На этом этапе крупные банки в основном используют помощь консультативного характера, а мелкие и средние активно предлагают изменение ранее предложенного и потребляемого клиентом банковского продукта в случае возникновения у клиента такой потребности[41].

4. Entertainment - в переводе «развлечение», в данном случае подразумевается, что сам акт взаимодействия клиента с банковской структурой организован как мероприятие, способствующее приятному времяпрепровождению, отдыху, атмосфере праздника и уюта[42]. Важно то обстоятельство, что «развлекающим» потребителей моментом является не только сам процесс «общения» с банком, но даже процесс получения дополнительной консультативной и иной информации о продукции банковской структуры, которая (несмотря на собственную серьезность) может подаваться в игровой форме. Примером этого могут служить выпущенные многими банками специальные серии банковских карт, посвященные различным видам спорта (фигурное катание,

легкая атлетика, футбол с эмблемой клубов). Также в эту категорию можно отнести всякого рода лотереи, розыгрыши, и разного рода акции, проводимые среди клиентов банков и, конечно же, презентации и рекламу банков с участием всякого рода знаменитостей[43].

5. Evaluation или Estimation — заключаются в конечной оценке, подведении итога эффективности реализуемых маркетинговых мероприятий, которые были проведены в четырех этапах. Данный этап важен для корректировки отдельных составляющих проводимой маркетинговой стратегии и активизации применения тех, которые привели к успеху. Мелкие и средние банки проводят такой мониторинг состояния качества и эффективности реализуемых партнерских отношений чаще, чем крупные из-за собственной меньшей рыночной устойчивости, для того чтобы быть готовыми реализовать корригирующие меры[44].

Как видим в этой, приоритетной для современной банковской сферы, по мнению ряда отечественных маркетологов, концепции превалирует явное

смещение акцента с разовой трансакции на длительные партнерские отношения с потребителем, предполагающие взаимное развитие, перетекающее в симбиоз взаимовыгодного и взаимно интересного сотрудничества на консенсусной основе[45].

Со стороны банковской структуры смысл и сущностное содержание партнерских отношений заключаются в организации планомерной деятельности по изучению проблем бизнеса клиентов, их потребностей, предложении эффективных способов их решения за счет использования имеющихся услуг банка или создания новых и в получении на этой основе дополнительного дохода, в том числе и в пролонгированной перспективе[46]. Соответственно, с позиции клиента искомое содержание формируемых партнерских отношений состоит в том, чтобы посредством услуг, оказываемых банком, удовлетворять финансовые интересы своего бизнеса, собственное благосостояние и улучшать состояние своей фирмы, собственного домохозяйства[47].

Таким образом, суть партнерских отношений в общем виде выражается как приумножение денежных потоков клиента и банковской структуры, а также их оптимальном использовании в интересах, как самого потребителя, так и банковской структуры[48]. При этом взаимовыгодном симбиозе, достигаемом на определенном компромиссе, как банковская структура, так и клиент поступаются частью возможных сиюминутных выгод в пользу долгосрочного сотрудничества, приносящего, в итоге, большую стабильность в ведении бизнеса при наличии достаточной прибыли[49].

Применительно к вариантам такого взаимовыгодного симбиотического сосуществования, маркетологи выделяют пять основных уровней отношений банка с клиентами: базисный, реагирующий, ответственный, активный, партнерский, по сути отражающих тренд развития маркетинга от разовых трансакций к партнерскому взаимодействию[50]. В таблице 3 представлена сравнительная характеристика этих уровней отношений.

Таблица 3

Характеристика уровня отношений между банком

и его клиентами[51]

|

Уровень отношений |

Характеристика уровня |

|

Базисный уровень отношений |

включает в себя оказание клиенту базисных, типовых банковских услуг, не требующих индивидуального подхода при обслуживании (например, расчетно-кассовые операции) |

|

Реагирующий уровень отношений |

включает в себя реагирование сотрудников банка на вопросы, которые поступают от клиентов при потреблении какой-либо банковской услуги |

|

Ответственный уровень отношений |

включает в себя контакт сотрудника банка с клиентами, целью которого является выявление возможных замечаний, пожеланий, жалоб и предпочтений, полученные данные применяют для совершенствования выводимых на рынок банковских продуктов |

|

Активный уровень отношений |

включает в себя информирование клиентов о новых банковских продуктах на регулярной основе, а также индивидуализацию существующих услуг и управление спросом на них |

|

Партнерский уровень отношений |

включает в себя тесное сотрудничество с клиентами и потенциальными потребителями для большей индивидуализации удовлетворения их запросов, направлен на формирование слоя лояльных потребителей |

Данные, представленные в таблице 3, позволяют сделать вывод о том, что для обеспечения конкурентоспособности банку при избыточном предложении банковских услуг и наличие возможности множественного выбора для клиента наиболее предпочтительными для банковской структуры представляются последние три уровня — ответственный, активный и партнерский уровни, причем в наибольшей степени на этих уровнях проявляют себя мелкие и средние банки[52]. Тогда как более крупные ограничиваются первыми двумя, иногда тремя этапами.

Опираясь на маркетинг партнерских отношений, банк концентрирует свою маркетинговую деятельность на выявлении потребностей клиентов и реализации этих потребностей в процессе эффективного обслуживания, стремясь как можно полнее индивидуализировать эту деятельность и сделать это так, чтобы клиент оценил индивидуальность подхода[53].

Внедрение маркетинга отношений позволяет коммерческим банкам получить следующие положительные результаты:

1) установить более доверительные отношения с приоритетными клиентами, обеспечить своевременное решение их вопросов на взаимовыгодных

условиях;

2) повысить информированность клиентов о банке, его услугах в аспекте создания обоснованного интереса к ним;

3) отслеживать и предугадывать возможные изменения в предпочтениях клиентов исходя из изменений в деловой активности и на этой основе предлагать новые банковские продукты и услуги[54]. Таким образом, привлекательность концепции маркетинга партнерских отношений для банков состоит в том, что развиваемые специальным образом долгосрочные отношения: во-первых, снижают риск при осуществлении банковских операций, так как, с одной стороны, банк подробно информирован о деятельности клиента, а с другой — клиент информирован о состоянии дел в банке; во-вторых, представляются выгодными как для клиентов, так и для банковской структуры, поскольку положительно влияют на развитие бизнеса каждого; в-третьих, уменьшают непосредственные банковские расходы на обслуживание клиентов, так как обслуживание становится целевым, а не представляет собой «стрельбу по площадям» [55].

Несмотря на выстраивание партнерских отношений со всеми клиентами и декларируемое равенство всех клиентов банка между собой, некоторые клиенты для банка оказываются важнее, чем другие. В этой связи принято выделять три основные группы потребителей банковских продуктов:

1. потенциальные клиенты — юридические лица или предприниматели, обслуживающиеся в банках-конкурентах, но представляющие интерес для банка с целью улучшения качества его клиентской базы; для привлечения данной категории необходима активизация коммуникационной составляющей воздействия[56];

2. перспективные клиенты — юридические лица или предприниматели, которые по своим количественным и качественным показателям интересны для банка в части формирования их спроса на банковские услуги и получения на этой основе дополнительных доходов; для этой группы клиентов реализуются программы по дифференциации существующих услуг и предложению инновационных продуктов[57];

3. ключевые клиенты — юридические лица или предприниматели, имеющие счета в банке и пользующиеся преимущественно только его услугами. Этим клиентам оказывается индивидуализированное обслуживание, в максимальной степени персонифицированное. Именно в отношении ключевых клиентов вводится понятие «партнер банка», что повышает статус клиента, и именно он рассматривается как главный источник прибыли и гарант дальнейшего развития банка[58].

Выводы

Банковский маркетинг представляет собой широкое понятие, охватывающее помимо оценки качества клиентского обслуживания и создания специальных отраслевых предложений еще разработку новых банковских продуктов, конкурентную разведку, управление банковской рекламой и РR, развитие бренда.

Банковский маркетинг как функциональная область деятельности кредитной организации направлен на создание потребительской ценности для клиента путем выявления имеющихся потребностей и прогнозирования, воспитания потенциальных потребностей, что обусловливает создание уникальной потребительской ценности в виде требуемых рынком банковских продуктов и способствует формированию прочных доверительных отношений с потребителями этих продуктов. На это направлена персонализация клиентских отношений – проведение индивидуальной работы с клиентом в целях подбора существующих и разработки новых банковских продуктов под конкретный бизнес. В результате у клиента формируется понимание, что это и есть банк, который здесь и сейчас решит все его проблемы.

Состояние конкурентной среды в банковском бизнесе на современном

этапе, интернационализация бизнеса вследствие глобализации и использование совокупного индивидуального потребления в качестве основного движущего фактора развития экономики, опосредует необходимость большей ориентации на потребителя для обеспечения устойчивости банковской структуры, независимо от ее размера и принадлежности собственности. В этой связи, внедрение и развитие маркетинга партнерских отношений в секторе оказания банковских услуг представляется очень привлекательным направлением.

Глава 2. Исследование банковского маркетинга на примере ПАО «СКБ-Банк»

2.1. Краткая характеристика банка

СКБ-банк имеет исторические и экономические предпосылки для того, чтобы стать системообразующей кредитной организацией на рынке банковских услуг России. СКБ-банк осуществляет постоянное внедрение новейших передовых банковских продуктов и технологий обслуживания, отвечающих потребностям клиентов и акционеров.

СКБ-банк способствует развитию экономической и социальной инфраструктуры на территории своего присутствия. Создавая и оптимизируя

разветвленную сеть подразделений, Банк планомерно расширяет географию бизнеса адекватно интересам своих клиентов и акционеров.

СКБ-банк предоставляет своим клиентам равные возможности эффективного управления своими средствами и равно комфортные условия обслуживания, тщательно изучает потребности и возможности каждого клиента, независимо от его статуса и местонахождения. СКБ-банк грамотно управляет рисками таким образом, чтобы обеспечить приемлемый уровень доходности для своих клиентов и партнеров, при сохранении статуса надежного, устойчивого банка. СКБ-банк работает по правилам цивилизованного рынка, который строит свои отношения с клиентами и партнерами на основе правовых и этических норм ведения бизнеса, в соответствии с профессиональными стандартами деятельности. Одним из наиболее ценных его активов является безупречная деловая репутация.

СКБ-банк работает в режиме диалога со своими сотрудниками и обеспечивает высокий уровень их профессионализма. Отношения Банка и его сотрудников характеризуются уважением, доверием и ориентацией на единые корпоративные ценности.

На рынке банковских услуг ПАО «СКБ-банк» обладает следующими конкурентными преимуществами:

1. значимость бизнеса основного Акционера Банка в экономике России;

2. сильные маркетинговая и рекламная позиции Банка;

3. широкая сеть продающих площадок на всей территории России;

4. удачное территориальное расположение филиалов и дополнительных офисов на центральных улицах и в деловых центрах городов позволяют позиционировать Банк на освоенных территориях как институт розничных услуг;

5. наличие практически всех наиболее востребованных рынком банковских продуктов, уверенное присутствие на рынке и прогрессирующая динамика по объемам основных видов банковских операций;

6. постоянное техническое и технологическое совершенствование продуктов Банка;

7. наличие высококвалифицированных специалистов на ключевых участках бизнеса, регулярное обучение персонала Банка.

ПАО «СКБ-банк» является одним из лидеров на территории Уральского Федерального округа, а также в домашнем регионе - Свердловской области, где занимает лидирующие позиции по всем показателям. Позиции Банка на рынке банковских услуг среди кредитных организаций Уральского Федерального округа в 2018 г. указаны в таблице 4.

Таблица 4

Доли ПАО «СКБ-банк» на банковском рынке

Уральского Федерального округа[59]

|

Показатели |

Доля ПАО «СКБ-банк» среди региональных кредитных организаций на 01.01.2019 |

|

Вклады физических лиц |

9,8% |

|

Депозиты юридических лиц |

4,6% |

|

Остатки на расчетных счетах |

11,2% |

|

Кредиты юридическим лицам |

2,1% |

|

Кредиты физическим лицам |

19,5% |

Доля Банка на рынке депозитов юридических лиц по состоянию на 01.01.2019 г. составила 4,6%. На рынке кредитования корпоративных клиентов СКБ-банка величина занимаемой доли рынка составила 2,1%.

Широкая сеть филиалов и дополнительных офисов, эффективная тарифная политика и индивидуальный подход к клиентам позволяет ПАО «СКБ-банк» выстраивать долгосрочные и взаимовыгодные отношения с клиентами, в том числе при организации расчетно-кассового обслуживания. На 01.01.2019 доля Банка среди региональных кредитных организаций по остаткам на расчетных счетах составила более 11% банковского рынка Уральского Федерального округа. В 2018 г. Банк сохранил достаточно высокие позиции на рынке потребительского кредитования. Успешное продвижение кредитных продуктов позволило Банку подтвердить свое присутствие на рынке. Доля кредитов физическим лицам среди региональных кредитных организаций по итогам 2018 г. составила 19,5%.

2.2. Организация маркетинговой деятельности в банке

В ПАО «СКБ-банк» имеется своя служба маркетинга, основными функциями которой являются: исследование рынка и изучение возможностей влияния на него, разработка стратегии маркетинга, планирование новых услуг, включая формирование ассортимента, определение условий их предоставления, выработку маркетинговых концепции для реализации определенных услуг, определение интервала для маневрирования ценами, выбор мест и каналов сбыта, обучение персонала, занятого оказанием услуг, контроль за реализацией маркетинговой стратегии.

Для более эффектной работы маркетинговой службы она разделена на следующие отделы и службы (рис. 3).

Рисунок 3. Организация службы маркетинга ПАО «СКБ-банк»

Отдел маркетинга ПАО «СКБ-банк» ориентирован на исследование и изучение рыночной ситуации как на макроуровне – для определения стратегии, так и на микроуровне – для принятия оперативных управленческих решений в конкретный отрезок времени. В системе маркетинга ПАО «СКБ-банк» самая важная роль отводится отделу маркетинговых исследований и информации, в обязанности которой входит анализ рыночного окружения, сегментация рынка и выделение целевых сегментов, а также определение конкурентных преимуществ банка и разработка маркетинговой стратегии, основанной на использовании этих преимуществ.

Конечная задача отдела маркетинговых исследований и информации ПАО «СКБ-банк» – обеспечение руководителей банка необходимой конъюнктурной информацией для принятия адекватных управленческих решений.

Процесс маркетинговых исследований в ПАО «СКБ-банк» включает обычно ряд этапов, которые могут варьироваться в зависимости от поставленных целей. Основные этапы маркетинговых исследований ПАО «СКБ-банк» включают:

1. выявление проблем и формулировка целей исследования, определение методов сбора и источников информации;

2. сбор маркетинговой информации, анализ собранной информации и представление результатов, принятие управленческих решений.

Отдел маркетинговых исследований и информации ПАО «СКБ-банк» постоянно расширяет поле своей деятельности. Наиболее типичными решаемыми задачами являются анализ макросреды и микросреды банка, изучение характеристик и потенциальных возможностей рынка, анализ распределения долей рынка между другими банками, анализ сбыта, изучение тенденций деловой активности, изучение товаров конкурентов, краткосрочное прогнозирование, изучение реакции на новый товар и его потенциала, долгосрочное прогнозирование, изучение политики цен.

ПАО «СКБ-банк» осуществляет маркетинговые исследования по пяти направлениям:

1. Разработка новых услуг – новых видов банковской продукции на основе изучения реакции клиента на новый товар и его потенциала, изучение услуг (товаров) банков конкурентов.

2. Сбыт и рынки банковских услуг (определение размеров потенциально возможного рынка, распределения доли рынка между банками, характеристики рынка, каналов распределения услуг, квоты и территория сбыта услуг).

3. Реклама банковских услуг (исследование потребительских мотиваций, рекламных текстов, средств рекламы и эффективность рекламных объявлений).

4. Коммерческая деятельность банков (проводится экономический анализ тенденций деловой активности, политики банковского процента, принципов расположения филиалов банка, товарной номенклатуры, международных рынков, разрабатывается система информирования руководства).

5. Ответственность банков (изучаются проблемы информирования потребителей, воздействие на окружающую среду, законодательные ограничения в области рекламы и стимулирования).

После сбора информации и проведения маркетинговых исследований данные из отдела маркетинговых исследований и информации поступают в отдел маркетингового планирования и ценообразования, где в дальнейшем составляется маркетинговый план ПАО «СКБ-банка». Маркетинговый план ПАО «СКБ-банк» имеет следующую структуру: анализ ситуации, цели и задачи маркетинга, разработка стратегии, план действий, контроль.

После разработки маркетингового плана необходимо наладить каналы продвижения банковского продукта на рынок. Этим занимается служба управления рекламы и PR ПАО «СКБ-банк», которая использует основные каналы продвижения товаров: реклама в СМИ, реклама товаров и услуг в Интернете, а также спонсорство и социальная ответственность. ПАО «СКБ-банк» уделяет достаточно большое внимание своей рекламной деятельности. Почти каждый год ПАО «СКБ-банк» запускает новую рекламную компанию. При этом используются различные слоганы, которые легко запоминаются и вызывают положительные ассоциации. Банк использует все доступные методы рекламы – реклама в СМИ, в Интернете, уличная реклама (билборды, брандмауэры, троллы), телемаркетинг, раздача флаеров и социальная ответственность.

С наступлением кризиса ПАО «СКБ-банк» сменил стиль своей рекламы на более агрессивный, где стал рекламировать свои преимущества перед остальными банками. Такая реклама не осталась без внимания, как со стороны конкурентов, так и со стороны потенциальных клиентов.

Важным средством конкурентной борьбы за клиента является проводимая банком политика ценообразования – установление цен на различные банковские продукты и их изменение в соответствии с изменениями рыночной конъюнктуры. Объектами ценовой политики банка являются процентные ставки по кредитам и депозитам, минимальная величина вклада, премии, скидки, комиссионные и тарифы за банковские услуги. Ценообразование является одной из важнейших сторон маркетинговой деятельности банка, рычагом управления, который позволяет формировать объем прибыли банка. К получению максимальной прибыли стремятся все банки, но преимущества имеют те из них, которые оказывают уникальные услуги либо имеют достаточно высокий спрос на свои услуги.

Таблица 5

Динамика затрат на маркетинговую деятельность некоторых игроков рынка банковских услуг и используемые каналы

маркетинговых коммуникаций, руб.

|

Банк |

2016 |

2017 |

2018 |

Каналы |

|

Сбербанк России |

4 348 358 |

6 480 152 |

5 608 966 |

Реклама, событийный маркетинг, ТВ и радио, печатные СМИ, Интернет, наружная реклама, директ-мейл, РR, промо-акции |

|

ВТБ24 |

840 085 |

1 069 397 |

1 496 227 |

|

|

Альфа-Банк |

442 640 |

534 247 |

687 969 |

|

|

МОСОБЛБАНК |

27 519 |

95 987 |

170 460 |

Печатные СМИ, Интернет, наружная реклама |

|

МТС Банк |

74 661 |

91 439 |

155 864 |

Печатные СМИ, Интернет |

|

СКБ-Банк |

14 331 |

14 171 |

14 306 |

Маркетинговые исследования, проводимые сотрудниками ПАО «СКБ-банк», позволяют выявить сильные и слабые стороны, возможности и угрозы банка, составить стратегию и перспективы развития. Основным свидетельством эффективного развития бизнеса ПАО «СКБ-банк», определяющим устойчивое положение на рынке, является рост числа частных и корпоративных клиентов банка. Индивидуальный подход сотрудников банка к каждому клиенту, профессиональное содействие в развитии его бизнеса, оперативность решения всех вопросов являются залогом долгосрочных взаимовыгодных отношений.

Согласно классификации по сегментам рынка, все клиенты ПАО «СКБ-Банк» подразделяются на физических и юридических лиц, в соответствии с этим подходом все услуги, предоставляемые ПАО «СКБ-Банк», можно разделить на две основные группы: услуги банка, предоставляемые физическим лицам; услуги банка, предоставляемые юридическим лицам. Для анализа продуктового портфеля банка используем концепцию жизненного цикла в отношении различных типов услуг, предоставляемых Банком, как: вклады физических лиц, депозиты юридических лиц, кредитование физических и юридических лиц, операции с ценными бумагами, пластиковые карты. Практически все основные услуги ПАО «СКБ-Банк» находятся на стадии роста. Банк получает основную прибыль от операций кредитования и депозитов, сбыт этих услуг динамично развивается. Прибыль от операций с ценными бумагами значительно меньше, но темпы роста продаж также увеличиваются. Стабильный продуктовый портфель предполагает наличие услуг, находящихся на разных стадиях жизненного цикла. Тот факт, что большинство услуг ПАО «СКБ-Банк» находятся на стадии роста, свидетельствует о необходимости оптимизации набора услуг, предоставляемых Банком.

Рассмотрим подробнее ассортимент услуг ПАО «СКБ-Банк».

Основным направлением размещения денежных средств являются операции кредитования. Все виды кредитов пользуются популярностью среди населения республики. Следует отметить, что ассортимент услуг для физических лиц узок по сравнению с банками-конкурентами, отсутствуют программы кредитования на цели приобретения и строительства жилья, все кредиты краткосрочные, максимальный срок кредита 5 лет. Доля рынка ПАО «СКБ-Банк» в сфере кредитования в 2018 г. составила 2,1 % по кредитам юридическим лицам и 19,5 % - по кредитам физическим лицам. Отметим, что в 2016 г. произошло снижение доли рынка по указанным направлениям. ПАО «СКБ-Банк» необходимо более внимательно следить за тенденциями рынка, своевременно применяя маркетинговые инструменты для сохранения доли рынка.

Процентные ставки по кредитам устанавливаются в зависимости от типа

клиентов, вида кредита, срока действия кредитного договора, суммы кредита,

обеспечения по кредиту. Процентная политика предусматривает установление ставок привлечения ресурсов и базисных (минимальных) ставок кредитования, а также индивидуальных ставок с учетом платы за риск и дополнительной доходности от предоставления других услуг банка.

С каждым годом растет число клиентов ПАО «СКБ-Банк». Например, количество счетов физических и юридических лиц увеличилось в 2018 г.

на 20% по сравнению с 2017 г. и составило 3,5 тысячи. Общее число клиентов увеличилось на 15% и составило 79 431 человек, из них 76 031 человек-клиенты физические лица, 3 400 - юридические лица.

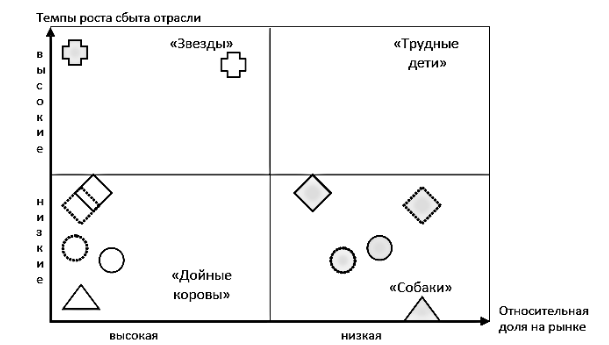

Привлечение и удержание клиентов - одна из главных целей работы маркетологов в Банке, поэтому реализация комплекса маркетинга должна осуществляться в поле взаимодействия персонала банка с клиентом. Исследование комплекса маркетинга Банка показало, что некоторые элементы, такие как «сбыт» и «продвижение» гипертрофированы, развиваются более быстрыми темпами, ослабляя взаимосвязь с «товаром» и «ценой». ПАО «СКБ-Банк» необходимо сбалансировать комплекс маркетинга, оптимизируя товарную политику, разрабатывая и внедряя новые услуги, устанавливая конкурентоспособные цены и совершенствуя методы ценообразования. Особое внимание банку следует уделить укреплению взаимодействия между «персоналом» и «клиентом». Соблюдение стандартов клиентского обслуживания, быстрота и высокое качество осуществления банковских операций создадут предпосылки для создания клиентоориентированной модели управления бизнесом. Исследование комплекса маркетинга ПАО «СКБ-Банк» выявило неравномерность развития его элементов, что дает основания для дальнейшего анализа и оценки комплекса маркетинга банка. Для анализа продуктового портфеля ПАО «СКБ-Банк» использовали матрицу Бостонской консалтинговой группы (матрица БКГ). По горизонтальной оси учитывалась относительная доля Банка на рынке как отношение сбыта продукции по отношению к наиболее опасному конкуренту. Самым сильным конкурентом ПАО «СКБ-Банк» на региональном рынке банковских услуг является Сбербанк России. По вертикальной оси учитываются темпы роста сбыта отрасли как сумма фактических продаж товара в конкретном целевом сегменте.

ПАО «СКБ-Банк» ПАО «Сбербанк»

Рисунок 4. Матрица БКГ: СКБ-Банк и Сбербанк России

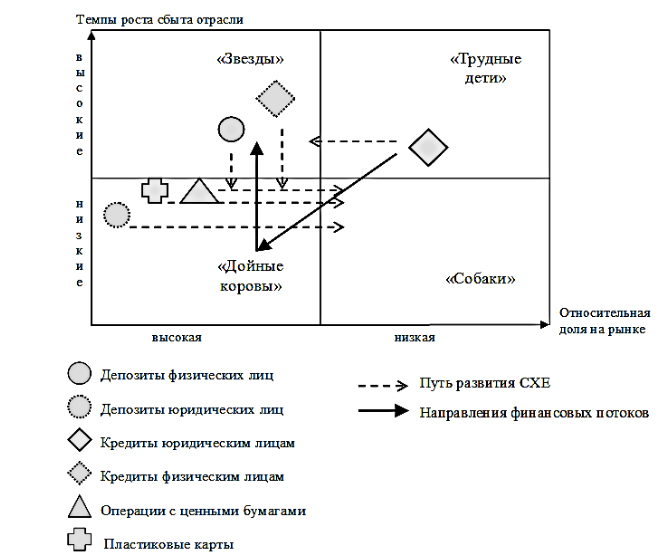

С помощью матрицы были проанализированы основные услуги ПАО «СКБ-Банк»: депозиты физических и юридических лиц, кредитование физических и юридических лиц, операции с ценными бумагами и пластиковые карты. Данные виды услуг, согласно соответствующим им относительной доли на рынке и темпам роста отрасли, размещены в квадрантах матрицы БКГ. Квадрант «звезды» отражает лидирующее положение стратегической хозяйственной единицы с высокими темпами спроса и рыночной долей. Согласно матрице, в квадрант «звезды» попал только один продукт ПАО «СКБ-Банк» - пластиковые карты. В этом квадранте оказались также пластиковые карты Сбербанка, но их относительная доля на рынке значительно ниже.

Все остальные услуги расположены в квадранте «дойные коровы». Квадрант «дойные коровы» отражает прочное денежное положение, но с низкими темпами спроса. Как правило, данная СХЕ выступает в роли донора и обеспечивает ресурсами «звезд» и «трудных детей». У ПАО «СКБ-Банк» «дойных коров», согласно результатам матрицы, нет, то есть, нет необходимых ресурсов для поддержки «звезд» - пластиковых карт. «Трудные дети» имеют высокие темпы спроса и низкую рыночную долю. Получив инвестиции, «трудный ребенок» всегда может стать «звездой» и увеличить объемы продаж. Квадрант «трудные дети» в построенной матрице остался незаполненным. Ни ПАО «СКБ-Банк», ни его основной конкурент Сбербанк России упустили возможность в перспективе обрести новых «звезд» и «дойных коров».

Продукция, относящаяся к «собакам» с низкими темпами роста спроса и

низкой рыночной долей, не обещает перспективного развития и от нее надо избавляться. Однако почти все услуги ПАО «СКБ-Банк» расположены в данном секторе. Такая ситуация сложилась из-за низкой относительной доли на рынке, поскольку объемы продаж Сбербанка в разы превышают объемы продаж ПАО «СКБ-Банк». Таким образом, «собаки» ПАО «СКБ-Банк» вполне могут быть «дойными коровами», если построить матрицу БКГ иначе.

ПАО «СКБ-Банк» не относит свои услуги к «собакам», о чем наглядно

свидетельствует новая матрица. Пластиковые карты ПАО «СКБ-Банк» являются «дойными коровами», тогда как в первом случае мы относили их к «звездам». ПАО «СКБ-Банк» следует сосредоточить маркетинговые усилия на том, чтобы пластиковые карты сохранили свою позицию в категории «дойные коровы» и не перешли в «собаки». В одном квадранте с пластиковыми картами расположены депозиты юридических лиц, что обусловлено высокой долей рынка 25,56% и незначительными темпами роста сбыта.

Рисунок 5. Матрица БКГ для ПАО «СКБ-Банк»

В последние годы ПАО «СКБ-Банк» активно развивает брокерское обслуживание, значительно укрепил свои позиции в данной сфере - операции с ценными бумагами имеют высокую долю рынка (19,14% в целом по региону), и перешли из квадранта «звезд» в «дойные коровы».

Кредиты юридическим лицам расположены в квадранте «трудные дети».

Это связано, прежде всего, с небольшой глубиной данной ассортиментной

группы, а также тем, что в большинстве своем они являются краткосрочными, в то время как другие банки кредитуют юридических лиц на длительные сроки. Увеличив глубину ассортимента кредитов юридических лиц. ПАО «СКБ-Банк» может переместить данную услугу в квадрант «звезды».

Среди основных услуг ПАО «СКБ-Банк» услуг категории «собак» не выделено. Чтобы увеличить объем продаж Банку необходимо инвестировать

средства в «трудных детей», направить усилия на совершенствование ассортимента кредитов юридическим лицам, чтобы в перспективе они стали «звездами».

Таким образом, матрица БКГ наглядно показывает состояние продуктового портфеля ПАО «СКБ-Банк», дает основания для регулирования основных показателей. Однако непредсказуемость рыночной ситуации, наличие конкурентов разной степени силы, ограниченность показателей - влияют на результат анализа продуктового портфеля, требуют дальнейших уточнений.

Выводы

Проведение анализа маркетинга в ПАО «СКБ-Банк» позволяет сделать следующие выводы:

1. Коммуникационная политика является наиболее развитым направлением маркетинговой деятельности банка. Об этом свидетельствует регулярность и высокая интенсивность рекламных мероприятий, проводимых отделом маркетинга Банка.

2. Анализ продуктовой политики показал, что практически все основные услуги банка находятся на стадии роста. Однако, стабильный продуктовый портфель предполагает наличие услуг, находящихся на разных стадиях жизненного цикла. Кроме того, проведенный БКГ-анализ выявил недостатки ассортимента, малое количество «звезд», которые в перспективе могут стать основными источниками прибыли Банка. Поэтому основной областью возможных конкурентных преимуществ является развитие ассортимента, оптимизация набора услуг, предоставляемых Банком. Результаты исследования свидетельствуют об узости ассортимента услуг для физических лиц по сравнению с банками-конкурентами.

Глава 3. Перспективные направления развития маркетинговой деятельности в банке

Современный банковский маркетинг предполагает не только детальный и тщательный анализ требований потребителей к банковским услугам, а в первую очередь максимальную адаптацию различных услуг под клиентов.

В настоящее время, в связи с большим ростом конкуренции, деятельность ПАО «СКБ-Банк» должна быть ориентирована на совершенствование организации банковских процессов, в первую очередь в обслуживании клиентов, а также усовершенствование методов деятельности и бизнес-процессов для снижения издержек и продвижения продукции.

С течением времени и происходящих изменений, как внешней, так и внутренней среды, банк обязан вносить изменения в свою функциональную структуру для того, чтобы она содействовала выполнению поставленных перед банком задач. Структура банка должна быть гибкой настолько, насколько это возможно в такой организации, как коммерческий банк, в котором организационная структура должна постоянно изменяться и модернизироваться в соответствии с вновь возникающими целями.

Повышение эффективности работы ПАО «СКБ-Банк», формирование «позитивного» имиджа и улучшения репутации невозможно без принятия профессиональных маркетинговых инструментов и внедрения современных технологий обслуживания.

В качестве первоочередных задач ПАО «СКБ-Банк» можно рекомендовать:

1. Ориентировать деятельность на клиентов. Банк должен максимально удовлетворять объем потребностей клиентов в финансовых услугах и продуктах, тем самым увеличивая свои доходы от каждого набора клиентских отношений.

2. Совершенствовать и модернизировать системы и процессы в банке. Целью подобных мероприятий является снижение затрат, улучшение качества обслуживания клиентов и более эффективное управление кредитными и другими видами рисков.

3. Укреплять позиции на российском рынке банковских услуг за счет использования конкурентных преимуществ, а также развивать операции на международных рынках.

Для разработки направлений повышения эффективности маркетинговой деятельности в банке обратимся к зарубежному опыту.

1. Визуализация банковского продукта.

Новая тенденция в банковском розничном бизнесе связана с доступной для клиента визуализацией – приданием банковскому офису вида розничного магазина, где на полках можно увидеть банковские продукты. К примеру, Jyske Bank (Дания) стал придерживаться кардинально новой для банковского рынка инновационной концепции – Jyske Differences, включающей в себя новаторский формат отделений, не похожий на классический банковский, а также новый формат представления продуктов в виде пакетов. Так, на стойке можно взять коробку с названием «Мой первый кредит на машину» с набором информационных брошюр внутри. На коробке есть штрих-код, после сканирования которого на ближайшем плазменном экране демонстрируется двухминутный ролик – презентацию выбранного продукта. Jyske Bank сделал банковские продукты реальными: их можно увидеть и потрогать, а значит, они становятся полноценными товарами и имеют больше шансов привлечь внимание потенциального покупателя, их образы прочно закрепляются в его сознании. Такая стратегия позволила Jyske Bank выделиться среди конкурентов. Однако, в России визуализация банковского продукта пока не нашла столь широкого применения.

Отметим попытку визуализировать продукт банком «Русский Стандарт». Пакет совмещает в себе следующие услуги: рублевый банковский счет, карту международной платежной системы MasterCard, интернет-банк, мобильный банк, виртуальную предоплаченную карту. Для продукта специально разработана упаковка, которая привлекает внимание, делает продукт более удобным, упрощает дистрибуцию. Позиционируется продукт как «миниатюрный банк у вас в кармане».

Попытки визуализировать банковский продукт иногда приводят к тому, что он изображается в виде чего-то будничного, повседневного, с чем клиент сталкивается каждый день. Визуализация банковских продуктов, представление их в упакованном, коробочном виде, который можно взять с банковского «прилавка», будет способствовать ментальному сближению клиента и банка благодаря формированию четкого образа продукта в сознании клиента и реальному ощущению владения продуктом, а это, несомненно, отразится на степени приверженности бренду банка[60].

2. Совершенствование материальной среды для процесса оказания банковской услуги.

По мнению многих зарубежных банкиров, эпоха банков, размещенных в солидных помещениях, отделанных мрамором или гранитом, или в тесных закутках, уже прошла. В настоящий момент актуальным является «дружественный банкинг», или «банкинг в форме диалога», а наиболее успешной моделью организации отделения банка считается модель кофейни (coffee shop-style). Одним из первых ее родоначальников был First National Bank в США, когда в целях уменьшения арендной платы и увеличения проходимости заведений объединил под одной крышей собственное отделение и всемирно известную кофейню Starbucks. Подобный опыт приобрел большую популярность, и сегодня успешно используется многими банками.

Еще одним из ярких примеров является концепция Umpqua Bank, который приобрел широкую известность в США благодаря нестандартному подходу к обслуживанию клиентов. Пилотный «магазин» Umpqua Bank, открытый в 1995 г. ничем не напоминал типичный банковский офис: на стенах были установлены телевизионные экраны, на которых посетители могли смотреть как финансовые новости, так и развлекательные передачи. В «магазине» Umpqua Bank было открыто интернет-кафе, предлагающее эксклюзивный кофе под названием Umpqua Blend, особая атмосфера была создана с помощью уютных диванов и кресел, а на столиках были размещены рекламные брошюры банка вместе со свежей прессой. Кроме этого, Umpqua Bank предоставлял свои помещения для общественных нужд: в нерабочее время на его территории проходили различные мероприятия местных сообществ, устраивались просмотры кинофильмов, работали курсы йоги и вязания. Банк стремился предугадывать даже самые неожиданные пожелания своих клиентов: так, например, в некоторые отделения можно было прийти с домашним питомцем и при необходимости получить консультацию ветеринара[61].

Что касается российского опыта, то стоит упомянуть «Лето Банк». Банк с успехом перенял зарубежный опыт, применяя концепцию «дружественного банкинга». Офисы банка не похожи на стандартные российские банковские отделения: присутствуют достаточно яркие насыщенные тона в оформлении, нет привычной банковской фронт-линии – вместо нее удобные диваны и кресла, в том числе и для персонала. Предлагается на выбор чай или кофе, сотрудники банка придерживаются определенного необычного дресс-кода: белый верх и джинсы. В офисном отделении не возникает ощущения присутствия в финансовом учреждении – кажется, что пришел в обычное кафе и просто параллельно занимаешься важными финансовыми вопросами. Это достаточно новый для российского рынка опыт.

Выводы

В качестве первоочередных задач ПАО «СКБ-Банк» можно рекомендовать:

1. Ориентировать деятельность на клиентов. Банк должен максимально удовлетворять объем потребностей клиентов в финансовых услугах и продуктах, тем самым увеличивая свои доходы от каждого набора клиентских отношений.

2. Совершенствовать и модернизировать системы и процессы в банке. Целью подобных мероприятий является снижение затрат, улучшение качества обслуживания клиентов и более эффективное управление кредитными и другими видами рисков.

3. Укреплять позиции на российском рынке банковских услуг за счет использования конкурентных преимуществ, а также развивать операции на международных рынках.

Заключение

Банковский маркетинг представляет собой широкое понятие, охватывающее помимо оценки качества клиентского обслуживания и создания специальных отраслевых предложений еще разработку новых банковских продуктов, конкурентную разведку, управление банковской рекламой и РR, развитие бренда.

Банковский маркетинг как функциональная область деятельности кредитной организации направлен на создание потребительской ценности для клиента путем выявления имеющихся потребностей и прогнозирования и воспитания потенциальных потребностей, что обусловливает создание уникальной потребительской ценности в виде требуемых рынком банковских продуктов и способствует формированию прочных доверительных отношений с потребителями этих продуктов. На это направлена персонализация клиентских отношений – проведение индивидуальной работы с клиентом в целях подбора существующих и разработки новых банковских продуктов под конкретный бизнес. В результате у клиента формируется понимание, что это и есть банк, который здесь и сейчас решит все его проблемы.

Состояние конкурентной среды в банковском бизнесе на современном

этапе, интернационализация бизнеса вследствие глобализации и использование совокупного индивидуального потребления в качестве основного движущего фактора развития экономики, опосредует необходимость большей ориентации на потребителя для обеспечения устойчивости банковской структуры, независимо от ее размера и принадлежности собственности. В этой связи, внедрение и развитие маркетинга партнерских отношений в секторе оказания банковских услуг представляется очень привлекательным направлением.

Проведение анализа маркетинга в ПАО «СКБ-Банк» позволяет сделать следующие выводы:

1. Коммуникационная политика является наиболее развитым направлением маркетинговой деятельности банка. Об этом свидетельствует регулярность и высокая интенсивность рекламных мероприятий, проводимых отделом маркетинга Банка.

2. Анализ продуктовой политики показал, что практически все основные услуги банка находятся на стадии роста. Однако, стабильный продуктовый портфель предполагает наличие услуг, находящихся на разных стадиях жизненного цикла. Кроме того, проведенный БКГ-анализ выявил недостатки ассортимента, малое количество «звезд», которые в перспективе могут стать основными источниками прибыли Банка. Поэтому основной областью возможных конкурентных преимуществ является развитие ассортимента, оптимизация набора услуг, предоставляемых Банком. Результаты исследования свидетельствуют об узости ассортимента услуг для физических лиц по сравнению с банками-конкурентами,

В качестве первоочередных задач ПАО «СКБ-Банк» можно рекомендовать:

1. Ориентировать деятельность на клиентов. Банк должен максимально удовлетворять объем потребностей клиентов в финансовых услугах и продуктах, тем самым увеличивая свои доходы от каждого набора клиентских отношений.

2. Совершенствовать и модернизировать системы и процессы в банке. Целью подобных мероприятий является снижение затрат, улучшение качества обслуживания клиентов и более эффективное управление кредитными и другими видами рисков.

3. Укреплять позиции на российском рынке банковских услуг за счет использования конкурентных преимуществ, а также развивать операции на международных рынках.

Список литературы

- Бацына С.Ю. Инновационные технологии в развитии банковского маркетинга // Вопросы структуризации экономики. 2018. № 1. С. 13-16.

- Владиславлев Д. Н. Энциклопедия банковского маркетинга. М. : Ось-89, 2018.

- Власенко М.С. Концепция отделения банка: зарубежный и российский опыт / М.С. Власенко // Маркетинг и маркетинговые исследования. – 2018. – № 6. – С. 494–495.

- Головко Ю.В. Сегментация и визуализация – инструменты продвижения в банковской сфере / Ю.В. Головко // Маркетинг и маркетинговые исследования. – 2018. – № 4. – С. 326–328.

- Горина Е.А. Формирование комплекса маркетинга услуг в банковской сфере // В сборнике: Молодежь в науке: Новые аргументы Сборник научных работ I-го Международного конкурса (Россия, г. Липецк, 06 октября 2014 г.). Отв. редактор А.В. Горбенко. Липецк, 2014. С. 62-74.

- Джозлин Р. В., Хамфриз Д. К. Банковский маркетинг. Введение в рыночное планирование : пер. с англ. - М., 2018.

- Егоров Е. В., Романов А. В., Романова В. А. Маркетинг банковских услуг : учеб. пособие. - М., 2018.

- Емельянцева М.Ю. Особенности маркетинга банковских услуг // Социально-экономические науки и гуманитарные исследования. 2014. № 3. С. 43-45.

- Иванченко Е.Я. К вопросу о сущности маркетинга банковских услуг // Современные тенденции в экономике и управлении: новый взгляд. 2018. № 17. С. 82-86.

- Иванченко Е.Я. Формирование инструментария маркетинга банковских услуг // Экономика и управление: анализ тенденций и перспектив развития. 2018. № 2-1. С. 46-51.

- Котлер Ф. Основы маркетинга. - М.: Инфра-М, 2018.

- Коржова Е.Е. Особенности банковского маркетинга // Челябинский гуманитарий. 2018. Т. 1. № 10. С. 44-50.

- Майорова Ю.С. Банковский комплекс маркетинга // ЭТАП: экономическая теория, анализ, практика. 2018. № 1. С. 124-137.

- Ненахова Е.С. Банковский маркетинг: концепции и перспективы развития // Проблемы экономики. 2018. № 6 (58). С. 50-53.

- Ризванова М.А., Султанова А.А. Основные и современные концепции организации банковского маркетинга // Экономика и социум. 2014. № 2-3 (11). С. 1268-1272.

- Симченков Д.О. Особенности и роль маркетинга на рынке банковских услуг // Экономика и социум. 2014. № 2-4 (11). С. 216-220.

- Смирнов К. А., Никитина Т.Е. Маркетинг на финансовом рынке. - М.: ИНФРА-М, 2018.

- Спицын И. О., Спицын Я. О. Маркетинг в банке. – Тернополь, 2018.

- Уткин Э. А. Банковский маркетинг. М. : ИНФРА‑М, 2018.

- ПАО «СКБ-Банк»: http://www.skbbank.ru/disclosure/reports

-

Котлер Ф. Основы маркетинга. - М. : Инфра-М, 2018. – С. 22. ↑

-

Владиславлев Д. Н. Энциклопедия банковского маркетинга. М., 2018. – С. 11. ↑

-

Спицын И. О., Спицын Я. О. Маркетинг в банке. – Тернополь, 2018. – С. 19. ↑

-

Джозлин Р. В., Хамфриз Д. К. Банковский маркетинг. Введение в рыночное планирование: пер. с англ. - М., 2018. – С. 7. ↑

-

Егоров Е. В., Романов А. В., Романова В. А. Маркетинг банковских услуг: учеб. пособие. - М., 2018. – С. 17. ↑

-

Уткин Э. А. Банковский маркетинг. - М.: ИНФРА‑М, 2018. – С. 5. ↑

-

Горина Е.А. Формирование комплекса маркетинга услуг в банковской сфере // В сборнике: Молодежь в науке: Новые аргументы Сборник научных работ I-го Международного конкурса (Россия, г. Липецк, 06 октября 2014 г.). Отв. редактор А.В. Горбенко. Липецк, 2014. С. 62-74. ↑

-

Горина Е. А. Формирование комплекса маркетинга услуг в банковской сфере // Молодежь в науке: Новые аргументы Сборник научных работ I-го Международного конкурса (Россия, г. Липецк, 06 октября 2014 г.). Отв. редактор А.В. Горбенко. Липецк, 2014. С. 62. ↑

-

Ризванова М.А., Султанова А.А. Основные и современные концепции организации банковского маркетинга // Экономика и социум. 2014. № 2-3 (11). С. 1268. ↑

-

Емельянцева М.Ю. Особенности маркетинга банковских услуг // Социально-экономические науки и гуманитарные исследования. 2014. № 3. С. 43. ↑

-

Симченков Д.О. Особенности и роль маркетинга на рынке банковских услуг // Экономика и социум. 2014. № 2-4 (11). С. 216. ↑

-

Горина Е.А. Формирование комплекса маркетинга услуг в банковской сфере // Молодежь в науке: Новые аргументы Сборник научных работ I-го Международного конкурса (Россия, г. Липецк, 06 октября 2014 г.). Отв. редактор А.В. Горбенко. Липецк, 2014. С. 62. ↑

-

Ризванова М.А., Султанова А.А. Основные и современные концепции организации банковского маркетинга // Экономика и социум. 2014. № 2-3 (11). С. 1268. ↑

-

Горина Е.А. Формирование комплекса маркетинга услуг в банковской сфере // Молодежь в науке: Новые аргументы Сборник научных работ I-го Международного конкурса (Россия, г. Липецк, 06 октября 2014 г.). Отв. редактор А.В. Горбенко. Липецк, 2014. С. 62. ↑

-

Симченков Д.О. Особенности и роль маркетинга на рынке банковских услуг // Экономика и социум. 2014. № 2-4 (11). С. 216. ↑

-

Емельянцева М.Ю. Особенности маркетинга банковских услуг // Социально-экономические науки и гуманитарные исследования. 2014. № 3. С. 43. ↑

-

Ризванова М. А., Султанова А.А. Основные и современные концепции организации банковского маркетинга // Экономика и социум. 2014. № 2-3 (11). С. 1268. ↑

-

Горина Е. А. Формирование комплекса маркетинга услуг в банковской сфере // Молодежь в науке: Новые аргументы Сборник научных работ I-го Международного конкурса (Россия, г. Липецк, 06 октября 2014 г.). Отв. редактор А.В. Горбенко. Липецк, 2014. С. 62. ↑

-

Емельянцева М. Ю. Особенности маркетинга банковских услуг // Социально-экономические науки и гуманитарные исследования. 2014. № 3. С. 43. ↑

-

Симченков Д.О. Особенности и роль маркетинга на рынке банковских услуг // Экономика и социум. 2014. № 2-4 (11). С. 216. ↑

-

Горина Е.А. Формирование комплекса маркетинга услуг в банковской сфере // Молодежь в науке: Новые аргументы Сборник научных работ I-го Международного конкурса (Россия, г. Липецк, 06 октября 2014 г.). Отв. редактор А.В. Горбенко. Липецк, 2014. С. 62. ↑

-

Иванченко Е.Я. К вопросу о сущности маркетинга банковских услуг // Современные тенденции в экономике и управлении: новый взгляд. 2012. № 17. С. 82. ↑

-

Коржова Е.Е. Особенности банковского маркетинга // Челябинский гуманитарий. 2018. Т. 1. № 10. С. 44. ↑

-

Майорова Ю.С. Банковский комплекс маркетинга // ЭТАП: экономическая теория, анализ, практика. 2018. № 1. С. 124. ↑

-

Бацына С.Ю. Инновационные технологии в развитии банковского маркетинга // Вопросы структуризации экономики. 2012. № 1. С. 13-16. ↑

-

Ненахова Е.С. Банковский маркетинг: концепции и перспективы развития // Проблемы экономики. 2013. № 6 (58). С. 50-53. ↑

-

Смирнов К. А., Никитина Т.Е. Маркетинг на финансовом рынке. - М.: ИНФРА-М, 2018. – С. 102. ↑

-

Иванченко Е. Я. Формирование инструментария маркетинга банковских услуг // Экономика и управление: анализ тенденций и перспектив развития. 2018. № 2-1. С. 46. ↑

-

Майорова Ю. С. Банковский комплекс маркетинга // ЭТАП: экономическая теория, анализ, практика. 2018. № 1. С. 124. ↑

-

Иванченко Е. Я. Формирование инструментария маркетинга банковских услуг // Экономика и управление: анализ тенденций и перспектив развития. 2018. № 2-1. С. 46. ↑

-

Коржова Е. Е. Особенности банковского маркетинга // Челябинский гуманитарий. 2018. Т. 1. № 10. С. 44. ↑

-

Иванченко Е.Я. К вопросу о сущности маркетинга банковских услуг // Современные тенденции в экономике и управлении: новый взгляд. 2012. № 17. С. 82-86. ↑

-

Бацына С.Ю. Инновационные технологии в развитии банковского маркетинга // Вопросы структуризации экономики. 2012. № 1. С. 13-16. ↑

-

Иванченко Е. Я. Формирование инструментария маркетинга банковских услуг // Экономика и управление: анализ тенденций и перспектив развития. 2018. № 2-1. С. 46. ↑

-

Ненахова Е. С. Банковский маркетинг: концепции и перспективы развития // Проблемы экономики. 2018. № 6 (58). С. 50. ↑

-

Коржова Е. Е. Особенности банковского маркетинга // Челябинский гуманитарий. 2018. Т. 1. № 10. С. 44. ↑

-

Иванченко Е. Я. Формирование инструментария маркетинга банковских услуг // Экономика и управление: анализ тенденций и перспектив развития. 2018. № 2-1. С. 46. ↑

-

Майорова Ю. С. Банковский комплекс маркетинга // ЭТАП: экономическая теория, анализ, практика. 2018. № 1. С. 124. ↑

-

Иванченко Е.Я. К вопросу о сущности маркетинга банковских услуг // Современные тенденции в экономике и управлении: новый взгляд. 2012. № 17. С. 82-86. ↑

-

Ненахова Е.С. Банковский маркетинг: концепции и перспективы развития // Проблемы экономики. 2013. № 6 (58). С. 50-53. ↑

-

Иванченко Е. Я. Формирование инструментария маркетинга банковских услуг // Экономика и управление: анализ тенденций и перспектив развития. 2018. № 2-1. С. 46. ↑

-

Иванченко Е. Я. Формирование инструментария маркетинга банковских услуг // Экономика и управление: анализ тенденций и перспектив развития. 2018. № 2-1. С. 51. ↑

-

Бацына С. Ю. Инновационные технологии в развитии банковского маркетинга // Вопросы структуризации экономики. 2018. № 1. С. 13. ↑

-

Ненахова Е. С. Банковский маркетинг: концепции и перспективы развития // Проблемы экономики. 2018. № 6 (58). С. 50. ↑

-

Иванченко Е. Я. К вопросу о сущности маркетинга банковских услуг // Современные тенденции в экономике и управлении: новый взгляд. 2018. № 17. С. 82. ↑

-

Коржова Е. Е. Особенности банковского маркетинга // Челябинский гуманитарий. 2018. Т. 1. № 10. С. 44. ↑

-

Смирнов К. А., Никитина Т.Е. Маркетинг на финансовом рынке. - М.: ИНФРА-М, 2013. – С. 102. ↑

-

Иванченко Е.Я. К вопросу о сущности маркетинга банковских услуг // Современные тенденции в экономике и управлении: новый взгляд. 2012. № 17. С. 82-86. ↑

-

Майорова Ю. С. Банковский комплекс маркетинга // ЭТАП: экономическая теория, анализ, практика. 2018. № 1. С. 124. ↑

-

Ненахова Е.С. Банковский маркетинг: концепции и перспективы развития // Проблемы экономики. 2018. № 6 (58). С. 50. ↑

-

Смирнов К. А., Никитина Т.Е. Маркетинг на финансовом рынке. - М.: ИНФРА-М, 2018. – С. 102. ↑

-

Иванченко Е.Я. Формирование инструментария маркетинга банковских услуг // Экономика и управление: анализ тенденций и перспектив развития. 2018. № 2-1. С. 46. ↑

-

Бацына С.Ю. Инновационные технологии в развитии банковского маркетинга // Вопросы структуризации экономики. 2018. № 1. С. 13. ↑

-

Иванченко Е.Я. Формирование инструментария маркетинга банковских услуг // Экономика и управление: анализ тенденций и перспектив развития. 2018. № 2-1. С. 46. ↑

-

Майорова Ю. С. Банковский комплекс маркетинга // ЭТАП: экономическая теория, анализ, практика. 2018. № 1. С. 124. ↑

-

Иванченко Е.Я. К вопросу о сущности маркетинга банковских услуг // Современные тенденции в экономике и управлении: новый взгляд. 2012. № 17. С. 82-86. ↑

-

Коржова Е.Е. Особенности банковского маркетинга // Челябинский гуманитарий. 2011. Т. 1. № 10. С. 44-50. ↑

-

Бацына С.Ю. Инновационные технологии в развитии банковского маркетинга // Вопросы структуризации экономики. 2018. № 1. С. 13. ↑

-

ПАО «СКБ-Банк»: http://www.skbbank.ru/disclosure/reports ↑

-

Головко Ю.В. Сегментация и визуализация – инструменты продвижения в банковской сфере / Ю.В. Головко // Маркетинг и маркетинговые исследования. – 2018. – № 4. – С. 326. ↑

-

Власенко М.С. Концепция отделения банка: зарубежный и российский опыт / М.С. Власенко // Маркетинг и маркетинговые исследования. – 2011. – № 6. – С. 494–495. ↑

- Теоретические аспекты кассовой работы в банке

- Толкование понятий «заработная плата» и «организация заработной платы», структурные элементы организации заработной платы

- № 90 «Адаптация ребенка к школе»

- Особенности налоговой политики в России.

- Изучение менеджмента человеческих ресурсов, кадрового менеджмента, а также важности человеческого фактора для любой организации

- Организация и управление процессами товародвижения на рынке (Основные понятия товародвижения на рынке и его планирование).

- Предмет предпринимательского права.

- Сервис и его значение в розничной торговле.

- Понятие гласного содействия граждан оперативным подразделениям органов внутренних дел

- Понятие бухгалтерского баланса, его строение и содержание.

- Основные средства: понятие, виды, структура

- Понятие бухгалтерского баланса, его строение и содержание