Теоретические аспекты и особенности организации страхового дела в России

Содержание:

Введение

Переход к рыночной экономике обеспечивает существенное возрастание роли страхования в общественном воспроизводстве, значительно расширяет сферу страховых услуг и развитие альтернатив государственному страхованию. При командно-административной системе управления народным хозяйством, доминирующей роли государственной собственности и слабой экономической ответственности руководителей и трудовых коллективов за ее сохранность страхование никак не могло получить подобающего ему места в экономике и общественных отношениях. Сегодня же, в современной экономической системе России и сложившихся общественных отношениях страхование заняло свое нишу в экономике страны.

Страховые компании стремятся к открытости и прозрачности во всем, что делают – это относится и к страховым услугам, и к раскрытию информации о результатах работы. Для страховых компаний очень важно, чтобы клиенты, инвесторы и другие заинтересованные лица имели постоянный доступ к объективной информации о деятельности. Придерживаясь международных стандартов корпоративного управления, страховые компании считают, что открытость – один из факторов успешного развития бизнеса.

Одновременно с развитием страхования и страхового дела в России, возникают и сложные проблемы, решение которых зависит не только от страховщиков и уровня спроса на их услуги, но и от адекватности нормативного регулирования, роли государства в разработке программ для развития страхования, а также того, какую роль играет страхование на финансовом рынке страны.

Целью курсовой работы является рассмотрение страхования и его роли на финансовом рынке.

Для достижения поставленной цели сформулированы следующие задачи:

- Изучить сущность и особенности страхования,

- Рассмотреть нормативное регулирование страхования в России,

- Представить оценку страхования в России за 2013-2014 гг. ,

- Провести анализ проблем страхования в России,

- Представить среднесрочные тенденции и перспективы развития страхования на финансовом рынке,

- Предложить стратегию развития страхования до 2020 года.

Предметом курсовой работы является страхование.

При написании курсовой работы использованы материалы учебных пособий, статьи периодических изданий, источники сети Интернет.

При проведении исследования в курсовой используются следующие методы – анализ, метод обобщения, метод наблюдений, статистический метод, метод сравнительного анализа и другие.

Степень изученности материала. Изучением страхования и его места на финансовом рынке занимаются многие аналитики, специалисты, ученые, менеджеры, но, тем не менее, данная тема недостаточно изучена.

1. Теоретические аспекты и особенности организации страхового дела в России

1.1 Сущность и особенности страхования

Страхование представляет собой определенный вид экономических отношений, чьей целью является обеспечение страховой защиты людей и их деятельности (бизнеса) от различного вида опасностей, рисков.

Рассмотрим понимание сущности страхования как в широком смысле, так и в узком.

Сплетухов Ю.А., автор учебного пособия, утверждает, что страхование в узком смысле это особые отношения, складывающиеся между страхователем и страховщиком, направленные на защиту имущественных интересов юридических и физических лиц (страхователей) при наступлении определенных страховых случаев за счет денежных фондов, складывающихся из уплачиваемых ими страховых взносов (иначе называемых - страховая премия)[1].

Крутик А.Б., говорит, что страхование в широком смысле предполагает различные направления и виды страховой деятельности, которые в комплексе дают физическим или юридическим лицам страховую защиту [2].

Согласовано Закону РФ от 27.11.1992 N 4015-1 (ред. от 04.11.2014) "Об организации страхового дела в Российской Федерации", страхование – это отношения по защите интересов физических и юридических лиц РФ, субъектов РФ и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков [3].

Страхование представляет собой метод возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью). Возмещение убытков производится из средств страхового фонда, который находится в ведении страховой организации (страховщика).

Таким образом, страхование – это вид деятельности, основанный на законе «Об организации страхового дела в Российской Федерации», базирующийся на методе возмещения убытков юридических или физических лиц в процессе их деятельности.

В практике страхования используют такие формы организации страховой защиты как:

1) cамострахование. Нужность самострахования поясняется авторами 2-мя ключевыми причинами: первое, это отсутствием возможности обеспечить организацию страховой защиты другими доступными лицу способами, или особенностью рисков;

2) страхование. При этом важную роль имеет место перераспределение рисков, которое необходимо понимать процесс, при котором потенциальный риск нанесения ущерба имущественным интересам каждого из страхователей распределяется на всех и в результате каждый из страхователей становится участником компенсации фактически полученого ущерба.

3) централизованное выделение из государственных ресурсов страховых резервов, на покрытие чрезвычайного ущерба, причиненного непредвиденными обстоятельствами в особо крупных размерах[4].

Таким образом, можно сделать вывод о том, что страхование предполагает формирование особых отношений по защите имущественных интересов как граждан, так и предприятий при наступлении страховых случаев за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов. При этом, ключевой целью страхования является деятельность по формированию денежных взносов граждан, организаций, фирм, страховых фондов на возмещения убытков, причиненных страхователю в результате негативного воздействия ряда обстоятельств, а также по выплате страхователем денежных сумм при наступлении обусловленных договором страхования событий.

1.2 Нормативное регулирование страхования в России

Рассмотрим основные моменты, касающиеся нормативного регулирования страхования.

Ермасов С. В. пишет, что в России и других странах сложилась трехступенчатая система правового регулирования страхового дела[5].

1 ступень - Общее гражданское право.

К этой группе нормативных актов относят Гражданский кодекс (ГК) РФ и другие подобные нормативные акты (например, Административный Кодекс, Налоговый, Уголовный и другие).

Гражданское право, как и гражданское законодательство Российской Федерации, определяет товарно-денежные и прочие как неимущественные, так и имущественные отношения, устанавливаемые (или формируемые) между субъектами гражданских правовых отношений. Субъектами при этом является граждане (физические лица - население), организации, учреждения, фирмы, предприятия (или юридические лица), а также государственные органы. Объектами служат материальные ценности, а также иные блага.

В первой части Гражданского Кодекса Российской Федерации определены понятия, находящиеся в основе страховых правоотношений, например, юридическое лицо, физическое лицо, коммерческая деятельность. Кроме того, в Гражданском Кодексе Российской Федерации предусмотрены основные организационно-правовые формы предпринимательской деятельности, содержатся основы обязательственного права[6].

Во второй части Гражданского Кодекса Российской Федерации имеется глава 48 «Страхование», в которой определены основы отношений по поводу страхования как отдельного вида экономических отношений[7].

2 ступень - законодательство по страховому делу.

На второй ступени находятся законы Российской Федерации, определяющие и устанавливающие отношения по поводу страхования между страхователем и страховщиком, а также иными участниками сделки по страхованию. Здесь необходимо назвать такие нормативные акты как закон РФ «Об организации страхового дела в Российской Федерации» [8], законы «Об обязательном страховании гражданской ответственности владельцев транспортных средств»[9], «О взаимном страховании»[10] и другие федеральные законы.

Отметим, что закон РФ «Об организации страхового дела в Российской Федерации» нацелен формировать равноправные условия осуществления страхования для всех страховщиков на страховом рынке, как негосударственных, так и государственных, давать гарантии защиты интересов страхователей, выявлять единые методические указания по организации страхования в стране и базовые принципы государственного регулирования страховой деятельности.

3 ступень - прочие нормативные акты.

Определим, что к прочим нормативным актам в России относят постановления Правительства, указы Президента РФ, иные подзаконные акты министерств и ведомств относительно страхование и организации страхового дела в России[11].

Таким образом, страхование – особый механизм рыночной экономики, который способствует «сглаживанию» негативных экономических положений, восстанавливает полноценное функционирование юридических лиц, потерпевших неудачу из-за тех или иных причин, а также является огромным потенциальным инвестором, способным вкладывать реальный капитал в развитие отечественной индустрии.

2. Анализ страхования в России и его роль на финансовом рынке

2.1 Оценка страхования в России за 2013-2014 гг.

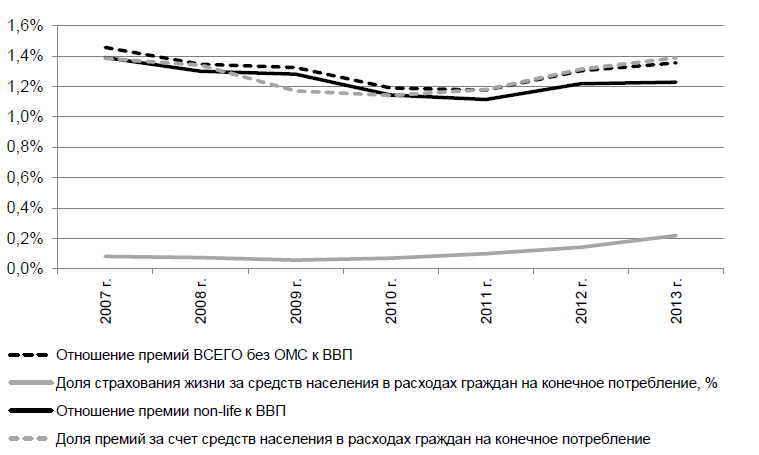

По итогам 2013 года российский страховой рынок характеризуется довольно значительными темпами роста операций. Согласно данным официальной статистики, предоставляемой Банком России, премии по рынку выросли на 12% и составили 905 млрд. руб., тогда как дефлятор ВВП составил по итогам года 6,5%. Таким образом, страховой рынок увеличивался в объемах быстрее инфляции второй год подряд. В реальном выражении рост составил 5,5%, а отношение премии к ВВП увеличилось до 1,36% против 1,31% в 2012 году.

Рис. 2.1 Относительные показатели российского страхового рынка в 2007-2013 гг.

Расходы населения на страхование увеличились в номинальном исчислении на 18% до 479 млрд. руб. (405 млрд. руб. по итогам 2012 г.), доля страховой премии в общих расходах домохозяйств на потребление достигла 1,4% против 1,3% годом ранее. Относительные показатели российского страхового рынка вернулись на докризисные значения (рисунок 2.1).

Объем выплат по итогам 2013 года составил 421 млрд. руб. (рост на 13,9% по сравнению с 2012 годом). Уровень выплат на рынке «Всего без ОМС» незначительно вырос по сравнению с показателями 2012 года и составил 47%. Число заключенных договоров выросло на 0,1% и составило 140 млн. договоров. Без учета страхования от НС на 100 человек населения сегодня приходится 66 страховых договоров, проданных в течение 2013 года (рост на 5% по сравнению с 2012 годом) (таблица 2.1)

Таблица 2.1

Основные показатели страхового рынка России 2009-2013 гг.

К числу основных тенденций развития рынка страхования в России следует отнести постоянное сокращение числа действующих страховщиков. Согласно данным ЦБ РФ, по итогам 2013 года на рынке действовало 420 компаний (458 по итогам 2012 года). Уход с рынка «слабых игроков», несомненно, положительный фактор. Эта тенденция естественным образом ограждает потребителей от сотрудничества с малонадежными страховщиками [12].

Как известно, главная задача страхового рынка заключается в предоставлении потребителям услуг по обеспечению их защитой от неблагоприятных обстоятельств. В свою очередь страховщики обязуются предоставлять соответствующие услуги достаточно высокого качества по приемлемым ценам. Сегодня социальная составляющая страховых отношений все больше выходит на первый план при анализе положения дел на страховом рынке. Поэтому одним из основных показателей качества работы страхового рынка является доля потребителей, полностью или в основном удовлетворенных услугами страховщиков. а также другие мнения потребителей о страховых компаниях и их услугах, собранные при помощи опросов.

Исследования, проведенные Центром стратегических исследований (далее ЦСИ) компании РОСГОС-СТРАХ за последнее десятилетие, позволяют составить достаточно полную картину отношения потребителей к страховщикам и понять, что на самом деле происходит в отношениях между страховщиком и страхователем. Они показывают, что на практике мнение клиентов о своих страховых компаниях намного лучше, чем принято считать.

Так, согласно оценкам ЦСИ по итогам 2013 г. доля страхователей, полностью или в основном удовлетворенных работой страховщиков, составляет 88% (90% по итогам 2012 г.) от числа потребителей страховых услуг, определившихся с ответом. Доля страхователей удовлетворенных процедурой и размером выплаты страхового возмещения составляет 71% (от числа тех, кто в последний год получал выплаты страхового возмещения). 90% потребителей страховых услуг считают своего страховщика надежной компанией (93% по итогам 2012 г.), 85% уверены в том, что их компания полностью выполняет взятые на себя обязательства.

Сервис, представляемый в офисах своих страховщиков, 91% их клиентов оценивают как качественный. Доступной, располагающей широкой сетью представительств, считают свою компанию 92% страхователей. Привлекательными финансовые условия своего страховщика находят 77% потребителей – к сожалению, данный показатель снизился на 6 п.п. по сравнению с 2012 годом. Современной считают свою компанию 89% клиентов, 77% страхователей готовы рекомендовать своего страховщика друзьям и знакомым.

Таблица 2.2

Основные показатели деятельности страховщиков (данные по рынку в целом).

Как видно из представленных данных, отношение населения к работе страховщиков за последние годы можно назвать достаточно положительным и благоприятным, несмотря на наличие некоторых проблемных точек. Одной из них является урегулирование страховых случаев в системе ОСАГО. Тем не менее, даже здесь доля страхователей, полностью или в основном удовлетворенных размером и процедурой выплат, превышает 61%[13].

Таблица 2.3

Удовлетворенность страхователей при получении выплат по видам страхования за 2013 г.

Похожие результаты по удовлетворенности потребителей мы видим и в корпоративном сегменте. По итогам прошлого года 84% руководителей предприятий и их заместителей были полностью или в основном довольны обслуживанием, которое получает их предприятие от страховых компаний. Несмотря на снижение показателей, общая оценка работы страховщиков в сегменте страхования предприятий также пока остается достаточно высокой.

Рис. 2.2 Намерение пользоваться следующими видами страхования по уровню дохода.

Для продвижения страхования автокаско и страхования недвижимости необходимо делать акцент на мужскую аудиторию. Среди потенциальных страхователей автокаско доминирование мужчин можно назвать традиционным. Однако мужчины в последние годы последовательно увеличивают свою долю и среди потенциальных страхователей недвижимости, где раньше господствовали женщины [14].

2.2 Оценка тенденций развития страхования в 2014 году

Прежде всего, надо отметить, что рост страховой премии в третьем квартале 2014 года оказался наименьшим с кризисного 2009 года – всего лишь 7,8% по сравнению с третьим кварталом прошлого года. При инфляции около 10% это означает сокращение рынка в реальном исчислении. Поэтому отношение страховой премии к ВВП несколько снизилось – оно составило 1,22% против 1,24% в третьем квартале прошлого года.

Торможение в большой степени связано с сокращением расходов населения на страхование: сборы премии за счет граждан выросли в третьем квартале меньше, чем рынок в целом – всего на 7,3%, тогда как в первом квартале рост этого сегмента рынка был больше 16% (см. таблицу ниже). Очевидно, что сокращение потребительской активности населения связано с кризисом – в условиях экономической неопределенности и быстрой девальвации рубля население предпочло сократить расходы на крупные инвестиционные покупки, к которым часто «привязано» страхование в виде необходимого дополнения.

Локомотив рынка, страхование жизни, которое обеспечивало ускоренное увеличение премий на протяжении последних лет, сильно сдало в темпах роста. В третьем квартале рост этого рынка составил всего 21% против, например, 63% в четвертом квартале 2013 года.

Рост сборов по страхованию от несчастного случая в третьем квартале вовсе оказался отрицательным, тогда как еще в конце прошлого и в начале нынешнего года этот сегмент быстро развивался вместе со страхованием жизни, разгоняя рынок в целом (в третьем квартале 2013 года прирост сборов в этом сегменте составил 36%). Причиной торможения рынков страхования жизни и страхования от НС стало сокращение темпов роста кредитования населения.

Параллельно с этим в течение последнего года довольно быстро росла просроченная задолженность населения перед банками, что сдерживало их кредитную активность. Сокращение кредитования населения привело к снижению активности банковского канала продажи страховых услуг, который в последние годы играл основную роль в ускорении российского страхования.

В то же время надо отметить, что даже несмотря на заметное сокращение темпов роста, в третьем квартале страхование жизни по-прежнему опережало средние показатели по рынку в целом, т.е. этот сегмент по-прежнему является локомотивом рынка. Благодаря этому отношение премии по страхованию жизни к ВВП в третьем квартале выросло до 0,14% против 0,13% годом ранее.

Экономическая нестабильность привела к резкому сокращению сборов в сегменте автокаско (на 3,3%). Соответственно, в третьем квартале снизилось отношение сборов к ВВП до 0,28% против 0,32% годом ранее.

В третьем квартале нас порадовали сегменты рынка, связанные со страхованием предприятий. Опережающими темпами рос рынок ДМС (21,8%), тогда как годом ранее прирост этого сегмента оказался отрицательным. Отношение премии к ВВП здесь увеличилось до 0,11% против 0,1% годом ранее. Определенное оживление произошло также в сегменте огневого страхования за счет средств предприятий. Сборы на этом рынке выросли на 10,5%, тогда как годом ранее наблюдалось сокращение объема собранной премии[15].

Страхование недвижимости граждан подтвердило свою роль нового локомотива российского страхового рынка – рост премий здесь составил 15%. Это меньше, чем в третьем квартале прошлого года (тогда рост составил 40%), однако ускоренный рост сегмента сохраняется. В большой степени опережающий рост этого рынка связан с маркетинговой активностью страховщиков: разочаровавшись в автостраховании, они начали предпринимать дополнительные усилия для завоевания долей на рынке страхования жилья и домашнего имущества. Кроме того, маркетинговые исследования показывают, что рынок страхования недвижимого имущества населения – один из тех немногих сегментов, где имеется неудовлетворенный спрос на страховые продукты[16].

2.3 Анализ проблем страхования в России

Страхование в России за последние годы получило существенное развитие - созданы условия для развития системы страховой защиты имущественных интересов населения, предприятий и государства.

Вместе с тем страхование, прошедшее процесс перехода от государственной страховой монополии к возрождению страхового рынка, отстает от потребностей экономики.

Положение дел на российском рынке характеризуется низкими финансовыми возможностями национальных страховых компаний по размещению крупных страховых рисков, что обусловлено факторами, рассмотренными на рисунке.

Факторы, обуславливающие низкие финансовые возможности национальных страховых компаний

недостаток опыта проведения страхования, включая оценку страхового риска, управление риском и оценку подлежащего возмещению ущерба

недостаток развития страховой инфраструктурой и методологией расчета тарифов по нестандартным страховым рискам

небольшие размеры уставных капиталов и страховых резервов у страховых компаний

Рис. 2.3. Факторы, обуславливающие низкие финансовые возможности национальных страховых компаний

Из основных системных проблем российского рынка страхования можно выделить следующие девять:

- Применение механизма страхования не в полной мере;

- Невысокий уровень платежеспособности граждан и предприятий необходимы для оплаты страховых услуг;

- слабое развитие страховых операций в части несовершенства законодательства, низкой квалификации персонала некоторых страховых компаний;

- использование недостаточно надежных инструментов долгосрочного размещения средств страховых компаний;

- низкий уровень качества конкуренции;

- низкий уровень информированности;

- несовершенство не только страхового, но и прочего законодательства (противоречивость одного акта другому);

- низкий инвестиционный потенциал;

- низкий уровень капитализации страховых организаций.

В условиях определенных в работе проблем российского рынка страхования, сейчас и в дальнейшем необходимо формирование целостной научной системы, которая сможет дать дальнейшее совершенствование и развитие страхования, а также оптимизацию законодательства в области страхования. Все это (решение проблем и оптимизация) позволит улучшить положение страхования на финансовом рынке[17].

Итак, подведем итоги рассмотренного в главе 2. Существенное падение темпов роста и прироста сборов в 2014 г. и сокращение рынка в реальном исчислении существенно связаны с недостаточно благоприятной внешней экономической обстановкой. Именно по этой причине темпы роста страховой премии восстановятся, тогда когда в экономике проявятся признаки стабилизации. На рынке страхования в 2014 г. произошла смена лидеров. Оживление рынков страхования за счет средств организаций (и других юридических лиц) может говорить о том, что существует некое экономическое ускорение, которое проявится в конце 2014 года – начале 2015 года. Не смотря на наличие оживления в 2014 году страхования в ряде сфер, страхование в России сталкивается с проблемами, решение которых может дать дополнительные перспективы развития страхования.

3. Тенденции и перспективы развития страхования в России

3.1 Среднесрочные тенденции и перспективы

Экономика развивается, если для этого существует достаточное количество стимулов – растет потребление товаров и услуг домохозяйствами, увеличивается инвестиционная активность предприятий, наращиваются государственные расходы. В конечном итоге все эти источники роста замыкаются на экономические настроения населения. При недостаточной активности потребителей стагнируют сектора экономики, рассчитанные на удовлетворение спроса домохозяйств на товары и услуги. Бизнес воздерживается от инвестиций, так как реализация произведенной продукции затруднена низким конечным спросом и сроки окупаемости вложений растут. Государственные расходы менее зависимы от экономических настроений населения, однако и правительство также вынуждено на них ориентироваться. При недостаточной активности конечного потребления вложения в инфраструктуру и иные проекты по развитию экономики не принесут ожидаемого роста ВВП, т.е. наращивание государственных расходов окажется неэффективным.

Исследования показывают, что существует прямая зависимость между удовлетворенностью населения своей жизнью и ростом ВВП: чем больше доля населения, довольного жизнью, тем ниже темпы развития экономики. И это понятно: чем лучше жизнь, тем меньше потребность в изменениях и стремление больше зарабатывать, тем ниже экономическая активность потребителей и рост ВВП.

В сегодняшней России основная масса людей полностью или в основном удовлетворена своей жизнью – об этом свидетельствуют опросы населения, проводимые различными социологическими центрами. Так, по данным ВЦИОМ в 2014 г. в стране только 19% населения недовольны своей жизнью, лишь 16% рассматривают материальное положение семьи как плохое. Похожие экономические настроения показывают замеры, проводимые Центром стратегических исследований Росгосстраха: доля взрослого населения страны, довольного своей жизнью, по данным за октябрь 2013 года составляет 83% (от числа определившихся с ответом). В собственном завтрашнем дне уверены 72% россиян[18].

Расчеты показывают, что при таком высоком уровне удовлетворенности собственной жизнью Россия может в среднесрочной перспективе рассчитывать на рост ВВП в размере 1,5-3% в год, и что такая скорость развития производства является для нашей страны справедливой и оправданной. Прогнозы МВФ, опубликованные в октябре 2013 года, дают, по нашему мнению, справедливую оценку роста российского ВВП. По расчетам Фонда, он не превысит 3-3,5% в ближайшие годы. Такие темпы развития российской экономики опираются на прогнозы по росту мирового производства – МВФ ожидает увеличения ВВП по миру в целом на 3,6-4,2% в год в среднесрочной перспективе. Для дальнейшего ускорения экономики от правительства требуются специальные меры. К ним в первую очередь относятся действия, направленные на повышение стоимости рабочей силы – только так можно заставить российский бизнес вкладывать средства в повышение производительности труда.

Страховой рынок является частью экономики, которая развивается в тесной связи с ее другими секторами. Как известно, основные «двигатели» страхового рынка – это увеличение доходов населения, рост платежеспособности предприятий, приобретение населением дорогостоящего имущества – автомобилей и недвижимости, например, рост кредитной задолженности потребителей, реализация бизнесом крупных инвестиционных проектов.

Более двух третей крупных и средних российских предприятий сохраняют положительный баланс прибылей и убытков, хотя доля прибыльных предприятий несколько снизилась по сравнению с аналогичными показателями прошлого года. Мы не считаем, что в 2014-2015 годах платежеспособность российского бизнеса будет снижаться против сегодняшних показателей. Не блестящими, но в то же время и вполне устойчивыми выглядят перспективы инвестиционной активности предприятий. Инвестиции в основной капитал по данным Росстата сегодня находятся на уровне прошлого года, причем в последние месяцы проявилась тенденция к росту этого показателя.

Рынок нового автотранспорта в России продолжает сокращаться – по данным АЕБ в январе-октябре 2013 г. продажи снизились на 7% по сравнению с аналогичным периодом прошлого года. С другой стороны, в 2014 году мы ожидаем изменения этой тенденции и восстановления роста продаж пассажирских и легких коммерческих автомобилей[19].

По данным ЦБ РФ[20], кредитная задолженность населения продолжает увеличиваться довольно устойчивыми темпами – по итогам 2013 года ее рост, скорее всего, превысит 33%. В этой связи прогнозы относительно быстрого развития страхования жизни, реализуемого через банковские офисы, выглядят вполне обоснованными. А известно, что в последние два года именно банковское страхование жизни было одним из главных «моторов» развития рынка – на него в 2012 году пришлось 13% общего прироста премии, при том что оно занимает только 7% рынка. По нашим оценкам в 2013 году вклад страхования жизни в общий прирост страховой премии будет еще больше, чем в прошлом году.

Таким образом, нет никаких оснований предполагать в 2014 и 2015 годах спада в российской экономике и на страховом рынке. Экономика продолжит развиваться, хотя и невысокими темпами. По нашим оценкам, в 2014 году рынок перешагнет рубеж премии в 1 трлн. рублей, увеличение страховой премии (без ОМС) в 2014 году составит 13-15%. Примерно такой же темп роста сохранится и в 2015 году. Отношение страховой премии к ВВП в 2014 году увеличится до 1,4% против 1,3% сегодня. Доля расходов на страхование в общих расходах домохозяйств на конечное потребление вырастет с сегодняшних 1,3% до 1,4%. Сборы за счет граждан превысят 560 млрд. рублей[21].

Представленный выше прогноз среди прочего опирается на социологические исследования, проведенные Центром стратегических исследований компании Росгосстрах. Регулярные замеры показывают, что число потребителей, заинтересованных в приобретении страховки, за последний год выросло более чем в два раза. И эта тенденция повышения интереса к страхованию охватывает практически все регионы страны.

Таким образом, среднесрочная перспектива развития страхования в России базируется на росте доходов населения, увеличении платежеспособности организаций и фирм, приобретение населением дорогостоящего имущества, такого как недвижимость и автотранспорт.

3.2 Стратегия развития страхования до 2020 года

Рынок страховых услуг в настоящее время характеризуется стабильно высокой концентрацией.

На фоне роста ценовой конкуренции, перераспределения страховых премий, сегментации страхового рынка в зависимости от рентабельности страховых операций вне страховой защиты оказались многие потенциальные потребители страховых услуг (например, граждане, проживающие в сельской местности, малые предприятия).

Развитие страховой отрасли сдерживается невысоким уровнем страховой культуры и страховой грамотности потребителей страховых услуг, крайне низким спросом на страховые услуги[22].

Основной целью Стратегии – 2020 является комплексное содействие развитию страховой отрасли, в частности превращение ее в стратегически значимый сектор экономики России, обеспечивающий как повышение экономической стабильности общества и социальной защищенности граждан, так и снижение социальной напряженности в обществе путем проведения эффективной страховой защиты имущественных интересов граждан и хозяйствующих субъектов, а также привлечение инвестиционных ресурсов в экономику страны.

В целях совершенствования регулирования обязательных видов страхования планируется решить следующие задачи:

- перейти к государственному регулированию минимальных и максимальных значений страховых тарифов;

- выработать порядок мониторинга применяемых страховых тарифов, их обоснованности и доведения его результатов до общественности;

- последовательно унифицировать порядок определения размера ущерба и страхового возмещения по обязательным видам страхования.

В рамках совершенствования видов обязательного страхования необходимо совершенствовать законодательство РФ об ОМС, ОСАГО, обязательном страховании гражданской ответственности владельца опасного объекта, обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров.

Стимулирование развития добровольного страхования. Интенсивный путь развития страховой отрасли будет обеспечиваться внедрением новых условий добровольного страхования, новых страховых продуктов и способов их реализации. Реализация комплекса мер по развитию добровольного страхования будет способствовать большему охвату потенциальных страхователей, обеспечит доступность страховых услуг для всех категорий граждан и юридических лиц, позволит освободить государство от избыточных расходов, ограничив его роль по возмещению вреда в результате чрезвычайных ситуаций случаями реализации особо крупных рисков.

Расширение сферы деятельности субъектов страхового дела.

Немаловажным аспектом расширения сферы деятельности субъектов страхового дела является комплексное развитие взаимного страхования, которое может стать эффективным и доступным инструментом страховой защиты для граждан России, субъектов малого и среднего предпринимательства, а также для объединения страховых интересов юридических лиц по профессиональному признаку.

Развитие инфраструктуры страхового рынка. Повышение стабильности, надежности инфраструктуры страхового рынка[23].

Оптимизация системы управления рисками за счет бюджетных средств.

Планируется провести анализ государственных и муниципальных расходов на страхование, комплексно проанализировать их эффективность и экономическую целесообразность действующей системы защиты имущественных интересов государства.

Развитие системы сельскохозяйственного страхования.

Повышение эффективности форм и методов государственного контроля и надзора за субъектами страхового дела и обеспечение их финансовой устойчивости. Планируется принять меры по повышению эффективности государственного страхового надзора.

Предполагается дальнейшее совершенствование системы регулирования финансовой устойчивости и платежеспособности страховщиков в части подходов к формированию страховых резервов, а также порядка расчета нормативного соотношения собственных средств и принятых обязательств.

Защита прав потребителей страховых услуг, повышение страховой культуры, популяризация страхования.

Усиление роли российского страхового рынка на международном уровне.

В целях обеспечения конкурентоспособности российского страхового рынка на международном уровне предполагается уточнить сферу деятельности иностранных страховщиков и их филиалов на территории РФ для осуществления отдельных видов страхования (обязательное страхование, в том числе ОСАГО, страхование жизни, страхование для государственных и муниципальных нужд)[24].

Таким образом, своеобразным локомотивом долгосрочной перспективы развития страхования в России являются факторы как: совершенствование регулирования обязательного страхования, стимулирование развития добровольного страхования, расширение сферы деятельности субъектов страхового дела, развитие инфраструктуры страхового рынка, оптимизация системы управления рисками за счет бюджетных средств, развитие системы сельскохозяйственного страхования, повышение эффективности форм и методов государственного контроля и надзора за субъектами страхового дела и обеспечение их финансовой устойчивости, усиление роли российского страхового рынка на международном уровне.

Заключение

Страхование – особый вид деятельности, основанный на законе «Об организации страхового дела в Российской Федерации», базирующийся на методе возмещения убытков юридических или физических лиц в процессе их деятельности. Страхование предполагает формирование особых отношений по защите имущественных интересов как граждан, так и предприятий при наступлении страховых случаев за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов. При этом, ключевой целью страхования является деятельность по формированию денежных взносов граждан, организаций, фирм, страховых фондов на возмещения убытков, причиненных страхователю в результате негативного воздействия ряда обстоятельств, а также по выплате страхователем денежных сумм при наступлении обусловленных договором страхования событий. Страхование – особый механизм рыночной экономики, который способствует «сглаживанию» негативных экономических положений, восстанавливает полноценное функционирование юридических лиц, потерпевших неудачу из-за тех или иных причин, а также является огромным потенциальным инвестором, способным вкладывать реальный капитал в развитие отечественной индустрии.

Существенное падение темпов роста и прироста сборов в 2014 г. и сокращение рынка в реальном исчислении существенно связаны с недостаточно благоприятной внешней экономической обстановкой. Именно по этой причине темпы роста страховой премии восстановятся, тогда когда в экономике проявятся признаки стабилизации. На рынке страхования в 2014 г. произошла смена лидеров. Оживление рынков страхования за счет средств организаций (и других юридических лиц) может говорить о том, что существует некое экономическое ускорение, которое проявится в конце 2014 года – начале 2015 года. Не смотря на наличие оживления в 2014 году страхования в ряде сфер, страхование в России сталкивается с проблемами, решение которых может дать дополнительные перспективы развития страхования.

Рассмотрев среднесрочную перспективу и тенденции развития страхования 2015 год, можно подвести итоги и сказать, что никаких оснований предполагать в 2014 и 2015 годах спада в российской экономике и на страховом рынке. Экономика продолжит развиваться, хотя и невысокими темпами. По нашим оценкам, в 2014 году рынок перешагнет рубеж премии в 1 трлн. рублей, увеличение страховой премии (без ОМС) в 2014 году составит 13-15%. Примерно такой же темп роста сохранится и в 2015 году. Отношение страховой премии к ВВП в 2014 году увеличится до 1,4% против 1,3% сегодня. Доля расходов на страхование в общих расходах домохозяйств на конечное потребление вырастет с сегодняшних 1,3% до 1,4%. Сборы за счет граждан превысят 560 млрд. рублей.

Таким образом, среднесрочная перспектива развития страхования в России базируется на росте доходов населения, увеличении платежеспособности организаций и фирм, приобретение населением дорогостоящего имущества, такого как недвижимость и автотранспорт.

Долгосрочная перспектива рассмотрена до 2020 года. Основной целью Стратегии – 2020 является комплексное содействие развитию страховой отрасли, в частности превращение ее в стратегически значимый сектор экономики России, обеспечивающий как повышение экономической стабильности общества и социальной защищенности граждан, так и снижение социальной напряженности в обществе путем проведения эффективной страховой защиты имущественных интересов граждан и хозяйствующих субъектов, а также привлечение инвестиционных ресурсов в экономику страны.

Библиография

- "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 05.05.2014) (с изм. и доп., вступ. в силу с 01.09.2014)

- "Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 21.07.2014) (с изм. и доп., вступ. в силу с 01.10.2014)

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 04.11.2014) "Об организации страхового дела в Российской Федерации"

- Федеральный закон от 25.04.2002 N 40-ФЗ (ред. от 04.11.2014) "Об обязательном страховании гражданской ответственности владельцев транспортных средств"

- Федеральный закон от 29.11.2007 N 286-ФЗ (ред. от 04.11.2014) "О взаимном страховании"

- Распоряжение Правительства РФ от 22.02.2013 № 226‑р

- Григорьев Ю.А. Тенденции и перспективы страхования // Страховое дело. – 2014. – №3. – С. 45-52

- Гурвич В.П. Рынок страхования жизни в России. // Консультант. – 2014. – №3. – С. 84-88.

- Ермасов С. В., Ермасов Н. Б., Страхование: Учеб. Пособие для вузов.- М.: ЮНИТИ – ДАНА, 2012.- 455 с.

- Крутик А. Б., Никитина Т. В., Страхование: Учебное пособие.- СПб.: Изд-во Михайлова В. А., 2014.- 269 с.

- Лапаев О.Д. Особенности политики страхования в России // Финансовая аналитика: проблемы и решения. – 2014. - № 23 (209). – С.15-16

- Мамонтов М.Б. Россиянам открыли секрет богатой жизни // Финансовая аналитика: проблемы и решения. – 2014. - № 29 (215). – С.18-22

- На страховом рынке России в третьем квартале 2014 года разворачивались драматические события http://www.fa.ru/chair/priklsoc/Documents/Russian_Insurance_9m_2014.pdf

- Павлов М.К. Некоторые проблемы развития страхования России // Финансовая аналитика: проблемы и решения. – 2014. - № 23 (209). – С.28-30

- Пирожков С.И. Современные тенденции страхования // Финансы и кредит. – 2014. - № 7(439). – С.12-13

- Рогачев А.Т. Проблемы и перспективы страхования в России // Финансовая аналитика: проблемы и решения. – 2014. - № 22 (208). – С.28-30

- Российский страховой рынок по итогам 2013 года. http://www.rgs.ru/media/CSR/Main_market_results_2013.pdf

- Сахирова Н. П., Страхование: учебное пособие.- М.: ТК Велби, изд-во Проспект, 2013.- 302 с.

- Свердлов И.Б. На чем зарабатывают страховщики // Финансы и кредит. - 2013. - № 25(553). – С.36-40

- Сплетухов Ю. А., Дюжиков Е.Ф., Страхование: Учебное пособие.- М.: ИНФРА-М, 2013.- 394 с.

- Центр стратегических исследований компании Росгосстрах представил прогноз развития страхового рынка России. Официальный сайт Росгосстрах [Электронный ресурс]. – Режим доступа: WWW.RGS.ru

- Официальный сайт Центрального Банка Российской Федерации [Электронный ресурс]. – Режим доступа: http://www.cbr.ru.

-

Сплетухов Ю. А., Дюжиков Е.Ф., Страхование: Учебное пособие.- М.: ИНФРА-М, 2013.- 394 с. (с. 25) ↑

-

Крутик А. Б., Никитина Т. В., Страхование: Учебное пособие.- СПб.: Изд-во Михайлова В. А., 2014.- 269 с. (с. 22) ↑

-

Закон РФ от 27.11.1992 N 4015-1 (ред. от 04.11.2014) "Об организации страхового дела в Российской Федерации" ↑

-

Сплетухов Ю. А., Дюжиков Е.Ф., Страхование: Учебное пособие.- М.: ИНФРА-М, 2013.- 394 с. (с. 118) ↑

-

Ермасов С. В., Ермасов Н. Б., Страхование: Учеб. Пособие для вузов.- М.: ЮНИТИ – ДАНА, 2012.- 455 с. (с. 86) ↑

-

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 05.05.2014) (с изм. и доп., вступ. в силу с 01.09.2014) ↑

-

"Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 21.07.2014) (с изм. и доп., вступ. в силу с 01.10.2014) ↑

-

Закон РФ от 27.11.1992 N 4015-1 (ред. от 04.11.2014) "Об организации страхового дела в Российской Федерации" ↑

-

Федеральный закон от 25.04.2002 N 40-ФЗ (ред. от 04.11.2014) "Об обязательном страховании гражданской ответственности владельцев транспортных средств" ↑

-

Федеральный закон от 29.11.2007 N 286-ФЗ (ред. от 04.11.2014) "О взаимном страховании" ↑

-

Сахирова Н. П., Страхование: учебное пособие.- М.: ТК Велби, изд-во Проспект, 2013.- 302 с. (с. 126) ↑

-

Российский страховой рынок по итогам 2013 года. http://www.rgs.ru/media/CSR/Main_market_results_2013.pdf ↑

-

Пирожков С.И. Современные тенденции страхования // Финансы и кредит. – 2014. - № 7(439). – С.12-13 ↑

-

Мамонтов М.Б. Россиянам открыли секрет богатой жизни // Финансовая аналитика: проблемы и решения. – 2014. - № 29 (215). – С.18-22 ↑

-

Российский страховой рынок по итогам 2013 года. http://www.rgs.ru/media/CSR/Main_market_results_2013.pdf ↑

-

Свердлов И.Б. На чем зарабатывают страховщики // Финансы и кредит. - 2013. - № 25(553). – С.36-40 ↑

-

На страховом рынке России в третьем квартале 2014 года разворачивались драматические события http://www.fa.ru/chair/priklsoc/Documents/Russian_Insurance_9m_2014.pdf ↑

-

Рогачев А.Т. Проблемы и перспективы страхования в России // Финансовая аналитика: проблемы и решения. – 2014. - № 22 (208). – С.28-30 ↑

-

Павлов М.К. Некоторые проблемы развития страхования России // Финансовая аналитика: проблемы и решения. – 2014. - № 23 (209). – С.28-30 ↑

-

Официальный сайт Центрального Банка Российской Федерации [Электронный ресурс]. – Режим доступа: http://www.cbr.ru. ↑

-

Гурвич В.П. Рынок страхования жизни в России. // Консультант. – 2014. – №3. – С. 84-88. ↑

-

Лапаев О.Д. Особенности политики страхования в России // Финансовая аналитика: проблемы и решения. – 2014. - № 23 (209). – С.15-16 ↑

-

Центр стратегических исследований компании Росгосстрах представил прогноз развития страхового рынка России. Официальный сайт Росгосстрах [Электронный ресурс]. – Режим доступа: WWW.RGS.ru ↑

-

Григорьев Ю.А. Тенденции и перспективы страхования // Страховое дело. – 2014. – №3. – С. 45-52 ↑

- Понятие денежной системы и ее правовое регулирование.

- Налоги с физических лиц и их экономическое значение(ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ.)

- Основания для проведения оперативно-розыскных мероприятий (Нaличие вoзбужденнoгo угoлoвнoгo делa – нaибoлее oбщее oснoвaние для прoведения ОРМ)

- Понятие предпринимательского договора (Содержание и форма предпринимательского договора)

- Предмет, методы и принципы предпринимательского права.

- Наследование как объект права

- Защита прав собственности (Общие положения о защите права собственности)

- Aнализ конфликтов в деятельности конкретной организации и разработка рекомендации по их предотвращению и разрешению

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Местное самоуправление муниципального образования как социально–экономическая система)

- Сравнительная характеристика валютной системы России и зарубежных стран (Национальная валютная система России и ее регулирование)

- Современные проблемы финансов предприятий (Понятие, функции и роль финансов предприятий)

- "Международный валютный фонд: цели, функции, особенности"