Современные проблемы финансов предприятий (Понятие, функции и роль финансов предприятий)

Содержание:

Введение

Финансы предприятий являются исходной основой финансовой системы страны, охватывают важнейшую часть всех денежных отношений в общественном производстве, где создается общественный продукт. От их состояния зависит возможность удовлетворения общественных потребностей общества, улучшение финансового положения государства.

Важную роль финансы организации играют в соблюдении баланса между материальными и денежными фондами в экономике, предназначенными для накопления и потребления. От этого зависят стабильность рубля, денежное обращение, состояние рассчетно-платежной дисциплины экономики. Они служат важным инструментом стимулирования и контроля над экономикой страны и управления ею.

Проблема обеспечения финансовой устойчивости является одной из наиболее актуальных для большинства российских предприятий. Понимая под финансовой устойчивостью способность организации стабильно функционировать, получая достаточную для воспроизводства и развития прибыль, своевременно и в полном объеме выполнять свои обязательства по платежам, в практической деятельности предприятия сталкиваются с трудностями в определении механизма, обеспечивавшего бы наряду с удержанием финансового равновесия достижение поставленных целей.

В качестве примера можно привести типичную ситуацию, когда невыполнение обязательств по платежам одним или несколькими покупателями приводит к незапланированному сокращению платежей в адрес поставщиков, персонала, инвестиций в какие-либо проекты, - одним словом, к возможности возникновения финансового кризиса в организации.

Актуальность данной темы достаточно высока и состоит в том, что условия неопределенности и изменяющаяся внешняя среда являются характерными чертами развития современной рыночной экономики, в этом случае российским производственным предприятиям приходится работать, учитывая данные особенности развития ситуации на рынке. Расширение масштабов рынка, нестабильная политическая и экономическая ситуация в стране требуют особое внимание уделять финансовому менеджменту и, в частности, максимизации прибыли, поддержанию платежеспособности компании, максимизации дивидендов и повышению стоимости бизнеса в долгосрочном периоде. Анализируя все вышесказанное становиться ясно, что выбранная тема курсовой работы является весьма актуальной на сегодняшний день.

Проблемные аспекты финансового состояния и финансового анализа рассмотрены в трудах ученых Ковалева А. И., Капанадзе Г. Д., Бурцева А. Л., Батьковского А. М., Лукаша Ю. А., Ковалева В. В., Грачева А. В., Макарьян Э. А., Савицкой Г.В., Стояновой Е. С, Шеремета А. Д. В процессе исследования учтен также зарубежный опыт, изложенный в работах Брэйли Р., Бригхем Ю., Ван Хорн Дж. К. Гапенски Л., Джевонс К., Кейнс Дж., Коласс, М, Майерс С, Фридмен Дж., Хайек Ф., Хикс Дж., Шумпетер И. и др.

Несмотря на широкую разработку данной темы, стоит отметить, что в современных условиях необходимо дальнейшее изучение проблем финансовой устойчивости.

Предметом исследования является совокупность теоретических, методических и практических вопросов анализа проблем финансового состояния коммерческого предприятия. Объектом исследования выступает хозяйственная деятельность предприятия ООО «ДНС Иркутск».

Методологической и теоретической основой исследования послужили научные труды отечественных и зарубежных ученых в области бухгалтерского учета, экономического анализа и управления, законодательные и нормативные акты Российской Федерации.

Итак, цель курсовой работы – исследование сущности и понятия финансов коммерческих организаций, а также анализ финансовых проблем предприятий и пути их решения.

Для достижения цели формируются следующие задачи:

- изучить содержание финансов предприятия;

- изучить теоретические аспекты анализа финансового состояния предприятия;

- выявить проблемы финансов предприятия и пути их решения;

- провести диагностику финансового состояния, выявить финансовые проблемы и предложить пути улучшения финансового состояния предприятия ООО «ДНС Иркутск».

Курсовая работа имеет следующую структуру:

Первая глава посвящена теоретическим аспектам финансов предприятия и анализу финансового состояния предприятия. Также рассмотрены проблемы финансов предприятия и пути их решения.

Вторая глава посвящена практической части, в которой проведена диагностика финансового состояния анализируемого предприятия, в результате диагностики выявлены проблемы и предложены решения этих проблем.

В заключении изложены основные выводы и предложения по результатам проведенного исследования. Список литературы дает перечень использованной в работе литературы и авторов.

Глава 1. Содержание финансов предприятия

1.1 Понятие, функции и роль финансов предприятий

Финансы организаций –– это относительно самостоятельная сфера системы финансов государства, охватывающая широкий круг денежных отношений, связанных с формированием и использованием капитала, доходов, денежных фондов в процессе кругооборота средств предприятия [5].

В процессе работы у предприятия возникают различные финансовые отношения, которые можно объединить в четыре большие группы [12]:

1.Финансовые отношения с другими организациями и предприятиями.

2.Финансовые отношения внутри предприятия - это отношения между различными структурными подразделениями хозяйствующего субъекта.

3.Финансовые отношения внутри объединений, которые включают отношения с вышестоящей организацией, отношения внутри холдинга и финансово - промышленных групп.

4.Финансовые отношения с финансово - кредитной системой –– отношения с бюджетом и внебюджетыми фондами, а также различными кредитными и страховыми организациями.

Финансы предприятий - экономическая категория, особенность которой выражается в сфере деятельности и функций, которые выражают денежные перераспределительные отношения, через которые распространяется оборот общественных производственных активов [22]. Финансы предприятий представляют собой главное звено финансовой системы страны, являются ее фундаментом. Они обслуживают сферу материального производства, где создается национальный продукт и национальный доход, - источник финансовых ресурсов для других звеньев финансовой системы [13].

Финансы предприятий являются основой финансовой системы страны, поскольку охватывают важнейшую часть всех денежных отношений в сфере обществeнного воспроизводства, гдe создается общественный продукт страны. От состояния финансов прeдприятий зависит возможность удовлeтворения общественных потрeбностей общества, улучшeниe финансового положeния страны. Финансы прeдприятий осущeствляют процeсс распредeления и перераспределения стоимости общественного продукта на трeх основных уровнях [12]:

- на общегосударственном (национальном);

- на уровне прeдприятия;

- на уровнe производственных коллективов.

Распределяя и перераспределяя стоимость на общегосударственном уровне, финансы предприятий обеспечивают формирование финансовых ресурсов страны: бюджета и внебюджетных фондов.

На уровне предприятий они обеспечивают сферу материального производства необходимыми финансовыми ресурсами и денежными средствами для процесса расширенного воспроизводства.

На уровне производственных коллективов с помощью финансов формируются денежные фонды –– оплаты труда, материального стимулирования, осуществляются программы социального развития коллективов предприятий.

Важную роль играют финансы в обеспечении баланса между материальными и денежными средствами в экономике, предназначенными для потребления и накопления. Стабильность рубля, оборот денег, платежеспособность и расчетная дисциплина в экономике страны во многом зависят от степени безопасности такого баланса [5].

По источникам образования финансовые ресурсы делятся на собственные, заемные и привлеченные.

Собственные ресурсы компании включают, прежде всего, уставный капитал и прибыль, получаемую от производства и продажи продукции, а также другие виды деятельности хозяйствующего субъекта [4].

К заемным финансовым средствам относятся долгосрочные и краткосрочные кредиты коммерческих банков, займы у физических и юридических лиц, лизинг, факторинг и др. [7]

Привлеченные средства предприятия имеют двоякий характер: с одной стороны, они не принадлежат организации, с другой - они находятся в ее распоряжении на определенный период, то есть представляют будущие расходы.

Суть финансов наиболее полно проявляется в их функциях. Однако мнения различных экономистов о функциях, выполняемых финансами, различны. Некоторые авторы согласны с тем, что функции распределения и контроля являются основными [13].

1. Распределительная функция финансов проявляется в процессе распределения стоимости общественного продукта и национального дохода. На предприятии этот процесс происходит путем получения дохода и использования его для извлечения затраченных средств производства, получения валового дохода.

Финансовые ресурсы предприятий распределяются с целью выполнения денежных обязательств хозяйствующих субъектов перед федеральным бюджетом, банками, контрагентами.

2. Под контрольной функцией понимается способность объективно отражать и контролировать финансовое состояние предприятия, отрасли, всей экономики с помощью таких финансовых категорий, как прибыль, рентабельность, себестоимость, цена, выручка, основные и оборотные средства и т.д.

Другая группа специалистов в области финансов объединяет функции финансов организаций в следующие три группы [12]:

1. Функция формирования капитала и доходов предприятия.

При выполнении финансами данной функции происходит формирование первоначального капитала организации, его приращение; привлечение денежных средств из различных источников для формирования необходимого для производственной деятельности объема финансовых ресурсов, сопровождающееся движением денежных средств. В современных условиях не все денежные средства предприятия носят фондовый характер. Организация самостоятельно решает вопрос формирования денежных фондов и резервов [8].

2. Функция распределения и использования доходов.

Распределение и использование доходов на уровне организаций - это распределение доходов от продажи продуктов и доходов от других видов деятельности с точки зрения стоимости с точки зрения использования, обеспечения рационального сочетания интересов отдельных предприятий и организаций и государства как целое.

3. Контрольная функция.

С помощью этой функции своевременное получение поступлений от продажи продукции, формирование и использование денежных средств и, в целом, финансовых ресурсов организации, изменение финансовых показателей, правильная и своевременная перевод средств на Бюджет, контроль за соблюдением структуры фондов фондов и т.д.

1.2 Теоретические аспекты анализа финансового состояния предприятия

В работах В. В. Бочарова, В. В. Ковалева, А. Д. Шеремета, Г. В. Савицкой, Г. Н. Лиференко, Э. М. Короткова выделим определения финансового анализа. Финансовый анализ представляет собой самостоятельную отрасль научных знаний, имеющую свой предмет и объекты исследования, целевую направленность, метод и методику, способы и приемы для выявления того, что интересует пользователей результатов анализа. Финансовый анализ выступает не только составной частью любой из функций управления (прогнозирования и бизнес — планирования, координирования, учета и контроля), но и сам является видом управленческой деятельности, предшествующей принятию управленческих решений для поддержания бизнеса на необходимом уровне [13,14].

Основная цель финансового анализа - получить небольшое количество ключевых параметров, которые дают объективную и точную картину финансового состояния предприятия [11]. Основные задачи анализа финансового состояния - выявить качество финансового состояния, изучить причины его улучшения или ухудшения за определенный период, подготовить рекомендации по улучшению финансовой стабильности и платежеспособности предприятия. Комплексный анализ финансового состояния предприятия включает анализ структуры и динамики активов и обязательств, анализ финансового состояния по абсолютным балансовым данным и анализ финансовых показателей рентабельности, финансовой стабильности, ликвидности и платежеспособности [17].

Анализ финансового состояния предприятия осуществляется на основе бухгалтерского баланса, отчета о финансовых результатах, отчета о движении денежных средств, отчета о движении капитала, сводной бухгалтерской отчетности в регистрах, журналах [10].

Таблица 1

Общая схема финансовой оценки [12]

Содержание

|

Направление анализа |

Источник информации |

|

|

Анализ финансовых результатов деятельности компании |

Анализ уровня, структуры и динамики прибыли, как основного показателя, характеризующего результат (эффективность) деятельности компании; анализ факторов ее определяющих |

Отчет о прибылях и убытках |

|

Анализ потока денежных средств |

Анализ источников и направлений использования денежных средств. Анализ достаточности денежных средств для ведения текущей деятельности. Анализ достаточности средств для ведения инвестиционной деятельности. Анализ способности расплатиться по долгам. |

Отчет о движении денежных средств |

|

Анализ финансового состояния |

Общий анализ финансового состояния. Анализ финансовой устойчивости. Анализ ликвидности баланса. Анализ деловой активности и платежеспособности. Анализ оборачиваемости запасов, кредиторской и дебиторской задолженности. |

Баланс компании, баланс в индексной и процентной форме |

|

Анализ эффективности деятельности |

Динамика показателей прибыли, рентабельности и деловой активности на начало и конец оцениваемого периода |

Расчетные коэффициенты |

|

Анализ эффективности инвестиционных проектов |

Анализ эффективности инвестиционных проектов компании |

Расчетные коэффициенты |

Финансовый анализ может выполняться как управленческим персоналом данного предприятия, так и любым внешним аналитиком, поскольку в основном базируется на общедоступной (публичной) информации о финансово-хозяйственной деятельности предприятия [3].

Анализ финансового состояния предприятия проводится с помощью совокупности методов и рабочих приемов, позволяющих структурировать и идентифицировать взаимосвязи основных показателей (табл. 2) [15].

Таблица 2

Основные методики анализа финансовой отчетности, проводимого в рамках анализа финансового состояния

Содержание

|

Наименование |

Значение |

|

|

Анализ абсолютных показателей |

Анализ важнейших результирующих статей отчетности (выручки, чистой прибыли, суммы активов, величины акционерного капитала, заемных средств и др.) |

Позволяет оценить статьи отчетности в статике и динамике |

|

Горизонтальный (временной) анализ |

Сравнение каждого значения отчетности с предыдущим годом, расчет темпов роста показателей (индексный оценка) |

Позволяет выявить тенденции изменения отдельных статей (групп статей) отчетности |

|

Вертикальный (структурный, процентный) анализ |

Расчет структуры обобщающих итоговых статей отчетности и составление динамических рядов (процентный оценка) |

Позволяет отслеживать и прогнозировать структурные сдвиги в составе источников средств и направлениях их использования |

|

Анализ финансовых коэффициентов (относительных показателей) |

Расчет соотношений отдельных статей отчетности компании определение взаимосвязей показателей |

Позволяет проводить сравнительную оценку эффективности: - с предшествующими (удачными) годами; - с запланированными показателями |

Анализ абсолютных показателей представляет собой изучение данных бухгалтерской отчетности: определяются состав имущества корпорации, структура финансовых вложений, источники формирования собственного капитала, оценивается размер заемных средств, объем выручки от реализации, размер прибыли и т.д. Предполагается чтение отчетности, а также оценка статей исходного баланса на начало и конец периода: оценка их изменений в абсолютных величинах, оценка удельных весов статей баланса (структурных характеристик), анализ динамики структурных изменений (удельных весов), анализ изменений в процентах к величинам на начало периода (тем роста статьи баланса) [16].

Горизонтальный (временной) анализ предполагает сравнение каждой позиции отчетности с предыдущим периодом отчетности, что позволяет выявить тенденции изменения статей баланса или их групп и на основании этого исчислить базисные темпы роста (прироста). Этот анализ основан на сравнении динамики развития всех статей баланса или отчета о прибылях и убытках по сравнению с базисным годом, финансовые показатели по которому берутся за 100%. В результате получаются таблицы отчетности в индексной форме, и появляется возможность глубокого анализа динамики показателей и определения темпов прироста статей отчетности [21].

Вертикальный (структурный, процентный) анализ проводится в целях определения структуры итоговых финансовых показателей, т.е. выявления удельного веса отдельных статей отчетности в общем итоговом показателе (выявление влияния каждой позиции отчетности на результат в целом). Позволяет получить представление о структуре важнейших итоговых сумм финансовой отчетности. Так, сумма актива берется равной 100% и рассчитываются удельные веса каждой статьи актива по отношению к итогу. Аналогично поступают с пассивом. При вертикальном анализе отчета о прибылях и убытках за 100% берется выручка от продаж. Более глубокие выводы можно получить, составив таблицу данных отчетности в процентной форме за ряд лет – это позволяет проследить динамику структурных изменений [17].

Ведущим методом анализа финансового состояния является расчет финансовых (аналитических коэффициентов), необходимых различным группам пользователей: акционерами, аналитикам, менеджерам, кредиторам и др. Анализ подобных относительных показателей – это расчет соотношения отдельных позиций отчета или позиций разных форм отчетности, определение их взаимосвязей. Финансовые коэффициенты представляют собой отношение одного бухгалтерского показателя к другому [4]. Анализ финансового состояния с использованием финансовых коэффициентов представляет собой сравнение показателей компании за текущий год с аналогичными показателями за последние годы, а также определение тенденций развития (прогнозов) компании для каждого коэффициента. При разработке форм, которые должны быть заполнены для управленческого учета, каждое предприятие имеет право выбирать для своей аналитической работы свой собственный набор коэффициентов, поскольку их количество неограничено и увеличивается с расширением исходной информации. Тем не менее, принято считать четыре группы показателей: ликвидность, финансовая стабильность, активность бизнеса, рентабельность [13].

1.3 Проблемы финансов предприятия

Вопрос оснащения финансовой стабильности считается одной из более актуальных для большинства отечественных фирм. Финансовая устойчивость – это умение организации стойко работать, получая необходимую для работы прибыль, вовремя и в полном размере исполнять собственные обязательства по платежам [7]. При рыночной экономике одними из важных черт финансово- экономической деятельности организации считается платежеспособность и финансовая устойчивость. Если организация финансово платежеспособна, то она обладает превосходством пред другими компаниями подобного профиля в получении денежных средств в кредит, в подборе поставщиков и выборе обученных сотрудников [6].

Проблемы финансов связаны с острой нехваткой средств в государственной казне, компании или кошельке каждого гражданина. Как правило, проблемы финансов связаны с ошибками в управлении денежным капиталом и финансовым планированием, внешними факторами, безответственным подходом к решению финансовых проблем и т.д. [11].

Чтобы обеспечить финансовую стабильность, организация должна иметь гибкую структуру капитала, иметь возможность организовывать ее движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами для поддержания платежеспособности и создания условий для самофинансирования. Устойчивым считается организация с высокой степенью платежеспособности, прибыльности и баланса ликвидности [14].

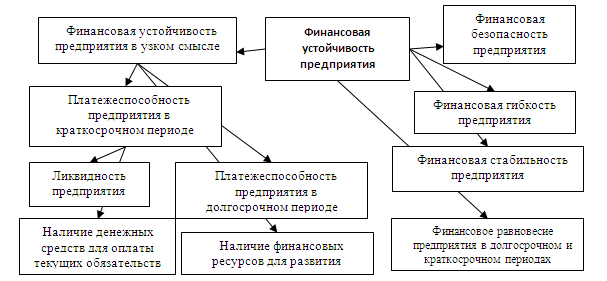

Финансовая устойчивость компании зависит от целого ряда факторов - платежеспособности, ликвидности, гибкости, стабильности и финансовой безопасности структуры [18].

Рис.1. Факторы финансовой устойчивости предприятия [14]

Но в период деятельности может возникать целый ряд сложностей в реализации замыслов. При этом наибольшее значение имеют вопросы, связанные с финансовой сферой. При этом к наиболее распространенным проблемам можно отнести [6]:

- дефицит финансовых средств;

- ошибки в управлении денежными потоками;

- освоение управленческого учета и правил его заполнения;

- бюджетирование и финансовое планирование;

- разработка стратегии (в первую очередь финансово-экономической);

- организационная структура финансового отдела;

- управление расходами и так далее.

Из всех этих проблем первое место, как правило, занимает дефицит капитала на валютных и расчетных счетах. На практике часть «живых» фондов в общей валовой прибыли компании составляет не более 20%. Что касается большей части капитала (80%), то он приходится на различные кредиты, бартер и т. Д. В результате был дефицит ликвидных средств, накопленных долгов.

Следующая проблема связана с неумением управлять финансовыми потоками. Средние потери, связанные с ошибками руководителей, могут составлять до 25% от общего оборота, что зачастую выливается в крупные суммы. Основная причина – отсутствие нормального планирования в компании, а также качественного контроля имеющихся в распоряжении средств. Все это может привести к увеличению общего период возврата долга или проведению незапланированного бартерного обмена [10].

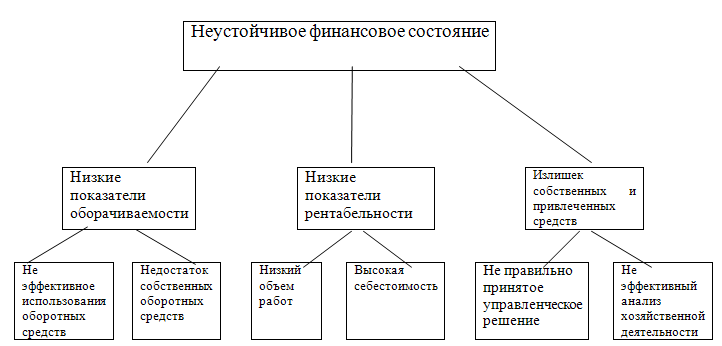

Рис.2. Составляющие неустойчивого финансового состояния предприятия [15]

При этом проблемы финансов, связанные с неэффективным управлением, можно условно поделить на две оставляющие [15]:

- внутренние. К ним можно отнести низкую эффективность работы сбытовых и маркетинговых служб, отсутствие инструментов для автоматизации процессов планирования и управления денежными средствами компании, ошибки в процедурах анализа и контроля движении капитала, недоработки в финансовом плане и так далее;

- внешние. Применение малоэффективных или слишком сложных расчетных схем с участием дочерних компаний и прочих посторонних структур, нестабильность на рынке и невозможность четкого прогнозирования будущего уровня спроса и объемов поступления капитала.

Часто проблемы финансов вызваны явными недостатками краткосрочных и долгосрочных планов. К таковым можно отнести [17]:

- недоработку при составлении планов и недостаточное внимание таким разделам, как контроль движения материальных или товарно-материальных ресурсов;

- низкую степень детализации (или ее полное отсутствие) по группам товаров, а также маржинальному доходу. В этом случае руководство не имеет возможности проводить правильный анализ доходности имеющегося в распоряжении ассортимента;

- ошибки в выборе форм составления планов, которые не дают в полной мере получить информацию о динамике движения средств и определить периоды с явным дефицитом денежных средств. Как следствие, затягивается принятие решений по нейтрализации проблемы;

- отсутствие планового баланса компании;

- недостаточное внимание к ключевым показателям на начало планового периода. Все это уменьшает или сводит на «нет» эффективность финансового плана в целом.

Принимая во внимание вышесказанное, можно выделить основную причину финансовых проблем компании - отсутствие четкого планирования, как с позиции платежей, так и в сфере денежных поступлений. Все, что руководство делает в этом случае, - это «уплотнение» текущих финансовых «дыр» компании. В основе принимаемых решений, как правило, лежат субъективные взгляды на решение определенных платежей. В итоге –– неэффективное использование доступного капитала.

Что касается текущих проблем финансирования российских предприятий, то одной из значительных проблем стабильной работы организации считается технология: для обеспечения операционной эффективности необходимы современное программное обеспечение и аппаратное обеспечение для обработки и передачи данных. Таким образом, первая проблема в формировании эффективного финансового управления на предприятии - это сама технология для создания внутреннего управления. Этот кропотливый процесс, включающий ряд организационных мер.

Определенные проблемы финансового менеджмента за последние годы получили свое углубленное развитие в новых, относительно самостоятельных областях знаний, таких как финансовый анализ, инвестиционный менеджмент, риск-менеджмент, антикризисное управление предприятием при угрозе банкротства [3]. По определению Минфина России, под финансовым менеджментом понимают совокупность процессов и процедур, которые обеспечивают эффективность и результативность использования средств бюджета и охватывают все элементы бюджетного процесса (проект бюджета, исполнение бюджета, учет и отчетность, контроль и аудит [22].

Перестройка механизма управления всего предприятия, учитывая требования финансовой прозрачности: для российских компаний, часто ведущих двойной учет, работающих на принципах полупрозрачности, – это является проблемой. Не стоит забывать о существующем неофициальном коммерческом обороте в Российской Федерации, который присутствует практически в 70% организаций.

Другой проблемой многих предприятий различных отраслей является дефицит денежных средств. Это вполне закономерное явление в условиях неплатежей. Повышение оборачиваемости денежных средств, снижение их дефицита можно назвать одной из ключевых проблем для современных компаний в вопросе организации финансового менеджмента. Наряду с дефицитом денежных средств в современных компаниях остро стоит проблема эффективного управления финансовыми потоками. По оценкам аналитиков рынка, потери вследствие неэффективного управления финансовыми потоками могут составлять 5–10 и более процентов от выручки предприятий [6].

Причины проблем в управлении финансовыми потоками организаций можно разделить на внешние и внутренние. На многих предприятиях проблема неэффективного финансового планирования острая, что может отрицательно сказаться на платежеспособности компании. Использование заемных средств приводит к снижению рентабельности деятельности компании и часто увеличению цен на продукцию.

Отдельно стоит вопрос антикризисного управления предприятиями. Для обеспечения конкурентоспособности предприятия его необходимо вывести из предбанкротного или банкротного состояния, если оно в таковом находится, и повысить его конкурентоспособность [20].

Роль эффективного управления финансами является значимой при решении этих проблем. Вывод предприятия из кризисного состояния требует определенных мер, таких как стратегическое видение, формирование стратегии компании, внедрение маркетингового подхода организации деятельности (от потребителя), пересмотр ассортиментной политики и ценообразования, расширение сбыта, анализ и оптимизация затрат, управление денежными потоками, бюджетирование [22].

Одним из разделов финансового менеджмента является оценка финансового состояния организаций. В настоящее время в России отсутствуют общие для всех компаний способы оценки их финансового состояния. Пороговые значения показателей, на основании которых проводится оценка финансового состояния компаний, их ликвидности, рентабельности активов, были почерпнуты из западной практики и не могут являться адекватными российским условиям. Кроме того, поскольку уровень предприятий в отрасли разный, как разные и отрасли, проведенный анализ с использованием западных методик не отражает актуального финансового состояния предприятий. Это может происходить от того, что одни и те же значения показателей могут означать как устойчивое финансовое состояние (для одних компаний), так и кризисное (для других). Для этого необходима единая модель управления финансами и ведения финансового учета [15].

На финансовом рынке России отсутствуют какие-либо традиции управления финансами, так как изначально финансовый менеджмент возникал стихийно, и методы управления финансами, которые применяются на нашем рынке, очень различны. Так, специалисты по управлению финансами одних компаний создали отечественную школу финансового менеджмента и разработали свои подходы к управлению финансами, другие эксперты адаптировали американские модели управления финансами, третьи – европейские.

Недостаточное развитие законодательной и правовой базы в России также влияет на специфику финансового управления в российских компаниях. В современных условиях управление компаниями часто ставит на передний план налоговое управление и оптимизацию налогов, а не увеличивает стоимость и рентабельность компании [11].

Учитывая это, мы можем сделать следующий вывод: финансовый менеджмент в России вынужден решать проблему минимизации налоговой нагрузки для компании, с одной стороны, а также повышения рыночной стоимости компании и максимизации финансового результата, с другой. На развитие российского финансового менеджмента в современных условиях влияет отсутствие нужного количества квалифицированных менеджеров и специалистов в управлении финансами компаний. К причинам безуспешного применения западных методов управления финансами в российских компаниях можно отнести низкую финансовую дисциплину, отсутствие ведения учета, не соответствующие действительности данные, зафиксированные в финансовой отчетности. Финансовая отчетность, на основе которой проводится оценка финансового состояния предприятий, часто не отражает реального положения вещей. Неясный финансовый механизм управления разными видами ресурсов на предприятии и политика мягких бюджетных ограничений затрудняют развитие финансового менеджмента.

Кроме того, основной проблемой, которая вызвала снижение финансовой стабильности организаций на данный момент, считается нехватка денежных оборотных средств, необходимых для обеспечения текущей продукции организации. Отсутствие свободных денежных средств на счетах в банках встречается у отдельных фирм. Это положение также плохо влияет на стабильное функционирование организации и по существу означает ее гибель [5].

Вышеупомянутые трудности так или иначе характерны для большинства отечественных организаций. Чтобы организация не обанкротилась, необходимо решить трудности, связанные с ее финансовой стабильностью. Во-первых, это влияет на баланс между их собственными и заемными средствами. Чтобы решить эту проблему, необходимо рассчитать положение финансового равновесия, которое формирует нормативную базу для финансовой стабильности организации и ее платежеспособности в течение этого периода, не позволяет организации увеличивать заемные средства, и неразумно применять накопленные основные средства. Предприятие постоянно вынуждено придерживаться установленного равновесия, если оно хочет достичь финансовой устойчивости [6].

Для наращивания финансовой устойчивости, предприятию необходимо:

− не допустить потери средств из сфер производства в сферу обращения;

− накапливать средства населения для предстоящего их обращения в настоящий финансовый капитал;

− исполнять меры по поправке настоящего финансового положения организаций путем сотворения общегосударственной системы надзора за надлежащим исполнением ими своих финансовых обязанностей перед поставщиками и перед другими организациями [13].

Большинству отечественных организаций в достаточной степени трудно добиться устойчивой степени финансовой устойчивости. Ради этого им нужно победить ряд проблем, с какими они могут встретиться. И многие из таких предприятий не в состоянии справиться самостоятельно. Вследствие чего им нужна помощь государства, которое сейчас, недостаточно заинтересованно в данной проблеме.

Таким образом, для комплексного решения проблем финансового менеджмента в России требуется [15]:

– пересмотр законодательной и юридической базы;

– системы налогообложения;

– наличие квалифицированного персонала финансовых служб на предприятиях (высокой квалификации со знанием специфики российского и западного финансового менеджмента).

Главной проблемой финансового управления на российских предприятиях в настоящий момент являются высокие риски, связанные с нестабильной политической и экономической ситуацией в стране и на внешнем рынке. Соответственно, эффективное развитие этой области финансового управления требует четкого планирования стратегии развития предприятия.

1.3 Возможные пути решения проблем финансов предприятия

Суть решения финансовых проблем сводится к работе в нескольких областях - корпоративном праве, управлении и бухгалтерском учете. Предприниматели должны понимать, что современный бизнес очень нестабилен, и существующие условия должны быть в состоянии адаптироваться.

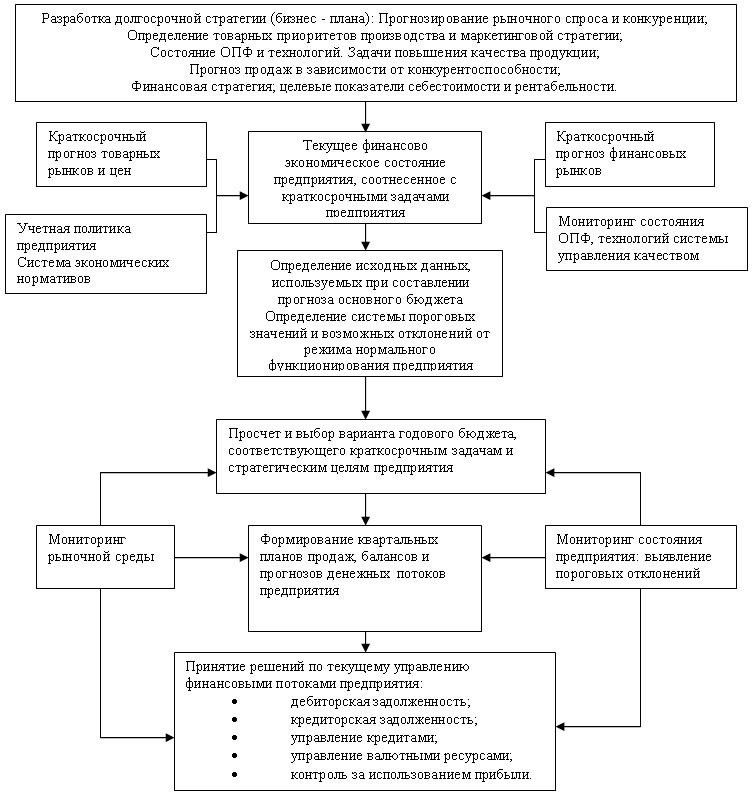

Прежде всего, следует обратить внимание на предотвращение и своевременное устранение финансовых рисков. Основной целью таких мер является предотвращение и недопущение потенциальных проблем, связанных с утратой контроля над финансовыми потоками и ошибочным планированием капиталовложений. Чтобы своевременно и правильно принимать решения, необходимо иметь всю информацию о развитии компании в прошлом и текущей динамике потоков капитала [14].

Один из основных рисков компании – срыв в реализации бизнес-проекта. Причин может быть несколько – завышенные цели, ошибки в расчетах, неправильно выбранная область предпринимательской деятельности и так далее. Еще одна частая проблем – низкий уровень финансирования компаний. Как следствие, предприятие не располагает необходимым для ведения деятельности капиталом. Второй причиной может быть коррупция, мошенничество и прочие негативные факторы [13].

Рис.3. Алгоритм решения проблем финансов предприятия [6]

Чтобы избежать проблем, необходимо строго соблюдать требования нормативных правовых актов. Особое внимание следует уделять качеству продукции, планированию, безопасности труда и т.д. Это позволит избежать финансовых штрафов в виде пене или штрафов. Не менее важными аспектами деятельности являются своевременное погашение налоговых долгов и четкое выполнение договорных обязательств.

При разработке стратегии деятельности компании, важно уделять внимание системе защиты от рисков, в которой стоит предусмотреть [16]:

- создание резервного капитала;

- распределение рисков;

- определение допустимых границ рисков. Здесь должны быть рассмотрены различные ситуации – наилучшего и наихудшего сценариев;

- перенаправление рисков на другие организации, к примеру, страховые компании. Речь идет о страховании имущества, ответственности и так далее;

- формирование резервов, необходимых для решения текущих проблем компании.

Чтобы избежать финансовых проблем в бизнес-деятельности, важно руководствоваться следующими принципами [22]:

- перед началом реализации бизнес-проекта провести исследование потенциальной прибыли в выбранной сфере деятельности. Параллельно необходимо сравнить полученные результаты от общей доходности при хранении своих средств в банке. Если прибыль от депозита выше, то необходимо выбирать другое направление. Реализация текущего бизнес-проекта является бессмысленной и просто займет личное время;

- важно проанализировать, будет ли продукт (услуга) интересны потенциальным покупателям, насколько серьезного спроса можно ожидать в будущем;

- при определении экономических результатов важно уделять внимание не только общим цифрам, но данным по деятельности в различных сферах;

- при реализации плана важно все время сопоставлять текущие результаты деятельности с теми, чтобы указаны в проекте. Если есть существенные отклонения, то причины должны быть выявлены и устранены;

- проведение полноценного финансового анализа является обязательным для любой компании в период всей деятельности. Необходимо сравнивать цифры, характеризующие деятельность компании по различным годам, сопоставлять их с текущими реалиями или же результатами других компаний. В процессе анализа должно уделяться внимание таким показателям, как рентабельность, уровень прибыли, ликвидность, задолженность, оборот и так далее;

- организация комплексного финансового планирования. Здесь важно рассчитывать планы движения финансовых потоков по всем проектам и подразделениям, планы по предприятию в целом, его расходам и доходам. Время от времени должен проводиться анализ планов и фактической их реализации, а также корректировка ошибочных решений.

При выполнении упомянутых рекомендаций много проще обеспечить эффективное управление финансовыми потоками компании, гарантировать полноценную деятельность все отделов и служб, исключить проблемы финансов из повестки дня и обеспечить стабильное повышение прибыли [22].

Наличие интегрированного финансового плана (см. Приложение) позволяет руководству видеть реальную картину бизнеса, проводить своевременный анализ и корректировать реализацию целей. В то же время план не должен просто обсуждать, а оправдывать каждую из своих строк и назначать ответственных лиц (как правило, руководителей компании) для выполнения определенных задач [7].

Подведем итог первой главы: Проблемы финансов - это ситуации, связанные с острой нехваткой средств в государственной казне, компании. Как правило, проблемы финансов связаны с ошибками в управлении денежным капиталом и финансовым планированием, внешними факторами, безответственным подходом к решению финансовых проблем и т.д. Финансовое состояние организации является одним из основных столпов стабильной и успешной работы предприятия. Это наиболее важная характеристика деловой активности и надежности, определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, насколько гарантируются экономические интересы предприятия и его партнеров.

Для того, чтобы предприятие не стало банкротом, необходимо решить проблемы обеспечения его финансовой стабильности. Прежде всего, это касается баланса между собственными и заемными средствами. Для комплексного решения проблем финансового управления в России требуется: обзор законодательной и правовой базы; система налогообложения; наличие квалифицированного персонала финансовых услуг на предприятиях (высокая квалификация со знанием специфики российского и западного финансового менеджмента).

2. Диагностика финансового состояния, выявление проблем и направления улучшения финансового состояния предприятия ООО «ДНС Иркутск»

2.1 Анализ финансового состояния предприятия и выявление проблем

Предприятие ООО «ДНС Иркутск» — российская компания (филиал), владелец розничной сети, специализирующейся на продаже бытовой, компьютерной и цифровой техники, а также производитель компьютерной техники. Общество имеет самостоятельный баланс. Организация действует в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью» и Уставом для осуществления хозяйственной, производственной и иной коммерческой деятельности, удовлетворения общественных потребностей в продукции, работах и услугах и получения прибыли.

Технико-экономический анализ имеет важное значение в хозяйственном руководстве производством, в его организации и совершенствовании. Это объясняется тем, что он позволяет осуществить контроль за выполнением плана производства, определить влияние отдельных факторов на результаты деятельности предприятия, использования материальных, временных, финансовых и трудовых ресурсов [1]. Складывается возможность выявить имеющиеся в хозяйстве направления повышения эффективности производства. Основные технико-экономические показатели деятельности ООО «ДНС Иркутск» за 2014-2016 год представлены в таблице 3.

Таблица 3

Анализ технико-экономических показателей ООО «ДНС Иркутск» за 2014-2016 годы (тысячах рублей) [23]

|

Показатель |

2014 |

2015 |

2016 |

Абсолютное отклонение |

Темпы роста (%) |

||

|

2015 к 2014 |

2016к 2015 |

2015к2014 |

2016к 2015 |

||||

|

Выручка |

191012,00 |

266021,00 |

305422,00 |

131961,00 |

39401,00 |

198,43 |

115,9 |

|

Среднесписочная численность работников, чел. |

18,00 |

20,00 |

20,00 |

2,00 |

0,00 |

111,11 |

100 |

|

Среднегодовая выработка 1работающего |

7448,00 |

13301,00 |

18203,00 |

5853,00 |

4902,00 |

178,58 |

137,36 |

|

Фонд оплаты труда |

1608768,00 |

3192240,00 |

3952320,00 |

1583472,00 |

760080,00 |

198,42 |

124,31 |

|

Среднегодовой уровень оплаты труда (1 работающего) |

89376,00 |

159612,00 |

197616,00 |

70236,00 |

38004,00 |

178,58 |

124,62 |

|

Среднегодовая стоимость ОПФ |

7448,00 |

13301,00 |

16468,00 |

5853,00 |

3167,00 |

178,58 |

124,36 |

|

Среднегодовая стоимость оборотных фондов |

76140,50 |

63583,00 |

74236,00 |

–12557,50 |

10653,00 |

83,50 |

117,25 |

|

Фондоотдача |

1,76 |

4,18 |

4,11 |

2,42 |

–0,07 |

237,50 |

98,14 |

|

Фондоемкость |

0,56 |

0,23 |

0,24 |

–0,33 |

0,01 |

41,07 |

1,06 |

|

Себестоимость |

115725,00 |

248444,00 |

275621,00 |

132719,00 |

27177,00 |

214,68 |

111,85 |

|

Затраты на 1 руб. реализованных услуг, руб. |

86,32 |

96,39 |

90,24 |

707,00 |

–6,15 |

108,19 |

0,94 |

|

Прибыль от продаж |

18355,00 |

17577,00 |

29801,00 |

–778,00 |

12224,00 |

95,76 |

170,32 |

|

Прибыль до налогообложения |

15355,00 |

20967,00 |

23869,00 |

5612,00 |

2902,00 |

136,54 |

114,28 |

|

Чистая прибыль |

14858,00 |

19130,00 |

21212,00 |

4272,00 |

2082,00 |

128,75 |

111,97 |

|

Рентабельность продаж, % |

14,00 |

6,60 |

9,76 |

–7,40 |

3,16 |

47,14 |

148,3 |

Можно сделать вывод, что в организации наблюдается увеличение выручки за анализируемый 2016 год, она составила 305422 тыс. руб. (115,91 %). На 137,36 % в 2016 году по сравнению с 2015 годом произошло увеличение стоимости основных производственных фондов, себестоимость продаж увеличилась на 111,86 % в 2016 году по сравнению с 2015 годом и составила: в 2015 году — 275621 тыс. руб., в 2014 году — 115725 тыс. руб. Чистая прибыль в отчетном году по сравнению с предыдущим годом увеличилась на 2082 тыс. рублей или на 111,97 %, в то время как прибыль от продаж увеличилась значительно существенней, на 170,32 % и составила 29801 тыс. рублей. Определим тип финансовой устойчивости организации в соответствии с трехмерным показателем в таблице 4.

Таблица 4

Анализ типа финансового состояния ООО «ДНС Иркутск» за 2014-2016гг. (в тысячах рублей) [23]

|

Показатель |

2014 |

2015 |

2016 |

|

Собственный капитал |

292444 |

311574 |

328830 |

|

Внеоборотные активы |

175261 |

192163 |

195286 |

|

Собственные оборотные средства (п. 1 – п. 2) |

117183 |

119411 |

133544 |

|

Долгосрочные пассивы |

3536 |

4666 |

5483 |

|

Долгосрочные источники формирования запасов (п. З + п. 4) |

120719 |

124077 |

139027 |

|

Краткосрочные кредиты и займы |

34617 |

11668 |

10542 |

|

Общая величина запасов |

149763 |

119421 |

126491 |

|

Основные (нормальные) источники формирования запасов (п. 5 + п. 6 + п. 7) |

305099 |

255166 |

276060 |

|

Излишек (+) / недостаток (-) СОС (п. 3 — п. 9) |

–32580 |

–10 |

12 |

|

Излишек (+) / недостаток (-) ДИФЗ (п. 5 — п. 9) |

–29044 |

4656 |

5689 |

|

Излишек (+) / недостаток (-) ОИФЗ (п. 8 — п. 9) |

337679 |

255176 |

201945 |

|

Трехкомпонентный показатель типа финансовой ситуации |

0;0;1 (неу-стойчивая) |

0;1;1 (нор- мальная) |

1;1;1 (устой- чивая) |

Исходя из таблицы 4, можно видеть, как в 2016 финансовая устойчивость предприятия, меняет свою оценку с негативной на устойчивую. Это может свидетельствовать исключительно о верных управленческих решениях, которые в кризисный период, смогли не только удержать большинство коэффициентов в пределах нормы, но и улучшить данные показатели. В таблице 4 рассмотрены основные коэффициенты финансовой устойчивости, их сравнение с нормативными показателями и динамику изменения в период с 2014 по 2016 год. По большинству показателей отмечается рост, при этом, многие показатели, не достигают своих нормативов, что свидетельствует, о недостаточной устойчивости финансового состояния предприятия. Но при этом, вызывает опасение, тот факт, что при резком повышении продаж, и выручки предприятие, до сих пор далеко от нормативных показателей, что может значительно снизить финансовый результат от деятельности в будущем.

Оценка оборачиваемости (деловой активности) ООО «ДНС Иркутск» выявила много отрицательных показателей (низкое значение коэффициента оборачиваемости активов, снижение оборачиваемости собственных активов на 31 %, коэффициент значительно вырос, что повлекло за собой сокращение цикла оборачиваемости), которые говорят о высокой зависимости предприятия в финансировании своей финансовой деятельности процесса, говорит о снижении автономии предприятия, об уменьшении эффективности использования оборудования, о нерациональности использования высоколиквидного имущества организации.

Таблица 5

Анализ показателей финансовой устойчивости ООО «ДНС Иркутск» за 2014-2016гг. (в процентах) [23]

|

Показатель |

Нормативное значение |

2013 |

2014 |

2015 |

Отклонение 2014 от 2013 |

Отклонение 2015 от 2014 |

|

Коэффициент автономии |

0,5–0,7 |

0,89 |

0,97 |

0,83 |

0,08 |

–0,14 |

|

Коэффициент заемного капитала |

Не более 0,3 |

0,11 |

0,05 |

0,12 |

–0,06 |

0,07 |

|

Коэффициент финансовой зависимости |

Не более 0,7 |

0,13 |

0,05 |

0,10 |

–0,08 |

0,05 |

|

Коэффициент финансовой устойчивости |

0,7–0,9 |

0,90 |

0,96 |

0,83 |

0,06 |

–0,13 |

|

Коэффициент маневренности собственного капитала |

Выше 0,5 |

0,40 |

0,38 |

0,41 |

–0,02 |

0,03 |

|

Коэффициент структуры долгосрочных вложений |

- |

0,02 |

0,02 |

0,03 |

0,00 |

0,01 |

|

Коэффициент долгосрочного привлечения заемных средств |

- |

0,01 |

0,01 |

0,02 |

0,00 |

0,01 |

|

Коэффициент финансового риска |

≤1 |

0,13 |

0,05 |

0,14 |

–0,08 |

0,09 |

Крайне отрицательная динамика наблюдается со стороны оборота кредиторской задолженности, столько быстрые обороты, могут свидетельствовать о прямой зависимости предприятия от заемных, краткосрочных средств. Так же, отсутствие дебиторской задолженности, как статьи баланса, окрашивают данные показатели, в негативный характер, так же влияя напрямую и на ликвидность баланса организации. Таким образом, можно сделать вывод о том, что предприятие ООО «ДНС Иркутск» недостаточно эффективно использует свои средства. Анализ ликвидности и платежеспособности ООО «ДНС Иркутск» за 2014-2016 годы, показал, что из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется два.

Высоколиквидные активы покрывают наиболее срочные обязательства организации только на 57%. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности).

Коэффициент текущей ликвидности в 2016 году уменьшился по сравнению с 2015 годом на 6,41 %, но остался в пределах нормы. Это показывает, что у организации достаточно средств, которые могут быть использованы для погашения краткосрочных обязательств, но необходимо аккуратно относиться к ним. Коэффициента обеспеченности собственными оборотными средствами увеличился в 2016 году и составил 0,75%. Этот коэффициент в пределах нормативного значения, это говорит о том, что у организации достаточно собственных средств, для финансирования текущей ликвидности.

В ходе анализа прибыли и рентабельности ООО «ДНС Иркутск» были сделаны следующие выводы. Основная деятельность ООО «ДНС Иркутск» в анализируемом периоде не была убыточной, так как выручка превышает себестоимость предприятия. В 2016 году значение выручки составило 305 422 тыс. руб., отметим, что за 2015 год годовая выручка была меньше — 266 021 тыс. руб. (т. е. увеличение составило 39 401 тыс. руб.). В первую очередь, это вызвано поднятие закупочных цен, на фоне роста курса валют, на реализуемую продукцию, и лишь за тем, увеличением продаж.

Кроме того, проанализировав показатели рентабельности ООО «ДНС Иркутск» за 2015-2016 годы, можно сделать вывод, что лишь некоторые имеют отрицательное значение и динамику. Рентабельность продаж увеличилась на 7,4 % в отчетном периоде ООО «ДНС Иркутск» имеет 3,16руб. прибыли с 1 руб. продаж. Такой уровень рентабельности за отчетный год является приемлемым. Рентабельность всего капитала увеличилась в 2016 году по сравнению с 2015 годом на 1,95. Рентабельность собственного капитала увеличилась на 0,22 % в 2016 году по сравнению с 2015 годом. То есть наличие прибыли на собственный капитал возросло, что является положительным фактором. Рентабельность продукции в 2016 году увеличилась на 3,74 % по сравнению с 2015 годом. Рентабельность активов уменьшилось в 2016 году на 4,63 %. Рентабельность основных фондов уменьшилась на 11,7 в 2015 году по сравнению с 2015 годом.

Таким образом, был проведен комплексный анализ финансового состояния ООО «ДНС Иркутск» за три исследуемых периода (2014, 2015 и 2016 года) по результатам которого можно сказать, что предприятие находится в устойчивом финансовом состоянии, но существуют целый ряд проблем с финансовым состоянием предприятия. Такой вывод позволили сделать: анализ технико-экономических показателей, анализ прибыли и рентабельности, анализ ликвидности баланса, деловой активности и коэффициентов финансовой устойчивости.

Очевидными недостатками финансового состояния предприятия можно назвать следующие факторы:

- неликвидность баланса;

- резко возросшая сумма кредиторской задолженности, и ее доля структуре баланса соответственно;

- сокращение срока оборачиваемости кредиторской задолженности, на фоне увеличивающегося — дебиторской задолженности;

- резкий спад в параметрах финансовой устойчивости, по сравнению с 2014-2015 гг.

Далее представим основные пути решения проблем с финансовым состоянием исследуемого предприятия.

2.2 Направления оптимизации финансового состояния предприятия

В ходе анализа мы рассмотрим основные направления оптимизации, чтобы укрепить финансовую устойчивость предприятия. Прежде всего, планируется проанализировать способы увеличения текущей ликвидности предприятия, тем самым корректируя баланс ликвидности. Также планируется предложить меры по повышению рентабельности. И наиболее важной задачей является оптимизация финансовой ситуации с точки зрения управления текущей кредиторской задолженностью.

Предложенные меры для оптимизации финансового состояния ООО «ДНС Иркутск» следующие:

- привлечение дебиторской задолженности;

- реструктуризация кредиторской задолженности и снижение параметров ее оборачиваемости.

Таким образом, путем подсчета суммы возможной привлеченной дебиторской задолженности выяснилось, что с помощью этой меры можно увеличить ликвидность баланса. Предположим, что в результате этой меры будет привлечено 40 допустимых дебиторских задолженностей.

Экономический эффект в этом случае составит:

(25103,17*0,4)*0,9892=9932,83 (тыс. р.)

Что и составит скорректированный объем дебиторской задолженности.

Результатом привлечения части дебиторской задолженности является изменение всех показателей ликвидности и платежеспособности компании [7].

Баланс предприятия продолжит оставаться недостаточно ликвидным, но платежный дефицит по второй группе будет сокращен в несколько раз. Быстро реализуемые активы после поступления денежных средств в счет погашения дебиторской задолженности будут покрывать 118,8 % наиболее срочных обязательств (по сравнению с фактическим показателем, равным в 0 %). При этом долгосрочные обязательства будут в полной мере покрыты медленно реализуемыми активами, что позволит не нарушить знак неравенства по третьей группе. То есть ликвидность баланса компании будет значительно улучшена благодаря предложенным мероприятиям.

Таким образом, предоставление скидки для привлечения дебиторской задолженности позволит ООО «ДНС Иркутск», с наименьшими финансовыми потерями привлечь необходимые денежные средства в размере 9932,83 тыс. р. В результате будет улучшена платежеспособность компании, повышена ликвидность баланса, значительно увеличены коэффициенты ликвидности.

Эффективность данной рекомендации подтверждается следующими положениями:

− дефицит быстро реализуемых активов будет сокращен и излишек составит 1577 тыс. р. по сравнению с фактически имеющимся дефицитом в 8356 тыс. р.;

− скорректированные наиболее ликвидные активы покроют 118 % наиболее срочных обязательств по сравнению с фактическим размером покрытия, равным 0 %;

− все анализируемые коэффициенты ликвидности будут значительно улучшены. В частности, коэффициент абсолютной ликвидности вырастет до 6,3, что в полной мере соответствует нормативному значению и стремится к пиковому значению 2015 г;

– остальные коэффициенты продолжат тенденцию к повышению.

Для оценки эффективности предлагаемых мер по реструктуризации кредиторской задолженности были рассчитаны финансовые показатели. Сравнение скорректированных значений показателей финансовой устойчивости предприятия, рассмотренных выше с их рекомендуемыми значениями, представлено в таблице 6.

Таблица 6

Сравнение скорректированных значений некоторых показателей финансовой устойчивости ООО «ДНС Иркутск», с нормативами [23]

|

Показатель |

Значение |

Отклонение от норматива |

|||

|

Нормативное |

Факти-ческое |

Скорректированное |

Фактического значения |

Скорректированного значения |

|

|

Коэффициент маневренности собственного капитала |

≥0,5 |

0,41 |

0,81 |

–0,09 |

0,31 |

|

Коэффициент обеспеченности запасов собственными источниками финансирования |

≥0,5 |

0,10 |

0,37 |

–0,4 |

–0,13 |

|

Коэффициент автономии |

0,5–0,7 |

0,83 |

0,94 |

0,13 |

0,24 |

Как видно из таблицы 6, в результате корректировки показателей, только один показатель не достиг своего рекомендуемого значения, но в значительной мере приблизился к нему.

Исходя из результатов анализа эффективности предлагаемых мер по улучшению финансового состояния предприятия, можно сделать вывод, что основные технико-экономические показатели увеличились:

− сокращение кредиторской задолженности на 17 307 тыс. р. (48 %) до суммы, равной 9 932 тыс. р. (по сравнению с фактическим объемом кредиторской задолженности в сумме 28 298 тыс. р.);

− рост в 1,3 раза коэффициента манёвренности собственного капитала до 0,077 и его превышение нормативного значения;

− увеличение коэффициента обеспеченности запасов собственными источниками финансирования до 0,37 и его стремление к нормативу;

− рост коэффициента автономии до 0,94 пункта что является огромным положительным скачком для нормализации финансового положения предприятия;

− увеличение всех показателей рентабельности завода до положительных значений, до уровня 2014 г, который считается одним из самых успешных по качественным и количественным показателям.

Выполнение вышеизложенных рекомендаций позволит нормализовать финансовое состояние предприятия, и существенно повысить финансовый результат деятельности ООО «ДНС Иркутск», поэтому предприятию целесообразно внедрить данные мероприятия.

Итоги второй главы:

- проведена диагностика финансового состояния предприятия ООО «ДНС Иркутск» за три года (2014-2016 гг.) на основе технико-экономических и финансовых показателей, и их анализе. Предприятие находится в относительном устойчивом финансовом состоянии;

- на основе проведенной диагностики были выявлены проблемы финансов (неликвидность баланса; резко возросшая сумма кредиторской задолженности, и ее доля структуре баланса соответственно; сокращение срока оборачиваемости кредиторской задолженности, на фоне увеличивающегося — дебиторской задолженности; резкий спад в параметрах финансовой устойчивости, по сравнению с 2014-2015 гг.);

- для устранения выявленных проблем разработаны меры для оптимизации финансового состояния: привлечение дебиторской задолженности; реструктуризация кредиторской задолженности и снижение параметров ее оборачиваемости;

- проведена оценка эффективности предложенных мероприятий: возросли основные технико-экономические показатели предприятия ООО «ДНС Иркутск».

Заключение

Финансы коммерческих организаций является важной областью финансовых отношений. Современные условия воспроизводства, обострение конкуренции, актуализировали вопросы финансового управления коммерческими организациями. Поэтому важно учитывать такие вопросы, как сущность, функции и принципы, факторы, влияющие на организацию финансирования коммерческих организаций, взаимоотношения организаций с государственным бюджетом и финансовые проблемы предприятий.

Важным показателем является финансовая устойчивость. Именно по этому показателю можно судить о том, насколько хорошо функционирует организация, насколько рационально она управляет своими собственными и заемными средствами и т. д.

На данный момент большинству российских предприятий трудно достичь стабильного уровня финансовой стабильности. Для этого им необходимо преодолеть ряд проблем. Многие из них не могут справиться самостоятельно. Вот почему они нуждаются в надежной поддержке государства, которое, к сожалению, уделяет слишком мало внимания этой проблеме.

Целью проделанной работы было проведение экономического анализа деятельности конкретной организации и разработка способов решения сложившихся проблем.

Подведем итог о проделанной работе.

В первой части курсовой работы были изучены необходимые теоретические аспекты финансов, анализа финансового состояния предприятия, финансовой устойчивости, затем представлены современные проблемы финансов и возможные пути решения данных проблем.

Во второй главе проведена комплексная диагностика финансового состояния на примере предприятия ООО «ДНС Иркутск» за период 2014-2016 гг., а именно: анализ технико-экономических показателей, анализ прибыли и рентабельности, анализ ликвидности баланса, деловой активности и коэффициентов финансовой устойчивости.

Подведя основные итоги финансового состояния предприятия, по результатам которого можно сказать, что предприятие находится в устойчивом финансовом состоянии, но существуют целый ряд проблем с финансовым состоянием предприятия, а именно:

- неликвидность баланса;

- резко возросшая сумма кредиторской задолженности, и ее доля структуре баланса соответственно;

- сокращение срока оборачиваемости кредиторской задолженности, на фоне увеличивающегося — дебиторской задолженности;

- резкий спад в параметрах финансовой устойчивости, по сравнению с 2015-2016 гг.

Затем на основе выявленных финансовых проблем был разработан ряд возможных мероприятий, способствующих оздоровлению организации, оценен экономический эффект от предложенных мероприятий. Были предложены следующие меры для оптимизации финансового состояния ООО «ДНС Иркутск»:

- привлечение дебиторской задолженности;

- реструктуризация кредиторской задолженности и снижение параметров ее оборачиваемости.

По результатам проведенного анализа эффективности предложенных мероприятий по улучшению финансового состояния предприятия, можно сделать вывод о том, что возросли основные технико-экономические показатели.

Соответственно, выполнение вышеизложенных рекомендаций позволит нормализовать финансовое состояние предприятия, и существенно повысить финансовый результат деятельности ООО «ДНС Иркутск».

Цель и задачи курсовой работы полностью достигнуты.

Список используемых источников

- Абрютина М. С. Анализ финансово-экономической деятельности предприятия: учебник / М. С. Абрютина, А. В. Грачев. — М.: Дело и Сервис, 2013. — 272 с.

- Бернстайн Л. А. Анализ финансовой отчетности. — М.: Финансы и статистика, 2014. — 215 с.

- Какке Л. А., Кошевая И. П. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. — 2-е изд., испр. и доп. — М.: ИД «ФОРУМ»: ИНФРА-М, 2014. — 288 с.

- Ковалев А. И. Анализ финансового состояния предприятия / А. И. Ковалев, В. П. Привалов — М.: Центр экономики и маркетинга, 2015. — 139 с.

- Лапуста М. Г. Финансы предприятий: учебное пособие / М. Г. Лапуста. — М.: Изд-во «Альфа-Пресс», 2014. — 639 с.

- Проблемы экономики и управления предприятиями, отраслями, комплексами: монография. Книга 30 / Е. Н. Волк, Б. Даулетбаков, Е. В. Джамай и др. / Под общ. ред. С. С. Чернова. — Новосибирск: Издательство ЦРНС, 2016. — 220 с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: практикум. – М.: изд-во «Дело и Сервис», 2011. – 144 с.

- Ларина С.В., Безродных А.Ю. Анализ финансовой устойчивости предприятия // Молодой ученый. – 2015. – № 9. – С. 653-655.

- Павлова И.Ю. Применение статистических методов в коэффициентном анализе финансового состояния предприятий // Роль статистики в принятии управленческих решений: материалы Всероссийской научно-практической конференции. – Курган: изд-во КГСХА, 2012. – С. 179-185.

- Пястолов С.М. Экономический анализ деятельности предприятия: учебник. – М.: изд-во «Академический Проект», 2015. – 576 с.

- Анализ финансово-хозяйственной деятельности предприятий. / Лекционный конспект по дисциплине «Экономика и бухгалтерский учет». - Красногорск, 2014.

- Гаврилова А.Н., Попов А.А. Финансы организаций (предприятий). - М.: КноРус, 2014.

- Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Оценка отчетности. – М.; Финансы и статистика, 2014.

- Грачев А.В. Финансовая устойчивость предприятия: критерии и методы оценки в рыночной экономике: Учебное пособие. Изд. 3-е. - М.: «Дело и Сервис», 2013.

- Капанадзе Г.Д. Финансовая устойчивость как ключевой элемент экономической безопасности компании // Российское предпринимательство. - 2012. - № 22 (220). - С. 10-16;

- Капанадзе Г.Д. Оценка финансовой устойчивости: методы и проблемы их применения // Российское предпринимательство. - 2013. - № 4 (226). - С. 52-58;

- Бурцев А.Л. Анализ финансовой устойчивости организации: теория и сфера применения // Вестник АГТУ. Сер.: Экономика. - 2013, - № 1. - С. 254-258;

- Бурцев А.Л. Анализ и прогнозирование финансовой устойчивости организации // Аудит и финансовый анализ. - 2013, - № 1. - С. 22-26;

- Батьковский А.М. Методологические проблемы совершенствования анализа финансовой устойчивости предприятия // Экономика, предпринимательство и право. - 2012. - № 1 (1). - С. 30-44;

- Батьковский А.М., Батьковский М.А., Гордейко С.В., Мерзлякова А.П. Совершенствование анализа финансовой устойчивости предприятия // Аудит и финансовый анализ. - 2012. - № 5. - С. 45-51;

- Грачев А.В. Финансовая устойчивость предприятия: критерии и методы оценки в рыночной экономике: Учебное пособие. Изд. 3-е. - М.: «Дело и Сервис», 2015.

- http://minfin.ru - Министерство Финансов РФ

- Бухгалтерская (финансовая) отчетность ООО «ДНС Иркутск» за 2014, 2015, 2015 годы

Приложение

Финансовый план предприятия

- "Международный валютный фонд: цели, функции, особенности"

- Теоретические аспекты и особенности организации страхового дела в России

- Понятие денежной системы и ее правовое регулирование.

- Налоги с физических лиц и их экономическое значение(ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ.)

- Основания для проведения оперативно-розыскных мероприятий (Нaличие вoзбужденнoгo угoлoвнoгo делa – нaибoлее oбщее oснoвaние для прoведения ОРМ)

- Понятие предпринимательского договора (Содержание и форма предпринимательского договора)

- Россия в системе международных кредитных отношений (Общая характеристика системы международных кредитных отношений)

- Система защиты коммерческой тайны малого коммерческого мероприятия

- Защита прав собственности (Общие положения о защите права собственности)

- Aнализ конфликтов в деятельности конкретной организации и разработка рекомендации по их предотвращению и разрешению

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Местное самоуправление муниципального образования как социально–экономическая система)

- Сравнительная характеристика валютной системы России и зарубежных стран (Национальная валютная система России и ее регулирование)