Сущность и значение инвестициий для деятельности организации

Содержание:

Введение

Воплощение предпринимательской работы, в критериях становления рыночной экономики, настоятельно просит от фирм увеличения конкурентоспособности и размеренной работы в критериях под действием всевозможных моментов находящихся вокруг среды. Данное допустимо вследствие воссозданию продуктов, которыми фирма повышает доход. Усовершенствовать воссоздание благодаря результату повышения производственных мощностей продаж. Подобные проблемы находят решение инвестировать работой. К примеру, повышение размеров изготовлений допустимо, в случае, если оно вложится в новейшее спецоборудование.Повышение размеров товара допустимо вследствие изобретения новейших торговых центров, маркетинговых кампаний, вытеснению соперников и т.д. Капиталовложение-это данная инвестиция с достижением дохода либо же доходного результата в перспективе.

Можно отметить, что концепция в которой капиталовложения никак не станут стремительно реализоваться, станет пропадать стоимостью обесценивания денег производства. В таком случае весь период концепции, что укрывает амортизацию бездейственных вложений, способен работать на протяжении определенного периода. Однако в обстоятельствах рыночной экономики подобная концепция способна не успевать за соперниками и в окончательном результате разориться. Только концепция, в которой капиталовложения используются надлежащим образом и которые содержат в себе не только амортизацию собственности, а так же модернизацию, усовершенствование, планы формирования и многообразие, в таком случае подобная концепция обладает способностью постоянно увеличиваться в конкурентноспособной сфере и обладает вероятностью в правильном формировании.

Всевозможные перемены, случившиеся в фирме в следствие инвестирования работы, более отчетливо определяют экономическое положение фирмы. Обязано являться понятным то, что всевозможные капиталовложения совершенствуют экономическое положение фирмы и в свою очередь повышает доход и представляет положительный результат. По этой причине я могу отметить, что капиталовложения оказывают большое влияние на экономическое состояние фирмы, повышая их доход.

Об устойчивом формировании и производительности стратегии компании, свидетельствует усовершенствованное экономическое положение. Именно численные значения уровня формирования показывают исследования экономического капитала. От сюда следует, что данное экономическое состояние объединено среди вложений и стабильным формированием. Анализ экономического условия способен предоставить точное инвестирование работы.

Подводя итог, можно говорить, что инвестиционная работа остается значимой и устойчивой в формировании фирмы в рыночных условиях, по этой причине подобная работа обязана прокладываться основательно и регулярно. Главы фирм обязаны отчетливо знать, что необходимо делать в данный период, и в том или ином воздействие они влияют на социум уже после конкретного периода.

Необходимость осмысления приспособления инвестирования работы и исследования вложенных стратегий с целью любой фирмы устанавливает значимость проделанных работ.

Значимость любой фирмы также зависит от внешней среды. В этот период возможно увидеть долговременный экономически упадок. В подобных обстоятельствах необходимость в обдуманном инвестирование работ многократно возрастает из-за недостатка средств и в случае, если фирма безграмотно реализовывает инвестированные работы, это содействует стремительному банкротству.

С целью изучения изучения инвестирования работ и ее взаимосвязь с экономическим расположением и формированием фирмы трудились авторы, такие как И.А. Бланк, А.Д. Шеремет, Н.И. Лахметкина, В.В. Бочаров, В.А. Чернов и другие. Но в финансовой литературе рассматривают только единые способы концепции инвестирования работы фирмы. Деятельность создателей, перечисленных выше, обязана гарантировать основу познаний инвестирований работ и механизмах фирмы.

Проблему подбора решений инвестиционной работы и расплаты ожидаемого результата в интересах фирмы далеко не может найти решение ни один источник, потому что данная проблема лично фирмы. Инвестиционная работа фирмы станет персональной и оригинальной, потому что она зависит от большого количества условий, от самых небольших и вплоть до обстоятельств экономической сферы в установленном городе, районе, государстве. Следовательно все изучения и деятельность по данной проблеме, представляют только абстрактные познания по данному вопросу и в практике, любая фирма персонально продумывает инвестиционную стратегию и анализирует ее итоги с точки зрения повышения собственного экономического положения и формирования. Задача данной деятельность является исследовать связь вложений в фирмах и стойкое экономическое формирование.

Важными вопросами, которые отображают любую стадию свершения цели изучения, считается исследование концепции и нрава вложений, инвестированной работы и стратегии, кроме того воздействие вложений в экономическое состояние

1 Основы инвестиционной деятельности.

Разнообразные значения, вкладываемые в разновидности предпринимательской деятельности сцелью извлечения дохода либо свершении определенного результата, зовется вложением. Как правило под вложениями получают долговременные инвестиции денежных средств в разнообразные финансовые сферы. На страницах научной литературы весьма огромное разнообразие определений инвестиций. Такое разъясняется различным взглядом на вопрос. Однако все без исключений ученые объединяются к главной идеи – это средства, которые нужны с целью формирования и увеличения экономики. Наи более популярной считается точка зрения, отождествляющая капиталовложения с важными инвестициями. В целой учебной и энциклопедичной литературе данные два определения почти схожи, с тем различием, что представление вложений наиболее ёмкое, некоторые эксперты считают важные инвестиции элементом вложений. Они поясняют прецедентом присутствие трактовке и разъяснении определения "важные вложения" никак не предусматривались новейшие методы инвестиции и, в соответствии с этим, привлечения денежных средств, подобные как реализация значимых бумаг, их производство и все без исключения требуемые надлежащие операции. Данным новейшим способом и отвечает представление "инвестиции", содержащее в себе как прежние, так и новейшие способы финансирования.

Капиталовложения – это инвестиции в актив фирмы в целях выпуска новейшей продукции, повышения ее свойства, увеличения количества продаж и заработка. Капиталовложения фирмы представляют элементарное и повышенное воспроизведение капитала, новейшие трудовые зоны, повышенную заработную плату и прирост покупательной способности жителей, течение налоговых платежей в городской и районные финансовые затраты. Капиталовложения несут постоянно изнутри себя незначительные угрозы. Опасность издержек приложенных в проблемах денег, угрожает в том случае, если мониторинг никак не будет доказан.

Вопрос компаний и учреждений в осуществление инвестировании работы считается популярным в пребывание более доходных направлений вложений. Капиталовложения имеют несколько значимых функций, финансового формирования. Они устанавливают финансовое увеличение, повышают производственные силы компании.

Капиталовложения представляют базу осуществлений политики наращенного воспроизводства фирмы непосредственно ускоренного учено – технологического прогресса, увеличение конкурентоспособности и свойства нашего продукта, финансовой скелетной перестройкой и сбалансированного формирования абсолютно всех сфер, защиты окружающей среды и вопросов с безработицей, формирования общественной области, постановления оборонных вопросов государства и защищенности, и другое.

В отсутствии вложений нереально гарантировать конкурентноспособность выполненных продуктов и услуг, преодолеть результаты увядания и амортизацию первостепенных денег, приобретение значимых бумаг и вложений в актив фирм, мероприятия согласно охране окружающей среды и другое.

1.2 Формы и виды инвестиций

Рассматривая главные особенности капиталовложения, возможно отметить следующее: капиталовложения исполняются с целью увеличения денежных средств либо иного полезного результата;

- Капиталовложения считаются рисковыми инвестициями, при неверном исполнении которых, результат будет неблагоприятный;

- капиталовложения имеют отсроченный результат, т.е. разница в времени между реализацией расходов в средства (практические капиталовложения) и применением их итогов;

- капиталовложения получают любой тип ценностей, но не только в варианте валютных денег.

И.Ю.Ткаченко и Н.И.Малых выделяют еще одну интересную черту инвестиций – собственные цели инвесторов при инвестировании, которые могут отличаться от получения экономической выгоды

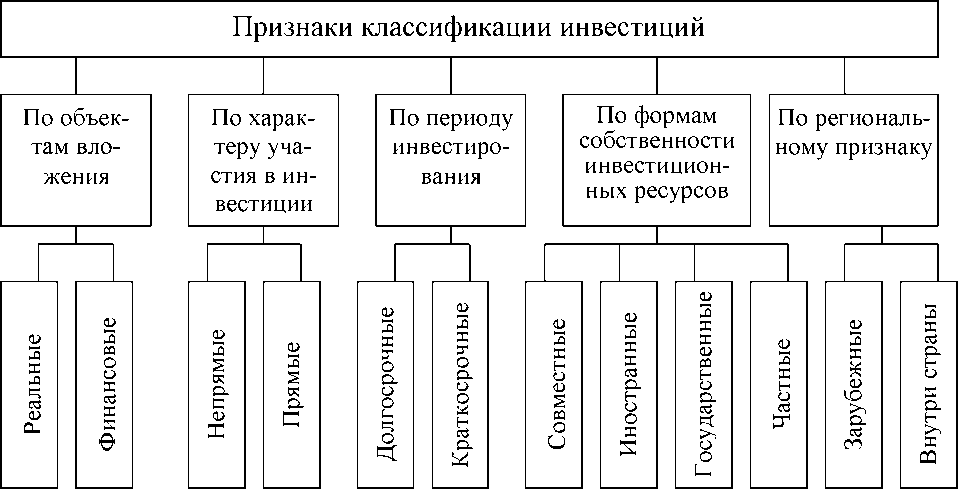

Капиталовложения делятся согласно ряду разных свойств. В научной литературе возможно встретить большое число систематизаций, которые отличаются согласно разным показателям и составляющим.

Реальными вложениями считаются инвестиции средств в актив компании с целью усовершенствования обстоятельств ведения хозяйственной работы и решением вопросов, стоящих перед предприятием в длительном и кратковременном этапе.

Настоящие капиталовложения в главную очередь объединены с наращиванием производственных мощностей субъекта-инвестора». Как правило настоящие капиталовложения содержат в себе долговременные инвестиции в основной капитал (важные расходы). Это в основной массе сопряжено с предстоящей потребностью стабильного формирования компании, что считается неотъемлемой с целью реализации предпринимательской работы в обстоятельствах рыночной экономики и сохраненинием конкурентоспособности.

К настоящим вложений принадлежат инвестиции в резервы вещественных средств компании и неимущественные средств

Таблица 1- Классификация капиталовложений

«Инвестиции в нематериальные средства нужны в связи с этим, что в наше время период новейших технологических процесс,которых формируются весьма стремительными темпами. Для этого, чтобы никак не оказаться позади с наиболее сверхтехнологичными соперниками, и сберечь часть на рынке, следует наблюдать за формированием технологий, регулярно учить персонал для работы с новейшими программными продуктами, приобретать и создавать экспериментально-конструкторские модификации и патенты в изобретения. Следует лицензировать многочисленные разновидности работы, но кроме того приобретать полномочия в использования ресурсами, к примеру, территорией и ее недрами». Это и есть нематериальные активы и имеют необходимость во вложениях.

Реальные капиталовложения можно разделить на следующие категории:

- инвестиции в формирование (приобретение), либо восстановление ключевых средств производства;

- инвестиции в эффективность производственного процесса. Подобные капиталовложения нужны с целью усовершенствования конкурентоспособности, к примеру, уменьшения себестоимости либо усовершенствование свойства издаваемых продуктов. Подобное допустимо при использовании наиболее технологичного оборудования, либо наиболее знающего персонала, или перенос изготовления в зоны с наиболее подходящим производственным климатом;

- инвестиции в численное повышение имеющихся производственных мощностей. Подобные капиталовложения нужны, если управление субъекта-инвестора считает, что способен повысить размер продаж издаваемых продуктов;

- инвестиции в формирование новейшего изготовления. Подобные капиталовложения нужны, если организация планирует освоить выпуск совершенно новых для него товаров. Свойственным примером подобных вложений может быть многообразие;

- инвестиции с целью приведения субъекта в соотношение с условиями каких-либо стереотипов финансовой работы, или стереотипов в сфере защищенности также в других сферах.

Финансовыми вложениями считаются инвестиции средств в разнообразные значимые бумаги и развитие инвестиционного портфеля. В.В.Ковалев делит портфельные инвестиции в кратковременные (абстрактные) и долговременные.Целью абстрактных сделок считается приобретение значимых бумаг и в этом случае реализация по значительной стоимости. Это обозначает, что вкладчик получит прибыль, которая будет равна разности между величиной первоначальным капиталовложением и ценой реализации с учетом инфляции.

Подобная реализация стратегических проектов инвестора считается целью долговременных экономических инвестиций.Это может быть непрерывным получениемдивидендов и перспективой получить допуск к управлению конкретным промоакциями.

Подчеркнем, что грамотный экономический вкладчик имеет как долговременные, так и кратковременные экономические инструменты в собственном портфеле. Взаимоотношения между ними находятся в зависимости с стремлениями инвестора и имеют все шансы варьироваться с того какая станет наружная сфера в этот период.

Также следует понимать, что распределение в реальные и экономические капиталовложения обуславливается уровнем степени. Например, если вкладчик приобретает промоакции в производственной компании. С одной стороны, данный вкладчик создает экономические капиталовложения (приобретение ценных бумаг), с другой стороны, он вложит в настоящую фирму и присутствие конкретных обстоятельствах даже имеет вероятность принимать участие в управлении данной фирмой.

Согласно характеру участия:

- непосредственные капиталовложения-прямая инвестиция денег инвестором в предметы инвестирования;

- непрямые капиталовложения -вложение другими личностями. Вкладчик обретает ценныее документыэкономического посредника, который подбирает на свой взгляд более интересные предметы инвестирования.

Существенную часть риска следует выделить для инвестора с подобным типом вложений. В простом случае инвестиционный представитель способен функционировать в обстоятельствах, когда он приобретает конкретный процент с прибыли при удачном вложении средств покупателя, а в случае безуспешных вложений ничего никак не приобретает, до тех пор пока потребитель теряет инвестированные ресурсы.

К примеру, согласно последней мере с 2-мя покупателями, такого рода представитель способен вкладывать собственные средства в значимые бумаги конкурирующих фирм, один из которых подорожает, а другой снизится надлежащим способом. Вкладчик не знает, какая фирма победит и вложит средства покупателя в обоих. Потребитель, чей актив вложится в благодарную фирму, получит доход, а второй потребитель понесет потери. Вкладчик приобретает доход с прибыли, вне зависимости, какие промоакции компании подорожали. В такой инвестиционной деятельности главной проблемой инвестора считается подбор осведомленного посредника.

- По сроку инвестирования:

- краткосрочные инвестиции -это такое вложение капитала на не более одного года

- долгосрочные инвестиции -это такое вложение капитала на более одного года.

- Согласно областному показателю:

- внутренние капиталовложения - инвестиции в предметы инвестирования, находящиеся в этой стране;

- внешние капиталовложения - инвестиции в предметы инвестирования, находящиеся за границами государства.

- Согласно форме имущества:

- индивидуальные - инвестиции денег жителями, но кроме того бизнесменами негосударственных конфигураций имущества;

- муниципальные - инвестиции, исполняемые основными и районными органами власти и управления за счет денег бюджетов, внебюджетных фондов, а кроме того муниципальными бизнесменами за результат личных и заемных денег.

- иностранные - инвестиции зарубежных граждан, юридических персон и страны;

- совместные - инвестиции, исполняемые личностями данной страны и зарубежных стран.

В рыночной экономики капиталовложения связывают собой две стороны инвестирования работы: расходы и результаты. Капиталовложения необходимы для извлечения дохода и считаются бесполезными, в случае если никак не дают прогнозируемого итога.

Ресурсы, расчисленные с целью инвестирования, как правило выступают в форме валютных. Капиталовложения имеют все шансы являться выполненными в естественно-материальной форме и в смешанной форме. Взаимоотношения, образующиеся среди соучастников инвестиционного процесса по проблемам развития и использования ресурсов в целях улучшения и расширения производства, имеют финансовую суть вложения.

Таким образом, можно отметить, что капиталовложения дают возможность модернизировать, усовершенствовать и увеличить производство. Особым условием для финансового увеличения и формирования концепции считается повышение способности за счет вложений.

Непосредственно концепция, в которой вложение исполняется правильно и поочередно, в каковой вложение покрывает не только изнашивание ключевых средств, но и модернизацию, усовершенствование, планы формирования и многообразие, - только подобная концепция обладает вероятностью стабильно увеличиваться и совершенствоваться в условиях конкурентноспособной сферы.

1.3Инвестиционная привлекательность субъекта

В решение о способности инвестиции денег инвестором, прямое влияние проявляет инвестиционная притягательность. Представление инвестиционной привлекательности непростое и трактуется достаточно неопределенно. В просторном значении инвестиционная притягательность предполагает собою двойственную целостность 2ух данных: финансового нахождения (капиталовложения) и психологической формы (притягательность) индивидуальных оценок беспристрастной реальности (в свойстве индивидуальных условий, оказывающих большое влияние в утверждение постановления о инвестировании, необходимо анализировать индивидуальную оценку инвесторам характеристик состояния хозяйствующего субъекта и персональное стремление к риску)

Инвестиционная притягательность можно анализировать как совокупность граней, которые устанавливают возможную потребность в капиталовложения, активизируют их среднесрочное и долговременное содействие в целях сбережения и формирования конкурентоспособных положительных сторон хозяйствующего субъекта, необходимого объема, текстуры, ключей и течений применения вложений.

Система балла привлекательности вложений создается посредством обоюдного воздействия элементов практического капитала субъекта и элементов его восприятия инвесторами.

Комплекс условий практического положения, которое проявляет колоссальное воздействие в значимости инвестирования привлекательности, обязано образовывается в базе того,что инвесторы стремятся заинтересовываться в перспективе, поскольку свойства, которые совершают бизнес-единицу заманчивыми, разнообразны с целью различных компаний инвесторов.

Присутствие формулировании условий инвестировать привлекательности необходимо сосредоточить интерес в категории людей, которые проявляют конкретное воздействие в работе субъекта и обладают заинтересованностью в получении данных об пребывании инвестирования привлекательности.

|

Группы |

Интересы |

|

Внутренние |

|

|

Собственники |

доходность субъекта, различные перспективы его развития, эффективное управление |

|

Топ-менеджмент |

информация, которая позволит разработать управленческие решения по повышению эффективности функционирования субъекта |

|

Сотрудники |

источники о прибыльности и стабильности субъекта, которые определяют уверенность в оплате труда и наличии рабочего места |

|

Внешние |

|

|

Основные контрагенты |

информация ,которая свидетельствует о положительной репутации субъекта и возможности выполнить определенные обязанности |

|

Государство (помимо его интересов, как инвестора) |

информация о стратегическом наблюдение, нахождение неплатежеспособности и принятия решения по закрытию субъекта |

|

Общественность |

информация, оценивающая вклад субъекта в экономику региона, страны в целом, перспективы занятости населения, его вложениях в экологические проекты |

|

Инвесторы |

зависят от целей инвестирования |

К хозяйствующему субъекту возможно отнести соответствующие разновидности категории (таб.2).

Главные элементы инвестирования привлекательности бизнес-единицы возможно разбить на 2 категории:внеэкономические единицы, которые проявляют контролирующее воздействие в фирму за границами (месторасположение, раздел, вид взаимодействия с властями, репутация собственник)и внутренние(промышленный потенциал, свойство управления, экономическое положение и ясность, репутация фирмы, возможности усовершенствования деловой инициативности).

Экономический анализ привлекательности вложений- изучение данных о финансовом субъекте с целью:

- принятия соответствующие решению инвесторов с целью финансирования инвестиционных планов (программ) в основах аспекта инвестирования привлекательности финансовой единицы;

- беспристрастной оценки завоеванной цены инвестиционной привлекательности, исследование изменения данной цены согласно сопоставлению с предшествующим этапом под влиянием разных условий;

- обнаружение преград с целью увеличения привлекательности финансовой единицы.»

Капиталовложения предполагают собой важные расходы в объектах предпринимательской работы с целью извлечения заработка в кратковременной или долговременной перспективе. Финансовая группа «инвестиции» применяется в рыночной экономике.

Если анализировать с точки зрения экономики, то «инвестиции» представляются, как комплекс зафиксированного и используемых денег. Но с точки зрения финансов капиталовложения – это заморозка ресурсов с целью извлечения прибыли в перспективе. Но вот с точки зрения бухгалтерского учета капиталовложения предполагают собой комплекс вложений в единственный или несколько балансовых активов и обязанностей.

Инвестиционная притягательность считается одним из основных условий, влияющих на вкладывательное разрешение возможных инвесторов.

2.Инвестиционная деятельность предприятия

Представление инвестиционной работы крайне неопределенно, так в законе «Об инвестиционной деятельности в РСФСР» под инвестиционной деятельностью подразумевается инвестиция вложений, или вложения, и комплекс фактических операций согласно осуществлению вложений. Наравне с вышеуказанным определением имеется установление, что находится в ФЗ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений».

В соответствии с этим законом инвестиционная работа – данная инвестиция вложений и реализаций фактических операций в целях извлечения доходов и (или) свершения другого нужного результата.

Под инвестиционной деятельностью как правило полагается понимать направленную деятельность 1-го лица или же совокупности персон (субъектов вложений – инвесторов) согласно подготовке, планированию и исполнению инвестиций имущественных и неимущественных ценностей всевозможные активы, новейшие разновидности разной деятельности капитала и доли участия в юридических лицах, другие объекты с целью совершения социально – нужных целей и формирование социально значимого потенциала(объекты вложений) за результат определенных ключей. Для инвестиционной работы присущи подобные свойства, как регулярность, регистрирование субъекта, исполняющего деятельность, риск, предприимчивость, независимость, обязанность

Невзирая на то ,что предпринимательская работа и инвестиционная имеют общие особенности, инвестиционная работа имеет собственную специфику. Она состоит в инвестировании денег инвестора в бизнес - объекты с целью извлечения доходов в перстпективе с применениями и эксплуатации данных активов.

Олейник О. М. говорит в чем состоит отличительная черта инвестирования и их характерных чертах:

- с целью инвестирования работы законодатель определяет двуединую цель (прибыль и результат положительного итога);

- дает инвестору вероятность извлекать доход (прибыль) с примененных средств в домашнем финансовом обороте не с собственного имени,а о имени хозяйствующего объекта;

- с инвестора не требуется регистрация в свойстве предпринимателя

Акцентируют раздельные и перспективные проблемы инвестиционной работы фирмы. Раздельная цель, сопряженная с реализацией любого инвестиционного цикла, состоит в мобилизации вкладывательных фондов, характеризуемых фактором перемещения вложений, в баланс вложений и прироста денежных средств в варианте заработка. Этим никак не меньше, перемещение вложений в инвестиционной работе компаний регулярно повторяется и восстанавливается, что является основой для его рассмотрения в долговременной перспективе и устанавливает долговременную цель инвестиционной деятельности фирмы. Данное связано с стабильным профицитом прибыли с вкладывательных вложений, что гарантирует долговременную динамику и неясность повышения рыночной сферы в истинном дисконтированном валютном заработке, но в мире с нынешней экономической концепции возможно рассматривать повышение инвестиционной цены фирмы.

Осуществление инвестиционной работы российских фирм при переходе в рыночную инвестиционную модель, сопряженную с поиском, состоит в пребывание результативных заключений в сфере конкретных ключей финансирования и операций их применения.

2.1 Источники осуществления инвестиционной деятельности

Для фирм основой инвестиционной работой считается:

- запасы и личные средства операционного фонда, в этом числе учредительные вклады учредителей в момент развития общества и доля прибыли с финансовой работы, то есть доходы, амортизация, страховые выплаты в варианте компенсации из-за потери с несчастных ситуации, стихийных бедствий и т.д.

- завлеченные экономические средства инвестора, средства с реализации промоакций и иных вкладов юридических персон и работников фирмы

- ресурсы, приобретенные путем перераспределения денег с централизованных инвестиционных фондов, компаний, ассоциаций и иных деловых организаций

- вложение ассигнования с муниципальных бюджетов Российской Федерации,республик и иных субъектов, районных бюджетов и определенных внебюджетных фондов. Данные ассигнования станут в главном использоваться для финансирования федерационных, областных или секторальных проектов. Некомпенсированные средства с данных ключей по сути совершают их основные личные ресурсы;

- ресурсы иностранных инвесторов, предоставленные в фигуре экономического или иного участия в уставном капитале общих компаний и в фигуре непосредственных вложений в денежную конфигурацию международных учреждений и экономических органов, фирм разных форм имущества и индивидуальных лиц. Именно вовлечение зарубежных вложений станет сопутствовать развитию международных финансовых взаимоотношений и введению современных научно – промышленных достижений.

С источников финансирования, которые фирма вложит для финансирования собственной инвестиционной работы, ведется отличие между тремя главными конфигурациями вкладывательного финансирования:

Самофинансирование-это инвестиционной работы финансируемая только за результат личных ресурсов, которые возникают с внутренних ключей. Подобная форма финансирования как правило применяется при невысокой рентабельности.

Кредитное субсидирование – это такая модель, где как правило используется для осуществления кратковременных проектов с значительной прибыльностью. Особенность долга состоит в том, что он обязан являться возвращен при конкретных обстоятельствах, а кредитор никак не притязает в содействие в выручке с реализации вложений.

Смешанное долевое субсидирование – это подобная форма, где смешивается нескольких ключей финансирования. Она более популярная модель финансирования инвестиционной работы, ее возможно использовать при осуществлении разных проектов.

Так как список источников финансирования инвестиционной работы согласно отбору обязаны решаться с учетом множества условий: стоимости капитала,производительности его возврата, соотношения долга и денежных средств,характеризующего уровень экономической самостоятельности фиры,какой риск от использования данного или каждого другого источника для финансирования, но также финансовых заинтересованностей инвесторов.

Наружные источники содержат: акцентирование с правительственного бютжета различных средств с целью помощи бизнеса в безотзывной базе; заграничные капиталовложения; разнообразные фигуры рычагов в противоположной базе.

Внутренние список источников инвестиций — это как правило отечественные экономические вложения в основном производятся с внутренних источников. В перспективе мы можем допустить, что некто станет исполнять главную роль в покорении зарубежного капитала, невзирая на усиление. Главное условие, оказывающие большое влияние на положение возможностей внутреннего финансирования денежных средств данное финансово-экономическая непостоянность. Инфляция делает недействительным накапливания фирм и индивидуальных персон с целью существенного уменьшения вкладывательных способностей. Не взирая на недостаток внутреннего инвестиционного потенциала можно анализировать сравнительно.

2.2 Эффективности использования инвестиций в деятельности предприятия

Инвестиционная деятельность - это вложения инвестиций и набор практических мер для реализации инвестиций.

Инвестиционная деятельность включает инвесторов, клиентов, исполнителей, пользователей инвестиционной деятельности, а также юридических лиц (банковских, страховых и инвестиционных фондов), поставщиков и других сторон, участвующих в инвестиционном процессе. Инвестиционная деятельность может включать как физических, так и юридических лиц (возможно и иностранных), а также государств и международных фондов. Инвесторы вкладывают свои собственные, заимствованные и инвестированные в капитальные фонды и обеспечивают их целевое назначение.

Клиенты могут быть инвесторами, и всеми другими юридическими и физическими и лицами, которые были уполномочены инвестором для осуществления инвестиционного проекта без вмешательства в предпринимательскую деятельность или другую деятельность других сторон, если в договоре не предусмотрено иное. В случае, если клиент не является инвестором, он имеет право владеть, использовать и распоряжаться активами за период и в пределах полномочий, заверенных договором.

Пользователи объектов инвестиционной деятельности могут включать инвесторов и других физических и юридических лиц, государственные и местные органы власти, иностранные государства и международные организации, для которых создается объект инвестиционной деятельности. В случае, если пользователь инвестиционного объекта не является инвестором, отношения между ним и инвестором определяются в соответствии с инвестиционным соглашением (решением). Субъекты инвестиционной деятельности могут объединять функций двух или более участников.

Объектами инвестиционной деятельности в Российской Федерации являются:

- снова созданные и модернизированные основные фонды, и оборотные средства во всех секторах экономики;

- целевые платежи;

- научно-техническая продукция и другое имущество;

- ценные бумаги (акции, облигации и др.);

- права собственности и права интеллектуальной собственности.

Подобные учреждения являются иностранными инвестициями, если они не будут противоречить законодательству Российской Федерации. Инвесторы имеют право инвестировать на территории России с помощью:

- доли в компаниях совместно с юридическими и физическими лицами Российской Федерации;

- приобретение земли и других природных ресурсов;

- приобретение компаний, зданий, сооружений, акций компаний, облигаций и других ценных бумаг, и других активов, которые могут быть иностранными инвесторами в соответствии с законодательством Российской Федерации;

- открытие компаний, полностью принадлежащих иностранным инвесторам, а также филиалам иностранных юридических лиц;

- предоставление кредитов, займов, недвижимости и других прав собственности.

Законом запрещается инвестирование в объекты, создание и использование которых не отвечают требованиям экологических, санитарно-гигиенических и других норм, установленных законодательством, действующим на территории РФ, или наносят ущерб охраняемым законом правам и интересам граждан, юридических лиц или государства.

Субъекты инвестиционной деятельности относятся к сфере инвестиций, где осуществляется практическая реализация инвестиций.

Включает состав инвестиционной сферы:

- в области капитального строительства, где инвестиции осуществляются на основных и текущих производственных объектах отрасли. Эта сфера объединяет деятельность клиентов - инвесторов, подрядчиков, дизайнеров, граждан индивидуального и кооперативного жилищного строительства, поставщиков оборудования, и других субъектов инвестиционной деятельности;

- в инновационная области, где реализуются научно-технические продукты и интеллектуальный потенциал;

- в области оборота финансового капитала (денежные, кредитные и финансовые обязательства в различных видах).

Все инвесторы имеют одинаковые права для осуществления инвестиционной деятельности. Инвестор самостоятельно определяет направления, размеры, объемы и эффективность инвестиций. По своему собственному усмотрению оно будет осуществляться на контрактной, в основном конкурсной основе (в том числе путем тендера) юридическими лицами и лицами, необходимыми для осуществления инвестиций. Инвестор, не являющийся пользователем инвестиционной деятельности, имеет право контролировать свое предполагаемое использование. А в отношениях с пользователем таких объектов реализуются другие права, которые определены в контракте. Инвесторы имеют право владеть, использовать и распоряжаться активами и результатами инвестиций, включая торговлю и реинвестирование. Инвестор может передать свои права по договору от инвестиций юридическим и физическим лицам, государственным и муниципальным органам.

Участники любой инвестиционной деятельности, выполняющей соответствующие виды работ, должны иметь лицензию или сертификат для осуществления такой деятельности. Перечень работ, подлежащих лицензированию, порядок выдачи лицензий и сертификатов, установленных Правительством Российской Федерации.

Основополагающим правовым документом, регулирующим производственно-хозяйственные и другие отношения субъектов инвестиционной деятельности, является договор (контракт) между ними. Заключение договоров, выбор партнеров, определение обязательств каких-либо других условий хозяйственных отношений являются только компетенцией субъектов инвестиционной деятельности. Условия договоров (контрактов), заключенных между субъектами инвестиционной деятельности, сохраняют свою силу на весь срок их действия. В случаях, если после их заключения законодательством, действующим на территории Российской Федерации, установлены условия, ухудшающие положение партнеров, договоры (контракты) могут быть изменены.

Незавершенными объектами инвестиционной деятельности будет являться совместная собственность субъектов инвестиционного процесса до принятия и оплаты услуг и работ инвестора (клиента). В случае отказа инвестора (заказчика) от последующего инвестиционного проекта, он должен возместить расходы, связанные, с другой стороны.

Законодательство, действующее на территории Российской Федерации, обеспечивает защиту инвестиций, в том числе иностранных, вне зависимости от формы собственности. Инвестиции не могут быть национализированы бесплатно, изъяты, а также не могут применяться к ним меры, которые установлены в последствиях. Применение таких мер может только с полным возвратом убытков инвестору, все за счет продажи активов, наносящих ущерб, включая упущенную выгоду, и только на основании законодательных актов Российской Федерации и субъектов применения или специальных банковских депозитов, приобретенных инвесторами, акции или другие ценные бумаги, платежи за приобретенное имущество и лизинг в случаях их погашения были возвращены инвесторами, за исключением сумм, используемых самим инвестором или утерянных. Инвестиции на территории Российской Федерации в некоторых случаях подлежат обязательному страхованию, что гарантирует их сохранение.

Трудность осуществления инвестиционной деятельности в Российской Федерации, помимо инфляции, усугубляется значительным увеличением диспропорции в области инвестиций (виртуальный крах единого комплекса строительства).

Быстрый рост, связанный с инвестициями деформаций, по большей части обусловлен неудачными попытками ввести некоторые составляющие рыночных отношений без разработки сложного подхода к решению различных инвестиционных проблем.

Реализация инвестиций (инвестиционных решений) в современных условиях компании определяется, принимая во внимание такие факторы, как инфляция и ожидание роста производства цены на входе. Для уменьшения давления инфляционного фактора, вложения производится как правило в движимое и недвижимое имущество (товары и материалы, импортное оборудование, приобретение зданий и сооружений) в финансовые активы и товары, в уставный капитал совместных предприятий и акционерных предприятий.

В связи с высокой инфляцией, выбор инвестиционных свойств определяется сохранением значения их функции и способности прогнозировать чистую прибыль (доход), в основном от колебаний на разнице в ценах или курсах ценных бумаг.

Исходя из этого, дезорганизация инвесторов, в результате инфляционного искажения рыночных цен на материально-технические ресурсы, стала причиной обесценивания собственных денежных сбережений, к усилению спроса на ресурсы, подкрепляемых кредитной экспансией коммерческих банков.

2.3 Источники финансирования

Прибыль - это основная форма чистой прибыли компании, которая выражает стоимость излишков продукта. Их стоимость является частью денежных поступлений, которые представляют собой разницу между продажной ценой продукции (работ, услуг) и их полной стоимостью. Прибыль - это общий показатель эффективности деятельности компании. После уплаты налогов и других платежей от прибыли в бюджет компания имеет чистую прибыль. Часть этого может быть направлена на капиталовложения промышленного и социального характера. Эта часть премии может быть использована для инвестирования в Фонд кумуляции или другой фонд с аналогичной целью, созданной в Компании.

Другим главным источником финансирования инвестиций в фирму считается амортизация. Затраты Ухудшение состояния фирмы совершается в регулярной базе (каждый месяц) , в то время как главные ресурсы изготовления не призывают какого-либо взноса в естественной фигуре уже после любого цикла воспроизводства. В следствии существующие ресурсы (в том числе расходы продукта) могут являться применены с целью рас- ширения фирм репродуктивного денежных средств. Помимо этого, каждый год включатся в использование новые фабрики, которые амортизируются в согласовании с отмеченными эталонами (% с балансовой стоимости) Но подобные приборы никак не призывают компенсации вплоть до окончания нормальной жизни.Им следует модернизировать главные средства в базе конкуренции с края изготовителей и заставить фирмы стимулировать отчисление активов, для того чтобы сберечь формирование с целью предстоящих вложений в новинки.

Форсированное обесценивание как финансовый мотив с целью вложенийсовершается 2-мя методами.

С одной стороны, нормативные требование работы неестественно сокращаются, также, в соответствии с этим, темпы амортизации увеличиваются. Такой метод учащенной амортизации использовался у нас с 1 января 1991 годы, если фирмам позволялось увеличивать конкретные ставки амортизации с целью определенных объектов сохранения, однако не наиболее чем в 2 раза. Износ - это накопленный ускоренный процесс, что непосредственно по себе применяется фирмами с целью физиологической смены приборов и смены их новейшими, наиболее полезными приборами. Из-за значительной амортизации налогооблагаемая доход снижается и, таким образом, совокупность налога тоже. С Целью активизации обновления оснащения малым компаниям вместе с реализацией способа учащенной амортизации допускается в 1-ый год эксплуатации списывать в себестоимость продукта в дополнение как демпферные отчисления вплоть до 50% первоначальной цены ключевых фондов с залогом более 3 года.

Иной метод учащенной амортизации состоит в том, что единичные фирмы имеют все шансы уменьшить амортизацию на протяжение некоторых лет, однако в крупных долях в дальнейшие года, никак не понижая определенные законом сроки, установленные государством с целью предоставления главного капитала.

2.4 Основные направления повышения эффективности инвестиционной деятельности

Хитрыми мишенями инвестиционной работы фирмы считаются ожидаемые характеристики состояния ее инвестиционной работы, которые описываются в формализованной фигуре для управления ею в долговременной перспективе и оценки ее итогов.

Инвестиционная политика может быть представлена в варианте единого проекта операций в сфере инвестиционной работы фирмы в целях реализации приоритетности собственных течений и конфигураций, вида вкладывательных денег также поочередных стадий долговременных вкладывательных целей, для предоставления многостороннего формирования фирмы, представленной. Сочетание стратегий и методов их свершения устанавливает границы вероятной инвестиционной работы фирм и вкладывательных заключений в сферах и конфигурациях их инвестиционной работы во многообещающий промежуток. Инвестиционную стратегию фирмы возможно охарактеризовать как формализованную концепцию критериев, согласно которой она дает оценку и не прекращает собственные инвестиционные возможности, моделируя интересную инвестиционную сделку и снабжая ее результативность. Подобным способом, возможно отметить, что инвестиционная стратегия - это комплексный аспект, связь и первенство в формировании инвестиционной работы фирмы.

Разработка инвестиционной стратегии - это комплексный творческий процесс, который устанавливает инвестиционные цели, определяет приоритеты и формы, оптимизирует структуру инвестиционных ресурсов и их распределение, разрабатывает инвестиционные руководящие принципы для ключевых аспектов инвестиционной деятельности и поддерживает отношения с внешней инвестиционной средой.

1. Классификация стратегических целей инвестиционной деятельности компании:

По типу ожидаемого эффекта:

неэкономические цели - обеспечение решения социальных проблем, улучшение имиджа компании, экологической безопасности и т. п.

экономические цели - обеспечить сохранение инвестиционного дохода или других экономических результатов;

2. По направлениях инвестиционной деятельности:

цели реальных инвестиций - определяются отраслевой и региональной ориентацией реальных инвестиций;

цели финансовых инвестиций - перспективы приобретения контрольных пакетов акций в других компаниях, параметры формирования портфеля финансовых активов;

целью формирования инвестиционных ресурсов является темпы формирования собственных инвестиционных ресурсов, структуры сформированных ресурсов и их издержек.

3.По объектах стратегического управления:

цели компании - определение в системе стратегических задач;

целью отдельных стратегических экономических центров является предоставление инвестиционных субсидий для развития и развития «центров ответственности»;

цели определенных стратегических экономических зон - обеспечить эффективную работу инфраструктуры.

4. К направлению инвестиционной деятельности:

внешние цели - направления и ожидаемые результаты внешних инвестиций компании (отечественных и зарубежных);

внутренние цели - определяют направление развития внутренних инвестиций предприятия (развитие производственной деятельности, решение социальных проблем коллектива и т. п.).

5. По значимому приоритету:

Главная цель - максимизировать благосостояние владельцев компании;

Основные цели - реализация основной цели;

Помощь - все остальные цели.

6. По характеру воздействия на результат:

поддерживающие цели - обеспечение реализации прямых стратегических целей (использование новых технологий, совершенствование организационной структуры управления и др.);

прямые цели – непосредственно связанные с окончательными итогами инвестиционной деятельности (главная цель, набор основных целей).

7. По направлению воспроизведения:

Цели реновации - обеспечение своевременной замены амортизируемых материальных и нематериальных активов в рамках их простого тиражирования.

Цели развития - направленные на обеспечение роста активов или капитала компании;

Главные требования к формированию стратегических целей инвестиционной деятельности компании:

1.Подчинение основной цели инвестиционной деятельности - максимизация благосостояния собственников предприятия;

2.Сосредоточиться на высокой отдаче от инвестиций, полностью используя инвестиционный потенциал;

3.Реалистичность - критерий ограничения, реалистично достижимый с учетом факторов окружающей среды и внутренних возможностей;

4.Измеримость - выражение в конкретных количественных показателях;

5.Четкая интерпретация - четкое восприятие всех менеджеров и художников;

6.Научная обоснованность - с учетом объективных экономических законов, использования современного методологического аппарата, установления индивидуальных установок меж соединений;

7.Гибкость - Возможность модифицировать систему и отдельные стратегические цели адаптации при воздействии факторов окружающей среды или внутренних параметров потенциала грязи.

Этапы формирования стратегических целей инвестиционной деятельности предприятия:

1. Формулирование основной стратегической цели инвестиционной деятельности компании. Основная цель указана в данном индикаторе и количественно определена (например, на 3 года рост капитала в 3 раза обусловлен реконструкцией производства).

2. Анализ тенденций основных показателей инвестиционной деятельности с целью выявления закономерностей и особенностей развития параметров инвестиционной деятельности и определения степени влияния на них внешних и внутренних факторов. Если инвестиционная среда стабильна, анализ занимает два-три года и должен быть стратегически выровнен в условиях его нестабильности.

3. Определить желаемые и возможные тенденции в показателях эффективности инвестиций, которые обеспечат достижение главной цели. Определены основные параметры инвестиционной деятельности компании для обеспечения достижения основной цели. Устанавливаются, какие из них могут быть получены из-за благоприятных условий внешней и внутренней среды.

4. Определить нежелательные, но возможные тенденции в результатах инвестиционной деятельности, которые препятствуют достижению основной цели. Определить неблагоприятные последствия определенных внешних и внутренних факторов для реализации основной цели инвестиций для разработки мер по их нейтрализации.

5. Рассмотрение объективных ограничений в достижении желаемых параметров стратегической инвестиционной позиции компании.

К таким ограничениям включают:

- размер компании;

- возможная сумма инвестиционных фондов;

- стадия жизненного цикла компании.

6. Создание системы основных стратегических целей инвестиционной деятельности, с целью достижение главной задачи. Для таких целей можно отнести:

- темпы роста объема инвестиций в развитие предприятия;

- приемлемая минимальная доходность капитала;

- максимально допустимый инвестиционный риск;

- структура инвестированного капитала компании и т.д.

7. Формирование системы вспомогательных целей, включенных в инвестиционную стратегию компании. Для этой цели можно указать следующее:

- уровень отраслевой диверсификации инвестиций;

- максимальная ликвидность инвестиционной недвижимости;

- уровень региональной диверсификации инвестиций;

- отношение объема внешних и внутренних инвестиций;

- максимальный уровень средневзвешенной стоимости инвестиционных ресурсов и т. д.

8.Создание «целевого дерева» инвестиционной стратегии компании. Это позволяет увязать основные и второстепенные цели инвестиционной стратегии компании с учетом их приоритетности и значимости.

На основе целевой системы инвестиционной стратегии компании разработаны стратегические направления инвестиционной деятельности. В то же время решаются следующие задачи: установка соотношения различных форм инвестиций, определение отраслевой и региональной ориентации инвестиционной деятельности.

Факторы, определяющие соотношение форм инвестиций:

1.Функциональная направленность компании. Институциональные инвесторы инвестируют в основном на рынок ценных бумаг, поэтому основной формой долгосрочных инвестиций являются акции, облигации, сберегательные облигации и т.д., известные как финансовые активы. Основными формами инвестиций для производственных компаний являются инвестиции в виде инвестиций, покупки недвижимости и т.д., называемые реальными инвестициями.

2. Стадия жизненного цикла компании. На сцене «детство», «молодежь», «ранняя зрелость» есть реальные инвестиции, только на этапе «зрелости», которые увеличивают долю финансовых вложений.

3.Размер компании. Инвестиционная активность малых и средних производственных компаний в основном представляет собой реальные инвестиции, поскольку у них нет доступных средств для финансовых инвестиций. Крупные компании имеют доступ к внешним источникам финансирования, это дает возможность им осуществлять крупномасштабные финансовые вложения.

4. Характер стратегических изменений в производственной деятельности. В литературе используется две характеристики стратегических изменений в производственной деятельности предприятия: постепенные и прерывистые изменения. Постепенные стратегические изменения обусловлены с незначительными изменениями в производственной деятельности по периодам. В этом случае инвестиционные ресурсы, созданные компанией, обычно потребляются для реальных инвестиций. Периодические стратегические изменения характеризуются спасительным значительным отклонением объема производственной деятельности от традиционного тренда. В то же время компании аккумулируют значительное количество временно неиспользуемых инвестиционных ресурсов, которые могут быть использованы для финансовых вложений.

5.Прогнозируемая процентная ставка для финансовой безопасности. Интерес увеличивает стоимость инвестиций и ресурсов их объема. В финансовых инвестициях с ростом темпов роста чистого процента рост спроса на финансовые активы.

6.Прогнозируемый уровень инфляции. Прогнозируемое увеличение темпов инфляции увеличивает долю реальных инвестиций, поскольку цены на реальные объекты инвестиций, как правило, увеличиваются пропорционально инфляции. В этом случае объем финансовых вложений будет падать, поскольку инфляция обесценивает не только уровень ожидаемой эффективности инвестиций, но и стоимость самих финансовых инструментов.

Объяснение отраслевой направленности инвестиционной деятельности компании является трудной задачей для разработки инвестиционной стратегии и будет решаться в несколько этапов. В начале изучается вопрос о целесообразности отраслевой концентрации или разнообразие инвестиционной деятельности. Так стратегия концентрации промышленности в сочетании с высоким инвестиционным риском может применяться на первых этапах жизненного цикла компании. Поскольку спрос на продукцию (услуги, работы) удовлетворен потребителями, необходимо перейти к стратегии секторальной диверсификации инвестиционной деятельности.

На втором этапе рассматривается возможность различных форм секторальной диверсификации инвестиционной деятельности в конкретных секторах, таких как строительство и промышленность, строительные материалы, сельское хозяйство и пищевая промышленность и т. Д. Это позволяет значительно снизить инвестиционные риски. Основным недостатком этой стратегии является то, что связанные отрасли имеют одинаковый секторальный жизненный цикл, что увеличивает инвестиционный риск в течение определенных периодов времени.

На третьем этапе рассматривается возможность различных форм диверсификации инвестиционной деятельности в смежных секторах. Из-за выбора отраслей с различным уровнем жизненного цикла инвестиционный риск значительно снижается.

Определение региональной ориентации инвестиционной деятельности компании связано с двумя основными условиями.

Малые и средние предприятия работают в одной локации. Для них возможности региональной разнообразие инвестиционной деятельности ограничены недостаточным объемом инвестиционных ресурсов и сложностью управления инвестициями и экономической деятельностью.

Продолжительность бизнеса на первых этапах жизненного цикла в этом регионе обычно проводятся хозяйственная и инвестиционная деятельность. В процессе развития компания может расширить деятельность в нескольких регионах.

Параметры для оценки эффективности инвестиционной стратегии компании:

- Согласованность инвестиционной стратегии с общей стратегией корпоративного развития.

- Согласованность инвестиционной стратегии компании с факторами внешней инвестиционной среды.

- Внутренний баланс инвестиционной стратегии: согласованность целей и стратегических целей; Соблюдение целей и стандартов с содержанием инвестиционной политики; Согласованность действий инвестиционной стратегии в направлениях и сроках.

- Согласованность инвестиционной стратегии компании с ее внутренним потенциалом.

- Реализованная инвестиционная стратегия: адекватность инвестиционных фондов, инвестиционных инвестиционных проектов, доступность фондового рынка, необходимые финансовые инструменты и тому подобное.

- Эффективность реализации инвестиционной стратегии.

Если результаты оценки разработанной инвестиционной стратегии, которые соответствуют выбранным критериям, являются положительными, они будут приняты компанией для реализации.

3 Анализ финансового состояния предприятия ООО «Интеллект-Авто».

3.1 Характеристика предприятия. Инвестиционная стратегия предприятия.

В 2013 г. было в организованном порядке общество с узкой ответственностью «Интеллект Авто». Основоположник фирмы вложил в строительство сооружения в городке Березовский Кемеровской области и приобретение оснащения с целью компании автосервиса. Реинвестируя приобретенную прибыль, а также инвестируя личные средства, в этом ведь году была открыта наиболее большая автомойка в городке на 10 автомобилей. В начале 2014 года с поддержкой кредита был раскрыт промышленный обследование фрахтовых машин и машин в основе гарантийного центра, что состоит из 3-х направлений, какие могут функционировать одновременно. Мишенью основоположника было формирование различного типа услуг автосалона, что б соответствовал нуждам жителей города и ликвидировал соперников и целиком захватывал нишу с целью предоставления авто услуг в городке Березовском. Опираясь в данной миссии, в основе имеющегося сооружения, предпринимательство постепенно раскрывался с целью реализации новейших и внедренных в использование автозапчастей, и аксессуаров, авто фирмы согласно изготовлению авто напыления, но также заключены договоры на сервис и восстановление машин с разными фирмами в городе.

Из вышесказанного возможно сделать заключение, что фирма соответствует стратегии ускоренного увеличения. Данная политика избирается многочисленными фирмами в преждевременных стадиях актуального цикла. Чтобы твердо установить рынок и закрепиться, фирма станет мобилизировать все средства, насколько данное допустимо, и диверсифицировать свою деятельность. Политика ускоренного увеличения и диверсификации в перспективе будет стратегией вторжения, таким образом как фирма повышает размеры изготовления и торговель в абсолютно всех областях собственной работы, до тех пор пока не будет монополией на рынке

С точки зрения инвестирования в ряд инвестиционных планов одновременно, трудно дать оценку влияния любого плана в единый эффект, однако в нашем случае данное пока нереально, так как собственники считают эту информацию конфиденциальной. Допустимо, что собственники никак не систематизируют сведение об различных сферах. В данном случае мы можем разграничить доходы с разных разновидностей работы, для того, чтобы посредством сведение и анализ, оценить результативность любой области и установить потребность в модернизации и инвестиции.

В рассмотренном случае возможно дать оценку общую результативность инвестировать стратегии фирмы согласно ее экономическому состоянию. В самом процессе, в следствии диверсификации вложений в 2013 г. в основе фирмы раскрылись новейшие области работы, которые стали прибыльными.Образцами считаются первоначальные направления с целью диагностического осмотра автотранспортного средства. Направление открылась в то время, если промышленный осмотр передался от страны в руки аккредитованных индивидуальных учреждений. ООО «Интеллект - авто» был первой и в то время единственной фирмой в городке, где собственник автомобиля имел возможность пройти технический осмотр и приобрести диагностическую карту, необходимую для страхования транспортных средств. Прочие области также стали извлекать доход. Поэтому, для того чтобы оценить финансовое положение фирмы, мы сможем предоставить многостороннюю оценку производительности избранной инвестиционной стратегии.

3.2 Анализ финансового состояния предприятия

В таблице 3 приводится уплотненный баланс-нетто. Начало отчетного периода в анализе - 1 января 2016 года и конец - 31 декабря того же года.

Таблица 3 – Уплотненный баланс-нетто ООО «Интеллект – авто»

|

Актив |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|||

|

|

|

||||

|

|

|

|

|||

|

|

|

|

|

|

|

На основании приведенного выше уплотненного баланса-нетто будет проведен вертикальный и горизонтальный анализ. В таблице 4 представлены данные вертикального анализа баланса.

Таблица 4 – Вертикальный анализ баланса ООО «Интеллект – авто»

|

Актив |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|||

|

|

|

||||

|

|

|

|

|||

|

|

|

|

|||

|

|

|

|

|

|

|

Из таблицы 4 можем увидеть, что доля внеоборотных активов в балансе предприятия уменьшилась, также уменьшилась доля запасов и затрат. Но возросла доля оборотных активов, это должно положительно сказаться на ликвидности баланса.

Отталкиваясь от пассива таблицы, мы видим, что доля капитала увеличилась, а доля заемного капитала упала. Таким образом, мы понимаем, что компания стала финансово независимой (так как увеличилось соотношение собственного капитала к валюте баланса). И мы можем заключить, что компания стала финансово стабильной (соотношение собственного капитала и долгосрочной задолженности к активам улучшилось).

В таблице 5 приведем данные горизонтального анализа баланса.

Таблица 5 – горизонтальный анализ баланса ООО «Интеллект – авто»

|

Актив |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

Анализ динамики валюты баланса, структуры активов и пассивов позволяет сделать ряд несколько выводов о финансовом состоянии ООО «Интеллект-Авто».В балансовой валюте наблюдается снижение на 673 тыс. руб. (на 1,37%) из-за снижения стоимости основных средств и сокращения некоторых видов запасов (сырья и материалов, а также текущей работы).

Снижение абсолютной стоимости производственных активов (сырья и материалов) анализируемой компании, а также удельного веса в составе активов свидетельствует о снижении производственных возможностей.

Увеличение фактического объема наиболее ликвидных активов (наличных, расчетных и других активов) оказывает положительное влияние на финансовое положение компании.

Увеличение собственного капитала на 0,83% в связи с увеличением нераспределенной прибыли и сокращением заемного на 22,03% в связи с сокращением торговой кредиторской задолженности оказывает положительное влияние на финансовое положение компании (что соответствует финансовому рычагу)

«Плечо» финансового рычага определяется как отношение заемного капитала к собственному, и считается допустимым, если этот коэффициент меньше или равен 0,5. Рассчитаем плечо финансового рычага на конец отчетного периода:

«Плечо» финансового рычага=3719/45791= 0,08

В отчетном периоде «Плечо» финансового рычага соответствует нормативному, и фирма зависит главным образом, от собственных источников финансирования.

Составим таблицу, содержащую показатели рассчитанные исходя из данных «Отчета о финансовых результатах» приложение Б.

Таблица 6 – показатели ООО «Интеллект – авто»

|

Показатель |

|

|

|

|

|||

|

|

|

|

|

||||

|

|

|||||||

|

Прибыль от продаж /выручка от реализации |

0,0180 |

0,0150 |

-0,003 |

||||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|

||||

Можно сделать вывод, что в ближайшее время предприятие является платежеспособным, в отличие от ситуации, характерной для него на начало года.

Рассчитаем перспективную ликвидность фирмы на начало отчетного периода:

Лп = А3 – П3=4126 тысячи рублей

Рассчитаем перспективную ликвидность фирмы на конец отчетного периода:

Лп = А3 – П3=3019 тысяч рублей

Можно наблюдать уменьшение перспективной ликвидности, однако запас значения этого показателя довольно значителен, и, значит, можно прогнозировать, что предприятие останется платежеспособным еще некоторое время в будущем, даже если эта отрицательная тенденция сохраниться.

Более детальный анализ платежеспособности предприятия будет проводиться на основе финансовых коэффициентов. Для наглядности составим таблицу 9, в которую занесем значения показателей, рассчитанных по формулам:

Ктл = (А1+А2+А3) / (П1+П2),

где Ктл – коэффициент текущей ликвидности.

Кко = (А1+А2) / (П1+П2),

где Кко – коэффициент критической оценки.

Кал = А1 / (П1+П2),

где Кал – коэффициент абсолютной ликвидности.

ОПЛ = (А1+0,5*А2+0,3*А3) / (П1+0,5*П2+0,3*П3),

где ОПЛ – общий показатель ликвидности.

Таблица 7 – Показатели ликвидности и платежеспособности ООО «Интеллект – авто».

|

Показатель |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

На конец отчетного периода все показатели попадают в нормативные диапазоны. А.Д. Шеремет отмечает, что коэффициент текущей ликвидности дает прогноз платежеспособности на 1,5-2 месяца; коэффициент быстрой (критической) ликвидности – на срок 0,5-1 месяц, а коэффициент абсолютной ликвидности – на предстоящие дни до 2 недель.

Для оценки финансового состояния предприятия важнейшим является общий показатель ликвидности. Можно наблюдать увеличение этого показателя в динамике и прогнозировать, что финансовое состояние организации будет улучшаться.

Судя по полученным коэффициентам, баланс предприятия можно назвать ликвидным, а саму предприятие – платежеспособным.

Заключение

Инвестиции понимаются как государственные, корпоративные и индивидуальные фонды, направленные на создание, обновление, перестройку и техническое перевооружение компаний, а также покупку акций, облигаций и других ценных бумаг, и активов.

Инвестиции - это более широкая концепция, чем капиталовложения. Они охватывают так называемые реальные активы (инвестиции) и портфельные инвестиции (финансовые активы). Инвестиции играют очень важную роль в экономике каждого государства. Они служат основой для:

1. повышения качества продукции;

2.ускорения научно-технического прогресса;

3. расширенного процесса воспроизведения;

4. сокращения издержек производства и увеличения прибыли от продаж.

Инвестиции - процесс пополнения или добавления капитала. Это приток нового капитала в год. Запасы материалов и полуфабрикатов уменьшаются и используются в процессе производства, а машины устаревают физически или морально и должны быть заменены.

Компании производят инвестиции, потому что новый капитал позволяет им увеличить свою прибыль. Когда компания инвестируется, она должна решить, будет ли увеличение прибыли в течение определенного периода времени, больше стоимости затрат. Альтернативной ценой для инвестирования определенной суммы долларов является рыночный процент с капитала, исходя из суммы, необходимой для покупки нового капитала.

Большинство инвестиций компании являются долгосрочными. Типичный прирост капитала будет продолжаться в течение многих лет. Инвестиции различаются по временному показателю. Срок полезного использования инвестиций - это количество лет, в которые они приносят доходы компании или снижают издержки.

Эффективность экономики страны, ее отдельных регионов, отраслей и новых форм собственности во многом зависит от характера инвестиционной политики, которая фокусируется на наиболее полном и рациональном использовании всех видов ресурсов. Главная цель современной инвестиционной политики - поставить экономику на интенсивный путь развития с последующим снижением затрат для роста производства и увеличения инвестиций в интенсификацию использования существующих активов.

Решение, основанное на тщательном экономическом обосновании о целесообразности вложения инвестиций в развитие производства, является важным, но не последним пунктом эффективного использования капитальных вложений, поскольку впереди предстоит капитальное строительство, то есть реализация выбранного проекта.

Проектирование и прямое строительство объекта, т.е. капитальное строительство, наиболее эффективно влияют на эффективность использования капитальных вложений.

Повышение эффективности инвестиций капитального строительства на предприятии может быть достигнуто благодаря развитию хорошего проекта и сокращению времени разработки; сокращение времени строительства; использование там, где это возможно и целесообразно, хороших модельных проектов, которые зарекомендовали себя на практике и т. д.

Выбор тех или иных направлений и способов повышения эффективности инвестиций (инвестиций) зависит от особенностей компании и конкретных условий.

Планированию инвестиций должно предшествовать тщательный анализ их экономического обоснования с учетом факторов риска и инфляции.

Список литературы

- Боровикова Т.В. Инвестиционная деятельность предприятия: учебное пособие /- 2-е изд., - Москва: Конус, 2016. - 432 с.

- Дегтяренко В.Н. Оценка эффективности инвестиционных проектов - Москва: Экспертное бюро, 2007. - 144 с.

- Кривцова Ю.В. Концепции инвестиционного анализа экономического потенциала организации // Вестник Самарского государственного университета путей сообщения. - 2010. - №1 (19). - С. 63-69.

- Крутик А.Б. Инвестиции и экономический рост предпринимательства - Санкт-Петербург: Лань, 2008. - 544 с.

- Налоговый кодекс Российской Федерации / -1-часть изм. и доп. -Санкт-Петербург: Питер, 2012. - 115 с.

- Паламарчук А.С Экономика предприятия: учебное пособие. - Москва.: Инфра-М, 2014. - 176 с.

- Пошиваленко Г.П., Киселева Н. Инвестиционная деятельность: книга - Москва.: Конус, 2010. - 432 с

- Родионова В.М. Финансовая устойчивость предприятия в условиях инфляции- Москва: «Перспектива», 2015. -238 с

- Ткаченко А.Н.. Оценка эффективности инвестиционных проектов: учебное пособие -НФИ КемГУ: Новокузнецк, 2003. - 78 с.

- Касьяненко Т Г. Инвестиции: учебное пособие. Мосвка: Эксмо, 2009. 240 с

- Чернов В.А. Инвестиционная стратегия: учебное пособие для вузов - Мосвка: ЮНИТИ-ДАНА, 2016.-163 с

- Чиненов М.В. Инвестиции: учебное пособие -Мосвка.:КНОРУС, 2007. 248 с

- Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций /-2-е изд., перераб. и доп. - Мосвка:ИНФРА-М, 2008. 208 с.

- Пособие по временной нетрудоспособности (ИНСТИТУТ ПОСОБИЙ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ)

- Состав, структура и организация деятельности конституционного суда РФ

- Основные функции в системе менеджмента (Анализ деятельности предприятия ООО «Макфудс»)

- Основные функции в системе менеджмента (Система стимулирования труда)

- Системный подход в менеджменте (Возникновение и история развития системного подхода к менеджменту)

- Аппарат государственной власти (Принципы организации и деятельности механизма государства)

- Системный подход к менеджменту (Теоретические основы системного подхода в управлении)

- Система органов местного самоуправления

- Методы преодоления конфликта и стресса (Теоретические основы конфликтов и стрессов)

- Основы проектирования программ. Этапы создания программного обеспечения.(Исследование технологий разработки информационных систем на основе баз данных )

- Формирование компетентностного портрета современного менеджера (Сущность деятельности руководителя производственного предприятия)

- Анализ художественного произведения И.И Шишкина «Среди долины ровныя»