Сущность и значение бухгалтерского учета оплаты

Содержание:

Введение

В учебной и нормативной литературе определяется следующее значение бухгалтерского учета: бухгалтерский учет предполагает под собою синтезированный порядок отбора, регистрации и обобщения данных в денежном обороте об имуществе, обязательствах учреждений и их перемещении посредством непрерывного, постоянного и фактичного учет всех хозяйственных операций.

Так, современный бухгалтер выполняет обширную работу, содержащую в себе отражение хозяйственных операций по счетам бухгалтерского учета, составление плана и утверждение управленческих решений, надзор и аудит, анализ, оценку и исследование хозяйственной деятельности учреждения.

Одним из основных течений деятельности бухгалтерии каждого предприятия является учет заработной платы сотрудников.

Данный отрезок деятельности бухгалтерии представляет собой один из наиболее сложных и ответственных, и согласно своему значению захватывает одну из основных зон в целой системе бухгалтерского учета в организации. Эта проблема является важной и актуальной т.к. в обстоятельствах системы рыночного хозяйствования в согласовании с преобразованиями в кономическом и социальном формировании государства значительно изменяется и стратегия в сфере оплаты труда, общественной деятельности и защиты сотрудников.

Многочисленные функции государства, согласно осуществлению дан-ной политической деятельности , представлены напрямую предприятиям, которые лично определяют фигуры, системы и объемы оплаты труда, итогов его материального стимулирования.

Одним из основных условий, воздействующих на эффективность работы, а следовательно итог хозяйственной деятельности, является оплата труда.

Функционирующее трудовое законодательство под значением "оплата труда" признает не объем заработной платы, определенный работнику, а целую концепцию взаимоотношений, сопряженных с предоставлением определения и исполнения нанимателем выплат работникам за их деятельность в соответствии с законами, другими нормативными правовыми и актами,корпоративными соглашениями, договорами, локальными нормативными актами и трудовыми соглашениями (ст.129 ТК РФ).

Заработная плата, это поощрение за работу в соответствии с квалифика-цией сотрудника, сложностью, качеством, объемом и обстоятельствами исполняемой деятельности, а кроме того выплаты компенсирующего и побудитель-ного характера.

Понятие “заработная плата” заполнилось новым составляющим и включает все типы заработков (кроме того разных типов премий, доплат, надбавок и социальных льгот), которые выражены в денежных и натуральных конфигурациях (самостоятельно от способов финансирования), в том числе денежные средства, начисленные сотрудникам согласно законодательству за не отработанный период (ежегодный отпуск, праздничные дни и т.п.). Таким образом, трудовые прибыли каждого сотрудника формируются его индивидуальным взносом, с учетом окончательных итогов деятельности предприятия, регулируется налогами и наибольшими объемами не ограничиваются. Наименьший объем оплаты работы сотрудников абсолютно всех организационно - правовых форм вводится законодательством.

Учет и анализ оплаты труда по праву захватывает одно из главенствующих мест в целой системе учета на предприятии, так как труд является важнейшим элементом издержек производства и обращения.

Целью выпускной квалификационной работы представляется, создание,исследование рекомендаций для совершенствования организации учета труда и заработной платы на предприятии.

Для того, чтобы достигнуть цели курсовой работы были поставлены, впоследствии и решены такие задачи, как:

- рассмотреть формулировки, типы и формы оплаты труда;

- проанализировать ключевые нормативные документы, стабилизирующиеорганизацию, учет, оплату труда;

- обнаружить характерные особенности оплаты труда, на примере конкретной организации;

- предоставить организационную экономическую оценку ООО « Светлинский ферроникелевый завод»;

- проанализировать положение организации оплаты труда и материального стимулирования на примере конкретного предприятия;

Объект изучения: Общество с ограниченной ответственностью «Светлинский ферроникелевый завод» (ООО «СФНЗ»).

Предмет изучения – учет труда и заработной платы.

ГЛАВА 1. Сущность и значение бухгалтерского учета оплаты труда в организации

Роль и значение бухгалтерского учета

Бухгалтерский учет представляется, как один из значимых компонентов экономических финансовых взаимоотношений в мире экономики. В области действия организации (предприятия) каждой формы собственности представляется как:

• звено управления, исполняющее двустороннюю взаимосвязь между руководителем организации и его коллективом;

• специальный экономический финансовый язык, при помощи которого отражаются суть и особенность хозяйственной деятельности.

Бухгалтерский учет представляется как концепция непрерывного, сплошного и взаимозависимого исследования и контролирования за хозяйственной деятельностью организации. Это строгий документированный учет. Никакая запись не может выполняться без четкого оформления документа.

Бухгалтерский учёт не позволяет выборочности ,ни по временной единице, ни в производстве[5]. Сведения бухгалтерского учёта применяются с целью исследования и контролирования за хозяйственной деятельностью организации.Хозяйственная деятельность предприятия ориентирована на исполнение производства,распределения,обмена и потребления материальных благ,требуемых в обществе.

Руководить хозяйственной деятельностью в организации допускается

только лишь при присутствии данных о колличестве и качестве совершающихся финансовых действий. Первичные сведения о фактах хозяйственной деятельности отражаются в бухгалтерском учёте, что содействует систематизации раздробленной информации в общую характеристику установленных явлений хозяйственной деятельности в организации, таким образом, также развитию экономических показателей.

Отлично от иных типов учета,бухгалтерский представляется системным.Им отображается любая произведенная хозяйственная операция в натуральном,трудовом и денежном взаимоотношениях.Экономические движения обобщают-ся в бухгалтерском учете,как движение стоимости, чтое дает возможность при-обрести сведения о вновь основанной стоимости , распределений и перераспре-делений.

Бухгалтерский учёт представляет немаловажную значимость в системе оценки объктов учета и установлении их себестоимости (калькуляции). В нынешнее время, в обстоятельствах интенсификации общественного производстванеобходимо усовершенствование хозяйственного механизма, а изначально хозрасчетных отношений, финансового стимулирования, контролированием за созданием производства и распределением. В данных обстоятельствах значимость информации бухгалтерского учета в управлении организации более значительно увеличивается.

Бухгалтерский учёт дал возможность формированию занимательной,

созидательной и отлично оплачиваемой специальности. Бухгалтер проявляет

огромное воздействие на утверждение, в том числе и административных управленческих решений. Главная цель бухгалтера, гарантировать руководителю организации нужные данные с целью принятия управленческих решений. Так же с целью увеличения производительности работы организации и воизбежании хищений, бухгалтер должен формировать систематизацию внутреннего контролирования. Он берет на себя ответственность для участия в планировании доходов организации, в составлении смет и контролирования за растратами. Минимальный размер оплаты предполагает собою самую низкую границу стои-мости неквалифицированной рабочей силы, вычисляемой в виде денеж-ных выплат в расчете на месяц, что получают лица, работающие согласно най-му, за осуществление простых работ в стандартных условиях. Минимальный размер оплаты обусловливается с учетом стоимости жизни и экономических перспектив государства. Минимальный размер оплаты оустанавливается в раз-мере 40 процентов от прожиточного минимума, вычисленного на душу населе-ния, что подразумевает его периодический пересмотр с учетом изменения ин-декса потребительских цен и тарифов на услуги. Федеральным законом РФ “О повышении минимального размера оплаты труда”, минимальный размер оплаты труда определен с 1 мая 2018 г и равен 11 163 руб.[1]

Минимальная ставка заработной платы базируется на минимальном размере оплаты труда. Ежемесячная наименьшая заработная плата работника, исполнившего свои трудовые обязательства (общепризнанных норм труда), не имеет возможности быть ниже минимального размера оплаты труда. В минимальный размер оплаты труда не входят доплаты и надбавки, и кроме того премии и прочие льготные выплаты. Для установления минимальной ставки (оклада) работников предприятия работодатель должен учитывать их в более высоком размере, нежели определенный Федеральным законом минимальный размер оплаты труда. На уровне минимального размера оплаты труда ставка работников вводится в случаях, если организация переживает проблемы экономического характера, или в качестве особой меры согласно предотвращению массового высвобождения работников. Однако это угрожает частыми и серьезными проверками со стороны государства.

Оплатой труда называется концепция взаимоотношений, сопряженных с обеспечением определения и исполнения работодателем выплат сотрудникам за их работу в соответствии с законами, другими нормативными правовыми актами, корпоративными договорами и трудовыми соглашениями.[8]

В условиях рыночной экономики организации розыскивают новые модификации оплаты труда. Изначально перед коонструированием системы оплаты труда в новых обстоятельствах, необходимо установить, что есть на самом деле заработная плата, так как многочисленные экономисты и практики упорно настаивают, что взамен определения “зарплата” необходимо использовать определение “трудовой доход”.

Более значимым является не отыскивать новое в терминологии, а наибо-лее подробно раскрыть сущность и качество экономической категории “зарпла-та” в изменившихся обстоятельствах. Установление заработной платы как части общественного продукта (совокупного общественного продукта, государственного дохода и т.п.), распределяемого согласно труду между разными сотрудниками, противоречит рынку.

Заработная плата делится не только согласно объёму и качеству труда, но ее количество находятся в зависимости и от практического трудового вклад сотрудника, от окончательных итогов хозяйственной деятельности предприяти.

Категорию, которую мы рассмотрим, допускается определить следую-щим образом. Заработной платой является, базисная часть средств, устремляе-мых на использование, показывающая собою часть дохода (чистую продукцию)находящуюся в зависимости от итогов деятельности коллектива и распределяющуюся меж сотрудниками в соответствии с объемом и качеством потраченного труда, действующим трудовым вкладом каждого и величиной внесенного капитала.

Основные принципы организации и ведения бухгалтерского учёта, формирования и предоставления отчетности введены Положением по ведению бух-галтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29 июля 1998 г. N 34н (с изм. И доп. от 1 января 2011 года приказом Минфина России от 25 октября 2010 года N 132н.) [3]. Они дают возможность грамотно сформировать и осуществлять Бухгалтерский учёт на любом шаге хозяйственной деятельности организации, а кроме того составлять и предоставлять Бухгалтерскую отчетность.

Бухгалтерский учет оплаты труда в организации

В соответствии со ст.91 ТК РФ работодатель должен осуществлять под-счет времени, практически проработанного каждым сотрудником. Для этого применяются особые унифицированные формы.[2]

При формировании учетной политически деятели все учреждения вне зависимости от их организационноправовой формы заявляют принципы доку-ментооборота и технологию обрабатывания учетной политики (п.5 Положения согласно бухгалтерскому учету "Учетная политика организации" ПБУ 1/98, одобренного Приказом Минфина России от 9 декабря 1998 г. N 60н). [3] С целью этого ратифицируются особые унифицированные формы, что со вре-менем смогут меняться.

При этом унифицированные формы согласно учету работников созданы с целью использования юридическими лицамии абсолютно всех форм собственности, а унифицированные формы согласно учету применения рабочего времени распространяются на юридические лицца абсолютно всех форм собственности, помимо бюджетных организаций.

В одобренные формы первичной учетной документации предприятия смогут при потребности вводить дополнительные реквизиты, согласно Порядку применения унифицированных форм учетной документации, утвержденным Постановлением Госкомстата РФ с 24 марта 1999 г. N 20.[3]

Так необходимо запомнить, что все реквизиты одобренных Госкомста-том РФ унифицированных форм первичной учетной документации остаются без изменений (в том числе код, номер форм, название документа). Устранение отдельновзятых реквизитов с унифицированных форм никак не допустимо.

Ниже представлены унифицированные формы и короткие рекомендации согласно порядку их заполнения.

При приеме одного сотрудника оформляется распоряжение согласно форме N Т1. В случае, когда на предприятие принимается параллельно несколько сотрудников, тогда абсолютно для всех имеет возможность оформления один приказ согласно форме N Т-1а.

При оформлении приказа о приеме на работу указываются следующие данные:

─наименование структурного подразделения;

─профессия (должность);

─испытательный срок, в случае если рабочему вводится проверка при приеме на службу;

условия приема на службу (также указываются оклад либо тарифная ставка) и характер будущей деятельности (по совместительству, в режиме перевода из иного учреждения, с целью замещения на время недостающего сотрудника, с целью исполнения установленной работы и др.).

Приказ о приеме на службу подписывается руководителем предприятия и его оглашают работнику (ам) под расписку.

На основе приказа о приеме на работу заполняются следующие документы:

трудовая книжка работника;

личная карточка работника (форма N Т-2);

лицевой счет работника (форма Т-54 или N Т-54а).

Личная карточка работника (форма N Т-2) заполняется на лиц при-

нятых на работу, сотрудником отдела кадров в одном экземпляре[6]. Делаются

записи в разделах на основании соответствующих документов. Работник, при-нимаемый на службу, подписывает личную карточку, где указана дата её под-писания.

Штатное расписание (модель N Т-3) включает список структурных подразделений, должностей, данные о числе штатных единиц, окладах, надбавках и ежемесячном фонде заработной платы.

Штатное расписание утверждается указом руководителя учреждения, перемены в щтатном расписании кроме того записываются в соответствии с приказом.

Приказ о переводе сотрудника на другое место службы (модель N Т-5), заполняет работник отдела кадров, подписывается руководителем учреждения и оглашается работнику под расписку. В этом приказе учитываетсяоклад (тарифная ставка) согласно новому месту службы.

В случае если параллельно переводятся несколько сотрудников на дру-гое место службы, это может быть оформлено один приказом согласно форме N Т-5а.

На основе приказа о переводе ставятся отметки в таких формах:

-в личной карточке (фигуры N Т-2);

-лицевом счете (фигуры N Т-54 либо Т-54а);

-вносится отметка в трудовой книжке.

Приказ (распоряжение) о предоставлении отпуска сотруднику (модель N Т6) оформляется сотрудником отдела кадров, подписывается руководителем предприятия и оглашается работнику под расписку.

При предоставлении оттпуска нескольким сотрудникам приказ оформляется согласно форме N Т-6а.

На основе этого приказа ставятся отметки в следующих формах:

в иличной карточке (модель N Т-2);

лицевом счете (модель N Т-54 либо Т-54а);

производится расчсчет заработной платы, причитающейся за отпуск, согласно форме N Т-60"записка расчет о предоставлении отпуска работнику".

График отпусков (модель N Т7) визируется руководителем отдела кадров, начальниками структурных подразделений и утверждается руководством предприятия.[3]

Приказ о прекращении действия трудового соглашения(договора) с сотрудником (модель N Т8) заполняется сотрудникомотдела кадров, подписывается руководителем предприятия, оглашается работнику под расписку[3].

В случае расторжения договора с несколькими работниками приказ издается согласно форме N Т-8а.

На основании приказа делается запись в следующих формах:

─в личной карточке (форма N Т-2);

─в лицевом счете (форма N Т-54 или Т-54а);

─в трудовой книжке;

производится расчет с работником по форме N Т-61 "Записка-расчет при прекращении действия трудового договора".

Распоряжение о направлении сотрудника в командировку (модель N Т-9)

заполняется работником отдела кадров, подписывается руководством предприятия либо уполномоченным лицом.

В приказе указываются фамилия и инициалы, структурное подразделение специальность (должность) командируемого, и кроме того задача, период и место (а) командировки.

При направлении в командировку нескольких сотрудников приказ издается согласно форме N Т-9а.

Командировочное удостовирение (форма N Т-10) выставляется в одном экземпляре сотрудником отдела кадров на основе приказа о направлении в командировку (модель N Т-9).

В каждом месте назначения в командировочном удостоверении проставляются отметки о времени прибытия и убытия, это удостоверяется подписью ответственного должностного лица и печатью.

Служебное задание для направления в командировку и доклад о его исполнении (модель N Т10а) подписывается структурного отделения, куда был направлен командированный сотрудник.

Служебное задание утверждается руководством предприятия и передает-ся в отдел кадров с целью издания приказа о направлении в командировку (форма N Т-9 либо Т-9а).

Табель учета использования трудового времени и расчета заработной платы (модель N Т─12) оформляется в 1 экземпляре уполномоченным лицом, подписывается руководителем структурного отделения, работником отдела кадров и передается в бухгалтерию.

Отметки в табеле о случаях неявок гна службу либо о работе в порядке неполноного рабочего времени, о работе в сверхурочное время и иных отступлениях от стандартных обстоятельств работы обязаны выполняться только лишь на основе документов, оформленных соответствующим способом (лист нетрудоспособности, справка об исполнении государственных обязанностей и т.п.).

Расчетно-платежная ведомость (форма N Т─49), расчетная ведомость (форма N Т-51) и платежная таблица(модель N Т─53) используются с целью расчета и выплаты заработной платы сотрудникам предприятия. Ведомости оформляются в одном экземпляре в бухгалтерии.

Начисление заработной платы (фигуры N Т-49 и Т-51 ) выполняется на основе данных первичных документов, согласно учету выработки, фактически отработанного времени и иных документов.

На титульном листе расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т─53) указывается единая сумма, предназначенная к выплате. Согласие на выпплату заработной платы подписывается руководителем предприятия либо уполномоченным лицом. В конце ведомости указываются суммы уплаченной и депонированной заработной платы.

В конце платежной ведомости посде последней записи ведется итоговая строка согласно общей сумме ведомости. На выданную необходимую сумму заработной платы оформляется расходный кассовый ордер (форма N К-2),

номер и дата его проставляются в последней странице ведомости.

Журнал регистрации платежных ведомостей (форма N Т─53а) используется с целью учета и регистрации платежных ведомостей согласно сделанным выплатам сотрудникам предприятия. Ведется сотрудником бухгалтерии.

Лицевой счет оформляется согласно форме N Т-54 и используется

с целью отображения данных о заработной плате, уплаченной работнику. Заполняется сотрудником бухгалтерии.

При обрабатывании учетных данных с использованием средств вычис-лительной технически, оформляется форма N Т-54а, что включает только лишь условно постоянные реквизиты о сотруднике. Сведения по расчету заработной

платы, приобретенные на бумажных носителях, выкладывается каждый месяц в лицевой счет.

Записка расчет о предоставлении отпуска работнику (форма NТ ─60) ис─пользуется с целью расчета причитающейся работнику заработной платы и иных выплатпри предоставлении ему годичного оплачиваемого либо другого отпуска.

Записка расчет при прекращении действия трудового соглашения(догово-ра) с сотрудником (форма N Т-61) используется с целью учета и расчета причитающейся заработной платы и иных выплат сотруднику при прекращении действия трудового договора(соглашения). Оформляется сотрудником отдела кадров.

Акт о приемке работ, произведенных согласно трудовому соглашению (договору), заключенному в период исполнения установленной деятельности (форма N Т-73) является основанием с целью конечного либо поэтапного расчета сумм оплаты произведенного труда. Оформляется сотрудником, отве-чающим за приемку выполненных работ, утверждается руководителем и пере-ходит в бухгалтерию с целью расчета и выплаты исполнителю работ причитающейся суммы.

Рабочее время это период, в процессе которого сотрудник обязан вы-полнить возложенные на него трудовые обязанности. Функционирующим за-конодательством утверждена различная длительность рабочего времени.[1]

Стандартная длительность рабочего времени не должна быть больше сорока часов в неделю. Вводится в качестве начальной общепризнанной нормой для сотрудников абсолютно всех предприятий и учреждений независимо от форм собственности.

Для водителей и грузчиков учитывается гибкий (скользящий) режим рабочего времени, режим при котором отдельные сотрудники с согласия руководства смогут управлять длительность собственного рабочего времени, как в сторону повышения, так и в сторон у снижения.

На предприятии определена пятидневная рабочая неделя, с 9.00 до 18.00 из которых один час обеденный перерыв.

Вне зависимости от того,какой тип учета рабочего времени используется отделом кадров каждый месяц заполняется табель учета применения рабочего времени (форма N Т─12 либо N Т─13), включающий сведения об отработанном персоналом времени, на основе которыхх бухгалтерией предприятия выполня-ется расчет заработной платы, кроме того оформляется налоговая и статисти-ческая отчетность.

Размер доплаты за совмещение специальностей (должностей) устанавливаются согласно договору сторонаим трудового соглашения (ст.151 ТК РФ)[2]

В соответствии со ст.99 ТКРФ сверхурочной работой называется произ-водимая сотрудником работа, по инициативе работодателя:

─за границами установленной длительности рабочего времени (не более сорок часов в неделю, в случае если для этого сотрудника не применяется неполная длительность рабочего времени, либо неполное рабочее время);

─за границами установленной длительности ежедневной работы (сме─ ны);

─свыше стандартного числа рабочих часов за учетный период.

Сверхурочная работа подлежит оплате в повышенном объеме. На пред-приятии установлены определенные размеры оплаты за сверхурочную работу приказом о размере оплаты за час переработки раздельно для грузчиков и сотрудников отдела реализации.

В соответствии со статьёй 152 ТК РФ, введены такие обязательства оп-латы сверхурочной работы, а именно, сверхурочная работа оплачивается за первые два часа деятельности не меньше чем в полуторном объеме, за последу-ющие часы не меньше, нежели в двойном объеме.[2]

Правила оплаты труда в выходные и нерабочие праздничные дни введены на предприятии, в согласовании со ст.153 ТК РФ.[2]

Работа в выходные и нерабочие праздничные дни оплачивается не меньше чем в двойном объеме:

сдельщикам не меньше чем двойные сдельные расценки;

сотрудникам, деятельность которых оплачивается согласно дневным и почасовым ставкам,в объеме не меньше удвоенной дневной либо часовой ставки;

сотрудникам, получающим месячный оклад, в объеме не меньше одинарной дневной либо часовой ставки свыше оклада.

Когда в выходной либо внерабочий праздничный период приходится часть рабочего времени (смены), в двойном объеме в соответствии с Разъяснением Госкомтруда и Президиума ВЦСПС от 8 августа 1966 г. N 13/П_21 "О компен-сации за работу в праздничные дни" оплачивается время, практически отрабо-танные в праздничный период (от 0 часов вплоть до 24 часов).[3]

Случаи, если работодатель имеет право совершить удержание от оклада сотрудника без согласия последнего, перечислены в ст.137 ТК РФ.[5]

Для закрытия задолженности работодателю удержания могут произво-диться:

1) с целью возмещения неотработанного аванса, выплаченного работнику в счет заработной платы;

2) с целью погашения неизрасходованного и вовремя не вороченного аванса, сделанного всвязи с должностной командировкой либо переводом на иную место службы на другое место, а так же в иных случаях;

3) с целью возврата сумм, излишне уплаченных сотруднику изза счетных погрешностей, а кроме того сумм, излишне уплаченных сотруднику в случае признания органом по рассмотрению индивидуальных трудовых споров вины сотрудника в невыполнении общепризнанных норм труда (ч.3 ст.155 ТК РФ) либо проще (ч.3 ст.157 ТК РФ).[5]

В перечисленных выше вариантах работодатель имеет право утвердить постановление об удержании не позднее одного месяца со дня завершения срока, введенного с целью возврата аванса (закрытия задолженности, либо неверно расчитанных выплат), и при условии, что сотрудник не оспаривает причин и объемов удержания (ч.3 ст.137 ТК РФ).[5]

Если данные условия неисполняются, в таком случае работодатель мо-жет требовать возврата выше названных сумм только лишь в судебном порядке.

Другие причины для удержания из заработной платы сотрудника могут быть установлены только лишь федеративными законами. Такие основания, включают:

1)п.4 ст.226 НК РФ, удержание налоговым агентом суммы налога на до-ходы физических лиц;[6]

2) ст.43 Уголовно-исполнительного кодекса РФ удержание из заработка лица, осужденного к исправительным работам, сумм, установленных пригово-ром суда;[7]

3) ст.109 Семейного кодекса РФ, удержание алиментов на основании исполнительного листа или нотариально удостоверенного соглашения об упла-те алиментов.[8]

Законодательством установлен, кроме того, максимальный объем про-изводимых при любой выплате удержаний (ст.138 ТК РФ). К тому же данный объем находится в зависимости от причин удержания.[5]

Так, единым правилом устанавливается рамки объема абсолютно всех удержаний ,20 процентов выдаваемой заработной платы.

В случаях, установленных федеральными законами, максимальный объем может быть вплоть до 50 процентов выплаты. Один из подобных ситуаций ус-танавливает ТК РФ если удерживание выполняется согласно нескольким ис-полнительным документам.[5]

Эпизоды, при которых разрешается наибольший объем удержаний, вплоть до 70 процентов, все перечислены в ТК РФ (перечень закрытый):

─удержание из заработной платы при отбывании исправительных работ;

─взыскание алиментов на несовершеннолетних детей;

─возмещение вреда, причиненного работодателем здоровью работника;

─возмещение вреда лицу, понесшем ущерб в связи со смертью корми─ льца;

─возмещение ущерба, причиненного преступлением.

Не разрешается удержание с выплат, что в согласовании с федеральным законом не может быть обращено взимание.

В качестве государственной гарантии ТК РФ указывает кроме того на ограничение объемов налогообложения доходов от заработной платы. Тем неменее данная проблема распологается в сфере регулирования налогового законодательства, а оно не определяет какогото особого порядка налогообложения подобных доходов.

Согласно пп.4 п.1 ст.218 НК РФ с 1 января 2012 г. родителям, предоста-вляется стандартный налоговый вычет на детей в размере 1400 руб. в месяц

на каждого ребенка.[6] Лицам, являющимися опекунами, или единственными родителями стандартный налоговый вычет предоставляется в двойном размере (2800 руб.). Под одиноким родителем для цели гл.23 "Налог на доходы физи-ческих лиц «НК РФ подразумевается одинокий (ая) отец (мать), что не состоит

в законном браке.[6]

Этот вычет предоставляется налоговым агентом вплоть до месяца, в котором прибыль налогоплательщика, рассчитанная нарастающим резуль-татом с начала налогового периода, не превысила 350000 рублей. Вычет предо-ставляется согласно доходам, в отношении каковых вычтена налоговая ставка 13 процентов.

В пп.1 и 3 ст.224 НК РФ установлена общая налоговая ставка НДФЛ 13 процентов и специальная ставка 30 процентов для всех доходов, получаемых нерезидентами.[6]

Основанием удержания алиментов является исполнительный лист, либо соглашение. Каждый документ обязан содержать реквизиты сторон.Таким образом, соглашение обязано быть подписано родителями, засвидетельствовано нотариусом (ст.100 СК РФ).

Обычно алименты взыскиваются в следующем объеме:

─на содержание одного ребенка ¼ дохода работника;

─на содержание двоих детей 1/3 дохода работника;

─на содержание троих и более детей ½ дохода работника.

Каждый работник обладает возможностью на ежегодный оплачиваемый отпуск с сохранением среднего оклада и местом работы (ст.114 ТК РФ). Со-кращение сотрудника в период его пребывания в отпуске не допустимо (ст.81 ТК РФ). Продолжительность ежегодных основного и дополнительного оплачиваемых отпусков сотрудников вычисляется в календарных днях и максимальными рамками не ограничивается[3].

В случае если длительность отпуска сотрудника более 28 календарных дней, он имеет право писать заявление с просьбой сменить ему превышающую нормальную длительность отпуска частью денежной компенсацией (ст.126 ТК РФ). Для абсолютно всех видов отпусков (ежегодного, дополнительного, учеб-ного), а кроме того с целью компенсации за неиспользованный отпуск преду-смотрена стандартная процедура исчисления, в соответствии со ст.139 ТК РФ определяется Постановлением Правительства РФ от 24 декабря 2007 г. N 922 (в ред. от 10.12.2016г) "Об особенностях порядка исчисления средней заработ-ной платы"[3].

В соответствии со ст.139 ТК РФ и п.3 Постановления Правительства РФ N 922 средний доход с целью оплаты отпусков и компенсации за неиспользо-ванные отпуска вычисляется за двенадцать календарных месяцев, предшеству-ющие отпуску (с первое по первое число).[4]

Напомним, что при этом в расчет входят все предусмотренные сис-темой оплаты труда и виды выплат, за которые начисляются налоги и (либо) страховые взносы, прибывающие в госбюджет Фонда социального страхования РФ (п.2 Распоряжения Правительства РФ N 922).[5]

В соответствии с п.9 Постановления Правительства РФ N 922 усреднен-ный дневной заработок с целью оплаты отпусков, предоставляемых в кален-дарных днях, и выплаты компенсации за неиспользованные отпуска начисля-ется посредством деления суммы заработной платы, фактически вычисленной за рассчетный период, на двенадцать и на среднемесячное количество календарных дней.

В случае, если сотрудником в периоде отработано неполное время, в та-

ком случае вначале определяется число календарных дней в полностью прора-ботанных месяцах(29,6 дней), а далее определяется число календарных дней в не целиком отработанных месяцах посредством перемножения рабочих

дней согласно календарю пятидневной рабочей недели, приходящейся на отра-ботаный период, на коэффициент 1,4. Далее, эти дни суммируются и отталки-ваясь от приобретенного числа календарных дней вычисляется средний днев-

ной заработок.

В соответствии со ст.183 ТК РФ при временной нетрудоспособности предприятие платит сотруднику пособие согласно временной нетрудоспособ-ности в соответствии с федеральным законодательством.[4]

В соответствии с п.7 Постановления о пособиях сотрудник обретает пра-во на пособие согласно временной нетрудоспособности в следующих случаях:

─при заболевании;

─при травме, вследствие которой утрачена трудоспособность;

─при несчастливом случае на производстве либо изза получения профессиона─льной болезни;

─в случае долечивания в санаторном учреждении в последствии стационарного лечения согласно направления медучреждения;

─по уходу за членом семьи;

─при помещении в стационар протезнортопедического предприятия с целью протезирования;

─при временном переводе на другую службу в связи с болезнью туберкулезом либо с профессиональной болезнью;

─в период пребывания на карантине.

Правом на пособие обладают все сотрудники, так же работающие со-гласно совместительству и в период испытательного срока.[4]

ГЛАВА 2.Учёт труда и заработной платы в организации (на примере ООО «Светлинский ферроникелиевый завод»)

2.1 Организационно-экономическая характеристика организации

Общество с ограниченной ответственностью образовалось 28 июля 2005 года. Предприятие зарегистрировано по адресу: г. Оренбург, ул. Централь-ная,1. Общество с ограниченной ответственностью «Светлинский ферронике-левый завод» (далее ООО «СФНЗ») начало свою деятельность 28июля 2005 г., предприятие получило свидетельство о постановке на учет в федеральной налоговой службе с присвоением идентификационного номера налогоплательщика (Приложение 1). Свою официальную коммерческую деятельность общество начало с июля 2005 года с занесения в единый государственный реестр юридических лиц (Приложение 2).

Основной целью деятельности ООО «СФНЗ», согласно Уставу (Приложение 3), является получение прибыли, насыщение рынка товарами и услугами, расширение в регионе, создание новых рабочих мест, сокращение безработицы, развитие социальной структуры города и области.

Основным предметом деятельности предприятия является производство чугуна, стали и ферросплавов. В соответствии с кодами ОКВЭД, указанными при регистрации имеются еще 51 дополнительный вид деятельности (вот некоторые из них):

- добыча руд цветных металлов,

- производство продуктов прямого восстановления железной руды и губчатого железа,

- производство гранул и порошков из чугуна или стали,

- производство листовогохолоднокатаного стального проката, плакированного, с гальваническим или иным покрытием,

- производство стали в слитках,

- производство сортового горячекатаного проката и катанки,

- производство стальных труб, полых профилей и фитингов,

-производство стальных прутков и сплошных профилей методом холодного волочения,

- производство профилей с помощью холодной штамповки или гибки,

- производство проволоки методом холодного волочения,

- производство алюминия, производство прочих цветных металлов

- производство свинца, цинка и олова и др.

ООО «СФНЗ», помимо вышеперечисленного, может заниматься отдельными видами деятельности. Перечень их определяется законом, при условии предоставления лицензии, согласно которой предприятие может заниматься эксплуатацией взрывопожароопасных и химически опасных производственных объектов I, II и III классов опасности (выдана Центральным аппаратом Федеральной службы по экологическому, технологическому и атомному надзору от 13.02.2017г. № ВХ-00 015903).

Для обеспечения деятельности общества согласно законодательству, образуется уставный капитал общества. Уставный капитал образуется за счет вкладов учредителей. Минимальный размер уставного капитала для ООО составляет 100 МРОТ (10 000 рублей). В соответствии с действующим законодательством на момент государственной регистрации юридического лица, при открытии расчётного счёта в банке необходимо оплатить не менее 50 % заявленного уставного капитала. Оставшаяся часть оплачивается в течение одного года с момента государственной регистрации. Вкладом в уставный капитал Общества могут быть денежные средства, ценные бумаги, другие вещи или имущественные права, либо иные права, имеющие денежную оценку. Размер уставного капитала ООО «СФНЗ» составляет 61 797 000 рублей.

Учредителями ООО «СФНЗ» могут быть граждане и юридические лица.

Имущество состоит из вклада учредителей это общая долевая собственность учредителей. На момент образования предприятия Уставный капитал ООО «СФНЗ» составил 61 797 000 руб. и в Общество входило два учредителя. Затем, согласно протокола от 13.11.2015 в Уставный капитал был увеличен за счет вклада третьего лица, принимаемого в число участников Общества.

Организационно-правовая форма предприятия – общество с ограниченной ответственностью. Согласно Федеральному закону "Об обществах с огра-ниченной ответственностью" от 08.02.1998 N 14-ФЗ [4] члены ООО отвечают по обязательствам только в размере внесенных ими вкладов и не отвечают личным имуществом. ООО «СФНЗ» образовано полностью как частная компания. Общество является юридическим лицом, имеет самостоятельный баланс, печать, штампы, бланки со своим наименованием.

ООО «СФНЗ» по предварительным данным занимает 16 место в реги-оне Оренбургской области и 3 место в категории Металлы, сплавы.

Таблица 2

Состав производственных мощностей

|

№ |

Состав производственных площадей |

Площадь, м2 |

|

п/п |

|

|

|

1 |

Здание заводоуправления |

1099,60 |

|

2 |

Здание магазина со складами, |

8160,50 |

|

3 |

Здание с диспетч.,с гаражом, мастерской и складами |

1181,00 |

|

4 |

Насосные с пристроями |

274,90 |

|

5 |

Здание пожарного депо |

151,60 |

|

6 |

Здание склада |

2331,20 |

|

7 |

Опытный цех |

2158,20 |

|

8 |

Здание АБК и Плавильный цех |

2865,80 |

|

9 |

Отделение подготовки шихты |

1419,70 |

|

10 |

Строение с пристроями (газоочистка) |

1212,00 |

|

11 |

Здание РТП и компрессорная завода |

11126,00 |

|

12 |

Щиты станций управления трубчатой печи |

1139,00 |

|

13 |

Пристрой к зданию сушильн. барабана |

1403,00 |

Состав производственных мощностей исследуемого предприятия отражён в таблице 2.

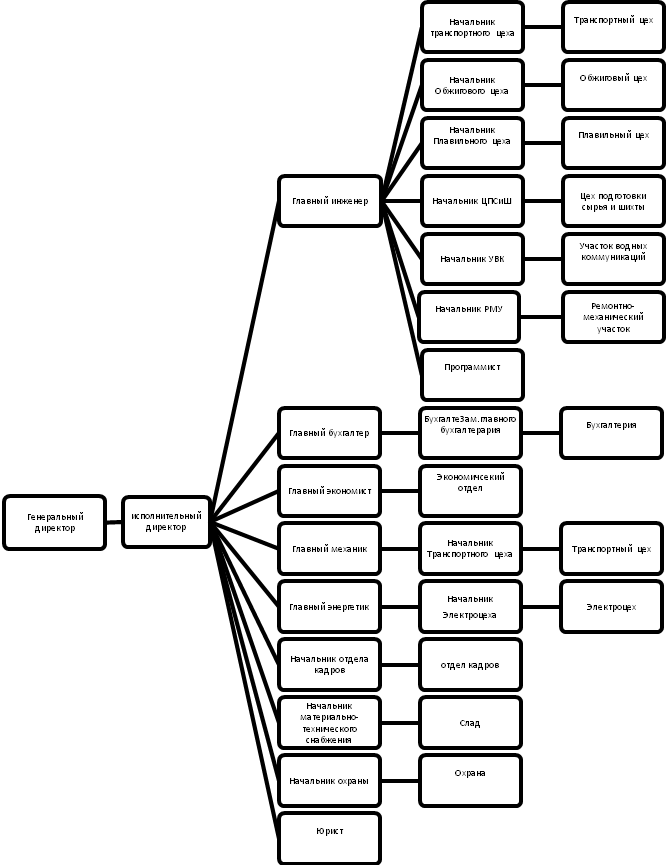

Материалами для анализа хозяйственной деятельности ООО «СФНЗ» служат: бухгалтерский баланс предприятия (Приложение 1), отчет о финансовых результатах, материалы текущей статистической и оперативной отчетности. Управленческий персонал ООО «СФНЗ» состоит из работников, обеспечивающих управление предприятием. Сюда входят руководители данного предприятия. На рисунке 1 представлена организационная структура управления ООО «СФНЗ».

Рисунок 1. Организационная структура ООО «СФНЗ»

Рисунок 1. Организационная структура ООО «СФНЗ»

В своей работе предприятие регламентирует свою деятельность в соответствии с:

1. Конституцией Российской Федерации.

2. Гражданским кодексом Российской Федерации.

3. Федеральным Законом от 06 декабря 2011 г. № 402 – ФЗ «О бухгалтерском учете».

4. Трудовым Кодексом Российской Федерации.

2.2 Оценка ведения бухгалтерского учета по оплате труда в организации

Все основные аспекты, связанные с условиями и оплатой труда в ООО «СФНЗ» изложены в Коллективном договоре. Все сотрудники в организации оформлены на постоянной основе. В каждом договоре, согласно ТК РФ оговорены:

- место работы;

- трудовая функция;

- дата начала работы;

- условия оплаты труда;

- режим рабочего времени и отдыха;

- гарантии и компенсации;

- условия, определяющие в необходимых случаях характер работы;

- условия труда на рабочем месте;

- условие об обязательном социальном страховании работника.

В организации применяется простая повременная оплат труда, при ней

заработная плата работникам начисляется в соответствии с объемом оклада за фактически проработанный период. Объем оклада любого из работников при-

креплен в штатном расписании , ратифицируемом предприятием каждый год. Штатное расписание (модель № Т3) используется с целью оформления текстуры штатного состава и численности штата предприятия. Штатное расписание включает список структурных подразделений, должностей, данные о числе штатных единиц, официальных окладах, надбавках и месячном фонде заработной платы. Ратифицируется указом руководителя предприятия. Изменения в штатном расписании, таким образом, ведуться в согласовании с приказом руководителя организации. При повременной форме оплаты труда заработная оплата работнику исчисляется за проработанный период взаимосвязи от его квалификации. Данная концепция эффективна в таких вариантах, как:

если рабочий не может оказать непосредственного влияния на увеличение выпуска продукции;

если правильно установлены нормы и нормативы, регламентирующие численность и организацию труда рабочих;

если отсутствуют количественные показатели выработки;

если организован строгий учет времени, фактически отработанного рабочим;

при правильной тарификации рабочих.[6]

При повременной плате выплата выполняется за установленное число проработанного времени самостоятельно от числа произведенного труда.

Доход работников устанавливают умножением часовой либо дневной

тарифной ставки его разряда на число проработанных им часов либо суток. До-ход иных категорий сотрудников устанавливают последующим способом:

в случае если данные сотрудники проработали всё рабочее время месяца, в та-ком случае их плату составят установленные им оклады;

в случае если они проработали неполое количество рабочих суток, в таком слу-чае их доход устанавливают разделением установленной ставки на календарноечисло суток и умножением приобретенного итога на число оплачиваемых за

счет организации рабочих суток.

При расчете средств заработной платы любое выработанное время опла-чивается согласно средней часовой ставке, характеризуемой отталкиваясь от

ежемесячной ставки ( либо оклада) и количества отработанных суток, установ-ленных графиком, т.е. при любом числе рабочих суток в месяце месячная тарифная ставка (оклад) обязана сохраняться. Подобным способом, повременная сис-тема заработной платы стимулирует работника в увеличении квалификации, та-ким образом, и тарифного разряда, в следовании рабочей дисциплине. Тем не

менее материально она никак не стимулирует работника к увеличению произ-

водительности труда и качестве деятельности. Следовательно, в таком варианте она нечасто используется в организациях.

Для начисления и выплат заработной платы используют унифицированные формы первичных учетных документов, утвержденные постановлением Госкомстата РФ от 05.01.04 г. № 1.[2]

Учетом использования рабочего времени и расчетов с персоналом в ООО «СФНЗ№ занимается бухгалтер по расчету заработной платы.

Основным документом учета является табель учета рабочего времени по форме № Т-13 .Табель учета рабочего времени и расчета оплаты труда (Форма № Т-12) и табель учета рабочего времени (Форма №Т-13) применяют для осуществления табельного учета, контроля трудовой дисциплины и составления статистической отчетности по труду. Форма № Т-12 предназначена для учета использования рабочего времени расчета заработной платы, а форма № Т-13 только для учета использования рабочего времени. Форма № Т-13 применяется в условиях автоматизированной обработки данных.

Табельный учет включает абсолютно всех сотрудников организации.

Каждому предписывается конкретный табельный номер, что указывает-ся в абсолютно всех документах согласно учету труда и заработной платы. Суть табельного учета состоит в повседневной регистрации явки сотрудников на

службу, со службы, абсолютно всех ситуаций опозданий и неявок с описанием

их фактов, а кроме того часов простоя и часов сверхурочной деятельности.

Отметку о неявках либо опозданиях создают в табеле на основе опреде-ленных документов, справок о призыве в военный комиссариат, суд, листов о

временной нетрудоспособности и др. Их сотрудники сдают бухгалтеру по рас-чету заработной платы; период простоев определяют согласно листкам о прос- тое,а время сверхурочной деятельности , согласно спискам мастеров.[6]

Учет формирования выроботки работников в организации реализовыва-ют мастера, бригадиры и прочие сотрудники, на которых возложены данные

прямые обязанности. С целью учета формирования используются разные фор-

мы первичных документов (наряды на произведенную работу, единости учета

произведенных трудов и др.).

Заполнение табеля в организации совершается посредством способа сплошной регистрации. Табель составляется в одном экземпляре, каждый месяц удостоверяется подписью исполнительного директора ипереходит в бухгалтерию. На основе табеля совершается зачисление заработной платы.

Главным регистром, применяемым с целью оформления расчетов с сотруд-никами по заработной плате, является расчетная ведомость. К любой расчетной ведомости кроме того прикладывается свод начислений и удержаний.

В расчетной ведомости находятся вычисления согласно установлению сумм заработной платы, доступной выплате сотрудникам. Платежную ведо-мость применяют только с целью выплаты заработной платы. В ней указывают-ся инициалы сотрудников, их табельные номера, средства к выдаче и расписку в получении заработной платы. Расчетноплатежные ведомости либо заменяющие их расчетные и платежные ведомости используют с целью расчетов с сотрудниками за полный рабочий месяц.

Аванс за первую половину месяца, как правило, выдается согласно пла-тежным ведомостям. Необходимую сумму аванса, как правило, устанавливают в размере 40 процентов оклада согласно тарифным ставкам либо оклада

с учетом проработанных сотрудником суток.

Выдача заработной платы производится в установленные в организации дни месяца. В ООО «СФНЗ» выплата заработной платы согласно Коллективного договора осуществляется 15 и 30 числа каждого месяца. При совпадении для выплаты с выходным или нерабочим праздничным днем, выплата заработной платы производится накануне этого дня.

В бухгалтерском учете делаются следующие проводки:

Д 20 К 70 - начислена заработная плата работников.

Д 70 К 51 - перечислена заработная плата на карточки.

В организации заработная плата абсолютно всех сотрудников перечис-ляется на персональные карточки сотрудников.[2]

Удержания с оплаты труда работников организации разделяются на:

1. Обязательные удержания;

2. Удержания по инициативе работодателя;

3. Удержания по инициативе работника.

К числу обязательных удержаний, производимых из заработной платы, относятся удержания:

─налога на доходы физических лиц,

─по исполнительным листам.

Для данного вида удержаний согласие работника не требуется.

Д 70 К 68- удержан НДФЛ из заработной платы в размере 13% от суммы заработной платы работника. НДФЛ исчисляется работодателем нарастающим итогом с начала налогового периода по итогам каждого месяца.

Ставки налога на доходы:

35% — от стоимости любых выигрышей, призов, получаемых в конкурсах, рекламных акциях,

30% — для нерезидентов,

9% — на дивиденды

13% — все остальные виды доходов.

НК РФ определен перечень доходов физических лиц, которые не учитываются при определении налогооблагаемой базы по налогу на доходы физических лиц (государственные пособия, пенсии, компенсационные выплаты и т.д.)[3]

Налоговые вычеты от прибыли налогоплательщиков предоставляют причину сократить облагаемый доход налогоплательщика. Налоговые вычеты

предполагают собой концепцию четких и тех, которые носят всеобщий характер налоговых вычетов, предустановленных в четких зафиксированных суммах.

Согласно ст.218 НК РФ необходимо учитывать стандартные налоговые вычеты, предоставляемые работнику. Например, вычет на детей, который распространяется за каждый месяц налогового периода на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

· 1 400 рублей - на первого ребенка;

· 1 400 рублей - на второго ребенка;

· 3 000 рублей - на третьего и каждого последующего ребенка;

· 3 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.[3]

Налоговый вычет предоставляется на любого ребенка в возрасте вплоть до 18 лет, а кроме того на любого обучающегося на очной форме обучения,

аспиранта, ординатора, интерна, студента, курсанта находящегося в возрасте

вплоть до 24 лет.

Налоговый вычет предоставляется в двойном объеме единственному родителю (опекуну), усыновителю, попечителю. Обеспечение налогового вычета

единственному родителю приостанавливается с месяца, последующего за месяцем вступления его в брак.

Налоговый вычет предоставляется на основе документов и письменных заявлений, дающих возможность на данный налоговый вычет.

Вычет имеет действие до месяца, в котором доход налогоплательщика,

рассчитанный нарастающим результатом начала налогового периода (в сторо-ну него предусматривается налоговая ставка 13процентов) налоговым агентом, дающим этот налоговый вычет, превысил 350 000 руб..

Д 70 К 76 - по исполнительным листам удержано из заработной платы. На предприятие приходят исполнительные листы, чаще всего связанные с выплатой алиментов и удержаний за коммунальные услуги и кредиты банкам, согласно которым бухгалтер обязан взыскать необходимую сумму из заработной платы, таким образом, уменьшив ее.

К удержаниям по инициативе работодателя относятся держания:

─за причиненный организации материальный ущерб;

─за брак;

─своевременно не возвращенных подотчетных сумм; по представленным займам и кредитам;

─излишне выданной заработной платы.

Удержания этого типа исполняются на основании приказа (постановле-ния) исполнительного директора с описанием основания удержаний, с ним обя-зано быть ознакомлено под расписку сотрудник, с чьего дохода они исполня-ются.

В бухгалтерском учете данные удержания оформляются следующими проводками:

Д 70 К 71 - Удержано с работника в счет погашения невозвращенных в срок подотчетных сумм;

Д 70 К 94 - удержано из заработной платы работника в счет возмещения недостачи материальных ценностей.[2]

Абсолютно все сотрудники вне зависимости от должности, которую они

занимают, срокам трудового соглашения, должностного оклада обладают воз-можностью на ежегодный оплачиваемый отпуск длительностью 28 календарных суток, в случае если с ними заключен трудовой договор. Потому, как в орга-низации присутствуют сотрудники опасных специальностей, им предоставляется дополнительный отпуск вплоть до 18 суток.

Приказ (распоряжение) о предоставлении отпуска работнику(форма № Т-6) (приложение 11) и приказ (распоряжение) о предоставлении отпуска работникам (форма № Т – 6а) применяется для оформления и учета отпусков, предоставляемых работнику (работникам) в соответствии с законодательством, коллективным договором, нормативными актами организации, трудовым договором. Составляется работником кадровой службы, подписывается исполнительным, объявляются работнику под расписку. На основании приказа делаются отметки в личной карточке, лицевом счете и производится расчет заработной платы, причитающейся за отпуск, по форме № Т-60 «Записка-расчет о предоставлении отпуска работнику».

План отпусков (Форма № Т-7) рассчитанный с целью отображения данных о времени распределения ежегодных отпусков сотрудникам абсолютно всех структурных подразделений предприятия на календарный год согласно месяцам. График отпусков это сводный план. При его оформлении предусматриваются действующие законодательства, особенности деятельности предприятия и просьбы сотрудника.

График отпусков расписывается руководителем кадровой службы, в

согласовании с выборным профсоюзным органом и ратифицируется исполни-тельным директором.

При переносе времени отпуска в иной период с согласия сотрудника и

руководителя структурного отделения в график отпусков записываются надле-жащие изменения.

Отпуск оплачивается из расчета среднего оклада за расчетный период.

Средний доход работника вне зависимости от порядка его деятельности обус-лавливается отталкиваясь от практически начисляемых ему выплат и действи-тельно проработанного им времени за 12 календарных месяцев, предшествую-щих отпуску[2].

Средний дневной доход с целью оплаты отпусков и выплаты компенсации за неиспользованные отпуска начисляется за минувшие 12 календарных месяцев. Для того чтобы подсчитать обычный доход сотрудника, уходящего в

очередной оплачиваемый отпуск, необходимо вначале установить его средний дневной заработок. Далее эту сумму необходимо умножить на число суток отпуска.

Сумма отпускных=Средний дневной заработок X Количество дней отпуска

Средний дневной заработок равен отношению начисленной за расчетный период зарплаты к 12 предыдущим календарным месяцам и к среднемесячному числу календарных дней (29,3). При этом учитываются все выплаты, предусмотренные правилами оплаты труда на предприятии. Конкретный перечень выплат приведен в пункте 2 Положения об особенностях исчисления среднего заработка. Выплаты, не связанные с оплатой труда, например материальную помощь, учитывать не нужно. (Приложение 12).

Также ежемесячно с начисленной заработной платы сотрудника рассчитываются взносы во внебюджетные фонды:

на обязательное пенсионное страхование,

на обязательное медицинское страхование,

на обязательное социальное страхование на случай временной нетрудоспособности,

и на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний.

Указанные выше взносы рассчитываются каждый месяц и перечисляются в госбюджет не позже 15 числа последующего месяца. Документ по оплаченным взносам представляется ежеквартально в фонд социального страхования и в пенсионный фонд.

Размеры взносов во внебюджетные фонды такие:

Страховые взносы на обязательное пенсионное страхование, зачисляемые на выплату страховой части трудовой пенсии для всех сотрудников составляет 22% с фонда оплаты труда; перечисляются в ПФ РФ.

Страховые взносы на обязательное медицинское страхование работающего населения, поступающие от плательщиков в бюджет Федерального фонда обязательного медицинского страхования составляют 5,1% с фонда оплаты труда; перечисляются в ПФ РФ[5].

Страховые взносы на ОСС на случай временной нетрудоспособности и в связи с материнством составляют 2,9 % от фонда оплаты труда; перечисляются в ФСС

Размер страховых взносов на ОСС от несчастных случаев на производстве и профессиональных заболеваний зависят от класса профессионального риска. В ООО " СФНЗ» их размер составляет 1,9 % от фонда оплаты труда; перечисляются в ФСС.

В бухгалтерском учете при начислении и перечислении взносов делаются следующие проводки:

Д 20 К 69.2.6. начислены взносы на ОПС в ПФ РФ

Д 20 К 69.3.1. начислены взносы в ФФОМС

Д 20 К 69.1.1 начислены взносы в ФСС

Д 69 К 51 перечислены взносы с расчетного счета во внебюджетные фонды.[3]

Кроме начисления и перечисления заработной платы работникам пря-мыми обязанностями бухгалтера по заработной плате является, кроме того, пре-дставление отчетности во внебюджетные фонды в сроки утвержденные Правительсвом РФ:

- В ФНС сдаются следующие отчеты:

- справки 2-НДФЛ сдаются до 1 апреля с признаком 1, до 1 марта с признаком 2;

- расчет 6-НДФЛ сдается до конца месяца, следующего за 1-м кварталом, полугодием, 9 месяцами, до 1 апреля — за 2017 год;

- единый расчет по взносам сдается до 30 числа месяца, идущего за отчетным периодом (квартал, полугодие, 9 месяцев, год).

В ПФР сдаются следующие формы:

- СЗВ-М — до 15-го числа месяца, идущего за отчетным;

- СЗВ-СТАЖ — до 1 марта года, следующего за отчетным.

В ФСС предоставляется расчет 4-ФСС, который сдается:

- до 20-го числа месяца, идущего за отчетным периодом, — в бумажном виде;

-

- до 25-го числа месяца, следующего за отчетным, — в электронном виде

-

Возглавляет бухгалтерию на предприятии главный бухгалтер. Обязанность по ведению бухгалтерского учета возложена на главного бухгалтера (ч. 3 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете”). Бухгалтерский учет ведется с использованием специализированной бухгалтерской компьютерной программы “1С: Бухгалтерия 8”, редакция 3.0[1]

Аналитический учет бухгалтерия производит раздельно по подразделениям, экономические планы оформляются, в общем, по предприятию и в управ-ленческом порядке представляются исполнителям.

ООО «СФНЗ» представляется юридическим лицом от времени его госу-дарственной регистрации, обладает расчетными и прочими счетами в кредит-ных организациях, так же и в иностранной валютной единице, круглую печать, которая содержит его полное фирменное название на русском языке, распоря-жение о месторасположении его. Общество имеет право обладать штампами и

бланками с собственным названием, свою эмблему, а кроме того оформленный в введенном режиме товарный знак и прочие средства индивидуализации.

В организации создано надлежащие положение о функциях и обязаннос-ти бухгалтерской деятельности.

В функции бухгалтерии входит гарантия верного учета расчетов соглас-но оплате труда, экономических и кредитных операций, актуальную выверку абсолютно всех расчетов по балансу, жесткое выполнение кассовой финансовой и расчетной дисциплин.

Бухгалтерия кроме того реализовывает надзор за верным расходованием средств фонда оплаты труда, начислением и выдачей абсолютно всех типов

премий и т.д.[1]Документооборот на предприятии осуществляется с помощью программ «1СБухгалтерия», «1ССклад», «1СПредприятие»). Ключевыми плюсами этой формы учета является единовременное внедрение первичной информа-ции, скорость обеспеченья пользователей нужными данными. Программа

включает большой размер нормативной справочной информации, что содер-жит в себе документы по организации и ведению бухгалтерского учета, схемы и календари уплаты налогов и прочие сведения, она дает возможность сфор-мировать многоуровневый синтетический и аналитический учет, работать с

несколькими планами счетов и многими базами данных. Бухгалтерский учёт на исследуемом предприятии основывается на единых методологических принципах, установленных Положением по бухгалтерскому учёту «Расходы организации» ПБУ 10/99, Налоговым Кодексом РФ и правилами, определенными порядками их применения, установленными в Инструкции по применению Плана счетов бухгалтерского учета.

Состав отдела бухгалтерии содержит семь работников, в том числе главного бухгалтера. По окончании любого трудового дня совершается сдача наличной выручки. Поэтому, допускается, что в организации основана не централизованная, а бухгалтерия комбинированного вида, что отображено в учетной политике ООО «СФНЗ». Таблица 3

Структурные подразделения и их отчеты в бухгалтерию

|

Структурные подразделения |

Состав и наименование документов |

|

Юрист |

Договоры, счета на оплату и др. |

|

Склад |

Документы по движению ТМЦ |

|

Материально-технический отдел |

План доходов и расходов, финансовый план |

|

Транспортный отдел |

Документы по эксплуатации транспорта и его ремонту, о расходе ГСМ и др. |

Работники бухгалтерии осуществляют свои функции на основании разработанных и утвержденных директором должностных инструкций. Согласно утвержденной должностной инструкции, обязанностями главного бухгалтера являются:

1) обеспечивать утвержденный график предоставления отчетности;

2) обеспечивать ежемесячный анализ финансовой деятельности общества;

3) регулярно проводить учебу кадров бухгалтерии, специалистов по учету труда, продукции, расходу товарно-материальных ценностей;

4) составлять годовой отчет;

5) составлять годовые финансовые планы совместно со специалистами подразделений;

6) составлять годовые задания рабочим совместно со специалистами подразделений.

Взаимосвязь бухгалтерии со структурными подразделениями предприятия представлена в таблице 3.

ГЛАВА 3. Разработка рекомендаций по улучшению ведения бух-галтерского учета оплаты труда в организации

Усовершенствование бухгалтерского учета в организации это много-гранная, систематическая и направленная процедура. В ее составе выделяется некоторое количество значимых шагов:

• выстраивание и усовершенствование текстуры работы бухгалтерского учета;

• детальная отработка положений учетной политики и сохранение ее актуальности версии; • внедрение самых последних технологий обработки учетных данных;

• контроль за абсолютным и актуальным исполнением графика доку-

ментооборота;

• оценка используемой системы учета, отработка способности использо-

вания более разумной и успешной ее формы в рамках функционирующе-го законодательства;

• построение и усовершенствование СВК(системы внутреннего контроля)

Так, как бухгалтерский учет для ООО «СФНЗ», это процедура сбора, ре-гистрации, систематизации и обобщения данных, усовершенствование его ори-ентировано:

• достижение рационального равновесия между потребностями руковод-ства ООО «СФНЗ» в необходимых данных и способностями бухгалтерского

учета (необходимое соблюдение всесторонности, оперативности и качества учетных данных);

• формирование с помощью бухгалтерского учета данных, позволяющих пользователям получать эффективные управленческие решения, и т. д.[4].

Значимыми звеньями движения к улучшению бухгалтерского учета в

ООО «СФНЗ» являются:

•выстраивание успешного взаимодействия системы бухгалтерского учета с сис-темой производства, планированием и управлением;

•использование нынешних достижений кибернетики и арифметики, алгаритмов исчисления с целью организации и усовершенствования концепции бухгал-терского учета.

Актуальной проблемой для ООО «СФНЗ» остается так же усовершенствование структуры службы бухгалтерского учета. Мероприятия по совершенствованию структуры службы бухгалтерского учета по моему мнению это:

─совершенствование взаимодействия цеха бухгалтерии с другими структур─ ными подразделениями;

─ приобретение дополнительного оборудования;

В зависимости от размеров и разветвленности структуры предприятия, изменяется и объем бухгалтерской службы, становится труднее процедура её взаимодействия с другими подразделениями и структурами. Чтобы бух-галтерия ООО «СФНЗ» не страдала от неимения соответствующего своевременного и согласованного взаимодействия с иными структурными единицами

предприятия, следует разработать внутренний локальный акт, изображающий

целую разносторонность учетных связей изнутри предприятия, предоставляю-щий любому исполнителю понимание значимости его операций в совокупной

учетной деятельности.(«Локальный нормативный акт взаимодействия структурных подразделений ООО «СФНЗ»)[3].Данный внутрифирменный акт следует ввести в ежедневный рабочий день и реализовывать непрерывное наблюдение его исполнения. Для этого необходимо вести журнал учета внутренних локальных актов, пример представлен в таблице 4.

Таблица 4

Журнал ознакомления с локальными нормативными актами

ООО «СФНЗ»

|

№ п/п |

ФИО сотрудника |

Должность |

Структурное подразделение |

Правила внутреннего трудового распорядка (Подпись,дата ознакомления) |

Положе─ние об оплате труда(подпись и дата оз─накомления) |

Акт взаимодействия структурных подразделений (подпись,дата ознаком.) |

|

1 |

Шкроб Ирина Сергаеевна |

Бухгалтер |

Бухгалтерия |

Шкроб 10.08.2018 |

Шкроб 10.08.2018 |

Шкроб 10.08.2018 |

|

2 |

Ларина Ирина Евгеньевна |

Специалист ОК |

Отдел кадров |

Ларина 15.05.2018 |

Ларина 15.05.2018 |

Ларина 15.05.2018 |

Перед тем как принимать решение об автоматизации бухучета следует выделить, что и как эта автоматизация должна в бухгалтерии улучшить.

Распространенным стереотипом является то, что автоматизация бухгал─терского учета приводит к сокращению бухгалтерского персонала, что приводит к страху перед автоматизацией, а иногда и к ее саботажу. Несмотря на то, что, на первый взгляд, все логично –часть работы берет на себя компьютер, который и вытесняет бухгалтеров, стереотип является ошибочным. Дело в том,что количество необходимых в бухгалтерии сотрудников зависит только от количества обрабатываемых бухгалтерией первичных документов (накладных, кассовых ордеров, платежек и пр.), а количество первичных документов не зависит от то го, автоматизирован бухучет или нет, оно зависит от объема хозяйственных операций в организации.

Для обеспечения процесса атоматизации, и является нужным, внедрение мероприятия по приобретению дополнительного оборудования. Таким мероприятием является приобретение и обновление программы 1С.

ЗАКЛЮЧЕНИЕ

Учет труда и заработной платы согласно своим понятиям

охватывают одну из основных зон в системе управления в любой организации.

Актуальность выбранной темы курсовой работы « Учет труда и заработной платы» обусловливается тем, что в обстоятельства перехода к системе рыночного хозяйствования значительно изменяется стратегия в сфере оплаты труда, социальной помощи и защиты сотрудников.

Многочисленные функции государства согласно осуществлению данной политики представлены напрямую организациям, а они самолично определяют формы, системы и объемы оплаты труда.

В курсовой работе пересмотрены проблемы организации, вопросы учета, системы и формы оплаты труда, изучена процедура исчисления средств на оплату труда, ведение синтетического и аналитического учета заработной

платы в ООО «СФНЗ».

В нынешний период производство чугуна, стали и ферросплавов представляется главным предметом деятельности ООО «СФНЗ». Предприятие обладает возможностью работать разными, не противоречащими функционирующему законодательству РФ видами внешнеэкономической деятельности, нужными с целью решения производственных и социальных проблем.

ООО «СФНЗ» при начислении заработной платы руководствуется

действующим законодательством, а кроме того и внутренними положениями согласно учету труда и заработной платы.

На базе произведенного исследования, допускается сделать следующие заключения:

1) Согласно постановлению генерального директора ООО «СФНЗ» учет расчетов с персоналом по оплате труда исполняется отделом бухгалтерского учета, возглавляемым главным бухгалтером. Бухгалтерия представляется независимым структурным подразделением. Учет производится с использованием ПК и программного обеспечения соответствующего назначения. Сотрудники бухгалтерии находятся в непосредственном подчинении у главного бухгалтера. Количество сотрудников бухгалтерии ООО «СФНЗ» 7 человек.

2) В согласовании с Планом счетов учет расчетов с сотрудниками ООО «СФНЗ» согласно всем типам оплаты труда исполняется на счете 70 «Расчеты с персо-налом по оплате труда».

3) При начислении заработной платы ООО «СФНЗ» использует простую

повременную оплату труда, как для персонала управления, так и для основно-го производственного персонала. Следовательно, деятельность работников основного производства оплачивается согласно часовым тарифным ставкам, а аппарат управления и его структурные отделения получают заработную пла-

ту в соответствии с должностными окладами.

4) Для исчисления заработной платы ООО «СФНЗ» применяет табели учёта отработанного времени, на базе коих, бухгалтерия совершает вычисление заработной платы. Причитающаяся к выплате заработная плата отображает-ся на лицевых счетах сотрудников. Она заносится в расчетноплатёжную ведомость, на основе которой и выполняется оплата.

Аналитический учет, согласно счету 70 «Расчеты с персоналом по оплате труда» проводит по каждому сотруднику ООО «СФНЗ».

Основным типом удержания представляется налог надоходы физических лиц, что удерживается с заработной платы в согласовании с ст.23 Налогового кодекса РФ и равно 13%.

Учитывая особенности учета расчетов по оплате труда ООО «СФНЗ»,

допускается сделать заключение, что организация учета личного состава ООО «СФНЗ», проработанного времени и выработки сотрудников, а также и удержания из заработной платы проводятся в соответствии с нормативными и законодательными актами по бухгалтерскому учету. Исследование состояния бухгалтерского учета и анализ оплаты труда в ООО «СФНЗ» выя-вили, что степень учетной системы на предприятии довольно высока, и в полном объеме соответствует главным условиям для предоставленной формы учета со стороны функционирующего законодательства. При установлении состава расходов на оплату труда предусмотрен промышленный вид деятельности предприятия.

Осуществленное исследование персонала и фонда оплаты труда в ООО «СФНЗ» выявило, что ключевые направления розыска запасов повышения эффективности применения средств для оплаты труда на исследуемом пред-приятии, является повышение производительности работы работников промы-шленного производства, а кроме того повышение части чистой прибыли в ее

совокупной сумме. Затраты на оплату труда уменьшились на 18 219руб. по

сравнению с предыдущим периодом, поэтому я посчитала целесообразным

предложить такие мероприятия, как:

приобретение вспомогательного оборудования для расширения границ произ-водства;

─введение системы премирования согласно итогам деятельности для стимуляции персонала и повышения эффективности его работы;

─повышение квалификации персонала, для качественного обеспечения трудо-

вого процесса;

─осуществление соревнований и конкурсов для работников предприятия, в качестве также стимулирующей функции.

Из вышеизложенного, допускается сделать выводы о том, что организация обладает шансом существенно усовершенствовать собственные производственные и экономические показатели, при чем за счет наиболее интенсивной деятельности по разбору расходов по заработной плате и выработке рекомендаций и предложений на его базе.

Список используемых источников

1. Конституция Российской Федерации. Официальное издание: Администрация Президента Российской Федерации, 1997. – М.: Юридическая литература, 2017. – 64 с.

2. Гражданский кодекс Российской Федерации: [части первая, вторая, третья, четвертая: официальный текст: текст Кодекса приводится по состоянию на 1 октября 2017 г.]. – М.: Омега –Л, 2009. – 474 с.

3. Налоговый кодекс Российской Федерации (НК РФ) Часть 1. – ГД ФС РФ, 16.07.1913. – № 117-ФЗ. – Новосибирск: Сиб. унив. изд-во, 2013. – 460 с.

4. Трудовой кодекс Российской Федерации. – ГД ФС РФ, 21.12.2001. – № 197-ФЗ. – Новосибирск: Сиб. унив. изд-во, 2012. – 615 с.

5. Семейный кодекс Российской Федерации (по состоянию на 20 сентября 2008 года). – Новосибирск: Сиб. унив. изд-во, 2017. – 64 с.

6. Федеральный закон «О внесении изменения в статью 1 Федерального закона «О минимальном размере оплаты труда». – ГД РФ, 24.06.2008. – N 91-ФЗ. – Новосибирск: Сиб. унив. изд-во, 2009. – 24 с.

7. Федеральный закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». – ГД СФ РФ, 09.07.1998. – № 125-ФЗ. – Новосибирск: Рипэл плюс, 2008. – 14 с.

8. Федеральный закон «О бухгалтерском учете». – ГД СФ РФ, 06.12.2011. – № 402-ФЗ. – М.: Издательство «Омега-Л», 2007. – 16 с.

9. Федеральный закон «Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан». – ГД СФ РФ, 31.12.2012. - №190-ФЗ. – Новосибирск: Рипэл плюс, 2013. – 11 с.

10. Постановление Правительства РФ от 24 декабря 2017 г. № 922 «Об особенностях порядка исчисления средней заработной платы». –Новосибирск: Сиб. унив. изд-во, 2018. – 22 с.

11. Постановление Госкомстата РФ от 06.04.2001 N 26 (с изм. от 05.01.2014) «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». – М.: Издательство «Эксма», 2015. – 7 с.

12. Постановление Минтруда РФ от 31.05.2012 N 38 «О внесении дополнений в Квалификационный справочник должностей руководителей, специалистов и других служащих». – М.: Издательство «Омега-Л», 2013. – 10 с.

13. Письмо Минфина России от 04 марта 2014г. №04-02-05/3/15 «О порядке учета расходов на оплату пособий по нетрудоспособности в части, выплачиваемой за счет средств работодателя, и применении ограничения максимального размера пособий по нетрудоспособности». – М.: Издательство «Омега-Л», 2014. – 5 с.

14. Приказ МНС России от 31 октября 2013 г. №БГ-3-04/583 «Об утверждении форм отчетности по налогу на доходы физических лиц». – М.: Издательство «Омега-Л», 2013. – 11 с.

15. Абрамова Э.В., Акилова Е.В., Семенихин В.В. Оплата труда: Практическое руководство. – М: Эксмо, 2016 – 224с.

16. Анализ финансовой отчетности: Учебник / Под ред. М.А. Вахрушиной и Н.С. Пласковой. – М.: Вузовский учебник, 2018. – 367 с.

17. Бурцев В.В. Организация внутреннего аудита на предприятии // БОСС. – 2010. – № 5. – С. 10 – 15.

18. Волгин Н.А. Оплата труда: производство, социальная сфера, государственная служба (Анализ, проблемы, решения). – М.: Издательство «Экзамен», 2013. – 294 с.

19. Дудченко О.Н. ЗАРПЛАТА: расчет и учет: Учебно-практическое пособие. – М.: Экзамен, 2014. – 192 с.

20. Комплексный экономический анализ хозяйственной деятельности: Учебник / Л.Т. Гиляровская и др. – М.: ТК Велби, Издательство Проспект, 2017. – 360 с.

21. Кондраков Н.П. Бухгалтерский учет: Учебник. – М.: ИНФРА-М, 2014. – 592 с.

22. Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит в условиях рынка. – М.: Перспектива, 2012. – 347 с.

23. Масленникова Л.А. О стандартных налоговых вычетах // Российский налоговый курьер, 2016. – №6. – С.15-25.

24. Федосова Т.В. Бухгалтерский учет. – Таганрог: ТТИ ЮФУ, 2017.

25. Фролова Т.А. Экономика предприятия: конспект лекций. – Таганрог: Издательство ТРТУ, 2015. – 273 с.

26. Холоденко Е.М., Ростовцев А.В. История бухгалтерского учета и аудита. – М.: Инфра, 2017. – 104 с..

27. Шеремет А.Д., Суйц В.И. Аудит: Учебник для вузов. – М.: ИНФРА-М, 2012. – С.45.

28. Шеремет А.Д. Теория экономического анализа: Учебник. – 2-е изд. – М.: ИНФРА – М, 2017. – 367 с.

29. Сайт Министерства финансов РФ - http://minfin.ru/ru/accounting/accounting/legislation/legislation/

30. Справочник бухгалтера: законодательство, методические указания http://sprbuh.systecs.ru/uchet/inventarizaciya/inv_metodika_p1.html

31. Справочная правовая система «Консультант Плюс» - http://base.consultant.ru/cons/cgi/online.cgi?req=card;page=inf0

32. СПС «Гарант» http://www.garant.ru

ПРИЛОЖЕНИЕ 1

Бухгалтерский баланс

|

на |

20 |

17 |

г. |

Коды |

|||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

16 |

||||||||||||

|

Организация |

ООО «Светлинский ферроникелиевый завод» |

по ОКПО |

41841533 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5603007679 |

|||||||||||||

|

Вид экономической |

строительными материалами |

по |

43.99 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО |

||||||||||||||

|

по ОКОПФ/ОКФС |

47 |

16 |

|||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес) 461042, Оренбургская область, город Бузулук, Ново-Чапаевская улица, 139 -

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

17 |

г.3 |

20 |

16 |

г.4 |

20 |

15 |

г.5 |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

||||||||||||

|

Результаты исследований и разработок |

||||||||||||

|

Нематериальные поисковые активы |

||||||||||||

|

Материальные поисковые активы |

||||||||||||

|

Основные средства |

908 285 |

557 583 |

528 190 |

|||||||||

|

Доходные вложения в материальные ценности |

||||||||||||

|

Финансовые вложения |

||||||||||||

|

Отложенные налоговые активы |

||||||||||||

|

Прочие внеоборотные активы |

178 669 |

381 190 |

381 634 |

|||||||||

|

Итого по разделу I |

1 086 955 |

938 773 |

909 824 |

|||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

439 685 |

441 254 |

420 034 |

|||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

4 222 |

5 326 |

||||||||||

|

Дебиторская задолженность |

131 980 |

93 796 |

82 973 |

|||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

0 |

1 |

1 |

|||||||||

|

Денежные средства и денежные эквиваленты |

11 173 |

644 |

564 |

|||||||||

|

Прочие оборотные активы |

379 |

|||||||||||

|

Итого по разделу II |

587 439 |

541 021 |

503 572 |

|||||||||

|

БАЛАНС |

1 674 394 |

1 479 794 |

1 413 396 |

|||||||||

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 1

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

17 |

г.3 |

20 |

16 |

г.4 |

20 |

15 |

г.5 |

|||||||

|

ПАССИВ |

|||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

61 797 |

61 797 |

61 797 |

||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

)7 |

( |

) |

( |

) |

|||||||||||

|

Переоценка внеоборотных активов |

|||||||||||||||||

|

Добавочный капитал (без переоценки) |

17 853 |

17 853 |

17 853 |

||||||||||||||

|

Резервный капитал |

226 |

219 |

178 |

||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

2987 |

2 987 |

2 987 |

||||||||||||||

|

Итого по разделу III |

507 870 |

369 858 |

147 446 |

||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

455 142 |

661 226 |

892 815 |

||||||||||||||

|

Заемные средства |

|||||||||||||||||

|

Отложенные налоговые обязательства |