Понятие и классификация решений

Содержание:

ВВЕДЕНИЕ

Среди множества проблем современного менеджмента важнейшими являются принятие, разработка и осуществление управленческого решения, представляющего собой основной инструмент управляющего воздействия. Эффективное принятие решений необходимо для выполнения управленческих функций. Поэтому процесс принятия решений - центральный пункт теории управления.

Необходимость принятия решения пронизывает все, что делает управляющий, формируя цели и добиваясь их достижения. Поэтому понимание природы принятия решений чрезвычайно важно для всякого, кто хочет преуспеть в искусстве управления.

Эффективность управления зависит от комплексного применения многих факторов и не в последнюю очередь от процедуры принимаемых решений и их практического воплощения в жизнь. Но для того, чтобы управленческое решение было действенным и эффективным, нужно соблюсти определенные методологические основы.

Важность проблем, связанных с принятием решений, привлекает к ним внимание широкого круга ученых и практических работников, представляющих далекие друг от друга области научных и технических знаний. Менеджер, принимающий те или иные управленческие решения, должен сочетать в себе определенные качества: искусство анализа ситуаций, глубокие профессиональные знания, приемы и методы принятия решений, профессиональные навыки в работе с людьми и другие.

Управленческие решения и их последствия касаются не только интересов людей, участвующих в разработке и реализации решения, но, очень часто, и интересы внешней среды организации. Поэтому центральным звеном всей системы управления является содержание процесса принятия и реализации решений.

Актуальность темы курсовой работы обусловлена, во-первых, тем, что в настоящее время наиболее острым является вопрос формирования таких решений, которые были бы наиболее эффективными. Для этого необходимо разработать методические рекомендации формирования как эффективных решений, так и общей концепции принятия управленческих решений при современных условиях хозяйствования.

Во-вторых, принятие решений - основная часть работы менеджеров любого звена любой компании. Поэтому понимание всех тонкостей процесса принятия решений в разных условиях, знание и применение разных способов и моделей принятия решений играется значительную роль в повышении эффективности работы управленческого персонала.

Целью курсовой работы является исследование процесса принятия решений в организации.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие и классификацию решений;

- выделить этапы рационального принятия решений;

- определить факторы, влияющие на процесс принятия решений;

- раскрыть методы принятия решений;

- дать организационно-экономическую характеристику предприятия;

- выявить управленческую проблему и принять управленческое решение.

Предметом исследования являются методы, используемые при принятии управленческих решений.

Объектом исследования является промышленное предприятие города Боровичи – ООО «Вектор-станкомаркет».

Методологической основой курсовой работы является научная, учебная литература в области менеджмента, управленческих решений.

Данная проблема рассмотрена в трудах таких авторов, как Карданская Н.Л., Лапыгин Н.Ю., Литвак Б.Г., Шикин Е.В., Чхартишвили А.Г. и других.

Основными методами исследования в работе стали: анализ литературы, методы системного анализа, сравнительный метод научного познания.

1. Теоретические основы принятия и реализации решений в организации

1.1. Понятие и классификация решений

Решение - это выбор альтернативы. В менеджменте принятие решения - более систематизированный процесс, чем в частной жизни. Управляющий находит направление действий не только для себя, но и для компании в целом и ее сотрудников.

«Принятие решений – это основа управления. Любая управленческая функция соединена с несколько общими, жизненно важными решениями, которые требуют претворения в жизнь» [5, с. 29].

Управленческое решение представляет собой выбор. Это выбор должен осуществить руководитель для выполнения обязанностей, обусловленных занимаемой им должностью. «Целью такого решения является предоставление движения к поставленным перед руководителем задачам. Поэтому самым эффективным управленческим решением является выбор, который будет реализован на практике и внесет наибольшую лепту в достижение конечной цели» [10, с. 54].

Поэтому решение можно рассматривать как продукт управленческого труда, а принятие решения - как процесс, который ведет к появлению этого продукта.

В общем виде управленческое решение (индивидуальное или групповое) определяет программу деятельности коллектива по эффективному разрешению сложившейся проблемы на основе знаний объективных законов функционирования управляемой системы и анализа информации о ее состоянии.

Управленческие решения от всех других решений отличают:

- цели. «Субъект управления (индивид или группа) принимает решение исходя не из собственных потребностей, а в целях решения проблем конкретной организации» [1, с. 37];

- последствия. Частный выбор индивида сказывается на его собственной жизни и может повлиять на немногих близких ему людей. Менеджер, особенно высокого ранга, выбирает направление действий не только для себя, но и для организации в целом и ее работников, и его решения могут существенно повлиять на жизнь многих людей. Если организация велика и влиятельна, то решения ее руководителей могут серьезно отразиться на социально-экономической ситуации целых регионов. Например, решение закрыть нерентабельную организацию может существенно повысить уровень безработицы;

- разделение труда. Если в частной жизни человек, принимая решение, как правило, сам его и выполняет, то в организации существует определенное разделение труда: одни работники (менеджеры) заняты решением возникающих проблем, а другие (исполнители) – реализацией уже принятых решений;

- профессионализм. В частной жизни каждый человек самостоятельно принимает решения исходя из своего опыта. В управлении организацией принятие решений – гораздо более сложный, ответственный и формализованный процесс, требующий профессиональной подготовки. «Далеко не каждый сотрудник организации, а только обладающий определенными профессиональными навыками и знаниями, наделяется полномочиями самостоятельно принимать определенные решения» [7, с. 201].

Р.А.Фатхутдинов определяет управленческое решение как «результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели системы менеджмента» [20, с. 19].

«Принятие решения представляет собой сознательный выбор из имеющихся вариантов или альтернатив направления действий, сокращающих разрыв между настоящим и будущим желательным состоянием организации» [16, с. 42]. Данный процесс включает множество разных элементов, но непременно в нем присутствуют такие элементы, как цели, проблемы, альтернативы. Данный процесс лежит в основе деятельности организации, так как план – это набор решений по размещению ресурсов и направлению их использования для достижения организационных целей.

«В управлении организацией принятие решений осуществляется менеджерами различных уровней и носит достаточно формализованный характер, так как решение касается не одной личности, а подразделения или организации в целом» [15, с. 49]. Как правило, решения должны приниматься там, где возникает проблемная ситуация, для этого менеджеров соответствующего уровня необходимо наделить полномочиями и возложить на них ответственность за состояние дел на управляемом объекте. Очень важным условием положительного воздействия решения на работу организации является его согласованность с ранее принятыми решениями как по горизонтали, так и по вертикали управления.

Решения, применяющиеся в управлении, многообразны. Различные звенья управления формируют массу решений. Для них имеется много различных оснований и причин, они распространяются на самые разные объекты и регулируют разные общественные взаимосвязи и отношения, которые возникают во всех сферах экономики и общественной жизни.

«Организационное решение - это выбор, который должен сделать руководитель, чтобы выполнить обязанности, обусловленные занимаемой им должностью. Цель организационного решения - обеспечить движения к поставленным перед организацией задачам» [21, с. 64]. Поэтому наиболее эффективным организационным решением является выбор, который будет на самом деле реализован и внесет наибольший вклад в достижение конечной цели. Организационные решения можно квалифицировать как запрограммированные и незапрограммированные.

«Запрограммированное решение есть результат реализации определенной последовательности шагов или действий, подобных тем, что принимаются при решении математического уравнения. Число возможных альтернатив ограничено и выбор должен быть сделан в пределах направлений, заданных организацией» [8, с. 96]. Программирование можно считать вспомогательным средством в принятии эффективных организационных решений. Определив, каким должно быть решение, руководство снижает вероятность ошибки. Этим также экономится время, поскольку подчиненным не приходится разрабатывать новую правильную процедуру всякий раз, когда возникает соответствующая ситуация. «Руководству важно иметь уверенность в том, что процедура принятия решений в самом деле правильна и желательна. Если запрограммированная процедура становится неверной и нежелательной, решения, принятые с ее помощью, будут неэффективными, а руководство утратит уважение своих работников и тех людей вне организации, на которых принимаемые решения сказываются» [14, с. 73].

«Незапрограммированные решения требуются в ситуациях, которые новы, внутренне не структурированы или сопряжены с неизвестными факторами. Поскольку заранее невозможно составить конкретную последовательность необходимых шагов, руководитель должен разработать процедуру принятия решения» [12, с. 82]. К числу незапрограммированных можно отнести решения следующего типа:

- какими должны быть цели организации;

- как улучшить продукцию;

- как усовершенствовать структуру управленческого подразделения;

- как усилить мотивацию подчиненных.

В каждой из подобных ситуаций истинной причиной проблемы может быть любой из факторов.

Практически во всех случаях для руководителя трудно принять решение, не имеющего отрицательных последствий. «Эффективно работающий руководитель понимает и принимает как факт то, что выбранная им альтернатива может иметь недостатки. Он принимает данное решение, поскольку с учетом всех факторов оно представляется наиболее желательным с точки зрения конечного решения» [23, с. 124].

Рассматривая процессы принятия решений, следует учитывать два момента. Первый заключается в том, что принимать решения сравнительно легко. Все, что при этом делает человек, сводится к выбору направления действий. Трудно принять хорошее решение. Второй момент состоит в том, что принятие решения - это психологический процесс. Человеческое поведение не всегда логично. Иногда людьми движет логика, иногда - чувства. Поэтому способы, используемые руководителем для принятия решений, варьируют от спонтанных до высоко логичных.

«Интуитивное решение - это выбор, сделанный только на основе ощущения того, что он правилен. Лицо, принимающее решение, не занимается при этом сознательным взвешиванием «за» и «против» по каждой альтернативе и не нуждается даже в понимании ситуации. То, что называется озарением или шестым чувством, и есть интуитивные решения» [17, с. 91].

«Решения, основанные на суждениях, иногда кажутся интуитивными, поскольку логика их не очевидна. Решение, основанное на суждении - это выбор, обусловленный знаниями или накопленным опытом. Человек использует знание о том, что случилось в ситуациях ранее, чтобы спрогнозировать результат альтернативных вариантов выбора в существующей ситуации». [9, с. 52]

Опираясь на здравый смысл, он выбирает альтернативу, которая принесла успех в прошлом. Решение на основе суждения опирается на здравый смысл, но истинный здравый смысл встречается редко. «Суждение невозможно соотнести с ситуацией, которая в самом деле нова, так как у руководителя отсутствует опыт, на котором он мог бы основать логический выбор. Сюда следует отнести любую ситуацию, новую для организации, например, изменение ассортимента производимых изделий, разработку новой технологии или опробование новой системы вознаграждений, отличающейся от действующей» [19, с. 107].

В сложной ситуации суждение может оказаться плохим, поскольку факторов, которые необходимо учесть, слишком много для «невооруженного» человеческого разума и он не в состоянии их все охватить и сопоставить. Поскольку суждение опирается на опыт, чрезмерная ориентация на последний смещает решения в направлениях, знакомым руководителям по прежним действиям. Из-за этого смещения руководитель может упустить новую альтернативу, которая должна была бы стать более эффективной, чем знакомые варианты выбора.

Рациональные решения: «главное различие между решениями рациональным и основанным на суждении заключается в том, что первое зависит от прошлого опыта. Рациональное решение обосновывается с помощью объективного аналитического процесса» [2, с. 160].

По характеру целей существуют стратегические, тактические и оперативные решения. «Стратегические решения определяют главные задачи. Причем нельзя недооценивать влияние этих решения на будущее организации. Выживание и рост фирмы зависит от стратегических решений, принятых сегодня. Тактические решения разрабатывают частные задачи. Оперативные решения разрабатывают осуществление самых насущных задач» [13, с. 67].

На основе используемых методов принятия решения классифицируются на индивидуальные, консультационные и групповые.

Индивидуальные решения принимаются руководителем самостоятельно, основываясь на той информации, которую он собрал без участия других лиц.

«При принятии консультационного решения руководитель привлекает к сбору и обработке информации, интерпретации фактов, разработке вариантов решения других людей. Решение принимается руководителем самостоятельно, с учетом полученной от консультантов информации» [16, с. 48].

При групповом решении руководитель не только консультируется с другими людьми, но и привлекает их к обсуждению проблемы и выбору наилучшего решения.

В каждой организации осуществляется процесс разработки и выбора управленческих решений, имеющий свои особенности и зависящий от специфики и характера деятельности организации, ее организационной структуры, системы коммуникаций и т.д.

«Качество управленческих решений – это степень соответствия управленческих решений внутренним требованиям организации. Разработка, принятие и реализаций решений является концентрированным выражением сущности управления» [4, с. 62].

Таким образом, управленческие решения классифицируются по различным критериям, с помощью которых многообразие решений представляет собой некоторый комплекс.

1.2. Этапы рационального принятия решений

Подготовка, принятие и реализация решений как процесс управленческого труда руководителя имеют определенную технологию: совокупность последовательно применяемых приборов и способов достижения целей деятельности.

«Процесс принятия решения с технологической точки зрения можно представить в виде последовательности этапов и процедур, имеющих между собой прямые и обратные связи. Упорядочение процесса подготовки, принятия и реализации решения в какой-то мере компенсирует недостатки, обусловленные невозможностью решить проблему только с помощью количественных методов анализа на основе использования однозначных алгоритмов» [6, с. 91]. Рассмотрение возникших проблем в строгой логической последовательности дает возможность сочетать формальные и эвристические методы в процессе подготовки и принятия решения и добиваться более высокого качества.

Принятие решения представляет собой процесс, так оно является нескончаемой последовательностью взаимосвязанных шагов (Приложение 1).

«Первым шагом на пути решения проблемы является диагноз, или определение проблемы, правильный и полный» [22, с. 142]. Имеется два метода рассмотрения проблемы. Согласно первому, проблемой является ситуация, при которой поставленные цели не достигнуты. Очень часто управленцы подвергают рассмотрению в качестве проблемы только ситуации, в которых что - то должно произойти, но не произошло. Как проблему можно анализировать также потенциальную возможность. Принято считать, что правильно установить проблему – значит, решить ее наполовину, но это трудно применять к организационным решениям.

«Первой фазой в диагностировании сложной проблемы считается установление и осознание симптомов затруднений или имеющихся возможностей, например, низкий сбыт, прибыль, качество продукции, производительность, высокие издержки, большая текучесть кадров, многочисленные конфликты в организации» [11, с. 42]. Определение симптомов помогает выделить проблему в общем виде. Это содействует также уменьшению числа факторов, которые нужно учитывать применительно к управлению.

В результате данного этапа появляются: четкая речевая формулировка проблемной ситуации, установление смысла проблемы, основных требований и условий.

«Второй этап заключается в выявлении причин возникновения проблемы. Для этого нужно собрать и проанализировать требующуюся внешнюю и внутреннюю информацию. Ее можно собрать, используя, например, вне организации анализ рынка, а внутри нее - интервьюирование, компьютерный анализ финансовых отчетов, опросы работников или приглашение консультантов по управлению» [18, с. 107].

Следующий этап в процессе принятия решения заключается в выявлении ограничений при принятии решения. «Когда руководитель анализирует проблему с целью принятия решения, он должен осознавать, что именно можно с ней сделать. Многие потенциальные решения проблем организации не будут реализованы на практике, так как либо у организации, либо у руководителя мало ресурсов для реализации принятых решений. Кроме этого, причиной проблемы могут быть существующие вне предприятия силы, например, законы, которые руководитель не властен изменить» [14, с. 122].

Перед тем, как перейти к следующему этапу процесса принятия решения, управленец должен объективно установить суть ограничений и только потом выявлять альтернативы. «Ограничения варьируются и зависят от конкретных руководителей и ситуации. Некоторые общие ограничения - это недостаточное число работников, имеющих требуемый опыт и квалификацию; неадекватность средств; неспособность приобрести ресурсы по приемлемым ценам; потребность в технологии, дорогой или еще не разработанной; острая конкуренция; этические соображения и законы» [4, с. 137].

Для крупной фирмы существует меньше ограничений, чем для мелкой. В дополнение к установлению ограничений руководителю нужно определить стандарты, по которым ожидается оценка альтернативных вариантов. Эти стандарты оценивания альтернативных вариантов называются критериями принятия решений.

«Как только определены факторы, ограничивающие решение, менеджер может начинать работу по поиску альтернатив или возможных направлений действия для решения проблемы. На практике руководитель редко располагает достаточными знаниями или временем, чтобы сформулировать и оценить каждую альтернативу. Руководитель ограничивает число вариантов выбора для серьезного рассмотрения несколькими вариантами, которые представляются наиболее желательными» [12, с. 169].

Однако очень часто появляются уникальные, новые проблемы. В этом случае нужен творческий подход. Имеется много методик творческого поиска альтернатив: метод выдвижения предложений, «мозговая атака», групповой анализ ситуации, карта мнений, причинно-следственная диаграмма.

«Творческая обстановка при поиске альтернатив формируется самим руководителем. Сделать поиск альтернатив более творческим могут: предоставление большего количества информации, позволяющей глубже и всесторонне узнать проблему; мотивация на поиск; допущение любых идей и свободное обсуждение по решению проблемы; опробование идеи другими людьми на предмет ее соответствия установленным критериям» [1, с. 162].

На следующем этапе все предложенные альтернативы нужно сравнить друг с другом или оценить для последующего выбора лучшей из них.

При сравнении альтернатив значительную роль играют: предыдущий опыт руководителя, системный анализ, пробные попытки. Оценка заключается в определении положительных и отрицательных сторон анализируемых альтернатив и установление между ними какого-то уровня компромисса.

«Все решения следует выражать в определенных формах. Желательно, чтобы это была форма, в которой выражена цель. При оценке возможных решений руководитель пытается спрогнозировать то, что произойдет в будущем, которое всегда неопределенно. Руководитель включает вероятность в оценку, принимая во внимание степень неопределенности или риска» [7, с. 218].

Следующим этапом принятия решения является выбор альтернативы, который представляет собой своего рода вершину в процессе принятия решения. «Руководитель избирает альтернативу с наиболее подходящими общими последствиями. Если проблема была правильно определена, а альтернативные решения оценены и взвешены, то принять решение, то есть сделать выбор, просто. Руководитель выбирает альтернативу с наиболее благоприятными общими последствиями» [12, с. 135].

«Выбором альтернативы не заканчивается процесс решения проблемы. Для решения проблемы или получения выгоды из имеющейся возможности решение должно быть реализовано» [16, с. 192].

Еще одной стадией, которая входит в процесс принятия решения и начинается после того, как решение стало действовать, является установление обратной связи.

На этой стадии происходит оценка и измерение последствий решения или соизмерение фактических результатов с теми, которые менеджер надеялся получить. Обратная связь дает возможность управляющему сделать корректировку решения, пока предприятию еще не принесено значительного ущерба.

1.3. Факторы, влияющие на процесс принятия решения

В процессе принятия решения нужно брать в учет целый ряд разнообразных факторов:

- личностные оценки руководителя. Они включают субъективное ранжирование качества, важности или блага. «У каждого человека своя система ценностей, определяющая его действия и влияющая на принимаемые решения. Ценностные ориентации влияют на способ, которым принимается решение» [10, с. 158];

- среда принятия решения. «В процессе принятия решения и оценки альтернатив управляющий должен прогнозировать вероятные результаты в разных обстоятельствах или состоянии природы. Эти обстоятельства традиционно классифицируют как условия определенности, неопределенности или риска» [11, с. 43].

В условиях определенности решение принимается тогда, когда руководитель точно знает результат каждого из альтернативных вариантов выбора. Относительно немного решений принимаются в условиях определенности.

«В решения, которые принимаются в условиях риска, входят такие, результаты которых не являются определенными, но вероятность каждого результата известна. Вероятность определяется как степень возможности свершения данного события и изменяется от нуля до единицы. Сумма вероятностей всех альтернатив равняется единице» [6, с. 153].

В условиях определенности существует только одна альтернатива. Вероятность объективна, когда ее можно определить путем статистического анализа накопленного опыта или математическими методами. Очень часто предприятие не имеет достаточной информации для объективной оценки вероятности, но опыт руководства подсказывает, что именно может случиться с высокой достоверностью.

В условиях неопределенности решение принимается тогда, когда невозможно дать оценку вероятности потенциальных результатов. При столкновении с неопределенностью, руководитель может применять две основные возможности:

1) попытаться получить дополнительную релевантную информацию и еще раз проанализировать проблему;

2) действовать в точном соответствии с прошлым опытом, суждениями или интуицией и сделать предположение о вероятности событий.

- время и изменяющаяся среда. «Ход времени обуславливает изменения ситуации. Если они значительны, ситуация может преобразиться настолько, что критерии для принятия решения станут недействительными. Поэтому решения следует принимать и воплощать в жизнь, пока информация и допущения, на которых основаны решения, остаются релевантными и точными» [17, с. 122].

- информационные ограничения. Порой необходимая для принятия решения информация недоступна или стоит слишком дорого. «В стоимость информации включают время руководителей и подчиненных, затраченное на ее сбор, а также фактические издержки, например, связанные с анализом рынка, оплатой машинного времени, использованием услуг внешних консультантов» [9, с. 189].

- поведенческие ограничения. Многие из факторов, затрудняющих межличностные и внутриорганизационные коммуникации, влияют на принятие решений. Например, руководители по-разному воспринимают существование и серьезность проблемы, ограничения и альтернативы и так далее.

- негативные последствия. «Принятие управленческих решений во многих отношениях является искусством нахождения эффективного компромисса. Выигрыш в одном почти всегда достигается в ущерб другому. Подобные негативные последствия необходимо учитывать, принимая решения. Часто руководителю приходиться выносить субъективное решение о том, какие негативные побочные эффекты допустимы при условии достижения желаемого конечного результата» [22, с. 162].

- взаимозависимость решений. «В организации все решения некоторым образом взаимосвязаны. Крупные решения имеют последствия для организации в целом, а не только для сегмента, непосредственно затрагиваемого тем или иным решением» [5, с. 141].

В дополнение к решению проблем, менеджер должен быть готов к благоприятным ситуациям и будет лучше, если разделит процедуру принятия решений с подчиненными, чем будет выполнять все только один.

Заканчивая теоретическое исследование процесса принятия решений, можно сделать следующие выводы.

Принятие решения – важнейший этап управленческой деятельности, реализация управленческих отношений и лидерских способностей каждого управленца. Итогом управленческой и организационной работы является управленческое решение.

Принятие решений - сознательный выбор из имеющихся вариантов или альтернатив направления действий, сокращающих разрыв между настоящим и будущим состоянием организации. А управленческое решение – это результат конкретной управленческой деятельности менеджера.

Решение принимается в условиях, когда выявлена проблема.

Умение руководителя правильно принять решение, выработать научный подход к нему определяет его способности выполнять экономические функции. Обусловлено это тем, что решение служит направляющим и организующим фактором его деятельности, а правильность его принятия сказывается и проявляется в различных аспектах его труда.

Разрешение неструктурированных, комплексных, подчас неясных и непонятных проблем требует взаимозависимой и скоординированной работы сотрудников разных уровней иерархии. С одной стороны, это определяет потребность все большего вовлечения ответственных лиц в управленческие процессы. С другой стороны, работники всех уровней организационной иерархии, операционных и функциональных бизнес-процессов все чаще стремятся поступать так, чтобы не только влиять на результаты деятельности всей организации, но и понимать свое влияние.

2. Анализ принятия управленческих решений в ООО «Вектор - станкомаркет»

2.1. Общая характеристика предприятия

ООО «Вектор - станкомаркет» является юридическим лицом, относится к коммерческим организациям, имеет самостоятельный баланс, имеет право от своего имени осуществлять и приобретать имущественные и личные неимущественные права и нести обязанности.

Предприятие осуществляет на праве собственности, согласно действующему законодательству, распоряжение и пользование своим имуществом.

ООО «Вектор - станкомаркет» имеет расчетный счет в банке и действует на основе полного хозяйственного расчета.

Основным видом деятельности предприятия является продажа деревообрабатывающих станков, деревообрабатывающего оборудования и запасных частей к ним.

Спектр предлагаемого оборудования не ограничен. Постоянное расширение ассортимента отечественных и зарубежных производителей позволяет представить на выбор покупателя более полный и удовлетворяющий любой запрос товар.

Учитывая инновационные тенденции развития станкостроения, предприятие не останавливается на достигнутом, постоянно расширяя и дополняя ассортимент новыми моделями как стандартного, так и специального исполнения.

География поставок охватывает территорию от Бреста и Калининграда до Хабаровска и Петропавловска-Камчатского, от Кандалакши и Северодвинска до Ташкента и Баку. В более 300 населённых пунктов работает деревообрабатывающее оборудование ООО «Вектор - станкомаркет». Компания поставляет деревообрабатывающее оборудование не только по всей территории Российской Федерации, но и регулярно экспортирует станки в страны Ближнего Зарубежья: республику Беларусь, Украину, Литву, Азербайджан, Узбекистан, Казахстан

Главной задачей сервисной службы компании является обеспечение бесперебойного функционирования оборудования, поставленного заказчику. Для этого работает коллектив высококвалифицированных специалистов, готовых предоставить оперативный и качественный сервис практически в любом регионе страны. Сервис - инженеры проводят тщательное предпродажное тестирование поступающих станков и машин, а также отслеживают их работу в процессе эксплуатации у заказчика.

Технические специалисты и инженеры сервисной службы постоянно совершенствуют свою квалификацию, обучаясь на предприятиях-изготовителях и в процессе технических семинаров, проводимых в период профильных выставок. Сотрудники сервисной службы профессионально осуществят пусконаладочные работы по вводу станков и оборудования в эксплуатацию, а также обучают операторов заказчика работе на них.

Управление ООО «Вектор - станкомаркет» осуществляется на базе определенной организационной структуры (рисунок 1).

Директор

Отдел продаж

Главный бухгалтер

Коммерческий отдел

Склад

Менеджеры по продажам

Бухгалтерия

Юридический отдел

Рис. 1. Организационная структура управления ООО «Вектор -станкомаркет»

Аппарат управления компании небольшой, что сказывается положительно на эффективности работы предприятия. Представленная схема достаточно наглядно показывает, как управленческие решения достигают всех работников и реализуются.

В таблице 1 проанализируем экономические показатели деятельности ООО «Вектор - станкомаркет»:

Таблица 1

Динамика основных экономических показателей ООО «Вектор - станкомаркет»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2017г. к 2016 г. |

2018г. к 2017г. |

||

|

абсол. |

темп при-роста, % |

абсол. |

темп при-роста, % |

||||

|

Выручка от реализации продукции, тыс. руб. |

284655 |

285724 |

337400 |

1069 |

0,38 |

51676 |

18,09 |

|

Затраты на производство и реализацию продукции, тыс. руб. |

242233 |

249112 |

293051 |

6879 |

2,84 |

43939 |

17,64 |

|

Валовая прибыль, тыс.руб. |

42422 |

36612 |

44349 |

-5810 |

-13,70 |

7737 |

21,13 |

|

Прибыль от продаж, тыс. руб. |

5610 |

3938 |

12470 |

-1672 |

-29,80 |

8532 |

216,66 |

|

Прибыль (убыток) до налогообложения, тыс.руб. |

-1537 |

-1097 |

6381 |

440 |

- |

7478 |

- |

|

Чистая прибыль (убыток), тыс.руб. |

-1749 |

-1309 |

4482 |

440 |

- |

5791 |

- |

|

Затраты на руб. реализованной продукции, руб./руб. |

0,851 |

0,872 |

0,869 |

0,021 |

2,46 |

-0,003 |

-0,38 |

|

Рентабельность продаж по прибыли от продаж, % |

1,97 |

1,38 |

3,70 |

-0,593 |

- |

2,318 |

- |

|

Среднесписочная численность персонала, чел. |

427 |

425 |

445 |

-2 |

-0,47 |

20 |

4,71 |

|

Производительность труда, тыс.руб. / чел. |

666,64 |

672,29 |

758,20 |

5,65 |

0,85 |

85,91 |

12,78 |

|

Среднегодовая стоимость основных фондов, тыс.руб. |

4265 |

6373 |

7907 |

2108 |

49,43 |

1534 |

24,07 |

|

Среднегодовая стоимость имущества, тыс.руб. |

85116 |

91592 |

88414 |

6476 |

7,61 |

-3178 |

-3,47 |

|

Фондоотдача, руб./руб. |

66,74 |

44,83 |

42,67 |

-21,91 |

-32,83 |

-2,16 |

-4,82 |

|

Рентабельность активов, % |

6,59 |

4,30 |

14,10 |

-2,29 |

- |

9,80 |

- |

Анализируя данные, представленные в таблице 1, можно сделать вывод, что за 2016-2018 годы производственно - финансовая ситуация на ООО «Вектор - станкомаркет» улучшилась. Об этом свидетельствуют следующие факты.

За три года выручка от реализации продукции увеличилась на 52745 тыс.руб. или на 18,53%, в том числе за 2017 год на 1069 тыс.руб. или 0,38%, в 2018 году на 51676 тыс.руб. или 18,09%. В 2018 году произошел значительный рост выручки, что позволяет сделать вывод о том, что предприятие расширило ассортимент выпускаемой продукции и нашло новые рынки сбыта.

С ростом выручки от реализации продукции увеличились затраты на производство и реализацию продукцию на 50818 тыс. руб. или на 20,98 процентов, в том числе на 6879 тыс.руб. или 2,84% в 2017 году и 43939 тыс.руб. или 17,64% в 2018 году.

Таким образом, темпы роста затрат на производство продукции в 2017 году опережают темпы роста выручки, что нужно рассматривать как отрицательный факт, а в 2018 году наоборот – выручка растет быстрее затрат.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Анализ показал, что предприятие в течение 2016-2017 годов получало валовую прибыль, прибыль от продаж. Валовая прибыль ООО «Вектор - станкомаркет» за три года увеличилась на 1927 тыс.руб. или 4,54%, причем за 2017 год она снизилась на 5810 тыс.руб. или на 13,7%, а в 2018 году увеличилась на 7737 тыс.руб. или на 21,13%. Прибыль от продаж также снизилась в 2017 году на 1672 тыс.руб. или 29,8%, а в 2018 году возросла на 8532 тыс.руб. или более, чем в 2 раза. Общее увеличение прибыли от продаж за 2016-2018 годы составило 6860 тыс.руб.

В 2017-2018 годах предприятие не получало прибыль до налогообложения и чистую прибыль, результатом его деятельности был убыток. В 2018 году ситуация изменилась в лучшую сторону – получена прибыль до налогообложении в сумме 6381 тыс.руб. и чистая прибыль в сумме 4482 тыс.руб., что видно из рисунка 2.

Рис. 2. Динамика показателей прибыли ООО «Вектор - станкомаркет», тыс.руб.

Затраты на рубль реализованной продукции за 2017 год выросли на 0,021 руб. или 2,46%,, а в 2018 году уменьшились на 0,003 руб. или 0,38%. Общее увеличение затрат на рубль реализованной продукции за 2016-2018 годы составило 0,018 руб., что подтверждает рост себестоимости продукции ООО «Вектор - станкомаркет».

Среднесписочная численность персонала ООО «Вектор - станкомаркет» за 2016-2018 годы увеличилась на 18 человек или на 4,22%, в том числе в 2017 году она снизилась на 2 человека или на 0,47%, а в 2018 году увеличилась на 20 человек или на 4,71%, что связано с расширением ассортимента и объемов выпускаемой продукции.

Рост производительности труда работников ООО «Вектор - станкомаркет» за 2016-2018 годы составил 91,56 тыс.руб./чел., в том числе за 2017 год 5,65 тыс.руб./чел., а за 2018 год 85,91 тыс.руб./чел., что является положительным фактом.

Среднегодовая стоимость основных фондов возросла в 2017 году на 2108 тыс.руб. или на 49,43%, в 2018 году на 1534 тыс.руб. или 24,07% в связи с покупкой и вводом в эксплуатацию в 2016 - 2018 годах нового оборудования и техники.

Стоимость имущества также имеет тенденцию к росту: за три года она увеличилась на 3298 тыс.руб. или 3,87%, в том числе за 2017 год рост составил 6476 тыс.руб. или 7,61%, а в 2018 году произошло снижение на 3178 тыс.руб. или на 3,47%.

Фондоотдача основных средств представляет собой стоимость реализации (в рублях), приходящуюся на каждый рубль, вложенный в основные средства. На каждый рубль, вложенный в основные средства в 2016 году, предприятие получило продукции на 66,74 рубля, в 2017 году на 44,83 рубля, в 2018 году на 42,67 рублей. Таким образом, произошло снижение фондоотдачи в 2017 и 2018 году. На снижение показателя повлияло то, что стоимость основных средств росла более быстрыми темпами, чем выручка от реализации продукции.

Рентабельность продаж характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. ООО «Вектор - станкомаркет» имеет достаточно низкий показатель рентабельности продукции - с каждого рубля выручки получено в 2016 году 1,97 копеек прибыли от продаж, в 2017 году 1,38 копеек, в 2018 году 3,70 копеек. Таким образом, видно, что рентабельность продаж растет в 2018 году.

Рентабельность активов показывает эффективность использования имущества предприятия. С каждого рубля, вложенного в имущество предприятия, ООО «Вектор - станкомаркет» получил в 2016 году 6,59 копеек прибыли от продаж, в 2017 году 4,3 копеек, в 2018 году 14,10 копейки прибыли. Значительное увеличение показателя в 2018 году следует рассматривать положительно, это означает рост эффективности использования оборотных и внеоборотных активов ООО «Вектор - станкомаркет».

Таким образом, ООО «Вектор – станкомаркет» является одним из немногих успешных российских продавцов деревообрабатывающего оборудования.

2.2. Анализ этапов принятия управленческого решения

Процесс принятия решения находит отражение во всех аспектах управления. Управленческая деятельность в части реализации и формирования решений на ООО «Вектор – станкомаркет» включает следующие этапы:

- подготовка управленческого решения;

- обеспечение процедур принятия и принятие управленческого решения;

- выполнение управленческого решения;

- планирование управленческого решения;

- контроль за выполнением решения.

Таблица 2

Распределение полномочий при принятии решений в ООО «Вектор - станкомаркет»

|

Этапы управленческого решения |

Субъекты управленческого решения |

|

Подготовка управленческого решения |

Директор |

|

Обеспечение процедур принятия и принятие управленческого решения |

Директор |

|

Выполнение управленческого решения |

Все подразделения и отделы |

|

Планирование управленческого решения |

Директор, главный бухгалтер, начальники подразделений |

|

Контроль за выполнением решения |

Директор |

Как видно, в ООО «Вектор – станкомаркет» принятие управленческих решений очень зависит от личностного фактора, так как по существу решения в компании принимает только один человек - директор.

Информирование сотрудников о текущих результатах деятельности компании нет, о происходящих изменениях работники ставятся в известность постфактум.

Рассмотрим процесс принятия управленческого решения в ООО «Вектор – станкомаркет».

На первом этапе принятия управленческого решения выявим и проанализируем проблемную ситуацию.

Для выполнения производственных операций по снабжению на ООО «Вектор -станкомаркет» существует соответствующая материально- техническая база в виде складских помещений, складского подъемно-транспортного и других видов оборудования. Поэтому к производственным процессам в закупочной деятельности относится также эксплуатация его материально- технической базы. Непроизводственная деятельность связана со сбором и анализом информации о материальных ресурсах и принятием соответствующих решений.

Ежегодно возрастают затраты на содержание складского хозяйства предприятия.

На втором этапе проведем диагностику проблемы (таблица 3):

Таблица 3

Анализ затрат на содержание складского хозяйства ООО «Вектор-станкомаркет»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018 к 2016 |

|

|

Тыс.руб. |

Темп прироста, % |

||||

|

Сумма затрат, тыс.руб. |

13054 |

14896 |

16254 |

+3200 |

+24,51 |

За три года расходы на содержание и поддержание складских запасов выросли на 3200 тыс.руб. или 24,51% (рисунок 3).

Закупочная деятельность – часть производственно-хозяйственной деятельности предприятия – испытывает влияние факторов, связанных с производственным профилем, объемом выпуска продукции, перспективами развития предприятия.

Рис. 3. Динамика складских расходов ООО «Вектор-станкомаркет»

Процесс закупки на предприятии является неоднородным, поскольку является результатом воздействия неоднородных по происхождению и различных по силе влияния факторов. Одна часть его параметров устойчиво изменяется на протяжении длительного времени (номенклатура и структура потребления материальных ресурсов), другая – меняется периодически или имеет колебательный характер (ремонтно-эксплуатационные нужды и тому подобное), третья часть – случайная.

Таким образом, у ООО «Вектор -станкомаркет» выявлены следующие проблемы:

- рост расходов на содержание складского хозяйства;

- снижение эффективности функционирования складского хозяйства.

Вышеперечисленные проблемы являются следствием плохой деятельности службы маркетинга, так как ей не рассчитываются оптимальные размеры закупаемых партий сырья и материалов.

На третьем этапе разработаем сценарии развития ситуации.

Если не предпринимать никаких действий, то складские расходы предприятия будут и дальше расти, в связи с чем может снижаться сумма прибыли ООО «Вектор -станкомаркет».

При принятии и осуществлении управленческих решений, направленных на расчет наиболее подходящего варианта закупки сырья и материалов предприятие сможет снизить свои расходы на содержание складского хозяйства и тем самым увеличить сумму прибыли.

Целями принятия управленческого решения для ООО «Вектор - станкомаркет» являются следующие (рисунок 4).

Цели принятия управленческого решения для ООО «Вектор- станкомаркет»

Снижение расходов на содержание складского хозяйства 2016 году на 15% по сравнению с уровнем 2018 года

Обеспечение предприятия в срок нужными материалами и сырьем в требуемых размерах

Рис. 4. Цели принятия управленческого решения для ООО «Вектор -станкомаркет»

ООО «Вектор - станкомаркет» приобретает каждый год около 300 тонн стали. Стоимость одной тонны составляет 28 000 рублей, а расходы на подготовку заказа – 40 тысяч рублей независимо от размера заказа. Расходы на хранение составляют, по оценкам, 3% от средней стоимости запасов в год.

Поставщик стали ООО «Техполимер» предлагает следующие скидки при покупке крупных партий товара:

- 8%-ную скидку при заказе 10 и более тонн;

- 10%-ную скидку при заказе 15 и более тонн.

При этом ограничений по складским площадям нет (все закупаемые объемы размещаются на складе).

Оптимальный размер заказа рассчитывается по формуле:

где: С – постоянные затраты по оформлению одного заказа;

D – годовая потребность в запасах (спрос);

Р – цена приобретения единицы запасов;

i – годовые затраты по хранению, выраженные в процентах от стоимости средних запасов.

Для достижения поставленных целей в качестве альтернатив можно предложить следующие управленческие решения:

- рассчитать оптимальный размер заказа стали и строго приобретать товар в рассчитанных количествах;

- воспользоваться 8% скидкой поставщика и покупатель товар объемом 10 и более тонн;

- воспользоваться 10% скидкой и покупать товар в количестве 15 и более тонн.

Рассмотрим более подробно данные управленческие решения.

Первое управленческое решение – рассчитать оптимальный размер заказа по приведенной формуле:

тонн.

Оптимальный размер заказа составил 5,3 тонны стали.

Определим суммарные затраты (на оплату товара, его хранение, оформление заказа) при оптимальном размере заказа в размере 5,3 тонны:

Z = ЗнП + ЗнХ + ЗнО

где: ЗнП – затраты на приобретение, оцениваются как произведение спроса за период на цену единицы запаса:

ЗнХ – затраты на хранение;

ЗнО – затраты на оформление заказа.

рублей.

Итак, при покупке стали партиями по 5,3 тонны годовые суммарные затраты составят 8404490 рублей.

Вторая альтернатива – воспользоваться 8% скидкой поставщика и приобретать сталь партиями по 10 тонн.

При 8%-ной скидке при заказе 10 и более тонн стоимость одной тонны составит 25760 рублей (28000 тысяч рублей х 92%).

Введем дополнительные обозначения:

Р1 – цена приобретения единицы запасов без скидки, 28000 рублей;

Р2 – цена приобретения единицы запасов со скидкой, 25760 рублей;

Q – оптимальный размер заказа, 5,3 тонны;

q - размер заказа со скидкой, 10 тонн.

Суммарные затраты определим следующим образом:

рублей.

Итак, при использовании скидки 8% и закупке стали партиями 10 тонн суммарные годовые затраты составят 7733064 рублей.

Рассмотрим третью альтернативу, когда поставщик предоставляет скидку в размере 10% при заказе 15 и более тонн.

Стоимость одной тонны составляет 25200 рублей (28000 рублей х 90%).

Определим суммарные затраты при данном варианте:

рублей.

При покупке стали партиями по 15 тонн со скидкой 10% суммарные затраты составят 7566470 рублей.

На следующем этапе проведем выбор альтернатив.

Проанализируем результаты при реализации трех альтернатив (таблица 4):

Таблица 4

Сравнение альтернатив принятия управленческого решения по закупке стали

|

Альтернатива |

Суммарные затраты, руб. |

|

Закупка на основе расчета оптимального размера заказа партиями по 5,3 тонны |

8404490 |

|

Использование 8% скидки поставщиков и закупка партиями по 10 тонн |

7733064 |

|

Использование 10% скидки поставщиков и закупка партиями по 15 тонн |

7566470 |

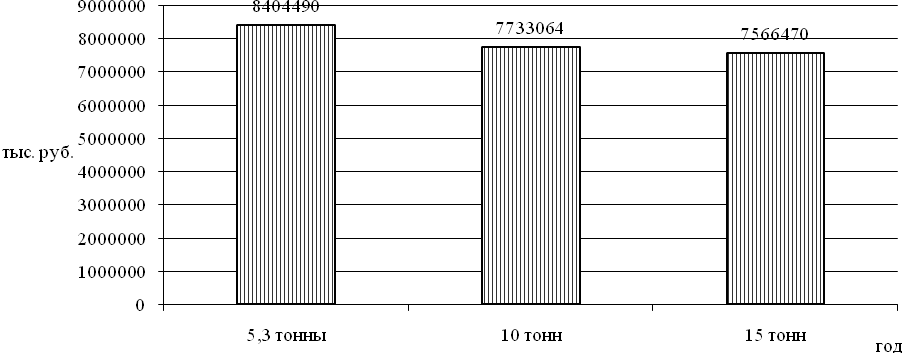

Таким образом, при оптимальном размере заказа 5,3 тонны суммарные затраты составят 8404490 рублей, при использовании 8%-ной скидки при заказе 10 тонн суммарные затраты на заказ составят 7733064 рублей, при использовании 10%-ной скидки при заказе 15 тонн эти затраты равны 7566470 рублей.

Произведем выбор наилучшей альтернативы, используя критерий минимизации суммарных затрат (рисунок 5):

Рис. 5. Сравнение альтернатив принятия управленческого решения

В третьем случае общая стоимость выполнения заказа меньше, то есть ООО «Вектор - станкомаркет» предпочтительнее использовать 10%-ную скидку при заказе 15 и более тонн стали, что приведет к экономии общих расходов на складское хозяйство.

Таким образом, заканчивая вторую главу, можно сделать следующие выводы.

За 2016-2018 годы объём реализации продукции ООО «Вектор – станкомаркет» увеличился. В 2016-2018 предприятие получало валовую прибыль, прибыль от реализации продукции. В 2016-2017 годах конечным результатом деятельности предприятия был убыток, а в 2018 году – чистая прибыль.

Процесс принятия решения на ООО «Вектор – станкомаркет» проходит несколько этапов. Ставятся цели принятия решения, рассматриваются альтернативы и выбирается наилучший, более рациональный вариант.

ЗАКЛЮЧЕНИЕ

Среди множества проблем современного менеджмента важнейшими являются разработка, принятие и осуществление управленческого решения, представляющего собой основной инструмент управляющего воздействия. В литературе по менеджменту понятия решений и управленческой деятельности настолько тесно переплетены и взаимосвязаны, что часто употребляются как синонимы.

Управленческое решение в организации занимает определяющее место и играет роль связующего звена, без которого предприятие как система функционировать не может.

Принятие управленческих решений является одним из элементов самостоятельного управления деятельностью предприятия.

Решение – это результат мыслительной деятельности человека, приводящий к какому – либо выводу или к необходимым организационным воздействиям на объект управления.

Правомерно считать управленческое решение основой всего процесса управления. Хорошо продуманные управленческие решения играют важную организационную роль в деятельности любой организации, обеспечивая наиболее рациональное использование всех видов ресурсов, конкурентоспособность и эффективность различных аспектов ее существования.

Выработка и принятие решений - это творческий процесс в деятельности руководителей любого уровня, включающий:

- выработку и постановку цели;

- изучение проблемы на основе получаемой информации;

- выбор и обоснование критериев эффективности (результативности) и возможных последствий принимаемого решения;

- обсуждение со специалистами различных вариантов решения проблемы (задачи);

- выбор и формулирование оптимального решения;

- принятие решения;

- конкретизацию решения для его исполнителей.

В дополнение к решению проблем, менеджер должен быть готов к благоприятным ситуациям и будет лучше, если разделит процедуру принятия решений с подчиненными, чем будет выполнять все только один.

Принятие решения, как правило, сопряжено с выбором направления действия, и если решение принимается легко, без специальной проработки альтернатив, то хорошее решение принять трудно. Хорошее решение накладывает на менеджера большую социальную нагрузку и зависит от психологической подготовленности менеджера, его опыта, личностных качеств.

Важно знать методологию принятия решений. Она помогает структурировать данный процесс и способствует принятию эффективных управленческих решений. Необходимо помнить, что принятие решений происходит не в организационном вакууме, а на фоне постоянно изменяющихся событий как во внешней, так и во внутренней среде организации, и учитывать факторы, влияющие на процесс принятия решений, которые были рассмотрены в данной работе.

В практической части курсовой работы рассмотрено непосредственное применение критериев при принятии управленческого решения при закупке партий сырья и материалов.

Используя формулу оптимального размера заказа и суммарных затрат на приобретение материалов было принято решение по закупке стали на основе рассмотрения трех альтернативных вариантов решения – использование скидки поставщиков в размере 10% и закупка стали партиями по 15 тонн. Данная альтернатива является менее затратной, по сравнению с другими вариантами, что обеспечит ООО «Вектор - станкомаркет» экономию затрат на производство и продажу продукции и принесет дополнительную прибыль.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Башкатова Ю.И. Управленческие решения. – М.: МЭСИ, 2016. – 257 с.

- Башкатова Ю.И., Бебрис А.О. Принятие эффективных управленческих решений в венчурных фирмах. Транспортное дело России. - 2017.- № 5.- С. 160-163.

- Виханский О.С., Наумов А.И. Менеджмент: человек, стратегия, организация, процесс. - М.: Гардарика, 2016. – 451 с.

- Воробьев С.Н., Уткин В.Б., Балдин К.В. Управленческие решения. - М.: Дашков и К, 2017. – 264 с.

- Гуджоян О.Л. и др. Методы принятия управленческих решений. - М.: Финансы и статистика, 2016. – 217 с.

- Дубров А.М., Лагоша Б.А., Хрусталев Е.Ю., Барановская Т.П. Моделирование рисковых ситуаций в экономике. – М.: Финансы и статистика, 2014. – 196 с.

- Зайцева О. А., Радугин А. А., Радугин К. А., Рогачева Н. И. Основы менеджмента. - М.: Центр, 2016. – 483 с.

- Злобина Н.В. Управленческие решения. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2017. – 317 с.

- Карданская Н.Л. Основы управленческих решений: Учебное пособие. – М.: Русская Деловая Литература, 2016. – 352 с.

- Кузнецова Л.А. Разработка управленческого решения. - Челябинск: Челябинский государственный университет, 2017. – 284 с.

- Лабскер Л.Г., Яновская Е.В. Общая методика конструирования критериев оптимальности решений в условиях риска и неопределенности // Финансовый менеджмент. – 2017. - №5. – С.41-44.

- Лазарев В. Н. Управленческие решения. – Ульяновск: УлГТУ, 2016. – 362 с.

- Лапыгин Н.Ю. Управленческие решения. – М.: Эксмо, 2016. – 276 с.

- Литвак Б.Г. Управленческие решения. - М.: Дело и Сервис, 2017. – 291 с.

- Лукичева Л.И. Управленческие решения. – М.: Омега, 2016. – 194 с.

- Пирогова Е. В. Управленческие решения. – Ульяновск: УлГТУ, 2016. - 273 с.

- Саркисян С.А. Теория прогнозирования и принятия решений. - М.: Высшая школа, 2016. – 174 с.

- Смирнов Э. А. Управленческие решения. – М.: ИНФРА-М, 2016. – 291 с.

- Трояновский В.М. Разработка управленческого решения. - М.: РДЛ, 2015. – 243 с.

- Фатхутдинов Р.А. Разработка управленческого решения. - М.: Бизнес-школа Интел-Синтез, 2016. – 245 с.

- Цыгичко В.Н. Руководителю - о принятии решений. - М.: ИНФРА-М, 2015. – 157 с.

- Эддоус М., Стенсфилд Р. Методы принятия решений. - М.: ЮНИТИ, Аудит, 2017. – 238 с.

Приложение 1

Этапы принятия решения

Диагностика проблемы

Осознание и установление симптомов затруднения

Обратная связь

Сбор информации

Релевантная информация

Формулировка ограничений и критериев

Определение альтернатив

Оценка альтернатив

Выбор альтернативы

Организация выполнения решения

- Авторитет и лидерство в системе менеджмента (Теоретико-методологические подходы к изучению феномена авторитета и лидерства)

- Управление поведением в конфликтных ситуациях (Причины конфликтов )

- Менеджмент человеческих ресурсов (Содержание менеджмента человеческих ресурсов)

- Современные политические режимы (Государственно-политический режим, понятие и признаки)

- Влияние процесса коммуникаций на эффективность управления организацией (Понятие, сущность и виды коммуникаций)

- Соотношение государства и гражданского общества (Сущность государства)

- Процессы принятия решений в организации (Организация исполнения управленческих решений)

- Понятия «затраты», «расходы», «издержки» (Теоретические аспекты управления затратами и себестоимостью)

- Сущность и значение бухгалтерского учета оплаты

- Порядок составления бухгалтерской отчетности организации

- Разработка регламента выполнения процесса «Расчёт заработной платы

- История и развитие методологии объектно-ориентированного программирования. Сферы применения (ОСНОВНЫЕ ПОНЯТИЯ О ПРОГРАММИРОВАНИИ, ПАРАДИГМЫ ПРОГРАММИРОВАНИЯ)