Сущность и функции кредита на современном этапе развития международного финансового рынка.

Содержание:

Введение

Актуальность темы исследования настоящей курсовой работы заключается, во-первых, в том, что финансовая сфера – одна из самых главных сфер жизнедеятельности современного человека. Повсеместно в жизнь вошли банковские операции: перевод денежных средств онлайн, конвекция валюты, оплата штрафов и ЖКХ, перевод денежных средств между юридическими лицами, оплата покупок при помощи банковской карты или системы «PayPass».

Во-вторых, согласно статистике Росстата, 69% населения Российской Федерации хоть раз в жизни брали денежные средства в кредит. Так, можно говорить о том, что система кредитовая – это главный аспект деятельности банков, на который руководство банков направляет до 80% своих ресурсов.

Важно отметить, что кредитование, как банковская операция, должно происходить безопасно, как для банка, так и для плательщика. В этой связи в банковскую систему вводятся определенные технологии защиты перевода денежных средств.

В-третьих, в настоящее время всё большую популярность набирает система кредитования именно юридических лиц, поскольку политика российского государства направлена на развитие малого и среднего бизнеса, и одно из направлений этой государственной политики также включается в себя субсидии по кредитованию для юридических лиц.[1]

Кроме того, развитие международного финансового рынка невозможно без осмысления сущности кредитования юридических лиц, как основных субъектов международного финансового рынка.

Система кредитования в сфере кредитования юридических лиц, занимает особую планку в нише бизнеса. Востребованность исследования данной темы заключается в том, что на рубеже XXI века происходит активная работа банков в сфере кредитования юридических лиц, как одного из основных методов развития малого и среднего бизнеса.

На основании изложенного, цель работы заключается в необходимости подробного исследования проведения банковских операций по кредитованию и проблемы, выявленные при оформлении кредитных операций юридических лиц и методы их решения, как одной из формы развития международного финансового рынка.

Исходя из цели работы, задачами курсовой работы являются:

1.Теоретические аспекты кредитной политики банка в сфере кредитования юридических лиц;

2.Историческая аспекты кредитования юридических лиц;

3.Этапы процесса кредитования юридических лиц;

4.Роль и содержание кредитной политики банка в сфере кредитования юридического лиц;

5.Особенности оформления операций по кредитованию;

6.Порядок оформления кредитных операций юридических лиц;

7.Проблемы, выявленные при оформлении кредитных операций юридических лиц и методы их решения.

Объект исследования курсовой работы – ПАО «Сбербанк России», как банк, участвующий в развитии международного финансового рынка.

Предмет исследования – банковское кредитование юридических лиц.

Научная новизна исследования обусловлена самобытностью, предпринятой автором попытки осмысления международно-политической, международно-экономической и фактической сущности, особенностей и перспектив развития проведения банковских операций по кредитованию для юридических лиц в банковской сфере. Настоящее исследование, помимо результатов комплексного анализа существующей в международной экономико-банковской практике, содержит итоги детального сквозного анализа с позиций выявления особенностей проведения указанных операций, а также формулирует мотивированные предложения по проблемам проведения операций по кредитованию юридических лиц.

Методологическая база исследования представлена методом диалектического материализма, иными общими методами научного познания: индуктивным, дедуктивным, анализа, синтеза, а также частными методами: историческим, сравнительным, социологическим, структурно-функциональным, статистическим и другими.

Теоретической основой исследования послужили наработки отечественной науки экономики и международной экономики, международного права, а также международных отношений, и ряда других наук. В исследовании использовались работы таких зарубежных и отечественных ученых и исследователей как: Эрделевский А., Шершеневич Г.Ф., Тарло Е.Г., Федчук Е. В. и иные авторы.

Теоретическая значимость полученных в результате настоящего исследования выводов, идей и предложений заключается в том, что названные результаты могут быть использованы в дальнейшей научной разработке самых различных аспектов развития решения проблем проведения операций по кредитованию юридических лиц.

Практическая значимость проведенного исследования представлена результатами сравнительного анализа аспектов проведения операций по кредитованию юридических лиц, что позволяет сформулировать ряд конкретных рекомендаций по совершенствованию процесса в исследуемой сфере.

А также, анализ учета операций по кредитованию юридических лиц, который будет исследован в настоящей работе, подтверждает актуальность рекомендаций многих научных коллективов и специалистов-экономистов, специалистов-бухгалтеров, специалистов-аудиторов о необходимости выявления проблем и перспектив в кредитовании юридических лиц. Поэтому вполне объясним повышенный интерес к использованию для указанной цели различных средств и методов проведения банковских операций в сфере кредитования юридических лиц.

Кроме того, результаты курсовой работы могут быть использованы в научном и учебном процессах в качестве дополнительного источника при подготовке курсовых, дипломных и научных работ.

Степень разработанности темы достаточно высока. Имеются обширные наработки исследуемой проблемы в научной и учебной литературе.

Структура работы: работа состоит из введения, двух глав, по пять параграфов в каждой, заключения, списка литературы и приложения.

Глава 1. Теоретические аспекты кредитной политики банка в сфере кредитования юридических лиц

Эволюция кредитного дела и кредитной системы в полной мере определяется экономической ситуацией в целом по стране, господствующими механизмом и формами хозяйствования. Каждый этап историко-экономического развития народного хозяйства соответствуют свой тип организации кредитной системы, своя структура кредитной системы, который отвечал соответствующим потребностям в кредитно-финансовом обслуживании отдельных звеньев экономики.

Механизм функционирования кредитной системы постоянно меняется под влиянием изменений ее организационной структуры, организационно-правовых форм осуществления кредитных операций, методов и форм кредитования и кредитно-расчетных отношений.

Кредитная система СССР, до 1987 г., включала три банка-монополиста (Госбанк, Внешторгбанк и Стройбанк СССР), а также систему гострудсберкасс. Госбанк СССР, в кредитной системе СССР, занимал главное положение.

Данной структуре кредитной системы соответствовала модель кредитования хозяйствующих субъектов, основанная на административно-командных методах управления кредитом в условиях жестко централизованной экономики в СССР. Такая модель, перераспределяя и мобилизуя временно свободные денежные средства юридических и физических лиц, являлась формой финансирования хозяйственных единиц. Ее экономическая сущность заключалась в предоставлении займа предприятиям «под план», исходя из фактических и плановых потребностей последних в финансовых средствах.

В 1987 г. началась реализация кредитной системы. В процессе реализации предусматривались изменения организационной структуры банковской системы, повышение роли банков, усиление их влияния на развитие народного хозяйства, превращение кредита в действенный экономический рычаг.

1.2 Сущность кредитования юридических лиц, как основных участников международного финансового рынка

Кредитование является наиболее приоритетной процедурой ПАО «Сбербанка». Для минимизации кредитных рисков банку необходимо предъявлять определенные требования. Предоставление кредитных продуктов клиентам осуществляется при наличии установленного решением кредитного комитета банка лимита кредитования. После установления лимита кредитования клиент сможет в пределах сумм, в течение срока и на условиях, определенных кредитным комитетом, пользоваться кредитными продуктами банка, выдавать поручительства в пользу третьих лиц.

В зависимости от финансового положения потенциального заемщика кредиты могут выдаваться на срок до 1 года и более 1 года. Ставки по кредитным продуктам являются рыночными и устанавливаются индивидуально в зависимости от суммы, срока, валюты кредитного продукта, финансового состояния клиента, целевого использования кредита, обеспечения и т.д. ПАО «Сбербанк» производит кредитование физических и юридических лиц в рублях РФ.

Кредиты выдаются при наличии установленного лимита по кредитным операциям. Лимит кредитования определяет предельный размер кредитных рисков, которые банк готов нести при проведении операций с потенциальным заемщиком на определенных в лимите условиях. Перед тем, как начать рассмотрение вопроса об установлении компании клиента лимита кредитования, необходимо обратиться к сотруднику клиентского подразделения дополнительного офиса или филиала банка.

Менеджер клиентского подразделения ознакомляет клиента с действующими процентными ставками и тарифами на услуги банка и при необходимости предоставляет форму предварительного заявления на кредит.

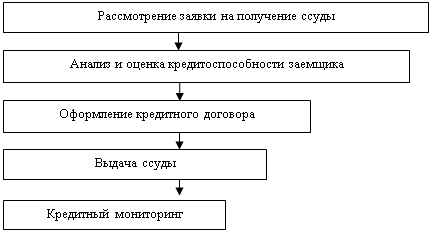

Процесс кредитования предприятий коммерческим банком, в данном случае Сбербанка России (ПАО) включает пять основных этапов. Основные этапы представлены на рисунке 1.

Рисунок 1 - Схема кредитного процесса

1.3 Проведение кредитной политики в отношении юридического лица

Банковская кредитная политика в работе с юридическими лицами подразумевает плодотворное долгосрочное сотрудничество в связи с формированием хорошего кредитного портфеля с минимальными рисками.

Отобранным по ряду критериев юридическим лицам будут предложены интересные с точки зрения минимизации затрат условия сотрудничества.

Оценке стабильности юридического лица подлежат факторы чистоты ведения бухгалтерии, доходности бизнеса и его стратегической устойчивости

в сложные кризисные времена, наличие собственного капитала и имущества, которое может быть предложено в качестве обеспечения кредитных обязательств.

В условиях рыночной экономики основной формой кредита является банковский кредит. Положительное умение банков разных стран говорит о том, что эффективное управление кредитами является основным источником доходов банков. По этой причине создание кредитной политики иностранными банками и реализация ее фактических нюансов предполагает

бесспорный положительный интерес для улучшения деятельности банков Российской Федерации.

Кредитная стратегия устанавливает проблемы и ценности кредитной

работы банков. В проблеме с контентом стороны кредитной политики банка

существуют различные тенденции. Например, в финансово-кредитном словаре кредитная стратегия рассматривается как сложная часть финансовой политики, которая представляет собой концепцию граней в сфере кредитования всей экономики. В иностранной академической литературе кредитная стратегия рассматривается как метод выполнения последовательно связанных операций по кредитованию, где базы предполагают основу для разработки соответствующей политики и методов ее реализации.

Кредитная политика — это комплекс активных и неактивных банковских операций, которые рассматриваются в определенной перспективе, что дает банку результат, который в полной мере способен найти решение проблемы рационального распределения кредитного ресурса в обстоятельствах фактически Существующие (интегральные нормы Центрального банка Российской Федерации и реальная сумма денег для размещения). В текущей финансовой литературе одновременно есть две позиции относительно содержания кредитной политики коммерческого банка.

Таблица 1

Виды кредитной политики

|

Критерии кредитной политики |

Классификация |

|

по субъектам кредитных отношений |

политика по отношению к юридическим лицам, кредитная политика во взаимоотношениях с населением. |

|

по формам кредита |

по предоставлению потребительского кредита, по государственному кредиту, по ипотечному кредиту, по банковскому кредиту, по международному кредиту. |

|

по срокам |

в области краткосрочного кредитования, в области долгосрочного кредитования. |

|

по степени рискованности |

агрессивная кредитная политика, традиционная, классическая. |

|

по целям |

по предоставлению целевых ссуд, по предоставлению нецелевых ссуд. |

|

по типу рынка |

на денежном рынке, на финансовом рынке, на рынке капиталов. |

|

по географии |

кредитная политика, проводимая банком: - на местном, региональном уровне, - национальном уровне, - международном уровне. |

|

по отраслевой направленности |

кредитная политика по кредитованию: - промышленных предприятий (тяжелой, легкой, пищевой промышленности), - торговых организаций, - строительных организаций, - транспортных предприятий, - сельскохозяйственных организаций. - сбытоснабженческих организаций, - предприятий связи и др. |

|

по обеспеченности |

по предоставлению обеспеченных ссуд, по предоставлению необеспеченных ссуд, |

|

по цене кредита |

кредитная политика по предоставлению: - стандартных ссуд. - льготных ссуд, - проблемных ссуд (под повышенные проценты), |

|

по методам кредитования |

при кредитовании по остатку, при кредитовании по обороту. |

Независимо от вида кредитная политика банка имеет внутреннюю структуру. Основными элементами кредитной политики коммерческого банка являются:

1) стратегия банка по разработке основных направлений кредитного процесса;

2) тактика банка по организации кредитования;

3) контроль за реализацией кредитной политики.

Роль кредитной политики банка заключается в определении приоритетных направлений развития и совершенствования банковской деятельности в процессе аккумуляции и инвестирования кредитных ресурсов, развитии кредитного процесса и повышении его эффективности.

1.4 Роль кредитной политики банка в сфере кредитования юридического лица, как основного участника международного финансового рынка

Кредитование является неотъемлемой составляющей банковской деятельности. Является существенным источником инвестиций, содействует непрерывности и ускорению воспроизводственного процесса, также занимает особое место в объеме банковских операций.[2] Обладая рядом положительных качеств, банковское кредитование в России не реализовало себя еще в полной мере. Банки и предприятия не имеют возможности в полной мере использовать кредитование для развития своей деятельности. Так как ни банки, ни предприятия не в состоянии в полной мере игнорировать риски, возникающие при совершении кредитных операций. Банки опасаются невозврата ссуды, которые влекут за собой крупные убытки, предприятия же не дают гарантии о современном и полном погашении кредита. Вопрос кредитования юридических лиц достаточно актуален в данный период времени. На банковском рынке немногие финансовые инструменты могут предложить широкий спектр линейки кредитования и достойные для них условия. В современных экономических условиях многие российские банки были вынуждены повысить процентную ставку по кредитованию, более детально изучать и анализировать кредитоспособность потенциального заемщика, тем самым отказывать в выдаче ссуды многим предприятиям, что повлекло за собой снижение рынка кредитования корпоративных клиентов. Для юридических лиц существуют различные формы кредитования, которые также имеют ряд положительных и отрицательных характеристик.

Банки являются неотъемлемыми участниками современной экономической системы любого государства, их деятельность тесно связана с потребностями воспроизводства. Находясь в центре экономической жизни, обслуживая интересы производителей, банки опосредуют связи между промышленностью и торговлей, сельским хозяйством и населением.

Одним из основных показателей, характеризующих деятельность банка как коммерческой организации, и одной из основных целей его деятельности является получение прибыли.

Главный источник доходов банка — это активные банковские операции, направленные на предоставление денежных средств клиентам.

Целью предоставления кредита является главным образом получение прибыли в виде ссудного процента по кредиту. В связи с этим кредитодатель заинтересован в эффективном использовании кредитных средств. Кроме того, производительное использование кредита гарантирует возврат заимствованных ресурсов, которые являются либо собственностью кредитодателя, либо привлеченными им средствами, подлежащими возврату действительным собственникам.

1.5 Необходимость проведения кредитной политики для юридических лиц

Все виды бизнеса, особенно малый бизнес, достаточно часто прибегают к кредитованию. Это направление деятельности кредитных организаций является не только перспективным, но и самым сложным. Проблемы главным образом часто возникают из-за неосведомленности самих предпринимателей. Большинство из них не знают о спектре кредитных услуг, которые предлагается банковскими учреждениями, а значит, они не могут выбрать подходящую для них программу.[3]

Макроэкономические факторы носят объективный характер, и банк должен максимально адаптировать свою кредитную политику к ним. Общая экономическая ситуация в стране, в реальном секторе экономики, оказывает решающее влияние на всю финансово-банковскую систему и определяет направление государственной денежно-кредитной политики.

Основным фактором риска для российского банковского сектора в контексте международного финансового кризиса является значительное ограничение доступа к ресурсам на международных рынках капитала и сокращение возможностей для внешнего рефинансирования ранее привлеченных заимствований из-за значительного удорожания. Заемные средства для первоклассных заемщиков и фактическое исключение этой возможности для других заемщиков.

Следствием этого фактора является введение российскими банками более консервативных подходов в кредитовании и в оценке кредитного риска. В свою очередь это приводит к снижению темпов роста кредитных вложений в экономику и снижению финансового результата (прибыли) кредитных организаций. В то же время это приводит к относительному увеличению портфелей кредитных организаций доли проблемных активов, накопленных в период расширения кредита, и отражает ухудшение экономической ситуации предприятий, а также ужесточение условий привлечения кредитов.

В этой ситуации на состояние банковского сектора будет влиять качество функционирования внутрибанковских систем оценки и управления рисками, включая кредитный риск, риск ликвидности, рыночные, операционные и репутационные риски.

В соответствии с Законом Российской Федерации «О финансовой основе местного самоуправления» местные исполнительные органы могут выступать в качестве заемщиков на кредитном рынке (получать банковские кредиты, выпускать собственные облигации и векселя), выдавать гарантии и поручительства.

В настоящее время принудительное взаимное финансирование отраслей широко распространилось. Все отрасли производства были четко разделены на чистых кредиторов и чистых заемщиков (на баланс взаимозачета дебиторской и кредиторской задолженности). Чистые кредиторы - строительство, топливная промышленность, электроэнергия, транспорт; Чистые заемщики - все остальные (машиностроение, сельское хозяйство, химическая, металлургическая и другие отрасли промышленности).

Внутрибанковские факторы в формировании кредитной политики во многом определяются качеством управления банком, уровнем финансового управления, эффективностью внутреннего контроля, бизнес-качествами и опытом персонала.

Важнейшим индикатором, определяющим масштаб кредитных операций, является размер собственных средств (капитала) банка, к которому привязана основная часть обязательных экономических стандартов, содержащихся в Инструкции № 110-I ЦБ. Прямое влияние на общую совокупную ставку кредитов обеспечивается коэффициентом достаточности капитала H1, который устанавливается как отношение капитала банка и его активов, взвешенных с учетом риска (включая выданные займы и дисконтированные векселя).

В целом мы можем заключить, что кредитная политика коммерческого банка имеет объективное начало (это не должно противоречить единой денежно-кредитной политике Центрального банка страны), и в то же время оно определяется стратегией и тактикой Коммерческий банк, т.е. Также несет субъективный принцип, который позволяет судить по сути дуалистический характер кредитной политики как выражение общенациональной и индивидуальной политики. Единство объективных и субъективных подходов в процессе формирования кредитной политики коммерческого банка позволяет в полной мере учитывать все факторы, влияющие на деятельность коммерческого банка, определяющие его политику, и, как результат, на работу Из наиболее рациональной, оптимальной и эффективной кредитной политики банка.[4]

Глава 2. Особенности оформления операций по кредитованию

2.1 Краткая характеристика деятельности ПАО «Сбербанк»

ПАО «Сбербанк» является крупнейшим банком в Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (27%), а доля в общем объеме банковского капитала составляет 26%. По данным журнала «Банк», ПАО «Сбербанк» занимает 43-е место по размеру основного капитала (капитал первого уровня) среди крупнейших банков мира.

Полное наименование банка: Открытое акционерное общество «Сбербанк». Сокращенное фирменное наименование банка: ПАО «Сбербанк».[5]

Сбербанк, основанный в 1841 году, является современным универсальным банком, который отвечает потребностям различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает наибольшую долю на рынке депозитов и является основным кредитором российской экономики.

ПАО «Сбербанк» работает в Московской, Тульской, Брянской, Рязанской, Тверской, Калужской и Смоленской областях. Площадь обслуживания банка составляет 310 тысяч квадратных метров. Km, в котором проживает более 14,6 миллиона человек. Сребренбургский банк Сбербанка - 1491 офис банка, в том числе офисы самообслуживания и мобильные кассы, более 4,846 банкоматов и 2734 информационно-платежных терминалов. Среднерусский банк Сбербанка обслуживает около 41,7 млн. Счетов физических лиц, а также около 187 тыс. Предприятий и организаций. Кредитный портфель банка на 1 июня 2014 года составил более 630,9 тыс. Руб., Выданных юридическим и физическим лицам, 335,1 тыс. Рублей.

Привлечение средств частных клиентов и обеспечение их безопасности является основой бизнеса Сбербанка, а развитие взаимовыгодных отношений с инвесторами является ключом к его успешной деятельности. В результате 2016 года Сбербанк поручил 47,9% сбережений российских банков.

Деятельность ПАО «Сбербанк» осуществляется на основании Устава банка.

Дочерние компании Сбербанка не наделены правами юридических лиц и действуют на основании Положения, утвержденного Советом Сбербанка, имеют баланс, который включен в баланс Сбербанка, имеют символы Сбербанка России.

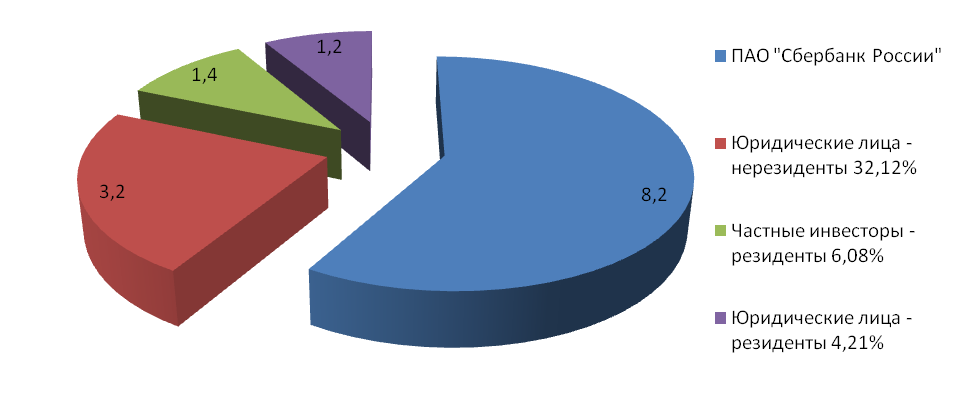

Структура акционеров ПАО «Сбербанк» представлена в виде диаграммы (рис. 2).

Рисунок 2. Структура акционеров ПАО «Сбербанк»

Основателем и основным акционером Банка является Центральный банк Российской Федерации (Банк России). По состоянию на 1 июля 2016 года он владеет 60,3% голосующих акций и 57,6% в уставном капитале Банка.

Остальные акционеры Сбербанка составляют более 263 тысяч юридических и физических лиц. Высокая доля иностранных инвесторов в структуре капитала Сбербанка (более 32%) свидетельствует о его высокой инвестиционной привлекательности.

Сбербанк по праву можно назвать главным кредитором российской экономики. Он занимает самую большую долю на рынке депозитов (около 46% депозитов физических лиц, 38,7% кредитов физическим лицам и 32,2% кредитов юридическим лицам). Более 110 миллионов клиентов в Российской Федерации имеют более 110 миллионов клиентов, на долю которых приходится большая часть населения страны, и около 11 миллионов иностранных граждан пользуются услугами Сбербанка.

Услугами Сбербанка пользуются более 1 миллиона предприятий. Банк обслуживает все группы корпоративных клиентов. Более 35% корпоративного кредитного портфеля банка приходится на малые и средние компании. Остальное - для кредитования крупных и крупных корпоративных клиентов.

Сбербанк занимает первое место в рейтинге банков по объему кредитного портфеля (на 1 апреля 2017 года - 17655,9 млрд. рублей).

Основными приоритетами банка являются: создание глубоких и доверительных отношений с клиентами, являющихся консультантами как для физических лиц, так и для юридических лиц.

Миссия ПАО «Сбербанк» сформулирована следующим образом: «Мы даем людям уверенность и надежность, мы улучшаем свою жизнь, помогая реализовать стремления и мечты. Мы строим одну из лучших финансовых компаний в мире, успех которой Основан на профессионализме и чувстве гармонии и счастья своих сотрудников».

Таким образом, основной целью банка является извлечение прибыли и повышение благосостояния ее акционеров. Основные направления изменений, происходящих в настоящее время в ПАО «Сбербанк»:

- максимальная ориентация на клиента и преобразование ПАО «Сбербанк» в «сервисную» компанию для обслуживания индивидуальных и корпоративных клиентов;

- технологическое обновление Банка и «индустриализация» систем и процессов;

- значительное повышение операционной эффективности Банка на основе самых современных технологий, методов управления, оптимизации и рационализации деятельности во всех областях посредством внедрения производственной системы ПАО «Сбербанк»;

- развитие операций на международных рынках в странах СНГ.[6]

С января 2017 года Сбербанк продемонстрировал высокую эффективность операций, улучшил финансовую отчетность, что стало объективным показателем успешного, эффективного и динамичного развития бизнеса.

Основные показатели деятельности банка можно увидеть в таблице 2.

Таблица 2

Основные показатели деятельности ПАО «Сбербанк» за 2015-2017 гг., тыс. руб.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолют. изменение (+/-) |

Темп роста, % |

|

Активы |

21746760 |

2276916 |

21721078 |

-25682 |

99,88 |

|

Пассивы |

19764421 |

20378763 |

18892157 |

-872264 |

95,59 |

|

Собственные средства |

1982338 |

22328152 |

2828920 |

846582 |

142,71 |

|

Процентные доходы |

1661885 |

1990795 |

2079766 |

417881 |

125,15 |

|

Процентные расходы |

702161 |

1132363 |

878207 |

176046 |

125,07 |

|

Чистый доход |

1027872 |

957730 |

1412610 |

384738 |

137,43 |

Таблица 2 показывает, что активы банка показали снижение -25682 тыс. руб. И составил 99,88% от увеличения.

Решающее влияние на динамику баланса оказало отрицательная переоценка валютных позиций в результате укрепления рубля.

Обязательства снизились на 872 264 тыс. руб. или 95,59%.

Одной из причин снижения активов и обязательств является сложная финансовая позиция большинства корпоративных заемщиков, в основном из-за продолжающегося сокращения потребительского и инвестиционного спроса.

Собственные средства за анализируемый период увеличились на 846582 тыс. рублей или на 142,71%.

Процентные доходы увеличились на 417 881 тыс. руб. и составил 125,15%, в основном за счет роста объема операционных активов.

Процентные расходы увеличились на 176046 тыс. руб. и составило 125,07% из-за снижения процентных ставок на рынке и замещения государственного финансирования средствами клиентов.

Чистая прибыль увеличилась на 384 438 тыс. руб. или на 137,43%.

Причиной поддержания высокого уровня процентных ставок, несмотря на снижение стоимости финансирования со стороны Банка России, является также растущая стоимость создания резервов, связанных с опережающим ростом плохих долгов.

Портфель кредитов клиентам на 2015-2017 годы увеличился на 48,9% за счет роста объема кредитования как физических лиц, так и корпоративных клиентов.

Прибыль на обыкновенную акцию с 2015 по 2017 год увеличилась в 4,29 раза и составила 2,79 рубля. За 1 акцию. В 2017 году по сравнению с 2016 годом показатель снизился на 16,7%, отчасти из-за отрицательной переоценки офисной недвижимости.

Данные в таблице 3 показывают, что доля Сбербанка в активах банковского сектора увеличилась до 26,8%. На это увеличение повлиял портфель ценных бумаг банка, который значительно увеличился за анализируемый период.

Доля Банка в капитале банковского сектора незначительно снизилась в 2016 году до 26,4%, но к 2017 году доля капитала составила 29,1%.

Таблица 3

Доля ПАО «Сбербанк»

на различных сегментах финансового рынка, %

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

|

Кредиты корпоративным клиентам |

31,8 |

31,3 |

32,9 |

|

Кредиты частным клиентам |

32,7 |

31,9 |

32,0 |

|

Средства корпоративных клиентов |

17,7 |

16,6 |

14,5 |

|

Средства частных клиентов |

49,4 |

47,9 |

46,6 |

|

Прибыль до налогов из прибыли |

21,1 |

39,2 |

46,5 |

Темпы роста кредитования в Сбербанке практически не изменились в течение анализируемого периода в результате доли Банка в этих сегментах: кредиты корпоративным клиентам - 32,9% (2017 год); в кредитах физическим лицам на уровне 32%.

Кредитный портфель Сбербанка включает около трети всех выданных в стране кредитов (31% розничной торговли и 31% корпоративных кредитов).[7]

Качество кредитного портфеля улучшилось, сто стали основным фактором роста прибыли Сбербанка и привели к увеличению его доли в общей прибыли банковской системы с 21,1% до 46,5%.

Высокий уровень рублевой ликвидности Сбербанка, поддерживаемый стабильным притоком средств клиентов, позволил Банку снизить процентные ставки и, таким образом, снизить процентные расходы.

В свою очередь это повлияло на снижение доли Банка на рынке для привлечения средств от корпоративных клиентов с 17,7% до 14,5%, частных клиентов - с 49,4 до 46,6%.

2.2 Порядок оформления кредитных операций юридических лиц

В целом кредитные учреждения придерживаются правил кредитования, определенных Положением 254-П Банка России. В процессе кредитования юридических лиц можно выделить три основных этапа:

- подготовительный этап;

- второй этап — рассмотрение банком заявки;

- заключительный этап.

На подготовительном этапе банк проводит с клиентом предварительные переговоры. Они включают консультации по подбору оптимальных кредитных программ, отвечающих запросам заемщика и обеспечивающих доходность банка. Конструируются условия будущей сделки.

Заемщик собирает портфель документов и передает их в банк вместе с заявкой на кредит. Перечень документов по большей части типовой и состоит из двух больших блоков. Это правоустанавливающие документы и документация, описывающая хозяйственную деятельность.

Необходимы:

- свидетельство о государственной регистрации;

- нотариально заверенные копии Устава и Учредительного договора;

- если имеются дочерние компании, сведения о них;

- документы, подтверждающие правомочность руководителя и главного бухгалтера, карточка с образцами их подписей;

- документы, подтверждающие право юрлица осуществлять вид деятельности, заявленный в анкете;

- годовой отчет и бухгалтерский баланс с приложениями;

- баланс на последнюю квартальную дату;

- отчет предприятия о прибылях и убытках;

- если имеются счета в других банках, нужны справки об остатках и движении за последние 12 месяцев;

- если имеются кредиты, предоставляется информация о задолженности и формам обеспечения; банкам нужна эта информация, чтобы заемщик под один и тот же залог не набрал несколько кредитов.

Предприятие предоставляет прогнозные расчеты по генерированию денежных средств. На инвестиционные кредиты требуется разработанный бизнес-план, определяющий направление и характеристики проекта, его обоснование, описывающий возможные риски. Если кредит целевой, в наличии должны быть копии контрактов с поставщиками.

Еще один пакет документов содержит данные по залоговому обеспечению кредита. Документы зависят от объекта, выступающего гарантом возврата средств. На недвижимость требуется выписка из ЕГРП о праве собственности и об отсутствии обременения. При залоге транспорта банку передаются технические и страховые документы. При банковских и государственных гарантиях предоставляются гарантийные письма.

На втором этапе кредитования, который длится 7 рабочих дней, эксперты финансового учреждения изучают предоставленную документацию, проверяют достоверность информации, оценивают риски банка. Изучают деловую репутацию потенциального заемщика.

Сотрудники банка анализируют деятельность заемщика и с помощью финансовых коэффициентов определяют текущую кредитоспособность. Также оценивается перспективная финансовая устойчивость компании. В зависимости от величины рассчитанных коэффициентов потенциальных заемщиков разделяют на 3 класса кредитоспособности:

Первоклассным — самым надежным — заемщикам банки охотно выдают крупные кредиты и открывают кредитные линии. Для них доступны кредитные программы без залогового обеспечения. Процентная ставка при работе с клиентами 1 класса снижена по сравнению с другими заемщиками.

Второклассные заемщики могут рассчитывать на предоставление кредитов в обычном порядке. Обязательным условием для выдачи кредита является наличие залогового имущества, гарантирующего возврат денежных средств.[8]

Предприятия 3 класса кредитоспособности практически не получают займов. Риск банка потерять деньги очень велик. Иногда кредитные организации решаются выдать денежные средства данным клиентам в небольшом размере и под высокие проценты.

На основании экспертных заключений финансовое учреждение принимает решение о предоставлении предприятию кредитных средств.

На третьем этапе заключается кредитный договор, оформляются документы по страхованию. Банк открывает заемщику ссудный счет и проводит все необходимые кредитные операции. С этого момента начинаются кредитные отношения. Деньги поступают в распоряжение клиента.

В течение срока кредитования предприятие пользуется финансами, оплачивая банку вознаграждение в виде процентов. Когда кредитные средства выбраны, а заемщик полностью погасил основное тело долга и проценты по кредиту, договор прекращает действие.

Отечественные банки практикуют множество видов кредитования. У юридических лиц есть возможность грамотно выработать комплексную кредитную стратегию с использованием различных программ. Это решение позволит развивать бизнес, используя заемные средства на более выгодных условиях.

2.3 Проблемы, выявленные при оформлении кредитных операций юридических лиц

Проблемы российского кредитного рынка касаются, прежде всего, юридической стороны: законодательно закрепленной защиты прав потребителей кредитных услуг, ответственности обеих сторон в случае нарушения кредитного договора, наличия налаженной системы кредитных бюро для сбора информации о заемщиках.

Для успешного развития бизнеса, юридические лица используют различные виды кредитов. Мировая практика развития экономики непрерывно связана с кредитованием в различных сферах хозяйственной деятельности.

Чтобы предоставить кредит юридическому лицу банк должен обратить внимание на наличие залога, стабильного состояния бизнеса, наличие денежных источников для погашения кредита. Если заемщик не соответствует требованиям, банковское учреждение может отказать ему в получении необходимой суммы.

Так, при рассмотрении заявок от юридических лиц, банкам помогают решение следующие ключевые принципы: платежеспособность, возвратность, цель использований денежных средств, обеспеченность. Нарушение любого из вышеперечисленных принципов повышает риск отказа кредитования.

1. Если неправильно подготовлены документы, предоставлены недостоверные сведения или поддельные копии в кредитной организации, то это считается грубым нарушением и расценивается, как попытка обмануть или ввести в заблуждение кредитную организацию, что является самой главной причиной отказа кредитования юридических лиц. Кроме того, банк имеет право внести юридическое лицо в «черный список», созданных на базе данных большинства банков.[9]

2. Банк имеет право отказать в кредитовании по причине отрицательной кредитной истории организации-заемщика. Чаще всего, основанием для возникновения неблагоприятной кредитной истории организации являются: просроченные кредиты (погашенные не в срок), наличие неоплаченных задолженностей, в том числе и их процентов.

3. Репутация фирмы-заемщика на рынке и отказ юридического лица в предоставлении запрашиваемых сведений о доходах и расходах, сведений об активах, основных средствах организации. Отказ в предоставлении вышеперечисленных данных не может дать банку в полной мере оценить деятельность и перспективы развития предприятия.

4. Отказ в кредитовании юридического лица может произойти, если предприятие имеет в наличии непогашенные кредиты. Также, если есть факторы, свидетельствующие о финансовом состоянии организации, не отвечают требованиям банка.[10]

5. Непостоянный доход. Кредитная организация анализирует перспективы и динамику развития бизнеса фирмы заемщика. Поскольку источником для погашения кредита, в первую очередь, является доход за последующие периоды, то изучив эти показатели, банк сможет прогнозировать будущее финансовое состояние организации. Регулярность, постоянство, стабильность — это фундамент возвратности, платежеспособности и кредитоспособности фирмы.

6. Менее рискованной для банка услугой является выдача средств под залог. Если фирма не имеет в наличии ликвидного залогового обеспечения, т.е. по какой-либо причине не сможет вернуть долг, то в качестве возвратных средств будет выступать имущество фирмы, которое быстро может быть реализовано. Отказом в кредитовании юридического лица может послужить полное отсутствие или неликвидное залоговое обеспечение.

7. Некорректная цель получения кредита. Кредитная организация может потребовать указать, для какой цели необходим кредит и средства для достижения этих целей. Отказать в займе могут, если цели не соответствуют принципам кредитной политики банка или банк сочтет, что они являются неоправданными и бесполезными, и могут ухудшить финансовое состояние организации.

2.4 Проблемы и перспективы в кредитовании юридических лиц

Четкая спецификация нормативной базы является защитой, как кредитора, так и покупателя от форс-мажорных обстоятельств, вызванных сознательным либо вынужденным уклонением участника сделки от исполнения своих обязательств по договору потребительского кредита. Эффективное законодательство в таких случаях оперативно и с минимальными издержками в судебном порядке защищает финансовые интересы пострадавшей стороны. Важно отметить, что проблемы по кредитованию юридических лиц зачастую связаны с отсутствием отлаженной системы финансового менеджмента в банковской сфере.

Еще одной очень важной проблемой кредитования является рост доли невозврата кредитов. Аналитиками выделены 4 основные причины, из-за которых происходит увеличение доли просроченных, проблемных кредитов.

Первой и одной из самых главных причин является нестабильность финансово-экономической ситуации в стране. В условиях прогнозируемого, устойчивого развития легче производить планирование финансовых потоков, получаемых как юридическими (прибыль), так и физическими (заработная плата) лицами. Это позволяет им оценивать свои финансовые возможности реалистично, соотнося обязательства, получаемые вместе с кредитом, со своими будущими возможностями. Отсутствие же такой стабильности не позволяет производить данные расчеты объективно.

Вторая причина, обуславливающая не возвраты кредита, это возникновение финансовых проблем у заемщика.

Третья причина заключается в том, что у российских банков отсутствует эффективная система защиты банка от риска невозвратов выданных кредитов.

Эта система, по мнению большинства исследователей, должна включать:

1. Использование скоринговых систем. Необходимо отметить, что на сегодняшний день такие системы используются достаточно широко, однако, они не предполагают глубокой и качественной оценки кредитоспособности заемщика.

2.Скоринг - метод классификации всех заемщиков на различные группы для оценки кредитного риска; он представляет собой математическую или статистическую модель, с помощью которой на основе кредитной истории «прошлых» клиентов банк пытается определить, насколько велика вероятность возвращения конкретным потенциальным заемщиком кредита в срок.

3. Эффективный залоговый механизм обеспечения возвратности ссуд. Общеизвестно, что в большей степени проблема невозвратов кредитов характерна для без залоговых видов кредитования. Стоит особо подчеркнуть, что при залоговом кредитовании качественно проведенная оценка платежеспособности заемщика и наличие ликвидного залога сводят процент невозвратов к минимуму.

Сегодня делать прогнозы - занятие совсем неблагодарное, поэтому специалисты стараются уклоняться от оценки, что же ждет банковский сектор в оставшиеся месяцы 2018 года. Очередной скачок курсов иностранных валют по отношению к рублю говорит о том, что до наступления благоприятных времен для бизнеса в России еще далеко.

Таким образом, для того, чтобы обеспечить устойчивость в развитии банковского бизнеса, необходимо провести эффективную организацию процесса кредитования за счет следующих факторов:

- четко налаженные внутрибанковские процедуры;

- информационная открытость банка;

- высокий уровень профессионализма банковских служащих;

- отлаженные взаимоотношения между сотрудниками и высокая корпоративная культура;

- гибкая система мотивации персонала.

Совершенствование организации потребительского кредитования в современных условиях является важной проблемой, решение которой позволит повысить платежеспособный спрос населения, сделать данный вид банковской услуги доступным большей части населения, снизить кредитные риски, увеличить благосостояние собственника.

2.5 Анализ учета операций по кредитованию юридических лиц

В течение 2017 года банки создали резервы на возможные потери по кредитам в размере 1,6 трлн рублей, что на 100 млрд больше, чем в 2016 году. Доля просроченных кредитов в кредитах нефинансовым организациям выросла с 4,1 до 6,1 %, а в кредитах частным клиентам с 5,9 до 8,1 %. Наибольшее ухудшение качества наблюдалось в части потребительских кредитов, особенно в сегменте банков высоко маржинального потребительского кредитования.

Качество ипотечных кредитов остается высоким: доля просроченных кредитов составляет всего 1,7 % (1,1 % без учета валютной ипотеки).

Резерв на обесценение кредитного портфеля в 2016 году составил 1196,50 тыс. руб., в 2017 году - на 106,9 тыс. руб. и составил 1 303,4 млрд. Рублей.

Неработающие кредиты сократились на 164,7 тыс. руб. в 2016 году и составили 828,4 тыс. руб.

Уровень просроченной задолженности в Сбербанке остается значительно ниже среднего по банковской системе (6,8% на 1 марта 2016 года). В корпоративном кредитовании наибольшее ухудшение качества портфеля наблюдается в строительстве, недвижимости, воздушных перевозках и торговле.[11]

Снижение мировых цен на российский экспорт негативно сказывается на металлургических и нефтяных компаниях второго-третьего эшелона.

Для более удобного обслуживания банк ежегодно совершенствует удаленные возможности управления своими учетными записями для клиентов. В 2015 году ПАО «Сбербанк» столкнулся с трудными макроэкономическими условиями, однако удалось добиться двузначных значений рентабельности собственного капитала в связи с восстановлением чистого процентного дохода, хорошей динамикой доходов комиссии и жестким контролем над расходами.

Отметим достижения Сбербанка в плане завершения программы централизации ИТ-систем, успешной консолидации региональных банков и реорганизации функций головных офисов. Эти усилия направлены на повышение операционной эффективности и сокращение времени на выпуск продукции на рынок.

В 2015 году чистая прибыль снизилась на 23,2% и составила 222,9 тыс. руб. (или 10,36 рубля на одну обыкновенную акцию) по сравнению с чистой прибылью за 2014 год в размере 290,3 тыс. руб. (или 13,45 рубля на одну обыкновенную акцию).

Кредитный портфель в 2016 году снизился на -6,3 % и составили 18664,7 тыс. руб., счет переоценки валютных ссуд.

В 2015 году ПАО «Сбербанк» увеличил кредитный портфель путем выдачи кредитов корпоративным клиентам на сумму 1 924,30 тыс. руб. Портфель кредитов юридическим лицам увеличился на 5,2% до 12,2 трлн. Рублей. На валютные кредиты приходится около 37% корпоративного кредитного портфеля.[12]

Розничные кредиты занимают более 23% кредитного портфеля.

Отрицательная тенденция сокращения задолженности по кредитам, отмеченная в первом квартале отчетного года, была нарушена летом. В результате за год частные клиенты получили кредиты на сумму более 1,2 трлн. Рублей.

Ключевыми финансовыми показателями Группы Сбербанка на 2015 год были следующие:

- Чистая прибыль - 222,9 млрд. руб., или 10,36 рубля на одну обыкновенную акцию.

- Рентабельность капитала составила 10,2%.

В течение года уровень достаточности капитала усилился, коэффициент достаточности капитала увеличился на 30 базисных пунктов до 8,9%, а общий коэффициент достаточности капитала составил 12,6%, увеличившись на 50 базисных пунктов.

Средства клиентов увеличились на 27,2% в 2016 году по сравнению с 2015 годом и составили 19,8 трлн. руб., а средства физических лиц выросли на 29,1%, а корпоративные средства - на 24,4%, что снизило зависимость от государственного финансирования.

Доля Сбербанка на российском ипотечном рынке достигла 55,6%. Соотношение кредитного портфеля и счетов клиентов составило 91,9% по мере улучшения ситуации с ликвидностью.

В общем, общий тон рекомендаций при формировании предложения продукта для розничных покупателей сводится к лозунгу: «Больше свободы для потребителя - пусть он создает свой продукт».

Банк должен постоянно помнить о сегментации клиентов и чаще подстраиваться под конкретного потребителя.

В области ипотечного кредитования необходимо держать курс на качество.

В сегменте разработки продуктов это означает, что продуктовая линейка должна соответствовать потребностям клиентов из выбранного целевого сегмента, включает в себя оптимальный набор продуктов, отвечает определенным критериям и легко управляема с точки зрения качества портфеля.

В сегменте продажи качество подразумевает поиск клиента в строго определенном банком целевом сегменте, то есть соответствие клиента критериям банка.

Для такого клиента банк подбирает ипотечную программу, соответствующую потребностям клиента, базирующуюся на гибкой системе комиссий.[13]

В сегменте общей кредитной политики банк должен вводить стандартизированный анализ платежеспособности, моделирование поведения заемщика в долгосрочной перспективе, основанное на тщательном андеррайтинге предмета залога.

Система управления проблемной задолженностью физических лиц должна иметь многоуровневую структуру.

Мероприятия по повышению эффективности работы с просроченной задолженностью должны включать в себя все уровни кредитной работы в банке.

Первым уровнем является ужесточение кредитной политики банка, начиная с определения четких критериев андеррайтинга заемщиков и условий предоставления кредита.

Во-вторых, создание эффективной системы уведомления заемщиков (как «раннего» напоминания об оплате, а также уведомления о задержке платежа по телефону и подготовке различных типов письменных уведомлений заемщикам).[14]

Третьим элементом системы эффективной работы с задолженностью должен быть план взыскания задолженности, который будет регулировать методы реструктуризации кредита (изменение графика погашения долга), изменение обеспечения для погашения кредита (получение дополнительной гарантии.

Надлежащее управление работой по просроченным кредитам является необходимым условием устойчивости и прибыльности их деятельности.

Для управления стратегией развития банка необходимо разработать комплекс маркетинговых мероприятий. В основном, это будут мероприятия, направленные на продвижение банковских услуг, привлечение клиентов через Интернет и разработку системы скидок.

Изменения внешней среды, которые произошли в 2014-2015 годах, не могли не сказаться на стратегическом развитии банка, но не привели к радикальному пересмотру инициатив стратегии в целом.

Несмотря на то, что российский банковский сектор в целом достаточно стабилен в условиях кризиса, а клиенты продолжают доверять банкам, новая реальность банковского рынка, на стадии разработки стратегии, выражается в:

- замедление темпов роста ключевых сегментов;

- более высокий уровень кредитных рисков;

- значительное снижение рентабельности банковского бизнеса, в том числе за счет усиления конкуренции со стороны небанковских игроков.

Реализация задач в ключевых областях позволит ПАО «Сбербанк» выполнить финансовые цели Группы, запланированные на 2016-2017 годы, а также обеспечить формирование долгосрочных конкурентных преимуществ банка, что позволит нам сохранить лидерские позиции в условиях. Из самых высоких темпов развития новых технологий не только в 2016 году, но и в долгосрочной перспективе.

Для улучшения потребительского кредитования Банк предлагает реализовать инвестиционный проект, увеличив кредитные баллы Банка.

Выбор типа кредитной политики основан на стратегии банка, направленной на рост его капитала, увеличение доходов, соблюдение ликвидности, снижение банковских рисков или смешанную стратегию. Резюмируя сказанное выше, мы можем дать следующее определение:

Оптимальная кредитная политика в узком смысле — это система мер банка в области кредитования его клиентуры на условиях, обеспечивающих банку покрытие его издержек и получение прибыли (чистого дохода) исходя из его стратегических и тактических целей и принципа обеспечения безопасности и надежности деятельности банка.

Кредитная политика как основа процесса управления кредитом определяет приоритеты в процессе развития кредитных отношений и функционирования кредитного процесса.

Заключение

ПАО «Сбербанк России» является крупнейшим банком в Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (27%), а доля в общем объеме банковского капитала составляет 26%.

В структуре активов доминирующими позициями в течение анализируемого периода являются: денежные средства и кредиты, авансы клиентам. Остальные показатели имеют небольшую долю, но все же составляют общие активы.

В структуре активов доминирующими позициями в течение анализируемого периода являются: денежные средства и кредиты, авансы клиентам. Остальные показатели имеют небольшую долю, но все же составляют общие активы.

За анализируемый период (2015-2017 гг.) Совокупные активы увеличились на 261,62% и достигли 21721078483 тыс. руб.

В структуре обязательств доминирующие позиции в течение анализируемого периода составляют: средства клиентов и собственные средства Банка в незначительной части средств Центрального банка России. Остальные показатели имеют низкий удельный вес, но все же составляют общие обязательства.

Общая сумма обязательств за анализируемый период снизилась на -2934657639 тыс. руб. или на 16,53%.

Структура доходов банка в 2015-2017 гг. Практически не изменился. Преобладающими в структуре являются две группы доходов: чистый процентный доход и комиссионный доход.

ПАО «Сбербанк» осуществляет стабильную деятельность. Общая стоимость доходов банка растет с каждым годом.

Мероприятия по повышению эффективности работы с задолженностью должны включать все уровни кредитной работы в банке:

- первым уровнем является ужесточение кредитной политики банка, начиная с определения четких критериев андеррайтинга заемщиков и условий кредитования.

- Во-вторых, создание эффективной системы для уведомления заемщиков (как «раннего» напоминания об оплате, а также уведомления о задержке платежа по телефону и подготовке различных видов письменных уведомлений заемщикам).

- третьим элементом системы эффективной работы с задолженностью должен быть план погашения задолженности, где методы реструктуризации кредита (изменение графика погашения долга), изменение обеспечения для погашения кредита (получение дополнительной гарантии, предмет залога, частичная продажа залога (если это возможно));

Таким образом, в рамках совершенствования методологических основ и инструментов формирования кредитной политики ПАО «Сбербанк» мы предложили адаптивную систему формирования кредитной политики, предусматривающую создание эффективной группы функциональных подразделений Банк, координация работы которого должна обеспечить оперативную реакцию на меняющиеся факторы, как формы реализации кредитования на международном рынке

Список литературы

1. Гражданский кодекс Российской Федерации (Часть первая): федеральный закон от 30.11.1994 № 51-ФЗ (ред. от 05.05.2014) // Собрание законодательства РФ. – 1994. – № 32. – ст. 3301.

2. Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993 г. (в ред. от 05.02.2014) № 6 - ФКЗ // Российская газета. – 1993. – 25 декабря.

3. О банках и банковской деятельности: федеральный закон от 02.12.1990 (ред. от 06.05.2014), № 395-1 // Собрание законодательства РФ. - 1996. - № 6. - Ст.492.

4. О Центральном Банке Российской Федерации (Банке России): федеральный закон от 10.07.2002 (ред. от 05.05.2014), № 86-ФЗ // Собрание законодательства РФ. - 2002. - № 28. - Ст.2790.

5. Агарков М.М. Основы банкового права: Курс лекций. М.: высш. шк., 2014. – 216 c.

6. Ачкасов, А.И. Активные операции коммерческих банков. – М.: Консалбанкир, 2014. – 312 с

7. Бабич А.М., Павлова Л.Н. Финансы. Денежное обращение. Кредит: Учебник. – М: ЮНИТИ-ДАНА, 2013. – 513 с.

8. Банковское дело: учебник / под ред. О.И. Лаврушина. – М.: Банковский и биржевой научно-консультационный центр, 2014. – 504 с

9. Банковское дело: Учебник. — 4-е изд., перераб. и доп./ Под ред. проф. В.И. Колесникова, проф. Л.П. Кроливецкой. — М.: Финансы и статистика, 2015.

10. Банковское дело. Учебник / Под ред. Г.Г. Коробовой. – М.: Юрист, 2015. − 415 с.

11. Банковское дело. Учебник / Под ред. Колесникоʙ а В.И. − М.: Финансы и статистика, 2016. – 564 с.

12. Банковское дело. Учебник / Под. Ред. Г.Н. Белоглазовой, Л.В, Кролипецкой. – 5-е изд., Перераб. и доп. − М.: Финансы и статистика, 2014. – 592 с.

13. Банковское дело: управление и технологии / Под ред. А.М. Тапасиева. − М.: ЮНИТИ, 2015. – 294 c.

14. Батракова, Л.Г. Экономический анализ деятельности коммерческого банка. – М.: Высшая школа, 2016. – 131 с.

15. Боннер, Е. А. Банковское кредитование / Е.А. Боннер. - М.: Городец, 2017. - 160 c

16. Елисеева, Т. В. Оптимизация нормативов ипотечного кредитования: моногр. / Т.В. Елисеева. - М.: Юриспруденция, 2016. - 128 c.

17. Лаврушин, О. И. Банковское дело. Современная система кредитования / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко. - М.: КноРус, 2016. - 264 c.

18. Петюков, Сергей Эдуардович Кредитование инвестиционных проектов в Российской Федерации / Петюков Сергей Эдуардович. - Москва: ИЛ, 2017. - 222 c.

19. Рассел, Джесси Кабальное кредитование / Джесси Рассел. - М.: VSD, 2017. - 432 c.

20. Солодкина, Людмила Александровна Анализ Системы Долгосрочного Кредитования Агропредприятий: моногр. / Солодкина Людмила Александровна. - Москва: Наука, 2017. - 210 c.

21. Яблонская, Анна Долгосрочное банковское кредитование в России: теория и практика / Анна Яблонская. - Москва: ИЛ, 2017. - 184 c.

-

Ачкасов, А.И. Активные операции коммерческих банков. – М.: Консалбанкир, 2014. – 31 с ↑

-

Разумова, И. А. Ипотечное кредитование / И.А. Разумова. - М.: Питер, 2017. – 24,48 c. ↑

-

Боннер, Е. А. Банковское кредитование / Е.А. Боннер. - М.: Городец, 2017. - 160 c ↑

-

Солодкина Л.А. Анализ Системы Долгосрочного Кредитования Агропредприятий: моногр. / Солодкина Людмила Александровна. - Москва: Наука, 2017. - 210 c. ↑

-

Разумова, И. А. Ипотечное кредитование / И.А. Разумова. - М.: Питер, 2017. - 304 c. ↑

-

Петюков, Сергей Эдуардович Кредитование инвестиционных проектов в Российской Федерации / Петюков Сергей Эдуардович. - Москва: ИЛ, 2017. - 222 c. ↑

-

Попов, Г. П. Как компании стать первоклассным заемщиком. Практические советы и рекомендации компаниям по организации кредитования и финансовой деятельности компании / Г.П. Попов. - М.: КноРус, 2016. - 248 c. ↑

-

Елисеева, Т. В. Оптимизация нормативов ипотечного кредитования: моногр. / Т.В. Елисеева. - М.: Юриспруденция, 2016. - 58 c. ↑

-

Яблонская, Анна Долгосрочное банковское кредитование в России: теория и практика / Анна Яблонская. - Москва: ИЛ, 2017. - 184 c. ↑

-

Рассел, Джесси Кабальное кредитование / Джесси Рассел. - М.: VSD, 2017. - 432 c. ↑

-

Лаврушин, О. И. Банковское дело. Современная система кредитования / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко. - М.: КноРус, 2016. - 264 c. ↑

-

Елисеева, Т. В. Оптимизация нормативов ипотечного кредитования: моногр. / Т.В. Елисеева. - М.: Юриспруденция, 2016. - 128 c. ↑

-

Батракова, Л.Г. Экономический анализ деятельности коммерческого банка. – М.: Высшая школа, 2016. – 131 с. ↑

-

Попов, Г. П. Как компании стать первоклассным заемщиком. Практические советы и рекомендации компаниям по организации кредитования и финансовой деятельности компании / Г.П. Попов. - М.: КноРус, 2016. - 248 c. ↑

- Менеджмент человеческих ресурсов (общие положения)

- Влияние процесса коммуникаций на эффективность управления организацией (Понятие и сущность коммуникаций в организации)

- исследование творческих способностей

- «Оценка и сравнение программных сканеров информационной безопасности для windows»

- Участие молодежных объединений в общественной жизни

- Систематизация теоретических аспектов курса менеджмент, приобретение умений и навыков в области операционного менеджмента,

- Роль кадровой службы в формировании и реализации кадровой политики

- Направление развития международного кредитного рынка

- Разработка конфигурации «Взаиморасчеты с клиентами» в среде 1С:Предприятие

- Технология и обслуживания клиентов ГОСТИНИЦЫ «Арарат Парк Хаятт»

- Корпоративная культура в организации ООО «Темпстрой»

- Правовое положение общества с ограниченной ответственностью в РФ