Сущность и функции финансов РОЛЬ ФИНАНСОВ В ФОРМИРОВАНИИ ФИНАНСОВЫХ РЕСУРСОВ

Содержание:

ВВЕДЕНИЕ

Возникновение и развитие финансов происходило благодаря росту производительных сил в обществе, прежде всего товарно-денежных отношений как необходимой формы экономической жизни для достижения определенного уровня общественного благосостояния. Своему совершенству и завершенности финансы обязаны также появлению и прогрессу разных видов государственных образований. Поэтому есть основания утверждать, что финансы – это продукт развития товарно-денежных отношений и государства. Финансы могут успешно функционировать, активно содействовать экономическому и социальному прогрессу лишь при активном вмешательстве в эти процессы со стороны государства.

Невзирая на то, что существование финансов непосредственно связано с понятием денег, причиной, повлиявшей на их возникновение и функционирование, являются не денежные средства, а потребность субъектов экономики (домохозяйств, предпринимательского сектора и государства) в ресурсах, обеспечивающих их жизнедеятельность.

Актуальность темы заключается в современном состоянии финансов, их трактовки и делении по классификационным признакам. Кроме того, важно проанализировать исторические характеристики финансовых ресурсов и сравнить их с современностью.

Объектами исследования является главные элементы финансовых ресурсов.

Предметом исследования является финансовые отношения, возникающие при формировании и использовании финансовых ресурсов.

Целью проведения данного исследования выступает анализ изменений в трактовке финансовых ресурсов, а также рассмотрение результатов расходования государственных финансов России на примере консолидированного и федерального бюджета и финансовых показателей «самостоятельных» секторов экономики.

Для достижения цели исследования поставлен ряд задач:

- определить сущность и функции финансов;

- проанализировать современного состояния финансовых ресурсов России;

- рассмотреть деление финансовых ресурсов исходя из классификационного признака централизации;

- проанализировать текущую ситуацию с исполнением бюджетов в России, а также сформировать выводы о финансовом состоянии самостоятельных экономических субъектов;

- выявить недостатки текущей бюджетной политики и сформировать предложения по ее модернизации.

В ходе исследования использовались такие общетеоретические методы научного познания как индукция, дедукция, анализ, синтез и другие.

Структурно работа состоит из введения, двух глав, объединяющих пять параграфов, заключения и списка использованной литературы.

ГЛАВА 1. РОЛЬ ФИНАНСОВ В ФОРМИРОВАНИИ ФИНАНСОВЫХ РЕСУРСОВ

1.1. Сущность и функции современных финансов

Финансы являются исторически сформированной, сложной и многогранной экономической категорией. Возник термин в XIII веке. Финансы (от лат. financia) в переводе означает наличность, доход, в широком понимании, денежные средства, обязательная уплата денег. Эта уплата связывалась с передачей части дохода гражданина в распоряжение монарха, короля или другого правителя на его содержание и другие расходы государственного содержания.

Как историческая категория финансы появились одновременно с возникновением государства при разделении общества на классы. Сегодня трудно назвать автора, который начал использовать понятие «финансы». Но многие исследователи авторство этого срока оставляют за французским ученым Жаном Боденом, который в 1577 г. опубликовал научную работу «Шесть книг о республике», где под финансами понимал совокупность средств, необходимых для удовлетворения потребностей государства и различных общественных групп. Существует также точка зрения, что первым автором работы, посвященной финансам, был Ксенофонт (430-355 гг. до н.э.). Его работа называется «О доходах Афинской республики» [4].

Наивысшего развития финансы достигли в XX веке, когда функции государства расширялись и усовершенствовались, а товарно-денежные отношения заняли главное место в экономических системах. Функционирование финансов определяет количественные и качественные параметры любого экономического явления или процесса, а также конечные результаты деятельности. Все процессы экономической жизни, где участвуют финансы, имеют денежное выражение, то есть оценку в денежной форме. А экономическая жизнь постоянно требует создания денежных фондов для удовлетворения разнообразных потребностей. Размер этих фондов характеризует деятельность и финансовые возможности страны, хозяйственной структуры или гражданина.

Характерным признаком финансов, который отличает их от других экономических категорий, является формирование и использование фондов финансовых ресурсов в процессе движения стоимости валового внутреннего продукта. Поэтому, финансы – это система экономических отношений, функционирующих в сфере денежного обращения, которая имеет распределительный характер, связанный с процессами формирования и дальнейшего использования созданных фондов финансовых ресурсов в процессе распределения стоимости валового внутреннего продукта.

Исходя из экономической сущности финансов, можно выделить следующие характерные признаки [9]:

- финансы обслуживают сферу денежного обращения, имеющую денежную форму выражения;

- финансы всегда носят распределительный характер;

- финансы наделены материальным носителем – финансовыми ресурсами, который создают и используют доходы и фонды денежных средств различного назначения в процессе движения стоимости ВВП.

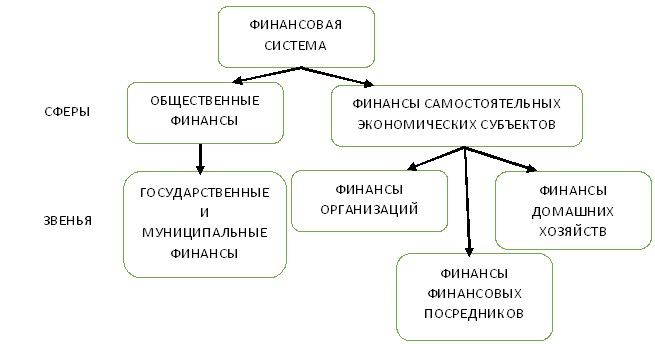

Назначение финансов – обеспечение необходимых условий для создания, распределения и использования ВВП в стране. Все многообразие финансовых отношений подразделяется на две большие группы: общественные финансы и финансы самостоятельных экономических субъектов (рис. 1).

Рисунок 1. Сферы и звенья финансовой системы.

Финансы – это базисная категория, в то время как надстроечной категорией (над финансами) является финансовая политика, в частности, финансовая политика государства. Финансам присущи три признака, которые действуют лишь в совокупности:

- это всегда денежные отношения:

- это денежные отношения, вызванные фактом наличия государства как органа управления:

- это отношения, имеющие распределительный характер.

Если денежным отношениям двух или более субъектов присущи все эти признаки, то это финансы. Главными субъектами и уровнями, на которых возникают финансовые отношения является государственный и муниципальный уровень, формирующий общественные финансы, а также уровень экономических субъектов, к которым относятся финансовые посредники, организации и домашние хозяйства.

Сущность каждой экономической категории подробно раскрывается в ее функциях, которые характеризуют общественное назначение данной категории.

Назначением финансов, как уже отмечалось, является обеспечение деятельности и функционирования юридических и физических лиц, а также государства. Этот процесс осуществляется через процессы формирования доходов отдельных субъектов, которые, в свою очередь, являются результатом распределения и перераспределения созданного в обществе ВВП или накопленного национального богатства. Отсюда следует, что финансы выполняют две функции [9]: - распределительную; - контрольную.

Сущность распределительной функции заключается в том, что финансы являются целевым инструментом распределения и перераспределения ВВП. Причем они являются основным распределительным инструментом.

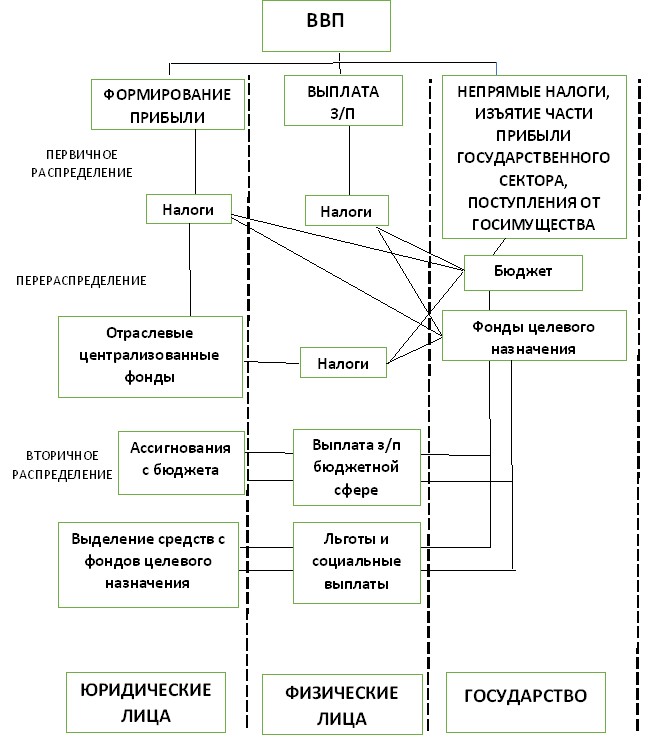

Механизм действия распределительной функции финансов связан со схемой распределения ВВП. Он включает в себя несколько стадий:

1) первоначальное распределение; 2) перераспределение; 3) вторичное распределение.

Первичное распределение – это распределение добавленной стоимости и формирование первичных доходов субъектов, занятых в создании ВВП. Первичными доходами на этой стадии являются: у физических лиц – заработная плата, у юридических лиц – прибыль, у государства – прибыль государственного сектора, которая централизуется в бюджете, и поступления от государственных услуг, ресурсов, угодий, а также косвенные налоги.

Перераспределение заключается в создании и использовании централизованных фондов. По уровню централизации они делятся на общегосударственные, ведомственные и корпоративные. Общегосударственные включают бюджет и фонды целевого назначения. Ведомственные – это фонды, которые создают министерства и ведомства. Корпоративные фонды предусматривают централизацию части доходов структурных подразделений в корпоративных объединениях.

Перераспределение включает два этапа:

- изъятие части доходов у одних субъектов и формирование централизованных фондов;

- использование централизованных фондов и формирование доходов отдельных субъектов.

Вторичное распределение – это второй этап перераспределения.

Механизм действия распределительной функции финансов изображен на рис. 2.

Рисунок 2. Механизм действия распределительной функции финансов

Сущность контрольной функции заключается в том, что деньги – это инструмент контроля за деятельностью субъектов обменно-распределительных отношений. Движение денежных потоков отражает обмен, распределение и перераспределение стоимости и объективно требует контроля. В процессе финансовых взаимоотношений различные субъекты контролируют друг друга. Именно такая подконтрольность обеспечивает сохранение финансовых ресурсов и формирование доходов на законном основании. Установление и осуществление финансовых взаимоотношений автоматически предполагает и взаимный контроль сторон.

1.2. Особенности формирования общественных и частных финансов

На современном этапе, выполняя распределительную и контрольную функции, финансы играют чрезвычайно важную роль в обществе.

В процессе распределения валового внутреннего продукта у государства, предприятий, организаций формируются доходы и денежные накопления, которые являются основой финансовых ресурсов. Следовательно, финансовые ресурсы – это денежные фонды, которые создаются в процессе распределения и использования ВВП за определенный период времени (макроуровень). Понятие финансовые ресурсы определяют также как аккумулированные предприятием из различных источников денежные средства, которые поступают в его обращение и предназначенные для покрытия потребностей предприятия (микроуровень). Источником образования финансовых ресурсов является произведенный ВВП. С трансформацией стоимости ВВП в соответствующие фонды финансовых ресурсов начинается влияние финансов на процесс расширенного воспроизводства, и они начинают действовать как составная часть экономического механизма.

Источниками формирования финансовых ресурсов государства являются

[8]:

- Национальный доход.

- Амортизационный фонд.

- Отчисления предприятий в централизованные фонды государственного социального страхования, другие внебюджетные фонды.

- Национальное богатство, которое вовлечено в хозяйственный оборот (с продажи золотого запаса страны, энергоносителей и тому подобное).

- Поступления от внешнеэкономической деятельности государства, а также поступления от продажи государственных ценных бумаг.

- Поступления от населения в виде уплаты налогов, проведения лотерей, доходы от предоставления займа.

Источниками финансовых ресурсов предприятий являются уставный капитал, прибыль, амортизационный фонд, резервный капитал, кредиты и займы, кредиторская задолженность и т.д. Таким образом, финансовые ресурсы предприятий разделяют на собственные и привлеченные. К собственным финансовым ресурсам относят денежные средства, полученные в ходе финансово-хозяйственной деятельности (уставный, резервный капитал, прибыль и др.). Привлеченные ресурсы – это денежные средства, полученные на финансовом рынке, у поставщиков, других кредиторов, которые приобретают характер задолженности (кредиты и займы; финансовые ресурсы, привлеченные путем выпуска ценных бумаг; кредиторская задолженность).

В процессе распределения валового национального продукта на предприятиях, в организациях формируются доходы и денежные накопления, которые называются финансовыми ресурсами. Состав и структура финансовых ресурсов, направления их использования определяются экономической (финансовой) политикой государства. Изменения в экономической политике государства обуславливают соответствующие изменения в формировании и использовании финансовых ресурсов.

В зависимости от уровня, на котором проходит формирование и использование финансовых ресурсов, фонды подразделяются на:

- централизованные – которые образуются на уровне государства, отдельных административно-территориальных единиц, объединений, министерств;

- децентрализованные – создаются отдельными субъектами хозяйствования.

Централизованные финансовые ресурсы сосредотачиваются главным образом в государственном бюджете, пенсионном фонде и в фонде государственного имущественного и личного страхования. Основная их часть образуется за счет доходов предприятий и организаций, поступлений от государственного социального, различных видов имущественного и личного страхования. Децентрализованные финансовые ресурсы находятся в распоряжении предприятий, объединений и организаций.

Распределение денежных средств осуществляется через механизмы финансирования и кредитования. Финансирование выступает как необратимый и бесплатный отпуск средств. Кредитование производится на условиях возвратности, срочности и платности. Использование денежных средств связано с четко определенным целевым назначением. Средства, полученные из государственного фонда, имеют точное назначение и могут расходоваться только на те цели, на которые они были выделены.

Большинство централизованных финансовых ресурсов являются собственностью государства и направляются на:

- экономическое и социальное развитие страны;

- финансирование превентивных мер через систему имущественного страхования;

- выплату страховых сумм по всем видам личного страхования;

- финансирование обороны страны;

- содержание органов государственного управления.

В свою очередь, децентрализованные финансовые ресурсы расходуются на следующие цели:

- расширение и развитие предприятий;

- решение социальных проблем (на микроуровне); - материальное стимулирование работников; - страхование финансовых ресурсов.

Наиболее полно сущность финансов субъектов предпринимательства проявляется в их функциях. Таких функций принято выделять три, а именно:

- Формирование финансовых ресурсов в процессе финансовохозяйственной деятельности, то есть осуществление предприятием распределения доходов от обычной и чрезвычайной деятельности с целью формирования денежных резервов и фондов целевого назначения.

- Распределение и использование финансовых ресурсов для обеспечения текущей (операционной) и инвестиционной деятельности; выполнение обязательств перед бюджетами всех уровней, финансовыми учреждениями и другими институтами, которые упорядочивают и обслуживают экономическую деятельность в сфере общественного производства.

- Контроль за соблюдением стоимостных пропорций, формированием и использованием финансовых ресурсов в воспроизводственном процессе. Которых находится в тесной связи и взаимообусловленности с распределительной функцией.

Таким образом в первом разделе работы было сформировано понятие «финансовых ресурсов», под которыми понимается система экономических отношений, функционирующих в сфере денежного обращения, которая имеет распределительный характер, связанный с процессами формирования и дальнейшего использования созданных фондов финансовых ресурсов в процессе распределения стоимости валового внутреннего продукта. Главными субъектами и уровнями, на которых возникают финансовые отношения является государственный и муниципальный уровень, формирующий общественные финансы, а также уровень экономических субъектов, к которым относятся финансовые посредники, организации и домашние хозяйства. Кроме того, определены функции, которые выполняют финансы: распределительная, контрольная.

В процессе работы сформирован перечень источников формирования финансовых ресурсов государства являются: национальный доход, амортизационный фонд, отчисления предприятий в централизованные фонды государственного социального страхования, другие внебюджетные фонды, национальное богатство, поступления от внешнеэкономической деятельности государства, поступления от населения в виде уплаты налогов, проведения лотерей, доходы от предоставления займа.

В последнем подразделе сформировано понимание финансов субъектов хозяйствования, как базовой относительно самостоятельной сферы финансовых отношений, имеющей свою специфику организации и реализации присущих финансам функций и функционирующих в сфере общественного производства, где создается ВВП, материальные и нематериальные блага.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОЙ СИСТЕМЫ РОССИИ

2.1 Анализ звеньев финансовой системы РФ

Анализ основных показателей государственного бюджета показывает колебания и значительный спад из-за внешних санкций, которые продолжаются по сегодняшний день, несмотря на это показатели показывают экономический роста и мобилизацию финансовых ресурсов в РФ. Тогда, уровень налоговых поступлений в бюджетную систему России сократился в целом на 13,6%, а в долях ВВП налоговая нагрузка упала на 1,8 п.п. – до 29,8% ВВП. В результате уровень государственных изъятий в 2015 г. оказался даже ниже уровня кризисного девять лет назад 2009 г. (30,8% ВВП).

Таблица 1 Анализ поступления доходов в государственный бюджет РФ В 2018-2019 гг.

|

Наименование доходов РФ |

2018 год |

2019 год |

в % к 2018 г. |

|

Всего поступило в бюджетную систему Российской Федерации |

14 482,90 |

23 143,3 |

159,78 |

|

Налог на прибыль организаций |

2 770,2 |

3 290,0 |

118,8 |

|

Налог на доходы физических лиц в консолидированные бюджеты субъектов РФ |

3 017,3 |

3 251,1 |

107,7 |

|

Налог на добавленную стоимость |

|||

|

Акцизы |

1 293,9 |

1 521,3 |

117,6 |

|

Имущественные налоги в консолидированные бюджеты субъектов РФ |

1 116,9 |

1 250,3 |

111,9 |

|

Налог на добычу полезных ископаемых |

2 929,4 |

4 130,4 |

141,0 |

|

Утилизационный сбор в федеральный бюджет |

89,8 |

139,3 |

155,1 |

|

Страховые взносы на обязательное социальное страхование |

5 316,7 |

5 799,9 |

109,1 |

Поступление налоговых доходов по данным ФНС России в консолидированный бюджет Российской Федерации в 2018 году составило 14 482,9 млрд. рублей, а это на 694,6 млн. рублей (5,0%) больше, чем в 2017 году. Поступления в бюджет России за 2016-2018 годы представлены на рисунке 1.

12 670

13 788

14 483

Основной

Основной

Основной

+695 (+5,0

%

)

+1

813 (+14,3%

)

201

6

год 201

7

год 201

8

год

Рисунок 1. Поступления налогов в государственный бюджет РФ за 2016-2018 годы

Объем доходов в федеральный бюджет в общем доле поступлений в консолидированный бюджет Российской Федерации в 2018 году составил 48%, что на 2 п.п. меньше, чем в 2017 году. В 73 субъектах Российской Федерации выявлен рост по сравнению с 2017 годом. Налоговые поступления снизились в 12 субъектах России. Наибольшее снижение отмечается в Сахалинской (67%) и Архангельской (84,0%) областях, Ханты-Мансийском АО – Югре (85,6%).

Поступление налоговых доходов федерального бюджета в 2018 году составило 13 459,5 млрд. рублей, или 100,7% к общей величине доходов федерального бюджета, на основании Федерального закона «О федеральном бюджете на 2018 год»

В разрезе государственных органов исполнительной власти – администраторов доходов федерального бюджета за 2018 год имелись следующие показатели администрируемых доходов:

-6 929,1 млрд рублей пришлось на федеральную налоговую службу или

+1% относительно прогнозных показателей от доходов федерального бюджета на 2018 год,

-4 397,6 млрд. рублей пришлось на доходы федеральной таможенной службы, или +0,9% относительно прогнозных показателей доходов федерального бюджета на 2018 год.

В государственный бюджет Российской Федерации в 2019 году поступило администрируемых Службой доходов 17 343,4 млрд. рублей, или на 19,8% больше, чем в 2018 году.

14 483

17 343

2018

год

2019

год

+2 860

млрд. рублей +19,8%

Рисунок 2. Поступления доходов в государственный бюджет Российской

Федерации в 2018-2019 гг., млрд. рублей

В общем объеме поступлений в консолидированный бюджет Российской Федерации в 2019 году удельный вес поступлений в федеральный бюджет составил 53%, в консолидированные бюджеты субъектов Российской Федерации – 47%. В 2018 году указанное соотношение составляло 48% и 52% соответственно.

Формирование всех доходов в 2019 году на 80% обеспечено за счет поступления НДПИ – 24%, налога на прибыль и НДФЛ – по 19%, НДС – 18%.

В 2018 году совокупная доля указанных налогов составляла 78%.

2019 год

18

%

%

21

9

%

20

%

8

%

19

%

5

%

18

%

%

19

%

9

%

24

%

7

%

19

%

4

Налог на прибыль

Другие

налоги

НДС

НДФЛ

Акцизы

НДПИ

17 343

млрд. рублей

201

8

год

14

483

млрд. рублей

НДПИ

Акцизы

Имущественные

налоги

Налог на прибыль

Другие

налоги

НДС

НДФЛ

Имущественные

налоги

Рисунок 3. Структура доходов государственного бюджета Российской Федерации в 2018-2019 гг.

Динамика поступлений основных налогов в государственный бюджет Российской Федерации в 2019 году приведена на рисунке 4.

млрд рублей

НДПИ

|

+ 41,0% Основной |

Налог на прибыль

+ 18,8%

|

НДФЛ |

Основной |

+ 7,7% НДС

Основной +15,5%

Акцизы

+ 17,6% Имущественные налогиОсновной

+ 11,9%

Основной

Основной

Рисунок 4. Динамика поступлений основных налогов в государственный бюджет Российской Федерации в 2019 году

В 2019 году Налога на прибыль с организаций в государственный бюджет

РФ поступило в размере на 18,8% или +3 290,0 млрд. рублей, больше чем в 2018 году.

Из общего объема поступлений налог на прибыль в федеральный бюджет составил 762,4 млрд. рублей или на 23%, что в полтора раза больше, чем в 2018 году, в консолидированные бюджеты субъектов Российской Федерации – 2 527,6 млрд. рублей или на +77%, что на 10,9% больше, чем в прошлом году. В 2018 году данное соотношение составляло 18% и 82%.

В 2019 году налога на доходы физических лиц в государственный бюджет

РФ поступило на +7,7% больше или на 3 251,1 млрд. рублей, чем в прошлом 2018 году.

В федеральный бюджет налога на добавленную стоимость на товары (услуги, работы), реализуемые в Российской Федерации, в текущем 2019 году поступило 3 069,9 млрд. рублей, или на +15,5% больше, чем в прошлом 2018 году.

При этом налога на добавленную стоимость на товары, ввозимые на территорию России, в этот же бюджет в 2019 году поступило 166,4 млрд. рублей, или на +10,3% больше, чем в прошлом году.

Поступления акцизов по сводной группе в государственный бюджет Российской Федерации в 2019 году составили в размере 1 521,3 млрд. рублей, или что на +17,6% больше, чем в прошлом 2018 году.

Формирование доходов по сводной группе акцизов в 2019 году на 86% обеспечено за счет поступлений акцизов на табачную продукцию – 38%, акцизов на нефтепродукты – 35%, акцизов на алкогольную продукцию – 13%.

Из общего размера 2019 года поступления акцизов в федеральный бюджет составили 909,6 млрд. рублей. или на +43,9% больше, чем в прошлом 2018 году, в консолидированные бюджеты субъектов РФ – 611,7 млрд. рублей или на +7,6% меньше, чем в 2018 году.

В государственный бюджет РФ поступлений от имущественных налогов в нынешнем 2019 году поступило 1 250,3 млрд. рублей, или на +11,9% больше, чем в прошлом году.

В 2019 году налога на имущество физических лиц поступило 52,2 млрд. рублей, или на +44,7% больше, чем в прошлом году.

В 2019 году налога на имущество организаций поступило 856,1 млрд.

рублей (или 68% от общего размера суммы поступлений имущественных налогов), что на +12,0% больше, чем в прошлом 2018 году.

Транспортного налога поступило в 2019 году 154,9 млрд. рублей (что составило 12% от общей суммы поступлений имущественных налогов), что на +11,4% больше, чем в прошлом году.

В 2019 году поступления земельного налога составили 186,0 млрд. рублей (или 15% всех общего объема имущественных налогов), что на +5,4% больше, чем в прошлом году.

Налога на добычу полезных ископаемых в государственный бюджет РФ поступило в 2019 году 4 130,4 млрд. рублей, или на +41,0% больше, чем в прошлом 2018 году.

Рисунок 5. Динамика денежных доходов домашних хозяйств за 2015–2018 гг., в

%

В 2018 г. объем денежных доходов населения достиг 53 202,9 млрд руб., увеличившись на 10,2% по сравнению с 2018 г. Население израсходовало 37 903,7 млрд руб. на покупку товаров и оплату услуг, что на 5% превысило показатель предыдущего года. Сбережения населения за 2018 г. оцениваются в размере 9384,3 млрд руб., что в 1,5 раза больше показателя 2017 года.

Реальные располагаемые денежные доходы домашних хозяйств и реальный размер назначенных пенсий снизились в декабре 2018 г. по сравнению с аналогичным периодом 2017 г. соответственно на 6,1 и 2,5%. В то же время реальная заработная плата в декабре 2018 г. увеличилась по сравнению с 2017 годом на 2,4%. Данные представлены на рисунке 6.

В 2018 г. по сравнению с предшествующим годом падение реальных располагаемых денежных доходов населения составило 5,9%, а реального размера назначенных пенсий – 3,4%. При этом реальная заработная плата в

2018 г. практически не изменилась относительно прошлого года и составила 100,6%.

От уровня 2015 г. в 2018 г. реальные располагаемые денежные доходы населения составили 90,5%, реальная начисленная заработная плата – 92,6%, реальный размер назначенных пенсий – 93,8%.

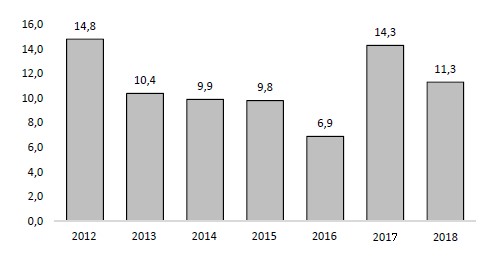

В структуре использования денежных доходов населения в 2018 г. по сравнению с предыдущим годом снизилась доля сбережений (с 14,3 до 11,3%), однако она остается выше уровня данного показателя в соответствующие периоды 2011–2016 гг. (рис. 6).

Рисунок 6. Доля денежных доходов населения, использованных на сбережения, 2010–2018 гг., %

Обеспечение потребностей участников домашних хозяйств может реализовываться путем расходования денежных доходов на покупку товаров и услуг. В то же время в 2018 г. по сравнению с предыдущим годом увеличилась доля денежных доходов, использованных на покупку товаров и оплату услуг (с 71,0 до 72,5%), однако она остается ниже уровня данного показателя в 2017 году.

2.2 Проблемы развития финансовой системы

Российская Федерация начала новый век и тысячелетие с конкретными целями, чтобы создать государство с рыночной экономикой. Ведь развитие рынка подразумевает, что вместе с ним будет развиваться производство, социальная инфраструктура, увеличится рост ВВП. В дальнейшем продолжение развития товарооборота и товарно-денежных отношений – это одно из главных условий развития рынка. Достигнуть всех этих результатов можно только если финансовая система государства хорошо развита.

За последнее время заметно непрерывное реформирование финансовой системы РФ, данные действия приближают ее к мировым стандартам. В настоящее время современный этап финансовой системы РФ сталкивается с новыми препятствиями, которые влияют на все сферы финансовой системы России.

Характерной чертой российской экономики является ее сырьевая направленность. До настоящего времени в структуре потребления ресурсов (газа, нефти, металлов и т.д.) не прогнозировались глобального изменения, т.е. страны, которые формируют большую часть своих доходов с помощью сырьевого экспорта, так и продолжат данную тенденцию. Однако с углублением кризиса правительство решило провести структурные реформы в данном направлении. Были проведены меры по повышению диверсификации экономики и уменьшению зависимости от нефти и газа и других сырьевых ресурсов.

Также меры коснулись повышения конкурентоспособности не сырьевых отраслей. Зависимость от сырьевых ресурсов оказывает влияние на финансовую систему страны, также воздействует на устойчивость к колебаниям рыночных цен на энергоносители, на формирование Резервного фонда и Фонда национального благосостояния.

Сложившаяся в России нестабильная экономическая ситуация за счет таких факторов, как политическая обстановка, внешнеэкономическая конъюнктура, влияние финансовых санкций, проблемы с развитием промышленности в стране, имеет негативное влияние на экономику в целом и на финансовую систему.

Отличительной чертой нашей финансовой системы является также слабо развитая частная финансовая деятельность, которая в значительной степени направлена на краткосрочные спекулятивные операции с высокой степенью риска, вместо долгосрочного кредитования реиндустриализации и развития медицины, образования и медицины. Также одной из важнейших проблем системы являются теневые финансовые операции, большую часть которых составляет теневое перераспределение ресурсов в пользу инсайдеров внутри самих финансовых институтов.

Данные проблемы подразумевают о проведении корректировок в финансовой системе в целом. Помимо норм резервирования и ставки рефинансирования к основным проблемам относятся множество вопросов социализации финансовой системы: большая прозрачность деятельности ЦБ и других государственных банков, их ответственность должна распространяться не только за финансовые результаты, но и за уровнем благосостояния граждан и безработицы. Также должна увеличится прозрачность деятельности коммерческих финансовых институтов.

К весомым мерам можно отнести легализацию теневых расходов граждан на социальные нужды. Для этого следует создать формы организации и контроля подобных расходов со стороны общества. Поддержка долгосрочных процессов реиндустриалицазии, медицины, культуры, образования, развития высоких технологий может происходить с помощью программного подхода к решению финансовых проблем, который позволит получить совокупный эффект за счет совмещения различных механизмов и источников финансирования долгосрочного развития.

К таким механизмам можно отнести прямые государственные вливания, кредиты, преференции, косвенные льготы, инвестиционные проекты и тому подобные, которые должны быть согласованны, сопряжены по времени и адресатам. В такой ситуации необходимо учитывать опыт зарубежных стран в разработке и реализации программ, основанных на государственно-частном партнерстве.

Основным моментом дальнейшего развития финансовой системы является решение и избавление от фундаментальных проблем российской экономики - социально-экономической и институциональной нестабильности. Данные проблемы являются основой российской коррупции, они же создают отторжение части бизнеса от инновационной деятельности и порождают низкий уровень доверия.

2.3 Пути развития финансовой системы Российской Федерации

Главной задачей на предстоящие три года заключается в реализации плавного перехода к полностью рыночному финансированию дефицита бюджета. Где ключевыми показателями стратегии такого перехода являются:

- Планомерное сокращение дефицита бюджета. Данный показатель будет составлять 1 п.п. ежегодно в прогнозном 2018-2020 гг., что позволит существенно снизить требуемый масштаб привлечения финансовых ресурсов.

- Увеличение программы внутренних заимствований. Уже по итогам следующего года объем чистых заимствований должен превысить 1 трлн. руб. Несмотря на ожидаемое сохранение притока средств иностранцев на рынок ОФЗ ожидается серьезное увеличение масштабов размещения среди российских инвесторов, чему будет способствовать продолжающееся сокращение инфляции. Дополнительным регулятором привлечения заемных средств станут новые специальные государственные ценные бумаги для граждан, потенциал которых, однако, с точки зрения исполнения программы заимствований, ограничен.

Благоприятным моментом нельзя считать и снижение части нефтегазовых доходов, так как это потребует существенных сдвигов в структуре промышленной сферы, его значительной диверсификации, увеличения масштабов производства, и что очень важно, импорта машиностроительной продукции и повышения его конкурентоспособности. Указанные процессы, на основании анализа прогноза социально-экономического развития, в действительности предусмотрены, но не настолько значимые, чтобы столь сильно изменить долю нефтегазовых доходов. Здесь заложена некоторая неопределенность намеченных государственных ориентиров и некоторая опасность снижения надежности в ходе исполнения бюджета.

Ключевые риски несбалансированности федерального бюджета и бюджетов субъектов РФ в 2020-2022 гг. создают следующие предпосылки:

- в экономических условиях на настоящий период дальнейшее сокращение статей расходования средств федерального бюджета, предназначенных в частности для развития человеческого капитала, сможет создать серьезные риски социальной экономической стабильности в

ближайшие годы с 2020 по 2022 гг.;

- принцип остаточного финансирования тех областей, которые гарантируют повышение качество уровня жизни граждан и человеческого капитала, приведет к дальнейшему отставанию России в отличии от стран Запада в этих областях и сохранятся риски наращивания непроизводительных затрат бюджетных средств, и в следствие чего, риска несбалансированности бюджета. Данные факторы могут лишить государство при формировании бюджетной политики возможности для маневра с целью стимулирования инвестиционной модели экономического роста, переход к которой необходимо было начать еще ранее;

- отдельные направления бюджетной политики, которые касаются усиленной аккумуляции дополнительных средств из разных источников, в том числе административными методами, как правило носят краткосрочный характер; при этом в основных мерах бюджетной политики не установлены оценки последствий этих направлений для бюджетной системы и экономики в целом на период 2020-2022 гг.;

- для устранения низкой динамики экономического роста периодических бюджетных маневров, которые связаны с реструктуризацией затрат федерального бюджета в доле снижения их нерациональной составляющей, консолидацией региональных бюджетов в бюджетной системе РФ будет не достаточно, так как они должны осуществляться в тесной взаимосвязи и постепенно с ключевыми изменениями структуры экономики, способствовать уменьшению рисков непредсказуемости инвестиционных отношений для экономики и оптимизации развития предпринимательства.

Указанные ключевые риски несбалансированности требуют

целенаправленного и последовательного решения не только в прогнозном 20212023 гг., но и в долгосрочной перспективе.

Многие экономисты полагают, что основными мерами в кардинальном изменении финансовой системы должны быть:

- Усиление контроля над такими операциями на финансовом рынке, как эмиссия финансовых инструментов, формирование задолженности государственных корпораций, трансграничное движение капиталов.

- Использование средств резервного фонда в целях финансирования долгосрочных инвестиционных проектов.

- Расширение функций ЦБ, которые связаны с контролем коммерческих банков.

- Обсуждение о возможностях создания государственного инвестиционного банка для финансирования долгосрочных проектов в рамках государственных программ, основываясь на частно-государственном партнерстве.

Доходы бюджета за 2021–2023 гг. номинально прогнозируются к росту на +10,6%. При этом прогнозируется незначительное снижение части доходов относительно ВВП.

В таблице 2 представлены основные параметры проекта федерального бюджета на 2021-2020 гг.

Таблица 2 Проект федерального бюджета на 2018-2020 гг., млрд руб.

|

Показатель |

2018 г. отчет |

2019 г. оценка |

2020 |

21 |

2022 |

|

Проект |

|||||

|

Доходы всего млрд руб. |

13460 |

14720 |

15258 |

15555 |

16285 |

|

В % к предыдущему году |

109,4 |

103,7 |

101,9 |

104,7 |

|

|

В % к ВВП |

15,6 |

16,0 |

15,7 |

15,1 |

14,8 |

|

В том числе нефтегазовые |

5795,2 |

5479,6 |

5247,5 |

5440,4 |

|

|

В % к ВВП |

6,3 |

5,6 |

5,1 |

4,9 |

|

|

Расходы всего млрд руб. |

16416 |

16728 |

16529 |

16374 |

17166 |

|

В % к предыдущему году |

101,9 |

98,8 |

99,1 |

104,8 |

|

|

В % к ВВП |

19,1 |

18,1 |

17,0 |

15,9 |

15,6 |

|

Дефицит (-) / Профицит (+)млрд руб. |

-2956,4 |

-2008,1 |

-1271,4 |

-819,1 |

-869,9 |

|

в % к ВВП |

-3,4 |

-2,2 |

-1,3 |

-0,8 |

-0,8 |

Государственные бюджетные будут подлежать снижению в период с 2020 по 2023 годы. В целом за 2020-2022 годы они все же номинально подлежат к прогнозу на увеличение, но лишь – на 2,6%, что не покроет даже инфляционные процессы. Указанная значительная разница между положительной динамикой доходов и расходов государственного бюджета в пользу первых и является главным инструментом бюджетной политики, иными словами использовать как прирост доходов, так и экономию не на развитие, а на уменьшение дефицита.

Сама суть создания прогнозного бюджета ориентирована на сокращение бюджетных расходов. Но здесь вступает в силу бюджетный порядок распределения средств, согласно которому все доходы, полученные от более высокой цены на нефть, будут направлены, резервные фонды и там будут аккумулируются, но никак не направляться на экономическое развитие. Несмотря на это будет все же декларироваться выравнивание бюджетной обеспеченности регионов.

Наиболее существенно обозначена разница в росте расходов и доходов и на примере их соотносительности к ВВП. Данное соотношение по доходным поступлениям будет сокращаться незначительно на – 0,8 % к 2023 г., а по расходам весьма наоборот на существенно на -3,5% к 2023 году. Данные показатели показывает обеспечение политики минимизации бюджетных расходов. Проектом государственного бюджета предусматривается также снижение к 2022 г. до 0,8% к ВВП, иными словами до фактического сбалансирования бюджета.

Переход бюджетной политики к сбалансированности и возвращение к накоплению фондов действительно будут способствовать повышению стабилизации и развития экономики, так как это не предусматривают повышение налогов на бизнес даже в обстоятельствах резкого ухудшения внешнеэкономической конъюнктуры. Тем не менее следует отметить, что меры направленные на снижение налоговой нагрузки за счет уменьшения расходов, как следствие, дефицита бюджета не просматривается и в Пояснительной записке. Более того, прогнозируемая нагрузка на население и бизнес будет увеличена за счет ужесточения налогового контроля и неналоговых платежей.

Прогноз бюджетной политики финансовой консолидации будет способствовать удержанию инфляции в установленных рамках, что сформирует условия для некоторого понижения процентных ставок.

Однако важно отметить, что стабилизация экономики на сегодняшнем уровне – это консервация низких темпов экономического роста, а переход к сбалансированному бюджету происходит в главной степени за счет отказа от стимулирования экономики.

Одной из существенных особенностей федерального бюджета на 20202022 гг. является консолидация Резервного фонда на базе Фонда национального благосостояния и Фонда национального благосостояния и применение средств последнего для покрытия дефицита федерального бюджета. Не смотря на то, что возможность направлять средства Фонда национального благосостояния была заложена в закон о федеральном бюджете на 2023 г. и плановый период 2020 и 2023 гг., реализация положительных экономических факторов, которые определяют создание дополнительных доходов федерального бюджета, в первую очередь, нефтегазовых, позволит сократить масштабы использования средств Резервного фонда как основного источника финансирования дефицита и не применять средства ФНБ на эти цели.

Следует положительно отметить увязку механизма использования средств Фонда национального благосостояния с новым бюджетным порядком, который позволяет ограничивать объем ресурсов, направленных на замещение выпадающих нефтегазовых доходов федерального бюджета. Планы по финансированию дефицита за счет средств Фонда национального благосостояния с одновременным увеличением государственных займов и снижением расходов федерального бюджета по прогнозам Министерства финансов РФ уменьшат размер суверенного фонда с 2020 по 2022 гг. на -1122 млрд. руб., что относительно объемов использования средств Резервного фонда будет очень умеренной величиной. В итоге объем ФНБ в относительном выражении уменьшится за три года всего на 0,1% в ВВП до 4,1% или на 587 млрд. руб. с учетом курсовой разницы. Данные факты свидетельствуют о крайне консервативной и осторожной политике относительно финансирования бюджетного дефицита на федеральном уровне, которая является ограничителем бюджетных расходов, способствуя их дальнейшему сжатию.

Государственные займы, предусмотренные для финансирования дефицита федерального бюджета на 2020 году, будут уменьшены в сравнении с ранее утвержденным их объемом в предыдущем бюджетном цикле на -225 млрд. руб. Общий масштаб государственных займов за три года составит 2851,2 млрд. руб. что будет сопровождаться динамикой расходов на его обслуживание, часть которых в проекте федерального бюджета увеличится с 5 % в совокупных расходах в 2020 г. до 5,2% к 2022 году. Однако на фоне снижения стоимости обслуживания государственного долга относительный вес указанных расходов в ВВП останется неизменным и составит 0,8% в ВВП.

При этом совокупный объем государственного долга за 2020-2022 гг. увеличится на 2,4 % в ВВП, составив 16,0 %, что меньше порогового целевого показателя, установленного Министерством финансов РФ на уровне 20% в ВВП. Считаем, что при надлежащем контроле за стоимостью государственных заимствований как на внутреннем, так и на внешнем рынке использование этого источника для сбалансированности федерального бюджета оправдано в пределах контрольных показателей долговой нагрузки при условии целевого использования государственных заимствований на точечное финансирование опережающих бюджетных расходов, т.е. расходов, обеспечивающих наибольший вклад в темпы роста ВВП.

До 2022 ода развитие отечественной экономики будет осуществляться с учетом следующих тенденций:

-осуществлением адаптации к изменениям в динамике и структуре мировой экономики;

-повышением уровня зависимости экономического роста страны от притока иностранных инвестиций и общего состояния инвестиционного

климата в стране;

-исчерпанием технического потенциала во многих высокотехнологичных отраслях экономики в условиях роста потребностей в активизации инновационно-инвестиционной составляющей;

-необходимости снижения тенденций в ограничения в таких

инфраструктурных отраслях, как, например, электроэнергетика или транспорт;

-сокращения численности населения трудоспособного возраста в сочетании с ростом дефицита квалифицированных рабочих и инженерных кадров;

-усиления уровня конкуренции на внутренних и внешних рынках в условиях сокращения ценовых конкурентных преимуществ в связи с опережающим ростом заработной платы и энергетических издержек.

Также согласно данного сценария должна повысится эффективность экономики. Так, энергоемкость ВВП согласно инновационного сценария к 2022 году снизится на 26%, к 2030 году на 46%. При этом возрастет производительность труда в 1,6 раза к 2022 году. Среднегодовые темпы роста отечественной экономики будут составлять 4,1% к 2030 году.

ЗАКЛЮЧЕНИЕ

Финансы определяют экономические социальные отношения, проявляющиеся по-разному. Финансы имеет свою особенность во всех звеньях финансовой системы. Связь финансовой системы - это определенная сфера финансовых отношений, а финансовая система в целом представляет собой совокупность различных сфер финансовых отношений. В этом случае формируются и используются средства. Финансовая система представляет собой систему форм и методов образования, распределения и использования средств государственных и корпоративных фондов.

На сегодняшний день общество сталкивается с большим разнообразием экономических взаимоотношений, в том числе встречаются многообразные финансовые операции. Абсолютно понятно, что с целью увеличения и обеспечения устойчивости экономики государства, а также эффективного функционирования и формирования целой рыночной экономики, необходимо наличие устойчивой финансовой системы, которая предполагает наличие комплекса взаимозависимых областей и звеньев финансовых отношений. Осознавая значимость финансовой системы немаловажно понимать её механизм функционирования и степень воздействия на экономику страны. На современном этапе финансовая система РФ сталкивается с негативными факторами, таким как санкции в отношении России, снижение курса рубля и цен на нефть. Домашние хозяйства, выступающие в роли поставщиков финансовых ресурсов, в тоже время, потребляя производимые в обществе товары и услуги, стремятся увеличить денежный доход для увеличения спроса на потребности разных уровней.

Финансовая система РФ содержит в себе все сферы и звенья финансовых отношений. При их взаимодействии финансовая система решает проблемы связанные с социальными и экономическими проблемами. В условиях сложившихся на внешнем рынке, наша страна в связи с девальвацией рубля и санкциями получает напряженную ситуацию в финансовой сфере.

В настоящее время финансовая система Российской Федерации представляет собой одну из важнейших проблем экономики. Происходящие изменения в экономике, влияние санкций, появление новых законов оказывает сильное влияние на систему. Важно отметить, что согласно концепции долгосрочного социально-экономического развития Российской Федерации, до 2020 г., формирование полноценной и стабильной финансовой системы относится к важнейшим задачам для поддержания высоких темпов развития национальной экономики. Это доказывает значимость и актуальность изучения финансовой системы РФ.

На современном этапе необходимо произвести разработку и внедрение новых проектов и планов, которые будут направлены на снижение и полное устранение нарушений бюджетной дисциплины во всех сферах финансовой деятельности. Разработать действующую систему, которая будет сразу отрабатывать любые изменения в экономике. Так как в настоящее время существует дефицит федерального бюджета, важно правильно распределить все расходы и повысить контроль по использованию данных средств, от этого также будет зависеть работа организаций в приоритетных отраслях, а следовательно и уровень развития экономики РФ. Так как доходы граждан понижаются, государству необходимо уделить внимание социальной сфере.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. № 145-ФЗ 2. Прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 года.

- Александров, А.С. Государственные финансы / А.С. Александров. – 2-е изд. – М. : Дашков и Ко, 2015. – 486 с.

- Афанасьев, М.П. Бюджет и бюджетная система : учебник / М.П. Афанасьев [и др.] ; под ред. М.П. Афанасьева. – 2-е изд., перераб. и доп. – М. : Юрайт, 2015. 450 с.

- Государственные финансы. Учебное пособие /Под ред. О.В.

Романовского, О.В.Врублевской, Б.М. Сабанти. - М.: Юрайт, 2015. – 550 с.

- Иваненко И. А., Ваниева А. Р. Экономическая глобализация и проблемы национальной и международной безопасности // Проблемы современной

экономики, N 4 (60), 2016 С. 87-91

- Игнатенко В.А. Основные направления стабилизации экономики России // Современные научные исследования и инновации. 2015. № 11 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2015/11/59564 (дата обращения:

07.04.2018).

- Иловайский С. Финансовое хозяйство государтсва. – М.:, 2013. – 450 с.

- Кравченко П.П. История развития и основные факторы формирования финансового хозяйства в Росии и за рубежом// Менеджмент в России и за рубежом. – 2015. - № 3. – С. 42-45

- Лебедев В.А. История финансового права. Т. 1. Вып. 1. – СПб., 2014. – 350 с.

- Мировая экономика: учеб. для вузов / под ред. М. Ю. Щербанина. М.: ЮНИТИ-ДАНА. 2014.

- Тюкавкин Н.М. Стратегическое направление развития субъектов

рыночной экономики // Журн. экон. теории. 2014. № 3. С. 83-85

- Орехов В. И., Балдин К.В., Гапоненко Н.П Государственные финансы: Учеб. пособие. – М.: ИНФРА-М, 2014. – 544с.

- Сабитова Н.М. Из истории финансовой науки в Казанском университете

// Казанский экономический вестник. – 2013. – № 1. – С. 69-73

- Симонов В.В. Бюджет и налоги в экономической политике России: Монография. / В.В.Симонов, С.С.Сулакшин, И.В.Подпорина, М.Ю.Погорелко. - М.: Научный эксперт, 2016. — 208 с.

- Степанов В.Л. Н.Х. Бунге. Судьба реформатора. / В.Л.Степанов. – М.: Финансы, 2014 г. – 215 с.

- Черник Д.Г. Налоги и налогообложение: Учебник / Д.Г. Черник и др. – М.: ИНФРА-М, 2016. – С.55.

- Юрзинова И.Л. Методология формирования системы целей и задач налоговой политики на федеральном уровне. / И.Л.Юрзинова. // Налоги. – 2015. - №38. – С. 53-63.

- Ходский О. И. Л.В. Основы государственного хозяйства: Нева, 2015. — С. 169-172.

- Андреев А.Г. Финансовое управление и организация финансового контроля в Русском государстве в XV – XVII веках // Счетная палата Российской Федерации интернет-портал. - Электрон. дан. – М., 2016.

- Белозеров И.П. Дискуссионные вопросы о сущности и структуре финансовой системы // Евразийский Союз Учёных (ЕСУ). – 2015. - № 11 (20). 22. Махина С.Н. Некоторые финансово-правовые вопросы формирования концепции децентрализации финансовых ресурсов в современной России // Вестник Омского университета. Серия «Право». – 2014. - № 1 (38).

- Налоги и налогообложение : Учебное пособие / Под общей редакцией

к.э.н., доцента Лазуриной О. М. – Ярославль: МФЮА, 2014. – 220 с.

- Никитина Т.В. Финансовые рынки и финансово-кредитные институты : учебное пособие / Т. В. Никитина, А. В. Репета-Турсунова. – СПб. : Изд-во СПбГЭУ, 2014. – 115 с.

- Федулова С.Ф. Финансы: учебное пособие. 4-е издание, переработанное и дополненное / С.Ф. Федулова. – Ижевск, Изд-во Институт экономики и управления, ФГБОУ ВПО «УдГУ», 2014. - 425 с.

- Финансы : учебник для вузов / ред. М. В. Романовский, О. В.

Врублевская. - 4-е изд., перераб. и доп. - М. : Юрайт, 2015. - 599 с.

- Экономика и финансы предприятия : учебник / Т.С. Новашина, В.И. Карпунин, В.А. Леднев. – Московский финансово-промышленный университет «Университет». – 2014. – 518 с.

- Федеральный бюджет на 2017-2019 годы: о чем говорят его основные параметры. [Электронный ресурс]. URL:

https://www.finam.ru/analysis/forecasts/federalnyiy-byudzhet-na-2017-2019-gody-ochem-govoryat-ego-osnovnye-parametry-20161024-13320/. Дата обращения:

13.04.2018.

- Исполнение бюджета России. [Электронный ресурс]. URL: https://investbrothers.ru/stata/stata_rub/budget_rf/. Дата обращения: 13.04.2018.

- Исполнение бюджета за 2017 год - предварительная оценка.

[Электронный ресурс]. URL: http://bujet.ru/article/336624.php. Дата обращения: 13.04.2018.

- Бюджет России-2018 - 2020: Сэкономят на пенсионерах, спортсменах и дорогах [Электронный ресурс]. URL: https://www.kp.ru/daily/26742/3771093/. Дата обращения: 13.04.2018.

- Гришина Т.В. Основные показатели кредитных организаций Российской Федерации: векторы изменений // Экономическая статистика т.14 №2. – 2017. –

7 с.

- Федеральная служба государственной статистики. [Электронный ресурс]. URL: http://www.gks.ru (дата обращения 13.04.2018).

- Прогноз социально-экономического развития российской федерации на 2017 год и на плановый период 2018 и 2019 годов. [Электронный ресурс]. URL:

http://economy.gov.ru/wps/wcm/connect/9dd9931d-3960-454c-a8dbec6fc1ab4bfc/prognoz_2017_2019.pdf?MOD=AJPERES&CACHEID=9dd9931d-

3960-454c-a8db-ec6fc1ab4bfc. Дата обращения: 13.04.2018.

- Официальный сайт Федеральной налоговой службы URL: https://nalog.ru

- Официальный сайт Центрального банка РФ URL: https://cbr.ru 37. Официальный сайт государственного комитета статистики URL: https://gks.ru

38. Официальный сайт Министерства финансов РФ URL: https:minfin.ru

- Органы исполнительной власти

- Роль золота в современной экономике (Теоретические аспекты использования драгоценных металлов в экономике)

- Кредит как основное направление деятельности коммерческого банка (Сущность банковского кредитования)

- Деньги, кредит, банки

- Пенсионный фонд Российской Федерации (Сущность, роль и основные задачи Пенсионного фонда РФ)

- Технология работы с иностранными гостями в гостинице. Учет национальных и религиозных особенностей при обслуживании гостей «Бородино» 4*

- Центральный Банк России

- Управление бизнесом на предстартовой стадии (МАЛЫЙ БИЗНЕС КАК ИНСТИТУТ ЭКОНОМИЧЕСКОЙ СИСТЕМЫ)

- Коммерческие риски в торговой деятельности и пути их снижения (Риски, как неотъемлемый элемент деятельности предприятия)

- Кредитные услуги банка и их роль в экономике

- РЫНОК БАНКОВСКИХ ПРОДУКТОВ И УСЛУГ (Понятие и характеристика банковского продукта и банковской услуги) Правовое регулирование рынка банковских продуктов и услуг

- РЫНОК БАНКОВСКИХ ПРОДУКТОВ И УСЛУГ (Правовое регулирование рынка банковских продуктов и услуг)