Кредитные услуги банка и их роль в экономике

Содержание:

Введение

Необходимость кредитных отношений является общеизвестной, так как кредит выступает опорой современной экономики. С одной стороны, у отдельных фирм, частных лиц и прочих участников рыночных отношений возникают временно свободные денежные средства, с другой стороны у участников рыночных отношений возникает потребность в дополнительных средствах, сверх тех, которые они имеют на данный момент, и в этом случае в помощь идет кредит.

Благодаря кредиту происходит более быстрый процесс капитализации прибыли, следовательно и концентрации производства.

Кредит оказывает активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег и т. д. А также ускоряет формирование источников капитала и стимулирует развитие производственных сил.

Кредит- это ссуда предоставляемая кредитором на определенных условиях, и как правило с уплатой процента, в товарной или денежной форме.

Одни специалисты считают, что кредит, возникает от бедности и нехватки имущества и ресурсов у субъектов хозяйствования;

-по мнению других специалистов, кредит разрушает экономику, поскольку за него нужно платить, что сильно ухудшает финансовое положение заемщика, приводит его к возможному банкротству.

Повсеместное развитие кредитный отношений подтверждает актуальность темы, в данной курсовой работе.

Целью курсовой работы является рассмотрение кредитных услуг банка и определение их роли в экономике.

Объектом исследования является ПАО «Совкомбанк», а предметом – кредитные услуги.

Выделяются специфические формы кредитного обслуживания внешнеэкономических отношений: лизинг, факторинг, форфейтинг. Однако они могут производиться и на национальном уровне, в рамках одной страны.

В ходе данной курсовой работы поставлены задачи:

- рассмотреть вышеотмеченные цели;

- рассказать о роли кредита в современной экономике;

- более подробно описать нетрадиционные банковские услуги;

- провести а нализ кредитных услуг на примере ПАО «Совкомбанка».

Выделяются специфические формы кредитного обслуживания внешнеэкономических отношений: лизинг, факторинг, форфетирование. Однако они могут производиться и на национальном уровне, в рамках одной страны.

В ходе данной работы поставлены задачи рассмотреть вышеотмеченные операции, более подробно и выявить специфику каждой.

Глава I. Виды и особенности кредитных услуг коммерческих банков

Кредитные услуги их понятие и сущность

Кредитные услуги – это операции подразумевающие передачу денег клиентам, на определенных условиях и срок.

Сущность кредита функциях:

- перераспределительная;

- регулирующая;

-стимулирующая.

Перераспределительная- охватывает не только денежные средства но и товарные ресурсы, и имеет прямой характер и осуществляется через финансовых посредников.

Регулирующая функция – отвечает за обеспечение непрерывного воспроизводственный процесс.

Стимулирующая - это функция заключается в кредитном соглашении в котором заемщик берет на себя обязательство вернуть основную сумму долга вместе с %.

Принципы классификации банковских услуг:

|

|

- специфические услуги; |

|

- неспецифические услуги. |

|

|

- услуги юр. лицам; |

|

- услуги физ. лицам.[1] |

Кредитная услуга является основной для банка. Не случайно банк иногда называют крупным кредитным учреждением. И это действительно так: в общей сумме активов банка основной удельный вес составляют кредитные услуги.

Чаще всего за счет кредитования клиентов банк получает и большую часть дохода. В современной структуре банковских услуг кредитная услуга не является основной. В силу экономического кризиса, инфляции и, следовательно, более высокого риска коммерческие банки предпочитают заниматься не столько кредитованием, сколько другими более доходными и менее рискованными операциями.

Отечественные ученые дают различные определения банковской услуге:

А. Ю. Викулин определяет банковские операции как систематично проводимые сделки.

Ю. В. Головина считает что банковская услуга - это совокупность операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента.

Необходимость современными экономическими условиями создания эффективно функционирующей системы контроля качества банковских услуг, логически обуславливает необходимость развития и внедрения в практику банковского дела самых современных форм услуг и способов их продвижения. Несомненно клиенту важно качество банковской услуги, которое можно определить как средство удержания клиента.

В зависимости от качества банковской услуги ее стоимость может существенно меняться. В этом смысле для клиента важно, то что в конечном итоге банковская услуга сможет удовлетворить его потребности.

Объектом потребления могут быть различные банковские услуги. Одна и та же банковская услуга одновременно может обладать множеством различных качеств и быть пригодной для различных вариантов использования , так, например , банковский кредит обладает такими свойствами, как платность, срочность, возвратность и так далее, а способов использования банковского кредита настолько много, что подсчитать их вряд ли удастся.

В свою очередь, совокупность свойств, присущих отдельной банковской услуге, выделяет ее из множества аналогичных банковских услуг, и поэтому качество банковской услуги – характеристика ее способностей удовлетворять ту или иную потребность, а сама банковская услуга представляет собой ни что иное, как совокупность полезных свойств, которая делает банковскую услугу товаром.

В целом для банка важна конкурентоспособность услуг которых он предоставляет, то есть преимущество именно этой банковской услуги на другими в условиях широкого предложения конкурирующих банковских услуг – аналогов. Кроме того, банковская услуга с более высоким уровнем качества может быть менее конкурентоспособной, если значительно повысить ее стоимость за счет придания ей новых свойств, не представляющих существенного интереса для основной группы ее клиентов.

Большое значение для конкурентоспособности и качества банковской услуги имеют стабильность и известность банка, который ее предоставляет. Банковская услуга не будет конкурентоспособна, если банк малоизвестен и не имеет хорошей репутации.

Если банк не является стабильным, то качество его услуг снижается, поскольку банковская услуга не может удовлетворить потребность клиента в надежности.

Любая банковская услуга, находящаяся на рынке, фактически проходит там своеобразный тест на уровень удовлетворения клиентских потребностей: клиент покупает ту банковскую услугу, которая максимальным образом удовлетворяет его индивидуальные потребности, а вся совокупность клиентов выбирает ту, которая в большей степени соответствует потребностям данной совокупности, нежели конкурирующие с ней банковские услуги. Поэтому конкурентоспособность банковской услуги можно определить только сравнивая услуги конкурирующих между собой банков.

Иными словами, конкурентоспособность – понятие относительное, четко привязанное к конкретному рынку и времени продажи. И поскольку у каждого клиента имеется свой индивидуальный критерий оценки удовлетворения собственных потребностей, конкурентоспособность приобретает еще и индивидуальный оттенок.

Данное описание характеризует банковскую услугу как товар специфический. Более того, банковская услуга отличается от остальных услуг небанковского характера, так как ее целью и средством являются деньги.

Банковская деятельность представляет собой процесс по созданию денежных ресурсов и распределению их между заемщиками. Таким образом, в процессе своей деятельности банки создают новые требования и обязательства, которые становятся товаром на денежном рынке. Так, принимая вклады клиентов, банк создает новое обязательство – депозит, а выдавая ссуду – новое требование к заемщику. Эти операции являются основными, но кроме них банк осуществляет операции по выпуску, покупке и продаже ценных бумаг, операции с иностранной валютой, с драгоценными металлами, трастовые операции и прочие.

Как известно, одной из основ формирования любого коммерческого банка является кредитование, т.к. данный вид услуг предоставляет банку наибольшую доходность. Суть кредитных услуг заключается в предоставлении банком клиенту денежных средств на возвратной основе, на определенные цели, на определенный срок и за плату.

Кредитные услуги являются основным элементом активов банка, т.е. основным направлением размещения средств банка.

Кредит в банковской практике употребляется для характеристики услуги по продаже (предоставлению) денежных средств клиенту на оговоренных условиях, определенный срок и за плату (синоним – ссудные операции, кредитная сделка, ссуда).

Сегодня коммерческие банки с развитой экономикой способны предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций позволяет сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной конъюнктуре. Не случайно всех странах с рыночной экономикой они остаются главным операционным звеном кредитной системы.[2]

Формы и виды кредитных услуг

В экономической литературе термин «банковский продукт» стал использоваться после перехода экономики к рыночной системе. Под ним подразумевают операцию, совершенную финансовым учреждением, направленную на улучшение условий функционирования.

Есть и другая трактовка: банковская услуга – это результат деятельности, который выступает в виде товара и попадает на рынок для продажи.[3]

В процессе кредитования используются различные формы кредиты:

-коммерческий кредит;

-банковский;

-государственный;

-потребительский;

-ипотечный;

-межбанковский и т. д.

При данной форме кредита используется лишь денежный капитал. Данный кредит предоставляется исключительно финансово-кредитными учреждениями, имеющими лицензию ЦБ РФ на ведение такого вида операций. Сфера применения этого кредита значительно шире коммерческого.

Банковский кредит- является одним из наиболее распространенных форм кредита в экономике, его объектом сделки выступают денежные средства. Банк предоставляет кредит на платной основе.

В роли заемщика выступают юридическое и физические лица, заключающие с кредитным учреждением соответствующей договор. Ставка банковского процента определяется по соглашению сторон с учетом ставки рефинансирования, стоимости кредитных ресурсов и условий кредитования.[4]

Государственный кредит – это одна из форм привлечения государством денежных ресурсов, так как государство всегда нуждается в привлечении дополнительных ресурсов.

Государственный кредит используется государством для решения различных задач:

-поиск финансовых ресурсов для финансирования государственных расходов;

-регулирование макро и микроэкономических процессов;

-воздействие на социальную и денежно-кредитную политику.

Потребительский кредит выдается для покупки каких-либо товаров или услуг, например: мебели, видеотехники или путевок, как правило с фиксированной процентной ставкой. Сумма ежемесячных платежей предварительно рассчитывается на весь срок кредитования, который составляет от 6 месяцев до 25 лет.

Ипотечный кредит - это кредит который выдается для покупки недвижимости под залог недвижимости в качестве обеспечении возврата кредита. Обычно он выдается на срок от 10 до 30 лет.

Межбанковский кредит - это кредит который один банк предоставляет другому. Обычно заимствование средств осуществляется на основе разовых кредитных договоров или посредством размещения депозитов в других банках.

Виды кредита – это совокупность свойств, которые характерны для той или иной конкретной кредитной сделки в экономическом и организационном отношении. [5]

Существующие виды кредита:

Ломбардный кредит-при этом виде кредита устанавливается, короткий срок возврата, примерно 1-2 недели. И в случае непогашения займа в указанное время ломбард реализует заложенное имущество.

Овердрафт – представляет собой кредит с определенным лимитом, размер которого зависит от оборотов по счету, и доступен как физическим, так и юридическим лицам.

Лизинг – это своего рода финансовая аренда, механизм которого заключается в то что, заемщик получает от лизингодателя необходимое ему оборудование и т. д. Преимуществом лизинга являются предусмотренные законодательством льготы.

Кредит классифицируется по видам в зависимости от платности его использования. Выделяют: платный и бесплатный, дорогой и дешевый кредит. За основу такого деления берется размер процентной ставки, установленный за пользование ссудой.

Товаром при кредитных операциях банка являются данные в долг деньги (специфичность банковской услуги), платой за товар – проценты.

Кредитные (активные) услуги банка являются наиболее распространенными и наиболее выгодными услугами, так как банк получает за них реальную плату, то есть процентную ставку, устанавливаемую банком сумму от размера кредита за его использование.

Именно эта плата является средством формирования прибыли банка.

Нетрадиционные кредитные банковские услуги

Как уже было выше упомянуто, основной доход банки получают в результате оказания кредитных услуг. С целью повышения своей конкурентоспособности и финансовой привлекательности большинство коммерческих банков не останется равнодушным к возможности увеличения своего денежного потенциала. Поэтому предлагаемый банком спектр основных услуг постоянно модернизируется за счет дополнительных нетрадиционных услуг.

К ним относятся:

- операции с иностранной валютой;

- консультационные услуги;

- аудиторские услуги;

- выдача гарантий;

- трастовые услуги;

- информационные услуги;

- лизинг.

В настоящее время основными нетрадиционными услугами, оказываемыми российскими банками являются:

1)Лизинг – это долгосрочная аренда чей срок достигает от полугода до года или нескольких лет, в качестве арендуемого выступают оборудования, машины, транспортные средства и многое другое. Лизинговые операции являются альтернативой долгосрочного кредитования, хотя и имеют с ним общие черты.

Одним из субъектов лизинга является лизингодатель – юридическое лицо, осуществляющее лизинговую деятельность.[6]

Этапы осуществления лизинговой сделки:

- потенциальный лизингодатель выбирает предмет лизинга;

- заключение договора лизинга;

-договор о приобретении предмета лизинга;

-передача оборудования или другого предмета, купленного лизингодателем.

2)Также банк может оказывать клиентам факторинговые услуги. Факторинг – представляет собой переуступку банку неоплаченных долговых требований.

Целью факторинга является своевременное инкассирование долгов для снижения потерь от отсрочки платежа.

В классическом понимании факторинг — это комплексная услуга, предусматривающая возможность управления рисками, обслуживание дебиторской задолженности, изучение платежеспособности дебитора, оказание коллекторских и других услуг.[7]Факторинговые услуги оплачиваются по установленным в соглашении сторон ставкам.

В конфиденциальный факторинг входят ограниченный перечень услуг, в состав которых-входят:

-покупка у поставщиков дебиторской задолженности по товарам отгруженным и услугам оказанным, но не оплаченным в срок (просроченная дебиторская задолженность);

-приобретение векселей у своих клиентов.

Операцией сходной с факторингом является форфейтинг – применяется во внешнеторговых операциях и предусматривающая приобретение права требования по оплате поставок товаров и оказанию услуг. Форфейтинг в отличии от факторинга является однократной операцией, связанная с получением денежных средств путем перепродажи приобретенных прав на товары и услуги.

К числу общих вопросов, решаемых при форфетировании, относятся:

а) порядок погашения кредита. Покупатель товара, получивший долгосрочный кредит на оплату поставленных товаров, как правило, стремится равномерно распределить его погашение в течение всего срока кредита, добиваясь тем самым рассредоточения во времени числящейся у него на балансе задолженности. В результате этого происходит сокращение среднего срока кредита в целом и некоторое снижение тех рисков, с которыми сопряжено его предоставление для кредитора.

Погашение возникающей задолженности несколькими равными платежами принято считать наиболее приемлемой формой погашения. В тех случаях, когда задолженность оформлена простыми векселями, погашение задолженности достигается путём выписки партии векселей с разными сроками платежа, как правило, распределёнными через шестимесячные интервалы. В результате форфетируемый "портфель" платёжных обязательств может, например, включать 10 простых векселей, выписанных на равные суммы, причём срок платежа по первому из них наступит через шесть месяцев после даты отгрузки товаров, а по последнему - через пять лет от той же даты;

б) учёт векселей. Векселя должны быть индоссированы (т.е. иметь передаточную надпись) поставщиком товара в пользу банка-форфейтора, который затем вычитает стоимость предоставляемого финансирования за весь период действия кредита из совокупного номинала выписанных векселей, а разницу выплачивает поставщику немедленно. С точки зрения поставщика товара сделка полностью завершена, поскольку ему оплачена вся стоимость поставленных им товаров. Таким образом, он освобождён от каких бы то ни было обязательств в отношении остающейся непогашенной задолженности покупателя, так как в передаточную надпись включена оговорка "без оборота на меня".

В современных условиях банки стремятся повысить эффективность кредитования своих клиентов. В целях повышения роли обеспечения кредита первоочередным вниманием пользуются вложения в непроизводственную сферу: служебные помещения, магазины, земельные участки, другие объекты недвижимости.

Практика показывает, что основная масса кредитов, выдаваемых коммерческими банками, представлена кредитами крупным промышленным предприятиям, частным и государственным, а также кредитами крупным производителям в агропромышленном комплексе.

Огромные оборотные средства крупных предприятий всегда были хорошим обеспечением кредитов, гарантировали возврат ссуженных средств и достаточно четкое выполнение обязательств перед банками.

1.4. Роль кредита в экономике

Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Что касается методов, то они в значительной мере обуславливаются возвратностью кредита и платным предоставлением средств. [8]

Экономическое состояние страны в значительной мере зависит от состояния кредитно-денежной системы. Поэтому необходимо учитывать опыт, накопленный развитыми странами в этой сфере.

Необходимо проводить реформу всей кредитной системы, направленную на создание кредитных учреждений на акционерной основе, развитие в нашей стране новых форм кредитов, таких как потребительский, коммерческий, различные формы аренды, в частности лизинг. Лизинг – сдача в аренду предметов длительного пользования -зданий, машин и т.д. Реализуется договором об аренде, который определяет сроки и размер арендной платы, обязательства по поддержанию имущества в исправном состоянии, порядок возвращения и другие права и обязанности сторон. Что значительно ускоряет развитие экономики нашей страны, сделает её более эффективной.

Отмеченные особенности, частности возвратность, срочность и платность, способствуют повышению роли кредита в экономии ресурсов. Результаты применения кредита важны и многообразны.

Роль кредита проявляется в результатах складывающих при осуществлении различных видов его отношений, возникающих при коммерческом, банковском, потребительском, государственном и ипотечном кредитах. По каждому направлению влияния кредита доминирующее место занимает какой-либо вид кредитных отношений.

|

Роль кредита |

|

Способствует непрерывности воспроизводственного процесса, ускорению оборота капитала |

|

Является инструментом регулирования процесса воспроизводства. |

|

Выступает фактором повышения жизненного уровня населения |

|

Способствует развитию международных экономических связей, международного разделения труда. |

На макроуровне

На микроуровне

Реализуется через систему коммерческого банка

Реализуется через государственную денежно-кредитную политику

Является источником роста собственных средств хозяйствующих субъектов

Выступает источником формирования основных и оборотных средств хозяйствующих субъектов

Стимулирует повышение эффективности производства на предприятиях

Способствует экономики издержек обращения

Влияет на сбалансированность экономики

Рисунок. 2 Роль кредита[9]

Роль кредита в содействии непрерывности воспроизводственного процесса, ускорении оборота капитала. Такое содействие составляет основную цель кредитного перераспределения временно свободных денежных ресурсов тем предприятиям, которые испытывают временную нехватку средств. При этом в результате перераспределения на основе кредита происходит ускорение оборота средств в общеизвестном хозяйстве.

Так при реализации товаров с отсрочкой платежа основную роль играет коммерческий кредит. Напротив, при предоставлении взаймы денежных средств первостепенное значение имеет банковский кредит, занимающий ведущее место среди других форм кредита.

Немалое значение в системе кредитных отношений имеет привлечение средств для выполнения кредитных операций. Однако такая деятельность неодинакова для различных кредитных отношений.

Например, при применении коммерческого кредита нет необходимости в привлечении кредитором средств со стороны; для предоставления средств взаймы в виде отсрочки оплаты реализуемых товаров для предоставления кредита используются собственные ресурсы кредитора. Это не исключает последующее привлечение банковского кредита для компенсации вложений средств кредитора. Тем не менее первоначально при предоставлении коммерческого кредита не обязательно предполагается привлечение средств со стороны.

Напротив, банковское кредитование предполагает широкое использование привлеченных средств. Такая деятельность банков имеет немаловажное значение, поскольку наличие привлеченных средств свидетельствует о том, что собственники средств не использовали их для приобретения товаров. Однако в подобной ситуации предоставление средств заемщику означает появление у него возможности приобретать необходимые товары.

Иными словами, применение банковского кредита сводится в конечном счете к перераспределению материальных ресурсов. Такой результат применения банковского кредита характеризует его значение в перераспределении материальных ресурсов в хозяйстве.

По существу, аналогичные результаты складываются при применении коммерческого кредита, когда предоставление отсрочки оплаты реализуемых товаров сопровождается перераспределением материальных ресурсов от поставщика к покупателю.

Практически и при применении государственного, потребительского, а также ипотечного кредитов, предоставляемых под залог недвижимого имущества и на сооружение такой недвижимости, как жилье, становится возможным перераспределение материальных ресурсов. Все это свидетельствует о важности участия кредита в перераспределении материальных ресурсов.

Однако это предполагает необходимость таких кредитных отношений, при которых достигается целесообразное использование ресурсов. Одним из проявлений роли кредита выступает его воздействие на бесперебойность процессов производства и реализации продукции. При систематических несовпадениях текущих денежных поступлений и расходов предприятий возможны временная недостаточность средств для приобретения необходимых товарно-материальных ценностей, оплаты услуг и обусловленные этим нарушения бесперебойности процессов производства и реализации продукции.

Благодаря предоставлению заемных средств для удовлетворения временных потребностей преодолеваются непрерывно повторяющиеся «приливы» и «отливы» средств у заемщиков, что способствует преодолению задержки воспроизводственного процесса тем самым его бесперебойности и ускорению.

Подобные результаты достигаются при применении различных форм кредита.

Так, с помощью коммерческого кредита заемщик может, даже при отсутствии у него требующихся денежных средств, приобрести материальные ресурсы, необходимые для бесперебойности процессов производства и реализации продукции.

По-иному воздействует на достижение непрерывности процессов производства и реализации продукции банковский кредит, благодаря предоставлению которого заемщик получает возможность приобретать и своевременно оплачивать требуемые материальные ресурсы.

Роль кредита в рыночной экономике трудно переоценить. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы предприятий, личного сектора и государства аккумулируются, превращаются в ссудный капитал, который передается за плату во временное пользование.[10]

При предоставлении ссуд для удовлетворения таких потребностей нужно удостовериться, что речь идет о временной потребности и при этом существует надежность своевременного погашения ссудной задолженности. Отмеченное имеет немаловажное значение, поскольку не исключено использование кредита для образования необоснованно повышенных запасов, что может явиться предпосылкой замедления кругооборота.

Кредит играет большую роль в удовлетворении временной потребности в средствах, обусловленной сезонностью производства и реализации определенных видов продукции.

Использование заемных средств позволяет образовать сезонные запасы и производить сезонные затраты предприятиями и организациями сезонных отраслей хозяйства. Здесь важно, что при применении кредита создаются благоприятные условия не только для успешной работы предприятий и организаций сезонных отраслей хозяйства, но и для экономного использования ресурсов, поскольку эти предприятия и организации могут осуществлять свою деятельность при минимальном объеме собственных средств, а также уменьшении резервов, в том числе денежной их части.

Вместе с тем благодаря перераспределению средств между различными заемщиками создается возможность сокращения совокупного объема средств, предоставляемых заемщикам.

Необходимой предпосылкой предоставления заемных средств для удовлетворения сезонных потребностей служит то, что размер потребности в средствах обусловлен действительно сезонными факторами.

Это существенно, поскольку несоблюдение такого требования может привести к избыточному предоставлению заемных средств и к несвоевременному их возврату.

Велика роль кредита и в расширении производства. Заемные средства могут предоставляться на сравнительно короткие сроки для увеличения запасов и затрат, требующихся для расширения производства и реализации продукции.

Кредит может использоваться в качестве источника средств для увеличения основных фондов - зданий, сооружений, приобретения оборудования и т. д. В этом случае он увеличивает возможности предприятий в создании новых основных фондов, нужны производства.

Применение кредита в качестве источника увеличения основных фондов имеет некоторые преимущества по сравнению с использованием такого безвозвратного источника средств, как бюджетное финансирование.

Например, при определении потребности в средствах для капиталовложений, осуществляемых за счет безвозвратного финансирования из бюджета, вполне возможно стремление предприятия получить как можно больше средств. Напротив, при использовании кредита как источника капиталовложений стремление к получению большей суммы лишается оснований, поскольку средства, взятые взаймы, придется впоследствии возвращать.

Кроме того, применение кредита в качестве источника средств для капиталовложений позволяет более последовательно контролировать эффективность таких затрат благодаря определению возможности погашения ссуд за счет прибыли от проводимых мероприятий и установлению сроков погашения ссуд в пределах сроков окупаемости кредитуемых мероприятий. Нужно еще обратить внимание на значительные возможности участия кредита в расширении производства при применении его в качестве источника средств для выполнения лизинговых операций, широко распространенных за рубежом, но пока еще недостаточно развитых в России.

Отмеченные направления применения кредита для удовлетворения временных, сезонных потребностей в средствах, а также для капиталовложений способствуют бесперебойности и расширению процессов производства и реализации продукции. Однако при удовлетворении таких потребностей возможно использование заемных средств для покрытия различных недостатков в работе предприятий, в том числе образования необоснованно повышенных запасов, покрытия вложений в дебиторскую задолженность и т.п. Это означает, что характеристика роли кредита как рычага, способствующего бесперебойности производства и его развитию, оказывается прямолинейной, поскольку не исключено применение кредита, которое может повлиять на замедление производства и реализацию-продукции.

Потребительские кредиты способствуют повышению уровня потребления.

Источником погашения ссудной задолженности по потребительскому кредиту служит часть предстоящих доходов заемщиков. Поэтому предоставлению таких кредитов должна предшествовать тщательная проверка реальности источников погашения.

Глава II. Кредитные услуги банка и их значение для развития экономики

2.1. Кредитные продукты на примере ПАО «Совкомбанк»

ПАО Совкомбанк – один из крупнейших частных банков РФ, по величине активов входящий в рейтинг ТОП-20. На рынке финансовых услуг с 1990г., главный офис расположен в г. Кострома. Кроме лицензии от ЦБ на осуществление банковской деятельности, располагает лицензиями на брокерскую, дилерскую и депозитарную деятельность.

Среди дочерних компаний ПАО Совкомбанк кредитные организации: ООО Современный Коммерческий Инновационный банк, АО АКБ Экспресс-Волга, АО АКБ РосЕвроБанк. В состав группы также входят: ООО РТС-Тендер (крупнейшая электронная торговая площадка для государственных закупок); Финтендер (цифровая площадка по предоставлению банковских гарантий онлайн); совместное предприятие с ПАО СОЛЛЕРС (с равными долями участия) - ООО Соллерс-Финанс.

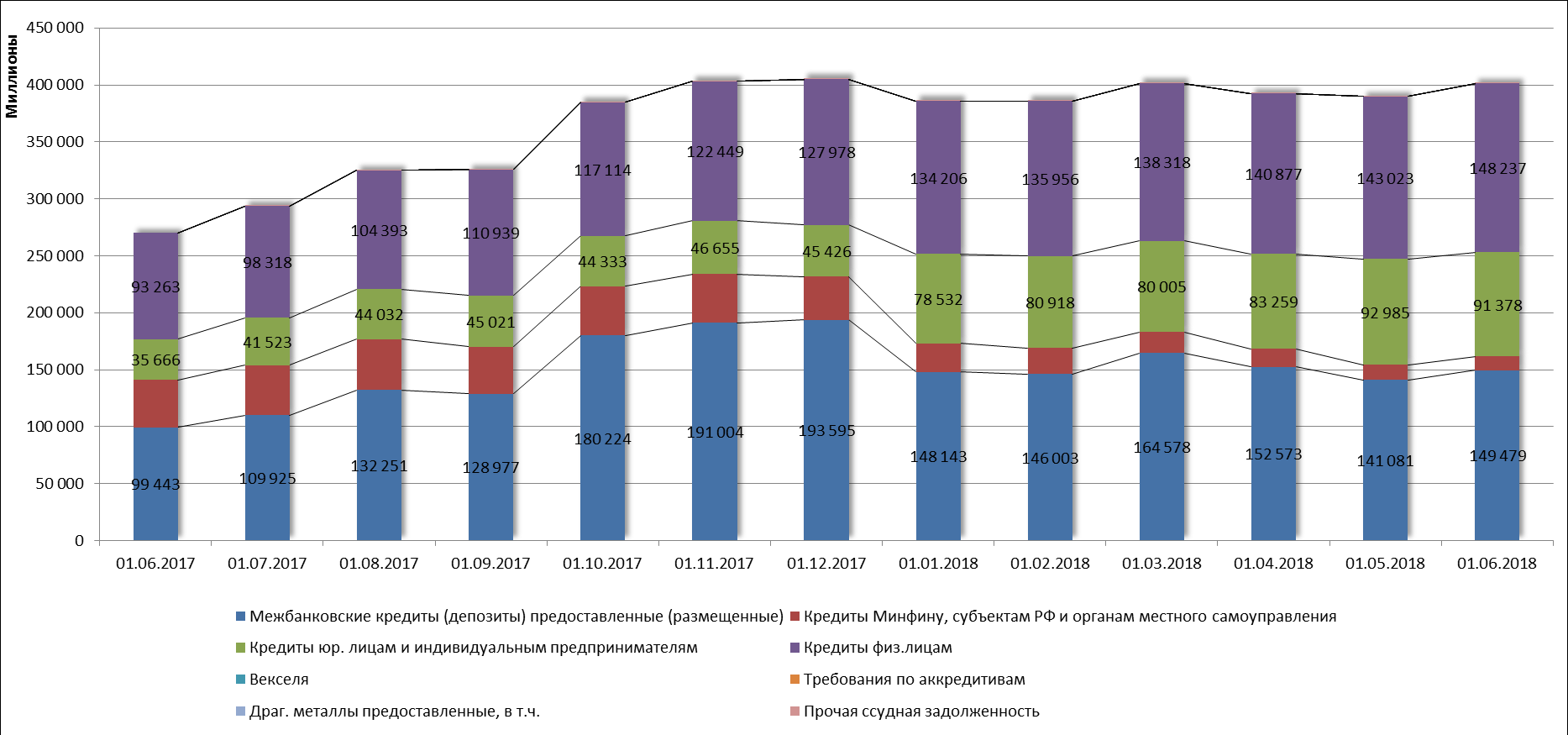

Рисунок 3. Кредитный портфель

ПАО Совкомбанк имеет положительные показатели ликвидности банковского сектора. Коэффициент достаточности капитала находится выше установленного ЦБ РФ минимального уровня в 8%. За последние отчетные периоды 2016-2018гг. имеется положительная динамика роста активов, основу которых составляют чистая ссудная задолженность (свыше 50%), чистые вложения в ценные бумаги и другие финансовые активы банка (24%). Структура кредитного портфеля банка: 61% - потребительские кредиты, 13% кредиты корпоративным организациям, 7% - ипотечные кредиты, 9% - кредитные карты, 4% - автокредиты и проч. Банк фокусируется на кредитовании низко рисковых заемщиков, поэтому имеет низкие показатели просрочки по всем направлениям.

12,137 млрд. руб. – кредиты Минфину, субъектам РФ и органам местного самоуправления.

Сокращение портфеля кредитов субъектам РФ и муниципальным образованиям с 70 057 млн руб. на 31 декабря 2016 г. до 24 887 млн руб. на 31 декабря 2017 г. связан с менее привлекательными для Банка рыночными ставками кредитования в этом сегменте в 2017 г.

134,206 млрд. руб. кредиты физ. лицам. (+14,031 млрд. руб.), в том числе балансовая просроченная задолженность – 12,951 млрд. руб. (+0,199 млрд. руб.) или 8,74% по РСБУ (на 01.01.2018 года портфель с просроченными платежами более 30 дней по МСФО составлял 5,92%).

78,532 млрд. руб. (+12,864 млрд. руб.)– кредиты юридическим лицам и ИП, в том числе балансовая просроченная задолженность – 2,205 млрд. руб. или 2,41% по РСБУ (на 01.01.2018 года доля обесцененных или просроченных кредитов по МСФО составляла 2,8%).

Выданные кредиты физическим лицам по срокам просрочки по состоянию на 31 декабря 2017 показаны в диаграмме 1 и в таблице 1, 2,3.

Рисунок 4. Выданные потребительские кредиты физ. лицам в млн. руб.

|

1. Таблица кредитных карт выданных физ. лицам. |

||||

|

Не просроченные |

8 000 |

(210) |

7 790 |

2,63% |

|

Просроченные на срок менее 30 дней |

316 |

(94) |

222 |

29,75% |

|

Просроченные на срок 30-89 дней |

281 |

(213) |

68 |

75,80% |

|

Просроченные на срок 90-179 дней |

308 |

(277) |

31 |

89,94% |

|

Просроченные на срок 180-360 дней |

317 |

(287) |

30 |

90,54% |

|

Итого кредитные карты |

9 222 |

(1 081) |

8 141 |

11,72% |

|

Таблица ипотечных кредитов выданных физ. лицам. |

||||

|

Не просроченные |

28 391 |

(246) |

28 145 |

0,87% |

|

Просроченные на срок менее 30 дней |

642 |

(51) |

59 |

7,94% |

|

Просроченные на срок 30-89 дней |

334 |

(69) |

265 |

20,66% |

|

Просроченные на срок 90-179 дней |

291 |

(93) |

198 |

31,96% |

|

Просроченные на срок 180-360 дней |

282 |

(86) |

196 |

30,50% |

|

Просроченные на срок более 360 дней |

288 |

(155) |

133 |

53,82% |

|

Итого ипотечные кредиты |

30 228 |

(700) |

29 528 |

2,32% |

|

Таблица выданных автокредитов физ. лицам. |

||||

|

Не просроченные |

54 270 |

(194) |

54 076 |

0,36% |

|

Просроченные на срок менее 30 дней |

1 080 |

(96) |

990 |

8,84% |

|

Просроченные на срок 30-89 дней |

543 |

(179) |

364 |

32,97% |

|

Просроченные на срок 90-179 дней |

404 |

(235) |

169 |

58,17% |

|

Просроченные на срок 180-360 дней |

403 |

(308) |

95 |

76,43% |

|

Итого автокредиты |

56 706 |

(1 012) |

55 694 |

1.78% |

|

Всего кредиты, выданные физ. лицам |

143 809 |

(7 157) |

136 652 |

4,98% |

Предоставленные кредиты юридическим лицам по срокам просрочки по состоянию на 31 декабря 2017, показаны в таблице 4.

|

Кредиты корпоративным клиентам |

||||

|

Необесцененные кредиты * |

128 113 |

(1 007) |

127 106 |

0,79% |

|

Не просроченные |

3 010 |

(698) |

2 312 |

23,19% |

|

Просроченные на срок менее 90 дней |

132 |

(28) |

104 |

21,21% |

|

Просроченные на срок более 90 дней но менее 1 года |

167 |

(112) |

55 |

67,07% |

|

Просроченныена срок свыше 1 года |

39 |

(23) |

16 |

58,97% |

|

Итого обесцененные кредиты |

3 348 |

(861) |

2 487 |

25,72% |

|

Обесценение на индивидульной основе |

3 010 |

(698) |

2 312 |

23,19% |

|

Обесценение на коллективной основе |

338 |

(163) |

175 |

48,22% |

|

Итого кредиты корпоративным клиентам |

131 461 |

(1868) |

129 593 |

1,42% |

На основе данных таблиц и диаграммы провела анализ основных показателей кредитных услуг.

149,479 млрд. руб. (+1,337 млрд. руб.) – межбанковские кредиты

91,378 млрд. руб. (+12,864 млрд. руб.)– кредиты юридическим лицам и ИП, в том числе балансовая просроченная задолженность – 2,205 млрд. руб. или 2,41% по РСБУ (на 01.01.2018 года доля обесцененных или просроченных кредитов по МСФО составляла 2,8%).

По МСФО за 2017 год раскрывается, что рост портфеля корпоративных кредитов до 83 262 млн руб. на 31 декабря 2017 г. по сравнению с 46 158 млн руб. на 31 декабря 2016 г. связан с выдачей кредитов крупным клиентам, мажоритарный пакет акций которых принадлежит Российской Федерации.

На 31 декабря 2017 г. балансовая стоимость кредитов, приходившихся на десять крупнейших заемщиков Группы, составляла 61 485 млн руб., что соответствовало 22,3% общей величины кредитного портфеля (или 8,9% общих активов) Группы. На 31 декабря 2016 г. балансовая стоимость кредитов, приходившихся на десять крупнейших заемщиков Группы, составляла 39 383 млн руб., что соответствовало 16,0% общей величины кредитного портфеля (или 7,0% общих активов) Группы.

В марте 2018 года объявлено о планах по слиянию с АКБ «РосЕвроБанк» (АО). От приобретения с Росевробанком получен хороший портфель МСБ (37,66 млрд. руб. или более 18% от объединённого корпоративного кредитного портфеля), 13 млрд. руб. – ипотечного портфеля и почти 91 млрд. руб. остатков на счетах клиентов –юридических лиц.

12,137 млрд. руб. – кредиты Минфину, субъектам РФ и органам местного самоуправления.

Сокращение портфеля кредитов субъектам РФ и муниципальным образованиям с 70 057 млн руб. на 31 декабря 2016 г. до 24 887 млн руб. на 31 декабря 2017 г. связан с менее привлекательными для Банка рыночными ставками кредитования в этом сегменте в 2017 г.

148,237 млрд. руб. кредиты физ. лицам. (+14,031 млрд. руб.), в том числе балансовая просроченная задолженность – 12,951 млрд. руб. (+0,199 млрд. руб.) или 8,74% по РСБУ (на 01.01.2018 года портфель с просроченными платежами более 30 дней по МСФО составлял 5,92%).

Рост портфеля автокредитов до 56 706 млн руб. на 31 декабря 2017 г. по сравнению с 21 475 млн руб. на 31 декабря 2016 г. связан с приобретением Группой экспертизы в автокредитовании вследствие покупки Банком в октябре 2016 г. банка «Меткомбанк», специализировавшегося на автокредитовании.

Рост портфеля ипотечных кредитов до 30 228 млн руб. на 31 декабря 2017 г. по сравнению с 3 528 млн руб. на 31 декабря 2016 г. связан с приобретением портфеля ипотечных кредитов на сумму 16 млрд руб. у АО «Нордеа Банк» в январе 2017 г. и переходом в Банк специалистов по ипотечному кредитованию из «Нордеа Банк».

1,935 млрд. руб. (+0,017 млрд. руб.) – имущество (основные средства, капитальные вложения и т.п.)

21 сентября 2015 г. в результате проведенного открытого конкурса АСВ выбрало Совкомбанк в качестве инвестора для финансового оздоровления ЭВБ.

На 31 декабря 2017 г. в качестве обеспечения по кредиту, полученному от АСВ, Группой заложены права требования по кредитам физических лиц и корпоративных клиентов на общую сумму 45 270 млн руб.

Вывод: Рост портфеля кредитов связан со спросом определенной группы клиентов или с приобретением определенного пакета акций за 4 последних года. Не только за счет приобретения но и слияния с банками, так например с приобретением Росевробанка, значительно вырос портфель ПАО «Совкомбанка». Также не мало важно то, что, в 2017 году наблюдалась сокращение портфеля кредитов, это связано с рыночными ставками кредитования.

2.2. Проблемы предоставления кредитных услуг ПАО «Совкомбанк»

В настоящее время огромное количество кредитных организаций банков предоставляют определенные банковские услуги как физическим, так и юридическим лицам.

Обычно обращаясь в банк клиент рассчитывает на получение комплекса услуг, в определенный сроки.

Банк и его клиенты являются субъектами экономических отношений, каждый из которых сталкивается с определенными проблемами, возникающие в процессе предоставления банком кредитных услуг.[11]

Большое значение для кредитной организации имеет выявление проблем связанных с оказанием банковских услуг. Не только с оказанием банковских услуг, а еще и с выявлением принципиальных недостатков, которыми обладают эти услуги.

К числу недостатков банковских услуг относится: кредиты на условиях платности, возвратности, и срочности.

В случае если гарантии заемщика оцениваются банком как, недостаточные, то ему не выдают кредит, и за этим следует неудовлетворенность клиентов. Это очень важно, так как банки не обязаны мотивировать свое решение, и заемщик даже не имеет возможности узнать причину, и то что же он должен сделать , дабы удовлетворить требования банка.

Этот недостаток обычно присущ кредитным услугам банка, так как заемщик не может сразу же погасить долг, и эта сделка не имела бы никаких экономических соглашений.

Необходимость откладывать взимание платы на будущие периоды обуславливает право банков отказывать в кредите, если в способности заемщика производить эти выплаты возникают серьезные сомнения.

Получение полноценного доступа к банковским продуктам для рада физических и юридических лиц затруднено так как в нашей стране оказание банковских услуг обладает определенной спецификой.

Отмечу что сроки рассмотрения заявки и процент отказов, наряду со стоимостью, являются важнейшими факторами, качества банковского кредитного продукта.

Величко С. С. считал что, важным представляется вопрос о выявлении принципиальных недостатков банковских услуг, т.е. тех, которые они имеют по самой своей сути и устранение которых невозможно. Во многом именно по тому, как банк маскирует эти недостатки или нивелирует их какими-либо преимуществами, клиенты судят о качестве оказанных им услуг. [12]

К основным проблемам взаимодействия Совкомбанка с физическими и юридическими лицами, а точнее проблемы, которые выступают при предоставлении кредитных услуг являются:

1) Долгие сроки принятия решения по кредиту, так как банк обязан проверить уровень доходов клиента на данный и будущий период, и чаще всего у клиента возникает недовольство по поводу долгого рассмотрения заявки на кредит.

2)Проблема с доступностью и полнотой информации о какой-либо банковской услуге, которая предоставляется не в полной мере. И клиенты считают что им попросту навязывают много непонятных услуг.

4)Проблема с банковскими продуктами так как зачастую банковские услуги включают в себя операции, с разными тарифами отдельно.

Как показывает практика данные проблемы влекут к отказу от кредитов в связи с высокими требованиями банка.

Основные проблемы связанные с предоставлением кредитных услуг по России в целом:

|

Проблемы, с сущностью банковских услуг; |

|

Высокий процент отказов по кредиту из-за уровня требований банком; |

|

Сложность восприятия потребителем ценообразия на банковские продукты; |

|

Принуждение клиента к приобретению дополнительных услуг; |

|

Проблемы, связанные с искусственным дроблением банковских услуг; |

|

Длительные сроки ожидания решения по кредиты. |

Высокая степень закредитованности тоже может быть проблемой при предоставлении кредитных услуг так как, у многих людей бывает несколько кредитных договоров, а доход позволяет оплачивать только один. Раньше банки брали в учет и серый доход, а теперь берется только белый, и в итоге клиенты не погашают полностью кредит. И этот фактор является одним из влияющих на принятия решения банка.

Часть проблем обуславливается не качеством работы банков, а самой сущностью банковских услуг и институциональной средой банковского бизнеса в стране;

Качество банковского продукта обуславливается тем, насколько эффективно банк избавляется от сущностных недостатков банковского продукта в соответствии с запросами своей целевой аудитории;

Ряд наборов услуг, оказываемых банками, не воспринимается их потребителями как уникальные банковские продукты, и не влияют на оценку конкурентоспособности банка.

2.3. Мероприятия по улучшению предоставления кредитных услуг

Средством решения вышеупомянутых проблем является четкое указание для каждого банковского продукта, какие услуги, входящие в его состав, являются основными, а какие вспомогательными и чтобы стоимость основных услуг включалась бы в стоимость единого банковского продукта, а вспомогательные услуги оплачивались бы отдельно.

Перспективным направлением является и развитие рынка банковских услуг, прежде всего, расширение и повышение качества оказываемых клиентам услуг, внедрение новых форм и методов банковского обслуживания.

Решением сокращения срока ожидания и повышение числа решений по заявкам на кредиты является увеличение их стоимости, так банк страхует себя от возможных рисков невозврата денежных средств. Обычно в этом случае заемщики бывают удовлетворены быстрым получением кредита.

Зачастую решением некоторых из вышеперечисленных проблем является дистанционное обслуживание клиентов через интернет-банк, так ка оно является удобным приложением с быстрой скоростью обслуживания.

Работа с клиентами через эту систему решает множество проблем например:

-удобство подключения;

-его простота и экономия времени;

-доступность на любой территории;

-качество предоставляемых услуг;

-грамотная консультация.

В качестве решения институциональной проблемы хотелось бы предложить вариант с информационно- консультативными центра, где бесплатно предоставляют полную информацию клиенту о его банковской услуге, так как в нашей стране такие центры пока не пользуются спросом.

А в случае высокой степени закредитованности, если вы сомневаетесь, даст ли вам кредит банк — попробуйте посчитать дадут ли вам определенную сумму исходя из вашей зарплаты.

Использование нескольких параллельных каналов доставки банковских услуг – является самым эффективным способом предоставления банком определенных услуг.

Расширение и постоянное совершенствование спектра предлагаемых клиентам услуг.

Диверсификация каналов кредитных продуктов и услуг банка.

Диверсификацией-называют важнейшее направление активной деятельности банков. Проведение диверсификационных мероприятий идет по двум направлениям:

- Проникновение в виде бизнеса, выходящие за пределы банковского сектора;

- Расширение спектра предлагаемых банковских продуктов и услуг.

Реструктуризация кредитной задолженности – в этом случае действия кредитора и заемщика, должны быть направленны на то, чтобы изменить условия погашения кредита. Реструктуризация проводится в случае появления у заемщика серьезных проблем в связи с кредитными платежами.

Совершенствование систем управления рисками, повышение привлекательности кредитных продуктов для всех категорий клиентов за счет упрощения процедур.

Усиление роли функции в процессе подготовки и принятия кредитного решения. Наиболее принципиальными изменениями являются разделение независимой оценки кредитного риска и клиентской работы подразделения, отвечающего за риски, на принятие кредитного риска, преодоление которого требует выхода на следующий уровень принятия решения.

Усиленная работа по сохранению и повышению качества кредитного портфеля, оценивая возможности и предлагаемое обеспечение заемщиков.

И подводя итоги можно отметить что, ряд выше перечисленных мероприятий по улучшению предоставления кредитных услуг являются оптимальными решениями, в связи с теми проблемами которые возникают у ПАО «Совкомбанка».

Заключение

Подводя итоги данной работы, хотелось бы ещё раз отметить, что банковская услуга-это имеющийся у банка комплекс услуг, которые он оказывает с целью удовлетворения потребностей клиентов.

В настоящее время в российской практике большинство услуг не являются для банка рентабельными. Но их присутствие в корзине банковских услуг необходимо, прежде всего, для того чтобы, привлечь новых клиентов и удержать старых.

Немаловажно иметь ввиду, что не все операции, оказываемые различными коммерческими банками, присутствуют и используются конкретным банковским учреждением.

Однако, имеется определенный базовый набор услуг, без которых банк не может существовать и нормально функционировать таких как:

-прием депозитов;

-осуществление денежных платежей и расчетов;

-выдача кредитов.

И это является неотъемлемой составляющей коммерческих банков всех развитых стран. Наблюдается определенная направленность на более доходные операции.

Кредитные услуги играют не маловажную роль не только в развитии банковского сектора, а еще и экономики нашей страны.

Повышение доходности работы банков на современном этапе развития могут дать услуги которые обеспечивают улучшение комплексного расчетно-кассового обслуживания клиентов, проведение операций с ценными бумагами, развития операций страхования, лизинговые услуги.

Важным резервом в экономии затрат банка является осуществление мероприятий по компьютеризации банковских операций. Особое значение для банка имеет правильное определение стоимости банковских услуг.

Оптимальным ориентиром при установлении комиссионных платежей должны быть затраты на банковские операции и цены, сложившиеся на рынке данного вида услуг.

И хочу отметить что регулирующие роли кредита охватывают не только стадию перераспределения, но и весь воспроизводственный процесс и реализует взаимосвязь с экономикей.

На сегодняшний день в условиях развития товарного и финансового рынка резко меняется структура банковской системы:

-появляются новые виды финансовых учреждений;

-новые кредитные инструменты и методы обслуживания клиентов;

-идет поиск оптимальных форм устройства кредитной системы;

-эффективно работают механизмы на рынке капиталов;

-появляются новые методы обслуживания коммерческих структур.

А также создается устойчивая, гибкая и эффективная банковская инфраструктура – которая является одной из важнейших задач экономической реформы в России.

Список использованной литературы

1. «Понятие и сущность банковских услуг», раздел Финансы-Кредит, стр-1. [https://finbook.news/kredit-/book/ponyatie-suschnost-bankovskih-12875.html.]

2. Статья «Кредитные Операции Банка» - стр. 2. Автор Мамедова А.Ф. 2016.

3. Бизнес статья//Виды банковских услуг. Современные банковские услуги - BusinessMan.ru.

4. Статья по банковскому делу, раздел- «Формы кредита, их классификация» [http://www.grandars.ru.]

5. «Банковское дело» раздел общие организационные основы кредитования//Виды кредитов. Лаврушин О. И. – 2016 года издание.

6. Лизинг. Финансовые учетно-аналитические и правовые аспекты. В. Ковалев. Издательство проспект – 2014г.

7. Издательский дом высшей школы экономик// «Факторинг и секьюритизация финансовых активов» - стр -51 , 2013г.

8. Электронный научно-практический журнал «Молодежный Научный Вестник»/статья - Влияние Кредита На Социально-Экономические Процессы, стр-1. Автор - Чехлатова Е.А.

9. Журнал «Денежное обращение, финансы и кредит»// раздел Роль кредита в экономике, глава № 2.

10.«Деньги, кредит, банки». Электронный ресурс (uchebnik-online.com/soderzhanie/textbook_134.html)/Глава-12. Роль кредита в развитии экономики, его границы.Лаврушин О.И.

11. Международный журнал прикладных и фундаментальных исследований. Авторы - Демина Е.И. Гребенюк Т.Г. Телегин А.В. – 2016. – № 7 (часть 3) – С. 450-453.

12. Научная статья по теме «Банковские услуги: экономическое содержание и проблемы предоставления. Источник: [http://naukarus.com/bankovskie-uslugi ekonomicheskoe-soderzhanie-i-problemy-predostavlen]

-

«Понятие и сущность банковских услуг», раздел Финансы-Кредит, стр-1. [https://finbook.news/kredit-/book/ponyatie-suschnost-bankovskih-12875.html] ↑

-

Статья «Кредитные Операции Банка» - стр. 2. Автор Мамедова А.Ф. 2016. ↑

-

Бизнес статья//Виды банковских услуг. Современные банковские услуги - BusinessMan.ru. ↑

-

Статья по банковскому делу, раздел- «Формы кредита, их классификация» [http://www.grandars.ru.] ↑

-

«Банковское дело» раздел общие организационные основы кредитования//Виды кредитов. Лаврушин О. И. – 2016 года издание. ↑

-

Лизинг. Финансовые учетно-аналитические и правовые аспекты. В. Ковалев. Издательство проспект – 2014г. ↑

-

Издательский дом высшей школы экономик// «Факторинг и секьюритизация финансовых активов» - стр -51 , 2013г. ↑

-

Электронный научно-практический журнал «Молодежный Научный Вестник»/статья - Влияние Кредита на Социально-Экономические Процессы, стр-1. Автор - Чехлатова Е.А ↑

-

Составлено на основе журнала «Денежное обращение, финансы и кредит»// раздел Роль кредита в экономике, глава № 2. ↑

-

«Деньги, кредит, банки», электронный ресурс.

[uchebnikonline.com/soderzhanie/textbook_134.html]//Глава-12. Роль кредита в развитии экономики, его границы. - Лаврушин О.И. ↑

-

Международный журнал прикладных и фундаментальных исследований. Авторы - Демина Е.И. Гребенюк Т.Г. Телегин А.В. – 2016. – № 7 (часть 3) – С. 450-453. ↑

-

Научная статья по теме «Банковские услуги: экономическое содержание и проблемы предоставления. Источник: [http://naukarus.com/bankovskie-uslugi ekonomicheskoe-soderzhanie-i-problemy-predostavlen] ↑

- РЫНОК БАНКОВСКИХ ПРОДУКТОВ И УСЛУГ (Понятие и характеристика банковского продукта и банковской услуги) Правовое регулирование рынка банковских продуктов и услуг

- РЫНОК БАНКОВСКИХ ПРОДУКТОВ И УСЛУГ (Правовое регулирование рынка банковских продуктов и услуг)

- Сущность и функции финансов РОЛЬ ФИНАНСОВ В ФОРМИРОВАНИИ ФИНАНСОВЫХ РЕСУРСОВ

- Органы исполнительной власти

- Роль золота в современной экономике (Теоретические аспекты использования драгоценных металлов в экономике)

- Кредит как основное направление деятельности коммерческого банка (Сущность банковского кредитования)

- Рынок банковских продуктов и услуг (Понятие и характеристика банковского продукта и банковской услуги)

- Кредитные услуги банка и их роль в экономике (Кредитные услуги коммерческих банков)

- Центральный банк как субъект денежно-кредитного регулирования (Общая характеристика ЦБ России)

- Центральный Банк России

- Управление бизнесом на предстартовой стадии (МАЛЫЙ БИЗНЕС КАК ИНСТИТУТ ЭКОНОМИЧЕСКОЙ СИСТЕМЫ)

- Коммерческие риски в торговой деятельности и пути их снижения (Риски, как неотъемлемый элемент деятельности предприятия)