Субъекты малого предпринимательства (Терминологический анализ малого предпринимательства)

Содержание:

Введение

Актуальность темы исследования. Одним из основных факторов развития предпринимательской деятельности является благоприятный режим производственного процесса и системы оказания услуг. С обретением Россией независимости, ее ориентацией на формирование эффективной рыночной экономики, одной из составляющих которой является малое предпринимательство. Впоследствии, возникла необходимость в ослаблении на него давления, оказалось во внедрении в конце 90-х годов разного рода программ, где оказалось чрезмерно большое количество административных методов воздействия, крайне низки по эффективности, но с высокой доли коррупционности.

На современном этапе становления национальной экономики разработанным правилам регулирования отводится значительная роль в упрощении налогообложения доходов субъектов малого предпринимательства, минимизации их расходов на учет и отчетность, уменьшении количества споров плательщиков с контролирующими органами, повышении уровня занятости населения, увеличении поступлений в бюджет, уменьшении расходов на администрирования налогов.

Для субъекта малого предпринимательства, который действует в единой бизнес-системе РФ законодательные правила сокращающие общее количество издержек и время выхода на рынок услуг, товаров и продукции имеет фактически предопределяющее значение.

По большому счету, малый бизнес – это и есть олицетворение предпринимательства как такового. В отличие от крупного капитала, который заточен не купирование рынка и становление монопольного фактора, малый бизнес выступает как ответная реакция, т.е. процесс направленный не только на получение прибыли, но и оказание действительно качественных услуг, создание конкурентных товаров и продукции.

Состояние источников: тема статуса и деятельности малого предпринимательство имеет средний уровень проработанности. Одним из наиболее часто встречаемых проблемных моментов – это отсутствие синхронизированного исследования, которое учитывало бы объективно-субъективные процессы малого предпринимательства в правовом и социально-экономическом ключе. В рамках исследований наибольший интерес на наш взгляд представляют работы Т.Е. Абовой, В.К. Андреева, Е.В. Васьковского и т.д.

Объект – общественные отношения, урегулированные предпринимательским право, возникающие, изменяющиеся и прекращающиеся в связи с предоставлением статуса «малый предприниматель».

Предмет – законодательные акты и научные источники прямо или косвенно рассматривающие своим субъектов малых предпринимателей (микро организаций).

Цель работы – получение обобщенного и целостного представления о малом предпринимательстве как субъекте предпринимательского права и правоотношений.

Задачи курсового исследования:

- дать терминологическое определение малого предпринимательства;

- вывести системно основные признаки и правовые свойства малых предпринимателей;

- рассмотреть область деятельности и фактическую эффективность малого предпринимательства через призму состоятельности как правового института.

Методы курсового анализа: диспозитивно-императивный метод, метод обобщения и объективности исследования, структурный метод.

Значение работы состоит в достижении общего понимания правовой природы малого предпринимательства.

1. Малое предпринимательство теория правового положения

1.1. Терминологический анализ малого предпринимательства

Обобщенное понятие малого предпринимательства (по данным работы В.С. Анохина):

- инициативная, творческая деятельность, обладающая инновационной идеей и механизмом ее коммерциализации, осуществляемая хозяйствующим субъектом на свой страх и риск;

- реализуется на практике в пределах национального законодательства, устоявшихся исторических, социальных традиций, направленной на достижение экономического компромисса между потребителем и предпринимателем.

Именно исследования малого предпринимательства позволяет на основе анализа исторической ретроспективы исследования эволюции места и роли малого предпринимательства в разных странах:

определить в теории и предложить на практике наиболее оптимальные пути становления рыночной экономики;

расширить теоретические представления об особенностях экономики переходного периода и наиболее эффективные способы ее трансформации в социально-ориентированную рыночную экономику;

с учетом общих цивилизационных экономических закономерностей, а также специфики развития России сформировать концепцию становления предпринимательства.[1]

Согласно современным научным представлениям, малое предпринимательство относится к особой новаторской экономической деятельности - комбинированию производственных факторов, то есть речь идет о создании, изменения и развитие организационных форм и структур с целью открытия или роста производства тех или иных товаров и услуг. Подобные изменения могут иметь множество форм - создание нового предприятия или реорганизация существующего, установление новых, модификация или ликвидация существующих связей и т.д. Главное заключается в создании условий как для количественного роста субъектов предпринимательской деятельности, так и для обеспечения эффективного взаимодействия между ними с помощью конкуренции.[2]

Т.А. Батрова утверждает, что до сих пор отсутствуют единые, общепринятые международные критерии выделения малого и среднего предпринимательства. Так, определение, основанное только на количестве занятых сотрудников, не позволяет различить обычную автомастерскую, от филиала транснациональной корпорации. Определение, основанное на валовом доходе или обращения средств компании, можно считать более приемлемым, но при этом национальные статистические службы сталкиваются с проблемой и трудностями сбора объективных данных.

Большие возможности здесь имеют только налоговые службы. Поэтому малое предпринимательство определяют во многих странах, исходя только из численности работающих. Хотя в последнее время в России предпринята попытка установить для некоторых видов предприятий критерии валового дохода.

Подавляющее большинство научных определений малого предпринимательства рассматривает как главный критерий получения прибыли. Однако, и на это нам дает основание проведен анализ зарубежного опыта, он является приоритетным и может без ограничений применяться только для крупного бизнеса. Малый бизнес, особенно в условиях экономических трансформаций и переходных периодов, имеет несколько иную цель и специфику деятельности.[3]

Здесь на первый план выходит критерий обеспечения самозанятости владельца этого бизнеса, занятости членов его семьи и знакомых-партнеров. Даже в такой развитой стране как США, например, при регистрации своего бизнеса надо сначала определиться, будет ли он регистрироваться как прибыльный, или как некоммерческий.

Поэтому предлагается в соответствии с условиями переходной экономики определить малое предпринимательство (или малый бизнес) как:

- совокупность малых предприятий независимо от форм собственности и в соответствии с критериями, которые определены законодательством тех стран, на территории которых эти предприятия осуществляют свою хозяйственную деятельность;

- совокупность граждан-предпринимателей, которые ведут самостоятельную хозяйственную деятельность для обеспечения самозанятости и занятости членов семьи и других граждан на собственный риск, как правило, имея целью получение прибыли.[4]

Жизнь и практика развития мировой экономики доказали справедливость тезиса о том, что малое предпринимательство играет исключительно важную роль в экономической и социальной системах развитых стран только в условиях всемерной поддержки со стороны государства и общества. Исследованию этого, а именно рассмотрения зарубежного опыта стимулирования и поддержки малого бизнеса, посвящен раздел предпринимательского права рассматривающего СМП через призму императивного регулирования.

В своем учебнике В.А. Белов выявил причины, влияющие на распределение малых предприятий в РФ включающие: неравномерное размещение трудовых, природных ресурсов; климатические условия; состояние инфраструктуры; недостаточная обеспеченность субъектов малого предпринимательства высококвалифицированными кадрами; недостаточная заинтересованность органов региональной и местной власти в развитии сектора малого предпринимательства; состояние бюджета (профицитный, дефицитный).

В.А. Беловым определены в результате анализа факторы, препятствующие эффективному развитию малого предпринимательства в условиях недобросовестной конкуренции, высоких административных барьеров, ограниченного доступа к ресурсам для установления экономической специализации данного сектора. Выявлены слабые стороны сектора малого предпринимательства: высокая доля предприятий сектора малого предпринимательства, занятых в торговле и посреднической деятельности; низкая доля в общем объеме ВВП страны; недостаток оборотных средств для стабильного развития и расширения сферы влияния; отсутствие взаимовыгодного сотрудничества с представителями местного самоуправления. С учетом введения ЦБ РФ новых ставок, о развитии малого предпринимательства можно вести речь исключительно в рамках научных диспутов как стратегии будущего, в случае если такие меры будут востребованы.[5]

О.А. Беляевой системно обоснованы направления по совершенствованию экономического механизма в сфере управления сектором малого предпринимательства, а именно: модернизация трехуровневой государственной системы развития малого предпринимательства в Российской Федерации, включающей в себя единое информационное пространство, инфраструктуру поддержки, механизм региональной поддержки реализации продукции. Органы местного самоуправления следует наделить более широкими полномочиями в области бюджетного, налогового, антимонопольного регулирования, а также государственных и муниципальных закупок с выполнением законодательных функций и полномочий администрирования.

О.А. Беляевой предложен эффективный механизм обязательной реализации муниципальной доли через систему торгов в уставном капитале субъектов малого предпринимательства, созданных на условиях МЧП, позволяющих получить максимальный доход. Сформулированы направления по усовершенствованию процесса государственных и муниципальных закупок, позволяющие разработать эффективную систему развития муниципально-частного партнерства (МПЧ) и поддержки малого предпринимательства, учитывающие интересы всех сторон. Органы местного самоуправления приобретают возможность создавать совместные высокотехнологичные предприятия с целью диверсификации отраслевой структуры экономики и увеличения доходной части местного бюджета.

О.А. Белевой разработаны мероприятия по регулированию малого предпринимательства, заключающиеся в распределении полномочий между федеральным, региональным и местным уровнями власти. За счет перераспределения налоговых доходов от сектора малого предпринимательства в местные бюджеты, уменьшится количество дефицитных бюджетов за счет совокупности собираемых налогов от деятельности малых предприятий, и заинтересовать органы местного самоуправления в получении высоких доходов, наделение органов местной власти полномочиями налогового администрирования данного сектора.[6]

Е.В, Иванова указывает, что субъект малого предпринимательства - это хозяйствующий субъект, функцией которого является непосредственное осуществление новых комбинаций элементов данного процесса. Предположительно в 1800 году Ж.Б. Сэй ввел термин (предприниматель), дав следующее определение: предприниматель перераспределяет ресурсы из сектора малой продуктивности в больший и пожинает плоды. Также Ж.Б. Сэй определял деятельность предпринимателя как фактор производства, наряду с землей, капиталом и трудом, говоря о зависимости размера прибыли от эффективности деятельности предпринимателя.

Важность существования предпринимательства как эффективного двигателя экономического и общественного развития выделял А. Маршал, говоря, если у человека присутствует навык управления предприятием, он обязательно придет к тому, чтобы использовать его для достижения выгоды для человечества.

Предпринимательство на всем протяжении существования определяет проблемные области, препятствующие своему развитию. Одну из таких проблемных сфер, а именно область человеческого капитала предпринимателей, описывает Т.У. Шульц.

Кроме положительного влияния предпринимательства на национальную экономику и общество, по мнению И. Кирцнера, деятельность предпринимателя направлена на разрушение баланса рыночного состояния, так как именно в условиях рыночной дестабилизации предприниматель имеет возможность получить максимальную прибыль.

Современное предпринимательство экономически развитых стран основывается на создании и развитии инновационной модели. Российская модель предпринимательства ищет свою нишу. Научно-исследовательская база в России содержит множество публикаций на тему развития предпринимательства, однако результаты исследований сводятся к самостоятельному развитию данного сектора, с минимальным вмешательством государства.[7]

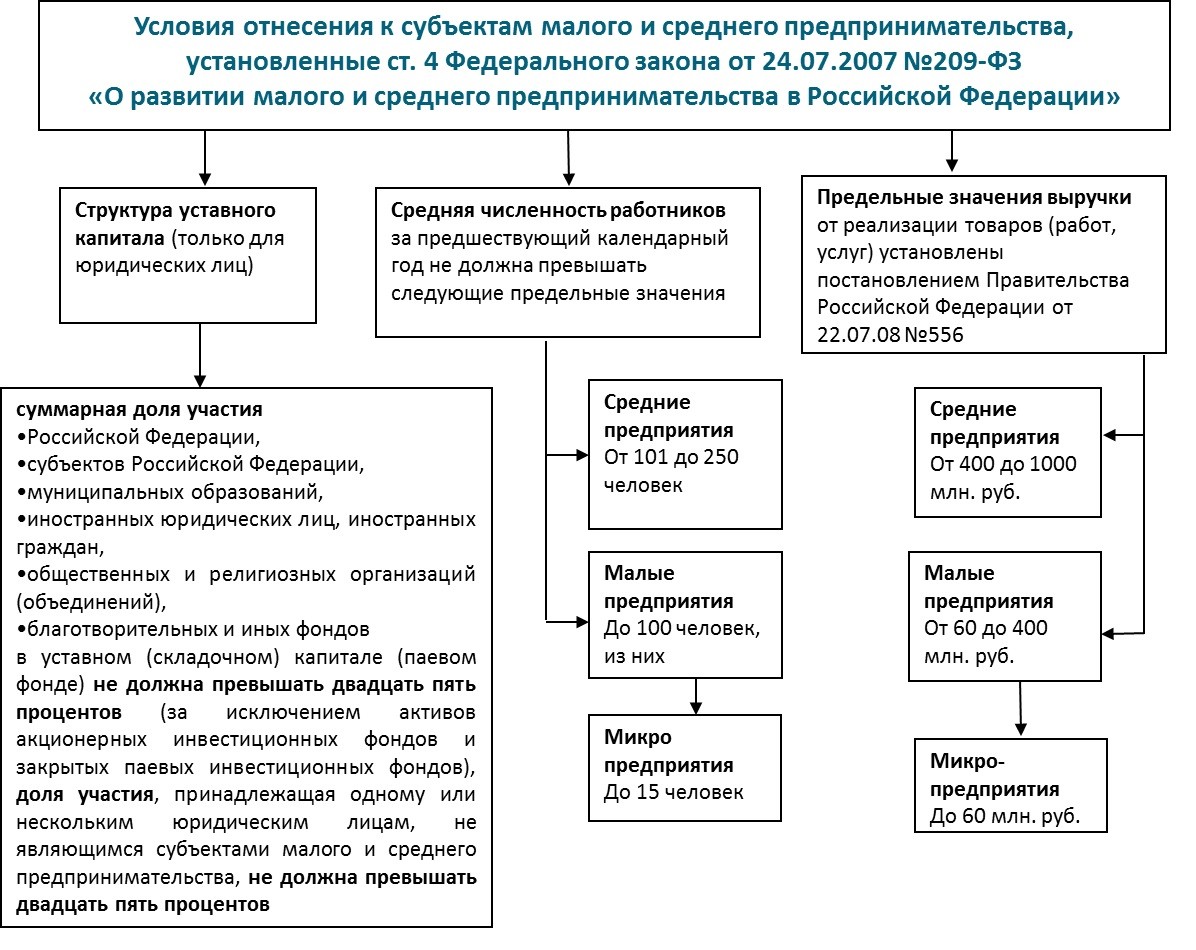

Субъекты малого предпринимательства - юридические лица (далее - СМП), которые признаны таковыми в соответствии с законодательством:

- (ст. 4 ФЗ от 24.07.2007 N 209-ФЗ (ред. от 29.12.2015) "О развитии малого и среднего предпринимательства в Российской Федерации");

- В соответствии с Постановлением Правительства Российской Федерации от 22 июля 2008 г. N 556 "О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства";

Среднесписочная численность работающих за отчетный период (календарный год) не превышает 100 человек и не менее 16.

Объем годового валового дохода не превышает:

- микропредприятия - 60 млн. рублей;

- малые предприятия - 400 млн. рублей;

- средние предприятия - 1000 млн. рублей.

С 1 января 2006 г. вступили в силу изменения, согласно которым законами субъектов РФ определяются:

• виды предпринимательской деятельности, в отношении которых вводится единый налог, в пределах перечня, установленного п. 2 ст. 34626 НК РФ (согласно Федеральному закону от 18 июня 2005 г. № 63-ФЗ);

• значения коэффициента К2, указанного в ст. 34627 НК РФ, или значения данного коэффициента, учитывающие особенности ведения предпринимательской деятельности согласно Федеральному закону от 21 июля 2005 г. № 101-ФЗ.

На основе эти актов к стандартным типам субъектов предпринимательской деятельности следует отнести:

- Доверительные общества;

- Страховые компании;

- Банки;

- Ломбарды;

- Другие финансово-кредитные и небанковские финансовые учреждения;

- Субъекты предпринимательской деятельности, которые осуществляют обмен иностранной валюты, являются производителями и импортерами подакцизных товаров;

- Субъекты предпринимательской деятельности, в уставном капитале которых доля вкладов, принадлежащая юридическим лицам - учредителям и участникам этих субъектов, не являющихся субъектами малого предпринимательства, превышает 25%.[8] Однако кроме того, существуют оценочные признаки, срабатывающие исключительно в зависимости от той или иной ситуации.

1.2. Правовое регулирование ресурсов малого предпринимательства

Современное предпринимательство экономически развитых стран основывается на создании и развитии инновационной модели. Российская модель предпринимательства ищет свою нишу. Научно-исследовательская база в России содержит множество публикаций на тему развития предпринимательства, однако результаты исследований сводятся к самостоятельному развитию данного сектора, с минимальным вмешательством государства.

Поэтому по мнению Н.Д. Скворцовой необходимо особое внимание уделить государственному регулированию, механизмам и инструментам государственного управления. Государство, обладая всеми необходимыми инструментами, способно создать благоприятные эффективные условия для предпринимательства. М. Алле утверждает, государство, реформируя институциональные рамки, способно создать необходимые условия для сектора предпринимательства, где представители данной сферы смогут достичь наивысшей эффективности.

Малое предпринимательство является неотъемлемой частью национального экономического развития страны. Субъекты малого предпринимательства находятся под влиянием как внутренних, так и внешних факторов, определяющих развитие данной бизнес-категории национальной экономической системы.[9]

Совокупность эффективного, сбалансированного управления данными факторами, как внутри предприятия, так и во внешней среде, обеспечивает качественное развитие малого предпринимательства. В свою очередь, внутренние факторы находятся в прямой или косвенной зависимости от внешних регулируемых государством.

К основным внутренним факторам и проблемам следует отнести следующее (статья Л.В. Андреевой):

Квалификация персонала. В силу отсутствия финансовых, имиджевых возможностей привлечения специалистов высокого уровня малые предприятия испытывают дефицит в высококлассных профессионалах в области финансов, юриспруденции, менеджмента. Недостаточное количество специалистов сказывается на стратегическом развитии малого предприятия, где горизонт планирования редко превышает один год. В настоящее время на малых предприятиях отсутствует система регулярного менеджмента, когда организации находятся в непрерывном управлении со стороны топ- менеджмента. Кроме того, отсутствие системы повышения профессиональной квалификации для сотрудников и собственников бизнеса оказывает сдерживающее воздействие и ставит под угрозу благоприятное развитие предприятий малых форм.

Физический и моральный износ основных фондов. Сектор малого предпринимательства, являясь наиболее уязвимым местом национальной экономики, испытывает определенные трудности в самостоятельном получении кредитных ресурсов. Данная ситуация сказывается на возможности представителей малого предпринимательства регулярно обновлять свои основные средства с целью совершенствования технологического процесса, снижения себестоимости продукции, максимальном удовлетворении потребителя и как следствие - максимизации прибыли. В результате данной проблемы сектор малого предпринимательства не имеет возможности конкурировать с представителями среднего и крупного предпринимательства во всех сферах экономики.[10]

Низкое качество управления. Для реализации бизнес-проекта необходимо не только наличие финансирования, квалифицированного штата, производственных мощностей, но и креативного собственника бизнес-идеи, который способен не только придумать инновационный проект, но и коммерциализировать его, разработать дальнейшее развитие предприятия, обеспечить каналами сбыта готовой продукции. Грамотное, качественное управление предприятием зависит от топ-состава малого предприятия. Насколько руководство компании способно эффективно регулировать хозяйственноэкономическую деятельность организации, и зависит дальнейшее положение малого предприятия на рынке.

Кроме внутренних факторов, оказывающих непосредственное влияние на развитие малого предпринимательства, существуют внешние - не зависящие от представителей малого предпринимательства:

Несовершенная конкуренция. Сектор малого предпринимательства в силу объективных причин, таких как: недостаток оборотных средств, труднодоступность финансовых, кредитных, страховых ресурсов, ограниченность производственных, торговых, арендных мощностей, монополия, сложность доступа к государственному заказу, не может составить серьезную конкуренцию предприятиям среднего и крупного бизнеса. Поэтому отсутствие возможности добросовестно конкурировать ставит сектор малого предпринимательства в рамки самовыживания, что противоречит экономической природе предпринимательства как такового.[11]

Несовершенство налоговой системы. Малое предпринимательство (МП) является важной и неотделимой составляющей налоговой системы любой страны, поэтому развитость налоговой системы, определяя состояние национальной экономики в целом, определяет и состояние малого предпринимательства. Налоговая система страны по своей сути является сферой взаимодействия государства и субъекта налогообложения в налоговом поле, при которой государство устанавливает понятные правила взаимодействия налогоплательщика и контролирующих органов. Налог является взносом, гарантирующим справедливое взаимовыгодное сотрудничество государства и субъектов налогообложения. Однако отсутствие налоговых мер стимулирования малого предпринимательства в виде освобождения от уплаты ряда налогов на период создания, дифференцированной шкалы налогообложения не только внутри сектора малого предпринимательства, но и внутри национальной экономической системы ставят малые предприятия на один уровень с представителями среднего и крупного предпринимательства. Что, в свою очередь, несправедливо в силу неодинаковых возможностей.

Ограниченный доступ к финансовым ресурсам. Малое предпринимательство является самым рисковым направлением среди других секторов предпринимательства. В данных условиях, когда появляется необходимость привлечения кредитных ресурсов, возникает проблема способности малого предприятия отвечать всем необходимым требованиям со стороны кредитных учреждений. Сюда же можно отнести труднодоступность получения государственных гарантий под кредитование и стоимость кредитных ресурсов, процентная ставка по которым находится на высоком уровне, при котором возникают дополнительные риски по привлечению финансирования и его эффективности. Отсутствие возможности пользоваться доступными инструментами кредитования порождает определенные барьеры развития не только сектора малого предпринимательства, но и экономики государства в целом.[12]

Итак:

- Малые предприятия имеют возможность оказывать значительное влияние на качество развития муниципальной экономики, что, в свою очередь, повышает социальное положение населения.

Сектор малого предпринимательства именно на местном уровне имеет максимальную возможность достичь наивысшего развития в силу оперативного, взаимовыгодного сотрудничества с представителями органов местного самоуправления в области муниципально-частного партнерства, предоставления государственных гарантий, формирования инфраструктуры поддержки, юридической защиты и др.. Кроме того, именно сектор малого предпринимательства способен обеспечить экономическую безопасность муниципальных образований и устранить зависимость местных бюджетов от дотаций и другой финансовой помощи бюджетов высших уровней.

2. Характеристика субъектов малого предпринимательства

2.1. Правовой количественно-качественный критерий субъектов малого предпринимательства (СМП)

В рамках первого подпункта второй главы будет рассмотрен перечень того какие критерии малого предпринимательства, численность малого предприятия и микропредприятия, кто относится к субъектам малого предпринимательства не зависимо от системы налогообложения 2016.

По данным А.В. Анищенко принято считать, что большинство компаний, работающих на УСН, являются субъектами малого предпринимательства. Но это не так. Термин «субъекты малого предпринимательства» распространяется и на предпринимателей. Если коротко сказать, то к субъектам малого бизнеса относятся коммерческие фирмы (за исключением государственных и муниципальных унитарных предприятий), потребительские кооперативы, а также предприниматели, удовлетворяющие установленным критериям.[13]

А.В. Балашов задается вопросом, как понять, относится ли ваша фирма к категории малых предприятий?

Критерии, по которым фирмы относят к субъектам малого бизнеса, перечислены в статье 4 Федерального закона от 24.07.2007 №209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Существуют три критерия малого предприятия. К субъектам малого и среднего предпринимательства относятся зарегистрированные в соответствии с законодательством Российской Федерации и соответствующие условиям, установленным частью 1.1 статьи 4, хозяйственные общества, хозяйственные партнерства, производственные кооперативы, сельскохозяйственные потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, у которых:

1. суммарная доля участия РФ, субъектов РФ, муниципальных образований, иностранных организаций, общественных и религиозных организаций (объединений), благотворительных и иных фондов, организаций, которые не относятся к субъектам малого и среднего предпринимательства, в их уставном капитале не превышает 25%;

Примечание: ч. 1 ст. 4 Федерального закона от 24.07.2007 № 209 ФЗ "О развитии малого и среднего предпринимательства в РФ", статья 50 ГК РФ "Коммерческие и некоммерческие организации"

2. средняя численность работников за предшествующий календарный год не превышает 100 человек, п. 2 ч. 1 ст. 4 Закона № 209-ФЗ. Микропредприятие - до 15 человек

3. выручка от реализации товаров, работ, услуг без учета НДС за предшествующий календарный год не превышает 800 млн руб. п. 3 ч. 1 ст. 4 Закона № 209-ФЗ; абз. 3 п. 1 Постановления Правительства РФ от 09.02.2013 № 101 "О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства"[14]

Последним двум критериям должны удовлетворять и индивидуальные предприниматели, чтобы считаться субъектами малого предпринимательства.

1 Субъект малого или среднего бизнеса изменит свой статус только если в течение трех календарных лет подряд сумма выручки от реализации и (или) средняя численность работников превышают установленные предельные значения (ч. 4 ст. 4 Закона от 24 июля 2007 г. 209-ФЗ).

2. За исключением государственных и муниципальных унитарных предприятий (абз. 1 ч. 1 ст. 4 Закона от 24 июля 2007 г. № 209-ФЗ).

3. В течение года, в котором вновь созданные организации и предприниматели были зарегистрированы, они определяют показатели средней численности сотрудников, выручку или балансовую стоимость активов за период с момента их госрегистрации до конца года (ч. 5 ст. 4 Закона от 24 июля 2007 г. № 209-ФЗ).

4. Выручка от реализации товаров (работ, услуг) за календарный год определяется в порядке, установленном статьей 249 Налогового кодекса РФ (ч. 7 ст. 4 Закона от 24 июля 2007 г. № 209-ФЗ).[15]

Таблица 1. Критерии отграничения

|

Виды хозяйствующих субъектов |

Условия признания субъектом малого предпринимательства1 |

Основание |

|

Коммерческие организации2 и потребительские кооперативы |

Суммарная доля участия государства, субъектов РФ, муниципальных образований, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) не превышает 25 процентов, за исключением суммарной доли участия, входящей в состав:

Суммарная доля участия иностранных организаций, суммарная доля участия, принадлежащая одной или нескольким организациям, которые не являются субъектами малого и среднего предпринимательства, не превышает 49 процентов каждая |

п. 1 ч. 1 ст. 4 Закона от 24 июля 2007 г. № 209-ФЗ |

|

Коммерческие организации2, потребительские кооперативы и индивидуальные предприниматели |

Средняя численность работников4 за предыдущий календарный год не превышает:

|

п. 2 ч. 1 ст. 4 Закона от 24 июля 2007 г. № 209-ФЗ |

|

Коммерческие организации2, потребительские кооперативы и индивидуальные предприниматели |

Выручка от реализации товаров (работ, услуг) без НДС5 или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов)6 за предыдущий календарный год не превышает предельные значения, установленные Правительством РФ для каждой категории субъектов малого и среднего предпринимательства4.

|

п. 3 ч. 1 ст. 4 Закона от 24 июля 2007 г. № 209-ФЗ |

5. В расчет принимается остаточная стоимость основных средств и нематериальных активов, оцениваемая по правилам бухучета (ч. 8 ст. 4 Закона от 24 июля 2007 г. № 209-ФЗ).

Если с составом ваших участников и учредителей изначально все в порядке, нужно сосредоточиться на более изменчивых показателях - на выручке и на средней численности работников. Если ориентироваться на эти два показателя, в 2016 г. ваше предприятие может считаться малым при следующих условиях:

в 2016 , и в 2015 г. показатели численности и выручки были не выше предельных.

Таким образом, малыми предприятиями могут быть и те, кто платит налоги по общему режиму (ОСНО), и те, кто применяет УСНО ("упрощенку"), либо находится на ЕНВД ("вмененке") или ЕСХН.[16]

М.Е. Моисеева указывает на то, что специально регистрироваться где-либо в качестве субъекта малого предпринимательства не надо.

Не нужно и никакого свидетельства, подтверждающего ваш статус малого предприятия.

Предприятие на УСН - малое предприятие?

Выручка плательщиков УСН «упрощенного» налога в 2014 году года не может превышать 64,02 млн. руб. в год. И хотя значение лимита по доходам ежегодно индексируется, до критерия 800 млн. руб. ему очень далеко (п. 4 ст. 346.13 НК РФ, приказ Минэкономразвития России от 07.11.2013 № 652). Поэтому по данному критерию проходят все «упрощенцы».[17]

То же самое относится к критерию численности. Известно, что «упрощенцы», средняя численность работников которых за налоговый (отчетный) период превышает 100 человек, не вправе продолжать применять УСН (подп. 15 п. 3 ст. 346.12 НК РФ). Поэтому и по второму показателю все фирмы и бизнесмены на «упрощенке» подходят под определение субъекта малого предпринимательства.

Но для компаний есть еще третий показатель — состав учредителей. Он и является решающим при определении, является компания на УСН - малым предприятием или нет.

Чем подтвердить статус малой компании?

Действующее законодательство не предусматривает какой-либо отдельный учет либо регистрацию субъектов малого бизнеса. Какими-либо документами статус малого предприятия или микропредприятия также не подтверждается. Достаточно того, что фирма или индивидуальный предприниматель подпадает под установленные критерии.

Выручку подтвердят налоговые регистры. При УСН это Книга учета доходов и расходов (КУДиР). Также понадобится расчет средней численности работников фирмы.

На УСН эти показатели нужно отслеживать постоянно, чтобы не «слететь» со спецрежима. А не только для того, чтобы проверить, относитесь ли вы к малому бизнесу.

Что такое МИКРОПРЕДПРИЯТИЕ, кто относится к микропредприятиям

Средняя численность работников за предшествующий календарный год до 15 (пятнадцати) человек.

Предельное значение выручки - 120 млн. руб.[18]

Категорий субъекта малого или среднего предпринимательства изменяется только в случае, если предельные значения выше или ниже предельных значений, течение двух календарных лет, следующих один за другим.

Вновь созданные организации или вновь зарегистрированные ИП или КФХ в течение того года, в котором они зарегистрированы, могут быть отнесены к субъектам малого и среднего предпринимательства, если их показатели средней численности работников, выручки от реализации товаров (работ, услуг) или балансовой стоимости активов (остаточной стоимости основных средств и нематериальных активов) за период, прошедший со дня их государственной регистрации, не превышают предельные значения.

А.Я, Бимбад приводит данные по которым следует что средняя численность работников микропредприятия, малого или среднего предприятия за календарный год определяется с учетом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учетом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений указанных микропредприятия, малого предприятия или среднего предприятия.

Выручка от реализации товаров (работ, услуг) за календарный год определяется в порядке, установленном НК РФ.

Балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством РФ о бухгалтерском учете.

Примечание: Органы исполнительной власти и местного самоуправления, оказывающие поддержку субъектам малого и среднего предпринимательства, ведут реестры субъектов - получателей такой поддержки. Но присутствие вашего предприятия в таком реестре, в общем-то, не дает 100%-ной гарантии того, что оно - малое. И наоборот, если предприятия в таком реестре нет, это не значит, что оно не относится к малым.[19]

Может ли инспекция потребовать от фирмы, сдающей бухотчетность по упрощенным формам, подтвердить статус малой компании.

При сдаче в ИФНС бухгалтерской отчетности по упрощенным формам каким-либо образом подтверждать статус малого предприятия не нужно. Но необходимые сведения налоговики могут запросить дополнительно. В том числе в ходе налоговой проверки. При этом важно понимать, что контролирующие органы и без участия плательщика могут собрать информацию о том, к какой категории он относится. Поэтому, если ваше предприятие не признается малым предприятием по критериям, сдавать ту же бухгалтерскую отчетность по упрощенным формам не стоит, сдавать нужно общие формы учета.[20]

Какие льготы предусмотрены для малого бизнеса. Бухгалтерам нужно знать два основных привилегиях, предоставленных малым компаниям.

Первая - если ваша компания - малое предприятие, то с 1 июня 2014 года вы можете не устанавливать кассовый лимит. То есть вы можете накопить у себя в кассе столько денег, сколько захотите. Чтобы воспользоваться этой льготой, утвердите приказ лимита кассы о том, что вы храните денежные средства в кассе без лимита остатка.

Примечание: Данная льгота действует и в отношении всех предпринимателей, даже тех, кто не относится к субъектам малого предпринимательства.

Вторая - субъекты малого предпринимательства вправе применять упрощенные способы ведения бухучета (п. 4 ст. 6 закона № 402-ФЗ «О бухгалтерском учете»). Нужно знать, что предприниматели бухучет не ведут, поэтому данное послабление для них неактуально. А вот для маленьких фирм предусмотрены сокращенные формы бухгалтерской отчетности. Также им можно не составлять приложения к отчетности, если нет важной информации, требующей расшифровки для контролеров или учредителей (п. 6 и 6.1 приказа Минфина России от 02.07.2010 № 66н). А микропредприятия могут даже вести бухучет без двойной записи, сплошным методом регистрации хозяйственных операций.[21]

Кроме того, на малые компании не распространяется действие ряда ПБУ, которые обязательны для других. Соответствующая оговорка содержится в самих положениях по бухучету, поэтому читайте нормативные документы внимательнее. Например, представители малого бизнеса могут не применять ПБУ 2/2008 «Учет договоров строительного подряда», ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

Если это нужно, малые предприятия могут сократить ряд похожих счетов в рабочем плане счетов (п. 3 информации Минфина России № ПЗ-3/2012). Все это прописывается в бухгалтерской учетной политике организации.

Мировая цивилистическая система показывает, что малое предпринимательство играет специфическую и одновременно фундаментальную роль в стабилизации малых по объему, но не менее значимых рынков предоставления услуг, создания продукции и товаров, особенно в его становлении. Так, как известно, малое предпринимательство осуществляет значительное влияние в создании рабочих мест, реализации инноваций, внедрении новых товаров и услуг и тому подобное. Однако, определить, насколько же важно малый бизнес, достаточно сложно, поскольку не существует единого надежного источника данных по малому бизнесу. Частично это связано с тем, что само понятие «малый бизнес» достаточно относительным.[22]

На сегодня и в теории, и в практике не существует единого определения субъектов малого предпринимательства. Так, для обозначения этой категории используется целый ряд понятий: «субъекты малого предпринимательства», «малый бизнес», «малое предпринимательство», «малые предприятия», «предприниматели», «частные предприниматели». Несмотря на значительное количество работ в этом направлении, к сожалению, до сих пор четкого, основанного на научной теории, однозначного определения этих понятий не сформулировано.

Роль и место малого предпринимательства в национальной экономике лучше всего проявляется по мнению В.Е, Клочковой в присущих ему функциях.

Во-первых, малое предпринимательство вносит неоценимый вклад в формирование конкурентной среды. Известно, что в условиях свободной рыночной экономики конкуренция является отражением отношений соревнования между хозяйственными элементами, когда их самостоятельная деятельность эффективно ограничивает возможности каждого из них повлиять на общие условия обращения товаров на данном рынке, а также стимулирует производство тех товаров, в которых нуждается потребитель. Тогда деятельность участников рыночных отношений приобретает динамический характер, она связана с экономической ответственностью и риском предпринимателя, превращает его в своеобразный социальный двигатель экономического развития. Малое предпринимательство помогает утверждению конкурентных отношений, потому что оно анти монопольным по своей природе, что проявляется в различных аспектах его функционирования. С одной стороны, малый бизнес в результате многочисленности элементов, его составляющих, и высокого их динамизма значительно меньшей степени подвергается монополизации, чем крупные предприятия. С другой стороны, в условиях узкой специализации и использования новейшей техники оно выступает как действенный конкурент, подрывает монопольные позиции крупных корпораций. Именно эта особенность малого предпринимательства сыграла существенную роль в ослаблении, а иногда и в преодолении развитыми странами присущей крупному капиталу тенденции к монополизации и задержке технического прогресса.[23]

Во-вторых, малое предпринимательство, оперативно реагируя на изменения конъюнктуры рынка, придает рыночной экономике необходимую гибкость. Эта его особенность приобрела в современных условиях важное значение вследствие быстрой индивидуализации и дифференциации потребительского спроса, ускорения научно-технического прогресса (НТП), роста номенклатуры промышленных товаров и услуг.

В-третьих, огромным вклад малого предпринимательства в осуществление прорыва во многих важных направлениях НТП, прежде всего в области электроники, кибернетики, информатики. Способствуя ускорению реализации новейших технических и коммерческих идей, выпуска наукоемкой продукции, малое предпринимательство тем самым выступает проводником НТП.

В-четвертых, малое предпринимательство вносит весомый вклад в решение проблемы занятости. Эта функция проявляется в способности малого предпринимательства создавать новые рабочие места и поглощать избыточную рабочую силу во время циклических спадов и структурных сдвигов экономики. В развитых странах на малый бизнес приходится в среднем 50% всех занятых и до 70 - 80% созданных новых рабочих мест [3].

В-пятых, важная функция малого предпринимательства заключается в смягчении социальной напряженности и демократизации рыночных отношений, потому что именно оно является фундаментальной основой формирования среднего класса. Следовательно, оно выполняет функцию ослабления присущей рыночной экономике тенденции к социальной дифференциации и расширения социальной базы реформ, осуществляемых на данном этапе.[24]

В разных странах используются различные классификационные признаки (критерии) определения малого предприятия. Установлены предельные величины, при достижении которых предприятие перестает относиться к категории малых. Как правило, ограничения касаются численности работающих, размера капитала, годового оборота, объема инвестиций, валюты баланса и тому подобное.

В мировой практике насчитывается более 50 статистических критериев отнесения предприятия к группе малых, которые можно классифицировать как количественные, качественные и комбинированные.

При количественном подходе чаще всего используют такие легко доступные для анализа критерии, как число занятых, объем продаж (оборот), балансовая стоимость активов. При этом возможно использование только одного из критериев, или же их комбинирования.

Другой подход к определению размера предприятий - качественный. При этом подходе основными критериями являются особенности деятельности и поведения субъекта, ограниченный доступ к рынку капитала, небольшой сегмент рынка, который занимает предприятие, и неспособность осуществлять существенное влияние на его функционирование.

Преимущества качественного подхода заключаются в его теоретическом обосновании и учета широкого спектра качественных критериев, таких как «система менеджмента», «система контроля производительности", "система мотивации производительности» и другие. В то же время трудности доступа к внутренней информации фирмы для определения качественных характеристик, а также достаточно широкий спектр самых качественных критериев представляют сложность для практического применения качественного подхода при определении субъектов малого бизнеса.

Но и комбинированный подход также нередко критиковался, определялись его как преимущества, так и недостатки.[25]

Таким образом, на наш взгляд, разработка и применение критериев для отнесения предприятия к сектору малого бизнеса имеет большое научное и практическое значение, ведь от принятия тех или иных критериев зависит: какие предприятия отнести к малым, а какие нет. В этом случае изменится соотношение между крупным, средним и малым бизнесом, величина государственной поддержки развития малого предпринимательства, а также претерпевает изменения статистическая отчетность. Отсюда вытекает и большая ответственность государственных органов за их принятие.

Заключение

Одним из основных факторов развития предпринимательской деятельности является благоприятный режим производственного процесса и системы оказания услуг. С обретением Россией независимости, ее ориентацией на формирование эффективной рыночной экономики, одной из составляющих которой является малое предпринимательство. Впоследствии, возникла необходимость в ослаблении на него давления, оказалось во внедрении в конце 90-х годов разного рода программ, где оказалось чрезмерно большое количество административных методов воздействия, крайне низки по эффективности, но с высокой доли коррупционности.

На современном этапе становления национальной экономики разработанным правилам регулирования отводится значительная роль в упрощении налогообложения доходов субъектов малого предпринимательства, минимизации их расходов на учет и отчетность, уменьшении количества споров плательщиков с контролирующими органами, повышении уровня занятости населения, увеличении поступлений в бюджет, уменьшении расходов на администрирования налогов.

Для субъекта малого предпринимательства, который действует в единой бизнес-системе РФ законодательные правила сокращающие общее количество издержек и время выхода на рынок услуг, товаров и продукции имеет фактически предопределяющее значение.

По большому счету, малый бизнес – это и есть олицетворение предпринимательства как такового. В отличие от крупного капитала, который заточен не купирование рынка и становление монопольного фактора, малый бизнес выступает как ответная реакция, т.е. процесс направленный не только на получение прибыли, но и оказание действительно качественных услуг, создание конкурентных товаров и продукции.

Таким образом, малое предпринимательство является неотъемлемой частью рыночной экономической системы, без чего такая экономика и общество в целом не могут не только развиваться, но и существовать. Крупный капитал, безусловно, определяет уровень научно-технического и производственного потенциала, но основой развития стран с рыночной системой хозяйствования, как показывает мировая практика малое предпринимательство как наиболее массовая, динамичная и гибкая форма деловой жизни. Именно в секторе малого предпринимательства создается и функционирует достаточно большой объем национальных ресурсов, которые являются питательной средой для среднего и крупного предпринимательства.

Список использованных источников

Нормативно-правовые акты:

- Конституция Российской Федерации от 12.12.1993 г. с изм. 30.12.2008 г. [Текст] / Российская газета, № 237, 25.12.1993

- Гражданский кодекс Российской Федерации (часть I): Кодекс от 30.11.1994 г. № 51-ФЗ с изм. и доп. от 11.01.2013 г. № 8-ФЗ / Российская газета, № 238-239, 08.12.1994 г.

- Гражданский кодекс Российской Федерации (часть II): Кодекс от 26.01.1996 г. № 14-ФЗ с изм. и доп. от 18.07.2011 г. № 216-ФЗ / Российская газета, № 23, 24, 25, 07, 08.01.1996 г.

- О государственной регистрации юридических лиц и индивидуальных предпринимателей: Федеральный закон от 8 августа 2001 г. N 129-ФЗ с изм. и доп. от 27.10.2008 N 175-ФЗ / Российская газета, № 2983, 11.08.2001

- О развитии малого и среднего предпринимательства в Российской Федерации: Федеральный закон Российской Федерации от 24 июля 2007 г. N 209-ФЗ / Российская газета, № 4427, 31.07.2007

Научная литература:

-

- Андреева Л.В. Малое и среднее предпринимательство: правовое обеспечение // Законодательство. - 2014. - № 10. – с. 48-51

- Анищенко А.В. Правовая дифференциация субъектов малого предпринимательства // Актуальные вопросы бухгалтерского учета и налогообложения. - 2012. - № 16. – с. 11-14

- Анохин, В.С. Предпринимательское право / В.С. Анохин. – М.: Владос, 2009. – 425 с.

- Балашов, А.И. Хозяйственное (предпринимательское) право / А.И. Балашов. – СПб.: Питер, 2014. – 490 с.

- Батрова, Т.А. Предпринимательское право / Т.А. Батрова. – М.: РИОР, 2012. – 424 с.

- Белов, В.А. Гражданское право. Учебник. В 4 томах. Том 1. Общая часть / В.А. Белов. – М.: Юрайт, 2015. – 952 с.

- Беляева, О.А. Предпринимательское право / О.А. Беляева. – М.: Юстицинформ, 2009. – 486 с.

- Бимбад А.Я. Актуальные проблемы малого и среднего предпринимательства в связи с кризисными явлениями // Юриспруденция. - 2010. - № 18. – с. 22-26

- Бимбад А.Я. Защита административными органами субъектов малого и среднего предпринимательства // Юрист. - 2011. - № 8. – с. 19-23

- Долгов С.Г. Некоторые проблемы малого и среднего предпринимательства // Предпринимательское право. – 2012. - № 9. – с. 12-17

- Загуляев А.В. Правовая поддержка субъектов малого и среднего предпринимательства в России // Законодательство. - 2012. - № 3. – с. 44-47

- Загуляев А.В. Проблемы законодательного регулирования имущественной поддержки малого бизнеса в Российской Федерации // Безопасность бизнеса. - 2011. - № 3. – с. 12-14

- Иванов С.Д. Законодательное регулирование развития малого предпринимательства // Юрист. – 2015. - № 2. – с. 54-59

- Иванова, Е.В. Предпринимательское право / Е.В, Иванова. – М.: Юрайт, 2015. - 315 с.

- Клочкова Е.В. Формы и механизмы поддержки субъектов малого и среднего предпринимательства в Российской Федерации // Гражданское право. - 2011. - № 4. – с. 33-36

- Кулагина Е.А. Субъектный состав малого предпринимательства // Государство и право. – 2014. - № 4. – с. 27-33

- Моисеева М.Е. Правовое регулирование статуса малого предпринимательства и его отличие от среднего предпринимательства // Финансы и право. – 2014. - № 12. – с. 40-44

- Скворцова Н.Д. Законодательное регулирование развития малого предпринимательства // Законодательство. – 2014. - № 4. – с. 14-18.

Приложение 1

Рис. 1. Перечень условий, при выполнении которых субъект считается представителем малого предпринимательства

Приложение 2

Рис. 2. Программа поддержки малого предпринимательства

-

Анохин, В.С. Предпринимательское право / В.С. Анохин. – М.: Владос, 2009. – с. 76 ↑

-

Анохин, В.С. Предпринимательское право / В.С. Анохин. – М.: Владос, 2009. – с. 77 ↑

-

Батрова, Т.А. Предпринимательское право / Т.А. Батрова. – М.: РИОР, 2012. – с. 72 ↑

-

Батрова, Т.А. Предпринимательское право / Т.А. Батрова. – М.: РИОР, 2012. – с. 73 ↑

-

Белов, В.А. Гражданское право. Учебник. В 4 томах. Том 1. Общая часть / В.А. Белов. – М.: Юрайт, 2015. – с. 104 ↑

-

Белов, В.А. Гражданское право. Учебник. В 4 томах. Том 1. Общая часть / В.А. Белов. – М.: Юрайт, 2015. – с. 105 ↑

-

Иванова, Е.В. Предпринимательское право / Е.В, Иванова. – М.: Юрайт, 2015. - с. 68 ↑

-

Иванова, Е.В. Предпринимательское право / Е.В, Иванова. – М.: Юрайт, 2015. - с. 68 ↑

-

Скворцова Н.Д. Законодательное регулирование развития малого предпринимательства // Законодательство. – 2014. - № 4. – с. 14 ↑

-

Андреева Л.В. Малое и среднее предпринимательство: правовое обеспечение // Законодательство. - 2014. - № 10. – с. 49 ↑

-

Андреева Л.В. Малое и среднее предпринимательство: правовое обеспечение // Законодательство. - 2014. - № 10. – с. 50 ↑

-

Скворцова Н.Д. Законодательное регулирование развития малого предпринимательства // Законодательство. – 2014. - № 4. – с. 15 ↑

-

Анищенко А.В. Правовая дифференциация субъектов малого предпринимательства // Актуальные вопросы бухгалтерского учета и налогообложения. - 2012. - № 16. – с. 12 ↑

-

Балашов, А.И. Хозяйственное (предпринимательское) право / А.И. Балашов. – СПб.: Питер, 2014. – с. 98 ↑

-

Балашов, А.И. Хозяйственное (предпринимательское) право / А.И. Балашов. – СПб.: Питер, 2014. – с. 99 ↑

-

Балашов, А.И. Хозяйственное (предпринимательское) право / А.И. Балашов. – СПб.: Питер, 2014. – с. 100 ↑

-

Моисеева М.Е. Правовое регулирование статуса малого предпринимательства и его отличие от среднего предпринимательства // Финансы и право. – 2014. - № 12. – с. 41 ↑

-

Моисеева М.Е. Правовое регулирование статуса малого предпринимательства и его отличие от среднего предпринимательства // Финансы и право. – 2014. - № 12. – с. 41 ↑

-

Бимбад А.Я. Актуальные проблемы малого и среднего предпринимательства в связи с кризисными явлениями // Юриспруденция. - 2010. - № 18. – с. 24 ↑

-

Бимбад А.Я. Актуальные проблемы малого и среднего предпринимательства в связи с кризисными явлениями // Юриспруденция. - 2010. - № 18. – с. 24 ↑

-

Кулагина Е.А. Субъектный состав малого предпринимательства // Государство и право. – 2014. - № 4. – с. 30 ↑

-

Кулагина Е.А. Субъектный состав малого предпринимательства // Государство и право. – 2014. - № 4. – с. 30 ↑

-

Клочкова Е.В. Формы и механизмы поддержки субъектов малого и среднего предпринимательства в Российской Федерации // Гражданское право. - 2011. - № 4. – с. 35 ↑

-

Клочкова Е.В. Формы и механизмы поддержки субъектов малого и среднего предпринимательства в Российской Федерации // Гражданское право. - 2011. - № 4. – с. 35 ↑

-

Иванов С.Д. Законодательное регулирование развития малого предпринимательства // Юрист. – 2015. - № 2. – с. 58 ↑

- Юридические лица как субъекты предпринимательского права

- Правовое регулирование валютного рынка: Понятие правового регулирования ВР

- Роль предпринимательского права в система отраслей российского права

- Индивидуальное предпринимательство (общие положения)

- Субъекты предпринимательского права (Понятие и виды субъектов)

- Процедуры несостоятельности (банкротства) (Мировая практика применения процедуры банкротства физических лиц)

- Правовое положение товарных бирж (значение через форму деятельности)

- Оформление доверенности. Понятие и виды доверенности

- Индивидуальное предпринимательство (предпринимательский и гражданско-правовой статус)

- Правовое положение товарных бирж (Субъекты, объекты и предметы регулирования актами)

- Общий порядок создания, реорганизации и ликвидации субъектов предпринимательского права (Общие условия и нововведения)

- Субъекты малого предпринимательства (Теория малого предпринимательства)