«Страхование в сфере спорта»

Содержание:

ВВЕДЕНИЕ

В нашей стране страхование появилось всего шесть лет назад, когда 30 декабря 2001 года был принят Закон о спорте и Трудовой кодекс Российской Федерации признал спорт профессией. Ранее, даже если человек давал этот вид спорта 365 дней в году, это считалось его хобби.

Основной закон о спорте в России, который регулирует спортивную деятельность, называется «О физической культуре и спорте в Российской Федерации», он был принят 29 апреля 1999 года. С тех пор он много раз адаптировался, но в этом законе ничего конкретно не было сказано о спортивном страховании. , Действующий основной закон «О физической культуре и спорте в Российской Федерации» в статье «Социальная защита спортсменов и работников организаций физической культуры и спорта» ориентирован на оплату труда спортсменов, содержание выдающихся спортсменов. Медицинская страховка или страховка от несчастных случаев там не указаны. Вопрос спортивного страхования должен быть преобразован в отдельный закон. Поэтому изучение состояния развития спортивного страхования в Российской Федерации в настоящее время актуально[1,2].

Объектом исследования является страхование спортсменов в РФ.

Предметом исследования является исследование состояния и развития рынка страхования спортсменов.

Целью исследования является исследования страхования спорта.

Для достижения поставленной цели необходимо решить следующие задачи:

1) Исследовать понятие и сущность страхования спортсменов в РФ;

2) Выявить особенности договора страхования спортсменов;

3) Проанализировать состояние и развитие рынка страхования спортсменов в РФ;

4) Выявит проблемы страхования спортсменов в РФ.

Теоретические аспекты страхования

1. Понятие и сущность страхования спортсменов

Жизнь профессионального спортсмена неразрывно связана с участием в различных профессиях, многие из которых имеют место за пределами Российской Федерации. Существует довольно большое количество любителей экстремальных видов спорта (катание на лыжах, дайвинг, скалолазание и т. д.).

Страхование профессиональных спортсменов в России - это новый, динамично развивающийся сегмент страхового рынка, который имеет свою специфику как в плане создания страхового покрытия, так и в продвижении и организации продажи соответствующих страховых продуктов[3].

Личное страхование спортсменов гарантирует защиту жизни и здоровья спортсмена в случае следующих страховых случаев:

- временная нетрудоспособность в результате несчастного случая или спортивных травм. Страховая защита предусматривает материальную компенсацию за прекращение профессиональной деятельности, медицинские и реабилитационные мероприятия;

- общие и хронические заболевания. Страховое обеспечение предусматривает профилактику заболеваний, лечебные и восстановительные мероприятия;

- завершение спортивной карьеры вследствие частичной нетрудоспособности. Страховое обеспечение предусматривает материальную компенсацию завершения профессиональной деятельности, оказание содействия в получении необходимого или дополнительного образования, трудоустройстве, переквалификации, повышении профессионального мастерства в другой сфере деятельности или в данной сфере, но в другом статусе;

- завершение спортивной карьеры вследствие полной нетрудоспособности. Страховое обеспечение предусматривает материальную компенсацию нетрудоспособности, социальное и медицинское обеспечение и реабилитацию;

- смерть застрахованного. Страховое обеспечение предусматривает материальную компенсацию членам семьи застрахованного, социальное обеспечение, оказание содействия в получении необходимого или дополнительного образования, трудоустройстве членов семьи застрахованного.

Для спортсменов существует три основных вида страхования [10]:

1. Обязательное социальное страхование. Согласно закону, в рамках обязательного социального страхования для профессиональных спортсменов страховщик, которым является Фонд социального страхования Российской Федерации, должен не только выплачивать фиксированное пособие, но и ежемесячные пособия по временной или постоянной нетрудоспособности, в дополнение к обеспечить медицинскую, социальную и профессиональную реабилитацию.

2. Добровольное медицинское страхование. (Добровольное медицинское страхование обеспечивает медицинские расходы для восстановления здоровья в платных медицинских центрах).

Страхователем договора добровольного страхования членов сборных команд России, отправляющихся на Олимпийские игры, являются Росспорт и Олимпийский комитет России. Страховщик это различные страховые компании[4].

В случае добровольного страхования спортсмен получает компенсацию, предусмотренную в договоре страхования. Добровольное страхование жизни и здоровья спортсменов может быть предоставлено любой страховой компанией.

Практика добровольного страхования профессиональных спортсменов имеет свои особенности:

- только профессиональные спортсмены застрахованы добровольно и только во время соревнований за границей;

- на время проведения тренировочных сборов и соревнований на территории Российской Федерации добровольное страхование не распространяется;

- добровольное страхование не распространяется на весь период, когда игрок входит в состав сборных команд Российской Федерации, а только при выезде за границу для участия в соревнованиях[6].

Отсюда следует, что профессиональный спортсмен - член национальной сборной Российской Федерации, выезжающий за границу для участия в соревнованиях, не защищен «спортивной» страховкой при акклиматизации и подготовке к соревнованиям, но должен иметь полис страхования путешествий, как и любой другой гражданин, выезд за границу[4].

Эта политика должна покрывать медицинские расходы, которые могут возникнуть в случае проблем со здоровьем, которые возникают вне конкуренции.

3. Несчастный случай и болезнь. (Несчастные случаи включают события, которые наносят ущерб жизни и здоровью застрахованного: стихийные бедствия, пожары, взрывы, несчастные случаи, нападения злоумышленников, отравление).

Профессиональные спортсмены застрахованы от несчастных случаев в соответствии с Федеральным законом «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998. Кроме того, сборные команды Российской Федерации застрахованы на добровольной основе на время проведения соревнований за рубежом. В основном это чемпионаты мира и Европы.

Развитие страхования спортсменов в РФ

В последние годы спорт в России стал настоящей индустрией. Бюджеты основных спортивных клубов составляют десятки миллионов долларов, а расходы на перевод отдельных игроков в Российскую Федерацию превышают десятки миллионов евро. Поэтому неудивительно, что компетентность спортсменов является важным элементом победы в любом соревновании. Страховые компании несут определенную ответственность за людей, которые профессионально рискуют своим здоровьем, предлагая им особый вид услуг[5].

Сегодня профессиональное страхование спортсменов в России является новым динамичным сегментом страхового рынка. Он имеет свои особенности, как в формировании страховой защиты, так и в стимулировании сбыта продукции. Спортивное страхование в сегменте страхования от несчастных случаев в последнее время становится все более независимым.

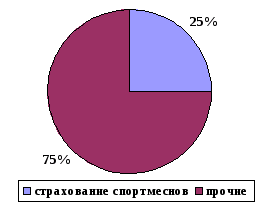

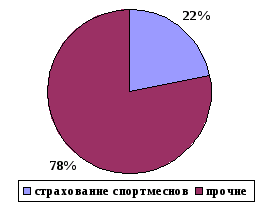

Рис.1. Изменение структуры страховых премий по личному страхованию в 2006 и 2010 году

Рис.1. Изменение структуры страховых премий по личному страхованию в 2006 и 2010 году

Страхование спортсменов на сегодняшний день учитывается в подотрасли личное страхование отличное от страхования жизни, и составляет 22% от суммы страховых премий. За анализируемый период доля страховых премий по страхованию спортсменов снизилась на 3%[5].

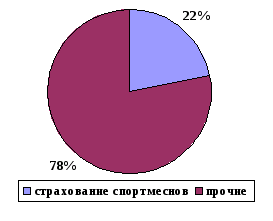

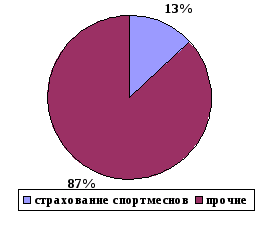

Рис.2. Изменение структуры страховых выплат по личному страхованию в 2006 и 2010 году

Доля страховых выплат по страхованию спортсменов в 2010 году составила 13%, что на 9% ниже уровня 2006 года[5].

Доля страховых выплат по страхованию спортсменов в 2010 году составила 13%, что на 9% ниже уровня 2006 года[5].

Рис.3. Динамика поступлений страховых премий по страхованию спортсменов

График, представленный на рисунке 3, показывает тенденцию роста страховых премий полученных при страховании спортсменов. За анализируемый период данный показатель увеличился на 9656916 тыс. руб, темп роста составил 150% к уровню 2006 года[5].

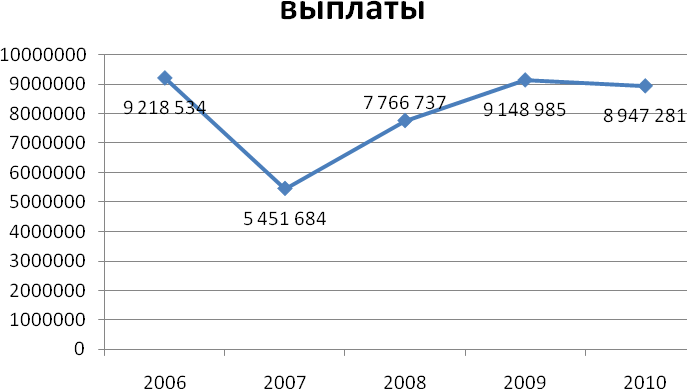

Рис.4. Динамика страховых выплат по страхованию спортсменов

График, представленный на рисунке 4, показывает тенденцию снижения страховых выплат по возмещению ущерба при страховании спортсменов. За анализируемый период данный показатель снизился на 271253 тыс. руб, и составил 97% к уровню 2006 года.

График, представленный на рисунке 4, показывает тенденцию снижения страховых выплат по возмещению ущерба при страховании спортсменов. За анализируемый период данный показатель снизился на 271253 тыс. руб, и составил 97% к уровню 2006 года.

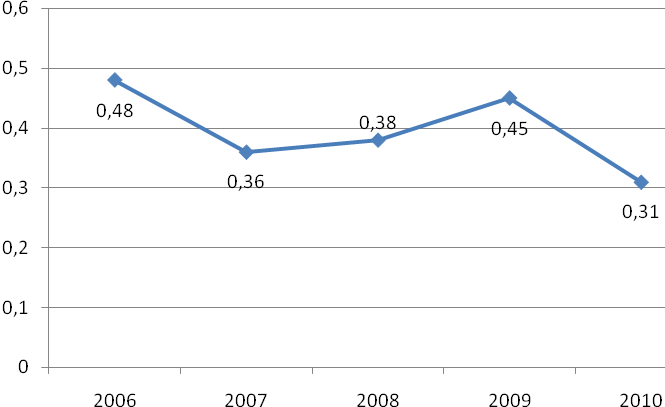

Рис.5. Динамика коэффициента выплат по страхованию спортсменов

График, представленный на рисунке 5, показывает тенденцию к снижению коэффициента страховых выплат по страхованию спортсменов. За анализируемый период этот показатель снизился на 0,17 и составил 65% на уровне 2006 г. Динамика этого показателя свидетельствует о снижении коэффициента потерь по данному виду страхования[5].

По мнению экспертов, пока спортивное страхование в России является во многом политическим и имиджевым элементом. Лишь несколько крупных страховых компаний на рынке активно участвуют в развитии спортивного сектора. Кроме того, лакомые кусочки уже были разобраны среди этих игроков. Поэтому в течение нескольких лет Росгосстрах был генеральным страховым партнером российской Премьер-лиги, СК «Согаз», континентальной хоккейной лиги. Основные игроки на российском рынке также обеспечивают определенные виды глобальных спортивных соревнований. В частности, РОСНО неоднократно выступало партнером сборной России на зимних и летних Олимпийских играх.

По словам Снежаны Литвиновой, директора департамента страхования от несчастных случаев и болезней СК «РОСНО», практически все сегменты страхового рынка в России сейчас характеризуются высоким уровнем конкуренции[6].

В последнее время вопрос о введении обязательного страхования для спортсменов в стране поднимался несколько раз. Ожидается, что к 2012-2014 годам его механизм уже должен стать полностью работоспособным.

По словам советника президента СК «Росгосстрах» Анны Нафталиевой, введение обязательного страхования для спортсменов сегодня является насущной необходимостью. Кроме того, важно обеспечить не только инвалидность, но и жизнь людей. «На самом деле, спорт с большим успехом является также сектором значительных бонусов за победы в основных соревнованиях. Это означает, что очень часто это определенный уровень жизни и самого спортсмена, который должен поддерживаться, несмотря на любые травмы, операции, и т.д.

Последние нерадостные события в мире спорта с Ириной Скворцовой, с Нодаром Кумариташвили, а ранее с Алексеем Черепановым доказывают, что у спортсменов должна быть высокопрофессиональная страховая защита от любых неприятных неожиданностей" [11].

Анализ рынка страхования спортсменов в РФ

Таблица 1 – Анализ рынка страхования спортсменов в РФ за период с 2006 по 2010 годы

|

Показатели |

2006 |

2007 |

2008 |

2009 |

2010 |

|

страхование спортсменов |

|||||

|

Поступления, тыс. руб. |

19205279 |

15143567 |

20438781 |

20331077 |

28862195 |

|

% от личного страхования |

25 |

17 |

19 |

20 |

22 |

|

Выплаты, тыс. руб. |

9218534 |

5451684 |

7766737 |

9148984,7 |

8947280,6 |

|

% от личного страхования |

22,04 |

11,16 |

12,65 |

13,34 |

13,02 |

|

коэффициент выплат |

0,48 |

0,36 |

0,38 |

0,45 |

0,31 |

|

личное страхование |

|||||

|

Поступления, тыс. руб. |

76821117 |

89079805 |

107572534 |

101655385 |

131191797 |

|

Выплаты, тыс. руб. |

41826421 |

48871809 |

61403139 |

68560172 |

68712833 |

|

коэффициент выплат |

0,54 |

0,55 |

0,57 |

0,67 |

0,52 |

Таблица 2 – Динамика показателей страхования спортсменов в РФ

|

показатели |

поступления |

выплаты |

коэффициент выплат |

|

2007 к 2006 |

|||

|

абсолютный прирост |

-4061712 |

-3766850 |

-0,12 |

|

темп роста |

0,79 |

0,59 |

0,75 |

|

2008 к 2007 |

|||

|

абсолютный прирост |

5295215 |

2315053 |

0,02 |

|

темп роста |

1,35 |

1,42 |

1,06 |

|

2009 к 2008 |

|||

|

абсолютный прирост |

-107704 |

1382248 |

0,07 |

|

темп роста |

0,99 |

1,18 |

1,18 |

|

2010 к 2009 |

|||

|

абсолютный прирост |

8531118 |

-201704 |

-0,14 |

|

темп роста |

1,42 |

0,98 |

0,69 |

|

2010 к 2006 |

9656916 |

-271253 |

-0,17 |

|

абсолютный прирост |

9656916 |

-271253 |

-0,17 |

|

темп роста |

1,50 |

0,97 |

0,65 |

Медицинское страхование спортсменов

2.1. Виды и формы страхования от несчастных случаев

Существуют две формы страхования от несчастных случаев:

- индивидуальное страхование;

- групповое (корпоративное) страхование.

При индивидуальном страховании физическое или юридическое лицо (Страхователь) страхует себя или кого-то другого (Застрахованного), уплачивая при этом страховые взносы самостоятельно. При групповом (коллективном) страховании уплата страховых взносов производится за счет организации, предприятия, а страховка оформляется на коллектив сотрудников этой организации, при этом страхование обычно действует 24 часа в сутки, но может быть ограничено и только рабочим временем.

Корпоративное страхование своих работников обеспечивают социально-ответственные организации. Чаще всего это крупные западные или российские компании, для которых страхование сотрудников традиционно является частью социального пакета, а также предприятия, сотрудники которых подвержены повышенным рискам (опасные производства).

Групповое страхование обеспечивает серьезную материальную поддержку работника, получившего производственную травму, а в случае инвалидности или смерти сотрудника – финансовую поддержку его семьи.

Организации-страхователю оно обеспечивает престиж и защиту от незапланированных трат. В отсутствии страхования материальная помощь сотрудникам оказывается из чистой прибыли, тогда как на корпоративное страхование предоставляются налоговые льготы. Тарифы на групповое страхование значительно ниже, чем на индивидуальное.

Как при индивидуальном, так и при коллективном страховании страхователь имеет право с согласия застрахованного назначить выгодоприобретателей на случай смерти застрахованного. Это позволяет позаботиться о финансовой безопасности конкретного человека, чтобы он не остался без средств к существованию при потере кормильца, чтобы поддержать привычный уровень жизни семьи.

Среди видов страхования от несчастных случаев выделяются обязательное и добровольное.

Обязательное страхование от несчастных случаев предусмотрено законодательством для определенного перечня категорий граждан, в их число входят военнослужащие, работники правоохранительных органов и суда, сотрудники МЧС и некоторые другие категории. На данный момент существовавшее ранее обязательное страхование пассажиров отменено и заменено на страхование ответственности перевозчика.

При наступлении страхового случая по договору обязательного государственного страхования выплаты осуществляются из Фонда социального страхования РФ и могут быть единовременными, ежемесячными, выдаваемыми в качестве пособий по временной нетрудоспособности или дополнительной поддержки на реабилитацию (здоровья и профессиональной деятельности) пострадавшего. Тарифы в рамках обязательного страхования от несчастных случаев определяются законодательными актами Российской Федерации и зависят от категорий застрахованных лиц и региона покрытия. Обязательное страхование включает покрытие на случай временной и полной потери трудоспособности и при смерти застрахованного[6].

Добровольное страхование предусматривает свободу выбора страхователя в том, на какую сумму и срок он хочет заключить договор и какие конкретно риски желает застраховать. Договор добровольного страхования от несчастных случаев заключается по заявлению страхователя (юридического или физического лица), а не в силу закона.

2.2. Особенности медицинского страхования спортсменов

Система медицинской помощи спортсменам практически не отличается от той, которая применяется к другим гражданам России. Исключение составляют конкретные виды травм, присущие любому виду спорта. Особенно важным моментом является качество медицинской помощи, за которой следует довольно длительная реабилитация, после которой спортсмен должен возобновить свою профессию, чтобы продолжать нести максимальные нагрузки.

В последнее время были разработаны экстремальные виды спорта, в которых уровень травматизма намного выше, даже на этапе обучения, и характер травмы теряет свою специфику. Поскольку уровень и качество медицинской помощи, предоставляемой этим спортсменам, выше из-за их экстремальных физических нагрузок и необходимости комплексной реабилитации после травм, стоимость предоставления медицинских услуг выше, чем средняя стоимость подобных травм среди людей, не занимающихся профессиональным спортом.

По этой причине появление гарантированной оплаты при оказании медицинской помощи спортсменам будет стимулировать появление специалистов и создание специализированных центров, клиник, лечебно-реабилитационных отделений по спортивным травмам, что в будущем окажет положительное влияние на Уровень посттравматического лечения и реабилитации в России[7].

Медицинские услуги, предоставляемые спортсмену, застрахованы амбулаторно на основании выбранных им медицинских учреждений на момент заключения договора страхования:

- консультация врача с выработкой окончательной тактики лечения травмы и других медицинских показаний;

- проведение необходимых исследований (УЗИ, КТ, МРТ и др.);

- лабораторно-диагностические обследования;

- медицинские процедуры по назначению лечащего врача;

- профилактические осмотры и диспансеризация.

- Медицинские услуги, предоставляемые стационарно на базе вышеуказанных медицинских учреждений, могут включать в себя:

- оперативное лечение последствий травмы (переломы, повреждения связок и т. п.);

- послеоперационную реабилитацию;

- размещение застрахованного в одно- или двухместной палате со всеми удобствами на время пребывания в стационаре;

- четырехразовое питание во время пребывания в стационаре;

- медицинские процедуры по назначению лечащего врача.

При организации лечения за рубежом страховой компании целесообразно предлагать страхователю дополнительные услуги, например:

- организацию получения проездных документов застрахованному и сопровождающему его лицу до места лечения (авиа- и ж.-д. билеты, трансфер и т. п.);

- проживание застрахованного и сопровождающего лица во время лечения вне стационара;

- страховку для пребывания за границей;

- помощь в оформлении визы (по необходимости).

Годовая стоимость программы ДМС определяется договором страхования и зависит от всех медицинских услуг и услуг, медицинских учреждений, количества застрахованных и других параметров, выбранных застрахованным[7].

Порядок продажи страховых услуг по полному страхованию сборным командам и клубам. Комплексное решение вопроса страхования спортсмена является наиболее оптимальным как с точки зрения скорейшего и наиболее полного восстановления условий труда спортсмена, так и с точки зрения минимизации финансовых затрат на его лечение. , реабилитация и социальная поддержка в случае инвалидности.

Полная программа работает как с индивидуальной страховкой спортсменов, так и с их групповой страховкой за счет спортивных организаций. Условия страхования адаптируются к различным видам спорта, потребностям спортивных команд (клубов), их финансовым возможностям и указываются при заключении договора страхования[8].

В то же время основной принцип программы остается неизменным. Это самое быстрое и наиболее полное выздоровление спортсмена и его социальная поддержка.

Рассмотрим порядок заключения и исполнения договора комплексного страхования (см. рисунок).

1. Спортивный клуб заключает договор комплексного страхования (добровольное медицинское страхование и страхование от несчастных случаев).

2. Спортивный клуб на основании договора перечисляет страховую премию в страховую компанию.

3. При наступлении страхового случая (травма спортсмена во время тренировок, соревнований и т. д.) страховая компания производит покрытие убытков спортклуба:

- по оплате услуг врача спортивного клуба, осуществляющего лечение спортсмена (3.1);

- по оплате всех необходимых медицинских препаратов и средств (3.2, 6), израсходованных на амбулаторное лечение в условиях клуба (4), которые приобретаются у поставщика по заявке врача клуба (5);

- по оплате лечения спортсмена (9) по счету ЛПУ (8) при необходимости его направления (7) в стационар для дальнейшей операции и реабилитации;

- по оплате спортсмену зарплаты по нетрудоспособности (11).

Порядок реализации страховых услуг по комплексному страхованию сборным командам и командам спортивных клубов

При организации продаж комплексного страхования сборным командам и командам спортивных клубов следует выявлять преимущества, среди которых можно выделить преимущества:

1) для спортивного клуба:

- снижение финансовой нагрузки по оплате труда нетрудоспособного спортсмена;

- возможность стимулирования спортсменов за счет страховщика;

- легализация использования врачом клуба любых количеств и наименований препаратов (в рамках законодательства) и материалов, необходимых для лечения и восстановления спортсменов в условиях клуба;

- возможность урегулирования цен на препараты и расходные материалы со страховщиком, а не с поставщиком;

- включение уплаты страховой премии по данному виду страхования в себестоимость клуба, что дает возможность снижения ЕСН и НДФЛ;

2) для поставщиков лекарственных препаратов:

- возможность работы с одним страховщиком, имеющим договоры страхования с несколькими клубами;

- отсутствие необходимости в случае бюджетного финансирования клуба участия в конкурсах на поставку лекарственных средств;

- возможность согласования цен со страховщиком.

В рамках программы при получении застрахованным спортсменом травмы страховщик:

1) определяет специализированное на травмах данного вида медицинское учреждение (клиника, больница и т. п.) для лечения застрахованного (учреждение может находиться как в России, так и за рубежом);

2) предоставляет застрахованным медицинскую помощь через лечебное учреждение и сопутствующие услуги (перевозка застрахованного и сопровождающих его лиц, оформление необходимых документов, проживание в месте лечения и реабилитации, транспортное обеспечение и пр.);

3) организует реабилитацию застрахованного, включающую в себя все необходимые мероприятия, до его полного восстановления от полученной травмы и вывода его в работоспособное состояние;

4) производит оплату всех мероприятий по лечению и реабилитации, которые включают в себя:

- все виды медицинской диагностики;

- труд врачей и медицинского персонала, в том числе патронаж;

- проведение операции, в том числе протезирования, имплантации, пересадки органов, пластики и т. П. По медицинским показаниям;

- нахождение в стационаре в палатах улучшенной комфортности;

- питание;

- необходимые медикаменты, перевязочные материалы, специальные средства, аппараты и т. П.;

- все процедуры, назначенные лечащим врачом;

- лечебную физкультуру, тренажеры и т. П.;

- прочие мероприятия по медицинским показаниям.

Помимо организации медицинских услуг, страховщик производит застрахованному выплаты страхового обеспечения в размере, определенном договором страхования в соответствии с программой:

- при временной нетрудоспособности – в размере суммы заработка, упущенного застрахованным за время его временной нетрудоспособности, или фиксированную величину за каждый день нетрудоспособности;

- при постоянной профессиональной нетрудоспособности выплачивается пособие в размере, позволяющем возместить материальные потери, связанные с лишением источника дохода – уходом из спорта и получением новой профессии, повышением квалификации в имеющейся профессии и т. п.;

- при наступлении постоянной общей нетрудоспособности (инвалидности) выплачивается пособие в размере, позволяющем получить достойное содержание, поддерживающее социальный статус застрахованного спортсмена;

- в случае смерти застрахованного в результате полученной травмы его семье выплачивается определенная денежная сумма материальной компенсации.

Как показывает современная российская практика, оптимальная страховая сумма по договору на каждого застрахованного спортсмена сборной команды составляет 350 тысяч долларов, при этом целесообразно установить лимиты ответственности:

1) на лечение застрахованного – 100 тысяч долларов;

2) на приобретение специальных средств, транспорт, сервисные услуги и т. п. – 100 тысяч долларов;

3) на реабилитацию – 50 тысяч долларов;

4) на выплату компенсации по смерти – 100 тысяч долларов;

5) на выплату компенсации по инвалидности:

- I группа – 100 тысяч долларов;

- II группа – 70 тысяч долларов;

- III группа – 40 тысяч долларов;

6) на выплату компенсации по временной нетрудоспособности – 30 тысяч долларов[9].

Базовая страховая премия составляет от сотых долей процента до нескольких процентов от страховой суммы и рассчитывается страховщиком при заключении договора страхования исходя из представленных страхователем данных, таких, как:

- вид спорта;

- срок страхования и страховой период;

- прочие сведения, такие, как график соревнований, режим тренировок и места их проведения, страховая история и т. п.

При заключении договора страхования, отличного от базовых условий, страховая премия рассчитывается с учетом страховой суммы, требуемой страхователем, пределов ответственности и ежедневных выплат по временной нетрудоспособности.

Пример 2

В соответствии с условиями, разработанными компанией, страховые случаи - это события, которые произошли во время спортивного мероприятия в соответствии с планом в течение срока действия договора страхования и в котором застрахованное лицо получило травмы, инвалидность или умершее застрахованное лицо.

Рекомендуется определить начало страхового периода с момента, когда вы купили билет на мероприятие, но не ранее, чем за 30 минут до начала в соответствии с расписанием мероприятия и до конца через 30 минут после фактического окончания события.

Как показала практика подобного страхования, в настоящее время наиболее целесообразна такая страховая сумма, приходящаяся на каждого застрахованного:

- 100 тысяч рублей;

- или 1000-кратная стоимость билета на мероприятие.

Закон РФ «Об организации страхового дела в Российской Федерации»

В соответствии со статьёй 2 Закона РФ «Об организации страхового дела в Российской Федерации» страхование - отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков. В соответствии со статьёй 3 того же закона страхование осуществляется в форме добровольного страхования и обязательного страхования[9].

Добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с Гражданским кодексом Российской Федерации и настоящим Законом и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о случаях отказа в страховой выплате и иные положения.

Добровольное страхование вашего здоровья, определенных частей вашего тела особенно популярно среди артистов, музыкантов и других артистов. Известные пианисты, например, обычно страхуют свои руки, певцы своим голосом. Проще говоря, они страхуют, с помощью чего люди зарабатывают деньги. Но все это делается, как правило, на случай пожара.

Согласитесь, не часто можно услышать, что певица или певица потеряла голос. Совершенно иная ситуация с профессиональными спортсменами. Кому еще, кроме них, постоянно приходится сталкиваться со всевозможными травмами на протяжении всей их спортивной карьеры. Поэтому для них медицинская страховка - это не просто прихоть, а необходимая необходимость.

Страхование спортсменов также упоминается в новой главе Трудового кодекса Российской Федерации (далее - Трудовой кодекс Российской Федерации), которая посвящена особенностям регулирования труда спортсменов и тренеров. В соответствии со статьей 348.2 Трудового кодекса Российской Федерации условия предоставления работодателю страхования жизни и здоровья являются обязательными для включения в трудовой договор со спортсменом.

Страхование спортсменов содержит ряд специфических черт. При страховании данной категории работников случаи получения травм во время тренировок, игр и соревнований являются главной составляющей страхового покрытия, когда при страховании обычных граждан такие случаи часто исключаются из объёма ответственности[10].

Следующей особенностью является то, что при страховании спортсменов применяются коэффициенты, зависящие от вида спорта и от частоты занятия спортом. Все профессиональные виды спорта по степени опасности для спортсмена делятся на четыре группы:

1 группа: шахматы, шашки, настольный теннис, бильярд.

2 группа: бадминтон, биатлон, буерный спорт, волейбол, городки, лыжные гонки, спортивное ориентирование, парусный спорт.

3 группа: акробатика, батут, бейсбол, борьба (все виды), тяжелая атлетика, велоспорт (трек, шоссе), водное поло, водные лыжи, гребля, художественная гимнастика, гиревой спорт, легкая атлетика, лыжное двоеборье, планерный спорт, пожарно-прикладной спорт, стрельба (все виды), прыжки в воду, фехтование.

4 группа: альпинизм, баскетбол, бобслей, бокс, водный туризм, гандбол, горнолыжный спорт, дельтапланеризм, конный спорт, конькобежный спорт, парашютный спорт, подводный спорт, поло, радиоспорт, регби, санный спорт, спидвей, прыжки на лыжах с трамплина, современное пятиборье, восточные единоборства, шорт-трек, фристайл, футбол, хоккей (все виды).

Получается, что для спортсменов, занимающихся настольным теннисом, коэффициент будет ниже, чем для футболистов. Следующей особенностью является то, что для спортсменов применяются нестандартные сроки страхования[10,11].

Например, спортсмен может быть застрахован лишь на время выступления на соревнованиях. Так, в соответствии с Законом города Москвы «О физической культуре и спорте» спортсмены, судьи и тренеры, участвующие в международных, всероссийских и городских спортивных соревнованиях и в спортивных сборах на объектах города Москвы, подлежат обязательному страхованию от несчастного случая.

Для спортсменов существует три основных вида страхования:

1) Обязательное социальное страхование.

2) Добровольное медицинское страхование.

3) Страхование от несчастных случаев и болезней.

Спортсмены-профессионалы застрахованы от несчастных случаев в соответствии с Федеральным законом «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Признание занятие профессиональным спортом профессией ещё не означает, что автоматически решаются все проблемы. Существует множество проблем.

Спортсмены – это особая категория работников. Следовательно, необходимо принятие нормативных правовых актов, посвященных страхованию спортсменов, которые бы учитывали все особенности отдельных видов спорта и регламентировали порядок и условия страхования.

Проблемы страхования спортсменов

К сожалению, страхование спортсменов на российском рынке не получило широкого распространения из-за недостаточной платежеспособности спортсменов и спортивных клубов.

Однако из-за того, что для этой группы риска в России определенно требуется страховое покрытие, страхование для спортсменов имеет хорошие перспективы.

Любовь Ельцова, генеральный директор СК «Согласие»: «Проблема страхования спортсменов чрезвычайно актуальна для развития спорта, особенно спорта высоких достижений.

Необходимость такой страховки связана с тем, что существует высокий риск получения травмы во время профессионального спорта, а стоимость лечения, как правило, во много раз превышает заработок спортсмена во время его нетрудоспособности ".

Также востребована медицинская страховка, которая позволяет спортсменам оказывать специализированную медицинскую помощь, профилактику, лечение как общих заболеваний, так и профессиональных заболеваний спортсменов, посттравматическую реабилитацию.

Тем не менее, фактический спрос ограничен бюджетными ограничениями спортивных организаций

Федеральным законом от 28 февраля 2008 г. № 13-ФЗ глава «Особенности регламента работы спортсменов и тренеров» включена в Трудовой кодекс Российской Федерации. В дополнение к обязательным условиям трудового договора между работодателем и работником, условия предоставления страхования жизни и здоровья для спортсмена, а также работодателя для медицинского страхования с целью получения дополнительных медицинских и других льгот в дополнение к программам обязательного медицинского страхования предназначены для Включение в трудовой договор со спортсменом обязательного указания условий этих видов страхования.

Однако стандарты страховой защиты не установлены законом и учитывают риски различных видов спорта, а также механизмы, обеспечивающие обязательное страхование спортсменов.

Юридическое обязательство заключается в страховании спортсменов, участвующих в Олимпийских играх. Для других соревнований не существует обязательной и широко распространенной страховой практики для спортсменов.

Сергей Закройщиков, заместитель директора по корпоративным услугам ОСАО «Ингосстрах», раскрывает еще одну серьезную проблему спортивного страхования: «В России до сих пор нет единой системы спортивного страхования. Действующий закон« О физическом воспитании и спорте в Российской Федерации » Содержит лишь упоминание о страховых отношениях в области физической культуры и спорта: страхование членов российской олимпийской делегации на Олимпийских играх и других международных спортивных мероприятиях, организованных под патронатом Международного олимпийского комитета, учения "Олимпийский комитет России" _0_.

Если спортсмены с профессиональным статусом подлежат обязательному социальному страхованию на основании трудового договора, все остальные спортсмены, даже те, которые входят в состав национальных команд, не имеют гарантированного страхового покрытия[10].

Необходимость введения обязательного страхования в спортивной индустрии закреплена в «Стратегии развития физической культуры и спорта в Российской Федерации на период до 2020 года».

Несмотря на то, что в последнее время появились некоторые тенденции в плане увеличения страховой поддержки не только для спортивных состязаний с наивысшими достижениями, но и для спортивных школ для детей, проникновение страхования в спорте все еще довольно низкое и обычно ограничивается некоторыми отдельными видами спорта.

Организация продвижения страховых услуг в клубах и спортивных командах имеет свои особенности, что обусловливает необходимость искреннего интереса спортивных менеджеров компании, занимающихся страхованием спортсменов.

Необходимость учитывать особенности обращения со спортсменами и важность этого для самих застрахованных и их компаний часто требует контроля за деятельностью страховщика со стороны застрахованных - крупных спортивных клубов.

Для этого целесообразно создать наблюдательный орган или совет директоров, в компетенцию которых могут входить вопросы, связанные с контролем качества предоставляемых услуг. В него могут входить представители Госдумы, главы спортивных федераций, представляющие крупных страховщиков, известные спортивные врачи и научное научное сообщество.

Формирование комплексной программы страхования для спортсменов должно основываться на принципе ее долгосрочного действия, то есть страховое покрытие должно предоставляться спортсмену на весь период его спортивной карьеры и охватывать практически все страховые риски, которые могут происходят в течение периода страхования.

Страховая сумма и покрытие, предоставляемое спортсмену в соответствии с положениями концепции, рассчитываются на основе ряда критериев, таких как:

- средний годовой доход спортсмена за его спортивную карьеру;

- необходимость устранения последствий страхового случая;

- достаточность размера страховых выплат для предотвращения снижения общего социального уровня жизни спортсмена и его семьи в случае страхового случая.

Как уже упоминалось, признание спорта профессией не спасло спортсменов от проблем.

Об этом свидетельствует анализ практики обязательного и добровольного страхования не только профессиональных спортсменов, но и любителей в целом.

Они проявляются в оформлении документов, необходимых для своевременного получения страховых выплат, вопрос обязательного социального страхования для спортсменов в возрасте до восемнадцати лет четко не решен. Действительно, некоторые виды спорта (гимнастика, плавание) в последнее время стали очень молодыми, и на этих соревнованиях вместе со взрослыми спортсменами успешно выступают юниоры от 14 до 18 лет.

Необходимо совершенствовать практику добровольного страхования сборных команд спортивных команд Российской Федерации, в том числе страхование профессиональных спортсменов и тренеров во время тренировочных сборов и соревнований в стране и за рубежом, юных участников спортивных мероприятий, учащихся школ олимпийского резерва[11].

Занятия спортом, и особенно высокоэффективные виды спорта в составе национальных команд страны, создают огромную нагрузку на тело спортсмена. Иногда это значительно превышает физиологические и психологические возможности человеческого организма. Из-за своих особенностей многие виды спорта связаны не только с риском для здоровья, но и с жизнью. Несмотря на высокий риск травм в спорте, у спортсменов нет точных статистических данных о травмах и случаях профессиональных заболеваний.

Таким образом, закон об обязательном социальном страховании от несчастных случаев на производстве показывает, что он не в полной мере учитывает особенности спортивной деятельности национальных команд, особенно когда соревнования или встречи проводятся за границей.

В частности, пострадавшему спортсмену и врачу команды сложно собрать пакет документов, необходимых для подачи в ФСС.

Во время тренировочных сборов и соревнований на территории Российской Федерации врач команды не имеет права выдавать временное свидетельство об инвалидности. Для этого обратитесь в ближайшее медицинское учреждение.

Это невозможно сделать за границей. Ведь некоторые спортсмены (например, лыжники) тоже тренируются за границей (например, на Кавказе). В результате, профессиональные спортсмены из национальных команд, в силу специфики своего вида спорта, не получают документы, подтверждающие временную нетрудоспособность своевременно. Однако медицинские учреждения не имеют обратной силы оформление справок о временной нетрудоспособности - с возвращением спортивной смены из тренировочных объектов.

Еще более сложная ситуация сложилась со студентами из учреждений, специализирующихся в области спортивного образования, и школ олимпийского резерва: страхование не упоминается в нормативных документах, регулирующих их деятельность.

В то же время, из-за возраста и специфики инструкций, студенты обычно получают травмы.

ЗАКЛЮЧЕНИЕ

В результате проделанной работы можно сделать следующие выводы.

Сегодня необходимо принять чрезвычайно ответственный подход к теме страхования для спортсменов. Сформировалось четкое понимание того, что необходимо создать систему страховой защиты для спортсменов, которая гарантирует защиту спортсменов от всех рисков во время соревнований и тренировок. Кроме того, развитие спортивного страхования, безусловно, даст толчок развитию спортивной медицины и спортивной реабилитации.

В настоящее время страхование спортсменов, участвующих в соревнованиях определенного уровня, является обязательным на территории России. Что касается обычных спортивных мероприятий, то в этом случае не каждый спортсмен получает страховое покрытие, и даже тогда, вероятно, только на период соревнования и в соответствии с лимитами, которые не соответствуют реальным рискам. В контексте современной практики спортсмены защищены от риска несчастного случая и с точки зрения затрат на реабилитацию.

Страхование спортсменов не получило массового распространения. Однако в силу того, что для данной группы риска в России, безусловно, требуется страховая защита, страхование спортсменов имеет хорошие перспективы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации.

- Трудовой кодекс РФ (Федеральный закон от 30.12.2001 года).

- Федеральный закон РФ от 27 ноября 1992 года № 4015-1 "Об организации страхового дела в Российской Федерации".

- Федеральный закон от 24.07.1998 № 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

- Алексеев С.В. Спортивное право России. Правовые основы физической культуры и спорта. Учеб. для студентов вузов. М., 2016-79 с.

- А.Анисимов Профессия – спортсмен/ Кадровик. Трудовое право для кадровика.– 2019-26 с.

- Уловистова Н.В. Нормативно-правовое регулирование в сфере физической культуры и спорта. - М.: Советский спорт, 2018-77 с.

- Леонова К. Полис высших достижений// Газета, №33 , 2019 г.-13 с.

- Леонова К. Чем страшен спорт// М.: Финансы,2017- 164 с.

- Рогачев Д.И. Модернизация правового регулирования труда спортсменов и тренеров // Справочник кадровика, 2018-46 с.

- Особенности страхования спортсменов http://www.sluchay.ru

- http:// www. mossport.ru/mks.asp.

- Формирование и использование финансовых ресурсов коммерческих организаций (Роль и значение финансовых ресурсов в деятельности предприятия)

- Организационная культура и ее роль на современных предприятиях

- «Общие особенности кадровой стратегии организаций бюджетной сферы» (ГБУСО «Тульский КЦСОН»)

- Судебная власть в правовом государстве

- Анализ факторов и резервов улучшения использования трудовых ресурсов коммерческого банка (на примере ПАО АКБ «Связь-Банк»)

- Теоретические аспекты распределения и использования прибыли

- Учет труда и заработной платы на примере ООО «Полимерстрой»

- Формирование ассортимента товаров на примере торгового предприятия «Магнит»

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (Теоретические аспекты конкурентоспособности)

- Мотивация и ее теории (Особенности теорий мотивации)

- Особенности управления региональным рынком труда (Теоретические аспекты управления рынком труда)

- Управление поведением в конфликтных ситуация (Теоретические аспекты управления поведением в конфликтных ситуациях).