Страхование ответственности и проблемы его развития в Российской Федерации

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы. Страхование гражданской ответственности является одной из самых глубоких, проблемных и развивающихся тем в науке. Благодаря стремительному развитию страхования в экономике нашей страны, круг исследуемых вопросов постоянно растет.

Для РФ страхование гражданской ответственности сравнительно новая и довольно сложная отрасль страхования, так как порой трудно определить грань между преступлением и неосторожным поведением, небрежностью и вынужденными действиями в силу сложившихся обстоятельств. Однако в последние годы в России отмечается непрекращающийся рост количества заключаемых договоров страхования, среди которых значительную часть занимает страхование гражданской ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу третьих лиц. Развитие данного экономико-правового института обусловлено тем, что общество стало испытывать потребность в эффективной защите своих имущественных интересов, в целях минимизации возможных будущих убытков и, соответственно, в создании стабильного финансового положения, отвечающего требованиям современного гражданского оборота.

Сегодня, да и в последние годы в науке и на практике не в полной мере учитывается роль обязательного страхования, значение которого по мере развития экономических преобразований не только не уменьшается, но и растет, приобретая новые формы. Это проявляется в необходимости развитии с одной стороны обязательного страхования имущественных рисков вызванных использованием частными лицами объектов повышенной опасности, а так же использования механизма страхования юридической ответственности для развития целой системы сфер профессиональной деятельности повышенного риска. Следует так же отметить, что без должного внимания законодателя остается механизм регулирования порядка использования страхования как инструмента управления многими социально-экономическими процессами в рамках народного хозяйства РФ.

Современное гражданское законодательство оставляет указанные вопросы без системного внимания, совершенствование правового регулирования указанных институтов обязательного страхования происходит бессистемно, методом проб и ошибок, вне учета той роли которую выполняют страхование.

Таким образом, в основе решения указанных задач должно быть теоретическое исследование правовой природы обязательного страхования гражданской ответственности, а также анализ действующего страхового законодательства на предмет выявления спорных с точки зрения возможностей применения тех или иных механизмов страхования.

Целью данной работы является анализ тенденций, перспектив развития страхования гражданской ответственности в России, а также пробелов в законодательстве, регулирующем данный вид страхования на примере страхования ОСАГО.

Для достижения поставленной цели, необходимо решить ряд конкретных задач:

• проанализировать понятие страхования гражданской ответственности, а также его основные характеристики;

• выявить особенности страхования внедоговорной ответственности и страхования ответственности по договору;

• изучить понятие и виды страхования профессиональной ответственности, проблемы его применения и развития.

ГЛАВА 1 ПОНЯТИЕ И ВИДЫ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ

1.1 Общая характеристика страхования гражданской ответственности

Страхование гражданской ответственности – это отрасль страхования, где объектом страхования выступает ответственность перед третьими лицами (гражданами и хозяйствующими субъектами) вследствие какого-либо действия или бездействия страхователя. Страхование ответственности предусматривает возможность при причинении вреда, как здоровью, так и имуществу третьих лиц в силу закона или по решению суда производить соответствующие выплаты, компенсирующие причиненный вред. «Через страхование ответственности реализуется страховая защита экономических интересов возможных причинителей вреда, которые в каждом данном страховом случае находят свое конкретное денежное выражение». Это сравнительно новый для российского страхового рынка вид страхования.

Страхование ответственности законодатель относит к области имущественного страхования. Согласно ч. 2 ст. 929 ГК РФ [9 ,с 116] по договору имущественного страхования могут быть, в частности, застрахованы следующие имущественные интересы: риск утраты (гибели), недостачи или повреждения определенного имущества (ст. 930 ГК); риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам – риск гражданской ответственности (ст. 931, 932 ГК); риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов, предпринимательский риск (ст. 933 ГК). Однако, «Условия лицензирования страховой деятельности на территории РФ» помимо имущественного и личного страхования, отдельно выделяют страхование ответственности, подчеркивая его специфику.

Объектом страхования ответственности являются имущественные интересы страхователей (застрахованных лиц), связанные с необходимостью возмещения ущерба, причиненного ими третьим лицам при осуществлении своей деятельности. При этом может быть застрахована ответственность, как самого страхователя, так и других лиц (застрахованных лиц), которая должна быть установлена в договоре страхования. По условиям договора страхования гражданской ответственности страховщик предоставляет страхователям (застрахованным лицам) страховую защиту в случае предъявления им третьими лицами (в соответствии с нормами гражданского законодательства или по решению суда) требований о возмещении вреда, причиненного страховым случаем. Причем страховой случай наступил в течение срока действия договора страхования и выразился в смерти, причинении вреда здоровью и (или) уничтожении (повреждении) имущества.

Применительно к страхованию ответственности в методической литературе предлагается определять страховой случай как "факт установления обязанности страхователя (застрахованного лица) возместить вред, причиненный жизни, здоровью или имуществу других лиц (выгодоприобретателем) в результате осуществления страхователем деятельности, в отношении которой был заключен договор страхования". При этом отмечается, что действующее законодательство "предусматривает два довольно своеобразных основания невыплаты страхового возмещения при наступлении страхового случая: освобождение от выплаты и отказ в выплате"[44,с 243].

В правилах страхования ведущих страховщиков и соответствующих договорах страхования ответственности чаще всего страховой случай определяется примерно подобным образом. Но одновременно с этим за таким определением страхового случая следует длинный перечень событий и ситуаций, когда факт обязанности страхователя возместить причиненный вред установлен, но страховыми случаями эти события не признаются. Получается в итоге, что одно и то же событие, согласно одному пункту договора, является страховым случаем, а согласно другому - не является.

А.П. Лебединов в своей статье «Об определении понятия страхового случая в договорах страхования ответственности» говорит по этому поводу: «Представляется, что все было бы проще, если наряду с понятием страхового случая ввести в рассмотрение промежуточное понятие "событие, имеющее признаки страхового случая". Его как раз было бы логично определить как факт установления обязанности страхователя (застрахованного лица) возместить вред, причиненный жизни, здоровью или имуществу других лиц (выгодоприобретателей) в результате осуществления страхователем деятельности, в отношении которой был заключен договор страхования (то есть тот самый факт, который ныне чаще всего именуется непосредственно страховым случаем)». При таком подходе указанное событие переходит в разряд страхового случая при признании его таковым либо страховщиком (в результате рассмотрения всех обстоятельств дела), либо судом (если страховщик первоначально отказался признать данное событие страховым случаем и страхователь обратился в суд, который вынес положительное решение по иску страхователя).

Следует отметить еще один правовой нюанс. «В ряде видов страхования ответственности страховой случай определяют, например, как "причинение страхователем вреда третьим лицам, повлекшее возникновение его ответственности, установленное вступившим в законную силу решением судебного органа". И, комментируя указанную формулировку, говорят: "Если есть решение судебного органа, то страховщик обязан платить". При этом происходит совершенно очевидная подмена понятий. Что именно рассматривал суд и что он установил?». Суд рассматривал иск пострадавшего третьего лица к страхователю о причинении ему вреда и установил как факт причинения вреда, так и обязанность страхователя по его возмещению. Указанное решение суда имеет обязательную силу для страхователя, но не касается страховщика. С точки зрения страхования это пока всего лишь констатация того, что произошло (наступило) событие, имеющее признаки страхового случая (естественно, самая авторитетная констатация, так как опирается на решение суда, но не более того). На основании данного судебного решения страхователь обращается к страховщику с требованием о выплате страхового возмещения. Далее (в результате рассмотрения страховщиком обстоятельств дела) вполне может оказаться, что указанное событие, имеющее несомненные признаки страхового случая (так как повлекло основанную на законе обязанность страхователя по возмещению причиненного вреда, установленную судом), непосредственно страховым случаем никоим образом не является, так как подпадает под исключение из покрытия в соответствии с условиями заключенного договора. Таким образом, мы видим, что определение понятия «страховой случай» на практике толкуется весьма разнообразно, что порождает массу противоречий, недовольств, и, в конечном итоге, искажает смысл страхования ответственности.

Одной из особенностей страхования ответственности, является то, что застрахованный и величина страховой суммы выявляются только при наступлении страхового случая, т.е. при причинении вреда страхователем третьим лицам. Однако, вопрос о застрахованном лице, также не менее противоречиво описывается в действующем законодательстве.

Например, Гражданский кодекс РФ (п. 2 ст. 931) понимает под застрахованным лицо, риск ответственности которого за причинение вреда застрахован и которое должно быть названо в договоре страхования (если это лицо в договоре не названо, считается застрахованным риск ответственности самого страхователя). Федеральный закон об ОСАГО констатирует, что по договору обязательного страхования является застрахованным риск гражданской ответственности самого страхователя, иного названного в договоре обязательного страхования владельца транспортного средства, а также других использующих транспортное средство на законном основании владельцев.[45,с 156] А правила обязательного страхования гражданской ответственности владельцев транспортных средств подчеркивают, что застрахованный в полисе не указывается, соответственно можно сделать вывод, что и в договоре тоже.

К основным видам страхования гражданской ответственности можно отнести:

1) страхование гражданской ответственности владельцев автотранспортных средств;

2) страхование гражданской ответственности перевозчика;

3) страхование гражданской ответственности предприятий – источников повышенной опасности;

4) страхование профессиональной ответственности;

5) страхование ответственности за неисполнение обязательств, а также страхование иных видов ответственности, при котором объектом страхования являются имущественные интересы страхователя (застрахованного), связанные с обязанностью последнего (в порядке, установленном гражданским законодательством) возместить ущерб, нанесенный им третьим лицам.

Однако, виды страхования ответственности могут быть прежде всего разделены на страхование ответственности за причинение вреда (страхование гражданской ответственности, внедоговорное страхование ответственности) и страхование ответственности за нарушение договора (страхование ответственности по договору). Остановимся на них поподробнее.

1.2 Страхование внедоговорной ответственности

Внедоговорная ответственность определяется ст. 931 ГК РФ, где указано, что по договору страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, может быть застрахован риск ответственности самого страхователя или иного лица, на которое такая ответственность может быть возложена. Данная ответственность наступает в случае нанесения вреда третьим лицам, не связанным с договорными обязательствами. При заключении договора стороны не вправе исключить из числа застрахованных рисков даже умышленное причинение вреда жизни или здоровью.

При страховании внедоговорной ответственности речь идет о так называемой деликатной ответственности, т.е. связанной с противоправными действиями, правонарушениями.

В научной литературе высказываются иные точки зрения относительно правовой квалификации договоров страхования ответственности.

Так, известный правовед профессор М.И. Брагинский полагает, что договор страхования деликтной ответственности также делится на два подвида. По его мнению, "ст. 931 ГК РФ, хотя это в ней может быть и не всегда достаточно четко выражено, имеет в виду два подвида существенно отличных один от другого договоров. Речь идет о том, что наряду с договором страхования риска ответственности за причинение вреда в этой статье урегулирован договор страхования ответственности за причинение вреда"[5, с 478]. Мнение ученого, который во многом формирует современную доктрину цивилистической науки, нельзя не учитывать.

Данное суждение М.И. Брагинского наталкивает нас на вопрос: является ли договор страхования деликтной ответственности договором в пользу третьего лица (ст. 430 ГК РФ)?

Абсолютное большинство авторов положительно отвечают на этот вопрос. Одни это констатируют как факт, оперируя лишь положением п. 3 ст. 931 ГК РФ; другие, как, например, профессор В.А. Рахмилович, отмечая отдельные моменты, которые не ложатся в общую конструкцию договора в пользу третьего лица, все же соглашаются с данной классификацией. Третьи пытаются обосновать данную позицию конкретными юридическими доводами. Например, профессор Ю.Б. Фогельсон, констатируя "неочевидность" такого вывода, считает возможным в данном случае применить аналогию закона (п. 1 ст. 6 ГК РФ). Справедливости ради следует отметить, что позже профессор Ю.Б. Фогельсон по данному вопросу отмечал, что классификация договора страхования ответственности за причинение вреда как чистого договора в пользу третьего лица искажает смысл страхования как защиты интереса.

Противников отнесения договора страхования деликтной ответственности к договорам в пользу третьего лица немного. И все же, на наш взгляд, есть работы, заслуживающие внимания. В частности, В. Бартош считает неверным вывод об отнесении договора страхования ответственности за причинение вреда к договорам в пользу третьих лиц. Он справедливо предлагает вначале определить типообразующие признаки договора в пользу третьего лица, а затем выяснять, отвечает ли этим признакам договор страхования ответственности за причинение вреда третьим лицам. Такой подход представляется верным с научной точки зрения. Одновременно с этим, трудно согласиться с отдельными авторами, которые из положений гл. 48 ГК РФ делают вывод о том, что "конструкция договора в пользу третьего лица, используемая гражданским законодательством... выражена в ст. 430 в общей форме и недостаточно полна".

По мнению В. Бартоша, договор в пользу третьего лица характеризуется следующими типообразующими признаками:

- исполнение договора производится лицу, не являющемуся его стороной;

- в договоре должна быть определена воля сторон, направленная на исполнение договора третьему лицу, а не должнику.

Об этих же признаках говорят цивилисты, комментируя положения ст. 430 ГК РФ[9,с 223].

Очевидно, что законодательное установление факта страхования ответственности в пользу третьего лица (п. 3 ст. 931 ГК РФ) не тождественно свободному волеизъявлению сторон по договору. Применять аналогию закона, на чем настаивал профессор Ю.Б. Фогельсон, неверно, поскольку данное правило может быть использовано только в случаях неурегулированности соответствующих отношений в законодательстве или договоре (п. 1 ст. 6 ГК РФ). В рассматриваемом нами случае о неурегулированности данного правоотношения говорить нельзя.

С учетом вышесказанного по формальным признакам договор страхования ответственности за причинение вреда не может быть отнесен к договорам страхования в пользу третьего лица.

Если договор страхования ответственности за причинение вреда нельзя отнести к договорам в пользу третьего лица, В. Бартош предлагает квалифицировать его как обязательство, предусматривающее исполнение третьему лицу. Он отмечает, что п. 3 ст. 931 ГК РФ на законодательном уровне только установил обязанность исполнения договора третьему лицу, а не квалифицировал рассматриваемый вид договоров как договор в пользу третьего лица.

Приходится констатировать, что действующее законодательство не позволяет однозначно отнести договор страхования ответственности за причинение вреда ни к договорам в пользу третьего лица, ни к обязательствам, предусматривающим возможность возложения его исполнения на третье лицо.

Судебная практика в данном вопросе также неоднозначна. Так, например, Арбитражным судом г. Москвы было рассмотрено дело по иску о возмещении вреда в порядке суброгации, заявленному одной страховой компанией к другой, являющейся страховщиком причинителя вреда по договору добровольного страхования гражданской ответственности владельцев транспортных средств. В качестве правового обоснования такого непосредственного обращения истец ссылался на п. 4 ст. 931 ГК РФ и на п. 1 ст. 430 ГК РФ (который содержит общие положения, предусматривающие наличие в гражданском праве конструкции договора в пользу третьего лица), а также на п. 1 ст. 929 ГК РФ (который включает общую норму, определяющую предмет договора страхования).

Суды первой и апелляционной инстанции в удовлетворении исковых требований отказали, а решение по указанному делу от 28 марта 2005 г. и Постановление от 31 мая 2005 г. по делу N 09АП-4832/05-ГК мотивировали тем, что "договор страхования гражданской ответственности между ответчиком и причинителем вреда не является договором в пользу третьего лица, поскольку в нем отсутствует указание на обязанность выплаты третьему лицу, следовательно, ст. 430 и 929 ГК РФ в данном случае неприменимы". Суд счел, что "в соответствии с п. 4 ст. 931 ГК РФ требование к страховщику непосредственно может быть предъявлено третьим лицом в случаях, предусмотренных законом или договором. В договоре страхования такое условие отсутствует".

Необходимо отметить, что вопрос правовой природы рассматриваемого договора неоднократно возникал и в ВАС РФ, Президиум которого в Постановлении от 30 июня 1998 г. N 2620/98 однозначно указал, что договор страхования гражданской ответственности является договором в пользу третьего лица.

Таким образом, представляется, что в данном случае арбитражные суды обеих инстанций вынесли решение (постановление) с нарушением норм материального права, совершенно несправедливо отклонив ссылки на п. 4 ст. 931 и на п. 1 ст. 430 ГК РФ.

1.3 Страхование ответственности по договору

Помимо деликатной ответственности, существует также и ответственность, вытекающая из неисполнения (ненадлежащего исполнения) договорных обязательств, принятых на себя одним из контрагентов договора (договорная ответственность). Она может наступать, либо когда в законодательстве прямо установлены формы и пределы ответственности за нарушение условий определенных договором, либо когда контрагенты на основе имеющихся у них прав установили в договоре случаи и размеры ответственности сторон. Страхование, возмещающее убытки, причиненные страхователем невыполнением или ненадлежащим исполнением договорных обязательств, носит название страхование ответственности по договору. Однако оно проводится значительно реже, чем страхование гражданской ответственности. В частности, Гражданский кодекс РФ допускает возможность такого страхования только в специально предусмотренных законами случаях. В этом существенное отличие данного договора от страхования риска ответственности за причинение вреда и других договоров имущественного страхования.

По договору страхования риска ответственности за нарушение договора может быть застрахован только риск ответственности самого страхователя. Заключенный в нарушение этого требования договор считается недействительным.

Институт страхования ответственности по договору интересен тем, что его связь с возмещением убытков обнаруживается в двух ситуациях. Сначала некое лицо вступает в договорные отношения. При этом презюмируется надлежащее исполнение сторонами договорных обязательств - необходимость возмещения убытков возникает при неисполнении или ненадлежащем исполнении договора. Затем то же лицо, стремясь уменьшить свои расходы по возможному возмещению убытков, заключает в качестве страхователя еще один договор (договор страхования), по которому страхует риск ответственности за нарушение первого договора. Риск ответственности за нарушение договора - это прежде всего риск возмещения убытков.

Как уже говорилось выше, страхование ответственности по договору возможно только в случаях, предусмотренных законом. Законодателем установлены такие обстоятельства: например, страхование риска ответственности за нарушение договора плательщиком ренты в договоре ренты, предусматривающем передачу движимого имущества (ч. 2 ст. 587 ГК РФ); страхование риска ответственности за нарушение договора банком в договоре банковского вклада, заключенного с гражданином (ч. 1 ст. 840 ГК РФ).

Ответственность за нарушение договорных обязательств выражается в обязанности должника возместить кредитору причиненные неисполнением или ненадлежащим исполнением обязательства убытки (ч. 1 ст. 393 ГК РФ). Обязанность возникает как составная часть обязательственного или иного правоотношения. Субъективные права и обязанности представляют собой, по мнению В.С. Толстого, юридические возможности, которые реализуются через совершение определенных действий субъектами прав и обязанностей. Совершение предусмотренного действия и есть исполнение обязанности.

Для возникновения договорной ответственности необходимо наличие хотя бы двух оснований: "существование договорного обязательства, формально действительного и по существу не противоречащего закону" и нарушение этого обязательства. Таким образом, в отличие от внедоговорной ответственности, когда обязательство возникает только после причинения вреда, договорная ответственность является дополнительным обязательством (по отношению к первоначальному), в котором у кредитора появляется дополнительное право, а у должника - дополнительная обязанность.[34,с 19]

Традиционно говорят о четырех условиях договорной ответственности, а именно неправомерном поведении должника, которое выражается:

- в неисполнении или ненадлежащем исполнении договорного обязательства;

- причиненных этими действиями убытках;

- причинной связи между вышеуказанными обстоятельствами;

- виной должника.

Согласно ч. 3 ст. 401 ГК РФ при осуществлении предпринимательской деятельности должник несет ответственность независимо от вины. Так, банк или небанковская кредитная организация несет ответственность, если не докажет, что надлежащее исполнение оказалось невозможным вследствие непреодолимой силы. Не считаются непреодолимой силой, в частности, нарушение обязанностей со стороны контрагентов должника и отсутствие у должника необходимых денежных средств.

Страхование риска ответственности за нарушение договора является видом обязательного страхования, так как страхование имущественных интересов, связанных с риском ответственности по договору, возможно только в случаях, предусмотренных законом (ч. 1 ст. 932 ГК РФ). С принятием части второй ГК РФ изменилось понимание института обязательного страхования. В соответствии со ст. 936 ГК РФ обязательное страхование осуществляется путем заключения договора страхования лицом, на которое возложена такая обязанность, со страховщиком. Иными словами, в соответствии с принципом свободы договора страхователь сам выбирает страховую организацию, стороны также свободны до некоторой степени в выработке условий страхового договора (согласно ч. 3 ст. 936 ГК РФ страховой интерес, страховой риск и минимальный размер страховых сумм определяются законом).

В данном обязательстве, как уже упоминалось выше, может быть застрахован только риск ответственности самого страхователя, в противном случае договор страхования признается ничтожным.

Между тем многие страховые компании осуществляют страхование ответственности целого ряда видов профессиональной деятельности в условиях, когда страхователи и лица, перед которыми они могут понести ответственность, связаны договорными отношениями, но отсутствуют законы, предусматривающие обязательность или возможность осуществления страхования риска ответственности за нарушение соответствующих договоров. И оно в той или иной мере востребовано. В качестве примеров можно привести страхование ответственности риэлторов, страхование ответственности аудиторов (кроме обязательного аудита), страхование ответственности профессиональных участников рынка ценных бумаг (регистраторов, депозитариев, брокеров и т.д.). Примеры такого рода можно продолжить, но суть не в них, а в самом наличии подобной практики.

При этом надо учитывать, что стандартные правила страхования ответственности при осуществлении указанных, а также ряда иных видов деятельности в установленном порядке "залицензированы" Департаментом страхового надзора (в настоящее время Федеральной службой страхового надзора).

«Практически все сотрудники юридических служб страховых компаний, авторы книг по страхованию дружно рассматривают подобное страхование как страхование ответственности по договору, а, следовательно, по их мнению, как противоречащее п. 1 ст. 932 ГК РФ».

Судебные органы, как с сожалением отмечается в комментариях юристов к страховому законодательству, не дают должной оценки подобным договорам страхования, не рассматривают подобные договоры в качестве ничтожных. "Страховщики, тем не менее, продолжают страховать договорную ответственность под видом деликтной, а суды, к сожалению, не дают этому надлежащей оценки".

Объясняя различие между ответственностью за причинение вреда (которую страховать можно) и договорной ответственностью (которую допустимо страховать лишь в случаях, предусмотренных законом), Ю.Б. Фогельсон, пишет: "Ответственность следует считать ответственностью за нарушение договора, если она является последствием неисполнения или ненадлежащего исполнения обязательства, вытекающего из договора, и следует считать ответственностью за причинение вреда, если она образовалась как обязательство вследствие причинения вреда". В этой фразе, на наш взгляд, заложена одна из главных причин, по которой данный вопрос до настоящего времени является столь запутанным. Здесь сравнивается в одном случае причина всего последующего (неисполнение обязательства), а в другом случае - самоследствие (причинение вреда). А сравнивать, на наш взгляд, надлежит либо причину с причиной, либо следствие - со следствием. Если сравнить причины, то корректное сравнение должно было бы звучать, например, так: неисполнение условий договора (в первом случае) и дорожно-транспортное происшествие (или падение сосульки, отравление некачественным продуктом и т.д.) - во втором. Если же сравнить следствия, то и там и там мы имеем дело со случаями причинения вреда (следствия одинаковы). И не согласиться с этим нельзя.

ГЛАВА 2 СОВРЕМЕННОЕ СОСТОЯНИЕ СТРАХОВАНИЯ ОТВЕТСТВЕННОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ НА ПРИМЕРЕ ОСАО «РЕСО-Гарантия»

2.1 Краткая характеристика открытого страхового акционерного общества «РЕСО-Гарантия»

Открытое страховое акционерное общество «РЕСО-Гарантия» основано 18 ноября 1991 года. Это универсальная страховая компания с лицензией на 80 видов страховых услуг (лицензия Федеральной Службы Страхового надзора № 1526Д).

Уставный капитал - 3,1 млрд. руб. В 2009, 2010 годах рейтинговое агентство "Эксперт РА" присвоило компании высший рейтинг надежности А++. А в 2011 году подтвердило выставленный рейтинг надежности страховой компании РЕСО-Гарантия - А++ ("Высокий уровень надежности с позитивными перспективами").

С 2010 года аудитор РЕСО-Гарантия - "Грант Торнтон Трид", которая является членом одной из ведущих профессиональных аудиторских фирм мира Grant Thornton International (GTI).

Благодаря правильно построенной организационной структуре (см. рис. 2.1) и хорошо отлаженной системе управления компания обеспечила себе лидирующее место на рынке и заслужила хорошую репутацию.

РЕСО-Гарантия располагает разветвленной филиальной сетью. Компания имеет 510 филиалов в Москве, в Подмосковье и в других регионах России. (Структуру филиалов и агентств см. рисунок 2.2).

РЕСО-Гарантия растет не только в России, но и за рубежом. В Литве — «РЕСО-Европа». В Латвии — филиал «РЕСО-Европа». В планах — открытие филиала в Финляндии и в Польше, страховой компании в Эстонии. Есть компании на Украине и в Казахстане. К этому надо прибавить две лизинговые и перестраховочную компании.

Страховые продукты РЕСО-Гарантия продают свыше 17.800 профессиональных страховых агентов и ряд брокерских компаний.

РЕСО-Гарантия является признанным лидером по страхованию автотранспорта, имущества физических и юридических лиц, добровольному медицинскому страхованию, страхованию от несчастных случаев и страхованию туристов.

Рисунок 2.1 - Структура компании ОСАО «РЕСО – Гарантия»

Рисунок 2.2 - Структура страховой организации филиалов и агентств ОСАО «РЕСО – Гарантия»

2.2 Анализ страхования ответственности в ОСАО «РЕСО-Гарантия»

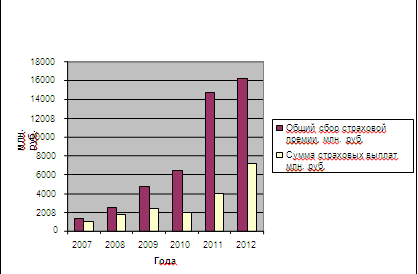

Наблюдается динамичный рост сбора страховых премий, который составил 92 процента. Сумма страховых выплат растет менее динамично, в 2010 году наблюдается спад, далее рост и стабилизация роста. В процентном соотношении общая сумма страховых выплат по компании за период 2007 – 2012 г.г. увеличилась на 86 процента. Общие данные сбору страховой премии и страховым выплатам представлены в таблице 2.1 и на рисунке 2.3.

Таблица 2.1 - Общие данные по сбору страховой премии и страховым выплатам

|

Общие данные по всем видам страхования за год |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Общий сбор страховой премии млн. руб. |

1309 |

2512 |

4752 |

6387 |

14752 |

16278 |

|

сумма страховых выплат млн. руб. |

967 |

1725 |

2336 |

1977 |

4037 |

7198 |

Рисунок 2.3 - Данные по общему сбору страховых премий и страховым выплатам за период 2007-2012гг.

По этим данным можно сделать вывод, что деятельность страховой компании успешна и рентабельна.

РЕСО-Гарантия предоставляет страховые услуги сотням тысяч частных и юридических лиц, имеет сбалансированный страховой портфель с большим удельным весом клиентов физических лиц.

В 2012 продано страховых полисов РЕСО – Гарантия (см. таблицу 2.2). Из представленных данных за 2012 год видно, что в компании ОСАО «РЕСО-Гарантия» страхование туристов занимает второе место среди лидирующих направлений страхования.

Качество страховой защиты РЕСО-Гарантия обеспечено не только значительным собственным капиталом и многолетним опытом страхования, но также и перестраховочной защитой.

Таблица 2.2 - Общие данные за 2012 год по проданным полюсам

|

По добровольному медицинскому страхованию |

По имущественному страхованию |

По обязательному страхованию гражданской ответственности владельцев транспортных средств (ОСАГО) |

По страхованию туристов |

|

100.000 полисов |

340.000 полисов |

2 млн. 176 тыс. полисов |

605.000 полисов |

Одним из показателей роста благосостояния населения является наличие автотранспорта, находящегося в личной собственности граждан.

В Российской Федерации на начало 2013 года на 1 тысячу населения приходилось почти 249 легковых автомобилей. Следовательно не самую малую часть от поступивших страховых взносов будет занимать обязательное страхование автогражданской ответственности. Так, по Архангельской области по ОСАГО за 3 квартала 2013 года было получено страховых взносов на сумму 24 млн 650 тыс.руб. Это примерно 0,57 процентов от общей суммы поступлений.

За 9 месяцев 2013 года страховщиками ОСАО «РЕСО-Гарантия» получено страховых взносов на сумму 43 млдр 518 млн рублей, что на 11 процентов превысило сборы за аналогичный период 2012 или 3,3 процента от общего объема поступлений по России. По Архангельской области по ОСАГО за 3 квартала 2013 года поступило 24 млн 850 тыс.руб. страховых взносов. Это 0,571 процента от общей суммы по ОСАО «РЕСО-Гарантия».

Выплаты по страховым случаям за этот период превысили показатели предыдущего года на 22,5 процента и составили 24 млрд 098 млн рублей. Компания заключила более 4,9 млн договоров.

Основным направлением работы остается ОСАГО и добровольное страхование автогражданской ответственности (ДГО). Сборы по этим видам страхования выросли на 13,5 процента и составили 29,7 млрд рублей, а выплаты увеличились на 19 процента и превысили 17,7 млрд рублей. По ОСАГО компанией заключено более 2,4 млн страховых договоров. Собрано 8,9 млрд рублей премии, что на 17 процента больше, чем в январе-сентябре прошлого года. По страховым случаям выплачено 4,5 млрд рублей (+11 процента).

Лидирующее место занимает г. Москва и область – 22 млдр 629 млн 360 тыс. руб. (52 процента). В первую очередь, это связано с тем, что в г.Москва и по ее области наибольшая плотность населения и количество жителей, чем в других городах. А также большой удельный вес транспортных средств на душу населения. На втором месте по количеству собранных средств – г. Санкт-Петербург и область – 3 млдр 46 млн 260 тыс.руб. или 7 процента. Наименьший удельный вес по области занимает филиал в Адыгейской республике – 1процет или 435 млн 180 тыс.руб.

В страховании ОСАГО наибольший удельный вес занимает г. Москва и область, а наименьший – Чеченская республика. Всего в 2013 году по Архангельской области заключено 78494 договора страхования обязательной гражданской ответственности, что на 322094 больше, чем в 2012 году. Рост составил 81,84 процента.

В 2013 году по сравнению с 2012 годом по Архангельской области произошло изменение по количеству заключенных договоров. По обязательному страхованию гражданской ответственности владельцев транспортных средств можно наблюдать увеличение количества заключенных договоров по Архангельской области в целом.

Иными словами рынок страхования обязательной ответственности был в некотором роде монополизирован. Количество поставщиков услуг в страховании обязательной гражданской ответственности значительно увеличилось. При подобных соотношениях сил позиция ОСАО «РЕСО-Гарантия» укрепилась, вызвало увеличение объемов деятельности и приток дополнительных клиентов.

2.3 Договор страхования ответственности, порядок его заключения и выплаты по нему

Создавая обязанность страховать свою гражданскую ответственность перед третьими лицами за вред, причиненный их жизни, здоровью или имуществу, законодатель преследовал определенные цели по защите прав потерпевших в результате дорожно-транспортных происшествий. Такой механизм правовой защиты создается с помощью специально разработанной им договорной конструкции, которая призвана обеспечить соблюдение интересов всех субъектов рассматриваемых правоотношений.

Приведение в действие указанного механизма законодатель непосредственно возлагает на потенциального причинителя вреда, каковым он рассматривает любого владельца транспортного средства, участвующего в дорожном движении на территории Российской Федерации. Последний, во исполнение данной обязанности, должен застраховать свою гражданскую ответственность за причиненный вред путем заключения специально разработанного договора страхования, получившего название "договор обязательного страхования гражданской ответственности владельцев транспортных средств" (далее - договор ОСАГО).

Заключение договора ОСАГО, как и любого другого гражданско-правового договора, осуществляется только после взаимного выражения воли на совершение данной сделки обеими сторонами. При этом одного достижения соглашения по всем существенным условиям недостаточно, ибо договор ОСАГО, по нашему мнению, в силу абз. 1 п. 12 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утв. Постановлением Правительства РФ от 7 мая 2003 г. N 263, является реальным договором, что влечет за собой необходимость передачи определенного имущества, а именно уплаты страховой премии.

Если для большинства гражданско-правовых договоров к числу существенных условий относится только условие о его предмете, то для договора страхования, и в том числе ОСАГО, помимо предмета договора законом (ст. 942 ГК РФ) определены и иные условия, по которым между страхователем и страховщиком должно быть достигнуто соглашение, в том числе: об объекте страхования, о страховом случае, о размере страховой суммы, о сроке действия договора.

Условия договора ОСАГО содержатся в издаваемых согласно ст. 426 ГК РФ Правилах ОСАГО, от которых при заключении договора стороны не вправе отступать. Однако даже при такой ситуации роль оферты, которую страхователь направляет страховщику, остается довольно-таки существенной, поскольку благодаря ей страховщик не только узнает о намерении заключить с ним договор, но также и о некоторых условиях, которые закон позволяет сторонам определять самостоятельно.

Для того чтобы заключить договор ОСАГО, страхователь должен заполнить заявление по форме, установленной Правительством РФ. Именно это заявление будет рассматриваться страховщиком как оферта, поскольку оно достаточно определенно и выражает намерение лица, сделавшего ее, заключить договор именно с данным адресатом. В заявлении страхователь указывает основные данные о себе, о собственнике транспортного средства, о самом транспортном средстве, об иных застрахованных лицах, а также определяет некоторые условия, влияющие на расчет страхового риска и соответственно размер страховой премии. При заключении договора ОСАГО страхователь также обязан представить страховщику ряд документов, исчерпывающий перечень которых определен п. 3 ст. 15 Закона об ОСАГО.

Необходимо отметить, что владелец транспортного средства, зарегистрированного в иностранном государстве и временно используемого на территории Российской Федерации, не заполняет заявление на заключение договора ОСАГО. Однако этот факт не позволяет говорить о том, что указанное лицо перестало рассматриваться как оферент, поскольку законом предусмотрена возможность вручения страхователю страхового полиса на основании его устного заявления.

Прежде чем страховщик выдаст страхователю страховой полис, последний, как указано выше, должен будет уплатить ему страховую премию, которая по своей правовой природе является не чем иным, как платой за страхование. В договоре ОСАГО в отличие от других договоров страхования стороны не вправе разбивать ее на несколько страховых взносов и предусматривать какие-либо рассрочки платежа, поскольку страховая премия согласно п. 12 Правил ОСАГО уплачивается страхователем страховщику непосредственно при заключении договора ОСАГО наличными деньгами либо перечисляется на его расчетный счет. В последнем случае страховщик в силу п. 24 Правил ОСАГО обязан выдать страхователю страховой полис не позднее рабочего дня, следующего за днем перечисления на расчетный счет страховщика страховой премии.

Как уже было указано выше, сразу же после оплаты страховой премии договор ОСАГО считается заключенным и соответственно вступает в силу. Именно с этого момента страховщик начинает оказывать страхователю специфическую услугу, суть которой состоит в несении риска его гражданской ответственности перед третьими лицами за вред, который он может им причинить в результате использования транспортного средства.

Однако необходимо отметить, что не каждый причиненный страхователем (застрахованным лицом) вред будет возмещен страховщиком, поскольку такая его обязанность возникнет только в том случае, если этот вред будет являться следствием страхового случая, то есть предусмотренного в договоре события.

Условие о страховом случае для любого договора страхования согласно ст. 942 ГК РФ носит характер существенного, что соответственно обязывает стороны перед заключением такого договора прийти по нему к соглашению. Для договора ОСАГО проблема определения страхового случая решена законодателем самостоятельно путем закрепления его как в Законе об ОСАГО, так и соответственно в Правилах ОСАГО.

Общее понятие страхового случая, выражающее основную суть данного страхового термина, содержится в ч. 2 ст. 9 Закона об организации страхового дела в РФ, согласно которому под ним подразумевается совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Законодатель в качестве страхового случая по договору ОСАГО понимает наступление гражданской ответственности владельца транспортного средства за причинение вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства, влекущее за собой обязанность страховщика произвести страховую выплату (абз. 11 ст. 1 Закона об ОСАГО).

Гражданская ответственность является разновидностью юридической ответственности, определяемой в общем смысле как возникшее из правонарушения правовое отношение между государством в лице его специальных органов и правонарушителем, на которого возлагается обязанность претерпеть соответствующие лишения и неблагоприятные последствия за совершенное правонарушение, за нарушение требований, которые содержатся в норме права. Из данного определения сразу становится очевидным, что основная суть любой ответственности - это наложение на нарушителя определенных санкций, с целью его наказания и предотвращения аналогичных нарушений в будущем.

Между тем для гражданской ответственности, возникающей из факта причинения вреда, цель наказания лица не является главной. Данный вывод подтверждается установленной в законе возможностью, а в отношении вреда, причиненного при использовании транспортного средства, обязанностью страховать риск возникновения своей гражданской ответственности. Такое положение дел имеет место, поскольку при причинении вреда субъект гражданских правоотношений нарушает одну из самых существенных ценностей, охраняемых правом, а именно право на жизнь, здоровье, собственность. Несомненно, основная цель законодателя в данном случае не наказать, а обеспечить скорейшее восстановление нарушенных прав. Поэтому по своей юридической природе гражданская ответственность представляет собой еще и обязательство причинителя вреда возместить потерпевшему причиненный вред.

Данный институт гражданского права играет двоякую роль и соответственно несет на себе двойную нагрузку. С одной стороны, он рассматривается как ответственность, а с другой - самостоятельное обязательство, за нарушение которого также возможно применение определенных неблагоприятных последствий, предусмотренных законом, в частности взыскание процентов за пользование чужими денежными средствами в соответствии со ст. 395 ГК РФ.

Таким образом, гражданская ответственность за причиненный вред наступает не в результате нарушения какого-либо обязательства, а за нарушение абсолютного права субъекта. Ответственность и обязательство в данном конгломерате служат единой цели, позволяющей одновременно восстановить нарушенное право потерпевшего и привлечь к наказанию причинителя вреда.

Между тем для наступления гражданской ответственности лица и соответственно его обязательства возместить причиненный вред необходимо наличие одновременно определенных условий, которые в совокупности представляют собой юридический состав гражданского правонарушения. К числу таковых относятся:

наличие вреда. Данное условие является основополагающим, поскольку, если отсутствует вред, то не может идти и речи о возникновении какой-либо ответственности за него. Вред может быть причинен как имуществу, так и жизни и здоровью лица. Также в качестве вреда в деликтных правоотношениях может возмещаться и моральный вред;

противоправное действие или бездействие причинителя вреда. Данное условие означает, что действия (бездействие) того или иного лица идут вразрез с правилами, содержащимися в той или иной норме права, и направлены на нарушение абсолютных прав, принадлежащих другому лицу, а именно права на жизнь, здоровье и собственность. Между тем противоправность не является обязательным признаком, поскольку п. 3 ст. 1064 ГК РФ предусмотрена возможность возложения ответственности и на лицо, действующее правомерно. Такая ситуация может возникнуть, например, в результате причинения вреда в состоянии крайней необходимости;

вина в причинении вреда. Указанное условие тесно связано с субъектом гражданского правонарушения, ибо отражает его психическое отношение к своему поведению. Гражданское право в отличие от уголовного не знает столь развернутого и проработанного понятия вины. Между тем из содержания различных норм ГК РФ можно прийти к выводу, что вина в гражданском праве также имеет определенную градацию и может выступать в форме умысла и неосторожности. Однако в отличие от Уголовного кодекса РФ точного определения каждой из форм вины ГК РФ не содержит и не разделяет умысел на прямой и косвенный.

Не выработала каких-либо четких границ между различными формами вины и судебная практика. Образовавшийся пробел попыталась восполнить наука гражданского права, которая, опираясь на фундаментальные исследования ученых в области уголовного права, сделала определенные выводы относительно каждой из форм вины. Не вдаваясь в существующие по этому вопросу правовые дискуссии, можно констатировать, что большинство из специалистов сходятся в единстве научного подхода к данному вопросу и рассматривают ту или иную форму вины под одним и тем же углом.

Так, например, говоря об умысле, зачастую отмечают, что в случае его наличия у лица оно осознает противоправный характер своих действий и желает наступления связанных с этими действиями отрицательных последствий или сознательно допускает возможность их наступления.

Что же касается неосторожности, то в общем смысле эту форму вины понимают как отсутствие в поведении лица требуемой при определенных обстоятельствах внимательности, предусмотрительности, заботливости, то есть распространяют на нее положения абз. 2 ст. 401 ГК РФ. При этом в силу ст. 1083 ГК РФ неосторожность подразделяют на два вида: грубую и простую. Под грубой неосторожностью большинство авторов понимают "непроявление должником той минимальной степени заботливости и осмотрительности, какую можно было бы ожидать от всякого участника имущественного оборота, окажись он на месте должника, и непринятие должником очевидных (хотя бы элементарных) мер в целях исполнения обязательств".[6, с 546]

Между тем представляется все-таки, что приведенный выше подход в определении форм вины в деликтных правоотношениях, существующих в современном российском праве, не совсем отвечает действительности и не основан на законе. Так, бесспорно, в силу положений п. 1 ст. 401 ГК РФ вина может существовать в виде умысла и неосторожности. Последняя в свою очередь в обязательствах из причинения вреда подразделяется на грубую и простую.

Говоря об определении любой из форм вины, необходимо обратить внимание на тот факт, что закон содержит понятие невиновного поведения лица, которое почему-то многими специалистами необоснованно воспринимается как определение, данное по неосторожности. Речь идет о положении абз. 2 ст. 401 ГК РФ, предусматривающего, что лицо признается невиновным, если при той степени заботливости и осмотрительности, какая от него требовалась по характеру обязательства и условиям оборота, оно приняло все меры для надлежащего исполнения обязательства. При этом необходимо отметить, что закон говорит об общей невиновности лица, а не сужает ее до понятия неосторожности.

Все вышеприведенное позволяет однозначно сделать вывод, что вина в гражданском праве для деликтных правоотношений - это всегда непринятие каких-либо мер и непроявление той степени заботливости и осмотрительности, какая требуется от лица в конкретной ситуации. Если причинитель вреда это делает сознательно, имея такое желание, то его действия необходимо квалифицировать как умышленные. Если же он не осознает и не желает, но при этом не проявляет определенную степень заботливости и осмотрительности, какая от него требуется в конкретной ситуации, в зависимости от ее характера и от сложности применения каких-либо необходимых мер, его действия должны рассматриваться как совершенные в результате простой или грубой неосторожности. При этом право определения этой тонкой грани между двумя степенями неосторожности в каждом конкретном случае предоставлено только суду.

Для деликатных правоотношений, возникающих в результате использования транспортного средства, вина не всегда будет являться необходимым условием наступления гражданской ответственности его владельца, поскольку в силу прямого указания закона (ст. 1079 ГК РФ) транспортное средство признается источником повышенной опасности, что влечет за собой безвинную ответственность его владельца.

Для договора ОСАГО закон предусматривает и возможность одностороннего прекращения его действия по инициативе одной стороны. Так, например, страхователь вправе на основании п. 2 ст. 958 ГК РФ в любое время отказаться от договора страхования, если к моменту отказа возможность наступления страхового случая не отпала. При этом уплаченная страховая премия в силу ст. 958 ГК РФ возврату не подлежит.

Кроме того, страховщик при любых обстоятельствах согласно п. 33.1 Правил ОСАГО должен расторгнуть договор по инициативе страхователя, если он обратился с таким требованием, в случаях, когда произошел отзыв лицензии страховщика либо сменился собственник транспортного средства.

Но не только страхователь может требовать расторжения договора в одностороннем порядке. Такое право предоставлено страховщику, если страхователь, например, сообщил ему ложные или неполные сведения при заключении договора обязательного страхования, имеющие существенное значение для определения степени страхового риска, а также в иных случаях, предусмотренных законом. Датой прекращения договора в приведенных выше ситуациях считается дата получения страховщиком или страхователем соответственно письменного заявления о досрочном расторжении договора страхования. Между тем необходимо отметить, что Правилами ОСАГО предусмотрены и ситуации, при которых договор ОСАГО подлежит прекращению независимо от воли сторон. К таковым, в частности, относятся любые обстоятельства, иные, чем страховой случай, при которых возможность его наступления отпала и существование страхового риска прекратилось. Закон не перечисляет такие обстоятельства, однако для договора ОСАГО, на наш взгляд, к ним можно отнести такое содержащееся в п. 33 Правил ОСАГО основание, как гибель (утрата) транспортного средства, указанного в полисе обязательного страхования. В Правилах ОСАГО, в п. 33, содержатся и иные случаи прекращения договора независимо от желания сторон. К таковым относятся: смерть гражданина страхователя или собственника; ликвидация юридического лица - страхователя, ликвидация страховщика. Датой прекращения договора ОСАГО при наступлении указанных выше обстоятельств считается дата события, которое явилось основанием для его досрочного прекращения и возникновение которого подтверждено документами соответствующих государственных и иных органов. Таким образом, в заключение необходимо отметить, что договор ОСАГО является довольно-таки сложным правовым механизмом, с помощью которого обеспечивается защита прав не только потерпевших в результате ДТП, но и причинителей вреда. Между тем практика применения ОСАГО в России показывает, что данный институт гражданского права не лишен недостатков и требует определенных корректив. Несомненно, Россия в вопросе построения всей системы ОСАГО должна в первую очередь опираться на опыт иностранных государств, в которых данный вид страхования существует длительное время, дабы избежать многих ошибок и упущений, и создать действенную защиту граждан от использования такого источника повышенной опасности, как автомобиль.

ГЛАВА 3 ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ СТРАХОВАНИЯ ОТВЕТСТВЕННОСТИ

3.1 Современное состояние и перспективы развития рынка страхования ответственности в России

В последнее время большое значение придается страхованию ответственности владельцев опасных объектов за ущерб, который может быть причинен жизни, здоровью граждан и имуществу третьих лиц в результате аварии на таком объекте.

На территории России находится около 300 тыс. опасных производственных объектов, более 30 тыс. гидротехнических сооружений, 40 тыс. АЗС, в том числе:

–8 тыс. взрывоопасных и пожароопасных объектов;

–150 тыс. км магистральных газопроводов;

–62 тыс. км нефтепроводов;

–25 тыс. км продуктопроводов;

–100 млн. человек, т.е. 70 процента населения страны проживает в зонах непосредственной угрозы жизни и здоровью людей при возникновении техногенных аварий и катастроф[27].

По данным МЧС серьезную опасность для значительной части населения представляет состояние гидротехнических сооружений. В настоящее время на территории Российской Федерации эксплуатируется более 28,5 тысяч водохранилищ, в том числе 330 крупных водохранилищ емкостью более 10 млн. куб. м, 510 накопителей промышленных стоков и отходов. В нижних бьефах гидротехнических сооружений в зонах потенциального затопления проживает около 10 млн. человек. Разрушение гидротехнических сооружений, которые находятся, как правило, в черте крупных населенных пунктов или выше их и являются объектами повышенного риска, может привести к катастрофическим затоплениям обширных территорий, населенных пунктов, объектов экономики, гибели людей и длительному прекращению судоходства, сельскохозяйственного и рыбопромыслового производства.

Результаты декларирования 277 судоходных гидротехнических сооружений (ГТС) показывают, что судоходные гидротехнические сооружения в основном имеют длительные сроки эксплуатации. По результатам проверок 68 (24,5 процента) судоходных гидротехнических сооружений имеют нормальный уровень безопасности, 183 (66,1 процента) –пониженный уровень безопасности, 23 (8,3 процента) –неудовлетворительный уровень безопасности, 3 (1,1 процента) –опасный уровень безопасности.

Эксперты неоднократно предупреждали, что физическое старение и износ основных производственных фондов в большинстве отраслей промышленности и сфере жизнеобеспечения достигло 70 процента, на взрывоопасных объектах и промысловых трубопроводах степень износа основных производственных фондов достигает 80 процента.

Ущерб от чрезвычайных ситуаций в год достигает 6-7 процента от ВВП страны.

Средний годовой рост социальных и экономических потерь от природных и техногенных чрезвычайных ситуаций:

–по числу погибших людей –4,3 процента в год;

–по числу потерпевших –8,6процента в год.

Только в результате производственных аварий в 2010 году пострадало около 5 млн. человек. По данным Ростехнадзора в ДФО насчитывается порядка 23 тысяч опасных производственных объектов, не считая военно-производственных объектов. 70 процента этих объектов находятся в опасной близости к проживанию людей. Но, к сожалению, владельцы источников данных объектов не торопятся страховать свою ответственность. К примеру, в городе Владивостоке в районе, Первой речки, вблизи крупнейшей городской больницы располагается нефтебаза. В черте города Хабаровске располагается нефтеперерабатывающий завод.

Сложившуюся ситуацию может изменить принятый 27 июля 2011 года Федеральный закон № 225-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте».

Согласно положениям данного закона, страховщики получили право проверки опасных производственных объектов для назначения индивидуального страхового тарифа, который складывается из следующих факторов:

–степень изношенности оборудования;

–квалификация персонала;

–наличие современных систем предупреждения аварий;

–близость объекта к местам проживания людей;

–ряд других факторов.

Страховщики страхования ответственности объединились в саморегулируемую организацию Национальный Союз Страхования Ответственности (НССО), которая будет осуществлять независимую экспертизу правильности заключения договоров с целью исключения демпинга и ценового сговора. Также под руководством НССО создается страховой фонд с целью выплат по катастрофическим рискам в случае финансовой несостоятельности страховщика.

С 1 января 2012 года в России введено обязательное страхование ответственности владельцев опасных объектов (ОС ОПО). По мнению специалистов рейтингового агентства «Эксперт РА», это событие по своим масштабам и ожидаемому влиянию на страховую отрасль сопоставимо с введением ОСАГО в 2003 году и первым серьезным кризисом на страховом рынке в 2009 году. Объем рынка ОС ОПО в соответствии с требованиями Федерального закона No225-ФЗ вырастет в 10 раз и составит порядка 23,5 млрд рублей. Выплаты в ОС ОПО вырастут еще более существенно. Ожидается существенное увеличение объемов собираемой страховой премии по другим видам ответственности, которые в свою очередь, послужат фундаментом для развития добровольных видов страхования.

Обязательному страхованию гражданской ответственности владельцев транспортных средств (ОСАГО) посвящено немало работ. Столь пристальное внимание ученых и иных представителей страховой общественности к проблемам одного вида страхования, по идее, должно способствовать детальной проработке всех проблем и пробелов в правовом регулировании и правоприменительной практике. Однако поток статей и научных работ по различным вопросам ОСАГО с течением времени не уменьшается.

Очевидно, следует говорить не об отдельных проблемах прикладного характера, но о системных вопросах правового регулирования. Если проводить аналогии с другими видами страхования, то похожим по объему развернувшейся дискуссии является обязательное медицинское страхование (далее – ОМС). В обоих случаях речь идет о двух видах обязательного страхования, в которых сочетаются элементы публичных и частноправовых отношений.

Следует согласиться с мнением относительно противоречивости самой природы отношений по обязательному страхованию. Так, М.И. Брагинский выделяет «основную особенность» обязательного страхования, которая, по его мнению, заключается в том, чтобы «... обеспечить защиту интересов более слабой стороны – тех третьих лиц, с которыми, по общему правилу, не совпадают интересы страхователя. В конечном счете сама потребность в обязательном страховании рождается в результате такой коллизии интересов».

Представляется, что базовая проблема проявляется в отсутствии единого понимания соотношения гражданско-правовых и публично-правовых начал в правовом регулировании и, как следствие, правоприменительной практике обязательного страхования.

В этой связи особую важность приобретает необходимость четкого понимания границ «защиты интересов слабой стороны» (в случае с ОСАГО – потерпевший при дорожно-транспортном происшествии), что в большей степени присуще публичному праву с одновременным соблюдением интересов страховщиков и страхователей как сторон гражданско-правового обязательства.

Проблематика не нова. В середине XX в. В.И. Серебровский, ссылаясь на мнения советских и зарубежных авторов, говорил о «большом и интересном споре» в части определения правовой природы обязательного страхования[33, с 167]. Позже об этом писали такие ученые, как Л.И. Рейтман и В.К. Райхер. Из современных авторов наиболее полно этот вопрос освещал М.И. Брагинский.

Публичные начала правового регулирования ОСАГО заложены в принципах и направленности («духе») правового регулирования. Преамбула Федерального закона от 25 апреля 2002 г. No 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее – Закон об ОСАГО) гласит, что ОСАГО вводится в целях защиты прав потерпевших на возмещение вреда, причиненного их жизни, здоровью или имуществу при использовании транспортных средств иными лицами.

При осуществлении страхования гражданской ответственности, предусмотренной положениями гл. 48 Гражданского кодекса РФ (ГК), мы говорим о защите интересов страхователя или застрахованного лица. Об этом говорит и законодатель, однозначно определяя предмет договора имущественного страхования (в узком смысле) как обязанность страховщика возместить убытки, причиненные имущественным интересам страхователя (п. 1 ст. 929 ГК). Аналогичная точка зрения находит свое отражение в абсолютном большинстве работ, затрагивающих данную тематику. В частности, М.И. Брагинский пишет, что при страховании ответственности «...предметом служит, несомненно, именно имущественный интерес к тому, чтобы не платить соответствующую сумму потерпевшему».

Для любого правоотношения важную роль играет мотив сторон при его возникновении, изменении и прекращении.

Применительно к мотиву возникновения правоотношения ОСАГО особое внимание следует указать на их «принудительный» характер, что является одним из важных факторов, характеризующих публично-правовую природу любого обязательства.

Наличие определенных элементов публично-правовых отношений в обязательном страховании упоминается также у М.И. Брагинского, который пишет о реализации государством своих властных полномочий в рамках возникающих, а также не возникающих, несмотря на обязательность, правоотношений. Конечно же, необходимо упомянуть о государственном контроле за выполнением обязанности страхования, предусмотренной в законе. Речь идет о двух составах административных правонарушений, связанных с нарушением положений законодательства об ОСАГО в части наличия действующего договора страхования ответственности в период использования транспортного средства (ст. 12.37 Кодекса РФ об административных правонарушениях). Примечательно, что данная статья входит в состав гл. 12 Кодекса «Административные нарушения в области дорожного движения».

В то же время наличие частноправовых начал в ОСАГО также очевидно. Одним из «доказательств» гражданско-правовой природы ОСАГО является наличие договора страхования (полиса), на основании которого устанавливаются и действуют отношения между страхователем и страховщиком.

Между тем необходимо четко представлять себе роль страхового полиса при реализации ОСАГО. В ряде европейских стран доводилось сталкиваться с гуманным отношением полицейских к водителям, не имеющим «на руках» полис.

В компьютерной базе зафиксировано, что страхование оплачено и, следовательно, покрытие действует. Конечно же, это возможно только при наличии единой базы.

Изложенное выше говорит о роли страхового полиса ОСАГО: о полисе как о договоре можно говорить лишь в одной ипостаcи – как о едином документе, подписанном сторонами. Собственно, речь идет не о договоре – как о документе, фиксирующем права и обязанности, а о документе, подтверждающем наличие договора (п. 2 ст. 940 ГК РФ).

С определенными изъятиями мы можем говорить об особой форме присоединения страхователей к единым утвержденным условиям страхования.

Альтернативными являются только условия: о страхователе, который в Законе об ОСАГО определен родовыми признаками, о количестве и качественных характеристиках застрахованных по ОСАГО, а также о цене договора, возможные варианты которой установлены Правительством РФ (ст. 9 Закона об ОСАГО). В гражданском праве известно понятие «квазидоговорные» отношения, которые в известной степени нивелируют роль договора как одного из основных юридических фактов в гражданском праве.

Не менее очевидны частноправовые начала, которые проявляются в субъектном составе обязательства. Анализируемый вид страхования может осуществляться любыми страховщиками, имеющими соответствующую лицензию. При этом страховщик, как правило, является коммерческой организацией, чья деятельность направлена на извлечение прибыли (п. 1 ст. 50 ГК). Такое положение дел имеет смысл только в случае, если страховщик может влиять на свое финансовое состояние посредством варьирования соотношения «цена–качество» при оказании соответствующих услуг.

В настоящее время такой возможности нет, поскольку размер стоимости услуг в соответствии с Законом об ОСАГО установлен Правительством РФ (ст. 8 Закона об ОСАГО). Объем услуг, оказываемых страховщиками, также презюмируется равным. Как следствие, небольшие страховщики, так же как и страховщики с подавляющей долей договоров ОСАГО в своем портфеле (в том числе созданные специально «под ОСАГО»), являются потенциальными банкротами. Не имея таких же трудовых, операционных и финансовых ресурсов, как крупные сетевые компании, они обречены в лучшем случае на выполнение функций посредника между страхователем и перестраховщиком.

Четко прослеживаются два мотива в деятельности таких страховщиков: собрать денег и уйти «по-английски» или перестраховывать по максимуму свой портфель, оставляя себе определенную комиссию за привлеченный бизнес. Критичным становится положение таких компаний со вступлением в силу положения о прямом возмещении убытков (ст. 14.1 Закона об ОСАГО). В обоих случаях компании не мотивированы на длительное ведение бизнеса в качестве страховщика и являются потенциальными банкротами. Основная цель для таких компаний – максимальные сборы любой ценой, не заботясь о будущих выплатах.

Тем более что базовый размер страховой премии не пересматривался с момента введения ОСАГО.

При отсутствии вариантивности соотношения «цена–качество» наиболее эффективным является страхование, осуществляемое в едином страховщике, как это имеет место в различных видах социального страхования. Очевидно, что фонд обязательного страхования не имеет ничего общего со страховщиком в коммерческом страховании.

Он представляет собой публичную организацию, бюджет которой утверждается соответствующим законом. В этом случае речь не должна идти о ведении коммерческой деятельности и формировании прибыли по линии бизнеса, а также можно добиться транспарентности системы и избежания социальных потрясений в связи с банкротствами «непорядочных» страховщиков.

Если допускать множественность страховщиков, то следует дать им возможность влиять на свое финансовое состояние через необходимое соотношение качества оказываемой услуги и ее стоимости. Сама система подталкивает страховщиков к злоупотреблениям при осуществлении ОСАГО. Задержки в выплатах и казуистика юристов при урегулировании страховых случаев являются не только злоупотреблениями, но и в определенном смысле способом контролировать свое финансовое состояние.

3.2 Направления совершенствования законодательного обеспечения обязательного страхования гражданской ответственности

Для совершенствования законодательного обеспечения обязательного страхования гражданской ответственности необходимо принять ряд мер:

1. Так как, в настоящее время в законодательстве, отсутствуют четкие критерии классификации видов страхования гражданско-правовой ответственности, отдельные виды страхования (например, страхование профессиональной ответственности не отнесено прямо законодателем к видам страхования гражданско-правовой ответственности). В целях закрепления на законодательном уровне исчерпывающей системы видов страхования гражданско-правовой ответственности, представляется необходимым внесение соответствующих изменений в статью 32.9 Федерального закона «Об организации страхового дела в Российской Федерации».

2. Необходимо внести соответствующие изменения в отраслевое законодательство - расширить круг лиц, профессиональная ответственность которых должна подлежать обязательному страхованию за счет включения в него сотрудников правоохранительных и контрольных (надзорных) органов. Необходимость расширения страхования профессиональной ответственности таких лиц, с одной стороны, продиктована спецификой выполняемых ими служебных функций, ошибки в ходе исполнения которых могут причинить значительные убытки, существенно превышающие стоимость принадлежащего им имущества, с другой - возможностью использования механизма страхования для укрепления системы защиты граждан и юридических лиц от неправомерных действий (бездействия) должностных лиц государственных органов, а равно повышения степени законности действий (бездействия) самих указанных должностных лиц. В последнем случае введение такого института позволит дисциплинировать должностных лиц правоохранительных и контролирующих (надзорных) государственных органов.

3. Важной проблемой регулирования автогражданской ответственности остается отсутствие в Федеральном законе «Об обязательном страховании гражданской ответственности владельцев транспортных средств» четкой регламентации процедуры разрешения разногласий при оценке величины ущерба между страховщиками, клиентами, работниками автосервиса и экспертами. Предлагается решение указанной проблемы путем внесения соответствующих изменений в закон.

4. Действующее законодательство о промышленной безопасности опасных производственных объектов предусматривает необходимость обязательного заключения организацией, эксплуатирующей опасные производственные объекты, договора страхования ответственности за причинение вреда жизни, здоровью или имуществу третьих лиц и окружающей природной среде исключительно на случай аварии на опасном производственном объекте, при этом обязательное страхование на случай инцидента не предусмотрено. Между тем в результате инцидента (т.е. отказа или повреждения технических устройств, применяемых на опасном производственном объекте или отклонения от режима технологического процесса ведения работ на опасном производственном объекте) так же возможно причинение вреда жизни, здоровью или имуществу третьих лиц и окружающей природной среде. Предлагается дополнить положения ст. 15 Федерального закона «О промышленной безопасности опасных производственных объектов» от 21 июня 1997 г. № 116-ФЗ положением об обязательном страховании организацией, эксплуатирующей опасный производственный объект, ответственности за причинение вреда жизни, здоровью или имуществу других лиц и окружающей природной среде в случае не только аварии, но и инцидента на опасном производственном объекте.

ЗАКЛЮЧЕНИЕ

В заключение мы можем сделать следующие выводы:

1. Страхование ответственности – отрасль (класс) страхования, где в качестве риска выступает ответственность физического или юридического лица за имущественный вред перед третьими (физическими или юридическими) лицами, который может быть причинен действиями, в том числе профессиональными, со стороны страхователя. Через страхование возмещается имущественный вред, причиненный третьим лицам. Сам страхователь при этом не освобождается от уголовной или административной ответственности за причиненный ущерб третьим лицам. Различают страхование ответственности по закону (обязательное) и в силу договорных обязательств (добровольное). Гражданская ответственность носит имущественный характер.

2. Основными принципами обязательного страхования гражданско-правовой ответственности являются: обеспечение защиты имущественных интересов потерпевших (лиц, которым причинен ущерб) в объеме и порядке, установленных законом; всеобщность и обязательность страхования гражданско-правовой ответственности лиц - собственников имущества, признанного законом объектом повышенной опасности, а равно лиц, наделенных специальными профессиональными функциями; недопустимость использования на территории Российской Федерации имущества, признанного законом объектом повышенной опасности, а равно исполнение установленных законом специальных профессиональных функций (осуществления видов профессиональной деятельности) без исполнения установленной законом обязанность по страхованию своей гражданско-правовой ответственности; обеспечение выполнения сторонами своих обязательств по договору обязательного страхования гражданско-правовой ответственности; экономическая заинтересованность владельцев имущества, признанного законом объектом повышенной опасности в повышении безопасности его эксплуатации (использования), а лиц, наделенных специальными профессиональными функциями - в максимально эффективном и законном осуществлении профессиональной деятельности.

3. За годы рыночных преобразований не удалось в полной мере сформировать устойчивый, соответствующий современным потребностям общества рынок страховых услуг. Дальнейшее развитие страхования в России требует уточнения его роли в решении социально-экономических задач государства. В частности, на развитие страхования негативно повлияли: существующий уровень платежеспособности и спроса граждан и юридических лиц на страховые услуги; использование не в полной мере рыночного механизма в области страхования, и в частности неразвитость обязательного страхования, без чего не может активно развиваться рынок добровольного страхования; отсутствие надежных инструментов долгосрочного размещения страховых резервов; ограничение конкуренции в некоторых секторах рынка страховых услуг и на территориях, в частности, путем создания аффилированных и уполномоченных страховых организаций; отсутствие системы мер по совершенствованию законодательства о налогах и сборах в сфере рынка страховых услуг; низкий уровень капитализации страховых организаций, а также неразвитость национального перестраховочного рынка, приводящие к невозможности страхования крупных рисков без значительного участия иностранных перестраховочных компаний и необоснованному оттоку значительных сумм страховой премии за границу; информационная закрытость рынка страховых услуг, создающая проблемы для потенциальных страхователей в выборе устойчивых страховых организаций; несовершенство правового и организационного обеспечения государственного страхового надзора.

4. При установлении обязательного страхования профессиональной ответственности необходимо учитывать не только различие потенциальных рисков в рамках различных видов профессиональной деятельности, но также и то, на что нацелена деятельность профессионального лица: на предоставление необходимых средств или достижение результата.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Список нормативных актов

- Конституция Российской Федерации: принята всенародным голосованием 12.12.1993 г. // Российская газета. 1993. 25 дек.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 02.11.2013) // Собрание законодательства РФ, 05.12.1994, N 32, ст. 3301.

- Федеральный закон от 27.07.2010 № 225-ФЗ (ред. от 19.10.2011) «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте» // Собрание законодательства РФ. 02.08.2010. ст. 4194. № 31.

- Федеральный закон от 21.07.1997 № 116-ФЗ «О промышленной безопасности опасных производственных объектов» // Собрание законодательства РФ. 28.07.1997. ст. 3588. № 30.

- Федеральный закон от 10.01.2002 № 7-ФЗ «Об охране окружающей среды» // Российская газета. 2002. 12 января. № 6.

- Федеральный закон Российской Федерации от 4 мая 2011 г. N 99-ФЗ "О лицензировании отдельных видов деятельности"//Российская газета Федеральный выпуск №5473.

- Постановление Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 8 октября 1998 г. N 13/14 "О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами" // Российская газета. 27 октября 1998.

- Постановление Правительства Российской Федерации от 7 мая 2003 года № 263 «Об утверждении правил обязательного страхования гражданской ответственности владельцев транспортных средств».

- Постановление Президиума ВАС РФ от 20.02.2007 N 13377/06 по делу N А03-11471/05-19. //Текст Постановления официально опубликован не был.

- Постановление Президиума ВАС РФ от 30 июня 1998 г. № 2620/98 «Об обязании страховщика исполнить договор страхования и выплатить страховое возмещение при наступлении страхового случая» / СПС «Консультант Плюс», 2010.

- Постановление ФАС Московского округа от 26.02.2007, 05.03.2007 N КГ-А40/830-07. //Текст Постановления официально опубликован не был.

Литература

- Александров А.А. Страхование. – М.: «Издательство ПРИОР», 2013. – 219 с.

- Антимонов Б.С. Основания договорной ответственности организаций.- М., 2012. – 117 с.

- Архипов А.П., Гемелля В.Б., Гуленты Д.С. Страхование: Современный курс: учебник / под ред. Е.В. Коломина. – М.: Финансы и статистика, 2009. – 316 с.

- Бартош В. К вопросу о квалификационной принадлежности договора страхования риска гражданской ответственности // Юридический мир. 2013. -№9. - С.9-12.

- Брагинский М.И., Витрянский В.В. Договорное право. Книга первая: Общие положения. М., 2010. – 759 с.

- Брагинский М.И., Витрянский В.В. Договорное право. Книга третья: Договоры о выполнении работ и оказании услуг. М.: Статут, 2012. – 634 с.

- Возмещение вреда по договору страхования. Обзор практики / СПС «Консультант Плюс», 2010.

- Гварамия Л. Договор страхования гражданской ответственности: Дисс. …канд. юрид. наук. – Тбилиси, 2012.

- Гражданский кодекс Российской Федерации. Комментарий / Под общей ред. В.Д. Карповича. М.: Хозяйство и право; СПАРК, 2013. – 416 с.

- Гражданское право: Учебник. Часть 2 /Под ред. А.П. Сергеева и Ю.К. Толстого. М.: Проспект, 2009. – 530 с.

- Дедиков С.В. Обязательное страхование ответственности владельца опасного объекта // Юридическая и правовая работа в страховании. 2011. № 1. С. 8-22.

- Долгополова Е.П. Правовые проблемы определения существенных условий договора добровольного страхования гражданской ответственности // Право и политика. - 2013. - № 3.- С. 15-16.

- Жук А.В. Проблемы страхования деликтной ответственности: Автореф. …канд. юрид. наук. – СПб., 2011.

- Задков А.П., Кириллов В.Л. Страхование: учебное пособие / А.П. Задков, В.Л. Кириллов; Центрсоюз РФ, СибУПК. – Новосибирск, 2012. – 412 с.

- Зоидзе В.И. Соотношение договорной и внедоговорной (деликтной) ответственности в советской гражданском праве: Дисс. …канд. юрид. наук. – Тбилиси, 2010.

- Ишо К. Возмещение вреда по договору страхования гражданской ответственности // «Юридическая работа в страховании», 2009. - №3. – С. 5.

- Кабанов О.М. Договор обязательного страхования гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте // СПС КонсультантПлюс. 2010. № 43.

- Козинов А.Е. Страхование ответственности // Юридическая работа в страховании.- 2009. - №3. – С.40-41.

- Комментарий к Гражданскому кодексу Российской Федерации, части второй (постатейный). М.: Юристъ, 2010. – 504 с.