Страхование и его роль в развитии экономики(Теоретические основы страхования в Российской Федерации)

Содержание:

Введение

Сегодня функционирование страхового бизнеса находится в стадии турбулентности, в данном исследовании будет проведен разбор существующего на сегодняшний день развития страхового рынка в России. Развитый рынок страхования является неотъемлемой частью развитой рыночной экономики. Значимость существования и развития страхования сложно оспорить. В условиях современной жизни, при ухудшении экологических условий, при росте числа стихийных бедствий и техногенных катастроф и увеличении их масштабов, при обострении политической напряженности в мире - страхование выходит в лидеры среди важнейших инструментов в управлении рисками.

За последние несколько лет увеличился спрос на страховые услуги, в исследовании будут приведены примеры темпа роста на этом рынке. В настоящее время страхование является одним из стратегических факторов эффективного функционирования и успешного развития финансово-хозяйственных отношений в ряде развитых стран.

Данное исследование актуально тем, что сегодня среди лидеров финансовой безопасности развитой страны стоит страховой рынок. Социально-экономическое развитие светского государства не гарантировать без совершенного страхового рынка. Невозможна защищенная деятельность хозяйственных субъектов, безопасность сфер жизнедеятельности населения и безопасное наращивание благосостояния страны и ее граждан. Сегодняшний страховой рынок России в не очень легком положении: рост убыточности, сокращение темпов прироста взносов, сильное давление на страховщиков со стороны сторонних финансовых рынков, а именно непостоянство фондового рынка, колеблющийся курс валют, отмены лицензий и резкое сдерживание на банковском рынке. Неясность по мимо всего прочего прибавляют нестабильная макроэкономическая ситуация сложившаяся между развитыми странами и расширение санкций против России.

В настоящий момент тема страхования широко обсуждаема. Пишется много научных работ, статей, в которых рассматриваются проблемы, существующие на страховом рынке, и предлагаются пути решения данных проблем. Но в силу экономической нестабильности России, в данный период времени предлагаемые пути решения не совсем актуальны, проблемы меняются или в основном порождают новые проблемы.

Объектом исследования является страхование.

Предметом исследования является отношения на рынке страховых услуг России в 2016-2018 гг.

Целью работы является анализ современного состояния страхования и страхового рынка и разработка направления его усовершенствования.

Задачами исследования являются:

- определение понятия страхования, структуры и функции страхового рынка,

- поэтапное изучение развития страхового рынка,

- исследование страхового рынка России в динамике.

Проанализируем выявленные проблемы и рассмотрим перспективы развития страхования России.

Изначально в исследовании будут рассмотрены правовые аспекты регулирования страховой деятельности в России с этапами развития самой деятельности, затем будут описаны классификация, сущность и функции страхования. В завершении вводной части данной работы будут раскрыты особенности взаимодействия страхового рынка России и мирового рынка страховых услуг на современном этапе. Далее изучим и проанализируем проблемы рынка страхования в Российской Федерации и в итоге рассмотрим перспективы развития страховой отрасли в современной экономической ситуации.

1. Теоретические основы страхования в Российской Федерации

1.1. Понятие и характеристика страхования как вида деятельности

Страховка зародилась еще в древности, и в настоящее время постоянно сопровождается с частью экономических, правовых и, конечно же, социальных сфер общественной жизни, затрагивающих интересы отдельных лиц, организаций и общества в целом. В.И. Серебровский был одним из первых, кто занялся разработкой теории страхования в России. О происхождении страхования он писал: «первые зачатки страхования встречаются еще в законах вавилонского царя Хамураби (датируется 2000 лет до нашей эры), устанавливавших нечто вроде взаимного страхования караванов вавилонских путешественников от вреда, причиняемого им нападениями разбойников» [22]. Взаимное страхование, как функция религиозного объединения, в древнем Египте помогало родным членам товарищества, которые умерли. Похожие формы регулирования существовали и в древнем Риме. Регулирование осуществлялось по принципу взимания членских взносов и выплат семейного пособия за захоронение умершего члена товарищества.

В вопросе появления страхования в России среди исследователей этой тематики нет единого мнения. Согласно одной позиции (С. А. Рыбников, Л. И. Рейтман) [21], зачатки страхования находились еще в памятнике древнерусского права - «Русская правда», где впервые в России появилась возможность компенсации вреда сообществу в случае убийства члена этого сообщества. Согласно другому мнению [22], страхование впервые появляется в России только в 1786 году в форме страховой экспедиции по государственному кредитным банкам, а в 1827 году - «1-я российское страховое общество от огня».

Владение имуществом, как правило, связано с риском его потери, ущербом. В этой связи возможность частичного выравнивания последствий негативного воздействия на физико-правовую природу этого явления привлекла внимание исследователей (первые работы по этой теме появились в мире в первой половине XIX века) [3].

Можно выделить четыре основных этапа развития коммерческого страхования:

- первый этап (XIV-XVII вв.) связан с эпохой, которую называют эпохой первоначального накопления капитала;

- второй этап (конец XVII-XIX в.) - эпоха свободного предпринимательства и свободной конкуренции;

- третий этап (конец XIX - середина XX в.) - эпоха монополизации предпринимательской деятельности и концентрации капитала;

- четвертый этап относится к настоящему времени, к периоду, когда были установлены национальные законы и международные соглашения в области страхования

С точки зрения экономики существует два подхода к сущности страхования: объективный (анализ с точки зрения удовлетворения потребностей, а не компенсация за вред) и субъективный (с позиции субъекта - получателя страхового возмещения). Представителями первого направления [18] были А. Маршнер, В. Гобби, А. Манес. Таким образом, А. Манес отмечает, что страхование является «видом экономического предвидения», основанным на принципах взаимной экономической сделки, «загрязнение потребностей собственности посредством взаимного вклада многих лиц» [18]. Второй подход был предпринят А. Вагнером, который считал страхование экономической организацией «устранением вредных последствий отдельных непредвиденных событий для обеспечения индивидуального лица таким образом, чтобы он распределял их в ряде случаев, когда одним и тем же людям опасность пока еще не угрожает» [6]. Профессор О.С. Иоффе видел экономическую сущность страхования в компенсации убытков от централизованного фонда, созданного путем сбора людей. Он писал: «Страхование основано на том факте, что в результате разложения убытков, которые влияют на имущество одного человека, между большим числом лиц для каждого из них, потеря становится видимой, в то же время, собственность ситуация жертвы восстанавливается быстро и почти без потерь для него» [13].

В начале XX века были проведены активные дискуссии о месте страхования в системе российского права. В дореволюционной литературе (Ю. Гирке, А.Г. Гойбарг) под страхованием понимался контракт, позднее - правовые отношения [3]. С.А. Рыбников [21], рассуждая о юридическом характере взаимоотношений сторон в обязательном страховании и подчеркивая очень специфические черты, присущие обязательному страхованию как типу государственной службы, пришел к выводу, что его следует отнести к учреждениям публичного права, в то время как добровольное страхование должно быть отнесено к сфере частного права. В И. Серебровский считал страховое право юридической дисциплиной, которая не имеет независимого характера [22]. В то же время он отметил, что основную роль в системе страхового права играют нормы гражданского (коммерческого) права, но подчеркнул, что страховые правоотношения в дополнение к нормам гражданского права регулируются нормами других отраслей права. М.А. Елкин [10] различает следующие характеристики страхования:

1. Страхование - это финансово-экономические отношения, во-первых, денежные, во-вторых, перераспределительные, поскольку на их основе происходит перераспределение части национального дохода;

2. Основой страхования является формирование целевого страхового фонда денежных средств;

3. Основное назначение, цель страхования - возместить понесенный застрахованным лицом вследствие наступления страхового случая материальный вред путем выплаты страхового возмещения либо страхового обеспечения;

4. Обеспечение надлежащего размера связано с разложением потерь на многих заинтересованных сторонах;

5. Страховые выплаты находятся в непосредственной зависимости от наступления страхового случая, в чем проявляется рисковый характер страхования. [16]

1.2. Сущность и функции страхования

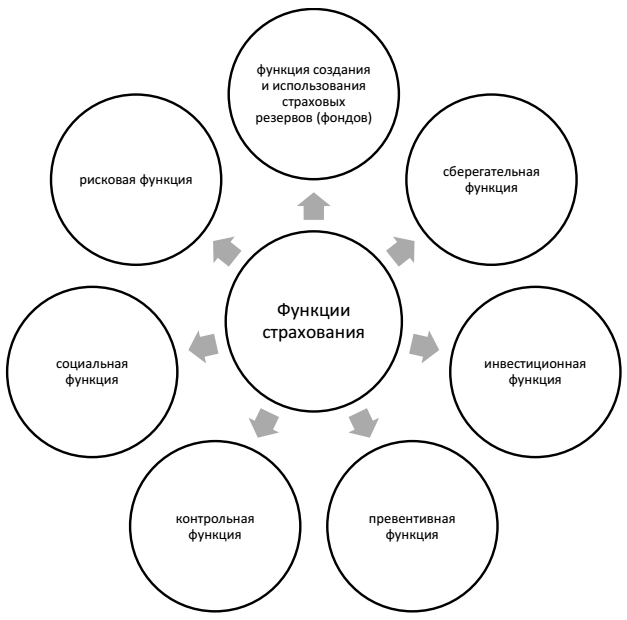

Страхование в рыночной экономике выполняет определенные функции, выражающие общественное назначение данной категории. На рисунке 1 графически представлены основные функции страхования, рассмотрим каждую из них:

Рисунок 1. Функции страхования [15]

1. Функция страхования рисков. Функция риска является основной системой страхования.

Он заключается в передаче для определенного платежа страховщику ответственности за последствия риска, вызванного событиями, перечень которых предусмотрен или договор. Чем выше вероятность возникновения риска и его размер, тем выше будет стоимость страхования, которая устанавливается на основе страховых ставок, рассчитанных страховщиком с использованием актуарных расчетов. В случае возникновения страхового случая застрахованный гражданин обязан предъявить страховщику требования о возмещении убытков (уплаты страховых сумм). Функция риска отражает процесс покупки и продажи страховых услуг и развития страхования - защита от рисков.

2. Функция создания и использования страховых резервов (фондов). Страхование возможно только в том случае, если страховщик имеет определенные средства, необходимые для покрытия убытков (если таковые имеются), причиненных страхователю несчастным случаем и подобным этому страховыми случаями. Собственное состояние для покрытия такой потребности в денежных платежах, страховщик нажить, в принципе, не в состоянии. Для искоренения этой проблемы создается система страховых резервов каждым их страховщиков. Для страховой деятельности характерно накопление и использование таких резервов. [8]

Через страхование страховые фонды перераспределяются между страхователями. Все клиенты платят страховые взносы, но только определенная часть страхователя получает страховое покрытие - в случае страхового случая и возникновения убытков.

Формирование страховых резервов - это способ концентрации и использования средств, необходимых не только для распределения убытков между всеми страховщиками, вызванных страховыми событиями текущего периода, но и для адекватного покрытия возможных крупномасштабных потерь, которые могут произойти в определенные годы и последующие периоды. [12]

В меньшей степени перераспределение средств наблюдается среди страховых выплат, направленных на ведение бизнеса. То же самое относится к формированию прибыли от страховой деятельности. Часть работы на чистую ставку страхового тарифа и экономии средств является источником для развития бизнеса

3. Экономическая функция страхования. В большинстве стран мира страхование входит состав экономической составляющей страны. Однако показатели платежей, связанные с гибелью и здоровьем после аварии не выше 10%. Оставшуюся часть население хранит в сбережениях. Страховые выплаты выплачиваются с учетом инвестиционного дохода в случае выживания застрахованного лица до определенного возраста или события. Исходя из этого, можно сделать выход, что личное страхование можно приравнять к банковскому вкладу. [6]

С макроэкономической точки зрения функция сбережений страхования имеет ряд положительных аспектов, в частности сбережения, которые могут быть использованы для развития денежных отношений в обществе и т. Д. Поэтому правительства многих стран принимают ряд мер для стимулировать функцию сбережений: страховые премии и платежи, страховые премии, которые наследуются, доходы компаний.

4. Инвестиционная функция страхования. Из-за определений своей деятельности страховые компании производят накопления на своих балансах, чтобы заработать деньги, сформированные как поступления от уплаты страховых взносов. До наступления страхового случая накопленные средства могут быть вложены в различные структуры, предлагаемые рынком: долгосрочный банковский депозит, торговля ценными бумагами, инвестиции в недвижимость и т. д. [16]

5. Профилактическая функция страхования. Смысл этой функции заключается в заинтересованности страховщика и страхователя в снижении последствий страховых случаев. Практика страхования имеет случаи применения правовой и финансовой профилактики. [20]

Правовая профилактика заключается в установлении на законодательном уровне и / или на уровне конкретного договора страхования перечня случаев, когда незаконные действия или бездействие со стороны застрахованного лица от застрахованных объектов являются основанием для отказа в выплате страхового возмещения (в полном объеме или частично). Например, страховщики не покрывают материальные потери, понесенные жертвами, находясь в состоянии алкогольного, наркотического или токсического опьянения, а также не обеспечивают страховое возмещение в случае самоубийства, умышленного нанесения ущерба их имуществу и нанесения ущерба их здоровью, в правилах страхования страховщики также устанавливают список объектов риска, которые не подлежат страхованию.

Финансовая профилактика заключается в том, что часть страховых премий направлена на финансирование превентивных мер. Практика 1970-х и 1980-х годов была доказана, когда страховые ресурсы использовались для строительства и оборудования оборудованием пожарных, закупкой медикаментов и сохранением персонала служб, предназначенных для борьбы с инфекционными заболеваниями сельскохозяйственных животных, финансирования мероприятия по предотвращению дорожно-транспортных происшествий и т. д. [4]

6. Функция управления. Страховые операции на макроуровне подлежат государственному контролю и регулированию, благодаря чему осуществляется внешний контроль.

7. Социальная функция страхования. Социальная функция страхования заключается в предоставлении материальной помощи застрахованным лицам (страхователям) в случае расстройства здоровья, потери работоспособности в результате болезней или несчастных случаев. В связи с обязательным или добровольным медицинским страхованием финансируются медицинские расходы на лечение и реабилитацию застрахованных лиц (застрахованных лиц). Страхование также может обеспечить компенсацию за потерянный доход из-за болезни, инвалидности застрахованного (застрахованного лица).

1.3. Классификация страхования

Классификация страхования - это система разделения страховой деятельности, филиалов, подсекторов и типов, ссылки которых расположены так, что каждая последующая ссылка является частью предыдущего. В зависимости от уровня страховой защиты, страхования, страхования, страхования и страхования. [6]

В зарубежной практике классификация страхования представляет собой упорядоченную систему видов страхования (классов). В экономике Европейского экономического сообщества в настоящее время существует единая классификация видов страхования, установленная Директивой EEC 73/239 / EEC. Он направлен на оказание помощи в формировании единого страхового рынка стран-членов ЕЭС.

Классификация страхования позволяет всему разнообразию устанавливать различия и сходство форм и видов страхования, сводить их к небольшому числу групп и тем самым облегчать их изучение и практическое использование. Специальные виды деятельности: индивидуальные методы и административные и финансовые операции. [7]

По форме страхования различают:

- обязательное страхование, осуществляемое на основании требований законодательства страны в установленном перечне и условиях страхования. Государство устанавливает обязательную форму страхования, когда страховая защита определенных объектов связана с интересами не только отдельных страховщиков, но и всего общества;

- добровольное страхование, осуществляемое по взаимному соглашению страховщика и застрахованного лица, виды и условия которого определяются самими страховщиками, исходя из возможностей, спроса на виды страхования и т. д. при соблюдении законодательства, действующего в стране. [12]

Отрасли страхования считаются высшим звеном классификации страхования. Исходя из объектов страхования различают три отрасли страхования:

- имущественное страхование;

- личное страхование;

- страхование ответственности.

Следующим звеном в классификации страхования является подсектор страхования. Основу разделения на подсектор имущественного страхования составляют формы собственности, личное имущество и категории страхователей. [13]

Отсюда подотраслями имущественного страхования являются:

- страхование имущества от огня и других опасностей;

- страхование строений;

- страхование основных и оборотных фондов;

- страхования имущества граждан;

- страхование грузов;

- страхование строительно-монтажных работ;

- страхование средств наземного транспорта;

- страхование средств воздушного транспорта;

- страхование средств водного транспорта;

- страхования государственного имущества, сданного в аренду;

- страхование имущества промышленных предприятий и т.д. [19]

В личном страховании деление на подотрасли проводится в зависимости от объема ответственности, долгосрочности или краткосрочности страхования. Соответственно личное страхование подразделяется на три подотрасли:

- страхование жизни (смешанное страхование жизни, страхование жизни на дожитие, страхование жизни на случай смерти, страхование ренты, страхование детей, свадебное страхование - страхование детей и др.);

- страхование от несчастных случаев и болезней (индивидуальное страхование от несчастного случая, страхование от несчастных случаев работников предприятий, страхование детей от несчастных случаев и др.);

- медицинское страхование. [24]

В страховании ответственности деление на подотрасли проводится в зависимости от объема ответственности третьих лиц. Отсюда подотраслями страхования ответственности являются:

- страхование гражданской ответственности владельцев транспортных средств;

- страхование гражданской ответственности перевозчика;

- страхование профессиональной ответственности;

- страхование гражданской ответственности предприятий - источников повышенной опасности;

- страхование ответственности за неисполнение обязательств;

- страхование иных видов гражданской ответственности. [16]

Классификация страхования, в зависимости от системы страховых отношений, осуществляемая в процессе страхования, включает в себя распределение таких областей: перестрахование; сострахования; двойное страхование; самострахование.

Классификация страхования может осуществляться и с точки зрения потребителей страховых услуг - по кругу страховщиков. В соответствии с этим критерием различают коллективное страхование и индивидуальное страхование (типичное для личного страхования). [11]

Таким образом, страхование играет важнейшую роль в экономике, позволяя снижать риски предпринимательской и иной деятельности.

2. Анализ рынка страхования в России

2.1. Анализ современного состояния страхового рынка России

Существует стратегия, которая позволит отечественному страховому рынку и не только держать на плаву свои страховые компании и повысить их инвестиционную привлекательность. Этой стратегий является стратегия повышения конкурентоспособности и эффективности с целю сохранения или увеличения своей доли рынка по объемам страховых премий. [15]

Рассмотрим основные показатели страхового рынка за 3 года в таблице 1

Таблица 1

Динамика показателей страхового рынка за период 2016-2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|

Количество страховых компаний |

452 |

348 |

326 |

|

Страховые премии, млрд. р. |

987 772 |

1 023 819 |

1 180 631 |

|

Выплаты по договорам страхования, млрд. р. |

472 268 |

509 217 |

505 790 |

|

Концентрация капиталов страховых компаний по объему собранных страховых премий, % |

ТОП-5 страховых компаний |

||

|

40,3 |

40,1 |

42,7 |

|

|

ТОП-10 страховых компаний |

|||

|

54,5 |

56,6 |

57,0 |

|

|

ТОП-20 страховых компаний |

|||

|

68,6 |

69,8 |

71,6 |

|

|

Доля иностранного капитала в УК, % |

22,2 |

18,1 |

17,4 |

Проанализировав таблицу, можно сделать вывод о снижении доли страховых компаний на российском рынке. Это может быть следствием слияния различных компаний, поглощением маленьких компаний более крупными организациями, что нередко происходит в экономики страны в кризисных условиях. Но при уменьшении количества страховых компаний все же увеличивается сумма выплат страховых премий, что говорит о развитии страховой отрасти в стране и более лояльному отношению населения к этому виду деятельности. Так же можно увидеть снижение доли иностранного капитала, что является естественным процессом в условиях эмбарго. Уменьшение количества участников рынка никак не сказалось на выплатах по договорам, напротив можно заметить тенденцию роста, что, как было сказано ранее, свидетельствует о развитии отрасти и увеличении спроса на нее. Но по концентрации капиталов по объему собранных страховых премий видно, что основная доля рынка приходится на ТОП-5 страховых компаний, что при наличии на рынке 326 компаний в 2018 году, может говорить о слабой конкуренции на рынке.

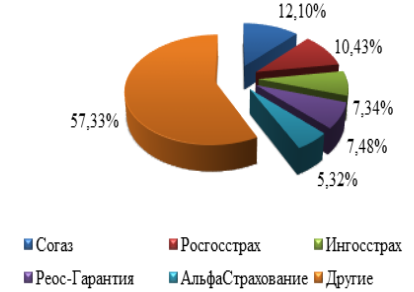

Проанализируем конкурентоспособность ТОП-5 российских страховых компаний [6].

Лидерами рынка страхования на сегодняшний день являются страховые компании: АО «Согаз», ПАО «Росгосстрах», СПАО «Ингосстрах», СПАО «Ресо-Гарантия», ОАО «АльфаСтрахование». Ниже, на рисунке 2.1 представлена их доля на рынке страхования.

Рисунок 1. Доля страховых компаний на российском страховом рынке

Как видно из рисунка на 5 лидирующих компаний приходится 42,67% рынка несмотря на то, что на российском рынке страхования присутствуют более 320 страховых организаций.

Проведем анализ ТОП-5 страховых компаний по следующим показателям:

- динамика страховых премий и выплат;

- филиальная сеть;

- структура страхового портфеля;

- ценовой мониторинг страховых продуктов;

- оценка качества сервиса и услуг.

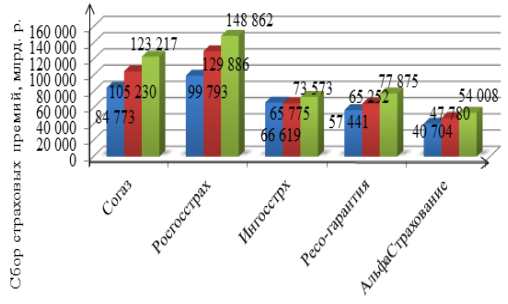

По рисунку 2 оценим динамику показателей сборов.

Рисунок 2. Динамика поступления страховых премий

Анализируя рисунок можно сделать вывод, что динамика поступлений страховых выплат положительная и сбор премий в среднем ежегодно увеличился на 26%. Общий сбор страховых премий за 2018 год составил 477 535 млрд. для лидеров рынка. Сравнивая с 2016 год сумма выросла на 128 205 млрд.руб. Скорее всего увеличение сила новых контрактов и приток новых клиентов и является причиной такого прироста, что в свою очередь говорит о повышении репутации этих компаний среди населения. [6]

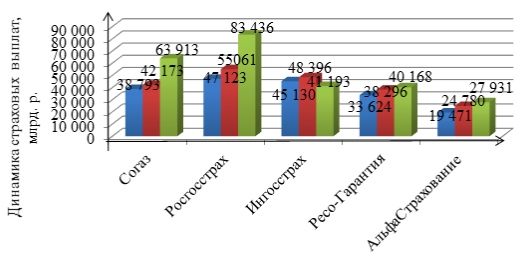

Вслед за этим, проанализируем динамику страховых выплат за этот же период и представим графически результаты на рисунке 3.

Рисунок 3. Динамика страховых выплат

Из рисунка можно сделать вывод, что по анализируемым страховым компаниям в динамике страховых выплат наблюдается рост, наибольшее число страховых выплат приходится на компанию «Росгос- страх».Сравнивания 2018 год с 2016 годом выплаты выросли почти на 44 %. Страховая компания «АльфаСтрахование» имеет самые низкие показатели страховых выплат. К 2018 году страховая компания «Ингосстрах» показала падение страховые выплат в сумме 7 103 млрд. руб.

Качество предоставляемых услуг является ключевым фактором анализа деятельности страховых компаний. Важным фактором конкурентоспособности страховой компании - это то, как охарактеризован страховой продукт у рассматриваемого предприятия [6].

Часто при выборе страховой услуги или продукта, клиенту помогает сделать выбор не имидж и название страховой компании, а именно сами виды продуктов и услуг, которые может предложить компания. Дальше уже компании начинают конкурировать между собой в ценовой политике, качеством обслуживания и предлагаемыми дополнительными сервисами.

В таблице 2 проведем мониторинг цен уже известных нам компаний. Исследуем страхование имущества физических лиц, т.е. стоимость страхования дома или квартиры. Стоимость полиса в табице указана страховой суммой в 1 000 000 рублей

Таблица 2

Ценовой мониторинг страховых продуктов, исследуемых страховых компаний

|

Страховая компания |

Стоимость полиса, р. |

|

|

Дом |

Квартира |

|

|

Согаз |

5 000 |

3 670 |

|

Росгосстрах |

3 800 |

3 030 |

|

Ресо-Гаратния |

6 000 |

5 000 |

|

Ингосстрах |

5 520 |

3 200 |

|

АльфаСтрахование |

5 500 |

4 490 |

Исходя из данных, представленных в таблице, можно сделать вывод, что самым дешевым вариантом является страхование в Росгосстрахе, наиболее дорогая политика предоставляется страховой компанией Ресо-Гарантия. В целом показатель в этой области распределился не сильно иначе, чем в других. Ресо-Гарантия позиционирует себя как более дорогая компания, но более надежная.

Для определения существующего положения дел и тенденций развития проведем анализ развития страхового рынка за последние три года. Это позволит не только оценит сами перспективы, но и увидеть предпочтения застрахованных граждан и их поведение на рынке страхования.

Проанализируем в таблице 3 развитие страхового рынка за период с 2016 по 2018 гг.

Таблица 3

Анализ развития страхового рынка в 2016-2018 гг.

|

Показатель |

2016 |

2017 |

2018 |

Прирост, % |

|

Количество заключенных договоров страхования, млн ед., в т.ч.: |

157,3 |

143,5 |

167,5 |

15,3 |

|

- физическими лицами |

141,3 |

125,4 |

144,2 |

14,9 |

|

- юридическими лицами |

16,0 |

14,2 |

23,3 |

60,9 |

|

Страховые премии, всего, млн руб., в т.ч. начисленные: |

988 000 |

1 023 819,3 |

1 180 631,5 |

15,3 |

|

- физическим лицам |

535 859,9 |

501 011,6 |

570 516,7 |

13,8 |

|

- юридическим лицам |

45 1912,7 |

522 807,7 |

610 114,8 |

16,7 |

|

Страховые выплаты всего, млн руб., в т.ч. по договорам: |

472 268,6 |

509 200 |

505 800 |

-0,67 |

|

- с физическими лицами |

261 118,8 |

292 041 |

301 035 |

-3,0 |

|

- с юридическими лицами |

211 149,8 |

217 159 |

204 765 |

6,0 |

Из таблицы видно, что во многих отношениях 2017 год стал поворотным моментом для страхового рынка. Впервые за 6 лет количество заключенных сделок сократилось сразу на 8,8% (с 157,3 млн. до 143,5 млн.). Абсолютная стоимость собранной премии превысила один триллион рублей (1 023,8 млрд. рублей), прирост составил 3,6%. Выплаты выросли на 7,8% до 509,2 млрд. Рублей. Основной результат года - страхование достигло «предельного уровня цен», повысив уровень тарифов на любой вид страхования. [15]

Результаты 2018 года нестандартны для страховой отрасли: несмотря на стагнацию экономики, страховой рынок вырос на 15,3%. Темпы роста премий превысили уровень инфляции (5,4%), количество контрактов увеличилось на 24 млн. Драйвер роста среди страховых продуктов - это страхование инвестиционной жизни, а среди каналов продаж - банк. В дополнение к страхованию жизни развивается страхование от несчастных случаев, страхование имущества граждан, страхование финансовых рисков.

2018 году выплаты показали отрицательную динамику на фоне значительного роста премий. Следует отметить, что ситуация в целом по рынку показывает лишь «среднюю температуру», так как рост премий обеспечен в основном страхованием жизни.

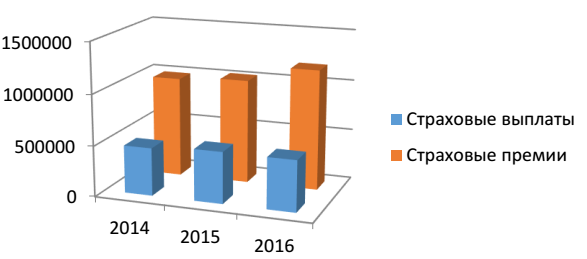

Проанализируем поступление страховых премий и их соотношение со страховыми выплатами по рисунку 4.

Рисунок 4. Динамика стоимостных показателей страхового рынка

В целом, анализируя таблицу и рисунок, наблюдается положительная тенденция в росте показателей страхового рынка. Уровень поступления страховых премий растет год от года, снижение страховых выплат в 2018 году может быть исключительно положительным моментом для страховых компаний. Это позволило укрепить свой капитал и позиции на рынке. [15]

Подводя итоги анализа современного состояния страхового рынка России, можно сказать, что в последние годы страховой рынок в России развивается очень активно и высокими темпами.

2.2. Анализ регулирования рынка страхования в России

В современной России большими шагами развиваются общественные отношения, и, в связи с этим возрастает роль страхования. Для успешного функционирования страхового рынка государству необходимо создать эффективную систему государственного регулирования страховой деятельности, так же совершенствование нормативно-правовой базы в области страхового дела.

Год от года человек начинает пересматривать отношение к страхованию, люди пытаются обезопасить себя и своих близких от различных несчастных случаев. В связи с увеличением спроса, государству необходимо задумать и о регулировании предложения. Поэтому проблема правового регулирования стоит достаточно остро. Говоря о регулировании предложения, хочется отметить, что сегодня законодательная база не может полноценно защитить интересы клиентов.

Это связано с тем, что население пытается обезопасить себя от несчастных случаев, которые могут произойти в любой момент времени. Во-вторых, настоящая законодательная база в области страхования не защищает интересы потребителей в полной мере. Существует тенденция когда страхователи нарушают права потребителей в течении продолжительного времени, поэтому многие потенциальные клиенты не доверяют страховым компаниям и считают их услуги недостаточно законными или качественными. [6]

Без эффективной нормативно-правовой базы невозможно эффективное функционирование страхового рынка. Сейчас страховая деятельность в Российской Федерации регулируется достаточно большим перечнем законодательных актов: Федеральные законы («Об организации страхового дела в Российской Федерации», «о Медицинском страховании граждан в РФ», «О Страховых взносах в пенсионный фонд России, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования»), Гражданский кодекс РФ, указы Президента РФ («Об обязательном личном страховании пассажиров», «Об основных направлениях государственной политики в сфере обязательного страхования»), нормативно-правовые акты Министерства финансов, Министерства экономического развития, а так приказы и инструкции Центрального Банка Российской Федерации, постановления и распоряжения Правительства Российской Федерации («О порядке проведения обязательного государственного личного страхования военнослужащих, граждан, призванных на военных сборы, лиц рядового и начальствующего состава органов внутренних дел»).

Закон РФ «Об организации страхового дела в Российской Федерации» говорит о том, что страхование, прежде всего, предназначено для защиты интересов физических и юридических лиц. Вознаграждения должны выплачиваться на застрахованные события из денежных средств, которые образовываются в страховых компаниях из прежде полученных страховых премий. [2]

Для сравнения рассмотрим подходы к государственному регулированию страхового рынка в других странах. Выделяют два основных подхода, каждый из которых реализуется в рамках определенной системы права - континентальной и англо-американской.

Система континентального права существует на данный момент в германии, Франции, Италии, Испании, Японии и других странах. Она основана на строгой регламентации деятельности субъектов рынка, но в тоже время основными источника права являются законы и кодексы. В рамках континентальной системы права осуществляется жесткое регулирование страхового дела, что характеризуется детальной регламентацией всех сторон деятельности страховых компаний и систематическим контролем за соблюдением правил законодательства при проведении страховых операций.

В англо-американской системе напротив закон не является единственным источником права. Данная система применяется в США, Великобритании, Австралии, Канаде и других странах. В этих странах наряду с основным законом важную роль играет судебный прецедент. Большинство сторон хозяйственной жизни не закреплено единым кодексом. Законодательным образом определяются общие условия, правовые рамки экономической деятельности, но без детальной регламентации, так же отсутствует жесткий регламент по страховым операциям. Еще законодательство занимается утверждением страховых тарифов, что является нормой в англосаксонской прецедентной системе права. [13]

Рассмотрев выше две основные модели правового регулирования страхового дела, которые нам предлагает зарубежная практика, можно сделать вывод, что Российская Федерация может заимствовать методы регулирования у других стран для развития собственной страховой деятельности, но больше схоже с континентальной системой. Но в первую очередь необходимо учитывать специфику развития российского страхового дела.

Сегодня российский страховой рынок характеризуется низкой платежеспособностью, причины этого в том, что страховой рынок в России сложился сравнительно недавно, у населения недостаточно средств для полноценного использования услуг страхования, в стране слабо развит средний класс.

Множество актов сегодня осуществляют нормативно-правовое регулирование страхования, следовательно, стоит предположить, что следующим направлением станет создание единого и комплексного документа страхования предназначенного для развития правового регулирования. Модно назвать будущий документ Страховым кодексом Российской Федерации. В нем будут собраны все нормы страхового законодательства, что в свою очередь будет способствовать удобному регулированию страховой деятельности, будет обеспечивать стабильность страховых правоотношений между участниками страхового рынка, затем это даст надлежащую устойчивость страховой деятельности.

Законодательная проблема является так же и фактором сдерживания развития страхования. Именно поэтому сейчас мы имеем трудности с реализацией прав застрахованного лица. Одна из причин зарождения этой проблемы - это отсутствие достаточных исследований в этой области. Проблема, которая сейчас должна волновать государство в сфере страхования - это как усовершенствовать страховое законодательство. Данное совершенствование должно учитывать задачи внутреннего регулирования страхового рынка, требования европейского страхового нормативно-правового поля, в условиях вступления России во Всемирно торговую организацию (далее - ВТО), развитие и внедрение новых страховых продуктов и видов страхования, улучшение образовательной базы при подготовке и переподготовке кадров для страхового бизнеса. [15]

Страхование стоит назвать необходимой общественно полезной деятельностью, это можно сделать исходя из выше приведенных примеров правового регулирования. При такой деятельности организации и граждане могут заранее застраховать себя от неблагоприятных последствий, так же застраховать свое имущество от несчастных случаев. Законы страховой деятельности прописаны в Гражданском кодексе РФ, в Федеральных законах и Указах Президента РФ, в Постановлении Правительства, в приказах и инструкциях, которые пишут федеральные органы по надзору за страховой деятельностью.

Большая часть населения страны страдает экономической безграмотностью, отсюда и вытекает безграмотность в области права, часть населения слабо знакома с законодательной базой, а так же со своими правами и обязанностями. Об этом говорит статистика опросов населения и правоприменительная практика. Если органы государственной власти, органы местного самоуправления общественные организации и объединения, даже средства массовой информации начнут активно взаимодействовать с населением. Любому светскому государству необходимо юридически и экономически грамотное население, это будет способствовать развитию рынка услуг, и не только страхового.

Нормативно-правовая база обеспечивает функционирование страхования как сегмента экономики. Роль страхования расчет год от года в геометрической прогрессии. Между нормативно-правовой базой и страхованием существует неразрывная связь, которую следует укреплять и поддерживать. Стоит помнить, что основным источником страхового рынка является клиент, как и положено при правильной работе закона спроса и предложения. Формируемый спрос на страховые услуги повышает эффективность страховых компаний, повышает эффективность государственного вмешательства, которое необходимо для регулирования прав участников на страховом рынке. [6]

Подводя итоги можно выделить главные задачи, нуждающиеся в решение, которые должны стоять у государственных органов в приоритете:

- во-первых, необходимо сформировать законодательную базу рынка страховых услуг, которая соответствовала бы современным требованиям;

- во-вторых, необходимо создать единый документ о регулировании страховой деятельности;

- в-третьих, необходимо создать стабильный и эффективный механизм государственного регулирования страховой деятельности.

Поскольку страховые отношения являются социально и экономически важными для государства и для населения Российской Федерации, решение этих проблем будет способствовать эффективному развитию страхового рынка и страховых услуг.

3. Проблемы развития страхового рынка России

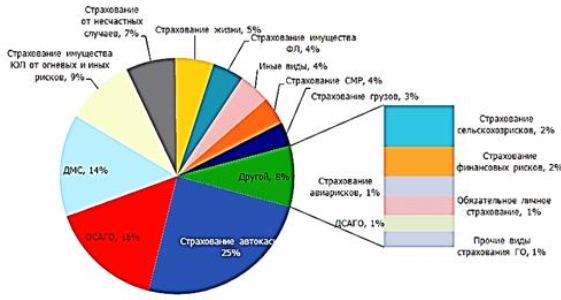

Страховой рынок сам по себе является очень сложной интегрированной системой. Где структура данной системы формируется из страховых организаций, страхователей, страховых продуктов, страховых посредников, профессиональных оценщиков, системы государственного регулирования страхового рынка и т. д. Ниже на рисунке рассмотрим структуру страхового рынка России.

Рисунок 5. Структура страхового рынка

Из рисунка можно увидеть, что основную долю в страховой структуре занимает автострахование, как обязательное, так и добровольное. ДМС занимает 14%, что при современной системе здравоохранения совсем не удивительно. Страхование имущества занимает 9% в данной системе, но этот вид страхования больше развит среди юридических лиц, не столь давно оно начало распространяться среди населения. Страхование жизни занимает 5%, но по большей части назвать данный вид страхования добровольным нельзя, т.к. большая часть такого вида страхования приходится на банковскую структуру, а именно страхование населения, берущего автокредиты, ипотеки и прочие долгосрочные займы. И так как за последние годы ипотечная отрасль развилась среди банковской системы, растет и доля страхования жизни. [6]

В принципе, как и любая другая система, страховой рынок имеет факторы, которые влияют на его развитие. К таким факторам относятся: состояние и развитие экономики, политическая стабильность, рост благосостояния и страховой культуры населения, страховое и налоговое законодательство, государственная политика в области страхования, престиж страхового рынка. Говоря о последних десятилетиях, можно заключить, что развитие страхового рынка было далеко не простым. Компании проводили абсолютно другие операции под видам страхования, при том, что эти операции не имели ничего общего со страховыми услугами.

В наше время состояние страхового рынка России определяется с помощью показателей, которые полностью и всецело описывают ситуацию. Таким показателем является число страховых компаний, так как на сегодняшний день российский рынок характеризуется резким сокращением их числа. Так как по данным Департамента страхового надзора Министерства финансов РФ только 150 страховых компаний удовлетворяли требованиям к минимальному размеру уставного капитала, которые введены в действие, начиная с 1 января 1999 г. [5]. А это в свою очередь привело к тому, что большинство рисков в экономике страны сейчас либо вообще ничем не обеспечены, либо обеспечены крайне незначительно. Размер совокупных активов страховых компаний так же является немаловажным показателем.

Описывая российский страховой рынок можно выделить ряд проблем. Решение этих проблем даст рынку стабильность и упрочит его существование. Выделим основные актуальные проблемы:

1. Существующий уровень платежеспособности и спроса юридических лиц и граждан на страховые услуги.

2. Добровольное и обязательное страхование не может активно развиваться, т.к. механизм страхования используется не в полной мере и практически неразвит

3. Относительно слабое развитие страховых операций.

4. При заключении договоров долгосрочного страхования жизни и пенсий слабо развита система вовлечения в инвестиционный процесс денежных средств населения или вовсе отсутствует

5. Отсутствуют надежные инструменты размещения долгосрочных страховых резервов и конкуренции, ограничены некоторые секторах рынка, путем создания, в частности, страховых аффилированных и уполномоченных организаций.

6. Отсутствуют систематические меры в сфере страхового рынка по совершенствованию законодательства о налогах и сборах. Одним из вариантов устранения этой проблемы можно предложить налоговое стимулирование страхования жизни и добровольного медицинского страхования, в виде механизма поддержки страховых организаций. Это поможет страховым организациям решить проблему низкого платежеспособного спроса на их услуги.

7. Низкий уровень капитализации страховых организаций (финансовая емкость рынка ограниченна), а также неразвитость рынка национального перестраховочного, что приводит к невозможности страхования крупных рисков без участия иностранных компаний.

8. Информационная закрытость страхового рынка, за счет чего создаются проблемы возможных страхователей в выборе устойчивых страховых компаний.

9. Несовершенство правового обеспечения и организационного страхового государственного надзора. Данная проблема является одной из наиболее актуальных проблем развития страхового рынка в Российской Федерации является отсутствие надлежащей надзорной деятельности. На данный момент контроль за рынком страховых услуг осуществляет Банк России. Это предполагает наличие единого подхода в регулировании и надзоре за всей финансовой деятельностью страны. Так же страховые компании контролируются Федеральной антимонопольной службой, саморегулируемыми организациями в области страхования и Российским союзом автостраховщиков. Мнения аналитиков сходится на том, что существующая система надзора за деятельностью страховых компаний не способствует тотальному контролю и выявлению финансово-неустойчивых организации. [14]

10. Отсутствие высококвалифицированных кадров. При существующей системе необходимо совмещение теоретического обучения и практических навыков реализации страховых продуктов, развитие страхового маркетинга и системы финансового управления страховыми компаниями. Данные внедрения смогут сформировать профессиональные умения, навыки и знания, которые позволят планировать и прогнозировать страховой портфель, смогут обеспечить его сбалансированность и как следствие повысят эффективность продаж страховых продуктов. Следует проводить аттестацию среди всех специалистов страховой сферы, не только руководящего состава.

11. Недостаток спроса, не эффективная ценовая политика страховых организаций и недоверие к страховым организациям в целом. Следует стимулировать спрос на страховые продукты и использовать различные механизмы для удержания клиентов в страховых компаниях.

12. Отсутствие своевременной диверсификации продукта. Путь диверсификации имеющихся страховых продуктов и развития новых является наиболее верным. Так же стоит своевременно и рационально изменять ценовую политику среди имеющихся страховых продуктов. Можно рассмотреть пример диверсификация деятельности с другими финансовыми организациями по примеру ПАО «Сбербанк». Под влияние компании «Сбербанк страхование жизни», попадает каждый второй пользователь услуг ПАО «Сбербанк». Данная компания использует принцип страхования в виде инвестиций в самого себя с хорошей маржей. Такое страхование представляет собой форму вклада, в свою очередь для ПАО «Сбербанк», как для учредителя страховщика, нет разницы в какой форме получать средства от клиентов.

13. Отсутствие заинтересованности граждан в страховании, низкая страховая культура у населения России. Помимо проработок в самой страховой сфере, не стоит забывать про отношение населения к страховой структуре. Для достижения этой цели необходима помощь государства, в виде пропаганды знаний в страховой сфере. В свою очередь страховые компании должны добросовестно исполнять свои обязательства по выплате страховых возмещений. Пока водитель предпочитает рисковать и не покупать ОСАГО, т.к. проще заплатить штраф за отсутствие страховки, данная структура деятельности не сможет развиваться в полной мере.

14. Слабая связь между клиентом и страховщиком. Необходимо упрочить эту связь между страховщиком и страхователем, связь, что будет основываться на доверии. Это можно сделать при наличии квалифицированного персонала. Можно отметить, что одна проблема порождает другую, таким же образом, одна исключит другую. После устранения данной проблемы можно будет усилить коммуникативную связь с постоянными клиентами. В современных условиях для работы на «массовом» рынке страховым компаниям, вне зависимости от текущего состояния экономики страны, рекомендуется основное значение придавать инструментам создания и поддержания различных коммуникативных связей с клиентами: многосторонних, двухсторонних и индивидуальных. Данные связи акцентированы на построение отношений с клиентами с целью привлечения и удержания наиболее прибыльных и доходных из них.

15. Проблемы с ОСАГО. Для многих граждан субъектов РФ ОСАГО является дорогостоящим продуктом, следовательно, вызывает массу недовольств среди населения, особенно после двукратного повышения тарифов. При этом для страховщиков данный вид страхования является убыточным и польза его только в том, что с его помощью страховые компании могут привлечь внимание клиентов к другим страховым продуктам и осуществлять кросс-продажи.

16. Страховое мошенничество. Низкое качество выполнения обязательств страховщиками по договорам страхования перед страхователями. Повысить уровень затрат на управление делами и управленческие расходы в размере страховых премий, которые влияют на выполнение обязательств по договорам страхования, снижая прибыльность и эффективность.

После того, как основные проблемы рынка страхования выделены, важно проанализировать перспективы его роста и развития. Перспективы развития российского страхового рынка довольно сложно предсказать, поскольку они во многом зависят от состояния экономики страны, уровня ее развития, благосостояния и страховой культуры населения. Поэтому перспективы развития страхового рынка следует рассматривать на основе принятых векселей. В условиях ужесточения контроля Центрального банка Российской Федерации от финансового состояния страховых компаний, обесценения национальной валюты и повышения экономических рисков экономисты должны поддерживать заявления о необходимости регулирования минимальной суммы собственных средств страховой компании, которая обеспечит необходимый уровень финансовой стабильности страховщика в связи с ростом собственного капитала. Развитие страхового рынка в России связано с преодолением кризиса в страховой отрасли, вызванным экономическим спадом, обесцениванием национальной валюты, экономическими санкциями, другими макроэкономическими факторами, а также выявлением и осуществлением необходимых мер по поддержанию рентабельности страхового бизнеса и стабильности страхового рынка в сложных макроэкономических условиях.

Для дальнейшего эффективного развития страхового рынка в Российской Федерации развитие инфраструктуры посредством стимулирования деятельности профсоюзов и ассоциаций страховщиков приобретает приоритетное значение, что будет способствовать саморегулированию страхового рынка

Следует отметить, что страховые операции в России в последние годы претерпели значительные изменения. Свидетельством тому являются: появление новых видов страхования, увеличение числа клиентов страховщиков, объем операций на страховом рынке. На сегодняшний день уровень страхования в России значительно отстает от уровня зарубежных стран. Это связано с тем, что темпы развития страховой деятельности России не зависят от кризиса.

Заключение

Подводя итоги, вспомним понятие «страхование». В основном все авторы исследующие страхование сходятся в том, что «Страхование» от слова «Страх», т.е. боязнь потерять что-то (имущество, здоровье, бизнес и т.д.). Действительно так и есть, именно страх потери имущества, финансовых активов и т.д. порождает появление такого понятия как страхование. Т.е. все мы осознанно или нет, занимаемся страхованием, т.е. самострахованием.

Другие виды страховых продуктов предлагают страховые компании - «Страховщики», которые предлагают за определенную плату свои услуги, называемые страховыми продуктами. Разновидность страховых продуктов, страховщики называют их страховыми услугами, в разных странах варьируются от нескольких десятков до нескольких сотен. В практике страховой деятельности в Российской Федерации страховые продукты делятся на две большие группы: обязательные и добровольные виды страхования. Российская тенденция такова, что население больше пользуются обязательными видами страхования. Дай шанс человеку не заниматься обязательным страхованием гражданской ответственности владельцев автотранспортных средств (ОСАГО), большая доля потенциальных страхователей расторгнут договор страхования и не пролонгируют действующие контракты. Данный вид страхования - это вынужденная и необходимая мера. ОСАГО наиболее известный и наиболее обсуждаемый вид страхового продукта.

Хотя финансовый кризис все же сказался на страховом рынке России, несмотря на отсутствие интеграции российских страховщиков на мировом страховом рынке, российские страховщики достаточно без больших проблем пережили период мирового финансового кризиса. К концу 2009 г., в начале 2010 г. страховой рынок России начал выходить из кризисной ситуации и к концу 2010 г. восстановил свои позиции.

Перспектива развития страхования будет определяться доверием потенциальных страхователей, как к страховщикам, так и к страховой системе в целом.

Соответственно уже сегодня необходимо изыскивать пути выхода из этого тупикового положения. Оцениваете страховой потенциал регионов и принимайте меры не только для повышения страхового тарифа, но прежде всего для расширения спектра страховых услуг, которые являются более привлекательными и доступными для клиентов. Тогда страхование станет необходимостью для потенциальных страхователей, а не обязательностью.

Анализ, проведенный во 2 разделе исследования показал, что:

- происходит снижении доли страховых компаний на российском рынке, в связи с усилением регулирования рынка страхования и слияния и поглощения компаний.

- наблюдается снижение доли иностранного капитала, что является естественным процессом в условиях эмбарго;

- сбор премий с каждым годом увеличивается в среднем на 26 %, в 2018 году общий сбор страховых премий по данным компаниям составил 477 535 млрд. р., в период с 2016 года он увеличился на 128 205 млрд. р.;

- на 2018 год самыми разветвленными компаниями являются Ингосстрах и Росгосстрах, они имеют единую информационную систему, которая объединяет все филиалы;

- 2017 год оказался переломным для страхового рынка. Впервые за 6 лет количество заключённых договоров снизилось, причём сразу на 8,8% (с 157,3 млн. до 143,5 млн.) Абсолютная величина собранной премии впервые превысила триллион рублей (1 023,8 млрд.руб.), а прирост составил +3,6%. Выплаты выросли на 7,8% до 509,2 млрд.руб. Главный итог года - страхование достигло «ценового потолка», дальнейшее повышение тарифов по любому виду страхования повлечёт за собой падение продаж;

- результаты 2018 года нестандартны для страховой отрасли: несмотря на стагнацию экономики, страховой рынок вырос на 15,3%. Темп роста премий превысил уровень инфляции (5,4%), количество договоров увеличилось на 24 миллиона. Драйвером роста среди страховых продуктов стало инвестиционное страхование жизни, а среди каналов продаж - банковский. Помимо страхования жизни активно развиваются страхование от несчастных случаев, страхование имущества граждан, страхование финансовых рисков;

- в 2018 году выплаты показали отрицательную динамику на фоне значительного роста премий. Следует отметить, что ситуация в целом по рынку показывает лишь «среднюю температуру», так как рост премий обеспечен в основном страхованием жизни.

В 3 разделе исследования было выявлено ряд проблем в развитии страхования в России:

- существующий уровень платежеспособности и спроса юридических лиц и граждан на страховые услуги;

- механизм страхования используется не в полной мере, и, неразвит, в частности, обязательного страхования, без чего не может активно развиваться рынок добровольного страхования;

- относительно слабое развитие страховых операций;

- слабая система или ее отсутствие вовлечения в инвестиционный процесс денежных средств населения посредством заключения договоров долгосрочного страхования жизни и пенсий и др.

Выявленные проблемы предлагается решить с помощью следующих предложений, тем самым определив перспективы развития страхового рынка в России:

- развивать специальные страховые услуги, ориентированные на потребителей с невысокими доходами и предусматривающие использование общих принципов предоставления таких страховых услуг, упрощенный порядок заключения договоров, в том числе урегулирование убытков;

- повышать доступность страховых услуг посредством информационно-телекоммуникационных сетей, а именно удаленная реализация страховых продуктов и заключение договора страхования в электронном виде;

- предлагается провести поэтапную унификацию размеров страховых сумм в части возмещения вреда, в целях предотвращения дискриминации прав и интересов граждан, в случае нанесения вреда их жизни и здоровью;

- законодательно консолидировать общие подходы и методы для определения размера ущерба для жизни, здоровья потерпевших, разработать общие подходы и методы определения размера потерь, причиненных ущербом имуществу;

- сохранить приоритет добровольной формы видов страхования перед обязательной формой, ограничив долю обязательных видов страхования.

- активизировать участие страховщиков по привлечению средств населения и решению социально значимых государственных задач, например посредством включения страховщиков в систему пенсионного страхования на условиях, равных с негосударственными пенсионными фондами. в целях стимулирования развития накопительных видов страхования;

- введение досудебного рассмотрения споров - органа финансового омбудсмена, как еще один инструмент защиты прав и законных интересов страхователей. Данный инструмент предусматривает упрощенный порядок рассмотрения споров между потребителями финансовых услуг и организациями, предоставляющими такие услуги.

В целом по результатам проведенного исследования можно сделать вывод, что все поставленные задачи выполнены и цель работы достигнута.

Список использованных источников

Нормативные правовые акты

- Гражданский кодекс Российской Федерации (часть вторая): кодекс от 26 января 1996 г. № 14-ФЗ (в ред. от 22 января 2019 г.) // Собрание законодательства РФ. – 1996. - № 5. - Ст. 410.

- Об организации страхового дела в Российской Федерации: Федеральный закон от 27.11. 1992 г. № 4015-1 (ред. от 28.11.2018 г.) // Российская газета. - № 6. - 12.01.1993.

Монографии и периодические издания

- Белых В. С. Страховое право России: учебное пособие. / В.С. Белых, И.В. Кривошеев, И.А. Митричев. - М., 2009. – 460 с.

- Бинникова И.С., Кузнецова Е.А. Перспективы развития страховой отрасли на базе промышленного сектора России // Международный журнал прикладных и фундаментальных исследований. - 2016. - № 12. – С. 5

- Быканова Н. И., Черкашина А. С. Страховой рынок России: проблемы и направления развития // Молодой ученый. - 2017. - №10. - С. 204-207.

- Васильчикова А.В., Клишина Ю.Е. Проблемы развития страхового рынка РФ // Наука через призму времени. - 2018. - № 1 (10). - С. 53-55.

- Веселовский М.Я. Страховой сервис: учеб. пособие / М.Я. Веселовский. - М.: Финансы и статистика, 2014. - 512 с.

- Гомелля В.Б. Страховой маркетинг: актуальные вопросы методологии, теории и практики / В.Б. Гомелля, Д.С. Туленти. - М., 2010. - 218 с.

- Грачева Е.Ю. Правовые основы страхования: учебное пособие. / Е.Ю. Грачева Е.Ю., О.В. Болтинова. М., 2013. – 396 с.

- Елкин М.А. Система правового регулирования страхования в Российской Федерации: Дис. канд. юрид. наук. / М.А. Елкин. М., 2003. – 180 с.

- Ефимов О.Н. Структура местного страхового рынка / О.Н. Ефимова. С. 2014. - 58 с.

- Землячев С.В., Россихина И.В. Экономическая сущность личного страхования // Science Time. - 2016. - № 5 (29). - С. 208-213.

- Иоффе О.С. Советское гражданское право. Т. 2. / О.С. Иоффе. - Л., 1961. – 328 с.

- Косоногова С.В. Финансово-правовое регулирование организации страхования в Российской Федерации: Дис. канд. юрид. наук. / С.В. Косоногова. Саратов, 2008. – 196 с.

- Кохно Н.О., Оберемко Е.В., Лопатина А.А. Анализ страхового рынка России // Инновационная экономика: перспективы развития и совершенствования. - 2018. - № 8 (34). - С. 176-182.

- Кузнецова Е.А. Перспективы развития рынка личного страхования в России // Будущее российского страхования: оценки, проблемы, точки роста: сборник трудов XVII международной научно-практической конференции. – 2016. - С. 388 – 394.

- Кузнецова Е.А., Зуева Б.О. Влияние кадровой политики на эффективность страховой компании // Сборник трудов XV Международной научно-практической конференции. - Казань, 2015. – С. 142-147.

- Манес А. Основы страхового дела. / А. Манес. СПб., 1999. – 260 с.

- Молчанов В.С. Роль страхования в экономике и финансовой системе страны // Juvenis scientia. - 2016. - № 4. - С. 23-24.

- Плиса В.Й. Страхування: навч. пошб / В. Й. Плиса - К.: Каравела, 2015. - 392 с.

- Рыбников С.А. Юридическая природа взаимоотношения сторон в обязательном страховании // Вестник государственного страхования. - 1983. - № 11-12. – С. 19-23.

- Серебровский В.И. Избранные труды по наследственному и страховому праву. - 2-е изд., испр. / В.И. Серебровский. М., 2003. – 380 с.

- Улыбина Л.К., Окорокова О.А., Ваньян Г.А. Страховой рынок России: оценка индикаторов и перспектив развития // Экономика и предпринимательство. - 2013. - № 85. - С. 469-479.

- Фогельсон Ю.Б. Страховое право: теоретические основы и практика применения: монография / Ю.Б. Фогельсон. - М.: Норма: ИНФРА-М, 2012. - 576 с.

- Худяков А.И. Теория страхования. - М.: Статут, 2014. – 420 с.

- Сущность и особенность индивидуального предпринимателя

- Понятие и виды наследования(Теоретические основы наследственных правоотношений в Российской Федерации)

- Теоретические основы личного страхования в Российской Федерации

- Налоговый учет по налогу на имущество организаций (Понятие и роль налога на имущество организаций)

- Человеческий фактор в управлении организацией (Теоретические аспекты человеческого фактора в управлении организацией )

- Особенности политики мотивации персонала организаций бюджетной сферы (Теоретическое изучение политики мотивации персонала организаций бюджетной сферы)

- Отличие бухгалтерского учета от налогового учета(Теоретические основы ведения бухгалтерского и налогового учета на предприятии)

- Общая теоретическая характеристика имущественного страхования

- Налоги как цена услуг государства (Основные положения теории налога )

- Реклама как сигнал и как информация (Сущность понятия рекламной деятельностью на предприятии)

- Понятие хозяйственного учета, его виды, учетные измерители(Сущность понятия хозяйственный учет)

- Теоретическая сущность и характеристика налога на прибыль