Налоги как цена услуг государства (Основные положения теории налога )

Содержание:

ВВЕДЕНИЕ

Данная курсовая работа посвящена налогам, истории их возникновения, а также рассмотрению налоговых отношений в условиях глобализации. В настоящее время налоги занимают неотъемлемую часть общественно хозяйственной жизни.

Актуальность темы обусловлена тем, что от налогов в большей степени зависит как благополучие граждан и предприятия, так и государства в целом.

Это предопределяет необходимость проведения комплексного исследования теоретических и практических аспектов в области налогов и налогообложения в нашей стране.

Целью данной работы является раскрытие сущности налогов, их классификации.

Для достижения этой цели поставлены следующие задачи:

- проанализировать теоретические аспекты налогов;

- описать классификацию налогов;

- проанализировать функции налогов;

- рассмотреть налог, как основной инструмент государственного регулирования экономики;

- проанализировать роль налогов в формировании экономической политики государства.

Объектом исследования является налог.

Предметом исследования являются роль налогов в формирвании экономической политики государства.

Разработанность темы исследования обусловлена работами Поляк Г.Б., Поповой Е.Ю., Разгулина С.В., Суржик Э.Н., Брусянина В.Е. и других.

Методологическая база данной работы основана на общенаучных и специальных методах научного познания: анализ и синтез, индукция идедукция, конкретизация и абстрагирование, метод исторической и логической оценки экономических явлений.

Работа состоит из введения, трех глав, заключения и списка использованных источников.

В первой главе рассмотрены теоретические вопросы, связанные с изучением сущности налогов, истории их возникновения, а также рассмотрена классификация налогов

Во второй главе рассмотрены функции налогов, а так же проанализирован налог, как основной инструмент государственного регулирования экономики.

В третьей главе работы проанализирована роль налогов в формировании экономической политики государства

Глава 1. Основные положения теории налога

1.1 Возникновение налога в России

Начало истории налоговой системы современной России – 1991 г. Однако налоги существовали и раньше. Рассмотрим развитие налоговой системы нашей страны со времен Древней Руси.

Конец IX в. можно считать периодом образования финансовой системы Древней Руси. Это время объединения древнерусских племен и земель в связи с крещением Руси.

Основным источником доходов казны в Древнерусском государстве была подать. Она взималась с населения двумя способами: «полюдьем» и «повозом».

Под полюдьем подразумевался объезд князем и его дружиной подвластных земель для сбора дани. В то время как повоз, повинность, при которой народ доставлял продукты сельского хозяйства на княжеский двор по его распоряжению.

В XIII–XIV вв. (феодальный период) появились судебные, торговые и гостиные пошлины. Имели место пошлины с соляных варниц, серебряного литья и другие. К началу XVII в. данью (данными деньгами) стали называть определенную группу налогов, которая взималась с черносошных крестьян.

После изгнания татаро-монгольского ига было проведено кардинальное реформирование, а именно введение прямого (подушного) и косвенного (акцизов) налогов. «Сошное письмо» стало первой налоговой декларацией.

В 1555 г. при Иоанне IV Грозном был установлен сбор Четвертовых денег. Они представляли собой сбор на содержание должностных лиц.

Со второй половины XVI в. налоги и сборы взимались в денежной форме. При Алексее Михайловиче созданием Счетной палаты была упорядочена налоговая система России[1].

В дальнейшем реформы Петра I сыграли немаловажную роль в развитии налогообложения. Были введены такие чрезвычайные налоги, как: подушная подать; гербовый сбор; налоги с постоялых дворов, пеней; налоги с арбузов, орехов; налоги с найма домов; ледокольный налог и многие другие. Подушная подать представляла собой вид прямого личного налогообложения, взимаемого с «души» в размерах, не зависящих от величины дохода и имущества[2].

При Александре I были введены обязательные платежи: процентный сбор с доходов от недвижимого имущества и кибиточная подать. При проведении крестьянской реформы были проведены изменения системы сбора промыслового налога. Одними из важнейших источников государственной казны стали подушный налог; таможенные и питейные сборы, а так же соляной налог и акциз на дрожжи.

Система налогообложения России XVIII в. была отлична тем, что доля косвенных налогов составляла около 40% от доходов казны. М. М. Сперанский разработал программу финансовых преобразований, которая в дальнейшем была утверждена госсоветом России. Многие идеи организации государственных доходов и расходов актуальны и в наше время[3].

XIX в. можно считать временем развития финансовой науки. В 1818 г. русский экономист и публицист Н. И. Тургенев издал труд «Опыт теории налогов». В нем он писал, что налоги есть суть средства к достижению цели общества или государства, т. е. той цели, которую люди себе предполагают при соединении своем в общество или при составлении государства. Тургеневым «уничтожение налогов» приравнивалось к «уничтожению общества». Он выдвинул 5 правил установления и взимания налогов: «равномерное распределение налогов»; «определенность налога»; «собирание налогов в удобнейшее время»; «ориентация большей части налогового бремени на чистый доход» и «дешевое собирание налогов»[4].

Прошло немало лет, а эти правила все так же остаются одними из основополагающих условий налогообложения и в наши дни.

Вышеупомянутые примеры показывают, что со временем количество налогов увеличивалось, улучшалось и совершенствовалось вместе с развитием нашего государства.

1917 г. можно считать открытием новой страницы в экономических преобразованиях России. Некоторые эксперты считают, что после Октябрьской революции была завершена эпоха совершенствования налогообложения.

Однако данное утверждение нельзя полностью считать корректным, так как 30 ноября 1920 г. вышел проект постановления СНК о прямых налогах. В том же году была издана работа В. И. Ленина «О замене продразверстки продналогом».

В «молодой» Советской республике постоянно проводились изменения системы налогообложения. Введение таких налогов и сборов как: промысловый налог на обороты частных промышленных и торговых предприятий, акцизы на спирт, вино, пиво, спички (1921 г.); подоходно-поимущественный налог (на зажиточных людей), налог со строений (1922 г.).

Во время Великой Отечественной войны был введен военный налог, а также налог на холостяков для поддержки одиноких матерей. В 1960-е годы выдвигались идеи об отказе от налогов и вводе системы платежей из прибыли, платы на фонд и нормируемых платежей из прибыли. Реформа экономики А. Н.

Косыгина 1965 г. не пошла на отмену налогов. Уже в 1970-е годы налоговая система была сформирована такой, какой была к 1991 г. – моменту развала СССР[5].

Началом налоговой системы РФ как суверенного государства можно считать именно 1991 г., когда проводилась широкомасштабная налоговая реформа. Были приняты такие федеральные законы как: «Об основах налоговой системы в РФ»; «О налоге на прибыль»; «О налоге на добавленную стоимость»; «О подоходном налоге на физических лиц» и другие. Их можно считать фундаментом налоговой системы России[6].

1998 г. – год принятия первой части современного Налогового кодекса Российской Федерации, а также отдельных глав в 2003 г. В настоящее время активно проводится совершенствование налогового законодательства РФ.

Принимаются новые главы второй части НК РФ, заменяющие соответствующие законы 1991 г.

Проследив за историей возникновения налогов, можно задаться вопросом, что собой представляет налогообложение на современном этапе.

1.2 Экономическая сущность «налога»

Экономическая сущность налогов нашла соответствующее отражение в своих определениях. Сегодня достаточно распространены такие определения, как: «Налог – обязательный денежный сбор, взимаемый органами власти с физических и юридических лиц»[7], «налог – обязательный взнос плательщика денежных средств в бюджетную систему в определенных законом размерах и в установленные сроки»[8], «налог – обязательный сбор, взимаемый государством с хозяйствующих субъектов и граждан по ставке, установленной в законодательном порядке»[9].

В соответствии со ст. 8 НК РФ налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований[10].

Доктринальное определение налога.

С. Ю. Витте определял налоги как принудительные сборы (пожертвования) с дохода и имущества подданных, взимаемые в силу верховных прав государства ради осуществления высших целей государственного общежития[11].

По мнению Я. Таргулова, русского советского экономиста, налог есть такая форма доходов государства или каких-либо других общественнопринудительных единиц, когда эти доходы, получаемые с имущества граждан, являются односторонней их жертвой, без получения ими какого-либо эквивалента, вытекают из природы государства как органа власти и служат дляудовлетворения общественных потребностей[12].

Можно согласиться со следующим определением экономической сущности налогов: «налоги являются обязательными платежами, изымаемые государством с доходов юридических или физических лиц в соответствующий бюджет для финансирования затрат государства, предусмотренных его конституцией и другими законодательными актами. Это одна из форм выравнивания доходов юридических и физических лиц с целью достижения социальной справедливости и экономического развития. Изымая часть доходов предпринимателей и граждан, государство гарантирует их эффективное использования для удовлетворения потребностей общества в целом и достижения роста благосостояния населения.

Налогообложение представляет совокупность законов и правил, связанных со сбором налогов. Это сфера, в которой налогоплательщик и государственный налоговый орган вступают в определенные взаимоотношения.

Сущность налога заключается в изъятии государством в свою пользу некоторой части ВВП в виде обязательного взноса.

Можно выделить несколько основных признаков налогов:

– обязательный характер.

Уплата налога – конституционная обязанность гражданина, а никак не

добровольный взнос или благотворительное пожертвование. Налогообложение характеризуется безвозвратностью. Однако законодательство Российской Федерации предусматривает возврат денежных средств, если были установлены определенные налоговые льготы, переплата налога или же неправомерное его взыскание.

– Односторонний порядок.

Налоги взимаются государством в одностороннем порядке в форме общеобязательного правила, установленного государственной властью, то есть в форме закона. В нем также указаны налоговые требования и соответственные обязательства налогоплательщиков. Система государственного принуждения обеспечивает выплату налогов и сборов, выполнение налоговой обязанности.

– Индивидуальная безвозмездность.

Налоговые отношения лишены равнозначности, которые характерны для обменных рыночных отношений. Государство не обязано оказывать налогоплательщику услуги или другие действия в его интересах, в ответ на выплату им налога. В связи с этим можно сказать, что у налогоплательщика отсутствует какая-либо выгода или заинтересованность при уплате налогов.

– Форма уплаты.

Согласно НК РФ налог – денежный платеж, который взимается с физических и юридических лиц с целью удовлетворения потребностей общества. Натуральная форма его уплаты законодательством не предусмотрена.

Из приведенных выше признаков следует следующее - налог – это обязательная, индивидуально-безвозмездная выплата физических и юридических лиц, установленная и обеспечиваемая законодательным органом власти и государством соответственно.

Фундаментом налоговой теории по праву можно считать принципы (правила) Адама Смита, который он определил в труде «Исследование о природе и причине богатства народов» (1776 г.): «принцип справедливости»;

«принцип определенности»; «принцип удобности» и «принцип экономии».

Безусловно, теория налогов не состоит из одних этих правил. Немецкий экономист А. Вагнер обобщил и составил классификацию принципов налогообложения, разделенную на 4 группы[13]:

1. Финансовые принципы.

– Принцип продуктивности: высота налоговой ставки не должна достигать уровня, который становится премией за обман и ведет к массовому уклонению; освобождение от налога должно иметь место в случаях, когда привлечение к обложению не только не приносит доход, но и усложняет налоговую систему, повышая издержки взимания.

– Принцип эластичности: налоговая система государства должна располагать одним или несколькими налогами, которые в критический момент могут способствовать увеличению его дохода путем повышения тарифа.

2. Народно-хозяйственные (экономические).

Формируют условия, при которых налоги причиняют минимальные неудобства для народного хозяйства и рекомендуют: взимать налоги не с производительного капитала, а с дохода; учитывать последствия переложения налога для того, чтобы знать, кто является налогоплательщиком.

3. Этические.

– Принцип всеобщности обложения: необлагаемый минимум для некоторых налогов рассматривается как способ исправления непропорциональности обложения. Государственные предприятия не подлежат освобождению от налогов, для того, чтобы искусственно не ставить в привилегированное положение и иметь налоги как показатель их эффективности.

– Принцип уравнительности обложения затрагивает ряд вопросов о допустимости двойного обложения, а также сравнении пропорционального и прогрессивного налогов.

В прогрессии специалисты видели средство исправления несправедливости косвенных налогов.

Что касается вопросов о двойном налогообложении, то оно имеет место, когда один объект облагается органами власти разных уровней одного государства или в разных государствах.

4 Методические (технические).

Эти принципы устанавливают конкретные правила налоговой техники, касающиеся не только налогоплательщика, но и налоговых органов.

– правило определенности и известности налога гласит: налоговые законы должны быть изложены в ясной и понятной для всех форме без каких-либо двусмысленных или туманных формулировок. Налогоплательщик должен иметь возможность апелляции и ознакомления с законом о налогах и инструкциями по их взиманию;

– правило удобства налога заключается в том, что каждый налог должен взиматься в такое время и такими способами, какие удобны для плательщика;

– правила обложения налогами предполагает регистрацию объектов и субъектов налогообложения, а так же определение их платежеспособности;

– правила взимания налогов определяют как время и сроки уплаты налогов, так и привилегии и льготы плательщика.

Все вышеперечисленные принципы и правила помогают охарактеризовать «идеальную» налоговую систему, некий образец, к которому нужно стремиться.

1.3 Классификация налогов

Налоги могут быть разграничены по определенным критериям на группы. Необходимость той или иной классификации, как правило, продиктована практическими соображениями. В качестве основных способов классификации можно привести следующие.

Основанием некоторых классификаций

служит правовая регламентация налогообложения.

Устанавливается перечень налогов Налоговым кодексом России (НК РФ).

Его могут расширить только изменения НК. Конечно же было так не всегда. Налоговый кодекс введен 1 января 1999 г. НК РФ установил определенный перечень налогов. Власти не могут ввести новые налоги или сборы, если те не будут занесены в НК РФ. Статья 12 настоящего кодекса определяет общие черты налоговой системы в России.

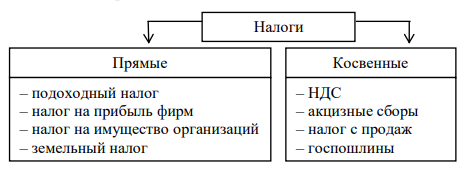

По механизму взимания выделяют прямые и косвенные налоги. Первые взимаются с физических и юридических лиц, а так же с дохода имущества. В таком случае фактические и юридические налогоплательщики совпадают.

Косвенные, на товары и услуги, устанавливаются в виде надбавки к цене.

Рисунок 1. Классификация налогов по механизму взимания[14]

Исходя из уровня бюджета, выделяют 3 группы налогов и сборов – федеральные, региональные и местные:

– федеральные налоги и сборы: (НДС; акциз; НДФЛ; налог на прибыль организации; НДПИ; водный налог; госпошлина); в том числе специальные налоговые режимы: (ЕСНХ; УСН; ЕНВД);

– региональные налоги: (налог на имущество организаций; налог на игорный бизнес; транспортный налог);

– местные налоги: (земельный налог; налог на имущество физлиц; торговый сбор; страховые взносы; курортный сбор).

1 Федеральные налоги

К федеральным налогам относят налоги и сборы, которые установлены НК РФ (ст. 13). Они обязательны к уплате на всей территории государства.

– НДС – налог на добавленную стоимость – косвенный налог, форма изъятия в бюджет стоимости, создаваемой на всех стадиях производства товаров и услуг и вносимой в него по мере реализации. Фирмы продают товары и услуги по ценам с учетом этого налога, в дальнейшем выплачивают государству соответствующую сумму налога из прибыли. Получается, что продавцы являются сборщиками НДС, а покупатели – его плательщиками.

Освобождаются от уплаты НДС следующие операции: реализация медицинские товары, указанные в закрытом перечне; продажа столовым образовательных и медицинских учреждений продуктов питания, которые производят организации общепита; выдача небанковскими организациями поручительств и гарантий[15].

– Акциз – косвенный налог, который налагается при производстве товаров массового потребления, (например табак, вино), внутри страны. Фактически выплачивается потребителем. В то же время, при продаже таких товаров в розницу акциз не платится.

Акцизы это действенный способ увеличить цену товаров, так как акцизы в РФ могут составлять половину и больше их цены[16].

– НДФЛ – налог на доходы физических лиц – основной вид прямых налогов, исчисляемых в процентах от общего дохода физлиц за вычетом определенных расходов, соответствующих законодательству.

Как известно, важными условиями экономического роста являются построение не только справедливой, но и эффективной системы, а так же обеспечение ее стабильности. По мнению экспертов, основным направлением совершенствования НДФЛ должно стать усиление социальной составляющей нашей страны.

Для реализации этого направления необходимо, прежде всего: осуществить переход к прогрессивной шкале налогообложения; последовательно снижать налоговую нагрузку на группы населения с наименьшими доходами; увеличить размеры стандартных и социальных налоговых вычетов, проводить их ежегодную индексацию для обеспечения соответствия темпам изменения макроэкономической конъюнктуры[17].

– Налог на прибыль организации представляет собой прямой налог, который взимается с прибыли (разницы суммы доходов и расходов) фирмы. Величина такого налога находится в прямой зависимости от конечных результатов деятельности предприятия.

– НДПИ – налог на добычу полезных ископаемых – прямой налог, который взимается с пользователей недр.

НДПИ не нужно платить: при общем изучении недр; при использовании недр без нарушения их целостности; при добыче геологических коллекционных материалов; при добыче полезных ископаемых при образовании особо охраняемых геологических объектов; при добыче полезных ископаемых из собственных отвалов[18].

– Водный налог. Платить водный налог должны те, кто использует водные объекты по лицензии. Это могут быть как организации, предприниматели, так и обычные граждане[19].

– Госпошлина представляет собой сбор, который взимается с физических и юридических лиц при их обращении в государственные органы. Что касается случаев, когда требуется вернуть госпошлину, то существует ряд случаев, когда сделать этого нельзя. Например, если прошло более трех лет со дня уплаты госпошлины, и суд отказал в восстановлении указанного срока[20].

2. Региональные налоги

К региональным налогам относят налоги, установленные НК РФ (ст. 14) и законами субъектов РФ. Они обязательны к уплате на территориях соответствующих субъектов. Такие налоги вводятся в действие и прекращают действовать на территории субъектов РФ в соответствии с указанными источниками.

Законодательные, или иными словами – представительные, органы государственной власти субъектов Российской Федерации при установлении данных налогов определяют такие элементы налогообложения как: налоговые ставки и льготы, основания и порядок их применения, а так же сроки и порядок уплаты налогов. НК РФ также определяет налогоплательщиков и иные элементы налогообложения по данным налогам.

– Налог на имущество организаций представляет собой налог, которым облагается вся недвижимость. Кроме земельных участков и иных объектов природопользования[21].

– Налог на игорный бизнес – налог, которым облагают деятельность по организации и проведению азартных игр. Платить его должны организации, которые получают доходы от эксплуатации игрового оборудования[22].

– Транспортный налог – налог, взимаемый с организаций, предпринимателей и граждан, на которых зарегистрированы транспортные средства.

3. Местные налоги

К местным налогам относят налоги, установленные НК РФ (ст. 15) и нормативными правовыми актами представительных органов муниципальных образований. Они обязательны к уплате на территории соответствующих муниципальных образований. Такие налоги вводятся в действие и прекращают действовать на территории муниципальных образований в соответствии с указанными источниками.

Представительные органы муниципальных образований при установлении данных налогов определяют как налоговые ставки, порядок и сроки уплаты налогов, так и налоговые льготы, сроки и порядок их применения. НК РФ также определяет налогоплательщиков и иные элементы налогообложения по данным налогам.

– Земельный налог – налог, уплачиваемый физическими и юридическими лицами, которые обладают земельным участком на праве собственности.

– Налог на имущество физлиц уплачивается всеми собственниками недвижимости, которая является объектом налогообложения и находится в России[23].

– Торговый сбор представляет собой обязательный фиксированный платеж предпринимателя, который работает в сфере торговли.

– Страховые взносы – определенная сумма, которую необходимо заплатить страховой компании за предоставленную ею страховую защиту.

– Курортный сбор - обязательная плата, которая взимается с туристов, приехавших на определенный туристический объект. Его платят физлица, но перечисляют его в бюджет принимающая сторона [24].

НК РФ (ст. 18) также устанавливает специальные налоговые режимы.

Они предусматривают федеральные налоги, которые не указаны в списке федеральных налогов. Настоящий Кодекс определяет не только порядок установления этих налогов, но и порядок введения в действие и применения указанных налоговых режимов.

Данные режимы могут предусматривать как особый порядок определения элементов налогообложения, так и освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов.

К ним относятся: ЕСНХ (единый сельскохозяйственный налог); УСН (упрощенная система налогообложения); ЕНВД (единый налог на временный доход) и система налогообложения при выполнении соглашений о разделе продукции.

Таким образом, рассмотрев виды налогов в России, можно установить их различия и сходства, объединив в небольшие группы. Безусловно, существуют иные классификации налогов.

Таким образом, можно заключить, что налоги являются необходимым элементом в экономических отношениях компании с момента возникновения государства. За эволюцией и модификацией форм обязательно государства следуют модификации фискальной системы. В настоящее время в цивилизованном обществе налоги являются основным источником дохода для государства.

Глава 2. Функции налогов

2.1 Функции налогов

В экономической литературе функции налогов определяются по-разному.

Традиционно экономическая наука выделяет фискальную и распределительную функции, которые имеют широкий спектр действия, область применения которого определяется экономическим базисом общества с присущей ему системой распределительных и перераспределительных финансовых отношений.

Фискальная функция является очень важной для характеристики налогов, их общественного назначения. Для реализации этой функции важное значение имеет постоянство и стабильность поступления средств в распоряжение государства. По определению А.Н. Поддерьогина, фискальная функция налогов состоит в мобилизации средств в распоряжение государства и формировании централизованных финансовых ресурсов для обеспечения выполнения функций государства. Она реализуется через распределение части валового национального продукта[25]. И это определение этого автора является наиболее удачным.

Фискальная функция налогов обеспечивает объективные предпосылки для формирования материальной основы функционирования общества. Налоги как носители фискальной сути должны удовлетворять следующим требованиям: постоянство; стабильность; равномерность распределения в региональном аспекте (См. Таблица 1).

Таблица 1. Характерные признаки фискальной функции налогов[26]

Содержание

|

Признак |

|

|

Постоянство |

Налоги должны поступать в бюджет не в виде разовых платежей с неопределенными сроками, а равномерно в течение бюджетного года в четко установленные сроки. Поскольку назначение налогов заключается в обеспечении расходов государства, то сроки их уплаты должны быть согласованы со сроками финансирования расходов бюджета |

|

Стабильность |

Определяется высоким уровнем гарантий того, что предусмотренные Законом о бюджете на текущий год доходы будут получены в полном объеме. Нет никаких оснований устанавливать такие налоги, необходимых гарантий не дают, так как неопределенной становится вся финансовая деятельность государства |

|

Равномерность распределения налогов в территориальном разрезе |

Указанная равномерность необходима для обеспечения достаточными доходами всех звеньев бюджетной системы. Без этого возникает потребность в значительном перераспределении средств между бюджетами, что уменьшает уровень автономности каждого бюджета, степень самоуправления и самофинансирования |

Суть регулятивной функции заключается в воздействии налогов на различные виды деятельности плательщиков. При этом нужно отметить, субъективная целеустремленность налогового вмешательства в социально-экономические процессы не всегда приводит к достижению желаемого результата или определенного экономического эффекта. Учитывая это использование налогов как финансовых инструментов должна основываться на оптимальном сочетании следующих критериев:

фискальной достаточности (означает обеспечение надлежащего уровня налоговых поступлений;

- экономической эффективности (предусматривает стимулирование деловой активности путем применения системы налоговых льгот, дифференцированных ставок налогообложения и т.д.);

- социальной справедливости (обусловлен необходимостью реализации социальных гарантий населению, прежде всего малообеспеченным его слоям путем дифференциации налоговой нагрузки в зависимости от реальной платежеспособности плательщиков)[27].

Выступая средствами фиска и инструментами вмешательства в распределительные и перераспределительные финансовые процессы налоги сигнализируют о количественных и качественных соотношениям между составляющими стоимостной структуры общественного воспроизводства. Как следствие, это создает предпосылки для использования налогов в качестве инструментов контроля. Таким образом, можно выделить третью функцию налогов – контролирующую.

По мнению экономиста Дж. Кейнса, налоги существуют в обществе исключительно для регулирования экономических отношений. Регулирующая функция направлена в первую очередь на достижение посредством налоговых механизмов тех или иных задач налоговой политики государства[28].

Большинство авторов из определенных нами работ также выделяют регулирующую функцию налогов, которая предусматривает, что налог является не только фискальным инструментом, но и регулятором хозяйственных процессов. Как отмечает В. Федосов: «... регулирующая функция налогов – объективное явление... влияние налогов происходит независимо от воли государства, которое их устанавливает»[29].

Сущность регулирующей функции налогов заключается в том, что они влияют на различные виды деятельности их плательщиков. Так, налоги существенно влияют на воспроизводство общественного продукта, стимулируя или сдерживая темпы его расширения, увеличивая или уменьшая накопление капитала, повышая или понижая платежеспособный спрос населения и тому подобное. В этой связи государство может сознательно использовать налоги с целью регулирования соответствующих пропорций в социально-экономической жизни общества[30]. Целью налоговой политики в части регулирующей функции должны стать: преодоление спада производства, стабилизация экономики, стимулирование приоритетных сфер деятельности и структурных преобразований[31].

Распределительная функция налогов состоит в перераспределении общественных доходов между различными категориями населения, то есть происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории плательщиков. В итоге происходит изъятие части дохода одних и передача его другим. Примером реализации распределительной функции являются акцизный налог, устанавливаются, как правило, на отдельные виды товаров и, в первую очередь, предметы роскоши, алкоголь, табак, а также механизмы прогрессивного налогообложения. Распределительная функция заложена в сущности каждого налога. Ведь все налоги связанные с процессами перераспределения стоимостных о порций национального продукта между налогоплательщиками и государством. Причем размеры этих стоимостных пропорций непосредственно регулируются с помощью налогов[32].

По словам экономиста К. Эклунд: «Большая часть государственного производства и услуг финансируется от собранных налогов и затем распределяется более или менее бесплатно среди граждан. Это касается медицинского обслуживания, воспитания детей и ряда других направлений.

Цель – сделать распределение жизненно важных средств более равномерным»[33].

Сущность стимулирующей (поощрительной) функции налогов заключается в том, что порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом, предоставление налоговых льгот. Однако эта функция представляет собой простое приспособление налоговых механизмов в целях реализации социальной политики государства и является скорее сопутствующей, чем ведущей[34]. Можно согласиться с этим мнением, считая что дополнительное стимулирование предпринимательства может положительно повлиять на его развитие.

Контрольная функция заключается в том, что государство осуществляет контроль за финансово-хозяйственной деятельностью организаций и граждан, а также по источникам доходов и расходами. Благодаря денежной оценке сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовых потоков[35]. По мнению А. Дадашева, через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему и бюджетную политику[36].

Результаты исследования дают основания утверждать, что некоторые авторы выделяют также экономическую и социальную функции налогов. По их мнению, экономическая функция налогов состоит в воздействии через налоги на общественное воспроизводство, то есть охватывает любые процессы в экономике страны, а также социально-экономические процессы в обществе.

Налоги в этой функции могут играть стимулирующую, ограничивающую и контролирующую роль. Например, облагать налогом часть прибыли, которая пойдет на внедрение новой техники, способствует научно-техническому прогрессу. Не облагая налогом часть прибыли, идущей на благотворительную деятельность, государство стимулирует предприятия к решению социальных проблем. Значительное повышение налогов способно не только ограничить, но и сделать бессмысленной предпринимательскую деятельность[37].

Сущность социальной функции налогов состоит в поддержании социального равновесия из-за уменьшения слишком большого расхождения реальных доходов отдельных социальных групп населения. Экономист В. Новицкий выделяет структурообразующую функцию налогообложения, понимая под ней упрощение или рационализацию системы налогообложения, адаптацию ее к международным стандартам. Ю. Иванов, А. Крысоватый, А. Десятнюк выделяют распределительно-регулирующую функцию, а она, в свою очередь, делится на социальную и экономическую. Как видим, в литературе ученые не выделяют накопительную, структурообразующую и распределительно-регулирующую функции. Считаем, что эти функции по своей сути близки к регулирующей, распределительной и тому подобное. По нашему мнению, проанализировав вышесказанное, можно определить следующие основные функции налогов: фискальную, регулирующую, распределительную, контрольную и стимулирующую.

2.2 Налоги, как основной инструмент государственного регулирования экономики

Государственное налоговое правовое регулирование – особая система, включающая методы, приемы и инструменты, осуществляющие управленческую функцию в сфере налогообложения.

Регулирование необходимо для обеспечения возможности государственным органам целенаправленно вмешиваться в экономику в условиях рынка и осуществлять контроль за экономической ситуацией в РФ.

Принятие подобных мер преследует следующие цели:

- позаботиться о создании максимально комфортных условий для роста денежных вливаний в бюджетно-финансовую сферу страны на базе производственного роста;

- стимулировать продажи и доходную часть экономики (на основе экономического подъема) при помощи оказанного влияния на разные направления хозяйственной части и экономики страны в целом.

Налоговое правовое регулирование обладает особенностью – наличием четкой макроэкономической стратегии и осознанным воздействием на экономику, отличающимися непрерывностью и относительным постоянством. Такое воздействие касается не ряда предприятий, а всей экономики Российской Федерации.

Схематично механизм налогового регулирования показан на рисунке 2.

Рисунок 2. Механизм налогового регулирования

О том огромном значении для любого государства, которое имеет налоговое правовое регулирование, спорить не приходится.

Именно благодаря продуманным действиям осуществляется постепенное экономическое развитие и успешное преодоление кризисных явлений вроде дефляции.

Содержание государственного налогового регулирования

- Роль налогов проявляется, в первую очередь, в том, что это важный инструментарий регулирования ВВП и национальной доходной части Российской Федерации. При распределении и перераспределении ВВП и НД, происходит осуществление фискальной и регулирующей функции налогообложения. Государством оказывается намеренное влияние на экономические процессы, при помощи формирования налоговыми методами доходной части.

- Влияние, которое налоги оказывают на капитал на всех этапах его кругооборота. Выполняя свои функции, они способствуют воздействию на процессы инвестирования (в том числе вложение денег в бизнес) путем их ускорения или замедления. Регулирование налоговой политики подразумевает оказание влияния на спрос и предложение инвестиций. Для этого широко применяются процессы косвенного налогообложения. Мировая практика может похвастать накоплением богатого опыта в сфере регулирования инвестиционных источников посредством применения различных преференций. Таким образом, государству удается осуществлять контроль за процессом массового спроса и предложения не только товаров, но и капиталов, ведь доход – основа спроса и конечный результат функционирования капитала.

- Налоги на деятельность и состояние экономики воздействуют не напрямую. Особенность подобного влияния заключается в том, что осуществляется оно с небольшой задержкой по отношению к тем тенденциям пропорций и темпов экономического роста, которые действуют на данный момент. Об эффективной составляющей принципа обратной связи можно говорить лишь тогда, когда необходимые меры регулирования будут приняты вовремя.

- Регулирование налоговых отношений помогает добиться эффективного воздействия на структурные компоненты общественного производства. Посредством необходимых механизмов, у государственных органов появляется возможность создавать нужные условия для того, чтобы накопление капитала осуществлялось в быстрых темпах и в максимально приоритетных направлениях.

- Кроме того, регулирование налоговой политики позволяет выравнивать уровни развития в региональной плоскости, за счет процесса стимуляции ускоренного роста в регионах и на территориях, отличающихся экономической нестабильностью. Такое становится возможным благодаря созданию более лояльного местного налогового режима для расположенных там предприятий, экономических зон.

- Регулирование налоговой политики не оставляет без внимания и социальные сферы. Расходы тех учреждений, которые занимаются инвестициями подобных предприятий, обычно исключены из прибыли, облагаемой налогами.

- Являющиеся основными инструменты учета и контроля компонентов, отвечающих за охрану окружающей среды и ее грамотного использования.

- Благодаря возможности осуществления косвенного и подоходного налогообложения, осуществляется государственное регулирование потреблений личного характера и платежеспособного спроса населения. Это удается осуществлять посредством определения необлагаемых минимумов, а также социальных и имущественных вычетов стандартного образца (к примеру, налоговый вычет при покупке квартиры) в тех случаях, когда налогообложению подвергаются физические лица[38].

Инструменты государственного налогового регулирования схематично показаны на рисунке 3.

Рисунок 3. Инструменты государственного налогового регулирования

Мировая практика обладает наиболее распространенными методами государственного регулирования в плоскости налогообложения:

- случаи, при которых состав или структура налогов претерпевает изменения;

- возможность заменять одни формы или способы налогообложения другими;

- посредством изменения и дифференциации ставок в этой области;

- воздействие на льготы и скидки, осуществление переориентации по их направлениям, объектам и плательщикам;

- возможность в ряде случаев освобождать от налогов полностью, или частично (к примеру, льготы по транспортному налогу);

- возможность отсрочить платеж или аннулировать образовавшийся долг.

Регулирование налоговой политики в области экономики наделяет особой значимостью оптимизацию составляющих структур системы налогообложения и соответствующих ставок.

Этот процесс в своей основе имеет стремление достичь равновесия в плоскости налогов.

Чтобы построить рациональную налоговую систему, необходимо полагаться на экономически обоснованное содержание ее внутренней структуры, прежде всего, параметров налоговых баз и налоговых ставок.

Государственное налоговое правовое регулирование разделяет сферу способов воздействия на два направления:

- налоговое стимулирование;

- налоговое сдерживание.

Налоговое стимулирование

В основе этого инструмента воздействия лежит ряд аспектов:

- возможность устанавливать низкие налоги;

- необходимость оптимизировать состав и структуру налоговой базы, ставок отдельных налогов;

- возможность производить льготирование.

Данный тип инструментов имеет своей целью оказать влияние на экономическое состояние в целом, отдельные сферы, отрасли и социальные процессы, а также на поведение налогоплательщиков.

Главной формой стимулирования в этой части является налоговое льготирование.

Налоговое сдерживание

Подобная сфера регулирования менее распространена. Это связано с тем, что она имеет направленность сдерживать развитие отдельных экономических отраслей и инвестиционную активность.

Делается это с целью не допустить кризиса перепроизводства, что в современной экономике явление относительно редкое. России в ближайшие годы это точно не грозит.

Таким образом, налоги прошли длительную эволюцию развития от бессистемных платежей в натуральной форме к постоянному и весомому источнику государственных доходов. Наибольшее развитие налоги достигают в современных условиях смешанной экономики, поскольку они не только играют ведущую роль в системе финансовых отношений, но и сглаживают недостатки рыночного саморегулирования.

Глава 3. Налоги, как цена услуг государства

3.1 Роль налогов в формировании экономической политики государства

В основании современной эффективной государственной политики находятся принципы формирования бюджетной системы и единая система налогообложения, деятельность которых направлена на обеспечение потребностей общества финансовыми ресурсами.

Уплата налогов в бюджеты различных уровней является обязанностью юридических и работающих физических лиц, а их последующее распределение органами государственной и муниципальной власти входит в одну из основных функций любого государства.

Вместе с тем в различных информационных источниках продолжаются дискуссии по поводу эффективности действующей системы налогообложения, которые связаны с экономическими аспектами ее функционирования, чрезмерной нагрузкой на налогоплательщиков, доминированием фискальной функции над регулирующей и т.д.

При этом основной целью и задачей фискальной политики современных государств является постоянное и регулярное изъятие части дохода налогоплательщиков в форме налогов.

В то же время вошедшая в обиход исторически сложившаяся практика изъятия части дохода налогоплательщиков без учета их мнения и желания в пользу органов публичной власти, придает фискальным отношениям совершенно иной смысл.

За необходимостью налогообложения скрывается односторонний, безэквивалентный и навязанный государством механизм изъятия и распределения части дохода хозяйствующих субъектов и населения.

Сущность налогов как финансовой категории заключается в том, что они характеризуют финансовые отношения, складывающиеся между государством, с одной стороны, и физическими и юридическими лицами – с другой, по поводу перераспределения национального дохода и мобилизации финансовых ресурсов в государственные целевые фонды денежных средств[39].

Следовательно, налог, как финансовый ресурс, является экономической основой отношений возникающих между государством (в лице органов публичной власти осуществляющих контроль за распределением собранных фискальным аппаратом денежных средств), и децентрализованным сектором экономики, в составе которого находятся налогоплательщики, занимающиеся различными видами хозяйственной деятельности.

А перманентная изменчивость характера налоговых отношений придает им смысл и содержание в соответствии с формой государственного устройства и степенью развития его экономики.

Формирование налоговой системы связано с появлением государства и созданием в его структуре экономических институтов собственности – коллективной и частной.

Панов Е. отмечает, что на основании политэкономической концепции сложилась «инструментальная» модель налогообложения, выражающая сущность налогов в следующих теоретических положениях:

Во-первых, экономика и политика выделяются в качестве отдельных, но взаимозависимых сфер жизнедеятельности общества при определяющей роли экономики и обратном воздействии политики на все общественные отношения.

Во-вторых, формулируются представления о государстве и гражданском обществе как о социальных институтах, выражающих противоположность общественных и частных интересов в сферах политики и экономики.

В качестве вывода из этих положений, феномен налогообложения рассматривается как способ воздействия государства на гражданское общество в целях реализации общественных или коллективных интересов и потребностей[40].

Таким образом, налоги представлены как некий «инструмент» реализации общественных потребностей путем аккумуляции и перераспределения индивидуальных сил и средств в направлении осуществления коллективных интересов.

Вместе с тем в рассуждениях о необходимости уплаты налогов в бюджеты различных уровней, для юридических или физических лиц, необходимо исходить не из целевого назначения этих платежей (хотя это играет важную роль в формировании экономической политики государства), предназначенных для выполнения задач и функций, стоящих перед органами публичной власти, а из предельной полезности взимаемых финансовых ресурсов.

Налогоплательщик оценивает полезность каждого взимаемого с него рубля, в первую очередь рассматриваемого им и как средство сбережения, и как инвестиционный ресурс, и как средство для приобретения вполне определенного вида индивидуальных благ, и как средство извлечения прибыли, но не как средство, направленное на укрепление экономики государства в целом.

Это происходит из-за того, что взимаемый налог имеет одностороннюю направленность в интересах обобщенного адресата – государства, экономические цели и интересы которого зачастую прямо противоположны персонифицированным интересам налогоплательщика.

Размеры и качество общественных благ и услуг, поступающих в обратную сторону, в распоряжение налогоплательщиков из централизованного сектора экономики не соответствуют их ожиданиям.

Налоги также выступают в качестве регулятора потребления населением соответствующих групп товаров.

Так, увеличение акцизных сборов влияет на спрос и покупательскую способность населения в отношении тех товаров, на которые распространяются эти налоги, причем часть из них носит кумулятивный, усиливающий эффект.

К примеру, увеличение акцизных сборов на продукцию, производимую из углеводородного сырья, помимо явного увеличения цен на ГСМ, что напрямую отражается на расходы владельцев личного автотранспорта, приводит к увеличению стоимости услуг ЖКХ, проезда на общественном транспорте, росту цен на продукты питания и т.д.

Государство всегда принимало активное участие в регулировании и управлении доходами населения, которые всегда являлись сугубо индивидуальной характеристикой для каждого члена общества.

В качестве инструмента такого регулирования выступают налоги, воздействие которых на процессы формирования доходов населения являлось эффективным лишь тогда, в какой мере они отвечали историческому развитию конкретного общества и целям, какие это общество ставило перед собой.

От размера ставки налогов зависят доходы децентрализованного сектора экономики, юридических и физических лиц - основных плательщиков в бюджеты различных уровней. При высоких налогах, налогоплательщики будут стремиться «уходить в тень», придумывать различные схемы и способы для того, чтобы минимизировать размеры обязательных выплат.

Размер ставки налогов также влияет на издержки производства, а значит и на формирование ценообразования товаров и услуг, что непосредственно оказывает воздействие на уровень жизни населения и на взаимоотношения между его различными группами. Кроме того, налоги оказывают большое влияние на социальную политику государства, и служат средством воздействия на уровень инфляции.

Реформы налогообложения, проводимые в течение двух десятилетий, привели к изменению ставок акцизов, НДС, всевозможных пошлин, но в целом все это явилось причиной роста цен, увеличения инфляции, снижения доходов большей части населения России.

Основной акцент в проводимых налоговых реформах, был сделан при переходе с прямых налогов на косвенные, в результате чего существующая фискальная политика государства переместила всю тяжесть налогового бремени на наименее обеспеченные слои населения, т.к. косвенные налоги платят и богатые, и малоимущие граждане.

В средствах массовой информации все время преподносится, что тот, кто получает больше, должен больше и платить, и в абсолютных величинах это правильно, но существуют ещё и предельные величины, которые в жизни отдельно взятого человека играют гораздо более важную роль, чем абсолютные.

В соответствии с законом убывающей предельной полезности, полезность каждой дополнительной единицы блага всегда меньше предыдущей, и каждая последующая единица блага добавляет человеку всё меньше полезности.

Если предположить, что у налогоплательщиков функции полезности изымаемых финансовых ресурсов равные, то для достижения одинаковых размеров взимаемой части дохода следует установить такие налоги, после уплаты которых у всех останутся одинаковые чистые доходы.

Каждый потребитель оплачивает косвенный налог, который заложен в цене любого товара или услуги, но тяжесть налогового бремени для малоимущих слоев населения уплате косвенных налогов намного больше, чем у обеспеченного человека.

Но если основную тяжесть налогообложения перенести на предпринимательский сектор, то получится усреднение, при котором у представителей реального сектора экономики снизятся стимулы к материальной заинтересованности в результатах своей деятельности, что также может привести к недополучению средств в бюджеты различных уровней.

Для государства собираемые налоги, прежде всего, должны обеспечить сумму денежных средств, достаточных для покрытия государственных потребностей, т.е. расходов.

Основной целью налогоплательщиков, является не уплата налогов, а получение прибыли (если речь идет о предпринимательстве) и получение доходов (если речь идет о физических лицах) в сумме, достаточной для обеспечения текущего потребления и накопленной для осуществления своих инвестиционных интересов. Учитывая принудительность (обязательность) налогов, основной задачей будет являться обеспечение суммы ресурсов, достаточной для собственного существования и развития, но уже с учетом налоговых выплат. Здесь возникают две проблемы, которые пытается решить государство при построении налоговой системы.

Первая задача – определить, какая степень изъятия доходов собственников в виде налогов должна удовлетворять одновременно условию достаточности средств в бюджете и определению уровня изъятия, которого будет достаточно для развития субъектов экономических отношений. Вторая задача государства в этой связи – выявление обратной реакции предпринимательства на введенную систему налогов, т.е. изучение воздействия налогов на экономику страны в целом.

Для плательщиков налогов в процессе налогообложения возникают проблемы оптимизации налогового пресса (бремени), причем эта проблема не обязательно связана с высоким уровнем налогового бремени. Потребность оптимизации (снижения) налоговых платежей обусловлена именно принудительным характером налогообложения[41].

На основании проведенного исследования можно сделать вывод, что необходимо дифференцировать существующие ставки налогов, взимаемых с физических лиц, в зависимости от уровня их доходов.

Не разумно не развивая производство, не создавая новых рабочих мест, "перекладывать" налоговое бремя с юридических лиц на физические лица.

Заключение

Во времена, когда велик поток информации, необходимо уделить особое внимание налогообложению. Происходит это потому, что любая деятельность, направленная на получение прибыли, предстает вниманию налогового законодательства нашего государства. В связи с этим происходит активное внедрение довольно широкого круга лиц в изучение налогового законодательства.

Прежде, чем узнать, что собой представляют налоги, следует знать их основные признаки: обязательный характер, односторонний порядок, индивидуальная безвозмездность, форма уплаты.

На основании вышеизложенного следует, что налоги – это обязательные, индивидуально-безвозмездные выплаты физических и юридических лиц, установленные и обеспечиваемые законодательным органом власти и государством.

Немецким экономистом Адольфом Вагнером была составлена классификация принципов налогообложения, разделенная на 4 группы. А именно:

– финансовые принципы (принцип продуктивности и принцип эластичности);

– народно-хзяйственные (экономические), формирующие условия, при которых налоги причиняют минимальные неудобства для народного хозяйства;

– этические (принцип всеобщности и уравнительности обложения);

– методические (технические), устанавливающие конкретные правила налоговой техники, касающиеся не только налогоплательщика, но и налоговых органов.

Налоговым кодексом Российской Федерации установлен определенный перечень налогов, разделенных на 3 группы:

– федеральные налоги и сборы (НДС, акциз, НДФЛ, налог на прибыль организации, НДПИ, водный налог, госпошлина); в том числе специальные налоговые режимы: (ЕСНХ, УСН, ЕНВД);

– региональные налоги (налог на имущество организаций, налог на игорный бизнес, транспортный налог);

– местные налоги (земельный налог, налог на имущество физлиц, торговый сбор, страховые взносы, курортный сбор).

Налоговая система – один из основных инструментов воздействия государства на развитие хозяйства, а так же определения основных направлений как экономического, так и социального развития. Именно поэтому необходимо, чтобы налоговая система России была не просто адаптирована к новым общественным отношениям, но и соответствовала мировому уровню.

С другой стороны, еще ведутся дискуссии о необходимом количестве налогов. С одной стороны, большое разнообразие налогов позволяет более широко охватить все сферы жизнедеятельности общества и полной мере влиять на них, а с другой – увеличиваются расходы по взиманию и контролю над поступлением налогов. Принятие решения о применении единого налога значительно упростит систему учета, но затруднит выбор оптимального размера налогооблагаемой базы, а также будет служить препятствием в реализации функций, выполняемых налогом. Поэтому важнейшим и актуальным на данный момент является вопрос о качестве налогов, а не их количестве. С целью совершенствования и абсолютизации политики налогообложения государство проводит ряд направлений развития налоговой системы.

Нестабильность налогов, а так же постоянный пересмотр их ставок, в период перехода российской экономики к рыночным отношениям, играет отрицательную роль. Это также устанавливает барьер инвестициям как отечественным, так и иностранным.

Список использованных источников

- Налоговая система Российской Федерации после 1991 года [Электронный ресурс] / Режим доступа: https://studwood.ru/1374870/finansy/nalogovaya_sistema_rossiyskoy_federatsii_1991goda.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 27.12.2018) [Электронный ресурс] / – Режим доступа:https://fzrf.su/kodeks/nk-1/.].

- Абакарова Р.Ш. Теория и история налогообложения: Учебное пособие / Р.Ш.Абакарова – 1-е издание. - Махачкала, ДГИНХ, 2013. – 118с.

- Алексейчева Е. Ю. Налоги и налогообложение: Учебник для бакалавров / Е. Ю. Алексейчева, Е. Ю. Куломзина, М. Д. Магомедов. —М.: Издательско-торговая корпорация «Дашков и К°», 2017. — 300 с. ISBN 978-5-394-02641-6

- Байзулаев, С.А. Экономическая сущность функций налогов / С.А. Байзулаев // Успехи современной науки и образования. – 2016. - № 8. – С. 65-69.

- Барулин, С. В. Налоговый менеджмент: учеб. пособие / С.В. Барулин, Е.А. Ермакова, В.В. Степаненко – М.: Омега - Л., 2017. – 272 с.

- Вишневский, В.П. Налогообложение: теории, проблемы, решения: монография / В.П. Вишневский, А.С. Веткин, Е.Н. Вишневская и др. – М.: Экономист, 2016. – 504 с.

- Вишневский, В.П. Налогообложение: теории, проблемы, решения: монография / В.П. Вишневский, А.С. Веткин, Е.Н. Вишневская и др. – М.: Экономист, 2016. – 504 с.

- Гермогентова, М.Н. Некоторые вопросы анализа сущности финансовых категорий // Вестник финансовой академии. - 2000. - № 2 (14). - С. 30 - 40.

- Глухов, В.В. Противоречия финансов: история и современное состояние/ В.В. Глухов, Ж.И. Лялина, В.А. Останин: Владивосток, Изд-во Дальневост. Ун-та, 2000, - 96 с.

- Дадашев, А.С. Налоги и налогообложение: практикум / А.С. Дадашев, А.И. Базилевич. – М.: Вузовский учебник, 2015. – 284 с.

- Демьяненко, А.В. Регулирующая функция налогов и регуляторной потенциал налоговой системы / А.В. Атаманчук // Инновации. – 2016. - № 10. – С. 26-29.

- Демьяненко, А.В. Регулирующая функция налогов и регуляторной потенциал налоговой системы / А.В. Атаманчук // Инновации. – 2016. - № 10. – С. 26-29.

- Думинская, О.С. Что налогом НДС не облагается [Электронный ресурс]. – О.С. Думинская. – Электрон. журн. – Главбух, – 2019. – № 11. – Режим доступа: https://www.glavbukh.ru/art/91489-chto-nds-ne-oblagaetsya.

- Жуковская, Д. История налогообложения [Электронный ресурс] / Жуковская Д. – Электрон. журн. – Историк – общественно-политический журнал, 2017. – № 19. – Режим доступа: http://www.historicus.ru/istorijanalogooblozhjenija.].

- Захаров, Ю. Кто платит курортный сбор [Электронный ресурс] / Захаров Ю. – Электрон. журн. – Главбух, 2018. – № 20. – Режим доступа: https://www.glavbukh.ru/bssreq/docmod/11_19744

- Качур, О.В. Дискуссионные вопросы сущности, функций и принципов налогов / О.В. Качур // Вестник ВГУ. – Сер. Экономика и управление. – 2014. - № 3. – С. 103-107.

- Качур, О.В. Дискуссионные вопросы сущности, функций и принципов налогов / О.В. Качур // Вестник ВГУ. – Сер. Экономика и управление. – 2014. - № 3. – С. 103-107.

- Кизимов А. С. Кто должен платить налог и по каким объектам [Электронный ресурс] / Кизимов А. С. – Электрон. журн. – Главбух, 2018. – № 14. – Режим доступа: https://www.glavbukh.ru/bssreq/docmod/11_19265.].

- Коваленко, К.В. История налогов в России [Электронный ресурс] / К.В. Коваленко, Д.В. Чипигина. – Электрон. журн. – 2016. – № 22. – Режим доступа: http://www.ibl.ru/konf/070411/38.html.

- Коваленко, К.В. История налогов в России [Электронный ресурс] / К.В.Коваленко, Д.В. Чипигина. – Электрон. журн. – 2016. – № 22. – Режим доступа: http://www.ibl.ru/konf/070411/38.html

- Корягин, М.В. Социально-экономическая природа и функции налогов / М.В. Корягин, В.В. Гончарук, С.С. Гринкевич // Вестник БНТУ. – 2017. – Вып. 19.9. – С. 131-136.

- Краснова, О. Кто должен платить налог на имущество физических лиц [Электронный ресурс] / Краснова О. – Электрон. журн. – Главбух, 2017. – № 8. – Режим доступа: https://www.glavbukh.ru/bssreq/docmod/11_90217

- Мухина, Е.Р. Анализ функций налогов / Е.Р. Мухина // Электронный научный журнал «Apriori. Cерия: гуманитарные науки». – 2016. - № 5. – С. 2-7.

- Налог на имущество организаций [Электронный ресурс] /. – Электрон. журн. – Главная книга, 2018. – № 5. – Режим доступа: https://glavkniga.ru/situations/k501787.].

- Ничепорчук, Н. А. Акциз: определение, виды, расчет [Электронный ресурс] / Ничепорчук Н.А. – Электрон. журн. – Главбух, 2018. – № 18. – Режим доступа: https://www.glavbukh.ru/art/94334-aktsiz-opredelenie-vidy-raschet.

- Панов, Е.Г. «Философия налогов» (к постановке проблемы) // Вестник финансовой академии. - 2009. - № 5. - С. 61 - 65.

- Парыгина, В.А. Краткая история налогов и налогообложения в России [Электронный ресурс] / В.А. Парыгина. Режим доступа: http://www.elitarium.ru/nalogi-nalogooblozhenie-ussr-rossija-poshlina-bjudzhetistorija/.

- Поддерьогин, А.М. Финансы предприятий: учебник / А.Н. Поддерьогин, М.Д. Билык, Л. Д. Буряк и др. – М.: КНЭУ, 2016. – 552 с.

- Поляк, Г.Б. Налоги и налогообложение /Г.Б. Поляк, Е.Е. Смирнова. – 3-е изд., пер. и доп. Учебник для академического бакалавриата. – 2019. – С. 324

- Поляк, Г.Б. Налоги и налогообложение /Г.Б. Поляк, Е.Е. Смирнова. – 3-е изд., пер. и доп. Учебник для академического бакалавриата. – 2019. – С. 324

- Поляк, Г.Б. Налоги и налогообложение /Г.Б. Поляк, Е.Е. Смирнова. – 3-е изд., пер. и доп. Учебник для академического бакалавриата. – 2019. – С. 324

- Разгулин, С.В. Когда нельзя вернуть госпошлину [Электронный ресурс] / С.В. Разгулин. – Электрон. журн. – Главбух, 2017. – № 15. – Режим доступа: https://www.glavbukh.ru/hl/123456-kogda-mojno-vernut-gosposhlinu

- Сдобывач, Л.Ю. Научно-теоретические подходы к трактовке понятия оптимального налогообложения / Л. Ю. Сдобывач // Экономика и управление. – 2015. - № 20.1. – С. 239-245.

- Эклунд, К. Эффективная экономика – шведская модель / К. Эклунд; под ред. А. А. Волков. – М.: Экономика, 2012. – 349 с.

- Ягумова, З.Н. Перспективы совершенствования налога на доходы физических лиц [Электронный ресурс] / З.Н. Ягумова, К.К. Тлостанова. – Электрон. журн. – Молодой ученый, 2017. – № 6. – Режим доступа: https://moluch.ru/archive/137/38595/].

-

Абакарова Р.Ш. Теория и история налогообложения: Учебное пособие / Р.Ш.Абакарова – 1-е издание. - Махачкала, ДГИНХ, 2013. – 118с. ↑

-

Поляк, Г.Б. Налоги и налогообложение /Г.Б. Поляк, Е.Е. Смирнова. – 3-е изд., пер. и доп. Учебник для академического бакалавриата. – 2019. – С. 324 ↑

-

Коваленко, К.В. История налогов в России [Электронный ресурс] / К.В. Коваленко, Д.В. Чипигина. – Электрон. журн. – 2016. – № 22. – Режим доступа: http://www.ibl.ru/konf/070411/38.html.]. ↑

-

Парыгина, В.А. Краткая история налогов и налогообложения в России [Электронный ресурс] / В.А. Парыгина. Режим доступа: http://www.elitarium.ru/nalogi-nalogooblozhenie-ussr-rossija-poshlina-bjudzhetistorija/. ↑

-

Налоговая система Российской Федерации после 1991 года [Электронный ресурс] / Режим доступа: https://studwood.ru/1374870/finansy/nalogovaya_sistema_rossiyskoy_federatsii_1991goda.]. ↑

-

Сдобывач, Л.Ю. Научно-теоретические подходы к трактовке понятия оптимального налогообложения / Л. Ю. Сдобывач // Экономика и управление. – 2015. - № 20.1. – С. 239-245. ↑

-

Вишневский, В.П. Налогообложение: теории, проблемы, решения: монография / В.П. Вишневский, А.С. Веткин, Е.Н. Вишневская и др. – М.: Экономист, 2016. – с. 38 ↑

-

Барулин, С. В. Налоговый менеджмент: учеб. пособие / С.В. Барулин, Е.А. Ермакова, В.В. Степаненко – М.: Омега - Л., 2017. – с. 44 ↑

-

Алексейчева Е. Ю. Налоги и налогообложение: Учебник для бакалавров / Е. Ю. Алексейчева, Е. Ю. Куломзина, М. Д. Магомедов. —М.: Издательско-торговая корпорация «Дашков и К°», 2017. — с. 14 ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 27.12.2018) [Электронный ресурс] / – Режим доступа:https://fzrf.su/kodeks/nk-1/.]. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 27.12.2018) [Электронный ресурс] / – Режим доступа:https://fzrf.su/kodeks/nk-1/.]. ↑

-

Поляк, Г.Б. Налоги и налогообложение /Г.Б. Поляк, Е.Е. Смирнова. – 3-е изд., пер. и доп. Учебник для академического бакалавриата. – 2019. – С. 324 ↑

-

Поляк, Г.Б. Налоги и налогообложение /Г.Б. Поляк, Е.Е. Смирнова. – 3-е изд., пер. и доп. Учебник для академического бакалавриата. – 2019. – С. 324 ↑

-

Думинская, О.С. Что налогом НДС не облагается [Электронный ресурс]. – О.С. Думинская. – Электрон. журн. – Главбух, – 2019. – № 11. – Режим доступа: https://www.glavbukh.ru/art/91489-chto-nds-ne-oblagaetsya.]. ↑

-

Ничепорчук, Н. А. Акциз: определение, виды, расчет [Электронный ресурс] / Ничепорчук Н.А. – Электрон. журн. – Главбух, 2018. – № 18. – Режим доступа: https://www.glavbukh.ru/art/94334-aktsiz-opredelenie-vidy-raschet. ↑

-

Краснова, О. Кто должен платить налог на имущество физических лиц [Электронный ресурс] / Краснова О. – Электрон. журн. – Главбух, 2017. – № 8. – Режим доступа: https://www.glavbukh.ru/bssreq/docmod/11_90217 ↑

-

Жуковская, Д. История налогообложения [Электронный ресурс] / Жуковская Д. – Электрон. журн. – Историк – общественно-политический журнал, 2017. – № 19. – Режим доступа: http://www.historicus.ru/istorijanalogooblozhjenija.]. ↑

-

Кизимов А. С. Кто должен платить налог и по каким объектам [Электронный ресурс] / Кизимов А. С. – Электрон. журн. – Главбух, 2018. – № 14. – Режим доступа: https://www.glavbukh.ru/bssreq/docmod/11_19265.]. ↑

-

Разгулин, С.В. Когда нельзя вернуть госпошлину [Электронный ресурс] / С.В. Разгулин. – Электрон. журн. – Главбух, 2017. – № 15. – Режим доступа: https://www.glavbukh.ru/hl/123456-kogda-mojno-vernut-gosposhlinu ↑

-

Налог на имущество организаций [Электронный ресурс] /. – Электрон. журн. – Главная книга, 2018. – № 5. – Режим доступа: https://glavkniga.ru/situations/k501787.]. ↑

-

Поляк, Г.Б. Налоги и налогообложение /Г.Б. Поляк, Е.Е. Смирнова. – 3-е изд., пер. и доп. Учебник для академического бакалавриата. – 2019. – С. 324 ↑

-

Ягумова, З.Н. Перспективы совершенствования налога на доходы физических лиц [Электронный ресурс] / З.Н. Ягумова, К.К. Тлостанова. – Электрон. журн. – Молодой ученый, 2017. – № 6. – Режим доступа: https://moluch.ru/archive/137/38595/]. ↑

-

Захаров, Ю. Кто платит курортный сбор [Электронный ресурс] / Захаров Ю. – Электрон. журн. – Главбух, 2018. – № 20. – Режим доступа: https://www.glavbukh.ru/bssreq/docmod/11_19744 ↑

-

Поддерьогин, А.М. Финансы предприятий: учебник / А.Н. Поддерьогин, М.Д. Билык, Л. Д. Буряк и др. – М.: КНЭУ, 2016. – с. 14 ↑

-

Корягин, М.В. Социально-экономическая природа и функции налогов / М.В. Корягин, В.В. Гончарук, С.С. Гринкевич // Вестник БНТУ. – 2017. – Вып. 19.9. – С. 134 ↑

-

Корягин, М.В. Социально-экономическая природа и функции налогов / М.В. Корягин, В.В. Гончарук, С.С. Гринкевич // Вестник БНТУ. – 2017. – Вып. 19.9. – С. 134 ↑

-

Качур, О.В. Дискуссионные вопросы сущности, функций и принципов налогов / О.В. Качур // Вестник ВГУ. – Сер. Экономика и управление. – 2014. - № 3. – С. 105 ↑

-

Вишневский, В.П. Налогообложение: теории, проблемы, решения: монография / В.П. Вишневский, А.С. Веткин, Е.Н. Вишневская и др. – М.: Экономист, 2016. – с. 15 ↑

-

Байзулаев, С.А. Экономическая сущность функций налогов / С.А. Байзулаев // Успехи современной науки и образования. – 2016. - № 8. – С. 66 ↑

-

Демьяненко, А.В. Регулирующая функция налогов и регуляторной потенциал налоговой системы / А.В. Атаманчук // Инновации. – 2016. - № 10. – С. 27 ↑

-

Байзулаев, С.А. Экономическая сущность функций налогов / С.А. Байзулаев // Успехи современной науки и образования. – 2016. - № 8. – С. 67 ↑

-

Эклунд, К. Эффективная экономика – шведская модель / К. Эклунд; под ред. А. А. Волков. – М.: Экономика, 2012. – с. 12 ↑

-

Демьяненко, А.В. Регулирующая функция налогов и регуляторной потенциал налоговой системы / А.В. Атаманчук // Инновации. – 2016. - № 10. – С. 26 ↑

-

Качур, О.В. Дискуссионные вопросы сущности, функций и принципов налогов / О.В. Качур // Вестник ВГУ. – Сер. Экономика и управление. – 2014. - № 3. – С. 104 ↑

-

? Дадашев, А.С. Налоги и налогообложение: практикум / А.С. Дадашев, А.И. Базилевич. – М.: Вузовский учебник, 2015. – с. 18 ↑

-

Мухина, Е.Р. Анализ функций налогов / Е.Р. Мухина // Электронный научный журнал «Apriori. Cерия: гуманитарные науки». – 2016. - № 5. – С. 5 ↑

-

Эклунд, К. Эффективная экономика – шведская модель / К. Эклунд; под ред. А. А. Волков. – М.: Экономика, 2012. – 349 с. ↑

-

Гермогентова, М.Н. Некоторые вопросы анализа сущности финансовых категорий // Вестник финансовой академии. - 2000. - № 2 (14). - С. 39 ↑

-

? Панов, Е.Г. «Философия налогов» (к постановке проблемы) // Вестник финансовой академии. - 2009. - № 5. - С. 62 ↑

-

Глухов, В.В. Противоречия финансов: история и современное состояние/ В.В. Глухов, Ж.И. Лялина, В.А. Останин: Владивосток, Изд-во Дальневост. Ун-та, 2000, - с. 56 ↑

- Реклама как сигнал и как информация (Сущность понятия рекламной деятельностью на предприятии)

- Понятие хозяйственного учета, его виды, учетные измерители(Сущность понятия хозяйственный учет)

- Теоретическая сущность и характеристика налога на прибыль

- Страхование и его роль в развитии экономики(Теоретические основы страхования в Российской Федерации)

- Сущность и особенность индивидуального предпринимателя

- Понятие и виды наследования(Теоретические основы наследственных правоотношений в Российской Федерации)

- Общие положения о рекламе и рекламной деятельности в Российской Федерации

- Собственность как правовая категория

- Юридические лица, как субъекты предпринимательского права.

- Авторское право(КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ АВТОРСКОГО ПРАВА КАК ИНСТИТУТА ГРАЖДАНСКОГО ПРАВА)

- Отличие бухгалтерского учета от налогового учета(Теоретические основы ведения бухгалтерского и налогового учета на предприятии)

- Общая теоретическая характеристика имущественного страхования