Понятие хозяйственного учета, его виды, учетные измерители(Сущность понятия хозяйственный учет)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования связано с тем, что в современных условиях развития экономики требования которые предъявляются бухгалтерскому учету намного жестче, и список этих требований намного больше, чем это имело место в условиях затратной экономики.

Наличие большое числа требования связано с переориентацией целей управления, то есть цели управления направлены на конечный результат деятельности любого предприятия – это получение прибыли.

Хозяйственный учет нужен любой организации, если она занимается выработкой какой-либо продукции.

Объектом анализа хозяйственного учета выступают процессы, которые происходят на производстве, и их оценка проводится как в качественном, так и в количественном ключе. Так как развивается материальное производство, возникает необходимость в учете меры труда и меры потребления. В целом, этот процесс направлен на определение отклонений от реализации тех или иных поставленных задач, а также поисков способа их устранения.

Хозяйственный учет отличается следующими характеристиками:

- При его проведении используются разные измерители.

- В нем фигурируют данные, которые характеризуют период, за который проводится этот анализ.

- Хозяйственный учет помогает проанализировать реальное положение дел на предприятии.

Для хозяйственного учета используются все данные для того, что бы представить реальную ситуацию, которая есть в организации.

Предметом курсовой работы является хозяйственный учет.

Объект курсовой работы выступает понятие хозяйственного учета.

Целью курсовой работы является необходимость охарактеризовать понятие хозяйственного учета. Эта цель определила следующие задачи:

- Раскрыть сущность понятия хозяйственного учета

- Описать возникновение и развитие хозяйственного учета;

- Описать место и роль хозяйственного учета;

- Описать виды хозяйственного учета;

- Описать учетные измерители хозяйственного учета.

Методологическую основу составили сравнительный анализ, синтез, анализ документации предприятия. Исходным материалом для исследования послужили учебники, а так же онлайн ресурсы.

Выполнив поставленные цели и задачи курсовой работы, оставили следующую структуру, то есть данная работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ХОЗЯЙСТВЕННОГО УЧЕТА

Потребность в учете, руководстве и контроле за хозяйственными процессами возникла с развитием производительных сил на ранних этапах построения человеческого общества, существовала и существует в различных социально-экономических формациях. Очевидно, что еще в глубокой древности человеку необходимо было знать, сколько и каких именно средств он имеет для производства и потребления, сколько рабочего времени ему потребуется затратить для изготовления новых средств.

Чтобы получить необходимые сведения о ходе производственных и других хозяйственных процессов, необходимо, прежде всего, наблюдать за ними. Сведения, полученные путем наблюдения, надо измерять и выражать в определенных числовых показателях. Затем эти показатели следует регистрировать с тем, чтобы ими можно было воспользоваться при необходимости. Исходя из выше изложенного, можно сказать, что хозяйственный учет – это наблюдение, измерение и регистрация хозяйственных процессов[1].

В учебниках по специальности представлены следующие определения данного понятия:

Хозяйственный учет – представляет собой систему наблюдения, измерения и регистрации хозяйственных процессов и явлений[2].

Хозяйственный учет по мнению А. Нечитайло представляет - учет хозяйственной деятельности предприятия, включающий в себя производство, реализацию и распределение материальных ценностей[3].

Рассмотрим определение хозяйственного учета в интернет источниках.

На сайте https://ru.wikipedia.org понятие хозяйственный учет трактуется как «количественное отражение и качественная характеристика всех сторон хозяйственной деятельности с целью её изучения, контроля и управления»[4].

В другом интернет источнике представлено аналогичное определение данного понятия[5].

Основная цель хозяйственного учета — формирование полной, достоверной и своевременной информации о финансово-хозяйственной деятельности предприятия, необходимой для подготовки, обоснования и принятия управленческих решений на различных уровнях.

К хозяйственному учету предъявляются следующие требования: достоверность учетных данных; оперативность учета; своевременность учета; полнота и простота учета; точность хозяйственного учета[6].

Для успешного применения учета в хозяйственной деятельности следует соблюдать некоторые требования, среди которых выделяют следующие:

- сопоставимость учетных данных с прогнозируемыми показателями, в противном случае невозможно выявить сущность отклонений, причины отклонений и методы их устранения;

- своевременность учета. Данное требование обуславливается установленными сроками, то есть необходимую информацию следует представить в определенные государственные органы, например в налоговые службы, банки, и другие, что позволяет быстро определить недостатки, их исправить и принять меры к дальнейшему улучшению хозяйственной деятельности предприятия;

- точность и правдивость данные, так только точные данные отражают достижения и недостатки;

- все предоставляемые данные должны отражать полноту учетных данных и выполнять охват всех сторон хозяйственной деятельности предприятия, и только это дает полную характеристику всех процессов, которые происходит в предприятие;

- ясность и доступность информации, позволяют использовать данные учета для хозяйственного управления, то есть должны быть обличены в доступную для всех рабочих форму;

- экономичность обуславливается необходимостью максимальной дешевизны организации хозяйственного учета.

Проанализировав, определение понятия хозяйственный учет в литературе и в интернет источниках, можно сказать, что у данного понятия есть четкое определение.

Учет появился в еще далекой древности. Предпосылками к возникновения учета является материальное производство, которое имело место в том, доисторическом обществе.

История, берет начало еще 6 тыс. лет назад. Древний учет начал формироваться и развиваться в древнеримском государстве. То есть, учет появился и развивался параллельно с развитием хозяйственной деятельности человека.

Развитие хозяйственного учета тесно связано с развитием бухгалтерского учета. В развитии учет выделяются следующие этапы:

- Зарождение простой бухгалтерии. В первобытнообщинном строе объектами учета были общинные запасы орудий и предметов труда, продукты труда и несложные хозяйственные операции.

На тот момент имело место примитивное производство, которое обусловило и примитивную технику учета (деревянные бирки, шнурки с узелками и т.п.).

Первые следы зарождения бухгалтерского учета относятся к Древнему Египту (приблизительно 3 400 лет до н.э.). Учет зарождался как инвентарный. Его вели на папирусе, глиняных табличках. Отражались остатки имеющегося имущества. Во 2-м тысячелетии до н.э. в Древнем Египте зародился приходно-расходный учет. Стали фиксировать поступление, выбытие вещей, выводились остатки в конце каждого дня.

Хозяйственный учет того времени, несмотря на его простоту, обладал такими важнейшими элементами, которыми пользуется современное общество при ведении учета. Это прежде всего документальное отражение хозяйственных операций. В качестве носителей учетной информации — «документов» — использовались таблички, которые изготавливались из влажной глины и высушивались на солнце или обжигались в печи. Помимо глины в качестве материала для изготовления «документов» использовались также дерево, камень, металл, кожа и т.д.[7]

Наиболее распространенными объектами хозяйственного учета в Древнем Вавилоне были сельскохозяйственные работы и их результаты. Для целей учета составлялись описи полей с указанием размеров, урожайности, пригодности к обработке, ответственных лиц. В описях рабочего скота соблюдалась его классификация (молодняк, взрослые, старые, павшие), а также учитывалась его работоспособность и передача на содержание ответственным лицам.

Особое место занимали вопросы учета труда. Работающие учитывались по возрасту, категориям, рабочим партиям. Велся учет рабочего времени. Наем работников оформлялся договором с указанием срока использования, характера работ и размера оплаты.

Учет материальных ценностей осуществлялся по материально ответственным лицам. Существовала система материальной ответственности должностных лиц за полученные средства. Система учета материальных ценностей основывалась на ведении приход- но-расходных счетов. Ценности учитывались в натуральных и условно-натуральных измерителях.

Важнейшим достижением учета в Древнем Вавилоне следует считать элементы государственного регулирования учета. Значительную роль в государственной регламентации учета сыграл самый знаменитый из вавилонских царей — Хаммурапи.

Таким образом, обобщая особенности древних учетных систем можно отметить, что они отражали особенности государственного устройства, экономического развития и в целом ориентировались на удовлетворение потребностей общества в определенной информации.

2. Второй этап характеризуется появлением двойной записи или рождение бухгалтерского учета.

Распад Римской империи и ослабление степени централизации государственного устройства отразились и на особенностях развития экономики и хозяйственного учета в Средневековье.

Центрами общественной жизни становились монастыри, которые занимались также хозяйственной деятельностью. В монастырских хозяйствах оказывались услуги как населению, так и феодальным поместьям, что предполагало ведение учета прихода и расхода ценностей. Это привело к необходимости ведения хозяйственного учета в монастырях и выработке соответствующих инструкций. В целом к XIII в. в Европе сложилась система сплошного учета кассовых операций, складского учета материальных ценностей, торговых операций. Учет осуществлялся преимущественно в форме хронологических записей текущих оборотов в специальных учетных книгах.

Децентрализация системы государственного управления и развитие монастырского учета привели к появлению различных учетных форм. В частности, были распространены два основных вида хозяйственного учета:

- камеральный (бюджетный), который исходил из того, что основным объектом является касса, т.е. учет доходов и расходов, а состояние и движение имущества рассматриваются как следствие выполнения бюджета;

- простой (коммерческий), который предполагал учет состояния и движения имущества, а доходы и расходы признавались следствием этого движения.

К этому периоду хозяйственный учет уже стал объектом внимания и анализа. В результате начали появляться специальные трактаты, в которых описывались системы монастырского учета и устанавливались определенные требования к ним.

3. Появление счетов расчетов (появление дебиторов и кредиторов). В 7-6 вв. до н.э. на смену драгоценных слитков пришли чеканные деньги, которые становятся объектом учета.

Появление двойной записи оказало революционное влияние на саму технику ведения хозяйственного учета и на мышление деловых людей. Происхождение двойной записи до сих пор достоверно не установлено, хотя известно, что двойная бухгалтерия зародилась одновременно в нескольких городах северной Италии между 1250 и 1350 гг., откуда феномен двойной бухгалтерии распространился на страны Европы, а потом и по всему миру. С момента его зарождения исследователи по-разному оценивали значение двойной записи для формирования экономической информации о хозяйствующем субъекте. Существуют самые разнообразные мнения относительно ее сущности, техники применения, роли и значения в системе хозяйственного учета. Несмотря на разные взгляды на появление двойной записи, следует отметить, что двойная запись родилась стихийно из необходимости контролировать разноску по счетам. Подавляющее большинство фактов хозяйственной жизни всегда имело двойственный характер, что и послужило основой появления двойной записи и необходимости уравновешивания итогов дебетовых и кредитовых оборотов.

Авторами, впервые изложившими правила ведения записей по двойной системе, были Бенедикт Котрульи и Лука Пачоли.

Таким образом, книга Л. Пачоли послужила мощным импульсом к развитию хозяйственного учета, положила основу зарождения учетных школ и учетной науки. Кроме того, она способствовала распространению системы учета, основанной на принципе двойной записи, в европейских странах и в последующем по всему миру.

Итак, в XVI-XIX вв. благодаря совершенствованию собственной методологии бухгалтерский учет из набора догм и эмпирических правил постепенно превратился в орудие исследования хозяйственной деятельности. В этот период были заложены основы юридической и экономической трактовок бухгалтерского учета, даны первые классификации бухгалтерских счетов, активно формировался бухгалтерский язык (терминология). Таким образом, развитие капиталистического производства, требующего значительных вложений, привело к появлению акционерных компаний и дало мощный стимул для совершенствования законодательства и разработки методологии бухгалтерского учета и отчетности[8].

1.3 Место и роль хозяйственного учета в информационной системе и системе управления

Учет выступает для отражения фактической действительности организация, то есть он является основным источником образования информационной системы и применения его в системе управления различными объектами.

Например, информация, которая получается в результате учета, отражает информацию о фактическом состоянии и результатах хозяйственной деятельности предприятия, то есть, сколько и какие хозяйственные средства имеет исследуемая организация, где они находятся и как они используются, сколько и какой продукции было произведено и в каком объеме было продано, сколько потрачено на это средств и сколько получено денег в результате продажи выпущенной продукции, и на основании всех данным можно сделать вывод о конечном результате хозяйственной деятельности организации, то есть оно получило прибыль или убыток.

Информация, полученная в результате хозяйственного учета нужная руководителям организации, а так же и прочим органам - статистическим органам, банкам, налоговым и контролирующим органам, поставщикам, покупателям и прочим.

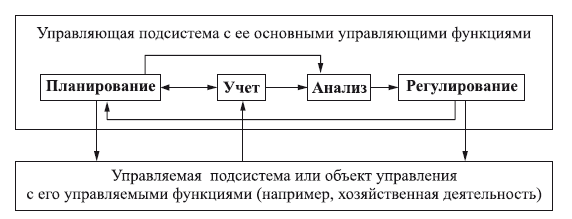

Информации полученной в результате учета, обеспечивают правильное управление фирмой, а так же создание информационной системы для фирмы. Место и роль учета в системе управления любым видом жизнедеятельности организации представлено на рисунке 1.

Рисунок 1. Общая схема любой системы управления

Функция планирования необходима, для разработки программы деятельности объекта управления в направлении достижения запрограммированной цели. В результате применяются такие методы как, прогнозирования, моделирования, программирования и прочие для научного обоснования плана-программы.

Функция учета необходима, для количественного отражения фактических результатов действия объекта управления.

Функция анализа необходима, для выявления и измерения влияния причин, которые вызывают отклонение фактических результатов действия организации от запланированных с выработкой вариантов управленческих решений.

Функция регулирования необходима, для выработки оптимального управленческого решения на основе результатов анализа и его исполнения.

ГЛАВА 2. ВИДЫ ХОЗЯЙСТВЕННОГО УЧЕТА

Хозяйственный учет делится на три вида: оперативный, статистический и бухгалтерский.

Рассмотрим каждый вид хозяйственного учета более детально.

Оперативный учет

Оперативный учет (или оперативно-технический) учет - форма учета, которая дополняет другие направления хозяйственных учетов организации: налоговых, бухгалтерских, управленческих, статистических. Подобный учет формирует оперативно-техническую информацию для контроля над процессами в финансовой и производственной сфере организации. Исходя из этого, ведение оперативного учета позволяет повысить эффективность хозяйственной деятельности, регулировать финансовые и производственные процессы, контролировать их течение в организации.

Оперативный учет, по мнению К. П. Янковский И. Ф. Мухарь предназначен для контроля за отдельными хозяйственными процессами в организации, поэтому его объектами являются отдельные хозяйственные средства (в натуральном или стоимостном измерении), источники хозяйственных средств, хозяйственные процессы[9].

Предмет оперативного учета изучает объекты, указанные выше, а метод — представляет набор рабочих приемов, с помощью которых изучаются объекты оперативного учета. Это, в основном, статистические приемы (абсолютные и относительные отклонения, темпы роста и прироста и др.).

Цель и основные методы оперативного учета схематично показаны на рисунке 1 (См. Приложения).

Оперативный учет проводится с конкретной целью. Целями в данном случае выступают:

- ежедневный сбор формации по хозяйственным процессам;

- сбор данных бухучета;

- анализ себестоимости выпускаемой продукции;

- объем расходов на заработную плату;

- оценка рентабельности и эффективности организации;

- учет остальных показателей делового цикла (текучесть кадров, капиталооборот и т.д.).

Таким образом, оперативный учет служит основой для учетно-экономической информации, касающейся целого ряда показателей. К таким показателям причисляют: факты финансово-хозяйственной ситуации конкретной организации, явления и процессы.

Корректно составленный оперативный учет может проинформировать:

- о наличии запасов на производстве (расходных материалов, сырья, технического оснащения и т.д.);

- о показателях бесперебойности процесса производства;

- о поступлении финансирования за купленную продукцию;

- об объемах выпускаемых товаров;

- об объемах ежедневной отгрузки конкретного вида товаров покупателям.

Информацию, полученную в ходе изучения финансового и производственного состояния, использует руководство хозяйственными процессами. Для объективной оценки состояния организации руководство должно применять методы оперативно-технического учета. Подобные методы служат основой адекватного отображения ситуации, происходящей в организации (компании, предприятии и т.д.) в конкретный период.

Ключевыми методами оперативного учета являются:

- наблюдение за проводимыми хозяйственными операциями;

- контроль над явкой сотрудников организации;

- регуляция производственной мощности/простоев;

- анализ режима технологического процесса.

Методы ведения оперативного учета построены на оценке целого ряда переменных. К их числу принято относить трудовые, натуральные или денежные измерители, которые зафиксированы в организации в конкретный момент.

Оперативный учет – неотъемлемая составляющая анализа хозяйственно-производственных процессов организации. Его ведение позволяет оптимизировать работу деятельность всех сфер компании/предприятия, повысить рентабельность и т.д.

Таким образом, к основным преимуществам ведения оперативного учета относят:

- быстроту получения данных о хозяйственной, трудовой и финансовой сферах организации;

- быстроту воздействия на хозяйственную деятельность;

- возможность регуляции (и контроля) всех процессов с целью их оптимизации;

- повышение рентабельности организации.

Чтобы оперативный учет организации был эффективен, руководство использует различные документы и данные. К числу подобных документов можно отнести деловые записки, справки, данные факса или телетайпа. Кроме того, оперативный учет ведется безотрывно от управленческого, бухгалтерского, налогового и статистического учета, поэтому он служит элементом, создающим целостное представление о деятельности организации.

Статистический учет

Статистический учет — это система сбора и обобщения информации о массовых явлениях, фактах или процессах с целью контроля и управления ими. Ведут статистический учет трудовых ресурсов, производства и распределения продукции, товарооборота по товарным группам и других массовых общественных явлений. Каждое массовое общественное явление статистика изучает как совокупность качественно однородных объектов (единиц), отличающихся друг от друга варьированием некоторых признаков[10].

Статистический учет используется для осуществления мониторинга показателей по объему выпускаемой продукции (или оказываемых услуг), движения денежных средств, аспектов, которые отражают кадровую составляющую.

Система статистической отчетности в организации характеризуется, прежде всего, обязательностью, то есть она имеет официальный характер, а статистически документы, обладают юридической силой. Объект предоставления статистической информации – это органы государственной статистики[11].

Статистическая отчетность служит для отражения отдельных сторон деятельности организации и их статистического изучения. Она составляется на основе данных бухгалтерского, статистического и оперативного учета и бухгалтерской (финансовой) отчетности по единой методике, установленной Федеральной службой государственной статистики и Минфином России[12].

Статистика имеет свои особые приемы, способы сбора и обработки данных. Полученные данные обобщаются отчетностью организации (периодической, квартальной, годовой) и представляются в установленные сроки уполномоченным органам. Для сдачи отчетности применяются бланки или формы разработанные государственными структурами. Статистический учет изучает закономерности, выявляя взаимосвязи массовых явлений и процессов. Статистический учет в ходе наблюдения исчисляет количественные и качественные показатели (производительность труда, объем производства, уровень заработной платы). Полученные результаты обрабатывают и обобщают в различных масштабах. Это могут быть данные - районов, областей, республик, отдельных отраслей и всего народного хозяйства в целом. От других видов учета отличается более широким кругом изучаемых объектов. Он изучает не только хозяйственные явления. Интерес к изучению имеют такие данные, как: рождаемость детей и смертность населения, его движение. Изучаются эти явления путем статистических наблюдений с помощью переписей, обследований или специальной регистрации. Для изучения явлений статистика использует специальные методы: выборочные наблюдения, группировку, индексный метод[13].

Статистический учет, по мнению В.З. Аладьев, В.Н.Харитонов является наиболее сложный, многообразный и способный проникнуть в суть общественных процессов вид учета. Общими принципами и методами статистического учета занимается общая теория статистики[14].

Таким образом можно заключить, что статистический учет представляет собой систему изучения и контроля массовых экономических, социальных, демографических и других аспектов общественной жизни, необходимых для управления как на уровне хозяйствующего субъекта, так и на региональном и общегосударственном уровне[15].

Бухгалтерский учет

Законодательное определение бухгалтерского учета содержится в п. 2 ст. 1 Федерального закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете» : «Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций»[16].

В статье 1 Закона дано исчерпывающее определение бухгалтерского учета как законченной системы хозяйственного учета. Организация как субъект рынка вынуждена постоянно принимать решения, касающиеся ее деятельности в условиях конкуренции. Принятие решений невозможно без соответствующей информации, прошедшей этапы сбора, обработки и интерпретации. Система бухгалтерского учета направлена на полноту, экономичность, непрерывность и преемственность в учете тех сторон хозяйственной деятельности, которые характеризуют организацию как субъект предпринимательской деятельности в соответствии с Гражданским кодексом РФ. Сбор информации об имуществе, обязательствах и хозяйственных операциях предприятия составляет основу учета и позволяет при соблюдении вышеперечисленных принципов учета как системы формировать полную и достоверную информацию для обеспечения ею внутренних и внешних пользователей[17].

Бухгалтерский учет – неотъемлемая часть системы управления организацией, одна из ее основных функций[18].

Бухгалтерский учет обеспечивает финансовой информацией широкий круг пользователей, которым она нужна для принятии обоснованных экономических решении[19]. Этот же автор, уточняет, что бухгалтерский учет это способность регистрировать все происходящее на предприятии с определенной целью. А цель, как говорилось выше, одна – получение прибыли.

Выражаясь простым языком, бухучет – это система контроля финансовых движений, основная цель которой есть учет, обобщение и интерпретирование финансовых данных.

Есть и более конкретное определение бухучета. Его дала еще в 1966 году Ассоциация бухгалтеров США. Звучит оно так:

Бухгалтерский учет – это процесс, сочетающий определение, измерение и предоставление экономической информации на предприятии или в организации, целью которого является вынесение обоснованных решений, принимаемых пользователями этих данных.

Из этого определения можно вычленить три ключевых аспекта:

- бухгалтерский учет – это определение финансовых составляющих деятельности предприятия: к ним относятся счета, активы и обязательства, капитал, а также доходы, расходы и движение средств;

- бухгалтерский учет – это измерение стоимости финансовых показателей, которое дает возможность сформировать адекватную финансовую отчетность и представить информацию в ней объективно и максимально достоверно, то есть так, как того требует закон (в Российской Федерации ведение этого процесса регламентирует ФЗ «О бухгалтерском учете»);

- бухгалтерский учет – это предоставление данных о финансовой деятельности предприятия в наиболее удобной для потенциальных пользователей форме.

Таким образом, бухгалтерский учет – это система, отражающая финансовую составляющую деятельности организации в полном объеме. Совершенно очевидно, что у этой системы есть собственные нормы и принципы.

В заключение можно сказать, что каждый вид хозяйственного учета выполняет свою роль в контроле и управлении хозяйственной деятельностью предприятия, а совокупность этих видов охватывает всю хозяйственную деятельность организации. Своевременное получение учетной информации о хозяйственной деятельности организации позволяет директорам организаций принимать соответствующие меры по воздействию на ход производственного процесса. Учет служит основой для отчетности организации[20].

В других источниках кроме трех выше описанных видов хозяйственного учета выделяют еще и финансовых, управленческий и налоговый учет[21].

Финансовый учет

Финансовый учет – представляет собой учет наличия и движения финансовых ресурсов организации. Основой финансового учета служит бухгалтерский учет. Финансовый учет служит целям внешнего анализа финансового состояния организации, которая базируется на данных публичной финансовой (бухгалтерской) и статистической отчетности[22].

Можно выделить три основных задачи финансового учета и отчетности:

- являться источником объективной и доступно изложенной информации для инвесторов и кредиторов (существующих и потенциальных);

- предоставлять информацию о доходах предприятия (конкретные суммы, время, возможные риски их неполучения);

- давать представление о хозяйственных ресурсах и обязательствах предприятия, об источниках формирования имущества и его составе.

Управленческий учет

Управленческий учет формируется для внутреннего пользования и позволяет правильно отражать текущее состояние компании, а также прогнозировать ее развитие. Своевременное принятие управленческих решений обеспечивает возможность оптимизации бизнес-процессов, что содействует укреплению финансового здоровья предприятий любого масштаба[23].

Грамотно выстроенный управленческий учет должен учитывать все денежные потоки (наличные и безналичные), что позволяет наглядно оценивать доходность бизнеса в целом, а также каждого проекта в отдельности. При этом руководитель всегда в курсе реального состояния своего предприятия, а значит он имеет обоснованные аргументы для принятия решений.

Налоговый учет

Налоговый учет – учет, который ведется с целью сбора и систематизации данных о доходах и расходах предприятия в соответствии с основными нормами и требованиями действующего законодательства РФ.

Налоговый учет необходим для составления правильной налоговой отчетности, при этом: форма подачи его, правила заполнения, порядок и срок представления четко определяются требованиями и предписаниями Государственной налоговой администрацией РФ[24].

Правильное ведение налогового учета сводится к определению налоговой базы по каждому налогу за каждый отчетный (налоговый) период, и формируется под влиянием действующих экономических законов и требований фискальной политики налоговой системы Украины.

Для чего необходим налоговый учет на предприятии:

- создает возможность отслеживать и корректировать доходы и расходы предприятия, сравнивать их с данными бухгалтерского учета в целях поиска наиболее оптимальной системы налогообложения;

- формирует полную и достоверную информацию о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

- предоставляет внутренним и внешним пользователям информацию, необходимую для контроля правильности исчисления, полнотой и своевременностью уплаты налогов в государственный бюджет[25].

В результате обзора видов хозяйственного учета можно заключить, что каждый вид учета широко применяет данные других видов, то есть:

- статистический учет - данные бухгалтерского и оперативного учета,

- бухгалтерский учет - данные оперативного учета.

Из этого следует необходимость согласования методологий всех видов учета.

Сегодня в результате внедрения компьютерной техники особенно в экономический сектор, процесс сбора, обработки, передачи информации в компьютер процесс учета становится намного проще.

Для количественного отражения и качественной характеристики происходящих хозяйственных процессов и явлений в учете используются три вида измерителей: натуральные, трудовые, денежные.

Натуральные измерители (килограммы, тонны, метры, штуки, кубометры и т. д.) раскрывают количественную характеристику однородных объектов учета и служат для получения информации в соответствующих единицах в зависимости от особенностей объекта учета. С помощью этих измерителей осуществляется количественный учет товарно-материальных ценностей, объемов выполненных работ. Получение обобщающих показателей с помощью натуральных измерителей исключено, ибо килограммы, метры и т.п. складывать воедино нельзя. Не допускается и обобщение объектов учета, даже имеющих одни и те же единицы измерения (например, тонна чугуна и тонна угля).

В некоторых источниках выделяют еще один измеритель – это условно-натуральный. Примером условно-натуральные измерителя является подсчет работы грузового автотранспорта ведут в тонно-километрах. Объясняется это тем, что ни вес перевезенного груза, ни количество километров, пройденных машинами, отдельно взятые, не характеризуют объема работы, выполненного автотранспортом[26].

Трудовые измерители предназначены для учета времени, затраченного на выполняемую работу. Единицей измерения здесь служат минуты, часы, дни. С их помощью контролируются нормы выработки, начисление заработной платы (оплаты труда) и другие показатели труда. Трудовые измерители, как и натуральные, имеют строго определенные границы применения.

Денежные измерители являются обобщающими показателями, позволяющими объединить разнородные объекты учета и выразить их в единой стоимостной оценке. Единицей денежного измерения является, как правило, национальная валюта. Денежный измеритель позволяет исчислить затраты материальных и трудовых ресурсов на производство продукции (работ, услуг) и определить общую сумму затрат за определенный период. С его помощью можно рассчитать различные показатели как на уровне хозяйствующего субъекта, так и на общегосударственном уровне. Диапазон применения денежного измерителя достаточно обширен, что обусловливается применением его как самостоятельно, так и в сочетании с натуральными и трудовыми измерителями[27].

Можно заключить, что описанные выше измерители призваны дополнить друг друга для получения полной и разносторонней информации о разных видах деятельности предприятия.

ЗАКЛЮЧЕНИЕ

Резюмируя выше изложенное можно заключить, что с развитием общества развивался и хозяйственный учет. Из учета отдельного хозяйства он превратился в сложную систему, которая пронизывает всю экономику страны. Его роль возрастает по мере усложнения хозяйственной деятельности и увеличения масштабов производства.

Учет - это, прежде всего, регистрация фактов и событий. Оценка этих фактов подразумевает их количественное и качественное измерение, для этого используют несколько видов измерителей: натуральные, трудовые денежные.

Натуральные измерители характеризуют объекты учета по массе, длине, площади, количеству. В качестве натуральных измерителей используются - тонны. Килограммы, метры, штуки и тд. С их помощью ведется количественный учет выпускаемой продукции, поступивших товарно-материальных ценностей. Натуральные измерители применяют, как правило, к однородным объектам.

Трудовые измерители позволяют вести учет затраченного труда и выражаются в единицах времени. Используются для учета производительности труда, норм выработки расчета заработной платы.

Денежные измерители являются универсальными и обобщающими. Посредством денежных измерителей представляются все хозяйственные процессы и объекты, которые были выражены в натуральных и трудовых измерителях.

Реализация функции учета как функции управления заключается в формировании информационной модели функционирования объекта управления на основе взаимосвязи и взаимозависимости трех видов учета: оперативного, бухгалтерского и статистического.

Каждый вид учета играет свою особую роль в информационном обеспечении процесса управления организацией.

Исходя из вышеуказанного перечня, можно сделать вывод, что цели и задачи хозяйственного учета целиком и полностью объясняют необходимость его ведения. Именно благодаря грамотному учету фирма может обеспечить необходимой информацией лица, принимающие непосредственное участие в ее повседневной деятельности и развитии. Кроме того, учет дает возможность оперативно контролировать все происходящие операции, и в случае возникновения проблем максимально оперативно и эффективно на них реагировать.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федерального закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете»

- Петров А.С. Постатейный комментарий к Федеральному закону «О бухгалтерском учете», 2009 г. – Система «Гарант».

- I ЧАСТЬ. ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА. [онлайн]: URL: http://www.e-biblio.ru/book/bib/05_finansy/Buh_ychet/buh_ychet.html

- Адамов Н. А., РогуленкоТ. М., Александрова Н. И. н др.Основы бухгалтерского учета /Под обшей редакцией Н. А. Адамова. — СПб.: Питер, 2005. — 256 с. — ISBN 5-469-00451-1

- Акулич М. В. Налоговый учет и отчетность: Краткий курс. — СПб.: Питер. 2009. — 208 с: ил. — SBN 978-5-388-00310-2.

- Аладьев, В.З., Харитонов, В.Н. курс общей теории статистики. учебник. - М.: Fultus Books, 2016.

- Виды отчетности организации. [онлайн]: URL: http://arktida.net/buhgalterskaya-f/vidi-otchetnosti.html

- Гаррисон Р., Норин Э., Брюэр П. Управленческий учет. 12-е изд. / Пер. с англ. под ред. М. А. Карлика. — СПб.: Питер, 2012. — 592 с: ил. — ISBN 978-5-459-00935-4.

- Зарождение хозяйственного учета. [онлайн]: URL: http://www.grandars.ru/student/buhgalterskiy-uchet/vozniknovenie-buhgalterskogo-ucheta.html

- Короткова, Ю.Е. Краткий курс по бухгалтерскому учету. Учебное пособие / Короткова Ю.Е. – М.: : Окей-книга, 2007. - ISBN: 978-5-9745-0328-3

- Нечитайло, А. Теория бухгалтерского учета — СПб.: Питер, 2005. — 304 с: ил. — ISBN 5-469-00968-8

- Полякова СИ., Старовойтова Е.В., Соловьева О.В.Бухгалтерский учет. Учебное пособие.- - М. Кнорус.

- Понятие и основные виды учета [онлайн]: URL: http://www.grandars.ru/student/buhgalterskiy-uchet/vidy-ucheta.html

- Понятие и основные виды учета. [онлайн]: URL: http://www.grandars.ru/student/buhgalterskiy-uchet/vidy-ucheta.html

- Понятие о хозяйственном учете, его виды, учетные измерители. [онлайн]: URL: https://author24.ru/spravochniki/buhgalterskiy_uchet_i_audit/suschnost_i_soderzhanie_buhgalterskogo_ucheta/ponyatie_o_hozyaystvennom_uchete_ego_vidy_uchetnye_izmeriteli/#vidy-uchetnyh-izmeriteley

- Понятие хозяйственного учета, его виды и измерители.[онлайн]: URL: http://lektsia.com/8xf0b.html

- ПРЕДМЕТ И ЗАДАЧИ СУДЕБНОЙ БУХГАЛТЕРИИ. ПОНЯТИЕ О БУХГАЛТЕРСКИХ ДОКУМЕНТАХ. ПРИЕМЫ ИХ ИССЛЕДОВАНИЯ. Фондовая лекция. Сурикова, Л.А. [онлайн]: URL: http://megapredmet.ru/1-61655.html

- Статистическая отчетность. Виды и формы статистической отчетности. Что такое государственная статистическая отчетность. [онлайн]: URL: https://businessman.ru/new-statisticheskaya-otchetnost.html

- Терехова В. А. Финансовый учет Краткий курс. — СПб.: Питер, 2005. — 368 с: ил. — ISBN 5-469-00397-3

- Томшинская И.Н. Бухгалтерский и налоговый учет в коммерческих организациях. СПб.: Питер, 2013. — 336 с.: ил. — ISBN 978-5-496-00058-1

- Учет и отчетность. [онлайн]: URL: https://studme.org/1651121222954/ekonomika/uchet_otchetnost

- Хозяйственный учет, его сущность и значение. Виды хозяйственного учета. [онлайн]: URL: http://infopedia.su/8x7629.html

- Хозяйственный учёт. [онлайн]: URL: https://ru.wikipedia.org/wiki/%D0%A5%D0%BE%D0%B7%D1%8F%D0%B9%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D1%8B%D0%B9_%D1%83%D1%87%D1%91%D1%82

- Янковский, К. П. Мухарь, И. Ф. Управленческий учет /учебник. - Спб.:Питер 2011. — 368 с.

ПРИЛОЖЕНИЯ

Рисунок 1. Цель и основные методы оперативного учета[28]

-

ПРЕДМЕТ И ЗАДАЧИ СУДЕБНОЙ БУХГАЛТЕРИИ. ПОНЯТИЕ О БУХГАЛТЕРСКИХ ДОКУМЕНТАХ. ПРИЕМЫ ИХ ИССЛЕДОВАНИЯ. Фондовая лекция. Сурикова, Л.А. [онлайн]: URL: http://megapredmet.ru/1-61655.html ↑

-

Короткова, Ю.Е. Краткий курс по бухгалтерскому учету. Учебное пособие / Короткова Ю.Е. – М.: : Окей-книга, 2007. – с.. 63 ↑

-

Нечитайло, А. Теория бухгалтерского учета — СПб.: Питер, 2005. — 304 с: ил. — ISBN 5-469-00968-8 ↑

-

Хозяйственный учёт. [онлайн]: URL: https://ru.wikipedia.org/wiki/%D0%A5%D0%BE%D0%B7%D1%8F%D0%B9%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D1%8B%D0%B9_%D1%83%D1%87%D1%91%D1%82 ↑

-

Хозяйственный учет, его сущность и значение. Виды хозяйственного учета. [онлайн]: URL: http://infopedia.su/8x7629.html ↑

-

Адамов Н. А., РогуленкоТ. М., Александрова Н. И. н др.Основы бухгалтерского учета /Под обшей редакцией Н. А. Адамова. — СПб.: Питер, 2005. — с. 10 ↑

-

Зарождение хозяйственного учета. [онлайн]: URL: http://www.grandars.ru/student/buhgalterskiy-uchet/vozniknovenie-buhgalterskogo-ucheta.html ↑

-

Зарождение хозяйственного учета. [онлайн]: URL: http://www.grandars.ru/student/buhgalterskiy-uchet/vozniknovenie-buhgalterskogo-ucheta.html ↑

-

Янковский, К. П. Мухарь, И. Ф. Управленческий учет /учебник. - Спб.:Питер 2011. — 368 с. ↑

-

Учет и отчетность. [онлайн]: URL: https://studme.org/1651121222954/ekonomika/uchet_otchetnost ↑

-

Статистическая отчетность. Виды и формы статистической отчетности. Что такое государственная статистическая отчетность. [онлайн]: URL: https://businessman.ru/new-statisticheskaya-otchetnost.html ↑

-

Виды отчетности организации. [онлайн]: URL: http://arktida.net/buhgalterskaya-f/vidi-otchetnosti.html ↑

-

Понятие о хозяйственном учете, его виды, учетные измерители. [онлайн]: URL: https://author24.ru/spravochniki/buhgalterskiy_uchet_i_audit/suschnost_i_soderzhanie_buhgalterskogo_ucheta/ponyatie_o_hozyaystvennom_uchete_ego_vidy_uchetnye_izmeriteli/#vidy-uchetnyh-izmeriteley ↑

-

Аладьев, В.З., Харитонов, В.Н. курс общей теории статистики. учебник. - М.: Fultus Books. – с. 24. ↑

-

Понятие и основные виды учета. [онлайн]: URL: http://www.grandars.ru/student/buhgalterskiy-uchet/vidy-ucheta.html ↑

-

Федерального закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете» ↑

-

Петров А.С. Постатейный комментарий к Федеральному закону «О бухгалтерском учете», 2009 г. – Система «Гарант». ↑

-

I ЧАСТЬ. ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА. [онлайн]: URL: http://www.e-biblio.ru/book/bib/05_finansy/Buh_ychet/buh_ychet.html ↑

-

Этрилл П. Финансы и бухгалтерский ума для неспециалистов / Питер Этрилл, Эдди Маклспии ; Пер. с англ. — 2-е изд. — М.: Лльпнна Бизнес Букс, 2007. — с. 35 ↑

-

Учет и отчетность. [онлайн]: URL: https://studme.org/1651121222954/ekonomika/uchet_otchetnost ↑

-

Понятие хозяйственного учета, его виды и измерители.[онлайн]: URL: http://lektsia.com/8xf0b.html ↑

-

Терехова В. А. Финансовый учет Краткий курс. — СПб.: Питер, 2005. — с. 18 ↑

-

Гаррисон Р., Норин Э., Брюэр П.Управленческий учет. 12-е изд. / Пер. с англ. под ред. М. А. Карлика. — СПб.: Питер, 2012. — с. 59 ↑

-

Акулич М. В. Налоговый учет и отчетность: Краткий курс. — СПб.: Питер. 2009. — с.18 ↑

-

Томшинская И.Н. Бухгалтерский и налоговый учет в коммерческих организациях. СПб.: Питер, 2013. — с. 28 ↑

-

Полякова СИ., Старовойтова Е.В., Соловьева О.В.Бухгалтерский учет. Учебное пособие. – М. Кнорус. С. 15 ↑

-

Понятие и основные виды учета [онлайн]: URL: http://www.grandars.ru/student/buhgalterskiy-uchet/vidy-ucheta.html ↑

-

Янковский, К. П. Мухарь, И. Ф. Управленческий учет /учебник. - Спб.:Питер 2011. — 368 с. ↑

- Теоретическая сущность и характеристика налога на прибыль

- Страхование и его роль в развитии экономики(Теоретические основы страхования в Российской Федерации)

- Сущность и особенность индивидуального предпринимателя

- Понятие и виды наследования(Теоретические основы наследственных правоотношений в Российской Федерации)

- Теоретические основы личного страхования в Российской Федерации

- Налоговый учет по налогу на имущество организаций (Понятие и роль налога на имущество организаций)

- Юридические лица, как субъекты предпринимательского права.

- Авторское право(КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ АВТОРСКОГО ПРАВА КАК ИНСТИТУТА ГРАЖДАНСКОГО ПРАВА)

- Отличие бухгалтерского учета от налогового учета(Теоретические основы ведения бухгалтерского и налогового учета на предприятии)

- Общая теоретическая характеристика имущественного страхования

- Налоги как цена услуг государства (Основные положения теории налога )

- Реклама как сигнал и как информация (Сущность понятия рекламной деятельностью на предприятии)