СТРАХОВАНИЕ И ЕГО РОЛЬ В РАЗВИТИИ ЭКОНОМИКИ (Экономическое значение, функции и виды страхования).

Содержание:

Введение

Человеческое общество в каждой сфере своей деятельности сталкивается с разногласиями между природой и человеком, а также между отдельными субъектами общественных отношений. Эти разногласия предопределяют появление неблагоприятных событий - рисков, среди которых выделяют стихийные бедствия и несчастные случаи. Потенциальная возможность наступления стихийного бедствия, несчастных и других непредусмотренных случаев, которые вводят в убыток или упущения выгоды, составляет сущность риска. Страхование всегда было связано с такими институтами и категориями, как финансы, деньги, налоги и кредиты. Поэтому, также как и все эти категории имеет давнюю историю его зарождения, формирования и становления, так и страхование имеет свои исторически обусловленные предпосылки. Сейчас страхование подразумевает под собой совокупность мер, направленных на компенсацию ущерба, нанесенного человеку или его имуществу, вследствие несчастного случая, катастрофы, стихийного бедствия и т.д.

В наше время существует два основных вида страхования: государственное и частное. Частные страховщики (фирмы) страхуют граждан для получения прибыли, а государство для поддержания стабильной экономике в стране и используют механизмы страхования для социальных защит граждан.

Учитывая довольно рискованное функционирование любого предприятия, и не менее рискованное проживание каждого человека существует насущная необходимость предупреждать и возмещать убытки, которые наносят рискованные обстоятельства. Без этого невозможно обеспечивать непрерывность процесса производства материальных благ, поддерживать надлежащий уровень жизни людей. Отношения, которые складываются в обществе по этому поводу, имеют объективный характер и в своей совокупности формируют содержание экономической категории "страховая защита".

Страхование возникло и развивалось, имея своим конечным назначением удовлетворение разнообразных потребностей человека через систему страховой защиты от случайных опасностей. В страховании реализуются определенные экономические отношения, складывающиеся между людьми в процессе производства, обращения, обмена и потребления материальных благ. Оно предоставляет всем хозяйствующим субъектам и членам общества гарантии в возмещении ущерба.

Многовековой опыт и история страхования убедительно доказали, что оно является мощным фактором положительного воздействия на экономику.

Страхование является стратегическим сектором экономики. Особенно в период развития рыночных отношений предприниматель получает возможность сосредоточить все свое внимание на проблемах рынка и конкуренции, будучи уверенным при этом, что средства производства и предметы труда материально защищены от любых случайностей.

Именно страхование повышает инвестиционный потенциал и дает возможность увеличить состояние и богатство нации и это важно для российской экономики, которая пока пребывает в сложном положении.

Объект работы – явления и процессы в современном обществе, связанные с риском.

Предмет работы – особенности страхования как элемента минимизации риска.

Целью данной работы является рассмотреть социально-экономическое значение страхования и его роль в экономике. Также выявить проблемы развития страхового рынка.

Задачей курсовой работы является проанализировать современное состояние страхового рынка и исследовать меры, направленные на развитие страхования, охарактеризовать понятие термина «страхование» и «сущность страхования», изложить историю возникновения страхования, охарактеризовать функции и роли страхования как экономической категории, изучение роли страхования в развитии национальной экономики РФ, оценить развитие современного страхового рынка в РФ, охарактеризовать трудности и перспективы развития страхового дела в РФ.

Методологической базой исследования послужили труды Н.Р. Агеева, А.А. Александрова, К.Г. Воблого, С.К. Казанцева, П. Самиева, А. Янина, Л.И. Рейтмана, В.В. Шахова, Т.А. Яковлевой, О.Ю. Шевченко.

Для написания курсовой работы были использованы: учебные пособия; статьи из научных журналов; документы правового и законодательного характера.

Структура курсовой работы состоит из введения, трёх глав, заключения и библиографического списка.

В первой главе раскрывается экономический смысл страхования, его виды и функции, а также рассказывается об основных страховых фондах РФ.

Во второй главе идет речь о роли страхования в развитии экономики нашей страны, и о влиянии страхового рынка на развитие экономики РФ.

В третьей главе мы рассматриваем перспективы развития страхового рынка в Российской Федерации.

1. Экономическое значение, функции и виды страхования

Прежде, чем начинать разговор о самом явлении страхования, отметим исходное значение этого слова. «Страх» - именно на этом основан смысл однокоренного ему «страхования». Страх перед стихией, уничтожающей посевы, страх перед разбойниками и грабителями, именно страх подвел людей к осознанию необходимости страхования.

Страхование - один из способов обеспечения экономической безопасности и устойчивого материального благополучия. В эпоху античности существовали общества, оказывавшие материальную поддержку своим членам.

Страхованием называется деятельность по формированию страховых фондов за счет денежных взносов граждан, предприятий, учреждений и организаций с целью возмещения убытков, причиненных в результате негативного воздействия непредвиденных природных, хозяйственных, социальных и других обстоятельств, а также по выплате денежных сумм при наступлении обусловленных договором страхования событий.

Страхование, как экономическая категория, - это система отношений, связанная с защитой имущественных интересов физических и юридических лиц специализированными организациями - страховыми компаниями - за счет формируемого из взносов страхователей (премии) страхового фонда, используемого для возмещения убытков, понесенных страхователем в результате страхового случая. [7]

Страховой случай - совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю или застрахованному лицу, выгодоприобретателю или иным третьим лицам.

При страховании обязательно наличие двух сторон — страховщика и страхователя. Страховщики обеспечивают аккумуляцию страховых взносов и выплаты страхователям в случае нанесения ущерба застрахованной собственности. [2]

Страхование как экономическая категория характеризуется следующими признаками:

- замкнутые перераспределительные отношения между участниками страхования, связанные с раскладкой суммы ущерба между всеми участниками;

- формирование целевого страхового фонда за счет платежей страхователей и последующих страховых выплат страхователям при наступлении страховых случаев;

- зависимость размера страхового платежа (взноса) от количества участников создания страхового фонда;

- получение прибыли как от самой страховой деятельности, так и от инвестиционной деятельности.

Страхование вступает в денежные отношения, закрепляет их юридическими документами и имеет характерные черты: случайный характер наступления страхового случая, определение ущерба в денежном и натуральном выражении, необходимость преодоления последствий страхового случая и возмещения материального ущерба.

Широкий спектр интересов у страхователей и большое количество страховых компаний формируют страховой рынок, который реально представляет собой совокупность страхователей, страховщиков, страховых посредников и организаций, образующих страховую инфраструктуру (консалтинговые фирмы и т.п.).

Важным участником страхового рынка выступают перестраховочные компании, принимающие у страховщиков за определенную плату часть застрахованного риска. Широкая диверсифицированная сеть перестраховочных контрактов значительно повышает надежность страховой компании и снижает риск невыплаты страховой премии. [1]

Страхование имеет свою специфичность, которая выражается в

- случайном характере наступления определенного события (страхового случая) и величины причиненного ущерба от этого случая;

- вероятностной оценке возможного ущерба и расчете страховых тарифов, с помощью которых формируются страховые фонды;

- неравномерной раскладке величины страховых взносов (платежей, премий) между заинтересованными лицами;

- частичном возврате страхователям поступивших в фонд страховщика взносов (не рисковые виды страхования). [8]

Отрасль страхования - обособленная область страхования имущественных интересов, связанных с последствиями страховых случаев для однородных (либо родственных) предметов страхования физических или юридических лиц. Каждая отрасль имеет свои принципы и методы страховой защиты, формирования и использования страховых фондов.

Объектом имущественного страхования выступают имущественные интересы юридических и физических лиц, связанные с материальными ценностями.

Объектом личного страхования выступают имущественные интересы физических лиц, связанные с нематериальными ценностями и уровнем их жизни.

В страховании ответственности объектом выступает ответственность перед третьими лицами, которым может быть причинен ущерб вследствие действия или бездействия страхователя. [4]

Подотрасль страхования представляет собой совокупность близких или родственных объектов страхования и связанных с ними имущественных интересов с характерными для них страховыми случаями, условиями и способами страховой защиты.

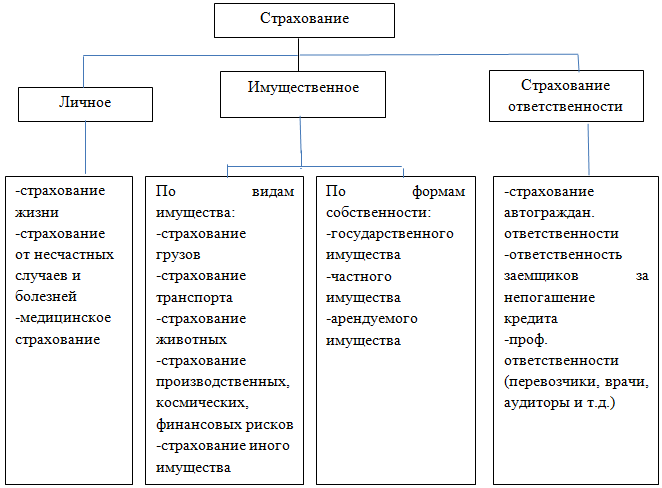

Исходя из характеристики объектов страхования, целесообразно выделять 4 отрасли: имущественное, личное, страхование ответственности и страхование предпринимательских рисков.

Под видом страхования понимается страхование однородных, одинакового происхождения (назначения) предметов страхования и связанных с ними имущественных интересов от одного или совокупности страховых случаев по установленным условиям, способам страховой защиты, формирования и использования страховых фондов (рис.1.) [5]

Рисунок 1. - Виды страхования

Кроме того, страхование может осуществляться в добровольной и обязательной форме (например ОСАГО).

Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Правила добровольного страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно в соответствии с положениями Закона. Конкретные условия страхования определяются при заключении договора страхования.

Обязательным является страхование, осуществляемое в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами Российской Федерации.

Основное отличие обязательного страхования от добровольного состоит в том, что при обязательном страховании выплаты не зависят от одних взносов, в то время как при добровольном страховании обязательства страховщика находятся в точном соответствии со взносами страхователя. Кроме того, в обязательном страховании застрахованный не имеет права прекратить страхование, а при добровольном оно прекращается, как только перестают уплачиваться взносы. [6]

В Российской Федерации существуют три основные формы страховых фондов:

- централизованный страховой фонд – образуется за счет общегосударственных ресурсов в натуральной и денежной форме, распоряжается им Правительство РФ;

- фонды самострахования – создаются предприятиями и организациями в виде резервных, страховых фондов, фондов риска; существуют и в денежной и в натуральной форме;

- фонды страховщика – создаются специализированными страховыми компаниями за счет уплаты взносов, существуют только в денежной форме. [14]

- Экономическая сущность страхования заключается в следующих функциях:

Рисковая функция. Сущность страхования составляет механизм передачи риска, точнее, финансовых последствий рисков. В этих целях страховая организация формирует специализированный страховой фонд за счет уплачиваемых страховых взносов (платы за риски). Из средств фонда производится возмещение материальных убытков участников фонда. В обмен на уплаченные страховые взносы страховая организация берет на себя ответственность за принимаемые риски. Рисковые виды страхования можно различать по таким критериям: повреждение или уничтожение имущества страхователя; нанесение вреда жизни и здоровью страхователя; нанесение страхователем ущерба имуществу или жизни и здоровью какого-то третьего лица.

При заключении рисковых договоров страхования страхователь может и не получить страховую выплату, если не произошел страховой случай, и страховой взнос ему при этом не возвращается. Так, страховая компания может остаться в прибыли по причине того, что с малым процентом страхователей обычно случаются несчастные случаи и, помимо страхового взноса они оплачивают услуги страховых компаний.

Предупредительная функция обеспечивает меры по предупреждению страхового случая и минимизации ущерба, вызванного страховыми событиями. Для этого страховщиком производится формирование фонда предупредительных (превентивных) мероприятий, средства которого расходуются на заранее определенные цели, направленные на уменьшение страховых рисков и их негативных последствий. Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления. Страховым случаем считается совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Контрольная функция выполняется в строго целевом формировании и использовании средств страхового фонда.

Сберегательная функция реализуется при проведении отдельных видов страхования жизни — накопительного страхования. Страховая организация одновременно предоставляет клиенту страховую защиту и выполняет функцию сберегательного учреждения. [3] При накопительном виде страхования, страхователь обязательно получит страховую выплату. Страховая компания обязана накопить средства по страховому договору. В таких случаях страховая компания сформированные страховые фонды может вкладывать в прибыльные проекты, под контролем государства, для накопления сумм, которые в дальнейшем может использовать для выплат своим клиентам и для получения прибыли самой страховой компании, а также с целью уменьшения взносов страхователей.

Итак, можно сделать вывод, что страхование – это один из способов обеспечения экономической безопасности и устойчивого материального благополучия.

Страхование закрепляется юридическими документами, а виды, условия и порядок определяются страховщиком, в соответствии с Федеральным законом «Об организации страхового дела в РФ» от 31.12.1997.

Можно выделить 4 отрасли страхования: имущественное, личное, страхование ответственности и страхование предпринимательских рисков. Наиболее эффективное страхование в России - страхование жизни, которое сегодня развивается очень динамично, и пенсионное страхование, регулируемое федеральным законом «О страховых взносах в Пенсионный Фонд РФ» от 24.06.2009.

Страхование может быть обязательным и добровольным, причем при обязательном выплаты не зависят от одних взносов, в отличии от добровольного страхования, и застрахованный не имеет права прекратить страхование. Так же государство РФ обязует страховать опасные строительные объекты, военнослужащих, пассажиров воздушного судна, туристов. Таким образом государство пытается привить гражданам то осознание необходимости данной услуги, которой у нас в стране пока нет.

Экономическая сущность страхования заключается в таких функциях как: рисковая, предупредительная, контрольная, сберегательная. Рисковая функция страхования является главной, так как страховой риск как вероятность ущерба непосредственно связан с основным назначением страхования по возмещению материального ущерба пострадавшим. Назначением предупредительной функции страхования является финансирование за счет средств страхового фонда мероприятий по уменьшению страхового риска. Содержание сберегательной функции страхования заключается в том, что при помощи страхования сберегаются денежные суммы на дожитие. Это сбережение вызвано потребностью в страховой защите достигнутого семейного достатка. Содержание контрольной функции страхования выражается в контроле за строго целевым формированием и использованием средств страхового фонда.

2. Роль страхования в развитии экономики

Страхование является важным атрибутом, элементом рыночных отношений, как товар, деньги, собственность, кредит и т.п. Мировая практика не выработала более экономичного, рационального и доступного механизма, защищающего интересы общества, чем страхование.

Страхование ассоциируется, прежде всего, с компенсацией ущерба в денежной форме, а не с возмещением товарно-материальных ценностей. С развитием общества растут и риски, а, соответственно, потребность в способах защиты и инструментах ограничения риска. Хотя страхование не может полностью устранить нарушений течения воспроизводственного процесса, оно ослабляет зависимость предпринимательства от непредвиденных негативных случаев. Можно считать, что это своеобразный механизм поддержки экономического равновесия в стране.

Страхование является важным фактором стимулирования экономики, хозяйственной активности отдельных субъектов, поскольку создает для всех участников равные права, возможность получить выгоду, желание рисковать, дает уверенности в развитии предпринимательской деятельности, создает новые стимулы роста производительности труда и обеспечения экономического развития. Прежде всего, страхование предоставляет уверенности в развитии бизнесу. Если владелец желает инвестировать свой капитал в развитие тех или иных товаров или сферу услуг, без учета возможного риска потерь авансированных ресурсов, он передает за небольшую плату ответственность за последствия рисковых событий страховщику, инвестор уверен, что в случае наступления страхового случая причиненные убытки будут возмещены. [15]

В современной рыночной среде предприятия нуждаются не только в возмещении убытков, связанных с уничтожением или повреждением имущества в результате природной стихии (землетрясения, наводнения, бури и т.д.), случайных событий технического и техногенного характера (пожары, аварии, взрывы и т.д.), но и в компенсации неполученной прибыли, дополнительных расходов из-за вынужденных простой предприятий (несвоевременные поставки сырья, неплатежеспособность покупателей и другие непредвиденные обстоятельства), изменение налогового законодательства, учетной политики и т.д. Объектом страхования все чаще становятся убытки от различных финансово-экономических (высокий уровень инфляции, колебания курсов валют и т.д.) и криминогенных явлений (кражи, разбойные нападения, угон транспортных средств и др.).

Профессиональная деятельность страховых компаний позволяет им проводить широкую систему мер предупредительного характера, контролировать и регулировать уровень риска в важнейших сферах хозяйственной и частной жизни, что реализуется в рамках предупредительной (превентивной) функции страхования.

В рамках сберегательной (накопительной) функции страхования происходит сбережение (накопление) денежных сумм (преимущественно по договорам страхования жизни), обусловленное потребностью в защите достигнутого достатка и благополучия. [9]

На макроэкономическом уровне страхование обеспечивает восстановление разрушенного сектора общественного производства и, в целом, непрерывность всего воспроизводственного процесса.

Развитая система страхования освобождает государство от дополнительных финансовых расходов, вызванных произошедшими неблагоприятными событиями, необходимость компенсации которых в ином случае легла бы на государство.

Страхование выполняет инновационную функцию, способствуя развитию технического прогресса и внедрению новых технологий, путем компенсации связанных с этим риском.

Концентрируя огромные финансовые ресурсы, страхование является одним из наиболее значительных источников инвестиционных вложений, что способствует, в свою очередь, развитию производства и экономики.

Функция социальной защиты населения реализуется путем создания и функционирования специальных страховых фондов, формируемых на уровне государства. [16]

Особенно большую роль играет страхования в аграрном секторе. Именно здесь много рисков, обусловленных природными факторами, что приводит к большим потерям

В условиях рынка актуальным становится страхование от коммерческих, технических, правовых и политических рисков. Страхование способствует оптимизации ресурсов, направленных на организацию экономической безопасности. Оно дает возможность достичь рациональной структуры средств, направляемых на предотвращение последствий стихии или других факторов, которые препятствуют деятельности той или иной организации.

Страхование призвано обеспечить непрерывное экономическую жизнь общества, помочь предприятиям, организациям и отдельным лицам преодолеть последствия неблагоприятных событий, вызванных любыми факторами.

В рыночной экономике страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой - видом предпринимательской деятельности, приносящей доход. Занимаются такой деятельностью соответствующие организационные структуры - страховщики (страховые компании), специализирующиеся на предоставлении страховых услуг. Источниками доходов страховых компаний являются доходы от страховой деятельности и от инвестирования временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты, ценные бумаги. [11]

Страхование считается инвестиционным сектором экономики, поскольку собранные страховые взносы используются страховщиком на инвестиционные цели, вместе с тем, субъекты хозяйствования имеют возможность направлять средства для инвестирования. Эффективным способом трансформации сбережений населения в долгосрочные инвестиции выступает страхование жизни и пенсионное страхование.

Наиболее динамично развивается рынок страхования жизни, чаще всего высказываются мнения, что рост этого сектора страхования обусловлен использованием различных схем ухода от налогообложения и страхования имущества.

Одним из общепризнанных показателей, характеризующих развитость национального страхового рынка, является соотношение совокупного объема собранных страховых взносов и ВВП.

На рынке доминируют крупные компании и мелкие страховые организации практически не оказывают влияние на рынок, что частично объясняет очень низкий уровень выплат (в зарубежных странах считается нормальным коэффициент выплат 80-85%), так как сложившаяся ситуация во многом способствует тенденции к образованию рынка олигополистической конкуренции. [17]

Сегодня имеются следующие пути осуществления инвестиций страховыми компаниями: государственные долговые ценные бумаги и банковские депозиты, корпоративные облигации, банковские и корпоративные векселя, акции. Наиболее доступны и широко используются государственные ценные бумаги, номинированные в рублях, государственные краткосрочные обязательства (ГКО) и облигации федерального займа (ОФЗ).

При соизмерении доходности векселей и корпоративных облигаций можно сделать выбор в пользу векселей. Но необходимо учитывать, что облигации - существенно более простой и доступный инструмент, чем векселя.

В результате изучения данного вопроса был получен материал, анализ которого позволил заключить, что страхование является главным атрибутом и элементом рыночных отношений, который ассоциируется, прежде всего, с компенсацией ущерба в денежной форме.

Так как общество развивается, растут и риски, а, соответственно, потребность в способах защиты и инструментах ограничения риска.

Если рассматривать страхование на макроэкономическом уровне, то оно обеспечивает восстановление разрушенного сектора общественного производства. А развитая система страхования освобождает государство от дополнительных расходов, вызванных произошедшими неблагоприятными событиями. Страхование выполняет инновационную функцию, то есть компенсирует связанные с этим риски, тем самым способствуя развитию технического прогресса и внедрению новых технологий.

Страхование считается инвестиционным сектором экономики, поскольку страховщик использует страховые взносы на инвестиционные цели, способствуя развитию экономики и производства.

На современном этапе эффективным способом трансформации сбережений населения в долгосрочные инвестиции выступает страхование жизни и пенсионное страхование. Рост рынка страхования жизни, по мнению экспертов, обусловлен использованием различными схемами ухода от налогообложения и страхования имущества.

В развитой рыночной экономике страхование играет огромную многофункциональную роль. Разные ученые выделяют много разных функций, которые выполняет страхование в экономике. Прежде всего, перечислим основные функции: функцию возмещения убытков, социальную, инвестиционную и предупредительную; контрольную.

Такая функция страхования, как возмещение убытков, в конечном своем итоге, может очень сильно способствовать экономическому росту. Стоит рассмотреть такой пример: когда по причине пожара или какой-нибудь другой катастрофы нанесен ущерб заводу или зданию, при возмещении ущерба, за средства страховой выплаты восстанавливаются (если это возможно) или строится новые здания, завод закупает новое оборудование (в замен пострадавшего) из страховых выплат, происходит модернизация, которая в свою очередь ведет к экономическому росту.

Теперь стоить рассмотреть социальную функцию страхования. Эта функция очень разносторонняя, что будет и показано ниже. Страхование поддерживает людей, потерявших трудоспособность, получивших инвалидность по причине несчастных случаев и заболеваний. В таких случаях страховые компании осуществляют страховые выплаты на лечение. В случае смерти, близким пострадавшего выплачиваются денежные средства, которые помогают не снижать их уровня жизни.

Функция страхования, как возмещение ущерба, так же помогает гражданам возместить их ущерб, и вернутся к прежнему уровню их жизни, что во многом напоминает социальную функцию. Отсюда можно сделать вывод, что страхование выполняет еще такую роль в экономике, как стабилизация и поддержания уровня жизни граждан, что является не менее важным пунктом в списке значимости роли страхования. Все та же социальная функция страхования занимается страхованием пенсионного обеспечения. В наше время в развитых странах из-за низкой рождаемости и роста продолжительности жизни, сложилась ситуация, при которой увеличилось число пенсионеров, а число работающего населения снизилось. И государству стало не хватать программ по выплатам пенсии, основанных на распределительном принципе. В данной ситуации, договора, заключаемые на пенсионное страхование между страховой компанией работодателями и работниками, играют большую стабилизирующую роль в экономике. В системе страхования работают около 5 % трудоспособного населения. Таким образом, еще одна сторона социальной функции страхования в том, что компании страховщика обеспечивают работой граждан и тем самым снижают уровень безработице в стране, что так же играет огромную роль в экономике.

Еще одна функция страхования - инвестиционная функция. Большинство людей не могут приобрести жилье или машину из повседневного дохода, для этого необходимо накопить средства и одним из способов накопления считается страхование жизни. Коммерческие банки чаще всего привлекают капиталы и предлагают вклады на короткий период времени, а Страховые компании заключающие договора на страхование жизни, создают страховые фонды из страховых взносов страховщиков на длительный период, обычно на срок более 10 лет. Вследствие чего у страховых компаний накапливаются большое количество средств, которые они (как уже упоминалось выше) могут инвестировать в долгосрочные проекты (под контролем государства). Страховые компании получают, прибыл от инвестирования в проекты, обеспечивая надежность страхователям, и получает прибыль, а государство получает надежного инвестора и развитие экономики. Предупредительная функция страхования представляет в двух основных аспектах. Первый аспект в том, что страховые компании создают резервные фонды, на случай катастроф, пожаров, стихийных бедствий и т.д. и восстанавливают из этих фондов по средствам страховых выплат нанесенный ущерб. Страховые компании вкладывают средства на предупреждение всех несчастных случаев, т.е. инвестируют деньги в природоохранные организации, что помогает в той или иной мере снизить природные катаклизмы, вкладывают денежные средства в предотвращение пожаров и аварий. Второе аспект предупредительной функции направлен на работу с самими страховщиками по принятию мер, предупреждающих наступление страхового случая. Приведем конкретный пример таких мер: в договоре страхования прописаны пункты, которые страховщики должны соблюдать для того, чтобы снизить риск наступления страхового случая. Подробно рассмотрев функции, которые выполняет страхование и их роль в экономике, можно сделать вывод, что каждая функция страхования необходима для развития и поддержания экономики. А рассмотрев все функции в целом можно сказать, что страхование играет незаменимую роль в экономике.

Наряду с этим необходимо отметить, что на рынке РФ доминируют в основном крупные компании, вытесняя тем самым мелкие страховые компании, которые не оказывают влияние на рынок. Это способствует тенденции к образованию рынка олигополистической конкуренции.

Организация страховых отношений подразумевает под собой, организационно-правовые условия, определенные государством для управления разными видами страхования. В эти условия входят: добровольность или обязательность заключения страховых договоров; область действия страхования; условия заключения страховых договоров и установления страховых тарифов; перечень страховых рисков, при наступлении которых наступает обязанность осуществить страховую выплату; назначение специализированного субъекта, из числа имеющих государственное разрешение на проведение страховых операций;

Из перечисленных выше условий складывается несколько форм организации страховых отношений:

Обязательно социальное страхование - страхование, связанное с управлением макроэкономическими социальными и демографическими рисками в государстве.

Добровольное социальное страхование - договоры страхования, заключаемые на добровольном согласии страховщика и страхователя согласно со статьей 39 Конституции Российской Федерации.

Обязательное страхование, иное чем социальное - страхование, связанное с управлением макроэкономическими социальными рисками в определенных областях общественной жизни. В Российской Федерации насчитывается около 50 федеральных законов и законодательных актов, определяющие обязательность страхования, разных видов, таких как: обязательное страхование государственных служащих, обязательное страхование пассажиров, обязательное страхование военнослужащих и т.д.

Добровольное страхования, иное, чем социальное - страхование в целях управления микроэкономическими рисками, присущими экономической деятельности отдельных субъектов хозяйствования, а также деятельности и жизни граждан в обществе. В этом виде страхования договора заключаются на полностью добровольной основе и договоренности страховщика и страхователя.

В наши дни государственное страхование является одним из важнейших составляющих в процессе создания благоприятных условий для жизни граждан, стабилизации и поддержания экономики. Например, такие области, как сельское хозяйство с очень сложной операционной средой или низкой рентабельностью, и совсем не интересны частным страховщикам. С другой же стороны возникают такие ситуации, когда частный страховщик готов заключить договор, но не каждому фермеру по карману страховка сельскохозяйственных рисков по рыночным ценам. Тут на помощь приходит государство с льготными предложениями для страхования. Такие страховые механизмы государства позволяют: и максимизировать прибыль и снизить риски и стабилизировать экономику.

Методы государственного страхования не отличаются от методов частных фирм. Страхование происходит путем формирования денежного фонда, за счет страховых взносов ее членов, а в момент наступления страхового случая, выплаты производятся через специализированную организацию. Все государственные компании перевозчики, несут ответственность за пассажиров наземного, воздушного и водного транспорта, поэтому у них есть обязательное личное страхование, оно включается в цену билета для пассажира. Это значит, что, приобретая билет на транспортное средство в государственной компании-перевозчике, пассажир уже застрахован. Так же государство предлагает льготное страхование для различных категорий граждан, например, таких как инвалиды, дети, старики, участники ВОВ и т.д. Стоит отметить, что в дополнение к государственному страхованию, компании могут предлагают дополнительные страховки.

Еще один вид страхования, который предлагает государство - страховой депозит. Это очень выгодное страхование, и можно сказать бесплатное. Главным и единственным условием этого страхования - необходимо открыть вклад в один из банков участвующих в системе страхования вкладов. В случае неплатежеспособности банка, клиент получит 100% суммы, но не выше 700 тысяч рублей. Этот государственный механизм страхования позволяет поощрять людей и направлять инвестировать деньги и иметь положительное влияние на экономический рост. Только государственное страхование может работать там, где нет прибыли. Например, пособие по безработице, тоже своего рода государственное страхование, на случай потери работы, человек не остается без денег. Гражданин, потерявший работу, получает пособие по безработице и может, спокойно искать себе новую, не волнуясь о том, что ему нечего будет есть. Это еще один государственный страховой механизм поддержания граждан и экономики и в обществе в целом. Во всех развитых странах эта система имеет большие ресурсы. Частным компаниям такой вид деятельности, такие механизмы не по силам и нет заинтересованности, главный их интерес прибыль. В свою очередь государственные компании могут и участвуют в прибыльных механизмах, но главная их цель обеспечить стабильность государства, не зависимо от рентабельности.

С началом реформ в России в 1990-х годах произошла и реформа социальной сферы, а именно системы государственных общеобязательных страховых фондов, которые в свою очередь были заключены в государственном бюджете. С целью конкретного и прозрачного разделения финансовых ресурсов и определения механизмов социальной защиты застрахованных лиц, были созданы: Фонд социального страхования Российской Федерации (ФСС); Пенсионный фонд России (ПФР); Федеральные территориальные фонды обязательного медицинского страхования (ОМС); На данный момент обязательная государственная страховая деятельность ведется согласно закону "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" от 24 июля 2009 года. Из всего вышеизложенного можно сделать вывод, что государство регулирует страхование и очень активно использует его с целью развития и поддержания экономики Российской Федерации. А отсюда следует, что страхование играет огромную роль в экономике Российской Федерации. Как уже было рассмотрено ранее в данной курсовой работе, страховые компании, создавшие страховые и резервные фонды, могут вкладывать денежные средства в инвестиции.

3. Перспективы развития страхования в экономике Российской Федерации

Страхование в современном обществе, как и в многовековой истории, является и являлось мощным фактором положительного воздействия на экономику. Особую роль страхование начинает играть с развитием рынка. Как следствие, сегодня этот вид экономической деятельности становится всё более и более развит. Но, как и у любого «молодого» явления, у страхования есть свои особенности становления и распространения и факторы сдерживания.

В нашей стране в период реформ произошло коренное качественное изменение социальной структуры общества, изменилась система ценностей - социальных регуляторов отношений между людьми, изменилась система социальных статусов и социальных отношений. Изменения в той или иной степени затронули все социальные институты, не обошли они и сферу страхования.

Страхование как социальный институт в современных динамичных условиях является одной из систем снижения социальных рисков, оно способно обеспечивать гражданам определенное чувство безопасности и защиты от техногенных, экологических, производственных и бытовых опасностей. Все большей опасностью являются риски террористических актов, от которых, к сожалению, не защищены не только взрослые, но и дети. Роль страхования все более усиливается также и в современной экономике. Постоянное увеличение накапливаемого общественного достояния и усложнение техногенных, экономических и социальных рисков, угрожающих его сохранению и приумножению, требуют создания эффективной и масштабной страховой системы, предназначенной для компенсации непредвиденных материальных убытков. [12]

В настоящее время российский страховой рынок демонстрирует процесс быстрого и устойчивого роста, улучшаются его качественные характеристики, что предполагает в ближайшей перспективе значительное повышение роли страховых компаний в социальной сфере и национальной экономике, в то время как в западной экономике страхование занимает уже достаточно весомую долю на общем рынке услуг.

Развитие рынка, когда каждый товаропроизводитель действует на свой страх и риск, повышает роль и значение страхования. При этом изменения затрагивают также область личного и имущественного страхования граждан, что непосредственно связано с экономическими интересами населения. Сегодня страхование является, с одной стороны, способом экономической защиты граждан и бизнеса, а с другой стороны – деятельностью, приносящей доход.

Страхование дает многое: уверенность в завтрашнем дне, защиту от непредвиденных расходов, необходимую помощь в сложных ситуациях. Сегодня население в общей своей массе даже не информировано об опциях страхования. Многие знают только обязательные виды, например, обязательное страхование автогражданской ответственности (ОСАГО). Но ведь существует и добровольное страхование имущества (автомобиля, квартиры, дома, предметов роскоши), и страхование жизни, медицинское страхование, и страхование ответственности. Таким образом, сегодня в России, как и 20 лет назад, наблюдается односторонняя направленность развития рынка страховых услуг и перекос в сторону обязательных видов страхования. [18]

Возможно, именно из-за отсутствия информации у людей сегодня эта сфера экономических отношений совершенно не развита. Ведь страхование может защитить от убытков, которые возникают вследствие разрушительных факторов, совершенно неподконтрольных человеку. К тому же не всегда удается найти виновного, того, кто несет ответственность за случившееся. Вследствие этого человек может оказаться в сложной жизненной ситуации. Поэтому в данном случае страхование является неотъемлемым помощником в решении сложившихся проблем.

Одной из причин неразвитости рынка страхования сегодня является негативное отношение населению к этому виду экономической деятельности, что обусловлено следующими факторами:

- отсутствие развитой страховой инфраструктуры – до сих пор мы не можем наблюдать полную удобную структуру страховых компаний на рынке, которые бы могли обеспечить более комфортное функционирование предпринимательских субъектов и возможность более понятного пользования данными услугами;

- низкая страховая культура – является следствием низкой экономической культуры в целом, малая распространенность и информированность о страховом рынке;

- ненадежность страховых компаний – некоторые страховщики ведут нелегальную, незаконную деятельность, вследствие чего страхователи оказываются ими обманутыми. Однако для всех страховых организаций законом введен минимальный возможный размер уставного капитала. Ведь страховщики имеют дело не только с физическими лицами, но и с юридическими, ущербы которых могут быть оценены огромными суммами. Благодаря введению ограничения на минимальный размер уставного капитала, клиенты могут быть уверены, что при возникновении страхового случая они получат компенсацию в объеме, необходимом для покрытия возникших расходов. [22]

Кроме того, для снижения значимости последнего фактора страхование регулируется и контролируется государством, которое с каждым годом ужесточает законы, применяемые к страховым организациям. Благодаря этому снижается риск неполучения выплат, неудовлетворения требований клиентов. Это должно побуждать как можно больше граждан к использованию данного вида услуг.

Что касается взаимодействию государства страхования, то на сегодняшний день ситуация достаточно сложная. Как уже было сказано ранее, государство обязывает страховать ответственность автовладельцев (ОСАГО), опасные объекты при строительстве или в производстве, пассажиров воздушного судна, туристов и военнослужащих. Что же касается всего остального, то здесь физические и юридические лица вправе выбирать сами: нужно им это или нет. Однако на практике видно, что сегодня добровольное страхование интересует лишь небольшую долю потенциальных клиентов. Многие не понимают того механизма, с помощью которого осуществляется данная деятельность и не видят смысла вкладывать сегодня в, возможно, свое будущее.

А что же происходит после? Давайте рассмотрим ситуацию 2010 года, когда летом при засухе погорело множество частных домов и дач. При этом люди остались полностью без жилья и крова над головой. Конечно, государство взяло на себя эту ответственность и либо выделило определенное количество средств пострадавшим на восстановление, либо построило новые дома. Но сколько незапланированных денежных затрат ушло на это!? Какую «дыру» в государственном бюджете «прожгли» те летние пожары!? А если представить, что все имущество хотя бы некоторых из пострадавших было застраховано! Во-первых, каждый владелец получил бы полную компенсацию за причиненный вред его имуществу; во-вторых, на государство не легло бы то бремя необходимой помощи в плане финансов (они бы остались в казне и, возможно, были бы распределены более эффективно).

Как известно, большая доля населения нашей страны принадлежат к классу, ниже среднего. Средний класс (по оценке Института современного развития) - люди, чей доход на одного члена семьи в месяц составляет 2 - 2,5 тысячи долларов, не менее 40 квадратных метров общей площади на каждого члена семьи и 2-3 легковые машины на семью. Отсюда видно, что всего лишь около 7% россиян можно отнести к среднему классу.

Следовательно, при наступлении несчастного случая, чрезвычайного происшествия небольшое количество населения сможет помочь себе и обеспечить себя.

Для этого государство и вводит обязательные виды страхования, чтобы привить гражданам то осознание необходимости данной услуги, ту культуру страхования, которой у нас в стране пока нет. И учитывая наш менталитет на сегодняшний день, давление государства в этом русле просто необходимо для понимания важности страхования. В данном случае, государство выступает помощником и советчиком для нас, что вполне закономерно, имея ввиду нераспространенность и непопулярность добровольных видов страхования.

Поэтому сейчас происходит повышение тарифов на обязательное страхование, что, конечно, вызывает неудовольствие у населения на фоне общего повышение цен на большинство товаров и услуг в стране. Однако данная мера в страховании имеет под собой объективные причины: увеличивая тарифы, государство увеличивает сумму ответственности страхователя. Кроме того, в Государственной Думе уже несколько лет рассматривается законопроект о введение нового вида страхования - обязательного страхования квартир. Ведь это место, где человек, казалось бы, защищен полностью, однако не всегда (ошибки коммунальных служб, затопление, утечка газа, террористические акты, оплошности самих жильцов и т.д.). Ведь страхование квартиры не стоит больших денег, зато страхователь будет уверен в том, что при несчастном случае ему не надо будет «лезть в тумбочку», брать в долг, только чтобы оплатить соседу причиненный ущерб, например. Поэтому государство, являясь социальным (как прописано в Конституции РФ), пытается помочь своим гражданам в решение их проблем. [13]

Сегодня в России имеются основные тенденции и приоритетные направления развития страхового рынка, а именно:

- основная тенденция развития российского рынка страховых услуг заключается в объединении банков и страховых организаций в виде совместных проектов по продаже страховых полисов через банковскую сеть. Интеграция и движение страховых компаний в сферы финансового сектора, расширение набора предлагаемых ими продуктов становятся решающим фактором успешного развития страховых компаний.

- другая тенденция состоит в глобализации страхового рынка, которая приведет к увеличению на отечественном рынке числа иностранных страховщиков, заинтересованных в создании различных альянсов и совместных проектов с отечественными страховщиками;

- третья тенденция российского страхового рынка заключается в продаже страховых продуктов через Интернет. Это направление в страховом бизнесе является очень перспективным, поскольку позволяет преодолевать большие расстояния с наименьшими затратами и в будущем будет служить основным фактором, определяющим успех страховой компании в России.

- к тому же сегодня набирает свои обороты ипотека, так как вырастает необходимость в новом жилье у населения. Основными группами, которые нуждаются в таком финансовом инструменте, как ипотека являются молодые семьи и семьи с небольшим, но устойчивым заработком.

- еще одна тенденция распространения страхования относится к развитию строительства. Сегодня резко увеличиваются темпы строительства и потребности как в жилом, так и нежилом фондах. Поэтому строительные компании расширяют сферы своей деятельности, однако, как известно, строительство - всегда дело рисковое и опасное. Кроме очевидных рисков, существует риск недополучения прибыли, который может быть застрахован как на стадии строительства, так и на стадии операционной деятельности.

- кроме перечисленных направлений, можно выделить еще одно: развитие менеджмента. Как известно, менеджмент - искусство управлять. Сегодня все больше компаний и организаций прибегают к услугам профессионального менеджмента для повышения эффективности своей деятельности и увеличения производительности труда персонала.

- так как сегодня россияне начинают выезжать за рубеж чаще, то развития туризма также благоприятно влияет на укрепление страхового рынка в России. Туристические компании обязывают потребителей своих услуг страховать свою жизнь и здоровье. [22]

Страхование в некоторых странах уже достаточно развитая и занятая область экономики. Люди не могут жить без «подстраховки». Если сравнивать Россию с другими странами, то страховой традиции в США уже полторы сотни лет и, кажется, что страхуется все. Страховой бизнес США отличается огромным размахом и уверенно лидирует на мировом рынке страхования по всем возможным показателям.

Однако если рассматривать Россию, то отсутствие развитого рынка страхования обуславливается и менталитетом, так как население не понимает сущности этого процесса, и неразвитым законодательством в области защиты страхователей, и низким качеством страховой инфраструктуры.

Однако уже сейчас можно выделить некоторые тенденции развития страхования в России, в частности, объединение страховых и банковских услуг, интеграция отечественных и зарубежных страховых компаний и использование сети Интернет для распространения страховых услуг. К тому же многие сферы услуг могут благоприятствовать развитию страхования, в частности увеличения потребления ипотеки, расширение строительных фирм, эффективное применение менеджмента и распространение туризма.

Из сказанного выше становится очевидным то, что в России на данном этапе наблюдается односторонняя направленность развития рынка страховых услуг и перекос в сторону обязательных видов страхования.

Анализ позволяет выводы, что сфера страхования плохо развита из-за отсутствия у людей информации. Ведь страхование может защитить от убытков, которые возникают вследствие разрушительных факторов, которые человек не в силах контролировать. Поэтому страхование является неотъемлемым помощником в решении сложившихся проблем.

Еще одной причиной неразвитости страхования в России является отсутствие развитой страховой инфраструктуры. Низкая стразовая культура является следствием низкой экономической культуры в целом, малая распространенность и информированность о страховом рынке. Одной из причин так же является ненадежность страховых компаний, то есть страховщики ведут нелегальную и незаконную деятельность, вследствие чего страхователи оказываются ими обманутыми.

Для более динамичного развития страхования, оно регулируется и контролируется государством, которое ужесточает законы с каждым годом. Благодаря этому снижается риск неполучения выплат.

Заслуживает быть отмеченной и такая причина, согласно которой всего 7% россиян можно отнести к среднему классу (согласно Институту современного развития), а, соответственно, в случае наступления чрезвычайного происшествия лишь небольшое количество населения может помочь себе и обеспечить себя. Для этого государство вводит обязательные страхования, прививая тем самым гражданам осознание, что необходимо обезопасить себя и своих родных, путем страхования, и вследствие наступления страхового случая, у людей будет «подстраховка».

Экономические кризисы, санкции и нестабильность макроэкономической ситуации негативным образом влияют на основные показатели страховой деятельности. В отечественной финансовой науке устойчиво преобладало мнение, что основная задача страхования заключается в сокращении рисков и минимизации возможных потерь в сфере социально-экономических отношений на основе финансовой защиты. Однако теоретические и практические исследования доказывают, что роль страхования значительно шире, а синергетический эффект от позитивных процессов на страховом рынке оказывает влияние на ускоренное и стабилизирующее развитие других секторов экономики.

На финансовом рынке важным условием социально-экономического развития любого государства является страховой бизнес, который в свою очередь несет значение источника инвестирования. Поэтому Правительство РФ предприняло решение выделить одно из важнейших направлений деятельности – задачу развития страхового бизнеса.

Приоритетными задачами в России выступают: повышение качества предоставляемых страховых услуг, обеспечение защиты интересов их потребителей и соответствующее исполнение страховыми компаниями принятых обязательств по договорам. Все эти составляющие определены Стратегией развития страховой деятельности в Российской Федерации до 2020 г. Для того чтобы успешно организовать свою деятельность, страховым компаниям необходимо уделить особое внимание финансовой устойчивости и повышению качеству собственных средств и активов, затем оценить по существу риски и достаточное количество средств для исполнения надлежащих обязанностей.

Современное развитие страхового бизнеса осуществляется в условиях международной напряженности, глобализации и большой конкуренции. Кроме того, в настоящее время страхование даже на бытовом уровне не воспринимается как значимый элемент нашей жизни. Оно не играет решающей роли в защите от ключевых рисков. Виды страхования и те проблемы, с которыми сталкиваются население, бизнес и власть, крайне слабо связаны. В СМИ сообщается о всевозможных катастрофах (пожары, наводнения и прочее), социальных проблемах стариков и инвалидов, и крайне редко в этом контексте упоминаются страховщики. Исходя из вышесказанного, страхование зачастую воспринимается как нечто чуждое, а страховые взносы – как поборы.

Интерес граждан к страхованию повышается с увеличением благосостояния семьи, бизнеса и жизни в целом. Чем больше у человека имущества и средств для существования, тем больше ему хочется уберечь и сохранить в целости все то, что было заработано и куплено собственным трудом.

В настоящий момент на территории Российской Федерации заключаются договоры и сделки различного характера и на следующие события: уничтожение или порча имущества, нанесение вреда для здоровья или жизни страхователя, также нанесение ущерба имуществу или здоровью. Заключаются сделки на жизнь человека до определенного возраста или события, которое будет прописано в договоре. [10].

Для поддержания и роста спроса на страховые услуги, в целом и ИСЖ в частности необходимо повышать уровень финансовой грамотности населения. Страхователь должен понимать сущность страховых отношений как солидарной раскладки ущерба, иметь общее представление о движении средств страховой компании, нормативно-правовой базе страхования, правилах страхования, страховых тарифах как цене страховой услуги.

Важными стратегическими задачами для страховой области являются гарантии защиты потребителей, повышение качества предоставляемых услуг и поддержание баланса между интересами страховщиков, страхователями и их посредниками. Правомерно можно выделить два приоритетных направления гарантирования интересов страхователей: гарантия страховой выплаты и гарантия соблюдения интересов страхователя при определении адекватной покрытию цены. При этом если невыплата возмещения (неисполнение обязательств страховщиком) очевидны, то соответствие цены страховому покрытию не всегда понятно страхователю. Необходимо отметить также тот факт, что аспект выплат затрагивает только пострадавших участников рынка, а ценовой аспект проблемы затрагивает всех страхователей, что повышает его значимость.

Подводя итог, хочется сделать вывод о том, что сейчас страховой рынок начинает развиваться с большой скоростью. Страхование жизни становится обычным делом для граждан, особенно для тех, кто берет ипотечное кредитование, например. Страховка машины также неотъемлемая часть жизни автолюбителя. Страховые компании в свою очередь должны предоставить все возможные услуги потребителю и адекватно оценивать ситуацию, прописанную в договоре. Владелец бизнеса иногда очень рискует собственным капиталом, и его главная задача свести возможные риски к минимуму [14]. В целом страховой бизнес представляет собой особую сферу денежных отношений, где товаром является страховая услуга, на которую в последующем формируется предложение и спрос.

Заключение

В курсовой работе были задеты проблемы страхования. На мой взгляд, страхование сейчас является одной из значимых сфер экономики и наименее изученной.

В страховании реализуются определенные экономические отношения, складывающиеся между людьми в процессе производства, обращения, обмена и потребления, материальных благ. Страхование предоставляет всем хозяйствующим субъектам и членам общества определенные гарантии в компенсации убытка, вреда.

Страхование дает уверенность в развитии бизнеса. В условиях формирования частной собственности нельзя централизованно в приказном порядке руководить размещением финансовых ресурсов. Такое управление - есть право отдельного собственника, действует он согласно своим интересам, которые постоянно корректируются ситуацией на рынках товаров, ценных бумаг, кредитов.

Благодаря передаче за отдельную сравнительно малую плату ответственности за следствия рискованных событий страховым организациям инвестор уверен, что в случае пожара, стихийного бедствия или другого страхового случая причиненный ущерб будет возмещен.

В странах с развитой рыночной экономикой страхование играет важную и многоплановую роль. В связи с этим можно выделить четыре функции страхования: функцию возмещения убытков, социальную, инвестиционную и предупредительную.

Экономические и социальные отношения в обществе в целом, в пределах отдельно взятого хозяйствующего субъекта или гражданина и его семьи сталкиваются с различными по степени и широте воздействия, источникам и разрушительности рискам. Перечисленные критерии предопределяют использование различных форм организации страховых отношений (форм проведения страхования). Сочетание различных форм проведения страхования в целях управления рисками на макро- и микроэкономическом уровнях обеспечивает целостность национальной системы страхования.

Отечественный страховой бизнес отличается рядом особенностей, выделяющих его среди иностранных коллег, поэтому апробированные за рубежом схемы взаимодействия страховых организаций с фондовым рынком обычно имеют свои особенности либо просто отсутствуют в России.

Экономике РФ нужен мощный национальный страховой рынок, который бы развивался за счет добровольных видов страхования и неценовой конкуренции, фундаментом стабильности и успешной динамики которого явилась бы значительная, в разы превышающая нынешнее состояние, капитализация отечественных страховщиков.

Для обеспечения непрерывности производства и поддержания социальной стабильности в обществе необходимо минимизировать уровень недострахования рисков в экономике.

В будущем основой российского страхового рынка должно стать добровольное страхование.

Реформирование ОСАГО должно идти по пути либерализации тарифов: через передачу функций по установлению тарифов по ОСАГО саморегулируемой организации участников рынка (с ежегодным пересмотром тарифов) к полному переходу на рыночный механизм формирования тарифов. Лимиты ответственности по ОСАГО необходимо рассчитывать с учетом экономической стоимости жизни.

Библиографический список

- Конституция Российской Федерации [Электронный ресурс]: (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) принята всенародным голосованием 12 декабря 1993 г. // Справочка правовая система «КонсультантПлюс». – Режим доступа: http://www.consultant.ru.

- Гражданский кодекс Российской Федерации [Электронный ресурс]: часть первая от 30.11.1994 № 51-ФЗ; часть вторая от 26.01.1996№ 14-ФЗ; часть третья от 26.11.2001 № 146-ФЗ; часть четвертая от 18.12.2006 № 230-Ф3// Справочка правовая система «КонсультантПлюс». – Режим доступа: http://www.consultant.ru.

- Об организации страхового дела в Российской Федерации [Электронный ресурс]: федеральный закон от 31.12.1997 N 157-ФЗ, от 20.11.1999 N 204-ФЗ, от 21.03.2002 N 31-ФЗ, от 25.04.2002 N 41-ФЗ, от 08.12.2003 N 169-ФЗ, от 10.12.2003 N 172-ФЗ) // Справочка правовая система «КонсультантПлюс». – Режим доступа: http://www.consultant.ru.

- О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования [Электронный ресурс]: федеральный закон Российской Федерации от 24 июля 2009 г. N 212-ФЗ // Справочка правовая система «КонсультантПлюс». – Режим доступа: http://www.consultant.ru.

- О взаимном страховании [Электронный ресурс]: федеральный закон от 29 ноября 2007 № 286-ФЗ. Информационно-консультационная база «Консультант» // Справочка правовая система «КонсультантПлюс». – Режим доступа: http://www.consultant.ru.

- Об обязательном страховании гражданской ответственности владельцев транспортных средств [Электронный ресурс]: федеральный Закон от 25 апреля 2002 г. № 40 (с изм. и доп. от 24 декабря 2002 г.) // Справочка правовая система «КонсультантПлюс». – Режим доступа: http://www.consultant.ru.

- Абрамов В.Ю. Страхование: теория и практика. 2007. – 24с

- Агеев Н.Р. Страхование: теория, практика и зарубежный опыт. - Москва: Юность, 2008. – 158 с.

- Александров А.А. Страхование. - Москва: «Приор», 2008. – 223 с.

- Винникова И.С., Кузнецова Е.А., Кокина К.М., Курылев А.И. Перспективы развития страхового бизнеса на современном этапе российской экономики // Международный журнал прикладных и фундаментальных исследований. – 2018. – № 5-1. – С. 204-208;

URL: https://applied-research.ru - Воблый К.Г. Основы экономии страхования. - Москва: - АНКИЛ, 2002. - 228 с.

- Гвозденко А.А. Основы страхования. Москва: Финансы и статистика, 2001. – С. 7.

- Грищенко Н.Б. Основы страховой деятельности: Учебное пособие. Барнаул: Изд-во Алт. ун-та, 2001. – 51 с.

- Ермасов С. В., Ермасова Н. Б. Страхование: С. В. Ермасов, Н. Б. Ермасова. 2-е изд., перераб. и доп. Москва: Высшее образование, 2008. 613 с.

- Кабанцева Н.Г. Страховое дело: Учебное пособие. Москва: Форум, 2008. - 272 с.

- Рубина Ю. Б., Солдаткин В. И. Страховой портфель.: Учебное пособие. -Москва: Соминтек, 2005. – С. 56 – 63

- Сплетухов Ю.А., Дюжиков Е.Ф. Страхование. – Москва: ИНФРА-М, 2006. – С. 3.

- Яковлева Т.А., Шевченко О.Ю. Страхование. – Москва: Экономистъ, 2004. – С. 5.

- Консультант плюс [Электронный ресурс]: - Режим доступа http://www.consultant.ru

Размещено на Allbest.ru

- Формирование и использование финансовых ресурсов коммерческих организаций (Анализ и оценка финансового состояния банка)

- PR в системе Интегрированных коммуникаций (Понятие, определение и социальная основа маркетинга)

- Особенности социального развития дошкольников (Социальное развитие детей дошкольного возраста)

- Использование результатов ОРД в качестве информации в процессе доказывания (Теоретические аспекты понятия результатов оперативно-розыскной деятельности)

- Налоговый контроль и налоговые проверки»

- Международный валютный фонд: цели, функции, особенности (ТЕОРЕТИЧЕСКИЕ АКСПЕКТЫ МВФ)

- Основные функции в системе менеджмента (Виды теорий управления)

- Управление поведением в конфликтных ситуациях (Теоретические аспекты управления поведением в конфликтных ситуациях).

- Правовые основы организации нотариата (Теоретические основы нотариата)

- Автоматизация ведения табеля рабочего времени в салоне сотовой связи

- Основания для проведения оперативно-розыскных мероприятий»

- Теории возникновения государства»